1

BAB I

PENDAHULUAN

A. Latar Belakang Permasalahan

Otonomi daerah bertujuan mengembangkan daerah

berdasarkan potensi dan aspirasi daerah secara demokratis dengan

mengikutsertakan partisipasi masyarakat setempat. Undang-undang

No.32 tahun 2004 yang telah diubah dengan UU No. 12 Tahun 2008

dan diubah kembali dengan UU No.23 Tahun 2015 tentang

Pemerintahan Daerah memberi kewenangan yang besar kepada

pemerintah daerah untuk mengatur dan mengurus sendiri urusan

pemerintahan menurut asas otonomi dan tugas pembantuan.

Pemberian otonomi luas kepada daerah diarahkan untuk peningkatan

pelayanan umum dalam rangka mewujudkan kesejahteraan

masyarakat, dan meningkatan daya saing daerah.

Berdasarkan pengalaman penyelenggaraan pemerintahan di

banyak negara, satu faktor penting yang memengaruhi keberhasilan

otonomi daerah adalah kapasitas atau kemampuan daerah dalam

berbagai bidang yang relevan. Dengan demikian, dalam rangka

penyelenggaraan pelayanan kepada masyarakat dan peningkatan

daya saing daerah diperlukan kemampuan atau kapasitas pemerintah

2

Untuk mewujudkan hal tersebut, pemerataan tata kelola

penyelenggaraan pemerintah daerah yang baik merupakan kebutuhan

yang wajib dilaksanakan oleh suatu daerah. Hal tersebut harus

dilaksanakan agar kemajuan dan kesejahteraan masyarakat sebagai

tujuan utama pembangunan daerah dapat terwujud, yaitu di bidang

penyelenggaraan pengelolaan keuangan termasuk di dalamnya

pengelolaan aset.

Sumber daya penting bagi pemerintah daerah adalah aset

daerah sebagai penopang utama Pendapatan Asli Daerah (PAD).

Maka, penting bagi pemerintah daerah untuk dapat mengelola aset

secara memadai. Manajemen aset sebetulnya merupakan bagian yang

tidak terpisah dari manajemen keuangan dan secara umum terkait

dengan administrasi pembangunan daerah khususnya yang berkaitan

dengan nilai aset, pemanfaatan aset, pencatatan nilai aset dalam

neraca, maupun dalam penyusunan prioritas dalam pembangunan.

Sedangkan manajemen aset ke depan lebih ditujukan untuk

menjamin pengembangan kapasitas yang berkelanjutan dari

pemerintah daerah, maka dituntut agar dapat mengembangkan atau

mengoptimalkan pemanfaatan aset daerah guna meningkatkan atau

mendongkrak Pendapatan Asli Daerah (PAD), yang akan digunakan

untuk membiayai kegiatan guna mencapai pemenuhan persyaratan

optimal bagi pelayanan tugas dan fungsi instansinya terhadap

masyarakat.

Menurut Siregar (2004:157) bahwa “Manajemen Aset

3

berkembang dan popular di lingkungan pemerintahan maupun di

satuan kerja atau instansi”.

Aset (barang milik negara) merupakan sumber daya yang

mutlak diperlukan dalam penyelenggaraan pemerintahan. Aset

merupakan sumber daya ekonomi yang dimiliki atau dikuasai oleh

pemerintah sebagai akibat dari peristiwa masa lalu dan dari manfaat

ekonomi atau sosial di masa depan diharapkan dapat diperoleh, baik

oleh pemerintahan maupun masyarakat, serta dapat diukur dalam

satuan uang, termasuk sumber daya non-keuangan yang diperlukan

untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber

daya yang dipelihara karena alasan sejarah dan budaya.

Manajemen aset daerah merupakan unsur keberhasilan

pengelolaan ekonomi daerah. Pentingnya pengelolaan aset secara

tepat dan berdaya guna, dengan didasari prinsip manajemen yang

efektif diharapkan akan memberi kekuatan terhadap kemampuan

Pemerintah Provinsi Jawa Barat dalam membiayai pembangunan

daerahnya yang tercermin dalam Pendapatan Asli Daerah (PAD).

Satu unsur penting agar pengelolaan keuangan pemerintah

daerah berjalan secara efektif dan efisien adalah manajemen aset

daerah. Aset yang berada dalam pengelolaan pemerintah daerah tidak

hanya yang dimiliki oleh pemerintah daerah saja, tetapi juga

termasuk aset pihak lain yang dikuasai oleh pemerintah daerah dalam

rangka pelayanan ataupun pelaksanaan tugas dan fungsi pemerintah

4

Manajemen aset daerah yang ditangani dengan baik akan

dapat menjadi modal awal bagi pemerintah daerah untuk melakukan

pengembangan kemampuan keuangannya. Namun jika tidak dikelola

secara optimal, aset tersebut justru menjadi beban biaya karena

sebagian dari aset membutuhkan perawatan atau pemeliharaan dan

juga turun nilainya (terdepresiasi) seiring waktu. Tantangan bagi

pengelolaan setiap jenis aset akan berbeda, bergantung kepada

karakter dari aset tersebut. Sistem manajemen yang diterapkan

merupakan prosedur yang disepakati bersama antar pemerintah pusat

dan pemerintah daerah, serta pihak-pihak yang terkait lainnya.

Oleh karena itu manajemen aset daerah dilandasi oleh

kebijakan dan regulasi yang secara lengkap mencakup aspek penting

dari manajemen keuangan yang bijaksana, namun tetap memberikan

peluang bagi daerah untuk berkreasi menemukan pola yang paling

sesuai dengan kondisi dan budaya lokal sehingga memberikan

kesejahteraan bagi masyarakat.

Pada saat ini fungsi pengelolaan barang milik daerah

dilaksanakan oleh organisasi yang terpisah dengan organisasi

pengelolaan keuangan daerah. Di pemerintah Provinsi Jawa Barat,

fungsi pengelolaan barang milik daerah dilaksanakan oleh Biro

Pengelolaan Barang Daerah Sekretariat Daerah Provinsi Jawa Barat.

Seperti tertuang dalam UU Nomor 1 Tahun 2004 jo PP Nomor 6

Tahun 2006 dijelaskan beberapa manajemen aset meliputi

perencanaan kebutuhan dan penganggaran barang daerah,

5

pemanfaatan, pengamanan dan pemeliharaan, penghapusan serta

pembinaan, pengendalian dan pengawasan dalam pengelolaan barang

daerah.

Pada Laporan Keuangan Pemerintah Provinsi Jawa Barat, Aset

(barang milik negara) terdiri dari Aset Lancar, Aset Tetap dan Aset

lain-lain:

1) Aset lancar meliputi kas yaitu kas di kas daerah, kas di

bendahara pengeluaran ataupun penerimaan, investasi jangka

pendek, (Deposito), piutang (pajak, retribusi, dan lainnya),

beban dibayar dimuka, dan persediaan.

2) Aset tetap meliputi tanah, peralatan dan mesin, gedung dan

bangunan, Jalan, Irigasi dan Jaringan (JIJ), Aset tetap lainnya,

dan Konstruksi Dalam Pengerjaan (KDP).

3) Aset lain-lain meliputi aset tidak berwujud, kerjasama pihak

ketiga, dan aset yang tidak digunakan.

Seperti diketahui, aset (barang milik negara) banyak

macamnya namun pada kesempatan ini yang menjadi fokus

penelitian adalah manajemen aset tanah di lingkungan pemerintah

Provinsi Jawa Barat, karena beberapa alasan sebagai berikut:

1. Dibandingkan aset lain seperti aset peralatan dan mesin, aset

tanah Pemerintah Provinsi Jawa Barat memiliki potensi daerah

yang jika dimanfaatkan secara optimal akan jauh lebih

meningkatkan pendapatan asli daerah, meningkatkan peluang

6

2. Di samping itu, aset tanah masih sering dijumpai kesulitan dalam

mencari lokasi aset beserta batas-batasnya secara tepat, berbeda

dengan aset lain seperti aset peralatan dan mesin.

3. Belum ada basis data aset tanah yang lengkap dan akurat yang

mendukung pengelolaan aset dan menjadi bahan pertimbangan

dalam pengambilan keputusan.

4. Berbeda dengan aset lain, aset tanah yang tersebar di seluruh

wilayah Provinsi Jawa Barat ini, pemerintah mengalami

kesulitan untuk mengetahui secara pasti aset tanah mana saja

yang telah dikuasai atau berpotensi memiliki investasi tinggi.

5. Hanya aset tetap tanah yang nilainya tidak disusutkan karena

nilai tanah selalu naik dan tidak pernah turun.

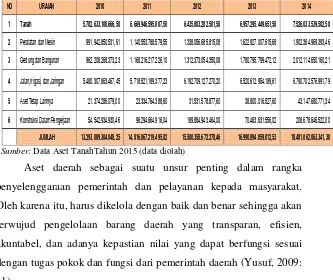

6. Nilai aset tanah paling tinggi dibandingkan dengan nilai aset

yang lainnya. Berikut data aset tetap audited dari tahun 2010

7

TABEL 1 ASET TETAP AUDITED PEMPROV JABAR PERIODE 2010-2014

Sumber: Data Aset TanahTahun 2015 (data diolah)

Aset daerah sebagai suatu unsur penting dalam rangka

penyelenggaraan pemerintah dan pelayanan kepada masyarakat.

Oleh karena itu, harus dikelola dengan baik dan benar sehingga akan

terwujud pengelolaan barang daerah yang transparan, efisien,

akuntabel, dan adanya kepastian nilai yang dapat berfungsi sesuai

dengan tugas pokok dan fungsi dari pemerintah daerah (Yusuf, 2009:

11).

Kenyataan di lapangan menunjukkan bahwa banyak

permasalahan yang sebenarnya dimulai dari salah kelola, salah urus

aset, dan administrasi yang tidak tertata dengan rapi sehingga

berdampak kerugian. Misalnya, optimalisasi sumber daya tidak dapat

dilakukan secara maksimal karena tidak teridentifikasi dengan jelas,

seperti sengketa lahan milik pemerintah. Berikut ini tabel data aset

tanah bermasalah:

NO URAIAN 2010 2011 2012 2013 2014

1 Tanah 5.782.633.100.666,50 6.669.946.595.007,50 6.435.803.282.501,50 6.957.295.449.651,50 7.526.033.539.502,50

2 Peralatan dan Mesin 991.942.850.531,61 1.140.553.788.579,55 1.338.056.685.815,08 1.622.927.007.615,68 1.902.384.969.393,46

3 Gedung dan Bangunan 962.208.268.373,23 1.168.216.217.226,10 1.312.373.054.350,08 1.780.795.799.472,12 2.012.114.650.160,21

4 Jalan,Irigasi, dan Jaringan 5.480.307.863.467,45 5.718.521.189.377,23 6.192.709.127.270,20 6.520.612.954.189,61 6.790.702.576.991,79

5 Aset Tetap Lainnya 21.374.286.079,00 23.334.764.388,60 31.531.578.877,60 38.800.016.527,60 43.147.680.771,34

6 Konstruksi Dalam Pengerjaan 54.542.934.930,46 96.294.664.916,04 189.884.943.464,00 70.463.631.556,02 206.678.646.522,00

8

TABEL 2 ASET LAHAN MILIK/DIKUASAI PEMPROV JABAR YANG MASIH BERPOTENSI SENGKETA

Sumber: Data Aset TanahTahun 2015 (data diolah)

No Bukti Kepemilikan Luas

Tanah Alamat Status Kondisi Existing

1a

Sertipikat Hak Milik No. 62 Tahun 1989 tanggal 5 September 1989

8115 m2 Karanganyar Kabupaten Subang Dikuasai oleh masyarakat

Semula tanah milik masyarakat,dibeli oleh Dinas Perikanan Provinsi Jawa Barat ditanami sawah dengan plang nama kepemilikan Pemprov Jabar dicuri oleh masyarakat,lalu tanah tersebut dikelola masyarakat dengan menanam padi sehingga tidak disalahgunakan oleh pihak lain, yang dikemudian hari akan menimbulkan sengketa lahan.

1b

Sertipikat Hak Milik No. AE290532/10.20.03.01.4. 00010 Tahun 1945 tanggal 21 Februari 1994

8210 m2 Kelurahan Kedawung Kabupaten Cirebon Dikuasai oleh perorangan bernama 'Sukardin'

Dipergunakan untuk sawah oleh masyarakat atas nama pribadi 'Sukardin', Kedawung B (kanan) hasil sawah untuk pribadi dan sertifikat atas nama Dinas PU Pengairan Provinsi Jawa Barat.

1c

Sertipikat Hak Milik No. AD970590/10.20.02.10.4. 00001 Tahun 1945 tanggal 3 Mei 1993

4160 m2

Kelurahan Cirebon Girang Kabupaten Cirebon

Dikuasai oleh perorangan bernama 'Sahropi'

Dipergunakan untuk sawah oleh atas nama pribadi 'Mardiono', hasil sawah untuk pribadi dan sertifikat atas nama Dinas PU Pengairan Provinsi Jawa Barat.

1d

Sertipikat Hak Milik No. AE290532/10.20.03.01.4. 00010 Tahun 1945 tanggal 21 Februari 1994

8210 m2 Kelurahan Kedawung

Kabupaten Cirebon

Dikuasai oleh perorangan bernama 'Sukardin'

Dipergunakan untuk sawah oleh atas nama pribadi 'Sahropi', dan sertifikat atas nama Dinas PU Pengairan Provinsi Jawa Barat.

2

Sertipikat Hak Pengelolaan (HPL) No. 1 Tahun 1985 Tangal 28 November 1985.

10.305 m2Jl. Banceuy No. 8 Kota

Bandung

Pada tanggal 17 April 1984 dilaksanakan perjanjian kerjasama antara Pemerintah Provinsi Jawa Barat dengan PT Interna Permai nomor 011/3700/HUK dengan jangka waktu 30 (tiga puluh) tahun dan berakhir pada tanggal 17 April 2014.

Aset lahan dan bangunan masih menjadi objek sengketa antara Pemerintah Provinsi Jawa Barat dengan penghuni lama, dan gugatan sudah masuk di PTUN dan Pengadilan Negeri.

3a

Sertipikat dalam proses permohonan hak ke Kantor Pertanahan Kab. Bandung

31.000 m²

Jl. Ciganitri II Desa Lengkong Kec. Bojongsoang Kab. Bandung

Dikerjasamakan dengan pihak ketiga & tidak memiliki perikatan yang jelas

Belum jelas tentang status sewa lahan tersebut

3b

Sertipikat Hak Pakai Nomor 91 tanggal 05 Februari 2009

1.233 m² Jalan PHH Mustofa No.54 Kota Bandung

Dikerjasamakan dengan pihak ketiga & tidak memiliki perikatan yang jelas

Sudah dilaksanakan eksekusi

4

Sertipikat Hak Pakai Nomor 05 tanggal 14 Mei 2007

24.425 m²

Jalan Saparua No.1 Kel.Citarum,Kec.Bandun g Wetan Kota Bandung

Dikerjasamakan dengan pihak ketiga & tidak memiliki perikatan yang jelas

9

1. Empat bidang lokasi aset tanah bersertifikat Hak Milik yang

luas semuanya jika dijumlahkan sangat tinggi yaitu sekitar

28.600 m2 dikuasai oleh masyarakat yang suatu hari akan

menjadi sengketa.

2. Aset Tanah seluas 10.305 m2, Sertifikat Hak Pengelolaan (HPL)

No.1 Tahun 1985 tanggal 28 November 1985 yang beralamat di

Jl. Banceuy Nomor 8 Bandung, namun Aset tanah dan

bangunan tersebut masih menjadi objek sengketa antara

Pemerintah Provinsi Jawa Barat dengan penghuni lama, dan

gugatan sudah masuk di PTUN dan Pengadilan Negeri.

Kerjasama Perjanjian pada tanggal 17 April 1984 antara

Pemerintah Provinsi Jawa Barat dengan PT. Interna Permai

Nomor 011/3700/HUK dengan jangka waktu 30 (tiga puluh)

tahun dan berakhir pada tanggal 17 April 2015.

3. Kerjasama pemanfaatan aset tanah dengan pihak ketiga tidak

memiliki perikatan yang jelas dan tidak memberikan kontribusi

kepada penerimaan negara, yaitu:

a. Aset Tanah seluas 31.000 m2 yang beralamatdi Jl. Ciganitri

II Desa Lengkong Kecamatan Bojongsoang Kabupaten

Bandung dengan status Sertifikat masih dalam proses.

b. Aset Tanah seluas 1.233 m2 yang beralamat di Jalan PHH

Mustofa Nomor 54 Bandung dengan Sertifikat Hak Pakai

10

4. Pemanfaatan aset tanah seluas 24.425 milik pemerintah kota

Bandung yang beralamat di Jl. Saparua No. 1 Kel. Citarum,

Kec. Bandung Wetan berpotensi terjadi sengketa.

Kondisi di atas menggambarkan bagaimana manajemen aset

tanah di lingkungan pemerintah Provinsi Jawa Barat belum optimal

dan dimanfaatkan secara efektif. Aset tanah tersebut merupakan aset

yang cukup potensial namun belum dikelola dengan baik. Jika dalam

pengelolaan aset tanah tersebut kurang efektif, maka tentunya akan

berdampak terhadap investasi dan akan berpengaruh terhadap

pengembangan Provinsi Jawa Barat maupun daerah yang berada di

wilayah Provinsi Jawa Barat di masa yang akan datang.

Proses manajemen aset tanah di Provinsi Jawa Barat sudah

memanfaatkan teknologi yaitu program excel yang merupakan

program dari Microsoft Office. Seiring perkembangan waktu dengan

menggunakan program ini Biro Pengelolaan Barang Daerah SETDA

Provinsi Jawa Barat merasakan adanya kelemahan dari aplikasi

tersebut seperti:

1. Sulitnya mengambil data dari Organisasi Perangkat Daerah

(OPD) di Lingkungan Provinsi Jawa Barat yang kurang lebih

berjumlah 50 OPD sehingga data sangat sulit untuk up to date.

2. Tidak dapat memuat gambar, baik bentuk aset maupun wujud

11

3. Khususnya aset tanah, pada program excel hanya nilai aset saja

yang ditampilkan tidak bisa menampilkan denah lokasi, ataupun

titik ordinat keberadaan tanah tersebut dengan jelas.

4. Tidak adanya klasifikasi aset dalam kondisi baik maupun kurang

baik dalam hal ini apakah aset tersebut masih layak digunakan

ataupun sudah harus dihapuskan.

Merasakan kelemahan tersebut, Provinsi Jawa Barat

menyadari bahwa harus ada sistem berbasis jaringan (web), seiring

kemajuan zaman dan kebutuhan yang tidak bisa ditunda maka

keputusan akan pilihan-pilihan dalam pengelolaan aset hanya bisa

terjawab dengan tepat bila dimemiliki informasi yang jelas tentang

aset tersebut.

Pemerintah Provinsi Jawa Barat membuat laporan keuangan

sejak tahun 2003 dan setiap pemeriksaan BPK aset selalu menjadi

temuan yang utama. Sehingga Pemerintah Provinsi Jawa Barat

dituntut untuk menata kembali pemerintahan dalam segala bidang,

baik administrasi dan lainnya terutama penataan aset. Maka tahun

2009 diputuskanlah untuk menggunakan sistem dalam membantu

pengelolaan aset di Provinsi Jawa Barat.

Sampai dengan akhir tahun 2010 pengelolaan barang milik

daerah di lingkungan pemerintah Provinsi Jawa Barat belum dapat

diwujudkan sesuai dengan amanat Peraturan Pemerintah Nomor 6

Tahun 2006 dan Peraturan Pemerintah Nomor 38 Tahun 2008 yaitu

menjamin terlaksananya tertib administrasi dan tertib pengelolaan

12

Pengelolaan Barang Daerah SETDA Provinsi Jawa Barat memilih

sistem manajemen aset yang digunakan di lingkungannya yaitu

Aplikasi Teknologi Informasi Siklus Barang Daerah

(ATISISBADA).

ATISISBADA dirancang dan dibangun berdasarkan

Permendagri Nomor 17 tahun 2007 tentang Pedoman Teknis

Pengelolaan Barang Milik Daerah dan Peraturan Gubernur Jawa

Barat Nomor 64 tahun 2011 tentang Perubahan atas Peraturan

Gubernur Jawa Barat Nomor 14 Tahun 2010 tentang Petunjuk

Pelaksanaan Peraturan Daerah Provinsi Jawa Barat Nomor 6 Tahun

2008, sebagai acuan dalam pengelolaan barang milik daerah di

lingkungan Provinsi Jawa Barat.

ATISISBADA adalah sebuah sistem informasi manajemen

yang berfungsi dalam pengelolaan data dan informasi barang milik

daerah secara on line berdasarkan 13 siklus yang diterapkan dalam

pengadministrasian data, terdiri dari : 1) Siklus Perencanaan, 2)

Siklus Pengadaan, 3) Siklus Penerimaan dan Pengeluaran, 4) Siklus

Penetapan, 5) Siklus Penatausahaan, 6) Siklus Pemanfaatan, 7)

Siklus Pengamanan dan Pemeliharaan, 8) Siklus Penilaian, 9) Siklus

Penghapusan, 10) Siklus Pemindahtanganan, 11) Siklus Pembiayaan,

12) Siklus Ganti Rugi, dan 13) Siklus Pembinaan, Pengawasan, dan

Pengendalian.

ATISISBADA sudah digunakan pemerintah Provinsi Jawa

Barat sejak tahun 2011, namun hingga sekarang masih dalam proses

13

seperti penyelesaian batas-batas tanah baik dengan Kab/Kota

ataupun perorangan sebagai imbas dari Otonomi Daerah masih

belum selesai. Hasil Penelusuran ke lapangan dalam rangka

memperoleh keabsahan data, ditemukan bahwa tanah milik Dinas

PSDA (Pengelolaan Sumber Daya Air) terkena kikisan air (proses

alamiah) sehingga batas tanah bisa berubah menjadi berkurang

ataupun bertambah. Selain itu, penelusuran dilakukan untuk

memverifikasi kebenaran kepemilikan aset tanah apakah milik

pemerintah ataukah milik pihak lain dan kejelasan pencatatannya

sehingga tidak menjadi sengketa, hilang ataupun tercatat ganda

(double entry) yaitu tercatat di Pemerintah Provinsi Jawa Barat dan

di Pemerintah Kabupaten / Kota.

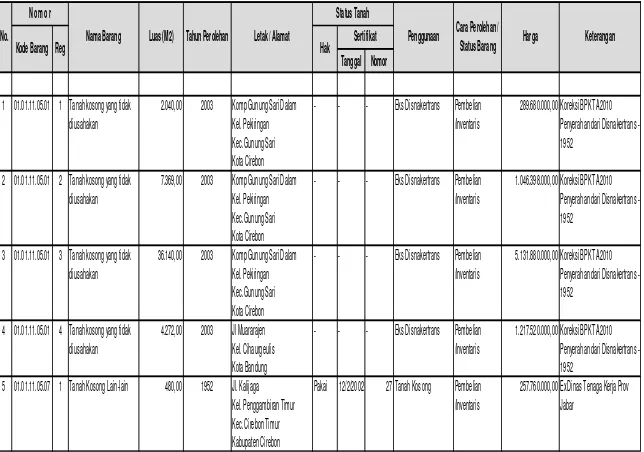

Kartu Inventaris Barang (KIB) A disusun sebagai suatu upaya

yang telah dilakukan oleh pemerintah untuk mengatasi masalah di

atas. Di dalam Kartu Inventaris Barang (KIB) A terdapat penjelasan

mengenai luas tanah, tahun perolehan, letak tanah, status tanah,

penggunaan, dan nilai aset tanah. Berikut keterangannya dalam tabel

14

TABEL 3 KARTU INVENTARIS BARANG (KIB A) TANAH PEMPROV JAWA BARAT

Sumber: Kartu Inventaris Barang Tahun 2015 (data diolah)

Dari Kartu Inventaris Barang (KIB A) diketahui jumlah aset

tanah Pemerintah Provinsi Jawa Barat yang dikategorikan sebagai

tanah kosong sebanyak 443 bidang tanah kurang lebih seluas

6.936.236,44 m2 dan tahun perolehan yang bervariasi yang tersebar

di beberapa wilayah.

Beberapa permasalahan yang terjadi berkaitan dengan

penggunaan aset tanah Pemerintah Provinsi Jawa Barat, antara lain:

terdapat beberapa aset tanah yang tidak lagi dipergunakan sesuai

peruntukkan awalnya, data aset tanah tidak lengkap, terdapat aset

Tanggal Nomor

1 01.01.11.05.01 1 Tanah kosong yang tidak diusahakan

2.040,00 2003 Komp Gunung Sari Dalam Kel. Pekiringan Kec. Gunung Sari Kota Cirebon

- - - Eks Disnakertrans Pembelian

/Inventaris

289.680.000,00 Koreksi BPK TA 2010 Penyerahan dari Disnakertrans - 1952

2 01.01.11.05.01 2 Tanah kosong yang tidak diusahakan

7.369,00 2003 Komp Gunung Sari Dalam Kel. Pekiringan Kec. Gunung Sari Kota Cirebon

- - - Eks Disnakertrans Pembelian

/Inventaris

1.046.398.000,00 Koreksi BPK TA 2010 Penyerahan dari Disnakertrans - 1952

3 01.01.11.05.01 3 Tanah kosong yang tidak diusahakan

36.140,00 2003 Komp Gunung Sari Dalam Kel. Pekiringan Kec. Gunung Sari Kota Cirebon

- - - Eks Disnakertrans Pembelian

/Inventaris

5.131.880.000,00 Koreksi BPK TA 2010 Penyerahan dari Disnakertrans - 1952

4 01.01.11.05.01 4 Tanah kosong yang tidak diusahakan

4.272,00 2003 Jl Muararajen Kel. Cihaurgeulis Kota Bandung

- - - Eks Disnakertrans Pembelian

/Inventaris

1.217.520.000,00 Koreksi BPK TA 2010 Penyerahan dari Disnakertrans - 1952

5 01.01.11.05.07 1 Tanah Kosong Lain-lain 480,00 1952 Jl. Kalijaga Kel. Penggambiran Timur Kec. Cirebon Timur Kabupaten Cirebon

Pakai 12/2/2002 27 Tanah Kosong Pembelian /Inventaris

257.760.000,00 Ex Dinas Tenaga Kerja Prov Jabar

Harga Keterangan

Kode Barang Reg Hak Sertifikat

No. N o m o r

Nama Barang Luas (M2) Tahun Perolehan Letak / Alamat

Status Tanah

15

tanah yang belum memiliki bukti penguasaan hak atas tanah yang

sah (sertifikat), aset tanah yang dipergunakan oleh masyarakat

sekitar tidak memiliki perjanjian dengan Pengelola Aset, terdapat

aset tanah yang telah mengalami proses pembebasan lahan untuk

bangunan rumah warga, kurangnya pengurus aset daerah yang

memadai, dan terbatasnya dana yang dimiliki oleh pemerintah daerah

dalam kegiatan pemeliharaan, pengamanan maupun pengelolaan

tanah aset daerah menyebabkan sebagian besar aset daerah tidak

tertangani semestinya.

Proses pengendalian dan pemanfaatan aset belum

dilaksanakan secara optimal. Beberapa aset tanah yang belum

dimanfaatkan dengan baik karena tidak masuk dalam daftar

inventaris yang statusnya masih dalam sengketa maupun karena

belum bersertifikat. Pengelolaan aset daerah ini bukanlah hal yang

mudah, maka dari itu keputusan diambil pemerintah dengan pilihan

sistem ATISISBADA dalam pengelolaan aset.

Selama menerapkan sistem ATISISBADA, Biro Pengelolaan

Barang Daerah SETDA Provinsi Jawa Barat belum mengetahui

tingkat efektivitas dari aplikasi ini, sehingga instansi tidak

mengetahui sistem ATISISBADA ini sudah lebih efektif atau belum

16

Berdasarkan argumen yang telah dikemukakan di atas, maka

hal ini menjadi pertimbangan dilakukan penelitian terhadap

“Efektivitas Sistem Aplikasi Teknologi Informasi Siklus Barang

Daerah (ATISISBADA) Dalam Manajemen Aset Tanah Pada

Biro Pengelolaan Barang Daerah SETDA Provinsi Jawa Barat”.

B. Fokus Penelitian

Dari fenomena yang ada, ditemukan bahwa pengelolaan aset

tanah di lingkungan Provinsi Jawa Barat belum optimal, maka

dipilihlah suatu sistem ATISISBADA, sebagai suatu alternatif untuk

mengelola aset daerah. Mengingat luasnya kajian permasalahan pada

penulisan ini, maka penulis memfokuskan penelitian ini pada

menguji efektivitas penggunaan sistem ATISISBADA dalam

manajemen aset tanah yang meliputi inventarisasi, legalitas,

penilaian, optimalisasi, serta pengawasan dan pengendalian terhadap

aset tanah di lingkungan Provinsi Jawa Barat.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah untuk

menganalisis efektivitas sistem ATISISBADA yang diterapkan pada

17

mengelola aset tanah, karena dengan mengetahui efektivitas sistem

tersebut, organisasi juga dapat mengukur keberhasilan sistem

tersebut sehingga SETDA Provinsi Jawa Barat dapat menilai apakah

sistem ATISISBADA sudah sesuai harapan atau tidak.

2. Manfaat Penelitian

a. Manfaat Akademik

Penelitian ini diharapkan mampu memberikan sumbangan

pemikiran bagi pengembangan keilmuan administrasi pada sektor

publik terutama dalam memberikan sebuah kasus terhadap penerapan

konsep dan teori manajemen aset pada sektor pemerintahan.

b. Manfaat Praktis

1. Bagi pemerintah, penelitian ini sebagai rekomendasi

penyempurnaan kebijakan operasional organisasi manajemen

aset tanah di Provinsi Jawa Barat.

2. Bagi mahasiswa, dapat memberikan informasi mengenai