Bagaimana Hubungan antara Nilai Tukar Rupiah

dengan Suku Bunga (BI Rate) di Indonesia?

Marini Syafitri

Abstract

This study aims to analyze the relationship of exchange rate of Rupiah per U.S. Dollar and interest rate, whether the one of these affects the other one or both of these affect each other. This study also wants to know if there is long term relationship between those. This study tested using the Vector Autoregressive (VAR) model and Johansen cointegration test by Eviews 8 software. The data used is monthly data January 2009 – April 2015 periode. The results of this study are the difference of interest rate affects the difference of exchange rate of Rupiah per U.S. Dollar positively, while the difference of exchange rate of Rupiah per U.S. Dollar does not affects the terhadap nilai mata uang negara lain yang digunakan untuk melakukan perdagangan internasional. Dalam ilmu ekonomi, nilai tukar dibedakan menjadi dua yaitu nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal adalah harga relatif dari dua mata uang yaitu banyaknya unit mata uang tertentu yang dapat ditukar untuk membeli satu unit mata uang asing. Dalam teori ekonomi makro, nilai tukar nominal tergantung pada level harga dari dua negara yang melakukan transaksi. Jika level harga domestik naik, maka mata uang domestik menjadi kurang bernilai (berharga) sehingga hanya dapat membeli sedikit mata uang asing. Ini artinya mata uang domestik mengalami depresiasi atau dengan kata lain nilai tukar nominal turun. Sebaliknya, apabila suatu mata uang tertentu dapat membelikan lebih banyak unit mata uang asing, maka mata uang tersebut dikatakan mengalami apresiasi dengan kata lain nilai tukar nominal naik. Sementara itu, nilai tukar riil adalah harga relatif dari barang domestik terhadap barang asing. Nilai tukar riil antara dua negara merupakan nilai tukar nominal dikali dengan rasio dari harga barang domestik terhadap harga barang asing. Jika nilai tukar riil tinggi, maka barang asing relatif murah, dan barang domestik relatif mahal. Sebaliknya, jika nilai tukar riil rendah, maka barang asing relatif mahal, dan barang domestik relatif murah. Dalam sehari-hari, yang biasa disebut dengan nilai tukar (kurs) adalah nilai tukar nominal. (Mankiw, 2009, hal. 135)

Selain level harga, yang memengaruhi nilai mata uang adalah inflasi. Inflasi yang berlaku umumnya cenderung menurunkan nilai mata uang atau dapat dikatakan mengalami depresiasi (Sukirno, 2004, hal. 402). Berdasarkan teori kuantitas uang, inflasi disebabkan karena peningkatan pertumbuhan uang. Dengan kata lain, jumlah uang beredar memengaruhi nilai mata uang dimana pertumbuhan uang meningkatkan harga barang-barang termasuk harga mata uang asing. Berdasarkan persamaan Fisher, peningkatan satu persen tingkat inflasi menyebabkan satu persen peningkatan tingkat suku bunga nominal (Mankiw, 2009, hal. 95). Suku bunga nominal merupakan biaya yang hilang dari memegang uang. Dalam hal ini, ketika suku bunga naik, maka orang-orang akan menyimpan uangnya di bank dan akan mengurangi uang yang beredar (permintaan real money balance). Sebaliknya, penurunan suku bunga akan membuat orang-orang tertarik untuk meminjam uang dengan maksud berinvestasi. Maka, uang beredar (permintaan real money balance) semakin meningkat sehingga menyebabkan naiknya level harga dan akan menyebabkan mata uang mengalami depresiasi. Sebaliknya, ketika mata uang mengalami depresiasi, maka semakin banyak mata uang domestik yang dibutuhkan untuk mendapatkan satu mata uang asing. Dengan kata lain, permintaan uang semakin meningkat, sehingga level harga akan naik dan inflasi akan meningkat. Peningkatan inflasi ini akan meningkatkan tingkat suku bunga. Dalam hal ini, dapat dikatakan bahwa suku bunga berpengaruh terhadap kurs, begitu sebaliknya.

Kurs Rupiah terhadap Dollar AS menunjukkan berapa rupiah yang dikeluarkan untuk mendapatkan 1 (satu) Dollar AS. Kurs rupiah pada November 2008 mengalami depresiasi dari Rp 10.995,00 pada bulan Oktober 2008 menjadi Rp 12.151,00 per Dollar AS pada bulan November 2008 yang mengakibatkan perekonomian Indonesia menjadi tidak stabil. Hal ini karena dampak dari krisis keuangan global yang terjadi di Amerika Serikat.

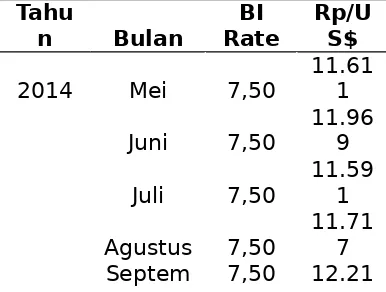

Saat ini, kurs rupiah sedang mengalami depresiasi seperti pada November 2008. Bahkan pada bulan Mei 2015, kurs Rupiah telah mencapai Rp 13.074,00 per Dollar AS. Hal ini terlihat dari tabel di bawah ini.

ber 2

Terlihat dari tabel di atas, terlihat bahwa suku bunga konstan dari bulan Mei sampai Oktober yaitu sebesar 7,50 persen, kemudian naik menjadi 7,5 persen selama tiga bulan, lalu turun lagi menjadi 7,50 persen. Sementara itu, kurs Rupiah terhadap Dollar AS cenderung naik. Hal ini menunjukkan bahwa tidak ada pengaruh yang signifikan dari suku bunga terhadap kurs Rupiah terhadap Dollar AS begitu pun sebaliknya.

Sementara dari grafik di atas, dapat dilihat bahwa pola sebaran maka dilakukan penelitian ini. Tujuan dari penelitian ini adalah untuk mengetahui apakah kurs Rupiah terhadap Dollar AS dan suku bunga saling berpengaruh atau salah satunya mempengaruhi satu yang lain dan bagaimana pengaruhnya serta apakah ada hubungan jangka panjang atau tidak di antara keduanya.

II. METODOLOGI

Berdasarkan apa yang telah dijelaskan di awal, maka kerangka pemikiran dalam penelitian ini ditujukkan pada Gambar 1.

Gambar 2. Kerangka Pemikiran

Untuk mencapai tujuan dari penelitian ini, maka dilakukan pengolahan dan analisis terhadap data series bulanan kurs Rupiah/Dollar AS dan suku bunga (BI rate) bulan Januari 2009 sampai bulan April 2015 yang didapat dari Statistik Ekonomi Keuangan Indonesia (SEKI) dan International Financial Statistics (IFS) yang dianalisis menggunakan software Eviews 8 dengan model VAR (Vector Autoregressive). Model ini merupakan model ekonometrik simultan yang dapat digunakan ketika semua variabel dipandang sebagai variabel endogen (Gujarati, 2004, hal. 887). Selanjutnya dilakukan uji kointegrasi Johansen untuk mengetahui apakah ada hubungan jangka panjang antara suku bunga dan kurs Rupiah terhadap Dollar AS.

Asumsi yang harus terpenuhi dari analisis menggunakan model ini adalah data series yang digunakan harus stasioner (Enders, 2003, hal. 264). Sebuah data deret waktu dikatakan stasioner jika rata-rata dan variansnya (variance) konstan sepanjang waktu. Uji stationer data penting dilakukan untuk mengetahui apakah terjadi pelanggaran asumís regresi. Masalah utama yang terjadi apabila data yang digunakan di dalam analisis regresi tidak stasioner, nilai dugaan yang dihasilkan menjadi bias (spurious regression), sehingga menimbulkan kesalahan dalam interpretasi hasil analisis. Untuk menanggulagi masalah data yang tidak stationer, maka dapat dilakukan differencial terhadap data.

pengujian untuk menentukan hubungan sebab akibat antara variabel dalam sistem VAR. Hubungan sebab akibat diuji dengan uji kausalitas Granger. Model VAR dapat digunakan untuk melihat dampak perubahan dari satu variabel terhadap variabel lainnya secara dinamis. Caranya dengan memberikan shock pada salah satu variabel endogen. Shock yang diberikan biasanya sebesar satu standar deviasi dari variabel (disebut Innovations). Penelusuran pengaruh shock yang dialami oleh satu variabel terhadap nilai semua variabel saat ini dan beberapa periode mendatang disebut teknik Impulse Response Function (IRF). Sedangkan Forecast Error Decomposition Variance (FEDV) bertujuan memprediksi kontribusi persentase varian setiap variabel karena adanya perubahan variabel tertentu dalam sistem VAR. Analisis FEDV digunakan untuk menggambarkan relatif pentingnya setiap variabel dalam sistem VAR karena adanya shock.

III. HASIL DAN PEMBAHASAN

Hasil uji stasioneritas menunjukkan bahwa data kurs dan suku bunga tidak stasioner pada level melainkan stasioner pada difference pertama. Untuk dapat melakukan peramalan, maka dilakukan penentuan model VAR dimana dilakukan pemilihan panjang lagged optimum terlebih dahulu. Berdasarkan Akaike Information Criterion (AIC) dan Schwarz Criterion (lampiran 1), didapatkanlah panjang lagged optimum untuk model ini yaitu lagged satu. Maka, model VAR yang diajukan untuk diuji adalah:

D(KURS) = C(1)*D(KURS(-1)) + C(2)*D(SB(-1)) + C(3)...(1)

D(SB) = C(4)*D(KURS(-1)) + C(5)*D(SB(-1)) + C(6)...(2)

D(KURS) = 0.0348844465441*D(KURS(-1)) + 749.823414084*D(SB(-1))

dimana: KURS = Kurs Rupiah terhadap Dollar AS SB = BI Rate

() = Standard errors [] = t-statistics

Persamaan model di atas dapat dibaca bahwa perubahan kurs Rupiah terhadap Dollar AS dalam satu bulan sebelumnya sebesar satu rupiah menyebabkan kenaikan kurs Rupiah terhadap Dollar AS pada bulan sekarang sebesar Rp 0,03 dengan asumsi yang lainnya konstan. Perubahan suku bunga dalam satu bulan sebelumnya sebesar satu persen menyebabkan kenaikan kurs Rupiah terhadap Dollar AS pada bulan sekarang sebesar Rp 749,82 dengan asumsi yang lainnya konstan. Apabila yang lainnya konstan, perubahan kurs Rupiah terhadap Dollar AS pada bulan sekarang adalah sebesar Rp 25,14.

Sementara itu, dari output lampiran 4 dapat dikatakan bahwa apabila perubahan (pertumbuhan) suku bunga mengalami shock, maka akan menyebabkan terjadinya kenaikan kurs Rupiah terhadap Dollar AS pada bulan kedua dan selanjutnya perubahan kurs Rupiah terhadap Dollar AS akan menurun secara perlahan pada bulan-bulan berikutnya hingga bulan kesepuluh. Selanjutnya dari lampiran 5 adanya shock pada perubahan (pertumbuhan) suku bunga memiliki kontribusi yang kian meningkat terhadap varians dari perubahan kurs Rupiah terhadap Dollar AS sepanjang periode. Dari bulan kedua perubahan suku bunga sudah memiliki kontribusi lebih dari 13 persen terhadap varians perubahan kurs Rupiah terhadap Dollar AS dan semakin lama semakin meningkat kontribusinya. Hal ini menggambarkan bahwa perubahan suku bunga berkontribusi penting terhadap perubahan kurs Rupiah terhadap Dollar AS karena adanya shock.

Dari hasil uji kointegrasi Johansen (lampiran 6), ternyata suku bunga dan kurs Rupiah terhadap Dollar AS tidak memiliki kointegrasi. Artinya, tidak terdapat hubungan jangka panjang antara suku bunga dan kurs Rupiah terhadap Dollar AS.

IV. KESIMPULAN

terhadap Dollar AS pada bulan sekarang sebesar Rp 749,82 dengan asumsi yang lainnya konstan. Artinya, kenaikan suku bunga dapat menyebabkan Rupiah terdepresiasi. Selain itu, perubahan suku bunga berkontribusi penting terhadap perubahan kurs Rupiah terhadap Dollar AS apabila terjadi shock pada perubahan suku bunga. Akan tetapi, tidak terdapat hubungan jangka panjang antara suku bunga dan kurs Rupiah terhadap Dollar AS.

DAFTAR PUSTAKA

Enders, Walter. (2003). Applied Econometrics Time Series (Second Edition). United States of America: John Wiley and Sons, Inc.

Gujarati, Damodar N. (2004). Basic Econometrics (Fourth Edition). Singapore: The McGraw-Hill Companies.

Juanda, Bambang dan Junaidi. (2012). Ekonometrika Deret Waktu: Teori dan Aplikasi. Bogor: IPB Press.

Mankiw, N. Gregory. (2009). Macroeconomics (Seventh Edition). New York: Worth Publishers.

Rahardja, Pratama dan Mandala Manurung. (2008). Pengantar ilmu Ekonomi (Mikroekonomi dan Makroekonomi Edisi Ketiga). Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Lampiran 1. Pemilihan Lagged Optimum

VAR Lag Order Selection Criteria Endogenous variables: D(KURS) D(SB) Exogenous variables: C

Date: 05/28/15 Time: 21:12 Sample: 1 76

Included observations: 68

Lag LogL LR FPE AIC SC HQ

0 -424.7200 NA 967.6189 12.55059 12.61587 12.57645 1 -413.5610 21.33342* 783.9846* 12.34003* 12.53587* 12.41763* 2 -411.9970 2.897956 842.5679 12.41168 12.73807 12.54101 3 -411.3056 1.240539 929.5463 12.50899 12.96594 12.69005 4 -410.6343 1.164747 1026.862 12.60689 13.19441 12.83968 5 -408.7463 3.165319 1095.524 12.66901 13.38708 12.95353 6 -405.6660 4.982743 1129.840 12.69606 13.54469 13.03231 7 -403.8772 2.788468 1212.069 12.76109 13.74029 13.14908

* indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5% level) FPE: Final prediction error

AIC: Akaike information criterion SC: Schwarz information criterion HQ: Hannan-Quinn information criterion

Lampiran 2. Uji Kausalitas Granger

Pairwise Granger Causality Tests Date: 05/28/15 Time: 22:29 Sample: 1 76

Lags: 1

Null Hypothesis: Obs F-Statistic Prob.

Lampiran 3. Estimasi Model VAR

Vector Autoregression Estimates Date: 05/28/15 Time: 22:03 Sample (adjusted): 3 76

Included observations: 74 after adjustments Standard errors in ( ) & t-statistics in [ ]

D(KURS) D(SB)

D(KURS(-1)) 0.034884 -2.14E-05 (0.10361) (5.5E-05) [ 0.33670] [-0.38999]

D(SB(-1)) 749.8234 0.615434 (166.795) (0.08850) [ 4.49548] [ 6.95379]

C 25.13936 0.000759 (27.0002) (0.01433) [ 0.93108] [ 0.05296]

R-squared 0.243057 0.416771 Adj. R-squared 0.221734 0.400342 Sum sq. resids 3738849. 1.052668 S.E. equation 229.4773 0.121763 F-statistic 11.39916 25.36807 Log likelihood -505.7197 52.34981 Akaike AIC 13.74918 -1.333779 Schwarz SC 13.84259 -1.240371 Mean dependent 13.28378 -0.010135 S.D. dependent 260.1213 0.157241

Lampiran 4. Efek dari Shock yang diberikan terhadap D(SB) pada D(KURS) (Impulse Response)

-20 0 20 40 60 80 100 120 140

1 2 3 4 5 6 7 8 9 10

D(SB) ± 2 S.E.

Response of D(KURS) to Cholesky One S.D. D(SB) Innovation

Effect of Cholesky (d.f. adjusted) One S.D.D(SB) Innovation on D(KURS)

Period

1 0.000000 2 90.64659 3 58.94916 4 34.93241 5 20.50395 6 12.02257 7 7.048678 8 4.132500 9 2.422799 10 1.420437

Lampiran 5. Variance Decompotition dari D(KURS)

Perio... S.E. D(KURS) D(SB)

1 229.4773 100.0000 0.000000 2 247.4561 86.58142 13.41858 3 254.4074 81.93565 18.06435 4 256.8000 80.42029 19.57971 5 257.6190 79.91113 20.08887 6 257.9000 79.73757 20.26243 7 257.9965 79.67808 20.32192 8 258.0297 79.65765 20.34235 9 258.0411 79.65064 20.34936 10 258.0450 79.64822 20.35178

Lampiran 6. Uji Kointegrasi Johansen

Date: 05/29/15 Time: 14:01 Sample (adjusted): 3 76

Included observations: 74 after adjustments Trend assumption: Linear deterministic trend Series: KURS SB

Lags interval (in first differences): 1 to 1

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None 0.110253 8.658775 15.49471 0.3979 At most 1 0.000192 0.014228 3.841466 0.9049

Trace test indicates no cointegration at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None 0.110253 8.644547 14.26460 0.3169 At most 1 0.000192 0.014228 3.841466 0.9049

Max-eigenvalue test indicates no cointegration at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

**MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegrating Coefficients (normalized by b'*S11*b=I):

KURS SB

-0.000899 2.257252 0.000835 -0.088416

Unrestricted Adjustment Coefficients (alpha):

D(KURS) -24.79647 -2.939629 D(SB) -0.038658 0.000359

1 Cointegrating Equation(s): Log likelihood -448.5153

Normalized cointegrating coefficients (standard error in parentheses)

KURS SB

1.000000 -2511.208 (555.941)

Adjustment coefficients (standard error in parentheses) D(KURS) 0.022289

(0.02400) D(SB) 3.47E-05