Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi (S.E)

Oleh:

Sri Budiharti

NIM: 1112046100108

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1437 H/2016 M.

Perkembangan teknologi informasi di era globalisasi membuat lingkungan bisnis semakin dinamis. Perusahaan membutuhkan sumber daya yang dapat memberikan keunggulan kompetitif bagi perusahaan agar dapat bersaing di lingkungan bisnis, yaitu modal intelektual. Banyak penelitian sudah membuktikan manfaat modal intelektual dalam berbagai industri, hampir setiap industri telah merasakan dampak dari peningkatan modal intelektual. Tetapi karakteristik setiap perusahaan berbeda, maka modal intelektual akan berbeda pula. Oleh karena itu penelitian ini bertujuan untuk membuktikan secara empiris perbedaan komponen modal intelektual yang dihasilkan oleh Bank Syariah dan Bank Konvensional.

Modal intelektual pada penelitian ini diukur menggunakan metode VAIC™.

Teknik pengambilan sampel menggunakan purposive sampling dengan kriteria diantaranya adalah BUS dan BUK yang telah berdiri minimal sejak tahun 2009 dan masih terdaftar di Bank Indonesia dalam periode 2011-2015, BUS dan BUK yang memiliki aset terbesar serta menyajikan laporan keuangan tahunan periode 2011-2015 yang di publikasi dan telah di audit . Maka, sampel yang terpilih adalah 5 Bank Syariah (BSM, BMI,PNBS,BNIS,BRIS) dan 5 Bank Konvensional (Bank Mandiri,BCA,BNI,BRI,dan CIMB Niaga). Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan tahunan periode 2011-2015 yang dipublikasikan di website resmi masing-masing bank. Teknik analisis data yang digunakan adalah analisis dekriptif, uji normalitas Kolmogorov-Smirnov dan uji independent samples t-test.

Hasil penelitian ini menunjukkan bahwa terdapat perbedaan pada komponen VAIC™ yaitu VAHU (Value Added Human Capital) dan STVA (Structural Capital Value Added) Bank Syariah dengan Bank Konvensional. Sedangkan VACA (Value Added Capital Employed) tidak memiliki perbedaan yang signifikan.

Kata Kunci : Intellectual Capital, Komponen VAIC™(VACA,VAHU,STVA), Bank Syariah, Bank Konvensional, independent samples t-test

vi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta

salam penulis sampaikan kepada Nabi besar Muhammad SAW serta kepada

keluarga dan para sahabat-Nya, semoga kelak kita termasuk kedalam umat yang

mendapatkan syafaat dari beliau di hari akhir kelak.

Penulisan skripsi ini dilakukan dalam rangka memenuhi salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi (S.E.) Program Studi Muamalat

Konsentrasi Perbankan Syariah Universitas Islam Negeri Syarif Hidayatullah

Jakarta. Pada dasarnya dalam penulisan skripsi ini penulis mendapat banyak

kesulitan. Akan tetapi dengan adanya bantuan dan partisipasi dari berbagai pihak

Alhamdulillah penulisan skripsi ini akhirnya dapat terselesaikan. Penulis

menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, sangatlah

sulit bagi penulis untuk menyelesaikan skripsi ini.

Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih

kepada berbagai pihak yang telah membimbing penulis dalam menyelesaikan

skripsi ini antara lain kepada:

1. Bapak Dr. Asep Saepudin Jahar, MA, selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Bapak A.M Hasan Ali, MA dan Abdurrauf, Lc, MA sebagai Ketua dan

Sekretaris Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah

vii

telah banyak membantu selama perkuliahan sampai terselesaikannya

skripsi ini.

3. Ibu Aini Masruroh S.EI, MM selaku dosen pembimbing yang telah

memberikan waktu, tenaga dan pikiran serta memberikan banyak ilmu

dan menjadi figur yang sangat memotivasi dalam penyusunan skripsi ini.

4. Ibu Amalia SE., MSM yang telah memberikan waktu, tenaga serta ilmu

untuk membantu penulis dalam perbaikan pasca sidang skripsi .

5. Seluruh dosen dan civitas akademik Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah

memberikan ilmunya selama ini.

6. Keluarga besar perpustakaan utama dan fakultas yang telah memfasilitasi

penulis dalam hal studi kepustakaan

7. Kedua orang tua penulis yang telah memberikan dukungan baik doa,

materi, moral dan kesabarannya menunggu terselesaikannya skripsi ini.

Semoga Allah selalu memberikan rahmat dan kasih sayangnya kepada

beliau.

8. Teman-teman seperjuangan Perbankan Syariah 2012, terutama PS C

terima kasih untuk kenangan selama belajar di bangku perkuliahan.

Terkhusus untuk Widya Citra Pratama, Dinda Ayu Pramesti, Vita Ditya,

Maya Andika, Fatma Seta, Ayu Dwi Adani dan Robiatul Adawiyah yang

telah memberikan bantuan dan semangat yang luar biasa.

9. Seluruh pihak yang telah membantu penulis menjalankan perkuliahan dan

viii

Penulis menyadari akan keterbatasan ilmu pengetahuan yang dimiliki.

Oleh karena itu maka diharapkan kritik dan saran yang membangun untuk

perbaikan pada masa yang akan datang.

Akhir kata, penulis mendoakan agar Allah SWT membalas segala

dukungan dan kebaikan kalian selama yang telah membantu penyelesaian skripsi

ini. Semoga karya tulis ini dapat memberikan manfaat bagi pembacanya dan

bermanfaat bagi perkembangan ilmu pengetahuan.

Jakarta, 09 September 2016

ix

DAFTAR ISI

COVER ... 1

PENGESAHAN DOSEN PEMBIMBING ... 2

LEMBAR PENGESAHAN ... 3

LEMBAR PERNYATAAN ... 4

ABSTRAK ... 5

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 8

C. Pembatasan dan Perumusan Masalah ... 9

1.Pembatasan Masalah ... 9

2.Perumusan Masalah ... 10

D. Tujuan dan Manfaat Penelitian ... 10

1.Tujuan Penelitian ... 10

2.Manfaat Penelitian ... 11

E. Kerangka Pemikiran ... 12

F. Sistematika Penulisan ... 15

BAB IILANDASAN TEORI ... 17

A. Resouce-Based Theory (RBT) ... 17

B. Intellectual Capital ... 21

1.Pengertian Intellectual Capital ... 21

x

3.Value Added Intellectual Capital (VAIC™) ... 28

C. Pengertian Bank Syariah dan Bank Konvensional ... 34

1.Pengertian Perbankan Syariah ... 35

2.Pengertian Bank Konvensional ... 36

D. Perbedaan Bank Syariah dan Bank Konvensional ... 38

E. Produk/Jasa Bank Konvensional dan Bank Syariah ... 40

1.Produk/Jasa Bank Konvensional ... 40

2.Produk/Jasa Bank Syariah ... 41

F. Hipotesis ... 44

G. Review Studi Terdahulu ... 45

BAB IIIMETODOLOGI PENELITIAN... 50

A. Ruang Lingkup Penelitian ... 50

B. Populasi dan Sampel ... 51

C. Jenis dan Sumber Data ... 52

D. Metode Pengumpulan Data ... 52

E. Metode Analisis Data ... 53

F. Operasionalisasi Variabel Penelitian ... 56

BAB IVANALISIS DAN PEMBAHASAN ... 60

A. Deskriptif Data ... 60

B. Perkembangan Value Added Intellectual Capital (VAIC) Bank Syariah dan Bank Konvensional ... 64

B1. Peringkat VAIC tahun 2011 ... 67

B2. Peringkat VAIC tahun 2011 ... 68

B3. Peringkat VAIC tahun 2013 ... 69

B4. Peringkat VAIC tahun 2011 ... 70

xi

B6. Gabungan Peringkat VAIC Tahun 2011-2015 ... 72

C. Analisis Statistik ... 74

1.Uji Statistics Descriptive ... 74

2.Uji Normalitas... 76

3.Uji Independent Sample t-test ... 79

D. Interpretasi ... 83

BAB VKESIMPULAN DAN SARAN ... 87

A. Kesimpulan ... 87

B. Saran ... 88

DAFTAR PUSTAKA ... 90

xii

DAFTAR TABEL

Tabel 2 1 Kategori VAIC ... 33

Tabel 2. 2 Review Studi Terdahulu... 45

Tabel 3. 1 Daftar Sampel Penelitian...52

Table 3. 2 Kategori VAIC ... 59

Tabel 4. 1 Nilai VACA Bank Syariah dan Bank Konvensional...61

Tabel 4. 2 nilai VAHU Bank Syariah dan Bank Konvensional ... 62

Tabel 4. 3 Nilai STVA Bank Syariah dan Bank Konvensional ... 63

Tabel 4. 4 Peringkat VAIC tahun 2011 ... 67

Tabel 4. 5 Peringkat VAIC tahun 2012 ... 68

Tabel 4. 6 Peringkat VAIC Tahun 2013 ... 69

Tabel 4. 7 Peringkat VAIC Tahun 2014 ... 70

Tabel 4. 8 Peringkat VAIC Tahun 2015 ... 71

Tabel 4. 9 Gabungan Peringkat VAIC Tahun 2011-2015... 72

Tabel 4. 10 Descriptive Statistics Bank Syariah ... 74

Tabel 4. 11 Descriptive Statistics Bank Konvensional ... 75

Tabel 4. 12 One-Sample Kolmogorov-Smirnov Test ... 77

Tabel 4. 13 Ringkasan Hasil Uji Kolmogorov Smirnov ... 78

Tabel 4. 14 Independent Samples Tes... 79

xiii

DAFTAR GAMBAR

Gambar 1. 1 Kerangka Pemikiran ... 14

Gambar 2. 1 Model Konseptual VAIC...29

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan semakin ketatnya persaingan antar perusahaan

akibat adanya pasar bebas dan globalisasi, pada akhirnya menuntut

perusahaan untuk mengubah cara mereka dalam menjalankan bisnisnya.

Perubahan proses bisnis dari yang didasarkan pada tenaga kerja ( labor-based business) menuju bisnis yang berdasarkan pengetahuan ( knowledge-based business), sehingga karakteristik utama perusahaan menjadi perusahaan berdasarkan pengetahuan. Dengan menggunakan ilmu

pengetahuan dan teknologi maka akan dapat diperoleh cara menggunakan

sumber daya lainnya secara efisien dan ekonomis, yang nantinya akan

memberikan keunggulan bersaing. Oleh karena itu, perusahaan semakin

menitikberatkan akan pentingnya knowledge assets (aset pengetahuan).1 Salah satu pendekatan yang digunakan dalam penilaian dan

pengukuran knowledge asset adalah Intellectual Capital (IC). Istilah IC menekankan kombinasi antara intelektualitas dan modal untuk

menunjukkan pentingnya pengetahuan.2Intellectual Capital merupakan aset yang sangat bernilai dalam dunia bisnis modern tetapi saat ini

akuntansi belum mampu untuk mengidentifikasi dan mengukur intangible assets. Di Indonesia fenomena IC mulai berkembang terutama setelah

1Damar Asih Dwi Rachmawati, “Pengaruh

Intellectual Capital terhadap Return On Asset (ROA) Perbankan”. Jurnal Nominal/Volume 1, Nomor 1/Tahun 2012.Akuntansi, Jakarta: Erlangga.

2 Ihyaul Ulum, “

Intellectual Capital:Model Pengukuran, Framework Pengungkapan dan

munculnya PSAK No. 19 (revisi 2000) tentang aktiva tidak berwujud.

Meskipun tidak dinyatakan secara eksplisit sebagai IC, namun lebih

kurang IC telah mendapat perhatian. Menurut PSAK No. 19, aktiva tidak

berwujud adalah aktiva non-moneter yang dapat diidentifikasi dan tidak

mempunyai wujud fisik serta dimiliki untuk digunakan dalam

menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak

lainnya, atau untuk tujuan administratif.3

Kesulitan dalam pengukuran IC menyebabkan keberadaannya

dalam perusahaan sulit untuk diketahui dan pengukuran yang tepat

terhadap IC belum dapat ditetapkan. Pulic mengembangkan Value Added Intellectual Coefficient (VAIC™) untuk mengukur IC perusahaan. Metode

VAIC™ dirancang untuk menyediakan informasi mengenai efisiensi

penciptaan nilai dari aset berwujud dan tidak berwujud yang dimiliki

sebuah perusahaan.4 Komponen utama dari VAIC™ dapat dilihat dari

sumber daya perusahaan, yaitu physical capital (Value Added Capital Employed-VACA), human capital (Value Added Human Capital-VAHU) dan structural capital (Structural Capital Value Added-STVA).

Model VAIC™ dimulai dengan kemampuan perusahaan untuk

menciptakan value added (VA). Value added adalah kemampuan perusahaan dalam penciptaan nilai. VA dihitung sebagai selisih antara

output(pendapatan) dan input (beban operasional kecuali beban gaji).

3 Ihyaul Ulum, Imam Ghozali dan Anis Chairi “

Intellectual Capital dan Kinerja Keuangan Perusahaan: Suatu Analisis dengan Pendekatan Partial Least Square:h.1

3

Komponen pertama adalah VA dipengaruhi oleh efisiensi dari Human Capital (Value Added Human Capital) yang menunjukkan berapa banyak VA yang dapat dihasilkan untuk tenaga kerja (Human Capital dihitung berdasarkan beban gaji yang terdapat pada laporan keuangan). Selanjutnya

VA dipengaruhi oleh Capital Employed (CE) yang dalam hal ini disebut dengan VACA (Value Added Capital Employed). CE dapat diperoleh dari dana yang tersedia (ekuitas) pada laporan keuangan. 5

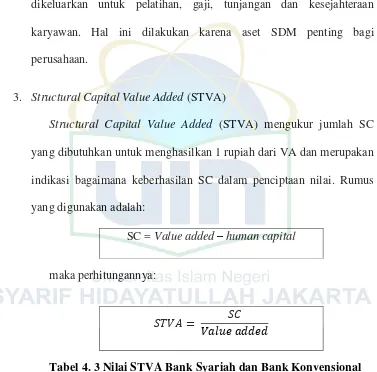

Komponen terakhir adalah Structural Capital Value Added (STVA) menunjukkan kontribusi structural capital (SC) dalam penciptaan nilai. SC diperoleh dari selisih value added dengan human capital (VA-HC) . STVA mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam

penciptaan nilai. Lalu ketiga komponen tersebut dijumlahkan maka

didapatlah hasil VAIC™. Semakin tinggi koefisien VAIC™ maka

semakin tinggi value yang diciptakan dengan jumlah modal intelektual dan modal fisik yang sama. 6

Penelitian mengenai modal intelektual menggunakan metode

VAIC™ sudah banyak dilakukan baik di dalam maupun luar negeri.

Beberapa penelitian telah membuktikan bahwa modal intelektual dapat

memberikan manfaat bagi perusahaan. Penelitian yang telah dilakukan

5 Ihyaul Ulum, “

Intellectual Capital Konsep dan Kajian Empiris”(Yogyakarta: Graha

Ilmu,2009)h. 87 6

oleh Ulum et al.,7 berhasil membuktikan bahwa IC berpengaruh terhadap kinerja keuangan perusahaan. IC berpengaruh terhadap kinerja keuangan

perusahaan masa depan dan ROGIC (rate of growth intellectual capital) berpengaruh terhadap kinerja keuangan perusahaan masa depan. Penelitian

yang telah dilakukan Agustin Takarini8 menunjukkan hasil penelitian

bahwa intellectual capital berpengaruh positif terhadap kinerja keuangan Bank Umum Syariah.

Sedangkan penelitian yang telah dilakukan oleh Kusumowati9

menunjukkan hasil yang berbanding terbalik. Hasil penelitian menunjukan

bahwa tidak seluruh komponen intellectual capital berpengaruh secara signifikan terhadap kinerja perusahaan manufaktur. Karakteristik industri

manufaktur lebih cenderung menggunakan modal fisik (physical capital) dalam operasional perusahaan. Namun berapa perusahaan manufaktur kini

juga dinilai telah menggunakan modal intelektual berupa adanya teknologi

yang canggih bersama dengan physical capital untuk meningkatkan keunggulan kompetitifnya.

Penelitian Fauziah10 dengan memilih objek pada

PT.Telekomunikasi. Hasil penelitian menunjukkan bahwa komponen

7

Ulum, Imam Ghozali & Anis Chairi. “Intellectual Capital dan Kinerja Perusahaan:

Suatu Analisis dengan Pendekatan Partial Least Squares”In: Simposium Nasional Akuntansi

23-24 Juli, Universitas Tanjung Pura Pontianak 2008. 8 Agustin Takarini. “

Pengaruh Intellectual capital, Kualitas Penerapan Good Corporate Governance dan Struktur Modal Terhadap Kinerja Keuangan Perbankan Syariah Periode

2010-2012”(Skripsi S1 Fakultas Syariah dan Hukum, UIN Syarif Hidyatullah Jakarta 2014). 9 Kusumowati.” Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan

Manufaktur tahun 2008-2012” (Skripsi S1 Fakultas Ekonomi dan Bisnis, Universitas Diponegoro

Semarang 2013) 10

5

modal intelektual berpengaruh dalam meningkatkan kinerja bisnis pada

PT.Telekomunikasi. Dalam era globalisasi, industri telekomunikasi adalah

sektor bisnis yang paling penting. Industri telekomunikasi merupakan

salah satu dari high-tech industries. Industri telekomunikasi membutuhkan banyak karyawan yang intelek untuk menciptakan ide pada suatu produk

yang dikembangkan, software dan teknologi agar lebih maju dan memuaskan pelanggan.

Beberapa hasil penelitian bervariasi karena faktor dari jenis-jenis

perusahaan. Hampir setiap industri telah merasakan dampak dari

peningkatan modal intelektual. Kesadaran akan pentingnya pengelolaan

dalam investasi modal intelektual pun tentu semakin meningkat. Tetapi

karakteristik setiap industri berbeda, maka investasi akan modal

intelektual akan berbeda pula. Terkait dengan jenis perusahaan yang

menerapkan intellectual capital, Firer dan William (2003)11 menyatakan industri perbankan merupakan salah satu sektor yang memiliki intellectual capital paling intensif. Selain itu, dari aspek intelektual, secara keseluruhan karyawan disektor perbankan lebih homogen dibandingkan

sektor ekonomi lainnya.

Lembaga perbankan merupakan salah satu instrumen penting

dalam meningkatkan dan memajukan perekonomian negara karena

lembaga perbankan mempunyai fungsi sebagai intermediasi antara pemilik

dana dengan pengguna dana. Fungsi bank sebagai lembaga intermediasi

11 Ihyaul Ulum, “

tidak dapat berjalan dengan baik tanpa adanya dana dari masyarakat atau

dana pihak ketiga (DPK) yang dihimpun oleh bank, dimana sebagian akan

menjadi cadangan dana oleh bank dan sebagian akan dialokasikan sebagai

pendanaan pinjaman dan juga investasi bagi bank untuk mendapatkan

profit.

Mengingat yang dikelola oleh bank adalah dana, baik dan pemilik

maupun dana masyarakat, maka sektor perbankan mengandalkan

kepercayaan. Oleh karena itu, selain membutuhkan tenaga-tenaga terampil

dan profesional, bank harus dikelola oleh sumber daya manusia yang

memiliki integritas moral yang baik dan terpercaya. Dengan demikian,

perbankan diharapkan dapat memperoleh intellectual capital yang kuat dalam mengantisipasi persaingan masa depan melalui sumber daya

manusia yang unggul, kreatif dan memiliki visi jauh kedepan.

Undang No.10 tahun 1998 tentang perubahan

Undang-undang No.7 tahun 1992 tentang perbankan telah memberikan amanat

kepada Bank Indonesia untuk mengakomodasi pengaturan dan

pengawasan perbankan berdasarkan prinsip syariah. Keberadaan dual

banking system atau sistem perbankan ganda, yaitu perbankan berdasarkan

konvensional dan syariah. Undang-undang tersebut memberikan arahan

bagi bank-bank konvensional untuk membuka cabang syariah atau

mungkin mengkonversi diri secara total bank syariah. Selain itu,

Pemerintah juga telah mengeluarkan regulasi terbaru yang mengatur

7

dengan adanya dukungan dari pemerintah maka lembaga keuangan syariah

memiliki tanggung jawab untuk memajukan lembaga keuangan syariah

agar lebih baik.12

Hal mendasar yang membedakan antara bank syariah dengan bank

konvensional adalah produk dan jasa perbankan yang ditawarkan serta

cara pembagian keuntungannya. Bank konvensional menerapkan sistem

bunga, menghalalkan kegiatan yang diharamkan dalam Islam dan bersifat

komersial. Berbeda dengan bank syariah yang memiliki karakteristik

antara lain tidak menerapkan sistem bunga, menggunakan metode bagi

hasil dan jual beli, hanya memberikan pembiayaan pada kegiatan usaha

yang halal serta mempunyai sifat ta’awun/sosial yang tidak semata-mata hanya memikirkan keuntungan tetapi saling tolong menolong.

Walaupun berbeda karakteristik, namun keduanya sama termasuk

dalam kategori “intellectually intensive”. Maka kedua jenis bank tersebut dituntut untuk memiliki karyawan yang berkompetensi agar lebih

berinovasi dalam mengembangkan produk dan memajukan perusahaan.

Namun di sisi lain masalah yang timbul adalah pada saat ini perbankan

syariah masih kekurangan akan sumber daya manusia yang memiliki

kompetensi dalam bidang ekonomi islam atau perbankan syariah secara

khusus. Hal ini dapat dilihat dari banyaknya karyawan bank syariah yang

tidak memiliki latar belakang pendidikan berbasis ekonomi syariah. Hal

ini bisa menjadi salah satu faktor yang dapat menghambat pertumbuhan

perbankan syariah dan kalah saing dengan perbankan konvensional.

Akan tetapi, belum banyak pembuktian secara empiris bahwa

perbankan konvensional memiliki intellectual capital yang lebih tinggi dibandingkan dengan bank syariah. Maka penelitian ini akan

membuktikan seberapa besar bank syariah dan bank konvensional dalam

menghasilkan nilai intellectual capital , kategori bank manakah yang lebih unggul serta apakah terdapat perbedaan nilai komponen intellectual capital antara kedua jenis bank tersebut. Penelitian ini menganalisis intellectual capital menggunakan metode perhitungan VAIC™ yang dikembangkan oleh Pulic dan uji independent t-test untuk mengetahui apakah terdapat perbedaan komponen intellectual capital yang dimiliki bank syariah dan bank konvensional sehingga dibuatlah judul penelitian

“Perbandingan Intellectual Capital Pada Bank Syariah dan Bank Konvensional di Indonesia Periode 2011-2015”

B. Identifikasi Masalah

Identifikasi masalah diperlukan untuk menerangkan masalah yang

mungkin muncul pada objek yang akan diteliti. Identifikasi masalah yang

ditemukan antara lain:

1. Bagaimana perkembangan intellectual capital pada perbankan di Indonesia periode 2011-2015?

9

C. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Berdasarkan banyaknya masalah yang teridentifikasi dan

keterbatasan waktu penelitian, maka penelitian ini dibatasi agar

masalah lebih fokus dan spesifik serta untuk menghindari terjadi

tumpang tindih dengan masalah lain diluar wilayah penelitian,

penelitian ini dibatasi pada :

a. Sampel penelitian dipilih berdasarkan metode purposive sampling dengan kriteria: (1) BUS dan BUK yang telah berdiri sejak tahun

2009 dan masih terdaftar di Bank Indonesia selama periode

2011-2015, (2)BUS dan BUK yang memiliki aset terbesar serta

mempublikasikan laporan keuangan secara berturut-turut pada

tahun 2011-2015 dan telah diaudit. Maka, terpilihlah sampel

penelitian diantaranya:

- 5 Bank Umum Konvensional: Bank Mandiri, Bank Central

Asia, Bank Negara Indonesia, Bank Rakyat Indonesia dan

Bank CIMB Niaga

- 5 Bank Umum Syariah: Bank Muamalat Indonesia, Bank

Mandiri Syariah, BNI Syariah, Panin Bank Syariah dan Bank

Rakyat Indonesia Syariah (mewakili kelompok bank syariah)

b. Rentan waktu data yang dianalisis periode 2011-2015.

c. Data-data laporan keuangan tahunan perbankan berupa neraca dan

d. Penelitian ini sebatas mengetahui seberapa besar komponen

intellectual capital yang dihasilkan menggunakan metode perhitungan value added intellectual coefficient (VAIC™) dan melihat adakah perbedaan komponen intellectual capital yang dihasilkan oleh bank syariah dan bank konvensional dengan

menggunakan uji independent sample t-test.

2. Perumusan Masalah

Adapun rumusan masalah pada penelitian ini adalah:

a. Bagaimana perkembangan intellectual capital pada perbankan syariah dan perbankan konvensional di Indonesia periode

2011-2015?

b. Apakah terdapat perbedaan antara nilai komponen intellectual capital yang dimiliki oleh perbankan syariah dan perbankan konvensional di Indonesia?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan utama yang ingin dicapai dari penelitian ini antara lain

sebagai berikut:

a. Menjelaskan nilai intellectual capital yang dihasilkan oleh bank syariah dan bank konvensional di Indonesia

11

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari hasil penelitian ini adalah:

a. Manfaat Teoritis

Penelitian ini dapat menjadi salah satu bahan bacaan yang dapat

menambah pengetahuan dan referensi bagi pihak akademisi

tentang penting nya pengukuran intellectual capital dengan

perhitungan VAIC™ untuk menciptakan kinerja dan nilai

sebuah perusahaan.

b. Manfaat Praktis

- Bagi Pihak Praktisi

Penelitian ini diharapkan agar menjadi dasar bagi perusahaan

untuk membuat kebijakan dalam pengelolaan atau tindakan

yang berkaitan dengan pembinaan intellectual capital. - Bagi Pihak Masyarakat

Penelitian ini diharapkan dapat menjadi salah satu informasi

bagi masyarakat untuk mengetahui cara pengukuran dan

pengungkapan intellectual capital yang sulit diketahui karena pengungkapannya tidak terdapat pada laporan keuangan

sehingga masyarakat bisa menilai kinerja atau nilai suatu

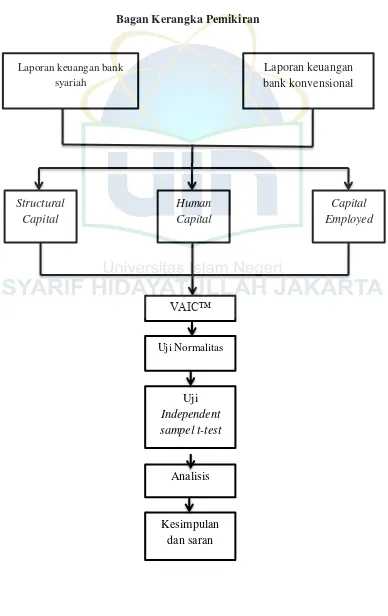

E. Kerangka Pemikiran

Intellectual Capital memiliki peran yang sangat penting dan stategis di dalam perusahaan. Intellectual Capital diyakini sebagai faktor penggerak dan penciptaan nilai perusahaan (value driver & creation).13 Modal intelektual sangat diperlukan dalam pengembangan ekonomi kreatif

melalui perkembangan industri-industri di tanah air. Industri kreatif

dipandang semakin penting dalam mendukung kesejahteraan dalam

perekonomian. Chen et.al (2005) telah membuktikan perusahaan yang

telah mampu memanfaatkan kekayaan intelektual yang dimiliki secara

efektif diyakini memiliki modal intelektual dan kinerja keuangan yang

lebih baik dibandingkan dengan perusahaan yang belum mampu

memanfaatkan kekayaan intelektual.14

Maka hampir setiap industri telah merasakan dampak dari

peningkatan modal intelektual. Kesadaran akan pentingnya pengelolaan

dalam investasi modal intelektual pun tentu semakin meningkat. Tetapi

karakteristik setiap industri berbeda, maka investasi akan modal

intelektual akan berbeda pula. Salah satu industri yang memiliki nilai

modal intelektual yang tinggi adalah perbankan. Menurut Firer dan

William menyatakan industri perbankan merupakan salah satu sektor

yang memiliki intellectual capital paling intensif. Namun, belum banyak

13 Ihyaul Ulum, “Anal

isis Praktik Pengungkapan Informasi Intellectual Capital Dalam Laporan Tahunan Perusahaan Telekomunikasi di Indonesia, Jurnal Reviu Akuntansi dan Keuangan”, Vol.1 No.1 (2011), h.49

14 Agnes Utari dan Anni Aryani, “Intellectual Capital dan Keunggulan Kompetitif”

13

pembuktian secara empiris adakah terdapat perbedaan kinerja modal

intelektual pada perbankan konvensional dan syariah, yang dimana kedua

jenis bank tersebut mempunyai karakteristik yang berbeda-beda.

Oleh karena itu, penelitian ini mengukur kinerja intelectual capital pada perbankan syariah dan konvensional yang diukur menggunakan

metode VAIC™. Dimana dalam pengukuran ini akan mengetahui besaran

komponen intelectual capital yang telah di hasilkan oleh kedua jenis bank tersebut. Untuk mengetahui perbandingan komponen intelectual capital antara bank syariah dan konvensional maka dalam penelitian ini

Gambar 1. 1

Bagan Kerangka Pemikiran

Laporan keuangan bank konvensional

Structural Capital

Human Capital

Capital Employed

Uji Independent sampel t-test

Analisis

Kesimpulan dan saran Uji Normalitas Laporan keuangan bank

syariah

15

F. Sistematika Penulisan

Pedoman penulisan skripsi ini merujuk pada buku “Pedoman

Penulisan Skripsi” yang diterbitkan oleh Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta. Maka akan dijelaskan sistematika

penulisan masing-masing bab tersebut adalah sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini dijelaskan secara rinci latar belakang

permasalahan, identifikasi masalah, batasan dan rumusan

masalah, tujuan dan manfaat penelitian dan sistematika

penulisan.

BAB II KAJIAN TEORITIS

Pada bab ini merupakan kajian kepustakaan yang menjadi

dasar pemikiran dalam penelitian ini. Secara rinci bab ini

menjelaskan tentang Resource-Based Theory, intellectual capital, Pengertian dan perbedaan bank konvensional dengan bank syariah. Pada sub bab berikutnya dibahas

Review studi terdahulu dan Hipotesis.

BAB III METODE PENELITIAN

Bab ini berisi tentang ruang lingkup data, populasi dan

sampel, jenis dan sumber data, metode pengumpulan data,

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini membahas nilai intellectual capital pada masing-masing bank dan menganalisa apakah terdapat perbedaan

nilai intellectual pada bank syariah dan bank konvensional.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan yang merupakan jawaban

dari rumusan permasalahan dan berisi saran serta

17

BAB II

LANDASAN TEORI

A. Resouce-Based Theory (RBT)

Resource-based theory dipelopori oleh Penrose yang mengemukakan bahwa sumber daya perusahaan adalah heterogen, tidak

homogen, jasa produktif yang tersedia berasal dari sumber daya

perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan.

Sumber daya yang berharga dan langka dapat diarahkan untuk meciptakan

keunggulan bersaing, sehingga sumber daya yang dimiliki mampu

bertahan lama dan tidak mudah ditiru, ditransfer atau digantikan.15Sumber

daya ini bisa berupa aset khusus yang bersifat fisik misalnya peralatan,

sumber daya manusia misalnya keahlian dan organisasional misalnya

pemasaran. Ketika sumber daya yang dimiliki perusahaan bernilai dan

langka maka perusahaan dapat menciptakan keunggulan komparatif.16

Menurut Nothnagel yang dikutip oleh Ulum, ada dua asumsi yang

melekat pada RBT yaitu resource heterogeneity dan resource immobility. Resource heterogeneity (juga disebut resource divercity) menyinggung apakah sebuah perusahaan memiliki sumber daya atau kapabilitas yang

juga dimiliki oleh perusahaan lain yang menjadi kompetitornya, sehingga

15 Ihyaul Ulum.”

Intellectual Capital: Model Pengukuran, Framework Pengungkapan dan

Kinerja Organisas”. (Malang: UMM Press, 2015) h.20 16 Sangkala, “

Intellectual Capital Management: Strategi Baru Membangun Daya Saing

sumber daya tersebut tidak dapat menjadi suatu keunggulan

bersaing. Sedangkan resource immobility menunjuk pada suatu sumber daya yang sulit didapat oleh kompetitornya karena sulit untuk

mendapatkan atau jika menggunakan sumber daya tersebut biayanya

sangat mahal.17

Barney menyatakan bahwa dalam perspektif RBT, sumber daya

perusahaan meliputi seluruh aset, kapabilitas, proses organisasional,

atribut-atribut perusahaan, informasi, knowledge dan lain-lain yang dikendalikan oleh perusahaan yang memungkinkan perusahaan untuk

memahami dan mengimplementasikan strategi guna meningkatkan

efisiensi dan efektivitas perusahaan. Agar menjadi sumber daya potensial

dalam sustained competitive advantages, maka sumber daya perusahaan harus memiliki empat atribut, yaitu:18

a) Bernilai (value resources)

Sumber daya menjadi berharga ketika mereka

memungkinkan perusahaan untuk memahami atau menerapkan

strategi yang meningkatkan efisiensi dan efektivitas. Sumber daya

memberikan nilai jika membantu perusahaan dalam memanfaatkan

peluang pasar atau membantu dalam mengurangi ancaman pasar.

17 Ihyaul Ulum.”

Intellectual Capital: Model Pengukuran, Framework Pengungkapan dan

Kinerja Organisasi”h.21 18

19

Tidak ada keuntungan dari memiliki sumber daya jika tidak

menambah atau meningkatkan nilai perusahaan.

b) Langka (Rare Resources)

Menurut definisi, sumber daya berharga yang dimiliki oleh

sejumlah besar perusahaan pesaing atau perusahaan yang

berpotensi menjadi pesaing tidak dapat dianggap sebagai sumber

daya keunggulan bersaing ataupun keunggulan bersaing

berkelanjutan. Perusahaan menikmati keunggulan bersaing ketika

menerapkan strategi penciptaan nilai tidak secara bersamaan

dilaksanakan oleh sejumlah besar perusahaan lain. Jika sumber

daya perusahaan tertentu yang berharga dimiliki oleh sejumlah

besar perusahaan, maka setiap perusahaan-perusahaan ini memiliki

kemampuan mengekploitasi sumber daya dengan cara yang sama,

sehingga menerapkan strategi umum yang tidak memberikan satu

perusahaan keunggulan bersaing tertentu.

c) Tidak dapat ditiru (Imperfecy Imitabillity)

Tidaklah sulit untuk melihat bahwa sumber daya berharga

dan langka yang dimiliki organisasi merupakan sumber

keunggulan bersaing. Memang, perusahaan yang memiliki sumber

daya tersebut akan sering membuat inovasi strategis, karena

mereka akan dapat memahami dan terlibat dalam strategi yang

melaksanakan, karena perusahaan lain tidak memiliki sumber daya

yang relevan.

d) Tidak ada sumber daya pengganti (non-substitutability resources)

Persyaratan terakhir untuk sumber daya perusahaan

menjadi sumber keunggulan bersaing yang berkelanjutan adalah

bahwa tidak boleh ada sumber daya strategis yang setara, baik dari

sisi kelangkaan maupun imitable. Secara umum, nilai strategis dari sumber daya meningkatkan kesulitan untuk menggantikannya.

Semakin tidak terlihat suatu kompetensi, semakin sulit bagi

perusahaan untuk mencari penggantinya dan semakin besar

tantangan bagi para pesaing untuk meniru strategi penciptaan nilai

perusahaan.

Melalui penjelasan tersebut menurut resource-based theory, modal intelektual memenuhi kriteria-kriteria sebagai sumber daya yang mampu

menciptakan keunggulan kompetitif perusahaan sehingga dapat

menciptakan value added bagi perusahaan. Perusahaan harus menyadari pentingnya pengelolaan modal intelektual yang dimiliki. Apabila kinerja

dari modal intelektual tersebut dapat dimanfaatkan secara maksimal, maka

perusahaan akan memiliki suatu value added yang dapat memberikan suatu karakteristik tersendiri, Sehingga dengan adanya karakteristik

21

kompetitornya karena mempunyai suatu keunggulan kompetitif yang

hanya dimiliki oleh perusahaan itu sendiri.

B. Intellectual Capital

1. Pengertian Intellectual Capital

Menurut S.Munawir modal adalah hak atau bagian yang

dimiliki oleh pemilik perusahaan yaitu ditunjukkan dalam pos modal,

surplus dan laba ditahan atau kelebihan nilai aktiva yang dimiliki oleh

perusahaan terhadap seluruh hutang-hutangnya.19 Sedangkan menurut

Riyanto modal dapat diartikan yang bersifat klasik dan non- physical oriented, pengertian modal yang klasik adalah sebagai hasil produksi yang digunakan untuk memproduksi lebih lanjut, sedangkan yang

bersifat non-physical oriented adalah modal yang ditekankan pada nilai, daya beli atau kekuasaan memakai atau menggunakan yang

terkandung dalam barang-barang modal.20

Sedangkan pengertian intelektual dalam kamus besar Bahasa

Indonesia yang berarti cerdas, berakal dan berpikiran jernih

berdasarkan ilmu pengetahuan.21 Istilah intelek menurut Chaplin

berasal dari kata intellect, yang berarti “Proses kognitif berfikir, daya

19 Munawir. “

Analisis Laporan Keuangan”.(Yogyakarta:Liberty, 2004)h.19

20 Bambang Riyanto. “

Dasar-dasar Pembelanjaan Perusahaan”. (Yogyakarta : BPFE

2010)h.17.

21Depdikbud.”

menghubungkan serta kemampuan menilai dan mempertimbangkan

dan kemampuan mental atau inteligensi”.22

Definisi mengenai modal intelektual menurut Stewart,seperti

dikutip oleh Ulum mendefinisikan modal intelektual adalah jumlah

dari semua orang diperusahaan yang memberikan keunggulan

kompetitif di pasar, yaitu materi intelektual-pengetahuan, informasi,

kekayaan intelektual, pengalaman yang dapat dimanfaatkan untuk

menciptakan kekayaan.23

Ada beberapa definisi mengenai modal intelektual menurut

beberapa ahli dikutip oleh Ikhsan:24

a. Modal intelektual bersifat ekslusif, tetapi sekali ditemukan dan

dieksploitasi akan memberikan organisasi basis sumber baru

untuk berkompetisi dan menang (Bontis, 1996).

b. Modal intelektual merupakan istilah yang diberikan untuk

mengkombinasikan intangible assets dari pasar, intellectual property, infrastruktur dan pusat manusia yang menjadikan suatu perusahaan dapat berfungsi (Brooking, 1996).

c. Modal intelektual merupakan aset berbasis pengetahuan dalam

perusahaan yang menjadi kompetensi inti perusahaan yang

22Soeparwoto.”

Psikologi Pengembangan”.(Semarang: UPT MKK UNNES,2005)h.52.

23 Ihyaul Ulum. “Intellectual Capital Konsep dan Kajian Empiris”. (Yogyakarta: Graha Ilmu. 2009) h.19

24 Arifin Ikhsan. “

23

dapat mempengaruhi perkembangan daya tahan dan

keunggulan perusahaan. (Heng, 1996)

d. Modal intelektual adalah hasil dari proses tranformasi

pengetahuan atau pengetahuan itu sendiri, yang

ditranformasikan ke dalam aset yang bernilai bagi perusahaan

(Mark Valentine St.Leon, 1996)

Pengertian modal intelektual tidak hanya terkait dengan materi

intelektual yang terdapat di dalam diri karyawan perusahaan seperti

pendidikan dan pengalaman. Modal intelektual juga terkait dengan

materi atau aset perusahaan yang berbasis pengetahuan, atau hasil dari

pentransformasian perngetahuan yang dapat berwujud aset intelektual

perusahaan. Aset intelektual tersebut dapat berupa informasi, loyalitas

pelanggan, paten, brand equity, database.25 Dari berbagai pengertian yang telah dikemukakan oleh para ahli tersebut di atas, definisi yang

dapat digunakan dalam memahami modal intelektual di dalam strategi

pengelolaan modal intelektual yaitu sumber daya organisasi yang

berbasis pengetahuan dan menjadi dasar kompetensi organisasi untuk

dapat hidup, berkembang dan bernilai bagi perusahaan.

2. Komponen intellectual capital

Pemahaman terhadap komponen-komponen modal intelektual

menjadi sangat penting mengingat komponen-komponen tersebut

merupakan aset utama yang akan menjadi dasar bagi perusahaan

membangun daya saing. International Federation of Accountants (IFAC, 1998) mengkalisifikasikan intellectual capital dalam tiga kategori yaitu :26

a. Human Capital

Human Capital didefinisikan sebagai kemampuan yang dimiliki anggota organisasi untuk digunakan dalam proses

penciptaan aset intelektual. Modal manusia tercermin didalam lima

dimensi yaitu pendidikan, pelatihan, pengalaman, kompetensi dan

komitmen. Beberapa ahli menyatakan bahwa peran modal manusia

dalam modal intelektual sangat penting, karena proses penciptaan

modal pelanggan (customer capital) berada pada komponen modal manusia dan kemudian dibantu oleh modal struktur. Modal

manusialah yang berinteraksi dengan para pelanggan, yang

mengetahui apa pengetahuan, keterampilan dan nilai yang

diharapkan pelanggan.27

26 Ihyaul Ulum,”Intellectual Capital: Konsep dan Kajian Empiris”.(Yogyakarta: Graha Ilmu, 2009)h. 29

25

Perusahaan seyogyanya memberikan perhatian terhadap

dimensi pengetahuan maupun perbedaan aktivitas value creation dalam kaitannya dengan modal manusia psebagai sumber energi

keunggulan bagi perusahaan. Kebijakan-kebijakan sumber daya

manusia dan juga praktek manajemen tidak harus memperlakukan

karyawan sama, karena karyawan pada dasarnya membutuhkan

arahan, pengelolaan, pengasuhan yang berbeda-beda.28

b. Structural Capital atau Organizational Capital (Modal Organisasi) Structural Capital merupakan kemampuan organisasi atau perusahaan dalam memenuhi proses rutinitas perusahaan untuk

menghasilkan kinerja bisnis yang optimal secara keseluruhan,

meliputi : sistem operasional, teknologi, hak cipta, hardware, softwared, data base. Menurut Stewart peranan dari modal struktural adalah mengumpulkan, mengorganisir, memperbaiki dan

mendistribusikan pengetahuan yang ada secara lebih efisien. Oleh

karena itu dapat disimpulkan bahwa ada dua tujuan utama peranan

yang harus diberikan oleh modal struktural, yaitu :29

- Pertama, menyusun “body of knowledge” yang dapat ditranfer, dapat dipelihara atau dapat mempertahankan

resep-resep/pedoman yang mungkin bisa hilang.

Resep-resep/pedoman tersebut bisa saja berupa resep

menjalankan proses bisnis, teknologi yang digunakan

28

Ibid, h. 46 29

dapat berfungsi sebagai sarana untuk menemukan,

memproses dan menyebarkan pengetahuan maupun

praktek-praktek terbaik yang pernah dilakukan ke

seluruh perusahaan.

- Kedua, Menghubungkan orang-orang dengan data, para ahli dan keahlian termasuk body of knowledge . Berbagai sarana yang dapat dipergunakan untuk

mempercepat aliran pengetahuan di dalam perusahaan

misalnya, penggunaan sistem komputerisasi yang

terintegritas, yang dapat diakses ke seluruh perusahaan,

menyediakan data para pesaing, konsumen, profil

perusahaan, laporan dari penjualan para pemasar, dll.

Data tersebut harus senantiasa diperbaharui,

terintegritas dengan seluruh unit perusahaan serta dapat

diakses dengan mudah.

Seorang individu yang dapat memiliki tingkat intelektual

yang tinggi, tetapi jika organisasi memiliki sistem dan prosedur

yang buruk maka modal intelektual tidak dapat mencapai kinerja

secara optimal dan potensi yang ada tidak dapat dimanfaatkan

27

c. Relational/ Customer Capital30

Relational Capital dapat diartikan sebagai relasi-relasi dengan para pelanggan dan prospeknya. Elemen ini merupakan

komponen modal intelektual yang memberikan nilai secara nyata.

Modal ini dapat diukur berdasarkan keuntungan yang diperoleh

dari pelanggan. Oleh karena itu, Brinker mendefinisikan modal

pelanggan sebagai hubungan dengan orang yang dilakukan tidak

hanya berarti kepada klien dan pelanggan, tetapi juga kepada

pemasok sehingga hubungan ini seringkali disebut dengan model

realsional.

Menurut Abeysekera, berbagai macam aspek dari relational capital perlu mendapatkan perhatian untuk dikelola sehingga dapat menciptakan nilai bagi perusahaan antara lain; merk, market share, kepuasan pelanggan, nama perusahaan, saluran distribusi, lisensi.

Perusahaan harus mampu menciptakan barang dan jasa yang

berbeda dan memiliki nilai lebih dimata konsumen. relational capital juga meliputi kemampuan mengidentifikasi pasar yang ingin di bidik dan memprediksikan perusahaan dalam pasar. Hal ini

dapat tercipta melalui pengetahuan karyawan yang diproses dengan

modal struktural yang akhirnya menghasilkan hubungan yang baik

dengan pihak luar.

30

Dalam penelitian ini komponen intellectual capital hanya diklasifikasikan sebagai human capital dan structural capital. Relational capital tidak dilakukan penguji karena adanya keterbatasan data di dalam laporan keuangan dan pengukuran yang

digunakan.

3. Value Added Intellectual Capital (VAIC™)

Metode Value Added Intellectual Capital (VAIC™) dikembangkan oleh Ante Pulic pada tahun 1998 yang didesain untuk

menyajikan informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan asset tidak berwujud (intangible asset) yang dimiliki perusahaan. (VAIC™) merupakan instrument untuk

mengukur kinerja intellectual capital perusahaan. Definisi Pulic tentang efisiensi disini adalah menghasilkan nilai tambah sebesar

mungkin dengan menggunakan sumber daya yang ada.31

Pulic (2004) seperti yang dikutip oleh Hasna Fatimah

menjelaskan bahwa sebuah konsep penting dalam metode VAIC™

adalah corporate intellectual ability, yaitu efisiensi penciptaan nilai total yang disebabkan oleh penggunaan modal intelektual dan modal

fisik didalam lingkungan bisnis. Asumsi dasarnya adalah modal

intelektual tidak dapat beroperasi sendiri tanpa dukungan modal fisik

(temasuk financial capital). Singkatnya, corporate intellectual ability

31 Ihyaul Ulum, “

29

yang diukur dengan VAIC™ adalah sebuah indikator dari seluruh

efisiensi atau kemampuan dari sebuah perusahaan untuk menggunakan

total modal intelektual dan modal fisik didalam menciptakan value bagi perusahaan.32

Semakin tinggi koefisien VAIC™ maka semakin tinggi value

yang diciptakan dengan jumlah modal intelektual dan modal fisik yang

sama. Parameter utama dari VAIC™ ini adalah value yang diciptakan

dan sumber daya yang menciptakan value tersebut, yaitu modal intelektual dan modal fisik. Modal intelektual sendiri mempunyai dua

komponen yaitu human dan structural capital.33 Modal konseptual

VAIC™ dapat dilihat pada Gambar 2.1

Gambar 2. 1 Model Konseptual VAIC™

Model VAIC™ dimulai dengan kemampuan perusahaan untuk

menciptakan value added (VA). Value added adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan

kemampuan perusahaan dalam penciptaan nilai.VA dihitung sebagai

32 Hasna Fatimah,”

Analisis Pengaruh Modal Intelektual Terhadap Kinerja Perusahaan di

Indonesia.” (Skripsi S1 Fakultas Ekonomi Universitas Indonesia,2012) 33 Ihyaul Ulum, “

Intellectual Capital : Model Pengukuran, Framework Pengungkapan

dan Kinerja Organisasi”. (Malang; UMM Press,2015)h. 107

selisih antara output dan input. Outputs (OUT) merepresentasikan

revenue dan mencakup seluruh produk dan jasa yang dijual di pasar. Inputs (IN) mencakup seluruh beban yang digunakan dalam

memperoleh revenue. Hal penting dalam model ini adalah bahwa beban karyawan (labour expenses) tidak termasuk dalam IN. Karena peran aktifnya dalam proses value creation, intellectual potential (yang direpresentasikan dengan labour expenses) tidak dihitung sebagai biaya. Karena itu, aspek kunci dalam model Pulic’s adalah

memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value creating entity). 34

Secara ringkas, value added (VA) dihitung sebagai selisih antara nilai output dan input.

Dimana:

OUT = Output: total penjualan dan pendapatan lain.

IN = Input: beban penjualan dan biaya-biaya lain (selain

beban karyawan)

34

31

VA dipengaruhi oleh efisiensi dari tiga jenis input yang dimiliki perusahaan, antara lain: 35

a. Value Added Human Capital (VAHU)

Value Added Human Capital mengindikasikan berapa besar kemampuan tenaga kerja untuk menghasilkan nilai bagi

perusahaan dari dana yang telah dikeluarkan untuk tenaga kerja

tersebut. Hubungan VA dan HC mengindikasikan kemampuan dari

HC untuk menciptakan nilai di dalam perusahaan. Semakin banyak

value added dihasilkan dari setiap rupiah yang dikeluarkan oleh perusahaan menunjukkan bahwa perusahaan telah mengelola

sumber daya manusia secara maksimal sehingga menghasilkan

tenaga kerja berkualitas yang pada akhirnya akan meningkatkan

kinerja keuangan perusahaan. Konsisten dengan pandangan para

penulis IC lainnya, Pulic berargumen bahwa total salary and wage cost adalah indikator dari HC perusahaan.

Rumus VAHU adalah sebagai berikut :

b. Value Added Capital Employed (VACA)

Value Added Capital Employed (VACA) menggambarkan seberapa banyak value added yang dihasilkan dari satu unit modal

35

fisik yang digunakan. Perusahaan akan terlihat lebih baik dalam

memanfaatkan Capital Employed (CE)-nya jika 1 unit dari CE menghasilkan return lebih besar daripada perusahaan lain.

Kemampuan perusahaan dalam mengelola CE dengan baik

merupakan bagian dari intellecctual capital perusahaan tersebut.

Rumus VACA adalah sebagai berikut :

c. Structural Capital Value Added (STVA)

Structural Capital Value Added (STVA) menunjukkan kontribusi structural capital (SC) dalam penciptaan nilai. STVA mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1

rupiah dari VA dan merupakan indikasi bagaimana keberhasilan

SC dalam penciptaan nilai. Menurut Pulic yang dikutip Ulum, SC

bukanlah ukuran yang independen sebagaimana HC, SC dependen

terhadap value creation. Lanjutnya menjelaskan semakin besar kontribusi HC dalam value creation, maka akan semakin kecil kontribusi SC dalam hal tersebut.

Rumus STVA adalah sebagai berikut:

33

keterangan:

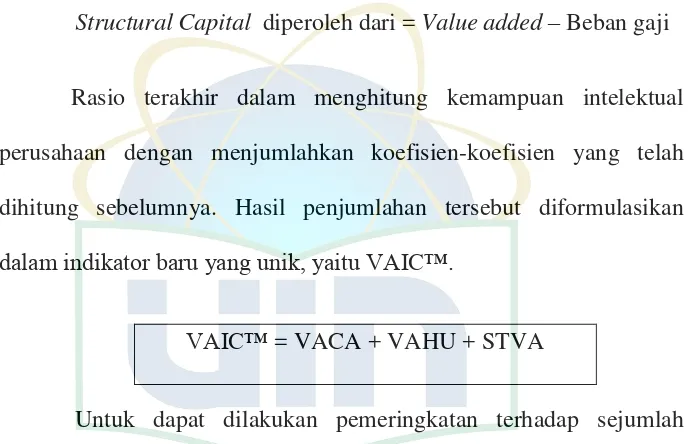

Structural Capital diperoleh dari = Value added– Beban gaji

Rasio terakhir dalam menghitung kemampuan intelektual

perusahaan dengan menjumlahkan koefisien-koefisien yang telah

dihitung sebelumnya. Hasil penjumlahan tersebut diformulasikan

dalam indikator baru yang unik, yaitu VAIC™.

VAIC™ = VACA + VAHU + STVA

Untuk dapat dilakukan pemeringkatan terhadap sejumlah

perbankan, hasil perhitungan VAIC™ dapat diranking berdasarkan

skor yang dimiliki. Ulum telah merumuskan untuk memberikan

kategori dari hasil perhitungan VAIC, yaitu36 :

Tabel 2 1 Kategori VAIC

Nilai VAIC Kategori

Diatas 3,00 Top Performance

2,0 – 2,99 Good Performance

1,5 – 199 Common Performance

Dibawah 1,5 Bad Performance

Sumber: Ihyaul Ulum,2015

Keunggulan metode Pulic adalah karena data yang dibutuhkan

relatif mudah diperoleh dari berbagai sumber dan jenis perusahaan.

Data yang dibutuhkan untuk menghitung berbagai rasio tersebut

36

adalah angka-angka keuangan yang standar dan umum tersedia dari

laporan keuangan perusahaan.

C. Pengertian Bank Syariah dan Bank Konvensional

Sebelum membahas pengertian Bank Syariah dan Bank

Konvensional, maka terlebih dahulu membahas pengertian perbankan

secara umum. Menurut Kasmir pengertian bank yaitu lembaga keuangan

yang kegiatan utamanya adalah menghimpun dana dari masyarakat serta

memberikan jasa bank lainnya.37 Kemudian menurut Undang-undang

Republik Indonesia Nomor 10 Tahun 1998 tanggal 10 November tentang

perbankan, bahwa perbankan adalah:38

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak”.

Dari uraian diatas dapat disimpulkan bahwa Bank merupakan

perusahaan yang bergerak dalam bidang keuangan yang mempunyai tiga

kegiatan utama yaitu menghimpun dana masyarakat (funding), menyalurkan dana masyarakat (lending) dan memberikan jasa bank lainnya (service)

37

Kasmir. Dasar-dasar Perbankan. Jakarta: Rajawali Pers. 2011. h.11 38Ismail “

35

1. Pengertian Perbankan Syariah

Undang-undang Perbankan Syariah No.21 Tahun 2008

menyatakan bahwa perbankan syariah adalah segala sesuatu yang

menyangkut tentang bank syariah dan unit usaha syariah, mencakup

kelembagaan, kegiatan usaha serta cara dan proses melaksanakan

kegiatan usahanya. Menurut jenisnya terdiri atas bank umum syariah

(BUS), unit usaha syariah (UUS) dan bank pembiayaan rakyat syariah

(BPRS).39 Pada umumnya yang dimaksud dengan Bank Syariah adalah

bank yang beroperasi dengan tidak mengandalkan bunga. Definisi

bank syariah lainnya adalah lembaga keuangan/perbankan yang

operasional dan produknya dikembangkan berlandaskan Al-Quran dan

Hadits Nabi Muhammad SAW. Lembaga ini memiliki usaha pokok

yang memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas

pembayaran serta peredaran uang yang pengoperasiannya disesuaikan

dengan prinsip-prinsip syariat islam.40

Bank dengan prinsip syariah dijelaskan pada pasal 1 butir 13

Undang-undang No.10 Tahun 1998 tentang perbankan adalah sebagai

berikut41:

39Bank Indonesia, “UU Perbankan Syariah” dokumen diakses pada tanggal 25 Juni 2016 dari http://www.bi.go.id/id/tentang-bi/uu-bi/Documents/UU_21_08_Syariah.pdf

40

Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta: UPP AMP YKPN, 2005), h.1

41 Kementrian Hukum dan Hak Asasi Manusia Republik Indonesia,”

Perubahan UU

“Prinsip syariah adalah aturan perjanjian berdasarkan hukum islam

antara bank dan pihak lain untuk penyimpanan dana dan atau

pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan

sesuai dengan prinsip syariah, antara lain pembiayaan berdasarkan

prinsip bagi hasil (Mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (Musyarakah), prinsip jual beli (Murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni

tanpa pilihan (Ijarah) atau dengan adanya pemindahan atas barang yang disewa dari pihak bank oleh pihak lain (Ijarah Wa Itiqna)”.

2. Pengertian Bank Konvensional

Menurut Undang-undang Nomor 10 tahun 1998 Bank

Konvensional adalah Bank yang melaksanakan kegiatan usaha secara

konvensional yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran.

Dalam menjalankan suatu usaha atau setiap kegiatan tentu

harapan yang pertama kali diinginkan adalah memperoleh keuntungan.

Dalam menentukan harga dan mencari keuntungan, bank yang

berdasarkan prinsip konvensional menggunakan dua metode, yaitu42 :

- Menetapkan bunga sebagai harga untuk produk simpanan seperti

giro, tabungan, maupun deposito. Demikian pula untuk produk

pinjamannya (kredit juga ditentukan berdasarkan tingkat suku

42Kasmir. “

37

bunga tertentu. Penentuan harga ini dikenal dengan istilah Spread Based.

- Untuk jasa-jasa bank lainnya, pihak perbankan menerapkan

berbagai biaya-biaya dalam nominal atau prosentase tertentu.

System pengenaan biaya ini dikenal dengan istilah Fee Based. Bunga bank yang berdasarkan prinsip konvesional dapat

diartikan sebagai balas jasa yang diberikan oleh bank kepada nasabah

yang membeli atau menjual produknya. Bunga juga dapat diartikan

sebagai harga yang harus dibayar kepada nasabah (yang memiliki

simpanan) dan yang harus dibayar oleh nasabah kepada bank (nasabah

yang memperoleh pinjaman).

Dalam kegiatan perbankan berdasarkan konvensional ada 2

macam bunga yang diberikan kepada nasabahnya, yaitu : Pertama

adalah bunga simpanan yaitu bunga yang diberikan sebagai

rangsangan atau balas jasa bagi nasabah yang menyimpan uang di

bank. Bunga simpanan merupakan harga yang harus dibayar bank

kepada nasabahnya, seperti giro, bunga tabungan serta bunga deposito

dan harga ini bagi bank merupakan harga beli. Kedua adalah bunga

pinjaman yaitu bunga yang diberikan kepada para peminjam atau

harga yang harus dibayar oleh nasabah peminjam kepada bank seperti

bunga kredit dan harga ini bagi bank merupakan harga jual.43

43

Sistem bunga dalam bank konvensional yaitu dengan

penentuan besarnya prosentase suku bunga yang dibuat pada waktu

akad dengan pedoman harus selalu untung untuk pihak bank, jumlah

pembayaran bunga tidak mengikat meskipun jumlah keuntungan

berlipat ganda saat keadaan ekonomi sedang baik, eksistensi bunga

diragukan kehalalannya oleh semua agama termasuk agama islam dan

pembayaran bunga tetap seperti yang dijanjikan tanpa

mempertimbangkan proyek yang dijalankan oleh pihak nasabah

untung atau rugi.

D. Perbedaan Bank Syariah dan Bank Konvensional

Beberapa perbedaan antara bank syariah dan bank konvensional

antara lain44:

1. Investasi

Bank syariah dalam menyalurkan dananya kepada pihak pengguna

dana, sangat selektif dan hanya boleh menyalurkan dananya dalam

investai halal. Perusahaan yang melakukan kerja sama usaha dengan

bank syariah, haruslah perusahaan yang memproduksi barang dan jasa

yang halal. Bank syariah tidak akan membiayai proyek yang

terkandung di dalamnya hal-hal yang diharamkan dalam Islam.

Sebaliknya, bank konvensional tidak mempertimbangkan jenis

investasinya, akan tetapi penyaluran dananya dilakukan untuk

44Ismail. “

39

perusahaan yang menguntungkan, meskipun menurut syariah islam

tergolong produk yang tidak halal.

2. Return

Return yang diberikan oleh bank syariah kepada pihak investor, dihitung dengan menggunakan sistem bagi hasil, sehingga adil bagi

kedua pihak. Return yang diberikan atau di terima oleh bank syariah

akan berfluktuasi, sangat tergantung pada hasil usaha yang

dilaksanakan oleh mitra usaha baik bank maupun nasabah. Sebaliknya,

dalam bank konvensional return yang diberikan maupun yang diterima dihitung berdasarkan bunga. Bunga dihitung dengan mengalikan antara

persentase bunga dengan pokok pinjaman atau pokok penempatan

dana, sehingga hasilnya akan tetap.

3. Perjanjian

Perjanjian yang dibuat antara bank syariah dan nasabah baik nasabah

investor maupun pengguna dana sesuai dengan kesepakatan

berdasarkan prinsip syariah. Sebaliknya, perjanjian yang dilaksanakan

antara bank konvensional dan nasabah adalah menggunakan dasar

hukum positif.

4. Orientasi

Orientasi bank syariah dalam memberikan pembiayaannya adalah

falah dan profit oriented. Bank syariah memberikan pembiayaan semata-mata tidak hanya berdasarkan keuntungan yang diperoleh atas

kemakmuran masyarakat. Aspek sosial kemasyarakatan menjadi

pertimbangan bagi bank syariah dalam menyalurkan dananya kepihak

pengguna dana. Bank konvensional akan memberikan kredit kepada

nasabah bila usaha nasabah menguntungkan.

5. Dewan Pengawas

Dalam bank syariah keharusan adanya Dewan Pengawas Syariah yang

bertugas mengawasi operasional bank dan produk-produk agar sesuai

dengan garis-garis syariah.

6. Penyelesaian Sengketa

Perbedaan penyelesaian atau perselisihan antar bank maka dalam bank

syariah, kedua belah pihak yang berselisih tidak menyelesaikannya

melalui pengadilan negeri tetapi menyelesaikannya sesuai dengan tata

cara dan hukum materi syariah. Lembaga yang mengatur hukum

materi dan berdasarkan prinsip syariah di Indonesia dikenal dengan

nama Badan Arbitrase Muamalah Indonesia.

E. Produk/Jasa Bank Konvensional dan Bank Syariah

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan

pokok perbankan. Sedangkan kegiatan memberikan jasa-jasa bank lain

hanyalah merupakan pendukung dari kedua kegiatan diatas.

1. Produk/Jasa Bank Konvensional

Produk penghimpunan dana dalam bentuk simpanan giro, tabungan

dan deposit. Penyaluran dana dapat berbentuk kredit investasi, kredit

41

misalnya jasa menerima setoran (seperti pembayaran pajak, listrik, air

dll) , kliring, valuta asing dan lainnya.

2. Produk/Jasa Bank Syariah

a. Penyaluran Dana Dalam menyalurkan dananya pada nasabah,

secara garis besar produk pembiayaan syariah terbagi kedalam

empat kategori, yaitu45:

- Prinsip jual beli

prinsip jual beli dilaksanakan sehubungan dengan adanya

perpindahan kepemilikan barang. Tingkat keuntungan bank

ditentukan didepan dan menjadi bagian harga atas barang yang

dijual. Meliputi : Murabahah, Salam dan Istishna - Prinsip Sewa (Ijarah)

Transaksi Ijarah dilandasi adanya perpindahan manfaat. Jadi,

pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli,

tapi perbedaannya pada objek transaksinya. Bila pada jual beli

objeknya adalah barang, pada ijarah objeknya transaksinya

adalah jasa.

- Prinsip Bagi Hasil (Syirkah)

Prinsip ini adalah suatu konsep yang meliputi tata cara

pembagian hasil usaha antara penyedia dan pengelola dana.

Pembagian hasil usaha ini dapat terjadi antara bank dengan

penyimpanan dana maupun antara bank dengan nasabah

45 Adiwarman Karim. “Bank Islam: Analisis Fiqh dan Keuangan”.

penerima dana. Bentuk produk yang berdasarkan prinsip ini

adalah mudharabah dan musyarakah. Perbedaan yang esensial dari mudharabah dan musyarakah terletak pada besarnya kontribusi atas manajemen dan keuangan. Pada mudharabah modal hanya berasal dari satu pihak sedangkan musyarakah modal berasal dari kedua belah pihak.

- Akad Pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya

diperlukan juga akad pelengkap. Akad pelengkap ini tidak

ditujukan untuk mencari keuntungan, tapi ditujukan untuk

mempermudah pelaksanaan pembiayaan. Meskipun tidak di

tujukan untuk mencari keuntungan, namun boleh untuk

meminta pengganti biaya-biaya yang dikelurkan dalam

melaksanakan akad ini. Akad pelengkap ini adalah akad

tabarru’ seperti : Hiwalah (Alih Utang-Piutang), Rahn (Gadai), Qardh, Wakalah (Perwakilan) dan Kafalah (Garansi

Bank).

b. Penghimpunan Dana

Penghimpunan dana di bank syariah dapat berbentuk giro,

tabungan dan deposito. Prinsip operasional yang diterapkan dalam

menghimpun dana masyarakat adalah46:

- Prinsip Wadiah

46

43

Prinsip wadiah yang diterapkan adalah wadiah yad-dhamanah yang diterapkan pada produk rekening giro. Wadiah yad-dhamanah, pihak yang dititipi (bank) bertanggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta

titipan tersebut.

- Prinsip Mudharabah

Dalam menerapkan prinsip mudharabah, penyimpan atau

deposan bertindak sebagai shohibul maal (pemilik modal) dan bank sebagai mudharib (pengelola). Prinsip mudharabah ini diaplikasikan pada produk tabungan berjangka dan deposito

berjangka.

c. Jasa Perbankan

Selain melaksanakan fungsinya sebagai intermediasi (penghubung) antara pihak yang membutuhkan dana dengan pihak

yang kelebihan dana, bank syariah dapat pula melakukan berbagai

pelayanan jasa perbankan kepada nasabah dengan mendapat

imbalan berupa sewa atau keuntungan. Jasa perbankan antara lain :

Sharf (Jual beli valuta asing), Kliring, Inkaso, Transfer dan lain-lain.47

47

F. Hipotesis

Dalam Penelitian ini hipotesis yang diajukan adalah sebagai berikut:

1. : Tidak terdapat perbedaan Value Added Capital Employed (VACA) antara Bank Syariah dan Bank Konvensional.

: Terdapat perbedaan Value Added Capital Employed

(VACA) antara Bank Syariah dan Bank Konvensional.

2. : Tidak terdapat perbedaan Value Added Human Capital (VAHU) antara Bank Syariah dan Bank Konvensional.

: Terdapat perbedaan Value Added Human Capital

(VAHU) antara Bank Syariah dan Bank Konvensional.

3. : Terdapat perbedaan Structural Capital Value Added (STVA) antara Bank Syariah dan Bank Konvensional.