ANALISIS PERBANDINGAN KINERJA BANK SYARIAH SEBELUM DAN SETELAH GO PUBLIC DENGAN METODE RGEC

(Studi Kasus pada Bank Panin Syariah Periode 2013-2014)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Meraih Gelar Sarjana Ekonomi

Queenindya Permata Faly 1112085000036

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH JAKARTA

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Queenindya Permata Faly 2. Tempat Tanggal Lahir : Tegal, 20 Januari 1995

3. Alamat tinggal : Jalan Cabang 1 RT 008/05 No. 35 Kel. Slipi, Kec. Palmerah, Jakarta Barat 4. Alamat asal : Jalan Raya Bojong - Guci RT 07/02 No.01

Kec. Bojong, Kabupaten Tegal

5. Agama : Islam

6. Nomor Telepon/HP : 0897 6030 449

7. E-mail : [email protected]

II. PENDIDIKAN FORMAL

1. Tahun 2000-2006: SD Negeri 1 Bojong – Kab. Tegal 2. Tahun 2006-2009: SMP Negeri 1 Bojong – Kab. Tegal

3. Tahun 2009-2012: SMK (SMEA) Negeri 1 Slawi – Kab. Tegal 4. Tahun 2012-2016: S1 Ekonomi UIN Syarif Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA 1. Ayah : Agus Fatehi, S.Pd.I 2. Ibu : Elly Aryani

vi

PERFORMANCE COMPARATIVEANALYSIS OF SHARIA BANKING BEFORE AND AFTER GO PUBLIC WITH RGEC METHOD

(Case study : Panin Bank Syariah period 2013-2014)

Queenindya Permata Faly

ABSRACT

This study aims to determine whether there are significant differences in the performance of Panin Bank Syariah before and after go public using RGEC. The data used in this study is secondary data obtained from quarterly financial statements of Panin Bank Syariah 2013-2014 period have been published. While the method used is the comparative method by means of non parametric statistical tests two related samples (Wilcoxon test). The results in this study indicate that the variable capital adequacy ratio (CAR) there is a significant difference, because it has a sig . < 0.05. Whereas other variables such as non performing financing (NPF), financing to deposit ratio (FDR), return on assets (ROA), return on equity (ROE), net interest margin (NIM) or net operating margin (NOM) and good corporate governance (GCG) do not have significant differences.

vii

ANALISIS PERBANDINGAN KINERJA BANK SYARIAH SEBELUM DAN SETELAH GO PUBLICDENGAN METODE RGEC

(Studi kasus pada PT Bank Panin Syariah, Tbk periode 2013-2014) Queenindya Permata Faly

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan yang signifikan pada kinerja Bank Panin Syariah sebelum dan setelah go public dengan menggunakan metode RGEC, serta untuk mengetahui seberapa besarkah perbedaan kinerja tersebut. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan triwulan Bank Panin Syariah periode 2013-2014 yang telah dipublikasikan. Sedangkan metode yang digunakan yaitu metode komparatif dengan alat uji statistik non parametrik two related

sample (wilcoxon test). Hasil dalam penelitian ini menunjukkan bahwa variabel

capital adequacy ratio (CAR) terdapat perbedaan yang signifikan, karena

memiliki nilai sig. < 0,05. Sedangkan variabel lainnya seperti non perfrming

financing (NPF), financing to deposit ratio (FDR), return on asset (ROA), return

on equity (ROE), net interest margin(NIM)atau net operating margin (NOM) dan

good corporate governance (GCG) tidak memiliki perbedaan yang signifikan.

viii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia Nya sehingga peneliti dapat menyelesaikan skripsi yang berjudul

“Analisis Perbandingan Kinerja Bank Syariah Sebelum dan Setelah Go

Public dengan Metode RGEC (Studi kasus pada PT Bank Panin Syariah, Tbk Periode 2013-2014)”.Shalawat serta salam senantiasa tercurah kepada Rasulullah SAW yang telah memberi petunjuk kepada umatnya menuju kehidupan yang bahagia fiddun yaa wal akhirat. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program sarjana Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama proses penyusunan skripsi ini peneliti banyak mendapatkan bimbingan, arahan, bantuan, serta dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini peneliti ingin mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan rahmat dan karunia Nya serta tetap menuntun peneliti dijalan yang benar sehingga skripsi ini dapat terselesaikan dengan baik.

2. Orangtua tercinta, Bapak Agus Fatehi, S.Pd.I dan Mamah Elly Aryani yang selalu memberikan limpahan kasih sayang, perhatian, dan do’a yang tak pernah putus-putusnya untuk peneliti.

3. Rizky Aji Prastiyoyang telah menemani proses pembuatan skripsi ini sampai dengan selesai dan tak lelah untuk memberikan semangat serta bantuan ide-ide bagi peneliti dalam menyusun skripsi ini.

4. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Aditya Ginanjar, M.Si, selaku Ketua Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Fitri Damayanti, selaku Sekretaris Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

ix

memberikan solusi pada setiap permasalahan atas kesulitan dalam penyusunan skripsi ini.

8. Ibu Umiyati, SE.I., M.Si selaku dosen pembimbing II yang telah berkenan memberikan banyak tambahan ilmu, meluangkan waktunya, serta memberikan solusi pada setiap permasalahan atas kesulitan dalam penyusunan skripsi ini.

9. Seluruh Bapak/Ibu dosen dan civitas akademika Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memeberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan.

10. Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuan dalam hal administrasi kepada peneliti.

11. Kepada adik-adikku tercinta, Shafiranoor Mutiara Faly dan Muhammad Kafabik Al Faly yang selalu memberikan semangat kepada peneliti agar cepat dalam menyelesaikan penyusunan skripsi ini dan berharap untuk cepat pula dalam mendapatkan pekerjaan yang layak, Amin.

12. Kepada teman-teman Jurusan Perbankan Syariah angkatan pertama, khususnya sahabat yang selalu setia menemani peneliti dimanapun berada, saat suka maupun duka, Robiyah Al Adawiyah.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki peneliti. Oleh karea itu, peneliti mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat dan dapat menjadi bahan masukan dan tambahan wawasan bagi pembaca.

Jakarta, 28 Desember 2015

x DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Definisi Perbankan ... 12

2. Bank Syariah ... 12

a. Definisi Bank Syariah ... 12

b. Sistem Operasional Bank Syariah ... 13

c. Fungsi Bank Syariah ... 16

d. Produk dan Jasa Bank Syariah ... 18

3. Karakteristik Bank Syariah ... 22

xi

5. Perbedaan Bank Syariah dan Konvensional ... 24

6. Kinerja Keuangan Bank Syariah... 26

a. Definisi Kinerja Keuangan Bank Syariah ... 26

b. Signalling Theory ... 37

7. IPO (Initial Public Offering) ... 38

8. Tingkat Kesehatan Bank ... 39

9. Metode RGEC ... 42

B. Penelitian Terdahulu ... 52

C. Kerangkan Permikiran ... 54

D. Perumusan Hipotesis ... 55

BAB IIIMETODOLOGI PENELITIAN ... 58

A. Ruang Lingkup Penelitian ... 58

B. Metode Pengumpulan Sampel ... 58

C. Metode Pengumpulan Data ... 59

D. Metode Analisis Data ... 59

E. Operasional Variabel Penelitian ... 62

BAB IV ANALISIS DAN PEMBAHASAN ... 64

A. Gambaran Umum Bank Panin Syariah ... 64

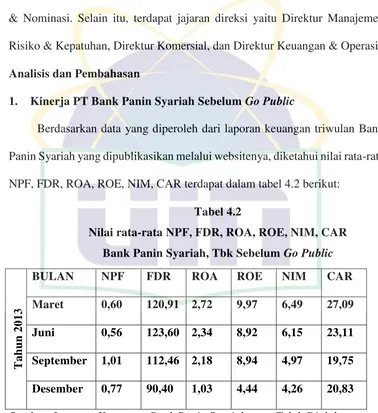

B. Analisis dan Pembahasan ... 68

1. Kinerja Bank Panin Syariah sebelum go public ... 68

2. Kinerja Bank Panin Syariah setelah go public ... 72

3. Analisis deskriptif variabel penelitian sebelum dan setelah go public ... 77

4. Pengujian hipotesis sebelum dan setelah go public ... 81

5. Penilaian terhadap GCG ... 86

BAB V KESIMPULAN DAN SARAN ... 91

A. Kesimpulan ... 91

B. Saran ... 94

DAFTAR PUSTAKA ... 98

xii

DAFTAR TABEL

No. Keterangan Halaman

2.1 Jaringan Kantor Cabang Perbankan Syariah ... 24

2.2 Perbedaan Bank Syariah dan Konvensional ... 25

2.3 Ringkasan Penelitian Terdahulu ... 52

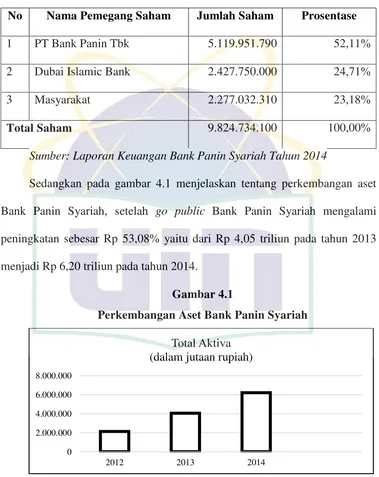

4.1 Komposisi Saham Bank Panin Syariah ... 66

4.2 Nilai Mean Rasio Bank Panin Syariah Sebelum Go Public ... 61

4.3 Statistik deskriptif Bank Panin Syariah Sebelum Go Public ... 62

4.4 Nilai Mean Rasio Bank Panin Syariah Setelah Go Public ... 65

4.5 Statistik deskriptif Bank Panin Syariah Setelah Go Public ... 66

4.6 Descriptive Statistics Rasio Keuangan Bank Panin Syariah Sebelum dan Setelah Go Public ... 77

4.7 Test Statistik Rasio NPF ... 81

4.8 Test Statistik Rasio FDR ... 82

4.9 Test Statistik Rasio ROA ... 83

4.10Test Statistik Rasio ROE ... 84

4.11Test Statistik Rasio NIM ... 85

4.12Test Statistik Rasio CAR ... 85

xiii

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Skema Operasional Bank Syariah ... 14

2.2 Fungsi Bank Syariah ... 16

2.3 Produk dan Jasa Bank Syariah ... 18

2.4 Siklus Periode Penilaian Tingkat Kesehatan Bank ... 43

2.5 Kerangka Pemikiran ... 54

4.1 Perkembangan Aset Bank Panin Syariah ... 66

xiv

DAFTAR LAMPIRAN

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip yang ada dalam ajaran Islam, berfungsi sebagai badan usaha yang menyalurkan dana dari dan kepada masyarakat atau sebagai lembaga perantara keuangan.

Islamic banking merupakan unit sistem ekonomi Islam yang beroperasi dengan

doktrin dan larangan terhadap praktik riba. Perbankan Islam memiliki peran strategis dalam meningkatkan kesejahteraan umat, melalui proses intermediasi kegiatan penghimpunan dan penyaluran dana maupun penyediaan jasa keuangan lainnya, berlandaskan prinsip-prinsip syariah. Ketika sistem perbankan konvensional tidak stabil karena sistem moneter dan memerlukan biaya yang begitu besar untuk mempertahankannya, perbankan syariah justru mampu menyelamatkan sebagian ekonomi umat. Kemampuan survival perbankan Islam dalam era krisis, telah menarik banyak perhatian para banker konvensional yang kemudian membuka kantor-kantor cabang bank Islam (Veithzal Rifai, 2008).

Sebagai sebuah lembaga keuangan yang masih relatif baru, keberadaan bank syariah merupakan keberhasilan dan kebanggaan tersendiri bagi umat Islam yang konsisten melaksanakan ajaran agama (Muhammad, 2005).

2 Salah satu faktor yang mempercepat pertumbuhan industri perbankan saat ini adalah strategi manajemen bank dalam melakukan ekspansi yaitu dengan cara go public yang artinya menjual sebagian sahamnya kepada publik dan mencatatkan sahamnya di Bursa Efek Indonesia. Pada lembaga keuangan perbankan syariah, satu-satunya bank yang melakukan pencatatan saham di bursa efek adalah Bank Panin Syariah pada tahun 2014. Dalam situs resmi Bursa Efek Indonesia menjelaskan manfaat yang dapat diperoleh perusahaan ketika menjadi perusahaan yang go public melalui pencatatan perdana saham (initial public offering), diantarnya adalah:

1. Memperoleh sumber pendanaan baru

Dana untuk pengembangan, baik untuk penambahan modal kerja maupun untuk ekspansi usaha, adalah faktor yang sering menjadi kendala banyak perusahaan. Dengan menjadi perusahaan publik, kendala pendanaan tersebut akan lebih mudah diselesaikan. Perolehan dana dapat melalui penjualan saham kepada publik, mempermudah akses perbankan, dan mempermudah akses perusahaan untuk masuk ke pasar uang melalui penerbitan surat utang baik jangka pendek maupun jangka panjang.

2. Memberikan competitive advantage untuk pengembangan usaha

3 pemegang saham. Sebagai perusahaan publik, emiten dituntut oleh banyak pihak untuk dapat selalu meningkatkan kualitas kerja operasionalnya.

3. Melakukan merger atau akuisisi perusahaan lain dengan pembiayaan melalui penerbitan saham baru

Pengembangan usaha melalui merger atau akuisisi merupakan salah satu cara yang cukup banyak diminati untuk mempercepat pengembangan skala usaha perusahaan.

4. Peningkatan kemampuan going concern

Kemampuan going concern bagi perusahaan adalah kemampuan untuk tetap dapat bertahan dalam kondisi apapun termasuk dalam kondisi yang dapat mengakibatkan bangkrutnya perusahaan.

5. Meningkatkan citra perusahaan

Dengan go public, suatu perusahaan akan selalu mendapat perhatian media dan komunitas keuangan. Artinya, perusahaan tersebut mendapat publikasi secara cuma-cuma sehingga dapat meningkatkan citranya.

6. Meningkatkan nilai perusahaan

Dengan menjadi perusahaan publik yang sahamnya diperdagangkan di bursa, setiap saat dapat diperoleh valuasi terhadap nilai perusahaan. Setiap peningkatan kinerja operasional dan kinerja keuangan, umumnya akan memiliki dampak terhadap harga saham di bursa.

4 menghimpun dan menyalurkan dana serta menyediakan jasa. Selain memerlukan kondisi yang sehat, bank juga harus memiliki kecukupan modal dan konsisten dalam peningkatan laba sekurang-kurangnya dalam jangka lima tahun.

Menurut UU Nomor 21 Tahun 2008 tentang perbankan syariah, bank wajib memelihara tingkat kesehatannya. Kesehatan bank harus dipelihara dan/atau ditingkatkan agar kepercayaan masyarakat terhadap bank dapat tetap terjaga. Selain itu, tingkat kesehatan bank digunakan sebagai salah satu sarana dalam melakukan evaluasi terhadap kondisi dan permasalahan yang dihadapi bank serta menentukan tindak lanjut untuk mengatasi kelemahan atau permasalahan bank, baik berupa corrective action oleh bank maupun

supervisory action oleh Otoritas Jasa Keuangan.

Kesehatan bank yang merupakan cerminan kondisi dan kinerja bank merupakan sarana bagi otoritas pengawas dalam menetapkan strategi dan fokus pengawasan terhadap bank. Selain itu, kesehatan bank juga menjadi kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen), dan masyarakat pengguna jasa Bank (Peraturan Otoritas Jasa Keuangan Nomor 8/POJK.03/2014).

5 Industri perbankan di Indonesia menguasai sekitar 93% dari total asset industri keuangan. Dalam kondisi yang demikian, apabila lembaga perbankan tidak sehat dan tidak dapat berfungsi secara optimal, maka dapat dipastikan akan berakibat pada terganggunya kegiatan perekonomian (Yunus Husein, 2003 dalam Marnov, 2009).

Perkembangan industri perbankan, terutama produk dan jasa yang semakin kompleks dan beragam akan meningkatkan eksposur risiko yang dihadapi bank. Perubahan eksposur risiko bank dan penerapan manajemen risiko akan mempengaruhi profil risiko bank yang selanjutnya berakibat pada kondisi bank secara keseluruhan (Peraturan Otoritas Jasa Keuangan Nomor 8/POJK.03/2014).

Apabila suatu sistem perbankan dalam kondisi yang tidak sehat, maka fungsi bank sebagai lembaga intermediasi tersebut, dan alokasi serta penyediaan dana dari perbankan untuk kegiatan investasi dan membiayai sektor-sektor yang produktif dalam perekonomian menjadi terbatas. Sistem perbankan yang tidak sehat juga akan mengakibatkan lalu lintas pembayaran yang dilakukan oleh sistem perbankan tidak lancar dan efisien. Selain itu, sistem perbankan yang tidak sehat juga akan menghambat efektivitas kebijakan moneter (Bank Indonesia, 2003).

6 muncul akhir-akhir ini, semakin memperkeruh suasana bahkan menjadi dampak kesulitan perbankan saat ini. Akhir-akhir ini istilah bank sehat atau tidak sehat semakin populer. Berbagai kejadian aktual, tentang perbankan seperti merger dan likuidasi selalu dikaitkan dengan kesehatan bank. Oleh karenanya sebuah bank tentunya memerlukan suatu analisis untuk mengetahui kondisinya setelah melakukan kegiatan operasionalnya dalam jangka waktu tertentu. Analisis yang dilakukan berupa penilaian tingkat kesehatan bank. Kesehatan suatu bank adalah kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku (Wardani, 2009).

Berdasarkan PBI No. 13/1/PBI/2011 bank umum memiliki aturan baru mengenai penilaian tingkat kesehatan. Cakupan penilaiannya menggunakan pendekatan risiko dengan faktor-faktor yang dinilai antara lain Risk profile

(Profil Risiko), Good Corporate Governance (GCG), Earnings (Rentabilitas),

Capital (Permodalan). Penilaian tingkat kesehatan bank ini dikenal dengan

metode RGEC, namun berdasarkan peraturan tersebut, metode ini hanya digunakan untuk bank umum konvensional. Sedangkan bank syariah hingga tahun 2013 masih menggunakan metode CAMELS (Capital, Assets,

Management, Earnings, Liquidity, Sensitivity). Akan tetapi sejak diterbitkan

7 13/1/PBI/2011 yang menjelaskan bahwa penilaian tingkat kesehatan bank dilakukan dengan pendekatan risiko RBBR (Risk-based Bank Rating) dengan menggunakan faktor RGEC (Risk profile, GCG, Earnings, Capital).

Dalam prospektus perusahaan yang akan go public, pada penelitian ini yaitu PT Panin Syariah, Tbk menyebutkan bahwa perusahaan setelah IPO

(Initial Public Offering) akan mengalami peningkatan kinerja yang dapat

dilihat dari penggunaan dana dimana dana yang diperoleh dari hasil penjualan saham sekitar 80% akan digunakan sebagai modal kerja guna memperkuat struktur pendanaan jangka panjang, serta sekitar 20% untuk pengembangan jaringan termasuk didalamnya infrastruktur perseroan. Hal ini juga disebutkan dalam Tandelilin (2010) dimana investasi sebagai komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh keuntungan dimasa depan. Dengan meningkatnya daya tarik seorang terhadap investasi memicu sebuah perusahaan untuk melakukan Initial

Public Offering dengan harapan perusahaan setelah pelaksanaan IPO, dapat

memberikan peluang yang besar untuk jangka panjang bagi perusahaan seperti peningkatan dari segi kinerja perusahaan/manajemen, modal yang dimiliki, laba yang diperoleh, kinerja keuangan, dan kualitas.

8 Medika Tbk. alat analisis yang digunakan yaitu rasio likuiditas, aktivitas,

leverage, dan profitabilitas. Penelitiannya menggunakan time series analysis.

Hasilnya menunjukkan bahwa secara keseluruhan kinerja keuangan PT. Surya Citra Medika Tbk mengalami penurunan pasca go public apabila dibandingkan dengan periode sebelum go public.

Penelitian yang dilakukan oleh (Gumanti, 2007 dalam Adhisyahfitri Evalina Ikhsan) dengan periode pengamatan tahun 1995 dan 1996 dengan objek seluruh perusahaan non keuangan yang telah go public menggunakan

rasio operating performance dengan indikatornya yaitu operating return on

asset, operating cash flow, salesh growth dan total asset turn over,

menunjukkan bahwa perusahaan yang baru go public di pasar modal Indonesia tidak mampu mempertahankan kinerja operasinya dalam jangka waktu sampai dengan tiga tahun setelah go public. Penelitian yang sama dilakukan oleh Adhisyahfitri Evalina Ikhsan dengan periode yang berbeda yaitu 2001-2004 dimana hasil dari penelitian ini menunjukkan bahwa terdapat perbedaan kinerja perusahaan sebelum dan sesudah melakukan IPO dan membuktikan bahwa adanya penurunan kinerja perusahaan sesudah melakukan IPO yang dilihat dari rasio Operating Return On Asset, Operating Cash Flow, Sales Growth, Total

Asset Turn Over, Cash Flow To Net Income dan Cash Flow Return On Sales.

Dari hasil uraian diatas, beberapa alasan yang mendasari peneliti termotivasi untuk melakukan penelitian ini diantaranya sebagai berikut: 1. Peneliti ingin melihat apakah kinerja Bank Panin Syariah sebelum dan

9 terjadi atau justru mengalami peningkatan seperti yang telah tertera dalam teori tentang kinerja perusahaan setelah IPO dan juga berdasarkan prospektus Bank Panin Syariah.

2. Alasan peneliti menggunakan metode RGEC (Risk profile, GCG, Earnings,

Capital) dalam menilai kinerja Bank Panin Syariah pada penelitian ini

karena mengacu pada Peraturan OJK Nomor 8/03/2014 tentang penilaian tingkat kesehatan bank umum syariah dan unit usaha syariah. Selain itu, berdasarkan penelitian sebelumnya yang dilakukan oleh Ardie Wira Hari P (2014) dengan penelitian berjudul “Pengukuran Kinerja Bank Syariah

dengan Metode RGEC” yang menunjukkan bahwa metode RGEC lebih baik dibandingkan dengan metode sebelumnya yaitu CAMEL dan CAMELS. Disamping itu, rasio-rasio yang digunakan berbeda dengan penelitian-penelitian sebelumnya, dengan harapan hasil dari penelitian ini sesuai dengan teori mengenai kinerja perusahaan sebelum dan setelah go

public yaitu menunjukkan terjadinya peningkatan dalam hal kinerja secara

keseluruhan setelah melakukan go public.

10 yang telah dipaparkan sebelumnya, dalam hal ini perusahaan yang dimaksud perusahaan dalam sektor perbankan, yakni Bank Syariah.

Berdasarkan beberapa alasan yang telah dipaparkan diatas, maka peneliti tertarik untuk melakukan penelitian yang bersjudul “ANALISIS PERBANDINGAN KINERJA BANK SYARIAH SEBELUM DAN SETELAH GO PUBLIC DENGAN METODE RGEC (Studi Kasus Bank Panin Syariah Periode 2013-2014)”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka permasalahan pokok yang akan dilakukan pengujian dalam penelitian ini adalah:

1. Apakah terdapat perbedaan yang signifikan pada kinerja Bank Panin Syariah sebelum dan setelah go public jika menggunakan metode RGEC pada rasio NPF, FDR, ROA, ROE, NIM, CAR dan faktor GCG?

2. Seberapa besarkah perbedaan kinerja Bank Panin Syariah sebelum dan setelah go public jika menggunakan metode RGEC pada rasio NPF, FDR, ROA, ROE, NIM, CAR dan faktor GCG?

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan sebelumnya, maka tujuan penelitian ini adalah sebagai berikut:

11 2. Untuk mengetahui seberapa besar perbedaan kinerja Bank Panin Syariah sebelum dan setelah go public jika menggunakan metode RGEC pada rasio NPF, FDR, ROA, ROE, NIM, CAR dan faktor GCG.

D. Manfaat Penelitian

Adapun manfaat yang didapat dari penelitian antara lain: 1. Kontribusi Teoritis

a. Peneliti/ Akademisi

Sebagai media informasi untuk memperluas wawasan mengenai tingkat kesehatan bank dengan pendekatan RGEC, serta menambah referensi dalam melakukan penelitian sehingga diharapkan dapat bermanfaat bagi penulis di masa mendatang.

b. Peneliti Berikutnya

Sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut mengenai topik dalam penelitian ini.

2. Kontribusi Praktis

a. Bagi Bank Panin Syariah

Hasil penelitian ini diharapkan dapat dijadikan bahan masukan dan informasi yang dapat membantu manajemen dalam upaya menjaga tingkat kesehatan bank

b. Bagi Industri Perbankan

12 BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Definisi Perbankan

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 dan perubahan Undang-undang Nomor 7 Tahun 1992 tentang perbankan disebutkan bahwa definisi bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan jenis bank berdasarkan kegiatan operasionalnya, bank menganut dual banking system atau sistem perbankan ganda yaitu perbankan konvensional yang melaksanakan kegiatan usaha secara konvensional dan dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran, dan perbankan syariah yaitu bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah dan dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary (Susilo, 2000).

2. Bank Syariah

a. Definisi Bank Syariah

13 Sedangkan yang dimaksud bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank pembiayaan rakyat syariah (UU Nomor 21 tahun 2008).

Berbeda dengan bank konvensional yang menggunakan prinsip bunga, bank syariah menggunakan prinsip bagi hasil, hal ini berdasarkan dasar hukum Islam tentang larangan riba, yang terdapat pada (Q.S Ali Imran Ayat 130) sebagai berikut:

ت َنفُحِلْفُتتلمفكِ ع لت هّ تل نفقُ تًة ْ عا تمتًافا علض أتا ب حهرل تل نفِفكلأ ُت اتل نفن مآت نيح ل تا ي أتا ي

Artinya:

“Hai orang-orang yang beriman, janganlah kamu memakan riba

dengan berlipat gandadan bertakwalah kamu kepada Allah supaya

kamu mendapat keberuntungan”.

b. Sistem Operasional Bank Syariah

14

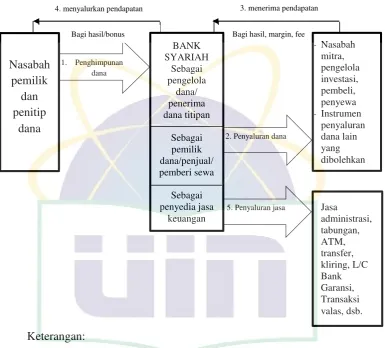

Bagi hasil/bonus Bagi hasil, margin, fee 3. menerima pendapatan Gambar 2.1

Skema Sistem Operasional Bank Syariah

Keterangan:

1) Sistem operasional bank syariah dimulai dari kegiatan penghimpunan dana dari masyarakat. Penghimpunan dana dapat dilakukan dengan skema investasi maupun skema titipan. Dalam penghimpunan dana dalam skema investasi (mudharabah) dari nasabah pemilik dana

(shahibul maal), bank syariah berperan sebagai pengelola dana atau

mudharib. Adapun pada penghimpunan dana dalam skema titipan

(wadiah), bank syariah berperan sebagai penerima titipan.

15 pembeli barang, dan penyewa barang atau jasa yang disediakan oleh bank syariah. Pada saat dana disalurkan dalam bentuk investasi, bank syariah berperan sebagai pemilik dana. Pada saat dana disalurkan dalam bentuk jual beli, bank syariah berperan sebagai pemilik penjual. Pada saat dana disalurkan dalam pengadaan objek sewa, bank syariah berperan sebagai pemberi sewa.

3) Dari penyaluran dana kepada berbagai pihak, bank syariah selanjutnya menerima pendapatan bagi hasil dari investasi, margin dari jual beli, fee dari sewa, dan berbagai jenis pendapatan yang diperoleh dari instrumen penyaluran dana lain yang dibolehkan. 4) Pendapatan yang diterima dari kegiatan penyaluran dana selanjutnya

dibagikan kepada nasabah pemilik dana atau penitip dana. Penyaluran dana kepada pemilik dana bersifat wajib sesuai dengan porsi bagi hasil yang disepakati. Adapun penyaluran dana kepada nasabah penitip dana bersifat sukarela tanpa ditetapkan dimuka sebelumnya dan biasa disebut dengan istilah bonus (Yaya, Rizal dkk, 2009: 58). 5) Selain melaksanakan aktivitas penghimpunan dan penyaluran, bank

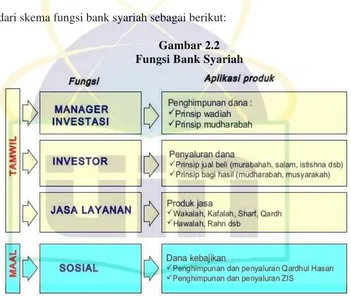

16 c. Fungsi Bank Syariah

Berdasarkan pasal 4 UU No. 21 Tahun 2008 tentang perbankan syariah, disebutkan bahwa bank syariah wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat. Bank syariah juga dapat menjalankan fungsi sosial dalam bentuk baitul maal. Hal ini dapat dilihat dari skema fungsi bank syariah sebagai berikut:

Gambar 2.2 Fungsi Bank Syariah

Keterangan:

17 dihimpun dapat menghasilkan keuntungan yang akan dibagihasilkan antara bank syariah dan pemilik dana (Yaya, Rizal, 2009: 48).

2) Dalam fungsi sebagai investor, dapat dilihat dari segi penyaluran dana. Sebagai investor, penanaman dana yang dilakukan oleh bank syariah harus dilakukan pada sektor-sektor yang produktif dengan risiko yang minim dan tidak melanggar ketentuan syariah. Selain itu, dalam menginvestasikan dana bank syariah harus menggunakan alat investasi yang sesuai dengan syariah. Investasi yang sesuai dengan syariah meliputi akad jual beli (murabahah, salam, dan istishna) akad investasi (mudharabah dan musyarakah) akad sewa menyewa (ijarah

dan ijarah muntahiyya bittamlik) dan akad lainnya yang dibolehkan

oleh syariah (Yaya, Rizal, 2009: 48).

3) Dalam fungsi sebagai jasa layanan keuangan, bank syariah memberikan layanan kliring, inkaso, transfer, pembayaran gaji, L/C, dan lain sebagainya (Yaya, Rizal, 2009: 48).

4) Dalam fungsi sosial, bank syariah menggunakan dua instrumen yaitu instrumen zakat, infak, sadaqah dan wakaf (ZISWAF) dan instrumen

qardhul hasan. Instrumen ZISWAF berfungsi untuk menghimpun

18 yang halal serta dana infak dan sadaqah yang tidak diperuntukkan secara spesifik oleh yang memberi (Yaya, Rizal, 2009: 48).

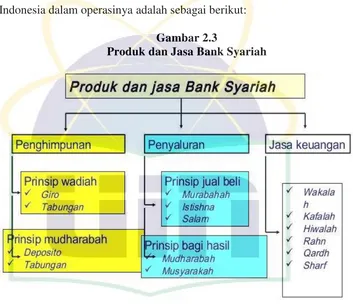

d. Produk dan Jasa Bank Syariah

Produk dan jasa yang dipergunakan oleh perbankan syariah di Indonesia dalam operasinya adalah sebagai berikut:

Gambar 2.3

Produk dan Jasa Bank Syariah

Keterangan:

1. Produk Penghimpunan Dana a. Prinsip wadiah

Wadiah berarti titipan dari satu pihak kepada pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan oleh penerima titipan. Wadiah dibagi atas dua, yaitu wadiah yad

amanah dan wadiah yad dhamanah. Wadiah yad dhamanah adalah

19 dimanfaatkan oleh penerima titipan. Sedangkan wadiah yad amanah

adalah penerima titipan tidak boleh memanfaatkan barang titipan sampai si penitip mengambil titipannya. Dalam bank syariah, biasanya menggunakan prinsip yad dhamanah dengan produk giro dan tabungan (Ascarya, 2008: 42).

b. Mudharabah

Mudharabah merupakan bentuk akad bagi hasil ketika pemilik

dana/modal, biasa disebut shahibul maal menyediakan dana kepada pengusaha sebagai pengelola, biasa disebut mudharib, untuk melakukan aktivitas produktif dengan syarat bahwa keuntungan yang dihasilkan akan dibagi diantara mereka menurut kesepakatan yang ditentukan sebelumnya dalam akad. Produk dari akad mudharabah

adalah tabungan dan deposito (Ascarya, 2008: 60). 2. Produk Penyaluran Dana

Dalam produk penyaluran dana pada bank syariah, terbagi menjadi tiga akad, diantaranya:

1) Akad Jual Beli

a. Murabahah

20 Dalil tentang murabahah adalah sebagai berikut:

ت لن عتً ا جحُت َنفك ُت لَ أتاح تحلح ا للاحبتلمفك نلي بتلمفك ل نلم أت نفِفكلأ ُت ات نفن م آت نيح ل تا ي أتا ي

ت سفْلن أت نفِفتلق ُت ا تلمفكلنحمت ٍض ر ُ

تاًمي حح تلمفكحبت َا كت ّ تَح تلمفك

Artinya:

“Wahai orang-orang yang beriman, janagnlah kalian memakan harta-harta kalian di antara kalian dengan cara yang batil, kecuali dengan perdagangan yang kalian saling ridha. Dan janganlah kalian membunuh diri-diri kalian, sesungguhnya Allah

itu Maha Kasih Sayang kepada kalian (Q.S An-Nisa: 29)”.

b. Salam

Salam merupakan bentuk jual beli dengan pembayaran dimuka

dan penyerahan barang dikemudian hari dengan harga, spesifikasi, jumlah kualitas, tanggal, dan tempat penyerahan yang jelas, serta disepekati sebelumnya dalam perjanjian (Ascarya, 2008: 90).

c. Istishna

Istishna adalah memesan kepada perusahaan untuk

memproduksi barang atau komoditas tertentu untuk pembeli/pemesan. Istishna merupakan salah satu bentuk jual beli dengan pemesanan yang mirip dengan salam yang merupakan bentuk jual beli forward kedua yang dibolehkan oleh syariah (Ascarya, 2008:96).

2) Akad Bagi Hasil

21

Mudharabah adalah akad kerja sama usaha antara dua pihak

dimana pihak pertama menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola (Antonio, Muhammad Syafi’i,

2001: 95).

b. Musyarakah

Merupakan akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan (Antonio, Muhammad Syafi”i, 2001:90).

3. Produk Jasa dan Keuangan

a. Wakalah

Wakalah dalam perbankan terjadi apabila nasabah memebrikan kuasa

kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso, dan transfer uang (Karim, Adiwarman, 2006: 107).

b. Kafalah

Kafalah (guarantee) adalah jaminan, beban, atau tanggungan yang

diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung (Antonio, Muhammad Syafi”i, 2001:123).

22 Adalah pengalihan utang/piutang dari orang yang berhutang/ berpiutang kepada orang lain yang wajib menanggungnya atau menerimanya (Ascarya, 2008: 107).

d. Sharf

Sharf adalah jual beli suatu valuta dengan valuta asing, jual beli mata

uang yang tidak sejenis ini, penyerahannya harus dilakukan pada waktu yang sama. Bank mengambil keuntungan dari jual beli valuta asing ini (Karim, Adiwarman, 2006:112).

e. Rahn

Rahn adalah pelimpahan kekuasaan oleh satu pihak kepada pihak lain (bank) dalam hal- hal yang boleh diwakilkan. Atas jasanya, maka penerima kekuasaan dapat meminta imbalan tertentu dari pemberi amanah (Ascarya, 2008: 108).

f. Qardh

Qardh adalah pemberian harta kepada orang lain yang dapat ditagih

atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan (Antonio, Muhammad Syafi”i, 2001:131). 3. Karakteristik Bank Syariah

Menurut (Ikatan Akuntan Indonesia: 2002) karakteristik perbankan syariah diantaramya:

a. Pelarangan riba dalam berbagai bentuknya

23 d. Tidak diperkenankan melakukan kegiatan yang bersifat spekulatif e. Tidak diperkenankan menggunakan dua harga untuk satu barang f. Tidak diperkenankan dua transaksi dalam satu akad

4. Perkembangan Bank Syariah

Pada awal 1980-an, diskusi mengenai bank syariah sebagai pilar ekonomi Islam mulai dilakukan. Beberapa uji coba pada skala yang relatif terbatas telah diwujudkan. Diantaranya Baitut Tamwil-Salman di bandung dan koperasi Ridho Gusti di Jakarta. Akan tetapi prakarsa lebih khusus untuk mendirikan bank Islam di Indonesia baru dilakukan pada tahun 1990. Majelis Ulama Indonesia (MUI) pada tanggal 18-20 Agustus 1990 menyelenggarakan lokakarya bunga bank dan perbankan di Cisarua, Bogor, Jawa Barat. Hasil lokakarya tersebut dibahas lebih lanjut pada musyawarah nasional IV MUI dan membentuk kelompok kerja untuk mendirikan bank Islam Indonesia. Kegiatan operasional bank syariah baru dimulai pada tahun 1992 melalui pendirian PT. Bank Muamalat Indonesia, Tbk atau empat tahun setelah deregulasi pakto 88. Pakto 88 adalah keputusan pemerintah untuk memperkenankan berdirinya bank-bank baru yang dikeluarkan tanggal 10 Oktober 1998 (Wira, Ardie, 2014).

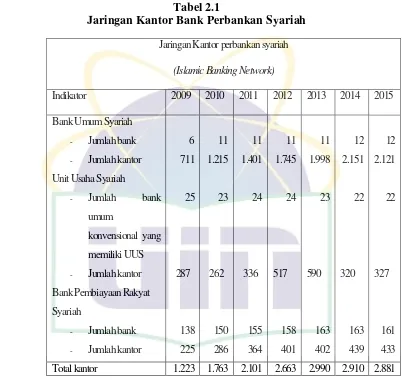

24 Hal ini dapat dilihat dari Tabel 2.1 data statistik menurut OJK (Otoritas Jasa Keuangan) pada bulan Juni 2015 sebagai berikut:

Tabel 2.1

Jaringan Kantor Bank Perbankan Syariah

Sumber: Data Statistik OJKdiakses pada Juni 2015

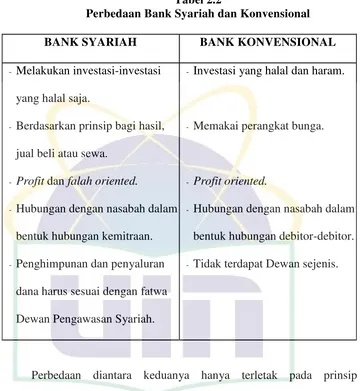

5. Perbedaan Bank Syariah dan Bank Konvensional

Menurut Syafi’i Antonio (2001: 34) pada tabel 2.2 terdapat beberapa perbedaan bank syariah dan bank konvensional berdasarkan beberapa aspek operasional berikut ini:

25 Tabel 2.2

Perbedaan Bank Syariah dan Konvensional

BANK SYARIAH BANK KONVENSIONAL

- Melakukan investasi-investasi yang halal saja.

- Berdasarkan prinsip bagi hasil, jual beli atau sewa.

- Profit dan falah oriented.

- Hubungan dengan nasabah dalam bentuk hubungan kemitraan. - Penghimpunan dan penyaluran

dana harus sesuai dengan fatwa Dewan Pengawasan Syariah.

- Investasi yang halal dan haram.

- Memakai perangkat bunga.

- Profit oriented.

- Hubungan dengan nasabah dalam bentuk hubungan debitor-debitor. - Tidak terdapat Dewan sejenis.

26 6. Kinerja Keuangan Bank Syariah

a. Definisi Kinerja Keuangan Bank Syariah

Kinerja bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek pemasaran, keuangan, penghimpunan, dan penyaluran dana, serta teknologi maupun sumber daya manusia. Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas bank (Jumingan, 2006).

Dibawah ini merupakan ayat yang menjelaskan tentang kinerja:

تلي غلل تحمحلا عت ٰى لح ت َ د رفت س تۖت َنفنحمل فملل تفهفلنفس تلمفك ِ م عتفّ تى ر ي س فت نفِ ملع تحلفق

تحب

ت َنفِ ملع ُتلمفتلنفكتا محبتلمفكف حه نفي فتح دا شل

Artinya:

Dan Katakanlah: "Bekerjalah kamu, maka Allah dan Rasul-Nya serta orang-orang mukmin akan melihat pekerjaanmu itu, dan kamu akan dikembalikan kepada (Allah) Yang Mengetahui akan yang ghaib dan yang nyata, lalu diberitakan-Nya kepada kamu apa yang telah kamu

kerjakan (Q.S. At-Taubah: 105).”

27 pada umumnya berfokus pada laporan keuangan disamping data-data non keuangan lain sebagai penunjang. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber dana yang ada (Ardiyana dan Muid, 2013).

Menurut Dewan Standar Akuntansi Syariah Ikatan Akuntan Indonesia (2014:6) tujuan dari laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu entitias syariah yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Disamping itu, tujuan lainnya adalah:

a. Meningkatkan kepatuhan terhadap prinsip syariah dalam semua transaksi dan kegiatan usaha

b. Informasi kepatuhan entitas syariah terhadap prinsip syariah, serta informasi aset, kewajiban, pendapatan, dan beban yang tidak sesuai dengan prinsip syariah, bila ada, bagaimana perolehan dan penggunannya

c. Informasi untuk membantu mengevaluasi pemenuhan tanggung jawab entitas syariah terhadap amanah dala mengamankan dana, menginvestasikannya pada tingkat keuntungan yang layak

28 syariah, termasuk pengelolaan dan penyaluran zakat, infak, sedekah, dan wakaf.

Laporan keuangan dapat dianalisis dengan menggunakan alat ukur yaitu rasio keuangan. Rasio dapat menggambarkan suatu hubungan antara jumlah tertentu dengan jumlah yang lainnya. Analisis yang dilakukan terhadap laporan keuangan tersebut kemudian dapat digunakan sebagai gambaran tentang kondisi perusahaan.

Jadi rasio keuangan adalah rasio yang digunakan untuk membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi suatu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode (Kasmir, 2010).

Sedangkan beberapa rasio keuangan yang dapat digunakan dalam mengukur kinerja bank adalah sebagai berikut:

1) NPF (Non Performing Financing)

29 diakibatkan tingkat pengembalian kredit macet (Rahmat, Muhammad, 2012).

Menurut Bank Indonesia berdasarkan lampiran Surat Edaran BI Nomor 13/24/DPNP kredit atau pembiayaan bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet. NPF adalah tingkat pengembalian kredit atau pembiayaan yang diberikan deposan kepada bank, dengan kata lain NPF merupakan tingkat pembiayaan macet pada bank tersebut. NPF diketahui dengan cara menghitung pembiayaan non lancar terhadap total pembiayaan. NPF berpengaruh negatif terhadap pertumbuhan laba.

Rumus NPF adalah sebagai berikut:

= � � � ℎ× %

Standar terbaik NPF menurut PBI No. 10 tahun 2008 mengharuskan nilai NPF dibawah 5%, sementara bank dianggap buruk jika nilai NPF nya diatas 8%. Variabel NPF memiliki skor nilai sebagai berikut:

- Lebih besar 8%, skor nilai 0 - Antara 5% - 8%, skor nilai 80 - Antara 3% - 5%, skor nilai 90 - Kurang dari 3%, skor nilai 100

2) FDR (Financing to Deposit Ratio)

30 perbandingan antara jumlah pinjaman yang diberikan dengan seluruh dana yang berhasil dihimpun. Rasio ini merupakan teknik atau kemampuan likuiditas bank (Savitri, 2011).

Rasio FDR adalah rasio yang digunakan untuk mengukur tingkat likuiditas bank. Likuiditas adalah kemampuan bank dalam memenuhi kewajibannya. Kewajiban tersebut antara lain; 1) dapat membayar kembali semua deposannya, serta 2) dapat memenuhi permintaan kredit yang diajukan para debitur tanpa terjadi penangguhan (Setyorini, 2012 dalam Doloksaribu, Tia). Rasio FDR berpengaruh positif terhadap pertumbuhan laba.

Rumus FDR adalah sebagai berikut:

� = � ℎ � × %

Standar terbaik FDR menurut PBI No. 14 tahun 2012 tentang pendanaan jangka pendek bagi bank umum syariah adalah 85-110%. Variabel FDR memiliki skor nilai yang telah ditentukan sebagai berikut: - Kurang dari 50%, skor nilai 0

- Antara 50% - 85% skor nilai 80 - Lebih dari 110%, skor nilai 90 - Antara 85% - 110%, skor nilai 100

3) ROA (Return on Asset)

31 menunjukkan kinerja perusahaan yang semakin baik (Aprila, Nurul, 2014).

Menurut Riyadi, 2006 dalam Iqbal, 2013 menyatakan bahwa ROA adalah rasio rentabilitas yang menunjukkan perbandingan antara laba (sebelum pajak) dengan total aset bank, rasio ini menunjukkan efisiensi pengelolaan aset yang dilakukan oleh bank yang bersangkutan.

Kegunaan Return On Assets (ROA) menurut Yuliani (2006) adalah ROA menunjukkan kemampuan manajemen bank dalam menghasilkan income dari pengelolaan aset yang dimiliki.

Rumus ROA adalah sebagai berikut:

� = � × %

Menurut ketentuan BI, standar terbaik ROA adalah 1,5. Variabel ROA memiliki skor nilai sebagai berikut:

- Kurang dari 0%, skor nilai 0 - Antara 0% - 1%, skor nilai 80 - Antara 1% - 2%, skor nilai 90 - Lebih dari 2%, skor nilai 100

4) ROE (Return on Equity)

ROE menunjukkan kemampuan manajemen bank dalam mengelola modal yang tersedia untuk mendapatkan net income. Semakin tinggi

return semakin baik, berarti dividen yang dibagikan atau ditanamkan

32 Rasio ini digunakan untuk mengukur kinerja manajemen bank dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak. Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Laba setelah pajak adalah laba bersih dari kegiatan operasional setelah dikurangi pajak sedangkan rata-rata total ekuitas adalah rata-rata modal inti yang dimiliki bank, perhitungan modal inti dilakukan berdasarkan ketentuan kewajiban modal minimum yang berlaku. Menurut ketentuan BI, standar terbaik ROE adalah lebih dari lima persen (>12%).

Rumus ROE adalah sebagai berikut:

� = � ℎ � × %

5) NIM (Net Interest Margin)

Pengertian Net Interest Margin (NIM) menurut Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004 adalah perbandingan antara pendapatan bunga bersih terhadap rata-rata aktiva produktifnya.

Rasio yang menggambarkan tingkat keuntungan yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Dalam bank syariah, NIM dapat juga dinamakan Net

Operating Margin (NOM) karena dalam syariah tidak menganut prinsip

33 manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih (Iqbal, Muhammad, 2013). Menurut ketentuan BI, standar terbaik NIM adalah 12%.

Rumus NIM adalah sebagai berikut:

� =� − ℎ × %

6) CAR (Capital Adequacy Ratio)

Kasmir (2009) menjelaskan CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang dibiayai dari dana modal sendiri bank baik dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. CAR berpengaruh positif terhadap pertumbuhan laba.

Rumus CAR adalah sebagai berikut:

� = � � ×

Menurut ketentuan PBI No. 15 tahun 2013 tentang pnyediaan modal minimum bank umum, suatu bank harus memiliki CAR minimum 8%. Variabel CAR memiliki bobot nilai sebagai berikut:

34

7) GCG (Good Corporate Governance)

Berdasarkan laporan GCG Bank Panin Syariah (2014) Good

Corporate Governance (GCG) merupakan unsur penting dalam

pengembangan usaha khususnya Bank Panin Syariah seiring dengan meningkatnya tantangan dan risiko yang dihadapi. Penerapan GCG secara konsisten dan didukung pemenuhan komitmen dari seluruh lini organisasi Bank akan memperkuat posisi daya saing perusahaan, memaksimalkan nilai perusahaan dan pengelolaan sumber daya serta pengelolaan risiko secara lebih efektif dan efisien akan memperkokoh kepercayaan seluruh stakeholder Bank yang merupakan unsur penting dalam pertumbuhan usaha Bank jangka panjang. Kepatuhan Bank terhadap ketentuan regulasi, penerapan manajemen risiko dan peningkatan pengendalian internal diseluruh unit kerja menjadi bentuk konsistensi Bank dalam rangka pengembangan implementasi pelaksanaan GCG. Upaya-upaya tersebut diwujudkan melalui pengukuran risiko sesuai prinsip kehati-hatian, proses pengambilan keputusan yang transparan, peningkatan dan pengawasan monitoring, serta pengelolaan kegiatan usaha yang akuntabel dan independen, dengan mengedepankan prinsip-prinsip GCG sebagai berikut :

35 b. Akuntabilitas (Accountability) yaitu kejelasan fungsi dan pelaksanaan pertanggung jawaban organ Bank sehingga pengelolaannya berjalan secara efektif.

c. Tanggung Jawab (Responsibility) yaitu kesesuaian pengelolaan Bank dengan peraturan dan perundang-udangan yang berlaku dan prinsip-prinsip pengelolaan Bank yang sehat.

d. Independensi (Independency) yaitu memiliki kompetensi, mampu bertindak obyektif dan bebas dari pengaruh/tekanan dari pihak manapun serta memiliki komitmen yang tinggi untuk pengembangan usaha Bank.

e. Kewajaran (Fairness) yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholders berdasarkan perjanjian dan perundang-undangan yang berlaku.

Pelaksanaan atas kelima prinsip dasar tersebut diterapkan dalam setiap aspek kegiatan Bank yang antara lain terwujud melalui hal-hal sebagai berikut :

1) Bank secara konsisten melakukan pemaparan atas kinerja perusahaan dan hasil yang dicapai kepada semua pemangku kepentingan secara jelas dan transparan.

36 3) Bank telah melaksanakan Public Expose dalam rangka memenuhi ketentuan OJK, memaparkan kinerja perusahaan dan hasil yang telah tercapai kepada seluruh pemangku kepentingan secara transparan. 4) Bank telah melakukan penerapan fungsi kepatuhan, manajemen

risiko dan pengendalian internal yang efektif dalam setiap pengambilan keputusan bisnis dengan selalu memperhatikan dan mematuhi prinsip kehati-hatian serta prinsip syariah.

5) Bank telah menyusun dan menetapkan Rencana Bisnis Bank secara realistis dan akurat serta disesuaikan dengan berbagai aspek yang mendukung pencapaian atas rencana bisnis Bank tersebut.

6) Proses dalam pengambilan keputusan dilakukan melalui mufakat dan memperhatikan kepentingan bersama.

7) Bank senantiasa melaksanakan komitmen untuk memenuhi kewajiban dalam peraturan perundang-undangan yang berlaku dari pihak regulator secara benar dan tepat waktu.

8) Bank melakukan upaya-upaya dalam rangka mengembangkan tingkat kepatuhan dan budaya risiko melalui sosialisasi, pengukuran dan koordinasi dengan seluruh lini kerja mulai dari front-end,

middle-end sampai back-end, termasuk fungsi monitoring dan

pengawasan.

37 10) Bank telah menerapkan kebijakan Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU dan PPT) sebagai bagian dan peran serta Bank dalam mencegah dijadikannya Bank sebagai sarana pencucian uang dan wadah pendanaan terorisme.

b . Signalling Theory (Jensen dan Meckling, 1976)

Grand Teori yang digunakan dalam penelitian ini adalah Teori Sinyal (Signalling Theory). Teori ini menjelaskan pentingnya pengukuran kinerja suatu perusahaan dan juga alasan perusahaan menyajikan informasi untuk pasar modal. Dalam teori ini membahas bagaimana seharusnya signal-signal keberhasilan atau kegagalan manajemen (agen) disampaikan kepada pemilik. Teori signal menjelaskan bahwa pemberian signal dilakukan oleh manajemen untuk mengurangi informasi asimetris.

Menurut kusuma (2006) pada signalling theory terdapat motivasi manajemen dalam menyajikan informasi keuangan yang diharapkan dapat memberikan sinyal kemakmuran kepada pemilik ataupun pemegang saham. Publikasi laporan keuangan tahunan yang disajikan oleh perusahaan akan dapat memberikan signal pertumbuhan dividen maupun perkembangan harga saham perusahaan.

38 keuangan seringkali dibuat sedemikian rupa untuk menampilkan angka yang diinginkan oleh manajemen melalui berbagai tindakan manipulasi. Hal ini dilakukan pada laporan laba perusahaan, karena laba sangat rentan terhadap perubahan metoda akuntansi. Hal ini sesuai dengan teori signal yang menunjukkan kecenderungan adanya asimetri informasi antara pemilik perusahaan dan investor (Jensen dan Meckling, 1976 dalam Meythi, 2013).

Konsisten dengan teori sinyal (signalling theory) penelitian ini membahas tentang kinerja Bank Panin Syariah sebelum dan setelah go

public, kinerja tersebut dilihat dari rasio keuangan yang terdapat pada

laporan keuangan dan juga dilihat dari pelaksanaan GCG Bank Panin Syariah. Selaras dengan signalling theory yang menyebutkan bagaimana pentingnya pengukuran kinerja dan juga memberikan informasi atau signal yang baik kepada pihak eksternal melalui laporan keuangan yang dapat dipertanggungjawabkan, hal ini telah dilakukan oleh Bank Panin Syariah yang dibuktikan dengan publikasi laporan keuangan dan GCG secara periodik.

7. IPO (Initial Public Offering)

Di pasar modal Indonesia, istilah penawaran umum perdana atau IPO (Initial Public Offering) saham atau disebut juga sebagai go public

39 perusahaan kepada publik. Namun untuk go public, istilah tersebut hanya berlaku untuk IPO saham (Nur Inayah, 2014).

Dalam dunia perbankan syariah di Indonesia, sejauh ini hanya Bank Panin Syariah yang telah melakukan IPO (Initial Public Offering)

dan melisting sahamnya di Bursa Efek Indonesia. Oleh karena itu, Bank Panin Syariah telah mengukir sejarah baru dalam dunia perbankan syariah sebagai bank syariah pertama yang telah melakukan penawaran saham kepada masyarakat secara luas.

Hal ini menunjukkan adanya hubungan yang saling mempengaruhi antara pasar uang dan pasar modal dimana bank merupakan peserta dalam pasar uang dan pasar modal. Sebagai pihak yang menanamkan dana dengan tujuan yaitu untuk memperoleh penghasilan dengan tingkat suku bunga tertentu. Ketiga lembaga tersebut saling terkait karena pasar uang dan pasar modal merupakan wadah untuk lembaga – lembaga seperti bank untuk menanamkan dana atau membutuhkan dana dengan tujuan untuk likuiditas. Selain untuk fungsi tersebut, bank memanfaatkan proses IPO sebagai fasilitas pembiayaan baik dalam hal operasional ataupun permodalan. sehingga antara pasar uang dan pasar modal menunjukkan adanya hubungan saling keterkaitan antara satu dengan yang lain.

8. Tingkat Kesehatan Bank Syariah

40 kewajiban dengan baik dan dengan cara-cara yang sesuai peraturan perbankan yang berlaku (Santoso, 2006:51 dalam Lasta, Heidy, dkk., 2014).

Sedangkan menurut Kasmir (2010) tingkat kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Pengertian tentang kesehatan bank tersebut merupakan suatu batasan yang luas, karena kesehatan bank mencakup kesehatan suatu bank untuk melaksanakan seluruh kegiatan usaha perbankannya. Kegiatan tersebut meliputi:

a. Kemampuan menghimpun dana dari masyarakat, dari lembaga lain dan modal sendiri

b. Kemampuan mengelola dana

c. Kemampuan menyalurkan dana ke masyarakat

d. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal, dan pihak lain

e. Pemenuhan peraturan perbankan yang berlaku

41 dengan menggunakan pendekatan risiko (Risk-based Bank Rating) baik secara individual maupun secara konsolidasi. Selain itu, dalam Surat Edaran (SE) tersebut terdapat prinsip- prinsip yang digunakan untuk menilai tingkat kesehatan bank, adalah sebagai berikut:

a. Berorientasi Risiko

Penilaian tingkat kesehatan didasarkan pada risiko-risiko bank dan dampak yang ditimbulkan pada kinerja bank secara keseluruhan. Hal ini dilakukan dengan cara mengidentifikasi faktor internal maupun eksternal yang dapat meningkatkan risiko atau mempengaruhi kinerja keuangan bank pada saat ini dan di masa yang akan datang. Dengan demikian, bank diharapkan mampu mendeteksi secara lebih dini akar permasalahan bank serta mengambil langkah-langkah pencegahan dan perbaikan secara efektif dan efisien.

b. Proporsionalitas

42

c. Materialitas dan Signifikansi

Bank perlu memperhatikan materialitas atau signifikansi factor penilaian tingkat kesehatan bank yaitu Profil Risiko, GCG, Rentabilitas, dan Permodalan serta signifikansi parameter/indikator penilaian pada masing-masing faktor dalam menyimpulkan hasil penilaian dan menetapkan peringkat faktor. Penentuan materialitas dan signifikansi tersebut didasarkan pada analisis yang didukung oleh data dan informasi yang memadai mengenai Risiko dan kinerja keuangan bank.

d. Komprehensif dan Terstruktur

Proses penilaian dilakukan secara menyeluruh dan sistematis serta difokuskan pada permasalahan utama bank. Analisis dilakukan secara terintegrasi, yaitu dengan mempertimbangkan keterkaitan antar risiko dan antar faktor penilaian tingkat kesehatan bank serta perusahaan anak yang wajib dikonsolidasikan. Analisis harus didukung oleh fakta-fakta pokok dan rasio-rasio yang relevan untuk menunjukkan tingkat, trend, dan tingkat permasalahan yang dihadapi oleh bank.

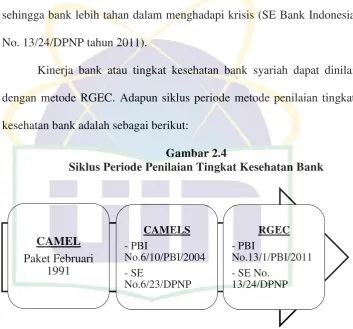

9. Metode RGEC

43 mendorong perlunya peningkatan efektifitas penerapan manajemen risiko dan GCG. Tujuannya adalah agar bank mampu mengidentifikasi masalah secara lebih dini, melakukan tindak lanjut perbaikan yang sesuai dan lebih cepat, serta menerapkan GCG manajemen risiko yang lebih baik sehingga bank lebih tahan dalam menghadapi krisis (SE Bank Indonesia No. 13/24/DPNP tahun 2011).

Kinerja bank atau tingkat kesehatan bank syariah dapat dinilai dengan metode RGEC. Adapun siklus periode metode penilaian tingkat kesehatan bank adalah sebagai berikut:

Gambar 2.4

Siklus Periode Penilaian Tingkat Kesehatan Bank

Menurut Noor Mutia (2014) menjelaskan bahwa metode CAMEL pertama kali diperkenalkan di Indonesia sejak dikeluarkannya Paket Februari 1991 mengenai sifat-sifat kehati-hatian bank. Paket tersebut dikeluarkan sebagai dampak kebijakan Paket Kebijakan 27 Oktober 1988 (Pakto 1988). CAMEL berkembang menjadi CAMELS pada tanggal 1 Januari 1997 di Amerika. CAMELS berkembang di Indonesia pada akhir tahuan 1997 sebagai dampak dari krisis ekonomi dan moneter.

44 Analisis CAMELS digunakan untuk menganalisis dan mengevaluasi kinerja keuangan bank umum di Indonesia. Analisis CAMELS diatur dalam Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang sistem penilaian Tingkat Kesehatan Bank Umum dan Peraturan Bank Indonesia Nomor 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Kemudian dikeluarkan PBI No. 13/1/PBI/2011 dan SE BI No.13/24/DPNP yang berlaku per Januari 2012 menggantikan penilaian kesehatan bank dengan metode CAMELS dengan metode RGEC. Metode CAMELS tersebut sudah diberlakukan selama hampir delapan tahun sejak terbitnya PBI No. 6/10/PBI/2004 dan SE No.6/23/DPNP. Dengan terbitnya PBI dan SE terbaru ini, metode CAMELS dinyatakan tidak berlaku lagi, diganti dengan model baru yang mewajibkan Bank Umum untuk melakukan penilaian sendiri (

self-assessment) Tingkat Kesehatan Bank dengan menggunakan pendekatan

risiko RBBR (Risk-based Bank Rating) baik secara individual maupun secara konsolidasi.

Berdasarkan peraturan Bank Indonesia No.13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum, Bank Indonesia telah menetapkan sistem penilaian Tingkat Kesehatan Bank berbasis risiko.

Menurut POJK No. 8/POJK.3/2014 faktor-faktor penilaian dalam metode RGEC adalah sebagai berikut:

45 Peraturan Bank Indonesia No.13/1/PBI/2011 Pasal 7 ayat 1 penilaian terhadap faktor profil risiko sebagaimana dimaksud dalam pasal 6 huruf a merupakan penilaian terhadap risiko inheren dan kualitas penerapan manajemen risiko dalam operasional bank. Penilaian risiko inheren merupakan penilaian atas risiko yang melekat pada kegiatan bisnis bank, baik yang dikuantifikasikan maupun tidak, yang berpotensi mempengaruhi posisi keuangan bank.

Karakteristik Risiko inheren Bank ditentukan oleh faktor internal maupun eksternal, antara lain strategi bisnis, karakteristik bisnis, kompleksitas produk dan aktivitas Bank, industri dimana Bank melakukan kegiatan usaha, serta kondisi makro ekonomi.

Penilaian atas risiko inheren dilakukan dengan memperhatikan parameter/indikator yang bersifat kuantitatif maupun kualitatif. Penetapan tingkat Risiko inheren atas masing-masing jenis risiko mengacu pada prinsip-prinsip umum penilaian tingkat kesehatan bank umum. Penetapan tingkat risiko inheren untuk masing-masing jenis risiko dikategorikan ke dalam peringkat 1 (low), peringkat 2

(low to moderate), peringkat 3 (moderate), peringkat 4 (moderate to

high), dan peringkat 5 (high).

46 kecukupan sistem pengendalian risiko dengan memperhatikan karakteristik dan kompleksitas usaha bank. Sedangkan penerapan kualitas manajemen risiko dikategorikan kedalam peringkat 1 (strong), peringkat 2 (satisfactory), peringkat 3 (fair), peringkat 4 (marginal), peringkat 5 (unsatisfactory). Penilaian atas risiko inheren terdiri dari 10 aspek risiko, antara lain:

a. Risiko kredit

Risiko kredit adalah suatu risiko akibat kegagalan nasabah atau pihak lain dalam memenuhi kewajiban kepada bank sesuai dengan perjanjian yang disepakatinya. Gagal bayar yang dimaksud ialah gagal bayar karenaa kesengajaan, dan juga gagal bayar karena bangkrut (Rustam, 2013: 55).

b. Risiko pasar

Risiko pasar didefinisikan sebagai risiko kerugian baik yang ada didalam maupun diluar posisi neraca keuangan yang muncul karena perubahan harga yang tidak menguntungkan, misalnya fluktuasi nilai asset yang diperjualbelikan atau disewakan. Selain itu, risiko pasar adalah risiko yang berhubungan dengan volatilitas nilai pasar saat ini dan masa mendatang dari suatu aset tertentu (Akkizidis & Sunil, 2008: 111).

c. Risiko operasional

Menurut Adiwarman A. Karim (2013: 275) Risiko operasional

(operational risk) adalah risiko yang antara lain disebabkan oleh

47 kegagalan sistem atau adanya masalah eksternal yang mempengaruhi operasional bank. Ada tiga faktor yang menjadi penyebab timbulnya risiko ini, yaitu: (1) Infrastuktur, seperti teknologi, kebijakan, lingkungan, pengamanan, perselisihan, dan sebagainya (2) Proses (3) Sumber daya.

Risiko operasional dapat mencakup lima hal, yaitu risiko reputasi (reputation risk), risiko kepatuhan (compliance risk), risiko transaksi (transactional risk), risiko strategis (strategic risk), dan risiko hukum (legal risk).

d. Risiko likuiditas

Risiko likuiditas adalah risiko bank akibat ketidakmampuan bank memenuhi kewajiban bank yang telah jatuh tempo dari pendanaan arus kas dan atau aset yang likuid tanpa mengganggu aktivas bank sehari-hari (PBI No. 11/25/2009).

e. Risiko hukum

Pengertian risiko hukum menurut Adiwarman A. Karim (2013: 277) adalah risiko yang disebabkan oleh adanya kelemahan aspek yuridis, seperti: adanya tuntutan hukum, ketiadaan pertauran perundang-undangan yang mendukung atau kelemahan perikatan (perjanjian) seperti tidak terpenuhinya syarat keabsahan suatu kontrak atau pengikatan agunan yang tidak sempurna. Dalam kaitan risiko hukum, hal- hal yang harus diperhatikan adalah:

48 - Keharusan melaksanakan prosedur analisis aspek hukum terhadap

produk dan aktivitas baru

- Keharusan memiliki satuan kerja yang berfungsi sebagai legal

watch, tidak saja terhadap hukum positif tetapi juga terhadap fatwa DSN dan ketentuan-ketentuan lainnya berdasarkan prinsip syariah - Keharusan menilai dampak perubahan ketentuan/peraturan terhadap

risiko hukum

- Keharusan untuk menerapkan sanksi secara konsisten

- Keharusan untuk melakukan kajian secara berkala terhadap akad, kontrak dan perjanjian-perjanjian bank dengan pihak lain dalam hal efektivitas dan enforceability.

f. Risiko strategik

Risiko strategik adalah risiko yang antara lain disebabkan oleh adanya penetapan dan pelaksanaan strategi bank yang tidak tepat, pengambilan keputusan bisnis yang tidak tepat atau bank tidak mematuhi/ tidak melaksanakan perubahan perundang-undangan dan ketentuan lain yang berlaku. (Adiwarman A. Karim, 2013: 277).

g. Risiko kepatuhan

Adiwarman A. Karim (2013:276) Risiko kepatuhan adalah risiko yang disebabkan oleh tidak dipatuhinya ketentuan-ketentuan yang ada, baik ketentuan internal maupun eksternal, seperti berikut:

49 - Ketentuan dalam pemberian pembiayaan

- Ketentuan dalam pelaporan baik pelaporan internal, laporan kepada bank Indonesia, maupun laporan kepada pihak ketiga lainnya

- Ketentuan perpajakan

- Ketentuan dalam akad dan kontrak - Fatwa DSN

h. Risiko reputasi

Risiko reputasi adalah risiko akibat menurunnya tingkat kepercayaan para pemangku kepentingan yang bersumber dari persepsi negatif tehadap bank (PBI No. 13/23/PBI/2011).

i. Risiko imbal hasil

Berdasarkan PBI No. 13/23/PBI/2011 yang dimaksud dengan risiko imbal hasil ialah risiko akibat perubahan tingkat imbal hasil yang dibayarkan bank kepada nasabah karena terjadinya perubahan tingkat imbal hasil yang diterima bank dari penyaluran dana, yang dapat mempengaruhi perilaku nasabah dan pihak ketiga bank.

j. Risiko investasi

50 berpengaruh terhadap pendapatan bank, likuiditas, dan risiko lain serta volatilitas pendapatan dan modal (Al Arif & Yuke Rahmawati, 2015:192).

2. Good Corporate Governance (GCG)

Penilaian terhadap faktor GCG dalam pendekatan RGEC didasarkan ke dalam tiga aspek utama yaitu, governance structure,

governance process, dan governance output. Berdasarkan ketetapan

Bank Indonesia yang disajikan dalam Laporan Pengawasan Bank (2012:36): “governance structure mencakup pelaksanaan tugas dan tanggung jawab Dewan Komisaris dan Dewan Direksi serta kelengkapan dan pelaksanaan tugas komite. Governance process mencakup fungsi kepatuhan bank, penanganan benturan kepentingan, penerapan fungsi audit intern dan ekstern, penerapan manajemen risiko termasuk sistem pengendalian intern, penyediaan dana kepada pihak terkait dan dana besar, serta rencana strategis bank. Aspek terakhir governance output

mencakup transaparansi kondisi keuangan dan non keuangan, laporan pelaksanaan GCG yang memenuhi prinsip Transparancy, Accountability,

Responsibility, Indepedency, dan Fairness (TARIF)” (Lasta, dkk., 2014).

Berdasarkan surat edaran (SE) BI No. 12/13/Dpbs, faktor-faktor penilaian GCG bank syariah tentang pelaksanaan GCG adalah:

a. Pelaksanaan tugas dan tanggung jawab dewan komisaris b. Pelaksanaan tugas dan tanggung jawab direksi