Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS PENGARUH VARIABEL KINERJA KEUANGAN

TERHADAP HARGA SAHAM PADA PERUSAHAAN

PERKEBUNAN YANG TERDAFTAR DI BEI

OLEH:

NAMA

: EKA PRASETYA HARMONI

NIM

: 050503194

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

MEDAN 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh Variabel Kinerja Keuangan terhadap Harga Saham pada Perusahaan Perkebunan yang Terdaftar di BEI” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 20 Maret 2009 Yang Membuat Pernyataan,

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

KATA PENGANTAR

Segala puji syukur dan hormat kepada Tuhan yang Maha Kuasa karena atas berkat dan kuasaNya saya mampu menyelesaikan penulisan skripsi ini dengan baik. Skripsi ini berjudul “Analisis Pengaruh Variabel Kinerja Keuangan terhadap Harga Saham pada Perusahaan Perkebunan yang Terdaftar di BEI”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si., Ak. dan Bapak Fahmi Natigor Nst, SE, M.Acc, Ak selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

4. Ibu Dra. Narumondang Bulan Siregar, MM, Ak, selaku Dosen Penguji I dan Ibu Risanty, SE, Ak selaku Dosen Penguji II atas segala masukan dan saran yang telah diberikan.

5. Kedua orang tua saya, Mulyadi dan Suryanti. Terima kasih banyak untuk kasih sayang, didikan, dan dukungan berupa nasehat, doa dan materi yang diberikan kepada saya.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Terlepas dari segala kekurangan dan keterbatasan kemampuan dalam penelitian ini, penulis sekali lagi mengucapkan puji dan syukur kepada-Nya, semoga Tuhan Yang Maha Esa akan membalas kebaikan segenap pihak yang telah membantu penulis. Penulis berharap skripsi ini bisa bermanfaat bagi semua pihak.

Medan, 20 Maret 2009 Penulis

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

ABSTRAK

Harga saham suatu perusahaan menunjukkan nilai penyertaan dalam perusahaan dan mencerminkan nilai perusahaan di mata masyarakat, apabila harga saham suatu perusahaan tinggi maka nilai perusahaan atau kinerja perusahaan di mata masyarakat juga tinggi dan sebaliknya. Tinggi rendahnya harga saham dipengaruhi oleh berbagai faktor, salah satunya adalah variabel kinerja keuangan. Tujuan penelitian ini adalah untuk menguji secara empiris pengaruh variabel kinerja keuangan terhadap harga saham.

Penelitian ini dilakukan terhadap 5 sampel perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia dari tahun 2002 – 2007. Variabel independen yang diteliti adalah Return on Assets (ROA), Return on Common Equity (ROE),

Earning per Share (EPS) dan Total Assets Turnover (TATO). Sedangkan variabel

dependennya adalah harga saham. Penelitian ini menggunakan analisis regresi berganda dengan bantuan program SPSS.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel kinerja keuangan yang diwakili oleh ROA, ROE, EPS dan TATO tidak berpengaruh signifikan terhadap harga saham. Pengujian ROA, ROE, EPS dan TATO secara simultan berpengaruh signifikan terhadap harga saham.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

ABSTRACT

A Corporate’s stock price represent the value of participation of the company and shows the values of corporate in the society, whenever the stock price of the company is high, it means the value or the performance of the corporate is high in the society and it also could be in the reverse. The level of stock price is influenced by many different factors, one of them is financial performance. The purpose of this research is to find and analyze the relationship between financial performance to stock price empirically.

This research was conducted to 5 samples of plantation corporates listed in Indonesia Stock Exchange from 2002 until 2007. Independent variables which is examined were Return on Assets, Return on Common Equities, Earning per Shares, and Total Assets Turnover. This research involve the use of multiple regression with SPSS software.

The result of the test shows that partially financial performance which is representated by ROA,ROE, EPS and TATO do not have significant influence to stock price. The simultaneously test of ROA,ROE, EPS and TATO give a significant influence of stock price

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Kerangka Konseptual dan Hipotesis ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Karakteristik Industri Perkebunan ... 8

2. Variabel Kinerja Keuangan ... 9

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

4. Signalling Theory ... 12

B. Tinjauan Penelitian Terdahulu ... 17

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 20

B. Jenis dan Sumber Data ... 21

C. Populasi dan Sampel Penelitian ... 22

D. Metode Pengumpulan Data ... 23

E. Definisi Operasional ... 27

F. Metode Analisis Data ... 25

BAB IV ANALISIS HASIL PENELITIAN A. Deskripsi Data Secara Statistik ... 32

B. Hasil Analisis... 29

1. Pengujian Asumsi Klasik ... 29

a. Uji Normalitas ... 29

b. Uji Multikolinieritas ... 32

c. Uji Heteroskedasitas ... 32

d. Uji Autokorelasi ... 34

e. Koefisien Determinasi ... 34

2. Pengujian Hipotesis ... 35

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

BAB V KESIMPULAN, KETERBATASAN DAN SARAN

A. Kesimpulan ... 42

B. Keterbatasan ... 44

C. Saran ... 45

DAFTAR PUSTAKA ... 46

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 6

Gambar 4.1 Histogram ... 29

Gambar 4.2 Grafik Normal P-Plot ... 30

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 17

Tabel 3.1 Daftar Perusahaan Perkebunan yang Memenuhi Kriteria Sampling ... 23

Tabel 4.1 Statistik Deskriptif ... 28

Tabel 4.2 Uji Normalitas ... 31

Tabel 4.3 Uji Multikolinieritas ... 32

Tabel 4.4 Uji Autokorelasi ... 34

Tabel 4.5 Model Summary ... 34

Tabel 4.6 Uji Statistik t ... 35

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kondisi ekonomi nasional dewasa ini kurang menggembirakan. Hal ini tercermin dari cadangan devisa yang terus menurun dan pertumbuhan investasi, baik penanaman modal dalam negeri (PMDN), maupun penanaman modal asing (PMA) yang negatif. Walaupun secara umum pertumbuhan investasi cenderung negatif, ternyata sektor pertanian tumbuh positif. Kenyataan ini menunjukkan bahwa sektor pertanian yang di dalamnya terdapat perkebunan, ternyata memiliki arti yang sangat penting dan strategis dalam mempertahankan dan meningkatkan pembangunan ekonomi nasional.

Melambungnya harga CPO pada awal tahun 2008 yang mencapai harga US$1096 per ton mendorong perusahaan perkebunan untuk memperluas lahan. Pada umumnya perusahaan perkebunan ingin memperluas lahannya karena prospek keuntungan yang cukup besar. Prospek perkebunan kelapa sawit cerah karena kebutuhan CPO dunia cenderung meningkat karena peningkatan penggunaan biofuel dan peningkatan produksi etanol yang berbahan dasar bahan pangan seperti gandum, jagung dan minyak kedelai.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

modal, melalui penawaran perdana kepada publik atau initial public offering (IPO) di pasar primer yang selanjutnya diperdagangkan di pasar sekunder. Bagi investor sendiri, pasar modal selain sebagai wahana investasi juga merupakan upaya diversifikasi. Setiap investor dapat memilih berbagai investasi yang ada, di mana setiap jenis investasi memiliki karakteristik sendiri-sendiri dalam hal tingkat pengembalian (return) dan risiko.

Harga saham suatu perusahaan menunjukkan nilai penyertaan dalam perusahaan dan mencerminkan nilai perusahaan di mata masyarakat, apabila harga saham suatu perusahaan tinggi maka nilai perusahaan atau kinerja perusahaan di mata masyarakat juga tinggi dan sebaliknya. Tinggi rendahnya harga saham suatu perusahaan dipengaruhi oleh banyak faktor seperti kinerja keuangan perusahaan, permintaan dan penawaran, tingkat suku bunga, tingkat resiko, laju inflasi, kebijakan pemerintah, makro ekonomi, politik dan keamanan suatu negara.

Investor perlu mengetahui bagaimana kinerja keuangan perusahaan untuk menilai tingkat return saham yang akan diterima oleh investor. Untuk menilai kinerja perusahaan dapat dilakukan analisis terhadap laporan keuangan yang meliputi analisis rasio likuiditas, solvabilitas dan rentabilitas.

Dalam penelitian ini, yang menjadi objek penelitian penulis adalah perusahaan – perusahaan perkebunan yang terdaftar di BEI. Penelitian ini adalah bentuk replikasi dari beberapa peneliti terdahulu dimana penulis menggunakan analisis terhadap laporan keuangan. Variabel yang digunakan adalah return on assets,

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Return on assets (ROA) menunjukkan kemampuan modal yang diinvestasikan

dalam total aktiva dalam menghasilkan laba perusahaan. Semakin tinggi ROA maka semakin tinggi pula laba yang dihasilkan perusahaan. Dengan semakin tingginya laba perusahaan maka semakin tinggi pula probabilitas meningkatnya harga saham yang akan dihasilkan.

Return on common equity (ROE) menunjukkan kemampuan ekuitas

perusahaan dalam menghasilkan laba perusahaan. Harga saham yang akan dihasilkan perusahaan akan semakin tinggi apabila laba yang dihasilkan perusahaan semakin tinggi.

Earning Per Share (EPS) merupakan ukuran yang digunakan untuk

menunjukkan jumlah uang yang dihasilkan dari setiap lembar saham biasa. Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan kepada semua pemegang saham.Apabila EPS suatu perusahaan dinilai tinggi oleh investor, maka hal ini pada gilirannya akan menyebabkan peningkatan harga saham.

Total assets turnover ratio menunjukkan seberapa efisien suatu perusahaan

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Berdasarkan uraian diatas, peneliti tertarik untuk menganalisis variabel kinerja yang diduga berpengaruh terhadap harga saham, maka peneliti akan menuangkannya dalam sebuah karya tulis ilmiah yang berbentuk skripsi dengan judul : “Analisis Pengaruh Variabel Kinerja Keuangan terhadap Harga Saham pada Perusahaan Perkebunan yang Terdaftar di BEI”

B. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka peneliti merumuskan masalahnya sebagai berikut:

Apakah variabel kinerja keuangan yang direpresentasikan oleh return on

assets, return on common equity, earning per share, dan total assets turnover

ratio berpengaruh terhadap harga saham?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Untuk menguji pengaruh return on assets terhadap harga saham.

b. Untuk menguji pengaruh return on common equity terhadap harga saham. c. Untuk menguji pengaruh earning per share terhadap harga saham.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

e. Untuk menguji pengaruh return on assets, return on common equity, earning

per share,dan total assets turnover ratio secara bersama terhadap harga

saham.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan:

a. Bagi peneliti, menambah wawasan dan pengetahuan peneliti sehubungan dengan variabel kinerja keuangan dan pengaruhnya terhadap harga saham b. Bagi calon investor, sebagai bahan pertimbangan dalam pengambilan

keputusan investasi

c. Bagi pihak lain, sebagai bahan referensi dan sumber informasi dalam melakukan penelitian.

D. Kerangka Konseptual dan Hipotesis

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

1. Kerangka Konseptual

H5

H1

H2

H3

H4

Gambar 1.1

Harga Saham

(Y)

Total assets turnover ratio ( 4)

Earning per share ( 3)

Return on common equity ( 2)

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Kerangka Konseptual

Return on assets (ROA) menunjukkan kemampuan modal yang diinvestasikan

dalam total aktiva dalam menghasilkan laba perusahaan. Return perusahaan akan semakin meningkat apabila laba perusahaan meningkat. Return on common equity (ROE) menunjukkan kemampuan perusahaan dalam menghasilkan laba perusahaan. Semakin tinggi laba yang dihasilkan perusahaan maka semakin tinggi pula return yang akan dihasilkan perusahaan. Earning per Share (EPS) menunjukkan ukuran yang digunakan untuk menunjukkan jumlah uang yang dihasilkan dari setiap lembar saham biasa. Apabila EPS suatu perusahaan dinilai tinggi oleh investor, maka hal ini pada gilirannya akan menyebabkan peningkatan harga saham. Total assets turnover ratio mencerminkan kemampuan strategi bersaing perusahaan dengan perusahaan lain. Semakin baik strategi perusahaan, semakin berhasil perusahaan tersebut, maka semakin tenggi harga saham yang dihasilkan.

2. Hipotesis

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

H2: Return on common equity berpengaruh terhadap harga saham H3: Earning per share berpengaruh terhadap harga saham

H4: Total assets turnover ratio berpengaruh terhadap harga saham

H5: Return on assets, return on common equity, earning per share,dan total assets

turnover ratio secara bersama – sama berpengaruh terhadap harga saham.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Karakteristik Industri Perkebunan

Industri perkebunan memiliki karakteristik khusus yang membedakannya dengan sektor industri lain, ditunjukkan oleh adanya aktivitas pengelolaan dan transformasi biologis atas tanaman untuk menghasilkan produk yang akan dikonsumsi atau diproses lebih lanjut. Kegiatan industri perkebunan pada umumnya dapat digolongkan menjadi:

a. Pembibitan dan penanaman, yaitu proses pengelolaan bibit tanaman agar siap untuk ditanam dan diikuti dengan proses penanaman.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

c. Pemungutan hasil, yaitu proses pengambilan atau panen atas produksi tanaman utnuk kemudian dijual atau dibibitkan kembali.

d. Pengemasan atau pemasaran, yaitu proses lebih lanjut yang dibutuhkan agar prosuk tersbut siap dijual.

Dalam kegiatannya, perusahaan perkebunaan seringkali bekerja sama dengan masyarakat setempat dan pihak terkait lainnya. Bentuk kerja sama meliputi pengadaan proyek kebun plasma diatas lahan milik masyarakat atau penyediaan lahan perusahaan yang dikelola oleh masyarakat. Kerjasama tersebut merupakan karakteristik tambahan sektor perkebunan yang tercermin dalam penyajian dan pengungkapan laporan keuangan perusahaan.

2. Variabel Kinerja Keuangan

Analisis laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data – data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis (Wild, 2004:3).

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Menurut Lesmana (2003:4) analisis kinerja keuangan pada dasarnya dilakukan untuk mengevaluasi kinerja di masa lalu dengan melakukan berbagai analisis sehingga diperoleh posisi keuangan perusahaan yang mewakili realitas perusahaan dan potensi – potensi kinerja akan berlanjut.

3. Saham

Pasar modal merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Dengan demikian, pasar modal dapat juga diartikan sebagai sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi. Pengertian pasar modal yang dalam bahasa Inggris disebut dengan stock exchange atau stock market, adalah ”an organized

market or exchange where shares (stocks) are traded”, yaitu suatu pasar yang

terorganisir di mana berbagai jenis efek-efek diperdagangkan.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih.

Ada beberapa tipe dari saham, termasuk saham biasa (common stock), saham preferen (preferred stock), saham harta (treasury stock), dan saham kelas ganda (dual class stock). Saham preferen biasanya memiliki prioritas lebih tinggi dibanding saham biasa dalam pembagian dividen dan aset, dan kadangkala memiliki hak pilih yang lebih tinggi seperti kemampuan untuk memveto penggabungan atau pengambilalihan atau hak untuk menolak ketika saham baru dikeluarkan (yaitu, pemegang saham preferen dapat membeli saham yang dikeluarkan sebanyak yang dia mau sebelum saham itu ditawarkan kepada orang lain). Saham yang biasa dijual di bursa efek adalah saham biasa dan saham preferen tidak diperjualbelikan di bursa efek. Struktur kelas ganda memiliki beberapa kelas saham (contohnya, Kelas A, Kelas B, Kelas C) masing-masing dengan keuntungan dan kerugiannya sendiri-sendiri. Saham harta adalah saham yang telah dibeli balik dari masyarakat.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Pembayaran dividen dapat digunakan sebagai sinyal bahwa perusahaan telah menunjukkan kinerjanya dengan baik dan penurunan dividen menunjukkan kinerja perusahaan yang buruk. Argumen ini dapat menjelaskan mengapa perusahaan membayarkan dividen yang disesuaikan dengan laba bersih.

Pada dasarnya, perusahaan cenderung meningkatkan dividen jika terdapat tingkat profitabilitas yang tinggi di masa depan dan menurunkan dividen jika manajemen yakin bahwa tidak terdapat cash flows yang dapat mendukung pembayaran dividen sesuai dengan pecking order theory . Perubahan pembayaran dividen ini mengandung informasi yang memungkinkan investor merevisi prediksi mereka tentang prospek perusahaan dan akibatnya terjadi penyesuaian harga saham ketika perubahan dividen diumumkan. Di sekitar tanggal pengumuman dividen, peningkatan dividen secara umum menimbulkan abnormal

returns yang positif bagi investor. Hal ini disebabkan karena pada umumnya

peningkatan dividen diinterpretasi sebagai sebuah kebijakan yang mengandung informasi baik dalam kaitannya dengan prospek perusahaan di masa mendatang.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009 4. Signalling Theory

Signalling theory menyatakan bahwa perusahaan melakukan penyesuaian

dividen untuk menunjukkan sinyal akan prospek perusahaan. Yang membuat metode ini menjadi kompleks adalah kenyataan bahwa dividen yang meningkat oleh suatu perusahaan dapat diterjemahkan sebagai sinyal positif, namun dapat pula diartikan sebagai sinyal negatif.

Ada kecenderungan harga saham akan naik jika ada pengumuman kenaikan dividen, dan harga saham akan turun jika ada pengumuman penurunan dividen, namun ada argument lain yang lebih rasional, yakni dividen itu sendiri tidak menyebabkan kenaikan (penurunan) harga saham, tetapi prospek perusahaan, yang ditunjukkan oleh meningkatnya (menurunnya) dividen yang dibayarkan, yang menyebabkan perubahan harga saham. Teori tersebut kemudian dikenal sebagai teori isi informasi dari dividen (information content of dividend). Menurut teori tersebut, dividen mempunyai kandungan informasi, yaitu prospek perusahaan di masa mendatang.

Dalam penilaian saham terdapat beberapa model teoritis yang dapat digunakan. Model yang dikembangkan adalah pendekatan Gordon yaitu Divident Discount Model (DDM) dengan Constant Growth. Turunan pendekatan DDM dalam menentukan harga saham adalah:

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Dimana:

Po = harga saham

r = Required Rate of Return

g = Growth Rate

Earning per Share (EPS) menunjukkan ukuran yang digunakan untuk

menunjukkan jumlah uang yang dihasilkan dari setiap lembar saham biasa. Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan kepada semua pemegang saham. Apabila EPS suatu perusahaan dinilai tinggi oleh investor, maka hal ini pada gilirannya akan menyebabkan peningkatan harga saham.

Model (2)

Model (3)

Return on common equity (ROE) menunjukkan kemampuan perusahaan dalam

menghasilkan laba perusahaan. Semakin tinggi laba yang dihasilkan perusahaan maka semakin tinggi pula return yang akan dihasilkan perusahaan.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Dimana:

Model (5)

Return on assets (ROA) menunjukkan kemampuan modal yang diinvestasikan

dalam total aktiva dalam menghasilkan laba perusahaan. Return perusahaan akan semakin meningkat apabila laba perusahaan meningkat.

Model (6)

Model (6) disubstitusikan ke model (5) maka diperoleh:

Model (7)

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Total assets turnover ratio menunjukkan seberapa efisien suatu perusahaan

menggunakan assetnya. Ini mencerminkan kemampuan strategi bersaing perusahaan dengan perusahaan lain. Semakin baik strategi perusahaan, semakin berhasil perusahaan tersebut, maka semakin tenggi harga saham yang dihasilkan.

Model (8)

Model (8) disubstitusikan ke model (7)

Maka dari model – model tersebut dapat ditulis sebagai fungsi: Harga saham (Po) = f (EPS, ROA, ROE,TATO)

Dimana EPS, ROA, ROE,TATO mewakili variabel kinerja keuangan pada perusahaan yang dijadikan sampel

B. Tinjauan Penelitian Terdahulu

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

(2006) menemukan bahwa ROE berpengaruh negatif terhadap harga saham. Ringkasan tinjauan penelitian terdahulu ditampilkan dalam tabel di bawah ini.

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Peneliti Keterangan

Aimee Elrica (Manufaktur periode 2003 –

2005)

Penelitian ini menganalisis pengaruh rasio – rasio keuangan terhadap divident payout ratio (DPR) pada perusahaan manufaktur di bursa efek Jakarta dengan jumlah sampel sebanyak 38 perusahaan selama periode 2003 – 2005. Metode pengambilan sampel menggunakan purposive sampling method. Variabel independen yang diteliti yaitu cash ratio (CR), return

on assets (ROA), return on equity (ROE), debt to equity ratio

(DER), total assets turnover ratio (TATO). Variabel independen yang digunakan adalah divident payout ratio (DPR). Hasil penelitian menunjukkan bahwa hanya DER yang berpengaruh terhadap DPR. Sedangkan dari pengujian variabel penelitian secara bersama CR, ROA, ROE, DER, dan TATO berpengaruh tidak signifikan terhadap DPR

Yanny Widiastuty Gunawan dan Imelda Wijayanti

(Properti periode 1996 – 2001)

Penelitian ini menganalisis faktor fundamental dan risiko sistematik terhadap harga saham properti di BEJ dengan jumlah sampel sebanyak 13 perusahaan untuk periode 1996 - 2001. Metode pengambilan sampel menggunakan purposive

sampling method dimana sampel yang diambil memiliki

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

(BV) yang mempengaruhi harga saham secara parsial sedangkan faktor lainnya tidak berpengaruh.

Noer Sasongko dan Nila Wulandari

(Manufaktur periode 2001 –

2002)

Penelitian ini menguji pengaruh EVA (Economic Value Added) dan rasio-rasio profitabilitas yang diukur dengan ROA (Return

on Asset), ROE (Return on Equity), ROS (Return on Sales),

EPS (Earning Per Share), dan BEP (Basic Earning Power) terhadap harga saham perusahaan manufaktur di Bursa Efek Jakarta dengan jumlah sampel sebanyak 45 perusahaan untuk periode 2001-2002. Metode pengambilan sampel menggunakan

purposive sampling method. Hasil penelitian ini menunjukkan

bahwa hanya rasio profitabilitas EPS yang mempengaruhi harga saham sedangkan faktor profitabilitas lainnya tidak berpengaruh terhadap harga saham.

Penelitian ini menguji pengaruh rasio profitabilitas yang diukur dengan Return on Asset (ROA), Return on Equity (ROE) dan Profit Margin terhadap harga saham dengan jumlah sampel sebanyak 7 perusahaan yang bergerak dalam industri minuman yang terdaftar dalam Bursa Efek Jakarta untuk periode 2000 – 2001. Metode pengambilan sampel menggunakan purposive

sampling method. Hasil penelitian ini menunjukkan bahwa

hanya rasio profitabilitas Return on Equity (ROE) yang mempengaruhi harga saham sedangkan rasio profitabilitas lainnya tidak berpengaruh terhadap harga saham.

Yuliana Halim (Manufaktur periode 2004 –

2006)

Penelitian ini menganalisis hubungan antara rasio – rasio keuangan yang diukur dengan Return on Equity (ROE), Net

Profit Margin (NPM), dan Debt to Equity Ratio (DER) terhadap

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

perusahaan untuk periode 2004 – 2006. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive

sampling. Hasil dari penelitian ini menunjukkan bahwa ROE

dan EPS memiliki pengaruh yang signifikan terhadap harga saham. Hasil dari penelitian ini juga menunjukkan bahwa ROE, NPM, EPS, dan DER secara simultan berpengaruh terhadap harga saham.

BAB III

METODOLOGI PENELITIAN

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Desain penelitian merupakan suatu rencana dan struktur penelitian yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian. Dalam rencana tersebut tercakup hal-hal yang dilakukan peneliti mulai dari membuat hipotesis dan implikasinya secara operasional sampai kepada analisis data akhir.

Penelitian ini bertujuan untuk menguji pengaruh variabel kinerja keuangan terhadap harga saham perusahaan yang terdaftar di Bursa Efek Indonesia dengan rancangan penelitian sebagai berikut:

1. Dilihat dari prespektif metode pengumpulan data, rancangan penelitian ini

berupa studi pengamatan ( observasi), sebab sifat data berupa bahan yang hanya dapat diobservasi tanpa berusaha mendapatkan tanggapan dari siapapun.

2. Dilihat dari prespektif pengendalian variabel, rancangan penelitian ini adalah penelitian ex post facto yaitu penelitian yang dilakukan untuk meneliti peristiwa yang telah terjadi dan kemudian mengamati kembali peristiwa tersebut untuk mengetahui faktor – faktor yang dapat menimbulkan kejadian tersebut tanpa ada manipulasi langsung terhadap variabel independen. Dalam desain ex post facto, peneliti tidak memanipulasi variabel yang akan diteliti, peneliti hanya melaporkan apa yang terjadi dan tidak terjadi.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

4. Dilihat dari prespektif jenis data dan analisis, rancangan penelitian merupakan penelitian kuantitatif dengan data kontinum berbentuk ratio yaitu data yang jaraknya sama dan memiliki nilai nol mutlak.

B. Jenis dan Sumber Data

Berdasarkan sumber datanya, data yang digunakan adalah data sekunder dimana sumber data tidak langsung memberikan data kepada pengumpul data. Data sekunder untuk penelitian ini diperoleh dari Indonesian Capital Market

Directory (ICMD) 2007 situs resmi Bursa Efek Indonesia, yaitu www.bei.co.id

1. Informasi mengenai penjualan bersih perusahaan

berupa laporan keuangan sampel perusahaan yang dipublikasikan serta harga saham perusahaan tersebut. Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian, yaitu :

2. Informasi mengenai laba bersih perusahaan

3. Informasi mengenai nilai asset perusahaan

4. Informasi mengenai nilai ekuitas perusahaan

5. Informasi mengenai jumlah saham yang beredar

6. Informasi harga saham perusahaan

Data yang diperoleh adalah kombinasi antara data time series dan data cross

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

atau angka. Penelitian ini diambil dari 7 perusahaan perkebunan (section) selama periode 6 tahun (series) yaitu tahun 2002 sampai dengan tahun 2007

C. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2004:72). Populasi pada penelitan ini adalah perusahaan perkebunan yang terdaftar di BEI tahun 2002 sampai dengan 2007.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004:78). Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2004:78). Beberapa pertimbangan yang ditientukan oleh penulis adalah sebagai berikut:

1. Perusahaan tersebut terdaftar dalam BEI pada tahun 2002, 2003, 2004, 2005, 2006, dan 2007

2. Perusahaan tersebut tidak delisting pada tahun 2002, 2003, 2004, 2005, 2006, dan 2007

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Berdasarkan kriteria penarikan sampel yang telah dilakukan, terdapat 5 emiten yang dapat dijadikan sampel dalam penelitian ini.

Daftar perusahaan yang menjadi sampel penelitian ini adalah :

NO NAMA PERUSAHAAN KODE

1 Astra Agro Lestari Tbk AALI 2 PP London Sumatera Tbk LSIP

3 SMART Tbk SMAR

4 Tunas Baru Lampung Tbk TBLA 5 Bakrie Sumatra Plantation Tbk UNSP

D. Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah teknik dokumentasi, yaitu mengumpulkan data-data berupa laporan keuangan dan harga saham setiap sampel sejak tahun 2002-2007 dengan bersumber dari laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia (BEI) dan Indonesia Capital Market

Directory (ICMD)

E. Definisi Operasional

Variabel dalam penelitian ini adalah: 1. Variabel independen (bebas)

Yaitu variabel yang dapat mempengaruhi varaiabel lain. Yang termasuk variabel independen disini adalah:

a. Return on Assets (ROA)

Return on assets (ROA) menunjukkan kemampuan modal yang diinvestasikan

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

b. Return on Equity (ROE)

Return on common equity (ROE) menunjukkan kemampuan ekuitas perusahaan

dalam menghasilkan laba perusahaan. Rasio ini dapat dihitung sebagai berikut:

c. Earning per share (EPS)

Earning Per Share (EPS) merupakan ukuran yang digunakan untuk menunjukkan

jumlah uang yang dihasilkan dari setiap lembar saham biasa. Rasio ini dapat dihitung sebagai berikut:

d. Total Assets Turnover Ratio

Total assets turnover ratio menunjukkan seberapa efisien suatu perusahaan

menggunakan aktivanya. Rasio ini dapat dihitung sebagai berikut:

2. Variabel dependen (tidak bebas)

Yaitu variabel yang dipengaruhi oleh variabel independen. Yang termasuk variabel dependen adalah harga saham. Harga saham yang digunakan dalam penelitian ini adalah harga saham penutupan pada tahun 2002 – 2007.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan SPSS. Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik yang dilakukan terdiri atas uji normalitas, uji multikolineritas, dan uji autokorelasi. Untuk pengujian hipotesis dilakukan analisis regresi. Kemudian dilakukan proses pengujian analisis F dan pengujian analisis t untuk mengetahui apakah masing – masing variabel independen berpengaruh secara individu maupun secara simultan terhadap variabel dependen.

1. Pengujian Asumsi Klasik

a. Uji Normalitas; bertujuan untuk menguji apakah dalam sebuah model regresi, variable pengganggu atau residual mempunyai distribusi normal atau tidak. b. Uji Multi Kolinier; untuk menguji apakah model regresi mempunyai korelasi

antar variabel bebas. Model regresi yang baik tidak terjadi korelasi diantara variabel bebasnya. Jika variabel bebas saling berkorelasi, maka variabel-variabel tidak orthogonal, yaitu korelasi diantara variabel-variabel tidak nol.

c. Uji Heteroskedastisitas; untuk menguji apakah dalam model regresi terjadi kesamaan varian dari residual satu pengamatan ke pengamatan lainnya. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Model regresi yang baik adalah yang homoskedastisitas. d. Uji Auto Korelasi; untuk menguji apakah dalam suatu model regresi linear ada

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

periode t-1 ( sebelumnya). Jika terjadi korelasi maka ada masalah autokorelasi.

e. Koefisien determinasi (R2); untuk melihat seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi antara nol dan satu. Nilai R2 berarti kemampuan variabel-variabel independent dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu variabel- variabel independent memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen. Secara umum koefisien determinasi untuk data silang (Cross Section) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data kurun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi;

2. Pengujian Hipotesis

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

X1 = Return on assets

X2 = Return on common Equity

X3 = Earning per Share

X4 = Total Assets Turnover

Kemudian dilakukan proses pengujian analisis t untuk mengetahui apakah masing – masing variabel yaitu return on assets, return on common equity,

Earning per share, dan total assets turnover ratio secara individu berpengaruh

terhadap harga saham.

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data secara Statistik

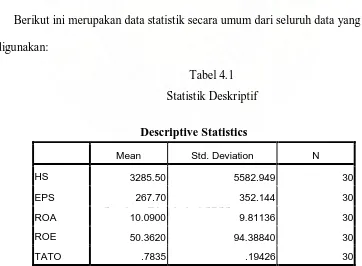

Berikut ini merupakan data statistik secara umum dari seluruh data yang digunakan:

Tabel 4.1 Statistik Deskriptif

Sumber: Diolah dari SPSS

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

1. Rata-rata dari Return on Assets (ROA) adalah 10.0900 dengan deviasi standar sebesar 9.81136 dengan jumlah data sebanyak 30

2. Rata-rata dari Return on Common Equity (ROE) adalah 50.3620 dengan deviasi standar sebesar 94.38840 dengan jumlah data sebanyak 30

3. Rata-rata dari Earning per Share (EPS) adalah 267.70 dengan deviasi standar sebesar 352.144 dengan jumlah data sebanyak 30

4. Rata-rata dari Total Assets Turnover (TATO) adalah 0.7835 dengan deviasi standar sebesar 0.19426 dengan jumlah data sebanyak 30

5. Rata-rata dari harga saham (HS) adalah 3285.50 dengan deviasi standar sebesar 5582.949 dengan jumlah data sebanyak 30

B. Hasil Analisis

1. Pengujian Asumsi Klasik

a. Uji Normalitas

Hasil uji normalitas dengan grafik histogram, normal probability plot, serta Kolmogorov-Smirnov Test ditunjukkan sebagai berikut :

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

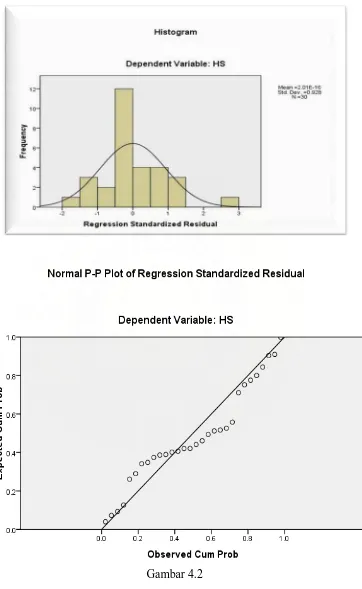

Dari grafik histogram dan normal probability plot pada gambar 4.1 dan gambar 4.2 diatas terlihat bahwa grafik histogram memperlihatkan pola distribusi yang normal dan grafik P-P Plot diatas memperlihatkan titik menyebar disekitar arah garis diagonal yang menunjukkan pola distribusi normal.

Tabel 4.2 Uji Normalitas (3)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa Mean .0000000

Std. Deviation 3.78158998E3

Most Extreme Differences Absolute .172

Positive .172

Negative -.130

Kolmogorov-Smirnov Z .942

Asymp. Sig. (2-tailed) .338

a. Test distribution is Normal.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

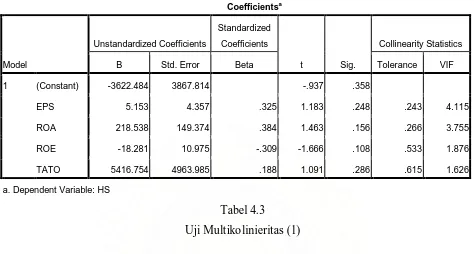

b. Uji Multikolinieritas

a. Dependent Variable: HS

Tabel 4.3

Uji Multikolinieritas (1)

Dari hasil pengujian diatas, dapat dilihat bahwa tidak terjadi gejala multikolinieritas antar variabel penelitian sebab angka tolerance pada variabel ROA, ROE, EPS, dan TATO memiliki nilai yang >0.10 dan VIF nya <10.

c. Uji Heteroskedasitas

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

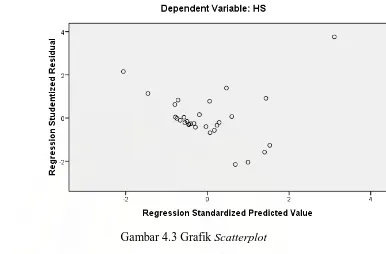

Gambar 4.3 Grafik Scatterplot

Dari grafik scatterplot tersebut dapat kita lihat bahwa titik-titik menyebar secara acak serta tidak membentuk pola tertentu atau tidak teratur. Hal ini mengidentifikasikan tidak terjadinya heteroskedasitas pada model regresi sehingga model regresi layak dipakai.

d. Uji Autokorelasi

Tabel 4.4 Uji Autokorelasi (2)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

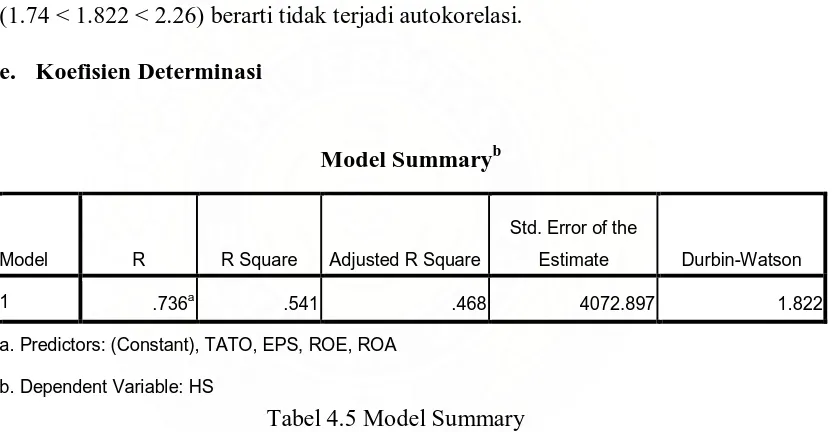

Berdasarkan tabel 4.4 diatas, diketahui bahwa nilai DW sebesar 1.882. Nilai ini dibandingkan dengan jumlah observasi sebanyak 30 (n = 30) dan variabel independen (k) sebanyak 4, maka variabel statistik Durbin – Watson didapat nilai DL sebesar 1.14 dan DU sebesar 1.74. Nilai DW berada diantara DU dan 4-DU (1.74 < 1.822 < 2.26) berarti tidak terjadi autokorelasi.

e. Koefisien Determinasi

Tabel 4.5 Model Summary

Dari tabel diatas dapat kita lihat bahwa angka R sebesar 0.735 yang menunjukkan bahwa korelasi atau hubungan Harga saham (Variabel dependen) dengan ROE, ROA, EPS, dan TATO (Variabel independen) kuat karena R > 50% (0.5). Angka R square (R2) atau koefisien determinasi bernilai 0.541. Angka mengindikasikan bahwa 54.1% variasi atau perubahan dalam harga saham dapat dijelaskan oleh ROA, ROE, EPS, dan TATO. Sedangkan sisanya 45.9% dijelaskan oleh faktor-faktor lain yang tidak dimasukkan dalam dalam model a. Predictors: (Constant), TATO, EPS, ROE, ROA

b. Dependent Variable: HS

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .736a .541 .468 4072.897 1.822

a. Predictors: (Constant), TATO, EPS, ROE, ROA

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

penelitian. Standard error of estimate menunjukkan angka sebesar 4072.897. Semakin kecil angka ini akan membuat model regresi semakin tepat dalam memprediksi harga saham. secara parsial tidak berpengaruh signifikan terhadap harga saham karena probabilitas signifikansi variabel-variabel tersebut diatas 0.05. oleh karena itu dapat disimpulakn bahwa harga saham tidak dipengaruhi secara langsung oleh variabel ROA, ROE, EPS, dan TATO.

b. Uji Statistik ’F’

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 4.892E8 4 1.223E8 7.373 .000a

Residual 4.147E8 25 1.659E7

Total 9.039E8 29

a. Predictors: (Constant), TATO, EPS, ROE, ROA

b. Dependent Variable: HS

Dari Tabel 4.7 diatas diperoleh nilai F hitung sebesar 7.373 dengan probabilitas 0.000. Nilai probabilitas lebih kecil daripada 0.05 maka model regresi dapat digunakan untuk memprediksi harga saham atau dapat dikatakan bahwa ROA, ROE, EPS, dan TATO secara bersama-sama berpengaruh terhadap harga saham.

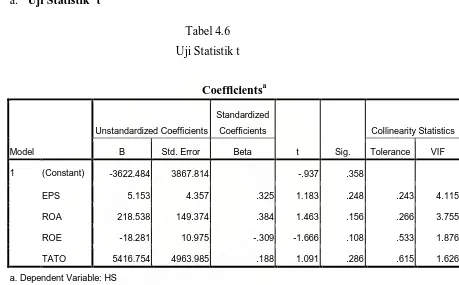

Dari nilai-nilai koefisien yang terdapat pada tabel 4.6 persamaan regresi yang dapat disusun untuk penelitian ini adalah:

Keterangan:

ROA memiliki koefisien regresi bertanda positif dengan nilai sebesar

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

bertanda negatif dengan nilai sebesar -18.281 artinya apabila terjadi peningkatan sebesar 1% ROE pada akan menyebabkan penurunan harga saham sebesar 18.281. EPS mimiliki koefisien regresi bertanda positif dengan nilai sebesar 5.153 artinya peningkatan Rp.1 pada EPS akan meningkatkan harga saham sebesar 5.153. TATO memiliki koefisien regresi bertanda positif dengan nilai 5416.754 artinya apabila terjadi peningkatan TATO sebanyak 1 kali akan menyebabkan peningkatan harga saham sebesar 5416.725.

3. Pembahasan Hasil Analisis

Hasil penelitian ini menunjukkan bahwa secara parsial, variabel independen yaitu ROA, ROE, EPS dan TATO tidak memiliki pengaruh signifikan terhadap variabel dependen. Hal ini dapat dibuktikan bahwa nilai signifikansi ROA, ROE, EPS dan TATO > 0.05.

Return On Assets (ROA) secara parsial memiliki pengaruh yang tidak

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

perusahaan yang bergerak dalam industri minuman. Hal ini menunjukkan bahwa variabel ROA tidak dapat digunakan dalam memprediksi harga saham baik pada perusahaan perkebunan, properti, manufaktur, maupun pada industri minuman.

Return on Equity (ROE) secara parsial tidak memiliki pengaruh signifikan

terhadap perubahan harga saham, sebagaimana ditunjukkan oleh angka signifikansinya sebesar 0,108 > 0,05 setelah dilakukan uji t. Hasil ini sesuai dengan hasil penelitian Gunawan (2003) yang menemukan bahwa variabel ROE memiliki pengaruh yang tidak signifikan terhadap perubahan harga saham pada perusahaan properti. Hasil penelitian ini juga sesuai dengan hasil penelitian yang dilakukan oleh Sasongko (2006) yang menemukan bahwa rasio ROE memliki pengaruh yang tidak signifikan terhadap perubahan harga saham pada perusahaan manufaktur. Pada penelitian Sugiharto (2002) dan Halim (2007) menghasilkan kesimpulan yang berbeda yaitu ROE memiliki pengaruh yang signifikan terhadap harga saham pada perusahaan yang bergerak dalam industri minuman serta pada perusahaan manufaktur. Hal ini menunjukkan bahwa variabel ROE tidak dapat digunakan dalam memprediksi harga saham pada perusahaan yang terdaftar pada BEI.

Earning per Share (EPS) secara parsial tidak memiliki pengaruh signifikan

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

perusahaan yang bergerak dalam industri minuman. Hasil penelitian ini tidak sesuai dengan hasil penelitian yang dilakukan Sasongko (2006) yang menemukan bahwa rasio EPS memiliki pengaruh yang tidak signifikan terhadap perubahan harga saham pada perusahaan manufaktur. Hal ini menunjukkan bahwa variabel EPS tidak dapat digunakan dalam memprediksi harga saham pada perusahaan yang terdaftar pada BEI.

Total Assets Turnover (TATO) secara parsial tidak memiliki pengaruh

signifikan terhadap perubahan harga saham sebagaimana ditunjukkan oleh angka signifikansinya 0.286 > 0.05. Hal ini sejalan dengan penemuan pada penelitian Elrica (2007), dimana TATO tidak memiliki pengaruh signifikan terhadap dividen

payout.

Secara parsial dapat dilihat bahwa variabel – variabel kinerja keuangan yang direpresentasikan oleh ROA, ROE, EPS dan ATO tidak memiliki pengaruh yang signifikan terhadap harga saham. Hasil penelitian ini tidak sesuai dengan

signalling theory terutama pendekatan Gordon yaitu Divident Discount Model

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

BAB V

KESIMPULAN, KETERBATASAN DAN SARAN

A. Kesimpulan

Berdasarkan perumusan masalah yang ada, maka dapat disimpulkan bahwa: 1. Return on Assets (ROA) tidak berpengaruh signifikan terhadap harga saham,

sebagaimana ditunjukkan oleh angka signifikansinya sebesar 0,156 > 0,05 setelah dilakukan uji t.. Hal ini mungkin disebabkan karena diikutkannya komponen neraca berupa total assets dalam model ROA. Nilai total asset pada perusahaan perkebunan akan cenderung meningkat karena adanya kapitalisasi biaya pada tanaman. Hasil penelitian ini sesuai dengan penelitian Gunawan (2003), Sasongko (2006) dan Sugiharto (2002) yang juga memperoleh hasil penelitian yang sama yaitu ROA tidak berpengaruh signifikan terhadap harga saham.

2. Return on Common Equity (ROE) tidak berpengaruh signifikan terhadap harga

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

dibandingkan dengan rata – rata ROE yaitu sebesar 50.362%. Sehingga dapat ditarik kesimpulan bahwa pembiayaan dominan pada perusahaan perkebunan adalah kewajiban (liabilities) dimana kewajiban memiliki nilai yang lebih besar daripada ekuitas. Hasil penelitian ini sesuai dengan penelitian Gunawan (2003) dan Sugiharto (2002) yang juga memperoleh hasil penelitian yang sama yaitu ROE tidak berpengaruh signifikan terhadap harga saham. Hasil penelitian ini berbeda dengan penelitian Sasongko (2006) dan Halim (2007) yang memperoleh hasil penelitian ROE berpengaruh signifikan terhadap harga saham.

3. Earning per Share (EPS) tidak berpengaruh signifikan terhadap harga saham,

sebagaimana ditunjukkan oleh angka signifikansinya sebesar 0,248 > 0,05 setelah dilakukan uji t. Hal ini mungkin disebabkan karena EPS merupakan salah satu komponen dari ekuitas pada neraca. Oleh karena pendanaan dominan yang digunakan adalah kewajiban, maka EPS tidak dapat digunakan untuk memprediksi harga saham. Hasil penelitian ini sesuai dengan penelitian Sugiharto (2002) yang juga memperoleh hasil penelitian yang sama yaitu EPS tidak berpengaruh signifikan terhadap harga saham. Hasil penelitian yang berbeda ditunjukkan oleh penelitian Sasongko (2006) yang memperoleh hasil penelitian EPS berpengaruh signifikan terhadap harga saham.

4. Total Assets Turnover (TATO) tidak berpengaruh signifikan terhadap harga

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

kecenderungan laba yang mungkin dihasilkan oleh aktiva terutama dalam bentuk tanaman menghasilkan yang dimiliki oleh perusahaan tersebut. Hasil penelitian ini sejalan dengan penelitian Elrica (2007) yang memperoleh hasil penelitian TATO tidak berpengaruh signifikan terhadap divident payout.

Variabel independen (ROA, ROE, EPS, dan TATO) secara simultan berpengaruh signifikan terhadap harga saham yang ditunjukkan oleh nilai signifikansi 0.000 < 0.05. Hal ini menunjukkan bahwa informasi kinerja keuangan yang tercantum dalam laporan laba rugi dapat digunakan untuk memprediksi harga saham. Akan tetapi karena kompleksitas komponen laba pada laporan laba rugi, variabel independen secara parsial tidak dapat digunakan untuk memperediksi harga saham. Hasil pengujian secara simultan ini sesuai dengan penelitian Halim (2007) yang menemukan bahwa ROE, NPM, EPS dan DER secara simultan berpengaruh terhadap harga saham.

B. Keterbatasan

Adapun hal yang menjadi keterbatasan dalam penelitian ini antara lain:

1. Penulis melakukan pada sub kelompok perusahaan perkebunan yang terdaftar dalam BEI, dimana perusahaan perkebunan yang terdaftar di BEI berjumlah sangat terbatas.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

3. Peneliti hanya menggunakan beberapa rasio keuangan sebagai variabel independen, sehingga penelitian yang dihasilkan hanya terbatas pada sebagian kecil rasio keuangan.

C. Saran

Berdasarkan hasil penelitian yang diperoleh, maka peneliti menyarankan sebagai berikut:

1. Bagi para peneliti yang tertarik untuk melakukan penelitian lebih lanjut, jangan membatasi pada perusahaan perkebunan yang terdaftar di BEI. Peneliti juga dapat menggunakan perusahaan BUMN dan BUMD seperti PTPN

2. Bagi para peneliti yang tertarik untuk melakukan penelitian lebih lanjut mengenai harga saham pada perusahaan perkebunan, sebaiknya menambahkan variabel – variabel kinerja keuangan yang murni merupakan komponen laporan laba rugi seperti Return on Sales (ROS) dan Net Profit Margin (NPM).

3. Bagi peneliti yang tertarik untuk melakukan penelitian yang berkaitan dengan

signalling theory hendaknya menggunakan variabel komponen deviden

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

DAFTAR PUSTAKA

Elrica, Aimee. 2007. Pengaruh Rasio-Rasio Keuangan terhadap kebijakan

dividen pada perusahaan Manufaktur di Bursa Efek Jakarta. Skrispi

Universitas Sumatera Utara: Medan

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis: untuk Akuntansi dan

Manajemen, USU Press: Medan.

Gunawan, Yanny Widiastuty dan Imelda Wijayanti. 2002. Analisis Faktor

Fundamental dan Risiko Sistematik terhadap Harga Saham Properti di BEJ. Skripsi Universitas Kristen Petra.Jurnal Online

Halim, Yuliana. 2007. Pengaruh Return on Equity (ROE), Net Profit Margin

(NPM), Earning Per Share (EPS), dan Debt to Equity Ratio (DER) terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Skrispi Universitas Sumatera Utara: Medan

Haryanto dan Toto Sugiharto.2002. Pengaruh Rasio Profitabilitas terhadap Harga

Saham pada Perusahaan Industri Minuman di Bursa Efek Jakarta. Skripsi

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan. Salemba Empat: Jakarta.

Lesmana, Rico dan Rudy Surjanta, 2003. Financial Performance Analyzing. Andi: Jakarta

Sasongko, Noer dan Nila Wulandari, 2003. Pengaruh EVA dan Rasio-Rasio

Profitabilitas terhadap Harga Saham. Skripsi Fakultas Ekonomi Universitas Muhammadiyah Surakarta. Jurnal Online

Sugiyono. 2004, Metode Penelitian Bisnis. CV Alfabeta: Bandung

Wild, John J., K.R. Subramanyam, dan Robert F.Halsey, 2005. Financial

Statement Analysis, Alih Bahasa Yanivi S.Bachtiar, S.Nurwahyu Harahap, Analisis Laporan Keuangan, Edisi Delapan, Buku Satu, PT Salemba

Empat: Jakarta.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009. USU Repository © 2009

LAMPIRAN DATA KEUANGAN (ROA, ROE, EPS, TATO & HARGA SAHAM)

NO NAMA PERUSAHAAN 2007 2006

EPS ROA ROE TATO HS EPS ROA ROE TATO HS

1 PT Bakrie Sumatra Plantations Tbk 70.00 4.80% 8.70% 0.44 2,275.00 69 9.7% 26.9% 0.66 970

2 PT Tunas Baru Lampung Tbk 23.00 3.96% 10.40% 0.75 630.00 19 2.58% 6.12% 0.58 240

3 PT PP London Sumatra Tbk 413.00 14.32% 24.36% 0.74 10,650.00 277 10.15% 22.52% 0.72 6600

4 PT SMART Tbk 344.00 12.26% 28.03% 1.00 6,000.00 219 11.82% 24.37% 0.89 3650

5 PT Astra Agro Lestari Tbk 1,253.00 36.90% 48.60% 1.11 28,000.00 500 22.5% 28.6% 1.07 12600

NO NAMA PERUSAHAAN 2005 2004

EPS ROA ROE TATO HS EPS ROA ROE TATO HS

1 PT Bakrie Sumatra Plantations Tbk 50 9.3% 23.6% 0.71 415 41 8.86% 23.39% 0.62 310

2 PT Tunas Baru Lampung Tbk 4 0.43% 1.21% 0.84 200 10 1.22% 3.22% 0.88 230

3 PT PP London Sumatra Tbk 325 13.67% 31.62% 0.7 2950 -226 -10.46% -32.14% 0.7 1425

4 PT SMART Tbk 106 6.62% 15.77% 1.01 950 -363 -2.72% -30.97% 1.08 3100

5 PT Astra Agro Lestari Tbk 502 24.8% 30.1% 1.06 4900 509 23.7% 38.8% 1.03 3100

NO NAMA PERUSAHAAN 2003 2002

EPS ROA ROE TATO HS EPS ROA ROE TATO HS

1 PT Bakrie Sumatra Plantations Tbk 323 9.49% 79.22% 0.54 575 305 8.86% 400.73% 0.42 150

2 PT Tunas Baru Lampung Tbk 16 2.3% 5.26% 0.62 160 27 4.07% 8.67% 0.61 150

3 PT PP London Sumatra Tbk 640 15.4% 299.14% 0.62 1050 1031 29.68% 236.97% 0.65 235

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009. USU Repository © 2009

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

LAMPIRAN HASIL PENGOLAHAN DATA SPSS 16

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

1 TATO, EPS, ROE,

ROAa . Enter

a. All requested variables entered.

b. Dependent Variable: HS

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa Mean .0000000

Std. Deviation 3.78158998E3

Most Extreme Differences Absolute .172

Positive .172

Negative -.130

Kolmogorov-Smirnov Z .942

Asymp. Sig. (2-tailed) .338

a. Test distribution is Normal.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

USU Repository © 2009

Coefficientsa

a. Dependent Variable: HS

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 4.892E8 4 1.223E8 7.373 .000a

Residual 4.147E8 25 1.659E7

Total 9.039E8 29

a. Predictors: (Constant), TATO, EPS, ROE, ROA

b. Dependent Variable: HS

Model Summaryb

a. Predictors: (Constant), TATO, EPS, ROE, ROA

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.

Eka Prasetya Harmoni : Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar Di BEI, 2009.