commit to user

ANALISIS PENGARUH

INSTITUSIONAL OWNERSHIP, FREE CASH FLOW, GROWTH OPPORTUNITIES, FINANCIALLEVERAGE

DAN

FIRM SIZETERHADAP

KEBIJAKAN DIVIDEN

(Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2009)

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi

Syarat-Syarat Guna Mencapai Gelar Sarjana Ekonomi Pada Jurusan Manajemen

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun oleh:

AZIFA AULIA F0207043

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul:

ANALISIS PENGARUH INSTITUSIONAL OWNERSHIP, F REE CASH

F LOW, GROWTH OPPORTUNITIES, F INANCIAL LEVERAGE DAN F IRM

SIZE TERHADAP KEBIJAKAN DIVIDEN

commit to user

HALAMAN PENGESAHAN

Telah disetujui dan diterima oleh Tim Penguji Skripsi Fakultas Ekonomi

Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat

commit to user

PERSEMBAHAN

Karya ini penulis persembahkan untuk :

Ayah dan Ibuku tercinta

Adik-adikku tersayang

Keluarga besarku

Sahabat-sahabat terbaikku

commit to user

MOTTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan, sesungguhnya

sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai (dari suatu urusan), kerjakanlah dengan sungguh-sungguh

(urusan) yang lain, dan hanya kepada Tuhan-mu lah hendaknya kamu

berharap”

( QS. AL INSYIRAH : 5-8 )

“Aku tidak mampu mengubah masa lalu dan aku sekarang tidak

mampu untuk mengetahui apa yang bakal terjadi pada masa

mendatang. Untuk itu, mengapa aku harus menyesali masa lalu atau

merasa cemas dengan masa mendatang?”

commit to user

KATA PENGANTAR

Assalamu’alaikum wr. wb.

Segenap puji syukur penulis panjatkan kehadirat Allah SWT, atas segala

rahmat, hidayah dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi

dengan judul “Analisis Pengaruh Institusional Ownership, Free Cash Flow, Growth Opportunities, Financial Leverage dan Firm Size Terhadap Kebijakan Dividen (Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Tahun 2006 – 2009)”, yang merupakan sebagian persyaratan untuk

mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat lepas dari

bantuan banyak pihak. Dengan selesainya skripsi ini penulis ucapkan terima kasih

dan penghargaan kepada :

1. Prof. Dr. Bambang Sutopo, M.Com, Ak, selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret.

2. Dra. Endang Suhari, M.Si, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret.

3. Prof.Dr.Hartono, M.S, selaku pembimbing skripsi yang selalu meluangkan

waktu di sela-sela kesibukannya untuk memberikan kritik, saran, nasehat

commit to user

4. Muh. Juan Suam Toro, SE, M.Si, yang telah memberikan gambaran dan

pencerahan terkait teori-teori dalam penulisan skripsi.

5. Bapak dan Ibu Staff Pengajar Fakultas Ekonomi, yang telah memberikan

bimbingan selama penulis menempuh studi.

6. Staff dan Karyawan Fakultas Ekonomi, yang telah memberikan

kenyamanan dan kemudahan selama penulis menempuh proses studi.

7. Segenap keluarga penulis yang telah memberikan semangat, dorongan,

dan doa sehingga penulis dapat menyelesaikan penulisan skripsi ini.

8. Teman-teman Manajemen angkatan 2007 yang telah memberikan

semangat, bantuan dan doa.

9. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

banyak membantu penulis dalam penyusunan skripsi ini.

Penulisan skripsi ini masih jauh dari sempurna, oleh karena itu penulis

mengharapkan saran dan kritik demi perbaikan ke depan. Semoga skripsi ini dapat

memberikan manfaat kepada penulis dan semua yang membacanya.

Surakarta, Maret 2011

commit to user

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN MOTTO ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL . ... xii

DAFTAR GAMBAR . ... xiii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

BAB II. TELAAH PUSTAKA A. Pasar Modal ... 12

B. Kebijakan Dividen ... 13

1. Definisi Kebijakan Dividen. ... 13

2. Faktor-Faktor yang Mempengaruhi Kebijakan Dividen ... 14

commit to user

4. Teori Kebijakan Dividen. ... 22

5. Prosedur Pembayaran Dividen. ... 26

C. Teori Keagenan (Agency Theory)... 26

D. Dividend Payout Ratio ... 28

E. Institusional Ownership ... 29

F. Free Cash Flow... 30

G. Growth Opportunities ... 32

H. Financial Leverage ... 34

I. Firm Size ... 35

J. Penelitian Terdahulu ... 36

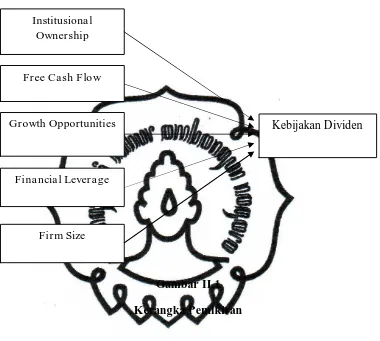

K. Kerangka Pemikiran ... 44

L. Hipotesis... 45

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 52

B. Populasi, Sampel dan Teknik Pengambilan Sampel ... 52

C. Jenis dan Sumber Data ... 54

D. Metode Pengumpulan Data... 55

E. Definisi Operasional dan Pengukuran Variabel ... 56

F. Model Regresi... 59

G. Teknik Analisis Data ... 60

1. Analisis Statistik Desktiptif ... 60

2. Uji Normalitas Data ... 60

commit to user

4. Pengujian Hipotesis ... 63

BAB IV. ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Sampel ... 66

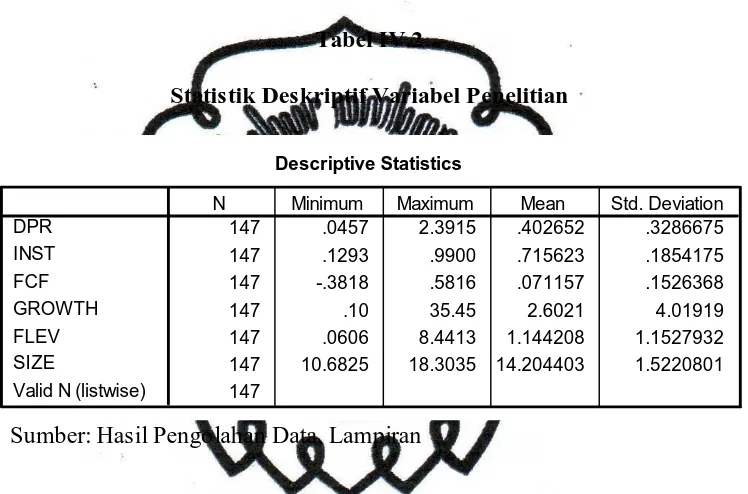

B. Statistik Deskriptif... 67

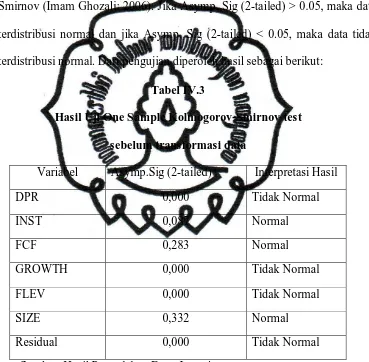

C. Pengujian Normalitas Data ... 68

D. Pengujian Asumsi Klasik ... 70

E. Analisis Regresi Berganda ... 73

F. Hasil Pengujian Hipotesis ... 76

G. Koefisien Determinasi... 79

H. Pembahasan ... 80

BAB V. PENUTUP A. Kesimpulan ... 87

B. Keterbatasan ... 88

C. Saran ... 89

DAFTAR PUSTAKA

commit to user

DAFTAR TABEL

TABEL Halaman

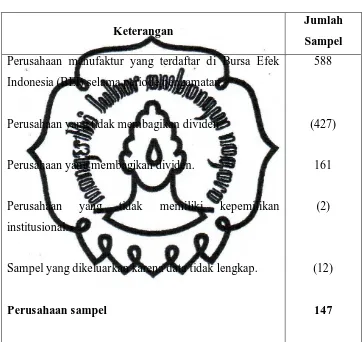

Tabel III.1 Perhitungan Sampel Perusahaan... 54

Tabel IV.1 Hasil Pengambilan Sampel ... 66

Tabel IV.2 Statistik Deskriptif Variabel Penelitian... 67

Tabel IV.3 Hasil Uji Normalitas Sebelum Transformasi Data ... 68

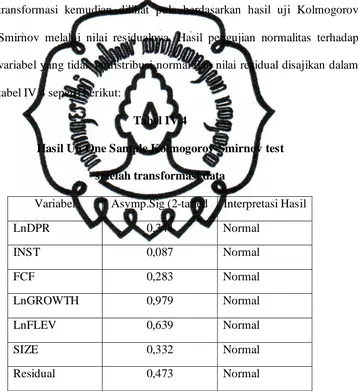

Tabel IV.4 Hasil Uji Normalitas Setelah Transformasi Data ... 69

Tabel IV.5 Hasil Uji Multikolinearitas ... 70

Tabel IV.6 Hasil Uji Autokorelasi ... 71

Tabel IV.7 Hasil Pengujian Regresi Berganda ... 74

Tabel IV.8 Hasil Uji F ... 76

Tabel IV.9 Hasil Uji t ... 77

commit to user

DAFTAR GAMBAR

GAMBAR Halaman

Gambar II.1 Kerangka Pemikiran ... 44

commit to user

ABSTRAK

ANALISIS PENGARUH INSTITUSIONAL OWNERSHIP, F REE CASH

F LOW, GROWTH OPPORTUNITIES, F INANCIAL LEVERAGE DAN F IRM

SIZE TERHADAP KEBIJAKAN DIVIDEN

(Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2006 – 2009)

AZIFA AULIA NIM. F0207043

Penelitian ini bertujuan untuk menguji pengaruh institusiona l ownership, free ca sh flow, growth opportunities, financia l levera ge, dan firm size terhadap kebijakan dividen.

Populasi dalam penelitian ini adalah seluruh perusahaan yang termasuk dalam sektor manufaktur pada periode 2006-2009. Pengambilan sampel dilakukan dengan menggunakan metode purposive sa mpling dan diperoleh sampel sebanyak 147 perusahaan selama 4 tahun periode pengamatan. Data yang diteliti diperoleh dari laporan keuangan yang dipublikasikan di Indonesian Ca pita l Ma rket Directory (ICMD) dan www.idx.co.id. Teknik analisis data yang digunakan adalah analisis regresi linear berganda.

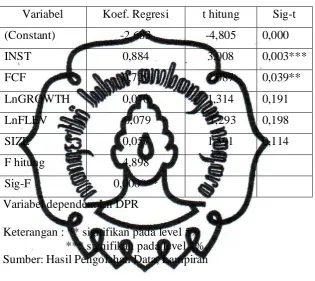

Hasil dari penelitian ini menemukan bahwa institusiona l ownership dan

free ca sh flow berpengaruh positif dan signifikan terhadap kebijakan dividen. Variabel lain dalam penelitian ini yaitu growth opportunities, fina ncia l levera ge

dan firm size tidak berpengaruh signifikan terhadap kebijakan dividen.

Dari hasil penelitian dapat disimpulkan bahwa kelima variabel independen yaitu institusiona l ownership, free ca sh flow, growth opportunities, fina ncia l levera ge dan firm size secara simultan berpengaruh signifikan terhadap variabel dependen, yaitu kebijakan dividen. Sedangkan secara parsial, variabel yang berpengaruh signifikan terhadap kebijakan dividen adalah variabel institusiona l ownership dan free ca sh flow.

commit to user

ABSTRACT

ANALYSIS OF INSTITUSIONAL OWNERSHIP, F REE CASH F LOW, GROWTH OPPORTUNITIES, F INANCIAL LEVERAGE AND F IRM SIZE

INF LUENCE TOWARD DIVIDEND POLICY

(Studies at the manufacturing companies listed on the Indonesian

Stock Exchange 2006-2009)

AZIFA AULIA NIM. F0207043

The objective of this research is to exa mine the influence of institusiona l ownership, free ca sh flow, growth opportunities, fina ncia l levera ge a nd firm size towa rd dividend policy.

The popula tion in this resea rch is that a ll compa ny including ma nufa cturing sector in 2006-2009. The sa mpling technique employed wa s purposive sa mpling and a ccuired 147 compa nies during 4 yea rs observation period. Data were provided by Indonesian Capita l Ma rket Directory (ICMD) a nd www.idx.co.id. The a na lysis technique employed wa s multiple regression.

The result of this resea rch finds that institusiona l ownership and free ca sh flow gives significant positive influence on dividend policy. The other va ria bles which is growth opportunities, financia l levera ge, a nd firm size do not gives significa nt influence on dividend policy.

From the observation result ca n be concluded that a ll of independent va ria ble such a s institusiona l ownership, free ca sh flow, growth opportunities, financia l levera ge a nd firm size influence simulta neously a nd significantly the dependent va ria ble, dividend policy. Meanwhile the va ria bles influence dividend policy pa rtia lly include institusiona l ownership a nd free ca sh flow.

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kebijakan dividen (dividend policy) mempunyai dampak yang sangat penting bagi investor maupun bagi perusahaan yang melakukan pembayaran

dividen. Tujuan utama investor menanamkan modalnya ke dalam suatu

perusahaan adalah untuk meningkatkan kemakmuran dengan memperoleh

pendapatan atau tingkat pengembalian investasi, baik berupa dividen maupun

pendapatan dari selisih harga jual saham terhadap harga belinya (ca pita l gain).

Menurut Saxena (1999), isu tentang kebijakan dividen sangat penting karena

perusahaan menggunakan dividen sebagai cara untuk memperlihatkan kepada

pihak luar atau calon investor sehubungan dengan stabilitas dan prospek

pertumbuhan perusahaan di masa yang akan datang. Selain itu, dividen juga

memegang peranan penting pada struktur permodalan perusahaan.

Kebijakan dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai

dividen atau akan ditahan guna pembiayaan investasi di masa yang akan

datang (Sartono,2001:281). Dalam menetapkan kebijakan dividen, seorang

manajer keuangan menganalisis sampai seberapa jauh pembelanjaan dari

dalam perusahaan sendiri yang akan dilakukan oleh perusahaan dapat

dipertanggungjawabkan. Hal ini mengingat bahwa hasil operasi yang

commit to user

2 dimiliki oleh pemegang saham yang tidak dibagikan sebagai dividen. Oleh

karena itu, atas dasar pertimbangan antara return dan risiko, perlu diputuskan apakah lebih baik hasil operasi tersebut dibagikan sebagai dividen ataukah

ditanamkan kembali dalam bentuk laba ditahan sebagai dana internal yang

perlu dipertimbangkan pemanfaatannya untuk perluasan dan pengembangan

usaha perusahaan.

Pemegang saham umumnya menginginkan pembagian dividen yang

relatif stabil atau cenderung meningkat dari waktu ke waktu karena dengan

stabilitas dividen tersebut dapat meningkatkan kepercayaan terhadap

perusahaan sehingga mengurangi unsur ketidakpastian dalam investasi.

Namun, apabila terjadi penurunan laba ataupun terbukanya kesempatan

investasi yang profita ble maka pihak manajemen akan cenderung membatasi pembayaran dividen. Hal itu disebabkan keuntungan perusahaan akan

dialokasikan pada laba ditahan sebagai sumber dana internal. Sumber dana

internal tersebut merupakan salah satu dari sumber dana yang penting untuk

membiayai pertumbuhan perusahaan.

Kebijakan dividen menjadi masalah yang menarik untuk dikaji karena

kebijakan ini akan memenuhi harapan investor terhadap dividen, namun di sisi

lain tidak harus menghambat pertumbuhan perusahaan. Semakin tinggi

dividen yang dibagikan akan mengurangi kemampuan perusahaan untuk

investasi sehingga menurunkan tingkat pertumbuhan perusahaan dan

selanjutnya akan menurunkan harga saham (Sartono, 2001:281). Oleh karena

commit to user

3 mempertimbangkan antara dividen saat ini dengan pertumbuhan perusahaan di

masa mendatang sehingga akan memaksimalkan harga saham.

Terdapat tiga teori yang berlawanan tentang dividen. Menurut

Modigliani dan Miller yang dikutip dalam (Sartono,2001:282), dividend irreleva nt theory menyatakan bahwa besar kecilnya dividen tidak berpengaruh terhadap nilai perusahaan tetapi yang berpengaruh adalah ea rning power dari aset perusahaan. Dengan demikian, nilai perusahaan ditentukan oleh keputusan investasi. Menurut Gordon dan Lintner yang dikutip dalam

(Sartono,2001:284), dalam the bird in the ha nd theory, investor menginginkan dividen tinggi daripada ca pita l gain karena capita l gain yang diharapkan memiliki risiko yang lebih besar. Apabila perusahaan menerapkan sepenuhnya konsep ini, perusahaan memiliki sumber dana internal yang relatif rendah

karena sebagian besar laba digunakan untuk mensejahterakan pemegang

saham. Sebaliknya, the ta x preference theory yang dikutip dalam (Sartono,2001:288) menyatakan bahwa investor lebih memilih dividen rendah

karena dividen cenderung dikenakan pajak yang lebih tinggi daripada ca pita l gain. Berdasarkan teori ini pemegang saham memilih dividen rendah untuk menghemat pembayaran pajak. Apabila perusahaan menerapkan konsep ini,

maka perusahaan memiliki sumber dana internal yang besar sehingga dapat

menunda menggunakan utang atau emisi saham baru. Dengan demikian, dari

teori-teori tersebut preferensi pemegang saham dikelompokkan pada dua

kelompok yang berbeda, yaitu pemegang saham yang cenderung menyukai

commit to user

4 Besar kecilnya dividen yang akan dibayarkan oleh perusahaan

tergantung pada kebijakan dividen masing-masing perusahaan, sehingga

pertimbangan pihak manajemen sangat diperlukan. Dengan demikian perlu

bagi pihak manajemen untuk mempertimbangkan faktor-faktor apa saja yang

akan mempengaruhi kebijakan dividen yang ditetapkan oleh perusahaan.

Penelitian ini mengembangkan dari penelitian-penelitian sebelumnya

mengenai faktor-faktor yang dapat mempengaruhi kebijakan dividen

perusahaan. Secara khusus, penelitian ini meneliti pengaruh institusiona l ownership, free ca sh flow, growth opportunities, fina ncia l levera ge dan firm size terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2009.

Struktur kepemilikan perusahaan-perusahaan publik di Indonesia sangat

terkonsentrasi pada kepemilikan institusional. Apabila terkonsentrasi, maka

pemilik besar atau pemilik dengan persentase kepemilikan tinggi dapat

memainkan peranan dalam pengawasan manajemen. Menurut Jensen dan

Meckling (1976), adanya kepemilikan institusional sebagai monitoring a gent

merupakan salah satu mekanisme yang digunakan untuk mengurangi a gency cost. Teori Clientele Effect dari Modigliani dan Miller menyatakan bahwa pemegang saham yang berbeda akan memiliki preferensi yang berbeda

terhadap kebijakan dividen perusahaan. Hal tersebut mengindikasikan bahwa

proporsi kepemilikan saham sangat mempengaruhi kebijakan dividen. Adanya

kepemilikan oleh investor institusional seperti perusahaan asuransi, bank,

commit to user

5 peningkatan pengawasan yang lebih optimal terhadap kinerja insider pada perusahaaan (Moh’d et al, 1998) dalam Chasanah (2008). Penelitian yang

dilakukan oleh Chasanah (2008) dan Istiqomah (2006) membuktikan bahwa

kepemilikan institusional (institusiona l ownership) berpengaruh positif dan signifikan terhadap kebijakan dividen. Hasil penelitian-penelitian tersebut

sesuai dengan penelitian Han, Lee dan Suk (1999). Penelitian lain yang

dilakukan oleh Kouki dan Guizani (2009) dan Amidu dan Abor (2006)

menunjukkan hasil yang berbeda, hasil penelitian keduanya menemukan

bahwa institusiona l ownership berpengaruh negatif terhadap kebijakan dividen. Penelitian lain yang dilakukan oleh Westri (2008) membuktikan

bahwa kepemilikan institusional memiliki pengaruh positif namun tidak

signifikan terhadap kebijakan dividen.

Menurut Sartono (2001: 293), kebutuhan dana bagi perusahaan pada

kenyataannya merupakan faktor yang harus dipertimbangkan dalam

menentukan kebijakan dividen. Aliran kas perusahaan, pengeluaran modal,

kebutuhan tambahan persediaan dan piutang, pola pengurangan hutang dan

masih banyak faktor lain yang mempengaruhi posisi kas perusahaan harus

dipertimbangkan dalam analisis kebijakan dividen. Dividen merupakan ca sh outflow, maka semakin kuat posisi kas perusahaan akan semakin besar kemampuan perusahaan untuk membayar dividen. Meskipun perusahaan

dapat memperoleh laba yang tinggi namun apabila posisi kas menunjukkan

keadaan yang tidak begitu baik, perusahaan mungkin tidak dapat membayar

commit to user

6 akan tergambar pada free ca sh flow yang dimiliki oleh perusahaan (Rosdini,2009). Menurut Sartono (2001:101), free ca sh flow adalah ca sh flow

yang tersedia untuk dibagikan kepada investor setelah perusahaan melakukan

investasi pada fixed asset dan working capita l yang diperlukan untuk mempertahankan kelangsungan usahanya. Dengan kata lain, free ca sh flow

adalah kas yang tersedia di atas kebutuhan investasi yang profita ble. Free ca sh flow menyebabkan perbedaan kepentingan diantara kedua belah pihak yaitu pemegang saham menginginkan sisa dana tersebut dibagikan untuk

meningkatkan kesejahteraannya, sedangkan manajer berkeinginan dana

tersebut digunakan untuk investasi pada proyek-proyek yang menguntungkan

karena pada masa mendatang akan menambah insentif bagi manajer. Menurut

Jensen (1986), apabila perusahaan memiliki free ca sh flow, perusahaan lebih baik membagikan dividen untuk mengurangi a gency cost. Penelitian yang dilakukan oleh Rosdini (2009) membuktikan bahwa free ca sh flow

berpengaruh positif dan signifikan terhadap dividend pa yout ratio. Hasil penelitian tersebut menunjukkan bahwa free ca sh flow dapat dijadikan sebagai salah satu indikator dalam penetapan kebijakan dividen dalam suatu

perusahaan. Hasil penelitian ini konsisten dengan penelitian Holder, Langrehr

dan Hexter (1998), Mollah, Keasey dan Short (2000), serta Kouki dan

Guizani (2009) yang menemukan bahwa free cash flow berpengaruh positif terhadap kebijakan dividen. Penelitian lain yang dilakukan oleh Hatta (2002)

commit to user

7 menemukan bahwa free ca sh flow tidak berpengaruh signifikan terhadap

dividend pa yout ratio.

Growth opportunities atau kesempatan pertumbuhan perusahaan merupakan salah satu faktor yang dipertimbangkan dalam kebijakan dividen.

Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan

tersebut di satu pihak dan juga dapat membayarkan dividen kepada para

pemegang saham di lain pihak. Semakin tinggi dividen yang dibayarkan,

berarti semakin sedikit laba yang ditahan dan sebagai akibatnya dapat

menghambat pertumbuhan dalam pendapatan dan harga sahamnya. Apabila

perusahaan ingin menahan sebagian besar dari pendapatan yang tersedia

maka semakin kecil dividen yang dibayarkan kepada pemegang saham.

Dengan demikian, dapat dikatakan bahwa semakin tinggi dividen yang

dibayarkan oleh perusahaan, maka semakin kecil dana yang tersedia untuk

ditanamkan kembali di dalam perusahaan yang ini berarti akan menghambat

pertumbuhan perusahaan (Riyanto,1994). Penelitian yang dilakukan oleh

Westri (2008), Chasanah (2008), Amidu dan Abor (2006), Saxena (1999),

Holder, Langrehr dan Hexter (1998) menemukan bahwa growth berpengaruh negatif dan signifikan terhadap kebijakan dividen. Penelitian lain yang

dilakukan oleh Kouki dan Guizani (2009) menemukan hasil yang berbeda,

penelitian ini menemukan bahwa growth opportunities berpengaruh positif terhadap kebijakan dividen. Sedangkan penelitian yang dilakukan oleh

Istiqomah (2006), Hatta (2002), Mahadwarta (2002) membuktikan bahwa

commit to user

8

Fina ncia l levera ge menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya (Sartono,2001:120). Perusahaan yang tidak

mempunyai levera ge berarti menggunakan modalnya sendiri 100%. Menurut Riyanto (1994), kebutuhan dana untuk membayar utang merupakan salah

satu faktor yang mempengaruhi rasio pembayaran dividen. Semakin tinggi

tingkat financia l levera ge, maka semakin besar biaya tetap yang berupa bunga dan angsuran pokok pinjaman yang harus dibayar. Apabila perusahaan

menetapkan bahwa pelunasan utangnya akan diambilkan dari laba ditahan,

berarti perusahaan harus menahan sebagian besar pendapatannya untuk

keperluan tersebut, yang ini berarti bahwa hanya sebagian kecil saja dari

pendapatan atau ea rning yang dapat dibayarkan sebagai dividen (Riyanto,1994). Penelitian yang dilakukan oleh Nuringsih (2005)

menemukan bahwa utang berpengaruh negatif dan signifikan terhadap

kebijakan dividen. Hasil penelitiannya sesuai dengan penelitian yang

dilakukan oleh Jensen, Solberg dan Zorn (1992), Kouki dan Guizani (2009)

serta Gugler dan Yurtoglu (2003). Namun dalam penelitian lain yang

dilakukan oleh Mahadwarta (2002) menunjukkan hasil yang bertentangan,

penelitian ini membuktikan bahwa levera ge berpengaruh positif dan signifikan terhadap dividen. Sedangkan penelitian yang dilakukan oleh

Kurniati (2007) menemukan bahwa levera ge memiliki pengaruh negatif namun tidak signifikan terhadap dividend pa yout ratio.

commit to user

9 dan Rhee (1990) dalam Nuringsih (2005), perusahaan yang memiliki ukuran

besar akan lebih mudah memasuki pasar modal sehingga dengan kesempatan

ini perusahaan membayar dividen besar kepada pemegang saham. Dalam

penelitian yang dilakukan oleh Holder, Langrehr dan Hexter (1998), firm size

berpengaruh positif dan signifikan terhadap dividend pa yout ratio. Hasil penelitian tersebut konsisten dengan penelitian yang dilakukan oleh Westri

(2008), Chasanah (2008) dan Hatta (2002). Penelitian lain yang dilakukan

oleh Kouki dan Guizani (2009) menunjukkan hasil yang bertentangan yaitu

menemukan bahwa firm size berpengaruh negatif dan signifikan terhadap kebijakan dividen. Sedangkan Nuringsih (2005) menemukan bahwa firm size

tidak berpengaruh signifikan terhadap kebijakan dividen.

Hasil penelitian-penelitian terdahulu yang telah diuraikan diatas

menunjukkan hasil penelitian yang berbeda satu sama lain mengenai

pengaruh institusiona l ownership, free ca sh flow, growth opportunities, financia l levera ge dan firm size terhadap kebijakan dividen. Hasil penelitian-penelitian tersebut menimbulkan kesenjangan penelitian-penelitian (resea rch gap). Oleh karena itu, penulis tertarik untuk melakukan penelitian dengan judul:

“ANALISIS PENGARUH INSTITUSIONAL OWNERSHIP, F REE

CASH F LOW, GROWTH OPPORTUNITIES, F INANCIAL LEVERAGE

DAN F IRM SIZE TERHADAP KEBIJAKAN DIVIDEN (Studi Pada

commit to user

10

B. Perumusan Masalah

Berdasarkan uraian di atas, hal-hal yang menjadi permasalahan dalam

penelitian ini adalah sebagai berikut:

1. Apakah institusiona l ownership berpengaruh terhadap kebijakan dividen? 2. Apakah free ca sh flow berpengaruh terhadap kebijakan dividen?

3. Apakah growth opportunities berpengaruhterhadap kebijakan dividen? 4. Apakah fina ncia l levera ge berpengaruh terhadap kebijakan dividen? 5. Apakah firm size berpengaruh terhadap kebijakan dividen?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk menunjukkan bukti mengenai pengaruh institusiona l ownership

terhadap kebijakan dividen.

2. Untuk menunjukkan bukti mengenai pengaruh free ca sh flow terhadap kebijakan dividen.

3. Untuk menunjukkan bukti mengenai pengaruh growth opportunities

terhadap kebijakan dividen

4. Untuk menunjukkan bukti mengenai pengaruh fina ncia l levera ge terhadap kebijakan dividen.

commit to user

11

D. Manfaat Penelitian

Dengan penelitian ini diharapkan akan ada penguatan bukti empiris

mengenai ada tidaknya pengaruh institusiona l ownership, free ca sh flow, growth opportunities, fina ncia l levera ge, dan firm size terhadap kebijakan dividen. Oleh karena itu, penelitian ini diharapkan akan memberikan manfaat

bagi:

1. Perusahaan

Bagi perusahaan, diharapkan penelitian ini dapat dijadikan dasar

pertimbangan dan masukan dalam penentuan kebijakan dividen yang

ditetapkan oleh perusahaan.

2. Investor

Bagi investor, diharapkan penelitian ini dapat menjadi bahan

pertimbangan yang bermanfaat untuk pengambilan keputusan investasi di

pasar modal terutama bagi investor yang memiliki tujuan investasi untuk

memperoleh dividen.

3. Akademisi

Untuk kalangan akademisi, penelitian ini diharapkan dapat

menambah referensi pengetahuan tentang pengaruh institusiona l ownership, free ca sh flow, growth opportunities, fina ncia l levera ge dan

firm size terhadap kebijakan dividen. Dengan bertambahnya referensi mengenai ini, diharapkan penelitian ini dapat menjadi bahan pertimbangan

apabila akan diadakan penelitian yang lebih lanjut oleh kalangan

commit to user

12

BAB II

TINJAUAN PUSTAKA

A. Pasar Modal

Pasar modal adalah tempat terjadinya transaksi aset keuangan jangka

panjang. Pasar modal merupakan salah satu sarana pembentukan modal dan

alokasi dana untuk meningkatkan partisipasi masyarakat guna menunjang

pembiayaan pembangunan nasional.

Pasar modal secara umum dapat diartikan sebagai pasar yang

memperjualbelikan produk berupa dana yang bersifat abstrak. Sedangkan

dalam bentuk konkritnya, produk yang diperjualbelikan di pasar modal berupa

surat-surat berharga di bursa efek. Jenis surat berharga yang diperjualbelikan

di pasar modal memiliki jatuh tempo lebih dari satu tahun. Setiap jenis

instrumen pasar modal tersebut merupakan bukti kepemilikan modal dari

lembaga yang mengeluarkannya yang dapat diperjualbelikan. Bentuk umum

surat berharga yang diperjualbelikan di pasar modal adalah obligasi, saham

preferen, dan saham biasa (Sartono, 2001:21).

Pasar modal pada dasarnya bertujuan untuk menjembatani aliran dana

dari pihak yang memiliki dana (investor), dengan pihak perusahaan yang

memerlukan dana (Jogiyanto, 2008). Beberapa sekuritas yang umumnya

diperdagangkan di pasar modal antara lain: saham, obligasi, reksadana dan

commit to user

13

B. Kebijakan Dividen

1. Definisi Kebijakan Dividen

Kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau

akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di

masa yang akan datang (Sartono,2001:281). Apabila perusahaan memilih

untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang

ditahan dan selanjutnya mengurangi total sumber dana internal atau

interna l financing. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana internal akan

semakin besar.

Menurut Riyanto (1994), kebijakan dividen bersangkutan dengan

penentuan pembagian pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai

dividen atau untuk digunakan di dalam perusahaan, yang berarti laba

tersebut harus ditahan di dalam perusahaan. Laba ditahan (retained ea rning) merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan. Sedangkan dividen

merupakan aliran kas yang dibayarkan kepada para pemegang saham.

Kebijakan dividen dipandang penting karena mampu menciptakan

keseimbangan antara dividen saat ini dan pertumbuhan di masa mendatang

sehingga diharapkan dapat memaksimumkan harga saham perusahaan.

commit to user

14 menyukai dividen yang tinggi akan menjual sahamnya dan membeli

saham yang mempunyai pembayaran dividen yang lebih tinggi, sedangkan

investor yang memilih saham dengan dividen rendah akan menggantikan

investor yang menjual sahamnya dengan membeli saham-saham tersebut.

Menurut Brigham dan Houston (2004:66), kebijakan dividen yang

optimal adalah kebijakan dividen yang menciptakan keseimbangan

diantara dividen saat ini dan pertumbuhan di masa mendatang yang

memaksimumkan harga saham.

2. Faktor-Faktor yang Mempengaruhi Kebijakan Dividen

Menurut Sartono (2001:293), faktor-faktor yang sesungguhnya

terjadi dan harus dianalisis dalam kaitannya dengan kebijakan dividen

adalah:

a. Kebutuhan Dana Perusahaan

Kebutuhan dana perusahaan dalam kenyataannya merupakan

faktor yang harus dipertimbangkan dalam menentukan kebijakan

dividen yang akan diambil. Aliran kas perusahaan yang diharapkan,

pengeluaran modal di masa yang akan datang yang diharapkan,

kebutuhan tambahan piutang dan persediaan, pola (skedul)

pengurangan piutang dan masih banyak faktor lain yang

mempengaruhi posisi kas perusahaan harus dipertimbangkan dalam

commit to user

15 b. Likuiditas

Likuiditas perusahaan merupakan pertimbangan utama dalam

banyak kebijakan dividen. Dividen bagi perusahaan merupakan kas

keluar, maka semakin besar posisi kas dan likuiditas perusahaan

secara keseluruhan akan semakin besar kemampuan perusahaan

untuk membayar dividen. Perusahaan yang sedang mengalami

pertumbuhan dan profita ble akan memerlukan dana yang cukup besar guna membiayai investasinya. Oleh karena itu, mungkin akan

kurang likuid karena dana yang diperoleh lebih banyak

diinvestasikan pada aktiva tetap dan aktiva lancar yang permanen.

c. Kemampuan Meminjam

Posisi likuiditas perusahaan dapat diatasi dengan kemampuan

perusahaan untuk meminjam dalam jangka pendek. Kemampuan

meminjam dalam jangka pendek tersebut akan meningkatkan

fleksibilitas likuiditas perusahaan. Perusahaan yang semakin besar

dan sudah esta blish akan memiliki akses yang lebih baik di pasar modal. Kemampuan meminjam yang lebih besar, fleksibilitas yang

lebih besar akan memperbesar kemampuan membayar dividen.

d. Keadaan Pemegang Saham

Jika perusahaan itu kepemilikan sahamnya relatif tertutup,

manajemen biasanya mengetahui dividen yang diharapkan oleh

pemegang saham dan dapat bertindak dengan tepat. Jika hampir

commit to user

16 suka memperoleh capita l gain, maka perusahaan dapat mempertahankan dividend pa yout yang rendah. Dengan dividend pa yout yang rendah tentunya dapat diperkirakan apakah perusahaan akan menahan laba untuk kesempatan investasi yang profita ble.

Untuk perusahaan yang jumlah pemegang sahamnya besar hanya

dapat menilai dividen yang diharapkan pemegang saham dalam

konteks pasar.

e. Stabilitas Dividen

Bagi para investor, faktor stabilitas dividen akan lebih menarik

daripada dividend pa yout yang tinggi. Stabilitas ini dalam arti tetap memperhatikan tingkat pertumbuhan perusahaan, yang ditunjukkan

oleh koefisien arah yang positif. Apabila faktor lain sama, saham

yang memberikan dividen yang stabil selama periode tertentu akan

mempunyai harga yang lebih tinggi daripada saham yang membayar

dividennya dalam persentase yang tetap terhadap laba.

Sedangkan menurut Riyanto (1994:202), faktor-faktor yang

mempengaruhi rasio pembayaran dividen suatu perusahaan adalah

sebagai berikut:

a. Posisi Likuiditas Perusahaan

Posisi kas atau likuiditas dari suatu perusahaan merupakan

faktor penting yang harus dipertimbangkan sebelum mengambil

keputusan untuk menetapkan besarnya kebijakan dividen yang akan

commit to user

17 merupakan ca sh outflow, maka makin kuatnya posisi likuiditas perusahaan, berarti makin besar kemampuannya untuk membayar

dividen.

Suatu perusahaan yang sedang tumbuh mungkin tidak begitu

kuat posisi likuiditasnya karena sebagian besar dari dananya

tertanam dalam aktiva tetap dan modal kerja, dengan demikian

kemampuannya untuk membayar ca sh dividen pun sangat terbatas. Dengan sendirinya likuiditas suatu perusahaan ditentukan oleh

keputusan-keputusan di bidang investasi dan cara pemenuhan

kebutuhan dananya.

Dari uraian diatas dapat dikatakan bahwa semakin kuat posisi

likuiditas suatu perusahaan terhadap prospek kebutuhan dana di

masa mendatang, semakin tinggi dividend pa yout ratio nya. b. Kebutuhan dana untuk membayar hutang

Apabila suatu perusahaan memperoleh hutang baru atau

menjual obligasi baru untuk membiayai perluasan perusahaan,

sebelumnya harus sudah direncanakan bagaimana caranya untuk

membayar kembali hutang tersebut. Hutang dapat dilunasi pada hari

jatuh temponya dengan mengganti hutang tersebut dengan hutang

baru atau alternatif lain ialah perusahaan harus menyediakan dana

sendiri yang berasal dari keuntungan untuk melunasi hutang tersebut.

Apabila perusahaan menetapkan bahwa pelunasan hutangnya

commit to user

18 sebagian besar pendapatannya untuk keperluan tersebut, yang ini

berarti bahwa hanya sebagian kecil saja dari pendapatan atau ea rning

yang dapat dibayarkan sebagai dividen. Dengan kata lain,

perusahaan harus menetapkan dividend pa yout ratio yang rendah. c. Tingkat pertumbuhan perusahaan

Semakin cepat pertumbuhan perusahaan, semakin besar

kebutuhan dana untuk membiayai pertumbuhan perusahaan tersebut.

Semakin besar kebutuhan dana di masa mendatang untuk membiayai

pertumbuhannya, perusahaan tersebut biasanya lebih senang untuk

menahan labanya daripada dibayarkan sebagai dividen kepada

pemegang saham dengan mengingat batasan-batasan biayanya.

Dengan demikian, dapat dikatakan bahwa semakin cepat tingkat

pertumbuhan perusahaan semakin besar dana yang dibutuhkan,

semakin besar kesempatan untuk memperoleh keuntungan, semakin

besar bagian dari pendapatan yang ditahan dalam perusahaan, yang

ini berarti semakin rendah dividend pa yout ratio nya.

Apabila perusahaan telah mencapai tingkat pertumbuhan

sedemikian rupa sehingga telah well esta blished, dimana kebutuhan dananya dapat dipenuhi dengan dana yang berasal dari pasar modal

atau sumber dana eksternal lainnya, maka keadaannya adalah

berbeda. Dalam hal yang demikian, perusahaan dapat menetapkan

commit to user

19 d. Pengawasan terhadap perusahaan

Variabel penting lainnya adalah control atau pengawasan terhadap perusahaan. Ada perusahaan yang mempunyai kebijakan

hanya membiayai ekspansinya dengan dana yang berasal dari sumber

internal saja. Kebijakan tersebut dijalankan atas dasar pertimbangan

bahwa ekspansi dibiayai dengan dana yang berasal dari hasil

penjualan saham baru akan melemahkan control dari kelompok dominan di dalam perusahaan. Demikian pula jika perusahaan

membiayai ekspansi dengan menggunakan hutang maka risiko

finansialnya akan lebih besar. Mempercayakan pada pembelanjaan

internal dalam rangka usaha mempertahankan control terhadap perusahan, berarti mengurangi dividend pa yout ratio nya.

3. Berbagai Macam Kebijakan Dividen

Menurut Riyanto (1994:204), terdapat berbagai macam kebijakan

dividen yang dilakukan oleh perusahaan, antara lain:

a. Kebijakan dividen stabil

Banyak perusahaan yang menjalankan kebijakan dividen yang

stabil, artinya jumlah dividen per lembar saham yang dibayarkan setiap

tahunnya relatif tetap selama jangka waktu tertentu meskipun

pendapatan per lembar saham per tahunnya berfluktuasi. Dividen yang

stabil ini dipertahankan untuk beberapa tahun, kemudian apabila

commit to user

20 tersebut nampak mantap dan relatif permanen, barulah besarnya

dividen per lembar saham dinaikkan. Alasan-alasan yang mendorong

perusahaan menjalankan kebijakan dividen stabil antara lain:

1. Kebijakan dividen stabil yang dijalankan oleh suatu perusahaan

akan memberikan kesan kepada para investor bahwa perusahaan

tersebut mempunyai prospek yang baik di masa-masa mendatang.

Apabila pendapatan suatu perusahaan berkurang tetapi perusahaan

tersebut tidak mengurangi dividen yang dibayarkan, maka

kepercayaan pasar terhadap perusahaan tersebut lebih besar

dibandingkan apabila dividennya dikurangi. Dengan demikian,

manajemen dapat mempengaruhi harapan para investor dengan

melalui politik dividen yang stabil.

2. Banyak pemegang saham yang hidup dari pendapatan yang

diterima dari dividen. Golongan ini dengan sendirinya tidak akan

menyukai adanya dividen yang tidak stabil. Mereka lebih senang

membayar harga ekstra bagi saham yang akan dapat memberikan

dividen yang sudah dapat dipastikan jumlahnya.

3. Pada banyak negara terdapat ketentuan dalam pasar modalnya

bahwa organisasi atau yayasan-yayasan sosial,

perusahaan-perusahaan asuransi, bank-bank tabungan, dan lain-lain hanya

diizinkan menanamkan dananya dalam saham-saham yang

dikeluarkan oleh perusahaan yang menjalankan kebijakan dividen

commit to user

21 b. Kebijakan dividen yang penetapan jumlah dividen minimal plus

jumlah ekstra tertentu.

Kebijakan ini menetapkan jumlah rupiah minimal dividen per

lembar saham setiap tahunnya. Dalam keadaan keuangan yang lebih

baik, perusahaan akan membayarkan dividen ekstra atas jumlah

minimal tersebut. Bagi pemodal ada kepastian akan menerima jumlah

dividen yang minimal setiap tahunnya meskipun keadaan keuangan

perusahaan agak memburuk. Tetapi di lain pihak apabila keadaan

keuangan perusahaan baik, maka pemodal akan menerima dividen

minimal tersebut ditambah dengan dividen tambahan. Apabila keadaan

keuangan memburuk lagi maka yang dibayarkan hanya dividen yang

minimal saja.

c. Kebijakan dividen dengan penetapan dividend pa yout ratio yang konstan.

Perusahaan menjalankan kebijakan ini menetapkan dividend pa yout ratio yang konstan, misalnya 50%. Ini berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan

berfluktuasi sesuai dengan perkembangan laba bersih yang diperoleh

setiap tahunnya.

d. Kebijakan dividen yang fleksibel

Yaitu penetapan dividend pa yout ratio yang fleksibel, yang besarnya setiap tahunnya disesuaikan dengan posisi finansial dan

commit to user

22

4. Teori Kebijakan Dividen

Ada beberapa teori mengenai kebijakan dividen (Sartono,

2001:282), antara lain:

1) Dividend Irreleva nce Theory

Menurut Modigliani dan Miller, kebijakan dividen perusahaan

tidak mempunyai pengaruh terhadap nilai perusahaan. Lebih lanjut,

Modigliani dan Miller berpendapat bahwa nilai perusahaan ditentukan

oleh ea rning power dari aset perusahaan. Dengan demikian, nilai perusahaan ditentukan oleh keputusan investasi. Modigliani dan Miller

membuktikan pendapatnya secara matematis dengan berbagai asumsi:

a. Pasar modal yang sempurna dimana semua investor bersikap

rasional.

b. Tidak ada pajak perseorangan dan pajak penghasilan

perusahaan.

c. Tidak ada biaya emisi atau floa tation cost dan biaya transaksi. d. Kebijakan dividen tidak berpengaruh terhadap biaya modal

sendiri perusahaan.

e. Informasi tersedia untuk setiap individu terutama yang

menyangkut tentang kesempatan investasi.

2) Bird In The Ha nd Theory

Teori ini menyatakan bahwa kebijakan dividen tidak

mempengaruhi tingkat keuntungan yang disyaratkan oleh investor.

commit to user

23 oleh investor akan naik apabila pembagian dividen dikurangi karena

investor lebih yakin terhadap penerimaan dividen daripada kenaikan

nilai modal (ca pita l gain) yang akan dihasilkan dari laba ditahan. Gordon dan Lintner berpendapat bahwa kemungkinan ca pita l gain

yang diharapkan lebih besar risikonya dibandingkan dividend yield

yang pasti.

3) Ta x Differentia l Theory

Jika ca pita l gain dikenakan pajak dengan tarif lebih rendah daripada pajak atas dividen, maka saham yang memiliki tingkat

pertumbuhan yang tinggi menjadi lebih menarik. Tetapi sebaliknya

jika ca pita l gain dikenakan pajak yang sama dengan pendapatan atas dividen, maka keuntungan capita l gain menjadi berkurang. Namun demikian, pajak atas ca pita l gain masih lebih baik dibandingkan dengan pajak atas dividen karena pajak atas ca pita l gain baru dibayar setelah saham dijual sementara pajak atas dividen harus dibayar setiap

tahun setelah pembayaran dividen. Selain itu, periode investasi juga

mempengaruhi pendapatan investor. Jika investor hanya membeli

saham untuk jangka waktu satu tahun, maka tidak ada bedanya antara

pajak atas ca pita l gain dan pajak atas dividen. Dengan demikian, investor cenderung lebih suka untuk menerima ca pita l gain yang tinggi dibandingkan dengan dividen yang tinggi. Dengan kata lain

investor menghendaki perusahaan untuk menahan laba setelah pajak

commit to user

24 dividen dalam bentuk kas. Teori ini menyarankan bahwa perusahaan

sebaiknya menentukan dividend pa yout ratio yang rendah atau bahkan tidak membagikan dividen.

4) Information Content or Signa ling Hypotesis

Information Content or Signa ling Hypotesis menyatakan bahwa pembagian dividen yang tinggi memberi signal bahwa harga saham

naik dan kemakmuran pemegang saham meningkat. Perubahan dividen

sebagai isyarat dari peningkatan laba.

5) Clientele Effect

Adanya perbedaan pendapat mengenai proporsi pembagian

dividen mengakibatkan munculnya suatu kelompok pemegang saham.

Setiap pemegang saham memiliki preferensi yang berbeda mengenai

proporsi pembagian dividen atau kecenderungan perusahaan untuk

menarik sekelompok investor yang menyukai kebijakan dividen sesuai

yang direncanakan manajemen. Hal ini biasa disebut dengan Clientele Effect.

Teori lain yang berkaitan dengan kebijakan dividen antara lain:

1) Hipotesis Pecking Order

Hipotesis Pecking Order yang dikemukakan oleh Myers dan Majluf (1984) dalam Rosdini (2009) menyatakan bahwa perusahaan yang

profita ble memiliki dorongan untuk membayar dividen relatif rendah dalam rangka memiliki dana internal lebih banyak untuk membiayai

commit to user

25 perusahaan lebih mengutamakan dana internal daripada dana

eksternal dalam aktivitas pendanaan. Kecukupan dana dapat dilihat

dari laba, laba ditahan atau arus kas. Apabila dana ekstenal

dibutuhkan, maka perusahaan lebih mengutamakan penggunaan utang

daripada emisi saham.

2) Residua l Dividend Policy

Kebijakan ini menyatakan bahwa dividen yang dibayarkan merupakan

sisa dari laba perusahaan setelah dikurangkan dengan yang

dibayarkan untuk membiayai perencanaan modal perusahaan (Weston

dan Brigham,1993). Artinya, perusahaan membayarkan dividen hanya

jika terdapat kelebihan dana atas laba perusahaan yang digunakan

untuk membiayai proyek yang telah direncanakan. Dasar dari

kebijakan ini adalah bahwa investor lebih menyukai perusahaan

menahan dan menginvestasikan kembali laba daripada

membagikannya dalam bentuk dividen apabila laba yang

diinvestasikan kembali tersebut dapat menghasilkan return yang lebih

tinggi daripada return rata-rata yang dapat dihasilkan investor dari

commit to user

26

5. Prosedur Pembayaran Dividen

Menurut Brigham dan Houston (2004:84), prosedur pembayaran

dividen adalah sebagai berikut:

a. Tanggal Pengumuman (decla ration date)

Yaitu tanggal pada saat direksi perusahaan mengeluarkan pernyataan

berisi pengumuman pembagian dividen.

b. Tanggal pencatatan pemegang saham (holder-of-record date)

Yaitu jika perusahaan mencatat seorang pemegang saham sebagai

pemilik pada tanggal ini, pemegang saham tersebut berhak menerima

dividen.

c. Tanggal Ex-dividen (ex-dividend date)

Yaitu pada saat hak atas dividen periode berjalan tidak lagi

menyertai saham tersebut, biasanya jangka waktunya adalah empat

hari kerja sebelum tanggal pencatatan pemegang saham.

d. Tanggal Pembayaran (pa yment date)

Yaitu tanggal pada saat perusahaan benar-benar mengirimkan cek

dividen.

C. Teori Keagenan (Agency Theory)

Teori keagenan menjelaskan bahwa kepentingan manajer dan

kepentingan pemegang saham seringkali bertentangan, sehingga dapat

menyebabkan terjadi konflik diantara keduanya (Jensen dan Meckling, 1976).

Hal ini terjadi karena manajer berusaha untuk mengutamakan kepentingan

commit to user

27 kepentingan manajer dapat menambah biaya perusahaan yang mengurangi

keuntungan perusahaan. Menurunnya keuntungan perusahaan menyebabkan

penerimaan pemegang saham juga menurun.

Konflik keagenan (a gency conflict) dapat dikurangi dengan adanya suatu mekanisme kontrol atau pengawasan sehingga dapat mensejajarkan

kepentingan manajer dan pemegang saham. Guna memperkecil konflik

keagenan tersebut perusahaan harus mengeluarkan biaya-biaya yang

kemudian disebut dengan biaya keagenan atau a gency cost (Sartono, 2001:12). Menurut Jensen dan Meckling (1976), terdapat beberapa

mekanisme untuk mengurangi a gency cost :

1. Meningkatkan kepemilikan saham perusahaan oleh manajemen.

Manajer akan merasakan langsung manfaat dari keputusan yang

diambil, selain itu manajer juga menanggung risiko apabila ada

kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan

yang salah. Penambahan kepemilikan manajerial memiliki keuntungan

untuk mensejajarkan kepentingan manajer dan pemegang saham.

2. Meningkatkan dividend pa yout ratio. Peningkatan dividen yang dibagikan kepada pemegang saham menyebabkan tidak tersedia cukup

banyak free cash flow dan manajemen terpaksa mencari pendanaan dari luar untuk membiayai investasinya. Pembayaran dividen adalah

bagian dari monitoring perusahaan, ini berarti perusahaan cenderung untuk membayar dividen yang tinggi jika manajer memiliki proporsi

commit to user

28 akan mengurangi sumber-sumber dana yang dikendalikan manajer,

sehingga mengurangi kekuasaan manajer.

3. Meningkatkan pendanaan melalui hutang. Peningkatan hutang akan

menurunkan besarnya konflik antara pemegang saham dengan

manajemen. Disamping itu, hutang juga akan menurunkan excess ca sh flow yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen.

4. Adanya kepemilikan institusional sebagai monitoring agent. Kepemilikan pemegang saham dari luar yaitu kepemilikan institusional

seperti perusahaan asuransi, bank, perusahaan investasi, dan

kepemilikan institusi lain akan mendorong peningkatan pengawasan

yang optimal terhadap kinerja manajemen. Monitoring a gent

memainkan peranan secara aktif dan konsisten di dalam melindungi

investasi saham yang mereka pertaruhkan di dalam perusahaan.

Mekanisme monitoring tersebut akan menjamin peningkatan kesejahteraan pemegang saham, sehingga diharapkan dapat

meminimalisir timbulnya konflik keagenan.

D. Dividend Payout Ratio

Menurut Brigham dan Houston (2004:65), dividend pa yout ratio

adalah persentase laba bersih yang dibayarkan sebagai dividen tunai. Dividend pa yout ratio (DPR) merupakan perbandingan antara Dividend Per Sha re

commit to user

29 pemegang saham, manajer perusahaan harus mengingat bahwa tujuan

perusahaan adalah memaksimalkan nilai pemegang saham dan pemegang

saham akan menilai dividen sebagai pengembalian investasi atas modal yang

ditanamkan pada perusahaan.

E. Institusional Ownership

Teori Clientele Effect dari Modigliani dan Miller menyatakan bahwa pemegang saham yang berbeda akan memiliki preferensi yang berbeda

terhadap kebijakan dividen perusahaan. Hal tersebut mengindikasikan bahwa

proporsi kepemilikan saham sangat mempengaruhi kebijakan dividen.

Menurut Jensen dan Meckling (1976), kepemilikan institusional merupakan

salah satu mekanisme corporate governance utama yang membantu mengendalikan masalah keagenan.

Institusiona l ownership menggambarkan tingkat kepemilikan saham oleh institusional di dalam perusahaan sebagai monitoring a gent. Pemilik institusional merupakan pemegang saham yang berasal dari perusahaan

asuransi, bank, perusahaan investasi dan kepemilikan oleh institusi lain.

Tingkat kepemilikan institusional yang tinggi akan menimbulkan pengawasan

yang lebih besar dari investor institusional sehingga menghalangi perilaku

opportunistik manajer. Adanya kepemilikan institusional dimaksudkan untuk

mengawasi manajemen agar dapat menjalankan tugasnya dengan baik. Selain

itu, monitoring a gent memainkan peranan secara aktif dan konsisten di dalam melindungi investasi saham yang mereka pertaruhkan di dalam perusahaan.

commit to user

30 pemegang saham. Kepemilikan saham yang terkonsentrasi oleh kepemilikan

institusional akan lebih mengoptimalkan efektivitas pengawasan aktivitas

manajemen karena besarnya dana yang ditanamkan. Monitoring dapat dilakukan pada saat rapat umum pemegang saham dengan memberikan

penilaian dan pendapat-pendapat bagi insiders dalam menjalankan usaha. Semakin besar persentase saham yang dimiliki oleh investor institusional akan

menyebabkan monitoring menjadi semakin efektif melalui pengendalian perilaku opportunistik para manajer (Bathala, 1994) dalam (Haryono, 2005).

F. F ree Cash F low

Menurut Sartono (2001: 293), kebutuhan dana bagi perusahaan pada

kenyataannya merupakan faktor yang harus dipertimbangkan dalam

menentukan kebijakan dividen. Aliran kas perusahaan, pengeluaran modal,

kebutuhan tambahan persediaan dan piutang, pola pengurangan hutang dan

masih banyak faktor lain yang mempengaruhi posisi kas perusahaan harus

dipertimbangkan dalam analisis kebijakan dividen. Dividen merupakan ca sh outflow, maka semakin kuat posisi kas perusahaan akan semakin besar kemampuan perusahaan untuk membayar dividen. Meskipun perusahaan dapat

memperoleh laba yang tinggi namun apabila posisi kas menunjukkan keadaan

yang tidak begitu baik, perusahaan mungkin tidak dapat membayar dividen.

Posisi kas yang benar-benar tersedia bagi para pemegang saham akan

commit to user

31

Free ca sh flow (aliran kas bebas) adalah ca sh flow yang tersedia untuk dibagikan kepada investor setelah perusahaan melakukan investasi pada fixed a sset dan working ca pita l yang diperlukan untuk mempertahankan kelangsungan usahanya (Sartono, 2001: 101). Dengan kata lain, free ca sh flow

adalah kas yang tersedia di atas kebutuhan investasi yang profita ble. Free ca sh flow ini sebenarnya merupakan hak pemegang saham. Free ca sh flow

digunakan untuk membayar bunga dan hutang kepada kreditur, membayar

dividen pada pemegang saham, dan membeli kembali saham perusahan dan

saham di pasar saham. Jika tidak ada kepastian yang besar dalam peramalan

free ca sh flow, maka yang terbaik adalah bersikap konservatif dan menetapkan dividen tunai masa berjalan yang rendah.

Free ca sh flow inilah yang sering menjadi pemicu timbulnya perbedaan kepentingan antara pemegang saham dan manajer. Sedangkan

ketika free ca sh flow tersedia, manajer disinyalir akan menghamburkan free ca sh flow tersebut sehingga terjadi inefisiensi dalam perusahaan atau akan menginvestasikan free ca sh flow dengan return yang kecil. Menurut Sartono (2001:11), salah satu cara yang digunakan untuk mengendalikan konflik

keagenan adalah dengan membayarkan dividen dalam jumlah besar sehingga

commit to user

32

G. Growth Opportunities

Menurut Riyanto (1994), semakin cepat tingkat pertumbuhan suatu

perusahaan, semakin besar kebutuhan dana di waktu mendatang untuk

membiayai pertumbuhannya. Perusahaan tersebut biasanya akan lebih senang

untuk menahan pendapatannya daripada dibayarkan sebagai dividen dengan

mengingat batasan-batasan biayanya. Apabila perusahaan telah mencapai

tingkat pertumbuhan sedemikian rupa sehingga perusahaan telah well esta blished, dimana kebutuhan dananya dapat dipenuhi dengan dana yang berasal dari pasar modal atau sumber dana eksternal lainnya, maka

keadaannya adalah berbeda. Dalam hal yang demikian perusahaan dapat

menetapkan dividend pa yout ratio yang tinggi.

Teori free ca sh flow hypothesis yang disampaikan oleh Jensen (1986) menyebutkan bahwa perusahaan dengan kesempatan pertumbuhan yang lebih

tinggi akan memiliki free ca sh flow yang rendah karena sebagian besar dana yang ada digunakan untuk investasi pada proyek yang memiliki nilai Net Present Va lue (NPV) yang positif sehingga perusahaan yang kesempatan pertumbuhannya tinggi cenderung membayar dividen yang rendah. Adanya

hubungan yang negatif antara kesempatan pertumbuhan dengan dividen

tersebut sesuai dengan pendapat Myers dan Majluf (1984) dalam Al-Malkawi

(2009) bahwa perusahaan yang memiliki kesempatan pertumbuhan yang

tinggi akan membayar dividen yang rendah daripada perusahaan yang

commit to user

33 Smith dan Watts (1992) & Gaver dan Gaver (1993) dalam

Mahadwartha (2002) menemukan bahwa perusahaan high growth

mempunyai dividend yang rendah. Perusahaan high growth mempunyai kesempatan investasi yang lebih tinggi daripada perusahaan low growth

sehingga memerlukan dana yang cukup besar untuk investasi. Mencari dana

internal akan lebih mudah dibandingkan dengan mencari pendanaan eksternal

(levera ge dan atau penerbitan ekuitas baru) sehingga penggunaan dana internal yang tinggi akan mengurangi porsi ea rnings yang dibagikan sebagai dividen.

Dalam penelitian ini, growth opportunities diproksikan dengan rasio

ma rket to book va lue of equity. Rasio ma rket to book va lue of equity adalah perbandingan antara nilai pasar (ma rket va lue) saham beredar dan nilai buku ekuitas (book va lue). Menurut Jogiyanto (2008:125), nilai pasar adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh

pelaku pasar. Nilai pasar ini ditentukan oleh permintaan dan penawaran

saham bersangkutan di pasar bursa. Sedangkan nilai buku adalah nilai yang

dicatat pada saat saham dijual oleh perusahaan. Dengan mengetahui nilai

pasar dan nilai buku, pertumbuhan perusahaan dapat diketahui (Jogiyanto,

2008:117). Smith dan Watts (1992) juga Gaver dan Gaver (1993) dalam

Jogiyanto (2008:117) menggunakan rasio nilai pasar dibagi dengan nilai buku

untuk mengukur pertumbuhan perusahaan. Perusahaan yang mengalami

pertumbuhan mempunyai rasio lebih besar dari satu yang berarti pasar

commit to user

34 Rasio ini memberikan sinyal kepada investor tentang bagaimana kinerja

perusahaan dalam memperoleh modal dan prospeknya di masa yang akan

datang. Apabila suatu perusahaan dapat memanfaatkan modalnya dengan

baik dalam menjalankan usaha, maka semakin besar kemungkinan

perusahaan tersebut untuk tumbuh. Rasio ini dapat diperoleh dengan

mengalikan jumlah lembar saham beredar dengan harga penutupan saham

terhadap total ekuitas.

H. F inancial Leverage

Menurut Sartono (2001:120), fina ncia l levera ge menunjukkan proporsi atas penggunaan hutang untuk membiayai investasinya. Dalam penelitian ini,

financia l levera ge diproksikan dengan Debt to Equity Ratio. Debt to Equity Ra tio (DER)mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang

digunakan untuk membayar hutang (Sartono, 2001). Semakin besar Debt to Equity Ratio menandakan struktur permodalan usaha lebih banyak memanfaatkan hutang dibandingkan dengan ekuitas. Jika perusahaan

menggunakan hutang semakin banyak, maka semakin besar beban tetap yang

berupa bunga dan angsuran pinjaman pokok yang harus dibayar. Apabila

perusahaan menentukan bahwa pelunasan hutangnya akan diambilkan dari

laba ditahan, berarti perusahaan harus menahan sebagian besar dari

pendapatannya untuk keperluan tersebut, sehingga hanya sebagian kecil

commit to user

35 perusahaan harus menetapkan dividend pa yout ratio yang rendah (Riyanto,1994).

I. F irm Size

Besar kecilnya perusahaan (firm size) merupakan salah satu faktor yang dapat dipertimbangkan investor dalam melakukan investasi. Ukuran

untuk menentukan firm size adalah dengan log natural dari total aset (Crutchley dan Hansen, 1989) dalam Nuringsih (2005). Total aset merupakan

jumlah keseluruhan kekayaan perusahaan baik dalam bentuk kas, investasi,

maupun aktiva tetap. Suatu perusahaan besar yang sudah mapan akan

memiliki akses yang mudah menuju pasar modal, sementara perusahaan yang

baru dan yang masih kecil akan mengalami banyak kesulitan untuk memiliki

akses ke pasar modal. Karena kemudahan akses ke pasar modal cukup berarti

untuk fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih

besar, sehingga perusahaan mampu memiliki rasio pembayaran dividen yang

lebih tinggi daripada perusahaan kecil. Tujuan pembayaran dividen yang

tinggi ini untuk menjaga reputasi perusahaan di kalangan investor. Sebaliknya

pada perusahaan yang memiliki aset rendah akan membagikan dividen yang

rendah. Logika ini dikarenakan profit dialokasikan pada laba ditahan yang

digunakan untuk menambah aset. Berdasarkan alasan ini perusahaan

commit to user

36

J. Penelitian Terdahulu

Westri (2008) meneliti tentang pengaruh kepemilikan manajerial dan

kepemilikan institusional terhadap kebijakan dividen dan kebijakan hutang

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2003-2007. Hasil penelitian ini menemukan bahwa kepemilikan manajerial

dan kepemilikan institusional tidak berpengaruh terhadap kebijakan dividen

dan kebijakan hutang. Dalam penelitian ini kepemilikan institusional memiliki

pengaruh positif namun tidak signifikan terhadap kebijakan dividen. Hasil

penelitian ini juga menunjukkan bahwa firm size berpengaruh positif dan signifikan terhadap kebijakan dividen dan growth berpengaruh negatif dan signifikan terhadap kebijakan dividen, namun variabel firm size dan growth

tidak berpengaruh signifikan terhadap kebijakan hutang perusahaan.

Rosdini (2009) meneliti tentang pengaruh free ca sh flow terhadap

dividend pa yout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2000-2002. Hasil penelitian ini menunjukkan bahwa free ca sh flow berpengaruh positif dan signifikan terhadap dividend pa yout ratio.

Penelitian yang dilakukan oleh Nuringsih (2005) meneliti tentang

pengaruh kepemilikan manajerial, kebijakan utang, ROA dan ukuran

perusahaan terhadap kebijakan dividen pada perusahaan manufaktur yang

terdaftar di Bursa Efek Jakarta tahun 1995-1996. Hasil penelitian ini

menunjukkan bahwa kepemilikan manajerial berpengaruh positif dan

commit to user

37 berpengaruh negatif dan signifikan terhadap kebijakan dividen, variabel firm size berpengaruh positif terhadap kebijakan dividen namun tidak signifikan.

Penelitian Istiqomah (2006) yang berjudul “Analisis Interdependensi

Kepemilikan Manajerial, Kebijakan Hutang, Kebijakan Dividen dan

Kepemilikan Institusional dalam Teori Keagenan”. Penelitian ini

mengembangkan empat model penelitian dengan menggunakan teknik 2SLS

(2 Sta ge Lea st Squa re). Hasil pengujian model yang pertama menunjukkan bahwa kebijakan hutang dan kepemilikan institusional berpengaruh negatif

terhadap kepemilikan manajerial, sedangkan kebijakan dividen berpengaruh

positif terhadap kepemilikan manajerial. Hasil pengujian variabel kontrol

didapatkan hasil bahwa risiko bisnis dan investment berpengaruh negatif terhadap kepemilikan manajerial. Hasil pengujian model yang kedua

menunjukkan bahwa kepemilikan manajerial, kebijakan dividen dan

kepemilikan institusional berpengaruh negatif terhadap kebijakan hutang.

Hasil pengujian variabel kontrol didapatkan hasil bahwa risiko bisnis

berpengaruh positif terhadap kebijakan hutang, ROA berpengaruh negatif

terhadap kebijakan hutang dan fixed a sset tidak berpengaruh terhadap kebijakan hutang. Hasil pengujian model yang ketiga menunjukkan bahwa

kebijakan hutang berpengaruh negatif terhadap kebijakan dividen, sedangkan

kepemilikan manajerial dan kepemilikan institusional berpengaruh positif

terhadap kebijakan dividen. Hasil pengujian variabel kontrol didapatkan hasil

commit to user

38

growth memiliki pengaruh positif namun tidak signifikan terhadap kebijakan dividen. Model persamaan yang keempat menunjukkan bahwa kepemilikan

manajerial dan kebijakan hutang berpengaruh negatif terhadap kepemilikan

institusional, sedangkan kebijakan dividen tidak berpengaruh terhadap

kepemilikan institusional. Hasil pengujian variabel kontrol didapatkan hasil

bahwa ROA berpengaruh negatif terhadap kepemilikan institusional

sedangkan size dan beta tidak berpengaruh terhadap kepemilikan institusional.

Penelitian yang dilakukan oleh Chasanah (2008) meneliti faktor-faktor

yang mempengaruhi Dividend Pa yout Ratio pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2004-2006 dengan menggunakan enam variabel

independen, yaitu: Debt to Tota l Asset (DTA), ca sh ratio, ukuran perusahaan,

Return On Asset (ROA), kepemilikan institusional, dan growth. Hasil penelitian ini menunjukkan bahwa Debt To Tota l Asset (DTA) berpengaruh positif dan tidak signifikan terhadap Dividen Pa yout Ratio (DPR), Ca sh Ratio

berpengaruh negatif dan tidak signifikan terhadap Dividen Pa yout Ratio (DPR), ukuran perusahaan berpengaruh positif dan signifikan terhadap

Dividen Pa yout Ratio (DPR), Return On Asset (ROA) berpengaruh positif dan signifikan terhadap Dividen Pa yout Ratio (DPR), kepemilikan institusional berpengaruh positif dan signifikan terhadap Dividen Pa yout Ratio (DPR), Growth berpengaruh negatif dan signifikan terhadap Dividen Pa yout Ratio (DPR).

Hatta (2002) meneliti faktor-faktor yang berpengaruh terhadap

commit to user

39

size, insider ownership, jumlah pemegang saham biasa, free ca sh flow, dan

growth terhadap kebijakan dividen. Variabel FS dan firm size berpengaruh positif dan signifikan terhadap dividend pa yout ratio. Sedangkan variabel free ca sh flow dan growth berpengaruh negatif dan tidak signifikan terhadap

dividend pa yout ratio, variabel jumlah pemegang saham biasa dan insider ownership berpengaruh positif dan tidak signifikan terhadap dividend pa yout ratio.

Kouki dan Guizani (2009) meneliti tentang struktur kepemilikan dan

kebijakan dividen pada perusahaan-perusahaan di Tunisia tahun 1995-2001.

Hasil penelitian ini menunjukkan bahwa variabel free ca sh flow, growth opportunities dan ownership concentration berpengaruh positif dan signifikan terhadap kebijakan dividen. Sedangkan variabel fina ncia l levera ge, firm size,

institusiona l ownership dan state ownership berpengaruh negatif dan signifikan terhadap kebijakan dividen.

Amidu dan Abor (2006) meneliti tentang pengaruh profita bility, risk, ca sh flow, ta x, institusiona l holding, growth dan market to book va lue

terhadap dividend pa yout ratio pada perusahaan di Ghana tahun 1998-2003. Hasil penelitian ini menemukan bahwa profita bility, cash flow, dan ta x

berpengaruh positif terhadap dividend pa yout ratio. Sedangkan risk, institusiona l holding, growth dan ma rket to book va lue berpengaruh negatif terhadap dividend pa yout ratio.

Han, Lee dan Suk (1999) meneliti pengaruh institusiona l ownership