ANALISIS DAMPAK GUNCANGAN VARIABEL MAKRO

TERHADAP INVESTASI BISNIS PROPERTI DI INDONESIA

OLEH

SITI MURTININGSIH H14054095

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

SITI MURTININGSIH. Analisis Dampak Guncangan Variabel Makro terhadap Investasi Bisnis Properti di Indonesia (dibimbing oleh ALLA ASMARA).

Saat ini perekonomian dunia sedang dihadapkan pada masalah krisis keuangan global. Krisis tersebut berasal dari Amerika yang bermula dari kebijakan penyaluran kredit terhadap masyarakat yang tidak layak untuk diberikan kredit (subprime) pada tahun 2001. Ketika terjadi kenaikan suku bunga kredit perumahan pada tahun 2006, hal ini memicu terjadinya kegagalan dalam pembayaran serta peningkatan secara tajam angka kredit macet pada sektor perumahan subprime tersebut. Imbas dari kejadian ini tentu saja terhadap sektor perbankan yang melakukan pembiayaan terhadap pembangunan properti. Kemudian berimbas ke sektor-sektor ekonomi lainnya sehingga mengguncang perekonomian negara besar seperti Amerika. Berdasarkan pengalaman tersebut, menunjukkan bahwa sektor properti sangat rentan terhadap guncangan ekonomi serta dampak negatifnya mampu meruntuhkan perekonomian suatu negara.

Sektor properti merupakan salah satu indikator bangkitnya kondisi makroekonomi suatu negara. Pembangunan properti yang naik cukup pesat menandakan mulai adanya perbaikan ekonomi yang signifikan ke arah masa depan yang lebih baik. Hal ini karena sektor properti telah menjadi kebutuhan primer bagi masyarakat Indonesia. Tingginya permintaan tentu saja akan berimplikasi pada pertumbuhan industri properti. Terbukanya peluang bisnis properti secara otomatis memberi peluang bagi bisnis-bisnis pendukung seperti konsultan, pialang, agen-agen properti dan industri yang menopang bisnis properti seperti industri semen, cat, besi, kayu, dan sebagainya. Sehingga bergairahnya bisnis properti akan mampu menciptakan kesempatan kerja serta meningkatkan pertumbuhan ekonomi. Sebaliknya kehancuran bisnis properti juga merupakan kehancuran bagi sektor-sektor terkait lainnya seperti perbankan, bursa saham, industri-industri penopang properti serta kehancuran sektor ekonomi. Oleh karena itu penulis merasa diperlukannya suatu penelitian mengenai bisnis properti di Indonesia serta keterkaitannya terhadap guncangan-guncangan variabel makro.

Penelitian ini bertujuan untuk mengetahui dampak guncangan variabel makro terhadap bisnis properti serta dampak guncangan bisnis properti terhadap perekonomian di Indonesia. Sebelumnya dilakukan analisis untuk mengetahui variabel makro apa saja yang berpengaruh secara signifikan terhadap investasi bisnis properti. Data yang digunakan dalam penelitian ini adalah data time series

Correction Model (VECM). Kedua metode tersebut dapat dilakukan dengan menggunakan program Eviews 4.1 dan Microsoft Excel.

Hasil penelitian menunjukkan bahwa dari 8 variabel yang digunakan dalam penelitian ini, 3 diantaranya berpengaruh secara signifikan terhadap investasi bisnis properti. Variabel-variabel tersebut adalah nilai kapitalisasi proyek properti, laju inflasi dan Non Perform Loan (NPL). Sementara variabel indeks harga saham gabungan, suku bunga SBI, pertumbuhan ekonomi, nilai tukar nominal dan total kredit properti tidak berpengaruh secara signifikan terhadap investasi bisnis properti. Dampak guncangan yang terjadi pada variabel makro hampir semua direspon negatif oleh bisnis properti kecuali guncangan yang terjadi terhadap pertumbuhan ekonomi, laju inflasi, total kredit properti serta nilai kapitalisasi proyek properti itu sendiri yang direspon positif. Sementara itu perekonomian nasional merespon fluktuatif guncangan yang terjadi pada bisnis properti.

ANALISIS DAMPAK GUNCANGAN VARIABEL MAKRO

TERHADAP INVESTASI BISNIS PROPERTI DI INDONESIA

Oleh

SITI MURTININGSIH H14054095

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi : Analisis Dampak Guncangan Variabel Makro terhadap Investasi Bisnis Properti di Indonesia

Nama : Siti Murtiningsih NIM : H14054095

Menyetujui, Dosen Pembimbing

Alla Asmara, S.Pt, M.Si NIP 19703113 199702 1 001

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, M.S NIP 19641023 198903 2 002

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2009

RIWAYAT HIDUP

Penulis bernama Siti Murtiningsih lahir pada tanggal 23 Juni 1987 di Lamongan, sebuah kota kecil yang berada di Provinsi Jawa Timur. Penulis anak terakhir dari 3 bersaudara, dari pasangan Joyo (Alm.) dan Rus Sholikhah. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SDN Pagelaran 1 Ciomas, kemudian melanjutkan ke SLTP Negeri 2 Ciomas dan lulus pada tahun 2002. Pada tahun yang sama penulis diterima di SMU Negeri 5 Bogor dan lulus pada tahun 2005.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT atas segala rahmat, nikmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skrpsi ini. Judul skripsi ini adalah ”Analisis Dampak Guncangan Variabel Makro terhadap Investasi Bisnis Properti di Indonesia”. Penulisan skripsi ini sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penulis menyadari bahwa skripsi ini tidak akan tersusun dan terselesaikan dengan baik tanpa bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu hingga terselesaikannya skripsi ini. Ucapan terima kasih tersebut diantaranya ditujukan kepada:

1. Alla Asmara, S.Pt, M.Si. selaku dosen pembimbing yang telah banyak memberikan bantuan dan saran dalam penyusunan skripsi ini.

2. Tanti Novianti, M.Si. selaku dosen penguji utama yang telah memberikan masukan serta saran dalam perbaikan penulisan skripsi ini.

3. Tony Irawan, M.App.Ec. selaku dosen penguji komisi pendidikan yang telah banyak memberikan saran dalam perbaikan penulisan skripsi ini.

4. Kedua orang tua penulis, Joyo (Alm) dan Rus Sholikhah atas kasih sayang, do‟a, dukungan materi dan non materi yang telah diberikan kepada penulis hingga saat ini.

5. Saudara-saudara penulis Kak Wandi, Kak Sur, Mbak Sri, Mas Ji dan Mas Rom terimakasih atas dukungan, do‟a, dan perhatian yang telah dberikan kepada penulis.

7. Bapak Toruson di Pusat Studi Properti Indonesia, terimakasih atas bantuan dan data-data yang telah diberikan kepada penulis.

8. Teman-teman IE 42; Lala, Lina, Tias Arum, Ciput, Tia R, Uci, Diana, Fitri, Vivi, Maryam. Terimakasih atas kebersamaan, keceriaan dan persahabatan yang telah terjalin selama 3 tahun ini.

9. Chandra, Regy, dan Triyanto atas saran, dukungan dan kebersamaan selama menyelesaikan penulisan skripsi ini.

10.Rethna Hessie dan Devita Ristanti, terimakasih atas kebersamaan dan persahabatan selama ini.

11.Teman-teman minor Arsitektur Lanskap 42; Agnes, Riana, Rani, Hepi, Icha, Saad, Farida.

12.Teman-teman FORSIE 42; Iqbal V, Nazrul, Indra, Rian Co, Lukman, Tara, Dani, serta teman-teman IE 42 lainnya yang tidak dapat disebutkan satu persatu.

13.Semua pihak yang telah membantu demi kelancaran skripsi ini. Terimakasih banyak.

Bogor, September 2009

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI... ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 10

2.1. Definisi Bisnis ... 10

2.1.1. Definisi dan Istilah Properti ... 10

2.1.2. Definisi Bisnis Properti ... 13

2.2. Teori Investasi ... 14

2.3. Teori Kredit ... 15

2.3.1. Definisi Kredit Properti ... 16

2.4. Penelitian Terdahulu ... 17

2.5. Kerangka Pemikiran ... 20

2.6. Hipotesis ... 23

III. METODE PENELITIAN ... 24

3.1. Jenis dan Sumber Data ... 24

3.2. Metode Analisis dan Pengolahan Data ... 25

3.2.1. Uji Akar Unit (Unit Root Test) ... 25

3.2.2. Penetapan Lag Optimal ... 25

3.2.3. Vector Auto Regression (VAR) ... 26

3.2.4. Uji Kointegrasi (Cointegration Test) ... 28

ANALISIS DAMPAK GUNCANGAN VARIABEL MAKRO

TERHADAP INVESTASI BISNIS PROPERTI DI INDONESIA

OLEH

SITI MURTININGSIH H14054095

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

SITI MURTININGSIH. Analisis Dampak Guncangan Variabel Makro terhadap Investasi Bisnis Properti di Indonesia (dibimbing oleh ALLA ASMARA).

Saat ini perekonomian dunia sedang dihadapkan pada masalah krisis keuangan global. Krisis tersebut berasal dari Amerika yang bermula dari kebijakan penyaluran kredit terhadap masyarakat yang tidak layak untuk diberikan kredit (subprime) pada tahun 2001. Ketika terjadi kenaikan suku bunga kredit perumahan pada tahun 2006, hal ini memicu terjadinya kegagalan dalam pembayaran serta peningkatan secara tajam angka kredit macet pada sektor perumahan subprime tersebut. Imbas dari kejadian ini tentu saja terhadap sektor perbankan yang melakukan pembiayaan terhadap pembangunan properti. Kemudian berimbas ke sektor-sektor ekonomi lainnya sehingga mengguncang perekonomian negara besar seperti Amerika. Berdasarkan pengalaman tersebut, menunjukkan bahwa sektor properti sangat rentan terhadap guncangan ekonomi serta dampak negatifnya mampu meruntuhkan perekonomian suatu negara.

Sektor properti merupakan salah satu indikator bangkitnya kondisi makroekonomi suatu negara. Pembangunan properti yang naik cukup pesat menandakan mulai adanya perbaikan ekonomi yang signifikan ke arah masa depan yang lebih baik. Hal ini karena sektor properti telah menjadi kebutuhan primer bagi masyarakat Indonesia. Tingginya permintaan tentu saja akan berimplikasi pada pertumbuhan industri properti. Terbukanya peluang bisnis properti secara otomatis memberi peluang bagi bisnis-bisnis pendukung seperti konsultan, pialang, agen-agen properti dan industri yang menopang bisnis properti seperti industri semen, cat, besi, kayu, dan sebagainya. Sehingga bergairahnya bisnis properti akan mampu menciptakan kesempatan kerja serta meningkatkan pertumbuhan ekonomi. Sebaliknya kehancuran bisnis properti juga merupakan kehancuran bagi sektor-sektor terkait lainnya seperti perbankan, bursa saham, industri-industri penopang properti serta kehancuran sektor ekonomi. Oleh karena itu penulis merasa diperlukannya suatu penelitian mengenai bisnis properti di Indonesia serta keterkaitannya terhadap guncangan-guncangan variabel makro.

Penelitian ini bertujuan untuk mengetahui dampak guncangan variabel makro terhadap bisnis properti serta dampak guncangan bisnis properti terhadap perekonomian di Indonesia. Sebelumnya dilakukan analisis untuk mengetahui variabel makro apa saja yang berpengaruh secara signifikan terhadap investasi bisnis properti. Data yang digunakan dalam penelitian ini adalah data time series

Correction Model (VECM). Kedua metode tersebut dapat dilakukan dengan menggunakan program Eviews 4.1 dan Microsoft Excel.

Hasil penelitian menunjukkan bahwa dari 8 variabel yang digunakan dalam penelitian ini, 3 diantaranya berpengaruh secara signifikan terhadap investasi bisnis properti. Variabel-variabel tersebut adalah nilai kapitalisasi proyek properti, laju inflasi dan Non Perform Loan (NPL). Sementara variabel indeks harga saham gabungan, suku bunga SBI, pertumbuhan ekonomi, nilai tukar nominal dan total kredit properti tidak berpengaruh secara signifikan terhadap investasi bisnis properti. Dampak guncangan yang terjadi pada variabel makro hampir semua direspon negatif oleh bisnis properti kecuali guncangan yang terjadi terhadap pertumbuhan ekonomi, laju inflasi, total kredit properti serta nilai kapitalisasi proyek properti itu sendiri yang direspon positif. Sementara itu perekonomian nasional merespon fluktuatif guncangan yang terjadi pada bisnis properti.

ANALISIS DAMPAK GUNCANGAN VARIABEL MAKRO

TERHADAP INVESTASI BISNIS PROPERTI DI INDONESIA

Oleh

SITI MURTININGSIH H14054095

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi : Analisis Dampak Guncangan Variabel Makro terhadap Investasi Bisnis Properti di Indonesia

Nama : Siti Murtiningsih NIM : H14054095

Menyetujui, Dosen Pembimbing

Alla Asmara, S.Pt, M.Si NIP 19703113 199702 1 001

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, M.S NIP 19641023 198903 2 002

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2009

RIWAYAT HIDUP

Penulis bernama Siti Murtiningsih lahir pada tanggal 23 Juni 1987 di Lamongan, sebuah kota kecil yang berada di Provinsi Jawa Timur. Penulis anak terakhir dari 3 bersaudara, dari pasangan Joyo (Alm.) dan Rus Sholikhah. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SDN Pagelaran 1 Ciomas, kemudian melanjutkan ke SLTP Negeri 2 Ciomas dan lulus pada tahun 2002. Pada tahun yang sama penulis diterima di SMU Negeri 5 Bogor dan lulus pada tahun 2005.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT atas segala rahmat, nikmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skrpsi ini. Judul skripsi ini adalah ”Analisis Dampak Guncangan Variabel Makro terhadap Investasi Bisnis Properti di Indonesia”. Penulisan skripsi ini sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penulis menyadari bahwa skripsi ini tidak akan tersusun dan terselesaikan dengan baik tanpa bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu hingga terselesaikannya skripsi ini. Ucapan terima kasih tersebut diantaranya ditujukan kepada:

1. Alla Asmara, S.Pt, M.Si. selaku dosen pembimbing yang telah banyak memberikan bantuan dan saran dalam penyusunan skripsi ini.

2. Tanti Novianti, M.Si. selaku dosen penguji utama yang telah memberikan masukan serta saran dalam perbaikan penulisan skripsi ini.

3. Tony Irawan, M.App.Ec. selaku dosen penguji komisi pendidikan yang telah banyak memberikan saran dalam perbaikan penulisan skripsi ini.

4. Kedua orang tua penulis, Joyo (Alm) dan Rus Sholikhah atas kasih sayang, do‟a, dukungan materi dan non materi yang telah diberikan kepada penulis hingga saat ini.

5. Saudara-saudara penulis Kak Wandi, Kak Sur, Mbak Sri, Mas Ji dan Mas Rom terimakasih atas dukungan, do‟a, dan perhatian yang telah dberikan kepada penulis.

7. Bapak Toruson di Pusat Studi Properti Indonesia, terimakasih atas bantuan dan data-data yang telah diberikan kepada penulis.

8. Teman-teman IE 42; Lala, Lina, Tias Arum, Ciput, Tia R, Uci, Diana, Fitri, Vivi, Maryam. Terimakasih atas kebersamaan, keceriaan dan persahabatan yang telah terjalin selama 3 tahun ini.

9. Chandra, Regy, dan Triyanto atas saran, dukungan dan kebersamaan selama menyelesaikan penulisan skripsi ini.

10.Rethna Hessie dan Devita Ristanti, terimakasih atas kebersamaan dan persahabatan selama ini.

11.Teman-teman minor Arsitektur Lanskap 42; Agnes, Riana, Rani, Hepi, Icha, Saad, Farida.

12.Teman-teman FORSIE 42; Iqbal V, Nazrul, Indra, Rian Co, Lukman, Tara, Dani, serta teman-teman IE 42 lainnya yang tidak dapat disebutkan satu persatu.

13.Semua pihak yang telah membantu demi kelancaran skripsi ini. Terimakasih banyak.

Bogor, September 2009

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI... ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 10

2.1. Definisi Bisnis ... 10

2.1.1. Definisi dan Istilah Properti ... 10

2.1.2. Definisi Bisnis Properti ... 13

2.2. Teori Investasi ... 14

2.3. Teori Kredit ... 15

2.3.1. Definisi Kredit Properti ... 16

2.4. Penelitian Terdahulu ... 17

2.5. Kerangka Pemikiran ... 20

2.6. Hipotesis ... 23

III. METODE PENELITIAN ... 24

3.1. Jenis dan Sumber Data ... 24

3.2. Metode Analisis dan Pengolahan Data ... 25

3.2.1. Uji Akar Unit (Unit Root Test) ... 25

3.2.2. Penetapan Lag Optimal ... 25

3.2.3. Vector Auto Regression (VAR) ... 26

3.2.4. Uji Kointegrasi (Cointegration Test) ... 28

3.2.6. Uji Kausalitas Granger (Granger Causality Test) ... 29

3.2.7. Variance Decomposition (VD) ... 30

3.2.8. Impulse Respons Function (IRF) ... 30

3.3. Model Persamaan ... 31

3.4. Alur Metode Analisis dan Pengolahan Data ... 32

IV. GAMBARAN UMUM ... 34

4.1. Gambaran Umum Sektor Properti Pasca Krisis ... 34

4.2. Gambaran Umum Variabel Makro ... 36

4.2.1. Pertumbuhan Ekonomi ... 37

4.2.2. Laju Inflasi ... 38

4.2.3. Suku Bunga SBI ... 38

4.2.4. Nilai Tukar ... 39

4.2.5. Indeks Harga Saham Gabungan ... 40

V. HASIL DAN PEMBAHASAN ... 42

5.1. Pengaruh Variabel Makro terhadap Investasi Bisnis Properti ... 42

5.1.1. Hasil Uji Akar Unit (Unit Root Test) ... 42

5.1.2. Lag Optimal ... 44

5.1.3. Uji Kointegrasi (Cointegation Test) ... 45

5.1.4. Estimasi Vector Error Correction Model (VECM) ... 46

5.1.5. Uji Kausalitas Granger (Granger Causality Test) ... 49

5.1.6. Variance Decomposition (VD) ... 51

5.1.7. Impulse Respons Function (IRF) ... 53

5.2. Implikasi Kebijakan ... 62

VI. KESIMPULAN DAN SARAN ... 65

6.1. Kesimpulan ... 65

6.2. Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

Nomor Halaman

1.1. Nilai Konstruksi yang Dilengkapi Dengan Tipe Konstruksi ... 2 3.1. Data Penelitian ... 24 4.1. Proyek Pembangunan Properti ... 36 5.1. Uji Stasioneritas Data pada Level ... 43 5.2. Uji Stasioneritas Data pada First Difference ... 44 5.3. Penetapan Lag Optimum ... 45 5.4. Uji Kointegrasi ... 46 5.5. Estimasi VECM ... 47 5.6. Hasil Uji Kausalitas Granger (Granger Cusality Test) ... 50 5.7. Hasil Variance Decomposition Nilai Kapitalisasi Proyek Properti. 52 5.8. Hasil Variance Decomposition Nilai Kapitalisasi Proyek Properti

DAFTAR GAMBAR

Nomor Halaman 1.1. Perkembangan Realisasi Kredit Perbankan Terhadap

Properti Nasional 2006-2007 ... 5 1.2. Tingkat Hunian/Penyerapan Properti Komersial ... 6 2.1. Konsep Real Estat, Properti Riil, dan Properti Individu ... 13 2.2. Grafik Investasi ... 15 2.3. Kurva Permintaan dan Penawaran Kredit ... 16 2.4. Kerangka Pemikiran ... 22 3.1. Alur Metode Analisis dan Pengolahan Data ... 33 4.1. Perkembangan Variabel Pertumbuhan Ekonomi, Suku Bunga

DAFTAR LAMPIRAN

Nomor Halaman 1. Uji Stasioner Data pada Tingkat Level... 71 2. Uji Stasioner Data pada Tingkat First Difference... 73 3. Penetapan Lag Optimum ... 75 4. Uji Stabilitas VAR ... 76 5. Uji Kointegrasi dengan Asumsi 3 ... 77 6. Uji Kausalitas Granger ... 78 7. Estimasi VECM ... 80 8. Variance Decomposition (VD) Nilai Kapitalisasi Proyek Properti .... 85

I. PENDAHULUAN

1.1Latar Belakang

Pertumbuhan ekonomi Indonesia yang tumbuh sekitar 5 % pada tahun-tahun terakhir ini sangatlah ditunjang oleh pertumbuhan sektor riil salah satunya yaitu sektor bangunan yang mencakup industri properti. Sektor riil khususnya industri properti merupakan salah satu indikator bangkitnya kondisi makroekonomi suatu negara. Di negara-negara maju dan berkembang, pembangunan dan bisnis properti tumbuh dengan pesat. Sementara itu di negara yang sedang mengalami keterpurukan ekonomi ataupun negara-negara berkembang seperti Indonesia, pembangunan properti yang naik cukup pesat menandakan mulai adanya perbaikan ekonomi yang signifikan ke arah masa depan yang lebih baik (Rafitas, 2005). Perbaikan ini ditandai dengan banyaknya pembangunan proyek yang ada di kota-kota besar khususnya di DKI Jakarta dan kota-kota besar lainnya baik yang bersifat komersial, industrial, hunian ataupun investasi jangka panjang yang akan mendatangkan tambahan devisa yang besar bagi negara dan memberikan peluang kerja yang cukup berarti bagi masyarakat Indonesia.

tentu saja akan berimplikasi pada pertumbuhan industri properti yang nantinya akan mempengaruhi kegiatan ekonomi dan perkembangan ekonomi nasional.

Properti tergolong dalam sektor konstruksi yang merupakan salah satu sektor potensial bagi pembangunan nasional karena mampu mendatangkan penerimaan pemerintah baik pusat maupun daerah. Sektor properti mampu memberikan dampak berganda (multiplier effect) pada peningkatan kesejahteraan, baik secara langsung (melalui penciptaan lapangan pekerjaan) maupun tidak langsung (melalui kontribusinya terhadap PDB nasional).

Menurut Badan Pusat Statistik pada tahun 2007, sektor konstruksi mampu menyerap tenaga kerja sebesar 4.373.950 jiwa atau 4,6 persen dari total angkatan kerja yang ada di Indonesia. Sementara sumbangan sektor konstruksi terhadap PDB nasional pada tahun 2004 hingga tahun 2008 masing-masing sebesar 6,4 %, 6,5 %, 6,6 %, 6,7 %, 6,8 %. Adapun kontribusi sektor properti terhadap sektor konstruksi dapat dilihat pada Tabel 1.1.

Tabel 1.1 Nilai Konstruksi yang Dilengkapi Dengan Tipe Konstruksi (dalam miliar rupiah)

Tipe Konstruksi 2002 2003 2004 2005 2006 2007

1 Perumahan 4.892 6.156 4.796 7.496 9.305 9.305

2 Non Perumahan 9.653 10.548 18.582 20.701 22.070 23.528

3 Instalasi listrik 1.388 1.099 3.8256 3.175 3.363 3.5634

4 Instalasi gas dan air 194 103 115 432 372 320

5 Jaringan air 317 270 448 488 512 538

6 Jaringan pipa gas 148 314 759 651 649 646

7 Jaringan listrik 666 1.680 1.559 439 1.028 2.406

8 Pembangunan jalan 9.697 10.461 15.084 18.845 19.897 21.008

9 Irigasi/drainase 2.413 2.107 4.976 3.845 4.554 5.393

10 Jaringan listrik dan

telekomunikasi 132 110 21 2.823 1.137 458

11 Bandara, dan

pelabuhan 7289 637 1.441 1.689 1.599 1.513

Total 35.081 39.051 56.005 67.318 71.943 79.391

Tabel 1.1 memperlihatkan nilai pembangunan beberapa tipe konstruksi yang mengalami peningkatan secara signifikan khususnya perumahan dan non perumahan (properti). Hal ini menandakan bahwa investasi di sektor ini terus meningkat dan begitu juga dengan permintaan dari masyarakat. Antara tahun 2002-2007 total sumbangan proyek properti terhadap nilai sektor konstruksi masing-masing sebesar 41,46 %, 42,78 %, 41,74 %, 41,89 %, 43,61 %, 41,36 %. Dari data tersebut dapat diketahui bahwa sektor konstruksi lebih didominasi oleh tipe konstruksi properti daripada tipe konstruksi lainnya. Dengan semakin meningkatnya nilai pembangunan proyek properti maka sumbangan industri properti terhadap PDB akan semakin besar sehingga peranan sektor properti menjadi sangat penting dalam perekonomian.

Adanya dampak keterkaitan ke depan dan ke belakang (forward and backward linkage) pembangunan industri properti dengan berbagai sektor ekonomi lainnya terjadi pada setiap tahapan pembangunan proyek properti. Selain itu pembangunan proyek properti ini juga memiliki manfaat langsung dan tidak langsung. Perlu disadari bahwa untuk membangun ratusan atau ribuan proyek properti dengan kapitalisasi dana yang mencapai puluhan bahkan ratusan triliun rupiah pertahun jelas memerlukan jutaan pekerja, ratusan juta ton semen, puluhan juta kubik pasir, serta bahan-bahan bangunan lainnya. Dapat dibayangkan seberapa besar kesempatan kerja yang tercipta, seberapa banyak angkatan kerja yang terserap serta seberapa banyak industri yang dapat dihidupi oleh pembangunan proyek properti ini.

Berdasarkan uraian-uraian diatas menunjukkan betapa pentingnya peranan sektor properti terhadap perekonomian nasional. Tidak hanya peranannya dalam menyerap tenaga kerja tetapi juga kontribusinya dalam meningkatkan pertumbuhan ekonomi nasional. Keterkaitannya yang besar terhadap sektor-sektor ekonomi lainnya juga membuat bisnis properti memerlukan perlindungan dan pengawasan yang ketat dari berbagai pihak terutama pemerintah. Hal ini bertujuan untuk mencegah terjadinya resiko sistemik akibat kejatuhan sektor properti terhadap sektor-sektor ekonomi lainnya.

1.2Perumusan Masalah

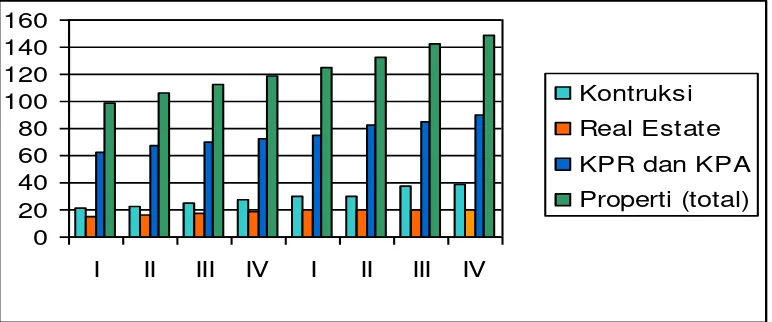

cukup besar (dapat dilihat pada Gambar 1.1). Seperti yang kita ketahui bahwa sebagian besar dana yang ada di sektor perbankan berasal dari dana pihak ketiga atau masyarakat. Biasanya dana tersebut disimpan dalam bentuk tabungan dan deposito yang bersifat jangka pendek. Hal ini bisa menimbulkan ketidaksesuaian jatuh tempo, karena kredit sektor properti umumnya berjangka panjang sedangkan sumber dananya sewaktu-waktu dapat ditarik oleh masyarakat. Ketergantungan terhadap pembiayaan dari perbankan inilah yang membuat bisnis properti di Indonesia sangat dipengaruhi oleh kebijakan-kebijakan bank/lembaga keuangan, otoritas moneter negara (Bank Indonesia), serta lebih jauh lagi dipengaruhi oleh kondisi makroekonomi negara secara keseluruhan. Selain itu, perlu diketahui bahwa pengalaman di negara lain menunjukkan, terpuruknya keuangan suatu negara diawali dengan bangkrutnya bisnis properti. Sedangkan bangkrutnya bisnis properti biasanya ditandai dengan meningkatnya kredit bermasalah dan kredit macet. Oleh karena itu kestabilan ekonomi dan sistem perbankan yang sehat sangat dibutuhkan untuk menyokong pertumbuhan sektor properti.

0

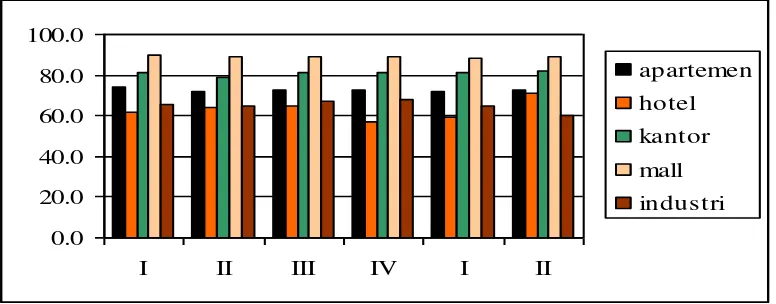

Pada kondisi nyata, seringkali kita melihat di sekeliling kita bangunan-bangunan baru terus bermunculan, baik itu perumahan, apartemen, pusat perbelanjaan, ataupun proyek-proyek properti lainnya. Bisa dikatakan bisnis properti memang tidak pernah sepi. Tingkat pengembalian (Rate of Return) yang besar menjadi salah satu faktor yang menarik investor untuk memasuki bisnis ini. Apalagi harga tanah dan bangunan cenderung terus meningkat sehingga resiko menderita kerugian sangat kecil. Dilihat dari sisi permintaan, bisnis ini memiliki prospek yang menjanjikan di masa yang akan datang, apalagi dengan jumlah penduduk Indonesia yang sebesar itu. Pembangunan proyek properti selalu diperlukan dalam berbagai kegiatan ekonomi, sehingga penawaran yang dilakukan oleh pengembang sebagian besar mampu diserap oleh pasar (seperti yang terlihat pada Gambar 1.2). Hampir semua penawaran proyek properti komersial diserap oleh pasar diatas angka 60 persen. Hal ini dapat dilihat dari tingkat hunian/penyerapan properti yang terjadi di masyarakat seperti yang terlihat pada gambar 1.2.

0.0 20.0 40.0 60.0 80.0 100.0

I II III IV I II

apartemen

hotel

kantor

mall

industri

Sumber : Survei Properti Komersial, 2007

Gambar 1.2 tidak menunjukkan data penyerapan terhadap properti residensial. Tidak berbeda jauh dengan penyerapan pada properti komersial, properti residensial justru memiliki tingkat penyerapan yang lebih tinggi. Bahkan pasokan yang ada pada saat ini belum dapat memenuhi kebutuhan perumahan bagi masyarakat Indonesia. Menurut Kementerian Negara Perumahan Rakyat menyatakan bahwa kebutuhan rumah di Indonesia mencapai 1 juta unit pertahun. Rinciannya adalah 750.000 untuk memenuhi kebutuhan rumah baru akibat pertambahan penduduk, 100.000 unuk mencicil ketertinggalan pasok rumah tahun-tahun sebelumnya dan selebihnya untuk mengganti penduduk perkotaan yang pindah atau akibat terkena proyek bangunan atau karena penyebab lain. Sementara pasokan rumah baru yang ada saat ini kurang dari 1 juta unit pertahun.

Secara historis bisnis properti selalu diwarnai oleh gerakan mengayun keatas dan kebawah secara berulang-ulang. Siklus naik dan turun yang terjadi secara periodik merupakan salah satu karakteristik nyata dari bisnis properti di seluruh dunia. Secara normal selalu ada saat boom, dan saat lesu yang tiba secara bergiliran. Siklus bisnis properti di Indonesia biasanya terjadi dalam kurun waktu 5 tahunan (DPMPP REI, 1995). Hal tersebut tidak menjadi suatu patokan karena bisa saja terjadi lebih lambat/lebih cepat tergantung dari kondisi ekonomi dan kebijakan pemerintah. Walaupun kondisi naik dan turun merupakan sesuatu yang wajar terjadi namun menjaga kestabilan industri properti ini penting dilakukan mengingat keterkaitan industri ini dengan sektor-sektor ekonomi lainnya.

Serikat akibat tingginya angka kredit macet pada sektor perumahan. Diawali oleh kebijakan pemerintah Amerika pada tahun 2001 untuk memberikan fasilitas kredit perumahan terhadap masyarakat yang seharusnya tidak layak untuk mendapatkan kredit perumahan (subprime). Seperti yang kita ketahui bahwa kredit perumahan memiliki jangka waktu/jatuh tempo yang panjang. Permasalahan mulai terjadi ketika pemerintah Amerika mengumumkan kenaikan suku bunga kredit perumahan pada pertengahan tahun 2004. Kredit perumahan yang tidak mampu dibayar oleh masyarakat yang tidak seharusnya mendapatkan kredit tersebut menyebabkan kekurangan likuiditas perbankan. Hal ini kemudian berdampak pada kondisi finansial Amerika Serikat.

Berdasarkan pengalaman terjadinya krisis Subprime Mortgage diatas menunjukkan bahwa bisnis properti sangat mudah dipengaruhi oleh perubahan yang terjadi pada kondisi makroekonomi. Perubahan-perubahan yang terjadi dapat disebabkan oleh kebijakan yang diambil oleh pemerintah ataupun karena adanya faktor eksternal yang mempengaruhi atau menyebabkan perubahan terhadap variabel makro tersebut. Perubahan yang dimaksud dalam penelitian ini selanjutnya akan disebut sebagai guncangan variabel makro.

Atas dasar itulah penulis merasa diperlukannya penelitian mengenai bisnis properti serta keterkaitannya terhadap guncangan ekonomi dan perekonomian Indonesia. Adapun perumusan masalah yang ingin diangkat dalam penelitian ini yaitu:

2. Bagaimana dampak guncangan variabel makro terhadap investasi bisnis properti di Indonesia?

3. Bagaimana dampak guncangan bisnis properti terhadap perekonomian Indonesia.

1.3Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dirumuskan diatas maka tujuan penelitian ini adalah:

1. Untuk menganalisis faktor-faktor apa saja yang mempengaruhi investasi bisnis properti di Indonesia.

2. Untuk menganalisis dampak guncangan variabel makro terhadap invetasi bisnis properti di Indonesia.

3. Menganalisis dampak guncangan bisnis properti terhadap perekonomian Indonesia.

1.4 Manfaat Penelitian

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Definisi Bisnis

Menurut Boone dan Kurtz (2000), bisnis (business) terdiri dari semua aktivitas yang bertujuan mencari laba dan perusahaan yang menghasilkan barang serta jasa yang dibutuhkan oleh sebuah sistem ekonomi. Sementara itu pengertian laba (profit) yaitu imbalan bagi para pelaku bisnis yang mengambil resiko dalam memadukan manusia, teknologi, dan informasi untuk menciptakan serta memasarkan barang yang diinginkan dan jasa yang memuaskan. Bisnis dalam pengertian ekonomi adalah istilah umum yang menggambarkan semua aktifitas dan institusi yang memproduksi barang serta jasa dalam kehidupan sehari-hari. Dari beberapa pendapat di atas dapat disimpulkan bahwa bisnis adalah kegiatan yang dilakukan oleh individu dan sekelompok orang (organisasi) yang menciptakan nilai (create value) melalui penciptaan barang dan jasa (create of good and service) untuk memenuhi kebutuhan masyarakat dan memperoleh keuntungan melalui transaksi.

2.1.1. Definisi dan Istilah Properti

Properti is something that is owned, yaitu sesuatu yang dapat dimiliki atau apa saja yang dapat dijadikan objek kepemilikan. Sementara itu pengertian dari

Real Property is the interest, benefit and rights inherent in the ownership of real

kepemilikan tanah dan bangunan beserta perbaikan yang menyatu terhadapnya

(Rafitas, 2005) . Properti terdiri dari :

a ) Aset berwujud (Tangible Property) yang terdiri dari:

1. Real Property yang terdiri dari tanah, bangunan dan prasarana, serta pengembangan lainnya.

2. Personal Property yang terdiri dari mesin dan peralatan, kendaraan, peralatan kantor, fixtures dan furnitures serta building equipment

b ) Aset tak berwujud (Intangible Property) yang terdiri dari goodwill,personal guarantee, francises, trade mark, patent, dan copy right.

c ) Surat-surat berharga (Marketable Securities) yang terdiri dari saham, tabungan dan promissary notes.

Dalam perkembangannya, real properti yang dibangun dan dikembangkan di muka bumi sesuai dengan pemilik dan pelaksana pembangunannya/pengembang terbagi atas:

1) Properti Primer (Primary), yaitu properti yang dibangun dan dimiliki oleh badan institusi yang tergabung dalam Asosiasi Real Estate Indonesia (REI) sebagai developer anggota REI yang terdiri dari beberapa grup besar properti, konsorsium, dan/atau joint venture.

Bangunan dalam bisnis properti berdasarkan penggunaannya dibagi atas:

1. Bangunan Komersial yang terdiri dari bangunan perkantoran, ruko, pertokoan, serta hotel dan motel.

2. Bangunan Perumahan yang terdiri dari rumah tinggal dan kondominium/apartemen.

3. Bangunan Industri yang terdiri dari industri berat, industri ringan dan gudang, gudang dan kantor, pergudangan, dan industrial parks.

4. Bangunan Fasilitas Umum yang terdiri dari rumah sakit, perguruan tinggi, gedung-gedung pemerintah, dan SPBU/pompa bensin

5. Bangunan Hiburan yang terdiri dari bioskop, lapangan golf, museum, sarana olahraga, convention center, dll.

Real Estat (Real Estate) Konsep Fisik

Properti (Property) Konsep Legal

Sumber : Sidik, 2000

Gambar 2.1 Konsep Real Estat, Properti Riil, dan Properti Individu

2.1.2. Definisi Bisnis Properti

Pengertian mengenai bisnis properti sebagaimana diungkapkan Wurtzebach dalamSaputra (1999) „Property refers to things and objects capable of ownership, that is things and objects that can be used, controlled, or disposed

of by an owner. Real property (and Real Estate, which is treated as synonymous)

consists of physical land plus structures other improvements that are permanently

attached‟. Bisnis properti adalah sebuah usaha yang berkaitan dengan semua hal

yang berwujud kebendaan, terdapat hak atas kepemilikan, dan mempunyai masa waktu dari pemakaian.

2.2. Teori Investasi

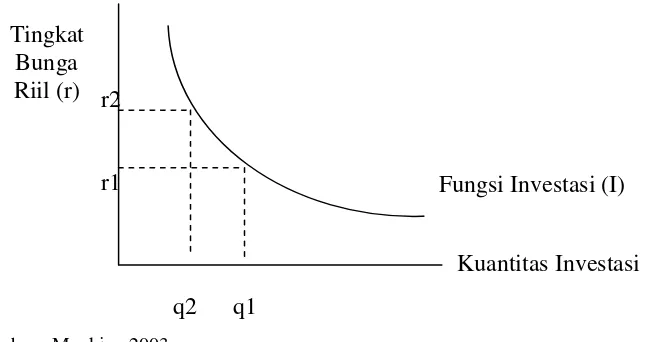

Permintaan terhadap jumlah barang modal bergantung terhadap tingkat bunga yang mengukur biaya dari dana yang digunakan untuk membiayai investasi. Agar proyek investasi menguntungkan, hasilnya (penerimaan dari kenaikan produksi barang dan jasa di masa depan) harus melebihi biayanya (pembayaran untuk dana pinjaman). Jika suku bunga meningkat, maka lebih sedikit proyek investasi yang menguntungkan, dan jumlah barang-barang investasi yang diminta akan turun (Mankiw, 2003).

Dalam membahas peran bunga dalam perekonomian, terdapat dua jenis tingkat bunga yaitu tingkat bunga nominal dan tingkat bunga riil. Tingkat bunga nominal merupakan tingkat bunga yang biasanya dilaporkan dan yang investor bayar untuk meminjam uang. Berikutnya adalah tingkat bunga riil, yaitu tingkat bunga nominal yang dikoreksi karena pengaruh inflasi serta mengukur biaya pinjaman yang sebenarnya, dan dengan demikian menentukan jumlah investasi. Persamaan berikut mengkorelasikan investasi (I) pada tingkat bunga riil (r):

I=I(r)

dari q1 menjadi q2, yang berarti semakin sedikit poyek investasi yang menguntungkan (dapat dilihat pada Gambar 2.2).

r2

r1

q2 q1 Sumber : Mankiw, 2003

Gambar 2.2. Grafik Investasi

2.3. Teori Kredit

Kredit berasal dari bahasa latin yaitu credere yang artinya mempercayai, karena memang pada dasarnya kredit diberikan atas dasar kepercayaan orang/pihak lain yang memberikannya terhadap kecakapan dan kejujuran pihak peminjam. Dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, kredit merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan tujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain, yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Dalam ensiklopedi umum, kredit dijelaskan sebagai sistem keuangan untuk memudahkan pemindahan modal dari pemilik kepada pemakai dengan harapan memperoleh keuntungan.

Fungsi Investasi (I) Tingkat

Bunga Riil (r)

Ada banyak faktor yang dikenal dapat mmpengaruhi jumlah permintaan dan penawaran kredit, diantaranya adalah suku bunga. Teori Keynesian

menyatakan bahwa suku bunga kredit berhubungan positif dengan jumlah penawaran kredit, dan sebaliknya berhubungan negatif dengan jumlah permintaan kredit, yang artinya peningkatan suku bunga kredit dapat meningkatkan penawaran kredit, namun sebaliknya peningkatan suku bunga tersebut dapat menurunkan jumlah permintaan kredit (Stiglitz dan Greenwald dalam Wibowo, 2008).

r (suku bunga)

Kurva Penawaran Kredit

Kurva Permintaan Kredit L* L (Jumlah Kredit) Sumber : Stiglitz dan Greenwald dalam Wibowo, 2008

Gambar 2.3. Kurva Permintaan dan Penawaran Kredit

2.3.1. Definisi Kredit Properti

Maraknya industri properti saat ini tidak terlepas dari dukungan pembiayaan industri perbankan dalam bentuk kredit properti. Industri properti sendiri, secara teoritis mempunyai hubungan yang erat dengan sektor perbankan melalui kredit dan Non Perform Loan (NPL) properti. Besar kecilnya NPL berpengaruh terhadap pembiayan industri properti pada periode berikutnya karena

NPL memiliki lag waktu (Direktorat Penelitian dan Pengaturan Perbankan Bank Indonesia, 2007). Berdasarkan definisi Bank Indonesia, kredit properti merupakan semua pembiayaan dari perbankan untuk bidang usaha yang kegiatannya berkaitan dengan pengadaan tanah, bangunan dan fasilitasnya untuk dijual atau disewakan. Kredit properti ini diberikan dalam bentuk kredit investasi, kredit modal kerja maupun kredit konsumsi. Kredit investasi dan kredit modal kerja diberikan kepada pengembang untuk proses pembangunan proyek properti, sementara kredit konsumsi diberikan kepada masyarakat sebagai konsumen dari produk-produk properti.

Dilihat dari komposisinya, kredit properti terdiri dari 3 jenis kredit, yaitu kredit konstruksi, kredit real estate serta Kredit Pemilikan Rumah dan Apartemen (KPRA). Ketiga jenis kredit tersebut berbeda peruntukan dan segmen pasarnya. Kredit konstruksi umumnya diberikan kepada para usahawan atau kontraktor untuk membangun perkantoran, mall, ruko dan pusat bisnis lainnya. Kredit real estate diberikan kepada para pengembang untuk membangun kompleks perumahan kelas atas. Sedangkan KPRA diberikan kepada perorangan yang akan membeli atau memperbaiki rumah atau apartemen.

2.4. Penelitian Terdahulu

nasional mengikuti arah laju pertumbuhan PDB nasional. Apabila pertumbuhan PDB rata-rata positif, maka growth elasticity sektor bangunan adalah 1,05 hingga 1,50 terhadap laju PDB. Laju pertumbuhan PDB sektor bangunan diperkirakan rata-rata positif, yaitu sebesar 5,98 %.

Survei Industri Properti hasil kerjasama Bank Indonesia (BI) dan Lembaga Penelitian dan Pemberdayaan Masyarakat (LPPM) IPB tahun 2007 yang mencoba membentuk early warning system (sistem peringatan dini) untuk industri properti dan real estate Indonesia, menyimpulkan bahwa dari sekian banyak variabel yang dianalisis, beberapa variabel yang memenuhi syarat untuk dijadikan leading indicator kredit properti Indonesia adalah IHSG, PDB riil, kurs dan NPL.

Penelitian Rachmi (2008) yang bertujuan untuk mengetahui dampak pembangunan properti terhadap masalah sosial ekonomi menunjukkan bahwa aktifitas perburuan rente selalu menjadi bagian dalam proses pembagian lahan dan penguasaan lahan untuk pembangunan proyek properti. Adanya pembebasan lahan skala besar telah menggusur warga pemukiman liar di Kawasan Segitiga Emas sehingga menimbulkan dampak sosial seperti gangguan kejiwaan, hilangnya lapangan pekerjaan dan tempat tinggal mereka.

Money (M2), dan suku bunga SBI. Berdasarkan penelitian ini diketahui bahwa volume Kredit Pemilikan Rumah dan Apartemen (KPRA) di Indonesia dipengaruhi oleh variabel inflasi yang berkorelasi sebagai coincident indicator

bagi siklikal volume KPRA Indonesia. Sedangkan variabel total kredit, konsumsi rumah tangga, PDB, IHSG, NPL dan kurs berkorelasi sebagai leading indicators

bagi siklikal volume KPRA. Adapun yang berkorelasi sebagai lagging indicators

adalah quasy money (M2) dan suku bunga SBI.

Adapun penelitian yang dilakukan oleh Rasmi (2009) yang bertujuan unuk mengetahui dampak pembangunan sektor properti terhadap kesejahteraan masyarakat kota Bogor menunjukan bahwa pembangunan properti memberikan dampak terhadap 3 pihak yaitu pihak pemerintah, developer, dan masyarakat. Dilihat dari sisi finansial, adanya pembangunan properti tersebut akan menguntungkan pemerintah dan developer. Pembangunan properti berkontribusi terhadap Produk Domestik Regional Bruto melalui sektor konstruksi dan Pendapatan Asli Daerah melalui pajak sehingga pemerintah daerah akan menerima tambahan pendapatan. Developer selaku pengusaha melakukan pembangunan properti untuk kalangan atas dengan menerima subnormal profit karena adanya mekanisme perburuan rente. Jika dilihat dari sisi sosial, masyarakat justru dirugikan karena menurunnya tingkat pendapatan mereka akibat adanya pembebasan lahan.

terhadap perekonomian nasional. Selain itu penelitian ini juga melihat variabel-variabel makro apa saja (yang digunakan dalam penelitian ini) yang berpengaruh secara signifikan terhadap pertumbuhan bisnis properti di Indonesia.

2.5. Kerangka Pemikiran

Pertumbuhan ekonomi dan penduduk yang pesat di Indonesia menyebabkan kebutuhan terhadap properti untuk berbagai kegiatan ekonomi dan sosial semakin meningkat. Peningkatan permintaan ini telah mendorong bisnis properti untuk tumbuh dan berkembang semakin pesat. Hal ini berdampak positif terhadap perekonomian nasional karena mampu meningkatkan angka pertumbuhan ekonomi melalui tingkat investasi. Selain itu perkembangan bisnis properti juga mampu menciptakan lapangan pekerjaan yang cukup besar bagi masyarakat Indonesia, sehingga turut dalam mengurangi angka pengangguran dan menciptakan kesejahteraan masyarakat.

pelajaran bahwa sektor properti mampu meruntuhkan ekonomi suatu negara sehingga perkembangannya harus selalu diawasi.

Untuk mengantisipasi kejadian yang sama terjadi di Indonesia maka pemerintah (sebagai otoritas pengambil kebijakan) perlu berhati-hati dalam menetapkan kebijakan yang menyangkut bisnis properti. Untuk menetapkan kebijakan tersebut maka terlebih dahulu diketahui faktor-faktor apa saja yang berpengaruh secara signifikan terhadap perkembangan investasi bisnis properti di Indonesia. Kemudian variabel-variabel makro yang digunakan pada penelitian ini dilakukan pengujian untuk mengetahui dampak serta respon dari adanya guncangan yang terjadi pada variabel makro.

Selain itu, dilakukan pula analisis dampak guncangan bisnis properti terhadap perekonomian Indonesia. Analisis ini bertujuan untuk mengetahui hubungan kausalitas antara industri properti dengan perekonomian Indonesia serta mengetahui dampak guncangan sektor properti terhadap perekonomian nasional.

Gambar 2.4. Kerangka Pemikiran Keterangan:

Alur pemikiran

Kondisi Bisnis Properti yang Rentan Terhadap Guncangan Ekonomi

Analisis Faktor-Faktor yang Mempengaruhi Investasi

Bisnis Properti

Perkembangan Bisnis Properti yang Pesat di Indonesia

Analisis Dampak Guncangan Bisnis Properti terhadap Perekonomian Indonesia

Implikasi Kebijakan

1. Hubungan Kausalitas antara Investasi Bisnis Properti dengan Perekonomian Indonesia.

2. Respon Perekonomian Indonesia terhadap

Guncangan Bisnis Properti. Analisis Dampak Guncangan

Variable Makro terhadap bisnis properti

Respon Bisnis Properti terhadap Guncangan Variabel

2.6. Hipotesis

Berdasarkan teori dan konsep yang relevan mengenai faktor-faktor yang mempengaruhi investasi, maka dapat diberikan jawaban sementara atas permasalahan yang ada. Hipotesis awal yang disimpulkan dalam penelitian ini adalah:

1. Nilai kapitalisasi proyek properti berpengaruh positif terhadap bisnis properti.

2. Pertumbuhan ekonomi berpengaruh positif terhadap nilai kapitalisasi proyek properti.

3. Suku bunga berpengaruh negatif terhadap nilai kapitalisasi proyek properti. 4. Total kredit properti berpengaruh positif terhadap nilai kapitalisasi proyek

properti.

5. NPL (Non Perform Loan) berpengaruh negatif terhadap nilai kapitalisasi proyek properti.

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

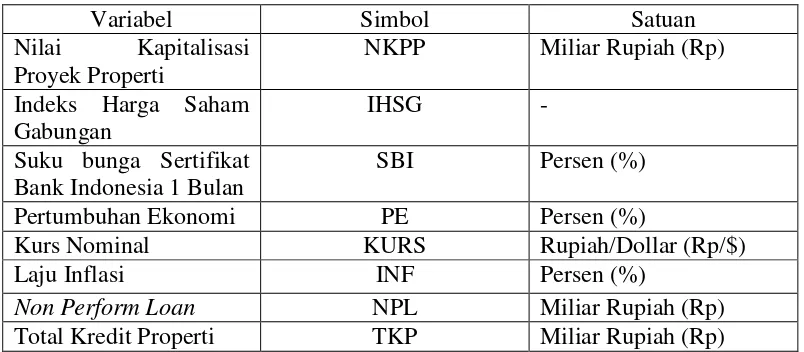

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder yang diambil dari dokumen statistik berbagai instansi terkait seperti Badan Pusat Statistik (BPS), Bank Indonesia (BI), Pusat Studi Properti Indonesia (PSPI), dan beberapa bahan pustaka lainnya seperti buku-buku serta artikel-artikel yang diterbitkan di internet ataupun majalah yang sesuai dengan topik penelitian. Jenis data yang digunakan berupa data time series bulanan periode Januari 2001 sampai Desember 2008. Adapun variabel-variabel yang digunakan dalam penelitian ini mengacu pada penelitian-penelitian sebelumnya. Data penelitian dapat dilihat pada Tabel 3.1. Nilai investasi bisnis properti di Indonesia digambarkan oleh variabel NKPP, karena variabel NKPP menunjukkan jumlah dana/nilai kapital yang direalisasikan untuk membangun proyek-proyek properti di Indonesia. Tabel 3.1. Data Penelitian

Pertumbuhan Ekonomi PE Persen (%)

Kurs Nominal KURS Rupiah/Dollar (Rp/$)

Laju Inflasi INF Persen (%)

Non Perform Loan NPL Miliar Rupiah (Rp)

Total Kredit Properti TKP Miliar Rupiah (Rp)

3.2. Metode Analisis dan Pengolahan Data 3.2.1. Uji Akar Unit (Unit Root Test)

Hal penting yang berkaitan dengan studi atau penelitian yang menggunakan data time series adalah stasioneritas. Pengujian ini sangat penting agar tidak terjadi regresi lancung/semu (spurious regression). Data deret waktu dikatakan stasioner jika data menunjukkan pola yang konstan dari waktu ke waktu, dengan kata lain tidak terdapat pertumbuhan atau penurunan pada data.

Ada beberapa cara yang dapat dilakukan untuk mengukur keberadaan stasioneritas, salah satunya dengan Augmented Dickey-Fuller (ADF) test. Jika nilai dari ADF statistiknya lebih kecil dari MacKinnon Critical Value (nilai kritis MacKinnon) maka data tersebut stasioner. Hasil series yang stasioner berujung pada penggunaan VAR dengan metode standar. Apabila hasil series tidak stasioner pada tingkat level, maka harus dilakukan penarikan diferensial dengan melakukan pengujian pada first difference atau second difference sampai data stasioner.

3.2.2. Penetapan Lag Optimal

Pada tahap kedua, panjang lag optimal akan dicari dengan menggunakan kriteria Akaike Information Criterion (AIC) atau Schwarz Information Criteria

(SIC). Formulasi AIC dan SIC dirumuskan sebagai berikut:

AIC = e 2k/n

k = jumlah parameter dalam model termasuk intercept

n = jumlah observasi (sampel) SSE = sum of square error

Untuk menetapkan lag yang paling optimal, model VAR harus diestimasi dengan tingkat lag yang berbeda-beda, kemudian dibandingkan dengan nilai AIC atau SIC-nya. Nilai AIC atau SIC yang paling kecil dipakai sebagai acuan dalam penentuan tingkat lag paling optimal.

3.2.3. Vector Auto Regression (VAR)

variabel makroekonomi. VAR adalah suatu sistem persamaan yang memperlihatkan setiap peubah sebagai fungsi linear dari konstanta dan nilai lag

(lampau) dari peubah itu sendiri serta nilai lag dari peubah lain yang ada dalam sistem itu sendiri. Dengan demikian, dari data dasar maupun data tersaring, spesifikasi model dapat dilakukan. VAR dapat juga digunakan untuk menganalisis suatu kebijakan.

VAR tidak hanya menghasilkan rekomendasi berdasarkan model yang digunakan dalam merespon adanya suatu guncangan dalam perekonomian, tetapi membiarkan hal ini bekerja melalui model teoritik dan dapat melihat respon jangka panjangnya berdasarkan data historisnya. Dalam metode analisis VAR, hanya ada variabel endogen yang berarti bahwa pembuat kebijakan dapat membuat keputusan secara rasional berdasarkan pengalaman sebelumnya dan keputusan yang akan diambil akan berbeda untuk setiap sistem yang berbeda.

Menurut Enders (2004), VAR dengan ordo p dan n buah peubah tak bebas pada waktu ke-t dapat dimodelkan sebagai berikut:

Yt = A0 + A1Yt-1 + A2Yt-2+ ……. + ApYt-p + εt (3.5)

Dimana:

Yt : Vektor peubah tak bebas berukura n x 1

A0 : Vektor intercept berukuran n x 1

Ai : Matrik parameter berukuran n x 1

3.2.4. Uji Kointegrasi (CointegrationTest)

Kointegrasi merupakan suatu hubungan jangka panjang antara variabel-variabel yang stasioner pada derajat integrasi yang sama. Konsep kointegrasi menyatakan bahwa jika satu variabel atau lebih tidak stasioner terkointegrasi, maka kombinasi linier antara variabel dalam sistem akan bersifat stasioner, sehingga dapat diperoleh sistem persamaan jangka panjang yang stabil. Pengujian kointegrasi dilakukan dengan menggunakan lag optimum yang telah didapat dari pengujian sebelumnya. Untuk dapat menentukan asumsi deterministik yang digunakan dalam pembentukan persamaan kointegrasi, maka perlu dilakukan uji kointegrasi dengan menggunakan asumsi summary. Setelah menentukan asumsi deterministik berdasarkan kriteria AIC dan SIC, pengujian kointegrasi dapat dilakukan untuk melihat jumlah kointegrasi sistem persamaan sesuai dengan nilai

Trace dan Max yang dihasilkan.

Pada dasarnya terdapat beberapa cara untuk melakukan uji kointegrasi, yaitu uji kointegrasi Engle-Granger dan uji kointegrasi Johansen. Namun dalam penelitian ini, uji kointegrasi yang digunakan yaitu uji kointegrasi Johansen.

3.2.5. Vector Error Correction Model (VECM)

Spesifikasi VECM merestriksi hubungan jangka panjang variabel-variabel endogen agar konvergen kedalam hubungan kointegrasinya, namun tetap membiarkan keberadaan dinamisasi jangka pendek. Istilah kointegrasi dikenal juga sebagai error, karena deviasi terhadap keseimbangan jangka panjang dikoreksi secara bertahap melalui series parsial penyesuaian jangka pendek.

Model VECM disusun apabila rank kointegrasi (r) lebih besar dari nol. Model VECM ordo p dan rank kointegrasi r dituliskan sebagai:

∆yt = A0+ πyt-1 +

= vektor kointegrasi berukuran n x 1, = vektor adjusment berukuran n x 1,

Pendugaan parameter dilakukan dengan menggunakan metode kemungkinan maksimum. Model VECM dapat dituliskan dalam model VAR dengan menguraikan nilai diferensiasi:

∆yt = yt– yt-1 (3.7)

3.2.6. Granger Causality Test (Uji Kausalitas Granger)

lainnya (does not Granger cause). Tahapan ini dapat dilakukan dengan menggunakan Pairwise Granger Causality Test, sehingga keterkaitan antara variable-variabel dalam suatu penelitian akan terlihat. Untuk menolak hipotesis tersebut gunakan kriteria probability value < alpha (selang kepercayaan yang digunakan).

3.2.7. Variance Decomposition (VD)

VD memberi proporsi pergerakan dalam variabel-variabel dependen yang terkait dengan guncangan dari variabel-variabel itu sendiri, disamping terhadap guncangan dari variabel-variabel lain. Suatu guncangan terhadap variabel ke-I tentunya akan berpengaruh langsung terhadap variabel tersebut, namun juga akan ditransmisikan kepada semua variabel lainnya dalam sistem melalui struktur dinamis dari VAR. VD menentukan berapa banyak s langkah ke depan mampu meramalkan error variance dari variabel yang dijelaskan terhadap guncangan dari variabel-variabel lain, pada s = 1,2,…., dan seterusnya. Dalam prakteknya, biasanya goncangan dari variabel itu sendiri menjelaskan sebagian besar (peramalan) error variance dari sistem VAR.

3.2.8. Impulse Respons Function (IRF)

IRF melacak respon dari variabel dependen dalam VAR terhadap guncangan dari variabel-variabel lain. Jadi, untuk setiap variabel dari masing-masing persamaan yang terpisah, suatu guncangan diaplikasikan pada error dan efeknya terhadap sistem VAR untuk beberapa waktu tercatat. Karenanya, apabila terdapat g variabel dalam sistem, total dari impuls respons dapat diketahui.

3.3. Model Persamaan

Berikut adalah model persamaan yang penulis gunakan untuk melihat keterkaitan beberapa variabel ekonomi terhadap nilai investasi bisnis properti di Indonesia.

nkpp = Logaritma natural NKPP (Nilai Kapitalisasi Proyek Properti) ihsg = Logaritma natural IHSG (Indeks Harga Saham Gabungan) sbi = Suku bunga SBI (Sertifikat Bank Indonesia)

pe = Angka pertumbuhan ekonomi kurs = Logaritma natural KURS inf = laju inflasi

tkp = Logaritma natural TKP (Total Kredit Properti) c1 = Intercept, dimana: i, j(1, 2, …., 8)

ij = Lag operator, dimana: i, j(1, 2, …., 8) ij = Guncangan acak, dimana: i, j (1, 2, …., 8)

Pengurutan variabel pada model didasarkan pada faktorisasi Cholesky, dimana variabel yang relatif paling sulit dipengaruhi oleh variabel lain diletakan paling awal. Sementara variabel yang tidak memiliki nilai prediksi terhadap variabel lain diletakkan paling belakang. Variabel yang memiliki korelasi prediksi terhadap variabel lain diletakkan berdampingan satu sama lain. Pengurutan ini dilakukan karena Variance Decompotition dan Impulse Respons Function sangat sensitif terhadap pengurutan variabel.

3.4. Alur Metode Analisis dan Pengolahan Data

Pengolahan data pada penelitian ini yang pertama kali dilakukan yaitu uji stasioneritas data. Hal ini sangat penting untuk mengetahui apakah data-data yang digunakan dalam penelitian ini stasioner atau tidak serta untuk mengetahui derajat kestasioneran dari data-data tersebut. Dalam metode VAR/VECM derajat kestasioneran dari suatu data sangat mempengaruhi penggunaan dari metode VAR atau metode VECM pada tahapan selanjutnya. Apabila semua data stasioner pada tingkat level maka metode VAR yang digunakan, tetapi jika data yang digunakan tidak semuanya stasioner pada tingkat level maka kemungkinan metode VECM yang digunakan. Untuk memastikannya perlu dilakukan pengujian pada tingkat

variabel-variabel yang tidak stasioner pada tingkat level namun stasioner pada tingkat first difference, sehingga perlu dilakukan uji kointegrasi untuk memastikan adanya hubungan kointegrasi di antara variabel-variabel tersebut. Hubungan kointegrasi tersebut dapat dimanfaatkan untuk mengetahui hubungan jangka panjang dengan menggunakan metode VECM. Selanjutnya dapat memanfaatkan alat analisa yang terdapat dalam metode VAR/VECM seperti Granger Causality Test, Variance Decompotition, dan analisis Impuls Respon Function (IRF). Untuk memudahkan pemahaman mengenai alur metode analisis dan pengolahan data yang dilakukan pada penelitian ini dapat dilihat pada Gambar 3.1.

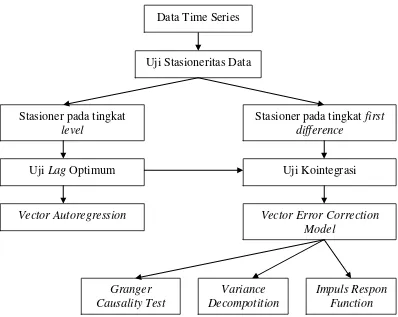

Gambar 3.1. Alur Metode Analisis dan Pengolahan Data Data Time Series

Uji Stasioneritas Data

Stasioner pada tingkat

level

Uji Lag Optimum

Stasioner pada tingkat first difference

Uji Kointegrasi

Vector Autoregression Vector Error Correction

Model

Granger Causality Test

Variance Decompotition

IV. GAMBARAN UMUM

4.1. Gambaran Umum Sektor Properti Pasca Krisis

Pada saat terkena badai krisis ekonomi sebelas tahun lalu, industri properti di Indonesia termasuk salah satu industri yang pertama kali terkena dampaknya. Hal tersebut bisa dikatakan terjadi karena akumulasi kesalahan yang dilakukan oleh pelaku-pelaku dalam industri properti sendiri. Saat itu perbankan demikian gencar menyalurkan kredit ke sektor properti yang umumnya bersifat jangka panjang dengan ditopang dana yang bersifat jangka pendek. Sementara pengawasan dari Bank Indonesia masih sangat lemah sehingga praktik pelanggaran legal lending limit (batas maksimum pemberian kredit atau BMPK) dan mark up nilai proyek sangat lazim dilakukan. Pada saat itu, hal ini tidak menjadi masalah karena kondisi perekonomian Indonesia sedang stabil (Diredja, 2007).

Namun, pada tahun 1999-2000, beberapa pengembang yang kebal krisis mulai menekuni kembali bisnis properti. Restrukturisasi utang pengembang melalui BPPN tahun 2001 menjadi stimulus dan landasan berpijak baru bagi para pengembang untuk kembali menekuni proyek-proyek propertinya. Sejak itu pula bisnis properti bergerak kembali dan bahkan menjadi lokomotif yang menggerakkan gerbong perekonomian nasional pasca krisis.

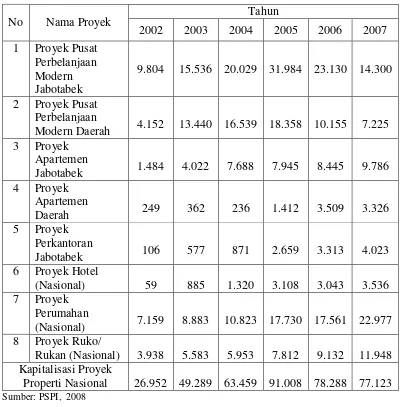

Tahun 2003, pertumbuhan bisnis properti nasional tidak bisa dibendung lagi. Akibatnya, nilai kapitalisasi proyek properti nasional mengalami lonjakan yang tidak pernah terjadi sebelumnya. Puncaknya terjadi tahun 2005, dengan nilai kapitalisasi proyek properti Rp 91,01 triliun, atau meningkat hampir sepuluh kali lipat dibandingkan dengan nilai kapitalisasi tahun 2000 yang sebesar Rp 9,51 triliun. Jika menyimak proyek pembangunan properti nasional sebagaimana yang terlihat pada Tabel 4.1, terlihat pada tahun 2003 nilai kapitalisasi proyek properti di Indonesia mencapai angka Rp 49,3 triliun kemudian tumbuh secara konsisten menjadi Rp 77,1 triliun pada tahun 2007.

Tabel 4.1 Proyek Pembangunan Properti (dalam Miliar Rupiah)

Properti Nasional 26.952 49.289 63.459 91.008 78.288 77.123 Sumber: PSPI, 2008

4.2. Gambaran Umum Variabel Makro

Gabungan. Seperti yang kita ketahui bahwa krisis ekonomi yang terjadi pada tahun 1997/1998 meruntuhkan kondisi perekonomian di Indonesia. Beberapa tahun berselang pasca krisis tersebut terjadi kondisi perekonomian Indonesia dapat dikatakan telah membaik. Hal ini dapat dilihat dari kinerja makroekonomi yang terus mengalami peningkatan.

4.2.1. Pertumbuhan Ekonomi

Dalam rangka melanjutkan proses pemulihan ekonomi, pemerintah terus mengupayakan pertumbuhan ekonomi yang tinggi dan berkesinambungan (sustainable). Pada tahun 2001 nilai pertumbuhan ekonomi Indonesia berada pada kisaran 3,9 persen, meningkat tajam dari nilai pertumbuhan ekonomi Indonesia pada tahun 1999 yang hanya mencapai angka 0,2 persen. Hal ini terus berlanjut hingga akhir tahun 2008, walaupun terdapat sedikit penurunan pada tahun 2008 akibat krisis ekonomi global, namun rata-rata pertumbuhan ekonomi meningkat dan relatif konsisten dari tahun ke tahun seperti yang terlihat pada Gambar 4.1. Pertumbuhan ekonomi mengalami peningkatan dari 3,9 persen pada tahun 2001 hingga mencapai 6,1 persen pada tahun 2008.

4.2.2. Laju Inflasi

Gambar 4.1 memperlihatkan perkembangan laju inflasi Indonesia pada kurun waktu 2001 sampai 2008, terlihat bahwa laju inflasi pada periode-periode tersebut relatif stabil. Stabilnya laju inflasi terutama disebabkan oleh kestabilan nilai tukar rupiah terhadap dollar Amerika. Laju inflasi tahun 2003 tercatat 6,8 persen, lebih rendah dibandingkan tahun 2002 sebesar 11,9 persen. Ditinjau dari faktor yang mempengaruhinya, faktor ekternal yang mempengaruhi rendahnya laju inflasi yakni kecenderunan menurunnya harga-harga dunia yang tercermin dari terjadinya deflasi. Sedangkan dari sisi internal, penurunan inflasi dikarenakan oleh relatif stabilnya nilai tukar rupiah terhadap dollar Amerika Serikat dengan kecenderungan yang semakin menguat serta tidak adanya gangguan yang cukup berarti di sisi penawaran jasa dan barang dalam negeri (Lenggu, 2006).

Pada tahun 2005-2006 terjadi kenaikan laju inflasi, hal ini disebabkan terutama oleh kenaikan harga BBM yang diumumkan oleh pemerintah pada pertengahan tahun 2005. Kenaikan harga BBM ini sebagai dampak dari kenaikan harga minyak dunia dan besarnya defisit anggaran yang harus ditanggung oleh pemerintah. Kenaikan BBM pada akhirnya berdampak pada kenaikan harga di semua sektor terutama sektor transportasi.

4.2.3. Suku Bunga SBI

nilai tukar rupiah dan relatif rendahnya laju inflasi telah memberikan peluang penurunan suku bunga secara bertahap menjadi 14,95 persen. Penurunan suku bunga ini berlanjut hingga tahun 2004. Namun pada tahun 2005-2006 suku bunga SBI kembali mengalami peningkatan akibat tekanan inflasi serta melemahnya nilai tukar rupiah. Pada tahun 2007-2008 suku bunga SBI kembali mengalami penurunan seiring dengan menurunnya laju inflasi Indonesia. Perkembangan suku bunga SBI periode tahun 2001-2008 dapat dilihat pada Gambar 4.1.

0.00 5.00 10.00 15.00 20.00

2001

2002

2003

2004

2005

2006

2007

2008

pe s bi inflas i

Sumber : Bank Indonesia, 2009

Gambar 4.1. Perkembangan Variabel Pertumbuhan Ekonomi, Suku Bunga SBI, dan Laju Inflasi

4.2.4. Nilai Tukar

Terjadi pelemahan nilai tukar pada tahun 2004-2005, dipicu oleh faktor internal dan eksternal. Di sisi internal, pelemahan rupiah tidak terlepas dari kondisi defisit neraca pembayaran yang semakin besar. Peningkatan defisit tersebut disebabkan antara lain oleh peningkatan permintaan valuta asing (valas) dometik guna memenuhi kebutuhan impor maupun pembayaran utang luar negeri yang belum dapat diimbangi oleh peningkatan pasokan valas dari hasil ekspor dan

Foreign Direct Investment (FDI). Di sisi eksternal, meningkatnya laju inflasi Amerika mendorong penguatan mata uang US dollar secara global. Pada tahun 2006 nilai tukar rupiah sedikit menguat namun tahun 2007 dan 2008 kembali mengalami pelemahan. Pergerakan nilai tukar rupiah di Indonesia periode tahun 2001-2008 dapat dilihat pada Gambar 4.2.

4.2.5. Indeks Harga Saham Gabungan (IHSG)

Berdasarkan grafik perkembangan IHSG pada Gambar 4.2, dapat dilihat bahwa nilai IHSG terus mengalami peningkatan antara tahun 2001 sampai 2008. Bahkan peningkatan yang terjadi cukup drastis yakni dari nilai 405 poin pada tahun 2001 menjadi 2087 poin pada tahun 2008, atau meningkat hampir 500 %. Selain dipengaruhi oleh pertumbuhan ekonomi, peningkatan indeks harga saham dalam negeri juga dipengaruhi oleh indeks harga saham pasar regional.

0 2000 4000 6000 8000 10000 12000

2001 2002 2003 2004 2005 2006 2007 2008

kurs

ihsg

Sumber : Bank Indonesia, 2008

V. HASIL DAN PEMBAHASAN

5.1. Pengaruh Variabel Makro terhadap Investasi Bisnis Properti 5.1.1. Hasil Uji Akar Unit (Unit Root Test)

Kestasioneran data merupakan hal yang sangat penting dalam analisis data

time serries. Hal ini karena penggunaan data yang tidak stasioner dalam model dapat menyebabkan regresi lancung (spurious regression). Data dikatakan stasioner apabila: (1) rata-rata dan variansnya konstan sepanjang waktu, dan (2) kovarian antara dua data runtut waktu tergantung pada kelambanan antara dua periode tersebut. Sementara itu regresi lancung sendiri terjadi ketika hasil regresi menunjukkan hubungan antara variabel yang signifikan secara statistik, namun sebenarnya hubungan tersebut tidak memiliki makna kausal yang jelas. Regresi ini dapat mengakibatkan kesalahan dalam penelitian terhadap suatu fenomena ekonomi yang terjadi.

Tabel 5.1. Uji Stasioneritas Data pada Level

Variabel ADF Statistik

Nilai Kritis MacKinnon Keterangan

1% 5% 10%

Ln_NKPP -3.53604 -3.50388 -2.89359 -2.58393 Stasioner Ln_IHSG -1.20605 -3.50388 -2.89359 -2.58393 Tidak stasioner SBI -2.76225 -3.50305 -2.89323 -2.58374 Tidak stasioner PE -1.93453 -3.50739 -2.89511 -2.58474 Tidak stasioner Ln_KURS -3.39394 -3.50145 -2.89254 -2.58337 Stasioner INF -1.93210 -3.50067 -2.89220 -2.58319 Tidak stasioner Ln_NPL -1.40829 -3.50067 -2.89220 -2.58319 Tidak stasioner Ln_TKP 1.21246 -3.50067 -2.89220 -2.58319 Tidak stasioner Sumber: Hasil Olahan