KEPRIBADIAN EXTROVERT-INTROVERT PADA WANITA DEWASA

AWAL

SKRIPSI

Oleh: Heni Kurniawati

201110230311141

FAKULTAS PSIKOLOGI

KEPRIBADIAN EXTROVERT-INTROVERT PADA WANITA DEWASA

AWAL

SKRIPSI

Diajukan Kepada Universitas Muhammadiyah Malang sebagai salah satu persyaratan untuk Memperoleh Gelar Sarjana

Psikologi

Oleh: Heni Kurniawati

201110230311141

FAKULTAS PSIKOLOGI

LEMBAR PENGESAHAN

Judul Skripsi : Perbedaan Intensi Berhutang Di Tinjau Dari Tipe Kepribadian Extrovert-Introvert Pada Wanita Dewasa Awal

1. Nama Peneliti : Heni Kurniawati

2. NIM : 201110230311141.

3. Fakultas : Psikologi.

4. Perguruan Tinggi : Universitas Muhammadiyah Malang. 5. Waktu Penelitian : 8 April – 13 April 2016.

Skripsi ini telah diuji oleh dewan penguji pada tanggal 2 Mei 2016 Dewan Penguji :

Ketua Penguji : Dra. Tri Dayakisni, M.Si ( )

Anggota Penguji : 1. Muhammad Shohib, S.Psi. M.Si ( )

2. Zainul Anwar, S.Psi, M.Si ( )

3. Adhyatman Prabowo, S.Psi, M.Si ( )

Pembimbing I Pembimbing II

Dra. Tri Dayakisni, M.Si Muhammad Shohib, S.Psi. M.Si

Malang, 2 Mei 2016 Mengesahkan

Dekan Fakultas Psikologi Universitas Muhammadiyah Malang

Dra. Tri Dayakisni, M.Si

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini :

Nama : Heni Kurniawati

NIM : 201110230311141

Fakultas : Psikologi

Perguruan Tinggi : Universitas Muhammadiyah Malang

Menyatakan bahwa skripsi/ karya ilmiah yang berjudul :

Perbedaan Intensi Berhutang Di Tinjau Dari Tipe Kepribadian Extrovert-Introvert Pada Wanita Dewasa Awal

1. Adalah bukan karya orang lain baik sebagian maupun keseluruhan kecuali dalam bentuk kutipan yang digunakan dalam naskah ini dan telah disebutkan sumbernya. 2. Hasil tulisan karya ilmiah/skripsi dari penelitian yang saya lakukan merupakan hak

bebas royalti non eksklusif, apabila digunakan sebagai sumber pustaka.

Demikian surat pernyataan ini saya buat dengan sebenar-benarnya dan apabila pernyataan ini tidak benar, maka saya bersedia mendapat sanksi sesuai dengan undang-undang yang berlaku.

Mengetahui Malang, 2 Mei 2016

Pembantu Dekan I Yang menyatakan

Yudi Suharsono, S.Psi. M.Si Heni Kurniawati

KATA PENGANTAR Bismillahirrahmanirrohim

Assalamu’alaikum Wr. Wb.

Teriring salam dan do’a atas karunia Allah SWT yang selalu senantiasa melimpahkan rahmat dan hidayah-Nya kepada kita semua dalam menjalankan tugas kekhalifahan dimuka bumi ini sehingga penulis dapat menyusun skripsi dengan judul Perbedaan Intensi Berhutang Di Tinjau Dari Tipe Kepribadian Extrovert-Introvert Pada Wanita Dewasa Awal, sebagai salah satu syarat untuk memperoleh gelar sarjana Psikologi di Universitas Muhammadiyah Malang.

Dalam proses penyusunan skripsi ini, penulis banyak mendapatkan support, bimbingan dan

petunjuk serta bantuan yang bermanfaat dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Dra. Tri Dayakisni, M.Si, selaku Dekan Fakultas Psikologi Universitas Muhammadiyah Malang.

2. Dra. Tri Dayakisni, M.Si dan Muhammad Shohib, S.Psi. M.Si selaku pembimbing I dan pembimbing II yang telah banyak meluangkan waktu dan kesabaran untuk memberikan bimbingan dan arahan, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

3. Yudi Suharsono S. Psi. M. Si selaku dosen wali yang telah memberikan motivasi, arahan dan dukungan sejak awal perkuliahan sampai selesainya skripsi ini.

4. Kepada seluruh Dosen, staf Tata Usaha, staf laboratorium dan asisten laboratorium Fakultas Psikologi Universitas Muhammadiyah Malang yang telah memberikan ilmu dan pengetahuan serta pengalaman tersendiri sejak awal sampai selesainya skripsi ini. 5. Kepada keluarga yang saya cintai Bapak Karsono , Ibu Darmini, dan Mbak

Sematawayang Ita Purwati S.Kep dan Kakak Ipar Serka. Partono yang dengan sungguh-sungguh memberikan dorongan, dukungan berupa moral dan materiel serta do’a selama perkuliahan dan penulisan skripsi ini, Serta Keponaaku Putri Miftah Qurro Fi’ah skripsi ini untuk kalian semua.

6. Terima kasih buat Hairul Qomar S.Sos (Gembul) yang telah memberikan kasih dan

cinta, waktumu dan tenagamu, serta pengetahuan dan ilmunya menjadi motivasi tersendiri bagi penulis dalam proses sampai saat ini.

7. Kawan yang banyak meluangkan waktu, yang telah memberikan penulis proses yang sangat berharga dan pengalaman yang tak terlupakan serta manis pahitnya perjuangan yakni, Agus Salim S.Psi, Siti Hafsyah S.Ag, Ferari Java Rassanjani S.Psi, Sari Januari S.Psi, Alfida Nur Kholifah S.Psi, Sudiyana Anita Sari S.E dan Luluk Il Maknun terimakasih sudah membantu mulai awal sampai akhir.

8. Sahabat-sahabat terbaikku Ruth Merry Agraiini S.Psi dan Marlina yang selalu menjadi memberi semangat selama perkuliahan, bahagia bertemu kalian, serta teman – teman Psikologi kelas C angkatan 2011 yang telah memberikan kenangan manis selama perkuliahan.

9. Keluarga Bahagiaku di Kota Malang Tercinta Bapak Imam, Ibu Is, Bapak kos Black dan ibu kos , Mas Tok, Saiful (ewod), Lutfi (lele), Anton Ahas, Mamad, Abah, Kak Sulimah, dan Ade-adeku Wati, Udin, Lia, Imbroisin (Bro), dan Faruk.

10. Kepada semua pihak yang tidak dapat disebutkan satu persatu, yang telah banyak memberikan bantuan kepada penulis dalam menyelesaikan skripsi ini.

Akhirnya penulis berdo’a semoa Allah Subhanahu wa Ta’ala memberikan limpahan rahmat dan balasan yang setimpal atas peranan yang telah diberikan kepada penulis. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, berkenan dengan itu kritik dan saran yang bersifat membangun sangat penulis harapkan, semoga skripsi ini bermanfaat bagi semua pihak, Amin.

Billahittaufiq Walhidayah Wassalamu’alaikum Wr. Wb.

Malang, 2 Mei 2016 Penulis,

Heni Kurniawati

DAFTAR ISI

Lembar Pengesahan ... i

Surat Pernyataan ... ii

Kata Pengantar ... iii

Daftar isi ... v

Daftar tabel ... vi

Daftar lampiran ... vii

Identitas ... 1

Intisari ... 1

Kata Kunci / Keywords ... 1

Pendahuluan ... 2

Landasan Teori ... 4

Metode Penelitian ... 9

Hasil Penelitian ... 11

Diskusi ... 14

Simpulan dan Implikasi ... 16

Daftar Pustaka ... 17

DAFTAR TABEL

Tabel 1. Indek Validitas Skala Intensi Berutang ... 10 Tabel 2. Indek Reliabiltas Skala Skala Intensi Berutang ... 10 Tabel 3. Deskripsi Subjek Penelitian ... 12 Tabel 4 . Hasil Perhitungan T Score Intensi Berutang Kelompok

Tipe Kepribadian Ekstrovert dan Introvert ... 12 Tabel 5 . Hasil Perhitungan T Score Intensi Berutang ... 13

Tabel 6. Distribusi Mean Intensi Berutangberdasarkan Tipe Kepribadian

Ekstrovert dan Introvert ... 13 Tabel 7. Hasil Analisis t-test ... 13

DAFTAR LAMPIRAN

Lampiran 1. Blue Print skala Intensi Berutang (Try Out) ... 20

Lampiran 2. Skala Try Out : Skala 1 : EPI (Eysenk Personality Inventory) dan Skala 2 : Intensi Berutang ... 22

Lampiran 3. Data Kasar skala Intensi Berutang(Try Out) ... 33

Lampiran 4. Hasil Validitas dan Reliabiltas Skala Intensi Berutang (Try Out) . 38 Lampiran 5. Rangkuman Validitas dan Reliabilitas Skala Intensi Berutang (Try Out) ... 41

Lampiran 6. Blue Print Skala Intensi Berutang ... 43

Lampiran 7. Instrumen Penelitian Skala 1 : EPI (Eysenk Personality Inventory) dan Skala 2 : Intensi Berutang ... 45

Lampiran 8. Data Kasar EPI (Eysenk Personality Inventory) ... 56

Lampiran 9. Data Kasar Intensi Berutang ... 65

Lampiran 10. Hasil Analisa Data ... 71

Lampiran 11. Hasil Frequensi Demografis ... 73

Lampiran 12. Hasil Perhitungan T Score Intensi Berutang Berdasarkan Tipe Kepribadian Ekstrovert ... 75

Lampiran 13. Hasil Perhitungan T Score Intensi Berutang Berdasarkan Tipe Kepribadian Introvert ... 79

Lampiran 14. Hasil Perhitungan T Score Intensi Berutang... 83

PERBEDAAN INTENSI BERHUTANG DI TINJAU DARI TIPE KEPRIBADIAN EXTROVERT –INTROVERT PADA WANITA DEWASA AWAL

Heni Kurniawati

Fakultas Psikologi, Universitas Muhammadiyah Malang

Banyak dijumpai wanita yang melakukan utang walaupun sudah berpenghasilan tetap, mereka berutang meminjam uang maupun membeli barang secara kredit. Intensi berutang merupakan niat dari keinginan seseorang untuk melakukan perilaku berutang. Tinggi rendahnya intensi berutang juga dapat digambarkan berdasarkan tipe kepribadian ekstrovert dan introvert. Tujuan dari penelitian ini untuk mengetahui intensi berutang ditinjau dari tipe kepribadian ekstrovert dan introvert pada wanita dewasa awal. Penelitian ini menggunakan pendekatan kuantitatif, jumlah subjek yang dilibatkan adalah 200 wanita yang sudah berpenghasilan tetap. Metode pengambilan subjek menggunakan non random sampling dan

menggunakan teknik analisis independent sample t-test. Hasil penelitian menunjukkan ada

perbedaan, dengan signifikansinya p = 0,000 (0,00 < 0,01) dan nilai t sebesar -4,033. Ini menunjukkan bahwa wanita dengan tipe kepribadian ektrovert lebih tinggi intensi berutangnya daripada wanita tipe kepribadian introvert.

Kata Kunci : Intensi Berutang, Tipe Kepribadian Ekstrovert – introvert, Wanita

Many found women who take out a loan, despite being a fixed income, they owe it to borrow money or buy goods on credit. Intention owe the intention of a person's desire to do the behavior owed. High and low intention owe can also be described by personality types extrovert and introvert. The purpose of this study to determine the intentions of debt in terms of personality types extrovert and introvert at the beginning of adult women. This study uses a quantitative approach, the number of subjects included were 200 women who have a fixed income. Subject retrieval methods using non-random sampling and analysis technique independent sample t-test. The results showed no difference, with significance p = 0.000 (0.00 <0.01) and t value of -4.033. It showed that women with higher ektrovert personality type owes his intentions than women introverted personality types.

Utang merupakan salah satu kebijakan ekonomi modern agar perekonomian tetap berlangsung, berutang kini menjadi sesuatu yang sangat lumrah bahkan menjadi masalah biasa bagi sebagian besar masyarakat. Perkembangan individu dengan pola konsumsi berlebihan, dapat memunculkan permasalahan finansial misalnya dengan adanya utang yang berdampak akan terbebani oleh utang yang dapat menyebabkan kebangkrutan atau kerugian (Manara & Hidayat, 2011). Manning (dalam Manara, 2011) menjelaskan bahwa sistem kredit dan utang merupakan salah satu kebijakan sistem ekonomi capital agar proses produksi dan konsumsi tetap berjalan. Penyaluran kredit konsumsi juga diperlukan agar membantu meningkatkan daya beli masyarakat untuk mengkonsumsi barang dan jasa yang diproduksi. Suyatno, Dkk (dalam Renanita & Hidayat, 2013) menjelaskan bahwa seseorang memerlukan kredit untuk memenuhi kebutuhannya sebab manusia adalah homo economicus yang selalu

beragam dan selalu meningkatkan namun kemampuan untuk memenuhinya terbatas.

Dahulu ada anggapan bahwa orang yang berutang adalah orang dengan pendapatan rendah dan pengeluaran tinggi, tetapi sekarang hal itu tidak berlaku lagi maraknya fenomena berutang adalah sesuatu yang biasa di lakukan oleh semua kalangan baik yang berpenghasilan rendah ataupun tinggi (Cameron dan Golby dalam Lea, Webley, & Walker, 1995). Hal ini perkuat dengan penelitian Ludvingson (1999) menemukan fakta bahwa orang yang berpenghasilan tinggi makin berani berutang atau meminjam lebih banyak. Saat ini fasilitas untuk berutang guna mendapatkan sesuatu dengan segera dan mudah juga sangat marak ragamnya. Lea, Webley, & Walker (1995) menjelaskan bahwa orang berutang untuk memlihara dan meningkatkan gaya hidup mereka.

Utang sangat erat dengan kehidupan bermasyarakat, beutang dapat dilakukan oleh siapapun baik yang berpenghasilan tetap maupun tidak, dan juga tidak memandang status sosial dan jenis pekerjaan. Fakta menunjukkan bahwa pegawai negeri sipil (PNS) merupakan salah satu orang yang sering melakukan perilaku berutang. PNS menempati urutan kedua dari pengawai honerer yang kecenderungan melakukan perilaku berutang (Manara & Hidayat, 2011). Hal ini terjadi dibandar lampung beban keuangan pemerintah kota (Pemkot) bandar lampung akibat utang pegawai negeri sipil (PNS) semakin kritis. Untuk tahun 2008 utang pemkot hanya untuk menalangi 10.727 PNS diseluruh satuan kerja yang mencapai Rp 90 Miliar (Reanita & Hidayat, 2013). Banyak hal yang mempengaruhi kecenderungan pegawai negeri sipil untuk melakukan utang, seperti perilaku dan gaya hidup konsumtif, Kompas (2012) melansir bahwa kalangan PNS harus merubah gaya hidup dan perilaku konsumtifnya agar tidak sering berutang dibank, koperasi, dan lembaga keuangan lainnya. Disisi lain, Negara juga melakukan Hutang, total utang pemerintah Indonesia pada Desember 2015 terus alami peningkatan dibandingkan bulan sebelumnya menjadi Rp3.098,64 Triliun. Semakin besarnya angka tersebut, hutang RI selama 2015 naik Rp 489,86 Triliun dibandingkan periode 2014 yang sebesar Rp 2.608,78 Triliun (Kemenkeu.go.id).

emosinya dalam berbelanja, sehingga keinginan begitu banyak dan mejadikannnya pembeli yang royal. (Anugragati, 2014).

Berdasarkan penelitian yang dilakukan pada perempuan, ditemukan sebesar 48,2% yang tinggal bersama orang tuanya sampai mereka menikah, sedangkan laki-laki sebesar 32,6 % , hal ini mempengaruhi gaya hidup perempuan yang lebih boros tidak mandiri menjadikan kecenderungan berhutang lebih tinggi daripada pria yang terbiasa mandiri dan mampu mengatur keuangan, perempuan juga lebih dipercaya jika berhutang karena lebih mempunyai sifat kehati-hatian (BPS Indonesia, 2009). Data empiris menunjukkan pada tahun 2001 terjadi peningkatan konsumsi wanita sebesar 29 % dibanding tahun 2000 yang hanya sebesar 10 % (BPS Indonesia, 2002). Berutang dapat menjadi hal negatif apabila seseorang tidak berhati-hati dalam melakukan dan penyikapannya, seperti yang terjadi dibitung, sulawesi utara (Indosiar, 2009), seorang wanita tewas dibunuh oleh temannya sendiri karena tersangka merasa sudah membayar semua utangnya, namun korban menganggap masih mempunyai utang kepadanya. Kejadian lain juga terjadi pada seorang lelaki di makassar, sulawesi utara yang ditusuk temannya karena utang-piutang (Okezone, 2014). Disamping dampak negatif, utang juga memberi dampak positif. Wahyudi (2011) menjelaskan bahwa utang memberi tiga manfaat, yaitu untuk menyemangati diri, untuk membentuk kedisiplinan dan menjaga kepercayaan. Ketika seorang berutang, dia akan menyemangati dirinya untuk membayar dan lebih bersemangat untuk bekerja. Kedisiplinan orang berutang juga sangat tinggi, karena dia dituntut untuk membayar utangnya sesuai dengan kesepakatan, jika semua utang yang dimiliki seseorang terbayar secara disiplin maka akan mendapatkan kepercayaan dari pihak yang meminjamkannya dan dikemudian hari percaya untuk meminjamkannya lagi. Penelitian Manara & Hidayat (2011) juga menjelaskan bahwa berutang dapat berdampak positif seperti, untuk investasi atau bisnis, membeli barang dan kebutuhan sekunder, pembiayaan rumah, dan membiayai kebutuhan anak, biaya sekolah, dan menabung.

Utang pada awal prinsipnya memberikan sesuatu yang menjadi hak milik pemberi pinjaman kepada peminjam dengan pengembalian di kemudian hari sesuai perjanjian dengan jumlah yang sama, intensi merupakan probabilitas atau kemungkinan yang bersifat subjektif, yaitu perkiraan seseorang mengenai seberapa besar kemungkinannya untuk melakukan suatu tindakan tertentu. Teori perilaku terencana yang dikemukakan Ajzen (1995) menjelaskan bahwa intensi dipengaruhi sikap, norma subjektif dan perceived behavioral control. Intensi

menjadi anteseden munculnya perilaku.

biasanya suka akan perubahan, riang, tidak banyak pertimbangan, optimis, serta suka tertawa dan gembira, lebih suka untuk tetap bergerak dalam melakukan aktivitas, cenderung menjadi agresif dan cepat hilang kemarahannya, semua perasaannya tidak disimpan dibawah kontrol, dan tidak selalu dapat dipercaya (Eysenck dalam Alwisol, 2011).

Kepribadian adalah totalitas pola perilaku oleh gen dan lingkungan , kepribadian berasal dan berkembang melalui interaksi fungsional dari ketiga sektor utama yaitu sektor konatif/ karakter, sektor afektif/ tempramen, dan sektor somatis/konstitusi (Eysenck dalam Suryabrata, 2002). Menurut Brown & Taylor (2011), Memaparkan bahwa ciri-ciri kepribadian tertentu seperti extraversion memiliki pengaruh besar pada keuangan rumah tangga dalam hal tingkat berutang untuk memiliki aset, perbandingan intraversion tidak memiliki pengaruh rumah tangga dalam hal tingkat berutang dalam memenuhi aset rumah tangga, sebaliknya ciri-ciri kepribadian seperti neurotisisme tidak memiliki pengaruh besar pada keuangan rumah tangga dalam hal berutang dan memiliki tabungan keuangan serta memiliki aset.

Berbagai faktor yang memudahkan pemberian hutangatau pinjaman mempengaruhi perilaku berhutang pada diri seseorang, akan tetapi sifat dan kepribadian dari seseorang tetap mendominasi akan perilaku seseorang dalam berhutang. Setiap orang memiliki kepribadian yang tidak sama, yang menunjukkan karakteristik yang terdalam pada diri manusia. Hal inilah yang membedakan manusia yang satu dengan manusia yang lainnya. Perbedaan karakteristik akan mempengaruhi perilaku individu tersebut (Sumarwan, dalam Prasadjaningsih, 1998)

Berdasarkan uraian tersebut, maka rumusan masalah dalam penelitian ini adalah apakah ada perbedaan intensi berutang ditinjau dari tipe kepribadian ekstrovert-introvert pada wanita dewasa awal. Tujuan dari penelitian ini adalah untuk mengetahui perbedaan intensi berutang ditinjau dari tipe kepribadian ekstrovert-introvert pada wanita dewasa awal. Manfaat dalam penelitian ini adalah memberikan sumbangan pemikiran, ide/gagasan dalam psikologi ekonomi dan kepadapihak kreditur dapat memperhatikan dari segi nilai personal debitur agar tidak terjadi kredit macet, dengan melihat dari nilai tipe kepribadian ektrovert-introvert.

Intensi Berutang

Intensi merupakan faktor motivasional yang sangat berpengaruh terhadap perilaku, sehingga untuk mengetahui individu berperilaku atau tidak berperilaku berdasarkan pada intensi (Sarwono &Meinarno, 2012). Senada dengan yang dikatakan oleh Sari & Anjarwirasti (2013) bahwa intensi merupakan representasi motivasi dalam berperilaku, orang dengan intensi yang kuat akan berusaha lebih keras dalam mencapai tujuannya.Intensi sendiri secara sederhana diartikan sebagai tujuan atau maksud seseorang dalam berbuat sesuatu. Sebelum terjadinya perilaku, intensi adalah preditor utama dalam menentukan perilaku tersebut. Intensi sebagai niat atau indikasi seberapa kuat keyakinan dan seberapa besar usaha seseorang dalam mencoba dan melakukan suatu perilaku, sehingga intensi memiliki hubungan yang kuat dengan perilaku dan dapat digunakan untuk meramalkan perilaku (Ajzen, 1991).

sesuatu. Sebelum terjadinya perilaku, intensi adalah preditor utama dalam menentukan perilaku tersebut. Intensi sebagai niat atau indikasi seberapa kuat keyakinan dan seberapa besar usaha seseorang dalam mencoba dan melakukan suatu perilaku, sehingga intensi memiliki hubungan yang kuat dengan perilaku dan dapat digunakan untuk meramalkan perilaku (Ajzen, 1991). Intensi juga merupakan komponen yang ada dalam diri seseorang untuk melakukan tingkah laku tertentu, sehingga menimbulkan respon dan kemudian akan menimbulkan respon dan kemudian akan melibatkan suatu proses internal untuk terjadinya suatu pencapaian keputusan, dan hingga pada akhirnya akan dilakukan atau tidak dilakukan (Ajzen, 1991).

Menurut Dayakisni (2009) intensi menyangkut komponen konatif dan afektif dari sikap yang didalamnya terdapat pengetahuan (belief) mengenai suatu hal. Mereka juga menyebutkan ada 2 faktor dalam menentukan intensi perilaku yaitu faktor personal/attitudional dan faktor sosial normatif yang didalamnya terdapat empat elemen yang membatasinya, diantaranya yaitu (1); Behavior merupakan perilaku khusus, dan bentuk aplikasi nyata dari perilaku, (2); Target object merupakan sasaran perilaku yang terbagi menjadi dua jenis yaitu particular

object dan any object, (3); Situation adalah dalam suasana yang bagaimana perilaku dapat

diwujudkan, dan (4); Time adalah menjelaskan munculnya perilaku pada waktu tertentu dan periode waktu yang tidak ada batasnya

Utang memiliki dua istilah Credit dan debt, Credit merupakan kegiatan kesepakatan dalam

meminjam uang kepada seseorang atau jasa dengan kesepakatan untuk meminjam uang selama periode tertentu dengan asumsi peminjam dapat mengembalikan hutangnya sewaktu, sedangkan debt merupakan kewajiban pengembalian pinjaman ketika waktu telah jatuh

tempo (Lea, Paul & Mark,1993). Utang adalah semua kewajiban keuangan seseorang atau perusahaan kepada pihak lain yang belum tentu terpenuhi, dimana utang ini merupakan sumber dana atau modal seseorang atau perusahaan yang berasal dari kreditor. (Kalia, 2013). Menurut Lunt & Sonia (1991), faktor seseorang memutuskan untuk berutang diantaranya kondisi ekonomi dan komersil, kurangnya pengetahuan dengan uang dan gemar berbelanja, desakan sosial dan sistem kredit, tidak mempunyai tabungan dan pemanfaatan uang secara ekonomis serta kurang disiplin dan nyaman dalam berutang. Sedangkan hubungan antara intensi dan utang dalam penelitian ini menggunakan skema Theory Planned Behavior yang

dikemukakan oleh Ajzen (1991), Theory Planned Behavior dimaknai sebagai dimensi

subyektif berupa keinginan individu untuk melakukan pilihan perilaku berutang.

Aspek-aspek TPB (Theory Planned Behavior) menurut teori perilaku terencana ajzen (1991),

yaitu : (1) Attitude towards behavior (sikap terhadap perilaku) yaitu suatu keyakinan terhadap

sebuah perilaku dan evaluasi hasilnya yang berwujud sikap positif dan negatif. (2)

Subjectivenorm (norma subjektif) yaitu suatu kepercayaan normatif terhadap akibat suatu

perilaku dan adanya motivasi untuk memenuhi harapan orang lain, hal ini juga dipengaruhi oleh pandangan orang lain terhadap sisi-sisi kehidupannya. (3) Theory Planned Behavior

(Kontrol perilaku yang dirasakan) yaitu, persepsi mengenai sulit atau mudahnya seseorang

untuk menampilkan perilaku tertentu dan diasumsikan merefleksikan pengalaman masa lalu.

(4) Intention (Niat) yaitu, berkaitan dengan indikasi seberapa susah seseorang seseorang

mencoba memahami seberapa besar usaha dalam merencanakan sesuatu dan melakukan perilaku tertentu.

Faktor-faktor yang Mempengaruhi Perilaku Berutang

lebih mengarah pada terwujudnya suatau perilaku. Pembentukan intensi menurut konsep terdapat dua faktor utama yang menentukan seseorang untuk melakukan perilaku, yaitu faktor personal atau attitudinal dan faktor sosial atau normatif. Intensi merupakan predisposisi yang sifstnya spesifik dan mengarah pada terwujudnya perilaku yang spesifik pula.Intensi lebih dari sekedar sikap, dimana intensi harus dipandang sebagai fenomena bebas dan khusus, meskipun individu satu dengan yang lainnya memiliki sifat yang sama namun, memiliki intensi yang berbeda.

Ada beberapa faktor yang menyebabkan seseorang untuk melakukan perilaku berutang diantaranya faktor yang paling berpengaruh adalah niat individu untuk melakukan sebuah perilaku. Niat dimaksud kan untuk menjelaskan faktor-faktor yang mempengaruhi perilaku berutang, niat juga menunjukkan bagaimana seseorang akan mencoba berbagai upaya untuk merencanakan dan berperilaku (Ajzen, 1991).

Faktor demografis seperti usia dan pekerjaan dapat mempengaruhi seseorang individu untuk melakukan perilaku berutang. Berdasarkan hasil penelitian Manara (2011) ditemukan bahwa usia secara signifikan mempengaruhi perilaku berutang. Kelompok usia dibawah 35 tahun memiliki kecenderungan berutang yang tinggi, sedangkan kelompok usia 35-55 memiliki kecenderungan berutang sedang dan kelompok usia diatas 55 memiliki perilaku berutang yang paling rendah. Hal ini disebabkan karena pada masa awal karir individu akan cenderung berutang untuk menutupi kebutuhannya. Masa kemampamnan karir, mulai memiliki pendapatan dan menabung untuk masa depan. Pada akhir-akhir masa individu cenderung menggunakan tabungannya. Status pekerjaan secara signigfikan juga mempengaruhi perilaku berutang individu. Pekerja honorer mempunyai kecenderungan berutang lebih tinggi dibandigan dengan guru yang berstatus PNS karena honorer merupakan tahapan awal karir, sedangkan guru swasta mempunyai kecenderungan berutang sangat rendah.

Wang & Wallendrorf (Dalam Manara & Hidayat, 2011) berpendapat bahwa terdapat dua faktor keinginan untuk berutang yaitu faktor intrinsik dan ekstrinsik. Faktor intrinsik lebih pada karakter atau nilai-nilai yang dipegang oleh individu tersebut, sedangkan faktor ekstrinsik sendiri yaitu bagaimana lingkungan dan dukungan sosial mempengaruhi individu mengambil keputusan dalam berutang. Faktor intrinsik termasuk didalamnya yaitu orang tua, dimana orang tua memberikan pengaruh yang besar dalam pembentukan karakter dan penanaman nilai-nilai pada remaja, hal tersebut sesuai dengan pendapat Brown, Taylor & Price (2005), orang tua memiliki dampak besar terhadap pemahaman anak mengenai utang dengan membiasakan anak untuk membeli barang barang yang terkadang diluar kebutuhan anak itu sendiri dengan kata lain berperilaku konsumtif. Sehingga orang tua memiliki kontribusi lebih dalam pemahaman anak mengenai utang, orang tua sejak dini memberikan nilai-nilai utang kepada anak, maka hal tersebut akan mempengaruhi perilaku berutang anak dikemudian hari.

Selain itu menurut Manara & Hidayat (2011) ; Dwyer,dkk (2011) ; Erol (2011) ; Renanita (2011), faktor intrinsik maupun ekstrinsik lebih besar pengaruhnya (95 %) terhadap intensi berutang: (1) karakter , (2) Tujuan hidup individu, (3) Pendapatan individu, (4) Nilai-nilai dalam diri individu, (5) Nilai budaya seperti, kepatuhan, kebajikan, pengarahan diri, dan pencapaian. (5) usia, (6) Lingkungan, (7) Dukungan sosial.

Tipe Kepribadian Ekstrovert-Introvert

Suryabrata,2002). Eysenck menggolongkan kepribadian menjadi dua tipe yakni introvert dan ekstrovert, dua hal ini merupakan kutub dalam satu skala. kebanyakan individu akan berada ditengah-tengah skala tersebut atau tak tergolongkan. (dalam Hall & Lindzey, 1993). Kepribadian adalah sebagai jumlah keseluruhan dari pola perilaku yang aktual dari organisme yang ditentukan oleh faktor keturunan dan lingkungan (Eysenck dalam Suryabrata, 2000). Kepribadian merupakan karakteristik seseorang yang menyebabkan munculnya konsistensi perasaan, pemikiran dan perilaku. Allport (dalam Alwisol, 2005) mendefinisikan kepribadian sebagai suatu organisasi dinamis dari sistem psikofisik yang menentukan penyesuaian dirinya terhadap lingkungan. Penggolongan tipe kepribadian ekstrovert-introvert didasarkan pada perbedaan respon, kebiasaaan, dan sifat-sifat yan ditampilkan oleh individu dalam melaukan hubungan interpersonal, selain itu posisi kecenderungan individu yang berhubungan dengan reaksi atau tingka lakunya. (Suryabrata, 2002).

Eysenck mengatakan bahwa tipe kepribadian ekstrovert dicirikan dengan sifat yang keras hati, menuruti dorongan hati ketika bertindak, cenderung santai, perasaan gembira yang dialami meningkatkan performa, lebih suka pekerjaan yang berhubungan dengan orang banyak, toleransi terhadap rasa sakit, suka hal-hal yang baru, dan suka mengambil kesempatan. Sedangkan kepribadian introvert dicirikan dengan sifat hatinya lembut, berfikir dahulu sebelum bertindak, cenderung serius, perasaan senang dapat mengganggu performa, menyukai pekerjaan yang bersifat menyendiri, sensitif terhadap rasa sakit, suka hal-hal yang teratur, dan cenderung penyegan. Jung (dalam Alwisol, 2011) juga menjelaskan bahwa seseorang yang memiliki tipe kepribadian ekstrovert perilakunya lebih dipengaruhi faktor-faktor luar dan objektif, sedaangkan, seseorang yang memiliki tipe kepribadian introvert perilakunya berasal dari dalam dirinya (dalam Alwisol, 2011).

Intensi Berhutang Ditinjau Dari Tipe Kepribadian Ekstrovert-Introvert

Perilaku berutang adalah tindakan atau kegiatan meminjam sesuatu yang sudah direncanakan sebelumnya, dan digunakan untuk memenuhi kebutuhan serta keinginannya. Orang yang sering berutang biasanya memiliki gaya hidup yang konsumtif. Orang yang memiliki gaya hidup yang konsumtif biasanya menggunakan uangnya untuk memenuhi atau sesuatu yang mendesak. Prasadjaningsih (1997) Gaya hidup konsumtif akan mendekatkan seseorang kepada perilaku berutang. Seseorang yang memiliki perilaku berutang tinggi pasti sudah tidak mampu lagi untuk menahan atau menunda keinginannya dalam membeli sesuatu, sehingga dia ingin medapatkan sesuatu dengan cepat tanpa harus menunggu, bisa di tandai dengan ciri-ciri tipe kepribadian ekstrovert, seperti mudah bergaul, suka pesta, mempunyai banyak teman, membutuhkan teman untuk bicara, dan tidak suka membaca atau belajar sendirian, sering menentang bahaya, berperilaku tanpa berpikir terlebih dahulu, dan biasanya suka menurutkan kata hatinya, gemar akan gurau-gurauan, selalu siap menjawab, dan biasanya suka akan perubahan, riang, tidak banyak pertimbangan, optimis, dan tidak selalu dapat dipercaya. Sedangkan seseorang yang memiliki perilaku berutang rendah pasti dia mampu untuk menahan atau menunda keinginannya dalam membeli sesuatu. Hal ini ditandai dengan ciri-ciri tipe kepribadian introvert, seperti sering pendiam, pemalu, mawas diri, gemar membaca, suka menyendiri dan menjaga jarak kecuali dengan teman yang sudah akrab, cenderung merencanakan lebih dahulu – melihat dahulu – sebelum melangkah, dan curiga, tidak suka kegembiraan, menjalani kehidupan sehari-hari dengan keseriusan, dan menyukai gaya hidup yang teratur dengan baik, menjaga perasaannya secara tertutup

TIPE KEPRIBADIAN EKSTROVERT

satu ujung dari dimensi kepribadian introversi – ekstroversi dengan karakteristik watak peramah, suka bergaul, ramah, suka menurutkan kata hati, dan suka mengambil resiko (Eysenck dalam Alwisol, 2011).

INTROVERT

satu ujung dari dimensi kepribadian introversi – ekstroversi dengan karakteristik watak yang tenang, pendiam, suka menyendiri, suka termenung, dan menghindari resiko (Eysenck dalam Alwisol, 2011).

CIRI-CIRI

Mudah bergaul, suka pesta, mempunyai banyak teman, membutuhkan teman untuk bicara, dan tidak suka membaca atau belajar sendirian, sering menentang bahaya, berperilaku tanpa berpikir terlebih dahulu, dan biasanya suka menurutkan kata hatinya, gemar akan gurau-gurauan, selalu siap menjawab, dan biasanya suka akan perubahan, riang, tidak banyak pertimbangan, optimis, dan tidak selalu dapat dipercaya.

CIRI-CIRI

Pendiam, pemalu, mawas diri, gemar membaca, suka menyendiri dan menjaga jarak kecuali dengan teman yang sudah akrab, cenderung merencanakan lebih dahulu – melihat dahulu – sebelum melangkah, dan curiga, tidak suka kegembiraan, menjalani kehidupan sehari-hari dengan keseriusan, dan menyukai gaya hidup yang teratur dengan baik, menjaga perasaannya secara tertutup.

KONDISI PSIKOLOGIS

kurangnya tanggung jawab dalam segala hal, kurangnya refleksi, pernyataan perasaan, penurutan kata hati, pengambilan resiko, kemampuan sosial, dan aktivitas.

KONDISI PSIKOLOGIS

bertanggung jawab dalam segala hal , kurang mampu bersosialisasi pada lingkungan, tidak berani mengambil resiko dalam mengambil keputusan.

INTENSI BERHUTANG

tipe kepribadian Introvert lebih mengarah kepada konsumen yang tidak berhutang lebih rendah yang bersifat reflektif (banyak pertimbangan), terkendali dan cenderung mendasarkan pada patokan-patokan yang baku pada setiap menghadapi situasi

INTENSI BERHUTANG

Hipotesa

Ada perbedaan intensi berutang ditinjau dari tipe kepribadian ekstrovert-introvert. Dalam artian, individu dengan tipe kepribadian ekstrovert lebih tinggi intensi berhutangnya jika di bandingkan dengan invididu dengan tipe kepribadian intovert.

METODE PENELITIAN Rancangan Penelitian

Rancangan penelitian ini menggunakan penelitian kuantitatif komparatif, yaitu penelitian yang bersifat membandingkan.Penelitian ini dilakukan untuk membandingkan persamaan dan perbedaan dua atau lebih fakta-fakta dan sifat-sifat objek yang di teliti berdasarkan kerangka pemikiran tertentu. Penelitian komparatif adalah sejenis penelitian deskriptif yang ingin mencari jawaban secara mendasar tentang sebab-akibat, dengan menganalisis faktor-faktor penyebab terjadinya ataupun munculnya suatu fenomena tertentu (Nazir, 2005). Penelitian ini terdapat 2 variabel yang diteliti dengan menggunakan perhitungan statistik, sehingga akan dapat diketahui bahwa ada atau tidak adanya perbedaan antara intensi berutang pada wanita dewasa awal berkepribadian introvert dan berkepribadian ekstrovert.

Subyek Penelitian

Sampel adalah sebagian atau wakil dari populasi yang di teliti, (Arikunto, 2010). Pengambilan sampel untuk penelitian, jika subjeknya kurang dari 100 orang sebaiknya diambil semuanya, jika subjeknya besar atau lebih dari 100 orang dapat diambil 10-15% atau 20-25% atau lebih. Pada penelitian ini subjek yang digunakan sebanyak 200 subjek. Jenis kelamin pada subyek penelitian ini adalah memfokuskan pada perempuan yang mempunyai penghasilan tetap yang berusia 20 – 40 tahun. Rata-rata usia subjek pada penelitian berusia 28-29 tahun dan sebagian besar subjek bekerja sebagai pekerja swasta.

Teknik dalam pengambilan data atau sampel yang digunakan adalah non random sampling,

yaitu Merupakan cara pengambilan sampel secara tidak acak dimana masing-masing anggota tidak memiliki peluang yang sama untuk terpilih anggota sampel, ada intervensi tertentu dari peneliti dan peneliti menyesuaikan dengan kebutuhan dan tujuan penelitiannya.

Variabel dan Instrumental Penelitian

Variabel terikat dalam penelitian ini adalah intensi berutang. Intensi berutang merupakan kecenderungan atau niat individu untuk berutang. Sedangkan, variabel bebas dalam penelitian ini adalah tipe kepribadian ekstrovert-Introvert. Tipe kepribadian Ekstrovert merupakan kepribadian yang lebih dipengaruhi oleh dunia objektif, orientasinya terutama tertuju keluar, pikiran, perasaan, serta tindakannya lebih banyak ditentukan oleh lingkungan. Tipe kepribadian Introvert merupakan kepribadian yang lebih dipengaruhi oleh dunia subjektif, orientasinya tertuju ke dalam diri seseorang.

Metode pengumpulan data untuk mengukur variabel terikatnya adalah menggunakan skala intensi berutang yang diadaptasi-Modifikasi dari Bhineka (2015). Skala ini berdasarkan pada aspek-aspek Theory Planned Behavior yaitu sikap, norma subjektif, kontrol perilaku yang

menggunakan skala model likert yang menggunakan format 4 poin pilihan dengan rentangan dari sangat setuju (SS), setuju (S), tidak setuju (TS), sangat tidak setuju (STS) . Indeks validitas dalam skala ini berkisar antara 0,309 – 0,594 dan reliabilitasnya 0,872.

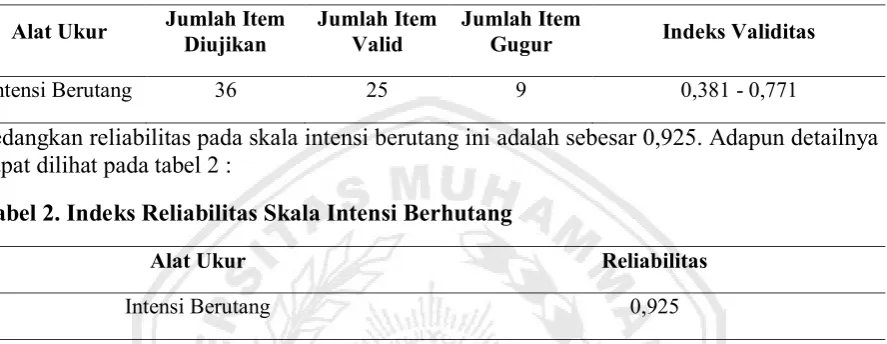

Sebelum uji coba, penelitian melakukan tambahan item dari yang awalnya 23 item ditambah menjadi 36 item. Kemudian peneliti melakukan ujicoba pada 100 subjek dengan hasil yakni dari 36 item skala intensi berhutang yang diujikan, ada 25 item yang valid dan 9 item yang gugur. Indeks validitas skala intensi berhutang berkisar antara 0,381 - 0,771. Adapun detailnya dapat dilihat pada tabel 1 :

Tabel 1. Indeks Validitas Skala Intensi Berutang

Alat Ukur Jumlah Item Diujikan Jumlah Item Valid Jumlah Item Gugur Indeks Validitas

Intensi Berutang 36 25 9 0,381 - 0,771

Sedangkan reliabilitas pada skala intensi berutang ini adalah sebesar 0,925. Adapun detailnya dapat dilihat pada tabel 2 :

Tabel 2. Indeks Reliabilitas Skala Intensi Berhutang

Alat Ukur Reliabilitas

Intensi Berutang 0,925

Metode pengumpulan data untuk mengukur variabel bebasnya adalah menggunakan skala kepribadian yang diadaptasi dari Eysenk Personality Inventory (EPI) (Eysenk, 1975). Skala

ini merupakan skala bersifat nominal yang akan melakukan kategorisasi berdasarkan dua dimensi yang berbed. Alat tes ini menguraikan tipe-tipe kepribadian kedalam tipe stebel

introvert, stabel ekstrovert, unstable introvert, dan unstable ekstrovert. Dalam skala EPI ini

terdapat 56 item yang terdiri dari 23 item yang mengindikasikan posisi subjek dalam dimensi

stabel-unstable, 24 item mengindikasikan posisi subjek dalam dimensi ekstrovert dan

inrrovert, dan 9 item untuk mengetahui kejujuran subjek dalam menjawab.

Cara pengukurannya berpedoman pada kriteria jawaban Eysenk Personality Inventory.

Jawaban subjek pada skala EPI dibatasi pada jawaban “Ya” dan “Tidak” dengan memberikan tanda silang pada kolom jawaban yang sesuai dengan keadaan diri subjek. Skorring dilakukan dengan memberikan nilai 1 untuk jawaban “Ya” pada pernyataan berkode aE (affirmative

extraversion), An (affirmative neuroticism), Al (affirmative lie). Pemberian nilai 1 juga

diberikan pada pernyataan yang berkode nE (negleeted affirmative extraversion), nN

(negleeted affirmative neuroticism), dan NL (negleeted affirmative lie). Kemudian nilai

diberikan pada kolom L, E, N yang sesuai dengan huruf belakang dengan dari pengkodean pernyataan., pengelompokkan tipe kepribadian dalam skala ini berdasarkan pada norma, yaitu 14 untuk dimensi E dan N. Nilai rata-rata untuk extraversion adalah 13-15, jika skor E subjek

Berbeda dengan skala intensi berhutang yang akan menjalani ujicoba skala terlebih dahulu, skala EPI tidak memerlukan ujicoba skala lagi karena telah terstandar dan merupakan skala baku.

Prosedur dan Analisa Data Penelitian

Prosedur dalam penelitian ini dibagi menjadi tahapan-tahapan. Tahapan dibagi menjadi tahap persiapan, tahap pelaksanaan dan tahap pengolahan data. Pada tahap persiapan peneliti melakukan identifikasi permasalahan kemudian dikaji secara kepustakaan. Pengkajian tersebut dijabarkan dalam bentuk definisi operasional pada setiap variabel yang diteliti. Kemudian peneliti menentukan subjek yang akan diteliti dan skala penelitian yang digunakan.

Kedua adalah tahap pelaksanaan, dimana peneliti akan melakukan penelitian secara terpadu yakni ujicoba skala penelitan dan sekaligus mengambil data. Ketiga adalah tahap pengolahan data, pada tahapan ini peneliti akan melakukan pengolahan statistik pada data yang diperoleh pada tahapan pelaksanaan ini, peneleti melakukan penyebaran skala kepada 200 pekerja wanita berpenghasilan tetap. Sebelumnya peneliti memberikan pengantar dalam skala dan petunjuk pengisian skala dan subjek mengerti cara pengisian skala. Peneliti menyebarkan skala di area malang dengan mendatangi tempat subjek, dalam penyebarannya peneliti dibantu oleh teman-teman satu kampus dan teman-teman beda kampus. Teman-teman memberitahukan lokasi para subjek penelitian sampai pengiputan data dilakukan mulai tanggal 8 April- 13 April

Proses analisa data yang akan dilakukan peneliti adalah dengan menggunakanteknik

Independent Sample T-test, yaitu analisis data yang digunakan untuk menguji perbedaan dari

dua kelompok yang tidak berhubungan satu dengan yang lainnya. Peneliti akan dibantu dengan bantuan program perhitungan SPSS for windows Ver. 21. Tahapan terakhir yaitu peneliti menuliskan laporan hasil penelitian yang meliputi pembuatan abstrak, hasil penelitian, diskusi dan kesimpulan.

HASIL PENELITIAN

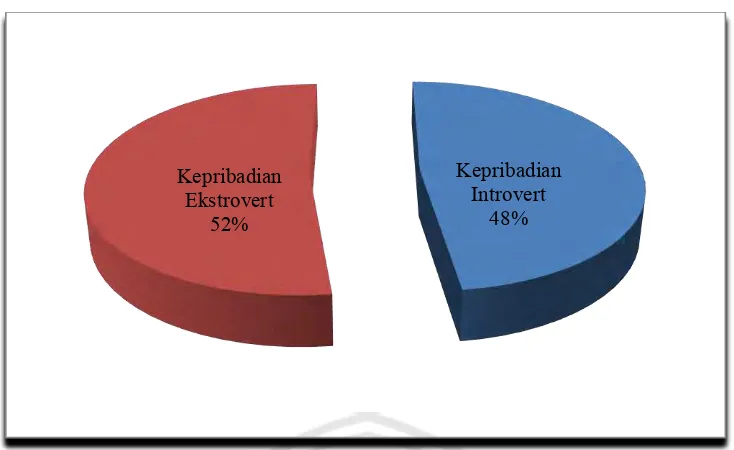

Diagram diatas menjelaskan bahwa subjek penelitian berjumlah 52 % untuk wanita yang mempunyai tipe kepribadian ektrovert dan 48 % dengan tipe kepribadian introvert.

Tabel 3. Deskripsi Subjek Penelitian

Variabel Frekuensi Porsentasi (%)

Usia

21 – 30 tahun 162 81 %

31 – 40 tahun 38 19 %

Berdasarkan dari tabel diatas dapat diketahui bahwa keseluruhan sampel pada penelitian adalah sebanyak 200 subjek. Bila dilihat dari rentang usia antara 21-30 tahun sebanyak 162 subjek dengan porsentase (81 %) sedangkan rentang usia antara 31-40 tahun sebanyak 38 subjek dengan porsentase (19 %).

Tabel 4. Hasil Perhitungan T-score Intensi Berutang Kelompok Tipe Kepribadian

Ekstrovert dan Introvert

Jumlah subjek

Rumus T Score Klasifikasi

Rendah Tinggi Rendah Tinggi

Ekstrovert 104 ≤ 50 > 50 51 53

Introvert 96 ≤ 50 > 50 48 48

Tabel diatas merupakan hasil perhitungan t-score dimana digunakan untuk mengetahui

perbedaan intensi berutang. Dari penelitian terungkap bahwa intensi berutang yang terjadi pada kelompok wanita yang memiliki tipe kepribadian ektrovert lebih tinggi jika dibandingkan dengan kelompok wanita yang memiliki tipe kepribadian introvert. Hal ini

Kepribadian Introvert

48% Kepribadian

dilihat dari hasil perhitungan t-score yang menyatakan bahwa dari 104 wanita yang memiliki

tipe kepribadian ekstrovert yang diteliti, ada 51 (49 %) wanita yang memiliki tingkat intensi berutang yang rendah, sedangkan ada 53 (51 %) yang memiliki tingkat intensi berutang yang tinggi. Lain halnya dengan kelompok wanita yang memiliki tipe keptibadian introvert, wanita yang memiliki intensi berutang rendah ada 48 (50 %) dari 96 wanita yang diteliti dan sebanyak 48 (50 %) wanita yang memiliki intensi berutang yang rendah.

Tabel 5. Hasil Perhitungan T-score Intensi Berutang

Intensi Berutang Interval

Frekuensi Persentase

Tinggi T > 50 120 60 %

Rendah T ≤ 50 80 40 %

Total 200 100 %

Tabel diatas merupakan hasil perhitungan t-score dimana digunakan untuk mengetahui skor

tinggi dan rendah pada intensi berutang. Dari penelitian pada 200 subjek ini terungkap bahwa ada 120 subjek yang memiliki skor tinggi dengan porsentase (60 %), sedangkan yang memiliki skor rendah ada 80 subjek dengan porsentase (40 %).

Tabel 6. Distribusi Mean Intensi Berutang Berdasarkan Tipe Kepribadian Ekstrovert

dan Introvert

Jumlah Subjek Mean

Ekstrovert 104 64,48

Introvert 96 57,80

Tabel diatas menunjukkan distribusi mean intensi berutang yang dilakukan pada wanita yang

memiliki tipe kepribadian ekstrovert dan introvert, berdasarkan tabel tersebut dapat dilihat

mean dua kelompok wanita memiliki perbedaan sebesar 6,68. Dapat dilihat bahwa mean

intensi berutang yang dimiliki kelompok wanita yang memiliki tipe kepribadian ekstrovert lebih tinggi dari kelompok tipe kepribadian introvert, yaitu sebesar 64,48.

Tabel 7. Hasil Analisis t-test

t Sig.

(2-tailed) Keterangan Simpulan

- 4,033 ,000 Sig. < 0,05 Signifikan

Tabel perhitungan diatas menggunakan independent sample t-test dengan bantuan SPPS.

berutangnya lebih tinggi dari pada subjek yang memiliki tipe kepribadian introvert hal ini menunjukkan bahwa ada perbedaan signifikan intensi berutang antara wanita yang memiliki tipe kepribadian ekstrovert dan wanita yang memiliki tipe kepribadian introvert.

DISKUSI

Hasil dari penelitian ini menunjukkan wanita yang memiliki tipe kepribadian ekstrovert lebih tinggi intensi berutangnya di bandingkan dengan wanita yang memiliki tipe kepribadian introvert. Hal ini hipotesis yang diterima terdapat perbedaan intensi berutang antara wanita yang memiliki yang memiliki tipe kepribadian ekstrovert di bandingkan dengan wanita yang memiliki tipe kepribadian introvert. Bahwa tinggi rendahnya intensi berhutang dipengaruhi faktor internal dan ekternal yakni gaya hidup, nilai, kepribadian dan sikap. jika seseorang memiliki nilai hidup maka tidak akan goyah oleh pengaruh dari luar, karena setiap perilaku individu dipengaruhi oleh nilai dan nilai inilah yang mengarahkan setiap tingkah laku seseorang. Sedangkan nilai itu sendiri terbagi menjadi empat yakni, (1); nilai

self-transedences yang merupakan adanyanya nilai kematangan dan toleransi sosial, (2); nilai

conversation yang merupakan sikap akan keterterimaan sesuatu dan membatasi diri dalam

berperilaku, (3); nilai openness to change yakni suatu keinginan seseorang untuk memuaskan

hidupnya, dan (4); nilai self-enhancement yakni seseorang yang memiliki motif sosial untuk

mencapai status sosialnya, (Sa’diyah, 2015).

Pengalaman masa lalu dan faktor psikologis sangat berpengaruh dalam keputusan untuk berutang (Manara & Hidayat). Seperti halnya Individu yang memiliki perilaku berutang tinggi pasti sudah tidak mampu lagi untuk menahan atau menunda keinginannya dalam membeli sesuatu, sehingga dia ingin medapatkan sesuatu dengan cepat tanpa harus menunggu, bisa di tandai dengan ciri-ciri tipe kepribadian ekstrovert, seperti mudah bergaul, suka pesta, mempunyai banyak teman, membutuhkan teman untuk bicara, dan tidak suka membaca atau belajar sendirian, sering menentang bahaya, berperilaku tanpa berpikir terlebih dahulu, dan biasanya suka menurutkan kata hatinya, gemar akan gurau-gurauan, selalu siap menjawab, dan biasanya suka akan perubahan, riang, tidak banyak pertimbangan, optimis, dan tidak selalu dapat dipercaya. Individu yang fleksibel dan berfikir subjektif akan cenderung untuk melakukan utang (Prasadjaningsih, 2005), hal ini bisa di lihat dari ciri-ciri individu yang memiliki tipe kepribadian ekstrovert memiliki intensi berutang lebih tinggi dikarenakan orang ekstrovert lebih mudah bergaul dan fleksibel. Individu yang memiliki sifat kehati-hatian dalam pengelolaan keuangan lebih berfikir dahulu sebelum melakukan sesuatu dalam pengelolahan keuangan rumah tangga (Brown & Taylor, 2011). Hal ini berkaitan dengan, Seseorang yang memiliki perilaku berutang rendah pasti dia mampu untuk menahan atau menunda keinginannya dalam membeli sesuatu. Hal ini ditandai dengan ciri-ciri tipe kepribadian introvert, seperti sering pendiam, pemalu, mawas diri, gemar membaca, suka menyendiri dan menjaga jarak kecuali dengan teman yang sudah akrab, cenderung merencanakan lebih dahulu – melihat dahulu – sebelum melangkah,berhati dan curiga, tidak suka kegembiraan, menjalani kehidupan sehari-hari dengan keseriusan, dan menyukai gaya hidup yang teratur dengan baik, menjaga perasaannya secara tertutup.

kepribadian introvert, karena pada individu berkepribadian ekstrovert memiliki pengaruh besar pada keuangan rumah tangga dalam hal tingkat berutang untuk memiliki aset, dibandingkan dengan tipe kepribadian introvert tidak memiliki pengaruh dalam rumah tangga pada tingkat berutang dalam memenuhi aset rumah tangga ( Brown & Taylor, 2011). Perbedaan tipe kepribadian yang dimiliki individu mengakibatkan intensi berutangnya berbeda, Jung (Dalam Alwisol, 2005) menjelaskan bahwa individu dengan tipe kperibadian ekstrovert dan kepribadian Introvert memiliki perbedaan sikap dalam menentukan suatu tindakan, baik dalam hal rasional dan tidak rasional. Eysenck (dalam Suryabrata) menjelaskan Individu dengan tipe ekstrovert bercirikan dengan sifat yang keras hati

(thoughmimdednes), menuruti kata hati ketika bertindak (impulsiviness), cenderung santai,

perasaaan gembira yan dialami dapat meningkatkan performa, lebih suka pekerjaan yang berhubungan dengan orang banyak, toleran terhadap rasa sakit, suka hal-hal yang baru (perubahan), dan suka mengambil kesempatan, sedangkan individu dengan tipe kepribadian introvert bercirikan sifat hatinya yang lembut (tendermimdednes), berfikir sebelum bertindak

(introspectiveness), cenderung serius, perasaan gembira yang dialami dapat mengganggu

performa, menyukai pekerjaan yang bersifat menyendiri, sensitive terhadap rasa sakit, suka hal-hal yang teratur (tetap), dan cenderung penyegan.

Intensi berutang merupakan niat dari keinginanan individu untuk melakukan hutang, perilaku berhutang adalah bentuk nyata dari intensi, sebab semakin kuat niat (intensi) individu untuk berutang maka semakin besar pula untuk melakukan utang (Ajzen, 1995). Perilaku yang dilakukan wanita yang berpenghasilan tetap karena adanya niat yang tinggi untuk melakukan utang. Budaya berutang sudah menjadi bagian dari kehidupan sehari-hari baik yang tinggal diperkotaan maupun di perdesaan, berutang tidak lagi dianggap suatu hal yang tabu, bahkan orang berutang bukan untuk memenuhi kebutuhan primer tetapi orang berutang untuk kemewahan tanpa mempertimbangkan dampak negative dari hitung itu, orang berhutang untuk memelihara dan meningkatkan gaya hidupnya (Prasadjaningsih, 1997). Fitri (2008) menjelaskan bahwa seseorang yang mempunyai penghasilan tinggi akan berani berhutang atau meminjam lebih banyak, saat ini fasilitas untuk berutang guna mendapatkan sesuatu dengan segera dan mudah juga sangat banyak beragamnya. Zakaria, et al (2012) juga menyatakan bahwa teori ekonomi konvensional menganggap bahwa utang sebagai salah satu fasilitas ekonomi untuk meningkatkan kesejahteraan kehidupan termasuk konsumsi kebutuhan sehari-hari yang dilakukan sepanjang waktu. Pemikiran konvensional tersebut kemudia mengarahkan individu untuk menyakini bahwa utang merupakan suatu alat yang dapat meningkatkan tingkat pembelanjaan, tanpa harus memperhitungkan pendapatan yang masuk dalam kehidupan. Adapaun langkah yang dilakukan untuk menanamkan pemikiran tersebut kepada masyarakat adalah melalui layanan fasilitas utang yang semakin banyak dan dimudahkan bagi para calon calon kreditur.

SIMPULAN DAN IMPLIKASI

Berdasarkan dari penelitian ini dapat disimpulkan bahwa ada perbedaan intensi berutang yang signifikan pada wanita yang memiliki tipe kepribadian ekstrovert dan wanita yang memiliki tipe kepribadian introvert. Artinya wanita dengan tipe kepribadian ekstrovert lebih tinggi intensi berutangnya dari pada wanita dengan tipe kepribadian introvert. Hal ini berdasarkan pada uji t dengan menggunakan taraf 5 % sehingga jika p < 0,05 (0,00 < 0,05) dengan nilai t sebesar -4,033.

Hasil penelitian yang telah dilakukan pada subjek penelitian ini, menunjukkan bahwa ada perbedaan intensi berutang antara wanita yang memiliki tipe kepribadian ekstrovert dengan wanita yang memiliki tipe kepribadian introvert. Sementara itu, hal yang mendominasi individu dalam mengambil keputusan adalah gaya hidup dan kemampuan mengelola uang. Dimana gaya hidup dan kemampuan dalam pengelola uang merupakan salah satu hasil pembelajaran dari pengalaman dan interaksi individu dengan lingkungannya. Meskipun demikian, utang bukanlah persoalan individu dalam kehidupan tetapi individu yang memiliki kepribadian ekstrovert dapat mengambil arahan yang baik dengan individu yang memiliki tipe kepribadian introvert.

Implikasi dari penelitian ini, yaitu diharapkan bagi wanita yang memiliki tipe kepribadian ekstrovert diminta untuk lebih berhati-hati dalam mengambil keputusan dan untuk lebih memiliki modalitas atau sifat-sifat dari kepribadian introvert yang mendukung untuk lebih berhati-hati sebelum mengambil resiko berutang. Perlunya pengetahuan bagi orang tua untuk tidak melakuakn role model agar sifat-sifat yang tidak mendukung dalam hal positif tidak

ditiru dengan anak dan dapat mempertimbangkan nilai-nilai yang dianut dalam diri individu untuk bisa mengelolah keuangan. Serta tidak terpengaruh dengan teman-teman sebaya dan poengaruh iming-iming iklan yang memeberikan dampak negativ dalam gaya hidup dan mediasosial yang semakin marak tidak mempengaruhi pada diri individu serta teman dan pergaulan untuk lebih baik dimasa depan, bagi peneliti selanjutnya yang akan meneliti tentang intensi berutang dan tipe kepribadian ekstrovert-introvert di sarankan untuk menghubungkan dengan variabel lain, seperti kepribadian big five, financial stress, dan motif dalam berutang, pengukuran variabelnya dapat dilakukan dengan mengambil sampel laki-laki dan perempuan, sehingga data yang terkumpul lebih detail.

Adapun implikasi dari penelitian ini diharapkan dapat memberi pengetahuan baru bagi wanita dikota malang ketika memiliki niat atau kecenderung melakukan utang, hal lain yang perlu dipertimbangkan adalah wanita dengan tipe kepribadian ekstrovert cenderung melakukan perilaku berutang daripada wanita dengan tipe kepribadian introvert.

REFERENSI

Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human

Decision Processes, 50, 179-211.

Ajzen, I. (1995). Attitude, personality and behavior (Second Edition). New York : Open

University Press.

Alwisol, (2011). Psikologi kepribadian (Ed. Revisi). Malang: UMM Press

Alwisol. (2005). Psikologi kepribadian. Malang : UMM Press

Anugrahati, R., D., S. (2014). Gaya hidup shopaholic sebagai bentuk perilaku konsumtif

pada kalangan mahasiswa Universitas Negeri Yogyakarta. Jurusan Pendidikan

Sosiologi Fakultas Ilmu Sosial Universitas Negeri Yogyakarta

Arikunto. S., (2005). Prosedur penelitian suatu pendekatan praktis. Jakarta: Bina Aksara

Astuti (2012). Perilaku konsumtif dalam membeli barang pada ibu rumah tangga dikota

samarinda. E-journal Psikologi, 1 (2), 148-156

Badan Pusat Statistik (2009), http://www.bps.go.id/. Diakses : 20 November 2015

Bhineka, R., K. (2015). Perilaku konsumtif dengan intensi berutang pada mahasiswa.

Psychonomic. 1(1), 84-95

Borghans, L., Ducnkworth, A., L. & Well, B., T. (2008). The economic and psychology

traits. IZA Discussion Papers No. 3333. Tersedia Online (Http://hdl.handle.net/

10419/34948)

Brown, S. & Taylor, K. (2011). Household finances and the ‘big five’ personality trairts,

University of Sheffield and IZA, Discussion Paper, No. 6191

Dayakisni, T. & Hudaniah. (2009). Psiologi sosial. (edisi keempat). Malang : UMM Press.

Dwyer, R., E. & Mc Cloud, L., & Hodson, R. (2011). Yuoth debt, mastery and self-esteem : class-straitified effects of indebtedness on self-concept. Social sciense research, 40, 727-741.

Erol, R. Y. & Orth, U. (2011). Self-esteem development from age 14 to 30 years : A Longitudinal Study. Journal Of Personality And Social Psychology, 101, 607-619.

Fitri, P., S. (2008) perilaku dissaving pada masyarakat di daerah bunul rejo, malang. Tesis

Magister Psikologi Universitas Muhammadiyah Malang

Indosiar. (2012). Gara-gara utang nyawa melayang. http://www.indosiar.com/ragam/gara--gara-utang-melayang_40749.html. Diakses : 6 februari 2016

Jaali, H. 2007. Psikologipendidikan. Jakarta: Bumi Aksara

Kirchler, E Dkk (2008) spending and credit use in the private household. Journal of socio

Kompas. (2012). Perilaku konsumtif PNS perlu diubah.

Http:/regional.kompas.com/read/2012/01/21/04312847/perilaku.konsumtif.PNS.perlu. diubah. di akses : 6 februari 2016

Lathiifah, N. (2015) perilaku berutang masyarakat etnis betawi. Psychonomic, 1 (1), 70-83

Lea, S., E., G., Paul W., & Mark, L. (1993). The Economic Psychology of Consumer Debt.

Journal of economic psychology, 14, 85-119

Lea, S.E.G, Webley, P. & Walker, C., M (1995) Psycological Factors In Consumers Debt: Money Management, Economic Socialization, and Credit Use. Journal of economic

psychology, 16, 681-701

Ludvigson, S. (1999). Consumption And Credit: A Model of Time Varying Liquidity Constraints. The review of economics and statistics, 81, 434-44

Manara, M., U., Hidayat, R. (2011), Sistem tujuan konsumen pada tawaran berhutang.

Psikoislamika,Jurnal Psikologi Islam (JPI) . 8(1); 117-140

Manara, M.U. (2011). Sistem tujuan konsumen pada tawaran berhutang. Tesis (Tidak

Dipublikasikan). Yogyakarta: Fakultas Psikologi UGM.

Okezone. (2014). Gara-gara utang, parto ditusuk temannya sendiri.

Http://news.okezone.com/read/2014/10/09/340/1049993/gara-gara-utang-parto-ditusuk-temannya-sendiri. Diakses : 6 februari 2015

Prasadjaningsih, M. O. (1998). Pengaruh gaya hidup, nilai, kepribadian, sikap terhadap

pilihan perilaku berhutang, Sebuah Kajian Lapangan. Tesis, Program Pascasarjana

Psikologi, UI.

Renanita, T. (2012). Faktor-faktor psikologis perilaku berutang pada karyawan

berpenghasilan tetap. Tesis Magister, Program Pasca Sarjana Universitas Gadjah

Mada, Yogyakarta.

Renanita, T., Hidayat, R. (2013). Faktor-faktor perilaku berhutang pada karyawan

berpenghasilan tetap. Jurnal psikologi Indonesia, 1(40); 92 – 101

Sa’diyah, K. (2015), intensi berhutang ditinjau dari personal value pada karyawan. Psychonomic, 1 (1) 24-34.

Sari, Y., R. & Anjarwiraswati S. (2013). Hubungan antara sikap, norma subjektif, dan perceived behavioral control dengan intensi berhenti merokok pada mahaiswa

Universitas Indonesia. Jurnal Psikologi Indoneisa, 1 (10), 15-26

Sarwono, S. W., & Meinarno, E., A. (2012) Psikologi sosial. Jakarta : Salemba Humanika

Suryabrata, S. (2002). Psikologi kepribadian. Jakarta: PT Rajawali Pers.

Wahyudi, J. (2011). Ternyata utang bernilai positif.

Winarsunu., T. (1996). Statistika: teori dan aplikasinya dalam penelitian jilid 2. Malang:

UMM Press

Zakaria, R. H., et al. (2012). Burgeoning household debt: an Islamic economic perspektif.

Lampiran 1

Blue Print

intensi Berutang

Aspek Vaforable Unvaforable Jumlah bobot

Sikap (Attitude), sikap terhadap perilaku

adalah sejauh mana seseorang memiliki evaluasi menguntungkan atau tidak menguntungkan dari perilaku

1, 2, 7, 11,

12, 14 17, 18, 23 4, 9, 10, 12 33,3%

Norma subjektif (Subjectivenorm), norma

subjektif mengacu pada tekanan sosial yang dirasakan oleh individu untuk melakukan atau tidak melakukan perilaku

8, 15, 16,

22, 26,30 19, 27, 31 5, 6, 13, 12 33,3%

Kontrol perilaku (percieved behavioral

control), berkaitan dengan keyakinan

tentang ketersediaan dukungan dan sumber daya atau hambatan untuk melakukan sebuah perilaku.

3, 20, 21,

28, 32, 34 24, 25, 29, 33, 35, 36 12 33,3%

Lampiran 2

Skala Untuk

Try Out

Skala 1 :

EPI (

Eysenk Personality

Inventory)

Skala 2 :

Skala 2

Petunjuk Pengisian Skala

Isilah identitas Saudara di bawah ini

Nama :

Usia :

Jenis Kelamin : Bidang Pekerjan :

1. Pilihlah jawaban yang paling sesuai dengan keadaan Saudara, dengan memberikan tanda silang (X) pada salah satu jawaban yang tersedia dengan ketentuan :

SS : Bila Anda Sangat Setuju dengan pernyataan

S : Bila Anda Setuju dengan pernyataan

TS : Bila Anda Tidak Setuju dengan pernyataan

STS : Bila Anda Sangat Tidak Setuju dengan pernyataan

2. Apabila Saudara ingin mengganti jawaban, beri tanda (=) pada jawaban yang telah Saudara buat sebelumnya. Kemudian berilah tanda silang (X) pada jawaban baru. 3. Jawablah semua pernyataan tanpa ada yang terlewati

NO PERYATAAN SS S TS STS

1 Berutang dapat menyelesaikan masalah ekonomi yang sedang saya hadapi

2 Utang merupakan alternatif saya dalam memenuhi kebutuhan hidup

3 Jika saya harus berutang teman-teman akan dengan senang hati meminjamkan uangnya

4 Utang dapat menimbulkan resiko yang besar bagi masa depan saya

5 Orang terdekat saya menyarankan untuk menabung terlebih dahulu daripada berutang

6 Saya malu jika diketahui memiliki utang

7 Utang dapat digunakan untuk menambah biaya hidup 8 Orang terdekat saya tidak melarang saya untuk berutang 9 Saya tidak berutang karena saya tidak berani mengambil

resiko

10 Lebih baik menabung untu me beli barang yang diinginkan daripada berutang

11 Berutang adalah perbuatan yang wajar dilakukan oleh setiap orang

12 Tidak masalah bagi saya untuk meminjam uang saat dibutuhkan

13 Keluarga merasa bersalah ketika megetahui saya berutang 14 Dengan utang saya dapat membeli barang yang saya

15 Dalam keadaan mendesak saya akan mengikuti saran teman untuk mengambil utang

16 Tidak masalah bagi saya untuk membeli barang dengan sistem kredit

17 Utang dapat membuat hidup saya tidak tenang 18 Bagi saya meminjam adalah hal yang memalukan 19 Saya akan menghemat pengeluaran agar tidak berutang 20 Saya dapat dengan mudah melakukan utang pada lembaga

maupun perorangan

21 Untuk mendapatkan utang, saya akan meminta bantuan teman atau lembaga perkreditan

22 Saya tidak merasa terbebani saat harus mengambil pilihan berutang

23 Berutang merupakan suatu tindakan negative

24 Prosedur pencairan utang biasanya membutuhkan waktu yang lama dan berbelit-belit

25 Pendapatan saya tidak cukup digunakan untuk mengangsur utang setiap bulan

26 Saya tetap percaya diri jika memiliki utang

27 Saya merasa keluarga tetap mendukung ketika saya memiliki utang

28 Pendapatan saya cukup untuk digunakan mengangsur setiap bulan

29 Saya tidak memiliki jaminan yang cukup sehingga sulit untuk berutang

30 Orang-orang terdekat saya mendukung jika saya berutang 31 Saya merasa orang-orang terdekat akan akan memberikan

penilaian negativ jika saya berutang

32 Saya tidak merasa terbebani saat harus mengambil pilihan untuk berutang

33 Saya merasa kesulitan ketika hendak berutang pada lembaga maupun perorangan

34 Saya akan mudah berutang dengan jaminan yang cukup 35 Jika saya berutang teman-teman akan keberatan

meminjamkan uangnya

Lampiran 3

Data Kasar Intensi Berutang

No. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 6 1 17 18 19 20 21 22 3 2 24 25 26 27 28 29 30 31 32 33 34 35 36 1 2 3 2 4 2 4 3 2 4 1 2 1 2 2 3 2 4 2 4 2 4 2 4 2 3 2 4 4 3 1 1 2 4 2 4 1

2 3 2 4 4 2 2 2 3 3 1 3 3 3 3 2 3 2 4 3 2 3 2 2 1 4 2 2 2 2 2 2 3 4 3 3 2

3 2 2 1 1 2 3 2 3 2 4 2 3 2 2 3 2 3 3 2 4 3 2 2 2 4 3 2 3 4 2 2 2 3 4 3 2

4 2 3 2 4 2 4 3 2 4 1 2 1 2 2 3 2 4 2 4 2 4 2 4 2 3 2 4 4 3 1 1 2 4 2 4 1

5 3 2 4 4 2 2 2 3 3 1 3 3 3 3 2 3 2 4 3 2 3 2 2 1 4 2 2 2 2 2 2 3 4 3 3 2

6 2 2 1 1 2 3 2 3 2 4 2 3 2 2 3 2 3 3 2 4 3 2 2 2 4 3 2 3 4 2 2 2 3 4 3 2

7 3 3 3 3 3 2 1 3 1 3 2 3 2 2 2 2 3 2 2 4 1 1 3 2 2 3 2 2 3 3 2 3 2 2 3 2

8 3 3 3 3 3 2 3 3 3 3 4 3 2 2 3 2 3 3 2 3 4 1 3 3 2 2 1 2 4 3 3 3 2 2 3 2

9 2 2 2 2 2 3 2 2 2 3 3 2 2 3 3 3 3 3 4 4 3 3 3 3 1 4 3 3 2 3 4 2 2 4 3 2

10 3 3 3 3 3 2 1 3 1 3 2 3 2 2 2 2 3 2 2 4 1 1 3 2 2 3 2 2 3 3 2 3 2 2 3 2

11 3 3 3 3 3 2 3 3 3 3 4 3 2 2 3 2 3 3 2 3 4 1 3 3 2 2 1 2 4 3 3 3 2 2 3 2

12 2 2 2 2 2 3 2 2 2 3 3 2 2 3 3 3 3 3 4 4 3 3 3 3 1 4 3 3 2 3 4 2 2 4 3 2

13 3 3 3 3 3 3 2 2 1 1 4 2 2 2 2 3 3 3 3 3 3 2 4 1 2 2 3 3 4 3 3 4 2 2 2 3

14 2 3 2 2 4 2 2 4 4 3 2 3 4 2 2 1 2 4 1 2 1 3 4 2 1 3 4 3 3 4 3 2 2 2 2 2

15 2 2 2 2 3 2 3 2 4 3 4 2 1 2 2 3 3 4 2 4 1 3 4 3 3 2 3 1 2 4 2 3 4 3 1 3

16 3 3 3 3 3 3 2 2 1 1 4 2 2 2 2 3 3 3 3 3 3 2 4 1 2 2 3 3 4 3 3 4 2 2 2 3

17 2 3 2 2 4 2 2 4 4 3 2 3 4 2 2 1 2 4 1 2 1 3 4 2 1 3 4 3 3 4 3 2 2 2 2 2

18 2 2 2 2 3 2 3 2 4 3 4 2 1 2 2 3 3 4 2 4 1 3 4 3 3 2 3 1 2 4 2 3 4 3 1 3

19 3 3 3 3 2 3 3 1 3 2 1 4 3 3 2 2 2 3 3 3 3 2 4 1 3 2 4 3 3 4 4 3 3 3 4 2

20 2 2 2 2 3 2 3 2 4 3 4 2 1 2 2 3 3 4 2 4 1 3 4 3 3 2 3 1 2 4 2 3 4 3 1 3

21 3 3 3 3 2 3 3 1 3 2 1 4 3 3 2 2 2 3 3 3 3 2 4 1 3 2 4 3 3 4 4 3 3 3 4 2

22 3 3 3 3 3 3 3 2 2 2 2 2 3 3 1 3 3 3 2 3 3 2 2 2 3 3 2 3 3 1 3 4 3 3 2 2

23 2 2 2 2 1 3 2 2 2 2 2 3 2 1 4 2 2 2 1 1 4 1 2 2 3 3 4 3 2 2 3 2 3 2 2 2

24 3 3 3 3 3 3 3 2 2 2 2 2 3 3 1 3 3 3 2 3 3 2 2 2 3 3 2 3 3 1 3 4 3 3 2 2

25 2 2 2 2 1 3 2 2 2 2 2 3 2 1 4 2 2 2 1 1 4 1 2 2 3 3 4 3 2 2 3 2 3 2 2 2

27 3 3 3 3 3 3 3 2 2 2 2 2 3 3 1 3 3 3 2 3 3 2 2 2 3 3 2 3 3 1 3 4 3 3 2 2

28 3 3 3 3 2 3 3 1 3 2 1 4 3 3 2 2 2 3 3 3 3 2 4 1 3 2 4 3 3 4 4 3 3 3 4 2

29 4 3 3 3 3 3 3 3 2 2 3 3 3 3 1 3 3 3 2 3 3 3 3 3 3 3 3 3 3 1 3 3 3 3 3 3

30 2 2 2 2 1 3 2 2 2 2 2 3 2 1 4 2 2 2 1 1 4 1 2 2 3 3 4 3 2 2 3 2 3 2 2 2

31 2 1 1 2 2 2 2 1 2 2 2 4 2 2 3 2 2 2 1 2 4 2 2 2 4 3 3 3 2 1 3 2 3 2 2 2

32 3 3 4 3 3 3 3 3 3 4 3 3 3 3 2 3 3 3 1 4 4 4 3 3 3 3 3 3 3 1 3 3 3 3 3 3

33 2 2 2 2 2 2 2 2 2 2 2 3 2 2 4 2 2 2 1 2 4 1 2 2 4 4 3 3 2 2 3 2 4 1 2 2

34 4 3 3 3 3 3 3 3 2 2 3 3 3 3 1 3 3 3 2 3 3 3 3 3 3 3 3 3 3 1 3 3 3 3 3 3

35 3 3 4 3 3 3 3 3 3 3 3 3 3 3 2 3 3 3 1 3 3 3 3 4 3 3 3 3 3 1 3 3 3 3 3 4

36 3 3 4 3 3 3 3 3 3 4 3 3 3 3 2 3 3 3 1 4 4 4 3 3 3 3 3 3 3 1 3 3 3 3 3 3

37 2 1 1 2 2 2 2 1 2 2 2 4 2 2 3 2 2 2 1 2 4 2 2 2 4 3 3 3 2 1 3 2 3 2 2 2

38 3 3 4 3 3 3 3 3 3 3 3 3 3 3 2 3 3 3 1 3 3 3 3 4 3 3 3 3 3 1 3 3 3 3 3 4

39 2 2 2 2 2 2 2 2 2 2 2 3 2 2 4 2 2 2 1 2 4 1 2 2 4 4 3 3 2 2 3 2 4 1 2 2

40 3 3 3 3 3 3 2 2 1 1 4 2 2 2 2 3 3 3 3 3 3 2 4 1 2 2 3 3 4 3 3 4 2 2 2 3

41 3 3 4 3 3 3 3 3 3 3 3 3 3 3 2 3 3 3 1 3 3 3 3 4 3 3 3 3 3 1 3 3 3 3 3 4

42 3 3 4 3 3 3 3 3 3 4 3 3 3 3 2 3 3 3 1 4 4 4 3 3 3 3 3 3 3 1 3 3 3 3 3 3

43 2 1 1 2 2 2 2 1 2 2 2 4 2 2 3 2 2 2 1 2 4 2 2 2 4 3 3 3 2 1 3 2 3 2 2 2

44 3 3 4 3 3 3 3 3 3 3 3 3 3 3 2 3 3 3 1 3 3 3 3 4 3 3 3 3 3 1 3 3 3 3 3 4

45 2 2 2 2 2 2 2 2 2 2 2 3 2 2 4 2 2 2 1 2 4 1 2 2 4 4 3 3 2 2 3 2 4 1 2 2

46 2 1 1 2 2 2 2 2 2 1 2 4 2 2 4 2 1 2 2 1 3 2 2 2 3 3 4 3 2 2 3 2 3 2 2 1

47 3 3 4 3 3 3 3 3 3 4 3 3 3 3 2 3 3 3 1 4 4 4 3 3 3 3 3 3 3 1 3 3 3 3 3 3

48 2 2 1 2 1 2 1 2 1 2 1 4 1 2 3 2 1 2 2 2 4 2 2 2 4 3 4 3 1 2 4 2 4 2 1 2

49 2 2 2 2 2 2 2 2 2 2 2 3 2 2 4 2 2 2 1 2 4 1 2 2 4 4 3 3 2 2 3 2 4 1 2 2

50 3 3 4 3 3 3 3 3 3 4 3 3 3 3 2 3 3 3 1 4 4 4 3 3 3 3 3 3 3 1 3 3 3 3 3 3

51 2 2 1 2 1 2 1 2 1 2 1 4 1 2 3 2 1 2 2 2 4 2 2 2 4 3 4 3 1 2 4 2 4 2 1 2

52 2 1 1 2 2 2 2 2 2 1 2 4 2 2 4 2 1 2 2 1 3 2 2 2 3 3 4 3 2 2 3 2 3 2 2 1

54 3 4 3 3 3 4 3 3 2 2 3 3 3 3 2 3 3 4 1 3 3 3 3 4 3 3 2 2 3 2 3 3 3 3 3 4

55 2 2 1 2 1 2