POTENSI INVESTASI DAN PENGARUH RASIO

KEUANGAN TERHADAP

RETURN

SAHAM PADA

SEKTOR PERTAMBANGAN KELOMPOK SAHAM

PRO LINGKUNGAN DAN SYARIAH

HENI ISTIANAWATI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Potensi Investasi dan Pengaruh Rasio Keuangan terhadap Return Saham pada Sektor Pertambangan Kelompok Saham Pro Lingkungan dan Syariah adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2014

Heni Istianawati

RINGKASAN

HENI ISTIANAWATI. Potensi Investasi Dan Pengaruh Rasio Keuangan Terhadap Return Saham Pada Sektor Pertambangan Kelompok Saham Pro Lingkungan Dan Syariah. Dibimbing oleh ABDUL KOHAR IRWANTO dan MUKHAMAD NAJIB.

Investasi merupakan kegiatan menanamkan modal pada suatu perusahaan bertujuan untuk memperoleh return. Salah satu investasi yang menarik bagi investor adalah investasi pada sektor pertambangan. Karena jumlah return yang diperoleh besar dengan waktu yang cepat. Sebelum investor memilih saham yang akan diinvestasikan pada perusahaan pertambangan maka investor perlu untuk melihat kinerja perusahaan tersebut. Hal ini untuk menghindari terjadinya resiko. Oleh karena itu, tujuan penelitian ini adalah mengkaji potensi investasi dan menganalisis pengaruh rasio keuangan (CR, DER, EPS, ROE, TATO, ROA, PER, NPM) terhadap return saham pada sektor pertambangan.

Obyek penelitian ini adalah perusahaan pertambangan yang secara konsisten terdaftar pada indeks pro lingkungan (SRI-Kehati) dan syariah (Jakarta Islamic Index/JII) tahun 2010 sampai 2013. Metode yang digunakan adalah analisis

deskriptif dengan menghitung nilai Tobin’s Q untuk melihat potensi investasi.

Analisis regresi data panel untuk melihat pengaruh rasio keuangan terhadap

return saham.

Hasil penelitian menunjukkan bahwa indeks SRI-Kehati dan JII memiliki potensi investasi yang tinggi dari tahun 2010 sampai 2013. Perusahaan pertambangan dari indeks SRI-Kehati yaitu PTBA dan ENRG dari JII yang masuk pada kategori potensi investasi tinggi. Karena nilai Tobin’s Q yang diperoleh perusahaan tersebut di atas 1 selama empat tahun berturut-turut. Sementara pengaruh rasio keuangan (EPS dan ROA) pada indeks SRI-Kehati dan JII berpengaruh positif dan signifikan terhadap return saham.

SUMMARY

HENI ISTIANAWATI. Investment Potential And The Effects Of Financial Ratios On Stock Return In Mining Sector of Sharia And Pro- Environment Stock Group. Supervised by ABDUL KOHAR IRWANTO and MUKHAMAD NAJIB.

Investment is the act of investing or laying out capital in an enterprise with the expectation of return. One of interesting investments is in mining company which is expected to give high return in relatively short time. Before investors choose the stocks, they need to look at and analyze the company’s financial performance to reduce the investment risk. Therefore, the purpose of this study is to examine the investment potential and analyze the impact of financial ratios (CR, DER, EPS, ROE, TATO, ROA, PER and NPM) on stock return in mining sector.

The object of this research is mining companies who was listed on index SRI-Kehati and Jakarta Islamic Index (JII) period 2010 until 2013 consistently. The method used is descriptive analysis to calculate Tobin 's Q score to look at potential investments. Panel data regression analysis to see the effect of financial ratios to stock return.

Research result shows that SRI-Kehati index and JII have high investment potential from 2010 to 2013. Mining companies from SRI-Kehati index, PTBA, and ENRG from JII are listed on the category of high investment potential. This is because the companies Tobin’s Q score are greater than 1 for four consecutive years. While the effect of financial ratios (EPS and ROA) on SRI-Kehati index and JII have positive and significant effects on stocks return.

© Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

POTENSI INVESTASI DAN PENGARUH RASIO

KEUANGAN TERHADAP

RETURN

SAHAM PADA

SEKTOR PERTAMBANGAN KELOMPOK SAHAM PRO

LINGKUNGAN DAN SYARIAH

HENI ISTIANAWATI

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Manajemen

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Tesis : Potensi Investasi dan Pengaruh Rasio Keuangan terhadap Return

Saham pada Sektor Pertambangan Kelompok Saham Pro Lingkungan dan Syariah

Nama : Heni Istianawati NIM : H251114041

Disetujui oleh Komisi Pembimbing

Dr Ir Abdul Kohar Irwanto, MSc Ketua

Dr Mukhamad Najib, STP MM Anggota

Diketahui oleh

Ketua Program Studi Ilmu Manajemen

Dr Ir Abdul Kohar Irwanto, MSc

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas limpahan

rahmat-Nya sehingga tesis dengan judul “Potensi Investasi dan Pengaruh Rasio Keuangan

terhadap Return Saham pada Sektor Pertambangan Kelompok Saham Pro

Lingkungan dan Syariah” dapat disusun dengan baik. Karya ilmiah ini merupakan

salah satu syarat untuk menyelesaikan tugas akhir pada Program Studi Ilmu Manajemen, Sekolah Pascasarjana, Institut Pertanian Bogor.

Penyusunan tesis ini tidak lepas dari bantuan banyak pihak baik secara langsung maupun tidak langsung. Oleh karena itu pada kesempatan ini penulis menyampaikan terima kasih. Ucapan terima kasih penulis sampaikan kepada Ibu, Bapak, Mbak Leny dan Mas Wawan atas doa, dukungan yang terbaik yang selalu diberikan. Ungkapan terima kasih penulis kepada Dr. Ir. Abdul Kohar Irwanto, M.Sc dan Dr. Mukhamad Najib, S.TP, MM selaku komisi pembimbing yang telah memberikan bimbingan dan arahan dalam penyusunan tesis ini. Dr. Ir. Muhamad Sjamsun, M.Sc selaku penguji di luar komisi yang telah memberikan masukan dan saran untuk perbaikan tesis ini.

Terima kasih penulis ucapkan kepada DIKTI Kementerian Pendidikan dan Kebudayaan Republik Indonesia atas bantuan dana pendidikan melalui Beasiswa unggulan On Going 2012. Kepada semua staf dan karyawan PascaSarjana Ilmu Manajemen atas bantuan selama perkuliahan. Serta kepada teman-teman Manajemen khususnya angkatan genap 2011 (Februari 2012) dan angkatan ganjil 2011, terima kasih atas kebersamaan dan bantuan selama perkuliahan.

Semoga karya ilmiah ini bermanfaat.

Bogor, Maret 2014

DAFTAR ISI

DAFTAR TABEL ii

DAFTAR GAMBAR ii

DAFTAR LAMPIRAN ii

1 PENDAHULUAN

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

2 TINJAUAN PUSTAKA

Model Tobin’s Q 5

Pengaruh Rasio Keuangan terhadap Return Saham 6

Penelitian Terdahulu 6

3 METODE

Kerangka Pemikiran 7

Lokasi dan Waktu Penelitian 8

Jenis dan Sumber Data 8

Penentuan Sampel 8

Pengolahan dan Analisis Data 9

4 HASIL DAN PEMBAHASAN

Potensi Investasi pada Sektor Pertambangan yang Terdaftar di Indeks

SRI-Kehati dan JII 17

Potensi Investasi pada Sektor Pertambangan di Indeks SRI-Kehati 17 Potensi Investasi pada Sektor Pertambangan di JII 19 Perbedaan Indeks Saham Pro Lingkungan (SRI-Kehati) dan Syariah (JII) 21

Penyajian Model dan Hipotesis 21

Pengaruh Rasio Keuangan terhadap Return Saham 24 Peramalan Return Saham pada Indeks SRI-Kehati dan JII 26

Implikasi Manajerial 27

5 SIMPULAN DAN SARAN 28

DAFTAR PUSTAKA 29

DAFTAR TABEL

1 Matriks metode dan analisis data 10

2 Uji statistik Durbin-Watson (DW) 12

3 Interpretasi skor Tobin’s Q 13

4 Potensi investasi sektor pertambangan tahun 2010-2013 18 5 Jumlah aset perusahaan pertambangan tahun 2009-2012 18 6 Nilai kapitalisasi perusahaan pertambangan tahun 2010-2013 19 7 Perbedaan indeks saham pro lingkungan dan syariah 21

8 Hasil uji multikolinieritas 22

9 Hasil uji heteroskedasitisitas 22

10 Hasil uji chow 23

11 Pengaruh rasio keuangan terhadap return saham pada indeks saham

pro lingkungan dan syariah 25

12 Rata-Rata EPS dan ROA indeks saham pro lingkungan dan syariah

tahun 2010-2013 26

13 Hasil peramalan return saham pada indeks saham pro lingkungan dan

syariah 26

14 Nilai PER pada indeks saham pro lingkungan dan syariah tahun

2010-2013 28

DAFTAR GAMBAR

1 Pertumbuhan rata-rata return dan annualized risk Indeks SRI-Kehati

dan JII tahun 2009-2012 2

2 Pertumbuhan sektor pertambangan tahun 2008-2012 (US$ miliyar) 4

3 Kerangka pemikiran penelitian 8

4 Penjualan PTBA tahun 2007-2012 18

5 Pertumbuhan penjualan perusahaan pertambangan tahun 2008-2012 20

DAFTAR LAMPIRAN

1 Daftar istilah 31

2 Penelitian terdahulu 32

1

PENDAHULUAN

Latar Belakang

Pasar modal merupakan indikator kemajuan perekonomian suatu negara serta menunjang pertumbuhan ekonomi negara yang bersangkutan. Pasar modal berfungsi sebagai sumber pembiayaan jangka menengah dan jangka panjang dengan menggerakkan dana masyarakat untuk pengembangan dunia usaha. Pasar modal juga menunjukkan pemasukan bagi suatu Negara dilihat dari perputaran roda perekonomian suatu Negara dan sumber dana bagi perusahaan. Selain itu pasar modal memberikan alternatif investasi dengan beragam variasi yang selalu berkembang dengan menawarkan tingkat return yang bervariasi seiring dengan resiko yang menjadi konsekuensi (Widjaja dan Rismananitis 2009).

Pasar modal di Indonesia diatur oleh suatu lembaga pemerintah yang disebut Badan Pengawas Pasar Modal (Bapepam) atas nama Kementerian Keuangan. Namun sejak tanggal 31 Desember 2012, pengaturan dan pengawasan pasar modal beralih ke Otoritas Jasa Keuangan (OJK). Bursa Efek Indonesia (BEI) merupakan lembaga yang mengelola pasar modal di Indonesia. BEI menyediakan infrastruktur bagi terselenggaranya transaksi di pasar modal yaitu transaksi saham dan surat utang (obligasi swasta maupun pemerintah). Pemerintah mulai mengaktifkan kembali pasar modal pada tahun 1977 dan beberapa tahun kemudian pasar modal mengalami pertumbuhan sejalan dengan berbagai insentif dan regulasi yang dikeluarkan oleh pemerintah. Pertumbuhan tersebut membawa dampak positif bagi perkembangan pasar modal di Indonesia.

Perkembangan tersebut dapat dilihat dari indikator pasar modal (bursa) yang dihitung berdasarkan kenaikan Indeks Harga Saham Gabungan (IHSG) BEI pada tahun 2012. IHSG mengalami kenaikan sebesar 3 821.992 pada Desember tahun 2011 menjadi 4 281.86 per akhir Desember tahun 2012 atau menguat sebesar 12.03%. Penguatan tersebut berada di urutan tertinggi kedelapan di kawasan Asia Pasifik, di bawah tujuh bursa lainnya yaitu Thailand (36.27%), Filipina (32.55%), India (25.03%), Hongkong (22.7%), Jepang (22.09%), Singapura (20.31%) dan Australia (14.58%)1. Kenaikan IHSG BEI ditopang dengan kenaikan indeks sektoral di beberapa sektor. Indikator lain yang mencerminkan perkembangan pasar modal di Indonesia adalah jenis indeks harga saham yang ada di BEI mengalami peningkatan jumlahnya. Hingga saat ini jenis indeks harga saham yang dimiliki BEI ada 11 yaitu IHSG, indeks sektoral, indeks LQ 45, Jakarta Islamic Indeks (JII), indeks Kompas100, indeks BISNIS-27, indeks PEFINDO25, indeks SRI-Kehati, indeks papan utama, indeks papan pengembangan dan indeks individual. Hal ini menunjukkan semakin banyaknya jenis indeks harga saham maka semakin memberikan kesempatan bagi investor untuk mengoptimalkan investasinya.

Indeks SRI-Kehati merupakan salah satu jenis indeks harga saham yang pro lingkungan atau dengan kata lain indeks saham dari emiten-emiten yang dinilai menjalankan prinsip-prinsip ramah lingkungan dalam mengelola bisnisnya.

1

2

Tujuannya adalah untuk mendukung usaha yang menjaga kesinambungan kekayaan alam lewat jalur modal. Indeks ini dibuat atas kerjasama BEI dengan Yayasan Keanekaragaman Hayati Indonesia (KEHATI) yang bergerak di bidang pelestarian dan pemanfaatan keanekaragaman hayati. Indeks yang berisi 25 saham di BEI, mulai diperkenalkan pertama kali pada tanggal 8 Juni 2009. Nama SRI-Kehati mengacu pada tata cara pengelolaan perusahaan yang bersifat Sustainable

and Responsible Investment (SRI).

Emiten yang dapat masuk ke dalam indeks tersebut karena mendaftarkan diri atau mendapatkan undangan dari pihak SRI-Kehati. Seleksi awal dilakukan untuk memilih saham yang berpotensi menjadi anggota indeks. Tahap pertama adalah negative screening, pemilihan perusahaan yang tidak masuk ke dalam indeks seperti perusahaan yang bergerak di bidang produksi senjata (ethinal

investment), peralatan perang, alkohol, tembakau, produk transgenik, perusahaan

tenaga nuklir (PLTN), pertanian menggunakan pestisida, perjudian dan pornografi. Kedua, karena indeks ini diharapkan menjadi instrument investasi maka perusahaan tidak boleh terlalu kecil. Akibatnya muncul pembatasan total aset di atas 1 triliun (berdasarkan laporan keuangan tahunan yang diaudit), Price

Earning Ratio (PER) bernilai positif dan free float ratio (kepemilikan saham

publik) harus lebih besar dari 10%. Tahap terakhir, melakukan pemeringkatan lebih lanjut dengan mempertimbangkan aspek fundamental (6 faktor utama) yaitu lingkungan, pengembangan masyarakat, tata kelola perusahaan, HAM, perilaku bisnis dan prinsip ketenagakerjaan. Daftar 25 saham yang masuk dalam Indeks SRI-Kehati telah mencerminkan 53% dari total bobot IHSG, 78% dari bobot Indeks LQ45 dan 79% dari bobot JII. Indeks tersebut secara berkala memperbaharui daftar perusahaan emiten yang dilakukan dalam periode 2 kali setahun yaitu setiap awal Mei dan November.

Gambar 1 Pertumbuhan rata-rata return dan annualized risk Indeks SRI-Kehati dan JII tahun 2009-2012 (Infovesta 2012)

3 sistem riba dan tidak menjalankan usaha perjudian. Selanjutnya tidak melebihi rasio keuangan yaitu total hutang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih dari 82% dan total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan dengan total pendapatan tidak lebih dari 10%.

Kriteria pemilihan saham yang masuk JII adalah pertama saham yang dipilih berdasarkan Daftar Efek Syariah (DES) yang dikeluarkan oleh Bapepam. Kedua memilih 60 saham dari DES berdasarkan urutan kapitalisasi terbesar selama 1 tahun terakhir. Ketiga dari 60 saham tersebut, dipilih 30 saham berdasarkan tingkat nilai likuiditas yaitu nilai transaksi di pasar regular selama 1 tahun terakhir. JII melakukan penggantian saham setiap 6 bulan (setiap bulan Januari dan Juli) berdasarkan periode yang ditetapkan oleh Bapepam.

Pertumbuhan rata-rata return dan annualized risk pada Indeks SRI-Kehati dan JII dari tahun 2009 sampai 2012 dapat dilihat pada Gambar 1. Berdasarkan gambar tersebut tingkat risk pada Indeks SRI-Kehati dan JII cukup tinggi. Namun sebelum investor memutuskan untuk memilih saham yang akan diinvestasikan, investor membutuhkan banyak informasi. Secara umum terbatasnya informasi yang dimiliki investor menyebabkan semakin rendahnya return yang akan diterima sehingga investor perlu untuk menambah informasi perusahaan di masa lalu atau masa depan. Informasi tersebut dapat berupa laporan keuangan perusahaan yang terdiri dari laporan laba/rugi, neraca dan laporan perubahan ekuitas. Tujuannya untuk melihat kinerja perusahaan agar memperoleh keuntungan. Sekarang ini terdapat berbagai indikator ekonomi yang digunakan untuk mengukur kinerja perusahaan. Indikator tesebut diantaranya adalah Tobin’s Q dan rasio keuangan.

Tobin’s Q merupakan indikator untuk mengukur kinerja perusahaan

terutama tentang nilai perusahaan yang menunjukkan suatu performa manajemen dalam mengelola aktiva perusahaan. Nilai Tobin’s Q menggambarkan kondisi potensi investasi yang dimiliki perusahaan atau potensi pertumbuhan perusahaan. Sementara rasio keuangan adalah salah satu bentuk informasi akuntansi yang digunakan untuk menggambarkan posisi kinerja keuangan perusahaan. Para investor dapat memanfaatkan rasio-rasio yang ada pada model Tobin’s Q dan laporan keuangan sebagai pertimbangan dalam memilih saham yang akan diinvestasikan dan melihat pengaruhnya terhadap return yang akan mereka terima.

Berdasarkan uraian di atas penelitian mengenai pengukuran kinerja perusahaan dengan menggunakan model Tobin’s Q dan rasio keuangan masih perlu dilakukan. Hal ini seiring dengan perkembangan perusahaan yang mengalami perubahan dan kondisi perekonomian suatu Negara yang fluktuatif. Hasil penelitian ini diharapkan dapat dijadikan acuan bagi para investor dalam menginvestasikan modalnya khususnya pada perusahaan yang telah go public.

Perumusan Masalah

4

besar dan siap untuk ditambang sehingga banyak investor yang berlomba-lomba berinvestasi di sektor pertambangan. Menurut Badan Koordinasi Penanaman Modal (BKPM) jumlah investasi pada sektor pertambangan mengalami peningkatan dari tahun ke tahun. Hal ini ditunjukkan pada gambar di bawah ini.

Gambar 2 Pertumbuhan sektor pertambangan tahun 2008-2012 (BKPM 2013)

Semakin meningkatnya jumlah investasi maka resiko yang dihadapi investor juga semakin besar. Oleh karena itu sebelum investor memilih saham yang akan diinvestasikan pada sektor pertambangan, investor perlu mengukur kinerja perusahaan dilihat dari sisi potensi investasi dan posisi kinerja perusahaan. Informasi ini digunakan untuk mengurangi terjadinya kerugian yang dialami oleh investor.

Berdasarkan kondisi tersebut, penelitian mengenai pengukuran kinerja perusahaan dengan menggunakan model Tobin’s Q dan rasio keuangan penting untuk dikaji lebih lanjut. Hal ini untuk melihat potensi investasi pada perusahaan dan posisi kinerja perusahaan. Selain itu pengaruh rasio keuangan perusahaan terhadap return saham juga dikaji untuk memberikan informasi kepada para investor dalam menginvestasikan sahamnya terutama di sektor pertambangan yang terdaftar pada Indeks SRI-Kehati dan JII.

Berdasarkan latar belakang di atas, maka perumusan masalah ini adalah 1. Bagaimana potensi investasi pada sektor pertambangan yang terdaftar di

Indeks SRI-Kehati dan JII?

2. Bagaimana pengaruh rasio keuangan terhadap return saham pada sektor pertambangan yang terdaftar di Indeks SRI-Kehati dan JII?

Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah 1. Mengkaji potensi investasi pada sektor pertambangan yang terdaftar di Indeks

SRI-Kehati dan JII.

5 Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, maka hasil penelitian ini diharapkan dapat bermanfaat bagi:

1. Pihak investor, penelitian ini diharapkan dapat digunakan sebagai masukan dalam melakukan prediksi berinvestasi, yang akhirnya dapat memberikan informasi bagi pihak investor untuk mengambil keputusan berinvestasi pada sektor pertambangan di Indeks SRI-Kehati dan JII.

2. Pihak manajemen perusahaan untuk mengevalusi kinerja perusahaan dalam menghindari terjadinya kebangkrutan perusahaan.

Ruang Lingkup Penelitian

Penelitian ini hanya mengkaji potensi investasi pada sektor pertambangan yang terdaftar di Indeks SRI-Kehati dan JII. Selain itu pengaruh rasio keuangan pada perusahaan dilihat dari return saham.

2

TINJAUAN PUSTAKA

Model Tobin’s Q

Tobin’s Q adalah pengukur kinerja dengan membandingkan 2 penilaian dari

aset yang sama. Menurut Fiakas (2005) Tobin’s Q merupakan rasio dari nilai aset perusahaan yang diukur oleh nilai pasar dari jumlah saham yang beredar dan hutang (enterprise value) terhadap replacement cost dari aktiva perusahaan. Jika perusahaan memiliki nilai lebih besar dari nilai dasar sebelumnya maka akan memiliki biaya yang tinggi dan memperoleh laba. Berdasarkan pemikiran Tobin, insentif untuk membuat modal investasi baru adalah tinggi ketika surat berharga (saham) dapat dijual dengan harga yang lebih tinggi dari biaya investasinya dan memberikan keuntungan di masa depan.

Tobin’s Q menawarkan penjelasan nilai dari suatu perusahaan. Model

Tobin’s Q mendefinisikan nilai perusahaan sebagai nilai kombinasi antara aktiva

berwujud dan aktiva tidak berwujud. Nilai Tobin’s Q perusahaan yang rendah (antara 0 dan 1) mengindikasikan bahwa biaya ganti aktiva perusahaan lebih besar daripada nilai pasar perusahaan tersebut. Hal ini mengindikasikan bahwa pasar menilai kurang perusahaan tersebut. Sementara jika nilai Tobin’s Q suatu perusahaan tinggi (lebih dari 1) maka nilai perusahaan lebih besar daripada nilai aktiva perusahaan yang tercatat. Ini menunjukkan terdapat beberapa aktiva perusahaan yang tidak terukur atau tercatat.

6

investor. Tobin’s Q mewakili sejumlah variabel yang penting dalam pengukuran

kinerja antara lain aktiva tercatat perusahaan, kecenderungan pasar yang memadai seperti pandangan-pandangan analis mengenai prospek perusahaan dan variabel modal intelektual atau intangible asset.

Secara khusus Tobin’s Q sering digunakan sebagai alat pengukur nilai

intangible asset atau modal intelektual suatu perusahaan seperti kekuatan

monopoli, sistem manajerial dan peluang pertumbuhan. Karena adanya modal intelektual inilah suatu perusahaan sering dinilai oleh pasar. Menurut Rupert

dalam Juniarti (2009) hal tersebut tercermin dari banyaknya perusahaan yang

memiliki aktiva berwujud yang tidak signifikan dalam laporan keuangan tetapi penghargaan pasar terhadap perusahaan-perusahaan tersebut sangat tinggi. Atas

dasar tersebut Tobin’s Q menjadi alat pengukuran kinerja yang popular.

Pengaruh Rasio Keuangan Terhadap Return Saham

Penilaian terhadap kinerja keuangan perusahaan merupakan suatu kegiatan yang sangat penting. Karena berdasarkan penilaian tersebut dapat dijadikan sebagai ukuran keberhasilan perusahaan selama 1 periode tertentu. Kinerja keuangan dapat dilihat dari laporan keuangan dengan cara melakukan analisis laporan keuangan melalui perhitungan rasio keuangan (Kasmir 2013).

Perhitungan ini memberikan gambaran bagi investor dalam melakukan prediksi return saham yang diinginkan sehingga dapat dibuat portofolio yang menguntungkan dari hasil investasinya. Menurut Harianto dan Sudomo (1998), rasio adalah perbandingan antara dua elemen laporan keuangan yang menunjukkan indikator kesehatan keuangan pada periode tertentu. Semakin baik kinerja perusahan tercermin dari rasio-rasionya maka semakin tinggi return

perusahaan.

Penelitian Terdahulu

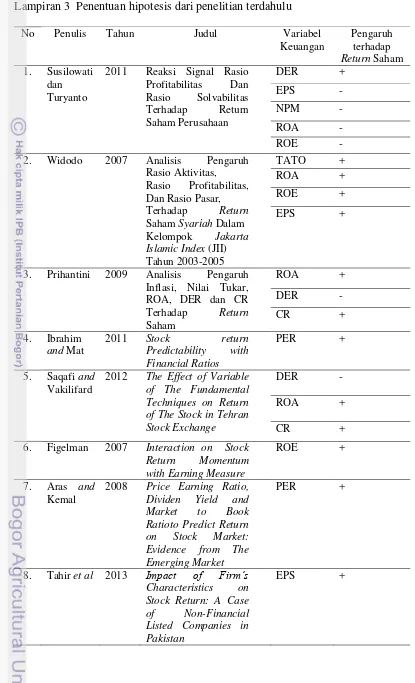

Penelitian terdahulu yang berkaitan dengan nilai Tobin’s Q dan pengaruh rasio keuangan terhadap return saham telah banyak dilakukan oleh peneliti. Secara lebih jelas penelitian terdahulu yang dijadikan referensi dalam penelitian ini dapat dilihat pada Lampiran 2. Selanjutnya hasil penelitian ini diharapkan bermanfaat bagi semua pihak yang berkepentingan terutama bagi investor. Hal ini bertujuan sebagai informasi dalam berinvestasi sehingga investor dapat memperoleh return yang diharapkan. Bagi perusahaan (manajemen) sendiri, penilaian kinerja keuangan dari perusahaan tersebut untuk meningkatkan kesejahteraan para investor.

Penelitian tentang nilai Tobin’s Q dilakukan oleh Evan dan Gentry (2003)

yang meneliti penggunaan rasio Tobin’s Q untuk menentukan kinerja perusahaan dengan strategi repurchasing shares. Nilai Tobin’s Q yang didapat tinggi sehingga strategi repurchasing shares mampu meningkatkan kinerja perusahaan. Sementara penelitian Salehi (2009) yang bertujuan untuk melihat hubungan antara

Tobin’s Q dan cash flow dari kegiatan operasi dan investasi pada sektor

7 Aras dan Kemal (2008) melakukan penelitian tentang pengaruh rasio keuangan terhadap return saham. Variabel independen yang digunakan adalah

Price Earning per Share (PER), Dividend Yield (DY) dan Book Market (BM).

Namun hanya rasio keuangan PER dan BM yang berpengaruh signifikan terhadap

return saham. Berbeda dengan Susilowati dan Turyanto (2011) dalam judul

penelitian Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas terhadap

return saham perusahaan. Hasil penelitian bahwa variabel Debt to Equity Ratio

(DER) berpengaruh terhadap return saham, sehingga dapat dikatakan bahwa rasio keuangan terbukti mampu untuk melihat pengaruhnya terhadap return saham.

Penelitian lainnya mengenai return saham yaitu Saqafi dan Vakilifard (2012) yang menggunakan beberapa variabel independen seperti Return on Assets

(ROA), Current Ratio (CR), DER, Gross Marjin dan sales. Rasio ROA dan CR menunjukkan pengaruh signifikan terhadap return saham. Pengaruh karakteristik perusahaan terhadap return saham yang diteliti oleh Tahir et al (2013) memberikan hasil bahwa variabel Earning Per Share (EPS) berpengaruh signifikan pada 307 perusahaan non bank.

3

METODE

Kerangka Pemikiran

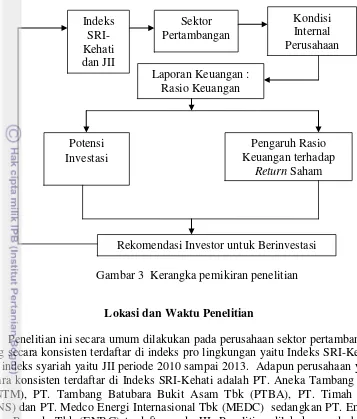

Investasi merupakan syarat mutlak dalam pembangunan nasional. Investor dapat melakukan kegiatan investasi di pasar modal. Semakin banyak investor menuntut suatu Negara untuk menawarkan jenis pasar modal baik yang sektoral, syariah maupun pro lingkungan. Menurut aturan Bapepam mewajibkan perusahaan melaporkan praktek Corporate Social Responsibility (CSR) dalam laporan tahunan dan menjadi indikator penilaian kinerja perusahaan. Akibatnya banyak investor yang berinvestasi ke perusahaan yang pro lingkungan. Karena perusahaan yang melakukan CSR dinilai investor sebagai perusahaan yang bertangggung jawab terhadap lingkungannya dan mempunyai komitmen tinggi terhadap kelangsungan usahanya. Selain itu investor juga mulai tertarik berinvestasi di pasar modal syariah yaitu JII. Tujuan untuk menginvestasikan modal berdasarkan prinsip syariah tanpa takut bercampur dengan dana ribawi.

Obyek dalam penelitian ini adalah sektor pertambangan yang terdaftar masuk ke dalam indeks saham pro lingkungan (SRI-Kehati) dan syariah (JII) secara konsisten. Saat ini banyak investor yang tertarik berinvestasi ke sektor pertambangan karena keuntungan yang diperoleh jauh lebih besar dengan tingkat

return yang cepat. Sebelum memutuskan memilih saham yang akan

8

Gambar 3 Kerangka pemikiran penelitian

Lokasi dan Waktu Penelitian

Penelitian ini secara umum dilakukan pada perusahaan sektor pertambangan yang secara konsisten terdaftar di indeks pro lingkungan yaitu Indeks SRI-Kehati dan indeks syariah yaitu JII periode 2010 sampai 2013. Adapun perusahaan yang secara konsisten terdaftar di Indeks SRI-Kehati adalah PT. Aneka Tambang Tbk (ANTM), PT. Tambang Batubara Bukit Asam Tbk (PTBA), PT. Timah Tbk (TINS) dan PT. Medco Energi Internasional Tbk (MEDC) sedangkan PT. Energi Mega Persada Tbk (ENRG) terdaftar pada JII. Penelitian dilakukan pada bulan Juli sampai Desember 2013.

Jenis dan Sumber Data

Jenis data yang digunakan adalah data panel yaitu gabungan antara data

cross section (data yang diperoleh dari pengamatan suatu obyek pada periode

waktu tertentu) dengan data time series. Sumber data yang digunakan adalah data sekunder dan data primer. Data ini diperoleh dari laporan keuangan kuartal perusahaan pertambangan tersebut periode 2010 sampai 2013. Data laporan keuangan masing-masing perusahaan pertambangan diunduh melalui website BEI (http://www.idx.co.id) serta literatur relevan yang lain.

Penentuan Sampel

Penentuan sampel dalam penelitian ini dilakukan secara purposive sampling

yaitu pengambilan sampel dengan menggunakan pertimbangan-pertimbangan Indeks

SRI-Kehati dan JII

Sektor Pertambangan

Kondisi Internal Perusahaan Laporan Keuangan :

Rasio Keuangan

Potensi Investasi

Pengaruh Rasio Keuangan terhadap

Return Saham

9 tertentu atau berdasarkan tujuan penelitian. Kriteria yang dijadikan pertimbangan adalah :

1. Perusahaan yang bergerak di sektor pertambangan dan terdaftar pada Indeks SRI-Kehati dan JII secara konsisten dari tahun 2010 sampai 2013.

2. Tersedia data berupa laporan keuangan kuartal masing-masing perusahaan dan jumlah saham yang diperdagangkan selama periode penelitian dari tahun 2010 sampai 2013. Periode yang diambil pada tahun 2010 hanya kuartal empat dan tahun 2013 hanya sampai pada kuartal ketiga.

Berdasarkan kriteria pertimbangan di atas maka sampel dalam penelitian ini berjumlah 60 sampel.

Pengolahan dan Analisis Data

Data yang diperoleh dalam penelitian dianalisis secara kualitatif dan kuantitatif. Pengolahan dan analisis data dilakukan menggunakan program Eviews 6.0 dan Minitab 14. Tabel 1 menunjukkan matriks metode dan analisis data yang digunakan untuk menjawab tujuan dalam penelitian ini.

Analisis Regresi Data Panel

Data panel adalah data yang diperoleh dari data cross section yang diobservasi berulang pada unit individu (obyek) yang sama pada waktu yang berbeda (Juanda dan Junaidi 2012). Terdapat beberapa keuntungan dari penggunaan data panel dibandingkan dengan data cross section. Menurut Baltagi (2005) dalam Juanda dan Junaidi (2012), keuntungan tersebut antara lain:

a) Metode data panel dapat unobserved heterogenity.

b) Data panel memberikan data yang lebih informatif, lebih bervariasi, mengurangi kolinearitas antarpeubah, memperbesar derajat kebebasan dan lebih efisien.

c) Dapat mendeteksi dan mengukur efek suatu peubah pada peubah lainnya dengan lebih baik daripada hanya dengan menggunakan data cross section. d) Dapat mengurangi bias yang terjadi jika kita mengagregasi

perusahaan/individu ke dalam agregasi yang luas.

Berdasarkan variasi-variasi asumsi yang dibentuk, terdapat tiga pendekatan dalam perhitungan model regresi data panel, yaitu:

1) Metode Common-Constant (The Pooled OLS Method/PLS)

Metode ini merupakan metode paling sederhana. Estimasinya diasumsikan bahwa setiap unit individu memiliki intersep dan slope yang sama. Persamaannya dapat dituliskan sebagai berikut:

……….……...(1)

Dimana:

N : jumlah unit cross section

T : jumlah periode waktunya

i : 1, 2,…,N

10

2) Metode Fixed Effect (FEM)

Metode FEM, intersep pada regresi dapat dibedakan antar individu karena setiap individu dianggap mempunyai karakteristik tersendiri. Perbedaannya intersep tersebut dapat digunakan variabel dummy sehingga metode ini dikenal dengan metode Least Square Dummy Variable (LSDV). Persamaan dalam metode ini adalah

…...………....(2)

Dimana:

Yit : variabel terikat untuk individu ke0i dan waktu ke-t

Xit : variabel bebas untuk individu ke0i dan waktu ke-t

Wit : variabel dummy (Wit = 1 untuk individu i, i = 1,2,..N dan bernilai 0

untuk lainnya)

Zit : variabel dummy (Zit = 1 untuk periode t, t = 1,2,..N dan bernilai 0 untuk

lainnya)

3) Metode Random Effect (REM)

Metode REM, parameter-parameter yang berbeda antar daerah maupun antar waktu dimasukkan ke dalam error. Karena hal tersebut metode ini disebut

error component method. Menurut Winarno (2009) metode ini dapat

digunakan jika jumlah data cross section lebih besar dibanding dengan variabel independen. Persamaannya diformulasikan seperti di bawah ini:

……….………..….…...(3)

Dimana:

ui~ N (0, δu2) : komponen cross section error

vi~ N (0, δv2) : komponen time series error

wit~ N (0, δw2) : komponen error kombinasi

Tabel 1 Matrik metode dan analisis data

No Tujuan Penelitian Sumber Data dan Jumlah Sampel

11 a) Uji Chow (F statistik) merupakan pengujian yang dilakukan untuk mengetahui

model yang digunakan OLS atau FEM. Rumus dalam uji chow adalah CHOW =

– ...(4)

Dimana :

RRSS : restricted residual sum square URSS : unrestricted residual sum square

N : jumlah data cross section

Keputusan : tolak H0 jika F hitung > F tabel sehingga metode FEM lebih baik

dibanding dengan metode OLS.

b) Uji Hausman merupakan pengujian statistik sebagai dasar pertimbangan dalam memilih menggunakan metode FEM atau REM. Model uji hausman yang digunakan:

W = X2 [K - 1] = [b - ]ŵ-1[b - ] ...(5) Hipotesis :

H0 : βi = 0, dimana W memiliki distribusi chi-square (χ2) yang terbatas

dengan derajat bebas (K-1) = metode REM

H0 : βi ≠ 0, dimana W memiliki distribusi chi-square yang tidak terbatas

dengan derajat bebas (K-1) = metode FEM

Keputusan : tolak H0 jika χ2 hitung > χ2 tabel sehingga metode yang

digunakan adalah metode FEM. Pengujian Asumsi Klasik

Pengujian asumsi klasik analisis regresi data panel diperlukan untuk mengetahui hasil estimasi regresi yang dilakukan bebas dari adanya masalah heteroskedastisitas, multikolinearitas dan autokorelasi. Oleh karena itu perlu dilakukan pengujian antara lain:

a) Uji multikolinearitas

Multikolinearitas adalah suatu kondisi antara 1 variabel bebas dengan yang lain terdapat hubungan atau korelasi. Uji masalah multikolinearitas dilakukan dengan metode melihat hasil estimasi OLS, jika hasil estimasi memiliki R

Squared dan Adjusted R Squared yang tinggi dan memiliki nilai t yang

signifikan maka model diabaikan dari masalah multikolinearitas. Namun jika hasil estimasi memiliki nilai R Squared dan Adjusted R Squared yang tinggi dan nilai t tidak signifikan maka model memiliki masalah multikolinearitas. b) Uji heteroskedastisitas

12

weighting akan lebih besar daripada no weighting. Masalah tersebut secara

otomatis langsung teratasi dengan adanya metode cross section weighting. c) Uji autokorelasi

Persamaan regresi yang baik adalah tidak memiliki masalah autokorelasi. Ukuran dalam menentukan ada tidaknya masalah autokorelasi dengan menggunakan uji Durbin-Watson (DW). Tabel berikut menunjukkan ada tidaknya autokorelasi dengan uji DW.

Tabel 2 Uji statistik Durbin-Watson (DW) Tolak H0

Berikut pengujian statistik model yang digunakan dalam penelitian ini yaitu: 1) Uji parsial

Menurut Sunyoto (2011), uji parsial (uji T) dilakukan untuk melihat signifikansi konstanta dan variabel penjelas yang terdapat dalam persamaan tersebut secara individu berpengaruh terhadap nilai variabel respon.

Hipotesis:

H0 : β = 0

H1 : β ≠ 0

Keputusan : Tolak H0 jika t hitung > t tabel, artinya variabel penjelas (X)

berpengaruh secara parsial terhadap variabel respon (Y). 2) Uji simultan

Uji simultan (uji F) bertujuan untuk melihat pengaruh secara bersama-sama (simultan) semua variabel penjelas terhadap variabel respon.

Hipotesis:

H0 : β1=β2=.... = 0

H1 : β1≠ β2≠ .... ≠ 0 (minimal ada 1 β1 ≠ 0)

Keputusan : Tolak H0 jika F hitung > F tabel, artinya minimal ada 1 variabel

penjelas (X) berpengaruh secara simultan terhadap variabel respon (Y).

3) Uji R squared (R2)

Uji ini dilakukan untuk melihat sejauh mana variasi variabel dependen mampu dijelaskan oleh variabel independen. Nilai R2 terletak antara 0 sampai 1. Semakin mendekati 1 semakin baik model.

4) Uji adjusted R2

Adjusted R2 adalah koefisien determinasi yaitu koefisien yang menjelaskan seberapa besar proporsi variasi dalam variabel dependen yang dapat dijelaskan oleh variabel independen secara bersama-sama. Nilai adjusted R2 terletak antara 0 sampai 1. Semakin mendekati 1 semakin baik artinya variabel independen yang digunakan mampu menjelaskan hampir 100% dari variasi dalam variabel dependen.

13 1. Potensi Investasi pada Sektor Pertambangan yang Terdaftar di Indeks

SRI-Kehati dan JII

Nilai Tobin’s Q atau q ratio pada umumnya dapat dihitung dengan membagi nilai pasar suatu perusahaan (yang diukur dengan nilai pasar dari saham yang beredar dan hutang) dengan biaya pengganti aktiva. Rumus dasar ini banyak dikembangkan, diantaranya oleh Linderenberg dan Ross dalam Juniarti (2009) mengembangkan metode untuk mengukur Tobin’s Q dengan mengabaikan variabel intangible asset. Selanjutnya rumus Tobin’s Q menjadi:

Tobin’s Q =

…..…..….(6)

Analis keuangan lain yang mengembangkan rumus Tobin’s Q adalah Chung dan Pruitt. Perubahan yang dilakukan adalah biaya penggantian aktiva dirubah menjadi nilai buku aktiva karena biaya penggantian aktiva tidak tersedia dan sulit

diperhitungkan. Rumus Tobin’s Q menjadi:

Tobin’s Q =

……….…...………….…...………...(7)

Dimana:

ME : Jumlah saham biasa perusahaan yang beredar dikalikan dengan harga penutupan saham

PS : Nilai likuidasi saham preferen perusahaan yang beredar DEBT : Total hutang + persediaan – aktiva lancar

TA : Nilai buku total aktiva perusahaan

Klapper dan Love (2002) telah menyesuaikan rumus Tobin’s Q dengan kondisi transaksi keuangan perusahaan-perusahaan di Indonesia. Rumus Tobin’s Q yang digunakan di Indonesia adalah

Tobin’s Q =

………...…………...……...…………(8)

Interpretasi dari skor Tobin’s Q dapat dilihat pada Tabel 3 berikut ini. Tabel 3 Interpretasi skor Tobin’s Q

Nilai Tobin’s Q Kondisi Saham Potensi Investasi

< 1 Undervalue (manajemen telah gagal dalam mengelola aktiva perusahaan)

Rendah

= 1 Average (manajemen stagnan dalam

mengelola aktiva)

Tidak berkembang > 1 Overvalue (manajemen berhasil

dalam mengelola aktiva perusahaan)

14

2. Pengaruh Rasio Keuangan terhadap Return Saham Pada Sektor

Pertambangan yang Terdaftar di Indeks SRI-Kehati dan JII

Rasio keuangan adalah salah satu bentuk informasi akuntansi yang digunakan untuk menjelaskan kekuatan dan kelemahan perusahaan. Selain itu juga mempunyai kekuatan untuk memprediksi return saham. Semakin baik kinerja keuangan perusahaan yang dilihat dari rasio keuangannya maka semakin besar return saham perusahaan.

Return merupakan hasil yang diperoleh dari suatu investasi. Return dapat

berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan terjadi di masa depan. Secara matematis return saham dapat dirumuskan sebagai berikut:

Rt =

………...…... (9)

Dimana:

Pt : Harga saham penutupan bulanan ke-t

Pt-1 : Harga saham penutupan bulanan ke-t-1

Beberapa rasio keuangan yang digunakan untuk melihat pengaruhnya terhadap return saham antara lain:

a. Current Ratio (CR)

Merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Semakin besar CR menunjukkan besarnya kemampuan perusahaan dalam memenuhi kebutuhan operasionalnya (modal kerja) untuk menjaga performance kinerja perusahaan dan berpengaruh terhadap harga saham. Kondisi ini dapat memberikan keyakinan kepada investor untuk memiliki saham perusahaan tersebut sehingga dapat meningkatkan return saham.

CR =

x 100% ………..……….………(10)

b. Debt to Equity Ratio (DER)

Merupakan rasio yang digunakan untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Tingkat DER yang tinggi menunjukkan total hutang semakin besar jika dibandingkan dengan total modal sendiri. Berdampak terhadap beban perusahan kepada pihak kreditur semakin besar sehingga mengurangi minat investor berinvestasi pada perusahaan tersebut. Akibatnya terjadi penurunan harga saham perusahaan dan return saham juga akan menurun (Prihantini 2009).

DER =

15

c. Earning Per Share (EPS)

Merupakan rasio yang menunjukkan seberapa besar keuntungan perusahaan yang didistribusikan untuk setiap lembar saham yang diterbitkan. Semakin tinggi nilai EPS semakin besar laba yang disediakan investor sehingga akan meningkatkan return saham (Darmadji dan Fakhruddin 2001).

EPS =

x 100% ………..……....….(12)

d. Return On Equity (ROE)

Merupakan rasio yang memperlihatkan sejauh mana perusahaan mengelola modal sendiri secara efektif. Menurut Herlambang (2003), semakin tinggi nilai ROE semakin efisien perusahaan menggunakan modal sendiri untuk menghasilkan laba akibatnya memberikan harapan naiknya return saham. ROE =

x 100% …………...…..……..……(13)

e. Total Asset Turnover (TATO)

Merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan. Semakin tinggi efektifitas perusahaan menggunakan aktiva untuk mendapatkan penjualan maka semakin besar laba yang diharapkan. Hal ini menunjukan kinerja perusahaan semakin baik sehingga harga saham perusahaan tersebut tinggi dan memberikan return saham besar. TATO =

x 100% ………..…………..…..………….…...(14)

f. Return on Assets (ROA)

Merupakan rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki. Semakin tinggi ROA semakin baik kinerja perusahaan sehingga akan menarik investor untuk memiliki saham perusahaan tersebut. Daya tarik ini menyebabkan harga saham naik dengan diikuti oleh naiknya return saham (Ang 1997).

ROA =

x 100%………...(15)

g. Price Earning per Share (PER)

Merupakan salah satu indikator yang digunakan pasar untuk menilai kinerja saham perusahaan yang tercermin dari nilai PER-nya. PER akan meningkat seiring dengan kenaikan harga saham sehingga harga dan return saham juga meningkat. Kondisi ini dapat terjadi karena PER menjadi indikator pertumbuhan laba dan mengindikasikan pertumbuhan laba di masa depan. PER =

16

h. Net Profit Margin (NPM)

Merupakan rasio profitabilitas untuk memberikan gambaran laba bagi investor sebagai persentase dari penjualan. Semakin tinggi NPM semakin besar laba yang diperoleh perusahaan maka tingkat investasi juga meningkat. Karena semakin besar kemampuan emiten menghasilkan laba semakin tinggi harga saham dan berdampak pada peningkatan return.

NPM =

x 100%………...….(17)

Selanjutnya untuk melihat pengaruh rasio keuangan pada sektor pertambangan terhadap return saham. Metode analisis data dilakukan dengan menggunakan analisis regresi data panel. Variabel yang digunakan dalam penelitian ini adalah

1) Variabel dependen/respon (Y) adalah return saham.

2) Variabel independen/penjelas (X1, X2, X3, X4 ,X5 ,X6, X7, X8) adalah rasio

keuangan yaitu CR, DER, EPS, ROE, TATO, ROA, PER dan NPM. Persamaan dari model analisis regresi linier data panel penelitian ini adalah

Y = β0+ β1X1+ β2X2+ ………..+ +e ...(18)

Dimana:

Y : Return saham (%) X1 : CR (%) β0 : Konstanta X2 : DER (%) β1 : Koefisien regresi dari variabel X1 X3 : EPS (%) β2 : Koefisien regresi dari variabel X2 X4 : ROE (%)

: X5 : TATO (%)

: X6 : ROA (%)

β8 : Koefisien regresi dari variabel X8 X7 : PER (%)

e : Tingkat kesalahan (error) X8 : NPM (%)

Perumusan Hipotesis

Hipotesis adalah penjelasan sementara tentang gejala atau kejadian tertentu yang telah terjadi atau yang akan terjadi. Perumusan hipotesis dalam penelitian ini mengacu pada penelitian terdahulu. Berikut adalah perumusan hipotesis yang diharapkan dari penelitian ini.

H1 : Rasio CR berpengaruh positif dan signifikan terhadap return saham

H2 : Rasio DER berpengaruh negatif dan signifikan terhadap return saham

H3 : Rasio EPS berpengaruh positif dan signifikan terhadap return saham

H4 : Rasio ROE berpengaruh positif dan signifikan terhadap return saham

H5 : Rasio TATO berpengaruh positif dan signifikan terhadap return saham

H6 : Rasio ROA berpengaruh positif dan signifikan terhadap return saham

H7 : Rasio PER berpengaruh positif dan signifikan terhadap return saham

17

4

HASIL DAN PEMBAHASAN

Potensi Investasi pada Sektor Pertambangan yang Terdaftar di Indeks SRI-Kehati dan JII

Investasi adalah suatu kegiatan menempatkan dana pada 1 atau lebih dari 1 aset selama periode tertentu dengan harapan dapat memperoleh penghasilan atau peningkatan nilai investasi. Pembelian saham merupakan investasi karena memberikan keuntungan dalam bentuk dividen maupun capital gain. Tujuan investasi adalah untuk meningkatkan kesejahteraan investor baik sekarang maupun di masa depan. Umumnya para investor tidak menyukai resiko (risk

averse), yaitu jika investor dihadapkan pada suatu kesempatan investasi yang

mempunyai resiko tinggi maka para investor tersebut akan mensyaratkan tingkat

return yang lebih besar. Semakin tinggi resiko pada investasi semakin tinggi pula

tingkat return yang diharapkan oleh investor (Harianto dan Sudomo 1998).

Sebelum investor memutuskan saham yang akan diinvestasikan pada sektor pertambangan. Sebaiknya investor harus melihat laporan keuangan dari perusahaan-perusahaan pertambangan tersebut terlebih dahulu. Laporan keuangan suatu perusahaan merupakan gambaran yang menjelaskan tentang kondisi keuangan perusahaan pada periode tertentu. Investor dapat melihat kinerja keuangan perusahaan yang sebenarnya melalui laporan tersebut sehingga akan mendorong keputusan investor berinvestasi.

Salah satu model analisis keuangan yang digunakan oleh para investor untuk melihat kinerja keuangan perusahaan pertambangan adalah nilai Tobin’s Q. Nilai ini menggambarkan kondisi potensi investasi yang dimiliki perusahaan atau potensi pertumbuhan investasi. Nilai Tobin’s Q dihasilkan dari penjumlahan nilai pasar saham dan nilai pasar hutang dibandingkan dengan nilai seluruh modal yang ditempatkan dalam aktiva produksi. Oleh karena itu, Tobin’s Q dapat digunakan untuk mengukur kinerja perusahaan yaitu dari sisi potensi nilai pasar perusahaan. Potensi Investasi pada Sektor Pertambangan di Indeks SRI-Kehati

Indeks SRI-Kehati merupakan jenis indeks saham pro lingkungan. Perusahan pertambangan yang masuk pada indeks ini secara konsisten dari tahun 2010 sampai 2013 adalah ANTM, PTBA, TINS dan MEDC. Hasil perhitungan nilai Tobin’s Q dari masing-masing perusahaan pertambangan tersebut dari tahun 2010 sampai 2013 dapat ditunjukkan pada Tabel 4. Data tersebut memperlihatkan hanya PTBA yang memiliki potensi investasi tinggi sepanjang tahun 2010 sampai 2013. Artinya manajemen PTBA telah berhasil mengelola aktiva perusahaan selama empat tahun berturut-turut.

18

Tabel 4 Potensi investasi sektor pertambangan tahun 2010-2013

Periode

Perusahaan Pertambangan

Saham Pro Lingkungan (Indeks SRI-Kehati) Saham Syariah (JII)

ANTM PTBA TINS MEDC ENRG

Gambar 4 Penjualan PTBA tahun 2007-2012 Tabel 5 Jumlah aset perusahaan pertambangan tahun 2009-2012

(miliyar rupiah)

Tahun

Jumlah Aset

19 pertambangan lain baik di Indeks SRI-Kehati maupun JII. Nilai kapitalisasi pasar adalah nilai dari saham perusahaan yang beredar di pasar. Nilai ini sangat penting bagi investor karena mempengaruhi keputusan investor dalam berinvestasi. Menurut Ang (1997), semakin besar nilai kapitalisasi pasar suatu saham semakin besar pula daya tarik investor untuk investasi jangka panjang. Karena menggambarkan potensi pertumbuhan perusahaan yang baik dan memiliki resiko yang rendah. Sebaliknya semakin kecil nilai kapitalisasi semakin kurang menarik bagi investor. Nilai kapitalisasi pasar dari perusahaan pertambangan yang masuk di Indeks SRI-Kehati dan JII ditampilkan pada Tabel 6.

Namun investor juga dapat mempertimbangkan saham ANTM, TINS dan MEDC sebagai alternatif pilihan berinvestasi. Sebab pada kuartal ketiga tahun 2013, ketiga perusahaan tersebut memiliki potensi investasi tinggi. Jika kondisi ini tetap dipertahankan oleh manajemen perusahaan maka akan menarik investor untuk berinvestasi pada perusahaan tersebut. Strategi yang dapat dilakukan oleh manajemen perusahaan adalah dengan meningkatkan kinerja perusahaan khususnya pada rasio-rasio yang ada di dalam laporan keuangan.

Informasi lain yang mampu dijadikan sebagai pertimbangan oleh investor dalam memilih ketiga saham perusahaan tersebut adalah jumlah aset yang dihasilkan. Tabel 5 menunjukkan bahwa jumlah aset ANTM dan MEDC dari tahun 2009 sampai 2012 mengalami peningkatan sedangkan TINS mengalami penurunan aset pada tahun 2012. Penurunan ini disebabkan oleh turunnya harga timah dunia dari US$ 29 000/ton menjadi US$ 17 000/ton dan berdampak pada laba yang diterima. Peningkatan jumlah aset pada ANTM karena strategi yang dilakukan dengan fokus pada komoditi inti (nikel, emas dan bauksit). Strategi tersebut antara lain: mengoperasikan kembali tambang emas yang ada di Jawa Barat dan mengembangkan proyek untuk komoditas nikel dan bauksit. MEDC juga mengalami peningkatan jumlah aset karena didukung oleh kenaikan harga minyak dunia dan melakukan akuisisi.

Tabel 6 Nilai kapitalisasi perusahaan pertambangan tahun 2010-2013 (miliyar rupiah)

Tahun

Nilai Kapitalisasi Pasar

Saham Pro Lingkungan Saham Syariah

ANTM PTBA TINS MEDC ENRG

2010 23 369 52 879 13 840 11 247 5 032 2011 15 452 39 976 8 405 8 081 7 223 2012 12 209 34 792 7 750 5 431 3 327 2013 9 061 27 995 4 882 5 365 4 732

Potensi Investasi pada Sektor Pertambangan di JII

Jenis indeks saham syariah yang ada BEI adalah JII. Perusahaan yang masuk di indeks ini mengalami perubahan setiap bulan Januari dan Juli. Perusahaan pertambangan yang masih bertahan di JII dari 2010 sampai 2013

adalah ENRG. Nilai Tobin’s Q yang diperoleh ENRG selama 4 tahun tersebut

20

Pertumbuhan penjualan juga dapat digunakan untuk melihat tingkat potensi investasi suatu perusahaan. Pertumbuhan penjualan mencerminkan manisfestasi keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan masa yang akan datang. Laju pertumbuhan suatu perusahaan akan mempengaruhi kemampuan mempertahankan keuntungan dalam mendanai kesempatan-kesempatan pada masa depan. Pertumbuhan penjualan tinggi menunjukkan peningkatan pendapatan sehingga pembayaran dividen cenderung meningkat. Hal ini yang akan memicu investor untuk berinvestasi.

Menurut Indrawati dan Suhendro (2006), pertumbuhan penjualan dalam manajemen keuangan diukur berdasarkan perubahan penjualan bahkan secara keuangan dapat dihitung berapa pertumbuhan yang seharusnya (sustainable

growth rate). Caranya dengan melihat keselarasan keputusan investasi dan

pembiayaan. Pertumbuhan perusahaan akan menimbulkan konsekuensi pada peningkatan investasi atas aktiva perusahaan dan membutuhkan penyediaan dana untuk membeli aktiva. Dapat dikatakan pertumbuhan perusahaan menimbulkan konsekuensi keputusan investasi dan pembiayaan.

Gambar 5 menunjukkan pertumbuhan penjualan perusahaan pertambangan dari tahun 2008 sampai 2012. Perusahan pertambangan yang masuk di JII yaitu ENRG, yang memiliki tingkat pertumbuhan penjualan yang cukup signifikan pada tahun tersebut dibandingkan dengan perusahaan pertambangan lain di Indeks SRI-Kehati. Peningkatan yang cukup signifikan terjadi pada tahun 2012. Faktor penyebabnya adalah ENRG melakukan divestasi (penjualan saham) sebesar 10% di Blok Masela Laut Arafura dan kinerja operasional perusahaan yang naik 25% dari tahun lalu. Selain itu ENRG berhasil meningkatkan produksi minyak dan gas, melakukan akuisisi dengan perusahaan lain dan ekspansi ke daerah lain.

Dilihat dari potensi investasi selama periode 2010 sampai 2013 (Tabel 4) dan pertumbuhan penjualan (Gambar 5). Investor dapat memilih ENRG sebagai pilihan berinvestasi karena nilainya yang tinggi. Namun investor juga perlu untuk memperhatikan informasi lain seperti nilai kapitalisasi pasar. Karena nilai kapitalisasi pasar menggambarkan pertumbuhan perusahaan di masa depan. Berdasarkan Tabel 5 nilai kapitalisasi pasar ENRG paling rendah dibandingkan perusahaan pertambangan yang masuk di Indeks SRI-Kehati. Maka dari itu, investor perlu untuk mempertimbangkan terlebih dahulu sebelum menginvestasikan saham ke ENRG. Hal ini menghindari terjadinya resiko, seperti prinsip dari investor adalah mendapatkan keuntungan sebesar-besarnya dengan menekan resiko serendah-rendahnya.

21 Perbedaan Indeks Saham Pro Lingkungan (SRI-Kehati) dan Syariah (JII)

Penjelasan-penjelasan di atas dapat dilihat perbedaan antara saham pro lingkungan dan syariah dari beberapa sisi. Tujuannya adalah untuk melihat tingkat potensi investasi pada masing-masing perusahaan pertambangan di kedua jenis indeks tersebut sehingga investor dapat mengambil keputusan berinvestasi. Perbedaan tersebut secara lebih jelas diringkas pada Tabel 7 berikut ini.

Berdasarkan Tabel 7, investor sebaiknya memilih berinvestasi pada saham PTBA pada kelompok saham pro lingkungan (Indeks SRI-Kehati) dibandingkan ENRG (indeks saham syariah). Jika dilihat dari potensi investasi dan nilai kapitalisasi pasar, perusahaan tersebut berada pada kategori tinggi sehingga tingkat resiko yang dihadapi kecil. Potensi investasi, pertumbuhan penjualan dan jumlah aset pada ENRG tergolong tinggi. Namun nilai kapitalisasi pasarnya rendah, maka investor perlu mempertimbangkan hal ini. Karena nilai kapitalisasi pasar merupakan indikator perkembangan suatu bursa saham di masa depan. Penurunan harga saham memicu penurunan nilai kapitalisasi pasar dan berdampak pada jumlah return yang didapat oleh investor juga menurun.

Tabel 7 Perbedaan indeks saham pro lingkungan dan syariah

Perbedaan Saham Pro Lingkungan Saham Syariah ANTM PTBA TINS MEDC ENRG Potensi Investasi rendah tinggi rendah rendah tinggi Nilai Kapitalisasi rendah tinggi rendah rendah rendah Pertumbuhan Penjualan sedang sedang tinggi rendah tinggi Jumlah Aset sedang sedang rendah tinggi tinggi

Penyajian Model dan Hipotesis

Sebelum membentuk persamaan regresi perlu dilakukan pengujian asumsi klasik untuk mendapatkan persamaan yang bersifat Best Linier Unbiased

Estimator (BLUE). Asumsi utama yang harus dipenuhi ada 3 yaitu

homoskedastisitas, tidak ada multikolinearitas dan tidak ada autokorelasi. Berikut ini adalah pengujian asumsi klasik.

Pengujian Asumsi Klasik 1) Uji multikolinearitas

Uji ini bertujuan untuk mengetahui adanya hubungan kolinier antar variabel independen. Menurut Nachrowi dan Usman (2006), hampir seluruh data variabel dalam penelitian keuangan memiliki peluang multikolinearitas. Karena variabel yang digunakan merupakan turunan dari variabel lain. Akibatnya penggunaan 2 variabel yang memiliki hubungan turunan dalam satu model akan menimbulkan masalah multikolinearitas. Tabel 8 dapat dilihat bahwa semua nilai koefisien korelasi antar variabel independen berada di bawah 0.8 sehingga semua variabel yang digunakan dalam penelitian ini bebas dari multikolinearitas.

2)Uji heteroskedastisitas

22

dikatakan bahwa tidak ada masalah heteroskedastisitas. Hasil uji park dapat dilihat pada Tabel 9.

3) Uji autokorelasi

Uji autokorelasi dilakukan dengan uji Statistik Durbin-Watson. Hasil dari pengujian ini didapatkan nilai sebesar 2.22 (Lampiran 4). Berdasarkan Tabel 2 di atas nilai tersebut berada diantara 1.52 sampai 2.46. Artinya tidak ada masalah autokorelasi.

Pengujian Statistik Model

Tujuan dari pengujian statistik model adalah untuk menguji seberapa besar data pengamatan menggambarkan populasinya. Hasil pengujiannya statistik model sebagai berikut:

1) Uji parsial

Hasil pengujian menunjukkan nilai probabilitas (0.0000) kurang dari alfa (0.05) sehingga tolak H0 (Lampiran 4). Artinya variabel penjelas (X)

berpengaruh secara parsial terhadap variabel respon (Y). 2) Uji simultan

Nilai F hitung adalah 4.44 lebih besar dibandingkan dengan F tabel (2.13) maka tolak H0 (Lampiran 4). Jadi minimal ada 1 variabel penjelas (X)

berpengaruh secara simultan terhadap variabel respon (Y). 3) Uji R Squared (R2)

Nilai R2 yang diperoleh sebesar 73.9% artinya 73.9% keragaman return saham dapat dijelaskan oleh peubah rasio keuangan.

4) Uji Adjusted R2

Nilai adjusted R2 yang didapat adalah 57. 3%. Artinya sebesar 57.3% variabel respon dapat dijelaskan oleh variabel bebas secara bersama-sama.

Tabel 8 Hasil uji multikolinieritas

Y X1 X2 X3 X4 X5 X6 X7 X8

23 Pemilihan Model Regresi Data Panel

Data pengamatan pada penelitian ini berjumlah 60 pengamatan yaitu data

cross section berjumlah 5 perusahaan pertambangan dan data time series

berjumlah 12 (kuartal dari desember 2010 sampai September 2013). Pendekatan yang dapat digunakan dalam model regresi data panel ada 3 yaitu: metode OLS, metode FEM dan metode REM. Namun, dalam penelitian ini pendekatan metode REM tidak dapat dilakukan. Karena adanya ketentuan bahwa untuk mengolah data dengan metode REM, jumlah data cross section harus lebih banyak dari jumlah variabel. Jumlah data cross section dalam penelitian ini adalah 5 perusahaan pertambangan sedangkan jumlah variabel yang digunakan adalah 8 variabel. Oleh karena itu, model penelitian ini menggunakan metode FEM dalam pengolahan data. Hal ini didasarkan pada Winarno (2009) yang mengemukakan bahwa setiap individu dianggap mempunyai karakteristik tersendiri. Jadi masing-masing perusahaan pertambangan dalam penelitian ini diasumsi juga memiliki karakteristik yang berbeda-beda. Berikut adalah hasil persamaan regresi data panel dari metode FEM pada penelitian ini:

Y = -2.71 - 0.8 X1 + 2.93 X2 + 0.01 X3 - 27.7 X4 - 0.48 X5 + 28.38 X6 - 0.1 X7 -

0.001 X8 - 2.58 Dummy1 + 3.16 Dummy2 - 5.03 Dummy3 + 3.85 Dummy4

+ 0.88 Time1 + 2.86 Time2 + 3.19 Time3 - 1.86 Time4 + 4.21 Time5 + 3.01 Time6 + 3.06 Time7 - 0.69 Time8 + 5.01 Time9 + 3.37 Time10 + 4.19 Time11

Setelah mengetahui model yang sesuai digunakan dalam penelitian ini maka langkah selanjutnya adalah melakukan pengujian Chow dan Hausman. Seperti yang telah dipaparkan di atas bahwa metode REM tidak dapat digunakan dalam penelitian ini maka hanya dilakukan pengujian Chow. Hasil pengujian tersebut ditunjukkan pada Tabel 10. Nilai F hitung (3.46) yang diperoleh lebih besar dibandingkan dengan F tabel (2.13). Atau nilai probabilitas (0.01) kurang dari taraf kepercayaan (0.05). Jadi metode FEM lebih baik dibandingkan dengan metode OLS dalam menilai pengaruh rasio keuangan perusahaan pertambangan terhadap return saham.

Tabel 10 Hasil uji chow

Effects Test Statistic d.f. Prob

Cross-section F 3.460494 (4.47) 0.0147 Pengujian Hipotesis

Asumsi yang harus dipenuhi untuk membentuk persamaan regresi data panel adalah tidak ada heterokedastisitas, tidak ada multikolinearitas dan tidak ada autokorelasi agar diperoleh persamaan regresi yang baik dan tidak bias. Hasil pengujian asumsi klasik menunjukkan bahwa telah memenuhi asumsi-asumsi tersebut. Selanjutnya dilakukan pengujian hipotesis dengan menggunakan bantuan

software Eviews 6.0 dengan taraf kepercayaan sebesar 0.05.

24

menunjukkan kemampuan variabel penjelas untuk menjelaskan besarnya variasi yang terjadi dalam variabel respon dalam persamaan regresi. Perhitungan nilai R2 yang diperoleh dari penelitian ini sebesar 73.9% (Lampiran 4). Hal ini menyatakan bahwa variabel penjelas (CR, DER, EPS, ROE, TATO, ROA, PER, NPM) yang digunakan dalam persamaan regresi ini mampu menjelaskan sebesar 73.9% variabel respon (return saham). Sementara sisanya 26.1% dijelaskan oleh variabel lain yang tidak dipergunakan dalam persamaan regresi ini.

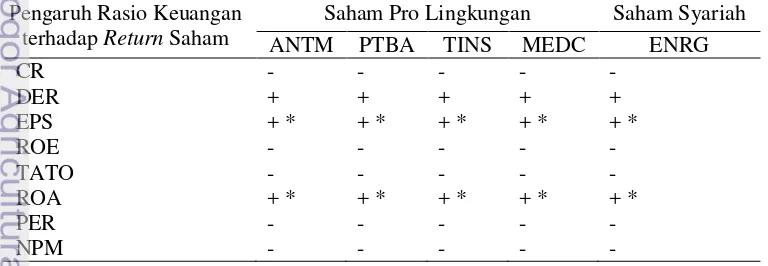

Hasil pengujian hipotesis dari variabel-variabel penjelas terhadap return

saham baik pada indeks saham pro lingkungan dan syariah dapat dilihat pada Lampiran 4. Berdasarkan hasil pengujian tersebut hanya ada 2 variabel penjelas yang sesuai dengan perumusan hipotesis yang diharapkan. Variabel penjelas tersebut adalah X3 (EPS) dan X6 (ROA).Karena nilai probabilitas dari variabel

penjelas tersebut kurang dari taraf kepercayaan (0.05). Variabel penjelas lain seperti X1 (CR), X2 (DER), X4 (ROE), X5 (TATO), X7 (PER) dan X8 (NPM)

memiliki nilai probabilitas lebih dari taraf kepercayaan (0.05). Dapat dinyatakan keenam variabel penjelas tersebut tidak memiliki pengaruh signifikan terhadap

return saham. Berikut hasil pengujian hipotesis dari variabel penjelas yang

signifikan terhadap return saham pada kedua indeks saham tersebut. a) Pengujian hipotesis 3 (H3)

Perumusan hipotesis ketiga yang diharapkan dalam penelitian ini rasio EPS berpengaruh positif dan signifikan terhadap return saham. Memperlihatkan hasil koefisien regresi variabel EPS sebesar 0.01 dan nilai probabilitas 0.01. Karena nilai probabalilitas kurang dari taraf kepercayaan maka H0 ditolak.

Atau dapat dikatakan H3 diterima sehingga EPS mempunyai pengaruh positif

dan signifikan terhadap return saham. Kondisi ini berarti jika nilai EPS meningkat 1% maka return saham juga meningkat sebesar 0.01%. Hal tersebut sesuai dengan perumusan hipotesis ketiga sehingga H3 diterima.

b) Pengujian hipotesis 6 (H6)

Hasil regresi untuk variabel ROA menyebutkan ROA memiliki pengaruh positif dan signifikan terhadap return saham. Mengacu pada hasil koefisien regresi yang diperoleh senilai 28.38 dan nilai probabilitas 0.000. Akibatnya H0

ditolak sebab taraf kepercayaan (0.05) lebih besar dibandingkan nilai probabilitas (0.000). Jadi H6 diterima berarti apabila terjadi kenaikan nilai

ROA 1%, return saham akan mengalami kenaikan pula sebesar 28.38%. Pengaruh Rasio Keuangan terhadap Return Saham

Pengaruh rasio keuangan terhadap return saham baik dari Indeks SRI-Kehati dan JII secara lebih jelas ditampilkan pada Tabel 11. Hasil pengujian menunjukkan bahwa baik pada indeks saham pro lingkungan maupun syariah hanya ada 2 variabel penjelas yang berpengaruh positif dan signifikan terhadap

return saham yaitu EPS dan ROA. Oleh karena itu sebaiknya investor perlu untuk

25 a. Pengaruh EPS terhadap return saham

Pengujian hipotesis 3 diterima pada indeks saham pro lingkungan (PTBA) yaitu rasio EPS mempunyai pengaruh positif dan signifikan terhadap return

saham. Menurut Darmadji dan Fakhruddin (2001), semakin besar nilai EPS maka semakin besar kemampuan perusahaan menghasilkan laba bersih setelah pajak. Jumlah laba bersih yang besar akan memicu meningkatnya return

saham yang diterima oleh investor. Ini mengindikasikan EPS adalah salah satu parameter yang dapat digunakan oleh investor untuk mengukur kinerja perusahaan terutama untuk memprediksi return saham.

Tabel 13 di bawah ini memperlihatkan nilai rata-rata EPS Indeks SRI-Kehati dan JII dari tahun 2010 sampai 2013. Nilai EPS yang diperoleh PTBA dari Indeks SRI-Kehati dan ENRG dari JII adalah tinggi. Hasil tersebut konsisten

dengan nilai Tobin’s Q kedua perusahaan ini menghasilkan peluang investasi

yang tinggi (Tabel 4). Penelitian dari Widodo (2007) dan Tahir et al (2013) juga menemukan hasil yang sama dengan penelitian ini mengenai EPS mempunyai pengaruh positif dan signifikan terhadap return saham.

b. Pengaruh ROA terhadap return saham

Variabel ROA dalam penelitian ini menghasilkan pengaruh positif dan signifikan terhadap return saham baik pada indeks saham pro lingkungan (PTBA) maupun syariah (ENRG). Temuan tersebut konsisten dengan penelitian yang dilakukan Widodo (2007), Prihantini (2009) dan Saqafi and

Vakilifard (2012). Variabel ini digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan return bagi perusahaan dengan memanfaatkan aktiva yang dimiliki. Menurut Sulistiyo (2004), perusahaan yang memiliki nilai ROA tinggi menunjukkan kinerja perusahaan yang baik. Semakin tinggi nilai ROA semakin efisien perusahaan memanfaatkan aktiva untuk memperoleh laba sehingga nilai perusahaan meningkat. Kondisi tersebut akan mempengaruhi naiknya harga saham perusahaan dan berdampak pada kenaikan return saham.

Rata-rata nilai ROA perusahaan pertambangan dari tahun 2010 sampai 2013 ditampilkan pada Tabel 12. Nilai ROA terbesar dihasilkan oleh PTBA dari Indeks SRI-Kehati dan ENRG dari JII. Artinya kinerja PTBA dan ENRG selama 3 tahun berturut-turut baik dan dapat dijadikan sebagai salah satu pilihan tempat untuk berinvestasi.

Tabel 11 Pengaruh rasio keuangan terhadap return saham pada indeks saham pro lingkungan dan syariah

Pengaruh Rasio Keuangan terhadap Return Saham

Saham Pro Lingkungan Saham Syariah ANTM PTBA TINS MEDC ENRG

26

Tabel 12 Rata-rata EPS dan ROA pada indeks saham pro lingkungan dan syariah tahun 2010-2013

Rasio Keuangan (%) Saham Pro Lingkungan Saham Syariah ANTM PTBA TINS MEDC ENRG EPS 96.55 442.66 56.82 109.65 264.64 ROA 0.07 0.14 0.06 0.05 0.10

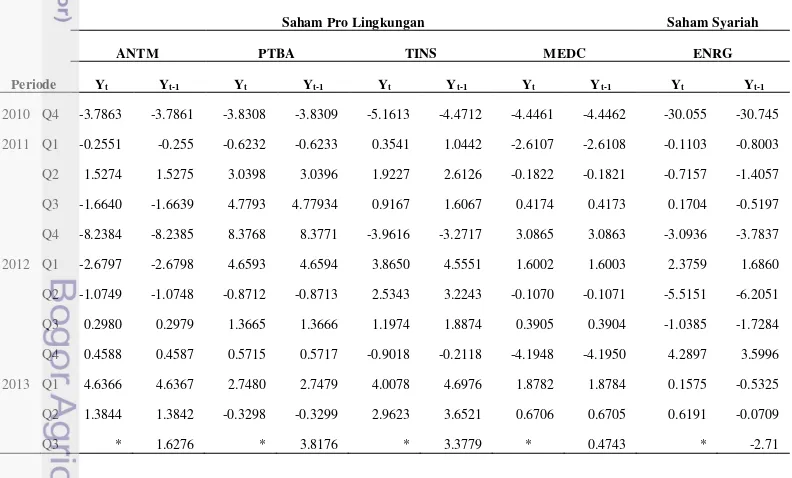

Peramalan Return Saham pada Indeks SRI-Kehati dan JII

Menurut Juanda dan Junaidi (2012) peramalan (forecasting) merupakan perkiraan terjadinya suatu kejadian di waktu yang akan datang. Forecasting

berkaitan dengan pengambilan keputusan oleh investor sebelum memutuskan saham yang akan diinvestasikan. Tujuannya adalah menentukan waktu yang tepat sebaiknya investor berinvestasi untuk meminimalisir terjadinya resiko di masa depan. Setelah mengetahui kondisi forecasting investor dapat memutuskan untuk berinvestasi atau tidak pada suatu perusahaan.

Peramalan ini dilakukan untuk melihat seberapa besar nilai return saham (Yt) sekarang dibandingkan dengan return saham di masa depan (Yt-1) sehingga

akan mempengaruhi keputusan investor dalam berinvestasi. Jika nilai return

saham sekarang suatu perusahaan lebih rendah daripada nilai return saham di masa depan maka daya tarik investor untuk berinvestasi pada perusahaan tersebut sangat tinggi. Tabel 13 menampilkan hasil peramalan return saham pada periode kuartal ketiga tahun 2013 dari indeks saham pro lingkungan dan syariah.

Tabel 13 Hasil peramalan return saham pada indeks saham pro lingkungan dan syariah

Periode

Saham Pro Lingkungan Saham Syariah ANTM PTBA TINS MEDC ENRG