HUBUNGAN CORPORATE SOCIAL RESPONSIBILITY

DENGAN KINERJA KEUANGAN PADA PERUSAHAAN

SEKTOR PERTANIAN DAN PERTAMBANGAN DI BURSA

EFEK INDONESIA

WENI ANDRIATI DEWI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Hubungan Corporate Social Responsibility dengan Kinerja Keuangan pada Perusahaan Sektor Pertanian dan Pertambangan di Bursa Efek Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2015

Weni Andriati Dewi

RINGKASAN

WENI ANDRIATI DEWI. Hubungan Corporate Social Responsibility dengan Kinerja Keuangan pada Perusahaan Sektor Pertanian dan Pertambangan di Bursa Efek Indonesia. Dibimbing oleh ABDUL KOHAR IRWANTO dan MUKHAMAD NAJIB.

Perkembangan usaha dewasa ini telah sampai pada tahap persaingan global dengan dinamika perubahan yang demikian cepat. Perusahaan go public sebagai perusahaan yang telah menerapkan Good Corporate Governance (GCG) secara periodik harus mempublikasikan informasi sebagai bentuk transparansi perusahaan. Informasi ini bertujuan untuk mengurangi asimetri antara perusahaan dengan pihak eksternal serta unsur penting bagi investor dan pelaku bisnis untuk mengambil keputusan investasi. Sehingga bukan hanya laporan keuangan namun pelaporan pengungkapan aktivitas tanggung jawab sosial (CSR) diperlukan di dalam laporan tahunan karena akan memberikan nilai lebih bagi perusahaan yang akan berdampak pada reputasi yang lebih baik dibandingkan perusahaan-perusahaan yang tidak mengungkapkan, akibatnya kinerja perusahaan-perusahaan pun akan meningkat.

Sehingga penelitian ini dilakukan untuk menjelaskan bagaimana aktivitas pengungkapan CSR yang telah dilaksanakan oleh perusahaan pertanian dan pertambangan, kemudian menganalisis hubungan antara pengungkapan CSR terhadap kinerja keuangan perusahaan serta menganalisis apakah perbedaan sektor dan ukuran perusahaan mampu memberikan pengaruh terhadap hubungan CSR dengan kinerja perusahaaan yang diteliti.

Tujuan dari penelitian ini adalah menganalisis hubungan pengungkapan CSR dengan kinerja keuangan yang diukur dengan rasio profitabilitas yaitu ROA, ROE dan NOPAT. Sementara pengungkapan CSR dihitung berdasarkan pada standar Global Reporting Initiatives (GRI).

Hipotesis diuji dengan menggunakan analisis regresi berganda dengan sampel 11 perusahaan sektor pertanian dan 23 perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) menggunakan data panel selama periode 2010 hingga 2014.

Hasil penelitian menunjukkan bahwa perusahaan harus lebih konsisten dalam kegiatan CSR karena secara signifikan berkorelasi positif terhadap kinerja keuangan perusahaan. Selain itu ukuran perusahaan terbukti sebagai variabel yang dapat memberi pengaruh terhadap hubungan CSR dengan kinerja perusahaan. Sementara perbedaan sektor tidak berpengaruh secara signifikan terhadap kinerja keuangan karena dibatasi oleh dua jenis saja, sehingga perlu menggunakan beberapa jenis sektor perusahaan untuk bisa melihat pengaruh terhadap kinerja perusahaan.

SUMMARY

WENI ANDRIATI DEWI. Relationship between Corporate Social Responsibility andCorporate Financial Performance at Agriculture and Mining Sectors Company in Indonesia Stock Exchange. Supervised by ABDUL KOHAR IRWANTO dan MUKHAMAD NAJIB

Right now business development has reached the global competition with such rapid change. Go public company have been implemented Good Corporate Governance (GCG) periodically should publish the information for corporate transparency. This information intended to reduce the asymmetry between the company and external as well as an important element for investors and businesses to make investment’s decisions. So not only financial statements but reporting disclosure activity social responsibility (CSR) required in the annual report because it will provide more value for the company that will result in a better reputation than companies that didn’t disclose. Consequently the performance of the company will increase.

So this research aimed to explain how the disclosure of CSR activities that implemented by agriculture and mining company, then analyze the relationship between disclosure of CSR to the company's financial performance and analyze whether differences sector and size of the company was able to give effect the relationship with the CSR performance.

The purpose of this research is to examine the relationship between CSR and corporate financial performance measured by profitability ratios of ROA, ROE and NOPAT. While CSR calculated based on the standard of the Global Reporting Initiatives (GRI).

Hypotheses were tested using multiple regression analysis with a sample of 11 companies in agriculture and 23 mining companies listed on the Indonesian Stock Exchange (IDX) using panel data during five-years period from 2010 until 2014.

The results suggest the company should be involves consistently in their CSR practice because CSR has a significantly positively correlated to financial performance. Besides of that the size of company proved to be variables that may influence the relationship with the CSR performance of the company. While the different sectors no significantt on the financial performance because it was limited by two types, so it is necessary to use some kind of sector companies to be able to see the effect on corporate performance.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Manajemen

HUBUNGAN CORPORATE SOCIAL RESPONSIBILITY

DENGAN KINERJA KEUANGAN PADA PERUSAHAAN

SEKTOR PERTANIAN DAN PERTAMBANGAN DI BURSA

EFEK INDONESIA

WENI ANDRIATI DEWI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala yang telah memberikan berkat, rahmat dan hidayah-Nya sehingga karya ilmiah yang berjudul Hubungan Corporate Social Responsibility dengan Kinerja Keuangan pada Perusahaan Sektor Pertanian dan Pertambangan di Bursa Efek Indonesia dapat diselesaikan.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Abdul Kohar Irwanto, M.Sc dan Bapak Dr. Mukhamad Najib, S.TP, M.M selaku pembimbing yang telah memberikan bimbingan kepada penulis selama menyelesaikan karya ilmiah ini. Terima kasih juga penulis sampaikan kepada Bapak Dr. Ir. Muhammad Syamsun, M.Sc dan Bapak Dr. Ir. Budi Purwanto, M.E selaku dosen penguji pada ujian tesis yang telah memberikan masukan dan saran yang sangat bermanfaat sehingga karya ilmiah ini menjadi lebih baik. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, kakak serta seluruh keluarga, atas segala doa dan kasih sayangnya yang tiada henti diberikan untuk penulis. Ucapan terima kasih juga penulis sampaikan kepada teman-teman dan sahabat yang telah memberikan dukungan dan masukan, seluruh teman-teman angkatan 2011 di manajemen, serta semua pihak yang telah memberikan bantuan selama penulisan karya imiah ini.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR ISI i

DAFTAR GAMBAR ii

DAFTAR LAMPIRAN ii

BAB 1 PENDAHULUAN 1

Latar Belakang 1

Perumusan masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

BAB2 TINJAUAN PUSTAKA 4

Stakeholder Theory 4

Signaling Theory 5

Kinerja Perusahaan 5

Rasio Keuangan 6

Corporate Social Responsibility 7

Penelitian Terdahulu 10

BAB 3 METODE 11

Kerangka Pemikiran 11

Hipotesis 12

Alur Pikir Rencana Penelitian 13

Metode Penelitian 14

Lokasi dan Waktu 14

Populasi dan Sampel 14

Pengumpulan Data dan Informasi 14

Teknik Pengolahan dan Analisis Data 14

BAB 4 HASIL DAN PEMBAHASAN 19

Analisis Deskriptif 19

Analisis Pengungkapan CSR Pada Perusahaan Pertanian dan 22 Pertambangan yang terdaftar di BEI Tahun 2010-2014

Pengaruh CSR, Sektor Perusahaan dan Ukuran Perusahaan 24 terhadap ROA Perusahaan

Pengaruh CSR, Sektor Perusahaan dan Ukuran Perusahaan 26 terhadap ROE Perusahaan

Pengaruh CSR, Sektor Perusahaan dan Ukuran Perusahaan 28 terhadap NOPAT Perusahaan

Analisis Keseluruhan 29

Implikasi Manajerial 30

BAB 5 SIMPULAN DAN SARAN 31

DAFTAR PUSTAKA 33

LAMPIRAN 36

DAFTAR TABEL

1 Perusahaan terdaftar yang mengungkapkan CSR menggunakan 2 standar GRI dari tahun 1999-2014

2 Kriteria penetapan sampel 19

3 Presentase pengungkapan CSR per tema perusahaan pertanian 22 4 Presentase pengungkapan CSR per tema perusahaan pertambangan 22 5 Hasil pengujian pengaruh CSR, sektor perusahaan dan ukuran 24

perusahaan terhadap ROA perusahaan

6 Hasil pengujian pengaruh CSR, sektor perusahaan dan ukuran 26 perusahaan terhadap ROE perusahaan

7 Hasil pengujian pengaruh CSR, sektor perusahaan dan ukuran 28 perusahaan terhadap NOPAT perusahaan

DAFTAR GAMBAR

1 Kerangka pemikiran 11

2 Grafik nilai rata-rata ROA perusahaan pertanian dan pertambangan 19 periode 2010-2014

3 Grafik nilai rata-rata ROE perusahaan pertanian dan pertambangan 20 periode 2010-2014

4 Grafik nilai rata-rata NOPAT perusahaan pertanian dan pertambangan 21 periode 2010-2014

DAFTAR LAMPIRAN

1 Ringkasan hasil penelitian-penelitian terdahulu 36

2 Daftar perusahaan sampel 38

3 Nilai ROA pada perusahaan pertanian 39

4 Nilai ROA pada perusahaan pertambangan 40

5 Nilai ROE pada perusahaan pertanian 41

6 Nilai ROE pada perusahaan pertambangan 42

7 Nilai NOPAT pada perusahaan pertanian 43

8 Nilai NOPAT pada perusahaan pertambangan 44

9 Nilai GRI pada perusahaan pertanian 45

10 Nilai GRI pada perusahaan pertambangan 46

11 Total aset pada perusahaan pertanian 47

12 Total aset pada perusahaan pertambangan 48

1

PENDAHULUAN

Latar Belakang

Perkembangan usaha dewasa ini telah sampai pada tahap persaingan global dengan dinamika perubahan yang demikian cepat. Dalam situasi seperti ini, Good Corporate Governance (GCG) merupakan suatu keharusan dalam rangka membangun kondisi perusahaan yang tangguh dan berkelanjutan. Perusahaan go public sebagai perusahaan yang telah menerapkan GCG secara periodik harus mempublikasikan informasi dan laporan keuangan perusahaan sebagai bentuk transparansi perusahaan. Informasi yang disampaikan bertujuan untuk mengurangi asimetri antara perusahaan dengan pihak eksternal perusahaan. Sehingga bagi investor informasi tersebut dapat digunakan untuk melihat apakah mereka akan mempertahankan investasi mereka di perusahaan tersebut atau mencari alternatif lain (Hanafi, 2003).

Salah satu teknik untuk mengetahui apakah informasi keuangan yang dihasilkan dapat digunakan untuk memprediksi perubahan laba, termasuk kondisi keuangan di masa depan adalah dengan analisis rasio keuangan. Rasio keuangan terdiri dari rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas dan rasio pasar. Rasio keuangan yang digunakan dalam penelitian ini adalah rasio profitabilitas dengan menggunakan Return On Asset (ROA) dan Return On Equity

(ROE). Tingkat profitabilitas merupakan informasi tingkat keuntungan yang dicapai atau informasi mengenai efektifitas operasional perusahaan. Sehingga semakin tinggi rasio ini akan menarik pendatang baru untuk masuk dalam industri, serta dapat menjadi sinyal positif bagi investor dalam menilai kinerja suatu perusahaan sehingga dapat memberikan keputusan untuk melakukan investasi.

Pengambilan keputusan dengan hanya melihat kinerja keuangan (economic focused) suatu perusahaan, saat ini sudah tidak relevan lagi tetapi harus pula memperhitungkan faktor-faktor sosial (social dimentions) (Nor Hadi, 2011). Menurut Eipstein dan Freedman dalam Anggraini (2006) menyatakan bahwa investor tertarik terhadap informasi sosial yang dilaporkan dalam laporan tahunan. Sebelum dua kejadian besar yakni Konferensi Lingkungan dan Pembangunan di Rio de Janeiro tahun 1992 serta peluncuran panduan pelaporan keberlanjutan (sustainability reporting) oleh Global Reporting Initiative (GRI), investor cukup menganalisis dari kinerja keuangan perusahaan saja. Namun setelah banyak pelaporan keberlanjutan muncul, kini para investor mulai menggunakan pengungkapan aktivitas tanggung jawab sosial untuk menentukan saham mana yang akan mereka beli (Maria R, 2008).

Konsep tanggung jawab sosial perusahaan sebenarnya telah mulai dikenal sejak awal 1970an yang secara umum dikenal dengan stakeholder theory. Teori ini mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri, namun harus memberikan manfaat bagi stakeholder

2

(shareholder), tetapi juga untuk kemaslahatan pihak stakeholder dalam praktik bisnis yaitu para pekerja, komunitas lokal, pemerintah, LSM, konsumen dan lingkungan (Dahlia dan Siregar, 2008).

Tabel 1 Perusahaan terdaftar yang mengungkapkan CSR menggunakan standar GRI dari tahun 1999-2014

Wilayah Jumlah Perusahaan Persentase (%)

Afrika 1.332 7,00

Asia 4.034 20,06

Eropa 7.822 40,64

Amerika Latin dan Karibia 2.360 12,30

Amerika Utara 2.733 14,20

Oseania 943 4,90

Total 19.244 100

Berdasarkan data pada Tabel 1 yang diperoleh dari website GRI, pengungkapan tanggung jawab sosial diklasifikasikan menjadi 6 bagian wilayah. Terlihat bahwa Eropa unggul dalam pengungkapan tanggung jawab sosial lebih dari 40%. Di peringkat ke dua Asia dengan jumlah sebanyak 7.822 perusahaan, dan Oseania serta Afrika yang hanya berkontribusi dibawah 10%. Sementara di Indonesia berbagai studi mengemukakan bahwa tingkat pelaporan aktivitas tanggung jawab sosial masih relatif rendah, selain itu bentuk pengungkapan sangat beragam sehingga menyulitkan pembaca laporan untuk melakukan evaluasi. Menurut UU No 40 Pasal 74 tahun 2007 menyatakan bahwa perseroan yang melakukan kegiatan usaha di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Menurut Sukada dan Jalal (2012) dari 450 perusahaan go public hanya 40 perusahaan yang membuat laporan keberlanjutan yang merujuk pada standar GRI dan sebagian besar dari perusahaan di sektor pertambangan.

Sektor pertambangan memiliki aturan khusus yang mengharuskan perusahaan melakukan kegiatan tanggung jawab sosial yaitu dalam UU Nomor 4 Tahun 2009 tentang Pertambangan Mineral dan Batubara (UU Minerba), ketentuan lebih lanjut Pasal 108 UU Minerba terdapat dalam PP No. 23 Tahun 2010. Sementara sektor pertanian sebagai bagian dari sektor utama di BEI yang juga memanfaatkan hasil alam, tidak memiliki regulasi seperti sektor pertambangan mengenai ketentuan aktivitas CSR. Namun jika sektor pertanian melakukan pelaporan pengungkapan aktivitas tanggung jawab sosialnya, tentu dapat memberikan nilai lebih yang menjadi pertimbangan bagi investor untuk berinvestasi pada sektor pertanian.

3 biaya yang relatif besar untuk dapat melakukan pengungkapan selengkap yang dilakukan perusahaan besar.

Walaupun untuk melaksanakan CSR berarti perusahaan akan mengeluarkan sejumlah biaya yang akan menjadi beban dan mengurangi pendapatan. Namun di sisi lain dengan pengungkapan pelaporan kegiatan CSR akan menunjukkan akuntabilitas, peningkatan kinerja, membangun hubungan dengan pemangku kepentingan, menunjukkan manajemen keberlanjutan serta menunjukkan kondisi kinerja (Sukada dan Jalal, 2012). Sehingga pengungkapan CSR diharapkan dapat memberikan sinyal kepada pihak eksternal untuk meningkatkan citra perusahaan yang tercermin dengan peningkatan kinerja perusahaan. Hal ini didasarkan atas konsep signaling theory dimana manajemen berusaha memberikan petunjuk kepada investor tentang bagaimana manajemen memandang prospek perusahaan (Brigham dan Houston, 2001). Jadi makin baik perusahaan melakukan pengungkapan tanggung jawab sosial, maka akan terbangun image perusahaan yang baik di mata konsumen. Konsumen akan mempunyai pandangan yang bagus karena perusahaan telah memperlihatkan kepentingan umum, dengan demikian konsumen tidak keberatan menggunakan produk tersebut. Semakin banyak konsumen menggunakan produk, maka akan meningkatkan penjualan perusahaan. Berdasarkan latar belakang tersebut, penulis tertarik untuk menganalisis hubungan pengungkapan CSR terhadap kinerja keuangan perusahaan dengan studi kasus pada perusahaan sektor pertanian dan pertambangan periode 2010 hingga 2014.

Perumusan Masalah

Berdasarkan uraian diatas, maka perumusan masalah dalam penelitian ini adalah :

1. Bagaimana aktivitas kegiatan CSR yang dilakukan perusahaan pertanian dan pertambangan berdasarkan pengungkapan dalam laporan tahunan selama periode 2010 - 2014.

2. Apakah pengungkapan CSR berhubungan positif terhadap kinerja keuangan perusahaan contoh yang diteliti. Kinerja keuangan pada penelitian ini dilihat dari tingkat tingkat profitabilitas perusahaan (ROA, ROE, dan NOPAT). 3. Apakah perbedaan sektor dan ukuran perusahaan mampu memberikan

pengaruh terhadap hubungan CSR dengan kinerja perusahaan contoh yang diteliti.

Tujuan Penelitian Penelitian ini bertujuan untuk mengetahui:

1. Menganalisis aktivitas kegiatan CSR yang dilakukan perusahaan pertanian dan pertambangan berdasarkan pengungkapan dalam laporan tahunan selama periode 2010 – 2014.

2. Menganalisis hubungan pengungkapan CSR terhadap kinerja keuangan perusahaan contoh yang diteliti.

4

Manfaat Penelitian

1. Bagi perusahaan : memberikan pertimbangan dalam pembuatan kebijakan agar lebih meningkatkan tanggung jawab dan kepedulian terhadap lingkungan sosial.

2. Bagi investor : memberi gambaran untuk mempertimbangkan aspek-aspek yang perlu diperhitungkan yang tidak hanya dilihat pada ukuran moneter. 3. Bagi masyarakat, sebagai pengontrol atas perilaku-perilaku perusahaan dan

semakin meningkatkan kesadaran masyarakat akan hak-hak yang harus diperoleh.

4. Bagi lembaga- lembaga pembuat peraturan/ standar, hasil penelitian ini dapat digunakan sebagai bahan pertimbangan bagi penyusunan standar akuntansi lingkungan dan sebagai bahan masukan dalam meningkatkan kualitas standar dan peraturan yang sudah ada.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dibatasi untuk perusahaan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam, dalam hal ini perusahaan pertanian dan pertambangan yang terdaftar di BEI yang memiliki laporan keuangan dan tahunan yang lengkap serta adanya pengungkapan mengenai aktivitas CSR yang dilakukan selama periode 2010- 2014.

2

TINJAUAN PUSTAKA

Stakeholder Theory

Pengenalan terhadap konsep lingkungan organisasi perusahaan yang berkembang sejalan dengan berkembangnya pendekatan sistem dalam manajemen, telah mengubah cara pandang manajer dan para ahli teori manajemen terhadap organisasi, terutama mengenai bagaimana suatu organisasi perusahaan dapat mencapai tujuannya secara efektif. Stakeholder (pemangku kepentingan) adalah orang atau kelompok yang dapat mempengaruhi atau dipengaruhi oleh berbagai keputusan, kebijakan, maupun operasi perusahaan. Jones (2005) mengklasifikasikan pemangku kepentingan ke dalam 2 (dua) kategori, yaitu :

1. Inside stakeholders, terdiri atas orang-orang yang memiliki kepentingan dan tuntutan terhadap sumber daya perusahaan serta berada di dalam organisasi perusahaan. Yang termasuk kedalam kategori ini adalah pemegang saham (stockholders), para manajer (managers), dan karyawan (employees).

5 Signaling Theory

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan sinyal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar (Jogiyanto, 2000).

Signaling theory (teori persinyalan) menurut Brigham dan Houston (2001) merupakan suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Signaling theory menjelaskan alasan perusahaan memiliki insentif untuk melaporkan informasi ke pasar modal meskipun tidak ada mandat dari badan regulasi. Pelaporan informasi oleh manajemen bertujuan untuk mempertahankan investor yang tertarik pada perusahaan.

Menurut Drever et al (2007) signaling theory menekankan bahwa perusahaan dapat meningkatkan nilai perusahaan melalui pelaporannya. Jika perusahaan gagal dalam menyajikan informasi yang lebih, maka para stakeholder

hanya akan menilai perusahaan sebagai perusahaan rata-rata sama dengan perusahaan-perusahaan yang tidak mengungkapkan laporan tambahan. Hal ini memberikan motivasi bagi perusahan-perusahaan untuk mengungkapkan melalui laporan keuangan, bahwa mereka lebih baik dari pada perusahaan yang tidak melakukan pengungkapan. Dengan demikian, signaling theory menekankan bahwa perusahaan akan cenderung menyajikan informasi yang lebih lengkap untuk meperoleh reputasi yang lebih baik dibandingkan perusahaan-perusahaan yang tidak mengungkapkan, yang pada akhirnya akan menarik investor.

Asumsi dari signaling theory adalah para manajer perusahaan memiliki informasi yang lebih akurat mengenai perusahaan yang tidak diketahui oleh pihak luar (investor). Hal ini akan mengakibatkan suatu asimetri informasi antara pihak-pihak yang berkepentingan. Asimetri informasi merupakan suatu kondisi dimana informasi privat yang hanya dimiliki investor-investor yang hanya mendapat informasi saja. Hal tersebut akan terlihat jika manajemen tidak secara penuh menyampaikan semua informasi yang diperoleh tentang semua hal yang dapatmempengaruhi perusahaan, maka umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal terhadap suatu kejadian yang akan mempengaruhi nilai perusahaan yang tercermin melalui harga saham (Jogiyanto, 2000).

Kinerja Perusahaan

6

formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu (Hanafi, 2003).

Menurut Rudianto (2006) tujuan dari penilaian kinerja adalah untuk memotivasi para karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan hasil dan tindakan yang diinginkan. Standa perilaku tersebut berupa kebijakan manajemen atas rencana formal yang dituangkan dalam anggaran perusahaan. Penilaian kinerja juga digunakan untuk menekan perilaku yang tidak semestinya dan untuk merangsangdan menegakkan perilaku yang semestinya melalui reward

yang diberikan oleh perusahaan dan hasil kinerja. Rasio Keuangan

Menurut Wild, Subramanyam, dan Halsey (2005) analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio. Rasio menggambarkan suatu hubungan atau perlambangan antara suatu jumlah tertentu dengan jumlah lain, dan dengan menggunakan alat analisa berupa rasio yang akan menjelaskan atau menggambarkan kepada penganalisa baik atau buruknya keadaan posisi keuangan suatu perusahaan.

Menurut Hanafi (2003), rasio keuangan dibagi menjadi lima kelompok bagian, yaitu :

a. Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Karena likuiditas menyangkut tentang kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya, maka pengujian likuiditas difokuskan pada hubungan antara aktiva lancar dan hutang lancar yang dimiliki perusahaan. Ada beberapa macam rasio likuiditas, antara lain: current ratio, acid test ratio, cash ratio,

dan net working capital.

b. Rasio leverage (rasio utang) adalah rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh utang. Rasio leverage disebut juga rasio solvabilitas. Pihak yang paling berkepentingan terhadap rasio solvabilitas perusahaan adalah kreditur dan pemegang saham. Semakin besar jumlah pendanaan yang berasal dari kreditur, semakin tinggi resiko perusahaan tidak dapat membayar seluruh kewajiban dan bunganya. Bagi pemegang saham, semakin tinggi rasio solvabilitas, semakin rendah tingkat pengembalian yang akan diterima pemegang saham karena perusahaan harus melakukan pembayaran bunga sebelum laba dibagikan kepada pemegang saham dalam bentuk dividen. Ada beberapa macam rasio

leverage, antara lain : debt ratio, debt to equity ratio, long term debt to equity, dan time intersted earned.

7 beberapa macam rasio aktivitas, antara lain : total aset turnover, account receivable turnover, fixed asset turnover, inventory turnover, average collection period, dan day’s sales in inventory.

d. Rasio profitabilitas adalah rasio yang menghubungkan laba dari penjualan dan investasi. Setiap perusahaan menginginkan tingkat profitabilitas yang tinggi. Untuk dapat melangsungkan hidupnya, perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Apabila perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi dari pihak luar. Rasio ini sangat penting untuk mengetahui sampai sejauh mana kemampuan perusahaan menghasilkan laba baik yang berasal dari kegiatan operasional maupun kegiatan non operasional. Ada beberapa macam rasio profabilitas, antara lain : gross profit margin, operating profit margin, net profit margin, return on assets, return on equity, dan basic earning power.

e. Rasio pasar adalah rasio yang menunjukkan bagian dari laba perusahaan, dividen, dan modal yang dibagikan pada setiap saham. Rasio ini menunjukkan informasi yang cenderung dilihat dari sudut pandang investor dan biasanya diungkapkan dalam basis per saham. Ada beberapa macam rasio pasar, antara lain : dividen yield, earning yield, dividen per share, earning per share, dividen payout ratio, price earning ratio, dan price to book value

Corporate Social Responsibility

Pengertian dari Corporate Social Responsibility (CSR) telah dikemukakan oleh banyak pakar. Beberapa definisi CSR menurut Suharto (2012) diantaranya :

World Business Council for Sustainable Development : Komitmen berkesinambungan dari kalangan bisnis untuk berperilaku etis dan memberikan kontribusi bagi pembangunan ekonomi, seraya meningkatkan kualitas kehidupan karyawan dan keluarganya, serta komunitas lokal dan masyarakat luas pada umumnya

International Finance Corporation : Komitmen dunia bisnis untuk memberi kontribusi terhadap pembangunan ekonomi berkelanjutan melalui kerjasama dengan karyawan, keluarga mereka, komunitas lokal, dan masyarakat luas untuk meningkatkan kehidupan mereka melalui cara-cara yang baik bagi bisnis maupun pembangunan

CSR Asia : Komitmen perusahaan untuk beroperasi secara berkelanjutan berdasarkan prinsip ekonomi, sosial dan lingkungan, seraya menyeimbangkan beragam kepentingan para stakeholders.

Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan yang disebut sustainability reporting. Sustainability reporting meliputi pelaporan mengenai ekonomi, lingkungan dan pengaruh sosial terhadap kinerja organisasi (ACCA dalam Anggraini, 2006). Sustainability reporting harus menjadi dokumen strategik yang berlevel tinggi yang menempatkan isu, tantangan dan peluang

sustainability development yang membawanya menuju kepada core business dan sektor industrinya.

8

1) Peraturan yang mengikat Badan Usaha Milik Negara (BUMN), sebagaimana Keputusan Menteri BUMN Per-05/MBU/2007 tentang Program Kemitraan Bina Lingkungan (PKBL). PKBL terdiri program perkuatan usaha kecil melalui pemberian pinjaman dana bergulir dan pendampingan (disebut Program Kemitraan), serta program pemberdayaan kondisi sosial masyarakat sekitar (disebut Program Bina Lingkungan), dengan dana kegiatan yang bersumber dari laba BUMN.

2) Peraturan mengikat Perseroan Terbatas (PT) yang operasionalnya terkait Sumber Daya Alam (SDA), yaitu Undang-Undang Perseroan Terbatas Nomor 40 Tahun 2007. Dalam pasal 74 disebutkan: (1) Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam, wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan, (2) Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran

3) Peraturan Pemerintah (PP) Nomor 47 Tahun 2012 Tentang Tanggungjawab Sosial dan Lingkungan. PP ini melaksanakan ketentuan Pasal 74 Undang-Undang Nomor 40 Tahun 2007 . Dalam PP ini, perseroan yang kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam diwajibkan untuk melaksanakan tanggung jawab sosial dan lingkungan. Kegiatan dalam memenuhi kewajiban tanggung jawab sosial dan lingkungan tersebut harus dianggarkan dan diperhitungkan sebagai biaya Perseroan yang dilaksanakan dengan memperhatikan kepatutan dan kewajaran.

4) Peraturan yang mengikat jenis perusahaan penanaman modal, yaitu Undang-Undang Penanaman Modal Nomor 25 Tahun 2007. Dalam Pasal 15 (b) dinyatakan bahwa "Setiap penanam modal berkewajiban melaksanakan tanggung jawab sosial perusahaan." Sanksi-sanksi, diatur dalam Pasal 34, berupa sanksi administratif dan sanksi lainnya, diantaranya: (a) Peringatan tertulis; (b) pembatasan kegiatan usaha; (c) pembekuan kegiatan usaha dan/atau fasilitas penanaman modal; atau (d) pencabutan kegiatan usaha dan/atau fasilitas penanaman modal.

5) Peraturan CSR bagi perusahaan pengelola Minyak dan Gas (Migas), diatur dalam Undang-Undang Minyak dan Gas Bumi Nomor 22 Tahun 2001. Dalam pasal 13 ayat 3 (p) disebutkan: Kontrak Kerja Sama sebagaimana dimaksud dalam ayat (1) wajib memuat paling sedikit ketentuan-ketentuan pokok yaitu: (p) pengembangan masyarakat sekitarnya dan jaminan

hak-hak masyarakat adat”.

6) Undang-undang Nomor 13 Tahun 2011 Tentang Penanganan Fakir Miskin, Undang-undang ini tidak membahas secara khusus peran dan fungsi perusahaan dalam menangani fakir miskin, melainkan terdapat klausul dalam pasal 36 ayat 1 “Sumber pendanaan dalam penanganan fakir miskin, meliputi: c. dana yang disisihkan dari perusahaan perseroan. Diperjelas dalam ayat 2 Dana yang disisihkan dari perusahaan perseroan sebagaimana dimaksud pada ayat (1) huruf digunakan sebesar-besarnya untuk penanganan fakir miskin. Sedangkan pada Pasal 41 tentang “Peran Serta Masyarakat”, dalam ayat 3 dijelaskan bahwa “Pelaku usaha

9

menyediakan dana pengembangan masyarakat sebagai pewujudan dari tanggung jawab sosial terhadap penanganan fakir miskin.

7) Peraturan Menteri Sosial RI Nomor 13 Tahun 2012 tentang Forum tanggungjawab dunia usaha dalam penyelenggaraan Kesejehteraan Sosial. Kementrian Sosial memandang penting dibentuknya forum CSR pada level Provinsi, sebagai sarana kemitraan antara pemerintah dengan dunia usaha. Rekomendasi Permensos adalah dibentuknya Forum CSR di tingkat provinsi beserta pengisian struktur kepengurusan yang dikukuhkan oleh Gubernur.

Menurut Nor Hadi (2011) ada lima hipotesis berkenaan dengan peran strategis dan manfaat ekonomik CSR bagi perusahaan antara lain :

Pertama, CSR berpengaruh positif meningkatkan kinerja dan nilai perusahaan. Hipotesis ini didasarkan pada premis bahwa perusahaan yang berinvestasi pada CSR akan mendapatkan citra positif, reputasi bagus, dan

goodwill sehingga akan mendapatkan banyak kemudahan dari para stakeholder

dalam akses ekonomi, pasar, dan bisnis dalam jangka panjang. Dampaknya pangsa pasar dan penjualan akan meningkat pesat. Biaya juga bakal kian efisien sehingga perusahaan meraup laba yang signifikan secara berkelanjutan. Kenaikan laba otomatis akan meningkatkan nilai aset dan nilai ekuitas perusahaan.

Kedua, CSR akan meningkatkan nilai pasar perusahaan. Yang dimaksud adalah nilai pasar saham bagi perusahaan go public. Hipotesis ini didasarkan pada prediksi teori sinyal (signaling teory) dan teori pasar efisien (efficient market hypotesis/ EMH).

Ketiga, CSR meningkatkan efisiensi, produktivitas, dan efektivitas kinerja operasional bisnis. Hipotesis ini didasarkan pada asumsi bahwa perusahaan yang peduli pada CSR internal akan meningkatkan rasa nyaman, rasa memiliki, kepuasan, dan etos kerja bagi karyawan dan pihak-pihak yang bekerja dalam jaringan bisnis perusahaan. Peningkatan itu berdampak positif pada efisiensi biaya dan produktivitas output, kualitas produk jasa, dan efektivitas pencapaian tujuan bisnis. Pada akhirnya pencapaian itu bakal menaikan laba dan nilai ekuitas perusahaan.

Keempat, CSR menurunkan risiko dan memudahkan perusahaan mendapatkan akses pendanaan dari para kreditor dan investor. Hipotesis ini didasarkan pada premis bahwa perusahaan yang peduli CSR akan dinilai memiliki risiko finansial dan risiko bisnis yang rendah serta memiliki prospek bisnis yang bagus oleh para kreditor dan investor. Karena itu, perusahaan tersebut pantas diberi atau ditawari pinjaman dengan tingkat suku bunga yang rendah. Para investor juga memiliki persepsi yang sama sehingga perusahaan yang ramah CSR umumnya menjadi target investasi.

10

Penelitian Terdahulu

Di Indonesia penelitian-penelitian mengenai pengaruh CSR terhadap kinerja perusahaan telah banyak dilakukan dapat dilihat pada Lampiran 1 Mailani Hamdani (2013) meneliti tentang pengaruh Analisis Hubungan Pengungkapan CSR Terhadap Kinerja Keuangan dan Harga Saham pada perusahaan LQ45, menunjukkan hasil bahwa pengungkapan CSR berhubungan signifikan terhadap kinerja keuangan perusahaan. Hal ini berarti semakin tinggi/luas pengungkapan informasi CSR di laporan tahunan semakin baik kinerja keuangan suatu perusahaan. Selain itu pengungkapan CSR berhubungan signifikan juga terhadap harga saham.

I Dewa Ketut Yudhayana Ajilaksana (2011) meneliti mengenai pengaruh CSRterhadap kinerja keuangan perusahaan. Hasil penelitian menunjukkan bahwa CSR secara parsial yaitu dalam aspek sosial berpengaruh positif dan signifikan terhadap Asset Turnover (ATO) serta CSR hanya berpengaruh terhadap kinerja jangka panjang Market to Book Ratio.

Pada tahun 2010 Samsinar, Siti dkk. meneliti mengenai Pengaruh Pengungkapan CSR terhadap kinerja perusahaan dan harga saham menemukan bahwa kinerja keuangan perusahaan (ROA, ROE, dan EVA) berpengaruh positif pada pengungkapan CSR pada laporan keuangan perusahaan manufaktur, komunikasi, dan bank yang terdaftar di Bursa Efek Indonesia sementara ROA, ROE, EVA, dan CSR berpengaruh positif terhadap harga saham. Selain itu pengungkapan CSR memberi pengaruh positif terhadap hubungan antara kinerja keuangan perusahaan dan harga saham di pasar modal.

Isnaeni Ken Zuraedah (2010) meneliti tentang pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan CSR sebagai variabel pemoderasi. Menemukan bahwa variabel dependen (ROA, alokasi biaya CSR) secara simultan mempunyai pengaruh signifikan terhadap variabel dependen (nilai perusahaan)

Namun ada juga penelitian yang membuktikan secara empiris dimana pengungkapan CSR berpengaruh negatif terhadap kinerja pasar seperti yang telah dilakukan Dwi Hartanti dan Elsa Rumiris Monika (2008) meneliti tentang hubungan antara CSR dengan VBMmenemukan bahwa kinerja sosial perusahaan tidak berpengaruh terhadap pencapaian VBM yang diproksi dengan EVA baik di tahun yang sama maupun di tahun berikutnya.

Gede Adi Yuniarta (2011) meneliti tentang Pengaruh VBM pada nilai ekuitas perusahaan dengan CSR sebagai variabel pemoderasi membuktikan bahwa CSR tidak terbukti secara signifikan sebagai variabel pemoderasi hubungan antara VBM dengan nilai investasi perusahaan. Hal ini mengindikasikan investor tidak perlu lagi melihat pengungkapan CSR yang telah dilakukan perusahaan, karena bukan lagi bersifat sukarela namun sudah bersifat wajib.

11

3

METODE

Kerangka Pemikiran

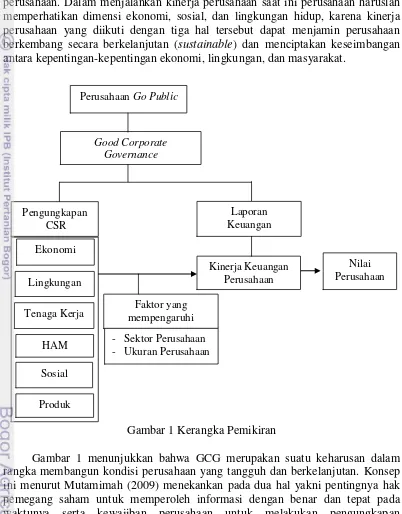

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan. Peningkatan nilai perusahaan dapat dilakukan dengan meningkatkan kinerja perusahaan. Dalam menjalankan kinerja perusahaan saat ini perusahaan haruslah memperhatikan dimensi ekonomi, sosial, dan lingkungan hidup, karena kinerja perusahaan yang diikuti dengan tiga hal tersebut dapat menjamin perusahaan berkembang secara berkelanjutan (sustainable) dan menciptakan keseimbangan antara kepentingan-kepentingan ekonomi, lingkungan, dan masyarakat.

Gambar 1 Kerangka Pemikiran

Gambar 1 menunjukkan bahwa GCG merupakan suatu keharusan dalam rangka membangun kondisi perusahaan yang tangguh dan berkelanjutan. Konsep ini menurut Mutamimah (2009) menekankan pada dua hal yakni pentingnya hak pemegang saham untuk memperoleh informasi dengan benar dan tepat pada waktunya serta kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat dan transparan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan sebagai alat analisis untuk mengambil keputusan investasi. Informasi yang dipublikasikan sebagai suatu pengumuman

Pengungkapan CSR

Kinerja Keuangan Perusahaan Perusahaan Go Public

Laporan Keuangan

Good Corporate Governance

(GCG)

Nilai Perusahaan

Faktor yang mempengaruhi

- Sektor Perusahaan - Ukuran Perusahaan Ekonomi

Lingkungan

Tenaga Kerja

HAM

Sosial

12

akan memberikan sinyal bagi investor dalam pengambilan keputusan investasi (Jogiyanto, 2000). Perusahaan dapat meningkatkan nilai perusahaan melalui pelaporannya, jika perusahaan gagal dalam menyajikan informasi yang lebih maka para stakeholder hanya akan menilai perusahaan sebagai perusahaan rata-rata sama dengan perusahaan-perusahaan yang tidak mengungkapkan laporan tambahan (Drever et al, 2007). Sehingga laporan aktivitas tanggung jawab sosial (CSR) selain sebagai wujud implementasi dari GCG juga akan memberikan nilai tambah bagi perusahaan sehingga diharapkan akan memperoleh reputasi yang lebih baik dibandingkan perusahaan-perusahaan yang tidak mengungkapkan, yang pada akhirnya akan menarik investor. Sehingga penelitian ini dilakukan untuk memberikan gambaran tentang aktivitas pengungkapan CSR yang telah dilaksanakan oleh perusahaan pertanian dan pertambangan serta menjelaskan kondisi kinerja keuangan perusahaan dengan analisis profitabilitas sehingga dapat diketahui berapa besar kemampuan perusahaan dalam menghasilkan laba. Selanjutnya menganalisis hubungan antara pengungkapan CSR dengan kinerja keuangan. Dalam penelitian ini menggunakan sektor dan ukuran perusahaan sebagai variabel kontrol dengan menggunakan teknik analisis data berupa regresi linear berganda. Kerangka berfikir ini diharapkan dapat membantu peneliti dalam melakukan rancangan penelitian sehingga tujuan dari penelitian ini dapat tercapai.

Hipotesis

Hubungan CSR terhadap Kinerja Keuangan (Profitabilitas)

Profitabilitas merupakan rasio untuk mengukur kemampuan perusahaan dalam menghasilkan laba pada tingkat penjualan, aset dan ekuitas. Profitabilitas juga disinyalir sebagai faktor yang mempengaruhi luas pengungkapan yang dilakukan perusahaan. Tingkat profitabilitas yang semakin tinggi mencerminkan kemampuan perusahaan dalam menghasilkan laba yang semakin tinggi, sehingga perusahaan mampu untuk meningkatkan biaya bagi aktivitas CSR serta melakukan pengungkapan CSR lebih luas. Sehingga perusahaan yang berinvestasi pada CSR akan mendapatkan citra positif dan reputasi bagus dan akan mendapatkan banyak kemudahan dari para stakeholder dalam akses ekonomi, pasar, dan bisnis dalam jangka panjang. Dampaknya pangsa pasar dan penjualan akan semakin meningkat. Biaya juga kian efisien sehingga perusahaan meraup laba yang signifikan secara berkelanjutan. Kenaikan juga otomatis akan meningkatkan nilai aset dan niai ekuitas perusahaan.

Hipotesis yang diuji dalam penelitian ini adalah :

H1 : Pengungkapan CSR di dalam laporan tahunan memiliki pengaruh positif terhadap kinerja keuangan pada perusahaan

Hubungan Sektor Perusahaan terhadap Kinerja Keuangan

13 Sehingga merupakan hal biasa bagi sektor pertambangan menyajikan aktivitas tanggung jawab sosialnya akibat dari tuntutan regulasi, namun jika sektor pertanian yang melakukan pelaporan tentu memberikan suatu sinyal dan nilai lebih yang menjadi pertimbangan bagi investor. Akibatnya banyak yang ingin berinvestasi pada sektor pertanian dan kinerja sektor pertanian akan menjadi lebih baik.

H2 : Sektor pertanian lebih berkorelasi positif terhadap peningkatan kinerja perusahaan

Hubungan Ukuran Perusahaan terhadap Kinerja Perusahaan

Secara umum, perusahaan besar akan mengungkapkan informasi aktivitas CSR lebih banyak daripada perusahaan kecil karena perusahaan besar memiliki total aset dan sumber daya yang besar. Sebaliknya, perusahaan dengan sumber dana yang relatif kecil mungkin tidak mampu menginformasi aktivitas tanggung jawab sosial sebagaimana perusahaan besar. Sehingga jika perusahaan kecil mampu melakukan lebih banyak pengungkapan informasi CSR akan menarik perhatian dari para investor, akibat dari signaling theory. Hal ini didasarkan atas pertimbangan bahwa perusahaan besar tidak akan mengalami kesulitan untuk melakukan pengungkapan informasi dibandingkan perusahaan kecil yang membutuhkan tambahan biaya relatif besar agar dapat melakukan pengungkapan selengkap yang dilakukan perusahaan besar. Sehingga perusahaan kecil yang melakukan pengungkapan akan memperlemah hubungan antara CSR dan kinerja perusahaan.

H3 : Ukuran perusahaan memperlemah hubungan pengungkapan CSR dengan kinerja perusahaan

Alur Pikir Rencana Penelitian

14

Metode Penelitian

Penelitian ini bersifat asosiatif/hubungan yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih, sehingga diharapkan dapat membangun suatu teori yang berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala. Penelitian dimulai dengan analisis permasalahan, dan dilanjutkan dengan pengumpulan data yang merupakan data sekunder. Data yang diperoleh kemudian dianalisis dan diolah dengan menggunakan alat analisis yang ada, terakhir ditarik kesimpulan.

Lokasi dan Waktu

Penelitian ini dilakukan pada perusahaan sektor pertanian dan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2014.

Populasi dan Sampel

Teknik pengambilan sampel yang digunakan adalah existing statistics

berasal dari database instansi, dokumen data statistik atau laporan hasil penelitian. Adapun yang menjadi sampel dalam penelitian ini adalah yang memiliki kriteria : a. Perusahaan sampel terdaftar di Bursa Efek Indonesia tahun 2010-2014 yang

menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam dalam hal ini perusahaan pertanian dan pertambangan.

b. Perusahaan sampel yang menerbitkan laporan tahunan (annual report) dan keuangan secara berturut-turut selama periode 2010-2014.

c. Perusahaan sampel melakukan pengungkapan tanggung jawab sosial baik terpisah atau digabungkan dalam laporan tahunan selama periode 2010-2014 d. Perusahaan sampel tidak mengalami kerugian selama tahun 2010-2014

Pengumpulan Data dan Informasi

Data yang digunakan berupa data kuantitatif, yaitu data yang berbentuk angka-angka atau data kualitatif yang diangkakan (Sugiono, 2009). Data yang digunakan dalam penelitian ini adalah laporan tahunan, laporan keuangan, dan laporan keberlanjutan untuk periode 2010-2014.

Penelitian menggunakan data sekunder, yaitu data yang dikumpulkan dan dipublikasikan oleh pihak lain atau data yang diperoleh secara tidak langsung melalui perantara seperti orang lain atau dokumen (Sugiono, 2009). Data bersumber dari website Bursa Efek Indonesia yaitu www.idx.co.id.. Data-data sekunder yang dikumpulkan yaitu data laporan keuangan serta data laporan tahunan perusahaan sektor pertanian dan pertambangan

Teknik Pengolahan dan Analisis Data

15 terhadap kinerja perusahaan yang diukur melalui ROA, ROE dan NOPAT. Pengolahan data dilakukan dengan bantuan program komputer Microsoft Excel serta program SPSS.

1. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah kinerja perusahaan. Kinerja diukur menggunakan rasio profitabilitas yaitu Return On Asset (ROA), Return On Equity (ROE) dan NOPAT. Dengan cara perhitungan sebagai berikut :

a. Returrn On Asset

ROA adalah rasio yang membagi antara laba bersih setelah pajak dengan rata-rata aset pada awal periode dan akhir periode. Rasio ini digunakan untuk melihat kemampuan perusahaan dalam mengelola setiap nilai aset yang mereka miliki untuk menghasilkan laba bersih setelah pajak. Semakin tinggi nilai ROA sebuah perusahaan maka semakin baik pula kemampuan perusahaan dalam mengelola asetnya. Jika hasil dari aktiva lebih dari atau sama dengan 10%, maka perusahaan tersebut efektif atau kinerja keuangannya relatif baik. (Brigham dan Houston, 2001)

…..………….………... (1)

b. Returrn On Equity

ROE merupakan rasio yang membandingkan laba bersih dengan total ekuitas. ROE digunakan untuk mengukur tingkat pengembalian perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki oleh perusahaan. Rasio ini juga menunjukkan sejauh mana kemampuan perusahaan menghasilkan laba yang dapat diperoleh oleh pemegang saham. Semakin tinggi ROE menunjukkan semakin efisien perusahaan menggunakan modal sendiri untuk menghasilkan laba bagi pemegang saham.

…..………….………... (2)

c. NOPAT

Young and Stephen (2001) berpendapat bahwa NOPAT merupakan laba operasi perusahaan setelah pajak, dan mengukur laba yang diperoleh perusahaan dari operasi berjalan. NOPAT biasa dipergunakan untuk menghitung nilai EVA (Economic Value Added), namun dikarenakan dalam perhitungan EVA yang dilakukan peneliti timbul anomali sehingga menjadikannya kurang layak sebagai ukuran kinerja perusahaan. Sehingga dalam penelitian ini hanya menggunakan NOPAT, sebagai ukuran jangka pendek perusahaan dalam menghasilkan laba.

NOPAT dapat dihitung dengan menggunakan pendekatan operasi (operating approach) dengan mengurangkan biaya operasi (operating system) termasuk biaya penyusutan, kemudian ditambahkan dengan pendapatan dan biaya lain-lain setelah mengadakan penyesuaian dengan mengeluarkan biaya bunga dari pendapatan dan biaya lain-lain yang akan menghasilkan laba operasi sebelum

16

pajak. Setelah itu, laba operasi sebelum pajak dikurangkan dengan pajak. Menurut Amin (2001) NOPAT dapat dihitung sebagai berikut :

….………... (3) 2. Variabel Independen

a. Corporate Sosial Responsibility

Variabel independen dalam penelitian ini adalah pengungkapan CSR yang diperoleh dari sustainability reporting (laporan keberlanjutan). Institusi yang mengeluarkan standar untuk laporan keberlanjutan saat ini adalah Global Reporting Initiative (GRI). GRI merupakan sebuah institusi independen dengan misi untuk mengembangkan dan menyebarkan luaskan sustainability reporting guidelines yang berlaku. Panduan yang dikeluarkan oleh GRI menggabungkan kebutuhan dari pengusaha, akuntansi, investor, lingkungan, hak asasi manusia, penelitian, dan organisasi buruh di seluruh dunia. GRI berdiri pada 1997, dan menjadi sebuah organisasi independen pada 2002. Versi pertama GRI dikeluarkan pada tahun 2000, GRI-G2 atau generasi kedua dirilis tahun 2002. Generasi ketiga G3 tahun 2006 kemudian dilakukan beberapa penambahan menjadi GRI-G3.1 tahun 2011. Terakhir pada tahun 2013 dikeluarkan GRI-G4.

Sedangkan di Indonesia terdapat Indonesia Sustainability Reporting Awards (ISRA) yaitu penghargaan yang diberikan kepada perusahaan-perusahaan yang telah membuat pelaporan atas kegiatan yang menyangkut aspek lingkungan dan sosial disamping aspek ekonomi untuk memelihara keberlanjutan (sustainability) perusahaan itu sendiri. ISRA merupakan penghargaan terhadap perusahaan-perusahaan yang telah menyelenggarakan laporan keberlanjutan (sustainability report), baik yang diterbitkan secara terpisah maupun terintegrasi dalam laporan tahunan (annual report).

Variabel CSR diukur berdasarkan GRI 3.1, karena versi ini yang banyak digunakan oleh perusahaan Indonesia selama periode 2010 hingga 2014. GRI 3.1 menggunakan 84 item pengungkapan yang terdiri dari :

a. Indikator kinerja ekonomi (9 item) b. Indikator kinerja lingkungan (30 item) c. Indikator kinerja tenaga kerja (15 item)

d. Indikator kinerja Hak Asasi Manusia (11 item) e. Indikator kinerja sosial (10 item)

f. Indikator kinerja produk (9 item)

Lebih jelas uraian indikator tersebut dapat dilihat pada Lampiran 9. Penghitungan CSR menggunakan metode content analysis dengan instrumen penelitian berupa checklist atau daftar–daftar pertanyaan yang berisi item pengungkapan CSR, yaitu setiap item CSR diberi nilai 1 jika diungkapkan dan nilai 0 jika tidak diungkapkan. Selanjutnya, skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor kemudian membagi hasil pengungkapan dengan jumlah item yang ada. Rumus perhitungan CSDI adalah sebagai berikut :

17 Dimana :

CSDIj = Corporate Social Responsibility Disclosure Index perusahaan j Nj = jumlah item untuk perusahaan j

Xij = 1 jika item i diungkapkan; 0 jika item i tidak diungkapkan 3. Variabel Kontrol

a. Sektor Perusahaan

Sektor perusahaan dimasukkan dalam persamaan model sebagai variabel

dummy, 0 untuk sektor pertanian dan 1 untuk sektor pertambangan. Penelitian ini membagi sektor pertanian dan pertambangan karena kedua perusahaan yang merupakan bagian dari sektor utama di BEI dan sama-sama memanfaatkan sumber daya alam dalam kegiatan produksinya. Namun ada perbedaan dimana sektor pertambangan memiliki aturan khusus yang mewajibkan perusahaan melakukan kegiatan tanggung jawab sosial sementara sektor pertanian tidak memiliki regulasi seperti sektor pertambangan. Sehingga bagi sektor pertambangan untuk menyajikan aktivitas tanggung jawab sosialnya merupakan hal wajar akibat dari tuntutan regulasi, namun jika sektor pertanian yang melakukan pelaporan tentu memberikan nilai lebih yang menjadi pertimbangan bagi investor. Akibatnya banyak yang ingin berinvestasi pada sektor pertanian dan kinerja sektor pertanian pun akan menjadi lebih baik.

b. Ukuran Perusahaan

Ukuran perusahaan merupakan variabel yang banyak digunakan untuk menjelaskan pengungkapan dalam laporan tahunan perusahaan. Perusahaan dengan ukuran uang besar dikatakan akan lebih stabil dan lebih mampu menghasilkan laba dibandingkan perusahaan yang lebih kecil. Sehingga perusahaan besar akan mengungkapkan informasi aktivitas CSR lebih banyak daripada perusahaan kecil. Namun jika perusahaan kecil yang melakukan aktivitas pengungkapan CSR justru akan memberikan sinyal yang lebih kuat bagi para investor dari pada perusahaan besar. Hal ini didasarkan atas pertimbangan bahwa perusahaan besar tidak akan mengalami kesulitan untuk melakukan pengungkapan informasi dibandingkan perusahaan kecil yang membutuhkan tambahan biaya relatif besar agar dapat melakukan pengungkapan selengkap yang dilakukan perusahaan besar.

b. Analisis Data a. Uji Asumsi Klasik

Model analisis regresi agar menghasilkan nilai parametrik maka terlebih dahulu dilakukan pengujian asumsi klasik. Pengujian asumsi klasik dilakukan untuk mengetahui keberartian hubungan antar variabel independen dengan variabel dependen (Imam, 2009). Uji asumsi klasik meliputi uji normalitas, multikolonieritas, heteroskedastisitas, dan autokorelasi

1) Uji normalitas yang bertujuan untuk menguji apakah dalam model regresi, variabel pengangu atau residual memiliki distribusi normal. Model regresi yang baik harus mempunyai distribusi normal atau mendekati normal

18

Model korelasi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi maka variabel ini tidak ontogonal. Variebel ontogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Untuk medeteksi ada tidaknya multikolinearitas didalam model regresi apabila Variance Inflation Factor (VIF), lebih kecil dari 5 (Singgih Santosa, 2002)

3) Uji heterokedastisitas, dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaanvariaan dari residual satu observasi ke observasi lain. Model regresi yang baik adalah model regresi yang homoskedastisitas atau tidak terjadi heteroskedastisitas, yakni variance

dari residual satu pengamatan ke pengamatan lainnya tetap

4) Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan periode t-1 sebelumnya. Jika terjadi korelasi, maka dinamakan problem

autokorelasi. b. Uji Regresi Berganda

Penelitian ini bertujuan menguji apakah pengungkapan CSR di dalam laporan tahunan memiliki pengaruh positif terhadap kinerja keuangan yang diukur melalui ROA, ROE dan NOPAT. Adapun rumusan model penelitian ini disajikan sebagai berikut :

NOPAT = laba operasi perusahaan

CSR = nilai corporate social responsibility perusahaan

SEKTOR = variabel dummy, 0 untuk perusahaan pertanian, 1 untuk perusahaan pertambangan

SIZE = ukuran perusahaan (jumlah aset) β1 = koefisien regresi variabel CSR

β2 = koefisien regresi variabel sektor perusahaan

β3 = koefisien regresi variabel ukuran perusahaan

19

4

HASIL DAN PEMBAHASAN

Sampel yang digunakan di dalam penelitian merupakan perusahaan-perusahaan sektor pertanian dan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010 hingga 2014. Berdasarkan kriteria penetapan sampel yang telah dijelaskan pada Bab 3 diperoleh total sampel sebanyak 34 perusahaan yang terdiri dari 11 perusaahaan sektor pertanian dan 23 perusahaan sektor pertambangan yang memiliki data lengkap.

Tabel 2 Kriteria penetapan sampel

Tahapan Kriteria Penetapan Sampel Jumlah

1 2

3

Seluruh perusahaan sektor pertanian dan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2014 Perusahaan pertanian dan pertambangan yang menerbitkan laporan tahunan dan keuangan lengkap berturut-turut selama tahun 2010 - 2014

Perusahaan memiliki data yang tidak lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian

60

39

5 1

Jumlah sampel akhir (2) – (3) 34 Analisis Deskriptif

Berikut ini analisis deskriptif untuk masing-masing variabel penelitian kinerja keuangan yang terdiri atas ROA, ROE dan NOPAT.

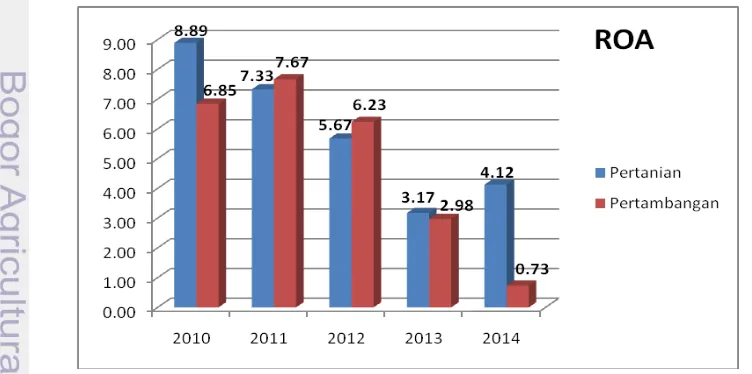

Return On Aset

ROA merupakan salah satu rasio profitabilitas. Dalam analisis keuangan, rasio ini paling sering disoroti, karena mampu menunjukkan keberhasiln perusahaan menghasilkan keuntungan. ROA mampu mengukur kemampuan perusahaan menghasilkan keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan datang.

20

Berdasarkan grafik di atas dapat dilihat bahwa perusahaan sektor pertanian memiliki kecenderungan nilai ROA yang lebih besar dari pada sektor pertambangan. Pada tahun 2010 sektor pertanian memiliki nilai ROA sebesar 8,89%, angka ini menujukkan bahwa perusahaan mampu menghasilkan laba bersih yang nilainya 8,89 persen dari total asetnya. Untuk dua tahun berikutnya nilai ROA sektor pertanian lebih rendah dibandingkan sektor pertambangan dengan selisih kurang lebih 1%. Kemudian untuk tahun 2014 terjadi perbedaan yang cukup besar dimana nilai ROA sektor pertanian sebesar 4,12% sementara sektor pertambangan hanya 0,73%. Menurut Lestari dan Sugiharto (2007) angka ROA dapat dikatakan baik apabila > 2%, ini artinya pada tahun 2014 nilai ROA sektor pertambangan kurang baik hal ini disebabkan oleh perusahaan BYAN dan CITA yang mengalami penurunan laba perusahaan. Secara keseluruhan nilai ROA paling besar adalah perusahaan KKGI yang merupakan sektor pertambangan tahun 2011 sebesar 47 %, sementara nilai terkecil untuk perusahaan sektor pertanian CPRO tahun 2011 sebesar -28,83%.

Return On Equity

ROE merupakan indikator penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan perusahaan dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari perusahaan yang bersangkutan. Rasio ini membandingkan laba bersih dengan total ekuitas. Ekuitas merupakan modal yang dimiliki perusahaan sendiri, bukan dari pinjaman. Jadi pada dasarnya rasio ini menunjukkan seberapa besar laba yang diperoleh dari modal sendiri

Gambar 3 Grafik nilai rata-rata ROE perusahaan pertanian dan pertambangan periode 2010-2014

21 ROE negatif menunjukkan bahwa CPRO tidak dapat menghasilkan keuntungan dengan modal sendiri yang dapat menguntungkan pemegang saham. Sementara untuk sektor pertambangan di tahun 2013 menurun akibat nilai ROE dari BUMI sebesar -217,90 %. Secara keseluruhan nilai ROE paling besar adalah 54,80% oleh GTBO tahun 2012 dari sektor pertambangan, nilai rasio ini menunjukkan bahwa perusahaan mampu menghasilkan laba bersih yang nilainya 54,8 persen dari ekuitasnya. Semakin besar nilai rasionya, maka semakin besar dana yang dapat dikembalikan dari ekuitas menjadi laba artinya semakin besar laba bersih yang diperoleh dari modal sendiri. ROE tinggi akan menyebabkan posisi pemilik modal perusahaan semakin kuat

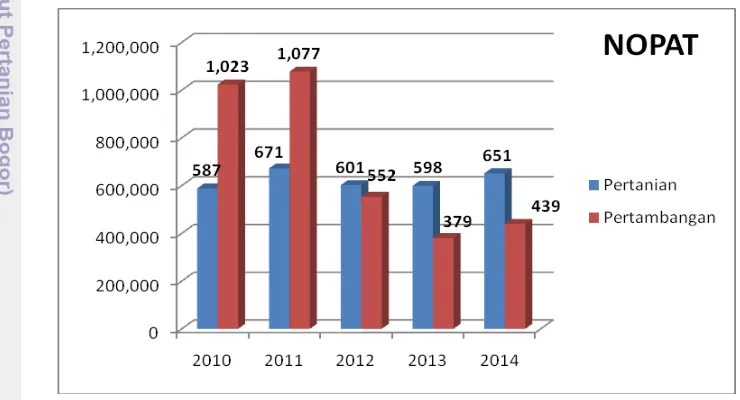

Net Operating Profit After Tax

Menurut Mike Rousana (1997) NOPAT yaitu laba operasi setelah pajak sebelum beban bunga. Laba operasi setelah pajak ini merupakan penyesuaian dari laba setelah pajak. Besar laba operasi setelah pajak ini tidak memberikan dampak dari profitabilitas ataupun resiko dari bisnis yang sekarang. Dengan kata lain, baik perusahaan tersebut dibiayai dengan hutang maupun dengan modal sendiri nilai NOPAT nya akan identik. Nilai NOPAT cenderung digunakan untuk menunjukan laba dalam jangka pendek.

Gambar 4 Grafik nilai rata-rata NOPAT perusahaan pertanian dan pertambangan periode 2010-2014

22

Analisis Pengungkapan CSR Pada Perusahaan Pertanian dan Pertambangan yang terdaftar di BEI Tahun 2010-2014

Penelitian ini mengukur pengungkapan CSR dengan panduan GRI dari laporan tahunan perusahaan yang menjadi sampel penelitian. Skor pengungkapan CSR terbagi menjadi enam bagian besar, yaitu pengungkapan CSR kinerja ekonomi, pengungkapan CSR kinerja lingkungan, pengungkapan CSR kinerja tenaga kerja, pengungkapan CSR kinerja hak asasi manusia, pengungkapan CSR kinerja masyarakat dan sosial serta pengungkapan CSR kinerja tanggung jawab produk. Hasil persentase pengungkapan CSR dari sampel penelitian adalah sebagai berikut.

Tabel 3 Presentase pengungkapan CSR per tema perusahaan pertanian

Tema Pengungkapan GRI 2010 2011 2012 2013 2014 merupakan tema yang paling banyak diungkapkan perusahaan pertanian di tahun 2010 - 2014. Hal ini mencerminkan bahwa kesadaran akan lingkungan bagi perusahaan cukup tinggi, dipertegas oleh beberapa perusahaan sektor pertanian penghasil CPO yang menerapkan kebijakan ISPO (IndonesianSustainable Palm Oil System) dengan tujuan selain untuk meningkatkan daya saing minyak sawit Indonesia di pasar dunia, juga ikut berpartisipasi dalam rangka memenuhi komitmen Presiden Republik Indonesia untuk mengurangi gas rumah kaca serta memberi perhatian terhadap masalah lingkungan. ISPO dibentuk pada tahun 2009 oleh pemerintah Indonesia untuk memastikan bahwa semua pihak pengusaha kelapa sawit memenuhi standar pertanian yang diizinkan.

Untuk indikator kinerja lain masih mengalami fluktuasi dari tahun ke tahun. Dimana kinerja hak asasi manusia merupakan tema yang paling sedikit diungkapkan pada laporan keuangan, di tahun 2013 hanya sebesar 3,4 % saja dari total keseluruhan pengungkapan. Menyusul tanggung jawab produk < dari 10% kontribusinya dalam laporan keuangan, karena sebagian besar perusahaan pertanian tidak secara rinci menjelaskan spesifikasi produk yang dihasilkan. Tabel 4 Presentase Pengungkapan CSR per Tema Perusahaan Pertambangan

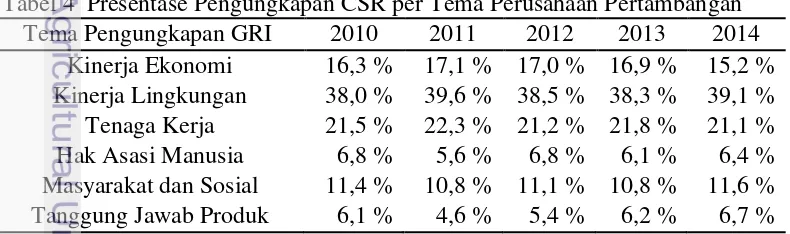

23 Pada Tabel 4, kecenderungan tema pengungkapan dari perusahaan pertambangan dapat terlihat bahwa hasilnya tidak terlalu jauh berbeda dari perusahaan pertanian. Hal ini bisa disebabkan karena dua sektor perusahaan ini dalam menjalan menjalankan kegiatan usahanya berkaitan dengan sumber daya alam, sehingga fokus pengungkapan dalam laporan keuangan tidak jauh berbeda. Namun persentase untuk pengungkapan kinerja lingkungan sedikit lebih tinggi dibandingkan dengan perusahaan pertanian yaitu persentase terbesar di tahun 2011 sebesar 39,6 %. Sementara persentase tema yang paling sedikit diungkapkan pada laporan keuangan yaitu tanggung jawab produk dan hak asasi manusia.

Secara garis besar, kegiatan dan realisasi CSR yang dilakukan perusahaan sektor pertanian dan pertambangan berfokus pada program pengembangan sarana dan prasarana, pemeliharaan lingkungan, pengembangan sosial dan budaya. Berikut secara rinci program tanggung jawab sosial yang dilakukan :

Tanggung jawab sosial terhadap lingkungan

Menerapkan kegiatan operasi yang ramah lingkungan Menjaga dan memelihara kelestarian lingkungan

Menerapkan asas 3R dalam kegiatan pengelolaan limbah

Merealisasikan kegiatan reklamasi, rehabilitasi dan revegetasi atas lahan Menjaga dan melestarikan keanekaragaman hayati

Tanggung jawab sosial terhadap ketenagakerjaan

Menerapkan asas kesetaraan dalam penerimaan, peningkatan kompetensi, penilaian kinerja dan penetapan jenjang karir maupun dalam pemberian remunerasi

Mengembangkan metode penilaian kinerja karyawan secara individu maupun kelompok

Merancang program pengembangan kompetensi melalui pelatihan dan pendidikan

Menyusun paket remunerasi yang kompetitif di pasar tenaga kerja Menciptakan suasana kerja yang kondusif, aman dan tentram Tanggung jawab sosial terhadap keselamatan dan kesehatan kerja

Membudayakan kegiatan operasi yang aman dan bebas dari insiden kecelakaan kerja

Membudayakan kesehatan kerja dan memfasilitasi pemeriksaan kesehatan seluruh jajaran

Melengkapi infrastruktur K-3, organisasi, sistem kerja maupun peralatan Menyelenggarakan kegiatan pelatihan penanggulangan kecelakaan kerja Mengkampanyekan raihan nihil insiden dalam kegiatan operasional Tanggung jawab sosial terhadap komunitas dan masyarakat sekitar

Peningkatan kesehatan masyarakat dan sanitasi Pendidikan dan pelatihan

Perningkatan infrastruktur masyarakat

Peningkatan kapasitas masyarakat dan kelembagaan Pengembangan Usaha Kecil dan Mengengah (UKM) Pelestarian alam dan budaya

Tanggung jawab sosial terhadap konsumen

24

Menjaga mutu produk sesuai kontrak melalui penerapan sistem operasi terakreditasi

Menyelesaikan seluruh keluhan pelanggan/ konsumen Memperbaiki sistim operasi sesuai masukan dari konsumen

Pengaruh CSR, Sektor Perusahaan dan Ukuran Perusahaan terhadap ROA Perusahaan

Uji Asumsi Klasik

Ada empat uji asumsi klasik yang harus dipenuhi sebelum analisis regresi dapat dilakukan yaitu uji normalitas data, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Hasil lebih rinci dapat dilihat pada Lampiran, berikut akan disajikan secara ringkas hasil dari perhitungan.

1) Normalitas. Hasil pegujian one sample kolmogorov-smirnov test dengan menggunakan unstandardize residual menghasilkan nilai sig. sebesar 0,570 (p > 0,05) sehingga dapat disimpulkan bahwa data telah lulus uji normalitas artinya berdistribusi normal.

2) Multikolinearitas. Hasil analisis menunjukan bahwa semua variabel dependen mempunyai nilai Variance Inflation Factor (VIF) < 10, artinya di

antara variabel independen tersebut tidak ada korelasi atau terbebas dari multikolonieritas.

3) Heterokedastisitas. Dari grafik scatter plot tidak ada pola tertentu karena titik-titik menyebar tidak beraturan di atas dan di bawah angka 0 pada sumbu Y. Maka dapat disimpulkan tidak terdapat heteroskedastisitas.

4) Autokorelasi. Hasil pengujian nilai Durbin Watson sebesar 1,768. Dengan dL = 1,271 dan DU = 1,652 yang diperoleh dari tabel Durbin Watson dengan n = 34 dan k =3. Maka nilai tersebut terletak antara dL dan (4-DU) atau 1,271 < 1,768 < 2,348 dapat disimpulkan bahwa dalam regresi linier ini tidak terdapat autokorelasi atau bebas dari autokorelasi.

Pengujian Hipotesis

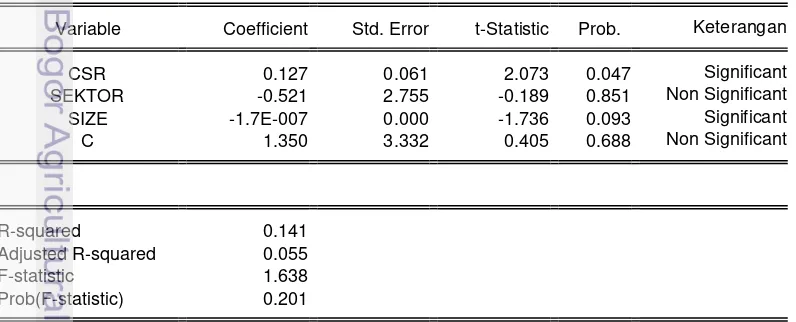

Tabel 5 Hasil pengujian pengaruh CSR, sektor perusahaan dan ukuran perusahaan terhadap ROA perusahaan

Variable Coefficient Std. Error t-Statistic Prob. Keterangan

CSR 0.127 0.061 2.073 0.047 Significant SEKTOR -0.521 2.755 -0.189 0.851 Non Significant SIZE -1.7E-007 0.000 -1.736 0.093 Significant C 1.350 3.332 0.405 0.688 Non Significant

R-squared 0.141