ANALISIS DAMPAK PEMBIAYAAN MIKRO SYARIAH

TERHADAP OMSET USAHA MIKRO SEKTOR

PERDAGANGAN (STUDI KASUS KBMT WIHDATUL

UMMAH KOTA BOGOR)

RIZHA RIZKI PRAYOGA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Dampak Pembiayaan Mikro Syariah terhadap Omset Usaha Mikro Sektor Perdagangan (Studi Kasus KBMT Wihdatul Ummah, Kota Bogor) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Desember 2015

ABSTRAK

RIZHA RIZKI PRAYOGA. Analisis Dampak Pembiayaan Syariah Terhadap Perkembangan Omset Usaha Mikro Sektor Perdagangan (Studi Kasus KBMT Wihdatul Ummah Kota Bogor). Dibimbing oleh Dr Jaenal Effendi, S.Ag, M.A.

Usaha mikro memiliki peran penting dalam pertumbuhan ekonomi nasional. Kendala utama yang sering dihadapi oleh pelaku usaha mikro adalah keterbatasan terhadap akses modal. KBMT Wihdatul Ummah merupakan salah satu lembaga keuangan mikro syariah non bank yang memberikan fasilitas bagi pengusaha mikro untuk mendapatkan tambahan modal melalui pembiayaan mikro syariahnya. Tujuan dari penelitian ini adalah menganalisis dampak pembiayaan mikro terhadap perkembangan usaha mikro. Metode yang digunakan dalam penelitian ini adalah uji-t berpasangan dan OLS. Hasil uji-t berpasangan menunjukkan bahwa terdapat perbedaan yang signifikan omset sebelum dan sesudah diberikan pembiayaan mikro syariah. Hasil analisis dengan metode OLS menunjukkan bahwa lama usaha, jumlah aset, jumlah pembiayaan, dan berpengaruh signifikan terhadap perkembangan omset.

Kata Kunci: BMT, OLS, Pembiayaan Mikro Syariah, Uji-t berpasangan, usaha mikro

ABSTRACT

RIZHA RIZKI PRAYOGA. Impact of Islamic Microfinancing on Trading Microenterprises Revenue (Case Study KBMT Wihdatul Ummah, Bogor Municipality). Supervised by Dr Jaenal Effendi, S.Ag., M.A. Microenterprises have an important role in a country’s economic growth. A common problem faced by microenterprises is its limited access to source of fund. KBMT Wihdatul Ummah is one of financial institutions which provides financial services including funding for microenterprises based on the Sharia law. The objective of this study is to find out the impact of Islamic microfinancing on microenterprises revenue. This study uses t-paired test and OLS methods. The result of t-paired test indicates Islamic microfinance has a significant role on the

impact of microenterprise’s revenue. The result of the OLS method indicates that the age of the enterprise, amount of assets, and the amount of credit, have positive impact on the revenue of the microenterprise.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS DAMPAK PEMBIAYAAN MIKRO SYARIAH

TERHADAP OMSET USAHA MIKRO SEKTOR

PERDAGANGAN

(STUDI KASUS KOTA BOGOR)

RIZHA RIZKI PRAYOGA

ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Dampak Pembiayaan Mikro Syariah terhadap Perkembangan Omset Usaha Mikro Sektor Perdagangan di Kota Bogor. (Kasus KBMT Wihdatul Ummah kota Bogor)”. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Institut Pertanian Bogor. Tujuan penelitian ini adalah untuk menganalisis pengaruh pembiayaan mikro syariah terhadap perkembangan omset usaha mikro dan faktor-faktor yang mempengaruhi perubahan omset usaha mikro.

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini adalah Keuangan Mikro Syariah, dengan judul Analisis Pengaruh Pembiayaan Mikro Syariah terhadap Perkembangan Omset Usaha Mikro (Studi Kasus KBMT Wihdatul Ummah, Kota Bogor). Skripsi ini merupakan salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Program Studi Ekonomi Syariah, Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen.

Pada kesempatan ini, penulis mengucapkan terima kasih kepada kedua orang tua dan keluarga penulis, yakni Bapak Ridwan dan Ibu Eha Suhamah, serta kakak dari penulis Kiki Kristyana dan Rieke Ruri Rahayu yang telah memberikan saran selama penelitian. Selain itu, penulis juga mengucapkan terima kasih kepada:

1. Dr. Jaenal Effendi, S.Ag., M.A. selaku dosen pembimbing skripsi yang telah memberikan arahan, bimbingan, saran, dan motivasi dalam membantu penulisan skripsi ini.

2. Dr. Tanti Novianti S.P., M.si selaku penguji utama dan Deni Lubis, M.A selaku dosen komisi pendidikan.

3. Seluruh pihak pengurus KBMT Wihdatul Ummah yang telah membantu dalam penyelesaian skripsi ini.

4. Teman-teman sebimbingan Neva Sunba D., Muhammad Haekal, Syifa Kamillia, Ramadhian, Afrial Hasbi, Anisa Rindra, Widya Gina, Akbar Nur P., dan Ahmad Fathan yang telah berbagi ilmu dan pendapat dalam penyelesaian skripsi ini.

5. Teman-temen Ekonomi Syariah 48, khususnya Dani Arwan, Ziad Abdat, Sarah Nabilah, Salma Siti Salamah, Yozar Putra Jaya, Nashrur Rahman dan Diko Surya Nugraha yang telah memberikan masukan, saran, dan motivasi serta doa dalam penyelesaian skripsi ini.

Semoga karya ilmiah ini bermanfaat.

Bogor, Desember 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 7

TINJAUAN PUSTAKA 7

Pengertian UMKM 7

Karakteristik UMKM 8

Pembiayaan Syariah 8

Pengertian Baitul Maal wat Tamwil 9

Pengertian Omset 11

Penelitian Terdahulu 12

Kerangka Pemikiran 14

METODE PENELITIAN 15

Jenis & Sumber Data 15

Lokasi & Waktu Penelitian 15

Metode Pengumpulan Data 15

Definisi Operasional 17

HASIL DAN PEMBAHASAN 17

Gambaran Umum 17

Karakteristik Responden 19

Dampak Pembiayaan Mikro Syariah Terhadap Omset Responden 25 Faktor-Faktor yang Mempengaruhi Perkembangan Omset Responden 26

SIMPULAN DAN SARAN 28

Simpulan 28

Saran 28

DAFTAR PUSTAKA 29

LAMPIRAN 31

DAFTAR TABEL

1 Tabel Perkembangan UMKM di Indonesia 2011-2012 1 2 Tabel Perkembangan UMKM di Kota Bogor tahun 2013 3 3 PDRB Kota Bogor Tahun 2013 berdasarkan Sektor Usaha 4 4 Laju Pertumbuhan Ekonomi Sub Sektor Perdagangan, Hotel & Restoran 5 5 Penyaluran Pembiayaan KBMT Wihdatul Ummah 2014 5

6 Kriteria dan Ciri UMKM 7

7 Jumlah Aset dan Pembiayaan KBMT Wihdatul Ummah 18

8 Jumlah dan Proporsi Jenis Kelamin Responden 19

9 Jumlah dan Proporsi Tingkat Pendidikan Responden 20

10 Jumlah dan Proporsi Umur Responden 20

11 Jumlah dan Proporsi Lama Usaha Responden 20

12 Jumlah dan Proporsi Tanggungan Keluarga Responden 22

13 Jumlah dan Proporsi Pembiayaan yang diterima 22

14 Jumlah dan Proporsi Responden dengan Agunan 23

15 Persepsi Responden mengenai Dampak Pembiayaan Terhadap Usaha 23 16 Cross Tabulation antara Jenis Usaha dagang dan Perkembangan Omset 24

17 Alasan responden memilih KBMT Wihdatul Ummah 25

18 Perubahan Omset Usaha Setelah Menerima Pembiayaan Mikro Syariah 25 19 Faktor-Faktor yang Mempengaruhi Perkembangan Omset Usaha Mikro 26

DAFTAR GAMBAR

1 Laju Pertumbuhan Ekonomi Kota Bogor 2009-2013 4

2 Kerangka Pemikiran 14

3 Status Perkawinan Responden 19

4 Status Usaha Responden 21

DAFTAR LAMPIRAN

1 Kuesioner Penelitian 31

2 Uji T Berpasangan 34

3 Hasil Uji OLS 34

PENDAHULUAN

Latar Belakang

Sektor Usaha Mikro, Kecil dan Menengah (UMKM), merupakan sektor yang memiliki peran penting dalam pertumbuhan dan perkembangan perekonomian sebuah negara. Sektor UMKM pada negara-negara maju memiliki peranan yang sangat penting, tidak hanya sebagai sektor usaha yang banyak menyerap tenaga kerja namun juga memberikan kontribusi terbesar terhadap pertumbuhan produk domestik bruto (PDB). Negara-negara maju seperti Amerika Serikat, Jepang, Prancis, dan Belanda telah menjadikan sektor UMKM sebagai motor penggerak perekonomian negaranya, yaitu sebagai pemicu pertumbuhan ekonomi, inovasi, dan progres teknologi (Tambunan 2009). UMKM bagi negara berkembang seperti Indonesia memiliki peran penting dan strategis terhadap perekonomian nasional, yakni diantaranya dalam hal penyediaan lapangan pekerjaan, sumber pendapatan bagi kelompok miskin, distribusi pendapatan, dan pengurangan kemiskinan, serta pembangunan ekonomi pedesaan.

Ketika krisis ekonomi terjadi di Indonesia pada tahun 1998, sektor UMKM mampu bertahan dan tetap mampu menggerakkan roda perekonomian padahal mayoritas usaha sektor formal yang gulung tikar. Kaitannya dengan hal tersebut, menurut Partomo & Soedojono (2004) alasan UMKM dapat bertahan di tengah gejolak ekonomi suatu negara sebagian UMKM memproduksi barang-barang dan jasa-jasa dengan elastisitas permintaan yang rendah. Selain itu juga dikarenakan sektor UMKM menggunakan modal sendiri dan tidak bergantung pada perbankan sehingga tidak terpengaruh akan naiknya tingkat suku bunga yang terjadi.

Sumber: Kementerian Koperasi & UMKM, 2014

Berdasarkan Tabel 1 yang diperoleh dari Kementerian Koperasi dan UMKM menyebutkan bahwa jumlah UMKM yang pada tahun 2012 berjumlah 56,53 juta

Tabel 1. Perkembangan UMKM di Indonesia Periode 2012-2013

Indikator Tahun 2012 Tahun 2013 Perkembangan

Jumlah Jumlah (%)

Unit Usaha (Unit)

Usaha Mikro 55.856.176 57.895.721 2,39

Usaha Kecil 629.418 654.222 3,94

Usaha Menengah 48.997 52.106 6,35

UMKM 56.534.592 57.900.787 2,41

Tenaga Kerja (Orang)

Usaha Mikro 99.859.517 104.624.5466 6,03

Usaha Kecil 4.535.970 5.570.231 22,80

Usaha Menengah 3.262.023 3.949.385 21,07

UMKM 107.657.509 117.681.244 6,20

PDB atas harga konstan 2000 (Rp Milyar)

Usaha Mikro 790.825,6 807.804,5 2,15

Usaha Kecil 294.260,7 342.579,2 16,42

Usaha Menengah 366.373,9 386.535,1 5,50

2

UMKM, meningkat sebesar 2,39% menjadi 57,9 juta UMKM di tahun berikutnya, hal tersebut menunjukkan bahwa sektor UMKM telah mendominasi dan berperan penting dalam pertumbuhan perekonomian nasional. Selain itu, dari aspek penyerapan tenaga kerja sektor UMKM mampu menyerap tenaga kerja sebanyak 107,66 juta orang pada tahun 2012 dan mengalami peningkatan pada tahun 2013 menjadi 117,68 juta orang atau meningkat sebesar 6,20%. Adanya peningkatan penyerapan tenaga kerja menunjukkan bahwa UMKM dapat mengatasi masalah pengangguran yang ada di Indonesia. Peran penting lainnya UMKM selain mengurangi angka pengangguran juga berperan dalam membantu meningkatkan Produk Domestik Bruto (PDB) di Indonesia. Berdasarkan Tabel 1 di atas menunjukan PDB pada tahun 2012 sebesar 1.451.460,2 milyar rupiah dan pada tahun 2013 sebesar 1.536.918,8 milyar rupiah atau peningkatan sebesar 5,89%. Hal ini menunjukkan UMKM memiliki potensi yang besar dalam pertumbuhan ekonomi dan masih dapat dikembangkan dengan baik dalam hal produktivitas maupun daya saingnya.

Melihat peran dan potensinya yang sangat besar bagi perekonomian negara, sektor UMKM harus dikembangkan semaksimal mungkin agar semakin berkembang dan dapat mengatasi masalah kesejahteraan dan juga pengangguran di Indonesia. Namun, kendala terbesar yang dihadapi para pelaku UMKM dalam mengembangkan usahanya adalah terkait keterbatasan modal. Menurut KEMENKOPUMKM kendala yang dihadapi oleh UMKM adalah keterbatasan teknik produksi, persaingan dengan usaha sejenis, kurang berkembanganya pemasaran, kesulitan bahan baku, dan keterbatasan modal. Permasalahan keterbatasan modal para pelaku UMKM dikarenakan sulitnya akses terhadap sumber modal perbankan. Menurut Subagyo & Wicaksono (2004) rendahnya akses pelaku usaha UMKM kepada bank disebabkan produk bank tidak sesuai dengan kebutuhan dan kondisi usaha, adanya anggapan berlebihan terhadap besarnya risiko kredit usaha, biaya transaksi kredit usaha relatif tinggi, persyaratan bank teknis kurang dipenuhi (agunan, proposal). Pembiayaan UMKM bertentangan dengan prinsip kehati-hatian atau prudent yang diterapkan oleh bank dalam memilih nasabah pembiayaan bank. Bank beranggapan bahwa usaha pada sektor UMKM tidaklah bankable, sehingga berisiko menimbulkan kredit macet. Pihak bank dalam menghindari risiko kredit macet akibat pembiayaan akan mematok tingkat bunga yang tinggi dan juga meminta aset sebagai persyaratan collateral pembiayaan, hal ini tentu memberatkan bagi para pelaku UMKM yang hendak mengakses modal dari perbankan.

3 ekonomi rendah. Fleksibilitas ini mencakup pemberian jasa pelayanan keuangan yang cepat, tanpa adanya agunan, serta persyaratan yang mudah. Selain dari aspek fleksibilitas, sifat operasional yang dekat dengan nasabah kecil juga menjadi keunggulan tersendiri dari BMT. BMT dapat menilai kelayakan UMKM secara baik sehingga mampu memberikan kredit tanpa agunan, hal ini dapat memberikan keringanan bagi pelaku usaha yang terkendala dalam permasalahan agunan. Dengan keunggulan-keunggulan tersebut diharapkan BMT dapat mengatasi permasalahan permodalan sektor UMKM.

Kota Bogor adalah salah satu kota penyangga ibu kota Jakarta, lokasi nya yang berada dalam kawasan metropolitan Jabodetabek menjadikan Kota Bogor kota yang strategis yang disinggahi oleh para wisatawan baik lokal maupun mancanegara. Faktor ini merupakan salah satu faktor penunjang pertumbuhan UMKM di Kota Bogor hingga pada akhirnya dapat menopang pertumbuhan ekonomi Kota Bogor melalui kontribusi terhadap PDRB.

Tabel 2. Perkembangan UMKM di Kota Bogor

Tahun Jumlah

UMKM (Unit)

Aset (Rupiah)

Tenaga Kerja (Orang)

2011 3477 22.531.839 57.216

2012 3562 21.832.672 57.790

2013 3757 22.843.787 58.166

2014 3928 23.360.662 58.952

Sumber: DISPERINDAG Kota Bogor, 2014

4

Tabel 3. PDRB Kota Bogor tahun 2013 berdasarkan sektor usaha

Sektor Jumlah (Juta Rupiah) Proporsi (%)

Pertanian 14.978,23 0,25

Industri 1.628.110,82 28,04

Listrik & Gas 182.168,82 3,13

Bangun 363.502 6,26

Perdagangan 1.631.964,31 28,11

Angkutan 595.942,96 10,26

Keuangan 891.009,61 15,34

Jasa 402.575,38 6.93

Pertambangan 94.780 1.63

Total 5.805.021,22 100

Sumber: BPS Kota Bogor, 2014

UMKM di Kota Bogor memiliki peran yang besar terhadap Produk Domestik Regional Bruto (PDRB). Berdasarkan Tabel 3 di atas, Sektor perdagangan besar dan eceran yang termasuk sektor UMKM menjadi penyumbang terbesar terhadap PDRB Kota Bogor. Menurut data dari BPS Kota Bogor Tahun 2013, sumbangan PDRB dari sektor perdagangan mencapai Rp 1.631,96 miliar atau sebesar 28,11% dari jumlah keseluruhan PDRB Kota Bogor tahun 2013 yang sudah mencapai Rp 5.805,02 miliar. Hal ini mengindikasikan bahwa sektor perdagangan di Kota Bogor merupakan sektor yang memiliki peran yang penting terhadap pertumbuhan PDRB.

Perumusan Masalah

Pada satu tahun terakhir, laju pertumbuhan ekonomi PDRB Kota Bogor mengalami penurunan. Penurunan yang terjadi disebabkan oleh penurunan pertumbuhan pada sub sektor PDRB Kota Bogor seperti sektor jasa, keuangan dan pertanian.

Sumber: BPS Kota Bogor, 2014

Gambar 1. Laju Pertumbuhan Ekonomi Kota Bogor 2009-2013 Di tengah menurunnya sektor- sektor tersebut sub sektor perdagangan terus mengalami peningkatan, secara khusus, sektor perdagangan besar dan eceran yang

5 meliputi usaha mikro terus mengalami peningkatan, dalam kurun waktu 5 tahun terakhir rata-rata peningkatan sub sektor perdagangan besar dan eceran adalah 5,5%, hal ini menunjukkan sub sektor tersebut merupakan salah satu sub sektor yang menopang pertumbuhan perekonomian Kota Bogor.

Tabel 4. Laju Pertumbuhan Ekonomi Sub Sektor Perdagangan, Hotel & Restoran

Sub Sektor Laju Pertumbuhan (%)

2009 2010 2011 2012 2013

Sumber: BPS Kota Bogor, 2014

Usaha mikro sebagai sektor yang berperan penting dalam peningkatan pertumbuhan perekonomian regional dan negara perlu didukung terus agar dapat terus berkontribusi. Dukungan terhadap sub sektor tersebut dapat dilakukan dengan penyediaan sumber modal, agar sub sektor perdagangan terus dapat berkembang, salah satu nya dengan intermediasi lembaga keuangan mikro syariah. Lembaga Keuangan Mikro yaitu Baitul Maal wat Tamwil yang menjadi sumber dana bagi para pelaku usaha mikro. Lembaga keuangan mikro berupa BMT memiliki peran sebagai penyedia jasa keuangan bagi pelaku usaha mikro. Jika peran BMT dapat dimaksimalkan maka kesulitan akses para pelaku usaha mikro dapat diminamilisir dan juga dengan mudah nya akses kepada sumber dana, maka diharapkan usaha mikro dan juga dapat menopang pertumbuhan perekonomian kota dan negara. Keberadaan BMT dinilai sesuai dengan karakteristik usaha mikro dan menjadi penolong bagi pengusaha mikro dalam permasalahan permodalan melalui pembiayaan yang diberikan. KBMT Wihdatul Ummah, salah satu BMT yang berada di Kota Bogor, menjadikan pembiayaan mikro kepada golongan ekonomi rendah salah satu prioritasnya.

Tabel 5. Penyaluran Pembiayaan KBMT Wihdatul Ummah 2014

Penyaluran Pembiayaan

Tahun 2012 Tahun 2013

Jumlah

6

Penyaluran pembiayaan yang dilakukan oleh KBMT Wihdatul Ummah disalurkan kepada 3 kelompok yang berbeda yaitu kelompok pendiri atau anggota KBMT yang berhak menghadiri rapat tahunan, kelompok URAMI (usaha rakyat mikro kecil) yang terdiri dari nasabah KBMT yang memiliki usaha dalam skala mikro, dan terakhir adalah kelompok eksklusif, yaitu kelompok dengan plafond pembiayaan yang besar.

Berdasarkan tabel 5 yang diperoleh dari laporan keuangan KBMT Wihdatul Ummah dapat diketahui pembiayaan terbesar disalurkan kepada anggota yang bergerak pada bidang usaha mikro dan kecil. Kelompok URAMI yang terdiri dari pengusaha mikro di pasar-pasar atau pemukiman merupakan fokus utama dalam penyaluran pembiayaan, karena sesuai dengan visi misi KBMT Wihdatul yaitu meningkatkan dan mengembangkan skala usaha URAMI. Pembiayaan mikro yang telah disalurkan oleh KBMT Wihdatul Ummah diharapkan mampu meningkatkan perkembangan usaha nasabah pembiayaannya. Hal ini mendorong perlu dilakukannya penelitian untuk mengetahui apakah pembiayaan yang telah disalurkan memberikan efek terhadap usaha nasabahnya.

Berdasarkan perumusan masalah, beberapa pertanyaan yang akan dijawab dalam penelitian ini adalah:

1. Bagaimana dampak pembiayaan mikro syariah terhadap perubahan omset, antara sebelum diberikan pembiayaan dengan sesudah diberikan pembiayaan? 2. Apa saja faktor-faktor yang mempengaruhi peningkatan omset usaha mikro

setelah diberikan pembiayaan mikro syariah?

Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan dalam penelitian yang telah diuraikan di atas maka penelitian ini bertujuan sebagai berikut:

1. Menganalisis dampak pemberian pembiayaan mikro syariah terhadap omset usaha mikro di Kota Bogor.

2. Menganalisis faktor-faktor yang mempengaruhi peningkatan omset Usaha Mikro setelah menerima pembiayaan mikro syariah.

Manfaat Penelitian

Penelitian ini memiliki manfaat sebagai proses belajar yang akan menambah banyak tambahan ilmu dan pengetahuan bagi peneliti. Selain itu penelitian ini diharapkan:

1. Bagi pembuat kebijakan, dapat bermanfaat sebagai referensi dalam menetapkan kebijakan terkait pembiayaan dan pengembangan usaha mikro. 2. Bagi BMT, dapat memberikan informasi mengenai dampak dari program

pembiayaan syariah yang telah dijalankan serta faktor-faktor yang mempengaruhi perkembangan omset usaha mikro setelah mendapatkan pembiayaan syariah.

7 pengetahuan dan sebagai referensi untuk penelitian lebih lanjut.

Ruang Lingkup Penelitian

Penelitian ini berjudul analisis pengaruh pembiayaan mikro syariah terhadap perkembangan usaha mikro di KBMT Wihdatul Ummah. Penelitian ini fokus untuk melihat pengaruh program pembiayaan mikro syariah yang diberikan oleh BMT kepada usaha mikro yang ada di Kota Bogor untuk mengembangkan usaha mikro yang dilihat dari peningkatan omset usaha usaha. Periode waktu yang diambil untuk penelitian ini adalah pembiayaan pada periode 2014-2015.

TINJAUAN PUSTAKA

Pengertian dan Kriteria UMKM

Menurut undang-undang nomor 20 Tahun 2008, pengertian usaha Mikro Kecil dan Menengah (UMKM) yaitu:

a. Usaha Mikro adalah usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam Undang-Undang ini.

b. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang ini.

c. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini.

Kriteria dan Ciri-Ciri UMKM

Tabel 6. Kriteria dan Ciri UMKM

Sumber: Kementerian Koperasi & UMKM, 2014

Uraian Kriteria

Aset (Juta Rupiah) Omset (Juta Rupiah)

Usaha Mikro Maks. 50 Maks. 300

8

Karakteristik UMKM

Diakui secara luas bahwa di Negara Sedang Berkembang (NSB), UMKM sangat penting karena karakteristik-karakteristik utama mereka yang berbeda dengan Usaha Besar (UB), yakni sebagai berikut (Tambunan, 2009):

1. Jumlah perusahaan sangat banyak (jauh melebihi jumlah UB), terutama dari kategori usaha mikro (UMI) dan usaha kecil (UK).

2. Karena sangat padat karya, berarti mempunyai suatu potensi pertumbuhan kesempatan kerja yang sangat besar, pertumbuhan UMKM dapat dimasukkan sebagai suatu elemen penting dari kebijakan-kebijakan nasional untuk meningkatkan kesempatan kerja dan meciptakan pendapatan, terutama bagi masyarakat miskin.

3. Tdak hanya mayoritas dari UMKM, terutama UMI, di NSB berlokasi di pedesaan, kegiatan-kegiatan produksi dari kelompok usaha ini juga pada umumnya berbasis pertanian.

4. UMKM memakai teknologi-teknologi yang lebih “cocok” (jika dibandingkan dengan teknologi-teknologi canggih yang umum dipakai oleh perusahaan-perusahaan modern/ UB) terhadap proporsi-proporsi dari faktor-faktor produksi dan kondisi lokal yang ada di NSB, yakni sumber daya alam (SDA) dan tenaga kerja berpendidikan rendah yang berlimpah, tetapi modal serta sumber daya manusia (SDM) atau tenaga kerja berpendidikan tinggi yang sangat terbatas.

5. Banyak UMKM bisa tumbuh pesat. Bahkan, banyak UMKM bisa bertahan pada saat ekonomi Indonesia dilanda suatu krisis besar pada tahun 1997/98. 6. Walaupun pada umumnya masyarakat pedesaan miskin, banyak bukti yang

menunjukkan bahwa orang-orang desa yang miskin bisa menabung dan mereka mau mengambil risiko dengan melakukan investasi. Terbukti bahwa pada umumnya pengusaha-pengusaha UMKM membiayai sebagian besar dari bisnis mereka dengan tabungan pribadi ditambah dengan bantuan atau pinjaman.

7. Pasar utama bagi UMKM adalah untuk barang-barang konsumsi sederhana dengan harga relatif murah.

8. Banyak UMKM yang mampu meningkatkan produktivitasnya lewat investasi dan perubahan teknologi, walaupun negara berbeda mungkin punya pengalaman berbeda dalam hal ini, tergantung pada banyak faktor.

9. Tingkat fleksibilitasnya tinggi, relatif terhadap pesaingnya (UB).

Pembiayaan Syariah

Definisi Pembiayaan Syariah

9 setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Menurut Antonio (2001), berdasarkan sifat penggunaannya pembiayaan dapat dibagi menjadi dua yaitu:

1. Pembiayaan produktif, yaitu pembiayaan yang dimaksudkan untuk memenuhi kebutuhan produksi dalam arti yang luas, yaitu untuk meningkatkan usaha, baik usaha produksi, usaha perdagangan maupun investasi.

2. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk kegiatan konsumsi yaitu untuk memenuhi kebutuhan.

Sedangkan menurut keperluannya, pembiayaan produktif terbagi menjadi dua yaitu:

1. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan (a) peningkatan produksi baik secara kuantitatif atau jumlah produksi ataupun secara kualitatif atau kualitas produksi, (b) untuk keperluan perdagangan. 2. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang modal dan

fasilitas-fasilitas yang erat kaitannya dengan hal itu.

Kategori Pembiayaan Syariah

Biro perbankan syariah dalam Sudarsono (2008) mengelompokkan jenis pembiayaan berdasarkan tujuan penggunaannya, antara lain:

1. Berdasarkan prinsip jual beli a. Bai Al-Murabahah

Jual beli barang pada harga asal antara penjual dan pembeli dengan menyebutkan harga pembelian dan laba yang disyaratkan oleh penjual yang telah disepakati. Penjualan barang dilakukan atas dasar cost-plus profit.

b. Bai As-Salam

Jual-beli barang dengan kondisi barang yang belum tersedia, barang tersebut diserahkan di kemudian hari dengan pembayaran di awal. Spesifikasi kuantitas, kualitas, harga dan waktu penyerahan ditentukan pada saat akad. Bai as-salam merupakan pembiayaan yang umum dilakukan di bidang pertanian.

c. Bai Al-Istishna

Jual beli barang dalam bentuk pemesanan dengan kriteria dan persyaratan tertentu yang disepakati antara kedua belah pihak. Bai al istishna biasanya dipergunakan di bidang manufaktur dengan pembayaran yang dapat dilakukan beberapa kali pembayaran.

2. Berdasarkan Prinsip Sewa a. Al-Ijarah

Pemindahan hak guna atas barang melalui pembayaran upah sewa tanpa diikuti dengan pemindahan kepemilikan atas barang tersebut.

10

Merupakan bagian dari akad Al-Ijarah dengan adanya perpindahan kepemilikan barang di akhir masa waktu

3. Berdasarkan prinsip bagi hasil a. Al-Musyarakah

Kerjasama antara kedua pihak atau lebih yang mana masing-masing pihak memberikan kontribusi dana dengan pembagian keuntungan dan risiko yang ditanggung bersama sesuai kesepakatan.

b. Al-Mudharabah

Kerjasama usaha antara dua pihak yang mana pihak pertama sebagai penyedia modal dan pihak lain sebagai pengelola modal. Keuntungan usaha dibagikan sesuai dengan kesepakatan sedangkan kerugian ditanggung oleh penyedia modal selama kesalahan bukan akibat dari kelalaian pengelola modal.

Baitul Maal Wat Tamwil (BMT)

Definisi Baitul Maal Wat Tamwil (BMT)

Baitul Maal Wat Tamwil (BMT) merupakan Lembaga Keuangan Mikro (LKM) yang beroperasi berdasarkan prinsip-prinsip syariah. Terdapat dua fungsi utama dari BMT berdasarkan namanya yaitu pertama, Baitul Tamwil yang artinya rumah pengembangan harta. Sebagai rumah pengembangan harta BMT melakukan kegiatan pengembangan usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil. Sebagai lembaga keuangan BMT bertugas menghimpun dana dari masyarakat dan menyalurkan dana kepada masyarakat. Kedua, Baitul Maal yang artinya rumah harta. Sebagai rumah harta BMT menerima titipan infak dan sedekah serta mengoptimalkan pendistribusiannya sesuai peraturan dan amanah yang diberikan (Soemitra 2009).

Fungsi BMT

Fungsi BMT menurut Yumna dan Clarke (2011) adalah sebagai berikut: 1. Menyediakan layanan yang memadai bagi nasabah yang sangat miskin

2. Menciptakan lembaga keuangan mikro yang berkelanjutan karena tidak bergantung kepada DPK.

3. Meningkatkan akuntabilitas kedua institusi karena perlunya pertanggungjawaban/laporan terhadap pembayaran ziswaf dan juga Dewan Perwakilan Syariah.

4. Menciptakan lembaga keuangan mikro dengan penalty yang rendah dan mengurangi penyalahgunaan kredit karena pembiayaan hanya diberikan kepada pihak yang memiliki keterampilan dan dapat meraup keuntungan dari keterampilannya.

5. Mengurangi masalah dari kedua institusi karena memegang nilai dan tujuan yang sama.

Peranan BMT

11 1. Menjauhkan masyarakat dari praktik ekonomi yang bersifat non Islam. Aktif melakukan sosialisasi di tengah masyarakat tentang arti penting system ekonomi islami. Hal ini bisa dilakukan dengan pelatihan-pelatihan mengenai cara-cara bertransaksi yang islami, misalnya supaya ada bukti dalam transaksi, dilarang curang dalam menimbang barang, jujur terhadap konsumen, dan sebagainya.

2. Melakukan pembinaan dan pendanaan usaha kecil. BMT harus bersikap aktif menjalankan fungsi sebagai lembaga keuangan mikro, misalnya dengan jalan pendampingan, pembinaan, penyuluhan, dan pengawasan terhadap usaha-usaha nasabah.

3. Melepaskan ketergantungan pada rentenir, masyarakat yang masih tergantung rentenir disebabkan rentenir mampu memenuhi keinginan masyarakat dalam memenuhi dana dengan segera. Maka BMT harus mampu melayani masyarakat lebih baik, misalnya selalu tersedia dana setiap saat, birokrasi yang sederhana, dan lain sebagainya.

4. Menjaga keadilan ekonomi masyarakat dengan distribusi yang merata. Fungsi BMT langsung berhadapan dengan masyarakat yang kompleks dituntut harus pandai bersikap, oleh karena itu langkah-langkah untuk melakukan evaluasi dalam rangka pemetaan skala prioritas yang harus diperhatikan, misalnya dalam masalah pembiayaan, BMT harus memperhatikan kelayakan nasabah dalam hal golongan nasabah dan juga jenis pembiayaan yang dilakukan.

Prinsip operasional BMT

Prinsip Dasar BMT didirikan dengan berasaskan pada masyarakat yang salaam yaitu keselamatan, kedamaian dan kesejahteraan. Prinsip dasar BMT menurut Heykal dan Huda (2011) adalah:

1. Ahsan (mutu hasil kerja yang terbaik, thaayiban (terindah), ahsanu amala (memuaskan semua pihak), dan sesuai dengan nilai salaam

2. Barokah; berdaya guna, berhasil guna, terdapat penguatan jaringan, transparan, dan bertanggung jawab kepada masyarakat.

3. Spiritual Communication ; penguatan nilai ruhiyah 4. Demokratis, partisipatif dan inklusif

5. Keadilan sosial dan kesetaraan gender 6. Ramah Lingkungan

7. Peka dan bijak terhadap pengetahuan dan budaya local

8. Pemberdayaan masyarakat dengan meningkatkan diri dan lembaga masyarakat lokal.

Omset

Definisi Omset

Omset usaha nasabah dapat dihitung melalui rumus ekonomi, yaitu total revenue. Lipsey (1996) total revenue merupakan harga dikalikan kuantitas. Hal ini dapat dihitung sebagai berikut: TR = P x Q. Dimana Q adalah jumlah output yang dijual, dan P adalah penerimaan sama dengan harga per unit.

12

Penelitian Terdahulu

Penelitian yang dilakukan oleh Puspitasari (2012) yang berjudul Akses UMKM terhadap Pembiayaan Mikro Syariah dan Dampaknya terhadap Perkembangan Usaha (Kasus: BMT Tadbirul Ummah, Bogor) menunjukkan bahwa pembiayaan Mikro syariah yang diberikan BMT dapat meningkatkan keuntungan pemilik UMKM sebesar 6,21%.

Ritonga (2013) menganalisis Faktor yang Mempengaruhi Akses dan Pembatasan Kredit pada UMKM di Kabupaten Bogor dengan menggunakan metode regresi logistik. Penelitian ini menunjukkan bahwa BMT sebagai lembaga penunjang bagi UMKM. Berdasarkan hasil dari model logit pendidikan, jenis usaha, omset usaha, dan total aset sebagai variabel yang mempengaruhi akses responden terhadap lembaga keuangan mikro syariah. Faktor yang mempengaruhi realisasi kredit pada BMT dilakukan berdasarkan model logit adalah lama usaha dan frekuensi pinjaman.

Penelitian yang dilakukan Awami (2008) yang berjudul Peranan Lembaga Keuangan Mikro dan kontribusi kredit terhadap pendapatan kotor UKM rumah tangga setelah menjadi kreditur studi kasus pada BMT Muamalat. Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Sampel dari penelitian ini adalah nasabah dari BMT Muamalat yang memiliki usaha mikro atau kecil dan mengajukan kredit untuk mengembangkan usahanya. Hasil dari penelitian ini adalah pengajuan kredit oleh Usaha mikro kecil rumah tangga kepada BMT Muamalat dapat meningkatkan pendapatan kotor sebesar 9,07% per bulannya.

Rahman (2010) menganalisis Dampak Program Keuangan Mikro Syariah terhadap Pengentasan Kemiskinan dan Pengembangan Moral Etika Nasabah. Penelitian ini menggunakan metode ordinary least square (OLS) dan model logit. Hasil analisis OLS menunjukkan bahwa jumlah pinjaman, usia, jumlah anggota keluarga, dan moral etika berpengaruh signifikan dan positif terhadap peningkatan pendapatan rumah tangga. Hasil model logit menunjukkan bahwa tingkat pendidikan, usia, dan lama menjadi anggota berpengaruh signifikan dan positif terhadap pengembangan moral dan etika. Hasil penelitian menunjukkan bahwa secara signifikan terjadi pengembangan tingkat ibadah pada nasabah seperti shalat dan puasa. Adanya program investasi mikro syariah untuk mendorong etika dan perilaku ekonomi yang mengarah pada pengentasan kemiskinan.

13 keuntungan karena ketidakmampuan pemberi pinjaman informal untuk memberikan jumlah kredit yang diperlukan oleh perusahaan. Selain batas kredit formal, variabel yang juga berpengaruh signifikan terhadap laba UMKM adalah usia dan pendapatan usaha.

Oktavi (2009) mengenai Analisis Faktor-Faktor yang Mempengaruhi Pengambilan Pembiayaan dan Efektivitas Pembiayaan Usaha Kecil pada Lembaga Keuangan Mikro Syariah (Studi Kasus: KJKS BMT Bina Umat Sejahtera, Lasem, Jawa Tengah). Metode yang digunakan adalah regresi linier berganda. Biaya peminjaman, jangka waktu angsuran, dan ada tidaknya agunan adalah faktor yang mempengaruhi secara signifikan pengambilan pembiayaan. Variabel yang memiliki pengaruh besar terhadap pengembalian pembiayaan adalah biaya peminjaman. Tujuan pembiayaan usaha kecil masih belum sepenuhya tercapai yang ditunjukkan dengan besarnya pembiayaan yang diberikan tidak berpengaruh nyata terhadap peningkatan pendapatan yang disebabkan karena pembiayaan yang diberikan hanya cukup untuk menutupi modal tetapi belum mampu menyebabkan peningkatan pendapatan.

Penelitian selanjutnya oleh Sulistyo dan Hakim (2013) mengenai Model Pembiayaan Pedagang Kaki Lima Melalui Qardhul Hasan. Metode yang digunakan yaitu deskriptif dengan mengumpulkan data primer dan data sekunder. Data primer melalui kuesioner kepada pedagang kaki lima dan pedagang yang pernah memperoleh pinjaman qardhul hasan. Variabel PKL mencakup karakteristik pedagang yaitu jenis kelamin, umur, status perkawinan, jumlah tanggungan keluarga, pendidikan, jam kerja, jenis dagangan, sejarah pekerjaan, dan keterlibatan tenaga kerja lain (termasuk keluarga). Selain itu analisis pembiayaan qardhul hasan mencakup karakter nasabah, referensi dan payment. Hasil temuan pada penelitian ini menunjukkan bahwa pembiayaan qardhul hasan terhadap pedagang kaki lima berperan penting sebagai solusi pembiayaan bagi pedagang yang selama ini tidak memiliki akses permodalan ke lembaga keuangan.

14

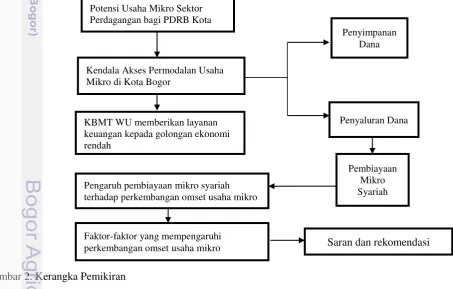

Kerangka Pemikiran

Usaha Mikro merupakan sektor usaha yang berkontribusi besar pada jumlah PDB Indonesia. Usaha Mikro yang adalah sektor usaha dengan jumlah yang paling besar diantara sektor usaha lain di Indonesia. Tidak hanya kontribusinya yang besar bagi perekonomian Indonesia, sektor usaha mikro juga berkontribusi terhadap penyerapan tenaga kerja dan pengurangan angka pengangguran. Dengan peran nya yang penting dan kontribusi nya yang besar terhadap negara maka sektor usaha mikro dapat harus terus didukung agar dapat menopang pertumbuhan perekonomian Indonesia. Namun sudah diketahui bahwa kendala yang dialami oleh para pelaku usaha mikro adalah sulitnya memperoleh akses permodalan karena karakteristik usaha nya yang tidak bankable.

Di Kota Bogor sendiri, usaha mikro khususnya yang bergerak pada sektor perdagangan memiliki peran yang besar terhadap PDRB. Peran nya yang besar terhadap kontribusi PDRB Kota Bogor, menjadikan alasan bahwa sektor perdagangan skala usaha mikro harus didukung penuh agar dapat menjadi penopang perekonomian Kota Bogor. Salah satu dukungan yang dapat diberikan kepada para pedagang skala mikro adalah dalam mengatasi kendala akses terhadap permodalan. Dengan adanya akses para pedagang usaha mikro terhadap sumber modal, maka para pengusaha dapat menjalankan usaha nya dan juga mengembangkan usaha skala usaha.

KBMT Wihdatul Ummah, salah satu lembaga keuangan non bank yang berbentuk BMT yang memfasilitasi para pelaku usaha mikro di Kota Bogor untuk mendapatkan modal guna menjalani usahanya. Pembiayaan mikro syariah yang diberikan oleh KBMT Wihdatul Ummah diharapkan dapat meningkatkan omset usaha dan mengembangkan skala usahanya.

Gambar 2. Kerangka Pemikiran terhadap perkembangan omset usaha mikro

Faktor-faktor yang mempengaruhi

15

Hipotesis Penelitian

Pembiayaan mikro syariah yang diterima oleh para pelaku usaha responden berpengaruh positif dan signifikan terhadap peningkatan omset usaha mikro. Faktor-faktor yang berpengaruh terhadap perkembangan omset usaha mikro adalah tingkat pendidikan, jumlah tanggungan, lama usaha, aset, dan jumlah pembiayaan. Tingkat pendidikan, lama usaha, jumlah tanggungan, aset, dan jumlah pembiayaan berpengaruh positif dan signifikan terhadap perkembangan omset usaha mikro

METODE PENELITIAN

Jenis dan Sumber Data

Penelitian ini menggunakan data primer dan data sekunder. Data primer diperoleh dari penyebaran kuesioner dan wawancara langsung kepada para pelaku usaha yang menerima pembiayaan mikro syariah dari KBMT Wihdatul Ummah. Sedangkan data sekunder diperoleh dari dokumen dan laporan keuangan dari KBMT, KEMENKOPUMKM, DISPERINDAG Kota Bogor, BPS Kota Bogor, buku skripsi, tesis, jurnal yang terkait guna melengkapi dan mendukung data primer.

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di KBMT Wihdatul Ummah yang berlokasi di Kota Bogor, Jawa Barat. Penentuan lokasi dilakukan secara purposive (sengaja) dengan mempertimbangkan KBMT Wihdatul Ummah sebagai lembaga keuangan mikro syariah yang program pembiayaan mikro syariahnya terus meningkat dari tahun ke tahun. Penelitian ini dilakukan selama bulan April- Mei 2015.

Metode Pengumpulan Data

16

Metode Pengolahan dan Analisis Data

Pada penelitian ini, metode analisis yang digunakan adalah metode analisis deskriptif, Analisis uji beda dan ordinary least square (OLS). Analisis deskriptif digunakan untuk mendeskripsikan data yang diperoleh dari hasil. Analisis uji beda digunakan untuk menyajikan data pengujian hipotesis serta ordinary least square digunakan untuk menyajikan data pengukur. Data yang digunakan dalam penelitian ini adalah data primer hasil wawancara dengan pelaku usaha mikro.

Uji t Berpasangan (Paired t test)

Metode analisis data yang digunakan adalah uji-t berpasangan (paired t-test). Uji perbedaan rata-rata dua sampel berpasangan digunakan untuk menguji ada perbedaan rata-rata untuk dua sampel bebas (independen) yang berpasangan. Adapun yang dimaksud berpasangan adalah data pada sampel kedua merupakan perubahan atau perbedaan dari data sampel pertama atau dengan kata lain sebuah sampel dengan subjek sama mengalami dua perlakuan. Uji-t berpasangan (paired t-test) dalam penelitian ini digunakan untuk menganalisis omset dan keuntungan responden setelah dan sebelum mendapatkan pembiayaan mikro syariah. Menurut Rahayu (2005) uji-t berpasangan dirumuskan sebagai berikut:

� =

�� √�D ⁄ …………...………...……(1)Keterangan:

t = t statistik

D = Selisih rata-rata omset dan keuntungan setelah dan sebelum mendapatkan pembiayaan mikro syariah

Sd = Standar deviasi dari selisih rata-rata omset dan keuntungan setelah memperoleh pembiayaan mikro syariah

n = Banyaknya populasi penelitian Hipotesis

H0 : μsetelah = μsebelum H1 : μsetelah > μsebelum

Metode Ordinary Least Square (OLS)

17

Y = b0 + b1 Ln X1 + b2 Ln X2 + b3 Ln X3 + b4 Ln X4 + b5 Ln X5 + b6 LnX6…(2)

Keterangan:

Y = Peningkatan omset usaha mikro setelah memperoleh pembiayaan dari BMT

X1 = Pendidikan terakhir (Tahun)

X2 = Total Aset (Rupiah)

X3 = Lama Usaha (Tahun)

X4 = Jumlah Pinjaman (Rupiah)

X5 = Jumlah Tanggungan Keluarga (Rupiah)

X6 = Jumlah Tenaga Kerja (Orang)

Definisi Operasional

1. Perubahan omset adalah selisih omset usaha responden setelah mendapatkan pembiayaan syariah dengan omset usaha responden sebelum mendapatkan pembiayaan syariah.

2. Lama Usaha adalah lama waktu usaha yang telah dijalani responden melakukan usaha (Tahun).

3. Tanggungan Keluarga adalah jumlah total individu yang kebutuhan hidupnya ditanggung oleh responden (Orang).

4. Tingkat Pendidikan Lama pendidikan yang ditempuh oleh responden (tahun) 5. Jumlah Pinjaman adalah besarnya pinjaman yang diterima oleh responden dari

KBMT WU (Rupiah)

6. Total Aset menggambarkan besarnya kekayaan yang dimiliki pelaku usaha mikro (Rupiah)

7. Jumlah Tenaga Kerja adalah jumlah total individu yang bekerja pada usaha mikro responden (Orang)

HASIL DAN PEMBAHASAN

GAMBARAN UMUM

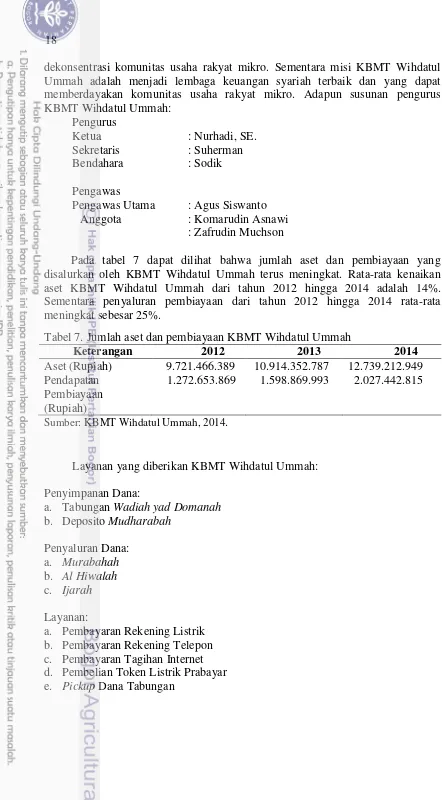

Gambaran Umum BPR Syariah Wihdatul Ummah

KBMT Wihdatul Ummah berlokasi di Jl. Mayjen Ishak Djuarsa No.1 Gunung Batu, Kota Bogor, Jawa Barat. KBMT Wihdatul didirikan oleh Yayasan

PERAMU (Pemberdayaan Masyarakat Mustadha’afin) pada tanggal 28 Juli 1998

dengan akta No.822/BHKWK 10 /VII-1998.

Visi dan Misi KBMT Wihdatul Ummah:

18

dekonsentrasi komunitas usaha rakyat mikro. Sementara misi KBMT Wihdatul Ummah adalah menjadi lembaga keuangan syariah terbaik dan yang dapat memberdayakan komunitas usaha rakyat mikro. Adapun susunan pengurus KBMT Wihdatul Ummah:

Pengurus

Ketua : Nurhadi, SE.

Sekretaris : Suherman

Bendahara : Sodik

Pengawas

Pengawas Utama : Agus Siswanto Anggota : Komarudin Asnawi

: Zafrudin Muchson

Pada tabel 7 dapat dilihat bahwa jumlah aset dan pembiayaan yang disalurkan oleh KBMT Wihdatul Ummah terus meningkat. Rata-rata kenaikan aset KBMT Wihdatul Ummah dari tahun 2012 hingga 2014 adalah 14%. Sementara penyaluran pembiayaan dari tahun 2012 hingga 2014 rata-rata meningkat sebesar 25%.

Layanan yang diberikan KBMT Wihdatul Ummah: Penyimpanan Dana:

a. Tabungan Wadiah yad Domanah b. Deposito Mudharabah

Penyaluran Dana: a. Murabahah b. Al Hiwalah c. Ijarah Layanan:

a. Pembayaran Rekening Listrik b. Pembayaran Rekening Telepon c. Pembayaran Tagihan Internet d. Pembelian Token Listrik Prabayar e. Pickup Dana Tabungan

Tabel 7. Jumlah aset dan pembiayaan KBMT Wihdatul Ummah

Keterangan 2012 2013 2014

Aset (Rupiah) 9.721.466.389 10.914.352.787 12.739.212.949 Pendapatan

Pembiayaan (Rupiah)

1.272.653.869 1.598.869.993 2.027.442.815

19 Prosedur dan persyaratan bagi calon mitra atau nasabah yang ingin mendapatkan pembiayaan dari KBMT Wihdatul Ummah tergolong mudah. Persyaratan administrasi yang harus dilengkapi calon mitra adalah fotokopi KTP suami-istri yang masih berlaku, fotokopi Kartu Keluarga, , rekening listrik atau telepon 1 bulan terakhir, salinan bukti legalitas jaminan. Pembayaran cicilan bisa dilakukan dengan cara di jemput setiap hari, pecan, atau bulanan oleh petugas KBMT Wihdatul Ummah sesuai kesepakatan saat akad.

Karakteristik Responden

Jumlah responden dalam penelitian ini adalah sebanyak 40 responden yang merupakan nasabah pembiayaan dari KBMT Wihdatul Ummah Kota Bogor. Karakteristik responden disajikan dalam bentuk tabel untuk mengetahui proporsi masing-masing variabel.

Jenis Kelamin

Pada penelitian ini responden yang berjenis kelamin perempuan lebih banyak dari pada responden yang berjenis kelamin laki-laki. Berdasarkan tabel 8 Sebesar 42,5% dari sampel adalah laki-laki atau sejumlah 15 orang, sedangkan perempuan memiliki proporsi sebesar 57,5% atau sejumlah 25 orang.

Tabel 8. Jumlah dan Proporsi Jenis Kelamin Responden

Jenis Kelamin Jumlah Responden (Orang) Proporsi (%)

Laki-Laki 15 42,5

Perempuan 25 57,5

Total 40 100

Sumber: Data Primer, diolah (2015)

Status Perkawinan

Karakteristik responden pembiayaan mikro syariah berdasarkan status perkawinan dapat dilihat pada Gambar 3, jumlah responden yang telah menikah sebanyak 37 orang atau sebesar 92% dan jumlah responden yang berstatus belum menikah atau janda atau dua sebanyak 3 orang atau sebesar 8%.

Data Primer, 2015 (diolah)

Gambar 3. Status Perkawinan Responden

92% 8%

Menikah

Belum

20

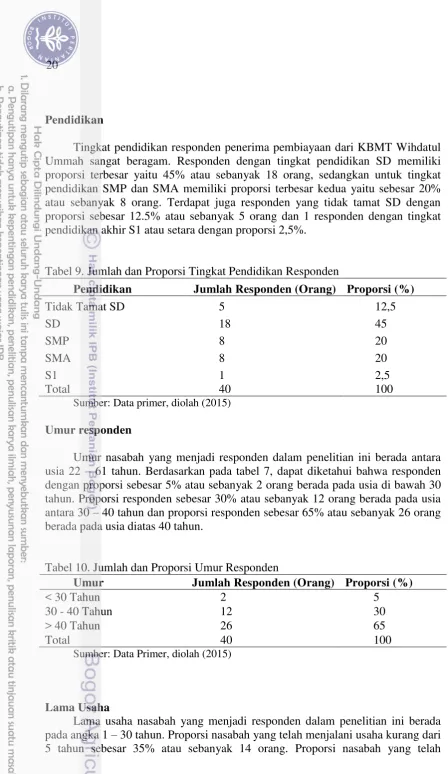

Pendidikan

Tingkat pendidikan responden penerima pembiayaan dari KBMT Wihdatul Ummah sangat beragam. Responden dengan tingkat pendidikan SD memiliki proporsi terbesar yaitu 45% atau sebanyak 18 orang, sedangkan untuk tingkat pendidikan SMP dan SMA memiliki proporsi terbesar kedua yaitu sebesar 20% atau sebanyak 8 orang. Terdapat juga responden yang tidak tamat SD dengan proporsi sebesar 12.5% atau sebanyak 5 orang dan 1 responden dengan tingkat pendidikan akhir S1 atau setara dengan proporsi 2,5%.

Tabel 9. Jumlah dan Proporsi Tingkat Pendidikan Responden

Pendidikan Jumlah Responden (Orang) Proporsi (%)

Tidak Tamat SD 5 12,5

SD 18 45

SMP 8 20

SMA 8 20

S1 1 2,5

Total 40 100

Sumber: Data primer, diolah (2015)

Umur responden

Umur nasabah yang menjadi responden dalam penelitian ini berada antara usia 22 – 61 tahun. Berdasarkan pada tabel 7, dapat diketahui bahwa responden dengan proporsi sebesar 5% atau sebanyak 2 orang berada pada usia di bawah 30 tahun. Proporsi responden sebesar 30% atau sebanyak 12 orang berada pada usia antara 30 – 40 tahun dan proporsi responden sebesar 65% atau sebanyak 26 orang berada pada usia diatas 40 tahun.

Tabel 10. Jumlah dan Proporsi Umur Responden

Umur Jumlah Responden (Orang) Proporsi (%)

< 30 Tahun 2 5

30 - 40 Tahun 12 30

> 40 Tahun 26 65

Total 40 100

Sumber: Data Primer, diolah (2015)

Lama Usaha

21 menjalani usaha antara 5-10 tahun sebesar 37,5% atau sebanyak 15 orang. Selanjutnya proporsi nasabah yang telah menjalani usahanya lebih dari 10 tahun sebesar 27,5% atau sebanyak 11 orang.

Tabel 11. Jumlah dan Proporsi Lama Usaha Responden

Lama Usaha Jumlah Responden (Orang) Proporsi (%)

< 5 Tahun 14 35

5 - 10 Tahun 15 37,5

> 10 Tahun 11 27,5

Total 40 100

Sumber: Data Primer, diolah (2015)

Status Usaha

Sumber: Data Primer, diolah (2015)

Gambar 4. Proporsi Status Usaha Responden

Sebanyak 35% responden menyatakan bahwa hasil usaha yang mereka terima dari usaha dagangnya merupakan pendapatan sampingan sedangkan pendapatan utama dihasilkan dari pekerjaan seperti buruh pabrik atau asisten rumah tangga. Sedangkan 65% menyatakan bahwa pendapatan yang mereka terima dari usaha dagang nya merupakan pendapatan utama.

Jumlah Tanggungan Keluarga

Jumlah tanggungan responden penelitian ini berkisar antara 1-5 orang. Pada tabel 12 dapat dilihat jumlah responden yang memiliki tanggungan berjumlah 1-2 orang adalah 23 orang atau setara dengan proporsi 57,5%. Responden yang memiliki jumlah tanggungan 3-4 orang ada pada angka 12 orang atau setara dengan proporsi 30,5%. Sedangkan jumlah responden yang memiliki tanggungan lebih dari 5 berjumlah 5 orang atau setara dengan proporsi 12,5%.

35%

65%

Status Usaha

22

Tabel 12. Jumlah dan Proporsi Tanggungan Keluarga responden

Jumlah Tanggungan Keluarga Jumlah Responden (Orang) Proporsi (%)

1-2 23 57,5

3-4 12 30,0

>5 5 12,5

Total 40 100

Sumber: Data Primer, diolah (2015)

Besar Pembiayaan Mikro Syariah yang Diterima Responden

Besar jumlah pembiayaan yang diterima responden sangat berada pada angka 1.000.000 hingga 10.000.000. Pembiayaan yang diberikan KBMT Wihdatul Ummah merupakan pemberian uang sebagai modal usaha yang harus dikembalikan dalam jumlah tertentu pada periode waktu yang disetujui oleh responden dan KBMT

Tabel 13. Besar Pembiayaan Mikro Syariah yang Diterima Responden

Variabel Rata-rata Nilai

Minimum

Nilai Maksimum Besar pembiayaan

(Rp) 1.900.000 1.000.000 10.000.000

Periode Pengembalian

(minggu) 25 25 30

Sumber: Data Primer, diolah (2015)

Pembiayaan yang diberikan oleh KBMT merupakan pembiayaan yang termasuk pada kategori equity financing dimana KBMT memberikan pembiayaan yang bertujuan untuk digunakan demi kepentingan usaha oleh para nasabah dan pengembalian nya dilakukan dengan sistem bagi hasil sesuai dengan kesepakatan nasabah dengan KBMT. Pada Tabel 13 jumlah pembiayaaan yang diterima responden yang paling rendah adalah sebesar 1.000.000 rupiah dengan besar cicilan per bulan sebesar 60.000 rupiah dan periode pengembalian selama 25 minggu sedangkan jumlah pembiayaan yang paling besar yaitu sebesar 10.000.000 dengan besar cicilan per bulan sebesar 50.000.

Agunan

23 Tabel 14. Jumlah dan proporsi agunan responden

Agunan

Sumber: Data Primer, diolah (2015)

Persepsi Responden mengenai Dampak Pembiayaan Terhadap Usaha

Pembiayaan mikro syariah yang diberikan oleh KBMT Wihdatul Ummah bertujuan untuk meningkatkan usaha responden. Namun tidak semua responden beranggapan bahwa omset usaha nya meningkat. Dari 40 responden 42,5% menyatakan bahwa pembiayaan yang diterima berdampak positif terhadap usaha nya dengan alasan meningkatkan omset dan keuntungan, sebanyak 25% beralasan pembiayaan dapat menambah modal, dan 2,5% responden beralasan bahwa dengan pembiayaan yang diterima jangkauan usaha nya dapat diperluas. Sebanyak 12,5% dari total responden menyatakan bahwa pembiayaan tidak dapat mengembangkan usaha nya karena hanya digunakan untuk menambah stok barang, sebanyak 7% menggunakan nya untuk keperluan konsumsi, dan 2,5% menyatakan pembiayaan yang diterima digunakan untuk memutar modal.

Tabel 15. Persepsi Responden mengenai Dampak Pembiayaan Terhadap Usaha

Berkembang atau

Tidak Berkembang

Usaha Responden

Alasan Proporsi(%)

Usaha Berkembang Meningkatkan omset dan keuntungan Menambah Modal

Total Usaha Tidak Berkembang atau Tetap 30

Sumber: Data Primer, diolah (2015)

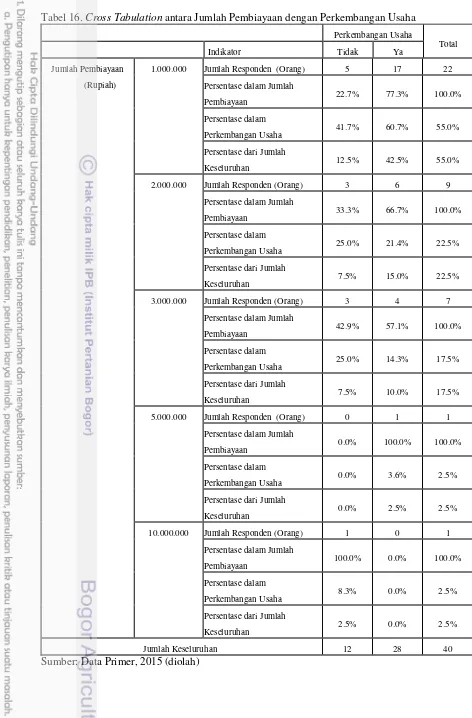

Tabel Silang antara Jumlah Pembiayaan dengan Perkembangan Usaha Responden

24

Tabel 16. Cross Tabulation antara Jumlah Pembiayaan dengan Perkembangan Usaha

Perkembangan Usaha

25 Dari 22 responden yang menerima pembiayaan sebesar Rp 1.000.000, sebanyak 17 beranggapan bahwa usaha nya berkembang dan 5 menyatakan bahwa usaha nya tidak berkembang. pembiayaan yang diterima dimanfaatkan dengan benar untuk kepentingan usaha untuk menjaga track record pengembalian pembiayaan pada KBMT. Jika dilihat dari tabel 16 semakin besar pembiayaan yang diterima oleh para responden, semakin kecil pula jumlah responden yang beranggapan bahwa usaha nya meningkat. Hal ini disebabkan dengan meningkat nya pembiayaan yang diterima maka semakin besar juga proporsi uang yang digunakan untuk kepentingan konsumtif sehingga tidak berpengaruh terhadap perkembangan usaha para responden.

Alasan Pengajuan KBMT Wihdatul Ummah Sebagai Pembiayaan Mikro Syariah

Berdasarkan Tabel 17 responden pembiayaan mikro syariah sebagian besar merasa tidak kesulitan dalam memenuhi persyaratan administrasi, hal ini terlihat dari besarnya proporsi pesyaratan administrasi yang mudah sebesar 57,5%. Sementara sebesar 22,5% responden menyatakan bahwa pelayanan yang ramah, cepat, dan sistem jemput bola menjadi alasan dalam mengajukan pembiayaan kepada KBMT Wihdatul Ummah.

Alasan pengajuan karena sistem syariah memiliki proporsi sebesar 2,5%, hal ini menunjukkan adanya penerapan sistem syariah bukan menjadi alasan utama responden untuk mengajukan pembiayaan.

Dampak Pembiayaan Syariah Terhadap Omset Usaha

Omset usaha adalah jumlah uang hasil penjualan barang dagangan tertentu selama suatu masa jual. Hasil uji t berpasangan untuk variabel omset usaha menunjukkan hasil yang signifikan. Nilai probabilitas sebesar 0,0000 lebih kecil dari taraf nyata 1%. Terdapat perbedaan yang signifikan antara rata-rata omset usaha sebelum diberikan pembiayaan yaitu sebesar Rp 5.264.000 per bulan dengan rata-rata omset usaha setelah diberikan pembiayaan yaitu sebesar Rp 7.800.700.

Tabel 18. Perubahan omset usaha setelah menerima pembiayaan mikro syariah Tabel 17. Alasan KBMT Wihdatul Ummah Sebagai Pembiayaan Mikro Syariah

Alasan Mengajukan Pembiayaan Jumlah(Orang) Proporsi

(%)

Persyaratan administrasi mudah 23 57,5

Pelayanan yang ramah, cepat, dan system jemput bola

9 22,5

Lokasi dekat dengan tempat usaha 7 17,5

Sistem Syariah 1 2,5

Total 40 100

26

Sumber: Data Primer 2015, (diolah)

Peningkatan omset usaha mikro yang signifikan dikarenakan pembiayaan yang diterima oleh para pelaku usaha digunakan untuk menambah modal usaha, dan juga memperluas jangkauan pemasaran, sehingga para pelaku usaha dapat menambah jumlah penjualan dan berdampak kepada omset yang diterima oleh para pelaku usaha. Hasil penelitian ini sesuai dengan hipotesis penelitian dan juga sejalan dengan hasil penelitian Tunas (2014) yang beranggapan bahwa pembiayaan mikro syariah dapat meningkatkan omset para pelaku usaha mikro.

Faktor-Faktor yang Mempengaruhi Peningkatan Omset Usaha Mikro Setelah Diberikan Pembiayaan Mikro Syariah.

Pembiayaan mikro syariah yang disalurkan oleh KBMT Wihdatul Ummah bertujuan untuk memberi akses bagi para pelaku usaha mikro dalam mendapatkan sumber modal. Pengajuan pembiayaan kepada BMT dapat menjadi alternatif bagi para pelaku usaha mikro untuk mendapatkan modal. Pembiayaan yang diberikan kepada pelaku usaha mikro diharapkan memberikan dampak yang positif untuk usaha yang dijalani. Analisis faktor-faktor yang mempengaruhi perkembangan omset usaha mikro setelah menerima pembiayaan mikro syariah dilakukan dengan metode OLS (ordinary least square)

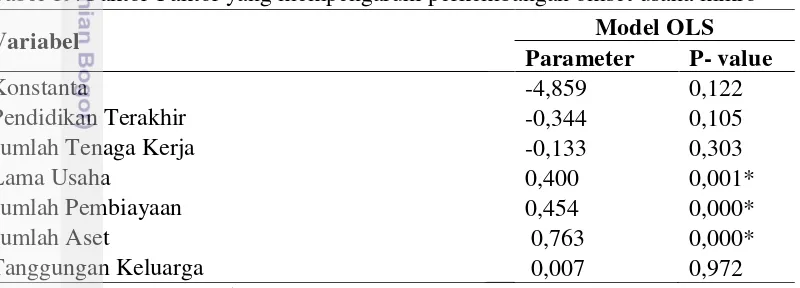

Tabel 19. Faktor-Faktor yang mempengaruhi perkembangan omset usaha mikro

Sumber: Data Primer (2015), diolah

Keterangan: *) Signifikan pada taraf nyata 5%

Uji asumsi klasik harus dilakukan agar model yang digunakan dapat dikategorikan sebagai model yang memenuhi kriteria BLUE (Best Linear Unbiased Estimator).

Salah satu uji asumsi klasik adalah uji heteroskedastisitas. Keberadaan heteroskedastistas dapat dideteksi keberadaannya dengan menggunakan metode Glesjr. Hasil olahan mengindikasikan bahwa siginifikansi seluruh variabel dari model memiliki nilai lebih dari taraf nyata 5%, hal ini menunjukan model yang digunakan dalam penelitian ini terbebas dari gejala heteroskedastisitas.

Variabel

Mean

Sebelum Sesudah Selisih Prob

Omset usaha (Rp) 5.264.000 7.800.700 2.536.700 0,000***

Variabel Model OLS

Parameter P- value

Konstanta -4,859 0,122

Pendidikan Terakhir -0,344 0,105

Jumlah Tenaga Kerja -0,133 0,303

Lama Usaha 0,400 0,001*

Jumlah Pembiayaan 0,454 0,000*

Jumlah Aset 0,763 0,000*

27 Uji asumsi klasik lainnya yang harus dipenuhi adalah uji normalitas. Pengujian normalitas dilakukan untuk mengetahui terpenuhi atau tidaknya asumsi kenormalan suatu model. Pengujian kenormalan dengan menggunakan indikator Kolmogorov Smirnov, menunjukkan bahwa nilai probabilitas omset usaha mikro menyebar secara normal.

Agar model dapat memenuhi kriteria BLUE maka harus dilakukan uji autokorelasi. Hasil uji autokorelasi dapat dilihat dari nilai Durbin Watson statistic sebesar 1,927 mendekati 2 sehingga dapat diartikan bahwa tidak terdeteksi autokorelasi dalam model.

Uji multikolinearitas merupakan pengujian terakhir untuk memperoleh model yang BLUE. Multikolinieritas merupakan korelasi antar variabel bebas yang tinggi sehingga dapat menyebabkan penduga parameter regresi menjadi berbias. Hasil uji multikolinieritas menunjukkan bahwa nilai VIF (Varian Inflated Factor) masing- masing variabel kurang dari 10 dan nilai toleransi diatas 0,1. Hal ini menunjukkan bahwa tidak terdapat korelasi antar variabel dalam model atau dapat disimpulkan bahwa model terbebas dari masalah multikolinieritas.

Hasil pengolahan data dengan metode OLS menunjukkan nilai R-square sebesar 78,6 yang artinya 78,6% keragaman nilai peningkatan usaha berdasarkan nilai peningkatan omset mampu dijelaskan oleh variabel-variabel dalam model sedangkan sisanya dijelaskan oleh variabel lain di luar model. Berdasarkan hasil uji-F, diperoleh nilai F-hitung sebesar 20.141 atau nilai probabilitas sebesar 0,000 lebih kecil dari taraf nyata 5% yang artinya minimal ada satu peubah bebas yang berpengaruh nyata terhadap variabel dependen.

Variabel lama usaha memiliki pengaruh positif terhadap peningkatan omset dengan nilai koefisien sebesar 0,400 dan signifikan pada taraf nyata 5%. Artinya dengan meningkatnya lama usaha responden sebesar 1%, maka akan meningkatkan omset sebesar 0,400, cateris paribus. Hal ini terjadi karena semakin lama usaha yang dijalani oleh para responden, maka responden memiliki pengalaman yang lebih banyak, dan dengan pengalaman tersebut para responden dapat meningkatkan strategi penjualan. Berdasarkan penelitian, para pelaku usaha dengan lama usaha yang relatif lebih lama sudah mengetahui kondisi pasar dengan baik sehingga dapat menerapkan strategi penjualan yang tepat dengan kondisi pasar dan juga permintaan konsumen. Dengan strategi penjualan yang tepat maka para responden dapat meningkatkan omset usahanya.

Hasil yang sama ditemukan juga oleh Tunas (2014) bahwa lama usaha berpengaruh positif terhadap perkembangan omset usaha. Hasil dari penelitian ini juga sejalan dengan hasil penelitian Hidayati (2014) yang berpendapat bahwa lama usaha berpengaruh positif kepada omset usaha mikro

28

bertambah nya modal barang maka akan meningkatkan juga omset usaha dari para responden. Maka dari itu meningkatnya jumlah pembiayaan yang diterima oleh para responden akan semakin besar omset usaha yang dihasilkan karena pemanfaatannya yang bertujuan untuk kepentingan produksi usaha.

Hasil ini sesuai dengan hipotesis penelitian dan juga hasil penelitian Septiana (2013) yang berpendapat bahwa jumlah pembiayaan dapat meningkatkan omset yang diterima oleh PELAKU USAHA MIKRO. Namun hasil dari penelitian ini berbeda dengan hasil penelitian dari Beik dan Purnamasari (2011) yang mengindikasikan bahwa jumlah pembiayaan berpengaruh negatif terhadap perkembangan omset usaha

Variabel aset berpengaruh positif terhadap peningkatan omset usaha dengan nilai koefisien sebesar 0,763 dan signifikan pada taraf nyata 5%. Artinya peningkatan aset sebesar 1% akan meningkatkan omset usaha sebesar 0,763%, cateris paribus. Hasil ini menunjukkan bahwa semakin besar aset dapat meningkatkan omset usaha. Berdasarkan penelitian, sebagian besar responden yang memiliki jumlah aset yang relatif lebih besar memilik aset-aset yang dapat dimanfaatkan secara produktif untuk meningkatkan produksi usaha nya, dengan meningkatkan produksi usaha nya maka akan berimplikasi terhadap peningkatan omset dari usaha yang dijalani.

Hasil ini sesuai dengan hipotesis penelitian namun bertentangan dengan hasil penelitian Septiana (2013). Hasil dari penelitian Septiana menunjukkan bahwa jumlah aset yang dimiliki berpengaruh negatif terhadap peningkatan omset. Hal ini terjadi dikarenakan aset-aset yang dimiliki oleh para pelaku usaha merupakan aset lahan yang bersifat non produktif seperti rumah, sehingga tidak bisa dimanfaatkan untuk kepentingan produksi usaha yang dapat berpengaruh terhadap omset dan juga keuntungan usaha. Sedangkan pada penelitian ini, aset yang dimiliki oleh para pelaku usaha mikro ialah aset-aset yang dapat dimanfaatkan untuk kegiatan produktif contohnya seperti etalase dan kulkas bagi pelaku usaha makanan.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian maka dapat disimpulkan bahwa pembiayaan mikro syariah yang disalurkan oleh KBMT Wihdatul Ummah pada periode 2014-2015 kepada pelaku usaha mikro berdampak positif terhadap perkembangan omset usaha mikro, dan BMT dapat menjadi salah satu alternatif bagi usaha mikro untuk mendapatkan sumber dana yang dapat digunakan sebagai modal usaha.

29

Saran

1. KBMT Wihdatul Ummah diharapkan mempertahankan keunggulannya dalam pemberian persyaratan administrasi yang mudah dan juga pelayanan sistem jemput bola yang menjadikan alasan utama responden KBMT Wihdatul Ummah untuk mendapatkan modal.

2. KBMT Wihdatul Ummah diharapkan untuk mempertimbangkan aset nasabah sebagai alasan pemberian pembiayaan karena jumlah aset nasabah merupakan variabel yang paling berpengaruh positif terhadap omset dan akan mempengaruhi pengembalian pembiayaan nasabah kepada KBMT.

3. Bagi peneliti selanjutnya disarankan untuk menggunakan variabel dependen keuntungan usaha untuk menyempurnakan penelitian ini.

DAFTAR PUSTAKA

Antonio, MS. 2001. Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani. Awami, SN. 2008. Peranan Lembaga Keuangan Mikro dan Kontribusi Kredit

Terhadap Pendapatan Kotor UKM Rumah Tangga Setelah Menjadi Kreditur (Studi Kasus: BMT Muamalat). Semarang (ID): Universitas Wahid Hasyim. Beik IS, Purnamasari I. 2011. Empirical Role of Islamic Cooperatives in

Financing Micro and Small Scale Entrepreneurs in Indonesia. Case study of KOSPIN Jasa Syariah Pekalongan. Di presentasikan pada Islamic Finance Conference.Qatar [internet]. [diunduh 2015 Oktober 1]. Tersedia pada: http://conference.qfis.edu.qa/app/media/223.

[BI] Bank Indonesia. 2014. Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 Tentang Perbankan Sebagaimana Telah Diubah Dengan Undang Undang Nomor 10 Tahun 1998. [internet]. 20 April 2015.

[BPS] Badan Pusat Statistik. 2014. PDRB Kota Bogor. [internet]. [diunduh 2015 Januari 10]. Tersedia pada http://www.bogorkota.bps.go.id

[DEPKOP] Kementerian Koperasi dan UKM. 2014. Perkembangan Data Usaha Mikro, Kecil, dan Menengah (UMKM), dan Usaha Besar (UB) Tahun 2012-2013. [internet]. [diunduh 2014 Desember 3]. Tersedia pada: http://www.depkop.go.id.

[DEPKOP] Kementerian Koperasi dan UKM. 2012. Kriteria usaha mikro, kecil, dan menengah menurut UU No. 20 Tahun 2008 Tentang UMKM. [internet]. [diunduh 2014 September 2014]. Tersedia pada: http://www.depkop.go.id [DISPERINDAG] Dinas Perindustrian dan Perdagangan Kota Bogor, 2014. Data

Perkembangan UMKM di Kota Bogor. Bogor: DISPERINDAG

Gay, LR dan Mills GE, Airasian P. 2006. Education Research: Competencies for Analysis and Applications 8th Edition. New Jersey: Prentice Hall

Gujarati, DN. 2010. Dasar-Dasar Ekonometrika (Buku 1, edisi ke-5). Jakarta: Salemba Empat.

30

Hidayati N. 2014. Faktor-Faktor yang Mempengaruhi Realisasi Pembiayaan Mikro Syariah dan Dampaknya terhadap Omset Usaha Nasabah (Studi Kasus KJKS BMT UGT Sidogiri Cabang Koja Jakarta) [skripsi]. Bogor (ID): Institut Pertanian Bogor.

[KBMT Wihdatul Ummah] 2014. Laporan Tahunan KBMT Wihdatul Ummah Tahun Anggaran 2011-2014. Bogor (ID): KBMT Wihdatul Ummah

Lipsey RG. 1996. Pengantar Mikroekonomi. Alih bahasa Agus Maulana, dkk. Jakarta(ID): Binupara Aksara.

Oktavi, S. 2009. Analisis Faktor-Faktor yang Mempengaruhi Pengambilan Pembiayaan dan Efektivitas Pembiayaan Usaha Kecil pada Lembaga Keuangan Mikro Syariah: Studi Kasus KJKS BMT Bina Umat Sejahtera. Bogor (ID). Institut Pertanian Bogor

Partomo TS, Soedjono AR. 2004. Ekonomi Skala Kecil/Menengah dan Koperasi. Krisnawati L, editor. Bogor (ID): Ghalia Indonesia.

Puspitasari H. 2012. Akses UMKM Terhadap Pembiayaan Mikro Syariah dan Dampaknya Terhadap Perkembangan Usaha (Kasus: BMT Tadbirul Ummah, Kabupaten Bogor). [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Rahayu S. 2005. Aplikasi SPSS Versi 12.00 dalam Riset Pemasaran. Bandung (ID): Alfabeta.

Rahman MM. 2010. Islamic Micro-Finance Programme and Its Impact On Rural Poverty Alleviation. Jurnal Internasional Perbankan dan Keuangan. 7(1):119 138.

Ritonga, I A. 2013. Analisis Faktor Yang Mempengaruhi Akses Dan Pembatasan Kredit Pada UMKM Di Kabupaten Bogor. [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Septiana, R M. 2013 Analisis Dampak Pembiayaan Mikro Syariah Terhadap Perkembangan Keuntungan UMKM di Kabupaten Bogor. [Skripsi]. Bogor(ID): Institut Pertanian Bogor.

Soemitra A. 2009. Bank dan Lembaga Keungan Syariah. Jakarta: Kencana

Siwang, R S. 2012. Access to formal Credit and The Success of Micro, Small, and Medium Enterprise in Central Sulawesi. Indonesia. [Tesis]. Bogor (ID): Institut Pertanian Bogor.

Sudarsono, H. 2008. Bank dan Lembaga Keungan Syariah, Deskripsi dan Ilustrasi. Yogyakarta: Ekonisia.

Sulistyo, H dan Hakim, A. (2013). Model Pembiayaan Pedagang Kaki Lima (PKL) Melalui Qardhul Hasan. Riptek Vol. 7, No. 1, Tahun 2013, Hal. 39-46 Tambunan T. 2009. UMKM di Indonesia. Bogor (ID): Ghalia Indonesia

Tunas, Aldesta Nurika Perwitasari. 2014. Analisis Pengaruh Pembiayaan Syariah terhadap Perkembangan Usaha Mikro Kecil Menengah di Kota Depok. Bogor (ID): Institut Pertanian Bogor.