TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH

PADA SMP NEGERI 22 MEDAN

Oleh :

NURUL IMAN SARI

112102132

PROGRAM STUDI D3 AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : NURUL IMAN SARI

NIM : 112102132

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL

GAJI DAN UPAH PADA SMP NEGERI 22 MEDAN

Tanggal 2014 Dosen Pembimbing Tugas Akhir

Iskandar Muda, SE, M.Si, Ak NIP. 197607052 00212 1 002

Tanggal 2014 Ketua Prodi Diploma III Akuntansi

Drs. Rustam, M. Si, Ak, CA. NIP. 19511114 198203 1 002

Tanggal 2014 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : NURUL IMAN SARI

NIM : 112102132

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL

GAJI DAN UPAH PADA SMP NEGERI

22 MEDAN

Medan, 2014

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamualaikum Wr.Wb

Puji dan syukur Penulis ucapkan kepada Allah Swt, karena dengan

berkah rahmat dan hidayah-Nya Penulis dapat menyelesaikan Tugas Akhir ini

dengan baik dan tepat pada waktunya. Tugas Akhir ini disusun untuk memenuhi

salah satu persyaratan guna memperoleh gelar pada program studi DIII Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis menyadari

bahwa penulisan Tugas Akhir ini masih jauh dari kesempurnaan. Oleh karena itu,

dengan segala kerendahan hati dan rasa hormat yang sebesar-besarnya, Penulis

mengharapkan saran dan masukan yang bersifat konstruktif dan membangun dari

semua pihak, demi kesempurnaan Tugas Akhir ini.

Dalam penulisan Tugas Akhir ini, Penulis mendapatkan banyak

bimbingan, bantuan, dukungan serta masukan dari berbagai pihak. Untuk itu,

dalam kesempatan ini Penulis ingin mengucapkan terimakasih yang

sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si.Ak., CA selaku Ketua Program Studi DIII

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si.Ak., selaku Sekretaris Program Studi

4. Bapak Iskandar Muda, SE, M.Si,Ak., selaku dosen pembimbing penulis

yang telah banyak memberikan masukan dan arahan kepada penulis dan

sabar dalam membimbing penulis dalam menyelesaikan tugas akhir ini.

5. Ibu Dermawati, M.Pd, selaku kepala sekolah dan seluruh pegawai

Bapak/Ibu Guru di SMP Negeri 22 Medan yang telah memberikan data

dan bimbingan kepada penulis.

6. Yang teristimewa untuk kedua orang tua saya tercinta, Bapak Bambang

I.S dan Ibu Dra. Zubaidah yang dengan penuh kesabaran telah

membesarkan saya, tidak pernah lelah dan bosan dalam mendidik dan

selalu mendoakan penulis disetiap kesempatan yang ada. Beserta kakak

perempuan saya Siti Sakinah yang selalu memberikan bantuannya

dengan sukarela dan kepada Abi yang selalu memberikan semangat.

7. Teman seperjuangan praktik magang dan tugas akhir ( 6 CM ) T. Putri

Amalia, Erfa Miranda Stp, Anisah Saragih, Nina Soraya, dan Tiara

Cyntia. Untuk para abang dan kakak senior stambuk 2008, 2009, dan

2010 di DIII Akuntansi, Abang Angga, Abang Fajar, Abang Ali, dan

Kakak Tefi. Beserta teman-teman seperjuangan Detak Grup C 2011.

8. Sahabat-sahabat SMA saya ( FONE ) Nahara Khairani, Debi Khairani,

Muhammad Rizki, Fadel Muhammad, dan Ade Setiawan terima kasih

atas kesetian dan semua kenangan terindah yang tak akan pernah

terlupakan.

9. Semua pihak yang telah membantu, yang tidak dapat disebutkan oleh

Demikianlah Tugas Akhir ini disusun dengan segala keterbatasan

Penulis, semoga Tugas Akhir ini dapat bermanfaat bagi semua pihak.

Medan, 2014 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penelitian ... 4

1. Jadwal Penelitian ... 4

2. Rencana Isi ... 5

BAB II SMP NEGERI 22 MEDAN ... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 10

C. Job Description ... 13

D. Jaringan Kegiatan ... 19

E. Kinerja Terkini ... 19

BAB III SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH

PADA SMP NEGERI 22 MEDAN ... 21

A. Pengertian Gaji dan Upah ... 21

B. Unsur-Unsur Gaji dan Upah ... 23

C. Prosedur Pencatatan Gaji dan Upah ... 26

D. Sistem Perhitungan Gaji dan Upah ... 28

E. Sistem Pengendalian Internal Gaji dan Upah... 37

1. Penerapan Sistem Pengendalian Internal ... 41

2. Pengendalian Penggajian ... 43

a. Otoritas Transaksi ... 43

b. Pengendalian Akses ... 44

c. Verifikasi Independen ... 44

BAB IV KESIMPULAN DAN SARAN ... 46

A. Kesimpulan ... 46

B. Saran ... 47

DARTAR PUSTAKA ... 48

DAFTAR TABEL

NOMOR JUDUL HALAMAN

I.1 Jadwal Penelitian dan Penyusunan Tugas Akhir ... 5

III.1 Daftar Perhitungan Gaji Pegawai Tetap ( PNS ) pada SMP

Negeri 22 Medan ... 31

III.2 Daftar Perhitungan Gaji Bersih yang Diterima Pegawai Tetap

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

II.1 Struktur organisasi SMP Negeri 22 Medan ... 12

III.1 Diagram Arus Data Sistem Penggajian Pegawai Tetap

(PNS) SMP Negeri 22 Medan ... 34

III.2 Diagram Arus Data Sistem Penggajian Pegawai Tidak

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perekonomian di Indonesia, sedikit banyaknya akan

berpengaruh pada iklim ketenagakerjaan di dunia usaha termasuk pada

instansi pemerintahan. Pada dewasa ini, sesuai dengan perkembangan nilai

demokrasi tenaga kerja melalui asosiasinya mulai mengambil bagian penting

dalam pengambilan keputusan oleh manajemen organisasi khususnya yang

berhubungan dengan ketenagakerjaan itu sendiri.

Setiap kita berhubungan dengan instansi pemerintahan berarti kita

berhadapan dengan faktor tenaga kerja manusia sebagai penggerak untuk

mewujudkan tujuan instansi pemerintahan. Sumbangan yang diberikan oleh

pegawai dimulai sejak awal kegiatan instansi pemerintahan, yaitu dari

menyusun dan merencanakan tujuan-tujuan yang akan dicapai, melaksanakan

kegiatan operasional dan pengendaliannya sampai tercapainya tujuan

organisasi. Sumbangan tersebut dapat berupa tenaga, pikiran, pengalaman

dan keahlian. Sebagai imbalan atas apa yang mereka sumbangkan maka

mereka akan memperoleh balas jasa berupa gaji atau upah.

Pegawai diharapkan dapat memberikan kontribusinya kepada instansi

pemerintahan. Jika kebutuhan pegawai dipenuhi dengan semestinya, yaitu

dengan sistem gaji dan upah yang baik maka akan mendorong pegawai itu

bekerja lebih baik. Sehingga hasil pekerjaannya akan lebih maksimal dan

berkualitas. Sejalan dengan itu maka tujuan utama instansi akan tercapai.

Agar setiap tindakan pegawai sesuai dengan yang diharapkan oleh

instansi pemerintahan, pimpinan harus memeperhatikan kebutuhan dan

keinginan pegawainya, baik secara material dan non material, hal ini

dilakukan karena manusia bukan mesin yang dapat digerakkan melainkan

makhkluk hidup yang mempunyai kebutuhan serta keinginan tersendiri.

Bentuk perhatian tersebut dapat direalisasikan dengan memberikan gaji yang

layak, tunjangan-tunjangan, dan lain-lain.

Dalam hal ini pembayaran dan pengendaliannya sudah pasti pimpinan

tidak dapat bekerja seorang diri, oleh karena itu perlu dibentuk suatu sistem

internal control yang memadai. Tujuan utama diadakannya pengendalian

internal gaji dan upah adalah untuk mengevaluasi ada atau tidaknya

penyimpangan terhadap sistem penggajian dan pengupahan sehingga dapat

memberikan masukan untuk koreksi atau perbaikan bagi pihak yang

berkepentingan.

Dengan adanya pengendalian internal diharapkan instansi pemerintahan

dapat menghindari dan meminimalkan berbagai kerugian yang mungkin

diderita separti adanya pegawai fiktif dan jam kerja fiktif didalam daftar gaji

dan upah, atau membayar gaji dan upah kepada pegawai melebihi dari yang

seharusnya, dan yang harus kita sadari bahwa penyelewengan dapat terjadi

setiap saat. Untuk itu perlu adanya pembagian tugas masing-masing disetiap

Apabila pengendalian internal atas gaji dan upah di dalam perusahaan

atau pun instansi sudah ditetapkan dengan baik, tetapi diantara pegawai

diketahui telah terdapat bukti-bukti adanya kolusi, dapat disimpulkan bahwa

sistem pengendalian internal penggajian tersebut akan menjadi sia-sia dan

perlu diadakan evaluasi ulang terhadap sistem pengendalian internal yang

telah dilaksanakan selama ini. Maka, berdasarkan uraian diatas, peneliti

merasa tertarik untuk meneliti masalah gaji dan upah dengan judul “Sistem

Pengendalian Internal Gaji dan Upah Pada SMP Negeri 22 Medan”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka penulis merumuskan

masalah : Apakah elemen-elemen sistem pengendalian internal gaji dan upah

yang ada pada SMP Negeri 22 Medan telah memenuhi syarat untuk

terciptanya pengendalian internal yang baik ?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah :

a. Bagi Peneliti sebagai salah satu syarat menyelesaikan pendidikan di

Universitas Sumatera Utara Fakultas Ekonomi Program Studi Diploma III

Akuntansi.

b. Untuk mengetahui prosedur penggajian pegawai serta penghitungan gaji

c. Untuk mengetahui pihak-pihak yang terkait dalam pengendalian internal

gaji dan upah pegawai pada SMP Negeri 22 Medan.

d. Untuk mengetahui apakah sistem pengendalian internal gaji dan upah

pegawai yang diterapkan SMP Negeri 22 Medan telah efektif.

Adapun manfaat penelitian ini adalah :

1. Bagi peneliti, untuk memberikan pemahaman kepada peneliti dalam

bidang Akuntansi terutama melakukan penerapan sistem pengendalian

internal gaji yang baik di suatu organisasi, pada SMP Negeri 22 Medan.

2. Bagi instansi, dapat menjadi bahan masukan pada SMP Negeri 22 Medan

dan bahan perbandingan menetukan kebijakan tentang sistem pengendalian

internal gaji dan upah pada yang efektif dan efisien di masa depan.

3. Bagi calon peneliti lain, dapat digunakan sebagai bahan perbandingan

dalam melakukan penelitian mengenai sistem pengendalian internal gaji

dan upah pada suatu perusahaan atau organisasi di masa depan.

D. Rencana Penulisan

Rencana penulisan terdiri dari jadwal penelitian dan rencana isi yang

dibuat untuk mempermudah bagi peneliti dalam menyusun tugas akhir ini.

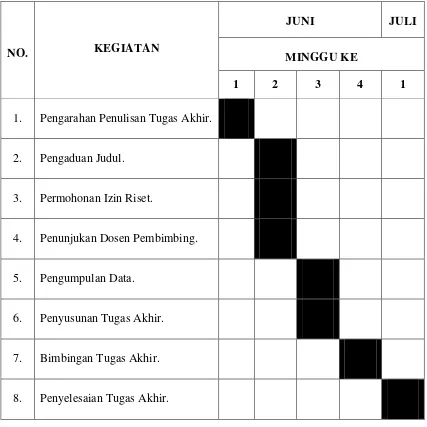

1. Jadwal Penelitian

Tabel I.1

Jadwal Penelitian

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas

akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan

NO. KEGIATAN

JUNI JULI

MINGGU KE

1 2 3 4 1

1. Pengarahan Penulisan Tugas Akhir.

2. Pengaduan Judul.

3. Permohonan Izin Riset.

4. Penunjukan Dosen Pembimbing.

5. Pengumpulan Data.

6. Penyusunan Tugas Akhir.

7. Bimbingan Tugas Akhir.

sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun dan

diperinci didalam bab - bab ini.

BAB I : PENDAHULUAN

Dalam bab ini, Penulis menjelaskan mengenai latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian,

rencana penulisan yang mencakup jadwal penelitian, dan

rencana isi.

BAB II : SMP NEGERI 22 MEDAN

Dalam bab ini, Penulis menjelaskan mengenai sejarah ringkas

SMP Negeri 22 Medan, struktur organisasi, Job Description, jaringan kegiatan, kinerja kegiatan terkini, rencana kegiatan.

BAB III: SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH

PADA SMP NEGERI 22 MEDAN

Dalam bab ini, Penulis akan melakukan analisa dan evaluasi

data yang diperoleh mengenai pengertian gaji dan upah,

unsur-unsur gaji dan upah, prosedur pencatatan gaji dan upah, sistem

perhitungan gaji dan upah dan sistem pengendalian internal gaji

dan upah yang terdiri dari, yaitu penerapan sistem pengendalian

internal dan pengendalian penggajian yang termasuk di

dalamnya otorisasi transaksi, pengendalian akses, dan verifikasi

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan kesimpulan dari pembahasan bab-bab

sebelumnya atas hasil penelitian serta mencoba memberikan

saran dengan kemampuan penulis yang mendorong kearah

BAB II

SMP NEGERI 22 MEDAN

A. Sejarah Ringkas

SMP Negeri 22 Medan didirikan pada tahun 1982 oleh Pemerintahan

Kota Medan. Sepanjang perjalanannya, sekolah ini telah banyak mengalami

peningkatan dan perubahan dari segi jumlah siswa, tenaga pendidik,

pembelajaran dan sarana. Di tahun 2014 ini, SMP Negeri 22 Medan

mengasuh 337 siswa dan 380 siswi yang totalnya berjumlah 717 murid, serta

memiliki 55 orang pendidik (PNS) ,dan 1 orang tenaga kependidikan (non

PNS). Sekolah ini juga selalu mendapatkan peningkatan rata – rata hasil nilai

Ujian Nasional dari tahun ke tahun yaitu sebesar 10% setiap tahunnya.

Berdasarkan penjelasan di atas maka, SMP Negeri 22 Medan merupakan

sekolah milik Pemerintah Kota Medan.

Selain itu, masyarakat disekitar sekolah sangat kondusif dan tingkat

kepercayaan terhadap sekolah cukup baik, hal itu dapat dilihat dari animo

masyarakat sangat tinggi untuk menyekolahkan anaknya di SMP Negeri 22

Medan yang menjadikan jumlah siswa/i sekolah ini dari tahun ke tahun terus

mengalami peningkatan.

1. Visi SMP Negeri 22 Medan

Visi merupakan citra moral yang menggambarkan profil sekolah yang

Sekolah (BOS), APBD Pemerintah kota dan bantuan dari pemerintah

lainnya. Dana bantuan yang telah diberikan tersebut merupakan kewajiban

Pemerintah Kota untuk kemajuan sekolah. Dana bantuan tersebut berupa

rehab ruang belajar, pembangunan ruang belajar, pengadaan buku

pelajaran, pengadaan perlengkapan sekolah siswa, pengadaan meubileir,

dan perbaikan kamar mandi siswa/i dimasa yang akan datang. Namun

demikian, visi sekolah harus tetap dalam koridor kebijaksaan pendidikan

nasional.

Visi juga harus memperhatikan dan mempertimbangkan potensi yang

dimiliki sekolah serta harapan masyarakat yang dilayani sekolah. Oleh

karena itu visi sekolah dirumuskan dengan melibatkan pihak-pihak yang

terkait (stakeholder) sehingga visi tersebut dapat mewakili aspirasi seluruh pihak yang berkepentingan terhadap sekolah.

Sehubungan dengan hal tersebut visi SMP Negeri 22 Medan, adalah

sebagai berikut ini: “Membentuk manusia intelek, beriman dan bertaqwa

serta berakhlak mulia untuk meraih keunggulan”.

2. Misi SMP Negeri 22 Medan

Misi SMP Negeri 22 Medan adalah sebagai berikut:

“Memberi bekal kemampuan peningkatan pengetahuan dan keterampilan

untuk mengembangkan kehidupannya sebagai pribadi, anggota masyarakat

dan warga Negara, serta mengikuti perkembangan Nasional dan

1. Melaksanakan pembelajaran dan bimbingan secara baik dan tepat

sesuai dengan kebutuhan siswa/i.

2. Menumbuhkan dan membantu setiap siswa/i dalam memperoleh

kebaikan secara intensif kepada seluruh warga sekolah.

3. Mendorong dan membantu setiap siswa/i untuk mengenali potensi

dirinya masing-masing sehingga dapat dikembangkan secara

optimal.

4. Menumbuhkan penghayatan dan pengalaman terhadap ajaran

agama yang dianut dan juga budaya bangsa sehingga menjadi

sumber kearifan dalam bertindak.

5. Merupakan manajemen partisipasif dalam melibatkan seluruh

warga sekolah dan kelompok kepentingan yang terkait dengan

sekolah.

3. Tujuan SMP Negeri 22 Medan

Tujuan SMP Negeri 22 Medan adalah sebagai berikut ini:

“Untuk mencapai manusia yang cerdas, cekatan, mengabdi kepada orang

tua dan bangsa negaranya serta bertaqwa kepada Tuhan Yang Maha Esa

sesuai dengan agamanya”.

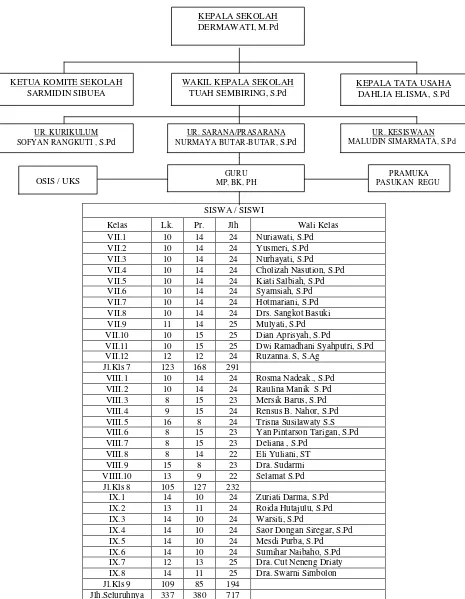

B. Struktur Organisasi

Untuk melaksanakan tugas setiap instansi pemerintah maka diperlukan

efektif dan efisien sangat penting untuk memperoleh hasil kerja yang

maksimal agar tujuan organisasi dapat tercapai.

Struktur organisasi dapat diartikan sebagai susunan dan hubungan antar

komponen pada posisi dalam suatu perusahaan. Struktur organisasi yang jelas

dapat memberikan gambaran tentang tugas dan tanggungjawab antara bagian

yang satu dengan bagian yang lain sehingga memungkinkan orang-orang

yang terlibat di dalam organisasi tersebut bekerjasama untuk mencapai tujuan

yang telah ditetapkan. Struktur organisasi SMP Negeri 22 Medan dilihat pada

Gambar II.1 Struktur Organisasi SMP Negeri 22 Medan

Sumber : Dokumen SMP Negeri 22 Medan (2014) SISWA / SISWI SOFYAN RANGKUTI , S.Pd

C. Job Description

Berikut ini adalah uraian tugas dari setiap unit pada SMP Negeri 22

Medan yang terdiri dari :

1. Kepala Sekolah

a. Bertanggung jawab atas penyelenggaran Program Kerja Sekolah

(PKS)

b. Bertanggung jawab atas pembinaan kesiswaan

c. Bertanggung jawab atas pelaksanakan bimbingan dan penilaian bagi

guru dan tenaga kependidikan lainnya

d. Bertanggung jawab atas penyelenggarakan administrasi sekolah

meliputi adminstrasi ketenagaan, keuangan, kesiswaan,

perlengkapan dan kurikulum

e. Bertanggung jawab atas pelaksanaan hubungan sekolah dengan

lingkungan dan atau masyarakat.

2. Wakil Kepala Sekolah

a. Menyusun perencanaan, membuat program kegiatan dan

pelaksanaan program

b. Bertanggung jawab terhadap pelaksaan kurikulum

c. Bertanggung jawab dalam administrasi / sarana, kesiswaan,

bimbingan dan konseling.

d. Pengorganisasian

f. Ketenagaan

g. Pengawasan

h. Penilaian

i. Identifikasi dan pengumpulan data

j. Penyusunan laporan.

3. Kepala urusan tata usaha

a. Menyusun program kerja tata usaha sekolah

b. Mengelola keuangan sekolah

c. Mengurus administrasi ketenaga kerjaan dan kesiswaan

d. Membina dan mengembangkan karir pegawai tata usaha sekolah

e. Menyusun adminstrasi perlengkapan sekolah

f. Menyusun data statistik sekolah

g. Menyajikan data statistic sekolah

h. Mengkoordinasikan dan melaksanakan 7K

i. Menyusun laporan pelaksanaan kegiatan pengurusan ketatausahaan

secara berkala.

4. Tugas PKS Kurikulum

a. Menyusun kalender pendidikan

b. Menjabarkan kalender pendidikan

c. Menyusun pembagian tugas guru dan jadwal mata pelajaran

d. Mengatur pemanfaatan lingkungan sebagai sumber belajar

f. Mengatur penyusunan program pengajaran/program semester,

program satuan pelajaran dan persiapan mengajar, penjabaran dan

penyesuaian kurikulum

g. Mengatur pelaksanaan program penilaian kriteria kenaikan kelas,

kriteria kelulusan dan laporan kemajuan belajar siswa/i, serta

pembagian raport dan STTB

h. Mengatur pelaksanaan kegiatan kurikulum dan ekstra kurikulum.

i. Mengkoordinasi Team Pengembangan Kurikulum.

j. Melakukan supervise administrasi dan akademis

k. Menyusun laporan.

5. Tugas PKS Administrasi/Sarana

a. Melaksanakan tugas administrasi kepegawaian,

b. Membuat daftar hadir guru dan pegawai

c. Mencatat kebutuhan guru/pegawai yang ada

d. Melaksanakan administrasi sarana pendidikan

e. Administrasi mobile

f. Administrasi surat menyurat

g. Merencanakan kebutuhan sarana dan prasarana untuk menunjang

proses belaja mengajar

h. Merencanakan program pengadaannya

i. Mengatur pemanfaatan sarana prasarana

6. Tugas PKS Kesiswaan

a. Bekerja sama dalam mengatur program dan pelakasanaan

Bimbingan dan Konseling

b. Mengatur dan membina dalam pembinaan dan pengembangan

OSIS

c. Mengatur dan menggkoordinasikan dalam pelaksanaan 7K

(Keamanan, Kebersihan, Ketertiban, Keindahan, Kekeluargaan,

Kerindangan, Keselamatan/Kesehatan)

d. Pembinaan dan pengembangan sikap dan orientasi siswa dalam

bidang seni budaya dan olahraga

e. Membantu dalam kegiatan Ko kurikuler

f. Membantu sekolah dalam bidang pengarahan massa

g. Pelaksanaan dalam usaha untuk meningkatkan disiplin siswa

h. Mengawasi pelaksanaan Hari Besar Agama dan Hari Besar

Nasional

i. Menyusun dan mengatur pelaksanaan pemilihan siswa teladan

sekolah, menyelenggarakan cerdas cermat, dan olahraga.

7. Tugas BK/BP

a. Urusan keluar sekolah, hubungan dengan orang tua, aparat, dll

b. Penyusunan program dan pelaksanaan bimbingan dan konseling

c. Koordinasi dengan wali kelas dalam rangka mengatasi masalah

d. Memberi layanan bimbingan kepada siswa/i agar lebih berprestasi

dalam kegiatan belajar

e. Memberikan sarana dan pertimbangan kepada siswa dalam

memperoleh gambaran tentang lanjutan pendidikan dan lapangan

pekerjaan yang sesuai

f. Mengadakan penilaian pelaksanaan Bimbingan dan Konseling

g. Menyusun statistik hasil penilaian Bimbangan dan Konseling

h. Melaksanakan kegiatan analisis hasil evaluasi belajar

i. Menyusun dan melaksanakan progam tindak lanjut Bimbingan dan

Konseling

j. Menyusun laporan pelaksanaan Bimbingan dan Konseling.

8. Tugas Wali kelas

a. Pengelolaan kelas dalam penjabaran 7K

b. Penyelenggaraan administrasi kelas, yaitu meliputi denah tempat

duduk siswa, daftar pelajaran kelas, papan absensi siswa, daftar

piket kelas, buku absensi siswa/i, buku kegiatan pembelajaran, dan

tata tertib sekolah

c. Pengisian Daftar Kumpulan Nilai Siswa (Legger)

d. Pembuatan catatan khusus tentang siswa/i

e. Pencatatan mutasi sisaw/i

f. Pengisian dan pembagian buku laporan hasil belajar

9. Tugas Guru Mata Pelajaran

a. Membuat perangkat program pengajaran

b. Melaksanakan kegiatan pembelajaran

c. Melaksanakan kegiatan penilaian proses belajar, ualangan harian,

ulangan umum, ujian akhir

d. Menyusun program perbaikan dan pengajaran

e. Melaksanakan program perbaikan dan pengajaran

f. Mengisi daftar nilai siswa

g. Melaksanakan kegiatan membimbing kepada guru lain dalam

kegiatan belajar mengajar

h. Membuat alat pelajaran / alat peraga.

10. Tugas Guru Pengawas Harian/Piket

a. Harus hadir terlebih dahulu dari guru mengajar dan pulang sekolah

proses belajar mengajar seluruhnya selesai

b. Mendata kehadiran guru/pegawai setiap hari kerja

c. Menyerahkan data kehadiran guru .kepada pembantu kepala

sekolah setelah proses mengajar selesai

d. Sensitif terhadap semua kegiatan/tindakan yang terjadi pada waktu

proses belajar mengajar

e. Kelancaran, ketertiban, serta pengamanan selama berlangsungnya

proses belajar mengajar dengan menggunakan metode “Public

D. Jaringan Kegiatan

SMP Negeri 22 Medan adalah sebuah instansi yang menghasilkan jasa

pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti

perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba

bagi perusahaan. SMP Negeri 22 Medan lebih berorientasi pada pelayanan

pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian

yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial

berupa pengabdian kepada masyarakat sesuai dengan undang-undang R.I

nomor 20 tahun 2003 tentang sistem pendidikan nasional.

Dengan demikian, diharapkan seluruh lulusan-lulusan dari SMP Negeri

22 Medan adalah lulusan yang mempunyai kualitas yang baik dan nantinya

dapat diterima di SMA yang ternama dan berkualitas baik pula.

E. Kinerja Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan atau organisasi, butuh waktu untuk

mencapai itu semua, SMP Negeri 22 Medan terus berupaya agar tujuan yang

telah digariskan oleh sekolah dapat terwujud. Tidak mudah dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin,

dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

melaksanakan pendidikan dan pengajaran sesuai dengan kurikulum yang

berlaku, melaksanakan bimbingan dan konseling bagi siswa disekolah,

membina organisasi intra sekolah, melaksanakan urusan tata usaha, membina

kerjasama dengan orang tua, masyarakat dan isntansi terkait, serta

bertanggung jawab kepada Walikota Medan melalui Kepala Dinas

Pendidikan dan Pengajaran.

SMP Negeri 22 Medan juga terus melakukan pembinaan terhadap siswa

agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar

memiliki kualitas yang baik. Kegiatan-kegiatan kerohanian juga tetap

dilaksanakan SMP Negeri 22 Medan, seperti perayaan hari-hari besar

keagamaan (Misalnya : Pesantren kilat, Maulid Nabi, Isra’Mi’raj, Natal, dll)

sehingga para siswa selalu memiliki nilai-nilai dan norma-norma keagamaan

dalam menjalankan hidup, serta selalu bertaqwa kepada Tuhan Yang Maha

Esa.

F. Rencana Kegiatan

Rencana kegiatan SMP Negeri 22 Medan antara lain adalah sebagai

berikut ini :

a. Melaksanakan pembelajaran atau pendidikan semester genap / ganjil.

b. Menyelenggarakan Ujian Tengah Semester dan Ujian Semester genap /

ganjil.

BAB III

SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA SMP

NEGERI 22 MEDAN

A. Pengertian Gaji dan Upah

Salah satu cara untuk meningkatkan semangat kerja para pegawai

adalah dengan memberikan balas jasa dalam bentuk uang maupun

barang-barang yang telah ditetapkan oleh perusahaan. Balas jasa yang diterima oleh

pegawai disebut dengan istilah Gaji dan Upah.

Menurut Mulyadi (2001:13) : “Gaji adalah pembayaran atas penyerahan

jasa yang dilakukan oleh pegawai yang mempunyai jenjang jabatan,

sedangkan upah umumnya pembayaran atas penyerahan jasa yang dilakukan

oleh pegawai pelaksana (honor)”. Umumnya gaji gaji dibayarkan secara tetap

perbulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja atau

jumlah satuan produk yang dihasilkan.

Menurut instansi, gaji merupakan pembayaran yang dibayarkan kepada

pimpinan, pengawas, pegawai tata usaha dan sebagainya. Disamping gaji

dan upah pegawai dan pegawai pelaksana (honorer) di SMP Negeri 22 Medan

mungkin memproleh manfaat-manfaat lain yang diberikan dalam bentuk

tunjangan misalnya tunjangan jabatan, tunjangan umum, uang lembur, uang

Berikut ini penulis akan mengemukakan beberapa pengertian -

pengertian yang ada tentang gaji menurut para ahli ekonomi yaitu sebagai

berikut :

Menurut Warren (2006: 7) : “Gaji umumnya merupakan pembayaran

atas jasa manejerial, administratif, atau jasa lain yang serupa. Tarif gaji

biasanya disampaikan dalam satuan bulanan ”.

Menurut Mulyadi (2001: 14) : “Gaji umumnya merupakan pembayaran

jasa yang dilakukan oleh karyawan yang mempunyai jenjang, jabatan

manajer, dan dibayarkan secara pearceraian bulan. Sedangkan upah

mearupakan pembayaran atas penyerahan jasa yanga dilakukan oleh

karyawan pelaksana (buruh) umumnya dibayarkan berdasarkan hari kerja,

atau jumlah satuan produk yang dihasilkan oleh karyawan”.

Upah merupakan pembayaran atas penyerahan jasa yang dilakukan oleh

buruh yang dibayarkan berdasarkan hari kerja, jam kerja atau jumlah satuan

produk yang dihasilkan. Upah meliputi upah harian yang dihitung

berdasarkan masa sehari dan upah mingguan yang dihitung berdasarkan masa

mingguan.

Menurut Malthis dan Jakson ( 2002 : 119-378) : “Upah adalah bayaran

yang secara langsung dihitung berdasarkan jumlah waktu kerja, sedangkan

gaji merupakan yang konsisten dari satu periode ke preode lain dengan tidak

Menurut Sugiyurso dan Winarni (2005 : 95) : “Gaji merupakan

sejumlah pembayaran kepada pegawai yang diberi tugas administrasii dan

manajemen yang biasanya ditetapkan secara bulanan sedangkan upah

merupakan imbalan yang diberikan kepada buruh yang melakukan pekerjaan

kasar dan banyak maengandalkan kekuatan fisik, jumlah pembayaran upah

biasanya ditetapkan secara harian atau berdasarkan unit pekerjaan yang

diselesaikan”.

Upah merupakan balas jasa yang diberikan diterima oleh pekerja kasar

yang pembayarannya didasarkan atas hasil kerjanya. Karena itu jumlah upah

yang diterima setiap pegawai atau karyawan bisa berfluktuasi antara satu

periode.

Di samping itu tingkat upah juga dipengaruhi oleh hal – hal seperti

pendidikannya, pengalaman, kecakapan, inisiatif, kejujuran, serta keberanian

karyawan itu sendiri. Upah biasanya tidak di tetapkan dengan perbandingan

langsung terhadap faktor – faktor tersebut diatas. Dengan kata lain upah itu

dibayar pada tingkat yang memungkinkan produktifitas buruh yang

menguntungkan.

B. Unsur - Unsur Gaji dan Upah

Dalam SMP Negeri 22 Medan, gaji penting bagi pegawai karena

merupakan nilai karya atau prestasi mereka sebagai motivator dalam

SMP Negeri 22 Medan, yaitu: biaya yang besar dan membutuhkan tenaga

ekstra untuk mengawasi agar tidak terjadi penyelewengan. Didalam

masyarakat masih banyak menganggap bahwa istilah gaji merupakan balas

jasa yang diberikan oleh atasan kepada pegawai.

1. Gaji pokok, adalah gaji yang diberikan kepada pegawai tetap (PNS) yang

diangkat dalam satu pangkat/ golongan ruang atau masa kerja sesuai

dengan ketentuan yang berlaku. Gaji pokok terdiri dari:

a. Gaji yaitu bayaran yang konsisten dari suatu periode ke periode –

periode lain dengan tidak memandang jumlah jam kerja.

b. Upah yaitu bayaran yang secara langsung dihitung berdasarkan

jumlah waktu jam kerja.

2. Tunjangan istri/ suami, adalah tunjangan yang diberikan kepada pegawai

tetap (PNS) yang beristri / bersuami yang sah sesuai dengan ketentuan

yang berlaku. Tunjangan istri / suami sebesar 10% dari gaji pokok.

3. Tunjangan anak, adalah tunjangan yang diberikan kepada pegawai tetap

(PNS) yang mempunyai anak (anak kandung, sebesar 2% dari gaji pokok).

4. Tunjangan jabatan, adalah tunjangan yang diberikan kepada pegawai tetap

(PNS) yang menjabat dengan jabatan tertentu menurut ketentuan yang

berlaku.

5. Tunjangan jabatan struktural, adalah tunjangan yang berdasarkan pada

6. Tunjangan jabatan fungsional, adalah tunjangan jabatan yang diberikan

kepada pegawai negeri sipil yang menjabat jabatan fungsional

sebagaimana diatur dalam keputusan menteri yang membidangi

pendayagunaan aparatur Negara.

7. Tunjangan pajak penghasilan adalah tunjangan yang biasanya disubsidi

oleh pemerintah, tapi dimasukkan juga ke dalam potongan.

8. Tunjangan beras, adalah tunjangan pangan yang diberikan kepada pegawai

negeri sipil dalam bentuk natural (beras) atau dalam bentuk uang sebesar

Rp 56.560,00 x banyaknya anggota keluarga (anak dan istri).

9. Lembur adalah upah yang dibayarkan pegawai yang melebihi jam kerja

biasa yang telah ditetapkan sebelumnya.

10.Insentif, adalah sejumlah uang yang diberikan kepada pegawai SMP

Negeri 22 Medan yang telah mencapai target tertentu di luar gaji tetapnya.

Insentif akan diberikan kepada pegawai apabila bekerja di atas standar

yang telah ditentukan sesuai dengan ketentuan yang telah diatur oleh SMP

Negeri 22 Medan.

Menurut Hartadi (1999 : 11), sifat gaji pada umumnya adalah :

1. Berlaku secara nasional,

2. Dikeluarkan oleh pemerintah pusat, 3. Biasanya ditinjau 5 tahun sekali,

4. Ada sistem kenaikan dengan jumlah perincian dari pusat pemerintahan, 5. Dasar pemberian adalah golongan/ tingkat pekerjaan, dan

Dapat disimpulkan baik gaji maupun upah adalah balas jasa yang

diberikan kepada pegawai yang telah memberikan jasanya kepada

perusahaan. Jumlah gaji yang dibayar biasanya secara berkala dan tetap

sedangkan besarnya upah tergantung kepada hasil kerja dan waktu kerja.

Unsur-unsur gaji dan upah yang terdapat pada SMP Negeri 22 Medan telah

diterapkan dengan baik dan layak demi meningkatkan efektifitas kegiatan

operasional serta menigkatkan kesejahteraan pegawai.

C. Prosedur Pencatatan Gaji dan Upah

Sebelum membahas masalah prosedur pencatatan gaji dan upah, ada

baiknya terlebih dahulu dikemukakan pengertian prosedur pencatatan gaji dan

upah itu sendiri.

Menurut Hardibroto (1984 : 10) : “Prosedur adalah merupakan

rangkaian kegiatan administrasi yang biasanya melibatkan beberapa orang

untuk mencapai keseragaman tindak dalam melakukan transaksi – transaksi

yang terjadi”.

Adapun hal-hal yang diperhatikan dalam memilih prosedur pencatatan

Gaji dan Upah menurut Usry (1999 : 305) adalah sebagai berikut :

a. Time Keeping Departemen

Tugas departemen ini adalah mengumpulkan atau menggabungkan

data tentang jumlah perincian waktu menyelesaiaan suatu tugas kerja,hasil

b. Payroll Departemen

Tugas departemen ini adalah menjabarkan dan menjatahkan jumlah

upah tiap - tiap tugas, proses dari departemen pekerjaan, prosedur dan

fungsi – fungsi departemen tersebut ditentukan oleh keserbarumitan

perusahaan. Departemen gaji dan upah diwajibkan menyelenggarakan

tugas pencatatan klasifikasi tugas, departemen perusahaan dan tarif

upah untuk tiap pekerjaan departemen. Daftar gaji dan upah perusahaan

disusun berdasarkan clock card atau kartu waktu.

c. Cost Departemen

Tugas departemen ini mencatat pegawai bagian upah dan gaji

mungkin harus ditentukan pada masing – masing departemen produksi,

untuk membantu pekerjaan mengumpulkan dan menglasifikasikan biaya

upah. Dengan memakai kartu rangkuman, kartu dan menjabarkan biaya

produksi dan jasa- jasa untuk tiap pesanan karyawan, unit output, kegiatan

departemen dan masing – masing jenis produk.

Pada SMP Negeri 22 Medan, prosedur pencatatan gaji dan upah

bagian-bagian yang terlibat dalam pencatatan tersebut sesuai dengan prosedur yang

ditetapkan oleh SMP Negeri 22 Medan sebagai berikut :

1. Bagian Pembuat Data

Bagian pembuat data bertugas mengolah data dimana data

2. Bendaharawan

Gaji dan Upah secara langsung ditangani oleh Bendahara

Pengeluaran SMP Negeri 22 Medan untuk pegawai PNS, maupun

melalui bendahara BOS untuk pegawai honor .

3. Bagian keuangan

a. Bagian Personalia dan Keuangan

Bagian ini bertugas untuk menandatangani daftar gaji dan

upah, dan kartu gaji dan upah yang diterima setelah

pendistribusian gaji pegawai selesai dan mencatatnya dalam

pembukuan.

b. Bagian pembukuan

Bagian ini bertugas menyimpan semua bukti-bukti dari

pembayaran gaji yang dilakukan kasir kemudian membukukan

pembayaran tersebut ke dalam buku besar gaji dan upah.

D. Sistem Perhitungan Gaji dan Upah

Besarnya gaji dan upah dalam setiap perusahaan tidak selalu sama

untuk setiap pegawai dan dapat berubah – ubah di masa yang akan datang,

tergantung pada tingkat gaji dan upah dan jam kerja masing – masing

pegawai. Terjadinya perbedaaan tingkat gaji dan upah antar pegawai

disebabkan oleh faktor pendidikan, pengalaman, kemampuan perusahaan,

perusahaan lain juga berbeda – beda. Faktor – faktor penting yang

mempengaruhi tingkat upah itu antara lain :

a. Penawaran permintaan tenaga kerja

b. Organisasi buruh kemempuan perusahaan untuk membyar gaji dan upah

c. Produktivitas

d. Biaya hidup Sistem pemerintahan

Ada beberapa cara menghitung gaji dan upah. Sistem manapun yang

dipakai perusahaan adalah untuk mencapai tujuan perusahaan yaitu

keuntungan maksimal melalui efisiensi dan efektivitas kerja dengan

pengorbanan yang tetap.

Menurut Hasibuan (2005 : 124) system penghitungan gaji dan upah

dapat digolongkan ke dalam tiga golongan yaitu :

1. Sistem menurut upah waktu, dibedakan atas upah pekerjaan, upah mingguan, dan upah perbulan.

2. Sistem upah menurut kesatuan hasil, jumlah hasil produksi akan diperhitungkan sebagai jumlah upah yang akan diterima karyawan dan biasanya diterapkan dalam perusahaan yang memproduksi barang – barana yang sama dan hasil pekerjaan yang dapat diukur, dan upah yang diterimanya tergantung dari kegiatan kerja.

3. Sistem borongan, system borongan adalah suatu cara pengupahan yang penetapan besarnya jasa didasarkan pada voleme pekerjaan dan lama mengerjakannya.

Ketentuan jam kerja yang berlaku pada SMP Negeri 22 Medan antara

lain sebagai berikut:

SMP Negeri 22 Medan memberikan 6 (enam) hari jam kerja bagi para

pegawai dalam 1 minggu, yaitu yang dimulai pada hari senin sampai hari

sabtu.

2. Hari Istirahat

Pada hari istirahat jatuh pada hari minggu serta hari libur nasional semua

pegawai berhak untuk libur dengan pembayaran gaji penuh.

3. Cuti

Pada SMP Negeri 22 Medan cuti memiliki dua bagian yaitu cuti tahunan

selama dua minggu dan cuti melahirkan selama 3 (tiga) bulan. Hari

minggu dan hari besar lainnya merupakan hari libur, namun pada hari

tersebut terkadang digunakan untuk pertemuan khusus dengan pihak –

pihak tertentu.

Pada SMP Negeri 22 Medan metode perhitungan gaji dan upah yang

dibayarkan kepada pegawainya didasarkan oleh penggolongan :

1. Pegawai Tetap

Yang termasuk pegawai tetap adalah pegawai yang memiliki status

PNS / yang mempunyaai keahlian, dinilai dari pendidikan atau lamanya

masa kerja atau pengalaman kerja.

2. Pegawai Tidak Tetap (Honor)

Gaji dan upah yang dibayarkan pada pegawai tidak tetap (honor)

dibayarkan perblan. Selin itu dikarenakan pegawai tidak tetap

sewaktu-waktu dapat resign dari perusahaan atau instansi tersebut.

RUMUS SECARA SISTEMATIS SMP NEGERI 22 MEDAN :

Sumber: Dokumen SMP Negeri 22 Medan (2014)

Tabel III.1

Daftar Perhitungan Gaji Pegawai Tetap ( PNS ) pada SMP Negeri 22 Medan

Sumber: Dokumen SMP Negeri 22 Medan (2014)

Penghasilan

1. Gaji Pokok Rp xxx

2. Tunjangan Istri/Suami Rp xxx

3. Tunjangan Anak Rp xxx

4. a. Tunjangan Jabatan Struktural Rp xxx

b. Tunjangan Jabatan Fungsional Rp xxx

5. Tunjangan Umum Rp xxx

6. Tunjangan Tambahan Umum Rp xxx

7. Tunjangan Beras Rp xxx

8. Subsidi Askes Rp xxx

9. Pembulatan Rp xxx

10. Tunjangan Khusus Pajak

Penghasilan Kotor

Rp xxx

Rp xxx

Potongan terdiri dari :

1. Iuran wajib pegawai (IWP) Rp xxx

2. PPH 21 Rp xxx

3. Taperum

Rp xxx

4. Tuggakan

Rp xxx

5. Iuran Askes

Rp xxx

6. Sewa rumah Rp xxx

7. Hutang Kelebihan Rp xxx

8. Lain-lain Rp xxx

Jumlah potongan Rp xxx

Penghasilan bersih Rp xxx

Namun pada SMP Negeri 22 Medan,jumlah gaji yang dibayarkan kepada

pegawai tetap (PNS) dikurangi dengan potongan oleh bendahara dengan potongan

diluar gaji sebagaimana gaji pokok.

Sumber: Dokumen SMP Negeri 22 Medan (2014)

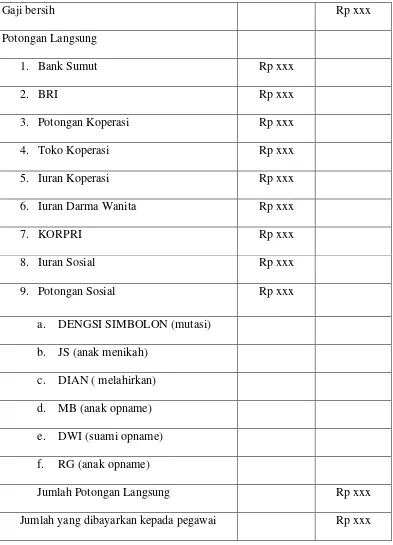

Tabel III.2

Daftar Perhitungan Gaji Bersih yang Diterima Pegawai Tetap ( PNS ) pada SMP Negeri 22 Medan

Sumber: Dokumen SMP Negeri 22 Medan (2014)

Gaji bersih Rp xxx

Potongan Langsung

1. Bank Sumut Rp xxx

2. BRI Rp xxx

3. Potongan Koperasi Rp xxx

4. Toko Koperasi Rp xxx

5. Iuran Koperasi Rp xxx

6. Iuran Darma Wanita Rp xxx

7. KORPRI Rp xxx

8. Iuran Sosial Rp xxx

9. Potongan Sosial Rp xxx

a. DENGSI SIMBOLON (mutasi)

b. JS (anak menikah)

c. DIAN ( melahirkan)

d. MB (anak opname)

e. DWI (suami opname)

f. RG (anak opname)

Jumlah Potongan Langsung Rp xxx

Daftar gaji

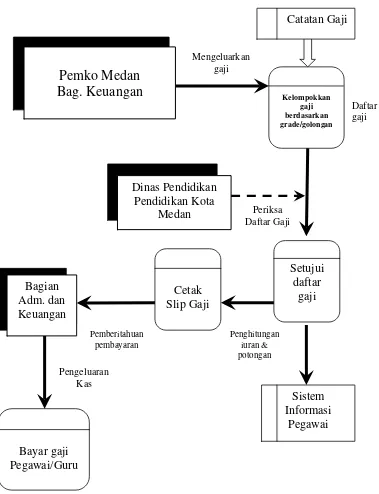

Gambar III.1

Diagram arus data sistem penggajian pegawai / guru tetap (PNS) SMP Negeri 22 Medan

Sumber :Dokumen SMP Negeri 22 Medan (2008)

Pemko Medan

Bag. Keuangan

KelompokkanDana

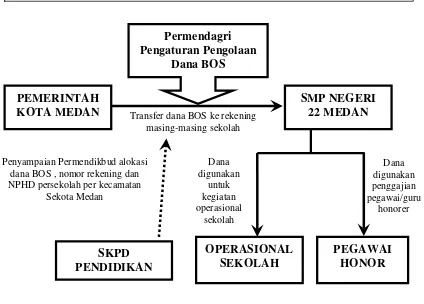

Penggajian pada pegawai tidak tetap (honor) di SMP Negeri 22 Medan

setiap bulannya menggunakan dana bantuan dari pemerintah yang disebut

BOS (Bantuan Operasional Sekolah) yang penggunaanya juga diketahui dan

telah disepakati oleh pihak Komite Sekolah. Berikut ini adalah rumus

perhitungan gaji dan upah pada SMP Negeri 22 Medan (untuk pegawai tidak

tetap) yang dibayar kan setiap bulannya, sebagai berikut:

Sumber: Dokumen SMP Negeri 22 Medan (2013)

Gambar III.2

Diagram arus data sistem penggajian pegawai / guru tidak tetap (honor) SMP Negeri 22 Medan

Sumber :disdik.kaltimprov.go.id (2012)

Penyampaian Permendikbud alokasi dana BOS , nomor rekening dan NPHD persekolah per kecamatan

Sekota Medan PEMERINTAH KOTA MEDAN

SKPD PENDIDIKAN

Transfer dana BOS ke rekening masing-masing sekolah

Jumlah gaji yang dibayarkan= Jumlah jam mengajar /minggu x Rp.40.000

Setiap sekolah yang masih menggunakan tenaga honor wajib

membayar gaji mereka. Pengucuran dana Bantuan Operasional Sekolah

(BOS) perlu pengawalan ketat karena rentan penyimpangan dalam

pemanfaatannya. Diantara peluang penyimpangan terbesar adalah

penggunaan dana BOS untuk gaji pegawai atau guru honor melebihi ambang

batas yang sudah ditetapkan, dengan rumus sebagai berikut :

Sumber :disdik.kaltimprov.go.id (2012)

Menurut Mendiknas M.Nuh (www.bursakerja-2010.blogspot.com),” Membatasi penggunaan dana BOS untuk pembayaran gaji guru honorer,

maksimal 20 persen. Ketentuan ini seperti tertuang dalam Permendiknas

Nomor 37 tahun 2010 tentang Petunjuk Teknis Penggunaan Dana Bantuan

Operasional Sekolah Tahun Anggaran 2010. Diaturan ini ditekankan,

prioritas utama penggunaan dana BOS adalah untuk kegiatan operasional

sekolah”.

Menurut Plt Direktur Jenderal Pendidikan Dasar (Dirjen Dikdas)

Suyanto (www.jpnn.com), “Jika kuota 20 persen dana BOS untuk gaji guru honorer ini sangat mengikat di SD dan SMP negeri. Kuota 20 persen tadi

sudah cukup bijaksana”.

Menurut Wamendiknas Falil Jalal (www.bisnis.com), “membenarkan dalam petunjuk teknis (juknis) penggunaan dana bantuan operasional sekolah

(BOS) 2011 akan ada pembatasan untuk belanja pegawai termasuk membayar

guru honorer di sekolah maksimal 20 persen”.

E. Sistem Pengendalian Internal Gaji dan Upah

Di dalam pengendalian terkait, pengendalian merupakan suatu proses

yang di jalankan oleh dewan komisaris manajemen, dan personel lain yang di

desain untuk memberikan keyakinan memadai tentang pencapaian tiga

golongan tujuan keandalan pelaporan keuangan, kepatuhan terhadap hukum

dan peraturan yang berlaku, sedangkan pengertian dari pengendalian intern

merupakan suatu proses, dijalankan untuk memberikan keyakinan memadai

dan untuk mencapai tujuan yang saling berkaitan dalam bidang pelaporan,

kepatuhan dan operasi.

Berbeda dengan pengendalian internal merupakan pengendalian yang

sangat membantu pemimpin dalam suatu organisasi melaksanakan tugasnya

sehingga mempunyai peranan penting bagi Sekolah, yang secara keseluruhan

bertujuan untuk mencegah dan menghindari terjadinya kesilapan, kecurangan,

penyelewengan dan manipulasi lainnya pada SMP Negeri 22 Medan.

Pemberian gaji dilakukan perbulan sehingga dalam hal ini pengendalian

internal telah dijalankan, dimana setiap pemberian gaji per bulan dilaporkan.

Hasil pemberian gaji menjadi tanggung jawab bagian Bendahara.

Pengertian pengendalian intern dapat ditinjau dalam arti sempit dan luas

arti sempit “ prosedur – prosedur mekanis untuk memeriksa ketelitian data –

data administrasi, sedangkan dalam arti luas adalah sistem sosial yang

mempunyai arti wawasan makna khusus yang berada dalam organisasi

perusahaan.

Pengertian pengendalian intern dapat ditinjau dalam arti luas dan dalam

arti sempit menurut Comitte on Auditing Procedure AICPA. Pengawasan atau pengendalian internal meliputi rencana organisasi serta semua cara ketentuan

– ketentuan yang dikoordinasikan, yang digunakan di dalam perusahaan atau

instansi untuk melidungi kepentingan harta milik perusahaan, memeriksa

ketelitian dan kebenaran data akuntansi, meningkatkan efisiensi dan

efektifitas dalam operasi, dan mendorong dipatuhinya kebijaksanaan

perusahaan yang telah di tetapkan.

Pengawasan intern dalam arti sempit diartikan sama dengan” internal check” yaitu suatu sistem dan prosedur yang secara otomatis dapat saling memeriksa, dalam arti bahwa data akuntansi yang dihasilkan oleh suatu

bagian atau fungsi secara otomatis dapat diperiksa oleh bagian atau fungsi

lain dalam suatu organisasi perusahaan.

Istilah Internal control diterjemahkan ke dalam Bahasa Indonesia sebagai kontrol intern atau sering juga ditulis sebagai pengawasan intern

bertujuan untuk meminimumkan kesalahan – kesalahan yang terjadi dalam

persuhaan. Sebelum membahas lebih lanjut penulis memberikan beberapa

Menurut Hermanto (2002 : 110) memberikan defenisi sebagai berikut :

“Sistem pengawasan intern adalah suatu tipe pengawasan yang dirancang

dengan diintegrasikan ke dalam sistem pembagian pendelegasian tugas,

tanggung jawab, wewenang dalam struktur organisasi perusahaan”.

Menurut Ikatan Akuntan Indonesia (2002 : 341) menyatakan bahwa :

“Pengawasan intern adalah kebijakan dan prosedur untuk memperoleh

keyakinan yang memadai bahwa tujuan satuan yang spesifik akan tercapai.”

Berdasarkan beberapa pengertian diatas dapat ditarik kesimpulan bahwa

maksud pengendalian intern gaji dan upah adalah meliputi struktur organisasi

dan semua cara – cara dan alat – alat yang dikoordinasikan terutama yang

menyangkut dan berhubungan langsung dengan gaji dan upah.

Untuk terlaksanakannya pengendalian intern gaji dan upah dengan baik

maka perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan

mulai dari awal sampai dengan selasai tidak boleh dikerjakan oleh satu orang,

hal ini penting untuk menghindari tugas rangkap yang dapat memungkinkan

terjadinya penyelewengan. Penerimaan karyawan tidak boleh dilakukan oleh

bagian yang membutuhkan.

Unsur – unsur pengendalian intern gaji berdasarkan committee on auditingprocedure (AICPA, 1994 : 45 ) antara lain :

1. Suatu organisasi yang memisahkan tanggung jawab fungsional secara

2. Suatu sistem otorisasi dan prosedur pencatatan yang efektif yang

memungkinkan untuk mengadakan pengawasan akuntansi terhadap harta

milik, hutang, pendapatan, serta biaya.

3. Adanya praktek – praktek yang sehat dalam melaksanakan tugas dan

fungsi di setiap bagian dalam organisasi.

4. Suatu tingkat kecakapan kualitas pegawai yang sesuai dengan syarat yang

diminta oleh tanggung jawabnya.

Adapun bagian – bagian yang berhubungan dengan pangendalian

internal gaji dan upah menurut Bridwan (2001 ; 125) adalah:

1. Mandor

Tugas sorang mandor dalam pengawasan gaji dan upah untuk mencapai

atau melunasi jam kerja dari setiap pekerja setiap hari.

2. Bagian gaji dan upah

Fungsi atau tugas bagian gaji dan upah dalam pengawasan intern gaji dan

upah untuk seluruh karyawan, membuat formulir dan laporan tentang gaji

dan upah dan menyusun statistik gaji dan upah.

3. Bagian Personalia

Tugas bagian personalia dalam pengawasan gaji dan upah meneliti

kebenaran nama – nama yang tertera dalam daftar gaji dan upah, daftar

tarif gaji dan daftar potongannya.

4. Auditor

Tugas auditor dalam pengawasan gaji dan upah adalah mengawasi

5. Kasir

Tugas kasir dalam pengawasan gaji dan upah adalah untuk melakukan

pembayaran gaji dan upah kepada setiap pekerja.

Pada SMP Negeri 22 Medan, dalam sistem pengawasan gaji dan upah

bagian-bagian yang berhubungan dalam pengawasan gaji dan upah tersebut

yaitu:

1. Bagian Tata Usaha

Bagian Tata Usaha yang sekaligus menangani personalia, umum dan

keuangan.

2. Bagian Administrasi dan Keuangan

Bagian ini, bendahara sekolah juga bertugas untuk menangani gaji dan

upah pegawai.

3. Inspektorat / Pemko Medan

Bertugas mengawasi jalannya prosedur pengawasan internal SMP Negeri

22 Medan secara pertahun.

Untuk melaksanakan sistem pengendalian intern gaji dan upah ada lima

komponen yang saling berkaitan yaitu lingkungan pengawasan, penelitian

resiko, kegiatan pengawasan, informasi dan komunikasi, dan monitoring.

1. Penerapan Sistem Pengawasan Internal

Menurut Mulyadi (2002:183), pada dasarnya suatu sistem

pengawasan intern yang baik tidak hanya terbatas pada masalah yang

pengawasan intern meliputi pengawasan anggaran, analisis statistik,

suatu staf pemeriksaan intern, penyelidikan waktu.

Sistem pengawasan internal dapat dibagi menjadi lima unsur

pokok, yaitu :

a. Lingkungan Pengendalian ( Control Environment ) b. Penaksiran Risiko

c. Informasi dan Komunikasi

d. Aktivitas Pengendalian

e. Pemantauan

Sistem penggajian dan pengupahan di SMP Negeri 22 Medan

dimulai dari penghitungan gaji dan upah yang dilakukan oleh bagian

kepegawaian Pemko Medan, berdasarkan grade ataupun golongan

pegawai atau guru. Setelah proses penghitungan selesai, bagian

kepegawaian pun mencetak slip gaji yang kemudian dikoreksi.

Bendahara sekolah mengambil daftar gaji ke Pemko Medan, kemudian

mengambil cek gaji pegawai SMP Negeri 22 Medan ke dinas untuk

mencairkannya langsung ke Bank Sumut dan memperoleh slip gaji

sebanyak rangkap 3.

Setelah itu bendahara di bagian tata usaha dan keuangan secara

manual membagikan gaji ke seluruh pegawai sekolah. Setelah seluruh

gaji telah dibagikan, bendahara kembali membawa salinan pertama slip

di simpan oleh bagian keuangan untuk pengumpulan bukti arsip

penggajian pegawai sekolah.

Sistem pengendalian internal gaji dan upah yang dilakukan SMP

Negeri 22 Medan sudah sesuai dengan teori yang Peneliti sajikan dan

sistem pengendalian intern aktiva tetap yang dilakukan perusahaan sudah

efektif.

Menurut Mulyadi ( 2001 : 163 ) pengawasan internal adalah suatu

proses yang dijalankan oleh dewan komisaris manajemen dan personel

lainnya yang didesain untuk memberikan keyakinan yang memadai

tentang pencapaian tiga golongan tujuan.

Menurut Harahap ( 2001 : 117 ) pengawasan internal mencakup

struktur organisasi dan seluruh metode dan prosedur yang terkoordinasi

yang ditetapkan oleh perusahaan untuk mengamankan harta, mengecek

ketelitian dan kepercayaan terhadap data akuntansi, mendorong kegiatan

agar efisien dan mengajak untuk mentaati kebijakan perusahaan.

Berdasarkan uraian diatas, peneliti menyimpulkan bahwa

pengawasan internal merupakan suatu proses yang dilaksanakan dengan

penuh ketelitian guna menghindari adanya kesalahan dalam pencatatan,

serta diperoleh suatu efisiensi tentang proses penggajian dan pengupahan.

2. Pengendali Penggajian

Formulir kegiatan personalia memberikan pengendalian

otorisasi yang penting dalam sistem penggajian. Dokumen ini

penting untuk mencegah penipuan penggajian dengan

mengidentifikasi pegawai yang diotorisasi. Bentuk penipuan yang

umum dilakukan adalah menandatangani daftar gaji pegawai yang

tidak lagi bekerja di perusahaan. Formulir kegiatan personalia

memungkinkan bagian penggajian melakukan hal tersebut.

b. Pengendalian Akses

Aktiva yang berkaitan dengan penggajian adalah tenaga kerja

dan kas. Keduanya dapat disalahgunakan melalui akses yang tidak

benar ke catatan akuntansi. Individu yang tidak jujur dapat

memalsukan jumlah tenaga kerja melalui daftar gaji pegawai tidak

tetap (honorer) sehingga dapat menggelapkan uang kas.

Pengendalian atas akses ke dokumen sumber dan catatan dalam

sistem pembayarn merupakan hal yang penting, seperti halnya

dalam semua siklus pengeluaran.

c. Verifikasi Independen

Beberapa pengendalian verifikasi independen yang dilakukan

SMP Negeri 22 Medan dalam sistem penggajian yaitu :

1) Verifikasi hari kerja

Memeriksa daftar kehadiran para pegawai pada setiap hari -

2) Utang Pegawai

Memeriksa daftar utang pegawai dan memberikan potongan

pada gaji atau upah yang diterima pegawai.

3) Buku besar umum

Memverifikasi seluruh proses dengan merekonsiliasi

rangkuman - rangkuman distribusi tenaga kerja dan tanda bukti

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Sebagai penutup penulis mencoba memberikan kesimpulan yang

berhubungan dengan pengendalian dan pengawasan internal gaji dan upah

pegawai pada SMP Negeri 22 Medan Medan:

1. Sistem pengawasan intern gaji dan upah pada SMP Negeri 22 Medan telah

efektif.

2. Setiap pembayaran didasarkan pada bukti pembayaran gaji pegawai

dilakukan secara tunai dan slip pembayaran gaji harus ditanda tangani oleh

pihak yang bersangkutan.

3. Sistem pengawasan intern gaji dan upah telah dilaksanakan dengan baik

dan melibatkan beberapa bagian fungsi yang mempunyai tugas dan

tanggung jawab terpisah, antara lain bagian keuangan dan akuntansi.

4. Catatan-catatan dan dokumen-dokumen penting tentang pegawai disimpan

dalam lemari dalam satu tahun anggaran termasuk daftar hadir para

pegawai.

5. Sistem penghitungan gaji dan upah pegawai yang diterapkan didasarkan

B. Saran

Berdasarkan kesimpulan diatas, penulis mengemukakan beberapa saran

sebagai berikut :

1. Sebaiknya perhatian terhadap pengendalian internal dapat lebih

ditingkatkan mengingat perkembangan zaman yang semakin maju diiringi

kebutuhan yang semakin tinggi. Serta pengawasan dan pengendalian intern

gaji dan upah telah efektif sebaiknya dipertahankan dan perlu ditingkatkan

sehingga penyelewengan dapat dihindari.

2. Sistem pengendalian intern terhadap gaji dan upah mengenai fungsi

pemotongan yang dilaksanakan pada perusahaan ini ditingkatkan antara

fungsi keuangan dan akuntansi, agar dapat meningkatkan produktivitas

perusahaan, karena segala bentuk tindakan dan penyelewengan dan

kecurangan yang dapat merugikan Perusahaan dapat diminimalkan.

3. Sistem pelaksanaan pengawasan dan pengendalian intern gaji dan upah

mengenai pembayaran, walaupun dalam perubahan pangkat dan tarif pada

telah efektif mengingat tidak pernah adanya keterlambatan dalam

pembayaran. Hal ini tentunya dapat dipertahankan dan tingkatkan

sehingga kesejahteraan pegawai dapat bertahan lama, sehingga

meningkatkan produktivitas pegawai.

4. Sistem perhitungan pajak penghasilan gaji dan upah pegawai beserta

tunjangan yang diberikan pihak instansi (berdasarkan ketentuan yang

berlaku) terhadap pegawai harus lebih efektif agar terhindar dari

DAFTAR PUSTAKA

Djarwanto, 1999. Petunjuk Teknis Penyusunan Skripsi. Edisi Ketiga. BPFE. Universitas Gajah Mada : Yogyakarta.

Hasibuan S.P.Malayu, 2005. Manajemen Sumber Daya Manusia. Edisi Revisi. Bumi Aksara : Jakarta.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan. Penerbit Salemba Empat : Jakarta.

Malthis, Robert L, Jhon H Jackson, 2002. Manajemen Sumber Daya Manusia. Buku Dua. Edisi Pertama. Penerbit Salemba Empat : Jakarta.

Mulyadi, 2001. Sistem Akuntansi. Edisi Ketiga. Cetakan Ketiga. Penerbit Salemba Empat : Jakarta.

Mulyadi. Auditing. Edisi Keenam. Cetakan Kesatu. Penerbit Salemba Empat. 2002 : Jakarta

Sarwono, Jonathan, Tutty Martadiredja, 2008. Riset Bisnis Untuk Pengambilan Keputusan. Penerbit ANDI : Yogyakarta.

Sugiyarso, Winarni, 2005. Dasar-dasar Akuntansi Perkantoran, penerbit Media Pressindo, Yogyakarta.

Usry, Milthon F, Hammer Lawrence H, 1994. Akuntansi Gaji Dan Upah. Penerbit Salemba Empat : Jakarta.