BOGOR MEDICAL CENTER

Oleh

YUSRI CHAERONIZA

H 24096065

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

BOGOR MEDICAL CENTER

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

YUSRI CHAERONIZA

H24096065

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Nama : Yusri Chaeroniza

NIM : H24096065

Disetujui oleh, Dosen Pembimbing

Ir. Budi Purwanto, ME. NIP 19630751994031003

Diketahui oleh, Ketua Departemen

Dr. Mukhammad Najib, STP, MM. NIP 197606232006041001

i

RINGKASAN

YUSRI CHAERONIZA. H24096065. Analisis Pengaruh Kinerja Pelayanan Terhadap Kinerja Keuangan pada RS. Bogor Medical Center. Di bawah bimbingan BUDI PURWANTO.

Perkembangan IPTEK di bidang kesehatan dan persaingan yang semakin tinggi menyebabkan rumah sakit di kota Bogor harus mempertahanakan keberadaanya. RS Bogor Medical Center sebagai salah satu rumah sakit di kota Bogor juga turut berjuang menghadapi persaingan ini, aspek yang akan dianalisis dalam penelitian ini adalah aspek finansial dan aspek non finansial, dari sisi keuangan bahan yang diteliti yaitu laporan keuangan dan dari aspek non finansial yaitu dari indikator kinerja pelayanan. Penelitian ini bertujuan untuk (1) Untuk mengidentifikasi kinerja pelayanan dan kinerja keuangan RS Bogor Medical Center selama periode 2010 sampai dengan 2012.(2) Untuk menganalisis kinerja keuangan RS Bogor Medical Center dalam mendukung kelancaran proses pelayanan rumah sakit selama periode 2010 sampai dengan 2012.(3) Untuk menganalisis pengaruh kinerja pelayanan rumah sakit terhadap kinerja keuangan RS Bogor Medical Center selama periode 2010 sampai dengan 2012.

Penelitian ini dilakukan dengan menggunakan data sekunder yang telah dikumpulkan untuk dianalisis dan digunakan sebagai dasar pengambilan keputusan. Data yang dikumpulkan merupakan data yang akurat, seluruhnya bersumber dari data manajemen rumah sakit Bogor Medical Center. Dalam implementasinya, data sekunder merupakan data utama yang akan digunakan sebagai analisis. Alat analisis dalam penelitian ini yang digunakan untuk mengolahan data adalah analisis deskriptif dan Path Analysis atau analisis jalur dengan bantuan software Minitab 14.

ii

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 28 Juli 1980. Penulis

merupakan anak kedua dari tiga bersaudara dari pasangan H. Zaenal Abidin dan

Hj. Nining Nuryani.

Penulis mengawali pendidikan di TK Ad-Dakwah daerah Kelapa Gading

pada tahun 1985. Kemudian melanjutkan pendidikan Sekolah Dasar (SD) Negeri

3 Impres Kelapa Gading Jakarta Utara pada tahun 1986 hingga tahun 1992.

Pendidikan tingkat menengah pertama diselesaikan penulis di SMP Negeri 170

Pegangsaan Jakarta pada tahun 1995. Penulis melanjutkan pendidikan menengah

atas dan masuk program IPA di SMA Negeri 45 Jakarta dan lulus pada tahun

1998. Penulis melanjutkan pendidikan Diploma 3 Fakultas Kesehatan Masyarakat

Universitas Indonesia Jurusan Manajemen Informasi Kesehatan dan Rekam

Medis dan lulus pada tahun 2001.

Setelah lulus Diploma penulis bekerja pada perusahaan otomatif yaitu

PT. DaimlerChrysler Indonesia di Imam Bonjol Jakarta di bagian Sales Commercial Vehicles selama hampir tiga tahun. Kemudian, pada tahun 2004 penulis diterima bekerja di Rumah Sakit Bogor Medical Center di bagian Rekam

Medis sampai pada saat ini. Pada tahun 2009, penulis diterima sebagai mahasiswa

Program Sarjana Alih Jenis Manajemen di Departemen Manajemen, Fakultas

iii

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah penulis panjatkan puji dan syukur kehadirat Allah SWT

karena atas limpahan rahmat dan karunia-Nya penulis dapat menyelesaikan

skripsi yang berjudul Analisis Pengaruh Kinerja Pelayanan Terhadap Kinerja

Keuangan Pada RS Bogor Medical Center. Skripsi ini disusun sebagai syarat

untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen,

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penyusunan skripsi ini tidak terlepas dari bantuan dan bimbingan oleh

berbagai pihak. Hasil penelitian ini diharapkan berguna bagi rumah sakit, penulis,

dan seluruh pihak yang berkepentingan.

Penulis menyadari bahwa dalam penulisan ini masih terdapat

kekurangan, sehingga saran dan kritik yang membangun demi kesempurnaan

skripsi ini sangat penulis harapkan. Penulis berharap penelitian yang dilakukan

dapat diterima dan bermanfaat bagi seluruh pihak yang berkepentingan.

Bogor, Juli 2014

iv

UCAPAN TERIMA KASIH

Dalam penulisan skripsi ini, penulis telah mendapatkan sumbangan

pikiran, bimbingan, dukungan, dorongan dan doa dari berbagai pihak. Oleh sebab

itu, penulis mengucapkan terima kasih dan penghargaan kepada:

1. Bapak Ir. Budi Purwanto, ME. selaku dosen pembimbing yang telah

meluangkan waktu, menuntun, mengarahkan dan membimbing penulis dengan

penuh kesabaran.

2. Ibu Farida Ratna Dewi, SE., MM. dan Ibu Dra. Hj. Siti Rahmawati, MPd.

yang telah meluangkan waktu sebagai dosen penguji.

3. Bapak, Mamah dan kakak-adik tercinta yang senantiasa memberikan kasih

sayang, doa dan dukungan baik moril maupun materil serta bantuan teknis

maupun non teknis tanpa henti kepada penulis.

4. Erik Sanjaya, Nayla dan Naira Yasmine Kencana suami dan anak – anak

tercinta yang telah meluangkan waktu untuk membantu dan memberi

dorongan agar penulis dapat menyelesaikan skripsi ini dengan baik.

5. Segenap pimpinan dan pegawai RS Bogor Medical Center yang telah

memaklumi dan memberikan izin kepada penulis selama penyusunan skripsi

ini.

6. Staf Pendidik dan Staf Kependidikan Program Sarjana Alih Jenis Departemen

Manajemen, FEM IPB.

7. Hestia, Sutrisno, Rinni, Susan, Mela, Delta, Ruri, Rista, dan teman – teman

rekam medis RS BMC, yang telah memberikan semangat dan dukungan moril

agar penulis dapat menyelesaikan skripsi ini dengan baik.

8. Pihak-pihak lainnya yang tidak bisa disebutkan satu persatu, namun sangat

v

DAFTAR ISI

RINGKASAN ... i

RIWAYAT HIDUP ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... v

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian... 3

1.4. Manfaat Penelitian... 4

1.5. Ruang Lingkup Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

2.1. Rumah Sakit ... 5

2.1.1 Jenis Pelayanan Kesehatan ... 5

2.1.2 Indikator Pelayanan Rumah Sakit ... 6

2.2. Kinerja Keuangan ... 7

2.3. Laporan Keuangan ... 8

2.3.1 Pengertian Laporan Keuangan ... 8

2.3.2 Tujuan Laporan Keuangan ... 9

2.3.3 Pihak yang berkepentingan terhadap Laporan Keuangan ... 10

2.3.4 Analisis Laporan Keuangan ... 11

2.3.5 Metode dan Teknik Analisa Laporan Keuangan ... 12

2.4. Analisis Rasio ... 14

2.4.1 Rasio Likuiditas ... 15

2.4.2 Rasio Leverage ... 15

2.4.3 Rasio Aktivitas ... 16

2.4.4 Rasio Profitabilitas ... 16

2.5. Penelitian Terdahulu ... 17

III. METODE PENELITIAN ... 19

3.1. Kerangka Pemikiran ... 19

3.2. Hipotesis ... 20

3.3. Waktu dan Lokasi Penelitian ... 21

3.4. Jenis dan Sumber Data ... 22

3.5. Metode Pengolahan dan Analisis Data ... 22

vi

3.5.2 Analisis Rasio ... 24

3.5.3 Analisis Regresi Jalur (Path Analyzes) ... 27

IV. HASIL DAN PEMBAHASAN ... 29

4.1. Gambaran Umum RS Bogor Medical Center ... 29

4.2. Perkembangan Kinerja Pelayanan RS Bogor Medical Center ... 34

4.2.1 Rawat Inap ... 34

4.2.2 Rawat Jalan ... 38

4.3. Perkembangan Kinerja Keuangan RS Bogor Medical Center ... 38

4.3.1 Perkembangan Neraca ... 39

4.3.2 Perkembangan Rugi Laba ... 40

4.4 Analisis Rasio Keuangan RS Bogor Medical Center ... 41

4.4.1 Rasio Likuiditas ... 42

4.4.2 Rasio Leverage ( Rasio Hutang ) ... 45

4.4.3 Rasio Aktivitas ... 47

4.4.4 Rasio Profitabilitas ... 51

4.5. Analisis Pengaruh Kinerja Pelayanan Terhadap Kinerja Keuangan ... 54

4.5.1 Pengaruh Kinerja Pelayanan terhadap Kinerja Keuangan ... 54

4.5.2 Analisis Model Struktural ... 56

KESIMPULAN DAN SARAN ... 59

1. Kesimpulan ... 59

2. Saran ... 60

vii

DAFTAR GAMBAR

1. Kerangka pemikiran……….………... 21 2. BOR : Sumber data kegiatan RS BMC tahun 2010 – 2012……… 35 3. ALOS : Sumber data kegiatan RS BMC tahun 2010

-2012………..

36

4. TOI : Sumber data kegiatan RS BMC tahun 2010-2012……… 37 5. BTO : Sumber data kegiatan RS BMC tahun 2010-2012…………... 37

6. Kunjungan rawat jalan

………....

38

7. Perkembangan aktiva RS

BMC………...

40

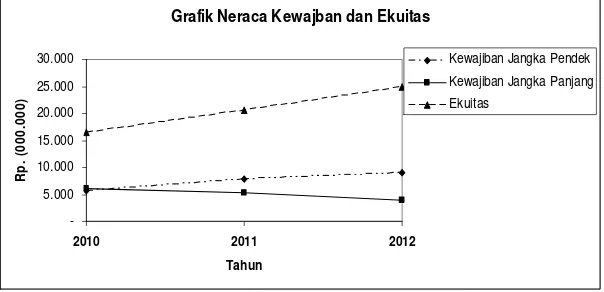

8. Perkembangan kewajiban dan ekuitas RS BMC ……….…………... 40

9. Perkembangan laporan rugi laba RS BMC

……….…………

41

10. Perkembangan rasio likuiditas RS. Bogor Medical Center ……….

43

11. Perkembangan rasio hutang RS. Bogor Medical Center ……….... 45 12. Perkembangan rasio aktivitas RS. Bogor Medical Center …………... 47 13. Perkembangan average collection period RS. Bogor Medical

Center...

50

14. Perkembangan rasio profitabilitas RS. Bogor Medical Center ………...

51

viii

DAFTAR TABEL

1. Jumlah kunjungan rawat inap, gawat darurat, poliklinik dan penunjang medis RS BMC tahun 2010-2012………..

2

2. Data jumlah tempat tidur RS BMC tahun 2010-2012………... 31

3. Kinerja Pelayanan RS BMC tahun 2010-2012... 34

4. Hasil analisis rasio keuangan RS BMC tahun 2010-2012……….. 42 5. Perhitungan current ratio RS BMC………... 43

6. Perhitungan cash ratio RS BMC………... 44

7. Perhitungan quick ratio RS BMC ………. 45

8. Perhitungan debt ratio RS BMC ………... 46

9. Perhitungan total debt to equity ratio RS BMC ……….... 47

10. Perhitungan total assets turn over RS BMC……….. 48

11. Perhitungan receivable turnover RS BMC………. 49 12. Perhitungan inventory turnover RS BMC……….. 49

13. Perhitungan average collection period RS BMC…... 50

14. Perhitungan net profit margin RS BMC………... 51

15. Perhitungan gross profit margin RS BMC………...………… 52

16. Perhitungan rate of return on total assets RS BMC………. 53

17. Perhitungan rate return on net worth RS BMC……… 53

18. Hasil uji

T-hitung………

55

19. Analisis varians kinerja pelayanan terhadap kinerja keuangan……...

56

ix

DAFTAR LAMPIRAN

1. Neraca RS Bogor Medical Center Tahun 2010... 63

2. Neraca RS Bogor Medical Center Tahun 2011... 64

3. Neraca RS Bogor Medical Center Tahun 2012... 65

4. Laporan rugi laba RS Bogor Medical Center Tahun 2010... 66

5. Laporan rugi laba RS Bogor Medical Center Tahun 2011... 67

6. Laporan rugi laba RS Bogor Medical Center Tahun 2012... 68

7. Rasio keuangan... 69

8. Indikator pelayanan... 70

I. PENDAHULUAN

1.1.Latar Belakang

Perkembangan ilmu, teknologi dan informasi yang begitu cepat

membuat rumah sakit sebagai institusi pelayanan kesehatan harus mengikuti

perkembangan yang ada. Rumah sakit sebagai salah satu organisasi yang

memberikan layanan kesehatan kepada masyarakat juga harus mampu

menerapkan manajemen yang baik termasuk mengevaluasi, menilai prestasi

kerjanya sehingga tujuan dapat dicapai dengan baik dan rumah sakit mampu

menghadapi ketatnya persaingan.

Dengan kemajuan ilmu dan teknologi pula, pendekatan peningkatan

mutu pada saat ini lebih dikaitkan dengan penilaian outcome dari pelayanan. Kinerja rumah sakit merupakan suatu dimensi utama dari mutu pelayanan RS,

untuk menilai kinerja rumah sakit diperlukan indikator. Menurut Departemen Kesehatan RI tahun 2005 tentang indikator kinerja rumah sakit, terdapat 6

(enam) indikator yaitu BOR (Bed Occupancy Rate), ALOS (Average Length of Stay), TOI (Turn Over Interval), BTO (Bed Turn Over), NDR (Net Death Rate), dan GDR (Gross Death Rate). NDR dan GDR bertujuan untuk menggambarkan angka kematian, sehingga hanya memberikan gambaran

pelayanan mutu di rumah sakit.

Untuk mengetahui tingkat hunian pasien digunakan analisa Bed Occupancy Rate (BOR), dampak dari perkembangan BOR yang rendah berakibat kepada rendahnya pendapatan jasa perawatan. Rendahnya jasa

perawatan mempengaruhi secara keseluruhan pendapatan rumah sakit.

Sehingga dalam memandang dan menilai perkembangan serta kemajuan suatu

rumah sakit tidak hanya dengan cara menganalisis dari aspek non finansial

saja, tetapi juga harus dilihat dari aspek finansial.

Salah satu rumah sakit swasta di Bogor yang harus mempertahankan

eksistensinya yaitu rumah sakit Bogor Medical Center yang berdiri sembilan

tahun lalu oleh beberapa dokter spesialis di bogor. Berikut data jumlah

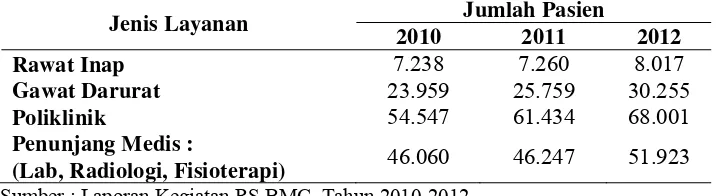

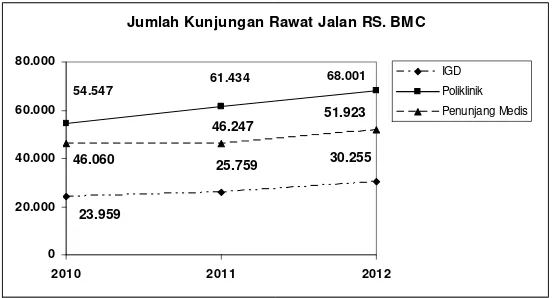

Tabel 1. Jumlah kunjungan rawat inap, gawat darurat, poliklinik dan penunjang medis RS Bogor Medical Center Tahun 2010-2012

Jenis Layanan Jumlah Pasien

2010 2011 2012

Rawat Inap 7.238 7.260 8.017

Gawat Darurat 23.959 25.759 30.255

Poliklinik 54.547 61.434 68.001

Penunjang Medis :

(Lab, Radiologi, Fisioterapi) 46.060 46.247 51.923 Sumber : Laporan Kegiatan RS BMC, Tahun 2010-2012

Berdasarkan Tabel 1, peningkatan jumlah pasien di tahun 2011 yang

tidak signifikan dibandingkan tahun 2010 dan adanya penambahan tempat

tidur pada tahun 2011 menyebabkan BOR rumah sakit Bogor Medical Center

tahun 2011 mengalami penurunan. Peningkatan juga terlihat pada kunjungan

pada gawat darurat, poliklinik, penunjang medis dari tahun 2010 sampai

dengan tahun 2012.

Sedangkan pada aspek finansial, dilihat dari laporan keuangan rumah

sakit. Laporan Keuangan yang merupakan produk akhir dari suatu proses

akuntansi adalah salah satu sumber informasi yang sangat diperlukan, baik

oleh pihak intern maupun ekstern perusahaan. Adapun kepentingan

pihak-pihak tersebut adalah sebagai berikut : Pertama, bagi pimpinan perusahaan

Laporan Keuangan akan sangat berguna terutama untuk membantu

pelaksanaan perencanaan dan pengendalian jalannya perusahaan serta akan

berguna untuk memecahkan masalah-masalah keuangan terutama masalah

yang berkaitan dengan likuiditas dan profitabilitas. Kedua, pemilik, terutama

berkepentingan terhadap prospek pengembangan perusahaan dimasa

mendatang, khususnya dalam kemampuan menghasilkan laba dan pembagian

keuntungannya. Ketiga, bagi kreditur atau calon kreditur, berkepentingan

untuk melihat kemampuan perusahaan membayar pinjaman dan bunganya

sesuai dengan perjanjian yang telah disepakati. Keempat, pihak pemerintah -

dalam hal ini Jawatan Pajak - sangat berkepentingan dengan laporan

keuangan terutama dalam menetapkan berapa besarnya pajak yang harus

dibayar oleh perusahaan.

Analisis terhadap laporan keuangan akan sangat besar manfaatnya

dan kemajuan yang telah dicapai jika ditinjau dari aspek finansialnya, dan hal

inipun akan memudahkan bagi pihak luar dalam menentukan kebijaksanaan

yang berkaitan dengan perusahaan. Analisis yang digunakan pada aspek

keuangan dalam penelitian adalah analisis rasio. Analisis rasio adalah suatu

metode analisis untuk mengetahui pos-pos tertentu dalam neraca atau laporan

rugi laba.

Hal ini menarik perhatian penulis untuk menganalisis lebih jauh

tentang pengaruh kinerja pelayanan RS BMC terhadap kinerja keuangan,

apakah tingkat pelayanan seimbang dengan kinerja keuangan yang baik dan

sebaliknya apakah dari segi keuangan mendukung proses kelancaran

pelayanan. Berdasarkan uraian di atas penulis tertarik untuk meneliti

“ANALISIS PENGARUH KINERJA PELAYANAN TERHADAP

KINERJA KEUANGAN RUMAH SAKIT BOGOR MEDICAL CENTER.”

1.2.Perumusan Masalah

Pokok permasalahan yang dibahas dalam penelitian ini adalah sebagai

berikut:

1. Bagaimana kinerja pelayanan dan kinerja keuangan RS Bogor Medical

Center selama periode 2010 sampai dengan 2012 ?

2. Bagaimana kinerja keuangan RS Bogor Medical Center dalam mendukung

kelancaran proses pelayanan rumah sakit selama periode 2010 sampai

dengan 2012 ?

3. Bagaimana pengaruh kinerja pelayanan rumah sakit terhadap kinerja

keuangan RS Bogor Medical Center selama periode 2010 sampai dengan

2012 ?

1.3.Tujuan Penelitian

Tujuan diadakan penelitian ini adalah :

1. Untuk mengidentifikasi kinerja pelayanan dan kinerja keuangan RS Bogor

2. Untuk menganalisis kinerja keuangan RS Bogor Medical Center dalam

mendukung kelancaran proses pelayanan rumah sakit selama periode 2010

sampai dengan 2012.

3. Untuk menganalisis pengaruh kinerja pelayanan rumah sakit terhadap

kinerja keuangan RS Bogor Medical Center selama periode 2010 sampai

dengan 2012.

1.4.Manfaat Penelitian

Diharapkan dengan adanya penelitian ini membawa manfaat bagi

pihak-pihak:

1. Bagi RS Bogor Medical Center

Dengan adanya hasil penelitian, perusahaan akan dapat mengetahui posisi

dan perkembangan serta sebagai dasar pengambilan keputusan bagi

manajemen perusahaan dimasa-masa mendatang.

2. Bagi Para Praktisi

Studi penelitian ini diharapkan dapat digunakan sebagai bahan

pembanding dalam menganalisis kinerja pelayanan dan kinerja keuangan

di rumah sakit.

1.5.Ruang Lingkup Penelitian

Laporan keuangan yang dianalisis dalam penelitian ini difokuskan

pada laporan neraca dan laporan laba rugi perusahaan dengan menggunakan

metode analisis rasio (likuiditas, leverage/hutang, aktivitas, dan profitabilitas). Walaupun indikator rawat inap mempunyai 6 indikator

(Depkes RI, 2005), namun penulis hanya menggunakan empat indikator

pelayanan rumah sakit rawat inap yaitu BOR, ALOS, TOI, BTO karena NDR

dan GDR hanya menggambarkan jumlah angka kematian saja. Data

penelitian ini adalah data selama tiga tahun, yaitu tahun 2010 sampai dengan

data tahun 2012, yang kemudian data dianalisis untuk diketahui pengaruh

II. TINJAUAN PUSTAKA

2.1. Rumah Sakit

Rumah sakit yang dalam bahasa Inggris disebut Hospital, berasal dari

bahasa latin yaitu Hospitium dikenal juga dengan nama ZH atau Zieken Huis

yang dalam bahasa Belanda artinya rumah orang sakit.

Beragam pengertian rumah sakit diantaranya :

1. UU RI No. 36 tahun 2009 tentang kesehatan :

Fasilitas pelayanan kesehatan adalah suatu alat dan/atau tempat yang

digunakan untuk menyelenggarakan upaya pelayanan kesehatan, baik

promotif, preventif, kuratif maupun rehabilitatif yang dilakukan oleh

Pemerintah, Pemerintah Daerah, dan/atau masyarakat.

2. Perhimpunan RS seluruh Indonesia (PERSI) :

Rumah sakit adalah suatu institusi pelayanan kesehatan yang telah

ditentukan dan diatur oleh peraturan perundang-undangan Negara RI.

2.1.1Jenis Pelayanan Kesehatan

Berdasarkan tingkatannya menurut UU RI No. 36 tahun 2009

tentang kesehatan, pelayanan kesehatan dibagi menjadi 3, yaitu:

1. Yang dimaksud dengan pelayanan kesehatan tingkat pertama adalah

pelayanan kesehatan yang diberikan oleh fasilitas pelayanan

kesehatan dasar.

2. Yang dimaksud dengan pelayanan kesehatan tingkat kedua adalah

pelayanan kesehatan yang diberikan oleh fasilitas pelayanan

kesehatan spesialistik

3. Yang dimaksud dengan pelayanan kesehatan tingkat ketiga adalah

pelayanan kesehatan yang diberikan oleh fasilitas pelayanan

kesehatan sub spesialistik.

Dalam memberikan pelayanan yang baik dan bermutu, rumah

sakit harus mempunyai sejumlah biaya yang memadai dan biaya ini

menjadi masalah dan tantangan rumah sakit yang harus disikapi dengan

Tantangan dalam menghadapi perubahan dilingkungan dalam

adalah ketidaksiapan SDM, keterbatasan sarana dan prasarana,

buruknya sistem yang ada dan keterbatasan biaya sedangkan faktor

luarnya adalah pengaruh pemilik, pasar yang berubah–ubah,

melemahnya kepercayaan pasar terhadap produk dan menurunnya

kepercayaan pemasok. Selain tantangan keuangan, tantangan rumah

sakit lainnya adalah adanya kenaikan harga, laju inflasi yang meningkat

yang antaralain disebabkan oleh kenaikan gaji, kenaikan permintaaan,

transisi epidemiologis, kemajuan ilmu dan teknologi dan perubahan

pola pelayanan kesehatan. (Feldstein, 1993)

2.1.2 Indikator Pelayanan Rumah Sakit

Indikator-indikator pelayanan rumah sakit dapat dipakai untuk

mengetahui tingkat pemanfaatan, mutu, dan efisiensi pelayanan rumah

sakit. Indikator-indikator berikut bersumber dari sensus harian rawat

inap, yaitu:

1. BOR (Bed Occupancy Ratio = Angka penggunaan tempat tidur). BOR menurut Huffman (1994) adalah “the ratio of patient service days to inpatient bed count days in a period under consideration”. Sedangkan menurut Depkes RI (2005), BOR adalah prosentase

pemakaian tempat tidur pada satuan waktu tertentu. Indikator ini

memberikan gambaran tinggi rendahnya tingkat pemanfaatan tempat

tidur rumah sakit. Nilai parameter BOR yang ideal adalah antara

60-85% (Depkes RI, 2005).

2. ALOS (Average Length of Stay = Rata-rata lamanya pasien dirawat). ALOS menurut Huffman (1994) adalah “The average hospitalization stay of inpatient discharged during the period under consideration”. ALOS menurut Depkes RI (2005) adalah rata-rata lama rawat seorang

pasien. Indikator ini disamping memberikan gambaran tingkat

efisiensi, juga dapat memberikan gambaran mutu pelayanan, apabila

diterapkan pada diagnosis tertentu dapat dijadikan hal yang perlu

pengamatan yang lebih lanjut.

3. TOI (Turn Over Interval = Tenggang perputaran).

TOI menurut Depkes RI (2005) adalah rata-rata hari dimana tempat

tidur tidak ditempati dari telah diisi ke saat terisi berikutnya. Indikator

ini memberikan gambaran tingkat efisiensi penggunaan tempat tidur.

Idealnya tempat tidur kosong tidak terisi pada kisaran 1-3 hari.

4. BTO (Bed Turn Over = Angka perputaran tempat tidur).

BTO menurut Huffman (1994) adalah “...the net effect of changed in occupancy rate and length of stay”. BTO menurut Depkes RI (2005) adalah frekuensi pemakaian tempat tidur pada satu periode, berapa kali

tempat tidur dipakai dalam satu satuan waktu tertentu. Idealnya dalam

satu tahun, satu tempat tidur rata-rata dipakai 40-50 kali/ Tahun.

5. NDR (Net Death Rate)

NDR menurut Depkes RI (2005) adalah angka kematian 2 x 24 jam

atau 48 jam setelah dirawat untuk tiap-tiap 1000 penderita keluar.

Indikator ini memberikan gambaran mutu pelayanan di rumah sakit.

6. GDR (Gross Death Rate)

GDR menurut Depkes RI (2005) adalah angka kematian umum untuk

setiap 1000 penderita keluar.

2.2. Kinerja Keuangan

Menurut Bastian (2006) menjelaskan bahwa : “Kinerja adalah

gambaran tingkat pencapaian pelaksanaan suatu kegiatan/ program/

kebijaksanaan dalam mewujudkan sasaran, tujuan misi dan visi organisasi

yang tertuang dalam perumusan skema strategi (strategic planning) suatu

organisasi”. Jadi kinerja adalah suatu alat yang digunakan untuk mengetahui

kesehatan suatu perusahaan, alat utamanya untuk mengetahui sehatnya suatu

perusahaan adalah laporan keuangan.

Menurut Mahsun (2006), kinerja keuangan menjelaskan bahwa:

“kinerja merupakan suatu manajemen yang digunakan untuk meningkatkan

kualitas pengambilan keputusan dan akuntabilitas. Dapat disimpulkan

bahwa kinerja diukur dengan cara : (a) menentukan tujuan, sasaran, dan

mengukur tingkat ketercapaian tujuan dan sasaran-sasaran organisasi, (d)

evaluasi kerja.”

Definisi kinerja keuangan menurut Sawir (2003) menjelaskan

bahwa: “Kinerja keuangan merupakan suatu proses atau perangkat proses

untuk mengetahui kondisi keuangan perusahaan, dengan cara pengambilan

keputusan secara rasional dengan menggunakan alat-alat analisis tertentu.”

Analisis kinerja keuangan ini dapat dilakukan baik oleh pihak eksternal

maupun pihak internal perusahaan. Berdasarkan beberapa pengertian diatas

penulis menyimpulkan bahwa kinerja keuangan merupakan prestasi yang

dihasilkan atau yang dicapai oleh suatu perusahaan dibidang keuangan

dalam suatu periode tertentu yang mencerminkan tingkat kesehatan

perusahaan pada bidang tersebut.

2.3. Laporan Keuangan

2.3.1 Pengertian Laporan Keuangan

Untuk membahas manajemen keuangan, tidak bisa terlepas dari

laporan keuangan. Kondisi keuangan suatu perusahaan akan dapat

diketahui dari laporan keuangan perusahaan yang bersangkutan, oleh

karena itu perlu pembahasan singkat mengenai laporan keuangan.

Kasmir (2008) berpendapat bahwa:

“Laporan keuangan adalah laporan yang menunjukkan kondisi

keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”.

Menurut Sutrisno (2007) laporan keuangan merupakan hasil akhir dari

proses akuntansi yang meliputi dua laporan utama, yakni (1) Neraca dan

(2) Laporan Laba-Rugi.

Berdasarkan uraian diatas, dapat ditarik kesimpulan bahwa suatu

laporan keuangan merupakan informasi yang penting bagi berbagai pihak

yang berkepentingan dengan perusahaan yang bersangkutan, dan

merupakan suatu produk akhir dari proses kegiatan–kegiatan akuntansi

dalam suatu usaha serta dapat dijadikan sebagai bahan penguji dalam

pengerjaan menganalisis pembukuan dan menilai posisi keuangan suatu

perusahaan pada periode tertentu, karena berisi semua informasi tentang

Laporan keuangan yang disusun oleh manajemen menurut

Baridwan (2004) biasanya terdiri dari:

1. Neraca yaitu laporan yang menunjukkan keadaan keuangan suatu

perusahaan pada tanggal tertentu. Keadaan keuangan ini ditunjukkan

dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah

kewajiban perusahaan yang disebut pasiva.

2. Laporan laba rugi yaitu laporan yang menunjukkan hasil usaha dan

biaya–biaya selama periode akuntansi. Laporan rugi laba

kadang-kadang disebut laporan penghasilan atau laporan pendapatan dan

biaya merupakan laporan yang menunjukkan kemajuan keuangan

perusahaan dan juga tali penghubung dua neraca yang berurutan.

3. Laporan perubahan modal, yaitu laporan yang menunjukkan

sebab-sebab perubahan modal dari jumlah awal periode menjadi jumlah

modal pada akhir periode.

4. Laporan perubahan posisi keuangan (Statement of changes in financial position), menunjukkan arus dana dan perubahan-perubahan dalam posisikeuangan selama tahun buku yang bersangkutan.

Pada dasarnya laporan keuangan yang utama terdiri dari neraca

dan laporan laba rugi. Sedangkan laporan keuangan lainnya seperti

laporan perubahan modal, laporan arus kas, laporan sebab-sebab

perubahan laba kotor serta daftar-daftar lainnya hanya merupakan

laporan pelengkap yang sifatnya memberikan penjelasan lebih lanjut.

Dua jenis laporan keuangan yang sering dipakai adalah Neraca (Balance Sheet) dan Laporan Laba Rugi (Income Statement).

2.3.2 Tujuan Laporan Keuangan

Menurut Sutrisno (2007) laporan keuangan disusun dengan

maksud untuk menyediakan informasi keuangan suatu perusahaan

kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan di

dalam mengambil keputusan. Pihak-pihak yang berkepentingan tersebut

antara lain manajemen, pemilik, kreditor, investor dan pemerintah.

Kasmir (2008) memiliki beberapa tujuan pembuatan atau penyusunan

1.Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang

dimiliki perusahaan pada saat ini.

2.Memberikan informasi tentang jenis dan jumlah kewajiban dan modal

yang dimiliki perusahaan pada saat ini.

3.Memberikan informasi tentang jenis dan jumlah pendapatan yang

diperoleh pada suatu periode tertentu.

4.Memberikan informasi tentang jumlah biaya dan jenis biaya yang

dikeluarkan perusahaan dalam suatu periode tertentu.

5.Memberikan informasi tentang perubahan-perubahan yang terjadi

pada aktiva, pasiva, dan modal perusahaan.

6.Memberikan informasi tentang kinerja perusahaan dalam suatu

periode.

7.memberikan informasi tentang catatan-catatan atas laporan keuangan.

8.Informasi keuangan lainya.

Jadi, dengan memperoleh laporan keuangan suatu perusahaan, akan

dapat diketahui kondisi keuangan secara menyeluruh.

2.3.3 Pihak yang berkepentingan terhadap Laporan Keuangan

Penyajian Laporan Keuangan serta analisisnya akan sangat

berguna bagi pihak-pihak tertentu yang berhubungan langsung dengan

perusahaan. Pihak - pihak yang dimaksud tersebut adalah:

1. Pemilik Perusahaan

Pemilik perusahaan berkepentingan terhadap Laporan Keuangan

untuk dapat menilai sukses atau tidaknya para manajer yang diberi

kepercayaan untuk mengendalikan dan memimpin perusahaannya.

2. Manajemen Perusahaan

Dengan diterbitkannya Laporan Keuangan, manajemen perusahaan

dapat mengetahui posisi keuangan perusahaan serta dapat menyusun

suatu rencana dan kebijaksanaan yang lebih baik.

3. Investor, Bank ataupun Kreditor

Dengan membaca Laporan Keuangan yang diterbitkan perusahaan,

datang, mengetahui jaminan investasinya serta kemampuannya

dalam mengembalikan pinjaman.

4. Pemerintah

Pemerintah berkepentingan dengan Laporan Keuangan terutama

untuk menentukan besarnya pajak serta masalah tenaga kerja dan

kebijaksanaan lain yang dapat menunjang pertumbuhan

perekonomian nasional.

5. Karyawan

Karyawan dan kelompok-kelompok yang mewakilinya tertarik

terhadap laporan keuangan berkaitan dengan stabilitas dan

profitabilitas perusahaan selain juga untuk menilai kemampuan

perusahaan dalam memberikan balas jasa, manfaat pensiun dan

kesempatan kerja.

6. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat

dalam perjanjian jangka panjang dengan, atau tergantung pada

perusahaan.

7. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara

dan melalui laporan keuangannya perusahaan dapat membantu

masyarakat dengan menyediakan informasi kecenderungan ( trend ) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian

aktivitasnya.

8. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang

terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha

berkepentingan terhadap perusahaan dalam tenggang waktu yang

lebih pendek dibanding kreditor.

Dalam menganalisis dan menilai posisi keuangan dan potensi atau

kemajuan perusahaan, faktor yang paling utama untuk mendapatkan

perhatian adalah:

1. Likuiditas yaitu menunjukan kemampuan suatu perusahaan untuk

memenuhi kewajiban keuangannya yang harus segera dipenuhi atau

kemampuan perusahaan untuk memenuhi kewajiban keuangan pada

saat ditagih.

2. Solvabilitas yaitu kemampuan perusahaan untuk memenuhi kewajiban

keuangannya apabila perusahaan tersebut dilikuidasikan baik

kewajiban keuangan jangka pendek maupun jangka panjang.

3. Rentabilitas atau Profitabilitas adalah menunjukan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu.

Rentabilitas diukur dengan kesuksesan perusahaan dan kemampuan

mempergunakan aktivanya secara produktif dengan demikian

rentabilitas perusahaan dapat diketahui dengan memperbandingkan

antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva

atau jumlah modal perusahaan tersebut.

4. Stabilitas usaha adalah menunjukan kemampuan perusahaan untuk

melakukan usahanya dengan stabil yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar kembali

beban bunga atas hutang–hutangnya dan akhirnya membayar kembali

hutang–hutang tersebut tepat pada waktunya, serta kemampuan

perusahaan untuk membayar dividen secara teratur kepada para

pemegang saham tanpa mengalami hambatan atau krisis keuangan.

2.3.5 Metode dan Teknik Analisa Laporan Keuangan

Metode dan teknik analisa yang dipergunakan untuk

menganalisa Laporan Keuangan pada dasarnya bertujuan untuk

menyederhanakan informasi keuangan supaya dapat lebih dimengerti.

a) Metode Analisis Laporan Keuangan

1. Analisis Horisontal adalah analisa dengan mengadakan

pembandingan Laporan Keuangan untuk beberapa periode atau

beberapa saat, sehingga akan diketahui perkembangannya.

2. Analisis Vertikal yaitu apabila analisa hanya meliputi satu

periode atau satu saat saja.

b) Teknik Analisis Laporan Keuangan

Dalam melakukan analisis terhadap laporan keuangan

diperlukan teknik-teknik tersendiri yang secara khusus dapat

memenuhi tujuan pihak-pihak yang berkepentingan terhadapnya.

Teknik analisis laporan keuangan tersebut dibedakan menjadi 8

(delapan), yaitu:

1. Analisis Perbandingan Laporan Keuangan, adalah teknik analisis dengan cara membandingkan laporan keuangan untuk

dua periode atau lebih, dengan menunjukkan data absolut atau

jumlah-jumlah dalam rupiah, kenaikan atau penurunan dalam

jumlah rupiah, kenaikan atau penurunan dalam prosentase,

perbandingan yang dinyatakan dengan rasio atau prosentase

dari total.

2. Analisis Trend, adalah suatu teknik analisa untuk mengetahui tendensi keadaan keuangan, tetap, naik atau turun.

3. Common Zise Statement, adalah suatu metode analisa untuk mengetahui prosentase investasi pada masing-masing aktiva

terhadap total aktivanya, juga untuk mengetahui struktur

permodalannya dan komposisi perongkosan yang terjadi

dihubungkan dengan jumlah penjualnnya.

4. Analisis Sumber dan Penggunaan Modal Kerja, merupakan suatu analisis untuk mengetahui sumber-sumber serta

penggunaan modal kerja atau untuk mengetahui sebab-sebab

berubahnya modal kerja dalam periode tertentu.

untuk mengetahui sumber-sumber serta penggunaan uang kas

selama periode tertentu.

6. Analisis Rasio, merupakan suatu metode analisis yang bertujuan untuk mengetahui hubungan dari pos-pos tertentu

dalam neraca dan laporan laba rugi secara individu atau

kombinasi dari kedua laporan tersebut.

7. Analisis Perubahan Laba Kotor (Gross Profit Anlysis), adalah suatu analisis untuk mengetahui sebab-sebab perubahan laba

kotor suatu perusahaan dari periode ke periode yang lain atau

perubahan laba kotor suatu periode dengan laba yang

dianggarkan untuk periode tersebut.

8. Analisis Break-Even, yaitu analisis untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar

perusahaan tersebut tidak menderita kerugian, tetapi juga

belum memperoleh keuntungan.

2.4. Analisis Rasio

Sesungguhnya, metode dan teknik manapun yang digunakan,

kesemuanya itu merupakan permulaan dari proses analisis yang diperlukan

untuk menganalisis laporan keuangan, dan setiap metode dan teknik analisis

mempunyai tujuan yang sama, yaitu untuk membuat agar data dapat lebih

dimengerti sehingga dapat digunakan sebagai dasar pengambilan keputusan

bagi pihak-pihak yang membutuhkan. Namun, dalam penelitian ini

pembahasan hanya akan difokuskan pada analisis rasio saja, karena dalam

prakteknya analisis ini lebih banyak dipergunakan, hal ini disebabkan

analisis rasio dapat mengungkapkan hubungan dan sekaligus menjadi dasar

pembandingan yang menunjukkan kondisi atau kecenderungan yang tidak

dapat dideteksi bila hanya melihat komponen-komponen rasio itu sendiri.

Penerapan analisis rasio dalam hubungannya dengan keputusan yang

diambil serta penilaian atas perkembangan perusahaan, bertujuan untuk

menilai efektifitas keputusan yang telah diambil oleh perusahaan dalam

yang dialami oleh perusahaan, yang pada akhirnya akan diperoleh informasi

mengenai kekuatan dan kelemahan perusahaan. Analisis ini mencakup

analisa likuiditas, Leverage, Aktivitas dan Profitabilitas (Harjito dan Martono, 2012):

2.4.1 Rasio Likuiditas

Suatu analisis yang mengukur kemampuan perusahaan untuk

memenuhi hutang jangka pendeknya.

Rasio likuiditas terdiri atas beberapa rasio, yaitu:

1. Current Ratio, yaitu perbandingan antara jumlah aktiva lancar dengan hutang lancar. Rasio ini bertujuan untuk mengetahui

kesanggupan perusahaan memenuhi kewajiban jangka pendeknya

karena rasio ini menunjukkan seberapa jauh tuntutan atau tagihan

dari para kreditur segera dapat berubah menjadi tunai dalam

periode yang sama dengan jatuh tempo hutang atau tagihan

tersebut.

2. Cash Ratio, yaitu rasio yang dihitung dari penjumlahan kas dan efek yang dibagi dengan hutang lancar. Rasio ini mengukur

kemampuan perusahaan untuk membayar hutang yang harus

segera dipenuhi dengan menggunakan kas yang tersedia dalam

perusahaan dan efek yang dapat segera diuangkan.

3. Quick (Acid Test) Ratio, yaitu rasio yang dihitung dengan menggunakan aktiva lancar tanpa memperhitungkan persediaan

dibagi dengan hutang lancar. Persediaan merupakan unsur aktiva

lancar yang paling tidak likuid dan unsur tersebut seringkali

merupakan kerugian jika terjadi likuiditas. Rasio ini untuk

mengukur kemampuan perusahaan untuk membayar hutang yang

harus segera dipenuhi dengan aktiva lancar yang lebih likuid.

2.4.2 Rasio Leverage

2. Total Debt to Equity Ratio (Rasio Total Hutang Terhadap Modal Sendiri) adalah perbandingan antara jumlah seluruh hutang baik

jangka pendek maupun jangka panjang dengan jumlah modal sendiri

perusahaan. Bila nilai rasio lebih besar dari satu, maka kemampuan

modal sendiri untuk menjamin hutang semakin rendah demikian pula

sebaliknya.

2.4.3 Rasio Aktivitas

Suatu analisis yang mengukur efisiensi dan efektifitas

pengelolaan sumber daya yang dimiliki perusahaan.

Rasio aktivitas meliputi rasio-rasio:

1. Total Assets Turnover, adalah rasio yang mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva, berputar dalam

satu periode tertentu atau kemampuan modal yang ditanam untuk

menghasilkan revenue. Semakin cepat perputarannya yang ditunjukkan dengan angka rasio yang lebih besar adalah semakin

baik karena perusahaan dapat memanfaatkan total aktivanya

dengan efisiensi untuk menghasilkan penjualan.

2. Receivable Turnover, adalah rasio yang mengukur kemampuan dana yang tertanam dalam piutang berputar pada periode tertentu.

Perusahaan yang mempunyai kesulitan dalam penagihan, berarti

perusahaan mempunyai saldo piutang yang besar dan rasio yang

rendah. Sebaliknya, jika perusahaan mempunyai kebijakan kredit

dan prosedur penagihan yang baik, maka saldo piutangnya rendah

dan rasionya tinggi.

3. Average Collection Periode, adalah rasio yang memberikan gambaran tentang berapa periode rata-rata yang diperlukan untuk

mengumpulkan piutang.

4. Inventory Turnover, adalah rasio yang mengukur kemampuan dana yang tertanam dalam persedian berputar pada suatu periode

tertentu.

Suatu alat yang digunakan untuk mengukur kemampuan

perusahaan untuk memperoleh laba selama periode tertentu. Rasio

profitabilitas terdiri atas:

1. Gross Profit Margin, adalah rasio yang mengukur ukuran persentase dari hasil sisa penjualan sesudah perusahaan

membayar harga pokok penjualan. Semakin tinggi rasio ini,

semakin baik dan secara relative semakin rendah haga pokok

barang yang dijual dan mengukur efisiensi pengendalian harga

pokok atau biaya produksinya, mengindikasikan kemampuan

perusahaan untuk berproduksi secara efisiensi.

2. Net Profit Margin, adalah rasio yang mengukur keuntungan neto per rupiah penjualan.

3. Rate of Return on Investment ( ROI ), adalah rasio yang mengukur kemampuan modal yang diinvestasikan dalam keseluruhan aktiva

untuk menghasilkan keuntungan neto. Semakin tinggi rasio ini

menunjukkan kondisi perusahaan yang semakin baik.

4. Rate of Return on Net Worth (ROE), adalah rasio yang mengukur kemampuan modal sendiri untuk menghasilkan keuntungan.

2.5. Penelitian Terdahulu

Sumarto (2002) melakukan penelitian analisis BOR untuk menilai

kinerja keuangan pada Rumah Sakit Atma Jaya Jakarta. Analisa ini

membahas segi keuangan, khususnya yang mencakup pendapatan jasa rawat

inap. Besar kecilnya pendapatan jasa rawat inap tergantung dari jumlah

pasien. Untuk mengetahui tingkat hunian pasien digunakan analisa Bed Occupancy Rate (BOR). Dampak dari perkembangan BOR yang rendah berakibat kepada pendapatan jasa perawatan rendah. Rendahnya jasa

perawatan mempengaruhi secara keseluruhan pendapatan rumah sakit.

Selanjutnya dilakukan analisis Bed Turn Over (BTO) dan Turn Over Interval (TOI), dengan tujuan mengukur tingkat efisiensi penggunaan tempat tidur. Analisa rasio keuangan yang digunakan antara lain rasio

dapat disimpulkan bahwa kinerja keuangan Rumah Sakit Atma Jaya

tergolong kurang baik. Inti kelemahan Rumah Sakit Atma Jaya adalah

jumlah pasien yang dirawat inap maupun rawat jalan masih tergolong

rendah. Pendapatan jasa rawat inap dilihat dari perhitungan rata-rata BOR

selama 5 tahun, yang hanya berkisar antara 39,54 % menunjukkan jumlah

yang rendah. Untuk mencapai Break Even Point (BEP) rata-rata BOR harus mencapai 65% dengan jumlah pasien 95 orang dan lama hari perawatan

2850 hari dalam satu bulan.

Adam (2008) melakukan penelitian hubungan rasio lancar (current ratio) dengan BOR (Bed Occupancy Rate) dari 24 rumah sakit. Dari penelitian diperoleh hasil bahwa hubungan BOR dengan Rasio Lancar tidak

terbukti secara statistik. Tidak ada jaminan jika terjadi peningkatan BOR

sebagai indikator penilaian kinerja layanan akan meningkatkan Rasio Lancar

sebagai indikator penilaian likuiditas. Pengaruh BOR terhadap rasio lancar

hanya sebesar 4,8 % dan sisanya 95,2 % Rasio Lancar dipengaruhi oleh

variabel lain seperti waktu pengembalian piutang, dan pemanfaatan kas yang

kurang maksimal (hasil wawancara).

Warastuti (2013) melakukan penelitian pengaruh efektivitas bisnis

internal terhadap ROI RS Cahya Kawaluyan, berdasarkan hasil penelitian ini

diperoleh bahwa hasil uji statistik menunjukan bahwa secara bersama

efektifitas Proses Bisnis Internal instalasi layanan Rawat Inap yang diukur

dalam tingkat BOR, ALOS, BTO, dan TOI secara bersama-sama memiliki

pengaruh sebesar 43,5 % terhadap pencapaian keuntungan atas tingkat ROI.

Hal ini berarti tingkat ROI RS Cahya Kawaluyan lebih banyak dipengaruhi

oleh instalasi layanan lain selain rawat inap seperti instalasi rawat darurat,

instalasi rawat jalan, instalasi penunjang medis ataupun layanan RS Cahya

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Penilaian kinerja keuangan suatu perusahaan merupakan hal yang

sangat membantu terhadap suatu keputusan yang diambil karena kinerja

keuangan akan menunjukkan seberapa hasil suatu perusahaan dalam

menjalankan roda usahanya. Penilaian kinerja keuangan terhadap RS Bogor

Medical Center ini dilakukan melalui analisis laporan keuangan. Laporan

keuangan yang digunakan adalah neraca dan laporan laba rugi. Neraca adalah

laporan sistematis tentang aktiva, hutang serta modal dari suatu perusahaan

pada saat tertentu yang bertujuan untuk menunjukan posisi keuangan suatu

perusahaan pada suatu tanggal tertentu, biasanya pada waktu di mana buku-

buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun

kalender, sehingga neraca sering disebut dengan balanced sheet. Sedangkan laporan rugi laba adalah suatu laporan sistematis tentang penghasilan biaya,

laba rugi yang diperoleh oleh suatu perusahaan selama periode tertentu.

Melalui analisis laporan keuangan perusahaan dengan menggunakan

analisis rasio dapat diketahui informasi mengenai kinerja keuangan serta

faktor–faktor yang mempengaruhi. Adapun indikator penilaian kinerja

pelayanan rawat inap (aspek non keuangan) yang digunakan yaitu BOR,

ALOS, TOI, dan BTO. Indikator finansial dan non–finansial ini belum

diketahui seberapa jauh hubungan diantara keduanya. Apakah jika Indikator

pelayanan meningkat akan diikuti dengan peningkatan dari segi pendapatan

ataukah sebaliknya.

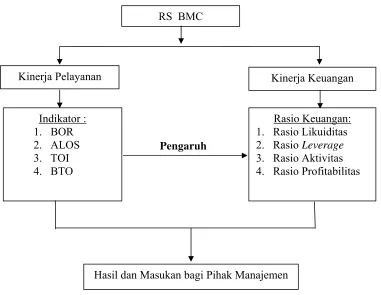

Secara ringkas, dalam kerangka pemikiran penulisan ini akan

membahas hubungan dan pengaruh dua indikator yang berbeda antara

finansial dan non–finansial. Kerangka pemikiran dapat dilihat pada Gambar 1

Gambar 1. Kerangka pemikiran

Dari kerangka pemikiran tersebut dapat dilihat bahwa kinerja

pelayanan (BOR, ALOS, TOI, dan BTO) merupakan Independent Variabels

yang dapat mempengaruhi parameter kinerja keuangan dari rumah sakit yang

diukur dengan analisis rasio keuangan (rasio likuiditas, rasio hutang, rasio

aktivitas, rasio profitabilitas) sebagai Dependent Variabels.

3.2. Hipotesis

Hipotesis yang digunakan dalam penelitian ini adalah:

H0 : Kinerja Pelayanan (BOR, ALOS, TOI dan BTO) tidak berpengaruh

signifikan terhadap kinerja keuangan (Rasio Likuiditas, Rasio Leverage, Rasio Aktivitas dan Rasio Profitabilitas).

H1 : Kinerja Pelayanan (BOR, ALOS, TOI dan BTO) berpengaruh

signifikan terhadap kinerja keuangan (Rasio Likuiditas, Rasio Leverage, Rasio Aktivitas dan Rasio Profitabilitas).

Berdasarkan kerangka pemikiran yang dikemukakan, maka dapat

dirumuskan hipotesis sebagai berikut: RS BMC

Kinerja Pelayanan Kinerja Keuangan

Rasio Keuangan: 1. Rasio Likuiditas 2. Rasio Leverage

3. Rasio Aktivitas 4. Rasio Profitabilitas Indikator :

1. BOR 2. ALOS 3. TOI 4. BTO

Hasil dan Masukan bagi Pihak Manajemen

1. BOR tidak memiliki pengaruh yang signifikan terhadap kinerja pelayanan

(H0). Sedangkan, H1 menyatakan bahwa BOR memiliki pengaruh yang

signifikan terhadap kinerja pelayanan.

2. ALOS tidak memiliki pengaruh yang signifikan terhadap kinerja

pelayanan (H0). Sedangkan, H1 menyatakan bahwa ALOS memiliki

pengaruh yang signifikan terhadap kinerja pelayanan.

3. TOI tidak memiliki pengaruh yang signifikan terhadap kinerja pelayanan

(H0). Sedangkan, H1 menyatakan bahwa TOI memiliki pengaruh yang

signifikan terhadap kinerja pelayanan.

4. BTO tidak memiliki pengaruh yang signifikan terhadap kinerja pelayanan

(H0). Sedangkan, H1 menyatakan bahwa BTO memiliki pengaruh yang

signifikan terhadap kinerja pelayanan.

5. RL (Rasio Likuiditas) tidak memiliki pengaruh yang signifikan terhadap

kinerja keuangan (H0). Sedangkan, H1 menyatakan bahwa RL (Rasio

Likuiditas) memiliki pengaruh signifikan terhadap kinerja keuangan.

6. RH (Rasio Hutang) tidak memiliki pengaruh yang signifikan terhadap

kinerja keuangan (H0). Sedangkan, H1 menyatakan bahwa RH (Rasio

Hutang) memiliki pengaruh signifikan terhadap kinerja keuangan.

7. RA (Rasio Aktivitas) tidak memiliki pengaruh yang signifikan terhadap

kinerja keuangan (H0). Sedangkan, H1 menyatakan bahwa RA (Rasio

Aktivitas) memiliki pengaruh signifikan terhadap kinerja keuangan.

8. RP (Rasio Profitabilitas) tidak memiliki pengaruh yang signifikan

terhadap kinerja keuangan (H0). Sedangkan, H1 menyatakan bahwa RP

(Rasio Profitabilitas) memiliki pengaruh signifikan terhadap kinerja

keuangan.

3.3. Waktu dan Lokasi Penelitian

Penelitian ini dilaksanakan di RS Bogor Medical Center yang

beralamat di Jl. Pajajaran Indah V no. 97 Bogor, dan dilaksanakan dalam

3.4. Jenis dan Sumber Data

Penelitian ini menggunakan data primer dan data sekunder yang

bersifat kuantitatif dan kualitatif. Data Kuantitatif yaitu data yang disajikan

dalam bentuk angka-angka atau data yang dapat dihitung dalam satuan

tertentu. Dalam hal ini berupa laporan keuangan. Data Kualitatif yaitu data

yang tidak berbentuk angka-angka, seperti gambaran umum perusahaan

serta keterangan-keterangan lain yang diperlukan untuk analisis.

Data primer adalah data yang diperoleh melalui konfirmasi dengan

pihak manajemen rumah sakit. Sedangkan data sekunder adalah data

pelengkap yang diperoleh dari unit rekam medis, diantaranya adalah data

rekapitulasi indikator pelayanan RS BMC selama periode 2010 sampai 2012

dan dari bagian keuangan, yaitu data keuangan meliputi laporan keuangan

(neraca dan laporan laba rugi) pada periode tiga tahun yaitu 2010 sampai

2012.

3.5. Metode Pengolahan dan Analisis Data

Pengumpulan data dilakukan dari studi pustaka dan kajian literatur

yang menunjang penellitian. Analisis data merupakan bagian yang sangat

penting dalam metode ilmiah, karena dengan data tersebut dapat diberi arti

dan makna yang berguna dalam memecahkan masalah penelitian.

3.5.1 Indikator Pelayanan Rumah Sakit

Indikator-indikator pelayanan rumah sakit dapat dipakai untuk

mengetahui tingkat pemanfaatan, mutu, dan efisiensi pelayanan rumah

sakit. Indikator-indikator berikut bersumber dari sensus harian rawat

inap:

1. BOR (Bed Occupancy Ratio = Angka penggunaan tempat tidur) BOR menurut Huffman (1994) adalah “the ratio of patient service days to inpatient bed count days in a period under consideration”. Sedangkan menurut Depkes RI (2005), BOR adalah prosentase

pemakaian tempat tidur pada satuan waktu tertentu. Indikator ini

tidur rumah sakit. Nilai parameter BOR yang ideal adalah antara

60-85% (Depkes RI, 2005).

Rumus:

…....(1)

2. ALOS (Average Length of Stay = Rata-rata lamanya pasien dirawat) ALOS menurut Huffman (1994) adalah “The average hospitalization stay of inpatient discharged during the period under consideration”. ALOS menurut Depkes RI (2005) adalah rata-rata lama rawat

seorang pasien. Indikator ini disamping memberikan gambaran

tingkat efisiensi, juga dapat memberikan gambaran mutu pelayanan,

apabila diterapkan pada diagnosis tertentu dapat dijadikan hal yang

perlu pengamatan yang lebih lanjut. Secara umum nilai ALOS yang

ideal antara 6-9 hari. (Depkes RI, 2005)

Rumus:

...(2)

3. TOI (Turn Over Interval = Tenggang perputaran)

TOI menurut Depkes RI (2005) adalah rata-rata hari dimana tempat

tidur tidak ditempati dari telah diisi ke saat terisi berikutnya.

Indikator ini memberikan gambaran tingkat efisiensi penggunaan

tempat tidur. Idealnya tempat tidur kosong tidak terisi pada kisaran

1-3 hari. (Depkes RI, 2005)

Rumus:

...(3)

4. BTO (Bed Turn Over = Angka perputaran tempat tidur)

BTO menurut Huffman (1994) adalah “...the net effect of changed in occupancy rate and length of stay”. BTO menurut Depkes RI (2005) adalah frekuensi pemakaian tempat tidur pada satu periode, berapa

dalam satu tahun, satu tempat tidur rata-rata dipakai 40-50 kali/

Tahun. (Depkes RI, 2005)

Rumus:

...(4)

3.5.2 Analisis Rasio

Metode penelitian yang digunakan yaitu analisis rasio. Analisis

rasio digunakan untuk mengetahui hubungan dari pos-pos tertentu

dalam neraca atau laporan laba rugi secara individu atau kombinasi dari

kedua laporan tersebut. Penerapan analisis rasio dalam hubungannya

dengan keputusan yang diambil serta penilaian atas perkembangan

perusahaan, bertujuan untuk menilai efektifitas keputusan yang telah

diambil oleh perusahaan dalam rangka menjalankan aktivitas usahanya

serta seberapa besar perkembangan yang dialami oleh perusahaan, yang

pada akhirnya akan diperoleh informasi mengenai kekuatan dan

kelemahan perusahaan. Oleh karena itu, analisis laporan keuangan perlu

diarahkan pada area-area rasio berikut:

a. Rasio Likuiditas

Suatu analisa yang mengukur kemampuan perusahaan untuk

memenuhi utang jangka pendeknya.

Rasio likuiditas terdiri atas beberapa rasio, yaitu :

1. Current Ratio, yaitu suatu rasio yang bertujuan untuk mengukur kemampuan perusahaan dalam membayar utang yang harus

segera dipenuhi dengan aktiva lancar.

Rumus:

...(5)

2. Cash Ratio, adalah rasio yang mengukur kemampuan perusahaan untuk membayar utang yang harus segera dipenuhi

dengan menggunakan kas yang tersedia dalam perusahaan dan

Rumus:

...(6)

3. Quick ( Acid Test ) Ratio, rasio untuk mengukur kemampuan perusahaan untuk membayar utang yang harus segera dipenuhi

dengan aktiva lancar yang lebih likuid.

Rumus:

...(7)

b. Rasio Leverage (Rasio Hutang)

1. Debt Ratio (Rasio Hutang) adalah rasio antara total hutang (total debt) dengan total asset (total assets). Rasio hutang mengukur berapa persen asset perusahaan yang dibelanjai dengan hutang.

Rumus:

...(8)

2. Total Debt to Equity Ratio (Rasio Total Hutang Terhadap Modal Sendiri) adalah perbandingan antara jumlah seluruh hutang baik

jangka pendek maupun jangka panjang dengan jumlah modal

sendiri perusahaan. Bila nilai rasio lebih besar dari satu, maka

kemampuan modal sendiri untuk menjamin hutang semakin

rendah demikian pula sebaliknya.

Rumus:

...(9)

c. Rasio Aktivitas

Suatu analisis yang mengukur efisiensi dan efektifitas pengelolaan

sumber daya yang dimiliki perusahaan.

Rasio aktivitas meliputi rasio-rasio :

1. Total Assets Turnover, rasio yang mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva, berputar dalam satu

periode tertentu atau kemampuan modal yang ditanam untuk

Rumus:

...(10)

2. Receivable Turnover, rasio yang mengukur kemampuan dana yang tertanam dalam piutang berputar pada periode tertentu.

Rumus:

...(11)

3. Average Collection Periode, adalah periode rata-rata yang diperlukan untuk mengumpulkan piutang.

Rumus:

...(12)

4. Inventory Turnover, adalah rasio yang mengukur kemampuan dana yang tertanam dalam persedian berputar pada suatu periode

tertentu.

Rumus:

...(13)

d. Rasio Profitabitabilitas

Suatu alat yang digunakan untuk mengukur kemampuan perusahaan

untuk memperoleh laba selama periode tertentu.

Rasio profitabilitas terdiri atas:

1. Gross Profit Margin, adalah mengukur ukuran persentase dari hasil sisa penjualan sesudah perusahaan membayar harga pokok

penjualan. Semakin tinggi rasio ini, semakin baik dan secara

relative semakin rendah haga pokok barang yang dijual dan

mengukur efisiensi pengendalian harga pokok atau biaya

produksinya, mengindikasikan kemampuan perusahaan untuk

berproduksi secara efisiensi.

Rumus:

2. Net Profit Margin, adalah rasio yang mengukur keuntungan neto per rupiah penjualan.

Rumus:

...(15)

3. Rate of Return on Investment ( ROI ), adalah rasio yang mengukur kemampuan modal yang diinvestasikan dalam keseluruhan aktiva

untuk menghasilkan keuntungan neto. Semakin tinggi rasio ini

menunjukkan kondisi perusahaan yang semakin baik. Rasio ini

sering disebut juga tingkat pengembalian aktiva (Rate of Return on Total Assets).

Rumus:

...(16)

4. Rate of Return on Net Worth, adalah rasio yang yang mengukur kemampuan modal sendiri untuk menghasilkan keuntungan.

Rumus:

...(17)

3.5.3 Analisis Regresi Jalur (Path Analyzes)

Analisis pengaruh BOR (Bed Occupancy Rate), ALOS (Average Length of Stay), TOI (Turn Over Interval), dan BTO (Bed Turn Over) terhadap Rasio Likuiditas, Rasio Hutang, Rasio Aktivitas, dan Rasio Profitabilitas dilakukan dengan menggunakan pendekatan

regresi jalur (Path Analyzes), yaitu analisis yang melihat hubungan kausalitas antara kejadian satu dengan yang lainnya. (Ferdinand, 2002).

Koefisien jalur dapat ditentukan melalui rumus berikut ini:

...(18)

.

PYx = Merupakan koefisien jalur dari variabel X terhadap variabel Y

bYx = Merupakan koefisien regresi dari variabel X terhadap variabel

Y

1. Uji Hipotesis

Uji distribusi t (Uji t), Uji T digunakan untuk menguji pengaruh

masing-masing variabel.

Kriteria pengambilan keputusan t penulisan dengan t tabel :

a. Jika t penulisan < t tabel, maka H0 diterima. Artinya variabel

bebas tidak berpengaruh secara signifikan terhadap variabel

terikat

b. Jika t penulisan > t tabel, maka H0 ditolak. Artinya variabel

bebas berpengaruh secara signifikan terhadap variabel terikat

2. Uji Tingkat Signifikansi

Kriteria pengambilan keputusan probabilitas ( signifikansi ) dengan α 0,05 :

1) jika probabilitas > α 0,05, maka Ho diterima. Artinya variabel

bebas tidak berpengaruh secara signifikan terhadap variabel

terikat.

2) jika probabilitas < α 0,05, maka Ho ditolak. Artinya variabel

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum RS Bogor Medical Center

1. Sejarah Umum RS Bogor Medical Center

Rumah Sakit Bogor Medical Center didirikan pada tanggal 2 Juni

2000 dengan Akta Notaris No.04 dari Notaris Hari Suprapti Suwarno, SH.

PT Bogor Medical Center pada awalnya didirikan oleh 14 dokter spesialis

yang berkeinginan untuk membangun rumah sakit termegah dan

terlengkap di Kota Bogor. Selain itu masih cukup besarnya kebutuhan

akan pelayanan kesehatan yang baik di Kota Bogor pun menjadi salah satu

pertimbangan berdirinya rumah sakit ini.

RS BMC sudah didukung dengan Sistem Informasi dan Teknologi

yang terintegrasi ke seluruh unit dan departemen yang diharapkan mampu

mewujudkan dua aspek pelayanan yang menjadi prinsip RS BMC yaitu,

Aspek Pelayanan Medis dan Aspek Pelayanan non Medis. Aspek

pelayanan medis yang dimaksud adalah menyelenggarakan pelayanan

medis yang komprehensif dan sesuai dengan standar operasional serta

dipantau langsung oleh Komite Medik RS BMC. Sedangkan aspek non

medis yang dimaksud adalah selalu terciptanya rasa aman dan nyaman

pasien yang dibangun melalui keramahan, kesigapan dan kebersihan.

2. Visi, Misi dan Tujuan RS Bogor Medical Center

a. Visi

Menjadi rumah sakit terbaik di Bogor yang memiliki keunggulan

pelayanan paripurna dan didukung oleh IPTEK kedokteran terkini,

serta SDM yang professional, ramah dan bersahabat.

b. Misi

1) Memberikan pelayanan kesehatan yang aman, nyaman dan

professional kepada masyarakat Kota Bogor dan sekitarnya serta

menjadi pusat rujukan.

3) Memberikan pelayanan kesehatan dengan standar mutu yang baik

dan senantiasa disesuaikan dengan perkembangan kemajuan

IPTEK kedokteran yang dinamis.

c. Falsafah

Profesionalisme dalam pelayanan, disiplin, jujur, tulus, peduli serta

saling menghargai dan kerjasama dalam kegiatan dengan

mengutamakan kepuasan pasien.

d. Tujuan

Berperan aktif dalam menunjang dan memberikan sarana pelayanan

kesehatan yang nyaman dan memadai kepada masyarakat kotamadya

dan kabupaten Bogor yang memerlukan fasilitas sesuai dengan

kemajuan dan kemampuan ekonominya.

e. Motto “We care your health” yang merupakan motto RS Bogor Medical Center bermakna, RS Bogor Medical Center akan selalu

memprioritaskan pasien dalam pelayanannya sehingga mutu rumah

sakit dapat dipertahankan dan dapat terpeliharanya sikap Sevice Excellent.

3. Profil RS Bogor Medical Center

RS Bogor Medical Center Berlokasi di tengah Kota Bogor tepatnya

di Jl. Pajajaran Indah V No. 97 Bogor. Lokasi yang dekat dengan akses

jalan tol dan jalan-jalan utama Kota Bogor memudahkan RS Bogor

Medical Center untuk dijangkau dengan kendaraaan pribadi maupun

umum. RS Bogor Medical Center juga dapat diakses melalui :

Website : www.bogormedicalcenter.com

Email : [email protected]

Telepon : (0251) 8307900

Fax : (0251) 8313987

4. Fasilitas Rumah Sakit Bogor Medical Center

a. Fasilitas Rawat Jalan

Terdapat berbagai fasilitas di Unit Rawat Jalan RS Bogor

Medical Center diantaranya poliklinik spesialis yang terdiri dari:

Kandungan, Jantung, Bedah Syaraf, Mata, Bedah Orthophedi, Kulit

dan Kecantikan, THT, Syaraf, Gigi, Bedah Mulut dan poliklinik

umum.

Selain itu, Unit Rawat Jalan di RS Bogor Medical Center

memiliki fasilitas penunjang lain yang sudah didukung oleh teknologi

canggih diantaranya: Diagnostik USG, Doppler Heart Tone, Cardio

Toco Graphy, Treadmill (Uji Letih Jantung), Elektrocardiografi

(EKG), Echocardiography (ECHO), SLIT Lamp, Audiometri adapun

alat terbaru di RS Bogor Medical Center yaitu EECP (Enhanced External Counter Pulsation)

b. Fasilitas Rawat Inap

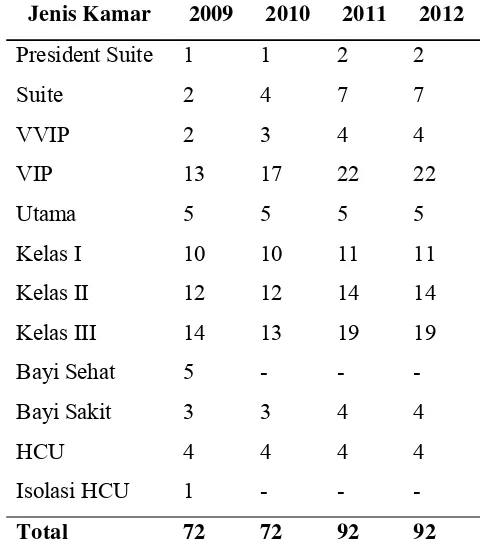

Unit Rawat Inap RS Bogor Medical Center memiliki banyak

pilihan fasilitas untuk ditawarkan, semuanya dibagi kedalam beberapa

kelas tanpa mengurangi kualitas pelayanan medis yang diberikan.

Tabel 2. Data Jumlah Tempat Tidur RS Bogor Medical Center Tahun 2009-2012

Jenis Kamar 2009 2010 2011 2012

President Suite 1 1 2 2

Suite 2 4 7 7

VVIP 2 3 4 4

VIP 13 17 22 22

Utama 5 5 5 5

Kelas I 10 10 11 11

Kelas II 12 12 14 14

Kelas III 14 13 19 19

Bayi Sehat 5 - - -

Bayi Sakit 3 3 4 4

HCU 4 4 4 4

Isolasi HCU 1 - - -

Total 72 72 92 92

c. Fasilitas Tindakan

1) Instalasi Gawat Darurat

2) Ruang Operasi (OK)

3) Kamar Bersalin (VK)

d. Pelayanan Penunjang Medis RS Bogor Medical Center

Selain adanya Pelayanan Medis suatu rumah sakit juga harus

dilengkapi dengan fasilitas penunjang medis guna membantu

berlangsungnya pelayanan medis yang baik kepada pasien. Beberapa

Fasilitas Penunjang Medis yang ada di RS Bogor Medical Center yaitu

Farmasi, Laboratorium, Radiologi, Fisioterapi, Unit Gizi, Ambulance.

e. Fasilitas Lain RS Bogor Medical Center

1) One Day Care (ODC) 2) Medical Check Up (MCU) 3) Catering Diet Sehat 4) Senam hamil

5) Senam Aerobik

f. Produk Unggulan RS Bogor Medical Center

1) Laparoscopy

Laparoskopi atau yang sering disebut bedah teropong adalah

proses operasi yang meggunakan diagnosa sebagai media untuk

memantau keadaan didalam organ yang dioperasi dengan cara

memasukan teropong kamera yang sudah tersambung ke dalam

diagnosa tersebut.

Laparoskopi memiliki beberapa keuntungan diantaranya luka bekas

operasi yang ditimbulkan lebih kecil sehingga mencegah kerusakan

jaringan otot selain itu rasa sakit yang ditimbulkan pasca operasi

pun sedikit berkurang. Hingga saat ini kasus yang dapat dilakukan

laparoskopi diantaranya Appendiksitis, Hernia dan Cholelithiasis.

2) USG 4 Dimensi

USG 4 Dimensi adalah inovasi terbaru dalam bidang

jelas bentuk hingga wajah bayi dan memeriksa apakah ada

kelainan atau tidak seperti misalnya terlilit tali pusar atau ari-ari

dibawah. Selain itu USG 4 dimensi juga mampu mendeteksi

denyut jantung dan melihat rongga jantung itu sendiri. USG 4

dimensi tidak menggunakan sinar radiasi melainkan menggunakan

gemlombang suara yang relatif aman dan dilakukan oleh tenaga

ahli di RS Bogor Medical Center.

3) Terapi EECP

EECP atau Enhanced External Counterpulsation berfungsi untuk memompa darah dari bagian bawah tubuh kembali ke pangkal

Aorta. Arus balik ini dapat meningkatkan aliran darah ke pembuluh

darah jantung kemudian bermuara di pangkal aorta hal ini dapat

membuka dan menambah pembuluh darah cabang sehingga

pemasukan darah dari otot ke jantung pun akan ikut meningkat.

Terapi EECP bermanfaat untuk meningkatkan aliran darah ke otak,

ginjal prostat, mata, telinga; meredakan angina; membantu jantung

membentuk natural bypass baru; Rehabilitasi stroke dan menghilangkan keletihan sesudah olahraga berat. EECP dilakukan

dengan cara meletakan 3-5 elektroda di dada pasien dalam keadaan

berbaring yang digunakan untuk merekam gelombang EKG pasien.

Setelah itu alat pengukur saturasi oksigen diletakan ditelunjuk

pasien di lanjutkan dengan meletakan 3-4 manset untuk mengukur

tekanan darah di daerah paha, betis dan bokong.

4) CT Scan

Computed Tomography Scan adalah teknologi diagnostic terbaru yang menggunakan komputer sebagai alat untuk melihat

rekonstruksi anggota tubuh yang telah ditembus oleh Sinar X. Alat

ini digunakan untuk mendiagnosa adanya kelainan organ atau

jaringan tubuh mulai dari rongga kepala, tulang servikal, rongga

dada dan bagian-bagian tubuh lain yang tidak dapat terlihat pada

hasil rontgen biasa karena CT Scan dapat membedakan kepadatan

menghasilkan perbedaan gambar yang baik dan posisi kelainan

organ pun dapat terlihat dengan tepat karena ditampilkan berupa

potongan-potongan tanpa tumpang tindih. Pemeriksaan CT Scan di

RS Bogor Medical Center dapat mendektesi berbagai penyakit

seperti kelainan organ pada hati, limpa, ginjal, pancreas, saluran

pencernaan dan lain-lain.

4.2. Perkembangan Kinerja Pelayanan RS Bogor Medical Center

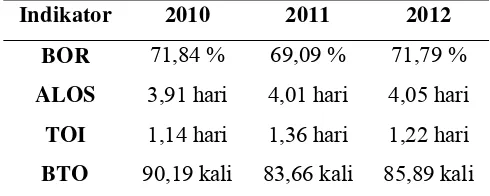

Indikator kinerja rumah sakit dilaksanakan secara swa-nilai (self assessment). Hasil penilaian ini dijadikan sebagai bahan rapat bulanan peningkatan mutu oleh Direksi Rumah Sakit dan Komite Medis. Berikut ini

adalah data yang diperoleh dari kinerja pelayanan rawat inap RS BMC

selama periode 2010-2012 :

Tabel 3. Kinerja pelayanan Rumah Sakit Bogor Medical Center Tahun 2010-2012

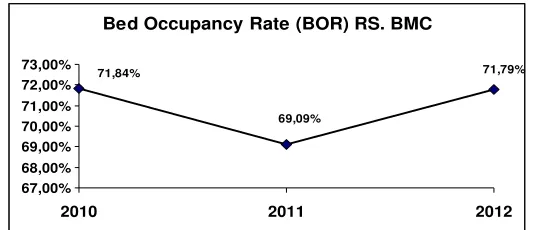

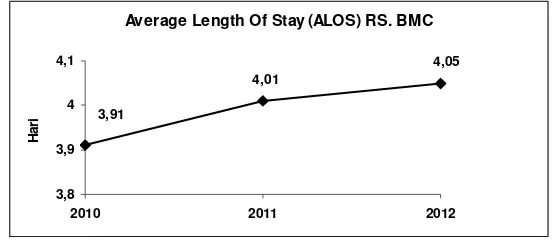

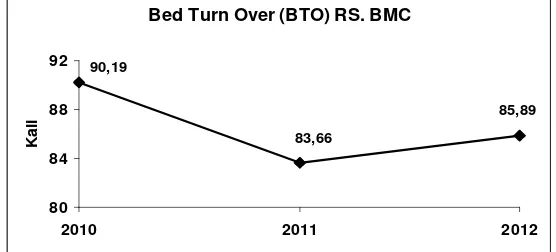

Indikator 2010 2011 2012

BOR 71,84 % 69,09 % 71,79 %

ALOS 3,91 hari 4,01 hari 4,05 hari

TOI 1,14 hari 1,36 hari 1,22 hari

BTO 90,19 kali 83,66 kali 85,89 kali

Sumber : Laporan Kegiatan RS BMC, Tahun 2010-2012

4.2.1 Rawat Inap

1. Bed Occupancy Rate (BOR)

Bed Occupancy Rate (BOR) atau Ratio Pemakaian Tempat Tidur ditetapkan di instalasi rawat inap dan menggambarkan

sampai seberapa jauh tempat tidur yang tersedia dimanfaatkan

untuk perawatan pasien. BOR sangat penting dalam pengambilan

keputusan perencanaan rumah sakit, oleh karena itu tidak jarang

rumah sakit terus berupaya meningkatkan kunjungan, dalam hal ini

pemanfaatan layanan rawat inap agar pendapatan juga mengalami

peningkatan. Jika BOR yang terlampau tinggi lebih dari 85 % maka

jumlah tempat tidur di rumah sakit tidak efisien sehingga rumah