Lampiran 11 : Daftar Riwayat Hidup

RIWAYAT HIDUP

Data Pribadi :

Nama : Siti Mauliani

NIM : 21114700

Program Studi : Akuntansi

Fakultas : Ekonomi S1

Tempat Tanggal Lahir : Sabang, 24 Oktober 1993

Agama : Islam

Jenis Kelamin : Perempuan

Gol. Darah : AB

Kewarganegaraan : Indonesia

Alamat : Jl. Hegarmanah Cikendi 100, Kel. Hegarmanah Kec. Cidadap Bandung - 40141

No. Telp/Hp : 0852 6067 9907

Riwayat Pendidikan :

TAHUN KETERANGAN

Lulus 1999 – 2005 SDN 5 Sabang

Lulus 2005 – 2008 SMP N 2 Sigli

Lulus 2008 – 2011 SMA N 1 Sigli

Lulus 2011 – 2014 LP3i Bussiness College Banda Aceh 2014 - Sekarang Terakreditasi A, Program Studi

IMPLEMENTASI SELF ASSESSMENT SYSTEM MELALUI PERENCANAAN PAJAK DAN PERILAKU

WAJIB PAJAK

(Survei Pada Kantor Pelayan Pajak Pratama Bandung Bojonagara)

THE IMPLEMENTATION OF SELF ASSESSMENT SYSTEM THROUGH TAX PLANNING AND TAXPAYERS BEHAVIOUR

(Survey On Tax Office Pratama Bandung Bojonagara)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Akuntansi

Oleh: SITI MAULIANI

21114700

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS KOMPUTER INDONESIA

KATA PENGANTAR

Puji dan syukur khadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya berupa tenaga, kesehatan dan segala sesuatu yang dianugerahkan-Nya dan tak lupa Shalawat serta salam kepada Rasulullah S.A.W sehingga penulis dapat menyelesaikan skripsi ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana pada Program Studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul yang akan di teliti adalah “IMPLEMENTASI SELF ASSESMENT SYSTEM MELALUI PERENCANAAN PAJAK DAN PERILAKU WAJIB PAJAK”.

Penulis melakukan survei pada wajib pajak orang pribadi di KPP Pratama Bojonagara.

Skripsi ini tidak lepas dari bimbingan, do’a dan dukungan dari berbagai pihak terutama kepada Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si selaku Dosen Pembimbing yang senantiasa meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga dalam menyusun skripsi ini sehingga penulis dapat menyelesaikannya dengan baik, dengan segala kerendahan hati penulispun ingin mengucapkan terima kasih kepada :

1. Dr. Ir. H. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia Bandung.

3. Dr. Siti Kurnia Rahayu, SE.,M.Si.,Ak.,CA., selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi, Universitas Komputer Indonesia Bandung. 4. Dr. Ely Suhayati, SE.,M.Si.,Ak., selaku dosen penguji I yang telah

meluangkan waktu dan kesempatan serta masukan buat penulis.

5. Ery Rahmat, SE., M.Ak., selaku dosen penguji II yang telah meluangkan waktu dan kesempatan serta masukan buat penulis.

6. Wati Aris Astuti, S.E.,M.Si.,Ak., selaku dosen wali yang membina saya selama di Universitas Komputer Indonesia.

7. Seluruh Dosen yang telah memberikan ilmu dan wawasannya secara ikhlas di Program Studi Akuntansi, Fakultas Ekonomi, Universitas Komputer Indonesia Bandung.

8. Seluruh staff serta karyawan pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara.

9. Ayah dan bunda tercinta yang tak berkeputusan mendo’akan disetiap sujudnya

dan yang tidak pernah lelah memberikan semangat untuk penyelesaikan skripsi ini.

10.Kakak dan adik-adik tercinta Siti Handayani, Siti Rahmayani, Siti Andriani yang selalu memotivasi demi suksesnya skripsi ini.

12.Untuk Rindayu Frastica, Gustia Ayu Andina, Dinda Noviani, Aida Siti Hamidah dan Yeni Fitri Adelina P yang tidak henti-hentinya memberikan nasihat dan semangat dalam penyusunan penelitian ini.

13.Untuk teman-teman yang tidak bisa penulis sebutkan satu-persatu, terima kasih banyak atas segala kebaikannya.

Akhir kata penulis, semoga skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Bandung, Agustus 2016 Penulis

Siti Mauliani

DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

MOTTO DAN PERSEMBAHAN

ABSTRACT ...i

ABSTRAK ...ii

KATA PENGANTAR ...iii

DAFTAR ISI ...vi

DAFTAR TABEL...x

DAFTAR GAMBAR ...xiii

BAB I PENDAHULUAN 1.1 Latar belakang ...1

1.2 Identifikasi Masalah ...6

1.3 Rumusan Masalah ...7

1.4 Maksud dan Tujuan Penelitian ...7

1.4.1 Maksud Penelitian ...7

1.4.2 Tujuan Penelitian...7

1.5 Kegunaan Penelitian ...7

1.5.2 Kegunaan Akademis ...8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 9

2.1.1 Self Assessment System ... 9

2.1.1.1 Ciri-ciri Self Assessment System ... 9

2.1.1.2 Kewajiban Wajib Pajak dalam Self Assessment System... 10

2.1.1.3 Prasyarat Self Assessment System ... 11

2.1.1.4 Hambatan Self Assessment System ... 11

2.1.1.5 Indikator Self Assessment System ... 12

2.1.2 Perencanaan Pajak ... 12

2.1.2.1 Langkah Pokok Strategi Perencanaan Pajak ... 13

2.1.2.2 Tujuan Perencanaan Pajak ... 13

2.1.2.3 Indikator Perencanaan Pajak ... 14

2.1.3 Perilaku Wajib Pajak ... 15

2.1.3.1 Indikator Perilaku Wajib Pajak ... 16

2.1.4 Hasil Penelitian Terdahulu ... 17

2.2. Kerangka Pikiran ...20

2.3 Hipotesis ...24

BAB IIIMETODOLOGI PENELITIAN 3.1 Metode Penelitian...25

3.2 Operasionalisasi Variabel...27

3.2 Sumber Data dan Teknik Pengumpulan Data ...31

3.3.1 Sumber Data ... 31

3.3.2 Teknik Pengumpulan Data ... 32

3.4 Populasi, Sampel dan Tempat serta waktu penelitian ...33

3.4.1 Populasi ... 34

3.4.2 Penarikan Sampel ... 34

3.4.3 Tempat dan Waktu Penelitian ... 35

3.5 Metode Pengumpulan Data ...36

3.5.1 Uji Validitas... 36

3.5.2 Uji Realibilitas ... 38

3.6 Rancangan Analisis Dan Pengujian Hipotesis ...38

3.6.1 Rancangan Analisis ... 38

3.6.2 Pengujian Hipotesis ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ...48

4.1.1 Karakter Responden ...48

4.1.2 Pengujian Kualitas Alat Ukur Penelitian ...50

4.1.2.2 Uji Reliabilitas ...52

4.1.3 Hasil Analisis Deskriptif ...53

4.1.3.1 Gambaran Mengenai Perencanaan Pajak KPP Pratama Bojonagara ...54

4.1.3.2 Gambaran Mengenai Perilaku Wajib Pajak di KPP Pratama Bojonagara ...59

4.1.3.3 Gambaran Mengenai Self Assessment System di KPP Pratama Bojonagara ...64

4.1.4 Hasil Analisis Verifikatif ...68

4.1.4.1 Uji Asumsi Klasik ...69

4.1.4.2 Persamaan Regresi Linear Berganda ...74

4.1.4.3 Analisis Koefisien Korelasi (R) ...75

4.1.4.4 Analisis Koefesien Determinasi (r2)...77

4.1.4.5 Pengujian Hipotesis secara Parsial (Uji t) ...79

4.2 Pembahasan ...81

4.2.1 Pengaruh Perencanaan Pajak Terhadap Self Asessment System pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara ...81

BAB V KESIMPULAN DAN SARAN

91

DAFTAR PUSTAKA

Anshari Ritonga. 2010. Ini Dia Alasan Masyarakat Tolak Bayar Pajak.

http://www.pajakonline.com/engine/artikel/print.php?lang=id&artid=7757 &print/, ( Diakses pada 20 April 2015).

Arikunto. 2010. Prosedur Penelitian. Jakarta: PT Asdi Mahasatyan.

Barker., et al. (2012). Multivariate data analysis. (7th edition). New Jersey : Pearson Education Inc.

Erly Suandy. 2011. Perencanaan Pajak Edisi 3. Jakarta : Salemba Empat.

Gunadi. 2011. Akuntansi Perpajakan Edisi Revisi 2011. Jakarta : Grasindo.

Hatipah Haroen Al Rasjid. 2013. Pengetahuan Mengenai Pajak Belom Optimal.

Diakses dari : http: // pikiran rakyat

online.com/read/2013/10/22/252356/209399/1/pengetahuan mengenai pajak belum optimal.

Haula Rosdiana dan Edi Slamet Irianto. 2012. Pengantar Ilmu Pajak : Kebijakan dan Implementasi di Indonesia. Jakarta : PT Raja Grafindo Persada.

Irwansyah Lubis, DKK. 2010. Review Pajak. Jakarta : Salemba Empat.

Istijanto. 2012. Aplikasi Praktis Riset Pemasaran, Jakarta: Gramedia Pustaka Utama.

Keputusan Menteri Keuangan No. 544/KMK. 04/2000 tentang Kriteria Wajib Pajak yang Dapat Diberikan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Mardiasmo. 2011. Perpajakan (Edisi Revisi Tahun 2011). Yogyakarta : Andi.

Mohammda Zain. 2012. Perpajakan: Teori & Kasus, Buku Satu. Jakarta: Salemba Empat.

Peraturan Menteri Keuangan No. 132/PMK.01/2006Tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak.

92

Singgih Santoso, 2012. Aplikasi Analisis Multivarite dengan Program SPSS Edisi 3.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia Konsep & Aspek Formal. 137. Yogyakarta : Graha Ilmu.

Siti Kurnia Rahayu dan Ely Suhayati. 2011. Perpajakan. Yogyakarta : Graha Ilmu.

Sony Devano dan Siti Kurnia Rahayu. 2010. Perpajakan Konsep, Teori dan Isu. Jakarta : Kencana.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta.

Sugiyono. 2011. Metode penelitian pendidikan. Bandung: Alfabeta.

Sugiyono. 2012. Memahami Penelitian Kualitatif .Bandung : Alfabeta.

Sugiyono. 2014. Metode Penelitian Bisnis, Bandung: Alfabeta.

Undang- Undang Republik Indonesia Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan. 2001. Jakarta: Diperbanyak oleh PT Emas Angka Jaya.

Umi Narimawati. 2008. Penulisan Karya Ilmiah: Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Genesis.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Bekasi : Genesis.

Waluyo. 2010 .Akuntansi Pajak. Jakarta: Salemba Empat.

Website:

www.tribunnews.com/

www.pajak.go.id/

www.pikiranrakyat.com/

www.liputan6.com//

9 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Self Assessment System

Self Assessment System adalah suatu sistem perpajakan yang memberi kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya (Siti Kurnia Rahayu, 2010:101).

Self assessment system adalah sistem menghitung atau menetapkan besarnya pajak yang terutang bagi wajib pajak (Irwansyah Lubis, 2010:131).

Dalam melakukan pemungutan pajak, Indonesia menganut yaitu self assessment system. Self Assessment System merupakan sistem pemungutan pajak yang di beri wewenang wajib pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku (Christian Natan, 2011). Dari definisi diatas dapat disimpulkan bahwa self assessment system itu adalah pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar.

2.1.1.1 Ciri-ciri Self Assessment System

Ciri-ciri Self Assessment System adalah : 1. Adanya kepastian hukum

10

5. Perhitungan pajak dilakukan oleh wajib pajak (Siti Kurnia Rahayu, 2010).

2.1.1.2 Kewajiban Wajib Pajak dalam Self Assessment System

Kewajiban wajib pajak dalam self assessment system adalah : 1. Mendaftarkan Diri ke Kantor Pelayanan Pajak

Wajib pajak mempunyai kewajiban mendaftarkan ke kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan Potensi perpajakan (KP4) yang wilayahnya meliputi tempat tinggal atau kedudukan wajib pajak, dan dapat melalui e-register (media ekektronik online) untuk diberikan Nomor Pokok Wajib Pajak (NPWP).

2. Menghitung Pajak oleh Wajib Pajak

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan tarif pajak dengan pengenaan pajaknya. Sedangkan, memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak prepayment).

3. Membayar Pajak Dilakukan Sendiri oleh Wajib Pajak a. Membayar Pajak

1) Membayar sendiri pajak yang terutang: angsuran PPh pasal 25 tiap bulan, pelunasan PPh pasal 29 pada akhir tahun.

2) Melalui pemotongan dan pemungutan pihal lain (PPh Pasal 4 (2), PPh Pasal 15, PPh Pasal 21, 22, 23 dan 26). Pihak lain di sini berupa pemungutan PPN oleh pihak penjual atau oleh pihak yang ditunjuk pemerintah.

3) Pembayaran pajak-pajak lainnya; PBB, BPHTB, bea materai. b. Pelaksanaan Pembayaran Pajak

Pembayaran pajak dapat dilakukan di bank-bank pemerintah maupun swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP) yang dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain melalui pembayaran pajak secara elektronik (e-payment). c. Pemotongan dan Pemungutan

Jenis pemotongan/pemungutan adalah PPh Pasal 21, 22, 23, 26, PPh final pasal 4 (2),, PPh Pasal 15, dan PPN dan PPnBM merupakan pajak. Untuk PPh dikreditkan pada akhir tahun, sedangkan PPN dikreditkan pada masa diberlakukannya pemungutan dengan mekanisme pajak keluar dan pajak masukan.

4. Pelaporan Dilakukan Oleh Waijb Pajak

11

mekanisme pemotongan dan pemungutan yang dilakukan oleh pihak ketiga, melaporkan harta dan kewajiban, dan pembayaran dari pemotong atau pemungut tentang pemotongan dan pemungutan pajak yang telah dilakukan (Siti Kurnia Rahayu, 2010:103).

2.1.1.3 Prasyarat Self Assessment System

Dalam rangka melaksanakan self assessment system diperlukan beberapa prasyarat yang harus dipenuhi untuk menunjang keberhasilan dari pelaksanaan yaitu :

1. Kesadaran Wajib Pajak (Tax Consciousness)

Kesadaran Wajib Pajak artinya Wajib Pajak mau dengan sendirinya melakukan kewajiban perpajakannya seperti mendaftarkan diri, menghitung, membayar, dan melaporkan jumlah pajak terutangnya. 2. Kejujuran Wajib Pajak

Kejujuran Wajib Pajak artinya Wajib Pajak melakukan kewajibannya dengan sebenar-benarnya tanpa adanya manipulasi, hal ini dibutuhkan di dalam sistem ini karena fiskus memberikan kepercayaan kepada Wajib Pajak untuk menghitung, menyetor, dan melaporkan sendiri jumlah pajak yang terutang.

3. Kemauan membayar pajak dari Wajib Pajak (Tax Mindedness)

Tax Mindedness artinya Wajib Pajak selain memiliki kesadaran akan kewajiban perpajakannya, namun juga dalam dirinya memiliki hasrat dan keinginan yang tinggi dalam membayar pajak terutangnya.

4. Kedisiplinan Wajib Pajak (Tax Discipline)

Kedisiplinan Wajib Pajak artinya Wajib Pajak dalam melakukan kewajiban perpajakannya dilakukan dengan dengan tepat waktu sesuai dengan ketentuan dan peraturan yang berlaku (Erly Suandy, 2011:95). 2.1.1.4 Hambatan Pelaksanaan Self Assessment System

Hambatan terhadap pelaksanaan self assessment system dikelompokkan menjadi dua, yaitu perlawanan pasif dan perlawanan aktif.

1. Perlawanan pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain:

a. Perkembangan intelektual dan moral masyarakat,

12

2. Perlawanan aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara langsung ditujukan kepada fiskus dengan tujuan untuk menghindari pajak. Bentuknya antara lain :

a. Tax Avoidance, usaha meringankan beban pajak dengan tidak melanggar Undang-undang,

b. Tax Evasion, usaha meringankan beban pajak dengan cara melanggar Undang-undang / menggelapkan pajak (Waluyo, 2010:56).

2.1.1.5 Indikator Self Assessment System

Indikator Self Assessment System sama dengan kewajiban pajak yaitu : 1. Menghitung pajak oleh wajib pajak

2. Membayar pajak dilakukan sendiri oleh wajib pajak

3. Pelaporan dilakukan oleh wajib pajak (Siti Kurnia Rahayu, 2010:103). 2.1.2 Perencanaan Pajak

Perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan (Erly Suandy, 2010:6).

Perencanaan pajak adalah merupakan tindakan penstrukturan yang terkait dengan konsekuensi potensi pajaknya, yang tekanannya kepada pengedalian setiap transaksi yang ada konsekuensi pajaknya (Mohamad Zain, 2011:67).

Perencanaan pajak merupakan tindakan penyusunan yang terkait dengan konsekuensi potensi pajak. Hal ini ditekankan kepada pengendalian setiap transaksi yang memiliki konsekuensi pajak (Prabowo, 2012:284).

13

dengan tidak melanggar perundang-undangan yang berlaku, agar pajak yang dibayar tidak lebih dari jumlah yang seharusnya.

2.1.2.1 Langkah-Langkah Pokok Strategi Perencanaan Pajak

Langkah-langkah dalam penyusunan perencanaan pajak yang merupakan komponen sistem manajemen pajak adalah :

a. Menetapkan sasaran atau tujuan manajemen pajak.

b. Situasi sekarang dan identifikasi pendukung dan penghambat tujuan. c. Pengembangan rencana atau perangkat sebagai tindakan untuk mencapai

tujuan (Mohamad Zain, 2011:70-71). 2.1.2.2 Tujuan perencanaan pajak (tax planning)

Secara lebih khusus tujuan perencanaan pajak ditujukan untuk memenuhi hal-hal sebagai berikut :

a. Menghilangkan/menghapus pajak sama sekali.

b. Menghilangkan/menghapus pajak dalam tahun berjalan. c. Menunda pengakuan penghasilan.

d. Mengubah penghasilan rutin berbentuk capital gain.

e. Memperluas bisnis atau melakukan ekspansi usaha dengan membentuk badan usaha baru.

f. Menghindari pengenaan pajak ganda.

g. Menghindari bentuk penghasilan yang bersifat rutin atau teratur, memperbanyak atau mempercepat pengurangan pajak (Yenni Mangoting, 2012:43).

Pada umumnya dalam melakukan penghematan pajak tersebut, Wajib Pajak dapat menjalankan dalam bentuk :

1.Substantive tax planning, yang terdiri atas:

a. Memindahkan subjek pajak (transfer of tax subject) ke negara negara yang dikategorikan sebagai tax haven atau negara yang memberikan perlakuan pajak khusus (keringanan pajak) atas suatu jenis penghasilan.

14

c. Memindahkan subjek pajak dan objek pajak (transfer of tax subject and of tax object) ke negara-negara yang dikategorikan sebagai tax haven atau negara yang memberikan perlakuan pajak khusus (keringanan pajak) atas suatu jenispenghasilan.

2. Formal tax planning

Melakukan penghindaran pajak dengan cara tetap mempertahankan substansi ekonomi dari suatu transaksi dengan cara memilih berbagai bentuk formal jenis transaksi yang memberikan beban pajak yang paling rendah. Sebelum perencanaan pajak dilakukan, tentunya ada beberapa hal yang memotivasi wajib pajak dalam melaksanakan perencanaan pajak (Darussalam, 2011).

2.1.2.3 Indikator Perencanaan Pajak

Adapun tahap-tahap dalam membuat perencanaan pajak adalah sebagai berikut :

1. Menganalisis informasi yang ada (Analyzing The Existing Data Base) Hal ini hanya bisa dilakukan dengan mempertimbangkan masing-masing elemen dari pajak, baik secara sendiri-sendiri maupun secara total pajak yang harus dapat dirumuskan sebagai perencanaan pajak yang efisien. Penting juga untuk memperhitungkan kemungkinan besarnya penghasilan dari suatu proyek dan pengeluaran-pengeluaran lain di luar pajak yang mungkin terjadi.

2. Mambuat satu atau lebih model kemungkinan jumlah pajak (Designing One or More Possible Tax Plans)

3. Mengevaluasi perencanaan pajak (Evaluating Tax Plans)

Perencanaan pajak sebagai suatu perencanaan yang merupakan bagian kecil dari seluruh perencanaan strategis perusahaan, oleh karena itu perlu dilakukan evaluasi untuk melihat sejauh mana hasil pelaksanaan suatu perencanaan pajak terhadap beban pajak, perbedaan laba kotor, dan pengeluaran selain pajak atas berbagai alternative perencanaan. 4. Mencari kelemahan dan memperbaiki kembali rencana pajak

(debugging the tax plans)

15

dan berapa laba potensial jika berhasil maupun kerugian potensial jika terjadi kegagalan.

5. Memutakhirkan rencana pajak (Updating The Tax Plans)

Pemutakhiran dari suatu rencana adalah konsekuensi yang perlu dilakukan sebagaimana dilakukan oleh masyarakat yang dinamis. Dengan memberikan perhatian terhadap perkembangan yang akan datang maupun situasi yang terjadi saat ini (Erly Suandy, 2011:13-24). Implementasi aspek formal dari perencanaan pajak (tax planning) adalah : 1. Menyelenggarakan Pembukuan atau pencatatan

Wajib pajak badan yang haruslah melakukan pembukuan atau pencatata atas semua transaksi yang dilakukan oleh perusahaannya. Pembukuan haruslah dilaksanakan secara taat asas dengan memperhatikan syarat pencatatan, tata cara pembukuan catatan dan tata cara penggunaan norma perhitungan.

2. Membayar Pajak

Wajib Pajak badan harus membayar pajak sesuai dengan jumlah pajak terutang yang harus mereka bayarkan terhadap Negara. Tetapi karena wajib pajak badan melakukan perencanaan pajak, maka mereka dapat meminimalisasi beban pajak terutangnya tetapi dengan cara yang legal dan tidak melanggar undang-undang perpajakan yang berlaku.

3. Menyampaikan Surat Pemberitahuan

Wajib pajak badan harus menyampaikan surat pemberitahuan pembayaran pajaknya, penyampaiannnya dapat langsung ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak, wajib pajak akan diberikan tanda terima SPT sebagai bukti atas pembayaran pajak terutang yang harus dibayarkan kepada Negara (Erly Suandy, 2011:8). 2.1.3 Perilaku Wajib Pajak

16

pemahaman yang baik tentang peraturan perpajakan yang berlaku dalam rangka memenuhi kewajiban perpajakan tersebut.

Perilaku wajib pajak adalah tindakan atau aktivitas dari wajib pajak itu sendiri yang mempunyai bentangan yang sangat luas baik yang diamati langsung, maupun yang tidak dapat diamati oleh pihak luar (Notoatmodjo, 2013:154).

Perilaku wajib pajak adalah karakteristik wajib pajak yang dicerminkan oleh budaya, sosial dan ekonomi yang tergambar dalam tingkat pengetahuan mereka dalam membayar pajak (Siti Kurnia Rahayu, 2010:141).

Perilaku wajib pajak adalah tingkah laku wajib pajak yang memasukkan dan melaporkan pada waktunya informasi yang diperlukan,mengisi secara sesuai dan benar jumlah pajak yang terutang, dan membayar pajak pada waktunya tanpa ada tindakan pemaksaan (Kautsar Riza Salman, 2011). Berdasarkan definisi diatas perilaku wajib pajak dapat dikatakan suatu karakteristik wajib pajak yang memasukkan dan melaporkan pada waktunya informasi yang diperlukan tanpa ada tindakan pemaksaan yang dicerminkan oleh budaya, sosial dan ekonomi yang tergambar dalam tingkat kesadaran mereka dalam membayar pajak.

2.1.3.1 Indikator Perilaku Wajib Pajak

Adapun indikator perilaku wajib pajak adalah :

1. Pengetahuan mengenai perubahan peraturan perpajakan 2. Pengetahuan mengenai tarif pajak yang berlaku

17

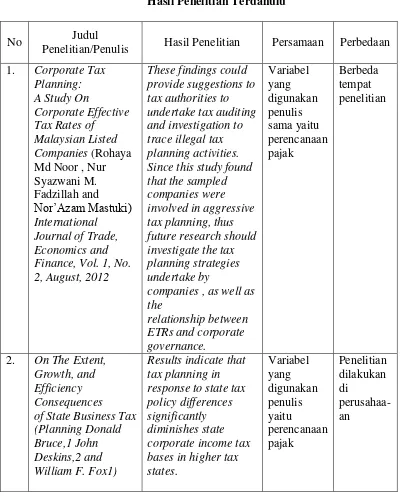

2.1.4 Hasil Penelitian Terdahulu

[image:24.595.113.514.244.740.2]Secara keseluruhan ada yang menjadi pilihan peneliti yang dianggap cukup relevan untuk diajukan sebagai rujukan bagi penulisan penelitian ini. Adapun penelitian terdahulu tersebut, dapat dilihat pada tabel dibawah ini :

Tabel 2.1

Hasil Penelitian Terdahulu

No Judul

Penelitian/Penulis Hasil Penelitian Persamaan Perbedaan 1. Corporate Tax

Planning: A Study On

Corporate Effective Tax Rates of Malaysian Listed Companies (Rohaya Md Noor , Nur Syazwani M. Fadzillah and Nor’Azam Mastuki) International Journal of Trade, Economics and Finance, Vol. 1, No. 2, August, 2012

These findings could provide suggestions to tax authorities to undertake tax auditing and investigation to trace illegal tax planning activities. Since this study found that the sampled companies were involved in aggressive tax planning, thus future research should investigate the tax planning strategies undertake by

companies , as well as the

relationship between ETRs and corporate governance. Variabel yang digunakan penulis sama yaitu perencanaan pajak Berbeda tempat penelitian

2. On The Extent, Growth, and Efficiency Consequences of State Business Tax (Planning Donald Bruce,1 John Deskins,2 and William F. Fox1)

18

3. Penerapan Self assessment dalam sistem perpajakan nasional (Majalah ilmiah hukum gappa No.13/tahun

XI/Januari-Maret 2009 H.Bohari : 2013)

Penerapan Self assessment yang memberikan

kepercayaan kepada wajib pajak untuk menghitung sendiri pajaknya yang bertolak dari asumsi bahwa wajib pajak jujur, dapat dipercaya dan mampu menghitung sendiri jumlah pajak yang terhitung. Faktor yang mendukung Self assessment adalah pemahaman masyarakat Mengguna-kan variabel dependen yang sama, yaitu self assessment system Perbeda-an Respon-den

4. Peranan Perencanaan Pajak Dalam

Menunjang Efektivitas

Pembayaran Pajak Penghasilan (Studi Kasus Pada Perum Regional IV Bandung)

Yuli Pudji Astusi : 2013

Perencanaan pajak yang dilakukan dengan baik

mempunyai peranan yang sangat besar dalam menunjang efektifitas pembayaran pajak penghasilan yaitu sebesar73,44% dan sisanya sebesar 26,56% dipengaruhi oleh faktor lain diantaranya adalah pemahaman wajib pajak melakukan perencanaan pajak sesuai dengan tahap-tahap yang berlaku. Selain itu,

perencanaan pajak mempunyai hubungan yang kuat atau tinggi dengan efektifitas pembayaran pajak penghasilan yaitu sebesar 0,857. Variabel yang digunakan penulis yaitu perencanaan pajak Berbeda tempat penelitian.

5. A Study on Self Assesment Tax System Awareness in Malaysia

19

(Choong Kwai Fatt and Edward Wong Sek Khin :2011)

memahami sistem baru dan untuk memenuhi aspek administrasi pajak untuk perhitungan, pembayaran pajak, pembukuan dan catatan. Studi inin memberikan wawasan penting bahwa pajak Malaysia pembuat kebijakan dan harusanya IRBM serius

mempertimbangkan Surat Ketetapan Pajak, untuk mencapai efisiensi pajak kepatuhan administrasi, khususnya pada kesadaran pembayar pajak dan jasa kebutuhan memiliki beberapa implikasi bagi para perencanaan pajak dan kebijakan pajak.

Assesment System

6. Self Assesment System Implementas & Kendalanya John Hutagaol, Jurnal Perpajakan Indonesia, Volume 4, No 4, Januari 2013)

Dalam Self Assesment System, peran serta masyarakat wajib pajak di dalam

20

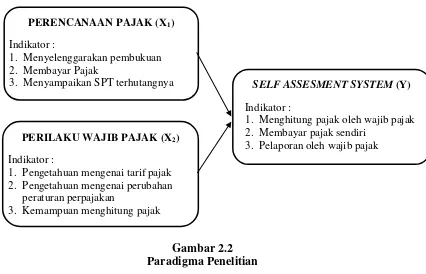

2.2 Kerangka Pemikiran

Suatu negara umumnya bertujuan untuk mensejahterakan rakyatnya, salah satu cara yang dilakukan pemerintah Indonesia untuk mencapai tujuan tersebut adalah dengan melakukan permbangunan di berbagai sektor kehidupan dan sumber utama dari pembangunan tersebut dari sektor pajak, maka sektor pajak sangat berperan penting dalam kelangsungan perekonomian bangsa. Jadi butuh partisipasi masyarakat dalam membayar pajak dan juga harus patuh terhadap aturan-aturan yang sudah ditentukan oleh undang-undang perpajakan.

Bahwa dalam melakukan proses perpajakan butuh adanya suatu perencanaan dalam meminimalkan beban pajak itu sendiri tanpa melanggar undang-undang perpajakan yang berlaku itu sendiri.

Pemerintah telah melakukan reformasi Undang-Undang Nomor 36 Tahun 2008 tentang perubahan keempat atas Undang-Undang No.17 tahun 2000 tentang pajak penghasilan, sebagai upaya memberikan keadilan, kemudahan/efisiensi administrasi dan produktivitas bagi penerimaan negara, disamping penerapan self assessment system yang baik.

21

penelitian sebelumnya yang telah dilakukan oleh Ari Brasmasto (2012) yang berjudul pengaruh kepatuhan wajib pajak dan kualitas informasi akuntansi keuangan terhadap efektivitas sistem self assesment.

Dalam pajak, sistem pencatatan lebih dikenal dengan nama pembukuan. Pembukuan yang dimaksud seperti pembukuan yang disusun secara rapi dan teratur dapat menghasilkan informasi mengenai pajak yang terutang atas jumlah seluruh objek pajak yang diterima, diperoleh, diserahkan dan silakukan selama masa pajak (bulanan / tahunan) tertentu yang dapat memudahkan wajib pajak untuk melaksanakan hak dan kewajiban perpajakannya antara lain mempermudah wajib pajak dalam pengisian Surat Pemberitahuan (SPT) masa dan tahunan, mempermudah perhitungan besarnya penghasilan kena pajak (PKP) (Siti Kurnia Rahayu, 2010).

Dalam melakukan strategi perencanaan pajak maka akan meminimalkan beban pajak sehingga akan meningkatkan self assessment system dikarenakan beban pajak bisa diminimalkan tanpa melanggar ketentuan undang-undang perpajakan sehingga penerimaan bagi negara akan semakin meningkat. Pentingnya aspek perencanaan perpajakan bagi wajib pajak ini sangat mempengaruhi perilaku wajib pajak terhadap sistem perpajakan yang adil. Dengan kualitas perilaku yang semakin baik akan memberikan sikap memenuhi kewajiban dengan benar melalui adanya sistem perpajakan suatu negara yang dianggap adil.

22

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang- undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Selain itu, peraturan perpajakan yang baru tersebut bagi wajib pajak bisa menjadi kompleks dalam memahami peraturan perpajakan. Komplesitas meningkatkan ketidakpastian bagi pembayar pajak dalam peraturan yang berkorelasi positif dengan semakin tinggi kompleksitas peraturan perpajakan.

Berdasarkan uraian diatas, berikut penulisan sajikan paradigma penelitian dalam gambar 2.1 :

[image:29.595.109.535.358.632.2]

Gambar 2.2 Paradigma Penelitian

2.2.1 Keterkaitan Perencanaan Pajak Terhadap Self Assessment System

Kewajiban pajak bermula dari implementasi undang-undang perpajakan. Oleh karena itu, ketidak patuhan terhadap undang-undang dapat dikenakan sanksi, baik sanksi administrasi maupun sanksi pidana. Sanksi administrasi maupun pidana merupakan pemborosan sumber daya sehingga perlu dihindari melalui suatu perencanaan pajak yang baik untuk dapat menyusun perencanaan pemenuhan kewajiban perpajakan yang baik diperlukan

PERENCANAAN PAJAK (X1)

Indikator :

1. Menyelenggarakan pembukuan 2. Membayar Pajak

3. Menyampaikan SPT terhutangnya

PERILAKU WAJIB PAJAK (X2)

Indikator :

1. Pengetahuan mengenai tarif pajak 2. Pengetahuan mengenai perubahan

peraturan perpajakan

3. Kemampuan menghitung pajak

SELF ASSESMENT SYSTEM (Y)

Indikator :

1. Menghitung pajak oleh wajib pajak 2. Membayar pajak sendiri

23

pemahaman terhadap peraturan perpajakan. Selanjutnya selaras dengan material substantif perlu untuk dimengerti dan dipahami untuk dapat menghindari sanksi administrasi maupun pidana (Erly Suandy, 2011:8). Secara garis besar perencanaan pajak (tax planning) adalah :

Proses mengorganisasi usaha wajib pajak atau kelompok wajib pajak sedemikian rupa sehingga pajaknya, baik pajak penghasilan maupun pajakpajak lainya, berada dalam posisi yang minimal, sepanjang hal ini dimungkinkan baik ketentuan peraturan perundang-undangan perpajakan maupun secara komersial (Mohammad Zain, 2011:43).

2.2.2 Keterkaitan Perilaku Wajib Pajak Terhadap Self Assessment System

Self assessment system membawa misi dan konsekuensi perubahan sikap (kesadaran) warga masyarakat untuk membayar pajak secara sukarela (Harahap, 2010:141).

Sedangkan berdasarkan penelitian :

“The findings revealed that the introductionof self assessment had a positive influence on compliance behaviour. In particular, acquiring tax knowledge had significant effects on compliance behaviour. Taxpayers were found to be sensitive to tax audit and penalty. While financial constraints were found to have a more direct and stronger influence on the compliance behaviour of self-employed taxpayers, attitudes towards paying tax appeared to only affect salary and wage earner taxpayers” (Mohd Rizal Palil, 2010).

2.3 Hipotesis

24

Berdasarkan kerangka pemikiran di atas, maka penulis mencoba merumuskan (hipotesis) yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

IMPLEMENTASI SELF ASSESSMENT SYSTEM MELALUI PERENCANAAN PAJAK DAN PERILAKU WAJIB PAJAK (Survei Pada Kantor Pelayan Pajak Pratama Bandung Bojonagara)

THE IMPLEMENTATION OF SELF ASSESSMENT SYSTEM THROUGH TAX PLANNING AND TAXPAYERS BEHAVIOUR

(Survey On Tax Office Pratama Bandung Bojonagara)

SITI MAULIANI 21114700

PROGRAM STUDI AKUNANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

The increasing number of problems in tax planning is illegal and violate applicable legislation and policies on taxation which has been issued by the government are not implemented properly by the taxpayer so that tax collection is based on self assessment system is not going well also can’t increase state revenues, especially in the tax sector and behavioral taxpayers problems in terms of the delivery of the tax system that implements a self assessment system is a very important issue, especially in Indonesia. Because in Indonesia has embraced the system of self assessment system.

In this study the method used descriptive methods and verification methods with a sample of 100 individual taxpayers registered in KPP Pratama Bandung Bojonagara. This method used to determine the variabel picture of the implementation of self assessment system through tax planning and behavioral taxpayers. Technique of analysis data used multiple linear regression.

The results indicate tax planning is influence to self assessment system with a stronger positive correlation. Other than that, behavioral taxpayers is also influence to self assessment system with a stronger positive correlation. From those two variables, tax planning gives a bigger direct influence.

Keywords : The Implementation of Self Assessment System, Tax Planning, Behavioral Taxpayer.

PENDAHULUAN

Permasalahan perpajakan sampai saat ini masih sama, banyak masyarakat yang menolak membayar

mencerminkan ketentuan dalam undang-undang (Anshari Ritonga, 2010). Pelaksanaan pemungutan pajak suatu negara memerlukan suatu sistem yang telah disetujui masyarakat melalui perwakilannya di dewan perwakilan, dengan menghasilkan suatu peraturan perundang-undangan yang menjadi dasar pelaksanaan perpajakan bagi wajib pajak maupun bagi fiskus, sistem pemungutan yang berlaku yaitu self assesment system, dimana segala pemenuhan kewajiban perpajakan dilakukan sepenuhnya oleh wajib pajak karena fiskus hanya melakukan pengawasan melalui prosedur pemeriksaan (Siti Kurnia Rahayu, 2010:137).

Dalam self assesment system wajib pajak untuk melaksanakan hak dan kewajiban perpajakan yaitu mendaftarkan diri ke kantor pajak, menghitung sendiri jumlah pajak yang terutang, menyetor pajak ke bank persepsi/kantor pos, melaporkan penyetoran kepada DJP, menetapkan sendiri jumlah pajak melalui pengisian SPT dengan baik dan benar (Siti Kurnia Rahayu, 2010).

Masih banyaknya wajib pajak yang enggan untuk melaksanakan kewajiban membayar pajak, ini bisa terlihat dari sangat kecilnya jumlah mereka yang memiliki NPWP dan mereka yang melaporkan SPT tahunannya dan masih banyak wajib pajak yang belum mampu menghitung sendiri pajak terutangnya karena cenderung wajib pajak mngalami kesulitan dalam perhitungan pajak terutangnya (Budi, 2012).

Menurut Feny salah satu pegawai pada KPP Pratama Bojonagara Bandung, fenomena mengenai self assessment system di

Indonesia masih banyak menimbulkan masalah, salah satu fenomena yang terjadi yaitu kesulitan menghitung pajak, merupakan salah satu yang sering dikeluhkan masyarakat bila berhubungan dengan kantor pajak. Bukan hanya wajib pajak badan, wajib pajak orang pribadi juga mengalami hal yang sama (Feny, 2012).

Tax Planning atau perencanaan pajak bisa dilakukanya secara legal (tax avoidance) maupun ilegal (tax evasion). Hampir semua orang baik di negara yang sudah maju maupun yang belum berkembang, baik secara pribadi maupun kelompok (badan) berusaha untuk mengatur jumlah pajak yang harus dibayar. Jangankan wajib pajak, pihak fiskus pajakpun mengetahui dan menyadari ada suatu kecenderungan dari wajib pajak pribadi, terutama badan untuk meminimalkan jumlah pajak yang harus dibayar (Yenni Mangoting, 2014:45).

Tujuan penelitian ini adalah untuk mengetahui besarnya implementasi self assessment system melalui perencanaan pajak dan untuk mengetahui besarnya implementasi self assessment system melalui perilaku wajib pajak.

Berdasarkan teori dan rumusan masalah di atas, dapat ditarik hipotesis sebagai berikut : H1: Self Assessment System di

pengaruhi oleh Perencanaan Pajak.

H2: Self Assessment System di pengaruhi oleh Perilaku Wajib Pajak.

METODE PENELITIAN

Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang terdaftar pada KPP Pratama Bandung Bojonagara yaitu sebanyak 62.246 Wajib Pajak Orang Pribadi dengan sempel yang diambil sebanyak 100 orang wajib pajak orang pribadi pada KPP Pratama Bandung Bojonagara.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antar variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Dalam penelitian ini penulis menggunakan metode penelitian analisis deskriptif dan verifikatif, yaitu suatu bentuk penelitian yang dilakukan berdasarkan data yang dikumpulkan selama penelitian, dan memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dan disertai analisis sekaligus diinterprestasikan berdasarkan teori-teori dan literatur-literatur yang berhubungan dengan implementasi self assesment system melalui perencanaan pajak dan perilaku wajib pajak.

Penelitian ini dimaksudkan untuk memberikan penjelasan untuk

mengetahui sifat serta hubungan yang lebih mendalam antara dua variabel dengan cara mengamati aspek-aspek tertentu secara lebih spesifik untuk memperoleh data yang sesuai dengan masalah yang ada pada tujuan penelitian, dimana data tersebut diolah, dianalisis, dan diproses lebih lanjut dengan dasar teori yang telah dipelajari sehingga data tersebut dapat ditarik sebuah kesimpulan.

Penelitian untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh dua variabel bebas (variabel independen) yaitu Perencanaan Pajak (X1) dan Perilaku Wajib Pajak (X2)

dengan variabel terikat (variabel dependen) yaitu self assesment system (Y).

HASIL PENELITIAN DAN PEMBAHASAN

Uji Validitas dan Reliabilitas Uji validitas dimaksudkan untuk mengukur valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan sahih atau valid jika pernyataan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut serta memiliki nilai koefisien validitas yang lebih besar dari nilai kritis yang ditentukan yakni sebesar 0,30 dengan metode Pearson Product Moment.

Pengujian reliabilitas ini dimaksudkan untuk menguji tingkat konsistensi dari alat ukur penelitian. Dalam penelitian ini, untuk menguji tingkat konsistensi dari alat ukur penelitian digunakan Spearman Brown. Suatu konstruk dapat diterima jika memilki nilai koefisien reliabilitas yang lebih besar atau sama dengan 0,7. Hasil perhitungan

PERENCA NAAN PAJAK

(X1)

PERILAKU WAJIB PAJAK (X2)

SELF ASSESMENT

koefisien reliabilitas dapat dilhat pada tabel berikut :

Variabel Koefe sien Relia bilitas r-kritis Ketera ngan Perencanaan Pajak (X1)

0,832 0,700 Reliabel Perilaku

Wajib Pajak (X2)

0,708 0,700 Reliabel Self Asystem

System (Y) 0,791 0,700 Reliabel

Pada tabel di atas, terlihat bahwa dari ke-3 (tiga) variabel yang diteliti, diperoleh nilai Spearman Brown sebesar 0,832 ; 0,708 dan 0,791. Ke 3 (tiga) nilai koefisien reliabilitas tersebut lebih besar dari 0,700, maka dapat disimpulkan bahwa alat ukur yang digunakan dinyatakan reliabel.

Berdasarkan hasil pengujian validitas dan reliabilitas yang telah diuraikan, dapat dinyatakan bahwa seluruh pernyataan yang digunakan pada setiap variabelnya masing-masing sudah mampu mengukur apa yang ingin diukur dan sudah teruji kesahihan maupun kelayakannya sehingga seluruh pertanyaan tersebut layak digunakan sebagai alat ukur penelitian.

Uji Asumsi Klasik

Sebelum dilakukan

pembentukan model regresi, selanjutnya dilakukan pengujian asumsi terlebih dahulu supaya model yang terbentuk memberikan estimasi yang BLUE (Best Linier Unbiased Estimated). Pengujian asumsi ini terdiri atas tiga pengujian, yakni uji normalitas, uji multikolinieritas dan uji heteroskedastistias.

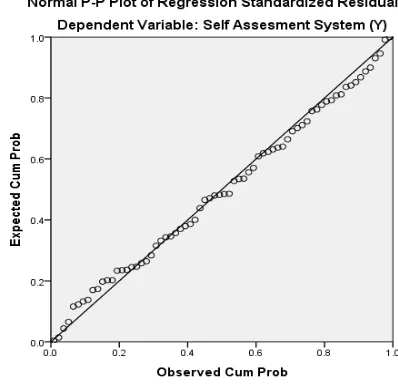

1. Uji Normalitas

[image:35.595.98.312.89.286.2] [image:35.595.328.527.394.588.2]Uji normalitas pada model regresi digunakan untuk menguji apakah nilai residual yang dihasilkan dari regresi terdistribusi secara normal atau tidak. Model regresi yang baik adalah yang memiliki nilai residual yang terdistribusi secara normal. Uji normalitas residual dengan menggunakan metode grafik yaitu dengan melihat penyebaran data pada sumber diagonal pada grafik Normal P-P Plot of Regression Standardized residual dan Kolmogorov-Smirnov. Sebagai dasar pengambilan keputusannya, jika titik-titik menyebar sekitar garis dan mengikuti garis diagonal dan nilai signifikansi lebih besar dari 0,05 maka data residual tersebut telah normal.

Berdasarkan tabel output uji kolmogorov smirnov di atas, diperoleh nilai signifikansi (Asymp. Sig. (2-tailed)) sebesar 0,983. Nilai signifikansi (p-value) tersebut lebih besar dari 0,05 (Singgih Santoso 2012;393), sehingga dapat disimpulkan bahwa data sudah memenuhi asumsi normalitas.

2. Uji Multikoliniearitas

Uji Multikolinearitas bertujuan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik adalah yang tidak terdapat korelasi linier/ hubungan yang kuat antara variabel bebasnya. Jika dalam model regresi terdapat gejala multikolinearitas, maka model regresi tersebut tidak dapat menaksir secara tepat sehingga diperoleh kesimpulan yang salah tentang variabel yang diteliti. Uji multikolinearitas dilakukan dengan melihat tolerance value dan variance inflation factor (VIF) dengan kriteria pengujian nilai tolerance harus lebih dari 0,10 dan Variance Inflation Factor (VIF) kurang dari 10.

Berdasarkan output di atas, diketahui bahwa kedua variabel bebas memiliki nilai tolerance lebih besar dari 0,10 dan nilai VIF kurang dari 10, sehingga dapat disimpulkan bahwa data tidak memiliki masalah multikolinieritas.

3. Uji Heteroskedastisitas Uji Heteroskedastisitas bertujuan untuk mengetahui apakah dalam model regresi terjadi kesalahan atau ketidaksamaan variance pada residual (error) dari suatu pengamatan ke pengamatan lain. Untuk menguji adanya gejala heteroskedastisitas digunakan pengujian dengan uji scatter plot dan metode Rank Spearman, yaitu dengan mengkorelasikan variabel bebas terhadap nilai absolut dari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat kekeliruan 5%,

mengindikasikan adanya

heteroskedastisitas, sedangkan dengan scatter plot kriterianya hasil sebagai berikut :

1. Jika pola tertentu seperti titik-titik yang ada membentuk suatu pola yang teratur (bergelombang, melebar kemudian menyempit) maka

telah terjadi

heteroskedastisitas.

2. Jika tidak ada yang jelas serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y maka tidak terjadi heteroskedastisitas.

3. Jika pola tertentu seperti titik-titik yang ada membentuk suatu pola yang teratur (bergelombang, melebar kemudian menyempit) maka

telah terjadi

4. Jika tidak ada yang jelas serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y maka tidak terjadi heteroskedastisitas.

Berdasarkan gambar di atas, diketahui titik-titik yang diperoleh menyebar secara acak dan tidak membentuk suatu pola tertentu atau menyebar di atas dan di bawah angka nol pada sumbu Y, terbukti dari uji heteroskedastisitas menggunakan uji Rank Spearman sebagai berikut.

Berdasarkan tabel output uji Rank Spearman di atas, diperoleh nilai signifikansi pada masing-masing variabel bebas terhadap nilai absolut dari residual (error) sebesar 0,744 dan 0,113. Kedua nilai signifikansi tersebut lebih besar dari 0,05 sehingga dapat disimpulkan bahwa dalam data tidak ditemukan masalah heteroskedastisitas.

Berdasarkan uji asumsi klasik di atas, diketahui bahwa semua pengujian data tidak ditemukan

adanya pelanggaran asumsi klasik, sehingga data dapat dianalisis menggunakan analisis regresi linier berganda.

Analisis Koefesien Determinasi (r2) Koefisien Determinasi (r2) digunakan untuk mengukur seberapa jauh kemampuan variabel-variabel independen secara simultan dalam memberikan kontribusi atau pengaruh terhadap variabel dependen. Dengan menggunakan SoftwareSPSS v.21, diperoleh output sebagai berikut:

Koefisien Determinasi (R-square)

Berikut disajikan hasil pengaruh secara parsial antara variabel bebas terhadap variabel terikat dengan rumus KD = r2 x 100%:

1. Variabel perencanaan pajak = (0,523)2 x 100% = 27,3% 2. Variabel perilaku wajib pajak

= (0,489)2 x 100% = 23,9% Dari hasil perhitungan di atas, diketahui bahwa variabel perencanaan pajak memberikan kontribusi paling dominan terhadap self assesment system sebesar 27,3% dan diikuti dengan perilaku wajib pajak sebesar 23,9%.

Pembahasan

Implementasi Self Asessment

System melalui Perencanaan Pajak pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara

Berdasarkan hasil penelitian menunjukkan bahwa terdapat hubungan antara perencanaan pajak dengan self assessment system adalah sebesar 0,523. Nilai 0,523 menurut Sugiyono (2014:184) berada pada interval 0,60 − 0,799 termasuk kategori kuat dengan nilai positif. Sehingga dapat diketahui bahwa terdapat hubungan positif yang kuat antara perencanaan pajak dengan self assessment system, dimana semakin baik perencaan pajak maka akan diikuti semakin baik pula implementasi self assessment system. Dalam pengujian hipotesis dapat dilihat bahwa thitung untuk

perencanaan pajak (X1) sebesar

3,246 dengan nilai ttabel sebesar

1,996. Dikarenakan nilai thitung lebih

besar dari nilai ttabel (3,246 > 1,996)

maka H0 ditolak dan Ha diterima,

artinya signifikan. Dari hasil penelitian menunjukan bahwa self

assessment system di pengaruhi secara signifikan oleh perencanaan pajak di KPP Pratama Bandung Bojonagara.

Besarnya implementasi self assessment system melalui perencanaan pajak yaitu sebesar 27,3% dan sisanya sebesar 72,7% merupakan kontribusi dari variabel lain yang tidak diteliti dalam penelitian ini.

Telah disampaikan oleh Erly Suandy (2011:13-24) dalam bukunya kelemahan dari perencanaan pajak pada wajib pajak yaitu membuat satu atau lebih model kemungkinan jumlah pajak terhutangnya sendiri, penyelenggaraan pembukuan atau pencatatan yang kurang teratur (kurang memperhatikan syarat pencatatan), tatacara pembukuannya dan sebagainya. Selain itu fenomena yang terjadi pada Kantor Pelayanan Pajak Pratama Bojonagara menurut (Bambang, 2015) banyaknya wajib pajak yang belum membayar pajak karena dukungan dan kepercayaan wajib pajak terhadap DJP masih kecil ditambah lagi dengan kasus-kasus korupsi yang semakin menurunkan kepercayaan wajib pajak ke tingkat terendah ditambah kurang pahamnya wajib pajak terhadap sistem yang diterapkan oleh DJP, oleh karena itu DJP menjalankan program reformasi birokrasi atau self assessment system selain itu harus memberikan pemberitahuan mengenai self assessment system yang di ada di Kantor Pelayanan Pajak Pratama Bojonagara dan mengajak semua wajib pajak untuk lebih aktif dengan kewajiban perpajakannya.

pembahasan sebelumnya menyatakan bahwa perencanaan pajak merupakan penyempurnaan atau perbaikan dalam self assesment system (Siti Kurnia Rahayu, 2010). Dalam self assesment system wajib pajak untuk melaksanakan hak dan kewajiban perpajakan yaitu mendaftarkan diri ke kantor pajak, menghitung sendiri jumlah pajak yang terutang, menyetor pajak ke bank persepsi/kantor pos, melaporkan penyetoran kepada DJP, menetapkan sendiri jumlah pajak melalui pengisian SPT dengan baik dan benar (Siti Kurnia Rahayu, 2010).

Masih banyaknya wajib pajak yang enggan untuk melaksanakan kewajiban membayar pajak, ini bisa terlihat dari sangat kecilnya jumlah mereka yang memiliki NPWP dan mereka yang melaporkan SPT Tahunannya dan masih banyak wajib pajak yang belum mampu menghitung sendiri pajak terutangnya karena cenderung wajib pajak mngalami kesulitan dalam perhitungan pajak terutangnya (Budi, 2012).

Dari hasil analisis dapat disimpulkan bahwa semakin tinggi tingkat pengaruh perencanaan pajak maka pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan self assesment system, kemudian indikator terendah adalah pemahaman tentang perencnaan pajak yang memudahkan pembayaran pajak seperti melakukan pencatatan, pembukuan, hal tersebut terjadi dikarenakan banyaknya wajib pajak yang belum mendapatkan pemberitahuan dari petugas pajak dan kurang percaya terhadap petugas pajak walaupun setelah perubahan sumber daya manusia yang dilakukan oleh DJP. Itu menunjukan bahwa apa

yang dialakukan oleh DJP atau Kantor Pelayanan Pajak (KPP) Pratama Bojonagara belum sepenuhnya memberikan pengaruh terhadap self assessment system itu sendiri.

Sehingga saran yang baik untuk dilakukan oleh DJP dan KPP Pratama Bandung Bojonagara yaitu DJP atau KPP harus lebih meningkatkan lagi SDM agar dapat menyampaikan kemasyarakat tentang self asessment system yang dapat memudahkan wajib pajak dalam proses pembayaran pajak dengan adanya sistem dan teknologi yang canggih sehingga wajib pajak tidak kesulitan dalam membayar pajak, supaya tingkat perencanaan pajak tidak kembali pada titik terendah dan harus lebih meyakinkan wajib pajak bahwa perubahan yang dilakukan DJP adalah untuk meningkatkan penerimaan dan sistem itu sendiri, karena tanpa dukungan dan kepercayaan masyarakat satu dekade self assessment system akan kembali ke titik nol, dukungan masyarakat penting untuk kelanjutan proses perencanaan pajak.

Implementasi Self Asessment

System melalui Perilaku Wajib Pajak pada Kantor Pelayanan

Pajak Pratama Bandung

Bojonagara

assessment system, dimana semakin baik perilaku wajib pajak maka akan diikuti semakin baik pula implementasi self assessment system. Dalam pengujian hipotesis dapat dilihat bahwa nilai thitung untuk

pengalaman kerja (X2) sebesar 2,649

dengan nilai ttabel sebesar 1,996.

Dikarenakan nilai thitung lebih besar

dari nilai ttabel (2,649 > 1,996) maka

H0 ditolak dan Ha diterima, artinya

self assessment system dapat dipengaruhi secara signifikan. Dari hasil penelitian menunjukan bahwa self assessment system di pengaruhi secara signifikan oleh perilaku wajib pajak di KPP Pratama Bandung Bojonagara.

Besarnya pencapain kualitas pemeriksaan pajak dengan pengalaman kerja pemeriksa pajak yaitu sebesar 42,1% dan sisanya sebesar 57,9% merupakan kontribusi dari variabel lain yang tidak diteliti dalam penelitian ini.

Telah disampaikan oleh (Feny, 2012) yang mengatakan perilaku wajib pajak untuk mau membayar pajak masih minim. Hal ini karena perencanaan pajak mengenai ketentuan umum pajak yang diperoleh masyarakat belum optimal selain itu karena pajak memberatkan juga dikarenakan pembayarannya masih sulit, ketidak mengertian wajib pajak dalam menghitung dan melaporkannya pajaknya, dikarenakan perilaku wajib pajak yang masih menganggap bahwa pajak itu memberatkan dan sulit cara melaporkannya sehingga banyak wajib pajak yang masih belum sadar dalam membayar pajak fenomena ini terjadi di Kantor Pelayanan Pajak Pratama Bojonagara.

Hasil penelitian juga didukung oleh landasan teori pada pembahasan sebelumnya yang menyatakan bahwa perilaku wajib pajak adalah proses dimana wajib pajak mengetahui tentang perpajakan dan mengaplikasikan pengetahuan untuk membayar pajak, mengetahui pertaturan perpajakan yang dimaksud mengerti tentang ketentuan umum dan tata cara perpajakan yang meliputi tentang bagaimana cara menyampaikan Surat Pemberitahuan (SPT), pembayaran, tempat pembayaran, melapor pajak terhutang dan batas waktu pembayaran atau pelaporan SPT. Semakin baik tingkat perilaku wajib pajak semakin baik implementasi self assesment sytem (Resmi, 2009), selain itu pemenuhan kewajiban perpajakan akan terlaksana dengan baik jika didukung dengan perilaku wajib pajak yang baik mengenai peraturan perpajakan. Perilaku tersebut akan memudahkan wajib pajak dalam melaksanakan

kewajiban perpajakan.

(Hardiningsih,2011).

masih ada sebagian wajib pajak yang menghitung, membayar dan melaporkan pajak dengan cara kolektif.

Sehingga saran yang baik untuk dilakukan oleh DJP dan Kantor Pelayanan Pajak Pratama Bojonagara yaitu di dalam melaksanakan self assessment system, DJP atau KPP harus selalu memberikan beberapa kebijakan seperti memberikan penyuluhan perpajakan (tax dissessmination), pelayanan perpajakan (tax service), dan pengawasan perpajakan (law enforcement) kepada wajib pajak tentang cara menghitung, membayar dan melaporkan pajaknya dengan benar sehingga tidak menimbulkan kesulitan dalam menghitung pajaknya. Sesuai dengan teori yang mendukung bahwa perilaku yang baik dari wajib pajak merupakan faktor penting dalam pelaksanaannya (Bohari, 2013) dan masyarakat harus sadar akan keberadaannya sebagai warga negara yang selalu menjunjung tinggi Undang-Undang Dasar 1945 sebagai dasar hukum penyelenggaraan negara (Sanika, 2014).

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis data dan pembahasan mengenai implementasi self asessment system melalui perencanaan pajak dan perilaku wajib pajak orang pribadi di KPP Pratama Bojonagara, penulis menarik kesimpulan sebagai berikut :

1. Perencanaan pajak

berpengaruh terhadap self assessment system dan secara keseluruhan wajib pajak

melakukan perencanaan pajak yang cukup baik. Ini berarti wajib pajak melakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Masalah yang terjadi pada self assessment system terjadi karena wajib pajak tidak sepenuhnya menganalisis informasi yang ada untuk merencanakan pajaknya. Wajib pajak juga tidak sepenuhnya mengevaluasi perencanaan pajaknya dengan benar sehingga wajib pajak juga tidak sepenuhnya bisa mencari kelemahan rencana pajak yang sebelumnya telah ditetapkan. 2. Perilaku wajib pajak

memberikan pengaruh yang signifikan dan positif terhadap self assessment system. Berarti perilaku wajib pajak yang dilaksanakan oleh Wajib Pajak secara umum dinilai sudah baik oleh Wajib Pajak dalam hal melaksanakan kewajiban perpajakannya sendiri. Apabila perilaku wajib pajak dalam melaksanakan sistem self assessment system sudah dengan baik, maka akan meningkatkan self assessment system di KPP Pratama Bandung Bojonagara.

Saran

penulis akan memberikan saran sebagai berikut :

1. Perencanaan pajak terhadap self assessment system yang dilakukan wajib pajak dinilai sudah cukup baik, akan tetapi dengan adanya wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang banyak

wajib pajak yang

merencanakan pajaknya, dan masih ada beberapa wajib pajak yang belum mengetahui beberapa peraturan perpajakan yang digunakan untuk mencari celah dalam penghematan pajak. Oleh karena itu wajib pajak perlu memahami terlebih dahulu peraturan yang berlaku untuk menghemat pajaknya dan membayarkannya sendiri sesuai dengan self assessment system yang berlaku, agar penghematan pajak yang dilakukan tidak melanggar peraturan. Untuk memahami peraturan yang berlaku maka perlu sering diadakannya penyuluhan-penyuluhan guna meningkatkan pengetahuan wajib pajak dan juga lebih digiatkan pemeriksaan pajak yang mendalam agar perencanaan pajak yg ilegal dapat segera diatasi.

Agar perilaku wajib pajak dapat meningkatkan sistem self assessment system, sebaiknya Wajib Pajak diberikan pemahaman mengenai sistem self assessment system oleh petugas KPP Pratama Bandung Bojonagara, sehingga Wajib Pajak dapat memenuhi kewajiban

perpajakannya lebih baik. Selain itu perlunya sosialisasi mengenai peraturan perpajakan kepada Wajib

Pajak KPP Pratama Bandung Bojonagara, lebih sering dilakukan baik melalui media elektronik, media cetak, maupun melakukan

penyuluhan dengan interaksi

langsung pada masyarakat, sehingga pemenuhan perpajakan

menggunakan sistem self assessment system bisa dilaksanakan dengan baik.

DAFTAR PUSTAKA

Anshari Ritonga. 2010. Ini Dia Alasan Masyarakat Tolak Bayar Pajak.

http://www.pajakonline.com/ engine/artikel/print.php?lang =id&artid=7757&print/, ( Diakses pada 20 April 2015).

Arikunto. 2010. Prosedur Penelitian. Jakarta: PT Asdi Mahasatyan.

Barker., et al. (2012). Multivariate data analysis. (7th edition). New Jersey : Pearson Education Inc.

Erly Suandy. 2011. Perencanaan Pajak Edisi 3. Jakarta : Salemba Empat.

Gunadi. 2011. Akuntansi Perpajakan Edisi Revisi 2011. Jakarta : Grasindo.

Hatipah Haroen Al Rasjid. 2013. Pengetahuan Mengenai Pajak Belom Optimal. Diakses dari : http: //

pikiran rakyat

Haula Rosdiana dan Edi Slamet Irianto. 2012. Pengantar Ilmu Pajak : Kebijakan dan Implementasi di Indonesia. Jakarta : PT Raja Grafindo Persada.

Irwansyah Lubis, DKK. 2010. Review Pajak. Jakarta : Salemba Empat.

Istijanto. 2012. Aplikasi Praktis Riset Pemasaran, Jakarta: Gramedia Pustaka Utama.

Keputusan Menteri Keuangan No. 544/KMK. 04/2000 tentang Kriteria Wajib Pajak yang

Dapat Diberikan

Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Mardiasmo. 2011. Perpajakan (Edisi Revisi Tahun 2011). Yogyakarta : Andi.

Mohammda Zain. 2012. Perpajakan: Teori & Kasus, Buku Satu. Jakarta: Salemba Empat. Peraturan Menteri Keuangan No.

132/PMK.01/2006Tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak.

Peraturan Menteri Keuangan No. 131/PMK.01/2009.Restrukt urisasi Departemen Keuangan dan Investasi Vertikal.

Singgih Santoso, 2012. Aplikasi Analisis Multivarite dengan Program SPSS Edisi 3.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia Konsep & Aspek Formal. 137. Yogyakarta : Graha Ilmu.

Siti Kurnia Rahayu dan Ely Suhayati. 2011. Perpajakan. Yogyakarta : Graha Ilmu.

Sony Devano dan Siti Kurnia Rahayu. 2010. Perpajakan Konsep, Teori dan Isu. Jakarta : Kencana.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta.

Sugiyono. 2011. Metode penelitian pendidikan. Bandung: Alfabeta.

Sugiyono. 2012. Memahami Penelitian Kualitatif .Bandung : Alfabeta.

Sugiyono. 2014. Metode Penelitian Bisnis, Bandung: Alfabeta.

Undang- Undang Republik Indonesia Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan. 2001. Jakarta: Diperbanyak oleh PT Emas Angka Jaya.

Umi Narimawati. 2008. Penulisan Karya Ilmiah: Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Genesis.

Waluyo. 2010 .Akuntansi Pajak. Jakarta: Salemba Empat.

Website:

www.tribunnews.com/

www.pajak.go.id/

www.pikiranrakyat.com/

www.liputan6.com//