TERHADAP PRAKTIK PERATAAN LABA

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BEI TAHUN 2009-2011

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi Pada Universitas Negeri semarang

Oleh

Sulistiyawati

NIM 7250407109

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis di skripsi ini benar-benar hasil karya saya sendiri, bukan jiplakan dari karya tulis lain, baik sebagian atau seluruhnya. Pendapat atau tuan orang lain yang terdapat dalam sripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila dikemudian hari terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, Februari 2013

v

MOTTO DAN PERSEMBAHAN

Motto:

Rasa takut adalah hal yang wajar, namun jangan biarkan rasa takut itu menghalangi langkahmu untuk menuju kearah yang lebih baik. Berperang melawan rasa takut dalam diri sendiri itu tidak gampang, namun bukan berarti tidak bisa.

Bukan kebahagiaan yang menjadikan kita bersyukur, tapi bersyukur yang menjadikan kita bahagia. (MT)

Persembahan:

Skripsi ini kupersembahkan untuk :

1. Kedua orang tuaku tercinta termakasih

untuk doa, dukungan, dan nasihat yang

berharga dalam hidupku.

2. Ketiga kakakku (Mbak Iik, Mas Tatok, dan

Mas Ari) yang selalu memberiku dukungan

baik moril maupun materil.

3. Teman-temanku (Rika, Jerni, Aci, dan

Mbak Darul) yang memberiku semangat

untuk menyelesaikan skripsi ini.

vi

PRAKATA

Puji dan syukur kehadirat Alloh SWT, yang telah melimpahkan rahmad, karunia, dan hidayah-Nya, penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Nilai Perusahaan, Kebijakan Dividen, dan Reputasi Auditor

Terhadap Praktik Perataan Laba pada Perusahaan Manufaktur yang

Terdaftar di BEI Tahun 2009-2011”. Peneliti menyadari bahwa penyelesaian skripsi ini dapat terlaksana dengan baik karena adanya bantuan dari berbagai pihak, baik secara langsung maupun tidak langsung. Oleh karena itu, peneliti mengucapkan terimakasih kepada:

1. Prof. Dr. H. Sudijono Sastroatmodjo, M.Si. Rektor Universitas Negeri Semarang yang telah memberikan kesempatan untuk dapat menuntut ilmu di Universitas Negeri semarang.

2. Dr. S. Martono, M.Si. Dekan Fakultas Ekonomi Universitas Negeri Semarang yang telah memberikan kesempatan untuk mengikuti program Akuntansi S1 di Fakultas Ekonomi.

3. Drs. Fachrurrozie, M.Si. Ketua Jurusan Akuntansi Universitas Negeri semarang yang telah memberikan ilmu, fasilitas serta pelayanan yang baik. 4. Drs. Subowo, M.Si. Dosen Pembimbing I yang telah dengan sabar

vii

5. Trisni Suryarini, SE., M.Si. Dosen Pembimbing II yang telah dengan sabar memberikan bimbingan, dan petunjuk sehingga peneliti dapat menyelesaikan skripsi ini.

6. Amir Mahmud, S.Pd., M.Si. Dosen Penguji yang telah memberikan bimbingan, masukan, dan saran sehingga peneliti dapat menyeselesaikan skripsi ini.

7. Nanik Sri Utaminingsih, SE., M.Si.,Akt. Dosen Wali Prodi Akutansi A 2007 yang telah memberikan ilmu serta motivasi sehingga terselesaikannya masa studi.

8. Seluruh Dosen khususnya pada jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Semarang yang telah memberikan ilmu pengetahuan kepada penulis selama perkuliahan sehingga dapat terselesaikannya skripsi ini.

9. Seluruh staf pengelola dan administrasi program sarjana jurusan akuntansi Universitas Negeri Semarang.

10. Semua pihak yang telah membantu peneliti dalam menyelesaikan skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Penulis berharap skripsi ini dapat memberikan manfaat serta dapat menjadi salah satu bahan informasi pengetahuan bagi pembaca sekalian.

Semarang, Februari 2013

viii

SARI

Sulistiyawati. 2012. “Pengaruh Nilai Perusahaan, Kebijakan Dividen, dan Reputasi Auditor Terhadap Praktik Perataan Laba pada Perusahaan Manufaktur yang Terdaftar Di BEI Tahun 2009-2011”. Skripsi. Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Semarang. Pembimbing I. Drs. Subowo, M.Si. Pembimbing II. Trisni Suryarini, SE.,M.Si.

Kata Kunci: Nilai Perusahaan, Kebijakan Dividen, Reputasi Auditor dan Praktik Perataan Laba

Perataan laba adalah praktik manipulasi laba yang dilakukan oleh manajemen perusahaan untuk mengurangi fluktuasilaba.Manajemen melakukan perataan laba dengan tujuan untuk mendapatkan penilaian kinerja manajemen yang baik.Penelitian ini bertujuan untuk menguji pengaruh nilai perusahaan, kebijakan dividen dan reputasi auditor terhadap praktik perataan laba.

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011.Penentuan sampel penelitian dilakukan dengan metode

purposive sampling, dari metode tersebut diperoleh sampel penelitian sebanyak 39 perusahaan.Data yang digunakanadalah data sekunder yang diperoleh dengan teknik dokumentasi.Untuk mengidentifikasi perusahaan yang melakukan perataan laba dan perusahaan yang tidak melakukan perataan laba, digunakan metode

discretionary accruals dari model Jones yang dimodifikasi.Analisis statistik yang digunakan adalahbinary logistic regression dengan menggunakan SPSS 16.

Hasil penelitian menunjukkan bahwa seluruh variable independen yaitu nilai perusahaan yang diproksikan dengan Price to Book Value dan variable kebijakan dividen yang diproksikan dengan Dividend Payout Rasio, serta variabel reputasi auditor berpengaruh tidak signifikan terhadap perataan laba.

ix

ABSTRACT

Sulistiyawati. 2012. "The Effect of Firm Value, Dividend Policy, and Auditor Reputation In Manufacturing Company Registered in BEI on Period of 2009-2011". Accounting Department, Final Project. Faculty of Economics,Semarang State University. Advisor I. Drs. Subowo, M.Si. Advisor II.Trisni Suryarini, SE.,M.Si.

Keywords: Firm Value, Dividend Policy, Auditor reputation and Income smoothing

Income smoothing is the practice of manipulating earnings by corporate management to reduce earnings fluctuations. Management did income smoothing in order to obtain a good performance appraisal management. The aim of study is to analyzing firm value, dividend policy and auditor reputation effect income smoothing practice.

This study population is a manufacturing company listed on the Indonesia Stock Exchange in 2009-2011. Sampling study conducted with a purposive sampling method, the method is derived from the sample of 39 companies. The date used are secondary date with the technical documentation. To identify companies doing income smoothing and companies that do not perform income smoothing, the method used discretionary accruals from the modified Jones models. The result of statistical analysisused binary logistic regression using SPSS 16 for windows.

The results showed that all independent variables are proxied enterprise value of Price to Book Value and variable dividend policy is proxied by Dividend Payout Ratio, as well as the auditor reputation variables did not significantly affect the income smoothing.

x

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumus Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II LANDASAN TEORI ... 11

2.1 Teori Keagenan ... 11

2.2 Perataan Laba ... 13

xi

2.2.2 Faktor-Faktor yang Memotivasi Perataan Laba ... 14

2.2.3 Jenis Perataan Laba... 16

2.2.4 Teknik Perataan Laba ... 18

2.3 Discretionary Accruals ... 19

2.4 Nilai Perusahaan ... 22

2.5 Kebijakan Dividen ... 25

2.6 Reputasi Auditor ... 28

2.7 Penelitian Terdahulu ... 31

2.8 Kerangka Berpikir ... 33

2.9 Hipotesis ... 38

BAB III METODE PENELITIAN ... 39

3.1 Jenis Data... 39

3.2 Populasi ... 39

3.3 Sampel ... 39

3.4 Variabel Penelitian ... 41

3.4.1 Variabel Dependen ... 41

3.4.2 Variabel Independen ... 44

3.5 Metode Pengumpulan Data ... 45

3.6 Metode Analisis Data dan Uji Hipotesis ... 46

3.6.1 Analisis Deskriptif ... 46

3.6.2 Analisis Regresi Logistik ... 46

xii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1 Hasil Penelitian ... 50

4.1.1 Deskripsi Objek Penelitian ... 50

4.1.2 Analisis Statistik Deskriptif ... 52

4.1.3 Analisis Regresi Logistik ... 55

1. Menilai Kelayakan Model Regresi ... 56

2. Uji Keseluruhan Model Fit ... 57

3. Pengujian Signifikansi Koefisien Regresi ... 61

4.2 Pembahasan Hasil Uji Hipotesis ... 64

4.3.1 Pengaruh Nilai Perusahaan Terhadap Perataan Laba .... 64

4.3.2 Pengaruh Kebijakan Dividen Terhadap Perataan Laba . 66 4.3.3 Pengaruh Reputasi Auditor Terhadap Perataan Laba .... 68

BAB V KESIMPULAN DAN SARAN ... 71

5.1 Kesimpulan ... 71

5.2 Saran ... 71

DAFTAR PUSTAKA ... 73

xiii

DAFTAR TABEL

Tabel 1.1 Data Hasil Penelitian Perusahaan Go Publik yang Melakukan

Perataan Laba ... 3

Tabel 2.1 Penelitian Terdahulu ... 32

Tabel 3.1 Kriteria Pengambilan Sampel ... 41

Tabel 4.1 Sampel Penelitian ... 50

Tabel 4.2 Statistik Deskriptif Variabel Nilai Perusahaan dan Kebijakan Dividen ... 52

Tabel 4.3 Statistik Deskriptif Variabel Reputasi Auditor ... 53

Tabel 4.4 Statistik Deskriptif Variabel Perataan Laba ... 54

Tabel 4.5 Uji Hosmerand Lemeshow’s Goodness Of Fit Test ... 56

Tabel 4.6 Uji -2Log Likehood (Blok Number = 0) ... 57

Tabel 4.7 Uji -2Log Likehood (Blok Number = 1) ... 58

Tabel 4.8 Uji Cox and Snell’s R Square & Negelkerke R Square ... 59

Tabel 4.9 Uji Overall Classification Table ... 60

Tabel 4.10 Uji Signifikansi Koefisien Regresi ... 61

xiv

DAFTAR GAMBAR

xv

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Sampel Penelitian ... 76

Lampiran 2 Data PBV Perusahaan Manufaktur 2009-2011 ... 77

Lampiran 3 Data DPR Perusahaan Manufaktur 2009-2011 ... 78

Lampiran 4 Data Reputasi Auditor Perusahaan Manufaktur 2009-2011 ... 79

Lampiran 5 Data Non Discretionary Accruals (NDAC) ... 80

Lampiran 6 Data Discretionary Accruals (DAC)... 83

Lampiran 7 Data Pre Discretionary Income (PDI) ... 86

Lampiran 8 Data Perusahaan Manufaktur yang Melakukan Perataan Laba 89 Lampiran 9 Data Output Statistik Penelitian ... 92

1

1.1 Latar Belakang Masalah

Kinerja manajemen suatu perusahaan dapat terlihat dari laporan keuangan. Laporan keuangan tersebut dapat menggambarkan kondisi dan perkembangan keuangan perusahaan sehingga dapat digunakan oleh pihak-pihak yang berkepentingan dengan perusahaan. Pihak-pihak yang berkepentingan dengan perusahaan tersebut adalah pihak internal dan pihak eksternal perusahaan. Laporan keuangan merupakan informasi keuangan mengenai kondisi dan kinerja keuangan suatu perusahaan. Salah satu informasi yang terdapat pada laporan keuangan adalah informasi mengenai laba. Informasi mengenai laba tersebut merupakan salah satu parameter yang dapat digunakan untuk mengukur kinerja manajemen.

perusahaan memiliki kebebasan untuk mengganti metode akuntansi yang digunakan dengan metode akuntansi lainnya yang dapat mempengaruhi jumlah laba perusahaan yang aktual. Hal inilah yang mendorong manajemen untuk melakukan dysfunctional behaviour (perilaku tidak semestinya) untuk meningkatkan kinerja manajemen perusahaan.

Tindakan dysfunctional behaviour dari pihak manajemen tersebut berkaitan dengan teori keagenan (agency theory). Dalam teori keagenan terdapat perbedaan kepentingan antara manajemen (agen) dan pemegang saham (principal), yaitu manajemen mempunyai keinginan untuk meningkatkan kesejahteraannya, sedangkan pemengang saham mempunyai keinginan untuk meningkatkan kekayaannya. Pihak manajemen selaku pengurus perusahaan juga memiliki informasi perusahaan yang lebih banyak dibanding dengan pemilik perusahaaan. Hal ini dimanfaatkan oleh manajemen perusahaan untuk melakukan manipulasi laba atau pengelolaan laba (earning management).

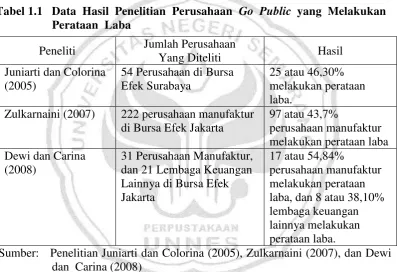

Teknik-teknik pengelolaan laba yang oportunistik seringkali menggunakan teknik perataan laba (Aji dan Mita, 2010). Praktik perataan laba merupakan fenomena umum yang terjadi di berbagai Negara salah satunya di Indonesia pada perusahaan yang go public. Berikut adalah data hasil penelitian terdahulu yang mengindikasikan bahwa perusahaan yang go public di Indonesia melakukan perataan laba.

Tabel 1.1 Data Hasil Penelitian Perusahaan Go Public yang Melakukan Perataan Laba

Sumber: Penelitian Juniarti dan Colorina (2005), Zulkarnaini (2007), dan Dewi dan Carina (2008)

Koch (1981) dalam Mudjiono (2010) mendefinisikan perataan labasebagai suatu alat yang digunakan manajemen untuk mengurangi variabilitas aliran angka laba yang dilaporkan relatif terhadap aliran yang merupakan target manajemen dengan memanipulasi variabel artificial (akuntansi) atau variabel riil

(transaksional). Menurut Juniarti dan Corolina (2005) manajer termotivasi melakukan perataan laba untuk mencapai keuntungan pajak, untuk memberikan

Peneliti Jumlah Perusahaan

kesan baik kepada pemilik dan kreditor terhadap kinerja manajemen, mengurangi fluktuasi pada pelaporan laba dan mengurangi resiko sehingga harga sekuritas yang tinggi menarik perhatian pasar, untuk menghasilkan profit yang stabil, dan untuk menjaga posisi mereka dalam perusahaan.

Adanya fenomena perataan laba dapat menyebabkan pengungkapan laba yang menyesatkan, sehingga akan mengakibatkan terjadinya kesalahan dalam pengambilan keputusan oleh pihak-pihak yang berkepentingan dengan perusahaan, khususnya pihak eksternal (Jatiningrum, 2000). Menurut Hughes (1986) dalam Budhijono (2006) perataan laba adalah sebagai bentuk penyalahgunaan yang umum dalam pelaporan keuangan yang seharusnya diwaspadai oleh pemakainya. Praktik perataan laba dapat mengakibatkan kerugian bagi pihak-pihak yang berkepentingan dengan laporan keuangan karena perataan laba dapat menyebabkan pengungkapan dalam laporan keuangan menjadi tidak mencerminkan kondisi perusahaan yang sebenarnya yang seharusnya perlu diketahui oleh pemakai laporan keuangan, sehingga pemakai laporan keuangan tidak dapat melakukan pengambilan keputusan yang tepat.

pengaruh antara profitabilitas, resiko keuangan, nilai perusahaan dan stuktur kepemilikan terhadap perataan laba. Hasil penelitian tersebut menyimpulkan bahwa resiko keuangan dan nilai perusahaan berpengaruh terhadap perataan laba sedangkan profitabilitas dan stuktur kepemilikan tidak berpengaruh terhadap variabel perataan laba. Selain itu Suranta dan Merdistuti (2009) menemukan adanya pengaruh antara variabel ROA, resiko keuangan, nilai perusahaan dan kepemilikan manajerial terhadap perataan laba sedangkan variabel Net profit margin, OPM, resiko pasar dan kepemilikan publik tidak berpengaruh terhadap variabel perataan laba. Sementara itu hasil yang berbeda ditemukan oleh Purwanto (2009) yang menyatakan bahwa nilai perusahaan tidak berpengaruh terhadap perataan laba.

cenderung menjaga konsistensi labanya agar nilai pasar perusahaannya tetap tinggi sehingga dapat lebih menarik arus sumber daya kedalam perusahaannya.

Sementara itu, Kustono (2007) menemukan faktor yang mempengaruhi perataan laba adalah variabel pertumbuhan perusahaan, sedangkan variabel ukuran perusahaan,kebijakan dividendan resiko spesifik tidak memiliki pengaruh terhadap variabel perataan laba. Hal berbeda ditemukan oleh Purwanto (2009) yang menemukan hanya variabel ukuran perusahaan yang tidak berpengaruh terhadap perataan laba sedangkan variabel lainnya seperti profitabilitas, kebijakan dividen dan kelompok usaha memiliki pengaruh terhadap perataan laba. Begitu pula dengan Budiasih (2009) yang juga menemukan adanya pengaruh antara variabel kebijakan dividen terhadap perataan laba.

investasi bagi investor yang mementingkan rate of return dari dana yang diinvestasikan. Pihak Invetor menyukai tingkat dividen yang tinggi dan investor juga merupakan pihak yang menolak resiko. Padahal apabila suatu perusahaan menerapkan tingkat dividen yang tinggi, maka perusahaan tersebut juga akan memiliki resiko yang tinggi apabila terjadi fluktuasi laba yang besar. Tuntutan untuk dapat membagikan dividen yang besar dengan risiko yang kecil membuat pihak manajemen cenderung untuk melakukan perataan laba.

Faktor lain yang diduga mempengaruhi praktek perataan laba adalah reputasi auditor. Herni dan Susanto (2008) menemukan adanya pengaruh yang reputasi auditor terhadap perataan laba. Namun hal tersebut bertentangan dengan penelitian yang dilakukan oleh Prabayanti dan Yasa (2009) yang meneliti mengenai pengaruh reputasi auditor yang diproksikan dengan KAP The Big Four

dan Non Big Four terhadap praktik perataan laba. Penelitian tersebut menghasilkan kesimpulan bahwa reputasi auditor tidak mempengaruhi praktik perataan laba.

Scott et al (2000) dalam Meutia (2004) mengatakan bahwa auditor independen dapat menjadi pelindung terhadap praktik-praktik kecurangan akuntansi seperti perataan laba, karena auditor tidak hanya dianggap memiliki pengetahuan yang mendalam dibidang akuntansi tetapi juga dapat berhubungan dengan komite audit dan dewan direksi yang bertanggungjawab untuk memeriksa dengan teliti para pembuat keputusan di perusahaan.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dijabarkan sebelumnya, maka permasalahan penelitian ini adalah:

1. Apakah nilai perusahaan berpengaruh terhadap perataan laba? 2. Apakah kebijakan dividen berpengaruh terhadapperataan laba? 3. Apakah reputasi auditor berpengaruh terhadapperataan laba?

1.3 Tujuan Penelitian

Dari rumusan masalah tersebut, tujuan yang ingin dicapai dalam penelitian adalah:

1. Untuk mengetahui pengaruh nilai perusahaan terhadap perataan laba. 2. Untuk mengetahui pengaruh kebijakan deviden terhadap perataan laba. 3. Untuk mengetahui pengaruh reputasi auditor terhadap perataan laba.

1.4 Manfaat Penelitian

Dengan adanya penelitian ini diharapkan akan memberikan manfaat teoritis dan manfaat praktis yaitu:

1. Manfaat teoritis

2. Manfaat praktis

12

2.1 Teori Keagenan

Jensen dan Meckling (1976) dalam Mursalim (2005) berpendapat bahwa teori keagenan mendeskripsikan pemegang saham sebagai prinsipal dan manajemen sebagai agen. Menurut Mursalim (2005) Principal mendelegasikan wewenang dan pertanggungjawaban atas decision making kepada agen. Wewenang dan tanggungjawab agen maupun principal diatur dalam kontrak kerja berdasarkan persetujuan bersama. Hal ini dapat dikatakan bahwa principal

memberikan suatu kepercayaan kepada pihak agen untuk melaksanakan tugas dari pihak principal sesuai dengan kontrak kerja yang telah disepakati. Pihak manajemen diberikan wewenang untuk membuat keputusan yang berguna bagi pemegang saham, dan manajemen wajib mempertanggungjawabkan perkerjaan yang telah dilakukan kepada pemegang saham tersebut.

Jensen dan Meckling (1976) dalam Mursalim (2005) menjelaskan bahwa pihak principal memotivasi agen dengan merancang suatu kontrak agar dapat mengakomodasi kepentingan pihak-pihak yang terlibat dalam kontrak keagenan. Kontrak kerja yang efisien antara agen dan principal adalah sebagai berikut: 1. Agen dan principal memiliki informasi yang simetris artinya baik agen

2. Risiko yang dipikul agen berkaitan dengan imbalan jasanya adalah kecil yang berarti agen mempunyai kepastian yang tinggi mengenai imbalan yang diterimanya.

Masalah keagenan timbul karena adanya perbedaan kepentingan dari masing-masing pihak. Informasi simetris yang terdapat pada kontrak kerja tersebut pada kenyataannya tidak dapat dipenuhi. Teori keagenan ini menyatakan bahwa manajemen memiliki informasi internal perusahaan yang lebih banyak dibanding dengan informasi yang dimiliki oleh pemilik perusahaan (principal) sehingga menimbulkan asimetri informasi.

Ketika seorang principal tidak mengetahui semua informasi yang dimiliki oleh agen, maka apabila agen tersebut menetapkan sebuah keputusan, pihak

melakukan tindakan yang tidak semestinya (dysfunctional behaviour) untuk memaksimalkan kemakmurannya.

Watts dan Zimmernan (1986) dalam Suwito dan Herawaty (2009) menyatakan bahwa hubungan principal dan agen sering ditentukan oleh angka akuntansi. Hal ini memotivasi agenuntuk memikirkan bagaimana angka akuntansi tersebut dapat digunakan sebagai sarana untuk memaksimalkan kepentingannya. Kesenjangan informasi antara kedua belah pihak memicu munculnya perataan laba yang dilakukan oleh manajemen dan pada akhirnya memiliki pengaruh terhadap motivasi investor untuk melakukan investasi.

2.2 Perataan laba

2.2.1 Definisi perataan laba

Definisi awal mengenai perataan laba adalah pengurangan fluktuasi laba dari tahun ketahun dengan memindahkan pendapatan dari tahun ketahun yang tinggi pendapatannya ke periode-periode yang kurang menguntungkan. Sedangkan definisi lebih modern menyatakan bahwa perataan laba adalah fenomena proses manipulasi profil waktu dari pendapatan atau laporan pendapatan untuk membuat laporan laba menjadi kurang bervariasi, sambil sekaligus tidak meningkatkan pendapatan yang dilaporkan selama periode tersebut (Belkaoui, 2006).

ini, perataan mencerminkan suatu usaha dari manajemen perusahaan untuk menurunkan variasi abnormal dalam laba sejauh yang diizinkan oleh prinsip-prinsip akuntansi dan manajemen yang baik.

Barnea et al (1976) dalam Budhijono (2006) menyatakan perataan laba merupakan tindakan manajer untuk mengurangi fluktuasi dari laba yang dilaporkan dan meningkatkan kemampuan investor untuk meramalkan arus kas di masa yang akan datang. Pada intinya, praktik perataan laba ini diharapkan dapat memberikan pengaruh yang menguntungkan bagi nilai saham serta penilainan kinerja manajer. Menurut Koch (1981) dalam Mursalim (2003) tindakan perataan laba dapat didefinisikan sebagai suatau sarana yang digunakan manajemen untuk mengurangi variabilitas urutan, pelaporan laba relatif terhadap beberapa urut-urutan target yang terlihat karena adanya manipulasi variabel-variabel akuntansi semu (artificial smoothing) atau transaksi riil (realsmoothing).

2.2.2 Faktor-Faktor yang Memotivasi Perataan Laba

Beberapa faktor yang mendorong manajemen melakukan perataan laba menurut Sugiarto (2003) adalah:

1. Kompensasi bonus

2. Kontrak utang

Perusahaan yang melakukan pelanggaran terhadap perjanjian utang, terdorong untuk melakukan tindakan perataan laba satu periode sebelum perjanjian utang tersebut dibuat.

3. Pengurangan pajak

Perusahaan melakukan perataan laba untuk mengurangi jumlah pajak yang harus dibayarkan kepada pemerintah.

4. Penawaran saham perdana

Perusahaan melakukan perataan laba untuk mendapatkan dan mempertahankan investor.

Beidleman dalam Belkaoui (2007) mempertimbangkan dua alasan menejemen meratakan laporan laba. Pendapat pertama berdasar pada asumsi bahwa suatu aliran laba yang stabil dapat mendukung deviden dengan tingkat yang lebih tinggi daripada suatu aliran laba yang variabel sehingga memberikan pengaruh yang menguntungkan bagi nilai saham perusahaan seiring dengan turunnya tingkat resiko perusahaan secara keseluruhan. Argumen kedua berkenaan pada perataan kemampuan untuk melawan hakikat laporan laba yang bersifat siklus dan kemungkinan juga akan menurunkan korelasi antara ekspektasi pengembalian perusahaan dengan pengembalian fortofolio pasar

Selain itu, adanya tiga batasan yang mempengaruhi manajemen untuk melakukan perataan laba (Belkaoui, 2007). Tiga batasan tersebut adalah:

2. Skema kompensasi dihubungkan dengan kinerja perusahaan yang disajikan dalam laba akuntansi yang dilaporkan, karena setiap fluktuasi dalam laba akan berpengaruh langsung dalam kompensasi.

3. Fluktuasi dalam kinerja manajemen dapat mengakibatkan intervensi pemilik untuk mengganti manajemen dengan cara pengambilan atau penggantian manajemen secara langsung.

2.2.3 Jenis Perataan Laba

Terdapat dua jenis arus perataan laba (Belkaoui, 2006) yaitu: 1. Natural Smoothing (Perataan Alami)

Perataan laba alami adalah perataan laba yang terjadi secara alami dari proses penghasilan laba

2. Intentional Smoothing ( Perataan yang disengaja)

Intentional Smoothing biasanya dihubungkan dengan tindakan manajemen. Dapat dikatakan bahwa intentional smoothing berkenaan dengan situasi dimana rangkaian laba yang dilaporkan dipengaruhi oleh tindakan manajemen.

Jenis perataan laba pada penelitian ini adalah Intentional Smoothing.

Merupakan usaha yang diambil oleh manajemen dalam merespon perubahan kondisi ekonomi. Dapat juga diartikan sebagai suatu transaksi yang sesungguhnya dilakukan atau tidak dilakukan berdasarkan pengaruh perataan pada laba. Perataan ini menyangkut pemilihan waktu kejadian transaksi riil untuk mencapai sasaran perataan laba.

b. Artificial Smoothing

Merupakan suatu usaha yang disengaja untuk mengurangi variabilitas aliran laba secara artificial (akuntansi). Perataan laba ini menerapkan prosedur akuntansi untuk memindahkan biaya dan pendapatan dari satu periode ke periode tertentu. Dengan kata lain, artificial smoothing dicapai dengan menggunakan kebebasan memilih prosedur akuntansi yang memperbolehkan perubahan biaya dan pendapatan dari suatu periode akuntansi ke periode tertentu.

2.2.4 Teknik Perataan Laba

Terdapat beberapa tehnik yang dapat digunakan dalam melakukan perataan laba menurut sugiarto (2003) diantaranya yaitu:

1. Perataan melalui adanya kejadian transaksi atau pengakuan transaksi.

Pihak manajemen dapat menentukan atau mengendalikan waktu transaksi melalui kebijakan manajemen sendiri, misalnya perusahan menerapkan kebijakan diskon dan kredit sehingga menyebabkan meningkatnya jumlah piutang dan penjualan pada bulan akhir tiap kuartal, sehingga laba kehihatan stabil pada periode tertentu.

2. Perataan melalui alokasi untuk beberapa periode tertentu.

Manajemen perusahaan memiliki wewenang untuk mengalokasikan pendapatan dan atau beban untuk periode tertentu. Misalnya, jika penjualan meningkat maka manajemen dapat membebankan amortisasi goodwill pada periode tersebut untuk menstabilkan laba.

3. Pencatatan melalui klasifikasi

Manajemen memiliki wewenang dan kebijakan untuk mengklasifikasikan komponen rugi laba dalam kategori yang berbeda. Misalnya jika suatu pendapatan non operasi sulit untuk didefinisikan maka manajemen dapat mengklasifikasikan pendapatan tersebut pada pendapatan operasi atau pendapatan non operasi. Hal tersebut dapat digunakan sewaktu-sewaktu untuk meratakan laba pada kondisi pendapatan tertentu.

dalam mencatat berbagi peristiwa keuangan. Manajemen memiliki keleluasaan untuk mengganti satu metode ke metode yang lain. Keleluasaan untuk memakai tehnik-tehnik pencatatan dalam akuntansi dapat dimanfaatkan oleh manajemen untuk melakukan perataan laba.

2.3 Discretionary Accruals

Salah satu pendekatan secara umum yang dihasilkan para peneliti untuk mendeteksi pengelolaan laba yaitu dengan model yang berbasis aggregate accrual. Model yang berbasis aggregate accrual yaitu model yang digunakan untuk mendeteksi aktivitas rekayasa manajemen dengan menggunakan

discretionary accruals sebagai proksi pengelolaan laba. Model pengelolaan laba berbasis aggregate accrual sejalan dengan basis akuntansi yang selama ini banyak dipergunakan diberbagai Negara yaitu akuntansi berbasis akrual (accruals accounting) (Sulistyanto, 2008).

Model pengelolaan laba berbasis aggregate accrual merupakan model yang menggunakan komponen-komponen laporan keuangan yang secara langsung dideteksikan sebagai obyek rekayasa akuntansi. Secara teoritis, akuntansi berbasis akrual mengakibatkan munculnya beberapa komponen non-kas dalam laporan keuangan. Misalkan hutang, piutang, penyusutan dan sebagainya. Atau dengan kata lain, komponen non kas merupakan penyebab munculnya komponen akrual dalam laporan keuangan. Komponen non kas inilah yang selama ini ditengarai dipakai sebagai obyek yang digunakan manajer ketika pengelola dan mengatur laba yang akan dilaporkannya. Hal ini bisa dilakukan karena menajemen mempunyai kebebasan untuk memilih metode, mengganti metode dan prinsip akuntansi untuk mencatat komponen-komponen tersebut sesuai dengan tujuan yang ingin dicapainya sehingga pengembangan model manajemen yang menggunakan komponen-komponen tersebut relatif dapat diterima karena sejalan dengan akuntansi berbasis akrual. Discretionary accruals merupakan selisih antara total akrual dan non discretionary accruals, yang merupakan komponen utama laba dalam akuntansi berbasis akrual (Sulistyanto, 2008).

Discretionary total accruals sebuah perusahaan pada tahun tertentu dihitung dengan meregresi total akrual sebagai variable dependen. Perhitungannya dapat dirumuskan sebagai berikut:

Semua nilai tersebut diregresikan dengan menggunakan sebagai

variabel dependen, sedangkan , , sebagai variabel independen. Regresi terhadap keempat variable ini menghasilkan nilai b0, b1, dan b2 yang digunakan untuk menghitung nilai nondiscretionary total accruals

(NDAC).

Sedangkan Discretionary Accrual (DAC) merupakan selisih dari Total Accrual (TAC) dengan Non Discretionary Accrual (NDAC). Berikut adalah perhitungan DAC tersebut:

merupakan selisih dari laba bersih perusahaan dengan Discretionary Accrual, dengan perhitungan sebagai berikut:

Perataan Laba dalam penelitian ini merupakan variabel dummy, dimana perusahaan yang memiliki korelasi negatif antara DAC dan PDI akan diberi nilai 1, sedangkan perushaan yang memiliki korelasi positif akan diberi nilai 0. Pengukuran ini mengasumsikan bahwa terdapat rangkaian pre-discretionary income yang kemudian manajemen menggunakan discretionary accrual agar laba dalam laporan keuangan menjadi lebih rata (Tucker dan Zarowin, 2005). Jika pre-discretionary income tinggi maka akrual diskresioner akan menjadi negatif untuk mengurangi laba. Sedangkan, jika pre- discretionary income rendah maka akrual diskresioner akan positif untuk meningkatkan laba, oleh karena itu perataan laba merupakan korelasi negatif antara pre- discretionary income dengan discretionary accrual (Ghanisa, 2009) dalam Aji dan Mita (2010).

2.4 Nilai Perusahaan

Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan (Soliha dan Taswan, 2002).

Indikator-indikator yang digunakan untuk mengukur nilai perusahaan adalah sebagai berikut:

1. PER (Price Earning Ratio)

PER mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang diperoleh para pemegang saham. Berikut rumus untuk perhitungan PER:

Harga Pasar Saham

Price Earning Ratio =

Laba per Lembar Saham

2. PBV (Price to Book Value)

Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham,1999 dalam Wahyudi dan Pawestri, 2006). Berikut rumus untuk perhitungan PBV:

Harga Pasar per Lembar Saham

Price to Book Value =

Nilai Buku per Lembar Saham

Ekuitas

Book Value per Share =

Jumlah Saham Biasa Beredar

Pada dasarnya price earning ratio maupun price to book value adalah sama. Perbedaannya, PER berfokus pada laba bersih yang dihasilkan perusahaan, sedangkan PBV berfokus pada nilai ekuitas perusahaan.

PER merupakan perbandingan antara harga saham dengan laba bersih perusahaan, dimana harga saham sebuah perusahaan dibandingkan dengan laba bersih yang dihasilkan oleh perusahaan tersebut selama satu tahun. Perhitungan PER lebih menekankan pada laba bersih yang diperoleh perusahaan, sehingga berdasarkan PER sebuah perusahaan, dapat diketahui tingkat kewajaran harga sebuah saham berdasarkan fakta atau bukan berdasarkan perkiraan. Harga saham suatu perusahaan dapat berubah-ubah dari waktu kewaktu. Dan Perubahan harga saham tersebut akan diikuti oleh perubahan PER perusahaan. Perolehan laba bersih dari suatu perusahaan tidak hanya dapat diperoleh dari kinerja perusahaan secara operasional, tetapi juga dapat diperoleh dari hasil dari pendapatan non operasional, penjualan aset, dan lain-lain. Hal ini dapat ,mengakibatkan laba bersih perusahaan tersebut tidak menunjukkan kinerja perusahaan yang sebenarnya.

suatu perusahaan yang lebih besar dari satu mencerminkan bahwa nilai pasar saham lebih besar dari nilai bukunya.

Penelitian ini menggunakan PBV sebagai indikator nilai perusahaan. Hal ini dikerenakan PBV memiliki peran yang penting sebagai salah satu pertimbangan bagi investor untuk memilih saham yang akan dijadikan sebagai investasinya . Selain itu, rasio PBV juga dapat digunakan untuk semua jenis perusahaan sebab nilai buku dapat menjadi ukuran yang rasional untuk memberikan penilaian terhadap perusahaan atas kinerja yang telah dilakukan.

PBV yang tinggi mengindikasikan perusahaan melakukan perataan laba, hal ini didukung oleh penelitian yang dilakukan oleh Suranta dan Merdistuti (2009) menyimpulkan bahwa perusahaan yang memiliki nilai pasar yang tinggi cenderung melakukan perataan laba untuk menjaga konsistensi labanya agar nilai pasar perusahaan tetap tinggi sehingga dapat lebih menarik arus sumber daya dalam perusahaannya.

2.5 Kebijakan dividen

Kebijakan dividen adalah kebijakan yang berkaitan dengan keputusan pendanaan perusahaan. Kebijakan dividen baerkaitan dengan masalah penggunaan laba perusahaan. Laba yang dihasilkan oleh perusahaan tersebut dapat dibagikan sebagai dividen atau dijadikan sebagai laba yang ditahan untuk diinvestasikan kembali ke perusahaan sebagai sumber dana untuk membiayaan perusahaan.

saham sebagai bentuk keuntungan dari laba perusahaan. Apabila perusahaan mampu menghasilkan laba yang besar maka kemungkinan pemegang saham juga akan mendapatkan keuntungan berupa dividen yang besar.

Terdapat dua indikator yang dapat digunakan sebagai alat ukur dividen. Dua indikator alat ukur dividen tersebut adalah:

1. Dividendyield

Dividen yield merupakan ukuran yang digunakan untuk menilai kinerja saham. Semakin besar dividen yield akan semakin menarik investor. Dividend yield digunakan sebagai suatu ukuran risiko dalam berinvestasi. Rumus perhitungan untuk menentukan dividend yield adalah sebagai berikut:

Dividend per share Dividend yield =

Harga pasar per saham

Dividen per share pada rumus tersebut merupakan ukuran yang digunakan untuk menunjukan besarnya dividen apabila dikaitkan dengan saham. Perhitngan dividend per share adalah sebagai berikut:

Total deviden

Dividend per share =

Total saham beredar

2. Dividenpayout ratio

Dividen payout ratio adalah perbandingan antara dividen per share dengan

earning pershare.

Dividen per share Dividen payout ratio =

Perhitungan Diveden per Share pada perhitungan tersebut sama seperti DPS pada perhitungan dividend yield, sedangkan Earning per share pada perhitungan DPR tersebut dapat dihitung dengan menggunakan rumus sebagai berikut:

EAT

Earning per share =

Total saham beredar

Penelitian ini menggunakan Dividend Payout Ratio sebagai indikator untuk mengukur kebijakan dividen. Penggunaan Dividend Payout Ratio sebagai indikator kebijakan dividen dikarenakan DPR merupakan rasio keuangan yang lebih sering digunakan para investor untuk mengetahui hasil dari investasinya dibandingkan Devidend yield.

pemegang saham akan terus menanamkan sahamnya untuk perusahaan tersebut. Namun apabila dividen yang dibagikan lebih kecil dan sebagian besar digunakan sebagai sumber pendanaan perusahaan maka hal tersebut dapat mengakibatkan pihak investor menjual saham perusahaan yang dimlikinya yang akan berdampak terjadinya penurunan harga saham perusahaan tersebut.

Purwanto (2009) melakukan pengujian terhadap berbagai faktor yang berhubungan dengan perataan laba, salah satunya adalah dividend payout ratio. Penelitian ini menemukan bukti bahwa terdapat hubungan yang signifikan antara rasio tersebut dengan perilaku perataan laba. Dividend payout ratio mempengaruhi perilaku perataan laba yang dilakukan oleh manajemen, dikarenakan kebijakan dividen akan mempunyai dampak yang signifikan pada pengambilan keputusan investor maupun investasi potensial dalam pembelian saham perusahaan.

2.6 Reputasi Auditor

Meutia (2004) menyatakan bahwa laporan auditor mengandung kepentingan tiga kelompok. Ketiga kelompok tersebut yaitu manajer perusahaan yang diaudit, pemegang saham perusahaan, dan pihak luar atau pihak ketiga seperti calon investor, kreditor dan supplier. Masing-masing kepentingan ketiga kelompok ini merupakan sumber gangguan yang akan memberikan tekanan pada auditor untuk menghasilkan laporan yang mungkin tidak sesuai dengan standar profesi. Auditor bertugas memeriksa laporan keuangan perusahaan dan memberikan pendapat tentang kewajaran pelaporan keuangan yang disajikan oleh manajemen perusahaan. Seorang auditor harus memiliki kompetensi, dan independensi dalam menjalankan tugasnya. Tetapi dalam menjalankan tugasnya tersebut, auditor sering mengalami konflik kepentingan dengan manajemen perusahaan. Manajemen menginginkan agar hasil kinerjanya terlihat baik yang tergambar dalam laporan keuangan dengan maksud untuk mendapatkan keuntungan seperti bonus. Dan untuk mencapai tujuan tersebut, manajemen perusahaan melakukan berbagai cara seperti melakukan tekanan kepada auditor agar laporan keuangan auditan yang dihasilkan sesuai dengan keinginan manajemen.

Publik dianggap merupakan gambaran yang paling penting (Rahmawati, 2008). Mulai dari tahun 2009 – sekarang, Kantor Akuntan Publik yang bereputasi baik disimbolkan dengan auditor The Big Four yang terdiri dari :

1. KAP Purwantono, Sarwoko, Sandjaja –affiliate of Ernst & Young (E & Y). 2. KAP Osman Bing Satrio –affiliate of Deloitte Touche & Tohmatsu (DTT). 3. KAP Sidharta, Sidharta, Widjaja – affiliate of Klynveld Peat Marwick

Goerdeler (KPMG).

4. KAP Tanudireja Wibisana & rekan –affiliate of Price Water House Coopers

(PWC).

Auditor yang bereputasi diasosiasikan dengan auditor profesional dan berkualitas. Bagi perusahaan, informasi yang diperoleh dari laporan auditor yang profesional akan memberikan kepastian mengenai kebenaran laporan keuangan secara tepat sehingga laporan keuangan tersebut akan memiliki reliabilitas yang tinggi. Pemakai laporan keuangan lebih mempercayai laporan keuangan auditan yang diaudit oleh auditor yang berkualitas karena mereka menganggap bahwa untuk mempertahankan kredibilitasnya, auditor akan lebih berhati-hati dalam melakukan proses audit untuk mendeteksi adanya salah saji atau kecurangan yang terdapat pada laporan keuangan tersebut. KAP ternama mempunyai dorongan yang kuat untuk menjaga independensi mereka dan berusaha melaporkan informasi selengkap mungkin kepada pemegang saham dan pihak-pihak yang berkepentingan lainnya (Razaee, 2003).

auditor akan berdampak terhadap pendeteksian manipulasi laba. Ada dugaan bahwa auditor yang bereputasi baik dapat mendeteksi kemungkinan adanya manipulasi laba secara lebih dini. Reputasi auditor yang baik merupakan salah satu faktor yang dapat mengurangi terjadinya tindakan manipulasi laba seperti praktik perataan laba (Herni dan Susanto, 2008).

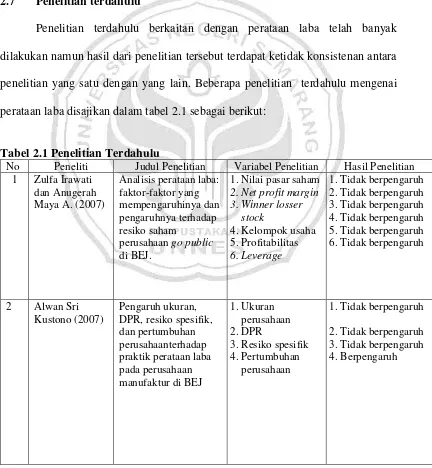

2.7 Penelitian terdahulu

Penelitian terdahulu berkaitan dengan perataan laba telah banyak dilakukan namun hasil dari penelitian tersebut terdapat ketidak konsistenan antara penelitian yang satu dengan yang lain. Beberapa penelitian terdahulu mengenai perataan laba disajikan dalam tabel 2.1 sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

No Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

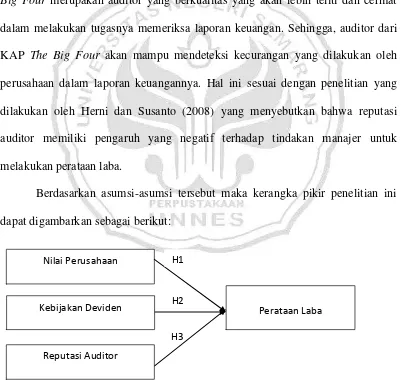

2.8 Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis

Praktik perataan laba berkaitan erat dengan teori keagenan (agency theory.) Teori ini menyatakan bahwa praktik perataan laba dipengaruhi oleh konflik antara agen dengan principal yang timbul akibat adanya perbedaan kepentingan yaitu pihak principal ingin meningkatkan kemakmurannya sedangkan pihak agen ingin meningkatkan kekayaannya, dan semua pihak tersebut berusaha untuk mencapai dan mempertahankan keinginannya masing-masing. Tindakan perataan laba merupakan upaya yang dilakukan pihak manajemen perusahaan untuk memperoleh kesan yang baik dari pihak ekternal perusahaan. Perataan laba dapat memberikan gambaran bahwa manajemen perusahaan seolah mampu berkerja dengan baik sehingga hal tersebut dapat memunculkan kepercayaan pihak ekternal terhadap perusahaan. Tindakan perataan laba dipengaruhi oleh beberapa faktor. Faktor-faktor yang mempengaruhi kemungkinan manajemen untuk melakukan perataan laba adalah nilai perusahaan, kebijakan dividen, dan reputasi auditor yang digunakan oleh perusahaan.

Nilai perusahaan mencerminkan kinerja atau keberhasilan manajemen dalam mengelola perusahaannya. Nilai perusahaan yang tinggi menunjukkan kinerja manajemen perusahaan yang baik. Fama (1978) dalam wahyudi dan pawestri (2006) menyatakan nilai perusahaan akan tercermin dari harga pasar sahamnya. Hal ini dikarenakan harga pasar saham mengandung harapan mengenai masa depan suatu perusahaan. Para investor dalam menentukan keputusan untuk berinvestasi akan mempertimbangkan nilai perusahaan yang bersangkutan.

anggapan bahwa manajemen perusahaan memiliki kinerja yang baik sehingga pihak principal memiliki kepercayaan terhadap perusahaan tersebut dalam pengambilan keputusan untuk berinvestasi. Nilai perusahaan yang tinggi merupakan tujuan dari suatu perusahaan. Suranta dan Merdistuti (2004) menyatakan bahwa perusahaan yang memiliki nilai pasar yang tinggi akan berusaha untuk mempertahankan tingginya nilai pasar perusahaan tersebut. Hal ini dikarenakan perusahaan yang memiliki nilai pasar yang tinggi akan memiliki kemudahan untuk menarik sumberdaya kedalam perusahaan. Perusahaan yang memiliki nilai pasar yang tinggi memiliki kecenderungan untuk melakukan perataan laba. Adanya dorongan agar dapat mempertahankan tingginya nilai perusahaan, maka pihak manajemen perusahaan melakukan tindakan perataan laba untuk meminimalkan fluktuasi laba perusahaan, karena laba perusahaan dapat mempengaruhi tinggi randahnya nilai dari suatu perusahaan. Suranta dan Merdistuti (2009) menemukan bukti bahwa nilai perusahaan berpengaruh positif terhadap perataan laba.

mempengaruhi investor dalam berinvestasi pada perusahaan karena setiap investor mengharapkan keuntungan atas dana yang diinvestasikan.

Pihak investor perusahaan merupakan pihak yang menolak resiko. Dalam meminimalkan resikonya maka pihak investor lebih menyukai tingkat dividen yang tinggi. Hal ini mendorong pihak manajemen perusahaan untuk menerapkan tingkat dividen yang tinggi. Perusahaan yang menerapkan tingkat dividen yang tinggi akan memiliki kecenderungan untuk melakukan perataan laba. Purwanto (2009) yang menyatakan bahwa kebijakan dividen mempengaruhi perilaku perataan laba karena kebijakan dividen mempunyai implikasi yang signifikan pada pengambilan keputusan investor dalam pembelian saham perusahaan. Penerapan tingkat dividen yang tinggi akan memiliki tingkat risiko yang besar apabila terjadi fluktuasi laba pada perusahaan, sehingga hal tersebut menarik minat manajemen untuk melakukan tindakan perataan laba, agar dapat meminimalkan risiko perusahaan tersebut. Penelitian Budiasih (2009) menemukan bukti bahwa kebijakan dividen berpengaruh positif terhadap perataan laba.

The Big Four. Auditor dari KAP The Big Four dianggap sebagai auditor yang memiliki keahlian dan reputasi yang lebih tinggi dibandingkan dengan auditor dari KAP Non Big Four.

Kualitas audit yang tinggi dari KAP yang besar menjadi salah satu pertimbangan manajemen dalam melakukan manipulasi laba. Perusahaan penggunaan jasa dari auditor yang memiliki reputasi yang tinggi akan cenderung untuk tidak melakukan perataan laba. Hal ini dikarenakan auditor dari KAP The Big Four merupakan auditor yang berkualitas yang akan lebih teliti dan cermat dalam melakukan tugasnya memeriksa laporan keuangan. Sehingga, auditor dari KAP The Big Four akan mampu mendeteksi kecurangan yang dilakukan oleh perusahaan dalam laporan keuangannya. Hal ini sesuai dengan penelitian yang dilakukan oleh Herni dan Susanto (2008) yang menyebutkan bahwa reputasi auditor memiliki pengaruh yang negatif terhadap tindakan manajer untuk melakukan perataan laba.

Berdasarkan asumsi-asumsi tersebut maka kerangka pikir penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Berfikir

Reputasi Auditor

Perataan Laba Nilai Perusahaan

H3 Kebijakan Deviden

H1

2.9 Hipotesis

Berdasarkan pada landasan teori, penelitian terdahulu, dan kerangka pemikiran teoritis, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

40

3.1 Jenis Data

Penelitian ini dapat diklasifikasikan ke dalam penelitian kuantitatif. Data yang digunakan adalah data sekunder, yaitu data yang diperoleh baik dari pihak lain atau tidak langsung dari sumber utama (perusahaan) yang diterbitkan atau dipublikasikan. Data tersebut berupa laporan keuangan, laporan auditor independen, dan data lainnya yang berhubungan dengan masalah penelitian.

3.2 Populasi

Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan penelitian tahun 2009-2011.

3.3 Sampel

yang representatif, sesuai dengan kriteria yang ditentukan (Sugiyono, 2007). Adapun kriteria yang digunakan untuk memilih sampel adalah sebagai berikut : 1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun

2009-2011.

2. Perusahaan yang melaporkan laopran keuangannya dalam tahun fiskal per 31 Desember.

3. Perusahaan manufaktur yang mempublikasikan laporan keuangan secara lengkap berturut-turut terkait dengan variabel-variabel yang digunakan dalam penelitian dari tahun 2009-2011.

4. Perusahaan manufaktur yang dalam laporan keuangannya tidak melaporkan kerugian dari tahun 2009-2011.

5. Perusahaan manufaktur yang menyajikan laporan keuangannya dalam mata uang rupiah.

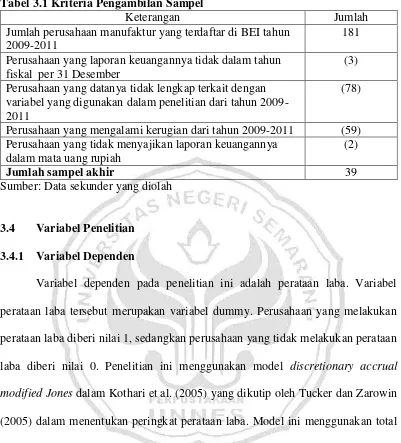

Tabel 3.1 Kriteria Pengambilan Sampel

Keterangan Jumlah

Jumlah perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011

181 Perusahaan yang laporan keuangannya tidak dalam tahun

fiskal per 31 Desember

(3) Perusahaan yang datanya tidak lengkap terkait dengan

variabel yang digunakan dalam penelitian dari tahun 2009-2011

(78)

Perusahaan yang mengalami kerugian dari tahun 2009-2011 (59) Perusahaan yang tidak menyajikan laporan keuangannya

dalam mata uang rupiah

(2)

Jumlah sampel akhir 39

Sumber: Data sekunder yang diolah

3.4 Variabel Penelitian

3.4.1 Variabel Dependen

a. Perhitungan untuk mencari TAC.

Keterangan:

: Total Accruals

: Net Income

: Cash Flows From Operations

b. Perhitungan untuk mencari NDAC.

Keterangan:

NDAC : Non Discretionary Accruals

: Estimated intercept perusahaan i periode t , : Slope untuk perusahaan i periode t

: Gross property, plant and equipment perusahaan i periode t

: Perubahan total aktiva perusahaan i periode t-1 ΔSalesi,t : Perubahan penjualan perusahaan i periode t

ΔReci,t : Perubahan dalam piutang dagang perusahaan i periode t

Keterangan:

: Discretionary Accruals perusahaan i periode t

: Total Accruals perusahaan i periode t

: Perubahan total aktiva perusahaan i periode t-1

: Non discretionary Accruals perusahaan i periode t

Setelah diperoleh DAC, langkah selanjutnya adalah dengan mengelompokan perusahaan sebagai perusahaan yang melakukan perataan laba dan perusahaan yang tidak melakukan perataan laba. Pengelompokan tersebut dapat diketahui dari korelasi negatif antara ∆DAC dengan ∆PDI. Apabila terjadi

korelasi negatif maka perusahaan tersebut dikatakan melakukan perataan laba, dan apabila terjadi korelasi positif maka perusahaan tersebut dikatakan tidak melakukan perataan laba. Adapun perhitungan yang perlu dilakukan untuk mencari PDI adalah sebagai berikut:

Keterangan:

: Pre-Discretionary Income perusahaan i periode t

: Net Income perusahaan i periode t

3.4.2 Variabel Independen

Penelitian ini menggunakan tiga varibel independen. Ketiga variabel independen tersebut yaitu nilai perusahaan, kebijakan dividend dan reputasi auditor. Berikut penjelasan dari ketiga variabel tersebut:

1. Nilai perusahaan

Pada penelitian ini, nilai perusahaan diproksikan dengan price to book value (PBV). PBV ini berfokus pada nilai ekuitas perusahan. Price to book value (PBV) dapat dirumuskan sebagai berikut :

Harga Pasar per Lembar Saham

Price to book value (PBV) =

Nilai Buku per Lembar Saham

Dimana Nilai Buku per Lembar Saham (Book Value per Share) dapat dihitung dengan rumus sebagai berikut:

Ekuitas

Book Value per Share =

Jumlah Saham Biasa Beredar

2. Kebijakan deviden

Dividen Per Share

Deviden Payout Rasio = x 100% Earning Per Sahare

3. Reputasi Auditor

Pengukuran reputasi auditor menggunakan variabel dummy. Apabila perusahaan sampel laporan keuangannya diaudit oleh Kantor Akuntan Publik yang tergabung dalam The Big Four, maka diberi nilai 1, sedangkan perusahaan yang laporan keuangannya diaudit oleh Kantor Akuntan Publik

Non Big Four akan diberi nilai 0 (Prabayanti dan Yasa, 2009).

3.5 Metode Pengumpulan Data

Pengumpulan data serta bahan-bahan dalam penelitian ini dilakukan melalui :

1. Studi Pustaka

Studi pustaka dilakukan dengan mempelajari buku-buku, artikel, jurnal maupun media atau sumber-sumber tertulis lainnya yang berkaitan dengan topik pembahasan dari penelitian ini.

2. Dokumentasi

3.6 Metode Analisis Data dan Uji Hipotesis

3.6.1 Analisis Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan atau mendeskripsikan data menjadi sebuah informasi yang lebih jelas dan mudah untuk dipahami. Statistik deskriptif ini memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), median, modus, standar deviasi, nilai maksimum dan nilai minimum.

Deskripsi variabel dalam penelitian ini adalah bagian dari hasil penelitian yang berguna untuk menggambarkan tingkat varibel independen (nilai perusahaan, kebijakan deviden, dan reputasi auditor) dan variabel dependen perataan laba .

3.6.2 Analisis Regresi Logistik

Pada penelitian ini, pengujian model hipotesis dilakukan dengan menggunakan regresi logisti biner (binary logistic regression). Pengujian hipotesis dengan metode binary logistic regression digunakan dalam penelitian ini karena

variabel dalam penelitian ini berskala metric dan nom metric.

Teknik analisis data dengan menggunakan regresi logistik tidak lagi memerlukan uji normalitas pada variabel bebasnya (Ghozali, 2006) dan mengabaikan heteroskedastisitas (Gujarati, 2003). Analisis regresi logistic dilakukan dengan menggunakan bantuan program SPSS. Persamaan model regresi logistik yang digunakan adalah sebagai berikut :

Keterangan:

:Variabel dummy perataan laba (kategori 1 untuk perusahaan yang melakukan perata laba dan kategori 0 untuk perusahaan yang tidak melakukan perata laba)

β0 : Konstanta

β1 –β3 : Koefisien regresi untuk masing-masing variabel independen

X1 : Price to Book Value X2 : Dividend Payout Ratio

X3 : Reputasi Auditor

e : kesalahan residual

3.6.3 Uji Hipotesis

Untuk menjawab hipotesis penelitian, dilakukan beberapa metode analisis sebagai berikut:

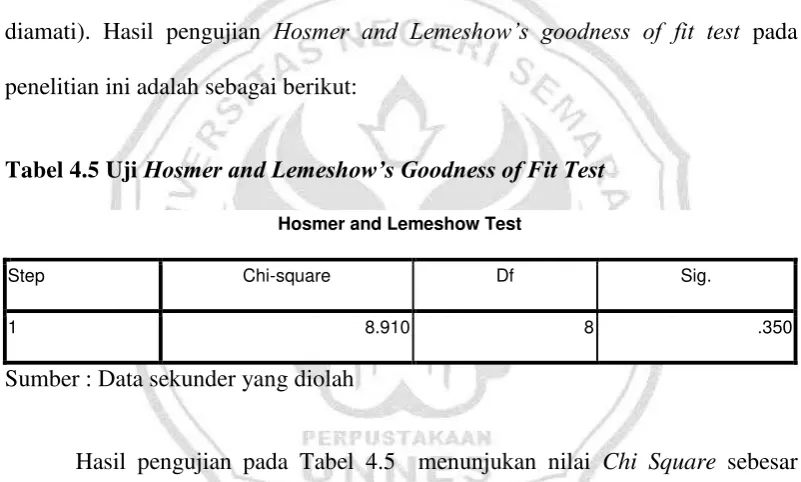

1. Menilai kelayakan model regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and

Lemeshow’s Goodnes of Fit Test. Jika nilai statistik Hosmer and Lemeshow Goodness of fit lebih besar dari pada 0,05 maka hipotesis nol diterima dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model diterima karena sesuai dengan data observasinya (Ghozali, 2006). 2. Menilai Keseluruhan Model (Overall Model Fit)

a. Uji Model Fit (-2Log LikeHood)

Uji statistik model fit digunakan berdasarkan fungsi likelihood pada estimasi model regresi. Likelihood (L) dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. L ditranformasikan menjadi -2LogL untuk menguji hipotesis nol dan hipotesis alternatif. Penggunaan nilai untuk keseluruhan model terhadap data dilakukan dengan membandingkan nilai -2LogLikelihood awal (blok number = 0) dengan nilai -2Loglikelihood (blok number=1). Apabila terjadi penurunan, maka model tersebut menunjukan model regresi yang baik (Ghozali, 2006)

b. Coxand Snell’sR square & Negelkerke’s R Square

Cox dan Snell’s R Square merupakan ukuran yang mencoba meniru ukuran R square pada multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari 1 sehingga sulit diinterprestsikan. Untuk mendapatkan koefisien determinasi yang dapat diinterpretasikan seperti nilai pada multiple regression, maka digunakan Nagelkereke R square. Nagelkereke square merupakan modifikasi dari koefisien Cox and Snell R square untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1. Hal ini dilakukan dengan cara membagi nilai Cox and Snell R square dengan nilai maksimumnya (Ghozali, 2006).

Uji Overall Clasification Table menghitung nilai estimasi yang benar (correct) dan salah (incorrect). Pada kolom merupakan dua nilai prediksi dari variabel dependen dalam hal ini melakukan perataan laba (1) dan tidak melakukan perataan laba (0), sedangkan pada baris menunjukkan menunjukkan nilai observasi sesungguhnya dari variabel dependen. Pada model sempurna, maka semua kasus akan berada pada diagonal dengan ketepatan peramalan 100% (Ghozali, 2006).

3. Pengujian Signifikansi Koefisien Regresi

Pengujian koefisien regresi dilakukan untuk menguji seberapa jauh semua variabel independen yang dimasukkan dalam model mempunyai pengaruh terhadap variabel dependen. Koefisien regresi logistik dapat ditentukan dengan menggunakan p-value (probability value).

a. Tingkat signifikansi (α) yang digunakan sebesar 5% (0,05).

b. Hipotesis nol dikatakan diterima apabila nilai probabilitas (Sig.) > tingkat signifikansi (α). Hal ini berarti, hipotesis alternatif ditolak atau hipotesis

yang menyatakan variabel independen berpengaruh terhadap variabel dependen ditolak.

51

4.1 Hasil Penelitian

4.1.1 Deskripsi Objek Penelitian

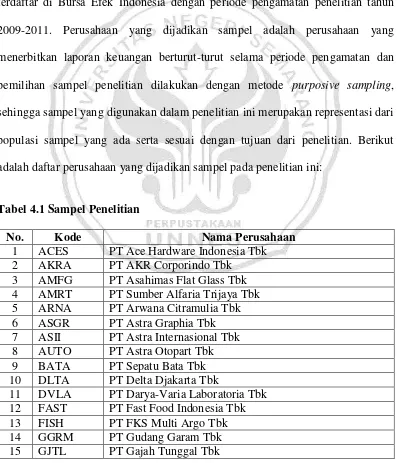

Objek penelitian yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan penelitian tahun 2009-2011. Perusahaan yang dijadikan sampel adalah perusahaan yang menerbitkan laporan keuangan berturut-turut selama periode pengamatan dan pemilihan sampel penelitian dilakukan dengan metode purposive sampling, sehingga sampel yang digunakan dalam penelitian ini merupakan representasi dari populasi sampel yang ada serta sesuai dengan tujuan dari penelitian. Berikut adalah daftar perusahaan yang dijadikan sampel pada penelitian ini:

Tabel 4.1 Sampel Penelitian

No. Kode Nama Perusahaan

1 ACES PT Ace Hardware Indonesia Tbk 2 AKRA PT AKR Corporindo Tbk

3 AMFG PT Asahimas Flat Glass Tbk 4 AMRT PT Sumber Alfaria Trijaya Tbk 5 ARNA PT Arwana Citramulia Tbk 6 ASGR PT Astra Graphia Tbk 7 ASII PT Astra Internasional Tbk 8 AUTO PT Astra Otopart Tbk 9 BATA PT Sepatu Bata Tbk 10 DLTA PT Delta Djakarta Tbk

Sumber : Indonesia Stock Exchange

Data yang diperlukan dalam penelitian ini bersumber dari ringkasan laporan keuangan yang diterbitkan oleh Indonesia stock exchanges. Dari data-data yang telah dikumpulkan tersebut kemudian dilakuakan proses penyeleksian sampel sesuai dengan criteria yang telah ditetapkan sebelumnya. Berdasarkan proses peseleksian sampel tersebut diperoleh 39 perusahaan yang sesuai dengan criteria yang telah ditetapkan. Sehingga total observasi penelitian selama tiga tahun berjumlah 117 perusahaan.

No. Kode Nama Perusahaan

16 HMSP PT Hanjaya Mandala Sampoerna Tbk 17 INDF PT Indofood Sukses Makmur Tbk 18 INTA PT Intraco Penta Tbk

19 INTP PT Indocement Tunggal Perkasa Tbk 20 KAEF PT Kimia Farma Tbk

21 KLBF PT Kalbe Farma Tbk 22 LION PT Lion Metal Works Tbk 23 LTLS PT Lautan Luas Tbk 24 MAPI PT Mitra Adiperkasa Tbk 25 MLBI PT Multi Bintang Indonesia Tbk 26 MPPA PT Matahari Putra Prima Tbk 27 MRAT PT Mustika Ratu Tbk

28 SCCO PT Supreme Cable Manufacturing & Commerce Tbk 29 SMAR PT Sinar Mas Argo Resources & Technology Tbk 30 SMGR PT Semen Gresik Tbk

31 SMSM PT Selamat Sempurna Tbk 32 TBLA PT Tunas Baru Lampung Tbk 33 TBMS PT Tembaga Mulia Semanan Tbk 34 TCID PT Mandom Indonesia Tbk 35 TGKA PT Tigaraksa Satria Tbk

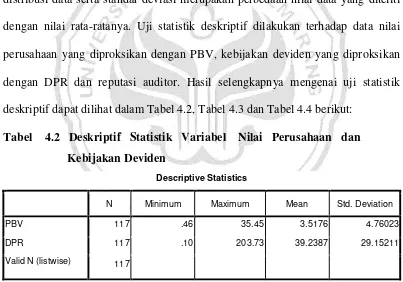

4.1.2 Analisis Statistik Deskriptif

Statistik deskriptif dilakukan untuk memberikan informasi mengenai variabel-variabel yang digunakan dalam penelitian untuk mempermudah pemahaman mengenai hasil penelitian yaitu berupa nilai mean, minimum, maksimum, dan standar deviasi. Pengukuran rata-rata (mean) merupakan cara yang digunakan untuk mengukur nilai rata-rata dari suatu distribusi data, sedangkan nilai minimum merupakan nilai yang paling rendah dari suatu distribusi data dan nilai maksimum merupakan nilai yang paling tinggi dari suatu distribusi data serta standar deviasi merupakan perbedaan nilai data yang diteliti dengan nilai rata-ratanya. Uji statistik deskriptif dilakukan terhadap data nilai perusahaan yang diproksikan dengan PBV, kebijakan deviden yang diproksikan dengan DPR dan reputasi auditor. Hasil selengkapnya mengenai uji statistik deskriptif dapat dilihat dalam Tabel 4.2, Tabel 4.3 dan Tabel 4.4 berikut:

Tabel 4.2 Deskriptif Statistik Variabel Nilai Perusahaan dan Kebijakan Deviden

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PBV 117 .46 35.45 3.5176 4.76023

DPR 117 .10 203.73 39.2387 29.15211

Valid N (listwise) 117

Sumber: Data sekunder yang diolah

sedangkan nilai minimum PBV sebesar 0.46 dimiliki oleh PT. Tembaga Mulia Semanan Tbk. pada tahun yang sama yaitu tahun 2009. Sedangkan standar deviasi untuk PBV sebesar 4.76023, hal ini berarti terjadi perbedaan nilai PBV yang telah diteliti dengan rata-ratanya sebesar 4.76023. Nilai rata-rata PBV yang lebih dari satu yaitu 3.5176 menunjukan bahwa rata-rata perusahaan yang dijadikan sampel memiliki nilai pasar yang lebih tinggi dari pada nilai buku ekuitasnya.

Statistik deskriptif untuk variabel kebijakan dividen yang diproksikan dengan DPR memiliki nilai rata-rata 39.2387 hal ini menunjukan bahwa rata-rata dividen yang dibagikan oleh perusahaan adalah sebesar 39,24% dari laba yang dihasilkan perusahaan. Nilai maksimum DPR perusahaan sebesar 203.73. Nilai maksimum DPR tersebut dimiliki oleh PT. AKR Corporindo Tbk. pada tahun 2010. Nilai minimum DPR perusahaan sebesar 0.10, nilai minimum tersebut dimiliki oleh PT. Multi Bintang Indonesia Tbk. pada tahun 2010 dan 2011. Standar deviasi untuk variabel ini sebesar 29.15211, hal ini berarti terjadi perbedaan nilai DPR yang diteliti dengan rata-ratanya sebesar 29.15211.

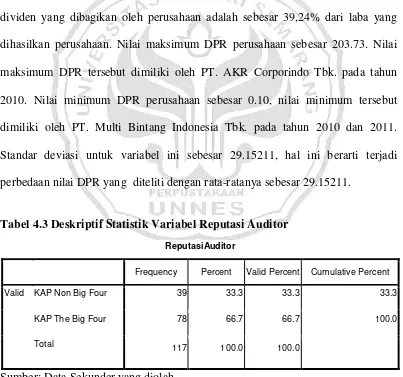

Tabel 4.3 Deskriptif Statistik Variabel Reputasi Auditor

Sumber: Data Sekunder yang diolah

ReputasiAuditor

Frequency Percent Valid Percent Cumulative Percent

Valid KAP Non Big Four 39 33.3 33.3 33.3

KAP The Big Four 78 66.7 66.7 100.0

Variabel reputasi auditor dalam penelitian ini adalah variabel dummy. Perusahaan yang diaudit oleh auditor dari KAP yang bereputasi baik yaitu KAP yang termasuk The Big Four akan diberi nilai 1 dan perusahaan yang diaudit oleh KAP Non Big Four akan diberi nilai 0. Berdasarkan statistik deskriptif untuk variabel reputasi auditor pada Tabel 4.3 dapat diketahui bahwa frekuensi perusahaan yang menggunakan jasa KAP The Big Four sebanyak 78 perusahaan dengan presentase 66.7%. Sedangkan frekuensi perusahaan yang menggunakan jasa KAP Non Big Four sebanyak 39 perusahaan dengan presentase 33,3%. Sehingga dari pengujian deskriptif untuk variabel reputasi auditor ini dapat disimpulkan bahwa perusahaan manufaktur yang dijadikan sampel penelitian adalah perusahaan yang cenderung menggunakan jasa KAP The Big Four .

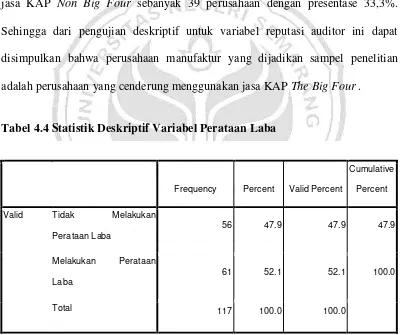

Tabel 4.4 Statistik Deskriptif Variabel Perataan Laba

Frequency Percent Valid Percent

Cumulative

Percent

Valid Tidak Melakukan

Perataan Laba

56 47.9 47.9 47.9

Melakukan Perataan

Laba

61 52.1 52.1 100.0

Total 117 100.0 100.0

Sumber: Data sekunder yang diolah

perusahaan dengan presentase 52.1%. Sedangkan frekuensi perusahaan yang tidak melakukan perataan laba sebanyak 56 perusahaan dengan presentase 47,9%. Sehingga dari pengujian deskriptif tersebut dapat disimpulkan bahwa perusahaan manufaktur yang listed di BEI tahun 2009-2011 banyak yang melakukan tindakan perataan laba, hal ini terbukti dari frekuensi perusahaan yang melakukan perataan laba lebih besar dari perusahaan yang tidak melakukan perataan laba.

4.1.3 Analisis Regresi Logistik

Pengujian model dan hipotesis pada penelitian ini dilakukan dengan menggunakan regresi logistik melalui program SPSS 16. Teknik analisis ini tidak memerlukan uji normalitas dan uji asumsi klasik pada variabel bebasnya. Model regresi logistik ini dianggap tepat untuk diterapkan pada penelitian ini karena variabel dependennya diukur dengan skala nominal sedangkan variabel dependennya diukur dengan skala rasio dan nominal.

Langkah-langkah yang dilakukan dalam analisis regresi logistik adalah menilai kelayakan model regresi (Hosmer and Lemeshow’s goodness of fit test), menilai keseluruhan model (overall model fit), dan uji signifikansi koefisien regresi. Langkah-langkah tersebut adalah sebagai berikut:

1. Menilai Kelayakan Model Regresi (Hosmer and Lemeshow’s goodness of fit test).