SKRIPSI

PENGARUH MANAJEMEN LABA, UKURAN PERUSAHAAN, DAN LEVERAGE TERHADAP EARNING PER SHARE DENGAN

REPUTASI AUDITOR SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BEI 2012-2014 VIRA VIRANDA

110503313

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Manajemen Laba, Ukuran Perusahaan, dan Leverage terhadap Earning per Share dengan Reputasi Auditor sebagai Variabel Moderasi pada Perusahaan Perbankan yang Terdaftar di BEI 2012-2014” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,

Yang Membuat Pernyataan,

ABSTRAK

PENGARUH MANAJEMEN LABA, UKURAN PERUSAHAAN, DAN LEVERAGE TERHADAP EARNING PER SHARE DENGAN

REPUTASI AUDITOR SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BEI 2012-2014

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dari manajemen laba, ukuran perusahaan, dan leverage terhadap earning per share perusahaan perbankan yang terdafar di Bursa Efek Indonesia periode 2012-2014. Penelitian ini adalah penelitian kausal dengan jumlah sampel sebanyak 26 perusahaan dan menggunakan data sekunder sebagai sumber data. Hasil penelitian menunjukkan bahwa secara simultan, manajemen laba, ukuran perusahaan, dan leverage berpengaruh positif dan signifikan terhadap earning per share. Secara parsial, manajemen laba berpengaruh negatif tidak signifikan terhadap earning per share, ukuran perusahaan berpengaruh positif signifikan terhadap earning per share, leverage berpengaruh positif tidak signifikan terhadap earning per share. Hasil penelitian juga menyimpulkan bahwa reputasi auditor mampu memoderasi hubungan antara ukuran perusahaan dengan earning per share.

ABSTRACT

EFFECTS OF EARNING MANAGEMENT, FIRM SIZE, AND LEVERAGE TO EARNING PER SHARE WITH AUDITOR

REPUTATION AS A MODERATING VARIABLE OF BANKING CORPORATIONS LISTED

ON IDX 2012-2014

This research aim is to understand and analyse the effects of earning management, firm size, and leverage to earning per share with auditor reputation as a moderating variable of Banking Corporations listed on IDX period 2012-2014. This is a causal research with 26 corporations as samples, and secondary data are used as data sources. Research shows that simultaneously, earning management, firm size, and leverage, are positive and significantly affected earning per share. Partially, earning management has negatif insignificant effect to earning per share, while firm size is positive significantly affected earning per share, and leverage has positive insignificant effect to earning per share. Research also shows that auditor reputation is able to moderate between firm size and earning per share.

KATA PENGANTAR

Dengan mengucapkan syukur kepada Allah SWT yang telah memberikan Hidayah-Nya, hingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Manajemen Laba, Ukuran Perusahan, dan Leverage terhdap Earning Per Share dengan Reputasi Auditor sebagai Variabel Moderasi pada Perusahaan Perbankan yang terdaftar di BEI 2012-2014” ini guna melengkapi tugas-tugas serta memenuhi salah satu syarat untuk mencapai gelar sarjana pada Fakultas Ekonomi dan BisnisUniversitas Sumatera Utara.

Penulismenyadaribahwaisi yang terkandung dalams kripsi ini belum sempurna, hal ini disebabkan oleh terbatasnya waktu, kemampuan dan pengalaman yang penulis miliki dalam penyajiannya. Oleh karena itu dengan hati yang tulus dan ikhlas penulis menerima kritik dan saran yang membangun dari para pembaca, yang nantinya dapat berguna untuk penyempurnaan skripsi ini.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak. Terutama untuk kedua orangtua Ayahanda Budi Sukardi dan Ibunda Vivi Agustina yang tidak henti-hentinya memberikan dukungan moral dan materil, nasehat, serta doanya kepada peneliti.

Pada kesempatan ini juga penulis sertakan ucapan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec .Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Sekretaris Departemen Akuntansi pada Fakultas Ekonomidan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program StudiS-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S-1 Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Ja’far MM, AK selaku Dosen Pembimbing pada penulisan skripsi.

5. Bapak Drs. Rustam, Msi, Ak selaku Dosen Penguji pada penulisan skripsi. 6. Kepada teman-teman yaitu Elvina, Dewi Sartika, Desty Hernisya, Fati

Indraloka, Tia Sahara, Elfhira Harahap, Refyka Rizky, Ismail Siregar dan Anisa Umairah yang tlah memberikan doa dan dukungan kepada penulis. 7. Kepada teman-teman angkatan 2011 fakultas Ekonomi dan Bisnis jurusan S-1

Akuntansi khususnya Cut Alin Safila, Puteri Utami, Rani Utary, Lusi Mustika, Fatimah Hafni, dan Margareth yang senantiasa memberikan dukungan dan bantuan kepada penulis.

Dengan bantuan yang penulis dapatkan akhirnya dengan menyerahkan diri dan senantiasa memohon petunjuk serta perlindungan dari Allah SWT semoga amalan dan perbuatan baik tersebut mendapat imbalan yang baik pula.

Medan, 2015 Penulis

DAFTAR ISI

LEMBAR PERNYATAAN ... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Tinjauan Teoritis ... 8

2.1.1Manajemen Laba ... 8

2.1.2Ukuran Perusahaan... 11

2.1.3 Leverage ... 13

2.1.4Reputasi Auditor ... 15

2.1.5 Earning per Share ... 16

2.2Penelitian Terdahulu ... 18

2.3Kerangka Konseptual ... 19

2.4Hipotesis Penelitian ... 21

BAB III METODE PENELITIAN ... 23

3.1 Jenis Penelitian ... 23

3.2 Jenis dan Sumber Data ... 23

3.3 Populasi dan Sampel ... 24

3.3.1 Populasi ... 24

3.3.2 Sampel ... 24

3.4 Metode Pengumpulan Data ... 26

3.5 Definisi Operasional Variabel ... 27

3.6 Skala Pengukuran Variabel ... 29

3.7 Teknik Analisis Data ... 30

3.7.1 Uji Asumsi Klasik ... 30

3.7.1.1 Uji Normalitas ... 30

3.7.1.2 Uji multikolinearitas... 31

3.7.1.3 Uji Heteroskedastisitas ... 32

3.7.1.4 Uji Autokorelasi ... 33

3.7.3 Uji Hipotesis ... 34

3.7.3.1 Uji Koefisien Determinasi... 34

3.7.3.2 Uji Signifikansi Parameter Individual ... 34

3.7.3.3 Uji Signifikansi Simultan F ... 35

3.7.4 Uji Analisis Regresi dengan Variabel Moderasi ... 35

3.8 Jadwal Penelitian ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

4.1 Hasil Penelitian ... 38

4.1.1 Statistik Deskriptif ... 38

4.1.2 Analisis Regresi Berganda tanpa Variabel Moderasi... 39

4.1.2.1 Uji Normalitas ... 39

4.1.2.2 Uji Multikolinearitas ... 42

4.1.2.3 Uji Heteroskedastisitas ... 43

4.1.2.4 Uji Autokorelasi ... 45

4.1.2.5 Model Regresi Berganda ... 46

4.1.2.6 Uji Koefisien Determinasi... 47

4.1.2.7 Uji Signifikansi Parameter Individual ... 48

4.1.2.8 Uji Signifikansi Simultan ... 50

4.1.3 Analisis Regresi dengan Variabel Moderasi I ... 51

4.1.3.1 Uji Normalitas ... 51

4.1.3.2 Uji Multikolinearitas ... 53

4.1.3.3 Uji Heteroskedastisitas ... 54

4.1.3.4 Uji Autokorelasi ... 56

4.1.3.5 Model Regresi Moderasi I ... 57

4.1.4 Analisis Regresi dengan Variabel Moderasi II ... 58

4.1.4.1 Uji Normalitas ... 58

4.1.4.2 Uji Multikolinearitas ... 60

4.1.4.3 Uji Heteroskedastisitas ... 61

4.1.4.4 Uji Autokorelasi ... 63

4.1.4.5 Model Regresi Moderasi II ... 64

4.1.5 Pembahasan ... 64

BAB V KESIMPULAN DAN SARAN ... 68

5.1 Kesimpulan ... 68

5.2 Saran ... 68

DAFTAR PUSTAKA ... 70

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu 18

3.1 Kriteria Sampel 25

3.2 Daftar Perusahaan 26

3.3 Skala Pengukuran Variabel Penelitian 29

3.4 Jadwal Penelitian 36

4.1 Statistik Deskriptif 38

4.2 Uji Kolmogorov Smirnov 42

4.3 Uji Multikolinearitas 43

4.4 Uji Autokorelasi 46

4.5 Hasil Analisis Regresi 46

4.6 Uji Koefisien Determinasi 48

4.7 Hasil uji t 49

4.8 Hasil uji F 50

4.9 Uji Kolmogorov Smirnov 53

4.10 Uji Multikolinearitas 54

4.11 Uji Autokorelasi 56

4.12 Hasil Analisis Regresi 57

4.13 Uji Kolmogorov Smirnov 60

4.14 Uji Multikolinearitas 61

4.15 Uji Autokorelasi 63

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9

Kerangka Konseptual Grafik Histogram

Grafik Normal Probability Plot Grafik Scatterplot

Grafik Histogram

Grafik Normal Probability Plot Grafik Scatterplot

Grafik Histogram

Grafik Normal Probability Plot Grafik Scatterplot

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 2 3

Data Penelitian

Analisis Regresi Berganda Analisis Regresi Moderasi

ABSTRAK

PENGARUH MANAJEMEN LABA, UKURAN PERUSAHAAN, DAN LEVERAGE TERHADAP EARNING PER SHARE DENGAN

REPUTASI AUDITOR SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BEI 2012-2014

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dari manajemen laba, ukuran perusahaan, dan leverage terhadap earning per share perusahaan perbankan yang terdafar di Bursa Efek Indonesia periode 2012-2014. Penelitian ini adalah penelitian kausal dengan jumlah sampel sebanyak 26 perusahaan dan menggunakan data sekunder sebagai sumber data. Hasil penelitian menunjukkan bahwa secara simultan, manajemen laba, ukuran perusahaan, dan leverage berpengaruh positif dan signifikan terhadap earning per share. Secara parsial, manajemen laba berpengaruh negatif tidak signifikan terhadap earning per share, ukuran perusahaan berpengaruh positif signifikan terhadap earning per share, leverage berpengaruh positif tidak signifikan terhadap earning per share. Hasil penelitian juga menyimpulkan bahwa reputasi auditor mampu memoderasi hubungan antara ukuran perusahaan dengan earning per share.

ABSTRACT

EFFECTS OF EARNING MANAGEMENT, FIRM SIZE, AND LEVERAGE TO EARNING PER SHARE WITH AUDITOR

REPUTATION AS A MODERATING VARIABLE OF BANKING CORPORATIONS LISTED

ON IDX 2012-2014

This research aim is to understand and analyse the effects of earning management, firm size, and leverage to earning per share with auditor reputation as a moderating variable of Banking Corporations listed on IDX period 2012-2014. This is a causal research with 26 corporations as samples, and secondary data are used as data sources. Research shows that simultaneously, earning management, firm size, and leverage, are positive and significantly affected earning per share. Partially, earning management has negatif insignificant effect to earning per share, while firm size is positive significantly affected earning per share, and leverage has positive insignificant effect to earning per share. Research also shows that auditor reputation is able to moderate between firm size and earning per share.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Setiap perusahaan didirikan untuk mencapai tujuan secara efektif dan efisien. Salah satu tujuan perusahaan adalah bagaimana menghasilkan laba (profit) sehingga kegiatan operasional perusahaan dapat terus berjalan dan perusahaan mampu tumbuh dan berkembang. Pertumbuhan dan perkembangan sebagian perusahaan tidak dapat diraih secara instan, dikarenakan keterbatasan modal. Perusahaan yang menginginkan percepatan pertumbuhan dan perkembangan pasti membutuhkan investor untuk menanamkan dananya ke dalam perusahaan tersebut.

Salah satu cara investor menanamkan dananya ke dalam perusahaan dalam bentuk saham. Saham menurut Husnan (2005:29) adalah secarik kertas yang menunjukkan hak pemodal (pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.Penerbitan saham oleh perusahaan, akan memberikan kesempatan bagi sebagian orang untuk menginvestasikan dananya sehingga perusahaan dapat lebih leluasa dalam menjalankan kegiatan bisnisnya dan mempercepat pertumbuhan dan perkembangan perusahaan tersebut.

Earning per share menurut Fahmi (2011:138) adalah bentuk pemberian

keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang mereka miliki. Pemberian earning per share ini diharapkan akan meningkatkan keinginan investor untuk menanam sahamnya.

Sebagaimana sifat dasar manusia yang menginginkan segalanya lebih banyak, earning per share yang lebih besar akan memberikan dampak yang lebih besar terhadap investor dan menarik minat yang lebih banyak terhadap penarikan investor baru. Besar kecilnya earning per share yang diberikan oleh perusahaan ini ditentukan oleh beberapa hal, diantaranya adalah manajemen laba.

Manajemen laba menurut Scott (2011:136) adalah earnings management

is the choice by a manager of accounting policies, or actions affecting earnings,

so as to achieve some specific reported earning objectives, atau yang bermakna

manajemen laba adalah pilihan manajer dalam memilih beberapa aturan dalam akuntansi, atau tindakan yang berkaitan dengan laba, guna untuk mencapai tujuan tertentu yang berkaitan dalam pelaporan keuangan. Pengaplikasian manajemen laba oleh perusahaan, terutama oleh manajer keuangan, akan menghasilkan laporan keuangan yang kurang kredibel dan transparan, sehingga akan memberikan resiko yang lebih tinggi terhadap calon investor dan investor lainnya. Penurunan kepercayaan investor akan memberikan dampak terhadap return saham. Seperti yang diungkapkan oleh Nuryaman (2013) bahwa earnings management

negatively affect stock return, yang berarti bahwa penerapan manajemen laba

Selain daripada return saham, penerapan manajemen laba ditengarai juga dapat mempengaruhi terhadap earning per share. Seperti yang diketahui bahwa manajemen laba adalah bagaimana suatu cara penyajian laba yang bertujuan untuk memaksimalkan utilitas manajemen dan atau meningkatkan nilai pasar melalui pemilihan set kebijakan prosedur akuntansi oleh manajemen (Scott, 2006:79). Penerapan manajemen laba dapat menyebabkan peningkatan earning per share sebagaimana yang diungkapkan oleh Helly dan Wallen (1999:365) bahwa when

management appied a particular decision in the financial reports and

transactions to change the financial reports as the basis for assessment of the

performance of companies, it is called earning management. This practices are

aimed to deceive the owners and shareholders, or to influence the outcome of

contractual who relied on the reported accounting figures, yang berarti ketika

manajemen menerapkan suatu keputusan dalam laporan keuangan untuk mengganti laporan keuangan dengan tujuan untuk meningkatkan kinerja perusahaan, disebut dengan manajemen laba. Praktik ini bertujuan untuk menyenangkan pemilik saham, atau menarik minat calon investor yang bergantung pada laporan keuangan.

Berbagai penelitian telah dilakukan untuk mengetahui pengaruh antara manajemen laba dengan return saham, seperti yang dilakukan oleh Yanti (2003) yang meneliti mengenai “pengaruh manajemen laba terhadap return saham dengan kualitas audit sebagai variabel moderasi”, dan Zarowin et al (2011) yang meneliti mengenai “firms learn against the wind? Earnings management and

negatif terhadap return saham. Hasil kedua penelitian ini meningkatkan rasa keingintahuan peneliti untuk menganalisis bagaimana pengaruh antara manajemen laba dengan earning per share, yang merupakan turunan dari return saham.

Penelitian terdahulu yang dilakukan oleh Nuryaman (2013) meneliti mengenai pengaruh manajemen laba terhadap return saham, dengan kualitas audit sebagai variabel moderasi, pada perusahaan manufaktur yang terdaftar di BEI, Dengan variabel independen berupa manajemen laba, ukuran perusahaan, dan

leverage, dengan kualitas audit sebagai variabel moderasi. Hasil penelitian

mengungkapkan bahwa penerapan manajemen laba berpengaruh negatif dan signifikan terhadap return saham, kemudian kualitas audit akan semakin mempertegas hubungan negatif antara manajemen laba dengan return saham.

Sedangkan penelitian yang dilakukan oleh Ferdiansyah (2012) yang meneliti pengaruh manajemen laba terhadap return saham dengan kecerdasan investor sebagai variabel moderasi, menunjukkan hasil yang berbeda, bahwa manajemen laba berpengaruh positif dan signifikan terhadap return saham. Hasil penelitian yang berbeda-beda ini semakin meningkatkan keinginan peneliti untuk meneliti lebih lanjut.

Earning per share juga dapat dipengaruhi oleh beberapa variabel lainnya,

seperti ukuran perusahaan dan leverage. Investor sebelum menginvestasikan dananya juga memperhatikan bagaimana ukuran perusahaan tersebut. Menurut Yusuf (2004) ukuran perusahaan adalah ukuran atau besarnya suatu aset yang dimiliki oleh perusahaan, yang ditunjukkan oleh logaritma natural dari total aktiva.

banyak perusahaan menggunakan dana dari hutang (pinjaman). Penelitian yang dilakukan oleh Pangestu (2015) dengan judul pengaruh rasio keuangan, ukuran perusahaan, dan arus kas dari aktivitas operasi terhadap earning per share pada perusahaan pertambangan yang terdaftar di BEI periode 2011-2013 menunjukkan bahwa ukuran perusahaan memiliki pengaruh positif dan signifikan terhadap

earnig per share, sedangkan leverage memiliki pengaruh positif namun tidak

signifikan terhadap earning per share.

Pada penelitian kali ini, peneliti mencoba untuk mereplikasi penelitian yang dilakukan oleh Nuryaman (2013) dengan menganalisis pengaruh manajemen laba, ukuran perusahaan, dan leverage terhadap earning per share, dengan kualitas audit sebagai variabel pemoderasi pada perusahaan perbankan yang terdaftar di BEI periode 2012-2014. Sebagaimana juga pada penelitian yang dilakukan oleh Nuryaman (2013) yang mencantumkan ukuran perusahaan dan

leverage sebagai variabel independen.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diungkapkan sebelumnya, maka peneliti merumuskan masalah pada penelitian ini sebagai berikut:

1. Apakah manajemen laba berpengaruh terhadap earning per share saham perusahaan perbankan yang terdaftar di BEI periode 2012-2014?

2. Apakah ukuran perusahaan berpengaruh terhadap earning per share saham perusahaan perbankan yang terdaftar di BEI periode 2012-2014?

3. Apakah leverage berpengaruh terhadap earning per share saham perusahaan perbankan yang terdaftar di BEI periode 2012-2014? 4. Apakah manajemen laba, ukuran perusahaan, dan leverage

berpengaruh terhadap earning per share saham perusahaan perbankan yang terdaftar di BEI periode 2012-2014?

5. Apakah kualitas audit mampu memoderasi hubungan antara manajemen laba, ukuran perusaan, dan leverage dengan earning per

share saham perusahaan perbankan yang terdaftar di BEI periode

2012-2014? 1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada pihak-pihak sebagai berikut:

1. Bagi Peneliti, penelitian ini diharapkan bermanfaat untuk menambah pengetahuan peneliti khususnya dalam bidang akuntansi, terutama mengenai manejemen laba, dan investasi, serta audit.

2. Bagi investor, penelitian ini diharapkan dapat menjadi referensi bagi investor yang ingin menginvestasikan dananya pada perusahaan, khususnya investasi saham.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Manajemen Laba

Para manajer memiliki untuk memilih diantara beberapa cara alternative dalam mencatat transaksi sekaligus memilih opsi-opsi yang ada dalam perlakuan akuntansi yang sama. Fleksibilitas ini, yang dimaksudkan untuk memungkinkan para manajer mampu beradaptasi terhadap berbagai situasi ekonomi dan menggambarkan konsekuensi ekonomi yang sebenarnya dari transaksi tersebut, dapat juga digunakan untuk memengaruhi tingkat pendapatan pada suatu waktu tertentu dengan tujuan untuk memberikan keuntungan bagi manajemen dan para pemangku kepentingan (stakeholder) ini adalah esensi dari manajemen laba (Earnings Management) yaitu suatu kemampuan untuk “memanipulasi” pilihan-pilihan yang tersedia dan mengambil pilhan yang tepat untuk dapat mencapai tingkat laba yang diharapkan.

Manajemen laba sebagai suatu proses mengambil langkah yang disengaja dalam batas prinsip akuntansi yang berterima umum baik didalam maupun diluar batas General Accepted Accounting Principle (GAAP). Menurut Theresia (2005), manajemen laba merupakan salah satu faktor yang mempengaruhi kinerja perusahaan. Manajemen akan memilih metode tertentu untuk mendapatkan laba yang sesuai dengan motivasinya. Hal ini akan mempengaruhi kualitas kinerja yang dilaporkan oleh manajemen (Gideon, 2005).

1. Taking a bath. Pola manajemen laba yang melaporkan laba pada

periode berjalan dengan nilai yang sangat rendah atau sangat tinggi. 2. Income minimization. Pola manajemen ini seperti taking a bath tapi

tidak se-ekstrim pola taking a bath. Menjadikan laba di periode berjalan lebih rendah dari pada laba sesungguhnya.

3. Income maximization. Pola manajemen laba ini berkebalikan dengan

income minimization. Melaporkan laba lebih tinggi dari pada laba sesungguhnya.

Manajemen laba terjadi ketika para manajer menggunakan pertimbangan mereka dalam pelaporan keuangan dan struktur transaksi untuk mengubah laporan keuangan dengan tujuan menyesatkan beberapa pemangku kepentingan mengenai kondisi kinerja ekonomi perusahaan atau untuk memengaruhi hasil-hasil kontraktual yang bergantung pada angka-angka akuntansi yang dilaporkan.

Manajemen laba pada penelitian ini diukur menggunakan model Modified Jones Model yang disempunakan oleh Dechow et al (1995:193) dengan Cross-Section model, dengan tujuan untuk mengetaui manajemen laba atau akrual abnormal, dengan rincian:

Menghitung Total Akrual

����/���−1 =�1(1/���−1) +�2(∆������/���−1) +�3(����/���−1)

Di mana:

TACt : Total Akrual perusahaan pada periode t

∆�����t : Selisih penjualan perusahaan periode t (penjualan periode t – penjualan

periode t-1)

PPET : Aset tetap perusahaan

Menghitung Non-Discreational Akrual

������ =�1(1/���−1) +�2(∆������− ∆����)/���−1+�3(����/���−1)

Di mana:

TACt : Non-Discretionary Akrual perusahaan pada periode t

TAt-1 : Total Aset perusahaan pada periode t-1

∆�����t : Selisih penjualan perusahaan periode t (penjualan periode t – penjualan

periode t-1)

∆����t : Selisih Piutang bersih perusahaan periode t (piutang bersih periode t –

piutang bersih periode t-1) PPET : Aset tetap perusahaan

Menghitung Discretionary Akrual

��� = ����/���−1− ������

Di mana:

DAt : Akrual abnormal atau Discretionary Akrual

TACt/TAt-1 : Total Akrual pada Periode t

2.1.2 Ukuran Perusahaan

Menurut Agus Sartono (2010;249), perusahaan besar yang sudah well-

established akan lebih mudah memperoleh modal di pasar modal dibanding

dengan perusahaan kecil. Karena kemudahan akses tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar pula. Menurut Ferry dan Jones (1979 dalam Panjaitan:2004), ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, penjualan, log size, nilai pasar saham, kapitalisasi pasar, dan lain-lain yang semuanya berkorelasi tinggi. Semakin besar total aktiva, penjualan, log size, nilai pasar saham, dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan tersebut. Pada dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size), dan perusahaan kecil (small firm).

Pertama, ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi maupun saham. Meskipun mereka memiliki akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat menjadi penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian rupa agar investor mendapatkan hasil yang memberikan return lebih tinggi secara signifikan.

Kedua, ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai bentuk hutang, termasuk penawaran spesial yang lebih menguntungkan dibandingkan yang ditawarkan perusahaan kecil. Semakin besar jumlah uang yang digunakan, semakin besar kemungkinan kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar hutang.

Menurut Eugene F. Brigham dan Joel F. Houston (2001:117-119), mengemukakan bahwa ukuran perusahaan yaitu rata-rata total aset untuk tahun yang bersangkutan sampai beberapa tahun. Maka dapat disimpulkan bahwa ukuran perusahaan merupakan nilai aset suatu perusahaan pada suatu tahun tertentu. Dalam penelitian ini, ukuran perusahaan dinilai dengan aset perusahaan selama satu tahun tertentu. Mengingat nilai total aset yang cukup besar, maka dalam pengukurannya dikonversikan dalam logaritma natural (Ln).

������������ℎ���= ln����������

2.1.3 Leverage

Syamsuddin (2002:90) mengemukakan bahwa “Rasio leverage merupakan kemampuan perusahaan untuk menggunakan aktiva atau dana yang mempunyai beban tetap (fixed cost assets or funds) yang gunanya untuk memperbesar tingkat penghasilan (return) bagi pemilik perusahaan.” Sedangkan menurut Martono dan Harjito (2008:295) mengemukakan bahwa : ”Rasio leverage adalah mengacu pada penggunaan asset dan sumber dana oleh perusahaan dimana dalam penggunaan asset atau dana tersebut perusahaan harus mengeluarkan biaya tetap atau beban tetap.”

Leverage dalam pengertian bisnis mengacu pada penggunaan aset dan

sumber dana oleh perusahaan dimana dalam penggunaan aset atau dana tersebut perusahaan harus mengeluarkan biaya tetap atau beban tetap. Penggunaan aset (aktiva) atau dana tersebut pada akhirnya dimaksudkan untuk meningkatkan keuntungan potensial bagi pemegang saham. Jadi leverage dapat diartikan sebagai penggunaan aktiva atau dana di mana untuk menggunakan dana tersebut peruasahaan harus menutupi biaya tetap atau beban tetap.

Rasio leverage merupakan rasio untuk mengukur seberapa bagus struktur permodalan perusahaan. Struktur permodalan merupakan pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Wahyono, 2002:12). Struktur modal adalah pembelanjaan permanen dimana mencerminkan pengimbangan antar hutang jangka panjang dan modal sendiri. Modal sendiri adalah modal yang berasal dari perusahaan itu sendiri (cadangan, laba) atau berasal dari mengambil bagian, peserta, atau pemilik (modal saham, modal peserta dan lain-lain) (Riyanto, 2008:22).

Jadi dapat disimpulkan bahwa debt to equity ratio merupakan perbandingan antara total hutang (hutang lancar dan hutang jangka panjang) dan modal yang menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dengan menggunakan modal yang ada. Rasio hutang modal dapat dihitung dengan formula:

�����������������= �����������

2.1.4 Reputasi Auditor

Hasil penelitian Craswell et al (1995) menunjukkan bahwa KAP besar memiliki lebih banyak sumber daya manusia sehingga lebih mampu mengembangkan keahlian dalam mengaudit dan mereka memiliki posisi yang lebih kuat untuk bernegosiasi dengan perusahaan (klien) yang ingin mengadopsi model manajemen laba yang agresif. Beberapa penelitian membuktikan kesesuaian dengan hipotesis reputasi yang berargumen bahwa KAP besar memiliki insentif lebih besar untuk mengaudit lebih akurat karena mereka memiliki lebih banyak hubungan spesifik dengan klien yang akan hilang jika mereka memberikan laporan yang tidak akurat. Selain itu karena KAP besar memiliki sumber daya yang lebih besar dibandingkan dengan KAP kecil, sehingga mereka memiliki resiko terancam (exposed) oleh tuntutan hukum pihak ketiga yang lebih besar bila menghasilkan laporan audit yang tidak akurat dan keliru. Hal ini diasumsikan karena KAP besar memiliki karyawan dalam jumlah yang besar, dapat mengaudit lebih efisien dan efektif, memiliki jadwal yang fleksibel sehingga memungkinkannya untuk menyelesaikan audit tepat waktu, dan memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya lebih cepat, guna menjaga reputasinya.

1. KAP Price Waterhouse Coopers, yang bekerja sama dengan KAP Tanudiredja, Wibisana & Rekan.

2. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan KAP Siddharta dan Widjaja.

3. KAP Ernst & Young, yang bekerja sama dengan KAP Purwantono, Suherman dan Surja.

4. KAP Deloitte Touche Tohmatsu, yang bekerja sama dengan KAP Osman Bing Satrio.

Keempat KAP the big four di atas dianggap memiliki reputasi yang lebih baik dibandingkan dengan KAP-KAP lain di Indonesia (KAP non- big four). Sehingga keempat KAP tersebut di atas diberi label KAP the big four. Hal tersebut juga didasarkan pada ukuran dan reputasi KAP tersebut dalam memberikan jasa audit. Apabila perusahaan menggunakan KAP the big four sebagai auditor, maka diberikan angka 1, dan apabila tidak maka diberikan angka 0.

2.1.5 Earning per Share

dapat menggunakan angka laba per saham (earnings per share) dari perusahaan yang bersangkutan.

Laba per saham (LPS) adalah data yang banyak digunakan sebagai alat analisis keuangan. Investor tertarik pada dividen dan dapat menggunakan data laba per saham untuk menghitung rasio pembayaran dividen (dividend payout

ratio). LPS juga menyajikan kinerja perusahaan dikaitkan dengan saham beredar

yaitu price-earning ratio yang bisa memberikan gambaran tentang kinerja perusahaan dibanding dengan uang ditanam pemilik perusahaan.

Laba per lembar (LPS) juga bisa diartikan sebagai laba bersih yang tersedia untuk pemegang saham biasa untuk suatu periode dibagi dengan jumlah rata-rata lembar saham biasa yang beredar. Angka ini menunjukkan hasil kepada pemegang saham biasa untuk setiap lembar saham yang dimiliki.

Menurut Gibson (1996:429) earnings per share adalah rasio yang menunjukan pendapatan yang diperoleh setiap lembar saham. Sedangkan menurut Weygandt et. al.(1996:805-806) dan Elliot dan Elliot (1993:250) earnings per

share menilai pendapatan bersih yang diperoleh setiap lembar saham biasa. Salah

satu alasan investor membeli saham adalah untuk mendapatkan deviden, jika nilai laba per saham kecil maka kecil pula kemungkinan perusahaan untuk membagikan deviden. Maka dapat dikatakan investor akan lebih meminati saham yang memiliki earnings per share tinggi dibandingkan saham yang memiliki

earnings per share rendah. Earnings per share yang rendah cenderung membuat

harga saham turun. Rumus yang digunakan adalah sebagai berikut:

2.2 Penelitian Terdahulu Tabel 2.1 Penelitian Terdahulu Nama Peneliti Judul Penelitian Variabel Penelitian Metode

Penelitian Hasil Penelitian

Nuryaman (2013) The Influence of Earning Management on Stock Return and the Role of Audit Quality as a Moderating Variable Variabel Independen: Manajemen Laba Variabel Dependen: Pengembalian saham Variabel Pemoderasi: Reputasi Auditor Melakukan analisis regresi untuk mengetahui pengaruh manajemen laba terhadap pengembalian saham perusahaan dengan kualitas auditor sebagai variabel moderasi Hasil penelitian menunjukkan bahwa manajemen laba berpengaruh negatif terhadap pengembalian saham. Big four KAP memperkuat hubungan negatif antara manajemen laba dan pengembalian saham.

Fitriyani, Dewi et al. (2012) Pengaruh Manajemen Laba terhadap Kinerja Perusahaan dengan Kualitas Audit sebagai Variabel Pemoderasi Variabel Independen: Manajemen Laba Akrual, Manajemen Laba Riil, Variabel Dependen: Kinerja Perusahaan (ROA) Variabel Pemoderasi: Kualitas Audit Data dalam penelitian ini dikumpulkan melalui laporan keuangan dari BEI, yang kemudian dianalisis menggunakan metode analisis regresi linear berganda Hasil penelitian menunjukkan bahwa manajemen laba akrual memiliki pengaruh terhadap kinerja perusahaan,

sedangkan manajemen laba riil tidak berpengaruh. Sementara variabel pemoderasi tidak memperkuat model penelitian. Ferdiansyah, Purnamasari, Dian (2012) Pengaruh Manajemen Laba terhadap Return Saham dengan Kecerdasan Investor sebagai Variabel Moderating Variabel Independen: Manajemen Laba Variabel Dependen: Return Saham Variabel Moderasi: Kepemilikan institusional Data dalam penelitian ini dikumpulkan melalui laporan keuangan dari BEI, yang kemudian dianalisis menggunakan metode analisis regresi linear berganda

Pangestu, Romi (2015) Pengaruh Rasio Keuangan, Ukuran Perusahaan, dan Arus Kas dari Aktivitas Operasi terhadap Earning per Share pada Perusahaan Pertambangan yang terdaftar di BEI periode 2010-2013 Variabel Independen: NPM,

ROE, CR, DER, TATO, PBV, Ln Total Asset, CFO

Variabel Dependen: Earning per Share Data dalam penelitian ini dikumpulkan melalui laporan keuangan dari BEI, yang kemudian dianalisis menggunakan metode analisis regresi linear berganda

Hasil analisis regresi menunjukkan bahwa ROE dan Ukuran Perusahaan memiliki pengaruh positif dan signifikan terhadap

earning per share,

sedangkan variabel lainnya memiliki pengaruh positif namun tidak signifikan.

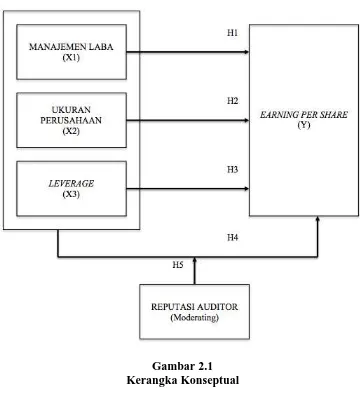

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu hubungan atau kaitan yang mencerminkan hubungan antara variabel satu dengan variabel lainnya dari penelitian yang sedang diteliti. Kerangka konseptual atau kerangka pikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasikan. Suatu kerangka pemikiran akan menghubungkan secara teoretis antar variabel penelitian, yaitu antara variabel bebas dan terikat. (Sekaran dalam Sumarni dan Wahyuni, 2006:27).

Menurut Eugene F. Brigham dan Joel F. Houston (2001:117-119), mengemukakan bahwa ukuran perusahaan yaitu rata-rata total aset untuk tahun yang bersangkutan sampai beberapa tahun. Maka dapat disimpulkan bahwa ukuran perusahaan merupakan nilai aset suatu perusahaan pada suatu tahun tertentu. Semakin besar ukuran perusahaan maka akan mempengaruhi total nilai pendapatan per lembar saham (earning per share) perusahaan tersebut.

Leveragemerupakan rasio untuk mengukur seberapa bagus struktur permodalan perusahaan. Apabila perusahaan tersebut dapat membayar kewajibannya dengan menggunakan modal yang ada dapat diartikan perusahaan tersebut juga memiliki kemampuan yang bagus dalam memperoleh keuntungan sehingga pendapatan per lembar saham juga dapat diartikan bagus.

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis

Hipotesis1 : Manajemen laba berpengaruh signifikan terhadap earning per share.

Hipotesis2 : Ukuran perusahaan berpengaruh signifikan terhadap earning per share.

Hipotesis3 : Leverage berpengaruh signifikan terhadap earning per share.

Hipotesis4 : Manajemen laba, ukuran perusahaan, dan leverage secara

simultan berpengaruh signifikan terhadap earning per share. Hipotesis5 : Reputasi auditor mampu memoderasi hubungan antara

manajemen laba, ukuran perusahaan, dan leverage dengan

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian yang akan dilakukan oleh peneliti adalah penelitian pengujian hipotesis yaitu penelitian yang bertujuan untuk mengetahui hubungan antar variabel, yakni hubungan yang bersifat korelasional. Studi korelasional dilakukan untuk menentukan ada atau tidaknya korelasi antar variabel atau membuat prediksi berdasarkan korelasi antar variabel. Studi ini menekankan pada penentuan tingkat hubungan yang dapat juga digunakan untuk melakukan prediksi (Indriantoro dan Supomo, 1999:27).

3.2 Jenis dan Sumber Data

3.3 Populasi dan Sampel 3.3.1 Populasi

Populasi (population) yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Anggota populasi disebut dengan elemen populasi (population element) (Indriantoro dan Supomo, 1999:115).

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan maslah penelitian. Populasi dalam penelitian ini adalah Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012-2014. Dimana perusahaan tersebut memiliki laporan keuangan yang lengkap dan di publikasikan. Jumlah populasi perusahaan perbankan yang terdaftar di BEI ada sebanyak 41 perusahaan.

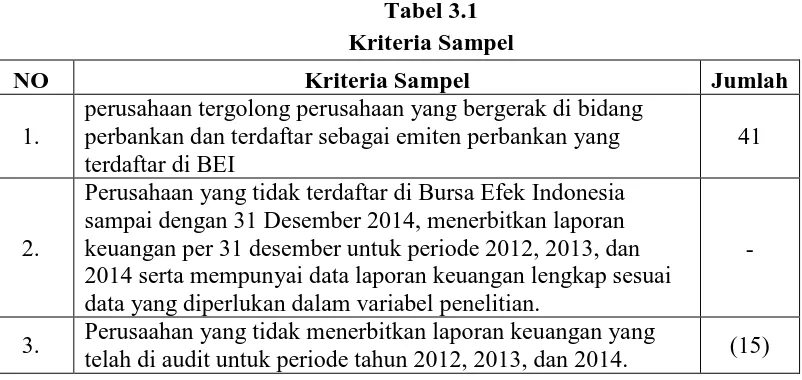

3.3.2 Sampel

Sampel adalah suatu bagian dari populasi yang akan diteliti dan yang dianggap dapat menggambarkan populasinya. Menurut Ali dalam Tukiran (2012: 34) sampel penelitian adalah sebagian yang diambil dari keseluruhan obyek yang diteliti yang dianggap mewakili terhadap seluruh populasi dan diambil menggunakan teknik tertentu.

a. perusahaan tergolong perusahaan yang bergerak di bidang perbankan dan terdaftar sebagai emiten perbankan yang terdaftar di BEI

b. Perusahaan yang telah terdaftar di Bursa Efek Indonesia sampai dengan 31 Desember 2014,menerbitkan laporan keuangan per 31 desember untuk periode2012, 2013, dan 2014 serta mempunyai data laporan keuangan lengkap sesuai data yang diperlukan dalam variabel penelitian.

[image:38.595.114.515.336.526.2]c. Perusaahan yang menerbitkan laporan keuangan yang telah di audit untuk periode tahun 2012, 2013, dan 2014.

Tabel 3.1 Kriteria Sampel

NO Kriteria Sampel Jumlah

1.

perusahaan tergolong perusahaan yang bergerak di bidang perbankan dan terdaftar sebagai emiten perbankan yang terdaftar di BEI

41

2.

Perusahaan yang tidak terdaftar di Bursa Efek Indonesia sampai dengan 31 Desember 2014, menerbitkan laporan keuangan per 31 desember untuk periode 2012, 2013, dan 2014 serta mempunyai data laporan keuangan lengkap sesuai data yang diperlukan dalam variabel penelitian.

-

3. Perusaahan yang tidak menerbitkan laporan keuangan yang

telah di audit untuk periode tahun 2012, 2013, dan 2014. (15)

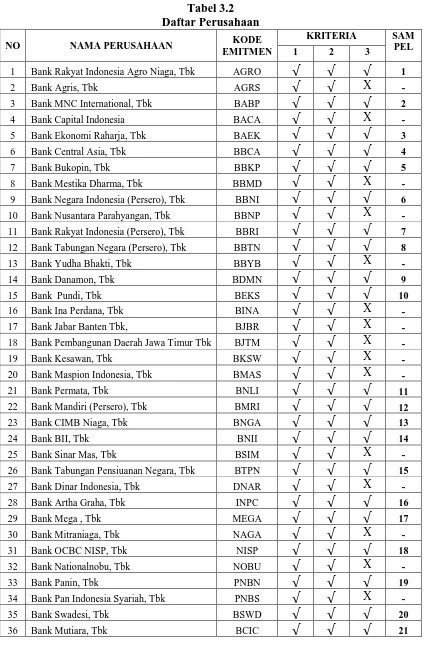

Tabel 3.2 Daftar Perusahaan NO NAMA PERUSAHAAN KODE

EMITMEN

KRITERIA SAM PEL 1 2 3

1 Bank Rakyat Indonesia Agro Niaga, Tbk AGRO √ √ √ 1

2 Bank Agris, Tbk AGRS √ √ X -

3 Bank MNC International, Tbk BABP √ √ √ 2

4 Bank Capital Indonesia BACA √ √ X -

5 Bank Ekonomi Raharja, Tbk BAEK √ √ √ 3

6 Bank Central Asia, Tbk BBCA √ √ √ 4

7 Bank Bukopin, Tbk BBKP √ √ √ 5

8 Bank Mestika Dharma, Tbk BBMD √ √ X -

9 Bank Negara Indonesia (Persero), Tbk BBNI √ √ √ 6

10 Bank Nusantara Parahyangan, Tbk BBNP √ √ X -

11 Bank Rakyat Indonesia (Persero), Tbk BBRI √ √ √ 7

12 Bank Tabungan Negara (Persero), Tbk BBTN √ √ √ 8

13 Bank Yudha Bhakti, Tbk BBYB √ √ X -

14 Bank Danamon, Tbk BDMN √ √ √ 9

15 Bank Pundi, Tbk BEKS √ √ √ 10

16 Bank Ina Perdana, Tbk BINA √ √ X -

17 Bank Jabar Banten Tbk, BJBR √ √ X -

18 Bank Pembangunan Daerah Jawa Timur Tbk BJTM √ √ X -

19 Bank Kesawan, Tbk BKSW √ √ X -

20 Bank Maspion Indonesia, Tbk BMAS √ √ X -

21 Bank Permata, Tbk BNLI √ √ √ 11

22 Bank Mandiri (Persero), Tbk BMRI √ √ √ 12

23 Bank CIMB Niaga, Tbk BNGA √ √ √ 13

24 Bank BII, Tbk BNII √ √ √ 14

25 Bank Sinar Mas, Tbk BSIM √ √ X -

26 Bank Tabungan Pensiuanan Negara, Tbk BTPN √ √ √ 15

27 Bank Dinar Indonesia, Tbk DNAR √ √ X -

28 Bank Artha Graha, Tbk INPC √ √ √ 16

29 Bank Mega , Tbk MEGA √ √ √ 17

30 Bank Mitraniaga, Tbk NAGA √ √ X -

31 Bank OCBC NISP, Tbk NISP √ √ √ 18

32 Bank Nationalnobu, Tbk NOBU √ √ X -

33 Bank Panin, Tbk PNBN √ √ √ 19

34 Bank Pan Indonesia Syariah, Tbk PNBS √ √ X -

35 Bank Swadesi, Tbk BSWD √ √ √ 20

37 Bank Himpunan Saudara 1906, Tbk SDRA √ √ √ 22

38 Bank Bumi Arta, Tbk BNBA √ √ √ 23

39 Bank Victoria Internasional, Tbk BVIC √ √ √ 24

40 Bank Mayapada Internasional ,Tbk MAYA √ √ √ 25

41 Bank Windu Kentjna Internasional, Tbk MCOR √ √ √ 26

3.4 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang didominasi oleh (angka). Metode pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu laporan keuangan yang telah dipublikasikan dalam periode pengamatan kemudian dikumpulkan, dicatat dan dikaji.

3.5 Definisi Operasional Variabel

Definisi operasional variabel adalah definisi-definisi yang akan dipergunakan dalam penelitian ini dengan tujuan untuk memberikan arah dan batasan dalam penyelesaian masalah. Dalam penelitian ini peneliti menggunakan 3 variabel independen dan 1 variabel dependen, serta 1 variabel moderasi. Variabel independen yang digunakan adalah Manajemen Laba (X1), Ukuran

perusahaan (X2), dan Leverage (X3). Variabel dependen yang digunakan adalah

Pendapatan per lembar saham (Earning per Share). Variabel moderasi yang digunakan adalah Kualitas Audit. Operasional variabel dalam penelitian ini adalah variabel bebas (independent variable) dan variabel terikat (dependent variable), serta variabel moderasi (moderating variable).

1. Manajemen Laba (Modified Jones Model) (X1)

��� = ������

2. Ukuran Perusahaan (Ln Total Asset) (X2)

Ukuran perusahaan yaitu rata-rata total aset untuk tahun yang bersangkutan sampai beberapa tahun.

������������ℎ���= ln����������

3. Leverage (Debt to Equity Ratio) (X3)

Rasio leverage merupakan rasio untuk mengukur seberapa bagus struktur permodalan perusahaan. Struktur permodalan merupakan pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Wahyono, 2002:12).

�����������������= �����������

����� (������)× 100%

4. Pendapatan per lembar Saham (Earning per Share) (Y)

Menurut Gibson (1996:429) earnings per share adalah rasio yang menunjukan pendapatan yang diperoleh setiap lembar saham. Maka dapat dikatakan investor akan lebih meminati saham yang memiliki

earnings per share tinggi dibandingkan saham yang memiliki earnings

per share rendah. Earnings per share yang rendah cenderung membuat

harga saham turun. Rumus yang digunakan adalah sebagai berikut:

��� =���������ℎ������ℎ����� –���������ℎ���������� ���� − ���������ℎ��ℎ�������������

reputasi auditor yang baik.KAP (Kantor Akuntan Publik) dikategorikan menjadi Big Four dan Non Big Four. KAP big four adalah sebagai berikut:

1. KAP Price Waterhouse Coopers (PWC), bekerjasama dengan KAP Drs. Hadi Sutanto & Rekan, Haryanto Sahari & Rekan.

2. KAP Klynveld Peat Marwick Goerdele (KPMG), bekerjasama dengan KAP Sidharta-Sidharta & Widjaja. 3. KAP Ernest & Young (E & Y), bekerjasama dengan KAP

Prasetio, Sarwoko, & Sanjadja.

4. KAP Deloitte Touche Thomatsu (DTT), bekerjasama dengan KAP Hans Tuanakotta & Mustofa, Osman ramli satrio & Rekan.

Kategori KAP merupakan variable dummy dimana KAP yang memiliki hubungan internasional (big four) diberi nilai 1 (satu) dan yang tidak memiliki hubungan internasional (non big four) diberi nilai 0 (nol).

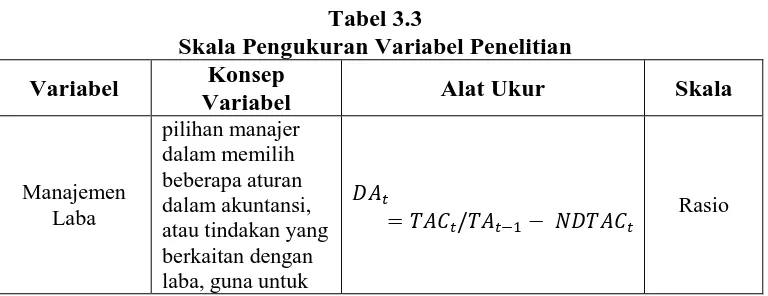

[image:42.595.124.508.608.756.2]3.6 Skala Pengukuran Variabel

Tabel 3.3

Skala Pengukuran Variabel Penelitian Variabel Konsep

Variabel Alat Ukur Skala

Manajemen Laba

pilihan manajer dalam memilih beberapa aturan dalam akuntansi, atau tindakan yang berkaitan dengan

���

mencapai tujuan tertentu yang berkaitan dalam pelaporan keuangan Ukuran Perusahaan Ukuran perusahaan yaitu rata-rata total aset untuk tahun yang bersangkutan sampai beberapa tahun

ln���������� Rasio

Leverage Rasio leverage merupakan rasio untuk mengukur seberapa bagus struktur permodalan perusahaan. �����������

����� (������)× 100% Rasio

Earning per Share Rasio yang menunjukan pendapatan yang diperoleh setiap lembar saham

Laba Bersih setelah Pajak – Dividen Saham Preferen Rata-Rata Jumlah Saham

Beredar Rasio Reputasi Auditor Kualitas Auditor Eksternal yang meng-audit perusahaan

KAP Big Four = 1

KAP Non Big Four = 0 Dummy

3.7 Teknik Analisis Data

Dalam melakukan analisis data digunakan metode deskriptif kuantitatif, yaitu dengan mengumpulkan, mengolah dan menginterpretasikan hasil yang diperoleh. Teknik yang digunakan dalam penelitian ini adalah teknik analisis statistik, yaitu uji asumsi klasik, analisis regresi linear berganda, dan pengujian hipotesis.

3.7.1 Uji Asumsi Klasik

Estimator), yang artinya nilai estimator yang terbaik, estimator yang linear, dan

estimator yang tidak bias. Maka data-data yang digunakan dalam analisis regresi terlebih dahulu akan diuji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.7.1.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, maka digunakan statistik parametrik, dan jika data tidak normal maka digunakan statistik nonparametrik atau lakukan treatment agar data normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal. Untuk melihat normalitas dapat dilakukan dengan melihat histogram atau pola distribusi data normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Dasar pengambilan keputusannya adalah:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau garis histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

H0 : data residual berdistribusi normal, Ha : data residual tidak berdistribusi normal. 3.7.1.2 Uji Multikolinearitas

Menurut Ghozali (2009: 91), “uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen.” Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir,

2. Nilai standar error setiap koefisien regresi menjadi tak terhingga. Ada tidaknya multikolinearitas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF), serta dengan menganalisis matriks korelasi variabel-variabel independen. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah jika nilai VIF tidak lebih dari sepuluh dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinearitas.

3.7.1.3 Uji Heteroskedastisitas

pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi berganda tidak terdapat heteroskedastisitas jika:

1. titik-titik data menyebar di atas, di bawah atau di sekitar angka nol, 2. titik-titik data tidak mengumpul hanya di atas atau dibawah,

3. penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali,

4. penyebaran titik-titik data sebaiknya tidak berpola. 3.7.1.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan periode t-1. Jika terjadi autokorelasi, maka terdapat problem autokorelasi. Menurut Ghozali (2009:99). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering ditemukan pada data time series. Pada data cross section, masalah autokorelasi relatif tidak terjadi. Uji yang digunakan dalam penelitian untuk mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW). Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1. nilai D-W lebih kecil dari -2 berarti ada korelasi positif,

2. nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3. nilai D-W lebih besar dari +2 berarti ada autokorelasi negative. 3.7.2 Analisis Regresi Linear Berganda

independen dimanipulasi (Sugiyono, 2006: 210). Analisis ini menggunakan teknik analisis statistik SPSS dengan metode analisis regresi berganda dengan model persamaan sebagai berikut :

Y = a + b1 X1 + b2 X2+b3 X3 + e

Dimana:

Y = Earning per Share a = Konstanta

X1 = Manajemen Laba

X2 = Ukuran Perusahaan

X3 = Leverage

e = error term 3.7.3 Uji Hipotesis

3.7.3.1 Uji Koefisien Determinasi (R2)

Pengujian koefisien determinasi dilakukan untuk melihat seberapa besar pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan dengan melihat nilai koefisien determinasi. Koefisien determinasi(R2) merupakan besaran

non negatif dan besarnya koefisien determinasi adalah (� ≤ � � ≤ � ).

3.7.3.2 Uji Signifikansi Parameter Individual (Uji t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan dari uji t adalah untuk menguji koefisien regresi secara individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut :

H0 diterima bila ttabel > thitung, atau dapat dilihat dari nilai signifikansinya

apabila > 0.05; artinya tidak terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat.

Ha diterima bila thitung> ttabel,atau dapat dilihat dari nilai signifikansinya

apabila < 0.05; artinya terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat.

3.7.3.3 Uji Signifikansi Simultan F (Uji F)

Pengujian Hipotesis Distribusi F pada model regresi linear berganda dilakukan untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Rumusan hipotesis yang diuji adalah sebagai berikut:

Terima H0 (tolak Ha) bila Fhitung ≤ Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila > 0.05; artinya tidak terdapat pengaruh yang signifikan secara serentak dari variabel bebas terhadap variabel terikat.

Tolak H0 (terima Ha) bila Fhitung> Ftabel, atau dapat dilihat dari nilai

3.7.4 Uji Analisis Regresi dengan Variabel Moderasi

Dalam penelitian ini, metode yang digunakan untuk melakukan uji regresi dengan variabel moderator adalah Moderated Regression Analysis atau uji interaksi. Menurut Ghozali (2009:164), Moderated RegressionAnalysis (MRA) merupakan aplikasi khusus regresi berganda linier dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independent) dengan rumus persamaan sebagai berikut :

Y = a1 + b1 X1+ b14X1X4+ e

Y = a2 + b2X2+ b24X2X4+ e

Y = a3 + b3X3+ b34X3X4+ e

Dimana :

Y = earning per share a = konstanta

b = koefisien regresi X1 = Manajemen Laba

X2 = Ukuran Perusahaan

X3 = Leverage

X4 = Reputasi Auditor

e = error term

Jika variabel X4 merupakan Variabel Moderating, maka koefisien b14, b24, dan b34

harus signifikan pada tingkat signifikansi yang ditentukan. Apabila variabel X4

3.8 Jadwal Penelitian

[image:50.595.112.504.196.334.2]Penelitian ini akan direncanakan sebagai berikut : Tabel 3.4

Jadwal Penelitian No Tahapan Penelitian Mei

2015

Juni 2015

Juli

2015 Keterangan

1. Pengajuan Proposal Skripsi √ 1 minggu

2. Bimbingan Proposal Skripsi √ 2 minggu

3. Pengumpulan Data √ 1 minggu

4. Pengolahan Data √ 1 minggu

5. Bimbingan Skripsi √ 2 minggu

6. Penyelesaian Penulisan Laporan Penelitian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

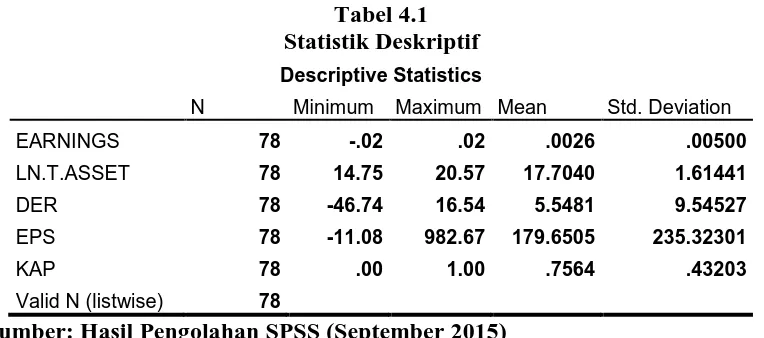

4.1.1 Statistik Deskriptif

[image:51.595.121.503.417.586.2]Data yang dikumpulkan dari masing-masing variabel yang telah diolah akan ditampilkan pada bagian ini dengan menampilkan nilai maksimum, minimum, rata-rata, dan standar deviasi dari tiap variabel. Variabel dalam penelitian ini meliputi Manajemen Laba (X1), Ukuran Perusahaan (Ln Total Asset) (X2), dan Leverage (DER) (X3) terhadap Earning per Share (EPS) (Y) dengan variabel moderasi yakni Reputasi Auditor (KAP) (Z). Hasil pengujian statistik deskriptif dapat dilihat pada Tabel 4.1 berikut ini:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EARNINGS 78 -.02 .02 .0026 .00500

LN.T.ASSET 78 14.75 20.57 17.7040 1.61441

DER 78 -46.74 16.54 5.5481 9.54527

EPS 78 -11.08 982.67 179.6505 235.32301

KAP 78 .00 1.00 .7564 .43203

Valid N (listwise) 78

Sumber: Hasil Pengolahan SPSS (September 2015)

Berdasarkan Tabel 4.1 dapat dijelaskan hasil penelitian statistik deskriptif sebagai berikut:

2. Rata-rata nilai Ukuran Perusahaan adalah sebesar 17.7040 dengan standar deviasi sebesar 1.61441, nilai minimum 14.75 dan nilai maksimum 20.57.

3. Rata-rata nilai Leverage adalah sebesar 5.5481 dengan standar deviasi sebesar 9.54527, nilai minimum sebesar -46.74 dan nilai maksimum sebesar 16.54.

4. Rata-Rata nilai EPS adalah sebesar 179.6505 dengan standar deviasi sebesar 235.32301, nilai minimum sebesar -11.08 dan maksimum 982.67

5. Jumlah data sebanyak 78 data, dengan penjelasan 26 perusahaan dan selama 3 tahun periode yakni 2012-2014.

4.1.2 Analisis regresi Berganda tanpa Variabel Moderasi

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yang digunakan dalam sebuah penelitian. Hal ini dilakukan agar diperoleh model analisis yang tepat untuk digunakan dalam penelitian ini. Adapun uji asumsi klasik yang dilakukan meliputi; Uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

4.1.2.1 Uji Normalitas

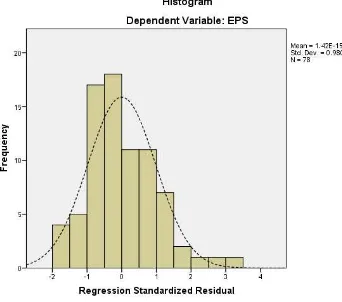

Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal

probability plot. Uji normalitas yang pertama dilakukan adalah berdasarkan grafik

Sumber: Hasil Pengolahan Data SPSS (September 2015) Gambar 4.1

Gambar Grafik Histogram (Data Asli)

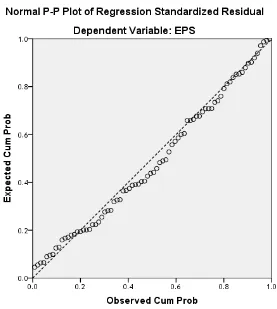

Berdasarkan gambar 4.1 terlihat bahwa pola distribusi normal, akan tetapi jika kesimpulan normal atau tidaknya data hanya dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dan distribusi normal.

Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat

Sumber: Hasil Pengolahan Data SPSS (September 2015) Gambar 4.2

Normal Probability Plot (Data Asli)

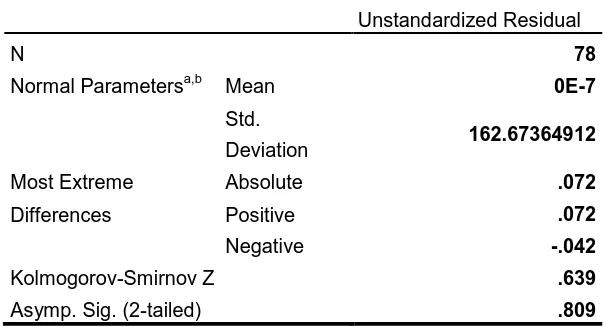

Tabel 4.2

Hasil Uji Normalitas dengan Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 78

Normal Parametersa,b Mean 0E-7

Std.

Deviation 162.67364912

Most Extreme

Differences

Absolute .072

Positive .072

Negative -.042

Kolmogorov-Smirnov Z .639

Asymp. Sig. (2-tailed) .809

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil Pengolahan Data SPSS (September 2015)

Berdasarkan hasil uji normalitas dengan Kolmogorov-Smirnov (Data Asli) diatas, terlihat bahwa data telah terdistribusi dengan normal yang mana terlihat bahwa nilai signifikansi diatas 0.05 yaitu sebesar 0.809 dan nilai

Kolmogorov-Smirnov Z sebesar 0.639.

4.1.2.2. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui ada atau tidaknya hubungan linear antara variabel independen dalam model regresi dimana prasyarat dalam model regresi adalah tidak adanya multikolinearitas. Pada uji multikolinearitas ini dapat dilihat melalui nilai inflation factor (VIF) dan

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF 1 (Constant)

EARNINGS .969 1.032 LN.T.ASSET .974 1.027

DER .995 1.005

a. Dependent Variable: EPS Sumber: Hasil Pengolahan Data SPSS (September 2015)

Berdasarkan aturan Variance Inflation Factor (VIF) dan Tolerance, apabila VIF melebihi angka 10 atau Tolerance kurang dari 0.10 maka dinyatakan terjadi gejala multikolinearitas, sebaliknya apabila VIF kurang dari 10 atau

Tolerance lebih dari 0.10 maka dinyatakan tidak terjadi gejala multikolinearitas.

Dalam penelitian ini data yang digunakan dalam uji multikolinearitas ini adalah data dari variabel independen. Berdasarkan tabel 4.3. diatas diketahui masing-masing nilai VIF berada dibawah 10, dan nilai Tolerance diatas 0.1, maka dapat dipastikan data dari variabel independen tidak terjadi multikolinearitas.

4.1.2.3. Uji Heteroskedastisitas

1. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot ditunjukkan pada gambar 4.3 berikut:

[image:57.595.122.511.390.671.2]Sumber: Hasil Pengolahan Data SPSS (September 2015) Gambar 4.3

Pada grafik scatterplot diatas, terlihat titik-titik menyebar secara acak, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

4.1.2.4. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah sebuah model regresi terdapat korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau sebelumnya (Ghozali, 2005). Jika terjadi korelasi dinamakan ada masalah autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Kriteria pengujian dengan hipotesis tidak ada autokorelasi adalah sebagai berikut, Menurut Santoso kriteria autokorelasi ada 3, yaitu:

1. Nilai D-W di bawah -2 berarti diindikasikan ada autokorelasi positif.

2. Nilai D-W di antara -2 sampai 2 berarti diindikasikan tidak ada autokorelasi.

Tabel 4.4

Uji Autokorelasi dengan Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .723a .522 .503 165.93833 1.655

a. Predictors: (Constant), DER, LN.T.ASSET, EARNINGS b. Dependent Variable: EPS

Sumber: Hasil Pengolahan Data SPSS (September 2015)

Berdasarkan hasil pengujian Durbin-Watson dengan menggunakan SPSS maka diperoleh nilai Durbin-Watson sebesar 1.655 yang berarti berdasarkan kriteria Durbin-Watson hasil tersebut tidak terjadi autokorelasi.

4.1.2.5 Model Regresi Berganda

[image:59.595.119.488.449.578.2]Hasil regresi linear berganda pengaruh manajemen laba, ukuran perusahaan, dan leverage terhadap earning per share saham perusahaan perbankan yang terdaftar di BEI periode 2012-2014 yang ditunjukkan pada tabel 4.5 berikut:

Tabel 4.5 Hasil Analisis Regresi

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1689.255 209.832 8.050 .000 EARNINGS -470.250 3841.458 -.010 -.122 .903 LN.T.ASSET 105.545 11.869 .724 8.892 .000

DER .283 1.986 .011 .142 .887

a. Dependent Variable: EPS

Sumber: Hasil Pengolahan Data SPSS (September 2015)

independen. Berdasarkan tabel 4.5 diatas maka model regresi yang digunakan adalah sebagai berikut:

EPS = 1689.255 -470.250EARNINGS + 105.545LN.T.ASSET +

0.283DER + e

Dari persamaan regresi tersebut di atas maka dapat dianalisis sebagai berikut:

a. Konstanta sebesar 1689.255 menyatakan bahwa jika nilai manajemen laba, ukuran perusahaan, dan leverage adalah konstan maka nilai EPS adalah sebesar 1689.255.

b. Koefisien regresiManajemen Laba sebesar -470.250 menunjukkan bahwa apabila Manajemen Laba meningkat sebesar 1 satuan, maka akan menurunkan EPS sebesar sebesar 470.250 satuan.

c. Koefisien regresi Ukuran Perusahaan sebesar 105.545 menunjukkan bahwa apabila ukuran perusahaan meningkat sebesar 1 satuan, maka EPS akan meningkat sebesar 105.545 satuan.

d. Koefisien regresi Leverage sebesar 0.283 menunjukkan bahwa apabila leverage meningkat sebesar 1 satuan, maka EPS akan meningkat sebesar 0.283 satuan.

4.1.2.6 Uji Koefisien Determinasi (R2)

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Besarnya nilai koefisien determinasi (R2) dapat dilihat pada tabel 4.6 berikut:

Tabel 4.6

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .723a .522 .503 165.93833 1.655

a. Predictors: (Constant), DER, LN.T.ASSET, EARNINGS b. Dependent Variable: EPS

Sumber: Hasil Pengolahan Data SPSS (September 2015)

Berdasarkan tabel diatas menunjukkan koefisien korelasi R dan koefisien determinasi (R Square). Nilai R menunjukkan tingkat hubungan antar variabel-variabel independen dengan variabel-variabel dependen. Dari hasil olah data diperoleh nilai koefisien korelasi sebesar 0.723 atau sebesar 72.3% artinya hubungan antara variabel Manajemen Laba, Ukuran Perusahaan, dan Leverage dengan EPS adalah erat.

Berdasarkan tabel diatas ditunjukkan nilai Adjusted R Square. Dari hasil perhitungan nilai Adjusted R Square sebesar 0.503 atau sebesar 50.3% artinya 50.3% variabel EPSdipengaruhi oleh Manajemen Laba, Ukuran Perusahaan, dan Leverage. Sedangkan sisanya 49.7% dipengaruhi oleh faktor faktor lain diluar model.

4.1.2.7 Uji Signifikansi Parameter Individual (Uji t)

nilai signifikansi lebih besar dari 0.05 atau 5% maka hipotesis ditolak atau dikatakan tidak signifikan. Hasil uji t dapat dilihat pada tabel 4.7 berikut:

Tabel 4.7 Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1689.255 209.832 8.050 .000 EARNINGS -470.250 3841.458 -.010 -.122 .903 LN.T.ASSET 105.545 11.869 .724 8.892 .000

DER .283 1.986 .011 .142 .887

a. Dependent Variable: EPS

Sumber: Hasil Pengolahan Data SPSS (September 2015)

Berdasarkan tabel 4.7, maka hasil regresi berganda dapat menganalisis pengaruh dari masing-masing variabel Manajemen Laba, Ukuran Perusahaan, dan Leverage terhadap EPS adalah sebagai berikut:

Harga t hitung yang ada selanjutnya dibandingkan dengan harga t tabel. Untuk kesalahan 5 % uji dua pihak dan dk = n – 3 = 75, maka diperoleh t tabel = 1.665 Adapun kriteria penerimaan hipotesis adalah sebagai berikut :

Ho (Hipotesis Nol) : µ = 0 (tidak ada pengaruh)

Ha (Hipotesis Alternatif) : µ≠ 0 (ada pengaruh)

Tabel 4.7 untuk variabel Manajemen Laba nilai t hitung-0.122< t

tabel1.665dan nilai sig sebesar 0.903> 0.05 maka H0 ditolak dan H1 diterima.

Dapat disimpulkan bahwa variabel Manajemen Laba berpengaruh secara negatif dan tidak signifikan terhadap EPS.

Variabel Ukuran Perusahaan nilai t hitung8.892> t tabel1.665 dan nilai sig

variabel Ukuran Perusahaan berpengaruh secara positif dan signifikan terhadap EPS.

Variabel Leverahe nilai t hitung0.142 > t tabel1.665 dan nilai sig sebesar

0.887 > 0.05 maka H0 ditolak dan H1 diterima. Dapat disimpulkan bahwa variabel Leverage berpengaruh secaara positif dan tidak signifikan terhadap EPS. 4.1.2.8 Uji Signifikansi Simultan (Uji F)

[image:63.595.142.490.361.467.2]Uji F dilakukan untuk mengetahui pengaruh seluruh variabel independen Manajemen Laba, Ukuran Perusahaan, dan Leverage terhadap EPS yaitu Hasil uji F ditunjukkan pada tabel 4.8 berikut:

Tabel 4.8 Uji F

ANOVAa

Model Sum of Squares

df Mean Square

F Sig.

1 Regression 2226393.573 3 742131.191 26.952 .000b Resi