SKRIPSI

ANALISIS RELEVANSI DIVIDEND YIELD DAN EARNING PER SHARE TERHADAP PENILAIAN HARGA SAHAM PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

OLEH :

HARTANTO IROWIDOYO TAMBA 090501113

PROGRAM STUDI S-1 EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Relevansi DividendYield dan Earning Per Share Terhadap Penilaian Harga Saham Perusahaan Manufaktur yang Terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013 Yang membuat pernyataan

ABSTRAK

ANALISIS RELEVANSI DIVIDEND YIELD DAN EARNING PER SHARE TERHADAP PENILAIAN HARGA SAHAM PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi penilaian harga saham perusahaan manufaktur di Indonesia. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-faktor yang diuji dalam penelitian ini adalah dividend yield dan earning per share sebagai variabel independen sedangkan harga saham pada 1 hari, 3 hari, 15 hari dan 30 hari setelah publikasi laporan keuangan sebagai variabel dependen.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari situs

Penilitian dilakukan dengan melihat pergerakan harga saham pada 1 hari, 3 hari, 15 hari, dan 30 hari setelah publikasi laporan keuangan. Hasil uji T menunjukkan untuk waktu 1 hari, 3 hari, 15 hari, dan 30 hari setelah publikasi laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI, earning per share berpengaruh terhadap penilaian harga sahamsedangkan dividend yield tidak berpengaruh. Hasil uji F menunjukkan bahwa secara simultan dividend yield dan earning per share berpengaruh terhadap penilaian harga saham pada 1 hari, 3 hari, 15 hari dan, 30 hari setelah publikasi laporan keuangan perusahaan manufaktur yang terdaftar di BEI.

Terdapat 131 perusahaan manufaktur yang terdaftar di BEI yang dijadikan populasi dalam penelitian ini. Pemilihan sampel dengan menggunakan metode purposive sampling menghasilkan 32 perusahaan yang memenuhi kriteria yang telah ditetapkan selama periode 2009-2011. Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan analisis statistik. Pengujian hipotesis dilakukan dengan menggunakan koefisien determinasi (R2), uji T dan uji F, dengan tingkat signifikansi (α) 5%. Pengujian menggunakan software pengolahan data statistik yaitu SPSS 17.00 for windows.

Berdasarkan hasil pengujian koefisien determinasi (R2) disimpulkan bahwa relevansi paling kuat dari dividend yield dan earning per share terhadap penilaian harga saham adalah pada saat 30 hari setelah publikasi laporan keuangan perusahaan manufaktur di BEI. Hal ini ditunjukkan dengan nilai R2 sebesar 0,772, dimana perubahan harga saham dapat dijelaskan oleh dividend yield dan earning per share sebesar 77,2%. Nilai R2 pada harga saham 30 hari setelah publikasi laporan keuangan ini lebih besar daripada nilai R2 pada variabel harga saham lain yang diujikan, yaitu 1 hari, 3 hari dan 15 hari setelah publikasi laporan keuangan di BEI.

ABSTRACT

RELEVANCE ANALYSIS OF DIVIDEND YIELD AND EARNING PER SHARE TOWARD STOCK PRICE MANUFACTURING COMPANY

THAT LISTED IN INDONESIAN STOCK EXCHANGE

The purpose of this research is to analyze factors that affect stock price valuation manufacturing companies in Indonesia. The object of this study is manufacturing companies listed in Indonesia Stock Exchange (IDX). The examined factors of this research are dividend yield and earnings per share as independent variables while the stock price at 1 day, 3 days, 15 days and 30 days after the publication of the financial statements as the dependent variable.

The data that was used in this research was the secondary data those are taken from the websit

The studies carried out by looking at the movement of stock prices in 1 day, 3 days, 15 days, and 30 days after the publication of the financial statements. T test results showed the stock price at 1 day, 3 days, 15 days and 30 days after the publication of the financial statements of manufacturing companies listed in IDX, the earnings per share effect on stock price valuation while the dividend yield has no effect. F test results indicate simultaneously dividend yield and the earnings per share effect on stock price valuation at 1 day, 3 days, 15 days, 30 days after the publication of the financial statements of manufacturing companies listed in IDX.

There was 131 companies listed in the IDX as population in this research. The sample selection is using purposive sampling method and results the samples consist of 32 companies fit with the criteria in the period years 2009-2011. The research methodology used are descriptive analysis methods and statistical analysis. Hypothesis testing is done by using the coefficient of determination (R2), T test and F test, with a significance level (α) 5%. Tests using the statistical data processing software SPSS 17.00 for windows.

Based on the results of testing the coefficient determination (R2) concluded that the most powerful relevance of dividend yield and earnings per share on stock price valuation is at 30 days after publication of the financial statements of manufacturing companies listed in IDX. This is showed by the R2 value of 0.772, where the stock price changes can be explained by the dividend yield and earnings per share of 77.2%. R2 value of the stock price at 30 days after the publication of the financial statements is bigger than R2 value for the stock price of other variables tested at 1 day, 3 days and 15 days after the publication of the financial statements in IDX.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas

segala berkatNya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Relevansi Dividend Yield dan Earning Per Share Terhadap Penilaian Harga Saham Perusahaan Manufaktur yang Terdaftar di BEI”. Penulis telah

banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama

penulisan skripsi ini. Teristimewa untuk kedua oarang tua saya yang sangat saya

sayangi, Sahat Tamba dan Rasmi Sitinjak yang tidak pernah lelah memberikan kasih sayang, doa, nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan dan Bapak Drs. Syahrir Hakim Nasution, SE, M.Si selaku

Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD selaku Ketua Program Studi S-1

Ekonomi Pembangunan dan Bapak Paidi Hidayat, SE, M.Si selaku

Sekretaris Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi

4. Ibu Ilyda Sudardjat, S.Si, M.Si selaku Penasehat Akademik yang telah

meluangkan waktunya untuk memberikan bimbingan selama masa

perkuliahan.

5. Bapak Syarief Fauzie, SE, M.Ak, Ak selaku Dosen Pembimbing dan Bapak

Wahyu Ario Pratomo, SE, M.Ec selaku Dosen Pembaca Penilai yang telah

meluangkan waktunya untuk memberikan bimbingan dan perbaikan dalam

menyelesaikan skripsi ini.

6. Yang sangat saya kasihi kakak dan adik saya yang selalu memberikan doa,

semangat serta kasih sayang yang tulus selama ini. Teman-teman angkatan

2009 teristimewa Ria Rosininta Gultom, SE serta teman-teman seperjuangan

GMNI Koms. FE USU yang tidak pernah letih memberikan semangat dan

bantuan sepanjang masa perkuliahan serta pengerjaan skripsi ini. Tidak lupa

juga untuk semua keluarga dan pihak yang tidak dapat saya sebutkan

satu-persatu, terima kasih atas segala bantuan yang telah diberikan selama ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga

skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Juli 2013 Penulis,

DAFTAR ISI

2.2. Tinjauan Penelitian Terdahulu ... 26

2.3. Kerangka Konseptual ... 28

2.4. Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 31

3.2. Tempat dan Waktu Penelitian ... 31

3.3. Batasan Operasional ... 32

3.4. Definisi Operasional ... 32

3.5. Skala Pengukuran Variabel ... 33

3.6. Populasi dan Sampel Penelitian ... 34

3.7. Jenis dan Sumber Data ... 36

3.9. Teknik Analisis Data ... 36

3.9.1. Statistik Deskriptif ... 36

3.9.2. Uji Asumsi Klasik ... 37

3.9.2.1. Uji Normalitas ... 37

3.9.2.2. Uji Multikolinearitas ... 37

3.9.2.3. Uji Heterokedastisitas ... 38

3.9.3. Pengujian Hipotesis ... 38

3.9.3.1. Koefisien Determinasi (R2) ... 39

3.9.3.2. Uji Signifikansi Parsial (Uji T) ... 39

3.9.3.3. Uji Signifikansi Simultan (Uji F) ... 40

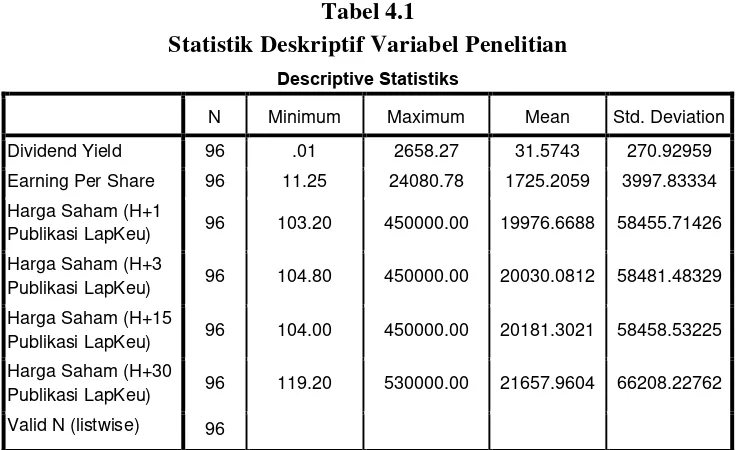

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskriptif Penelitian ... 41

4.2. Analisis Hasil Penelitian ... 41

4.2.1. Statistik Deskriptif ... 41

4.2.2. Uji Asumsi Klasik ... 44

4.2.2.1. Uji Normalitas ... 44

4.2.2.2. Uji Multikolinearitas ... 53

4.2.2.3. Uji Heterokedastisitas ... 55

4.2.3. Pengujian Hipotesis ... 58

4.2.3.1. Koefisien Determinasi (R2) ... 58

4.2.3.2. Uji Signifikansi Parsial (Uji T) ... 63

4.2.3.3. Uji Signifikansi Simultan (Uji F) ... 68

4.3. Pembahasan Hasil Analisis Penelitian ... 71

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 80

5.2. Keterbatasan Penelitian ... 81

5.3. Saran ... 82

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Rasio Dividend Yield (DY), Earning Per Share (EPS)

dan Harga Saham ... 5

2.1 Tinjauan Penelitian Terdahulu ... 26

3.1 Definisi Operasional dan Pengukuran Variabel ... 33

3.2 Daftar Sampel Penelitian ... 35

4.1 Statistik Deskriptif Variabel Penelitian ... 42

4.2 One-Sample Kolmogorov-Smirnov Test Hipotesis 1 ... 47

4.3 One-Sample Kolmogorov-Smirnov Test Hipotesis 2 ... 48

4.4 One-Sample Kolmogorov-Smirnov Test Hipotesis 3 ... 50

4.5 One-Sample Kolmogorov-Smirnov Test Hipotesis 4 ... 52

4.6 Uji Multikolinearitas Hipotesis 1 ... 53

4.7 Uji Multikolinearitas Hipotesis 2 ... 54

4.8 Uji Multikolinearitas Hipotesis 3 ... 54

4.9 Uji Multikolinearitas Hipotesis 4 ... 55

4.10 Koefisien Determinasi Hipotesis 1 ... 59

4.11 Koefisien Determinasi Hipotesis 2 ... 60

4.12 Koefisien Determinasi Hipotesis 3 ... 61

4.13 Koefisien Determinasi Hipotesis 4 ... 62

4.14 Hasil Uji T Hipotesis 1 ... 63

4.15 Hasil Uji T Hipotesis 2 ... 64

4.16 Hasil Uji T Hipotesis 3 ... 66

4.17 Hasil Uji T Hipotesis 4 ... 67

4.18 Hasil Uji F Hipotesis 1 ... 68

4.19 Hasil Uji F Hipotesis 2 ... 69

4.20 Hasil Uji F Hipotesis 3 ... 70

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 28

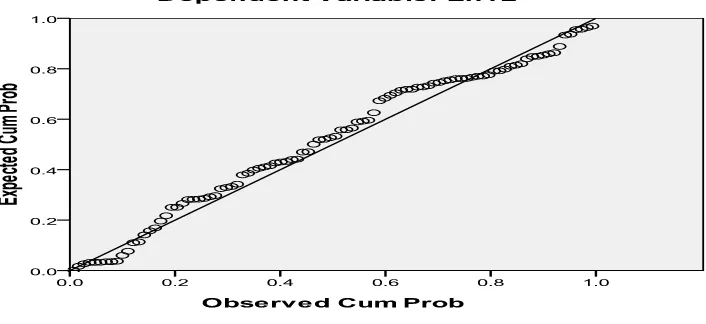

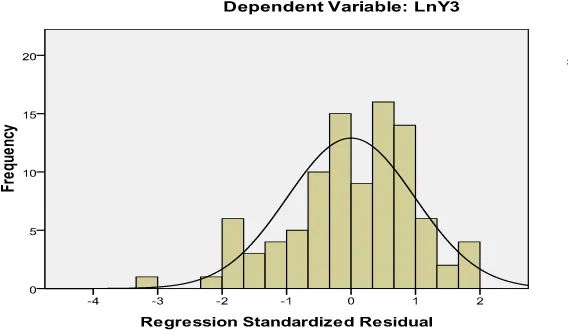

4.1 Histogram Hipotesis 1 ... 45

4.2 Grafik Normal P-Plot Hipotesis 1 ... 46

4.3 Histogram Hipotesis 2 ... 47

4.4 Grafik Normal P-Plot Hipotesis 2 ... 48

4.5 Histogram Hipotesis 3 ... 49

4.6 Grafik Normal P-Plot Hipotesis 3 ... 50

4.7 Histogram Hipotesis 4 ... 51

4.8 Grafik Normal P-Plot Hipotesis 4 ... 52

4.9 Grafik Scatterplot Hipotesis 1 ... 56

4.10 Grafik Scatterplot Hipotesis 2 ... 56

4.11 Grafik Scatterplot Hipotesis 3 ... 57

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Proses Pemilihan Sampel ... 86

2 Daftar Sampel Penelitian ... 90

3 Harga Saham Saat Penyampaian Laporan Keuangan ... 91

4 Harga Saham Tahun 2009 ... 93

5 Harga Saham Tahun 2010 ... 95

6 Harga Saham Tahun 2011 ... 97

7 Dividend Yield ... 99

8 Earning Per Share ... 100

9 Hasil Uji Statistik Deskriptif untuk Periode 1 Hari, 3 Hari, 15 Hari dan 30 Hari Setelah Publikasi Laporan Keuangan ... 102

10 Hasil Regresi Untuk Periode 1 Hari Setelah Publikasi Laporan Keuangan ... 103

11 Hasil Regresi Untuk Periode 3 Hari Setelah Publikasi Laporan Keuangan ... 106

12 Hasil Regresi Untuk Periode 15 Hari Setelah Publikasi Laporan Keuangan ... 109

ABSTRAK

ANALISIS RELEVANSI DIVIDEND YIELD DAN EARNING PER SHARE TERHADAP PENILAIAN HARGA SAHAM PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi penilaian harga saham perusahaan manufaktur di Indonesia. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-faktor yang diuji dalam penelitian ini adalah dividend yield dan earning per share sebagai variabel independen sedangkan harga saham pada 1 hari, 3 hari, 15 hari dan 30 hari setelah publikasi laporan keuangan sebagai variabel dependen.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari situs

Penilitian dilakukan dengan melihat pergerakan harga saham pada 1 hari, 3 hari, 15 hari, dan 30 hari setelah publikasi laporan keuangan. Hasil uji T menunjukkan untuk waktu 1 hari, 3 hari, 15 hari, dan 30 hari setelah publikasi laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI, earning per share berpengaruh terhadap penilaian harga sahamsedangkan dividend yield tidak berpengaruh. Hasil uji F menunjukkan bahwa secara simultan dividend yield dan earning per share berpengaruh terhadap penilaian harga saham pada 1 hari, 3 hari, 15 hari dan, 30 hari setelah publikasi laporan keuangan perusahaan manufaktur yang terdaftar di BEI.

Terdapat 131 perusahaan manufaktur yang terdaftar di BEI yang dijadikan populasi dalam penelitian ini. Pemilihan sampel dengan menggunakan metode purposive sampling menghasilkan 32 perusahaan yang memenuhi kriteria yang telah ditetapkan selama periode 2009-2011. Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan analisis statistik. Pengujian hipotesis dilakukan dengan menggunakan koefisien determinasi (R2), uji T dan uji F, dengan tingkat signifikansi (α) 5%. Pengujian menggunakan software pengolahan data statistik yaitu SPSS 17.00 for windows.

Berdasarkan hasil pengujian koefisien determinasi (R2) disimpulkan bahwa relevansi paling kuat dari dividend yield dan earning per share terhadap penilaian harga saham adalah pada saat 30 hari setelah publikasi laporan keuangan perusahaan manufaktur di BEI. Hal ini ditunjukkan dengan nilai R2 sebesar 0,772, dimana perubahan harga saham dapat dijelaskan oleh dividend yield dan earning per share sebesar 77,2%. Nilai R2 pada harga saham 30 hari setelah publikasi laporan keuangan ini lebih besar daripada nilai R2 pada variabel harga saham lain yang diujikan, yaitu 1 hari, 3 hari dan 15 hari setelah publikasi laporan keuangan di BEI.

ABSTRACT

RELEVANCE ANALYSIS OF DIVIDEND YIELD AND EARNING PER SHARE TOWARD STOCK PRICE MANUFACTURING COMPANY

THAT LISTED IN INDONESIAN STOCK EXCHANGE

The purpose of this research is to analyze factors that affect stock price valuation manufacturing companies in Indonesia. The object of this study is manufacturing companies listed in Indonesia Stock Exchange (IDX). The examined factors of this research are dividend yield and earnings per share as independent variables while the stock price at 1 day, 3 days, 15 days and 30 days after the publication of the financial statements as the dependent variable.

The data that was used in this research was the secondary data those are taken from the websit

The studies carried out by looking at the movement of stock prices in 1 day, 3 days, 15 days, and 30 days after the publication of the financial statements. T test results showed the stock price at 1 day, 3 days, 15 days and 30 days after the publication of the financial statements of manufacturing companies listed in IDX, the earnings per share effect on stock price valuation while the dividend yield has no effect. F test results indicate simultaneously dividend yield and the earnings per share effect on stock price valuation at 1 day, 3 days, 15 days, 30 days after the publication of the financial statements of manufacturing companies listed in IDX.

There was 131 companies listed in the IDX as population in this research. The sample selection is using purposive sampling method and results the samples consist of 32 companies fit with the criteria in the period years 2009-2011. The research methodology used are descriptive analysis methods and statistical analysis. Hypothesis testing is done by using the coefficient of determination (R2), T test and F test, with a significance level (α) 5%. Tests using the statistical data processing software SPSS 17.00 for windows.

Based on the results of testing the coefficient determination (R2) concluded that the most powerful relevance of dividend yield and earnings per share on stock price valuation is at 30 days after publication of the financial statements of manufacturing companies listed in IDX. This is showed by the R2 value of 0.772, where the stock price changes can be explained by the dividend yield and earnings per share of 77.2%. R2 value of the stock price at 30 days after the publication of the financial statements is bigger than R2 value for the stock price of other variables tested at 1 day, 3 days and 15 days after the publication of the financial statements in IDX.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal berkembang seiring dengan perkembangan pesat dunia usaha.

Hal ini ditandai dengan semakin tingginya minat masyarakat dalam melakukan

investasi di pasar modal. Salah satu instrumen di pasar modal yang paling

diminati investor adalah saham. Saham merupakan bukti bagi investor atas

kepemilikan modal dalam suatu perusahaan. Bagi perusahaan, penjualan saham

dilakukan untuk mencari dana melalui pasar modal serta mengenalkan perusahaan

kepada masyarakat. Kondisi ini mendorong munculnya investor-nvestor yang

ingin menanamkan modalnya pada perusahaan-perusahaan tertentu. Untuk itu,

para investor diharapkan memiliki pengetahuan mengenai dunia pasar modal guna

mendukung kegiatan investasi yang dilakukan. Informasi mengenai kinerja

keuangan perusahaan, manajemen perusahaan, fluktuasi harga saham, kondisi

mikro dan makro serta informasi lainnya sangat dibutuhkan investor agar dapat

berinvestasi dengan baik.

Investor harus mengetahui apakah harga saham di pasar mencerminkan nilai

sebenarnya dari perusahaan. Nilai sebenarnya ini disebut dengan nilai

fundamental (fundamental value) atau nilai intrinsik (intrinsic value), sedangkan

nilai pasar atau harga pasar (market value) adalah harga yang ditentukan oleh permintaan dan penawaran saham bersangkutan di bursa saham (Jogiyanto, 2003 :

Dalam melakukan investasi, investor harus melakukan penilaian saham

suatu perusahaan untuk menghindari kesalahan (mispriced) yang ditimbulkan oleh harga pasar. Dibutuhkan metode tertentu untuk menilai harga suatu saham apakah

memiliki harga yang wajar, terlalu tinggi (overvalued) atau terlalu rendah

(undervalued). Menurut Jogiyanto (2003 : 88), “ada dua macam analisis yang digunakan untuk menentukan nilai sebenarnya dari suatu saham, yaitu analisis

fundamental (fundamental analysis) atau analisis perusahaan (company analysis) dan analisis teknikal (technical analysis”). Analisis fundamental menggunakan data fundamental, yaitu data yang berasal dari laporan keuangan sedangkan

analisis teknikal menggunakan data perdagangan. Untuk analisis fundamental

umumnya menggunakan Pendekatan Nilai Sekarang (Present Value Approach)

atau Metode Kapitalisasi Laba (Capitalization of Income Methode).

Metode penilaian saham menggunakan Pendekatan Nilai Sekarang (Present Value Approach) menyatakan bahwa nilai intrinsik suatu saham adalah nilai

sekarang dari penjumlahan arus kas yang diharapkan akan diterima oleh

pemegang saham di masa yang akan datang (Jogiyanto, 2003 : 88). Arus kas

tersebut didiskontokan dengan menggunakan tingkat biaya modal (cost of capital) yang mencerminkan tingkat resiko saham yang bersangkutan. Bagi pemegang

saham, arus kas yang diterima adalah dalam bentuk deviden. Oleh sebab itu, nilai

intrinsik saham menunjukkan nilai sekarang dari seluruh deviden yang akan

dibayar perusahaan di masa yang akan datang (Ginting, 2005 : 3).

Pada umumnya, tujuan investor melakukan investasi saham yaitu untuk

saham pada saat menjual dan membeli saham, sedangkan deviden adalah laba

yang diberikan kepada pemegang saham. Yang paling menarik minat bagi para

investor sebelum melakukan investasi yaitu melihat dividend yield atas suatu saham perusahaan apakah saham menghasilkan deviden yang cukup tinggi atau

malah sebaliknya. Hirt (2006) menyatakan bahwa :

dividend yield merupakan hasil persentase dari keuntungan per lembar saham dibagi dengan harga pasar per lembar saham yang diterima perusahaan. Tingginya suatu dividend yield menunjukkan bahwa suatu pasar modal dalam keadaan undervalued, sehingga saham tersebut harus dibeli dan ditahan sementara (buy and hold) dengan tujuan untuk memperoleh capital gain jika kemudian hari harganya naik. Kekuatan yang dapat diprediksi dividend yield berasal dari peranan kebijakan deviden dalam membagikan hasil yang telah diperoleh perusahaan kepada para pemegang saham.

Berdasarkan penelitian yang dilakukan oleh Pontiff dan Schall (1998)

berjudul “Book-to-Market Ratios as Predictors of Market Returns” menunjukkan bahwa dividend yield tidak berpengaruh terhadap harga saham, sedangkan Campbell dan Yogo (2006) yang melakukan peneltian berjudul “Efficient Test of

Stock Return Predictability” menyatakan bahwa dividend yield berpengaruh signifikan terhadap harga saham. Hal ini menunjukkan adanya ketidakkonsistenan

hasil penelitian pengaruh dividend yield terhadap harga saham.

Selain dividend yield, faktor lain yang dianggap penting dalam menilai harga saham adalah earning per share atau laba per lembar saham. Informasi

earning per share suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan

mencantumkan besarnya earning per share perusahaan bersangkutan dalam

laporan keuangannya, tetapi besarnya earning per share suatu perusahaan dapat dihitung berdasarkan informasi laporan neraca dan laporan rugi laba perusahaan.

Earning per share sebagai informasi yang dianggap paling mendasar dan berguna

karena bisa menggambarkan prospek earning di masa depan (Tandelilin, 2001 : 233). Hal tersebut dikarenakan earning per share dapat digunakan investor untuk

mengetahui perbandingan antara nilai intrinsik saham perusahaan dibanding harga

saham perusahaan bersangkutan, dan atas perbandingan tersebut investor akan

bisa membuat keputusan apakah membeli atau menjual saham bersangkutan.

Penelitian terdahulu yang dilakukan oleh Damayanti (2006) menyatakan bahwa

earning per share tidak berpengaruh terhadap harga saham. Penelitian lain juga

dilakukan oleh Nurmala (2006), yang menyatakan bahwa earning per share tidak berpengaruh terhadap harga saham. Sementara penelitian yang dilakukan oleh

Adriani dan Kusumastuti (2008) menyatakan bahwa earning per share

berpangaruh signifikan terhadap harga saham. Demikian halnya dengan penelitian

yang dilakukan Intan (2009) yang juga menyatakan bahwa earning per share

berpengaruh signifikan terhadap harga saham. Hal ini juga menunjukkan

ketidakkonsisten hasil penelitian pengaruh earning per share terhadap harga saham, sama halnya dengan penelitian pengaruh dividend yield terhadap harga

saham. Hasil yang berbeda-beda dari hasil penelitian pengaruh earning per share dan dividend yield terhadap harga saham ini sangat menarik untuk diteliti kembali

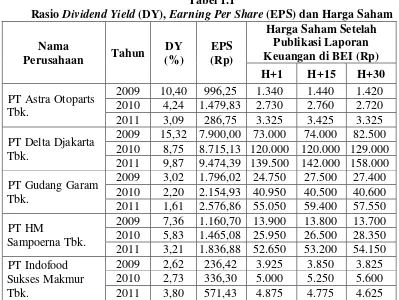

Tabel 1.1

Rasio Dividend Yield (DY), Earning Per Share (EPS) dan Harga Saham Nama Keuangan di BEI (Rp)

H+1 H+15 H+30

Untuk memperdalam analisis pengaruh dividend yield dan earning per share terhadap harga saham, peneliti menyajikan data rasio dividend yield, earning per share dan harga saham pada 1 hari, 15 hari dan 30 hari setelah laporan keuangan

perusahaan dipublikasikan yang telah diolah oleh peneliti seperti pada tabel 1.1.

Pada perusahaan pertama yaitu PT Astra Otoparts Tbk. terlihat hubungan yang

konsisten terbalik dari rasio dividend yield terhadap penilaian harga saham pada 1 hari, 15 hari dan 30 hari setelah laporan keuangan dipublikasikan setiap tahunnya

dimana semakin kecil nilai rasio dividend yield maka harga saham akan semakin

meningkat. Hal ini berbeda dengan rasio earning per share yang tidak memiliki hubungan konsisten terhadap peningkatan harga saham setiap tahunnya. Untuk

yield yang tidak konsisten terhadap penilaian harga saham pada 1 hari, 15 hari dan

30 hari setelah laporan keuangan dipublikasikan setiap tahunnya. Hal ini berbeda

dengan rasio earning per share yang mempunyai hubungan yang positif dan konsisten terhadap penilaian harga saham pada 1 hari, 15 hari dan 30 hari setelah

laporan keuangan dipublikasikan setiap tahunnya. Pada perusahaan PT Gudang

Garam Tbk., rasio dividend yield yang turun setiap tahunnya mempunyai

pengaruh berbanding terbalik terhadap harga saham yang meningkat setiap tahun

pada 1 hari, 15 hari dan 30 hari setelah laporan keuangan dipublikasikan,

sedangkan peningkatan rasio earning per share berbanding lurus dengan

peningkatan harga saham pada 1 hari, 15 hari dan 30 hari setelah laporan

keuangan dipublikasikan setiap tahunnya. Perusahaan PT HM Sampoerna Tbk.

memiliki kasus yang sama dengan perusahaan PT Gudang Garam Tbk. dimana

penurunan rasio dividend yield setiap tahunnya berbanding terbalik dengan dengan peningkatan harga saham setiap tahun pada 1 hari, 15 hari dan 30 hari

setelah laporan keuangan dipublikasikan, sedangkan peningkatan rasio earning per share berbanding lurus dengan peningkatan harga saham pada 1 hari, 15 hari

dan 30 hari setelah laporan keuangan dipublikasikan setiap tahunnya. Perusahaan

terakhir yaitu PT Indofood Sukses Makmur Tbk. menunjukkan peningkatan rasio

dividend yield setiap tahunnya memberikan pengaruh yang berbanding lurus

terhadap peningkatan harga saham setiap tahun pada 1 hari, 15 hari dan 30 hari

harga saham pada 1 hari, 15 hari dan 30 hari setelah laporan keuangan

dipublikasikan setiap tahunnya.

Fenomena yang telah dijabarkan di atas menunjukkan hubungan yang

berbeda dari rasio dividend yield dan earning per share terhadap penilaian harga

saham untuk setiap perusahaan yang berbeda. Terdapat pengaruh yang tidak

konsisten dari perubahan rasio dividend yield dan earning per share terhadap

harga saham. Hal ini jelas berbeda teori dan penelitian yang telah dilakukan

sebelumnya mengenai pengaruh rasio dividend yield dan earning per share terhadap harga saham. Campbell dan Yogo (2006) menyatakan bahwa dividend

yield berpengaruh positif dan signifikan terhadap harga saham, sedangkan hasil penelitian Chang (2008) menyatakan bahwa earning per share berpengaruh

positif dan signifikan terhadap harga saham.

Berdasarkan uraian di atas, terdapat ketidakkonsistenan dari fenomena serta

hasil penelitian hubungan dividend yield dan earning per share terhadap penilaian

harga saham. Hal ini membuat peneliti tertarik untuk kembali meneliti hubungan

dividend yield dan earning per share terhadap penilaian harga saham. Untuk itu,

peneliti membuat sebuah penelitian dengan judul “Analisis Relevansi Dividend Yield dan Earning Per Share Terhadap Penilaian Harga Saham Perusahaan Manufaktur Yang Terdaftar Di BEI”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, peneliti

1. Apakah secara parsial dividend yield dan earning per share mempunyai

relevansi terhadap penilaian harga saham perusahaan manufaktur yang

terdaftar di BEI ?

2. Apakah secara simultan dividend yield dan earning per share mempunyai

relevansi terhadap penilaian harga saham perusahaan manufaktur yang

terdaftar di BEI ?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai berdasarkan perumusan masalah diatas

adalah untuk mengetahui:

1. Mengetahui relevansi dividend yield dan earning per share terhadap penilaian harga saham perusahaan manufaktur yang terdaftar di BEI secara

parsial.

2. Mengetahui relevansi dividend yield dan earning per share terhadap penilaian harga saham perusahaan manufaktur yang terdaftar di BEI secara

simultan.

1.4. Manfaat Penelitian

Adapun penilitian ini diharapkan memberikan manfaat sebagai berikut :.

1. Bagi peneliti

Sebagai wadah mengaplikasikan ilmu pengetahuan dan teori yang telah

dipelajari selama kuliah, serta menambah wawasan pengetahuan mengenai

faktor-faktor yang berpengaruh terhadap harga saham.

2. Bagi manajemen perusahaan

Sebagai bahan pertimbangan bagi perusahaan dalam mengaplikasikan

variabel-variabel penelitian ini untuk membantu meningkatkan minat para

investor untuk melakukan investasi pada perusahaan tersebut.

3. Bagi calon investor

Dengan adanya kajian ini diharapkan dapat dijadikan sebagai pertimbangan

pada saat melakukan invesatasi pada sebuah perusahaan.

4. Bagi akademisi

Penelitian ini diharapkan dapat memberikan kontribusi dalam

pengembangan teori mengenai dividend yield dan earning per share serta pengaruhnya terhadap harga saham.

5. Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat dijadikan sebagai bahan referensi dan

sumber informasi dalam melakukan penelitian sejenis dengan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1.Pasar Modal

Definisi pasar modal menurut UU Pasar Modal No. 8 Tahun 1995

adalah “kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan-perusahaan publik yang berkaitan dengan

efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan

efek”. Perkembangan pasar modal tidak akan berjalan hanya dengan adanya

kebijakan pemerintah saja tetapi juga dipengaruhi oleh partisipasi aktif baik

dari perusahaan yang akan menjual sahamnya maupun investor serta

pihak-pihak lain yang terlibat dalam kegiatan pasar modal. Adanya pasar modal

bisa menjadi sarana untuk menjembatani perusahaan dalam mencari dana

dengan para investor yang akan menanamkan modalnya.

Sunariyah (2000 : 4) menyatakan bahwa :

pasar modal merupakan tempat pertemuan antara penawaran dan permintaan surat berharga. Di tempat inilah para pelaku pasar yaitu individu-individu atau badan usaha yang mempunyai kelebihan dana (surplus funds) akan melakukan investasi dalam surat berharga yang ditawarkan pada emiten. Sebaliknya, di tempat itu jugalah perusahaan yang membutuhkan dana dapat menerbitkan surat berharga dengan cara listing atau masuk pada pasar modal. Dalam proses transaksi yang terjadi di pasar modal tidak terbatasi pada suatu lokasi, akan tetapi dapat dilakukan dimanapun juga.

Samsul (2006 : 43) memberikan pengertian pasar modal yaitu :

Dengan melakukan investasi di pasar modal, maka dana yang terkumpul di satu pihak dapat disalurkan kepada pihak lain yang membutuhkan, sehingga dana-dana yang terhimpun tersebut dapat dipakai untuk membiayai operasional perusahaan dan akhirnya dapat menggerakkan roda perekonomian secara nasional.

Berdasarkan beberapa pengertian di atas, dapat disimpulkan bahwa

pasar modal adalah tempat bertemunya pihak yang kelebihan dana

(investor) dengan pihak yang memerlukan dana (emiten) dengan cara

melakukan akivitas permintaan dan penawaran surat berharga guna

menggerakkan roda perekonomian serta mencapai tujuan jangka panjang

perekonomian.

2.1.2.Fungsi dan Manfaat Pasar Modal

Pasar modal memiliki peranan penting bagi perekonomian suatu

negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai

sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk

mendapatkan dana dari masyarakat pemodal (investor). Dana yang

diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha,

ekspansi, penembahan modal kerja dan lain-lain. Fungsi yang kedua yaitu

pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada

instrumen keuangan seperti saham, obligasi, reksadana dan lain-lain.

Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya

sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen

(Tandelilin, 2001 : 13).

Pasar modal dapat dijadikan elemen penting yang turut memacu

Aktivitas perekonomian di negara-negara yang telah maju selalu ditandai

dengan meningkatnya perkembangan aktivitas pasar modal, sebab pasar

modal merupakan salah satu sumber utama masyarakat dalam menanamkan

modalnya dengan harapan mendapat return yang diinginkan dan pendanaan

bagi perusahaan sehingga perusahaan dapat berkembang ke skala yang lebih

besar dan selanjutnya dapat meningkatkan pendapatan perusahaan

(Anoraga, 2008 : 9).

Dilihat dari fungsinya bahwa pasar modal adalah sebagai tempat

bertemunya permintaan dan penawaran. Dapat diambil suatu manfaat

adanya pasar modal, diantaranya menurut Dharmadji (2006 : 3) yaitu :

a. Menyediakan sumber pendanaan atau pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

b. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

c. Menyediakan indikator utama bagi tren ekonomi.

d. Memungkinkan penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

e. Menciptakan lapangan kerja/profesi lebih menarik.

f. Memberikan kesempatan memiliki perusahaan yang sehat dan prospek yang baik.

g. Alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan melalui keterbukaan, likuiditas dan diversifikasi investasi.

h. Membina iklim keterbukaan bagi dunia usaha, memberikan kontrol sosial dan penciptaan iklim berusaha yang sehat.

Maanfaat pasar modal bisa dirasakan baik oleh investor, emiten serta

pemerintah maupun lembaga penunjang. Manfaat pasar modal bagi

perusahaan (emiten) menurut Anoraga (2008 : 29) yaitu :

a. Jumlah dana yang dapat dihimpun bisa berjumlah besar.

c. Manajemen dapat lebih bebas dalam pengelolaan dana perusahaan. d. Solvabilitas perusahaan tinggi sehingga memperbaiki citra

perusahaan.

e. Ketergantungan emiten terhadap bank menjadi kecil.

f. Cash flow hasil penjualan saham biasanya lebih besar dari harga nominal perusahaan.

g. Emisi saham cocok untuk membiayai perusahaan yang beresiko tinggi.

h. Tidak ada beban finansial yang tetap.

i. Jangka waktu penggunaan dana tidak terbatas.

j. Tidak dikaitkan dengan kekayaan sebagai jaminan tertentu. k. Profesionalisme dalam manajemen meningkat.

Sedangkan manfaat pasar modal bagi investor adalah :

a. Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

b. Memperoleh deviden bagi mereka yang memiliki atau memegang saham dan memperoleh bunga obligasi bagi pemegang obligasi.

c. Mempunyai hak suara dalam RUPS bagi pemegang saham,

mempunyai hak suara dalam RUPO bila diadakan bagi pemegang obligasi.

d. Dapat dengan mudah mengganti instrumen investasi, misal dari saham A ke saham B sehingga dapat meningkatkan keuntungan atau mengurangi risiko.

Manfaat pasar modal bagi pemerintah (pembangunan) menurut

Lukman dalam Anoraga (2008 : 37) adalah :

a. Dengan berkembangnya pasar modal dimana perusahaan-perusahaan menjual sahamnya di bursa efek, maka hal ini sejalan dengan tujuan pemerataan hasil pembangunan, membuka kesempatan kerja dan mengurangi ketegangan sosial di kalangan masyarakat.

b. Perkembangan pasar modal adalah penyalahgunaan secara optimal dana yang dimiliki masyarakat untuk dimanfaatkan dalam mendorong pembangunan.

2.1.3.Bentuk Pasar Modal

Di Indonesia sendiri terdapat beberapa macam pasar modal, menurut

Gitosudarmono (2000 : 245) yaitu :

a. Pasar Perdana (Primary Market)

Pasar perdana penawaran efek dari emiten kepada para investor selama masa tertentu sebelum efek tersebut dicatat pad bursa.

Pasar (bursa efek) yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek di antara mereka.

c. Pasar Tersier (Over The Counter Market)

Pasar (bursa paralel) yang memperdagangkan efek untuk efek

permasalahan tertentu dan memperdagangkan efek yang

diperjualbelikan di pasar sekunder tetapi pembeliannya kurang dari 1 (satu) lot.

d. Pasar Kuarter

Pasar yang memperdagangkan efek di antara sesama pedagang efek dan umumnya dalam jumlah besar.

2.1.4. Saham

Tandelilin (2001 : 18) mendefinisikan saham sebagai “surat bukti

bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham.

Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai

hak terhadap pendapatan atau kekayaan perusahaan. Sifat dasar investasi

saham adalah memberikan peran bagi investor dalam memperoleh laba

perusahaaan”. Setiap pemegang saham merupakan sebagian pemilik

perusahaan. Namun hak tersebut terbatas karena pemegang saham berhak

atas bagian penghasilan perusahaan hanya setelah seluruh kewajiban

perusahaan dipenuhi.

Samsul (2006 : 45) menyatakan bahwa :

perusahaan ke depan. Hak suara dipengaruhi oleh seberapa besar pemegang saham menanamkan modalnya di perusahaan tersebut.

Sedangkan Weston dan Copeland (1992) memberikan pengertian

tentang saham yaitu :

tanda penyertaan modal pada perseroan terbatas seperti yang telah diketahui bahwa tujuan pemodal membeli saham adalah untuk memperoleh penghasilan dari saham tersebut. Dengan membeli saham suatu perusahaan, pemegang saham akan mendapatkan suatu penghasilan dalam bentuk deviden dari keuntungan perusahaan. Deviden ini ditentukan sebesar saham yang ditanamkan pada perusahaan. Semakin besar saham yang dibeli, maka semakin besar tingkat keuntungan yang akan diperoleh pemegang saham.

Berdasarkan beberapa pengertian di atas, dapat ditarik kesimpulan

bahwa saham merupakan surat bukti kepemilikan perusahaan yang dibeli

oleh investor di pasar modal dengan tujuan untuk memiliki perusahaan dan

memperoleh deviden dari penghasilan perusahaan tersebut.

Saham merupakan surat berharga yang paling popular dan dikenal

luas di masyarakat. Umumnya, saham yang dikenal sehari-hari adalah

saham biasa. Menurut Dharmadji (2006 : 8), jenis-jenis saham antara lain :

a. Saham Biasa (Common Stock)

Saham biasa adalah saham yang tidak memiliki hak istimewa. Pemegang saham ini memiliki hak prioritas yang lebih rendah dibandingkan pemegang saham preferen terutama pada saat pembagian deviden dan likuidasi perusahaan.

b. Saham Preferen (Preferend Stock)

Pemegang saham preferen memiliki hak prioritas dalam pembagian deviden dan pembagian kekayaan pada saat perusahaan dilikuidasi dibandingkan dengan pemegang saham biasa. Selain itu, pemegang saham berhak mengajukan usul pengajuan calon anggota dewan komisaris dan direksi.

c. Saham Atas Unjuk (Bearer Stock)

Jenis saham ini adalah saham dimana nama dari pemilik saham terdapat di sertifikat saham dan tercatat dalam daftar pemegang saham (DPS) perusahaan. Pemegang saham jenis ini memperoleh hak untuk menjual saham, memperoleh deviden dan menghadiri Rapat Umum Pemegang Saham.

2.1.5. Manfaat dan Risiko Saham

Menurut Dharmadji (2006 : 11), pada dasarnya secara ekonomis ada

dua keuntungan dan manfaat yang diperoleh dengan membeli atau memiliki

saham, yaitu :

a. Deviden

Deviden yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan. Deviden yang dibagikan perusahaan dapat berupa deviden tunai dan deviden saham. Deviden tunai (Cash Deviden) berarti kepada setiap pemegang saham diberikan deviden berupa uang tunai dalam jumlah rupiah tertentu untuk setiap tahun. Sedangkan deviden saham (Stock Deviden) berarti kepada setiap pemegang saham sehingga jumlah saham yang dimiliki pemodal akan bertambah dengan adanya pembagian deviden saham tersebut.

b. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Umumnya pemodal dengan orientasi jangka pendek mengejar keuntungan melalui capital gain. Misalnya seorang pemodal membeli saham pada pagi hari dan kemudian menjualnya siang hari jika harga saham mengalami kenaikan. Di samping itu, ada kemungkinan juga emiten memberikan saham bonus (saham yang dibagikan kepada pemegang saham yang diambil dari agio saham). Agio saham adalah selisih harga jual terhadap harga nominal pada saat melakukan penawaran di pasar perdana. Selain keuntungan secara ekonomis yang didapat para pemegang saham, ada manfaat secara non-ekonomis yang diperoleh yaitu kepemilikan hak suara dalam rapat umum para pemegang saham (RUPS) untuk menentukan jalannya perusahaan.

Ada beberapa risiko yang dihadapi pemodal denga kepemilikan

a. Tidak mendapat deviden

Perusahaan akan membagikan deviden jika operasi perusahaan mengalami keuntungan. Dengan demikian, perusahaan tidak dapat membagikan deviden jika perusahaan mengalami kerugian. Sehingga dapat dikatakan bahwa potensi keuntungan pemodal untuk mendapatkan deviden ditentukan oleh kinerja perusahaan.

b. Capital Loss

Pada aktivitas perdagangan saham, tidak selalu pemodal mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya pemodal harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian, pemodal mengalami capital loss. Dalam jual beli saham, terkadang untuk menghindari potensi kerugian yang membesar seiring menurunnya harga saham maka investor rela menjual saham dengan harga rendah (cut loss).

Untuk menghindari kemungkinan risiko keuangan, maka investor

dapat menghubungi penasihat investasi dan pialang yang dapat memberikan

nasihat mengenai investasi yang akan dilakukan. Para pemegang saham

harus mampu memprediksi perusahaan yang akan menjadi tujuan investasi

apakah mempunyai prospek kinerja perusahaan uyang bagus atau tidak.

2.1.6. Nilai Saham

Nilai saham berdasarkan fungsinya dapat dibagi menjadi tiga, menurut

Anoraga (2008 : 59) yaitu :

a. Par Value (Nilai Nominal)

Nilai nominal adalah nilai yang tercantum pada saham yang bersangkutan dan berfungsi untuk tujuan akuntansi. Dalam modal suatu perseroan, dikenal adanya modal investor. Perubahan modal yang disetor ini sama dengan merupakan suatu nilai yang berguna bagi pencatatan akuntansi, dimana nilai nominal yang dicatat sebagai model ekuitas perseroan di dalam neraca. Setiap saham yang diterbitkan di Indonesia harus mempunyai nilai nominal yang tercantum pada surat sahamnya. Namun satu jenis saham yang lama harus mempunyai satu jenis nilai nominal.

b. Base Price (Harga Dasar)

sehingga harga saham dasar yang baru bisa dihitung sesuai dengan perubahan harga teoritis hasil perhitungan antara harga dasar dengan jumlah saham yang diterbitkan.

Nilai Dasar = Harga Dasar x Total Saham yang Beredar

c. Market Price (Harga Pasar)

Harga pasar merupakan harga saham pada pasar yang sedang berlangsung. Jika pasar bursa efek tutup, maka harga pasar adalah harga penutupan (closing price). Jadi harga pasar ini menyatakan naik turunnya suatu saham. Jika harga pasar dikalikan jumlah saham yang diterbitkan, maka didapat market value.

Nilai Pasar = Harga Pasar x Total Saham yang Beredar

Klasifikasi nilai pasar menurut Anoraga (2008 : 59) :

a. Big-Cap (> Rp. 5 triliun), disebut juga blue-chip/saham papan

atas/saham lapis pertama.

b. Mid-Cap (Rp. 1 triliun – Rp. 5 triliun), disebut juga baby blue-chip/babyblues/saham lapis kedua.

c. Small-Cap (< Rp. 1 triliun), disebut juga saham lapis ketiga.

2.1.7. Harga Saham

Menurut Anoraga (2008 : 100), “harga saham merupakan sejumlah

uang yang dikeluarkan oleh setiap investor untuk memperoleh bukti

penyertaan atau kepemilikan suatu perusahaan. Saham dapat menarik

investor karena adanya keuntungan yang dinikmati para pemegang saham

yang berasal dari naiknya harga saham”. Harga saham adalah harga pasar,

yaitu harga yang terbentuk di pasar jual beli saham. Harga saham terbentuk

dari hasil permintaan dan penawaran pasar, dimana pada saat permintaan

Kondisi permintaan dan penawaran atas saham yang fluktuatif tiap hari akan

membawa pola harga saham yang fluktuatif juga. Pada kondisi dimana

permintaan saham lebih besar, maka harga saham akan naik, tetapi apabila

kondisi dimana penawaran saham lebih banyak, maka harga saham akan

menurun.

Pada aktivitas di pasar modal, harga saham merupakan faktor yang

sangat penting dan harus diperhatikan oleh investor dalam melaksanakan

investasi, karena harga saham menunjukkan nilai suatu perusahaan. Bagi

investor, harga saham dan pergerakannya merupakan faktor penting dalam

investasi di pasar modal. Hal ini memicu investor untuk menganalisis

penentuan saham yang dituju guna mendapatkan return yang diinginkan

investor.

2.1.8. Analisis Harga Saham

Menurut Jogiyanto (2000 : 88), terdapat 2 (dua) macam jenis analisis

untuk menentukan nilai saham, yaitu analisis sekuritas fundamental dan

analisis teknikal.

a. Analisis Fundamental

harga saham, langkah terpenting adalah mengidentifikasi faktor-faktor fundamental (pertumbuhan penjualan, biaya, kebijakan deviden) yang mempengaruhi harga saham di masa yang akan datang dan menetapkan hubungan faktor tersebut, sehingga memperoleh taksiran harga saham.

b. Analisis Teknikal

Analisis ini sering dipakai oleh investor dan biasanya data yang digunakan dalam analisis ini berupa grafik atau program komputer. Analisis ini berusaha mengakses permintaan dan penawaran suatu saham, volume perdagangan, indeks harga saham baik individu maupun gabungan, serta faktor lain yang bersifat teknik. Analisis teknikal pada dasarnnya merupakan upaya untuk menentukan saat yang terbaik dalam membeli atau menjual saham dengan memprediksi pergerakan harga jangka pendek suatu saham dengan memanfaatkan indikator teknik atau menggunakan analisis grafik.

2.1.9. Analisis Rasio Keuangan

Kinerja keuangan emiten berpengaruh terhadap kinerja pasar modal.

Dalam hal ini kinerja keuangan emiten mempengaruhi permintaan dan

penawaran investor terhadap saham suatu perusahaan. Para pemegang

saham merupakan pemilik perusahaan sehingga sangat berkepentingan

terhadap jalannya perusahaan, kinerja perusahaan dan penembangan usaha

perusahaan. Pemegang saham menginginkan dana yang diinvestasikan

menghasilkan keuntungan. Akan tetapi pemegang saham tidak dapat

langsung terlibat dalam pengelolaan perusahaan, sehingga tidak dapat

memonitor secara langsung kegiatan perusahaan. Oleh karena itu, pihak

investor membutuhkan informasi keuangan suatu perusahaan sebagai

pedoman pengambilan keputusan apakah mereka akan melakukan investasi

pada perusahaan tersebut. Dalam menentukan apakah seorang investor akan

keputusannya pada berbagai informasi yang dimiliknya, termasuk di

antaranya informasi kinerja keuangan.

Informasi kinerja keuangan merupakan sumber informasi intern bagi

investor atau masyarakat yang didapat dari laporan keuangan suatu

perusahaan. Munawir (2001 : 64) menyatakan bahwa :

para investor berkepentingan pada laporan keuangan suatu perusahaandalam rangka penentuan kebijaksanaan penanaman modalnya, apakah perusahaan mempunyai prospek yang cukup baik dan akan diperoleh keuntungan atau rate of return yang cukup baik. Jadi dalam mengambil keputusan investasi, para investor harus memutuskan untuk membeli atau menjual sekuritas berdasarkan analisis laporan keuangan.

Rasio keuangan sangat penting bagi analisis eksternal yang menilai

suatu perusahaan berdasarkan laporan keuangan yang dilaporkan. Dengan

adanya rasio keuangan, para investor dapat mengetahui pergerakan harga

saham dan prospek harga saham ke depan. Perkembangan harga saham

tidak akan lepas dari perkembangan kinerja keuangan perusahaan. Dengan

kinerja perusahaan terus meningkat, akan mempengaruhi pergerakan harga

saham yang ikut meningkat (Van Horne dan Wachowicz, 2005 : 202).

Tujuan pelaporan keuangan mempunyai cakupan yang luas agar

memenuhi berbagai kebutuhan para pemakai dan melayani kepentingan

umum dari berbagai pemakai yang potensial, bukan hanya untuk kebutuhan

kelompok tertentu saja. Dari laporan keuangan yang diterbitkan, setelah

dianalisis akan bisa diperoleh rasio keuangan yang berguna untuk

mengungkapkan kekuatan dan kelemahan relatif suatu perusahaan, serta

memburuk selama periode tertentu (Van Horne dan Wachowicz, 2005 :

202). Hal ini akan membantu investor dalam menilai ketidakpastian

penerimaan deviden di masa yang akan datang. Dengan kata lain, tujuan ini

mengasumsikan bahwa investor menginginkan informasi tentang hasil dan

risiko dari investasi yang dilakukannya.

Analisis laporan keuangan yang berupa rasio keuangan berupaya

mengidentifikasi kinerja perusahaan melalui analisis tehadap faktor-faktor

yang mempengaruhinya untuk dapat memprediksi harga saham di masa

yang akan datang. Kinerja keuangan perusahaan yang baik akan

mempengaruhi peningkatan harga saham perusahaan. Dari rasio keuangan

yang diperoleh, maka manajemen perusahaan yang bersangkutan maupun

investor akan dapat menilai kinerja perusahaan dan melakukan penilaian

terhadap harga saham perusahaan, sehingga dapat menambil keputusan yang

tepat dan sesuai dengan kebutuhan. Ada beberapa rasio keuangan yang biasa

digunakan untuk menganalisis harga saham, dalam penelitian ini peneliti

menggunakan dividend yield dan earning per share.

2.1.10.Dividend Yield (DY)

Secara umum pengertian deviden adalah pembagian keuntungan yang

diperoleh perusahaan dan yang diberikan kepad investor. Besarnya deviden

yang dibayarkan akan menentukan nilai perusahaan atau harga saham

perusahaan, semakin besar deviden yang dibayarkan kepada pemegang

perusahaan akan semakin kecil. Demikian pula apabila semakin rendah laba

yang ditahan maka akan memperkecil pertumbuhan deviden.

Peningkatan atau pertumbuhan pembayaran deviden sering

diindikasikan sebagai keyakinan menajemen akan prospek perusahaan.

Apabila perusahaan meningkatkan pembayaran deviden, hal ini mungkin

akan diindikasikan sebagai harapan manajemen akan membaiknya kinerja

perusahaan di masa yang akan datang. Demikian pula sebaliknya jika

pembayaran deviden menurun, mungkin akan diindikasikan sebagai

penurunan kinerja perusahaan.

Hirt (2006) menyatakan bahwa :

dividend yield merupakan hasil persentase dari keuntungan per lembar saham dibagi dengan harga pasar per lembar saham yang diterima perusahaan. Tingginya suatu dividend yield menunjukkan bahwa suatu pasar modal dalam keadaan undervalued, sehingga saham tersebut harus dibeli dan ditahan sementara (buy and hold) dengan tujuan untuk memperoleh capital gain jika kemudian hari harganya naik. Kekuatan yang dapat diprediksi dividend yield berasal dari peranan kebijakan deviden dalam membagikan hasil yang telah diperoleh perusahaan kepada para pemegang saham.

Menurut Moin (2003), devidend yield adalah “perbandingan antara devidend per lembar saham dengan harga saham per lembar. Harga saham

yang digunakan biasanya adalah harga saham pada akhir tahun. Devidend yield ini menunjukkan tingkat keuntungan yang dinikmati oleh pemegang

saham untuk setiap rupiah harga saham pasar”.

Kebijakan devidend merupakan faktor yang dapat mempengaruhi

harga saham dan kebijakan tersebut akan menentukan seberapa besar bagian

perusahaan dan yang akan ditahan dalam perusahaan. Berbagai kebijakan

pembayaran devidend menurut Riyanto (1995), yaitu : a. Kebijakan devidend yang stabil

Perusahaan yang menjalankan devidend yang stabil artinya jumlah devidend per share yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahun berfluktuasi.

b. Kebijakan devidend dengan penetapan jumlah DevidendPayoutRasio (DPR) yang konstan

Perusahaan yang menjalankan kebijakan ini menetapkan DPR yang konstan ini berarti bahwa jumlah Devidend Per Share yang dibayarkan setiap tahun akan berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya.

c. Kebijakan devidend dengan penetapan jumlah devidend minimal plus jumlah ekstra tertentu.

Kebijakan ini menetapkan jumlah rupiah minimal devidend per lembar saham setiap tahun. Dalam keadaan keuangan yang lebih baik, perusahaan akan membayarkan devidend ekstra di atas jumlah minimal tersebut.

d. Kebijakan devidend yang fleksibel

Besar deviden payout tiap tahun disesuaikan dengan posisi finansial dan kebijakan finansial dari perusahaan yang bersangkutan.

Terdapat tiga teori mengenai kebijakan deviden menurut Keown

(1996), yaitu :

a. DividendIrrelevance

Modigliant dan Miller (1961) berpendapat bahwa kebijakan devidend tidak mempunyai pengaruh terhadap harga saham maupun cost of capital-nya. Argument inilah yang disebut bahwa pembayaran devidend dinaikkan maka perusahaan dapat mengimbanginya dengan cara mengeluarkan saham baru sebagai pengganti sejumlah pembayaran devidend.

b. Bird In Hand Theory

c. Tax Differential Theory

Litzen Berger dan Ramaswany (1979) mengemukakan seorang investor akan dikenai pajak pendapatan seseorang atau pendapatan yang relevan baginya adlah pendapatan setelah pajak. Dengan demikian tingkat keuntungan yang diisyaratkan juga setelah pajak.

Maka berdasarkan kebijakan devidend dan teori kebijakan devidend

tersebut, dalam penelitian ini menggunakan Devidend Yield (DY) untuk mengukur pembayaran devidend pada pemegang saham atas pemegang

saham atas harga saham perusahaan tersebut. Devidend Yield (DY) menunjukkan deviden yang dibayarkan untuk setiap lembar saham biasa dan

harga pasar saham biasa.

Dividend Yield =

Harga Saham Dividend Per Share

2.1.11.Earning Per Share (EPS)

Baridwan (1992) memberikan pengertian tentang Earning Per Share (EPS) yaitu :

Menurut Siamat (1995), earning per share (EPS) atau laba per lembar

saham “merupakan keuntungan yang dapat dihasilkan dari penawaran setiap

unit saham selama satu periode tertentu yang dinyatakan dari pembayaran

setiap unit saham selama satu periode tertentu yang dinyatakan dalam mata

uang”.

Menurut Moin (2003), earning per share menunjukkan “bagian laba

yang dinikmati oleh pemegang saham untuk setiap lembar saham yang

dimiliki. Besar kecilnya EPS dipengaruhi oleh laba bersih dan jumlah

lembar saham yang dimiliki perusahaan”. Jika perusahaan menambah modal

saham dengan mengeluarkan lembar saham baru sementara laba tidak

berubah, maka EPS akan semakin kecil.

Earning Per Share =

Jumlah Saham yang Beredar Laba Bersih_______

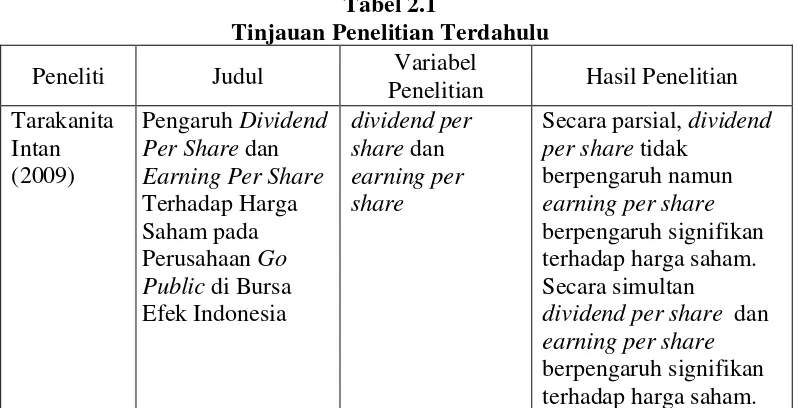

2.2. Tinjauan Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang berkaitan dengan harga saham,

antara lain :

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel

Penelitian Hasil Penelitian Tarakanita

Roy

dividend per share dan earning per share sedangkan earning per share tidak berpengaruh terhadap harga saham

William

book to market dan earning yield

berpengaruh signifikan terhadap harga saham, sedangkan dividend yield tidak berpengaruh signifikan terhadap dividend yield tidak berpengaruh, namun secara simultan earning per share dan dividend

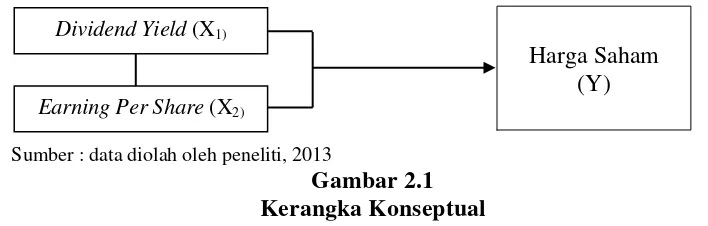

2.3. Kerangka Konseptual

Kerangka konseptual merupakan sintesis dari tinjauan teoritis dan tinjauan

penelitian terdahulu serta alasan-alasan logis. Adapun kerangka konseptual dari

penelitian ini adalah sebagai berikut :

Sumber : data diolah oleh peneliti, 2013

Gambar 2.1 Kerangka Konseptual

Jika dividend yield semakin besar ini berarti perusahaan tersebut dinilai baik

kinerjanya oleh para investor, sehingga akan menarik minat para investor untuk

membeli saham dari perusahaan tersebut dan menyebabkan harga saham

perusahaan tersebut naik. Sebaliknya jika dividend yield semakin kecil

diindikasikan sebagai penurunan kinerja perusahaan, sehingga akan mengurangi

minat investor dalam membeli saham perusahaan tersebut dan secara otomatis

harga saham pun akan menurun. Dengan adanya earning per share yang tinggi menjadi daya tarik investor untuk memiliki saham tersebut. Hal ini dimungkinkan

karena kinerja perusahaan baik, sehingga menyebabkan harga saham naik.

Sebaliknya jika earning per share rendah dimungkinkan deviden yang dibayarkan rendah maka harga saham semakin rendah pula, sehingga investor enggan untuk

memiliki saham tersebut. Dengan demikian secara berangsur-angsur harga saham

yang memiliki earning per share rendah akan mengalami penurunan dikarenakan minat investor yang rendah untuk membeli saham perusahaan tersebut.

Harga Saham (Y) Dividend Yield (X1)

2.4. Hipotesis Penelitian

Menurut Kerlinger dalam Sangadji dan Sopiah (2010 : 89), hipotesis adalah

“prediksi tentang fenomena dan pernyataan dugaan (conjectural) tentang hubungan antara dua variabel atau lebih”. Berdasarkan tinjauan teoritis dan

kerangka konseptual yang telah dijelaskan sebelumnya, penulis mengajukan

hipotesis penelitian sebagai berikut :

1. Hipostesis 1

Dividend yield dan earning per share mempunyai relevansi terhadap penilaian harga saham pada 1 hari setelah publikasi laporan keuangan

perusahaan manufaktur yang terdaftar di BEI, baik secara parsial maupun

simultan.

2. Hipostesis 2

Dividend yield dan earning per share mempunyai relevansi terhadap penilaian harga saham pada 3 hari setelah publikasi laporan keuangan

perusahaan manufaktur yang terdaftar di BEI, baik secara parsial maupun

simultan.

3. Hipostesis 3

Dividend yield dan earning per share mempunyai relevansi terhadap penilaian harga saham pada 15 hari setelah publikasi laporan keuangan

perusahaan manufaktur yang terdaftar di BEI, baik secara parsial maupun

4. Hipostesis 4

Dividend yield dan earning per share mempunyai relevansi terhadap penilaian harga saham pada 30 hari setelah publikasi laporan keuangan

perusahaan manufaktur yang terdaftar di BEI, baik secara parsial maupun

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah desain kasual. Desain kausal

disebut juga dengan hubungan sebab akibat. Menurut Umar (2001 : 30), “desain

kausal berguna untuk menganalisis variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lainnya”. Penelitian ini

dilakukan untuk mengalisis relevansi dividend yield dan earning per share

terhadap penilaian harga saham, dimana dividend yield dan earning per share merupakan variabel yang mempengaruhi, sedangkan harga saham merupakan

variabel yang dipengaruhi.

3.2. Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh penulis adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Dengan demikian,

peneliti akan menggunakan data-data yang disediakan Bursa Efek Indonesia (BEI)

yang didapat dari

manufaktur. Waktu yang digunakan untuk penelitian ini adalah bulan April 2013

dimulai dengan pengajuan judul dan pengesahan judul hingga bulan Juli 2013

3.3. Batasan Operasional

Batasan operasional adalah rumusan tentang ruang lingkup dan ciri-ciri

suatu konsep yang menjadi pokok pembahasan. Batasan operasional bertujuan

untuk menghindari timbulnya salah pengertian atau salah penafsiran terhadap

istilah-istilah dalam judul, sehingga dapat menciptakan persepsi dan pemahaman

yang jelas. Oleh karena itu, penulis menggunakan penegasan istilah agar ruang

lingkupnya tidak terlalu luas sehingga dapat dilakukan penegasan yang lebih

mendalam yaitu:

1. Perusahaan yang diteliti adalah perusahaan manufaktur di Bursa Efek

Indonesia (BEI) dari tahun 2009-2011.

2. Variabel dependen dalam penelitian ini adalah harga saham.

3. Variabel independen dalam penelitian ini adalah dividend yield dan earning per share.

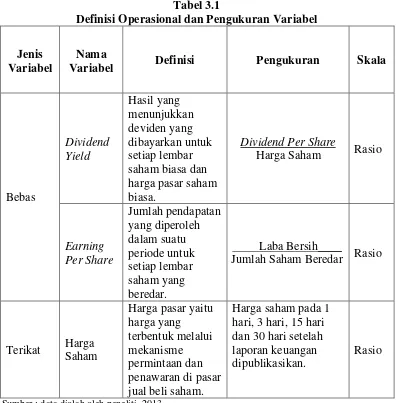

3.4. Definisi Operasional

Berdasarkan perumusan masalah dan metode analisis, maka

variabel-variabel dalam penelitian ini terdiri dari variabel-variabel bebas dan variabel-variabel terikat.

1. Variabel bebas adalah variabel yang menyebabkan atau mempengaruhi,

yaitu faktor-faktor yang diukur, dimanipulasi atau dipilih oleh untuk

menentukan hubungan antara fenomena yang diobservasi atau diamati.

Menurut Sugiyono (2009 : 39) menyatakan bahwa pengertian variabel bebas

adalah “merupakan variabel yang mempengaruhi atau yang menjadi sebab

2. Variabel terikat adalah faktor-faktor yang diobservasi dan diukur untuk

menentukan adanya pengaruh variabel bebas, yaitu faktor yang muncul, atau

tidak muncul, atau berubah sesuai dengan yang diperkenalkan. Menurut

Sugiyono (2009 : 39) menyatakan bahwa pengertian variabel terikat adalah

“merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena

adanya variabel bebas”.

3.5. Skala Pengukuran Variabel

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Jenis

Variabel

Nama

Variabel Definisi Pengukuran Skala

Bebas

Harga saham pada 1 hari, 3 hari, 15 hari dan 30 hari setelah laporan keuangan dipublikasikan.

Rasio

3.6. Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan objek psikologis yang dibatasi oleh

kriteria tertentu. Sugiyono (2009 : 215) mengemukakan pengetian populasi adalah

“wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”. Sugiyono (2009 : 81) mengemukakan bahwa

pengertian sampel adalah ”bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut”.

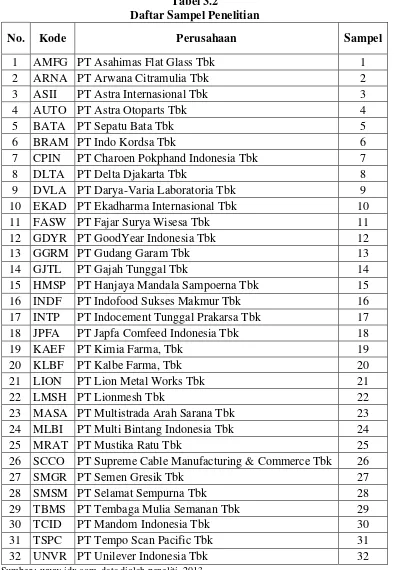

Pengambilan sampel dalam penelitian ini menggunakan metode purposive

sampling. Menurut Sangadji dan Sopiah (2010 : 188) purposive sampling adalah “penetapan sampel berdasarkan kriteria tertentu”. Adapun kriteria-kriteria yang

digunakan adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar dan tidak delisting di Bursa Efek Indonesia (BEI) selama periode pengamatan (sejak tahun 2009 sampai

2011).

2. Perusahaan manufaktur yang telah mempublikasikan laporan keuangan

tahunan untuk tahun 2009, 2010 dan 2011.

3. Perusahaan manufaktur yang membagikan deviden kepada pemegang saham

selama periode 2009, 2010 dan 2011.

Berdasarkan kriteria tersebut, maka diperoleh 32 perusahaan sebagai sampel

penelitian dari jumlah populasi 131 perusahaan yang ditunjukkan dalam tabel 3.2

Tabel 3.2

15 HMSP PT Hanjaya Mandala Sampoerna Tbk 15

16 INDF PT Indofood Sukses Makmur Tbk 16

26 SCCO PT Supreme Cable Manufacturing & Commerce Tbk 26

3.7. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder,

dimana data sekunder adalah data yang diterbitkan atau digunakan oleh organisasi

yang bukan pengelolanya. Data dalam penelitian ini merupakan kombinasi antara

data runtut waktu (time series), yaitu suatu metode kuantitatif untuk menentukan pola data masa lampau yang telah dikumpulkan secara teratur menurut urutan

waktu kejadian dan silang tempat (cross section), yaitu sekumpulan data untuk meneliti suatu fenomena tertentu dalam suatu kurun waktu oleh Umar (2001 : 70).

Sumber data penelitian ini berupa laporan keuangan perusahaan yang telah

dipublikasikan dan didapat dengan mengunduh dari situs website dan situs perusahaan manufaktur tersebut selama kurun waktu antara 2009-2011.

3.8. Metode Pengumpulan Data

Data dalam penelitian ini adalah data sekunder yang diperoleh melalui studi

kepustakaan dengan mengumpulkan data dari jurnal, buku, ataupun penelitian

terdahulu dan studi dokumentasi dengan mengumpulkan, mencatat, dan mengkaji

data langsung dari laporan keuangan yang telah dipublikasikan di Bursa Efek

Indonesia. Laporan keuangan ini didapat dari situs

perusahaan manufaktur demi kelengkapan data yang diperlukan sesuai dengan

variabel yang ingin diuji.

3.9. Teknik Analisis Data 3.9.1.Statistik Deskriptif

Erlina (2011 : 93) menyatakan bahwa :

Statistik deskriptif umumnya dugunakan untuk memberikan informasi mengenai variable penelitian yang utama. Ukuran yang digunakan berupa fekusensi, tendensi sentral (rata-rata, median, modus), disperse (deviasi standar, variance) dan pengukur-pengukur bentuk (measure of shape).

3.9.2.Uji Asumsi Klasik

Adapun syarat uji asumsi klasik yang harus dipenuhi model regresi

berganda sebelum data tersebut dianalisis adalah sebagai berikut :

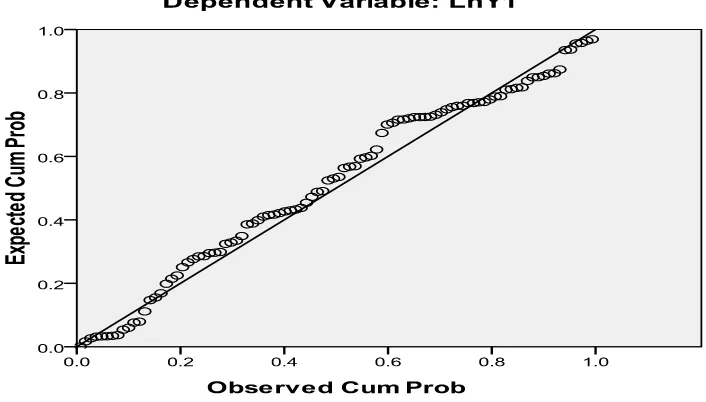

3.9.2.1. Uji Normalitas

Uji normalitas digunakan dalam tahap awal dalam pemilihan analisis

data. Tujuan uji ini dilakukan untuk mengetahui apakah dalam model

regresi, variabel independen atau keduanya berdistribusi normal atau tidak.

Jika data normal digunakan statistik parametrik, namun jika data tidak

normal digunakan statistik non parametrik atau lakukan treatment agar data normal. Untuk menguji normalitas data, peneliti menggunakan uji

Kolmogorov Smirnov. Apabila probabilitas > 0,05, maka distribusi data

normal dan dapat digunakan regresi berganda. Apabila probabilitas < 0,05,

maka distribusi data dikatakan tidak normal sehingga perlu dilakukan

transformasi data atau menambah maupun mengurangi data. Cara untuk

mengatasi data yang tidak normal, dapat dilakukan transformasi data dalam

bentuk lain, seperti melakukan trimming atau winsorizing.

3.9.2.2. Uji Multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel-variabel

independen antara yang satu dengan yang lainnya. Uji ini bertujuan untuk