LAMPIRAN

Lampiran 1 Sampel Penelitian

Sumber : data diolah peneliti, 2016.

No Nama Emiten Kriteria Sampel

1 2 3

1 Astra Agro Lestari Tbk.

2 Austindo Nusantara Jaya Tbk.

3 BW Plantation Tbk. 1

4 Dharma Satya Nusantara Tbk.

5 Golden Plantation Tbk.

6 Gozco Plantation Tbk. 2

7 Jaya Agra Wattie Tbk. 3

8 PP London Sumatera Indonesia Tbk. 9 Multi Agro Gemilang Plantation Tbk.

10 Provident Agro Tbk.

11 Sampoerna Agro Tbk. 4

12 Salim Ivomas Pratama Tbk. 5

13 Sinar Mas Agro Resources and

Technology Tbk. 6

14 Sawit Sumbermas Sarana Tbk.

15 Tunas Baru Lampung Tbk. 7

Lampiran 2 Data Kebijakan Hutang

Sumber : data diolah peneliti, 2016. Kode

Emiten 2010 2011 2012 2013 2014

BWPT 1,352 1,518 1,948 2,146 1,358

GZCO 0,739 0,889 0,992 1,129 1,075

JAWA 1,696 0,712 0,788 1,086 1,328

SGRO 0,336 0,365 0,551 0,001 0,797

SIMP 1,163 0,681 0,651 0,742 0,844

SMAR 1,115 1,008 0,818 1,836 1,681

TBLA 2,018 1,650 1,966 2,483 1,996

Lampiran 3 Data Kepemilikan Manajerial

Sumber : data diolah peneliti, 2016. Kode

Emiten 2010 2011 2012 2013 2014

BWPT 0,1754 0,0659 0,1325 0,4212 0,0348

GZCO 1,9 3,3 6,4233 6,0875 5,75

JAWA 5,71213 1,5567 0,4705 0,4565 0,4565

SGRO 0,6124 0,6124 0,6124 0,6124 0,6124

SIMP 0,0022 0,0024 0,002 0,0024 0,002

SMAR 0,0157 0,0157 0,0157 0,0157 0,0157

TBLA 0,0988 0,0946 0,0946 0,0946 0,0875

Lampiran 4 Data Ukuran Perusahaan

Sumber : data diolah peneliti, 2016. Kode

Emiten 2010 2011 2012 2013 2014

BWPT 28,61 28,61 29,22 29,58 30,43

GZCO 28,37 28,37 28,79 28,79 28,80

JAWA 27,68 27,68 28,44 28,61 28,75

SGRO 28,69 28,69 29,05 29,14 29,33

SIMP 30,68 30,68 30,91 30,96 31,06

SMAR 30,15 30,15 30,42 30,54 30,69

TBLA 28,92 28,92 29,28 29,46 29,62

Lampiran 5 Data Kebijakam Dividen

Sumber : data diolah peneliti, 2016. Kode

Emiten 2010 2011 2012 2013 2014

BWPT 0,083 0,113 0,185 0,257 0,231

GZCO 0,371 0,286 0,055 0,011 0,018

JAWA 0,067 0,052 0,078 0,645 0,131

SGRO 0,188 0,381 0,502 0,736 0,090

SIMP 0,138 0,075 0,411 0,828 0,255

SMAR 0,171 0,241 0,264 3,472 0,010

TBLA 0,186 0,311 0,374 0,570 0,136

Lampiran 6 Data Investment Opportunity Set

Sumber : data diolah peneliti, 2016. Kode

Emiten 2010 2011 2012 2013 2014

BWPT 4,471 3,175 3,356 2,722 1,814

GZCO 1,836 0,879 0,750 0,439 0,521

JAWA 2,299 1,264 1,145 1,126 1,085

SGRO 2,814 2,250 1,772 1,401 1,315

SIMP 1,624 1,199 1,130 0,766 0,663

SMAR 2,463 2,506 2,104 3,477 2,928

TBLA 1,784 1,814 1,376 1,292 1,637

Lampiran 7 Hasil Uji SPSS

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kebijakan Hutang 40 .00 3.20 1.2760 .67350

Kepemilikan Manajerial 40 .00 6.42 1.4308 2.07100

Ukuran Perusahaan 40 27.68 31.06 29.5198 .97484

Kebijakan Deviden 40 .01 3.47 .3067 .55143

Investment Opportunity Set 40 .14 4.47 1.6182 1.01458

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa Mean .0000000

Std. Deviation .65690617 Most Extreme Differences Absolute .159

Positive .159

Negative -.092

Kolmogorov-Smirnov Z 1.007

Asymp. Sig. (2-tailed) .263

a. Test distribution is Normal.

Coefficientsa

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .221a .049 -.031 .68373 1.473

a. Predictors: (Constant), Kebijakan Deviden, Ukuran Perusahaan, Kepemilikan

Manajerial

Hasil Uji SPSS

a. Predictors: (Constant), Kebijakan Deviden, Ukuran Perusahaan, Kepemilikan Manajerial

b. Dependent Variable: Kebijakan Hutang

Coefficientsa

a. Dependent Variable: Kebijakan Hutang

a. Predictors: (Constant), Kebijakan Deviden, Ukuran Perusahaan, Kepemilikan

Manajerial

Lampiran 8

Hasil Uji SPSS

Hipotesis dengan Variabel Moderating

Coefficientsa

a. Dependent Variable: Kebijakan Hutang

Coefficientsa

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.542 .252 6.124 .000

Investment Opportunity

Set -.079 .118 -.120 -.670 .507

AbsX3.Z .440 .239 1.227 1.846 .073

Kebijakan Deviden -1.376 .788 -1.126 -1.745 .090

DAFTAR PUSTAKA

Banz, R. 1981. The Relationship Between Return and Market Value of Common Stocks. Journal of Financial Economics Vol. 9,3-18.

Damayanti, Isrina, 2006. Analisa Pengaruh Free Cash Flow Dan Struktur Kepemilikan Saham Terhadap Kebijakan Utang Pada Perusahaan Manufaktur Di Indonesia. Skripsi. Universitas Islam Indonesia: Yogyakarta.

Erlina, 2008. Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen. Medan: USU Press.

Faisal, Muhammad. 2004. Analisis Pengaruh Free Cash Flow, Set Kesempatan Investasi, Kepemilikan Manajerial, dan Ukuran Perusahaan terhadap Kebijakan Hutang. Thesis. Universitas Diponegoro: Semarang.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate dengan Program SPSS. Yogyakarta: Badan Penerbit BPFE.

Gul dan Jaggi. 1999. “An Analysis of Joint Effects of Investment Opportunity Set, Free Cash Flow and Size on Corporate Debt Policy”. Review of Quantitative Finance and Accounting, Jun, pp 371-381.

Gusti, Bertha Firyanni. 2013. Pengaruh Free Cash Flow dan Struktur Kepemilikan Saham terhadap Kebijakan Hutang dengan Investment Opportunity Set sebagai Variabel Moderating. Skripsi. Universitas Negeri Padang: Padang.

Isnaeni, Masrifah. 2008. Pengaruh Kepemilikan Manjerial, Kepemilikan Institusional, Sebaran Kepemilikan dan Ukuraan Perusahaan terhadap Kebijakan Utang Perusahaan Publik di Indonesia. Skripsi. Universitas Brawijaya: Malang.

Januarti. 2009. Pengaruh Good Corporate Governance, Voluntary Disclosure Terhadap Biaya Hutang. Skripsi. Universitas Petra: Surabaya.

Kurniati, Wahyuning, 2007. Pengaruh Struktur Kepemilikan terhadap Kebijakan Hutang perusahaan (studi pada perusahaan textile/garments di Bursa Efek Jakarta). Thesis. Universitas Diponegoro: Semarang.

Pithaloka, Nina Dhiah. 2009. Pengaruh Faktor-Faktor Intern Perusahaan Terhadap Kebijakan Hutang: Dengan Pendekatan Pecking Order Theory. Skripsi. Universitas Lampung: Bandar Lampung.

Prabansari dan Hadri. 2005. Faktor-Faktor yang mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Go Publick yang terdaftar di Bursa

Efek Jakarta. Sinergi, Edisi Khusus On Finace: hlm. 1-15.

Pramudita, Pawestri. 2010. Pengaruh Free Cash Flow Dan Managerial Ownership Terhadap Kebijakan Hutang; Perspektif Pada Agency Theory. Skripsi. Sekolah Tinggi Ilmu Perbanas: Surabaya.

Rahmawati, Apriliana Nuzul. 2012. Analisis Faktor Kebijakan Hutang yang Mempengaruhi Nilai Perusahaan. Universitas Diponegoro: Semarang.

Sartono, Agus. 2000. Manajemen Keuangan, Teori dan Aplikasi. Edisi Kedua. Yogyakarta: BPFE UGM.

Siswandi, Afri, 2011. Analisis Pengaruh Free Cash Flow dan Kepemilikan Manajerial Terhadap Kebijakan Hutang pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Sumatera Utara: Medan.

Sjahrial, Dermawan. 2007. Manajemen Keuangan Lanjutan. Edisi Asli, Jakarta : Mitra Wacana Media.

Smith dan Watts, 1992. The Investment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies, Journal of Financial Economics, Vol. 13, p. 187-221.

Stice, Earl K Stice, James D and Skousen, K. Fred. 2004. Intermediate Accounting. Edisi ke – 15, Cetakan Pertama. Jakarta: Penerbit Salamba Empat.

Sudana, I Made. 2011. Manajemn Keuangan Perusahaan (Teori dan Praktik). Jakarta: Erlangga.

Sugiyono, 2006. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung : Alfabeta.

Sumodiningrat, Gunawan. 1994. Ekonometrika Pengantar. Edisi Pertama. Yogyakarta: BPFE Yogyakarta.

Tarjo dan Jogiyanto, 2003. Analisa Free Cash Flow dan Kepemilikan Manajerial terhadap Kebijakan Utang pada Perusahaan Publik di Indonesia, Simposium Nasional Akuntansi VI Ikatan Akuntan Indonesia, Hal 278-290.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan. Cetakan Pertama. Jakarta: Ghalia Indonesia.

Wahidahwati, 2001. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institutional pada Kebijakan Utang Perusahaan : Sebuah Perspektif Teori Agensi, Simposium Nasional Akuntansi IV Ikatan Akuntan Indonesia, Hal 1084-1107.

Weston, J. F. dan Copeland, T. E. 1997. Manajemen Keuangan. Edisi Sembilan. Jakarta: Penerbit Bina Rupa Aksara.

www.idx.co.id

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Desain penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003:30) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainya atau bagaimana suatu variabel mempengaruhi variabel lain”. Penelitian ini bertujuan untuk melihat pengaruh kepemilikan manajerial, ukuran perusahaan, dan kebijakan dividen terhadap kebijakan hutang dan melihat hubungan variabel Y dan X yang di pengaruhi investment opportunity set sebagai variabel Z.

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan di bursa Efek Indonesia (BEI) melalui media internet dengan menggunakan situs www.idx.co.id mulai dari bulan April 2016 sampai dengan Mei 2016.

3.3. Batasan Operasional

Batasan operasional penelitian ini adalah :

1. Variabel Terikat atau dependen pada penelitian ini adalah kebijakan utang yang diproksikan dengan debt to equity ratio.

3. Variabel Moderat pada penelitian ini adalah invesment opportunity set diproksikan dengan MBVE.

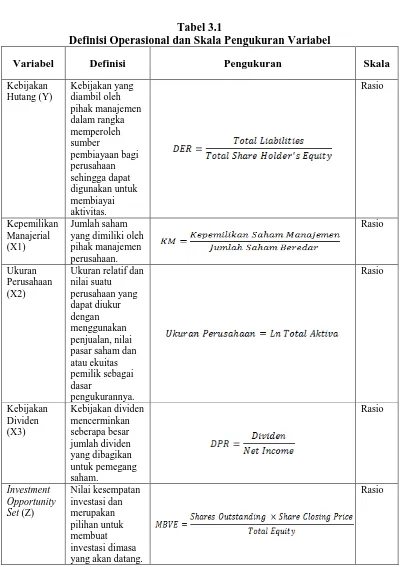

3.4. Definisi Operasional dan Skala Pengukuran Variabel 3.4.1. Variabel Dependen

Variabel dependen adalah variabel yang keberadaannya dipengaruhi oleh keadaan-keadaan yang mempengaruhinya. Variabel dependen pada penelitian ini adalah kebijakan hutang (Y). Secara matematis kebijakan hutang dapat diukur dengan Debt to Equity Ratio yang diformulasikan sebagai berikut :

3.4.2. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel dependen. Yang menjadi variabel independen pada penelitian ini adalah kepemilikan manajerial (X1), ukuran perusahaan (X2), dan kebijakan dividen (X3).

3.4.2.1. Kepemilikan Manajerial (X1)

Kepemilikan manajerial diukur sesuai dengan proporsi kepemilikan saham yang dimiliki oleh pihak manajemen. Variabel ini diberi simbol KM. Kepemilikan manajerial akan dihitung dengan mengukur rasio jumlah saham yang dimiliki oleh pihak manajemen dari seluruh modal saham perusahaan yang beredar.

3.4.2.2. Ukuran Perusahaan (X2)

Ukuran perusahaan adalah ukuran relatif dan nilai suatu perusahaan yang dapat diukur dengan menggunakan penjualan, nilai pasar saham dan atau ekuitas pemilik sebagai dasar pengukurannya. Dalam penelitian ini menggunakan nilai logaritma natural dari total aktiva sebagai dasar pengukurannya.

3.4.2.3. Kebijakan Dividen (X3)

Kebijakan dividen mencerminkan seberapa besar jumlah dividen yang dibagikan untuk pemegang saham. Dalam penelitian ini ukuran yang digunakan adalah dividen payout ratio.

3.4.3. Variabel Moderating

Variabel Moderating adalah variabel yang memperkuat atau memperlemah hubungan antara satu variabel dengan variabel yang lain. Dalam penelitian ini variabel moderating adalah Investment Opportunity Set (Z). Adapun proksi yang dipakai dalam penelitian ini adalah rasio market to book value of equity (MBVE). Proksi ini secara signifikan berhubungan

dengan nilai peluang tumbuh investasi perusahaan. Market to bookvalue of equity (MBVE) menunjukkan proksi yang menyatakan bahwa prospek

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Pengukuran Skala

Kebijakan yang dimiliki oleh pihak manajemen

Ukuran relatif dan nilai suatu pasar saham dan atau ekuitas yang akan datang.

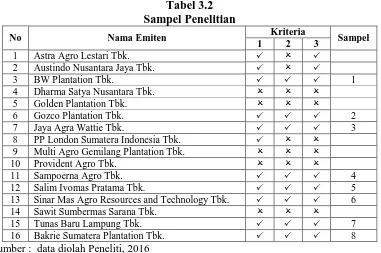

3.5. Populasi dan Sampel Penelitian 3.5.1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006:115). Populasi dalam penelitian ini adalah perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia tahun 2010 sampai 2014. Jumlah populasi dalam penelitian ini adalah 16 perusahaan.

3.5.2. Sampel Penelitian

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2008:74). Pengambilan sampel dalam penelitian ini menggunakan teknik non-probability sampling dengan cara purposive sampling yaitu “teknik penentuan sampel dengan pertimbangan tertentu.” (Erlina, 2008:83). Adapun pertimbangan yang ditentukan oleh peneliti dalam pengambilan sampel adalah sebagai berikut : 1. Perusahaan mempublikasikan laporan keuangan tahunan yang telah

diaudit selama periode tahun 2010-2014,

2. perusahaan memiliki data tentang kepemilikan manajerial selama periode tahun 2010-2014, dan

Berdasarkan pertimbangan tersebut, maka sampel dalam penelitian ini berjumlah 8 data perusahaan emiten dengan 40 unit analisis (8 x 5 tahun). Daftar perusahaan yang dijadikan sampel dapat dilihat dalam tabel 3.1.

Tabel 3.2

Sumber : data diolah Peneliti, 2016

3.6. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, dimana penggunaan data dalam bentuk angka. Sumber data menurut cara memperoleh datanya menggunakan data sekunder dan merupakan kumpulan hasil data publikasi dari situs resmi Bursa Efek Indonesia ya

3.7. Metode Pengumpulan Data

keuangan perusahaan-perusahaan manufaktur yang diperoleh dari situs resmi Bursa Efek Indonesia (BEI) melalui situs

3.8. Teknik Analisis Data

Analisis data dilakukan dengan menggunakan analisis kuantitatif, yaitu suatu analisis data yang diperlukan terhadap data yang diperoleh dari hasil responden yang diberikan, kemudian dilakukan analisa berdasarkan metode statistik dan data tersebut diklasifikasikan ke dalam kategori tertentu dengan menggunakan tabel untuk mempermudah dalam menganalisa.

3.8.1. Analisis Deskriptif

Statistik deskriptif yaitu analisis yang ditunjukkan pada perkembangan dan pertumbuhan dari suatu keadaan dan hanya memberikan gambaran tentang keadaan tertentu dengan cara menguraikan tentang sifat-sifat dari obyek penelitian tersebut (Umar, 2002: 78) dalam (Rahmawati 2012). Dalam analisis deskriptif data yang dipakai yaitu data minimum, maximum, mean dan standar deviasi.

3.8.2. Uji Asumsi Klasik

1. Uji Normalitas

Uji Normalitas residual bertujuan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal (Ghozali, 2013:160). Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar, maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Untuk mendeteksi apakah residual berdistribusi normal atau tidak, maka dalam penelitian ini menggunakan analisis Kolmogorov - Smirnov. Jika nilai uji Kolmogorov – Smirnov > 0,05 berarti data terdistribusi normal.

Pada penelitian ini untuk menguji kenormalitas data dapat dilihat dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2013: 161).

2. Uji Multikolinearitas

umumnya dipakai untuk menunjukkan adanya multikolonearitas adalah nilai tolerance, 0,10 atau sama dengan nilai VIF > 10 (Ghozali, 2013:106).

3. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan tetap maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. (Ghozali, 2013:139).

Cara untuk mendeteksi adanya heterokedastisitas dapat dilakukan dengan Glejser. Uji Glejser mengusulkan untuk meregresi nilai absolut residual terhadap variabel independen. Jika variabel independen, maka indikasi terjadi heterokedastisitas. Jika variabel independen tidak signifikan (sig > 0.05) berarti model bebas dari heterokedastisitas.

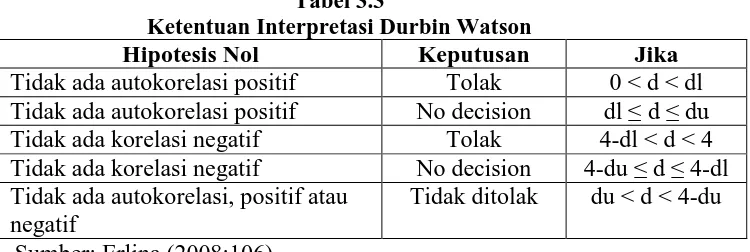

4. Uji Autokorelasi

Menurut Erlina (2008:106), uji autokorelasi dilakukan bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya.

menghitung nilai d, setelah nilai d diketemukan maka tahapan berikutnya adalah menentukan nilai du dan dl dengan menggunakan tabel Durbin Watson. Ketentuan yang dapat digunakan adalah sebagai berikut :

Tabel 3.3

Ketentuan Interpretasi Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4-dl < d < 4 Tidak ada korelasi negatif No decision 4-du ≤ d ≤ 4-dl Tidak ada autokorelasi, positif atau

negatif

Tidak ditolak du < d < 4-du Sumber: Erlina (2008:106)

Jika nilai Durbin-Watson tidak dapat memberikan kesimpulan apakah data yang digunakan terbebas dari autokorelasi atau tidak, maka perlu dilakukan Run Test. Pengambilan keputusan didasarkan pada acak atau tidaknya data, apabila bersifat acak maka dapat diambil kesimpulan bahwa data tidak terkena autokorelasi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah random atau acak. Apabila tingkat signifikansi hasil uji Run Test dibawah α (0,05) maka didalam model terdapat autokorelasi. Tetapi apabila tidak signifikan pada α

(0,05) maka tidak terdapat autokorelasi. Hipotesis yang diajukan dalam uji Run Test :

3.8.3. Analisis Regresi Linear Berganda

Ghozali (2013) menjelaskan analisis regresi mengukur kekuatan antara dua variabel atau lebih dan menunjukkan arah hubungan antara variabel dependen dengan variabel independen. Variabel dependen diasumsikan random/stokastik yang berarti mempunyai distribusi probabilistik. Variabel independen/bebas diasumsikan memiliki nilai tetap (dalam pengambilan sampel berulang). Persamaan regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

Y = α +β1X1 + β2X2 + β3X3 + e

Keterangan:

Y = Kebijakan Hutang

α = Konstanta

β1 – β3 = Koefisien regresi masing-masing variabel independen X1 = Kepemilikan Manajerial

3.8.4. Uji Hipotesis

3.8.4.1. Uji Statistik F (F-test)

Pengujian uji F statistik merupakan pengujian regresi secara keseluruhan yang menunjukkan apakah variabel bebas secara keseluruhan mempunyai pengaruh terhadap variabel dependen.

Hipotesis :

Ho : b1 = b2 = b3 = 0, tidak terdapat pengaruh yang signifikan secara serentak dari free cash flow, struktur kepemilikan manajerial, struktur kepemilikan institusional, ukuran perusahaan, dan invesment opportunity set terhadap kebijakan hutang.

Ha : b1 ≠ b2 ≠ b3 ≠ 0, terdapat pengaruh yang signifikan secara serentak dari free cash flow, struktur kepemilikan manajerial, struktur kepemilikan institusional, ukuran perusahaan, dan invesment opportunity set terhadap kebijakan hutang.

Pada uji ini dilakukan uji satu sisi dengan tingkat signifikan sebesar 5% untuk mendapatkan nilai F tabel, sedangkan untuk

menarik kesimpulan dari persamaan yang didapat digunakan pedoman sebagai berikut :

a. Jika F hitung lebih kecil dari F tabel, atau terletak didaerah peneriamaan Ho, maka Ho diterima.

3.8.4.2. Uji Statistik t (t-test)

Uji statistik t digunakan untuk menilai hubungan antara variabel dependen dan variabel independen apakah memiliki pengaruh satu dengan lainnya, dengan asumsi variabel bebas lainnya konstan. Uji t dilakukan untuk melihat pengaruh variabel independen dan variabel dependen secara parsial. Apabila t hitung menunjukkan nilai lebih besar dibandingkan dengan t tabel, maka koefisien regresi variabel independen adalah signifikan.

Kriteria pengujian yaitu :

1. Jika tingkat signifikansi α < 0,05, t tabel < t hitung, maka hipotesis diterima.

2. Jika tingkat signifikansi α > 0,05, t tabel > t hitung, maka hipotesis ditolak.

3.8.5. Uji Koefisien Determinasi (R2)

Koefisien determinasi dapat dilihat pada nilai Adjusted R Square yang menunjukkan seberapa besar variabel independen dapat menjelaskan variabel dependen. Semakin tinggi nilai Adjusted R Square maka berarti semakin baik model regresi yang digunakan karena menandakan bahwa kemampuan variabel bebas menjelaskan variabel terikat juga semakin besar,demikian pula apabila yang terjadi sebaliknya. Nilai R2 besarnya

antara nol dan satu (0 ≤ R2 ≤ 1), jika mendekati satu maka kecocokan model

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

2.2. Gambaran Umum

Tujuan dari dilakukannya penelitian ini untuk mengetahui pengaruh Kepemilikan Manajerial, Ukuran Perusahan, dan Kebijakan Dividen terhadap Kebijakan Hujang dengan Investment Opportunity Set sebagai variabel moderating di Bursa Efek Indonesia. Populasi yang digunakan dalam penelitian ini adalah perusahaan perkebunan yang telah terdaftar di Bursa Efek Indonesia pada tahun 2010-2014, yang terdiri dari 16 perusahaan. Berdasarkan populasi tersebut didapatkan sampel sebanyak 8 perusahaan yang menerbitkan laporan keuangan dan annual report secara lengkap x 5 tahun = 40 unit sampel perusahaan.

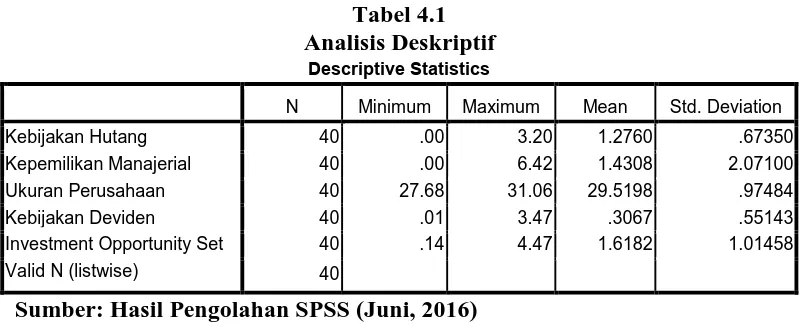

2.3. Analisis Deskriptif

Pada bagian analisis deskriptif akan digambarkan data dari masing-masing variabel yang telah diolah berdasarkan nilai minimun, maksimum, rata-rata, dan standar deviasi. Variabel dalam penelitian ini adalah kepemilikan manajerial (X1), ukuran perusahaan (X2), kebijakan deviden (X3), dan Kebijakan Hutang (Y) serta variabel moderasi yaitu Investment Oppurtunity Set (Z)

.

Hasil pengujian statistikTabel 4.1 Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kebijakan Hutang 40 .00 3.20 1.2760 .67350

Kepemilikan Manajerial 40 .00 6.42 1.4308 2.07100 Ukuran Perusahaan 40 27.68 31.06 29.5198 .97484

Kebijakan Deviden 40 .01 3.47 .3067 .55143

Investment Opportunity Set 40 .14 4.47 1.6182 1.01458 Valid N (listwise) 40

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan Tabel 4.1 dapat dijelaskan bahwa rata-rata Kebijakan Hutang adalah 1.2760 nilai maksimum 3.20 dan nilai minimum 0.00. Rata-rata Kepemilikan Manajerial adalah 1.4308, dengan nilai maksimum 6.24, dan nilai minimum 0.00 Rata-rata Ukuran Perusahaan adalah 29.5198, dengan nilai maksimum 31.06 dan nilai minimum 27.68. Rata-rata Kebijakan Deviden adalah 0.3067, dengan nilai maksimum 3.47 dan nilai minimum 0.0. Rata-rata Investment Oppurtunity Set adalah 1.6182, dengan nilai maksimum 4.47 dan nilai minimum 0.14.

2.4. Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot. Uji normalitas yang pertama dilakukan adalah berdasarkan grafik

secara histogram yang terlihat pada gambar 4.1.

Gambar 4.1 Grafik Histogram

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan gambar 4.1 terlihat bahwa pola distribusi normal, akan tetapi jika kesimpulan normal atau tidaknya data hanya dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal.

Gambar 4.2 Grafik Normal P-Plot

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

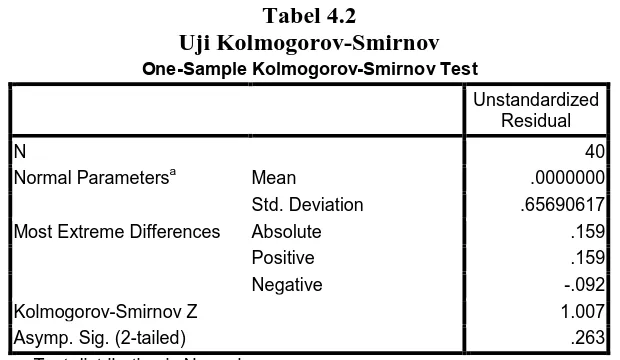

Berdasarkan Gambar 4.2 P-Plot di atas menunjukkan bahwa data telah terdistribusi secara normal karena distribusi data residualnya mengikuti arah garis diagonal (garis normal). Pengujian normalitas data secara analisis statistik dapat dilakukan dengan melakukan uji Kolmogorov-Smirnov. Data yang terdistribusi normal ditunjukkan dengan nilai signifikansi di atas 0.05. Sedangkan, data yang tidak berdistribusi normal ditunjukkan dengan nilai signifikansi dibawah 0.05 (Ghozali,2007:12).

Tabel 4.2

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa Mean .0000000

Std. Deviation .65690617 Most Extreme Differences Absolute .159

Positive .159

Negative -.092

Kolmogorov-Smirnov Z 1.007

Asymp. Sig. (2-tailed) .263

a. Test distribution is Normal.

Berdasarkan hasil uji normalitas dengan Kolmogorov-Smirnovdiatas, terlihat bahwa data telah terdistribusi dengan normal yang mana terlihat bahwa nilai signifikansi diatas 0.05 yaitu sebesar 0.263 dan nilai Kolmogorov-Smirnov Z sebesar 1.007.

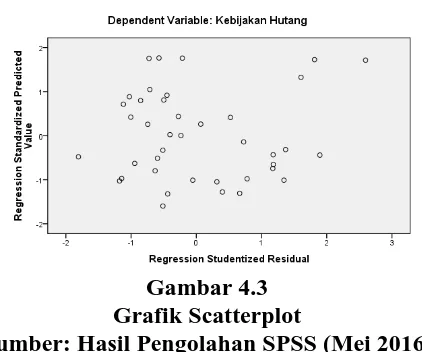

2. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2005:139).

1. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3 Grafik Scatterplot

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Pada Gambar 4.3 scatterplot diatas, terlihat titik-titik menyebar secara acak, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

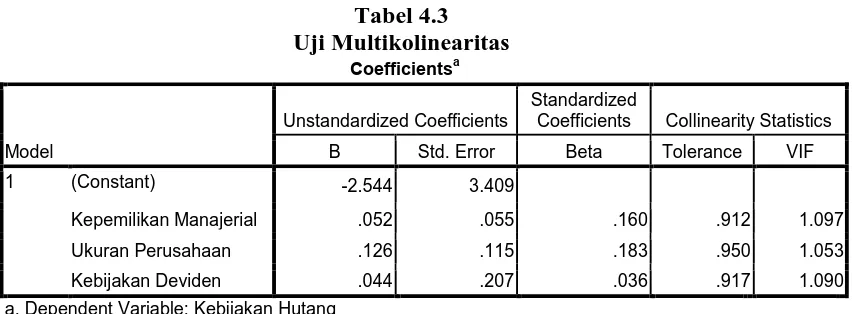

3. Uji Multikolinearitas

Tabel 4.3

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -2.544 3.409

Kepemilikan Manajerial .052 .055 .160 .912 1.097

Ukuran Perusahaan .126 .115 .183 .950 1.053

Kebijakan Deviden .044 .207 .036 .917 1.090

a. Dependent Variable: Kebijakan Hutang

Sumber: Hasil Pengolahan SPSS (Juni,2016)

Berdasarkan aturan Variance Inflation Factor (VIF) dan Tolerance, apabila VIF melebihi angka 10 atau Tolerance kurang dari 0.10 maka dinyatakan terjadi gejala multikolinearitas, sebaliknya apabila VIF kurang dari 10 atau Tolerance lebih dari 0.10 maka dinyatakan tidak terjadi gejala multikolinearitas.

Dalam penelitian ini data yang digunakan dalam uji multikolinearitas ini adalah data dari variabel independen. Berdasarkan tabel 4.3. diatas diketahui masing-masing nilai VIF berada dibawah 10, dan nilai Tolerance diatas 0.1, maka dapat dipastikan data dari variabel independen tidak terjadi multikolinearitas.

4. Uji Autokorelasi

Durbin Watson, yaitu nilai dl dan du untuk K = jumlah variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai du hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi. Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut :

1) Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

2) Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi tidak dapat dijelaskan (inconclusive).

3) Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non Autokorelasi). Hasil pengujian autokorelasi dapat dilihat pada tabel berikut:

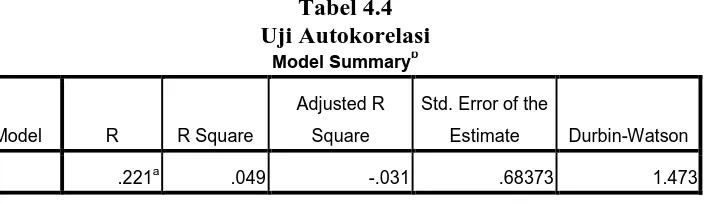

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .221a .049 -.031 .68373 1.473

a. Predictors: (Constant), Kebijakan Deviden, Ukuran Perusahaan, Kepemilikan

Manajerial

b. Dependent Variable: Kebijakan Hutang

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Tabel 4.4 digunakan untuk melihat nilai Durbin Watson yang didapat dengan menggunakan bantuan SPSS Versi 16. Tabel DW menunjukkan bahwa dengan n = 40, K = 3, maka akan diperoleh nilai dl = 1.3384 dan du = 1.6589 dan 4-du = (4 –1.6589) = 2.3411.

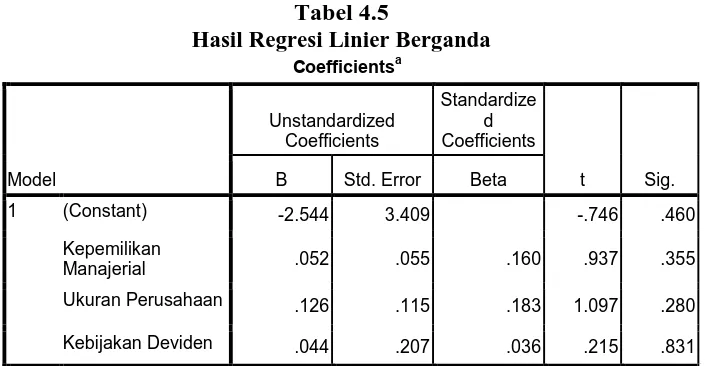

2.5. Analisis Regresi Linear Berganda

Analisis regresi linear berganda dari pengaruh kepemilikan manajerial, ukuran perusahaan, dan kebijakan dividen terhadap kebijakan hutang dengan investment opportunity set sebagai variabel pemoderasi pada perusahaan

perkebunan yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 memiliki hasil yang dapat kita lihat pada tabel 4.5.

Tabel 4.5

Hasil Regresi Linier Berganda

Coefficientsa

a. Dependent Variable: Kebijakan Hutang

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan Tabel 4.5 diperoleh persamaan regresi linear sebagai berikut berikut :

Y = -2,544 + 0.052X1 + 0,126X2 + 0,044X3 + e Dimana:

Y = Kebijakan Hutang

α = Konstanta

X3 = Kebijakan Dividen e = koefisien error

Dari persamaan regresi tersebut, dapat diketahui bahwa:

a. Konstanta (α) sebesar -2,544 dan menunjukkan bahwa jika variabel

independen bernilai nol, maka nilai variabel terikat (β ) sebesar -2,544.

b. Koefisien regresi untuk variabel kepemilikan manajerial sebesar 0.052. Hal ini berarti bahwa setiap kenaikan satu satuan kepemilikan manajerial, maka akan menaikkan rasio hutang sebesar 0,052, dengan asumsi bahwa variabel independen yang lain dari model regresi adalah tetap.

c. Koefisien regresi dari variabel ukuran perusahaan sebesar 0,126. Hal ini berarti bahwa setiap kenaikan satu satuan ukuran perusahaan, maka akan menaikkan rasio hutang sebesar 0,126, dengan asumsi bahwa variabel independen yang lain dari model regresi adalah tetap.

d. Koefisien regresi dari variabel kebijakan dividen sebesar 0,044. Hal ini berarti bahwa setiap kenaikan satu satuan kebijakan dividen, maka akan menaikkan rasio hutang sebesar 0,044, dengan asumsi bahwa variabel independen yang lain dari model regresi adalah tetap.

2.6. Uji Hipotesis a. Uji Simultan (Uji F)

kebijakan hutang secara bersama-sama, yang ditunjukkan pada Tabel 4.6 berikut ini:

Tabel 4.6 Uji Simultan (Uji F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .861 3 .287 .614 .610a

Residual 16.830 36 .467

Total 17.690 39

a. Predictors: (Constant), Kebijakan Deviden, Ukuran Perusahaan, Kepemilikan Manajerial b. Dependent Variable: Kebijakan Hutang

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan Tabel 4.6 diketahui bahwa secara bersama-sama, seluruh variabel independen yaitu kepemilikan manajerial, ukuran perusahaan, dan kebijakan dividen terhadap kebijakan hutang. Hal ini dapat dibuktikan dengan nilai F hitung sebesar 0.614 yang lebih kecil dari nilai F tabel yaitu sebesar 2.86 dan nilai signifikansi 0.610 lebih besar dari 0.05, sehingga disimpulkan bahwa sehingga disimpulkan bahwa kepemilikan manajerial, ukuran perusahaan, dan kebijakan deviden tidak berpengaruh secara simultan terhadap kebijakan hutang. b. Uji Parsial (Uji-t)

Hasil uji t dapat dilihat pada Tabel 4.7 berikut: Tabel 4.7

Uji Parsial (Uji-t)

Coefficientsa

a. Dependent Variable: Kebijakan Hutang

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan Tabel 4.7 dapat disimpulkan bahwa nilai t hitung variabel kepemilikan manajerial adalah sebesar 0.937 < 1.687 dan nilai signifikansi 0.355 > 0.05 yang berarti kepemilikan manajerial berpengaruh negatif dan tidak signifikan terhadap kebijakan hutang.

Berdasarkan Tabel 4.7 dapat disimpulkan bahwa nilai t hitung variabel ukuran perusahaan adalah sebesar 1.097 < 1.687 dan nilai signifikansi 0.280 > 0.05 yang berarti ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap kebijakan hutang.

c. Pengujian Dengan Variabel Moderating

1. Uji Signifikansi Investment Oppurtunity Set dalam Memoderasi Kepemilikan Manajerial terhadap Kebijakan Hutang secara Parsial (Uji-t)

Hasil pengujian regresi linear pengaruh kepemilikan manajerial terhadap kebijakan hutang dengan Investment Oppurtunity Set sebagai variabel moderasi menggunakan metode nilai selisih mutlak yang ditunjukkan pada Tabel 4.8 berikut:

Tabel 4.8

Uji Analisis Regresi dengan Variabel Moderasi

Coefficientsa

a. Dependent Variable: Kebijakan Hutang

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan Tabel 4.8 Investment Oppurtunity Set sebagai variabel moderasi tidak mampu memoderasi hubungan antara kepemilikan manajerial terhadap kebijakan hutang karena signifikansi 0.156 > 0.05.

2. Uji Signifikansi Investment Oppurtunity Set dalam Memoderasi Ukuran Perusahaan terhadap Kebijakan Hutang secara Parsial (Uji-t)

moderasi menggunakan metode nilai selisih mutlak yang ditunjukkan pada Tabel 4.9 berikut:

Tabel 4.9

Uji Analisis Regresi dengan Variabel Moderasi

Coefficientsa

a. Dependent Variable: Kebijakan Hutang

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan Tabel 4.9 Investment Oppurtunity Set sebagai variabel moderasi tidak mampu memoderasi hubungan antara ukuran perusahaan terhadap kebijakan hutang karena signifikansi 0.548 > 0.05.

3. Uji Signifikansi Investment Oppurtunity Set dalam Memoderasi Kebijakan Dividen terhadap Kebijakan Hutang secara Parsial (Uji-t)

Hasil pengujian regresi linear pengaruh kebijakan dividen terhadap kebijakan hutang dengan Investment Oppurtunity Set sebagai variabel moderasi menggunakan metode nilai selisih mutlak yang ditunjukkan pada Tabel 4.10 berikut:

Tabel 4.10

Uji Analisis Regresi dengan Variabel Moderasi

B Std. Error Beta

a. Dependent Variable: Kebijakan Hutang

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan Tabel 4.10 Investment Opportunity Set sebagai variabel moderasi tidak mampu memoderasi hubungan antara kebijakan deviden terhadap kebijakan hutang karena signifikansi 0.073 > 0.05.

2.7. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) ini digunakan untuk menggambarkan kemampuan model menjelaskan variasi yang terjadi dalam variabel dependen (Ghozali, 2005). Koefisien determinasi (R2) dinyatakan dalam persentase. Nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Besarnya nilai koefisien determinasi (R2) dapat dilihat pada Tabel 4.7 berikut:

Tabel 4.11

Uji Koefisien Determinasi (Uji R2)

Model Summaryb

a. Predictors: (Constant), Kebijakan Deviden, Ukuran Perusahaan, Kepemilikan

Manajerial

b. Dependent Variable: Kebijakan Hutang

Berdasarkan tabel diatas menunjukkan koefisien korelasi R dan koefisien determinasi (R Square). Nilai R menunjukkan tingkat hubungan antar variabel-variabel independen dengan variabel-variabel dependen. Dari hasil olah data diperoleh nilai koefisien korelasi sebesar 0.049 atau sebesar 0.5% artinya hubungan antara variabel kepemilikan manajerial (X1), ukuran perusahaan (X2), dan kebijakan deviden (X3) terhadap Kebijakan Hutang (Y) adalah lemah.

2.8. Pembahasan

1. Pengaruh Kepemilikan Manajerial, Ukuran Perusahaan , Dan Kebijakan

Deviden Terhadap Kebijakan Hutang

Hasil penelitian menunjukkan bahwa secara simultan atau bersama sama seluruh variabel independen yaitu kepemilikan manajerial, ukuran perusahaan , dan kebijakan deviden tidak berpengaruh terhadap kebijakan hutang. Hasil pengujian signifikansi simultan menunjukkan nilai Fhitung sebesar 0.614 > 2.86 dan nilai signifikansi 0.610 > 0.05. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh I Guna dan Herawaty (2010), yang menyatakan bahwa kualitas audit dan komite audit tidak berpengaruh secara bersama-sama terhadap manajemen laba.

2. Pengaruh Kepemilikan Manajerial Terhadap Kebijakan Hutang

hutang. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Manan (2004) dan Kurniati (2007) yang menyatakan bahwa variabel kepemilikan manajerial tidak mempunyai pengaruh terhadap kebijakan hutang.

3. Pengaruh Ukuran Perusahaan Terhadap Kebijakan Hutang

Hasil penelitian menunjukkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap kebijakan hutang. Hasil penelitian ini ditunjukkan oleh nilai t hitung variabel ukuran perusahaan adalah sebesar 1.097 < 1.687 dan nilai signifikansi 0.280 > 0.05. Hasil penelitian ini menunjukkan bahwa peningkatan ukuran perusahaan tidak berpengaruh terhadap kebijakan hutang. 4. Pengaruh Kebijakan Deviden Terhadap Kebijakan Hutang

Hasil penelitian menunjukkan bahwa kebijakan hutang tidak berpengaruh signifikan terhadap kebijakan hutang. Hasil penelitian ini ditunjukkan oleh nilai t hitung variabel kualitas audit adalah sebesar 0.257 < 1.687 dan nilai signifikansi 0.831 > 0.05. Hasil penelitian ini menunjukkan bahwa peningkatan kebijakan deviden tidak berpengaruh terhadap kebijakan hutang. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Faisal (2004) yang menyatakan bahwa variabel kebijakan deviden tidak mempunyai pengaruh terhadap kebijakan hutang. 5. Pengaruh Investment Oppurtunity Set terhadap Hubungan antara

Kepemilikan Manajerial, Ukuran Perusahaan, dan Kebijakan Deviden dengan Kebijakan Hutang

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan sebelumnya, maka peneliti mengambil kesimpulan sebagai berikut:

1. Secara bersama-sama variabel kepemilikan manajerial, ukuran perusahaan, dan kebijakan deviden tidak berpengaruh secara dan tidak signifikan terhadap kebijakan hutang pada perusahaan perkebunan yang telah terdaftar di Bursa Efek Indonesia pada tahun 2010-2014.

2. Secara parsial diketahui bahwa kepemilikan majerial, ukuran perusahaan, dan kebijakan deviden tidak berpengaruh dan tidak signifikan terhadap kebijakan hutang pada perusahaan perkebunan yang telah terdaftar di Bursa Efek Indonesia pada tahun 2010-2014.

3. Variabel Investment Opportunity Set sebagai variabel pemoderasi diketahui tidak mampu memoderasi hubungan antara kepemilikan majerial, ukuran perusahaan, dan kebijakan deviden dengan kebijakan hutang.

5.2. Saran

Berdasarkan kesimpulan yang telah dijelaskan sebelumnya, maka penulis memberikan saran sebagai berikut:

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Pengertian Hutang dan Jenis-Jenis Hutang

Hutang adalah kewajiban suatu badan usaha/perusahaan kepada pihak ketiga yang dibayar dengan cara menyerahkan aktiva atau jasa dalam jangka waktu tertentu sebagai akibat dari transaksi dimasa lalu. Menurut FASB, hutang adalah pengorbanan manfaat ekonomi masa mendatang yang mungkin timbul karena kewajiban sekarang suatu entitas untuk menyerahkan aktiva atau memberikan jasa kepada entitas lain dimasa mendatang sebagai akibat transaksi masa lalu. Menurut IAI, kewajiban merupakan hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

Hutang dapat dibedakan menjadi dua jenis golongan (Sudana, 2011:3), yaitu :

1. Hutang Jangka Pendek (short-term debt)

Hutang jangka pendek merupakan kewajiban yang diperkirakan untuk memenuhi pembayaran tunai dalam jangka waktu satu tahun atau dalma siklus operasi, yang mungkin lebih singkat (Sjahrial, 2007:397). Hutang jangka pendek meliputi :

a. Hutang Dagang adalah hutang yang timbul karena adanya pembelian barang dagangan.

b. Hutang wesel adalah janji tertulis untuk membayar sejumlah uang tertentu pada suatu tanggal tertentu dimasa depan dan dapat berasal dari pembelian, pembiayaan, atau transaksi lainnya.

c. Biaya yang masih harus dibayar adalah biaya-biaya yang sudah terjadi tetapi belum dilakukan pembayaran.

d. Hutang jangka panjang yang segera jatuh tempo adalah sebagian atau seluruh hutang jangka panjang yang sudah menjadi hutang jangka pendek, karena harus segera dilakukan pembayaran.

e. Penghasilan yang diterima dimuka (deferred revenue) adalah penerimaan uang untuk penjualan barang dan jasa yang belum terealisir.

2. Hutang Jangka Panjang (longterm debt)

sumber-sumber untuk melunasi hutang jangka panjang adalah sumber-sumber bukan dari kelompok aktiva lancar.

Hutang jangka panjang terdiri dari (Sudana, 2011:181):

a. Hutang obligasi merupakan suatu promes (surat janji) untuk membayar sejumlah uang pada saat jatuh tempo, yang sifatnya jangka panjang. b. Hipotik merupakan hutang jangka panjang yang pembayarannya dijamin

dengan harta tidak bergerak, seperti tanah, gedung dan sebagainya.

2.1.2. Kebijakan Hutang

Kebijakan hutang merupakan keputusan yang sangat penting dalam perusahaan. Dimana kebijakan hutang merupakan salah satu bagian dari kebijakan pendanaan perusahaan. Kebijakan hutang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan. Selain itu kebijakan hutang perusahaan juga berfungsi sebagai mekanisme monitoring terhadap tindakan manajer yang dilakukan dalam pengelolaan perusahaan. Kebijakan hutang dapat di pengaruhi oleh karakteristik khusus perusahaan yang memepengaruhi kurva penawaran hutang pada perusahaan atau permintaan atas hutang.

Menurut Sartono (2000:218) hutang adalah semua kewajiban perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor.

diperoleh dari modal internal dan modal eksternal. Modal internal berasal dari laba ditahan, sedangkan modal eksternal adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian didalam perusahaan. Modal yang berasal dari kreditur adalah merupakan hutang perusahaan. Modal ini sering disebut dengan pembelanjaan asing/hutang (Pithaloka, 2009).

Keputusan pembiayaan melalui hutang mempunyai batasan sampai seberapa besar dana dapat digali. Biasanya ada standar rasio tertentu untuk menentukan rasio hutang tertentu yang tidak boleh dilampaui. Dari sudut pasar pemegang hutang jangka panjang, risiko hutang lebih kecil dibanding saham biasa atau saham preferen. Meskipun begitu, hutang dianggap memiliki keunggulan terbatas dipandang dari segi laba, dan dianggap lemah dipandang dari segi pengendalian.

Hal ini dapat dijelaskan oleh Weston dan Copeland (1997) dalam Gusti (2013), sebagai berikut:

1. Dari segi risiko, hutang dipandang lebih menguntungkan dibanding saham biasa atau saham preferen karena hutang memberi prioritas dalam hal pendapatan dan juga dalam hal likuidasi. Hutang juga memiliki masa jatuh tempo yang pasti dan dilindungi oleh akad (covenants) dalam indenture.

tergantung pada tingkat laba perusahaan atau suku bunga pasar yang sedang berlaku. Meskipun demikian, hutang tidak pernah dapat ikut menikmati laba perusahaan yaitu saat perusahaan bisa berhasil menarik laba yang maksimal. Sering kali hutang jangka panjang bisa dibatalkan sebelum waktunya. Jika hal ini terjadi, misalnya obligasi ditarik melalui opsi tarik, investor akan menerima kembali uangnya, yang harus ditanam kembali agar dana tersebut tidak mati.

3. Dari segi pengendalian, pemegang obligasi biasanya tidak memiliki hak suara. Meskipun begitu, jika sampai obligasi dinyatakan tak dapat dibayar, pemegang obligasi dapat mengambil alih kendali perusahaan.

Dari sudut pandang emiten hutang jangka panjang (peminjam hutang) ada beberapa keunggulan dan kelemahan dalam obligasi. Keunggulan dan kelemahan dari hutang jangka panjang (Sjahrial, 2007:301), sebagai berikut: a. Keunggulan

1. Biaya modal setelah pajak relatif rendah,

2. Bunga yang dibayarkanmerupakan pengurang pajak penghasilan,

3. Melalui Financial Leverage dimungkinkan laba perlembar saham akan meningkat,

4. Kontrol terhadap operasi perusahaan oleh pemegang saham mayoritas tidak mengalami perubahan.

b. Kelemahannya:

2. Batasan yang disyaratkan kreditur seringkali menyulitkan manajer, 3. Munculnya agency problem yang mengakibatkan meningkatnya agency

cost.

2.1.3.Kepemilikan Manajerial

Struktur kepemilikan (ownership structure) adalah struktur kepemilikan saham yaitu jumlah saham yang dimiliki oleh orang dalam (insider) dengan jumlah saham yang dimiliki oleh investor (outsider) (Prabansari dan Hadri, 2005). Struktur kepemilikan umumnya terdiri dari kepemilikan internal, eksternal, maupun kepemilikan institusional. Kepemilikan internal terdiri dari saham yang dimiliki orang dalam (insider) yang meliputi direktur, orang-orang intern perusahaan dan pemilik perusahaan. Kepemilikan eksternal terdiri dari saham yang dimiliki oleh investor (orang asing atau masyarakat yang menanamkan modalnya ke perusahaan itu), sedangkan kepemilikan institusional adalah kepemilikan saham oleh institusi pendiri perusahaan, bukan pemegang saham perusahaan.

Kepemilikan manajerial diukur sesuai dengan proporsisi kepemilikan saham yang dimiliki oleh manajerial (Itturiaga dan Sanz, 1998) dalam (Tarjo dan Jogiyanto, 2003). Kepemilikan manajerial adalah pemegang saham yang dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Direktur dan Komisaris).

Manajer merupakan pengelola perusahaan yang dipercayakan oleh shareholder. Sehubungan dengan pemilihan metode akuntansi persediaan

theory). Masing-masing pihak, yaitu manajer dan pemilik akan berusaha

memaksimalkan kesejahteraannya masing-masing (Taqwa dkk, 2003). Fungsi level dari kepemilikan manajerial dalam perusahaan sebagai berikut :

1. Low Levels of Managerial Ownership (0%-5%)

Untuk level ini, disiplin eksternal, pengendalian internal dan insentif masih didominasi oleh tingkah laku manajemen. Manajemen dalam level ini apabila kinerja mereka baik lebih cenderung memilih paket kompensasi seperti opsi saham daripada menambah jumlah kepemilikan saham di perusahaannya sendiri.

2. Intermidiate levels of managerial ownership (5%-25%)

Di level ini, insider mulai menunjukkan perilaku sebagai pemegang saham. Dengan bertambahnya kepemilikan maka semakin besar jumlah hak suara mereka. Di level ini manajer lebih memilih mengambil kendali perusahaan.

3. High levels of managerial ownership (40%-50%)

Di level ini, kepemilikan insiders tidak mempunyai otoritas penuh terhadap perusahaan dan disiplin eksternal tetap berlaku.

4. High level of managerial ownership (greaters than 50%)

5. Very high levels of managerial ownership

Di level ini perusahaan dimiliki oleh pemilik tunggal.

Dalam penelitian ini indikator yang digunakan untuk pengukuran kepemilikan manajerial adalah dengan persentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar. Dengan keinginan untuk meningkatkan kinerja perusahaan tersebut, membuat manajemen akan berusaha untuk mewujudkan sehingga membuat risiko perusahaan menjadi kecil di mata kreditor dan akhirnya kreditor hanya meminta return yang kecil (Juniarti, 2009).

2.1.4. Ukuran Perusahaan

Ukuran perusahaan juga menjadi faktor yang perlu dipertimbangkan dalam menentukan level hutang perusahaan. Perusaahaan-perusahaan besar cenderung lebih mudah untuk memperoleh pinjaman dari pihak ketiga, karena kemampuan mengakses kepada pihak lain atau jaminan yang dimiliki berupa aset bernilai besar dibandingkan perusahaan kecil.

Menurut Subekti dan Wulandari (2004), ukuran perusahaan dapat dilihat dari total asset yang dimiliki perusahaan atau total aktiva perusahaan yang tercantum pada laporan keuangan perusahaan selama akhir periode yang telah diaudit.

merupakan wujud pertumbuhan yang baik. Banz, (1981) menyatakan bahwa faktor ukuran perusahaan penting dalam signifikansi secara statistik terhadap imbal hasil. Semakin besar total aktiva maupun penjualan maka semakin besar pula ukuran suatu perusahaan.

Semakin besar aktiva maka semakin besar modal yang ditanam, sementara semakin banyak penjualan maka semakin banyak juga perputaran uang dalam perusahaan. Dengan demikian, ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki oleh perusahaan.

Pengkategorian ukuran perusahaan ini dilakukan dengan menggunakan analisis klaster terhadap log natural total aktiva seluruh perusahaan sampel. Menurut Courtis, et al (1977) dalam Rahmawati (2012) bahwa ukuran perusahaan dapat dihitung sebagai berikut :

Dalam penelitian ini, pengukuran terhadap ukuran perusahaan di-proxy dengan nilai logaritma natural dari total aktiva (natural logarithm of

total aktiva). Ukuran perusahaan merupakan salah satu faktor yang

dipertimbangkan perusahaan dalam laporan keuangan dan menentukan lamanya audit tersebut.

2.1.5. Kebijakan Dividen

2.1.6.1. Definisi dan Pengklasifikasian Dividen

Dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah lembar saham yang dipegang oleh masing masing pemilik. Semua keuntungan ataupun kerugian yang diperoleh perusahaan selama berusaha dalam satu periode tersebut dilaporkan oleh direksi kepada para pemegang saham dalam suatu rapat pemegang saham. Pembagian dividen dapat berupa kas, aktiva lain, wesel (disebut juga dividen tunai ditangguhkan), dan deviden saham. Kebanyakan dividen menyebabkan pengurangan dalam laba ditahan. Besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung dari pelaksanaan dividen masing-masing perusahaan dan ditentukan dalam Rapat Umum Pemegang Saham (RUPS). Menurut pandangan perusahaan, pembagian dividen kepada para investor memerlukan pertimbangan yang mendalam karena perusahaan juga harus memikirkan kelangsungan hidup dan pertumbuhan perusahaan.

Menurut Stice (2004 : 907), dividen diklasifikasikan menjadi empat jenis, yaitu :

1) dividen tunai (cash dividend) merupakan dividen yang diterima oleh investor dalam bentuk kas. Bagi perusahaan, dividen ini mengurangi akun Laba Ditahan dan Kas, sedangkan bagi investor dividen tunai ini menghasilkan kas dan mencatatnya sebagai Pendapatan Dividen.

bentuk aktiva selain kas. Properti yang biasa dijadikan sebagai dividen adalah efek dari perusahaan lain yang dimiliki oleh perusahaan.

3) dividen saham (stock dividends) merupakan saham tambahan dari perusahaan kepada pemegang saham sebagai pengembalian atas saham yang mereka miliki dalam perusahaan tersebut.

4) dividen likuidasi (liquidating dividend) merupakan suatu pembagian kepada pemegang sahan atas sebagian dari modal disetor. Dividen likuidasi dicatat oleh perusahaan dengan mengurangi Agio Saham.

2.1.6.2. Kebijakan Dividen

Kebijakan dividen merupakan penggunaan laba bersih setelah pajak yang akan dibagikan kepada para pemegang saham dan seberapa besar bagian laba bersih yang akan digunakan untuk membiayai investasi perusahaan. Apabila perusahaan memilih untuk membagikan laba yang diperolehnya dalam bentuk dividen, maka akan mengurangi laba ditahan perusahaan yang selanjutnya juga akan mengurangi total sumber dana internal. Sebaliknya, jika perusahaan memilih untuk menahan laba yang diperolehnya, maka kemampuan pembentukan dana internal akan semakin besar.

Kebijakan dividen penting bagi perusahaan dengan dua alasan. Pertama, pembayaran dividen mungkin akan mempengaruhi nilai perusahaan yang tercermin dari harga saham perusahaan tersebut. Kedua, laba ditahan biasanya merupakan sumber dana internal yang terbesar dan terpenting bagi pertumbuhan perusahaan.

pemegang saham akan mengurangi sumber-sumber dana yang dikendalikan oleh manajemen. Semakin tinggi dividen yang dibayarkan kepada pemegang saham maka free cash flow dalam perusahaan semakin kecil. Hal ini mengakibatkan manajemen harus memikirkan untuk memperoleh sumber dana dari luar yang bisa saja berupa hutang. Dengan demikian, semakin tinggi dividen yang dibayarkan maka kemungkinan perusahaan melakukan kebijakan hutang akan semakin tinggi. Selain itu, pihak kreditor memerlukan informasi tentang kebijakan dividen suatu perusahaan untuk menilai dan menganalisa tentang kemungkinan return yang akan ia peroleh apabila memberikan pinjaman kepada suatu perusahaan.

2.1.7. Investment Opportunity Set

Perusahaan merupakan kombinasi aset dengan pilihan investasi di masa datang (Myers, 1977 dalam Faisal, 2004). Pilihan investasi di masa datang ini disebut dengan set kesempatan investasi atau investment opportunity set (IOS). IOS adalah tersedianya alternatif investasi di masa

datang bagi perusahaan (Hartono,1999). IOS merupakan nilai sekarang dan pilihan perusahaan untuk membuat investasi di masa yang akan datang (Myers, 1977) dalam Faisal (2004).

Investment Opportunity Set (IOS) merupakan keputusan investasi

mengeksploitasi kesempatan mengambil keuntungan dibandingkan dengan perusahaan lain yang setara dengan kelompok industrinya. Kemampuan perusahaan ini bersifat tidak dapat diobservasi (unobservable). Berdasarkan pengertian tersebut para peneliti telah mengembangkan proksi pertumbuhan perusahaan menjadi IOS sesuai dengan tujuan dan jenis data yang tersedia dalam penelitiannya. Selanjutnya IOS dijadikan dasar untuk menentukan klasifikasi pertumbuhan perusahaan dimasa depan apakah suatu perusahaan masuk dalam klasifikasi tumbuh atau tidak tumbuh.

Proksi pertumbuhan perusahaan dengan nilai IOS yang telah digunakan oleh para peneliti diantaranya (Gaver dan Gaver, 1993; Jones dan Sharma, 2001; dan Kallapur dan Trombley, 2001) dalam (Gusti, 2013) dapat diklasifikasikan menjadi tiga kelompok yaitu:

1. Proksi berdasarkan harga

Investment Opportunity Set berdasarkan harga merupakan proksi

yang menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga pasar. Proksi ini menyatakan bahwa prospek pertumbuhan perusahaan secara parsial dinyatakan dalam harga-harga saham dan perusahaan-perusahaan yang tumbuh akan memiliki nilai pasar yang lebih tinggi secara relatif untuk aktiva-aktiva yang dimiliki (asset in place). Rasio-rasio yang berkaitan dengan proksi pasar adalah market to

book value of equity, market to bookvalue of asset, Tobin.s Q, earnings to

price ratios, ratio of property, plant, andequipment to firm value, ratio of

2. Proksi berdasarkan investasi

Proksi IOS berdasarkan investasi mengungkapkan bahwa suatu kegiatan investasi berkaitan secara positif dengan nilai IOS suatu perusahaan. Perusahaan yang memiliki IOS tinggi seharusnya juga memiliki investasi yang tinggi pula dalam bentuk aktiva yang diinvestasikan dalam jangka waktu yang lama. Proksi ini berbentuk rasio yang membandingkan pengukuran investasi dalam bentuk aktiva tetap atau suatu hasil operasi yang diproduksi dari aktiva yang telah diinvestasikan. Rasio-rasio tersebut adalah the ratio of R&D to assets, the ratio of R&D to sales, ratio of capitalexpenditure to firm value,investment intensity, ratio of capital

expenditure to bookvalue of assets, investment to sales ratio.

3. Proksi berdasarkan varian

Proksi pengukuran varian (variance measurement) mengungkapkan bahwa suatu opsi akan menjadi lebih bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi tumbuh seperti variabilitas return yang mendasari peningkatan aktiva. Rasio dalam proksi tersebut

adalah variance of returns, assetbetas, the variance of asset deflated sales. Beberapa rasio yang sudah disebutkan di atas adalah (Pramudita, 2010) : a. Tobin’Q

memiliki set kesempatan investasi (investment opportunity set – IOS). Penggunaan lainnya untuk q adalah untuk menentukan penilaian pasar secara keseluruhan.

b. Rasio Market to Book Value of Equity (MVEBVE)

Rasio ini mencerminkan bahwa pasar menilai return dari investasi perusahaan di masa depan dari return yang diharapkan dari ekuitasnya. c. Rasio Firm Value to Book Value of Property, Plant and Equipment

(VPPE) Rasio ini menunjukkan adanya investasi yang produktif. d. Rasio Market to Book Value of Asset (MBVA)

Rasio ini menunjukkan proksi yang menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan dengan harga pasar.

2.1.8. Penelitian Terdahulu

Penelitian terdahulu yang dijadikan referensi dalam penelitian ini dijelaskan sebagai berikut :

Tabel 2.1 Penelitian Terdahulu Peneliti Judul Penelitian Variabel

Penelitian Hasil Penelitian Jaggi dan

Gull (1999)

An Analysis of Joint Effects of Investment Opportunity Set, Free Cash Flows and Size on

Free Cash Flow berpengaruh secara positif dan signifikan terhadap kebijakan hutang pada saat IOS rendah dan ukuran perusahaan besar.

Manan

Kebijakan Hutang Perusahaan pada Industri Keuangan yang Go Public di BEJ tahun 1999-2002 sebuah pendekatan

independen terhadap

variabel dependen. Namun, secara parsial, management ownership, dividen payout ratio dan stock volatility tidak berpengaruh secara parsial

terhadap kebijakan hutang. Sedangkan variabel institusional

ownership, shareholder dispersion, ukuran perusahaan, struktur aset memiliki pengaruh Free Cash Flow, Set Kesempatan

Investasi, Kepemilikan

Manajerial, dan Ukuran Perusahaan (Studi Empiris pada

Perusahaan-Perusahaan Sektor Industri Manufaktur di Bursa Efek free cash flow, set kesempatan

Secara simultan semua variabel berpengaruh signifikan terhadap kebijakan hutang.

Secara parsial variabel free cash flow dan ukuran perusahaan berpengaruh positif dan signifikan terhadap kebijakan hutang, sedangkan variabel set kesempatan investasi dan kepemilikan manajerial berpengaruh negatif dan signifikan terhadap kebijakan hutang.

Damayanti (2006)

Analisa Pengaruh Free Cash Flow dan Struktur

Kepemilikan Saham Terhadap Kebijakan free cash flow, kepemilikan manajerial, kepemilikan institutional

Free Cash Flow dan IOS berpengaruh positif dan signifikan terhadap kebijakan utang, sedangkan dividen yield

berpengaruh negatif tetapi tetap signifikan terhadap kebijakan utang. Namun kepemilikan manajerial dan kepemilikan institusional

Kurniati textile/garments di Bursa Efek Jakarta) ownership dan institusional ownership

Kepemilikan manajerial berpengaruh negatif dan signifikan terhadap kebijakan hutang. Kepemilikan institusional

berpengaruh negatif dan signifikan terhadap kebijakan hutang, Struktur

asset berpengaruh negatif dan signifikan terhadap kebijakan hutang, dividen berpengaruh negatif dan signifikan terhadap kebijakan hutang dan profitabilitas berpengaruh negatif tetapi tidak signikan terhadap berpengaruh positif dan signifikan terhadap kebijakan utang.

Siswandi (2011)

Analisis Pengaruh Free Cash Flow dan Kepemilikan

Manajerial Terhadap Kebijakan Hutang pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Variabel free cash flow, kepemilikan manajerial

Free Cash Flow dan kepemilikan manajerial secara simultan memiliki pengaruh yang signifikan terhadap kebijakan hutang.

Secara parsial, kepemilikan manajerial

pengaruh yang signifikan terhadap kebijakan hutang.

Sumber: data olahan peneliti 2.2. Kerangka Konseptual

Kerangka berpikir (konseptual) merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah penting. Berdasarkan landasan teori yang dikemukakan di atas, maka penulis menggambarkan kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Perusahaan yang melakukan investasi dengan membutuhkan dana yang jumlahnya besar maka pendanaan dari dalam perusahaan tidak mencukupi untuk membiayai investasi. Perusahaan harus mencari sumber dana dari luar perusahaan untuk dapat digunakan dalam menambah aktiva yang di perlukan dalam rangka

Kepemilikan Manajerial (X1)

Ukuran Perusahaan (X2)

Kebijakan Dividen (X3)

Kebijakan Hutang (Y)

Investment Opportunity Set (Z)

H1

mewujudkan pencapaian suatu target laba bersih yang besar. Keputusan dalam menentukan pendanaan diluar perusahaan termasuk dalam keputusan kebijakan hutang.

Adanya proporsi kepemilikan saham oleh manajer akan menggandakan posisi sebagai manajer dan juga sebagai pemegang saham. Sebagai pemegang saham manajer tidak ingin perusahaan mengalami kebangkrutan sehingga manajer yang biasanya bersikap oportunistik dalam mengambil keuntungan pribadinya menjadi lebih hati-hati dalam mengambil keputusan termasuk keputusan mengenai hutang. Hutang yang besar dengan risiko yang besar akan membuat manajer akan berfikir ulang untuk menggunakan hutang dalam jumlah yang banyak.

Perusahaan yang besar cenderung memiliki level hutang yang tinggi. Karena semakin besar ukuran perusahaan maka kebutuhan dana operasional perusahaan juga semakin besar, sehingga perusahaan akan memerlukan dana tambahan yang bersumber dari eksternal perusahaan yaitu dengan meminjam modal kepada kreditor atau menerbitkan saham baru. Sebaliknya, perusahaan yang kecil tidak memiliki posisi yang kuat terhadap persoalan hutang.

Bagi investor atau pemegang saham, dividen merupakan salah satu keuntungan yang akan diperolehnya selain keuntungan lain yang berupa capital gain. Secara umum dividen dapat diartikan sebagai bagian yang dibagikan oleh

payout ratio yang tinggi lebih menyukai pendanaan dengan modal sendiri karena

pembayaran dividen akan meningkatkan kewajiban perusahaan dan pembayaran dividen umumnya dilakukan setelah perusahaan melakukan pembayaran terhadap bunga dan cicilan hutang perusahaan. Oleh karena itu manajer lebuih berhati-hati dan efisien dalam menggunakan hutang.

Jika set kesempatan investasi (IOS) rendah maka hutang akan tinggi. Dengan adanya set kesempatan berinvestasi (IOS) yang tinggi akan memperkuat hubungan antara kepemilikan manajerial dengan kebijakan hutang. Saat kepemilikan manajerial meningkat akan mengurangi tingkat penggunaan hutang oleh perusahaan walaupun kesempatan untuk melakukan investasi tinggi. Karena pihak manajerial akan lebih memilih untuk mengambil kesempatan untuk berinvestasi dan mendapatkan keuntungan dari pada mengambil risiko yang tinggi dengan menggunakan hutang. Namun pada saat kesempatan untuk berinvestasi rendah, pihak manajerial akan meningkatkan penggunaan hutang karena tidak memiliki kesempatan untuk berinvestasi.

2.3. Hipotesis Penelitian

Berdasarkan dari latar belakang, dan perumusan masalah maka dapat diajukan suatu hipotesis yang dirumuskan sebagai berikut :

H1 : Kepemilikan Manajerial, Ukuran Perusahaan, dan Kebijakan Dividen berpengaruh secara simultan dan parsial terhadap Kebijakan Hutang.

BAB I PENDAHULUAN

1.1. Latar Belakang

Manajer diberi kepercayaan oleh para pemegang saham untuk mengelola, menjalankan perusahaan dan mengatasi berbagai hambatan untuk dapat mencapai tujuan. Dalam mengelola perusahaan manajer membutuhkan dana untuk mendanai kegiatan operasionalnya. Salah satu cara untuk memperoleh dana adalah dengan cara menaikkan hutang (Yeniatie dan Nicken, 2010).

Salah satu tujuan perusahaan adalah memaksimalkan kemakmuran pemegang saham, sedangkan manajer perusahaan bisa saja tidak bertindak untuk memaksimumkan kemakmuran pemegang saham tetapi memaksimumkan kemakmuran mereka sendiri. Masalah inilah yang akan muncul dan disebut masalah keagenan (agency problem). Masalah ketidak percayaan pemegang saham terhadap manajer perusahaan.

Untuk meyakinkan bahwa manajer bekerja sungguh-sungguh untuk kepentingan pemegang saham, maka pemegang saham harus mengeluarkan biaya yang disebut agency cost yang meliputi antara lain: pengeluaran untuk memonitor kegiatan manajer, pengeluaran untuk membuat suatu struktur organisasi yang meminimalkan tindakan-tindakan manajer yang tidak diinginkan, serta opportunity cost yang timbul akibat kondisi dimana manajer tidak dapat segera