DAFTAR PUSTAKA

Box, G.E.P & Cox, D.R. 1964. An Analysis of Transformations. Journal of The Royal Statistical 26(2) : 211-243.

Bauer, J. 2014. Leveraging SAS Visualization Technologies to Increase The Global Competency of the U.S. Workforce. Paper SAS 216: 1-6.

Brocklebank, J.C. & Dickey, D.A. 2003. SAS for Forecasting Time Series.2nd Edition. SAS Institute Inc: Cary.

Delwiche, D. L. & Slaughter, S. J. 2012. The Little SAS Book, 4th Edition. SAS Institute Inc: Cary.

Hanke, J.E. & Wichers, D.W. 2005. Business Forecasting 4th Edition. Pearson Prentice Hall : New Jersey.

Heizer, J. & Render, B. 2001. Prinsip-Prinsip Manajemen Operasional. Terjemahan Kresnohadi Ariyoto. Salemba Empat: Jakarta.

Ho, S. & Dorn, B. V. 2012. Are Sales Figures in Line With Expectations ? Using PROC ARIMA in SAS to Forecast Company Revenue. Paper SA 8: 1-10. Jarrett, J. E. & Kyper, E. 2011. ARIMA Modeling With Intervention to Forecast and

Analyze Chinese Stock Prices. International Journal of Engineering Business Management 3(53).

Kandananond, K. 2012. A Comparison of Various Forecasting Methods for Autocorrelated Time Series. International Journal of Engineering Business Management 4(4).

Linda, P. 2013. Peramalan Penjualan Produksi Teh Botol Sosro Pada PT. Sinar Sosro Sumatera Bagian Utara Tahun 2014 Dengan Metode ARIMA Box-Jenkins. Skripsi. Universitas Sumatera Utara.

Makridakis, S., Wheelwright, S.C. & Hyndman, R.J. 1998. Forecasting: Methods and Applications. 3rd Edition. John Wiley & Sons : New York.

Nenni, M. E, Giustiniano, L. & Pirolo, L. 2013. Demand Forecasting in the Fashion Industry: A Review. International Journal of Engineering Business Management 5(37).

Sembiring, J. H. 2010. Peramalan Curah Hujan Bulanan Di Kota Medan Dengan Metode Box-Jenkins. Skripsi. Universitas Sumatera Utara.

Simanjuntak, L. H. 2014. Prediksi Jumlah Permintaan Barang Musiman Menggunakan Metode Holt-Winters. Skripsi. Universitas Sumatera Utara. Stepvhanie, L. 2012. Peramalan Penjualan Produk Susu Bayi Dengan Metode Grey

System Theory dan Neural Network. Skripsi. Universitas Indonesia.

Subagyo, P. 2002. Forecasting : Konsep dan Aplikasi. 2nd Edition. BPFE-Yogyakarta: Yogyakarta.

Sumayang, L. 2003. Dasar-Dasar Manajemen Produksi dan Operasi. Salemba Empat: Jakarta.

Taylor, J. W. 2010. Short-Electricity Demand Forecasting Using Double Seasonal Exponential Smothing. Journal of Operational Research Society 54 : 799-805. Uminingsih, D. 2012. Model Exponential Generalized Autoregressive Conditional

Heteroscedasticity (EGARCH) dan Penerapannya Pada Data Indeks Harga Saham. Skripsi. Universitas Negeri Yogyakarta.

Warsini. 2011. Perbandingan Metode Pemulusan (Smoothing) Eksponensial dan ARIMA (Box-Jenkins) Sebagai Metode Peramalan Indeks Harga Saham Gabungan (IHSG) Skripsi. Universitas Sumatera Utara.

BAB 3

ANALISA DAN PERANCANGAN

Bab ini membahas metode yang digunakan dalam penelitian ini yaitu metode ARIMA. Bab ini juga akan membahasa arsitektur umum, hingga proses peramalan ARIMA dengan menggunakan SAS.

3.1. Arsitektur Umum

Pada penelitian ini, Arsitektur umum dalam proses peramalan kebutuhan bahan baku pembuatan produk plastik berdasarkan data pendapatan ditunjukan dalam Gambar 3.1. Tahap pertama yang dilakukan adalah dilakukan dengan mengumpulkan data dari data histori penjualan dan tinjauan lapangan, kemudian akan dilakukan proses Preprocessing data serta peramalanan di dalam SAS. Hasil peramalan tersebut akan dikompresi ke dalam bentuk file JSON yang akan dikirim ke web server dan diolah menjadi web dasboard.

3.2. Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data pendapatan harian pada sebuah pabrik plastik di Bandung dari Januari 2012 sampai Desember 2014. Data dikelompokkan perbulan karena data nantinya akan diramal tahunan. Adapun data yang digunakan merupakan data dari pendapatan tiga jenis plastik. Data yang digunakan dalam penelitian ini berjumlah 36 periode.Dimana 1 periode merupakan 1 bulan.Berikut adalah data pendapatan yang digunakan:

1. Data Penjualan Produk Plastik HDPE

Dalam penelitian ini, data yang digunakan adalah produk jenis HDPE. Data yang digunakan dalam penelitian ini berjumlah 36 periode. Dimana 1 periode merupakan 1 bulan. Data histori penjualan produk plastik HDPE dapat dilihat pada tabel 3.1.

Tabel 3.1. Data Histori Penjualan Produk Plastik HDPE per PCS Bulan Total Penggunaan Produk

2. Data Penjualan Produk Plastik PE

Tabel 3.2. Data Histori Penjualan Produk Plastik PE per PCS

3. Data Penjualan Produk Plastik PP

Dalam penelitian ini, data yang digunakan adalah produk jenis PP. Data yang digunakan dalam penelitian ini berjumlah 36 periode. Dimana 1 periode merupakan 1 bulan. Data histori penjualan produk plastik PP dapat dilihat pada tabel 3.3.

Tabel 3.3. Data Histori Penjualan Produk Plastik PP per PCS (Lanjutan) Bulan Total Penjualan Produk

Plastik PP per PCS

OCT2014 13816.09

NOV2014 10135.03

DEC2014 8718.95

3.3. Preprocessing Data

Preprocessing Data terdapat 3 tahapan teknik dalam preprocessing yaitu data cleaning, data integration dan data selection.

3.3.1. Data Cleaning

Pada tahap data cleaning yang akan dilakukan antara lain seperti menghilangkan noise, mengisi missing value, mengidentifikasi outlier dan memperbaiki data yang tidak konsisten dengan tujuan akhir dari peramalan.

Contoh data cleaning ada pada Gambar 3.2 yakni proses mengubah data yang memiliki tanda koma dengan tanda titik. Data perlu diubah karena akan digunakan dalam perhitungan, proses perhitungan akan error bila tidak diganti dengan titik. Adapun program yang digunakan di SAS :

/* Untuk mencari koma pada variabel panjang , lebar , dan tinggi supaya

diganti menjadi titik. Agar pada proses pengubahan dari charater menjadi numerik tidak

if KomaLebar > 0 then Lebar = tranwrd (Lebar,',','.'); KomaTinggi = find(Tinggi,',');

if KomaTinggi > 0 then Tinggi = tranwrd (Tinggi,',','.');

3.3.2. Data Integration

Pada tahap data integration yang akan dilakukan adalah menggabungkan atau mengkombinasikan data pendapatan dari setiap bulan selama periode 2012 sampai 2014 menjadi satu.

Gambar 3.3. Proses Data Integration Pergabungan Data Tahun 2012 Sampai Tahun 2014

Gambar 3.3 adalah proses Data integration pergabungan data pendapatan dari periode 2012 sampai 2014 menjadi satu.

/*proses pergabungan data dari 2012 sampai 2014*/ data Sasuser.Total_Awal;

set Jan2012Total Jan2013Total Jan2014Total Feb2012Total Feb2013Total Feb2014Total

Mar2012Total Mar2013Total Mar2014Total Apr2012Total Apr2013Total Apr2014Total

May2012Total May2013Total May2014Total June2012Total June2013Total June2014Total

July2012Total July2013Total July2014Total Aug2012Total Aug2013Total Aug2014Total

Sept2012Total Sept2013Total Sept2014Total Oct2012Total Oct2013Total Oct2014Total

Nov2012Total Nov2013Total Nov2014Total Dec2012Total Dec2013Total Dec2014Total;

run;

/*proses pergurutan berdasarkan ID dan Bulan*/

Procsort data = Sasuser.Total_Awal out = Sasuser.Total_Sort; by ID Bulan; relevan dan diperlukan untuk peramalan. Adapun porsesnya ada pada gambar 3.4.

Adapun program yang digunakan di SAS : data work.Apr2012Total;

set work.Apr2012sort; by ID Bulan;

if first.Bulan then TotalPCS = 0; TotalPCS +QTY;

if last.Bulan;

keep Bulan ID TotalPCS; run;

3.4. Peramalan

Tedapat beberapa macam tahapan dalam peramalan dengan metode ARIMA yaitu data yang konstan, estimasi, diagnosis, dan peramalan. Peramalan pendapatan menggunakan metode ARIMA ini merupakan peramalan sekumpulan data time series yang akan memberikan hasil peramalan berdasarkan data-data di masa lalu.

3.4.1.Pengujian Data Konstan

Data yang akan dianalisa pada penelitian ini adalah data Produk PP dari bulan Januari 2012 sampai Januari 2014 dari Tabel 3.3. Tahap pertama sebelum memulai peramalan dengan metode ARIMA, yakni data harus konstan dalam rata-rata dan varians. Untuk mengetahui apakah data konstan dalam rata-rata dapat dilihat pada koefisien autokorelasi.

Yang pertama kali dilakukan adalah mencari nilai mean dari data Produk PP dengan (2.6).

Diperoleh nilai koefisien autokorelasi data produk PP untuk: ( )( ) ( )( ) ( )( )

( ) ( ) ( )

( )

Dengan cara yang sama, nilai-nilai koefien autokorelasi data produk PP dapat diperoleh. Untuk melihat apakah data telah konstan dalam rata-rata atau belum. Dapat dilihat pada koefiisien autokorelasi pada Gambar 3.5 yang berbeda nyata dari nol. Suatu data time series bersifat acak apabila koefisien korelasinya berada pada batas

interval -1,96

√ ) <= <= 1,96 √ ). Dimana n= 36, maka 95% seluruh autokorelasi harus berada pada : -0,326 <= <= 0,326.

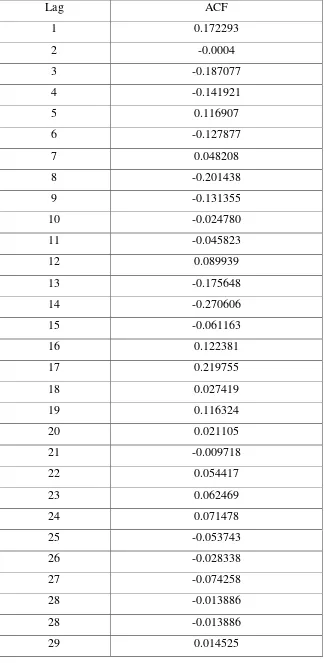

Plot kofisien autokorelasi dan plot autokorelasi parsial data produk PP dapat dilihat pada Gambar 3.5 dan Gambar 3.6 :

Gambar 3.6. Plot Autokorelasi Parsial Data Produk PP

Diketahui bahwa nilai koefisien autokorelasi pada lag 1 (0,172), lag 2 (-0,187), lag 3 (-0,142) , lag 4 (-0,142), lag 5 (0,117), lag 6 (-0,128). Terlihat bahwa nilai sudah berada dalam 95 % nilai koefisien autokorelasi sehingga data telah konstan dalam rata-rata dan tidak perlu dilakukan pembedaan.

Gambar 3.7. Box-Cox Uji Konstan Varians

Berdasarkan Gambar 3.7 diketahui bahwa data belum konstan pada varians karena lambda bernilai 0.5. Sehingga perlu dilakukan transformasi sesuai pada Tabel 2.1.

Diperoleh nilai transformasi data produk PP untuk:

X1 = √

X1 = √

X1 =

Gambar 3.8.Box-Cox Uji Konstan Varians

Berdasarkan Gambar 3.8 data diketahui bahwa telah konstan dalam varians karena nilai lambda = 1.

3.4.2. Identifikasi Model ARIMA

Tabel 3.4. Output ESACF

Output ESACF yang ada pada Tabel 3.4 dapat diketahui bahwa model ARIMA yang cocok adalah ARIMA (4,0,0) , ARIMA ( 3,0,2).

3.4.3. Estimasi

Setelah medapatkan beberapa kemungkinan model yang mungkin, langkah selanjutnya adalah mengestimasikan parameternya. Yaitu mencari nilai estimasi terbaik untuk parameter model.

3.4.3.1 Estimasi Parameter Model ARIMA (4,0,0)

Persamaan model ARIMA (4,0,0) sebagai berikut:

Tabel 3.5. Estimasi Model ARIMA (4,0,0)

Selanjutnya dilakukan uji t terhadap nilai-nilai koefisien AR yang diperoleh dengan hipotesis:

= Estimasi dari koefisien signifikan = Estimasi dari koefisien tidak signifikan

3.4.3.2 Estimasi Parameter Model ARIMA (3,0,2)

Persamaan model ARIMA (3,0,2) sebagai berikut:

Dengan pemograman di SAS, estimasi koefisien AR dan MA dapat dilihat pada Tabel 3.6.

Tabel 3.6. Estimasi Model ARIMA (3,0,2)

Selanjutnya dilakukan uji t terhadap nilai-nilai koefisien AR yang diperoleh dengan hipotesis:

Nilai koefisien dikatakan signifikan apabila t >= t tabel, maka ditolak dan diterima . Untuk mencari t tabel, Pertama kali harus dicari nilai derajat kebebasan (DF) = jumlah data – jumlah parameter dari model ARIMA (3,0,2). Dan diperoleh DF = 36-5 = 31. Selanjutnya dicari pada t-tabel dengan DF = 31 dan alpha 0,05 dan didapatkan nilai ttabel adalah = 2,0395. Untuk uji ttabel pada AR 1,1 (9.34 > -2,0301). Maka diterima dengan kata lain berarti estimasi koefisien AR 1,1 signifikan. Begitu juga untuk AR 1,2 ,AR 1,3 ,MA1,1 dan MA1,2 (-9.34 , -4,31 , 22.83 , -2.29 , -1.15) diketahui hanya koefisien MA1,2 yang tidak signifikan. Sehingga model ARIMA (3,0,2) bisa dijadikan model karena hanya satu koefisien yang tidak signifikan.

3.4.4. Diagnostik

Setelah melakukan tahap estimasi nilai-nilai parameter dari model ARIMA yang telah ditetapkan sementara, selanjutnya akan dilakukan diagnostik checking. Pada diagnostik checking, dilakukan dengan metode Ljung Box untuk pengujian asumsi white noise. Pertama-tama yang harus dilakukan adalah mencari nilai residu dari peramalan ARIMA (3,0,2). Kemudian dihitung nilai koefisien autokorelasinya dari plot autokorelasi residu yang dapat dilihat pada Gambar 3.9.

Uji Ljung Box dilakukan untuk mengetahui bahwa autokorelasi residul / chi-square telah bersifat white noise atau tidak. Untuk menghitungnya menggunakan (2.13).

Adapun hipotesisnya :

= Estimasi dari chi-square signifikan = Estimasi dari chi-square tidak signifikan

Diperoleh nilai pengujian Ljung-box dengan lag 6 :

( )

( )

Tabel 3.7. Hasil Chi-Square Dengan Pengujian Ljung-Box

Selanjutnya dicari tabel dengan DF = 1 dan alpha 0,05 dan didapatkan nilai tabel adalah = 3.84146. Dengan cara yang sama, nilai tabel dapat dicari. Berdasarkan nilai Q yang didasari pada lag 6, 12, 18, dan 24, maka nilai chi-square adalah 3.58, 6,57, 19,82, dan 20,99. Dan tabel (1) = 3,84146, tabel (7) = 14,06713, tabel (13) = 22,36203, dan tabel (19) = 30,14351. Sehingga diperoleh bahwa Q < . Yang berarti model telah memenuhi asumsi white noise, sehingga dapat disimpulkan model ARIMA (3,0,2) telah memadai.

3.4.5. Peramalan

Model ARIMA untuk produk PP adalah ARIMA (3,0,2) dapat dihitung dengan (2.3). Dimana data Yt-1, Yt-2, Yt-n pada Tabel 3.3 dan data ( estimate konsta) , p ( parameter AR) , ( parameter MA) pada Tabel 3.7.

Diperoleh nilai peramalan satu periode kedepan dengan t = 37 dari data produk PP :

Karena data menggunakan hasil transformasi akar, maka untuk memperoleh nilai peramalan sebenarnya digunakan kembali transformasi kuadrat. Jadi nilai 7837.04.

3.5. Pengiriman Data Menggunakan Web Server

Gambar 3.10.Pengiriman Data Menggunakan Web Server

Setelah mendapatkan model terbaik, maka data peramalan dari model tersebut akan digunakan untuk mencari nilai-nilai bahan baku yang ada dimasa mendatang. Setelah itu hasil informasi dan chart statistik yang didapat akan dikompresi ke dalam bentuk file JSON (Java Script Object Notation). File JSON tersebut akan dikirim ke web server.

3.6. Perancangan

Pada tahap perancangan aplikasi hasil peramalan akan dilakukan perancangan tentang antarmuka pengguna ( user interface) yang akan dibangun.

3.6.1. Use Case Diagram

dipakai. Use case yang sederhana hanya melibatkan satu aktor dalam sistem. Sementara use case yang lebih kompleks melibatkan lebih dari satu aktor. Adapun diagram use case dari aplikasi peramalan bahan baku dapat dilihat pada gambar 3.11.

Gambar 3.11. Usecase Aplikasi Peramalan Bahan Baku

User Case ini terdiri atas tiga bagian yaitu : 1. Definisi Aktor

Definisi aktor berfungsi untuk mendeskripsikan peran aktor dalam aplikasi ini.Definisi tersebut dapat dilihat pada Tabel 3.8.

Tabel 3.8. Definisi Aktor

No. Aktor Deskripsi

Ak-01 User Adakah aktor yang berperan dalam penggunaan aplikasi peramalan untuk melihat hasil data dan hasil peramalan.

2. Definisi Use Case

Definisi use case berfungsi untuk menjelaskan proses yang terdapat pada setiap use case. Definisi tersebut dapat dilihat pada Tabel 3.9.

Tabel 3.9. Definisi User Case No. Nama Use

Case

Deskripsi

Tabel 3.9. Definisi User Case (Lanjutan)

Skenario use case berfungsi untuk menunjukkan lebih rinci penjelasan pada setiap bagian proses yang ada pada use case. Di dalam scenario, penjelasan use case akan tergambar lebih jelas. Seperti penjelasan user memberikan perintah pada setiap bagian dan respon apa saja yang diberikan kepada user. Berikut tabel-tabel yang menjelaskan skenario usecase.

Tabel 3.10. Skenario User Case Pengguna Identifikasi

Nama User Case Pengguna

Aktor User

Deskripsi Use case ini digunakan untuk mengatur data pengguna dan log out Pre-condition User harus memiliki username dan

password untuk masuk ke dalam sistem Typical couse of event

Post Condition Tampilan menu data pengguna dan akan

Tabel 3.11. Skenario User Case Data Penjualan Identifikasi

Nama User Case Data Penjualan

Aktor User

Deskripsi Menampilkan data penjualan

Pre-condition Menampilkan halaman utama web Typical couse of event

Post Condition Tampilan info data penjualan dan graph-nya

Tabel 3.12. Skenario User Case Peramalan Identifikasi

Nama User Case Peramalan

Aktor User

Deskripsi Menampilkan peramalan

3.6.2. Acitivity Diagram

Activity diagram adalah diagram yang menggambarkan berbagai alur aktivitas dalam sistem yang dirancang, pembuatan awal alur sistem, keputusan yang mungkin terjadi, dan akhir dari keputusan. Adapun diagram acitivity untuk sistem ini adalah :

1. Acitivity Diagram Data Penjualan

Activity diagram ini menjelaskan aktivitas sistem dalam menampilkan data penjualan. Activity diagram dapat dilihat pada Gambar 3.12.

Gambar 3.12. Acitivity Diagram Data Penjualan

2. Acitivity Diagram Peramalan

Gambar 3.13. Acitivity Diagram Peramalan

3.6.3. Perancangan User Interface

Perancangan antarmuka user interface dibutuhkan untuk mewakili keadaan sebenarnya dari perancangan yang akan dibangun. Berikut perancangan antarmuka yang akan dibangun:

1. Rancangan Halaman Login

Gambar 3.14. Rancangan Halaman Login

Keterangan :

1. Sistem akan meminta pengguna yang ingin login, dengan mengisi username dan password yang diperlukan untuk mengakses sistem.

2. User menekan tombol Submit setelah selesai memasukkan username dan password, jika benar maka user akan masuk ke halaman menu utama, namun jika salah akan muncul peringatan kesalahan.

2. Rancangan Halaman Data Penjualan

Gambar 3.15.Rancangan Halaman Data Penjualan

Keterangan :

1. Menampilkan grafik data penjualan sesuai tahun yang dipilih.

2. Menampilkan grafik data penjualan produk HDPE, PP dan PE sesuai tahun yang dipilih.

3. Rancangan Halaman Peramalan

.

Gambar 3.16.Rancangan Halaman Data Peramalan

Keterangan:

1. Menampilkan grapfik hasil peramalan pada produk yang telah dipilih.

2. Menampilkan grapfik hasil bahan baku ke depannya sesuai dengan produk yang dipilih.

3. Menampilkan data hasil bahan baku ke depannya sesuai dengan produk yang dipilih.

3. Rancangan Halaman Pengguna

Gambar 3.17.Rancangan Halaman Pengguna

Keterangan:

BAB 4

IMPLEMENTASI DAN PENGUJIAN

Bab ini membahas hasil yang didapatkan dari implementasi metode ARIMA untuk meramalkan kebutuhan bahan baku pembuatan produk plastik berdasarkan data pendapatan dan pengujian sistem sesuai dengan analisis dan perancangan yang telah dibahas pada Bab 3.

4.1. Implementasi Sistem

Pada tahap ini, peramalan ARIMA yang sudah didapat akan diimplementasikan ke dalam sistem menggunakan bahasa pemrograman web sesuai dengan perancangan yang telah dilakukan.

4.1.1. Spesifikasi perangkat keras dan perangkat lunak yang digunakan

Spesifikasi perangkat keras dan perangkat lunak yang digunakan untuk membangun sistem adalah sebagai berikut:

1. Prosesor Intel Core i3-2330M CPU 2.2 GHz. 2. Kapasitas harddisk 500 GB.

3. Memori 3.00 RAM DDR3.

4. Sistem operasi yang digunakan adalah Microsoft Windows 7 Ultimate 5. Apache / xampp

6. MySql 5 7. PHP 5.4

8. PHP Framework Codeigniter v3.0

4.1.2 Implementasi Perancangan Antarmuka

1. Halaman Login

Sebelum masuk ke dalam halaman utama, pengguna akan terlebih dulu masuk kedalam halaman login. Halaman login adalah halaman yang pertama kali muncul ketika sistem dijalankan. Pada halaman login, pengguna dapat masuk ke halaman administrator dengan memasukkan username dan password pada form yang telah disediakan. Halaman login pada sistem peramalan bahan baku produk plastik menggunakan metode ARIMA dapat dilihat pada gambar 4.1.

Gambar 4.1. Halaman Login

Setelah melakukan login, pengguna akan masuk ke halaman menu utama. Halaman ini memiliki dua menu pilihan yaitu menu data penjualan tahunan dan menu hasil peramalan.

2. Halamam Data Penjualan

Gambar 4.2. Halaman Data Penjualan

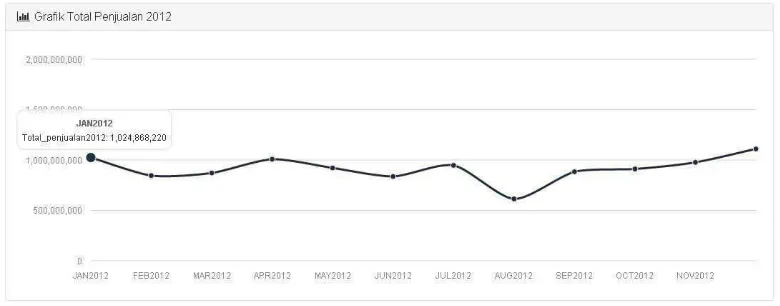

Halaman ini menampilkan grafik total penjualan semua produk plastik dalam setahun seperti pada gambar 4.3.

Gambar 4.3. Grafik Total Penjualan Selama Setahun Di Halaman Data Penjualan

Gambar 4.4. Grafik Tiap Jenis Produk Plastik Penjualan Selama Setahun Di Halaman Data Penjualan

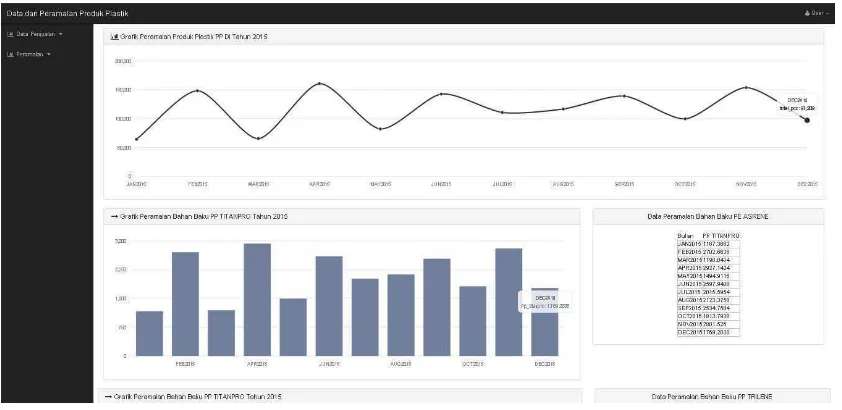

3. Halamam Hasil Peramalan

Halaman hasil peramalan adalah halaman untuk menampilkan produk plastik yang telah diramal dari file JSON yang ada di server. Pada halaman ini pengguna dapat memilih hasil peramalan produk plastik mana yang ingin ditampilkan. Setelah memilih pilihan, sistem akan menampilkan grafik peramalan sesuai pilihan yang ditentukan. Adapun halaman hasil peramalan dapat dilihat pada gambar 4.5.

.

Halaman ini menampilkan grafik hasil peramalan produk plastik seperti pada gambar 4.6.

Gambar 4.6. Grafik Peramalan Produk Plastik Di Halaman Peramalan Produk Plastik

Halaman ini juga menampilkan grafik dan data peramalan bahan baku yang dibutuhkan ke depannya seperti pada gambar 4.7 dan gambar 4.8.

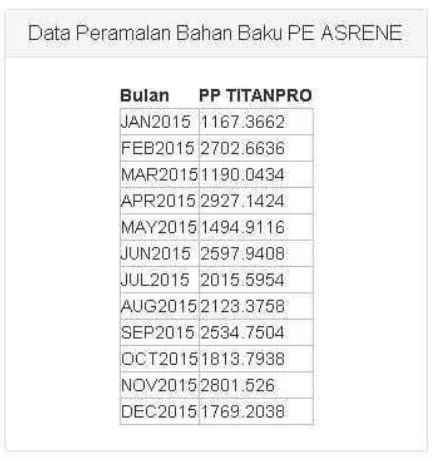

Gambar 4.8. Data Peramalan Bahan Baku Produk Plastik Di Halaman Peramalan Produk Plastik

4. Halamam Data Pengguna

Halaman pengguna adalah halaman untuk melihat data profil pengguna. Adapun halama profil dapat dilhat pada gambar 4.9.

Gambar 4.9. Halaman Data Pengguna

4.2. Pengujian Kinerja Sistem

diharapkan. Metode pengujian yang digunakan adalah metode pengujian Black Box. Yaitu pengujian dilakuan pada interface tanpa melihat coding.

4.2.1. Rencana Pengujian Sistem

Adapun rancangan pengujian sistem yang akan diuji dengan metode pengujian Black Box dapat dilihat pada tabel 4.1.

Tabel 4.1. Rencana Pengujian Sistem

No. Komponen Sistem Yang Diuji Butir Uji

1 Halaman Login Tombol “Login”

Informasi kegagalan dan berhasil dalam melakukan login.

2 Halaman Data Penjualan Tombol “Data Penjualan” 3 Halaman Peramalan Produk Plastik Tombol “Peramalan Produk

Plastik”

4 Halaman Data Pengguna Tombol “Profile” dan “Back”

4.2.2 Kasus Dan Hasil Pengujian Sistem

Berikut adalah kasus-kasus yang digunakan untuk menguji sistem dengan menggunakan metode pengujian Black Box yang sudah dibahas sebelumnya berdasarkan rencana pengujian pada tabel 4.1.

1. Hasil pengujian halaman login pada tabel 4.2.

Tabel 4.2. Hasil Pengujian Halaman Login No. Komponen

sistem yang diuji

Tabel 4.2. Hasil Pengujian Halaman Login (Lanjutan) No. Komponen

sistem yang diuji

Scenario Uji Hasil yang diharapkan Hasil Pengujian

2. Hasil pengujian halaman data penjualan pada tabel 4.3.

Tabel 4.3. Hasil Pengujian Halaman Data Penjualan No. Komponen

sistem yang diuji

3. Hasil pengujian halaman peramalan produk plastic pada tabel 4.4. Tabel 4.4. Hasil Pengujian Halaman Data Peramalan No. Komponen

sistem yang diuji

Scenario Uji Hasil yang diharapkan Hasil Pengujian berdasarkan periode tahun yang telah disediakan, lalu sistem akan menampilkan data penjualan dan grafik nya sesuai pilihan.

Berhasil

4. Hasil pengujian halaman pengguna pada tabel 4.5.

Tabel 4.5. Hasil Pengujian Halaman Data Pengguna No. Komponen

sistem yang diuji

Tabel 4.5. Hasil Pengujian Halaman Data Pengguna (Lanjutan) No. Komponen

sistem yang diuji

Scenario Uji Hasil yang diharapkan Hasil Pengujian

Kembali ke menu utama. Berhasil

4.2.3. Pengujian Kinerja Sistem

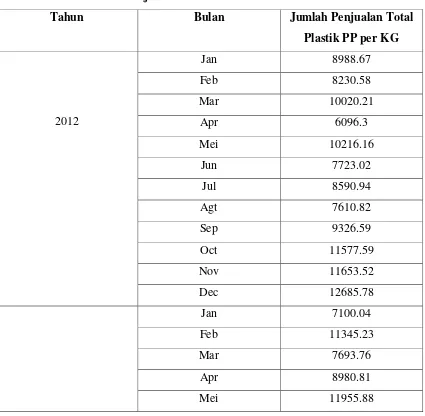

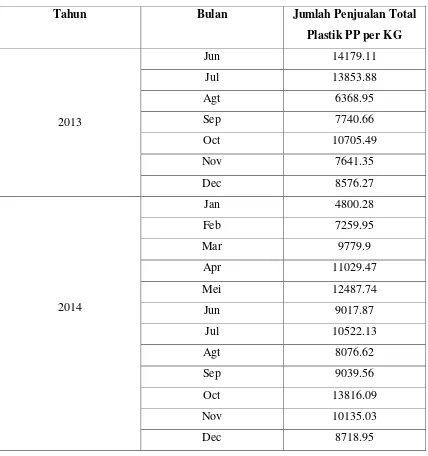

Pengujian kinerja sistem digunakan untuk mengetahui kinerja dari sistem yang telah dikembangkan. Misalkan terdapat 36 data penjualan produk plastik PP yang dikelompokkan perbulan pada tabel 4.6.

Tabel 4.6. Data Penjualan Produk Plastik PP Tahun 2012 – 2014

Tahun Bulan Jumlah Penjualan Total

Tabel 4.6. Data Penjualan Produk Plastik PP Tahun 2012 – 2014 (Lanjutan)

Tahun Bulan Jumlah Penjualan Total

Plastik PP per KG

Langkah-langkah perhitungan manual pada metode ARIMA untuk data pada tabel 4.5 sebagai berikut:

Tabel 4.7. Nilai Autokorelasi Data Produk PP (Lanjutan)

Tabel 4.8. Nilai Autokorelasi Parsial Data Produk PP

Tabel 4.8. Nilai Autokorelasi Parsial Data Produk PP (Lanjutan)

2. Untuk melihat apakah data telah konstan dalam rata-rata atau belum. Dapat dilihat pada koefiisien autokorelasi yang berbeda nyata dari nol. Suatu data time series

bersifat acak apabila koefisien korelasinya berada pada batas interval -1,96

√ ) <= <= 1,96

√ ). Dimana n= 36, maka 95% seluruh autokorelasi harus berada pada : -0,326 <= <= 0,326. Sehingga tidak perlu dilakukan pembedaan.

Tabel 4.9. Nilai Hasil Transformasi Data Produk PP (Lanjutan)

4. Kemudian dilakukan pemilihan model ARIMA yang cocok berdasarkan autokorelasi dan autokorelasi parsialnya Tabel 4.7 dan Tabel 4.8 Dan didapatkan model yang cocok adalah ARIMA ( 3,0,2).

5. Setelah didapati model yang cocok, maka selanjutnya dilakukan estimasi koefisien AR dan MA dan nilai t-value yang dapat dilihat pada Tabel 4.10.

Tabel 4.10. Estimasi Model ARIMA (3,0,2)

Parameter Estimasi T value

MA 1,1 -1.72557 -2.29

MA 1,2 -0.96848 -1.15

AR 1,1 -1.41829 -9.34

AR1,2 -0.42228 -4.31

AR1,3 0.32890 22.83

MA1,2 yang tidak signifikan. Sehingga model ARIMA (3,0,2) bisa dijadikan model karena hanya satu koefisien yang tidak signifikan.

6. Selanjutnya mencari nilai autokorelasi residu dari ARIMA (3,0,2) dengan (2.4). Maka didapatkan nilai autokorelasi pada tabel 4.11.

Tabel 4.11. Nilai Autokorelasi Residu ARIMA (3,0,2)

Setelah didapat hasil autokorelasi residunya, maka selanjutnya mencari nilai chi square dengan (2.13) berdasarkan lag 6, 12, 18, dan 24. dan mencari nilai derajat kebebasan (DF) = jumlah lag – jumlah parameter ARIMA (3,0,2). Hasilnya dapat dilihat pada tabel 4.12.

Tabel 4.12. Hasil Chi-Square Dengan Pengujian Ljung-Box

Lag DF Chi-Square

6 1 3.58

12 7 6.57

18 13 19.82

24 19 20.99

Selanjutnya dicari tabel dengan DF = 1 dan alpha 0,05 dan didapatkan nilai tabel adalah = 3.84146. Dengan cara yang sama, nilai tabel dapat dicari. Berdasarkan nilai Q yang didasari pada lag 6, 12, 18, dan 24 chi-squarenya adalah 3.58, 6,57, 19,82, dan 20,99. Dan tabel (1) = 3,84146, tabel (7) = 14,06713, tabel (13) = 22,36203, dan tabel (19) = 30,14351. Sehingga diperoleh bahwa Q <

. Yang berarti model telah memenuhi asumsi white noise, sehingga dapat disimpulkan model ARIMA (3,0,2) telah memadai.

7. Melakukan proses peramalan bahan baku PP menggunakan metode ARIMA (3,0,2) dengan (2.14). Hasil dari proses peramalan tersebut dapat dilihat pada tabel 4.13.

Tabel 4.13. Hasil Peramalan Produk PP Tahun 2015

Tanggal Bahan Produk PP dalam Ukuran KG

Tabel 4.13. Hasil Peramalan Produk PP Tahun 2015 (Lanjutan) Tanggal Bahan Produk PP dalam Ukuran KG

Jul 2015 102.2484

8. Data yang telah diramal hasilnya akan dilakukan transformasi kuadrat karena sebelumnya dilakukan transformasi akar, agar data kembali ke bentuk aktual. Hasil dari transformasi tersebut dapat dilihat pada tabel 4.14.

Tabel 4.14. Hasil Peramalan Produk PP Tahun 2015 Yang Telah Ditransformasi Kuadrat

Tanggal Bahan Produk PP dalam Ukuran KG

Tabel 4.15. Hasil Peramalan Produk PP Trilene Tahun 2015

Tanggal Bahan Produk PP Trilene dalam Ukuran KG

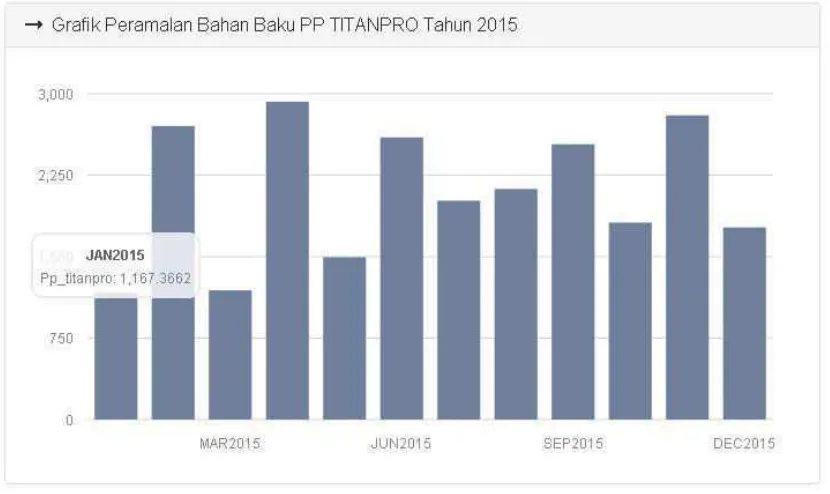

Tabel 4.16. Hasil Peramalan Produk PP Titanpro Tahun 2015 Tanggal Bahan Produk PP Tintanpro dalam

4.2.4 Pengujian Data

Selanjutnya adalah menguji keakuratan peramalan tersebut terhadap data yang asli dengan cara menghitung nilai error. Nilai error ini didapatkan dengan membandingkan nilai dari hasil peramalan dengan nilai data sebenarnya yang sudah dimiliki. Hasil nilai error dari bahan produk PP Trilene dan bahan produk PP Tintanpro dapat dilihat pada Tabel 4.17 dan Tabel 4.18.

Tabel 4.17. Hasil Nilai Error Produk PP Trilene Tahun 2015

Tanggal Data

Tabel 4.18. Hasil Nilai Error Produk PP Tintapro Tahun 2015

Tabel 4.18. Hasil Nilai Error Produk PP Tintapro Tahun 2015 (Lanjutan)

Tanggal Data

Asli

Hasil Peramalan

Error

Agt 2015 1500 1716.4 216.4

Sep 2015 1250 1958.6 708.4

Okt 2015 1800 1901.2 101.2

Nov 2015 1300 1758.4 458.4

Setelah didapatkan nilai error tiap bulan, maka untuk menghitung nilai MAPE nya menggunakan (2.19) yaitu dengan menjumlahkan hasil pembagian nilai error tiap bulan dengan data asli kemudian membaginya dengan jumlah bulan. Didapatkan hasil MAPE untuk produk PP Trilene sebesar 26 % berarti tingkat keakuratan sebesar 74% dan untuk produk Tintanpro sebesar 32 % berarti tingkat keakuratan sebesar 68%.

Grafik perbandingan hasil peramalan dan data asli dari produk PP Trilene dan PP Tintanpro dapat dilhat pada Gambar 4.10 dan 4.11.

BAB 5

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pengujian peramalan bahan baku dengan menggunakan metode arima diperoleh beberapa kesimpulan :

1. Hasil peramalan dengan metode ARIMA memiliki ketepatan yang cukup baik pada peramalan jangka pendek, sedangkan untuk peramalan jangka panjang biasanya akan cenderung mendatar / konstan. Karena metode ARIMA secara penuh mengabaikan variabel independen dan hanya menggunakan nilai-nilai masa lalu dari variabel independen untuk menghasilkan peramalan jangka pendek. 2. Peramalan metode ARIMA pada produk PP mempunyai tingkat keakuratan untuk

produkPP Trilene sebesar 74% dan untuk produk Tintanpro sebesar 68%.

1.2Saran

BAB 2

LANDASAN TEORI

Bab ini membahas tentang teori penunjang dan penelitian sebelumnya yang

berhubungan dengan metode ARIMA box jenkins untuk meramalkan kebutuhan bahan

baku .

2.1. Peramalan

Peramalan atau forecasting adalah perhitungan yang akurat dalam menentukan

sesuatu yang akan datang dengan menggunakan data-data masa lalu (Sumayang,

2003). Menurut pendapat (Render & Heizer, 2001) adalah sebuah ilmu peramalan

peristiwa masa depan dengan menggunakan beberapa bentuk model matematis.

Peramalan adalah memprediksikan sesuatu yang bakalan terjadi ( Subagyo, 2002).

Dari pengertian peramalan menurut para ahli, maka dapat diartikan bahwa

peramalan adalah memprediksikan yang ada dimasa depan dengan menggunakan data

dari masa lalu.

Menurut (Heizer & Render, 2001) ada tiga jenis peramalan yaitu :

1. Economic forecast

Untuk mengetahui keadaan ekonomi dengan memprediksikan dan perencanaan tingkat

inflasi dan ketersediaan dana yang dibutuhkan.

2. Technological forecast

Mengamati kemajuan teknologi agar dapat meluncurkan produk baru yang dapat

berguna dan menarik.

3. Demand Forecast

Menurut (Hanke & Wichers, 2005) Dalam melakukan peramalan terdapat beberapa langkah-langkah yang harus dilakukan :

1. Mengidentifikasi Masalah Dan Mengumpulkan Data

Pada tahap ini, akan dicari masalah-masalah yang memiliki hubungan pada

penjualan. Setelah itu dilakukan pengumpulan data dan tahap identifikasi.

2. Pemilihan Data Dan Manipulasi

Data yang telah dikumpulkan akan diseleksi dengan benar supaya mendapatkan data

yang benar-benar relevan. Kemudian data akan dimanipulasi agar sesuai dengan

kebutuhan dalam pembuatan model peramalan.

3. Pembuatan Model

Setelah itu Data yang telah dimanipulasi akan diaplikasikan ke dalam model

peramalan.

4. Implementasi Model

Model peramalan yang sesuai akan diimplementasikan langsung terhadap data

penjualan, sehingga didapatkan hasil peramalan yang benar-benar sesuai dengan

kebutuhan.

5. Evaluasi Peramalan Penjualan

Pada tahap ini, akan dilakukan perbandingan antara peramalan yang telah dibuat

dengan kondisi aktual penjualan sebenarnya. Sehingga dapat mengetahui

kesalahan-kesalahan yang terjadi pada saat implementasi dan memperbaikinya agar dapat

menemukan model peramalan yang lebih bagus.

Menurut (Kandananond, 2012) peramalan permintaan sangat penting dalam

meningkatkan efisiensi sistem rantai pasokan. Karena setiap pihak dalam rantai

pasokan akan memproses pesanan dalam menanggapi sinyal permintaan, akurasi

perkiraan permintaan secara signifikan akan meningkatkan penjadwalan produksi,

perencanaan kapasitas, perencanaan kebutuhan material dan manajemen persediaan.

Menurut (Taylor, 2003) hubungan antara forecasting dengan horizon waktu

terbagi menjadi 3 kategori :

1. Short Range Forecast

Sebagai penjadwalan kegiatan harian suatu perusahaan bisnis. Seperti perkiraan

2. Medium Rnge Forecast

Diperlukan untuk rencana produksi tahunan untuk menentukan kebutuhan masa depan

seperti pembelian bahan baku, mesin dan peralatan ditahun berikutnya.

3. Long Range Forecast

Digunakan untuk peramalan yang lebih dari setahun dalam merencanakan produk

baru, membangun fasilitas dan menjamin pembiayaan jangka panjang.

Menurut (Uminigsih, 2012) berdasarkan sifatnya, forecasting dibedakan menjadi 2

jenis yaitu:

1. Metode Kualitatif

Adalah metode yang memperkirakan atau memprediksikan sesuatu berdasarkan

pengalaman dan pendapat pribadi.

2. Metode Kuantitatif

Adalah metode yang memperkirakan atau memprediksikan sesuatu berdasarkan

pengalaman dan pendapat pribadi.

Menurut (Stepvhanie, 2012) metode kuantitatif sendiri terbagi menjadi dua jenis,

yaitu metode derek berkala (time series) Dan metode kausal.

1. Metode Kausal

Metode peramalan kausal mengembangkan bentuk suatu model sebab-akibat antara

permintaan yang diramalkan dengan variabel-variabel yang memiliki hubungan.

2. Metode Derek Berkala

Metode derek berkala menggunakan analisa suatu pola hubungan antar

variabel-variabel yang diperkirakan dengan variabel-variabel waktu.

2.2.Metode Deret Berkala

Metode deret berkala (time series) adalah metode peramalaan yang memprediksikan

nilai-nilai di masa depan dengan menggunakan data histori.

Metode Peramalan derek waktu terdiri dari :

1. Metode Exponential Smoothing

Metode exponential smoothing adalah suatu metode peramalan derek berkala yang

2. Metode ARIMA box-jenkins

Metode auto integrated moving average (ARIMA) yang sering juga disebut metode

time series Box Jenkins. Metode ini sangat sesuai dalam meramalkan peramalan

jangka pendek, sedangkan untuk peramalan jangka panjang ketepatannya kurang baik.

Biasanya akan berbentuk mendatar atau konstan pada periode yang cukup panjang.

Metode ARIMA sendiri merupakan metode yang hanya menggunakan variabel

dependen dan mengabaikan variabel independen sewaktu melakukan peramalan.

3. Metode Trend (Linear Regression)

Metode trend (Linear Regression) adalah metode peramalan rata-rata perubahan

dalam jangka panjang dengan menggunakan kuadrat terkecil yang membentuk trend

garis lurus untuk persamaan matematis.

2.3.Klasifikasi Model ARIMA

Model ARIMA dibagi menjadi tiga bagian yaitu :

1. Autoregressive Model (AR)

Bentuk umum model ini adalah (Santoso, 2009) :

(2.1)

Bentuk umum model ini adalah (Santoso, 2009):

(2.2)

Dimana :

1,2,q = konstanta; koefisien atau bobot (weight)

et = residual; error yang menjelaskan efek dari variabel yang

tidak dijelaskan oleh model.

3. ARIMA

Bentuk umum model ini adalah (Santoso, 2009):

(2.3)

Dimana :

Yt = nilai series yang stasioner

Yt-1, Yt-2 = nilai lampau series yang bersangkutan

et-1, et-2 = variabel bebas yang merupakan lag dari residual

,

δ

1,δ

q, 1, p = koefisien model2.4.ACF dan PACF

2.4.1. ACF (Autocorrelation Function)

Koefisien autokorelasi adalah derajat hubungan antara Yt dan Yt-k. Menurut

(Makridakis, et al. 1998) dengan persamaan

∑ ̅

∑ ̅ (2.4)

Dimana :

= Koefisen autokeralsi lag ke k, dimana k = 0,1,β,…,k

= Data aktual pada orde ke t

̅ = Nilai rata-rata (mean)

2.4.2. PACF (Partial Autocorrelation Function)

Fungsi Autokorelasi parsial digunakan untuk mengukur tingkat keeratan dan .

Apabila pengaruh dari selisih waktu pada lag 1,β,γ,…,k-1 dianggap terpisah. Nilai koefisien autokorelasi parsial dapat dihitung dengan persamaan berikut:

(2.5)

Dimana :

= Data aktual pada orde ke t

= Parameter autoregressive pada lag k

= Data aktual pada orde t dengan time lag k

= Kesalahan ramalan

2.5. Tahapan Metode ARIMA

Langkah-langkah tahapan metode ARIMA adalah :

1. Memeriksa kestasioneran data

2. Identifikasi

3. Estimasi

4. Diagnosis

5. Peramalan

Gambar 2.1.Diagram Tahapan-Tahapan Pada Model ARIMA

2.5.1. Konstan (Stasioner)

Yang terpenting dalam peramalan ARIMA adalah data yang konstan / stasioner.

Peramalan dapat dilakukan apabila kodisi data sudah konstan. Menurut (Makridakis,

et al. 1998) stasioner adalah fluktuasi data yang rata-rata dan variansi dari fluktuasi

tersebut relatif konstan dari satu periode ke periode selanjutnya.

2.5.1.1 Rata-rata (Mean)

Rata-rata (Mean) adalah nilai yang mewakili sekelompok data. Nilai ini diperoleh

dengan menjumlahkan seluruh data , kemudian menbagi dengan jumlah individu.

̅ ∑ …(β.6)

Dimana :

̅ = Rata-rata Y = Nilai pada data

N = Jumlah keseluruhan data

Memeriksa kestasioneran data

Identifikasi model ARIMA

Estimasi parameter dari model yang dipilih

Uji diagnostik model tersebut

2.5.1.2 Varians

Varians adalah ukuran disperse yang menggunakan selisih antara semua nilai data

dengan rata-rata hitung.

2.5.1.3 Data Konstan dan Data Non-Konstan Dalam Mean

Menurut (Makridakis, et al. 1998) nilai autokorelasi pada data konstan akan turun

sampai nol sesudah lag kedua atau ketiga, sedangkan untuk data yang non-konstan,

nilai autokorelasi akan berbeda secara signifikan dari nol untuk beberapa periode

waktu.

Suatu deret data yang tidak konstan dalam mean harus diubah menjadi data

konstan dengan melakukan pembedaan. Yang dimaksud Pembedaan adalah

menghitung perubahan atau selisih nilai observasi. Notasi yang sangat bermanfaat

adalah operator backward shift. Pembedaan ordo pertama dari data aktual dapat

dinyatakan sebagai berikut :

Pembedaanordo kedua dapat dinyatakan sebagai berikut :

B’ = (1-B)2 Yt (2.9)

Dimana:

2.5.1.4 Data Konstan dan Data Non-Konstan Dalam Varians

Suatu time series dikatakan konstan dalam varians apabila mempunyai struktur data

yang berfluktuasi tetap atau konstan dari waktu ke waktu.

(Box & Cox 1964) mengembangkan suatu prosedur transformasi data sehingga

bisa mengatasi ketidak konstan data dalam varians. Dimana data yang konstan dalam

varians nilai lambda = 1 pada box cox plot. Jika lambda tidak sama dengan dengan 1,

maka data akan ditransformasisesuai lambda di tabel 2.1:

Tabel 2.1. Bentuk Transformasi

autoregressive (AR), d merupakan jumlah Pembedaanagar suatu data time series bisa

konstan, dan q ialah jumlah proses moving average (MA). Berdasarkan plot data

aktual dapat diketahui apakah data sudah konstan. Jika belum konstan maka data

harus di konstankan terlebih dahulu. Menentukan kombinasi model ARIMA yang

mungkin. Dari plot autokorelasi tentukan nilai AR (p), dan nilai MA (q) dari

autokorelasi parsial.

Model AR dan MA dari suatu time series dapat di identifikasi dengan melihat

pola grafik ACF (Autocorrelation Function) dan PACF (Partial Autocorrelation

Function). Dapat dilihat pada tabel 2.2.

Tabel 2.2.Pola ACF dan PACF (Lanjutan)

Setelah berhasil mendapatkan p,d,q, selanjutnya adalah memperkirakan parameter dari

model untuk diuji agar mendapatkan model terbaik. Untuk itu dilakukan pemeriksaan

terhadap :

2.5.3.1 Residu

Model yang telah diperkirakan akan memperlihatkan perbedaan residu antara

nilai-nilai data time series dan nilai-nilai estimasi dari model yang sangat kecil. Residu

dapat diperoleh dari persamaan berikut :

Suatu derek akan bersifat acak apabila koefisien korelasinya berada dalam

batas interval:

(2.12)

2.5.4. Diagnosis

Setelah model ditentukan, kemudian kita cek apakah model cocok dengan data dan

memenuhi persyaratan model peramalan yang baik. Jika estimasi residualnya white

noise maka model cocok, namun jika tidak maka harus dilakukan pengecekan

kembali. Model dikatakan memadai jika asumsi dari error memenuhi proses white

noise dan berdistribusi normal.

2.5.4.1. Ljung-Box

Untuk memeriksa apakah autokorelasi nilai-nilai sisa (residu) berpola acak (bersifat

white noise), digunakan ljung-box adapun persamaannnya :

∑ (2.13)

Dimana :

= Hasil perhitungan ljung-box / chi-square

= Jumlah lag autokorelasi residu

= N – d -SD

= Jumlah keseluruhan data

= Ordo pembedaan bukan musiman

= Ordo pembedaan musiman

= Jumlah periode per musim

2.5.5. Peramalan

Menurut (Linda, 2013) Setelah parameter-parameter model ARIMA telah di

diagnostik, maka selanjutnya adalah menggunakan model tersebut untuk peramalan.

Sebagai contoh, pertama-tama ditetapkan model ARIMA (1,1,1) dengan persamaan

regresi biasa :

Pada kenyataannya hasil peramalan tidak pernah akurat 100 persen benar. Oleh karena

itu diperlukan suatu metode untuk menghitung tingkat kesalahan (error) dalam suatu

peramalan.Semakin kecil kesalahan yang didapatkan, maka semakin baik peramalan

tersebut. Berikut ini beberapa cara untuk menghitung tingkat kesalahan dari

peramalan:

1. Rata-rata kuadrat kesalahan (Mean Squared Error / MSE)

MSE adalah metode penghitung kesalahan peramalan dengan cara mengkuadratkan

masih-masih kesalahan kemudian dijumlahkan dan dibagi dengan jumlah data /

periode. Rumus MSE adalah sebagai berikut:

∑ ̂ (2.17)

Dimana :

= Data aktual

2. Akar rata-rata kuadrat kesalahan (Root Mean Squared Error / RMSE)

RMSE adalah akar kuadrat rata-rata kuadrat kesalahan. Rumus RMSE adalah sebagai

berikut:

3. Rata-rata presentase kesalahan mutlak (Mean Absolute Percent Error / MAPE)

MAPE adalah metode perhitungan kesalahan yang dihitung dengan mencari

presentase kesalahan dari setiap periode peramalan kemudian membaginya dengan

jumlah data / periode yang digunakan. Rumus MAPE adalah sebagai berikut:

∑ | |

SAS (Statistical Analysis System) adalah software komputer yang digunakan untuk

analisis statistika yang dikembangkan oleh perusahaan SAS Institute. Perangkat lunak

ini digunakan dalam massive data processing, reporting, analisis stastistika,

pembuatan grafik statistika dan lain-lain. Bahasa pemograman SAS termasuk bahasa

pemograman generasi keempat, yakni program yang siap digunakan untuk manipulasi

data, penyimpanan dan pengambilan informasi, statistik deskriptif dan penulisan

2.7. Penelitian Terdahulu

Beberapa penelitian telah dilakukan untuk meramalkan data penjualan. Salah satunya

adalah penelitian yang dilakukan oleh (Stepvhanie, 2012) melakukan peramalan

penjualan produk susu bayi dengan metode grey system theory dan neural network.

Penelitian ini melakukan perbandingan antara metode tradisional dengan metode grey

system theory. Dan medapatkan hasil bahwa metode grey system theory lebih baik dari

metode tradisional karena memiliki nilai mean absolute percentage error terkecil dari

metode tradisional.

Penelitian yang dilakukan oleh (Warsini, 2011). Melakukan perbandingan

metode pemulusan (smoothing) eksponensial dan arima (box-jenkins) sebagai metode

peramalan Indek Harga Saham Gabungan (IHSG). Penelitian ini dilakukan untuk

mengetahui metode mana yang lebih tepat digunakan pada indek harga saham

gabungan. Dan didapatkan hasil bahwa model yang tepat adalah arima karena

memiliki nilai mean absolute percentage error yang lebih kecil yakni bernilai 0,0063

sedangkan model eksponensial bernilai 0,0070.

Penelitian yang dilakukan oleh (Sembiring, 2010). Yang melakukan penelitian

tentang peramalan curah hujan bulanan di kota medan dengan metode box-jenkins.

Hasil dari penelitian ini menunjukkan bahwa model ARIMA memiliki kemampuan

yang sangat akurat dalam memprediksi curah hujan.

Penelitian selanjutnya yang dilakukan oleh (Simanjuntak, 2014) membahas

prediksi jumlah permintaan barang musiman menggunakan metode holt-winters.

Penelitian ini dilakukan untuk dapat menganalisis dengan metode holt-winters untuk

menentukan variabel mana yang signifikan mengengaruhi variabel dependen. Selain

itu juga dapat digunakan dalam meramalkan data musiman. dengan konstanta

parameter (α) = 0.γ5 , ( ) = 0.15 , dan ( ) = 0,47.

Selanjutnya penelitian yang dilakukan oleh (Bauer.J, 2014). Penelitian ini

memperlihatkan bagaimana cara menggunakan PROC GMAP pada map creation di

dalam SAS base dan cara pembuatan hasilnya ke dalam JSON metadata. Ringkasan

Tabel 2.3. Penelitian Terdahulu

Nama Peneliti Metode Keterangan

Linda Stepvhanie

jauh. Sedangkan kelebihan dari

metode neural network adalah

lebih cocok untuk meramalkan

data acak yang memiliki fluktuasi

keakuratan dalam meramalkan

data dalam jangka pendek

dibandingkan dengan metode

smoothing. Namun metode arima

memiliki kelemahan dalam

meramalkan data dalam jangka

yang cukup panjang. Hasil yang

didapatkan akan bersifat datar.

Sedangkan pada metode

smoothing dalam meramalankan

dalam jangka panjang didapatkan

hasil yang lebih bagus daripada

memprediksi curah hujan dalam

jangka pendek. Tetapi tidak

begitu akurat apabila dilakukan

untuk jangka yang cukup

Tabel 2.3. Penelitian Terdahulu (Lanjutan)

Nama Peneliti Metode Keterangan

Lia Hartati Simanjuntak

(2014)

Metode

Holt-Winters

Metode Holt-Winters yang

digunakan dalam meramalkan

harga barang musiman dengan

konstanta parameter (α) = 0.γ5 ,

( ) = 0.15 , dan ( ) = 0,47

menghasilkan tingkat akurasi

prediksi sebesar 95,74% dan

dengan nilai error rata-rata

BAB 1

PENDAHULUAN

Bab ini membahas tentang latar belakang, rumusan masalah, batasan masalah, tujuan

penelitian, manfaat penelitian, metodologi penelitian, serta sistematika penulisan.

1.1. Latar Belakang

Dewasa ini persaingan antar perusahaan semakin ketat, didukung dengan

perkembangan ilmu pengetahuan dan teknologi yang pesat memaksa perusahaan

tersebut berlomba menghasilkan aneka produk yang berkualitas bagi kosumen namun

efisien dari sisi biaya produksi. Oleh karena itu diperlukan teknik peramalan yang

digunakan untuk memprediksi hasil produksi di masa depan dari data produksi

sebelumnya.

Peramalan adalah perhitungan yang akurat dalam menentukan sesuatu yang

akan datang dengan menggunakan data-data masa lalu (sumayang, 2003). Hasil dari

peramalan digunakan untuk perencanaan produksi, penjadwalan, dan pengendalian

persediaan. Peramalan penjualan akan sangat mempengaruhi working capital dari

sebuah perusahaan, yakni jumlah barang yang diproduksi dan bahan baku yang

dipesan harus sesuai dengan kebutuhan. Jumlah produk yang berlebih dan terlalu

sedikit akan menyebabkan perusahaan merugi. Oleh karena itu diperlukan teknik

peramalan yang memiliki gambaran mendatang yang akurat.

Teknik peramalan yang sering digunakan adalah metode time series. Time

series adalah suatu proses meramal data-data masa lalu untuk meramalkannya ke

masa depan. Dalam metode time series terdapat beberapa model tradisional seperti

moving average (MA), autoregressive (AR), exponential smoothing (ESM). Namun

peramalan menggunakan model ARIMA untuk mendapatkan hasil yang lebih baik

pada penelitian ini.

Beberapa penelitian telah dilakukan untuk meramalkan data penjualan. Salah

satunya adalah penelitian yang dilakukan oleh (Stepvhanie, 2012) melakukan

peramalan penjualan produk susu bayi dengan metode grey system theory dan neural

network. Metode grey system theory dan neural network dipilih karena memiliki

tingkat akurasi yang lebih tinggi dibandingkan dengan metode tradisional lainnya.

Penelitian yang dilakukan oleh (Warsini, 2008). Melakukan perbandingan

metode pemulusan (smoothing) eksponensial dan ARIMA box-jenkins sebagai metode

peramalan indeks harga saham gabungan (IHSG). Data yang ada nantinya akan

dilakukan analisis dan dibandingkan hasil peramalan dengan metode pemulusan dan

metode ARIMA.

Penelitian selanjutnya yang dilakukan oleh (Simanjuntak, 2014) membahas

prediksi perjumlahan permintaan barang musiman dengan metode holt winters.

Penelitian ini menggunakan metode holt winters karena memiliki ketelitian prediksi

yang lebih akurat dan efektif dalam memprediksikan data musiman.

1.2. Rumusan Masalah

Penyusunan rencana jangka panjang sangat diperlukan untuk mendapatkan gambaran

bisnis perusahaan di masa depan. Apakah kegiatan bisnis akan mengalami kenaikan

atau penurunan. Bagi pabrik hal ini akan berdampak pada proses produksi yaitu pada

seberapa banyak produk yang akan dihasilkan yang berdampak pada persediaan bahan

baku yang akan dipesan. Oleh karena itu, dibutuhkan sebuah pendekatan yang mampu

untuk meramalkan antara jumlah hasil produksi dan persediaan bahan baku (inventory

control) di masa mendatang berdasarkan data historis penjualan sebelumnya.

1.3. Batasan Masalah

Agar penelitian yang dilakukan penulis terarah dan fokus, maka penulis membatasi

1. Data yang digunakan adalah data historis dari penjualan plastik hasil produk dari

sebuah pabrik di bandung.

2. Kejadian-kejadian force majeure yang mungkin mempengaruhi hasil prediksi

seperti gempa bumi, banjir, kebakaran dan lainnya tidak dipertimbangkan dalam

penelitian.

1.4. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk meramalkan penjualan hasil produk

dan persediaan bahan baku di masa mendatang berdasarkan data penjualan di masa

lalu menggunakan metode ARIMA.

1.5. Manfaat Penelitian

Berikut ini manfaat yang didapatkan dari penelitian ini :

1. Membantu pihak produsen untuk melakukan perencanaan produksi yang tepat.

2. Mengetahui kemampuan metode ARIMA dalam melakukan peramalan pada data

penjualan produk plastik.

3. Menambah pengetahuan penulis tentang prediksi dalam bidang industri plastik.

4. Sebagai bahan pembelajaran dan referensi untuk peneliti selanjutnya.

1.6. Metodologi Penelitian

Tahapan-tahapan yang akan dilakukan dalam pelaksanaan penelitian ini adalah

sebagai berikut :

1. Studi Literatur

Pada tahap ini penulis mengumpulkan dan mempelajari materi-materi yang

berhubungan dengan penelitian. Referensi yang diambil berasal dari buku, skripsi,

jurnal, informasi dari internet, dan juga referensi lainnya yang memiliki hubungan

2. Analisis Permasalahan

Pada tahap ini penulis melakukan analisis terhadap studi literatur yang telah

dikumpulkan sebelumnya untuk mendapatkan pemahaman mengenai metode

ARIMA dalam rangka menyelesaikan masalah peramalan.

3. Implementasi

Pada tahap ini dilakukan proses implementasi pengkodean program dalam aplikasi

komputer menggunakan bahasa pemrograman SAS.

4. Pengujian

Pada tahap ini dilakukan pengujian hasil peramalan yang telah dibuat guna

memastikan peramalan telah berjalan sesuai dengan apa yang diharapkan.

5. Dokumentasi dan penyusunan laporan

Pada tahap ini akan dilakukan dokumentasi hasil analisis dari penelitian metode

ARIMA untuk menyelesaikan masalah prediksi.

1.7. Sistematika Penulisan

Sistematika penulisan dari skripsi ini terdiri dari lima bagian utama sebagai berikut:

Bab 1 : Pendahuluan

Pada bab pendahuluan ini, berisi latar belakang, rumusan masalah,batasan masalah,

tujuan penelitian, manfaat penelitian, metodologi penelitian, dan sistematika

penulisan.

Bab 2 : Landasan Teori

Bab ini berisi teori-teori yang digunakan untuk memahami permasalahan yang dibahas

pada penelitian ini. Pada bab ini dijelaskan tentang peramalan ARIMA untuk

meramalkan kebutuhan bahan baku pembuat produk plastik berdasarkan data

pendapatan.

Bab 3 : Analisis dan Perancangan

Bab ini berisi analisis dan penerapan metode ARIMA untuk melakukan peramalan

permintaan barang pada periode yang akan datang, Bab ini juga akan membahasa

Bab 4 : Implementasi dan Pengujian Sistem

Bab ini berisi pembahasan tentang implementasi dari analisis dan perancangan yang

disusun pada Bab 3 dan pengujian apakah hasil peramalan yang didapatkan sesuai

dengan yang diharapkan.

Bab 5 : Kesimpulan dan Saran

Bab ini berisi tentang kesimpulan hasil penelitian dan saran-saran yang berkaitan

ABSTRAK

Peramalan adalah suatu proses memperkirakan sesuatu yang akan datang dengan

melakukan perhitungan dari data sebelumnya. Dalam hal ini penulis akan melakukan

peramalan penjualan produksi plastik dengan menggunakan metode ARIMA Box-Jenkins

untuk peramalan 2015. Data yang digunakan adalah data penjualan parbik produksi plastik

di bandung tahun 2012 sampai 2014. Penelitian ini akan menggunakan prosedur ARIMA

di SAS yang memungkinkan untuk identifikasi, estimasi dan peramalan model Time

Series. Pengukuran tingkat akurasi hasil peramalan dilakukan dengan nilai MAPE (Mean

Absolute Percentage Error). Hasil peramalan yang dilakukan untuk tahun 2015

menggunakan ARIMA (3,0,2) pada data penjualan produk plastik periode 2012 sampai

2014 menghasilkan tingkat akurasi peramalan sebesar 74% untuk produk PP Trilene dan

sebesar 68% untuk produk PP Tintapro.

INVENTORY-MATERIAL NEEDS FOR PLASTIC PRODUCTS FORECASTING

BASED ON INCOME DATA USING ARIMA METHOD

ABSTRACT

Forecasting is a process of estimating an output in comparison of its calculation using

previous data. In this research, the forecasting points to plastic production sale forecasting

using ARIMA Box-Jenkins method to forecast 2015. Data used are factory plastic sale

production in 2012 to 2014. This research uses ARIMA procedure in SAS that enables in

identification, estimation and model Time Series forecasting. The accuracy of forecasting

results is measured by the value of MAPE ( Mean Absolute Percentage Error). The results

of forecasting using ARIMA (3,0,2) made for the year 2015, on the PP plastic product

sales data period from January 2012 up to December 2014 resulted in forecasting accuracy

level up to 74 % for product PP and 68% for product PP Tintanpro.

PERAMALAN KEBUTUHAN BAHAN BAKU PEMBUATAN PRODUK

PLASTIK BERDASARKAN DATA PENDAPATAN

MENGGUNAKAN METODE ARIMA

ALEXANDER

111402082

PROGRAM STUDI S1 TEKNOLOGI INFORMASI

FAKULTAS ILMU KOMPUTER DAN TEKNOLOGI INFORMASI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERAMALAN KEBUTUHAN BAHAN BAKU PEMBUATAN PRODUK

PLASTIK BERDASARKAN DATA PENDAPATAN

MENGGUNAKAN METODE ARIMA

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat memperoleh ijazah

Sarjana Teknologi Informasi

ALEXANDER

111402082

PROGRAM STUDI S1 TEKNOLOGI INFORMASI

FAKULTAS ILMU KOMPUTER DAN TEKNOLOGI INFORMASI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERSETUJUAN

Judul : PERAMALAN KEBUTUHAN BAHAN BAKU

PEMBUATAN PRODUK PLASTIK BERDASARKAN

DATA PENDAPATAN MENGGUNAKAN METODE

ARIMA

Kategori : SKRIPSI

Nama : ALEXANDER

Nomor Induk Mahasiswa : 111402082

Program Studi : S1 TEKNOLOGI INFORMASI

Departemen : TEKNOLOGI INFORMASI

Fakultas : ILMU KOMPUTER DAN TEKNOLOGI INFORMASI

UNIVERSITAS SUMATERA UTARA

Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Dr. Erna Budhiarti Nababan, M.IT Baihaqi Siregar, S.SI, M.IT

NIP. - NIP. 198603032010121004

Diketahui/disetujui oleh

Program Studi S1 Teknologi Informasi

Ketua,

Muhammad Anggia Muchtar, ST., MM.IT

PERNYATAAN

PERAMALAN KEBUTUHAN BAHAN BAKU PEMBUATAN PRODUK

PLASTIK BERDASARKAN DATA PENDAPATAN

MENGGUNAKAN METODE ARIMA SKRIPSI

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil karya saya sendiri, kecuali beberapa kutipan

dan ringkasan yang masing-masing telah disebutkan sumbernya.

Medan, 28 Januari 2016

Alexander

UCAPAN TERIMA KASIH

Puji dan syukur penulis sampaikan kehadirat Tuhan Yang Maha Esa yang telah

memberikan rahmat serta restu-Nya sehingga penulis dapat menyelesaikan skripsi ini

sebagai syarat untuk memperoleh gelar Sarjana Teknologi Informasi.

Pertama, penulis ingin mengucapkan terima kasih kepada Bapak Baihaqi Siregar,

S.Si, M.IT selaku pembimbing pertama dan Ibu Dr. Erna Budhiarti Nababan, M.IT selaku

pembimbing kedua yang telah membimbing penulis dalam penelitian serta penulisan

skripsi ini. Penulis tidak akan dapat menyelesaikan skripsi ini tanpa inspirasi serta motivasi

yang diberikan dari kedua pembimbing. Penulis juga mengucapkan terima kasih kepada

Bapak Prof. Dr. Opim Salim Sitompul, M.Sc sebagai dosen pembanding pertama dan

Bapak Romi Fadillah Rahmat, B.Comp.Sc, M.Sc sebagai dosen pembanding kedua yang

telah memberikan masukan serta kritik yang bermanfaat dalam penulisan skripsi ini.

Ucapan terima kasih juga ditjukan kepada semua dosen serta semua pegawai pada program

studi S1 Teknologi Informasi, yang telah membantu serta membimbing penulis selama

proses perkuliahan.

Penulis tentunya berterima kasih kepada kedua orang tua penulis, Bapak penulis

Anton, serta Ibu penulis Leily yang telah membesarkan penulis dengan sabar dan penuh

cinta. Terima kasih juga penulis ucapkan kepada adik penulis, Vania. yang selalu

memberikan dukungan kepada penulis. Penulis juga berterima kasih kepada seluruh

anggota keluarga penulis yang namanya tidak dapat disebutkan satu-satu.

Terima kasih juga penulis ucapkan kepada seluruh teman-teman angkatan 2011

yang telah bersama-sama penulis melewati perkuliahan pada program studi S1 Teknologi

ABSTRAK

Peramalan adalah suatu proses memperkirakan sesuatu yang akan datang dengan

melakukan perhitungan dari data sebelumnya. Dalam hal ini penulis akan melakukan

peramalan penjualan produksi plastik dengan menggunakan metode ARIMA Box-Jenkins

untuk peramalan 2015. Data yang digunakan adalah data penjualan parbik produksi plastik

di bandung tahun 2012 sampai 2014. Penelitian ini akan menggunakan prosedur ARIMA

di SAS yang memungkinkan untuk identifikasi, estimasi dan peramalan model Time

Series. Pengukuran tingkat akurasi hasil peramalan dilakukan dengan nilai MAPE (Mean

Absolute Percentage Error). Hasil peramalan yang dilakukan untuk tahun 2015

menggunakan ARIMA (3,0,2) pada data penjualan produk plastik periode 2012 sampai

2014 menghasilkan tingkat akurasi peramalan sebesar 74% untuk produk PP Trilene dan

sebesar 68% untuk produk PP Tintapro.

INVENTORY-MATERIAL NEEDS FOR PLASTIC PRODUCTS FORECASTING

BASED ON INCOME DATA USING ARIMA METHOD

ABSTRACT

Forecasting is a process of estimating an output in comparison of its calculation using

previous data. In this research, the forecasting points to plastic production sale forecasting

using ARIMA Box-Jenkins method to forecast 2015. Data used are factory plastic sale

production in 2012 to 2014. This research uses ARIMA procedure in SAS that enables in

identification, estimation and model Time Series forecasting. The accuracy of forecasting

results is measured by the value of MAPE ( Mean Absolute Percentage Error). The results

of forecasting using ARIMA (3,0,2) made for the year 2015, on the PP plastic product

sales data period from January 2012 up to December 2014 resulted in forecasting accuracy

level up to 74 % for product PP and 68% for product PP Tintanpro.

DAFTAR ISI

1.6 Metodologi Penelitian 3

1.7 Sistematika Penulisan 4

BAB 2 LANDASAN TEORI 6

2.1 Peramalan 6

2.2 Metode Derek Berkala 8

2.3 Klasifikasi Model ARIMA 9

2.4 ACF dan PACF 10

2.4.1 ACF (Autocorrelation Function) 10

2.4.2 PACF (PartialAutocorrelation Function) 11

2.5 Tahapan Metode ARIMA 11

2.5.1 Konstan (Stasioner) 12

2.5.1.2 Varians 13

2.5.1.3 Data Konstan dan Non-Konstan Dalam Mean 13

2.5.1.4 Data Konstan dan Non-Konstan Stasioner

Dalam Varians 14

BAB 3 Analisis Dan Perancangan 22

3.1 Arsitektur Umum 22

3.2 Pengumpulan Data 23

3.3 Preprocessing Data 25

3.3.1 Data Cleaning 25

3.4.3.1 Estimasi Parameter Model ARIMA (4,0,0) 33

3.4.3.2 Estimasi Parameter Model ARIMA (3,0,2) 35

3.4.4 Diagnostik 36

3.4.5 Peramalan 38

3.5 Pengiriman Data Menggunakan Web Server 39

3.6 Perancangan 39