PENJADWALAN PROYEK DENGAN

DURASI ACAK

TESIS

Oleh

JOHANNES KHO 107021022/MT

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM PROGRAM STUDI MAGISTER MATEMATIKA

UNIVERSITAS SUMATERA UTARA MEDAN

PENJADWALAN PROYEK DENGAN

DURASI ACAK

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam

Program Studi Magister Matematika pada

Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara

Oleh

JOHANNES KHO 107021022/MT

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM PROGRAM STUDI MAGISTER MATEMATIKA

Judul : PENJADWALAN PROYEK DENGAN DURASI ACAK

Nama : JOHANNES KHO

Nomor Induk Mahasiswa : 107021022 Program Studi : Matematika

Menyetujui, Komisi Pembimbing

Prof. Dr. Opim Salim S, M.Sc Prof. Dr. Herman Mawengkang

Ketua Anggota

Ketua Program Studi Dekan

Prof. Dr. Herman Mawengkang Dr. Sutarman, M.Sc

Telah diuji pada

Tanggal 11 Agustus 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Opim Salim S, M.Sc Anggota : 1. Prof. Dr. Herman Mawengkang

ABSTRAK

Tesis ini membahas masalah pengaturan waktu selesai target dalam

aktivi-tas proyek dengan durasi acak dengan menggunakan program stokastik linier

integer dua tahap, yaitu pada tahap pertama ditentukan waktu target dan

kemudian tahap keduanya diikuti oleh pengembangan jadwal proyek secara

rinci dimana tujuannya untuk menyeimbangkan biaya penyelesaian proyek

se-bagai fungsi dari waktu aktivitas tujuan dan pinalti yang diharapkan dengan

deviasi dari nilai yang ditentukan. Bilamana deviasinya betul-betul

diper-timbangkan, hasilnya mungkin secara signifikan berbeda dibandingkan dengan

bilamana ketika aktivitas-aktivitas itu dijadwalkan sedini mungkin. Sebagai

contoh, waktu selesai target yang optimal untuk dibawah setiap suatu proyek

mungkin lebih baik daripada membuat rentang dari awal mulai jadwal dibawah

setiap skenario.

Kata kunci: Perencanaan Proyek, Penjadwalan Proyek, Pemrograman Stokastik, Manajemen Gangguan, Model Network,

ABSTRACT

This thesis studies the problem of setting target finish times for project

activi-ties with random durations. Using two-stage integer linear stochastic

program-ming, target times are determined in the first stage followed by the development

of a detailed project schedule in the second stage. The objective is to balance

the cost of project completion as a function of activity target times with the

expected penalty incurred by deviating from the specified values. When the

devi-ation is really considered, the result may significantly different from a situdevi-ation

when those activities was scheduled early. For instance, deciding the optimal

finish time under a whole project maybe better than deciding some time span

from the beginning under every scenario.

KATA PENGANTAR

Puji syukur kepada Tuhan yang Maha Pengasih dan Penyayang atas anugerah yang telah diberikanNya sehingga penulis dapat menyelesaikan tesis

ini dengan judul : PENJADWALAN PROYEK DENGAN DURASI ACAK

(PROJECT SCHEDULING WITH RANDOM DURATION). Penulis

menyam-paikan terima kasih yang sebesar-besarnya kepada :

Bapak Dr. Sutarman, M.Sc, Dekan Fakultas Matematika dan Ilmu Penge-tahuan Alam Universitas Sumatra Utara, yang telah memberikan kesempatan kepada penulis untuk mengikuti Program Magister Matematika di FMIPA

Universitas Sumatera Utara.

Bapak Prof. Dr. Herman Mawengkang, Ketua Program Studi Magister Matematika FMIPA Universitas Sumatera Utara, yang juga sebagai Pembimb-ing II yang telah memberikan motivasi dan pengarahan sehPembimb-ingga selesainya

tesis ini.

Bapak Dr. Saib Suwilo, M.Sc, Sekretaris Program Studi Magister Mate-matika FMIPA Universitas Sumatera Utara, yang juga sebagai Anggota

Pengu-ji yang banyak memberi masukan dan saran dalam penyempurnaan tesis ini.

Bapak Prof. Dr. Opim Salim S, M.Sc, Ketua Komisi Pembimbing (Pem-bimbing I) yang telah mengarahkan dalam penulisan tesis ini.

Bapak Prof. Dr. Tulus, M.Si, sebagai Anggota Penguji yang telah mem-beri masukan dan saran dalam penyempurnaan tesis ini.

Bapak / Ibu Dosen Program Studi Magister Matematika FMIPA Universi-tas Sumatera Utara yang telah memberikan ilmunya selama masa perkuliahan.

Ibu Misiani, S.Si, Staf Administrasi Program Studi Magister Matematika FMIPA Universitas Sumatera Utara yang banyak membantu proses admini-strasi.

Ucapan terima kasih juga penulis sampaikan kepada semua pihak yang telah banyak memberi perhatian dan bantuan kepada penulis dalam

menyele-saikan tesis ini. Semoga Tuhan membalas segala kebaikan dan bantuan yang

telah diberikan kepada penulis.

Medan, Agustus 2012 Penulis

RIWAYAT HIDUP

Johannes Kho dilahirkan di Padang, Provinsi Sumatera Barat pada

tang-gal 21 Maret 1949, merupakan anak pertama dari enam bersaudara dari

Al-marhum ayahanda Gerard Kho dan AlAl-marhumah ibunda Nora. Penulis

menye-lesaikan pendidikan di SR ST. Joseph Medan pada tahun 1961, SMP Katolik

Budi Murni I Medan pada tahun 1964 dan SMA Katolik Medan pada tahun

1967.

Pada tahun 1968 penulis melanjutkan pendidikan Sarjana Strata I pada

jurusan matematika Fakultas Ilmu Pasti dan Ilmu Pengetahuan Alam

Univer-sitas Sumatera Utara dan memperoleh gelar sarjana matematika pada tahun

1978. Selama menjalani pendidikan Sarjana Strata I, penulis juga pernah

menjadi asisten dosen di FMIPA USU, Fakultas Teknik USU, Fakultas Teknik

IKIP Negeri Medan dan pernah menjadi guru di SMA WR Supratman Medan

serta SMA Katolik Medan.

Setelah menyelesaikan pendidikan Strata I jurusan Matematika di atas,

penulis pernah mengajar di SMP dan SMA Santa Maria Pekanbaru, Fakultas

Teknik dan Fakultas Pertaniaan Universitas Lancang Kuning dan sekarang

menjadi staf pengajar (PNS) di FMIPA Universitas Riau Jurusan Matematika

dari tahun 1979 sampai dengan sekarang.

Penulis telah dikaruniai 3 (tiga) orang putra yang sekarang 2 (dua) orang

sedang sekolah di Fakultas Kedokteran Universitas Indonesia dan 1 (satu)

orang lagi studi di Fakultas Kedokteran Universitas Padjadjaran, Bandung.

Pada tahun 2011, penulis melanjutkan studi pada Program Studi

DAFTAR ISI

HALAMAN

ABSTRAK . . . i

ABSTRACT. . . . ii

KATA PENGANTAR . . . iii

RIWAYAT HIDUP . . . iv

DAFTAR ISI . . . v

DAFTAR GAMBAR . . . vii

DAFTAR TABEL . . . viii

BAB 1 PENDAHULUAN . . . 1

1.1 Latar Belakang . . . 1

1.2 Rumusan Masalah . . . 3

1.3 Tujuan Penelitian . . . 3

1.4 Manfaat Penelitian . . . 3

1.5 Metode Penelitian . . . 3

BAB 2 KAJIAN LITERATUR TENTANG PENJADWALAN PROYEK . . . 5

BAB 3 PENJADWALAN PROYEK DAN PROGRAM STOKASTIK 10 3.1 Penjadwalan Proyek . . . 10

3.1.1 Diagram Jaringan dan Lintasan Kritis . . . 11

3.1.2 Waktu Mulai dan Selesai yang Tercepat dan yang Terlama . . . 13

3.2 Program Stokastik . . . 15

3.2.1 Pengertian Program Stokastik . . . 15

3.2.3 Pembentukan Skenario . . . 21

BAB 4 SOLUSI MODEL PEMROGRAMAN INTEGER . . 25

4.1 Model Pemrograman Integer . . . 25

4.2 Jaringan Aliran Formulasi Untuk Masalah Tahap Kedua 34 BAB 5 KESIMPULAN DAN RISET LANJUTAN . . . 38

5.1 Kesimpulan . . . 38

5.2 Riset Lanjutan . . . 38

DAFTAR GAMBAR

Gambar Judul Halaman

3.1 Diagram Jaringan Aktivitas . . . 12

3.2 Jaringan Proyek Untuk Proyek Sistem Informasi InterTrust . 12

3.3 Waktu Mulai dan Waktu Selesai dan Lintasan Kritis Untuk

InterTrust . . . 15

4.1 Jadwal: (a) jadwal awal untuk skenario 1; (b) jadwal awal

un-tuk skenario 2; (c) jadwal dengan waktu target unun-tuk skenario

1; (d) jadwal dengan waktu target untuk skenario 2 . . . 33

DAFTAR TABEL

Tabel Judul Halaman

3.1 Deskripsi dari Proyek Inter Trust Sistem Informasi . . . 11

ABSTRAK

Tesis ini membahas masalah pengaturan waktu selesai target dalam

aktivi-tas proyek dengan durasi acak dengan menggunakan program stokastik linier

integer dua tahap, yaitu pada tahap pertama ditentukan waktu target dan

kemudian tahap keduanya diikuti oleh pengembangan jadwal proyek secara

rinci dimana tujuannya untuk menyeimbangkan biaya penyelesaian proyek

se-bagai fungsi dari waktu aktivitas tujuan dan pinalti yang diharapkan dengan

deviasi dari nilai yang ditentukan. Bilamana deviasinya betul-betul

diper-timbangkan, hasilnya mungkin secara signifikan berbeda dibandingkan dengan

bilamana ketika aktivitas-aktivitas itu dijadwalkan sedini mungkin. Sebagai

contoh, waktu selesai target yang optimal untuk dibawah setiap suatu proyek

mungkin lebih baik daripada membuat rentang dari awal mulai jadwal dibawah

setiap skenario.

Kata kunci: Perencanaan Proyek, Penjadwalan Proyek, Pemrograman Stokastik, Manajemen Gangguan, Model Network,

ABSTRACT

This thesis studies the problem of setting target finish times for project

activi-ties with random durations. Using two-stage integer linear stochastic

program-ming, target times are determined in the first stage followed by the development

of a detailed project schedule in the second stage. The objective is to balance

the cost of project completion as a function of activity target times with the

expected penalty incurred by deviating from the specified values. When the

devi-ation is really considered, the result may significantly different from a situdevi-ation

when those activities was scheduled early. For instance, deciding the optimal

finish time under a whole project maybe better than deciding some time span

from the beginning under every scenario.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Pengelolaan proyek besar memerlukan alat analitik untuk menentukan

kegiatan penjadwalan dan pengolahan sumber daya sehingga diperolehnya

ke-seimbangan total biaya dan waktu penyelesaian proyek.

Apabila sumber daya, durasi aktivitas, biaya dan parameter lain yang

diketahui dengan kepastian, metode lintasan kritis (CPM/Critical Path Method)

dapat digunakan untuk mendapatkan jadwal proyek. Dalam kenyataannya,

bagaimanapun sering terjadi aktivitas proyek mengandung ketidakpastian yang

timbul dari faktor-faktor seperti teknologi, keragaman kinerja manusia dan

gangguan alam. Keacakan ini secara umum diakui menjadi bagian dari

man-ajemen proyek (Pitch et al, 2002).

Beberapa ketidakpastian biasanya dapat diselesaikan sebelum setiap

gang-guan besar terjadi, tetapi jarang dapat diprediksi bagaimana kejadian acak

akan terjadi. Namun demikian, banyak keputusan harus dibuat sebelum semua

ketidakpastian diselesaikan. Misalnya, ketika penawaran pada sebuah proyek,

kontraktor harus menyerahkan jadwal dan anggaran awal sebelum

informasi-informasi penting diperoleh.

Karena jadwal yang diusulkan mempengaruhi kemungkinan

memenang-kan tawaran proyek, mungkin ada kecenderungan untuk melampaui jadwal itu.

Jika kontrak telah dibuat, maka kinerja akan dinilai dengan seberapa

dekat jadwal diikuti, dengan penilaian pinalti akibat penundaan aktivitas dan

kegagalan untuk memenuhi syarat utama. Karena dalam perencanaan yang

mengandung ketidakpastian, keputusan tidak dapat diambil secara

meyakin-kan yang biasa dilakumeyakin-kan dalam praktek adalah hanya membuat keputusan

peruba-han. Setiap keputusan yang tersisa dibuat sebagai informasi yang lebih

defini-tif. Ini merupakan hal yang esensi dari pemrograman stokastik, yang telah

dit-erapkan dibanyak bidang perencanaan dibawah ketidakpastian (Birge, 1997).

Tesis ini membahas masalah bagaimana menetapkan waktu selesai target

(tanggal jatuh tempo) dari suatu kegiatan proyek dengan durasi yang tidak

pasti, dimana ketidakpastian diwakili oleh skenario-skenario diskrit untuk

di-analisis, dikembangkan sebuah model keputusan dua tahap, yang meliputi

pilihan sumber daya yang berkenaan dengan kendala anggaran. Jadi kalau

penelitian ini diandaikan durasi aktivitas sebagai peubah acak dan disebut

sebagai durasi acak.

Dalam kegiatan tahap pertama, target tetap didasarkan pada informasi

probabilistik yang dikenal, setelah semua ketidakpastian diselesaikan, jadwal

rinci diturunkan sebagai fungsi dari waktu target yang diusulkan. Solusi model

yang dirancang untuk menyeimbangkan biaya yang terkait dengan waktu

tar-get dan biaya penyimpangan yang diharapkan dari rencana semula. Tujuan

dari tahap kedua adalah untuk mendapatkan jadwal dengan biaya minimum

yang terkait pinalti akibat penyimpangan dari waktu target.

Karena dinamika yang mendasari, keputusan tahap pertama dapat

men-genakan tambahan kendala pada masalah penjadwalan tahap kedua. Sebagai

contoh, dalam suatu kegiatan mungkin diperlukan selesai dalam interval

wak-tu penyelesaian yang berpusat pada wakwak-tu target. Bahkan masalah

penjad-walan tahap kedua merupakan kasus khusus dari manajemen gangguan (Yu

dan Qi, 2004) yang mempelajari pengambilan keputusan yang optimal dalam

operasi yang tidak teratur. Dalam konteks ini, waktu target diperoleh pada

tahap pertama yang dapat dilihat sebagai rencana awal. Tesis ini memperluas

ide-ide manajemen gangguan dengan mempertimbangkan tidak hanya strategi

pemulihan terbaik untuk setiap skenario yang mungkin, tetapi juga

mengem-bangkan rencana awal yang mengoptimalkan kinerja yang diharapkan dibawah

Dengan adanya pengandaian bahwa waktu durasi aktivitas sebagai peubah

acak, teori peluang diaplikasikan pada persoalan penjadwalan proyek

(Free-man, 1960). Charnes dan Cooper (1962, 1963) mengkaji persoalan ini melalui

program kendala peluang. Ke dan Liu (2005) membentuk tiga model stokastik

untuk menyelesaikan suatu tipe persoalan penjadwalan proyek dengan waktu

durasi stokastik dengan adanya pembatasan waktu.

Teori ketidakpastian diajukan oleh Liu (2007) dan dipertajam oleh Liu

(2011) yang merupakan cabang dari aksiomatik matematika untuk

memodel-kan ketidakpastian manusia, Liu (2009) mengandaimemodel-kan bahwa waktu durasi

aktivitas merupakan variabel tak pasti dan menyajikan model ketidakpastian.

1.2 Rumusan Masalah

Dalam penelitian terdahulu, dalam model yang diajukan belum

mem-perhitungkan waktu target penyelesaian proyek. Pada penelitian ini diajukan

model program stokastik dua tahap untuk persoalan penjadwalan proyek

den-gan adanya durasi acak, dimana ketidakpastian disajikan oleh skenario diskrit.

Dalam model ikut diperhitungkan target waktu.

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah untuk

menye-lesaikan model program stokastik dua tahap persoalan penjadwalan proyek

dengan adanya durasi acak.

1.4 Manfaat Penelitian

Penelitian ini bermanfaat untuk memperluas aplikasi pemrograman stokastik.

1.5 Metode Penelitian

Metode penelitian ini bersifat studi kepustakaan (literatur) dengan menelaah

dan kajian terhadap beberapa jurnal/buku/disertasi pada kepustakaan yang

terlampir. Untuk menyelesaikan pemrograman linier stokastik dua tahap

a. Menyelesaikan masalah utama dan satu masalah tahap kedua untuk

masing-masing skenario.

b. Akan ditunjukkan juga bahwa dalam kasus ini masalah penjadwalan tahap

kedua dapat diselesaikan sebagai masalah jaringan arus biaya minimal.

c. Untuk kasus dengan kendala anggaran, akan ditunjukkan penyelesaian

BAB 2

KAJIAN LITERATUR TENTANG PENJADWALAN PROYEK

Ketidakpastian menambahkan tingkat kesulitan ekstra untuk masalah

penjad-walan apakah itu terdapat dalam struktur masalah atau dalam parameter

(Davenport dan Beck, 2000). Ketika jadwal proyek yang dihasilkan, tidak

hanya perawatan yang harus diambil tetapi juga rencana yang mungkin harus

dibuat untuk mengantisipasi adanya efek samping yang mungkin timbul

sela-ma pelaksanaan (eksekusi). Dalam berbagai situasi yang dapat dimodelkan

sebagai masalah optimisasi stokastik, kinerja rata-rata dan kekuatan (

robust-ness) adalah dua langkah utama yang digunakan untuk mengevaluasi hasil

(Kouvelis dan Yu, 1997).

Dalam penjadwalan proyek deterministik, tujuannya untuk

mengembang-kan rencana rinci dalam menentumengembang-kan waktu aktivitas dimulai dan berakhir

den-gan kendala sumber daya. Banyak perhatian telah diberikan kepada masalah

penjadwalan proyek dengan kendala sumber daya (RCPSP/Resource-Constrained

Project Scheduling Problem) dengan tujuan meminimalkan rentang (makespan),

tetapi kemungkinan lain termasuk meminimalkan biaya, memaksimalkan

be-berapa ukuran kualitas, atau kombinasi keduanya.

Meskipun ada kemajuan baru pada penyelesaian kasus yang lebih besar

dari RCPSP itu, beberapa aplikasi pada dunia real telah dikutip dalam

liter-atur. Alasan utama atas kekurangan ini adalah kurangnya alasan pembenaran

untuk asumsi deterministik diperlukan algoritma terbaik, apakah eksak atau

deterministik. Hal ini berarti bahwa solusi yang diberikan mungkin sangat

buruk dan bahkan dapat tidak layak. Ketidakpastian ini begitu umum

se-hingga beberapa proyek selesai tanpa menutupi biaya atau jadwal.

Keterlam-batan dalam satu aktivitas dapat mempengaruhi kinerja dari semua aktivitas

berikutnya, menyebabkan gangguan dalam pasokan materi, tugas pekerja, dan

Jenis-jenis ketidakpastian yang timbul dalam manajemen proyek dapat

dibagi menjadi tiga kategori (Miller dan Lessard, 2001) yaitu terkait:

1. pasar, seperti permintaan, persaingan dan rantai pasokan; 2. penyelesaian, seperti teknis, konstruksi dan operasional;

3. kelembagaan, seperti peraturan, budaya dan warganegara istimewa.

Pada tingkat proyek, setelah keputusan strategis telah dibuat,

tantan-gannya adalah untuk mencapai tujuan teknis dalam kendala waktu dan biaya

yang dibebankan oleh manajemen.

Untuk sebagian besar, ketidakpastian datang dalam sifat peristiwa stokastik.

Sebagai contoh, mungkin jarang untuk menentukan durasi tidak pasti dari

su-atu kegiatan jauh sebelum pelaksanaannya. Pendapat ahli, data historis, dan

metode teknik industri, umumnya digunakan untuk memperkirakan durasi.

Dari sudut pandang praktis, dimungkinkan untuk mengembangkan distribusi

probabilitas untuk beberapa peristiwa yang akan datang. Seiring dengan

ber-jalannya waktu dan pengalaman lebih yang diperoleh, jenis ketidakpastian

dapat diturunkan atau dihilangkan.

Cara khusus mengelola proyek ketidakpastian alamat adalah dengan

anal-isis parametrik yang dilengkapi dengan penilaian risiko (Chapman, 1977).

Ide umumnya adalah untuk mengidentifikasi dan mengevaluasi ketidakpastian

yang berhubungan dengan aspek-aspek berbeda dari proyek itu dan untuk

mengambil langkah-langkah pencegahan dalam dampaknya. Data historis

yang digunakan untuk mendapatkan statistik dan wawasan untuk menilai

akibat dari hasil yang tidak direncanakan. Sehubungan dengan pemodelan,

jaringan stokastik PERT (Adlakha dan Kulkarni, 1989) telah digunakan untuk

penyelesaian terbatas dan ukuran kinerja lainnya. Untuk masalah penjadwalan

mesin tunggal (Elmaghraby et al, 2000) disajikan skema pemrograman dinamik

untuk aktivitas yang layak dengan tanggal tertentu dan durasi stokastik.

Tu-juannya adalah untuk meminimalkan perbedaan antara waktu tertimbang dan

Sebuah asumsi umum dalam model jenis PERT adalah bahwa jadwal

awal harus yang terbaik untuk setiap realisasi ketidakpastian. Namun, ini

tidak selalu benar bilamana ukurunnya lain, seperti nilai sekarang bersih (Buss

dan Rosenblatt, 1997) dan deviasi digunakan (Zhu et al, 2005).

Herroelen dan Leus (2004b) memberikan sebuah review prosedur yang

berhubungan dengan ketidakpastian dalam penjadwalan proyek. Ada dua jenis

pendekatan utama.

1. Penjadwalan proaktif, yaitu mencoba untuk mengembangkan jadwal

aw-al yang memiliki penampilan kuat di bawah skenario pasti yang berbeda

(Herroelen dan Leus, 2004a),

2. Penjadwalan reaktif, yaitu mencoba untuk menanggapi seefektif mungkin

terhadap situasi yang realis (Yang, 1996). Jelas bahwa meskipun dua

pendekatan harus diintegrasikan, sedikit yang telah dilakukan dalam hal

ini.

Tipe kedua dari ketidakpastian dalam manajemen proyek adalah terkait

dengan peristiwa langka yang cenderung memiliki akibat besar. Contohnya

termasuk bencana alam, kebangkrutan pemasok, atau tiba-tiba kehilangan

personil kunci. Kejadian ini sulit diprediksi dan sulit untuk dihadapi. Yang

dirujuk kepadanya sebagai gangguan. Manajemen gangguan adalah sebuah

bidang yang muncul di mana operasi teknik penelitian yang diterapkan untuk

membantu mengatasi ketidakpastian sebagai pengembangan (Clausen et al,

2001; Yu dan Qi, 2004). Salah satu bidang yang paling aktif dimana

man-ajemen gangguan telah diterapkan yaitu yang berhubungan dengan operasi

penerbangan. Kinerja maskapai penerbangan sangat tergantung pada

sebera-pa baik dasebera-pat mengikuti jadwal yang dipublikasikan (Yu et al, 2003).

Pertimbangan biaya penyimpangan yang paling umum dalam masalah

penjadwalan mesin dimana sebuah pekerjaan adalah dipinalti karena

terlam-bat atau baik karena kecepatan (Baker dan Scudder, 1990). Sourd dan

penjadwalan mesin tunggal dengan pinalti kecepatan dan keterlambatan

di-mana batas bawah berasal dari jadwal terdahulu. Vanhoucke et al. (2001)

mempelajari masalah-masalah penjadwalan proyek dengan tanggal aktivitas

yang diberikan karena meminimalkan waktu total tertimbang dan

keterlam-batan. Chretienne dan Sourd (2003) secara umum masalah pembengkakan

biaya penjadwalan proyek tanpa kendala sumber daya.

Pemrograman stokastik telah digunakan secara luas untuk model

berba-gai jenis masalah yang tunduk pada ketidakpastian dan memerlukan kontribusi

dan keputusan akhir. Untuk mereview metode komputasi dan aplikasi, lihat

Birge (1997). Sebagaimana akan dilihat pada bagian berikutnya, dalam

tin-jauan model ada beberapa kesamaan dengan model keputusan stokastik yang

telah dikembangkan untuk manajemen kapasitas dalam rantai pasokan (Van

Mieghem, 2003), dimana ketidakpastian mungkin timbul di salah satu

dis-tribusi, produksi atau tahapan eceran (retail). Sejauh ini, masih sedikit sekali

riset yang telah dilakukan dalam hal menyelesaikan masalah penjadwalan

den-gan teknik pemrograman stokastik.

Hal ini diketahui bahwa masalah penjadwalan proyek adalah

menentu-kan jadwal mangalokasimenentu-kan sumber daya sehingga dapat menyeimbangmenentu-kan

to-tal biaya dan waktu penyelesaian karena dengan ketidakpastian waktu durasi

aktivitas proyek, masalah penjadwalan proyek selalu disertai dengan

ketidak-pastian. Dengan asumsi waktu durasi aktivitas proyek adalah variabel acak,

teori probabilitas adalah pendahuluan pertama untuk masalah penjadwalan

proyek oleh Freeman (1960a, 1960b), Kelley (1961) pertama

memperkenal-kan fungsi hubungan antara biaya proyek dan waktu durasi aktivitas proyek

dan menetapkan dasar matematika untuk masalah penjadwalan proyek.

Kel-ley (1963) awalnya merumuskan pendekatan untuk tipe masalah penjadwalan

proyek dengan tujuan untuk meminimalkan total biaya. Sejak itu, peneliti

lain seperti Kolisch dan Padman (2001), Maniezzo dan Mingozzi (1999) dan

lain-lain, memiliki partisipasi dalam mempelajari masalah penjadwalan proyek

1963) mempelajari masalah penjadwalan proyek melalui pemrograman

pergan-tian kendala di awal tahun 1960-an. Ke dan Liu (2005) membangun tiga

mod-el stokastik untuk menymod-elesaikan masalah penjadwalan proyek dengan durasi

aktivitas waktu stokastik dengan meminimalkan biaya total dengan waktu

ter-batas.

Namun, untuk beberapa proyek, aktivitas mungkin jarang atau tidak

pernah dilakukan sebelumnya dan karena kekurangan data statistik. Setelah

itu, dengan beberapa sarjana melalui pengetahuan ahli, waktu durasi

aktivi-tas proyek dalam masalah penjadwalan proyek, diasumsikan menjadi variabel

fuzzy. Prade (1979) pertama diterapkannya teori himpunan fuzzy kedalam

masalah penjadwalan proyek. Selanjutnya, Chanas dan Kamburowski (1981),

Dubios dan Prade (1979), Hapke dan Slowinski (1993), Kaufmann dan Gupta

(1988), dan Ke dan Liu (2010) membahas berbagai jenis masalah penjadwalan

proyek dengan durasi aktivitas waktu fuzzy. Selanjutnya, keacakan dan

keti-dakjelasan dapat berdampingan dalam masalah penjadwalan proyek. Ke dan

Liu (2007) mengemukakan model penjadwalan proyek dengan gabungan

keti-daktentuan dari keacakan dan ketidakjelasan menggunakan alat dari keacakan

BAB 3

PENJADWALAN PROYEK DAN PROGRAM STOKASTIK

3.1 Penjadwalan Proyek

Pengelolaan proyek besar membutuhkan alat-alat analisis untuk

aktivi-tas penjadwalan dan mengalokasikan sumber daya. Hal ini menggambarkan

satu himpunan alat yang telah terbukti secara konsisten berharga bagi

man-ajer proyek. Alat-alat yang secara kolektif dikenal sebagai Project

Evalua-tion and Review Technique (PERT) dan Critical Path Method (CPM). PERT

dikembangkan oleh angkatan laut AS sebagai konsultan Proyek Rudal Polaris,

sementaraCritical Path Method diciptakan olehDupont dan Remington Rand

Corporation untuk pengelolaan pabrik kimia besar. Aplikasi perangkat

terse-but termasuk dalam konstruksi untuk pengembangan perangkat lunak. Hal

ini menjelaskan konsep dasar dan perhitungan untuk penjadwalan proyek

den-gan PERT/CPM ini termasuk pembangunan diagram jarinden-gan, perhitunden-gan

penjadwalan proyek layak (feasible), menentukan efek ketidakpastian jadwal

proyek, dan menyesuaikan jadwal agar sesuai dengan waktu dan keterbatasan

sumber daya. Alat-alat yang penting untuk menjaganya agar tetap di jalur

setelah dimulai.

Sepanjang hal ini akan dirujuk pada suatu proyek tertentu. Instalasi

dari sistem informasi pada sebuah bank komersial yang besar seperti BANK

INTERTRUST. Waktu ditempat, sistem akan mengumpulkan entri akuntansi

yang dihasilkan oleh produk perbankan seperti rekening dan pinjaman

pe-rusahaan. Sekarang, bank sistemnya dioperasikan oleh kontraktor, dan sekali

sistem baru dibangun dan akan berjalan menghemat biaya kontrak sebesar

$3.000 per minggu.

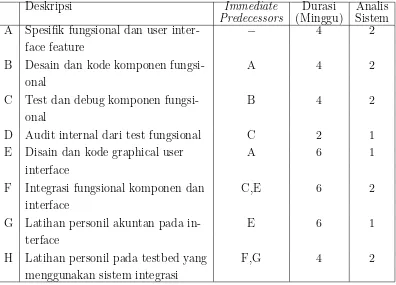

Tabel 3.1 menggambarkan aktivitas proyek dan durasi yang diharapkan.

Sistem akan dikembangkan dan diinstalasi oleh programmer komputer, analis

yang cukup dari akuntan, tapi para analis sistem memediasi antara teknisi

dan akuntan dalam memenuhi keterbatasan.

Saat ini, hanya tiga analis sistem yang tersedia untuk perusahaan, dan

sejumlah analis yang dibutuhkan untuk setiap aktivitas yang tercantum dalam

tabel. Tabel tersebut juga menentukan immediate predecessors, daftar tugas

terkecil yang mungkin yang harus diselesaikan sebelum memulai setiap

aktiv-itas.

Tabel 3.1 : Deskripsi dari Proyek Inter Trust Sistem Informasi

Deskripsi Immediate Durasi Analis

Predecessors (Minggu) Sistem

A Spesifik fungsional dan user inter- − 4 2

face feature

B Desain dan kode komponen fungsi- A 4 2

onal

C Test dan debug komponen fungsi- B 4 2

onal

D Audit internal dari test fungsional C 2 1

E Disain dan kode graphical user A 6 1

interface

F Integrasi fungsional komponen dan C,E 6 2

interface

G Latihan personil akuntan pada in- E 6 1

terface

H Latihan personil pada testbed yang F,G 4 2

menggunakan sistem integrasi

Diasumsikan bahwa proyek durasi yang tercantum dalam tabel 3.1

di-jamin, sehingga mereka tidak dikenakan keacakan. Dalam bab berikut akan

dipertimbangkan pengaruh acak waktu aktivitas pada proyek itu.

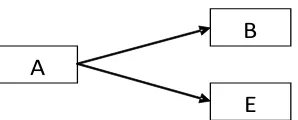

3.1.1 Diagram Jaringan dan Lintasan Kritis

Informasi dalam tabel diatas juga diwakili oleh diagram jaringan dibawah

ini seperti persegi panjang atau node yang menandakan aktivitas. Hubungan

antara aktivitas diwakili oleh panah antara node.

Untuk proyek InterTrust, aktivitas B dan E mungkin hanya setelah

A

B

E

Gambar 3.1 : Diagram Jaringan Aktivitas

Semua anak panah ke sebuah simpul dimulai pada immediate

predeces-sors node, menunjukkan bahwa aktivitas tidak dapat dimulai sampai seluruh

aktivitas sebelum itu node dalam jaringan selesai.

Gambar 3.2 menampilkan proyek jaringan lengkap InterTrust. Aktivitas

A harus diselesaikan sebelum aktivitas B dan E dimulai. Aktivitas F tidak

dapat dilaksanakan sebelum kedua aktivitas C dan E selesai.

C.4

A.4

B.4 D.2

E.6 F.6

G.6

H.4 END.0

Kunci

Aktivitas, Durasi

Gambar 3.2 : Jaringan Proyek Untuk Proyek Sistem Informasi InterTrust

Karena proyek itu sendiri tidak dapat diselesaikan sampai semua

aktivi-tas selesai END, dibuat node dummy dengan pendahulu sebelumnya D dan H.

Satu kemungkinan juga buat simpul dummy BEGIN jika beberapa aktivitas

bisa memulai proyek secara paralel.

Seorang manajer proyek sering memulai dengan pertanyaan sederhana.

Berapa lama proyek berakhir?. Setelah jaringan proyek digambarkan,

jawa-bannya juga sederhana: durasi proyek adalah sampai akhir jaringan. Karena

semua aktivitas disepanjang jalan ini harus diselesaikan, durasi proyek harus

berada setidaknya pada panjang jalan terpanjang. Karena semua jalan-jalan

Untuk InterTrust, jalan terpanjang dari A ke AKHIR (END) dapat

dite-mukan dengan mudah, dengan mencoba semua path (berapa banyak yang

ada?) dan memilih jalan yang terpanjang. Jalan ini adalah ABCFH-AKHIR

dan durasi adalah 4+ 4+ 4+ 6+ 4 = 22 minggu. Untuk proyek ini relatif

seder-hana, hanya ada beberapa jalan untuk membandingkan. Untuk yang lebih

besar, proyek dengan ribuan aktivitas, menemukan jalan terpanjang adalah

sulit kecuali metode terstruktur yang digunakan. Metode yang dijelaskan

disi-ni adalah salah satu metode terstruktur seperti itu, dan sepanjang jalan itu

berisi banyak informasi yang berguna selain panjang proyek.

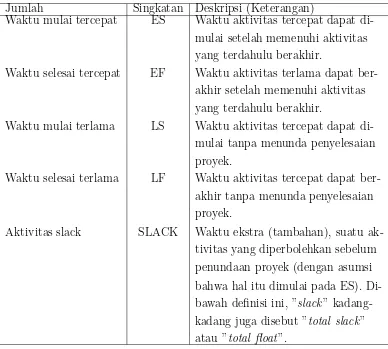

3.1.2 Waktu Mulai dan Selesai yang Tercepat dan yang Terlama Untuk setiap aktivitas dihitung sebagai berikut:

Tabel 3.2 : Singkatan dan Deskripsi Waktu Aktivitas

Jumlah Singkatan Deskripsi (Keterangan)

Waktu mulai tercepat ES Waktu aktivitas tercepat dapat di-mulai setelah memenuhi aktivitas yang terdahulu berakhir.

Waktu selesai tercepat EF Waktu aktivitas terlama dapat ber-akhir setelah memenuhi aktivitas yang terdahulu berakhir.

Waktu mulai terlama LS Waktu aktivitas tercepat dapat di-mulai tanpa menunda penyelesaian proyek.

Waktu selesai terlama LF Waktu aktivitas tercepat dapat ber-akhir tanpa menunda penyelesaian proyek.

Aktivitas slack SLACK Waktu ekstra (tambahan), suatu ak-tivitas yang diperbolehkan sebelum penundaan proyek (dengan asumsi bahwa hal itu dimulai pada ES). Di-bawah definisi ini, ”slack” kadang-kadang juga disebut ”total slack” atau ”total float”.

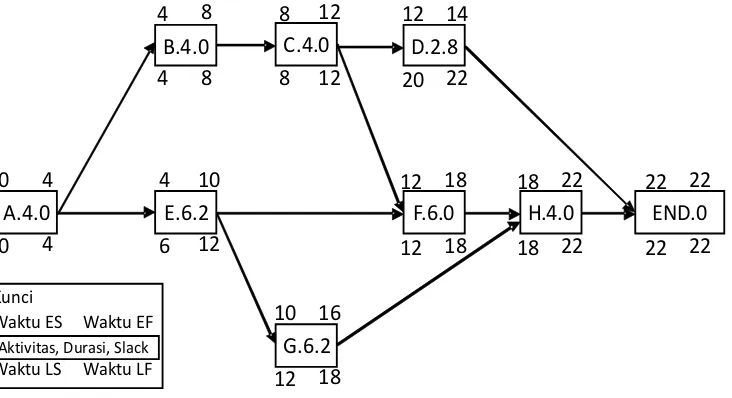

Dalam sebuah jaringan, waktu mulai dan selesai tercepat ditemukan

den-gan berulang kali menghitung dari awal proyek (node A) sampai akhir (END).

Waktu selesai terlama = ES = max[EF dariimmediate predecessors]

Waktu mulai tercepat = EF = ES + durasi aktivitas

Untuk InterTrust, dimulai dengan aktivitas A di ’nol’ minggu. Waktu

selesai tercepat untuk A adalah empat minggu kemudian, dan ini adalah waktu

mulai tercepat untuk aktivitas B dan E. Waktu selesai tercepat untuk B adalah

4 + 4 = 8 minggu, dan waktu mulai tercepat untuk penggantinya C adalah 8

minggu.

Gambar 3.2 menampilkan hasil dari perhitungan ini. Pertama-tama

harus hati-hati dengan aktivitas F karena memiliki dua pendahulunya. Waktu

mulai tercepat untuk F adalah waktu selesai tercepat terakhir dari

pendahu-lunya.

ES untuk aktivitas F = max(EF untuk aktivitas C, EF untuk aktivitas E) = max(8+4, 4+6)

= max (12, 10) = 12 minggu

Perhitungan serupa selesai untuk aktivitas yang tersisa sampai dicapai

AKHIR (END). Ditemukan bahwa proyek ini mengambil 22 minggu.

Wak-tu mulai dan selesai terlama unWak-tuk setiap aktivitas didapat dengan bekerja

mundur, dari akhir proyek ke awal.

Waktu selesai terlama = LF = min[LS dari immediate successors]

Waktu mulai terlama = LS = LF − durasi aktivitas

Untuk END, waktu mulai dan selesai terlama ditentukan sama dengan

waktu mulai dan selesai tercepat karena penundaan untuk END akan menunda

penyelesaian proyek.

Waktu selesai terlama aktivitas H adalah waktu mulai terlama untuk

END adalah 22 minggu, dan waktu mulai terlama untuk aktivitas H adalah

22−4 = 18 minggu. Waktu selesai terlama untuk D adalah juga 22 minggu,

sedangkan LF untuk F adalah LS untuk H adalah 18 minggu. Aktivitas C

memiliki dua immediate successors, sehingga:

LF untuk aktivitas C = min (LS untuk aktivitas D, LS untuk aktivitas F) = min (20, 12)

Perhitungan ini diulang sampai waktu terlama untuk aktivitas A

dite-mukan. Selanjutnya, aktivitas slack untuk tiap node dapat dengan mudah

dihitung yaitu: Aktivitas slack = SLACK = LS − ES = LF − EF. Lihat

gambar 3.3 beserta hasilnya.

Gambar 3.3 : Waktu Mulai dan Waktu Selesai dan Lintasan Kritis Untuk InterTrust

3.2 Program Stokastik

3.2.1 Pengertian Program Stokastik

Banyak persoalan keputusan yang dapat dimodelkan dengan

menggu-nakan program matematika yang bertujuan menentukan nilai maksimum atau

minimum. Keputusan yang dihasilkan akan bergantung kepada kendala yang

dibatasi oleh sumber dana, persyaratan minimum dan lain-lain. Keputusan

yang dinyatakan oleh variabel dapat berupa bilangan cacah atau non negatif.

Tujuan dan kendala adalah fungsi dari variabel, dan persoalan data.

Seba-gai contoh dari persoalan data termasuk biaya persatuan, rata-rata produksi,

penjualan atau kapasitas.

Andaikan keputusan dinyatakan dengan variabel (x1, x2, . . . , xn).

matematikanya adalah :

Min Z =f(x)

Kendala gi(x)≥bi (3.1)

x1, x2, x3,· · · , xn≥0

x1, x2, x3,· · · , xn∈X

dimana X adalah himpunan bilangan real non negatif.

Program stokastik adalah sebuah nama yang menyatakan program

mate-matika yang dapat berupa linear, cacah, cacah campuran, non linear dengan

menampilkan elemen stokastik pada data. Sehingga program stokastik dapat

dinyata bahwa :

a. Pada program matematika deterministik, data adalah bilangan-bilangan

yang diketahui (tertentu).

b. Pada program stokastik, data merupakan bilangan tidak pasti yang

dis-ajikan sebagai distribusi peluang.

Program stokastik merupakan program matematika yang mengandung

ketidakpastian. Program stokastik adalah merupakan program matematika,

dimana beberapa data yang termuat pada tujuan atau kendala mengandung

ketidakpastian, ketidakpastian biasanya dicirikan oleh distribusi peluang pada

parameter. Walaupun ketidakpastian didefinisikan dengan tepat tetapi pada

prakteknya diberikan beberapa skenario yang spesifik dan distribusi peluang

gabungan yang tepat. Hasil-hasil secara umum digambarkan pada elemen

s∈S. Ketika beberapa data acak, maka penyelesaian dan nilai tujuan optimal

untuk masalah optimisasi juga acak.

Ada dua model dalam permasalahan program stokastik, yaitu :

1. Recourse Models

2. Model Kendala Berpeluang (Probabilistically Constrained Models)

Suatu cara logis yang diperlukan dalam persoalan adalah membuat

seba-Andaikan x adalah vektor keputusan yang diambil, dan y(w) adalah sebuah

vektor keputusan yang menyatakan aksi terbaru atau konsekuensi darix.

Him-punan berbeda yang berisiyakan dipilih dari tiap-tiap hasil yang mungkin dari

w. Formulasi dua tahapnya adalah

Min g1(x) +E[g2(y(w), w)]

Kendala f1(x)60,· · · , fm(x)60 (3.2)

h1(x, y(w))60,∀ w∈W

... ...

hk(x, y(w))6 0,∀ w∈W

x1, x2,· · · , xn∈X, y(w)∈Y.

Himpunan kendalah1, h2,· · ·, hk, menggambarkan hubungan antara

kepu-tusan tahap pertama x dan keputusan tahap kedua y(w). Dicatat bahwa

dipersyaratkan tiap-tiap kendala dipenuhi dengan peluang 1, atau untuk

se-tiap w ∈ W yang mungkin. Fungsi g2 merupakan penyelesaian yang sering

muncul dari persoalan matematika. Tidak dibutuhkan untuk membuat

ko-relasi yang berubah-ubah (recourse) untuk keputusan tahap pertama, perlu

untuk dibuat korelasi yang terbaik.

Recourse Models dapat diperluas dengan banyak cara. Untuk persoalan

tahap ganda, pengaruh keputusan sekarang akan ditunggu untuk beberapa

ketidakpastian yang diselesaikan kembali (direalisasikan), sehingga pembuatan

keputusan yang lain didasarkan pada apa yang terjadi. Tujuannya adalah

un-tuk meminimumkan biaya yang diharapkan dari semua keputusan yang

diam-bil.

Pada beberapa kasus, dapat digunakan suatu metode yang lebih tepat

untuk mencoba menentukan sebuah keputusan, yang mana keputusan

terse-but dijamin oleh himpunan kendala yang akan dipenuhi oleh sebuah peluang

probabilis-tically constrained models yang dirumuskan sebagai berikut :

Min Z =f(x)

Kendala P[g1(x)≤0,· · ·, gm(x)≤0]≥α (3.3)

h1(x)≤0

h2(x)≤0

x∈X.

3.2.2 Konsep Dasar Pembentukan Model Program Stokastik Dua Tahap

Banyak persoalan perencanaan dan manajemen yang mengandung

re-siko dan ketidakpastian dibahas dan diselesaikan dengan program stokastik

dua tahap. Persoalan stokastik dengan kompensasi dari divergensi pada

sis-tem dengan kendala mempunyai aplikasi yang lebih banyak dari pada model

program yang lain. Penyelesaian persoalan program stokastik dua tahap berisi

vektor acak dan vektor deterministik. Pada tahap pertama, penyelesaian

per-soalan rencana awal deterministik akan dibuat. Pembentukan rencana awal

deterministik dilakukan sebelum kondisi acak dari persoalan ditentukan.

Ji-ka persoalan program stoJi-kastik dengan model dua tahap dapat diselesaiJi-kan

maka pemilihan dari rencana awal deterministik akan menjamin keberadaan

(eksistensi) vektor acak di dalam kompensasi untuk sistem yang divergen.

Andaikan terdapat persoalan berikut :

Min (C, X) (3.4)

A0X =B0 (3.5)

AX =B (3.6)

dimana

C =cj, j = 1,2, ..., m

B = (bi), i= 1,2, ..., m

B0 = (b0k), k= 1,2, ..., m

A0 =ka0kjk, k = 1,2, ..., m;j = 1,2, ..., n

A=kaijk, i= 1,2, ..., m;j= 1,2, ..., n.

Andaikan elemen dari matriks A = A(ω), vektor B = B(ω) dan C = C(ω)

bernilai acak. Maka untuk proses penyelesaian dari persoalan (3.4− 3.7) akan

dibagi menjadi dua tahapan, sebelum pengamatan dari parameter acak pada

kondisi dari tahap pertama dipilih rencana non-negatif deterministikX0 yang

memenuhi kondisi (3.5). pada tahap kedua ditentukan spesifikasiω0dari setiap

kejadian acak yang bersamaan (sesuai) dengan nilaiA(ω0) danB(ω0). Hitung

divergensiB(ω0)− A(ω0)X0 yang muncul pada kondisi (3.6) setelah realisasi

ω0 ∈ Ω. Definisikan vektor kompensasi divergensi Y ≥ 0 yang sesuai dengan

hubungan berikut

D(ω0)Y(ω0) =B(ω0)−A(ω0)X0 (3.8)

dimana D = kdilk , i = 1,2,· · · , m;l = 1,2,· · · , n1 adalah sebuah matriks

kompensasi yang berisi elemen acak. Sehingga diasumsikan bahwa realisasi

acak ω yang diamati pada tahap kedua tidak bergantung pada pemilihan

ren-cana pendahuluan X0.

Perhatikan persoalan program matematika berikut :

Tentukan vektor X berdimensi n dan vektor Y(ω) berdimensi n1, ω0 ∈ Ω.

Yang menghasilkan

min

X Eω{(C(ω), X) + minY (H, Y(ω))} (3.9)

dengan kendala

A0X =B0 (3.10)

A(ω)X+D(ω)Y(ω) =B(ω), ω ∈Ω (3.11)

H adalah vektor penalti yang bergantung pada nilai komponen dari vektor

Y(ω) yang mana merupakan kompensasi divergensi. E adalah notasi

ekspek-tasi matematika setelah ditentukan rencana awalX0, dipilih komponen vektor

Y(ω) dengan cara menjamin penalti minimum untuk kompensasi divergensi

pada kondisi dari persoalan. Dengan kata lain, setelah ditentukan vektorX0,

perlu menyelesaikan persoalan

n min

Y (H, Y(ω))| D(ω)Y(ω) =B(ω)−A(ω)X

0, Y(ω)

≥ 0o (3.13)

Persoalan (3.13) akan menpunyai banyak rencana, vektor Y(ω) tidak dapat

ditentukan pada tiap ω0 ∈ Ω yang menjamin penemuan kondisi (3.11).

Per-soalan (3.9−3.12) dikenal sebagai persoalan program stokastik dua tahap dan

persoalan (3.13) adalah persoalan tahap kedua.

Model dan pendekatan dari penyelesaian persoalan program stokastik

dua tahap dapat digunakan untuk perspektif perencanaan dan operasional

manajemen, karena selalu terdapat keacakan yang mempengaruhi yang sudah

direncanakan dan sistem manajemen (pelaksanaan). Model dua tahap juga

kurang sensitif terhadap perubahan pada parameter dari kondisi persoalan,

yang menyebabkan lebih stabil. Akibatnya vektor dapat diterima untuk

ren-cana tahap pertama yang diperlukan untuk setiap ω0 ∈ Ω, terdapat vektor

Y ≥0 sedemikian hingga

D(ω)Y(ω) =B(ω)−A(ω)X (3.14)

Andaikan kendala tambahan yang disebutkan secara implisit pada (3.14)

muncul pada tahap kedua dari persoalan yang dihasilkan; dan andaikan

kon-disi yang ditentukan pada vektor non-negatif X dari persamaan (3.10) sudah

ditentukan.

Andaikan himpunan K1 = {X : A0 = B0, X ≥ 0} didefinisikan oleh

kendala yang sudah ditentukan tetapi K2 = {X : ∀ ω0 ∈ Ω,∃ Y ≥

persoalan (3.9 − 3.12). Jika X ∈ K, maka vektorX memenuhi kendala yang

sudah ditentukan A0X = B, X ≥ 0 dan sampai itu, persoalan tahap kedua

(3.6) akan memiliki banyak rencana.

Untuk perhitungan lanjutan diperlukan hasil berikut:

Teorema 3.2.1 HimpunanK dengan vektorXpada persoalan program stokastik dua tahap adalah konveks.

Bukti : K = K1 ∩K2 tetapi K1 ={X : A0 = B0, X ≥ 0} adalah konveks. Definisikan untuk ω ∈ Ω tertentu pada himpunan K2ω ={X | ∃ Y(ω)≥ 0}

sedemikian hinggaA(ω)X=B(ω)−D(ω)Y(ω) adalah konveks. Hal ini

meny-atakan bahwa K2 = ∩ω∈ΩK2ω dan K = K1 ∩K2 adalah himpunan konveks

sebagai pertolongan himpunan konveks.

3.2.3 Pembentukan Skenario

Dalam banyak aplikasi, sebaran peubah acak tidak diketahui atau

walau-pun diketahui, terlalu mahal untuk memperhatikan sebaran diskrit dengan

banyak hasil yang mungkin atau menangani sebaran kontinu dengan integrasi

numerik. Merupakan hal yang umum untuk memilih himpunan hasil

repre-sentatif yang relatif kecil yang disebut skenario untuk menyajikan kejadian

acak. Skenario dapat merupakan kuartil dari sebaran yang diketahui atau

data historis, prediksi dan beberapa pohon atau dibangun dengan simulasi.

Setiap skenario diberikan nilai probabilitas untuk merefleksikan kemungkinan

kejadiannya.

Simpul AKAR menyatakan waktu sekarang atau bagian dari data yang

diketahui. Pada tahap 2, terdapat 4 kemungkinan berbeda dan setiap dari

padanya mempunyai berbagai hasil berbeda yang mungkin di tahap 3 dan

seterusnya. Suatu skenario terdiri dari lintasan lengkap dari simpul akar

ke satu simpul daun, mendefinisikan realisasi tunggal dari himpunan peubah

acak. Untuk mengoperasikan model program stokastik, pembentukan skenario

metode pembentukan tersebut.

a. Bootstrap data historis

b. Pemodelan statistika dengan pendekatan”Value at Risk” c. Model vektor autoregressi

a. Bootstrap data historis

Pendekatan paling sederhana untuk membangun skenario hanya memakai

data yang ada tanpa pemodelan matematika. Setiap skenario merupakan

sam-pel dari perolehan aset yang diperoleh dengan mensampling perolehan yang

diamati di masa lalu. Waktu dari catatan historis yang tersedia dipilih secara

acak dan untuk setiap waktu dalam sampel dibawa perolehan dari semua

ke-las tersebut. Ini merupakan skenario perolehan bulanan. Jika ingin dibangun

skenario perolehan untuk horizon waktu panjang misalnya 1 tahun, disampel

perolehan 12 bulan dari titik waktu yang berbeda. Susunan perolehan dari

deretan yang disampel merupakan perolehan 1 tahun. Dengan pendekatan ini

korelasi diantara kelas aset dipertahankan.

b. Model Statistika dengan pendekatan Value at Risk

Analisis deret waktu dari data historis dapat dipakai untuk mengestimasi

perubahan dari matriks korelasi antara kelas aset. Matriks korelasi ini dipakai

untuk mengukur resiko dengan metode Value at Risk (VaR).

Nyatakan peubah acak dengan vektor acakk-dimensiw. Dimensiwsama

dengan jumlah faktor resiko yang ingin dimodelkan. Dengan mengandaikan

bahwa peubah acak secara gabungan bersebaran normal dapat didefinisikan

fungsi kepadatan peluang dari w sebagai

f(w) = (2π)−p/2|Q|1/2exp[−1

2(w−w¯) ′

Q−1

(w−w¯)]

disini ¯wadalah ekspektasi dari w danY matriks kovarian dan dapat dihitung

dari data historis.

dap-faktorisasi Cholesky atau prosedur pembentukan skenario yang didasarkan

pa-da analisis komponen utama yang diajukan oleh Jamshidian pa-dan Zhu (1997).

Simulasi dapat diterapkan secara berulang pada status berbeda dari

po-hon kejadian. Begitupun, mungkin saja ingin dipersyaratkan nilai acak yang

dibangun pada nilai-nilai yang diperoleh oleh beberapa peubah acak.

Sampling bersyarat dari peubah normal multivariat dilakukan seperti

berikut. Peubah w dipartisi menjadi 2 subvektor w1 dan w2 dengan w1

vek-tor dimensi K, dari peubah acak untuk nama beberapa informasi tambahan

tersedia danw2 adalah vektor dimensi K2−K−K1 dari peubah sisa. Vektor

nilai ekspektasi dan matriks kovarian dipartisi secara analog sebagai

¯

Fungsi kepadatan peluang marginal dari w2 dengan diketahui w1 = w∗1

diberikan oleh

dimana nilai ekspektasi bersyarat dan matriks kovarian diberikan oleh

¯

Skenario w2 untuk periode t dipersyaratkan pada nilai w1 diberikan oleh w1t

dapat dibangun dari peubah normal multivariat melalui pernyataan

wt2i=w02i exp[σi√tw2i]

dengan wt2i nilai hari ini dan σi adalah perubahan periode tunggal dari

c. Model Vektor Autoregressi

Model vektor autoregressi dapat dipakai untuk membentuk skenario.

Dalam hal ini diambil ilustrasi tentang sistem simulasi Asset Liability

Man-agement (ALM) untuk dana pensiun. Karena cakupan dari sistem ini selalu

dibatasi pada keputusan strategis jangka panjang model investasi hanya

mem-praktekkan kumpulan kecil dari kelas aset yang besar yaitu deposito, obligasi,

real estate dan saham. Terpisah dari perolehan atas aset-aset ini, setiap

ske-nario harus mengandung informasi tentang pertumbuhan gaji masa datang

untuk menghitung nilai masa datang pensiun.

Model vektor autoregressi untuk membentuk skenario perolehan aset dan

pertumbuhan gaji adalah

Rt=c+V ht−1+εt, ε∈N(o, Q), t= 1,2,· · · , T

Rit =ln(1 +πit), i= 1,2,· · · , m, t= 1,2,· · · , T.

Dengan m jumlah deret waktu aset, πit laju perubahan diskrit dari

peubah i ditahun t, Rt vektor dimensi-m dari laju majemuk, c vektor

koe-fisien berdimensi-m, V adalah matriks koefisien m x m, εt vektor dimensi m

dari pencilan dan Q matriks kovariansi m x m.

Spesifikasi model vektor autoregressi harus dipilih secara hati-hati,

walau-pun beberapa hubungan inter-temporal diantara perolehan mungkin signifikan

lemah yang didasarkan pada data historis, tidak berakibat bahwa hubungan

BAB 4

SOLUSI MODEL PEMROGRAMAN INTEGER

4.1 Model Pemrograman Integer

Dalam penelitian ini, akan diselidiki masalah pengaturan waktu

selesai-nya target untuk suatu kegiatan proyek dengan durasi (jangka waktu) acak,

dengan menggunakan pemrograman linier integer stokastik dua tahap yaitu

target ditentukan dan diikuti oleh penyeimbangan jadwal rinci proyek.

Untuk menggambarkan model, digunakan beberapa notasi sebagai berikut:

A : himpunan dari semua aktivitas aktual;

i, j : indeks aktivitas, i, j ∈A= 0,1,· · · , N+ 1, dimana 0 dan N + 1 adalah masing-masing kegiatan dummy yang menunjukkan awal dan penyelesaian proyek;

(i, j)∈P berarti aktivitasj hanya dapat dimulai setelah aktivitas

iselesai; |P|=m

(i, j) : indeks untuk hubungan precedence;

Ω = {ω1, ω2,· · · , ωS}, himpunan dari skenario yang terjadi dimana P rπs positif=P r(ω =ωs), danP

ω∈Ωπs = 1;

pi(ω) : durasi aktivitasi untuk skenario ω∈Ω, p0(ω) = 0, pn+1(ω) = 0;

ci : biaya per satuan waktu terkait dengan waktu target penyelesaian aktivitasi;

di : satuan biaya kendala dari aktivitasi;

qi+, q−

i : koefisien biaya penalti yang terkait dengan penyelesaian akhir, awal

aktivitasi;

B : anggaran total sebenarnya;

ti : waktu penyelesaian target untuk aktivitasi; ti∈Z+;

xi : variabel sebenarnya untuk aktivitas i;xi ∈[0, ui]∩Z+;

y+i , y−

i : jumlah satuan waktu terlambat aktivitasi, dari awal sehubungan

waktu penyelesaian targetyi+, y−

yang diharapkan dari suatu proyek adalah

(SP) Min {ct+Q(t) :t∈T∩Zn+2

+ } (4.1)

dengan t : waktu target penyelesaian, t∈Zn+2 T : daerah layak

c : biaya per satuan waktu terkait dengan waktu target penyelesaian

Q(t) : fungsi nilai optimal dari tahap kedua

Selanjutnya pada masalah tahap kedua diselesaikan fungsi nilai optimal

Q(t) =

S

X

s=1

πsv(t, ωs) (4.2)

dengan ωs : skenario

v(t, ωs) : fungsi nilai objektif optimal dari suatu penjad-walan tahap kedua

πs = Pr(ω=ωs)

P

ω∈Ωπs = 1

Untuk menyelesaikan waktu target t dengan skenario ω, dimiliki model pemrograman linier integer (ILP) dengan meminimalkan deviasi pinalti total:

v(t, ω) = MinX

Menggunakan notasi vektor yang didefinisikan di atas, model (4.3−4.7)

Minimalkan q−

dimana S adalah m x (n + 2) matriks sehingga jika k kendala utama adalah (i, j), maka Skj = 1 dan semua elemen lainnya di baris k dari S adalah 0.

Tujuan dalam (4.8) adalah untuk meminimalkan jumlah pinalti yang

dikelu-arkan deviasi waktu target. Kendala utama (4.9) menjamin jadwal layak, dan

(4.10) adalah kendala anggaran. Perhatikan bahwa waktu untuk 0 aktivitas

dummy, yang menunjukkan awal proyek, tidak diperbolehkan untuk diubah,

sehingga variabel yang sesuai dan dapat dihapus dari formulasi. Namun,

di-jaga agar mereka dihindari untuk mendefinisikan baris dari matriks utama.

Jika biaya tanpa kendala anggaran terbatas tetapi dipandang sebagai pinalti,

maka mereka dapat ditambahkan ke fungsi tujuan. Ini mengarah ke model LP

berikut untuk masalah tahap kedua:

Minimalkan q−

dan q+harus diatur untuk menyeimbangkan biaya d. Satu pertanyaan penting adalah bagaimana memperkirakan parameter dalam

mod-el. Meskipun proyek, untuk sebagian besar, adalah tunggal, ada beberapa

pe-doman umum untuk melakukan hal ini. Biaya waktu targetci, tergantung pada

persyaratan dari pelanggan. Dalam lingkungan penawaran, waktu

penyelesa-ian yang diusulkan dapat mempengaruhi probabilitas menang proyek. Setelah

pemangku kepentingan, sebagaimana dapat menyelesaikan kegiatan lebih awal

dari yang direncanakan. Hal ini terutama benar ketika konsep penjadwalan

tepat waktu yang digunakan. Bila diinginkan untuk mendorong secepatnya,

koefisien yang sesuai dapat diatur ke nilai negatif.

Estimasi koefisien penalti tidak hanya membutuhkan informasi kontrak

penuh, tetapi juga beberapa pemahaman tentang biaya yang terkait dengan

gangguan jadwal internal. Sebaliknya, biaya kendala umumnya terkait dengan

lembur, mempercepat, dan mungkin, biaya pemanfaatan sumber daya dari

luar (outsourcing fees).

Sekarang akan dibahas beberapa sifat dari relaksasi LP model integer

programming stokastik (4.1).

Adanya model solusi terbatas (4.8 − 4.12) menunjukkan bahwa untuk

masing-masing skenario, menyadari durasi p(ωs) muncul di sisi kanan dari

kendala (4.9) dalam program linier. Oleh karena itu, tahap kedua fungsi

ob-jektif yang optimalv(t, ωs) dapat dilihat hanya sebagai fungsi dariSp(ωs)−Pt.

Persamaan (4.2) ditulis ulang sebagai

Q(t) =

DimisalkanvLP(z) menjadi nilai dariv(z) bila kondisi integrabilitas padax,y+ dany−

sembarang, sekarang dibangun kondisi di manavLP(z) adalah terbatas

untuk setiap waktu tepat t dan setiap realisasi ketidakpastianω.

Proposisi 1 Nilai fungsi vLP(z) memenuhi ketaksamaan berikut:

(1)vLP(z)<∞,∀ z ∈Rm. (4.19)

(2)vLP(z)>−∞,∀ z ∈Rm jika q++q− ≥0.

Perhatikan bahwa biaya sesungguhnya karena selalu diasumsikan

non-negatif, baik (4.19) memiliki solusi optimal terbatas tidak terpengaruh oleh

kendala anggaran. Untuk setiap z ∈ Rm, daerah feasible dari masalah

du-al dari LP relaksasi dari (4.19) tanpa kenddu-ala anggaran dapat ditulis

seba-gai {λ ∈ Rm

} 6= φ dan karenanya (4.19) memiliki solusi optimal di-batasi, yaitu vLP(z)>−∞.

Mengingat bahwa z muncul di sisi kanan dari kendala pemrograman, diketahui bahwa vLP(z) adalah fungsi cembung dari z, atau t. Namun, ini tidak menjamin solusi terbatas untuk SP. Misalnya, jika ci +q−

i < 0 untuk

kegiatan i, maka ini optimal untuk menetapkan waktu ti selambat-lambat

mungkin dan jadwal aktivitas sedini mungkin. Jika c+q− <

0, itu adalah optimal untuk semua himpunan waktu target selambat-lambat mungkin (∞).

Akibatnya, dipunyai

Akibat 1. Pemograman Linier (LP) relaksasi SP (4.1) memiliki solusi opti-mal terbatas jika c+q−

≥0 dan q++q− ≥0.

Satu kasus sepele solusi dibatasi terjadi ketikaq+ ≤cdanq−

≥0, yang berarti bahwa pinalti keterlambatan tidak lebih besar daripada biaya target

waktu. Akibatnya, selalu optimal untuk menetapkan waktu target sebagai 0.

Analogi untuk masalah penjual surat kabar Pemrograman stokastik masalah

SP sisa biaya kelebihan waktu target dengan pinalti waktu target kekurangan.

Dengan ’waktu target berlebih’ berarti peningkatan nilai fungsi tujuan per

satuan waktu ketika waktu selesai diwujudkan dalam jadwal awal adalah

ku-rang dari waktu target. Dengan ’penalti kekuku-rangan waktu’ yang dimaksud

meningkatan nilai fungsi tujuan per satuan waktu ketika waktu selesai

diwu-judkan dalam jadwal awal adalah lebih besar dari waktu target. Hal ini mirip

dengan menjual surat kabar antara kelebihan dan kekurangan biaya dalam

masalah penjualan surat kabar tradisional (Porteus 1990). Dalam masalah

keputusan membeli harus dibuat sejumlah surat kabar (dengan biaya per

sat-uan c) sebelum realisasi permintaan yang tidak pasti x ≥ 0, yang dicirikan

oleh fungsi permintaan kumulatif (CDF/Cumulative Demand Function)F(x),

x ∈ R+. Setelah permintaan tersebut direalisasikan, loker (penjaja) yang

menjual surat kabar sebanyak mungkin pada harga satuan p (dengan asumsi

p ≥ c). Jika D permintaan lebih besar dari jumlah yang dibeli, maka semua

terjual. Jika D adalah kurang dari jumlah yang dibeli, maka kelebihannya

dijual dengan harga sisa satuan s (dengan asumsi s≥c). Misalkancs =p−c

menjadi kekurangan satuan biaya dan ce = c− s menjadi biaya kelebihan

satuan. Sangat mudah untuk menunjukkan bahwa kuantitas pembelian yang

optimal loker (penjaja) x∗

harus memenuhi

F(x∗

) = cs

cs+ce

Masalahnya jauh lebih rumit, meskipun, karena adanya beberapa

dimen-si dan kendala yang didahulukan. Untuk proyek dengan hanya satu aktivitas

(tiga kegiatan jika dua dummy yang dipertimbangkan), sekarang ditunjukkan

bahwa SP tanpa kendala setara dengan masalah penjual surat kabar

tradi-sional. Misalkan bahwa masalah 1-aktivitas memiliki biaya koefisien q+, q−

dan c, dan bahwa yang memiliki durasi pCDF F(p).

Proposisi 2 Versi 1-aktivitas SP tanpa kendala setara dengan masalah pen-jual surat kabar dengan ce satuan biaya kelebihan dan cs satuan kekurangan

biaya , sehingga jikaq+ ≤ 0, maka cs =q+−c, ce = q−+c dan jika q− ≥ 0,

Bukti: Solusi dengan informasi yang sempurna adalah untuk mengaturt=p. Jika q−

≤ 0, maka untuk setiap waktu tujuan t, solusi itu adalah optimal untuk jadwal aktivitas sedini mungkin. Untuk kasus ketika t > p (berlebih),

satuan biaya kelebihan c+q−

(yakni, satuan biaya waktu target ditambah

bonus menjadi awal oleh satu satuan waktu), jika t < p (kekurangan),

satuan waktu dikurangi satuan biaya waktu target). Jika q−

≤ 0, maka opti-mal untuk jadwal waktu penyelesaian aktivitas sedekat mungkin dengan target

waktut. Dalam situasi ini, jikat > p(berlebih), solusi itu adalah optimal

un-tuk jadwal aktivitas unun-tuk menyelesaikan padatkarena secepatnya dikenakan

pinalti. Dengan demikian, satuan biaya kelebihan hanya c. Di sisi lain, jika

t < p, satuan biaya kekurangan masih q+−c.

Nilai optimal dari t mengikuti solusi dari masalah penjual surat kabar

tradisional. Dalam masalah penjual surat kabar, diasumsikan bahwa ce > 0

dan cs > 0, yang menyatakan bahwa −q−

< c < q+ untuk suatu proyek

1 aktivitas. Memperluas kondisi biaya produk adalah antara nilai sisa dan

harga eceran untuk masalah ini, telah dikatakan bahwa biaya waktu target

yang telah ditentukan adalah tidak kurang dari bonus awal dan tidak lebih

besar dari pinalti keterlambatan dalam tahap pemulihan proyek. Diasumsikan

bahwa kondisi ini berlaku untuk setiap aktivitas, yaitu −q− <c<q+.

Batas untuk waktu target. Dalam masalah dengan ce dan cs > 0,

jum-lah pesanan optimal adajum-lah sama dengan permintaan untuk kasus dengan

informasi yang sempurna, dan adalah antara permintaan terbesar dan

terke-cil untuk kasus stokastik. Sekarang dianggap SP tanpa kendala dan dengan

parameter−q−

<c<q+. Masalah ini disebut SP (4.1), yang dapat dilihat se-bagai masalah multidimensi penjual surat kabar dengan kendala didahulukan.

Untuk waktu target SP (4.1) terbatas dalam kasus umum, pertama

didefin-isikan jadwal awal.

Definisi 1 Jadwal penjadwalan ES(p) adalah jadwal yang diperoleh dengan memulai semua aktivitas sedini mungkin, dimana aktivitas yang ditugaskan

pada durasi deterministikp.

Suatu kasus khusus SP (4.1) terjadi ketikaq−

<0. Kondisi ini mengimp-likasikan kehadiran awal yang selalu dihargai sebagai jadwal awal yang optimal

untuk semua skenario dan SP (4.1) dikomposis masalah individu penjual surat

aktivitasi, permintaan stokastik sesuai dengan waktu penyelesaian aktivitasi,

dan distribusi permintaan memiliki bentuk diskrit (fi(ωs), πs),s= 1,· · · , S, di

mana fi(ωs) adalah waktu penyelesaian aktivitas i di jadwal awal ES(p(ωs))

dengan skenario ωs. Satuan biaya kekurangan cs = q1+− ci sesuai dengan

masing-masing biaya kelebihan ce =q− i +ci.

Untuk SP (4.1) dengan realisasi tertentu dari jangka waktu (p(ωs)),

je-las bahwa solusi optimal diberikan oleh jadwal awal ES(p(ωs)). Misalkan

ti dan ti menjadi terlama dan tercepat waktu penyelesaian aktivitas i di

{ES(p(ω)) : ω ∈ Ω}. Misalkan ¯pi = max{p(ω)} dan ˆti menjadi waktu se-lesai untuk aktivitas i di jadwal awal ES(¯p). Selanjutnya diberikan proposisi berikut:

Proposisi 3 Untuk SP (4.1), waktu target yang optimal untuk memenuhi ak-tivitasti ≤t∗

i ≤ˆti.

Bukti: Untuk waktu targett, waktu penyelesaian yang sebenarnya untuk ak-tivitas i adalah tidak kurang dari ti untuk setiap skenario. Karena itu, jika

ti diatur kurang dari ti, selalu mungkin untuk meningkatkan ti untuk ti dan

menurunkan tujuan dengan (ti−ti) x (qi+−c). Jadi, t∗ i ≥ti.

Akan dibuktikan batas atas dengan induksi. Misalkan dimiliki suatu

proyek dengan satu aktivitas. Karena −q−

< c < q+, dari analogi untuk

masalah penjual surat kabar, waktu target yang optimal untuk aktivitas ini

adalah mungkin kurang dari durasi terpanjang p . Juga penyelesaian

sebe-narnya dari aktivitas ini tidak akan pernah lebih besar dari p. Sekarang

per-hatikan sebuah proyek parsial sehingga jika itu termasuk aktivitas j maka

semua pendahulu dari j juga disertakan. Misalkan waktu target untuk semua

aktivitas dalam proyek parsial memenuhi kondisi batas atas, dan waktu

penye-lesaian yang sebenarnya memenuhiti ≤ˆti untuk setiap aktivitasiyang selesai

dalam proyek parsial.

Selanjutnya ditambahkankaktivitas untuk proyek parsial sebagai penerus

ini tidak akan meningkatkan waktu target optimal dari aktivitas-aktivitas yang

sudah disertakan. Jika waktu target tk diatur yang lebih besar daripada ˆtk ,

selalu dapat diturunkan tk untuk ˆtk dan mengurangi tujuan oleh (tk −tkˆ) x

(¯qk+c). Oleh karena itu, t∗i ≤ˆti.

Menurut definisi, ˆti ≥ ¯ti untuk semua i. Jika durasi aktivitas adalah

variabel-variabel acak yang saling independen, maka ada satu skenario untuk

setiap kombinasi jangka waktu yang mungkin dan waktu penyelesaian di salah

satu jadwal awal adalah sama dengan batas atasnya, yaitu, ˆti = ¯ti untuk

semua i. Berikutnya karena akan ada satu skenario di mana semua aktivitas

mengambil durasi nilai terbesarnya. Ini adalah skenario yang menentukan ˆti.

Perhatikan bahwa dalam beberapa situasi bisa diperoleh t∗

i > tiˆ, yang

berarti bahwa waktu target yang optimal untuk aktivitas i adalah lebih

be-sar dari waktu selesai dalam setiap skenario. Hal ini disebabkan oleh pinalti

(deviasi) dalam tahap penjadwalan, seperti yang diilustrasikan dalam contoh

berikut

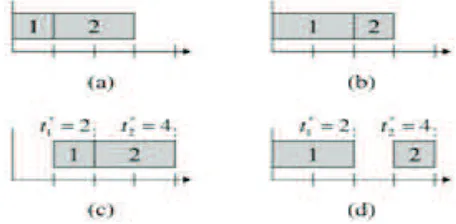

Contoh: Misalkan bahwa sebuah proyek terdiri dari dua aktivitas yaitu, aktiv-itas 1 dan aktivaktiv-itas 2 (aktivaktiv-itas 1 mendahului aktivaktiv-itas 2), dan bahwa ada dua

skenario secara total, masing-masing terjadi dengan probabilitas 0,5.

Misal-kan durasi aktivitasp1 = 1, p2 = 2 untuk skenario 1 dan p1 = 2,p2 = 1 untuk

skenario 2. Selain itu, misalkan biaya waktu target akan c1 = c2 = 1 dan

satuan tercepat dan pinalti keterlambatan akan q+i =q−

i = 5, i= 1,2. Solusi

optimal untuk masalah ini adalah t∗

1 = 2, t∗2= 4.

Gambar 4.1 menggambarkan jadwal awal untuk kedua skenario serta jadwal

aktual dengan waktu target yang optimal. Waktu target yang optimal

un-tuk aktivitas 2 adalah 4, tapi seperti yang dilihat, aktivitas 2 selalu selesai

sebelum 4 di jadwal awal untuk kedua skenario. Intuisi di balik ini adalah

sebagai berikut. Dalam urutan untuk menghindari pinalti keterlambatan

un-tuk aktivitas 1, waktu target diatur ke 2, ini adalah durasi maksimum yang

mungkin. Dalam skenario 1, untuk menghindari pinalti tercepat, itu adalah

optimal untuk jadwal aktivitas 1 untuk menyelesaikan pada waktu 2 meskipun

durasi disadari hanya 1. Sebagai akibatnya, aktivitas 2 selesai pada waktu 4

sehingga optimal untuk menetapkan waktu target aktivitas 2 sampai 4 untuk

menghindari pinalti keterlambatan.

4.2 Jaringan Aliran Formulasi Untuk Masalah Tahap Kedua

Sekarang ditunjukkan bahwa masalah tahap kedua diatas tanpa kendala

anggaran (4.13−4.16) adalah setara dengan masalah aliran jaringan biaya

min-imum (MCNFP/Minimum Cost Network Flow Problem). Ditulis variabel dual

untuk kendala utama (4.14) dan kendala batas atas (4.15) masing-masing

den-gan λ dan µ. Kemudian LP dual dari (4.13−4.16) dapat ditulis sebagai

Maksimalkan λ(Sp−Pt)−µu, (4.20)

Kendala λP≤q+, (4.21)

−λP≤q−

, (4.22)

λS−µ≤d, (4.23)

λ≥0, µ ≥0. (4.24)

Perhatikan bahwa, karena y0+ = y−

0 = 0, (4.21) dan (4.22) tidak diperlukan

untuk 0 aktivitas. Dalam sebuah jaringan proyek aktivitas-on-node (AON),

jika dilihatλsebagai aliran pada busur sebelumnya, makaλPberjangka meru-pakan arus bersih pada node. Kendala (4.21) dan (4.22) menunjukkan bahwa

aliran ini harus dibatasi.

men-ditentukan oleh kapasitas busur dan konservasi aliran kendala.

Prosedur: Membangun sebuah MCNFP untuk program linier (4.20−4.24).

Langkah 1. Membuat jaringan dengan 0 node dan dummy simpul d.

Langkah 2. Untuk setiap aktivitas i6= 0 denganui = 0 (yaitu,noncrushable): (a) Tambahkan node i ke jaringan.

(b) Tambahkan busur (i, d) dengan batas bawah −q−

i , batas atas qi+,

dan 0 aliran biaya.

Langkah 3. Untuk setiap aktivitas i6= 0 denganui >0 (yaitu,crushable): (a) Tambahkan tiga node i+, i, i− dengan batas bawah −∞, batas atas di, dan biaya aliran 0. (c) Tambahkan busur (i−, d

) dengan batas bawah −q−

i , batas atas qi+,

dan biaya aliran 0.

Langkah 4. Untuk setiap kendala diutamakan (i, j), tergantung dari tambahan node, tambahkan ke jaringan salah satu dari berikut busur: (i, j+), (i−, j

) atau (i−, j+

) (hanya salah satu dari tiga busur ada di jaringan) dengan batas atas ∞ dan biaya alirantj−ti−pj.

Gambar 4.2 : Struktur Jaringan; (a)ui = 0; (b) ui >0

Langkah 5. Tambahkan busur (d,0) ke jaringan dengan batas atas ∞ dan biaya aliran 0. Atur semua yang tidak spesifik batas bawah ke 0. Atur per-mintaan di semua node ke 0.

Menurut prosedur di atas, struktur jaringan dibuat untuk setiap aktivitas

sesuai salah satu dari dua situasi yang ditampilkan pada gambar 4.2,

tergan-tung pada apakah aktivitas tersebut crushable. Busur diberi label oleh [batas

bawah biaya, batas atas, aliran] pada gambar. Jaringan penuh diperoleh

dummy d untuk simpul (node) 0. Karena tidak ada permintaan eksternal di

simpul apapun, resultan MCNFP adalah masalah alur sirkulasi.

Misalkan zN F menjadi biaya minimum dari MCNFP dibangun dengan

prosedur di atas. Ditulis aliran optimal pada busur (i, j+), (i−, j

Proposisi 4 Fungsi nilai obyektif optimal dari LP (4.20−4.24) adalah−zN F

dan dalam penyelesaian optimal, λ∗ ij =f

adalah vektor darif∗

ij,(i, j)∈P dang

kendala (4.21−4.23) dan memaksimalkan fungsi tujuan dalam (4.20).

Dalam solusi yang optimal dari MCNFP, menyatakan aliran pada busur

(i, d) atau (i−, d

) (hanya salah satu dari dua busur ada di jaringan) denganα∗ i,

∀i6= 0. Konservasi aliran kondisi pada node iatau i−

(jika aktivitas i adalah

crushable) dapat ditulis sebagai

X

Batas-batas aliran didefinisikan sedemikian rupa sehingga −q−

i ≤ a∗i ≤ q+i ,

yang bila dikombinasikan dengan (4.25), memberikan

−q−

Dengan definisi dari matriksPsebelumnya, bagian kiri sisi (4.25) hanya baris ke f∗

P. Oleh karena itu, kendala (4.21) dan (4.22) dipenuhi oleh λ=f∗

.

Untuk aktivitas crushable i, g∗

i adalah aliran pada busur (i+, i).

Dit-ulis aliran pada busur (i+, i−

) dengan β∗

i dalam MCNFP yang optimal. Jadi

kondisi aliran konservasi pada node i+ memberikan solusi

dengan P

(k,i)∈Pf ∗

ki adalah baris ke f ∗

S dan β∗

i ≤ di. Jadi, kendala (4.23)

memenuhi λ=f∗ dan µ=g∗.

Akhirnya, diingat bahwa dalam prosedur untuk membangun jaringan

MCNFP, biaya aliran yang ditetapkan sedemikian rupa sehingga biaya jaringan

total −[f(Sp−Pt)−gu], yang diminimalkan pada f =f∗

,g=g∗

.

Akibat-nya, fungsi tujuanλ(Sp−Pt)−µu di (4.20) dimaksimalkan padaλ=f∗ dan

µ=g∗

, memberikan f∗

(Sp−Pt)−g∗

u, atau−zN F.

Sebuah masalah jaringan biaya aliran minimum biasanya dapat

disele-saikan lebih efisien dengan algoritma khusus seperti kode LP umum. Namun,

untuk setiap aktivitas crushable, perlu ditambahkan tiga node dan tiga atau

empat busur ke jaringan. Hal ini dapat membuat pendekatan yang diusulkan