ANALISIS PENGARUH INFORMASI LABA AKUNTANSI DAN KOMPONEN ARUS KAS TERHADAP HARGA SAHAM PADA INDUSTRI PERBANKAN YANG

TERDAFTAR DI BEI

OLEH:

KEKE KAMICA BERU MUNTHE 090522049

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“ANALISIS PENGARUH LABA AKUNTANSI DAN KOMPONEN ARUS KAS

TERHADAP ARUS KAS TERHADAP HARGA SAHAM PADA INDUSTRI PERBANKAN

YANG TERDAFTAR DI BEI”

Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan.

Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai

peraturan yang berlaku.

Medan,

KATA PENGANTAR

Segala puji dan syukur diucapkan kepada Allah SWT, karena berkat rahmat, hidayah, dan

petunjukNya yang selalu meberikan bembingan dan kemudahan kepada penulis, sehingga

penulis dapat menyelesaikan skripsi yang berjudul “ Analisis Pengaruh Laba Akuntansi dan

Komponen Arus Kas Terhadap Harga Saham pada Industri Perbankan yang Terdaftar di BEI”.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis

dalam menyelesaikan skripsi ini baik secara moril maupun materil yaitu:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi Akuntansi dan Ibu Dra.

Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku dosen pembimbing yang telah banyak

meluangkan waktu dalam memberikan saran dan bimbingan kepada penulis untuk

menyelesaikan skripsi ini.

4. Bapak Drs.Sucipto, MM, Ak, selaku Dosen Penguji I dan Ibu Risanty SE, M.Si, Ak, selaku

Dosen Penguji II atas segala masukan dan saran yang telah diberikan.

5. Kedua orang tua yang paling saya sayangi dan ingin saya bahagiakan, Ayahanda Alm.

Martin Munthe A.Md dan Ibunda Dewita A.Md, yang telah mencurahkan seluruh kasih

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini.

Saya berharap skripsi ini bisa bermanfaat bagi semua pihak. Semoga Allah SWT senantiasa

melimpahkan berkah dan karunia-Nya. Amin.

Medan, Penulis

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh kinerja keuangan yang digambarkan oleh Laba Akuntansi, Arus Kas Operasi, Arus Kas Investasi dan Arus Kas Pendanaan baik secara parsial maupun secara simultan terhadap harga saham bank yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan perbankan yang go public di BEI selama periode 2007-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 31 perusahaan yang go public diperoleh 20 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis pengaruh antara Laba Akuntansi (LA), Arus Kas Operasi (AKO), Arus Kas Investasi (AKI) dan Arus Kas Pendanaan (AKP) terhadap harga saham bank. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu dengan bantuan program SPSS.

Hasil penelitian ini menunjukkan bahwa secara parsial LA dan AKO berpengaruh signifikan terhadap harga saham, sedangkan AKI dan AKP tidak berpengaruh signifikan terhadap harga saham dan secara simultan variabel LA, AKO, AKI dan AKP berpengaruh signifikan terhadap harga saham bank yang terdaftar di BEI.

ABSTRACT

The purpose of this research is to study the effect of financial performance which is described by Accounting Profit (AP), Operating Cash Flow (OCF), Investing Cash Flow (ICF) and Financing Cash Flow (FCF) partially or simultaneously to bank’s stock price which listed in BEI.

This research is classified as causal research and replication of former researches. Population of this research are go public banking firms on BEI during the period of 2007 to 2009. The samples are obtained by using purposive sampling method. As the result, from 31 go public firms, 20 are used as the samples of this study. This research analyze the effect between

Accounting Profit (AP), Operating Cash Flow (OCF), Investing Cash Flow (ICF) and Financing Cash Flow (FCF) to bank’s stock price. The statistic method being used is multiple linear

regression with the model being tested previously in classic assumptions with SPSS software. The result indicates that partially AP and OCF has significantly influenced to bank’s stock price but ICF and FCF has no significantly influenced to bank’s stock price and simultaneously Accounting Profit (AP), Operating Cash Flow (OCF), Investing Cash Flow (ICF) and Financing Cash Flow (FCF) variable has significantly influenced to bank’s stock price which listed in BEI.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

ABSTRAK ... iii

ABSTRACT... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 10

1.1Informasi Akuntansi dan Keuangan ... 10

1.2Pelaporan Keuangan ... 12

1.3Laba Akuntansi ... 13

1.4Arus Kas ... 15

1.5Harga Saham ... 20

1.6Pengaruh Laba Akuntansi Terhadap Harga Saham ... 21

B. Tinjauan Penelitian Terdahulu ... 25

C. Kerangka Konseptual dan Hipotesis Penelitian ... 26

BAB III METODE PENELITIAN A. Desain Penelitian ... 29

B. Jenis Data dan Sumber Data ... 29

C. Metode Pengumpulan Data ... 30

D. Populasi dan Sampel Penelitian ... 30

E. Defenisi Operasional dan Pengukuran Variabel ... 31

F. Metode Analisis Data ... 34

G. Jadwal Penelitian ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian ... 41

B. Hasil Proses Statistik ... 41

4.1 Statistik Deskriptif ... 41

4.2 Uji Asumsi Klasik ... 44

4.3 Uji Hipotesis ... 54

C. Pembahasan Hasil Proses Statistik ... 58

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 64

B. Keterbatasan Penelitian ... 65

C. Saran ... 65

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 25

3.1 Defenisi Operasional dan Pengukuran Variabel ... 33

3.2 Jadwal Penelitian ... 40

4.1 Statistik Deskriptif ... 42

4.2 Uji Normalitas Sebelum Data Ditransformasi ... 45

4.3 Uji Normalitas Setelah Data Ditransformasi ... 48

4.4 Hasil Perhitungan VIF... 50

4.5 Hasil Uji Durbin Watson ... 53

4.6 Uji Statistik t ... 54

4.7 Uji Statistik F ... 56

4.8 Koefisien Korelasi dan Determinasi ... 57

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 27

4.1 Histogram Sebelum Data Ditransformasi... 46

4.2 Grafik Normal P-P Plot Sebelum Data Ditransformasi ... 46

4.3 Histogram Setelah Data Ditransformasi... 49

4.4 Grafik Normal P-P Plot Setelah Data Ditransformasi ... 49

4.5 Grafik Scatterplot ... 52

DAFTAR LAMPIRAN

i Daftar Populasi Bank ... 70

ii Daftar Sampel ... 72

iii Data Variabel Penelitian Tahun 2007... 73

iv Data Variabel Penelitian Tahun 2008 ... 74

v Data Variabel Penelitian Tahun 2009 ... 75

vi Data Variabel Penelitian Tahun 2007 (sebelum ditransformasi) ... 76

vii Data Variabel Penelitian Tahun 2008 (sebelum ditransformasi) ... 77

viii Data Variabel Penelitian Tahun 2009 (sebelum ditransformasi) ... 78

ix Data Variabel Penelitian Tahun 2007 (setelah ditransformasi) ... 79

x Data Variabel Penelitian Tahun 2008 (setelah ditransformasi) ... 80

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh kinerja keuangan yang digambarkan oleh Laba Akuntansi, Arus Kas Operasi, Arus Kas Investasi dan Arus Kas Pendanaan baik secara parsial maupun secara simultan terhadap harga saham bank yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan perbankan yang go public di BEI selama periode 2007-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 31 perusahaan yang go public diperoleh 20 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis pengaruh antara Laba Akuntansi (LA), Arus Kas Operasi (AKO), Arus Kas Investasi (AKI) dan Arus Kas Pendanaan (AKP) terhadap harga saham bank. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu dengan bantuan program SPSS.

Hasil penelitian ini menunjukkan bahwa secara parsial LA dan AKO berpengaruh signifikan terhadap harga saham, sedangkan AKI dan AKP tidak berpengaruh signifikan terhadap harga saham dan secara simultan variabel LA, AKO, AKI dan AKP berpengaruh signifikan terhadap harga saham bank yang terdaftar di BEI.

ABSTRACT

The purpose of this research is to study the effect of financial performance which is described by Accounting Profit (AP), Operating Cash Flow (OCF), Investing Cash Flow (ICF) and Financing Cash Flow (FCF) partially or simultaneously to bank’s stock price which listed in BEI.

This research is classified as causal research and replication of former researches. Population of this research are go public banking firms on BEI during the period of 2007 to 2009. The samples are obtained by using purposive sampling method. As the result, from 31 go public firms, 20 are used as the samples of this study. This research analyze the effect between

Accounting Profit (AP), Operating Cash Flow (OCF), Investing Cash Flow (ICF) and Financing Cash Flow (FCF) to bank’s stock price. The statistic method being used is multiple linear

regression with the model being tested previously in classic assumptions with SPSS software. The result indicates that partially AP and OCF has significantly influenced to bank’s stock price but ICF and FCF has no significantly influenced to bank’s stock price and simultaneously Accounting Profit (AP), Operating Cash Flow (OCF), Investing Cash Flow (ICF) and Financing Cash Flow (FCF) variable has significantly influenced to bank’s stock price which listed in BEI.

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Setiap perusahaan sebagai organisasi bisnis umumnya memiliki tiga tujuan utama yaitu

kelanjutan hidup perusahaan (going concern), laba dalam jangka panjang (profit), dan

pengembangan atau perluasan usaha (expansion). Untuk mencapai tujuan-tujuan tersebut,

perusahaan harus dapat meningkatkan kinerjanya dalam menjalankan usahanya. Selain itu,

perusahaan harus mampu menciptakan nilai (value creation) bagi pemiliknya seiring dengan

perkembangan ilmu pengetahuan dan teknologi. Nilai-nilai tersebut diwujudkan ke dalam harga

pasar dari saham biasa perusahaan.

Harga saham penting bagi perusahaan karena hal tersebut merupakan salah satu alasan

utama bagi para investor untuk membeli saham sebagai bentuk investasinya pada perusahaan.

Investasi tersebut tentunya sangat diperlukan oleh perusahaan, sebab dalam menjalankan

usahanya dibutuhkan dana yang tidak sedikit. Cara untuk memperoleh dana salah satunya adalah

dengan menerbitkan dan menjual saham melalui Pasar Modal atau Bursa Efek sebagai perantara.

Pasar modal merupakan alternative bagi pemilik dana (investor) dalam menanamkan dananya.

Dimana mereka sangat mengharapkan dapat memperoleh imbal hasil (return) yang tinggi,

namun tidak mempunyai informasi yang dapat digunakan untuk menentukan pilihan investasi

terhadap saham perbankan yang memiliki imbal positif.

Di setiap negara pasar modal menjalankan fungsi ekonomi dan fungsi finansial, sehingga

pertumbuhannya harus dipacu untuk menjadi pasar modal efisien dan dapat memberi semua

informasi relevan untuk bahan pengambilan keputusan sekuritasnya. Fungsi ekonomi maksudnya

pasar modal menyalurkan dana dari investor ke perusahaan, sehingga memperlancar akses

perusahaan untuk memperoleh sumber pendanaan investasinya. Sedangkan fungsi finansial

maksudnya reward bagi investor atas hasil investasinya berupa keuntungan untuk

memaksimalkan kekayaan. Sebelum bertransaksi di pasar modal, investor terlebih dahulu

melakukan penilaian terhadap perusahaan yang menerbitkan (menawarkan) sahamnya di bursa

efek.

Harga saham suatu perusahaan selalu mengalami pergerakan naik atau turun. Pergerakan

pada harga saham inilah yang dapat memberikan keuntungan bagi para investor. Oleh karena itu,

para investor sangat membutuhkan informasi mengenai faktor-faktor yang dapat mempengaruhi

harga saham baik secara langsung maupun tidak. Informasi bisa didapat dari faktor eksternal

maupun internal perusahaan. Faktor eksternal perusahaan, antara lain kondisi perekonomian,

kebijakan pemerintah, dan tingkat suku bunga bank. Sedangkan faktor internal perusahaan

berupa informasi dari laporan keuangan perusahaan. Dalam hal ini akuntansi berfungsi sebagai

penyedia informasi.

Menurut IAI dalam PSAK (Pernyataan Standar Akuntansi Keuangan) No. 1 (2007) tentang

tujuan laporan keuangan untuk tujuan umum adalah “memberikan informasi tentang posisi

keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan

ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan

sumber-sumber daya yang dipercayakan kepada mereka”. Laporan keuangan menjadi dasar bagi

investor untuk membuat keputusan apakah harus membeli, menahan, atau menjual investasi

tersebut. Salah satu indikator kinerja perusahaan adalah laba akuntansi dalam laporan laba rugi

perusahaan. Laba akuntansi dan arus kas adalah ukuran kinerja perusahaan yang mendapat

perhatian utama dari para investor dan kreditur. Pentingnya informasi laba akuntansi tercantum

secara jelas dalam PSAK No. 25 (IAI, 2007) yaitu: “Laporan laba rugi merupakan laporan utama

untuk melaporkan kinerja suatu perusahaan selama satu periode tertentu. Informasi tentang

kinerja suatu perusahaan, terutama tentang profitabilitas, dibutuhkan untuk mengambil

keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan di masa yang akan

datang”.

Pentingnya laporan arus kas tercantum pada PSAK No. 2 (IAI, 2007) tentang laporan

arus kas yang merekomendasikan perusahaan harus memasukkan laporan arus kas sebagai

bagian yang tidak terpisahkan dari laporan keuangan. Informasi arus kas historis sering

digunakan sebagai indikator dari jumlah, waktu, dan kepastian arus kas masa depan. Di samping

itu, informasi arus kas juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan

yang telah dibuat sebelumnya dan dalam menentukan hubungan antara probabilitias dan arus kas

Dalam PSAK No. 2 (IAI, 2007) dikatakan penyajian laporan arus kas dibagi dalam 3

komponen, yaitu arus kas operasi, arus kas investasi dan arus kas pendanaan dimana dalam

penelitian ini akan dilihat masing-masing hubungannya dengan harga saham. Pembedaan

komponen-komponen arus kas ini penting karena masing-masing komponen tersebut dianggap

mempunyai pengaruh yang berbeda-beda terhadap harga saham.

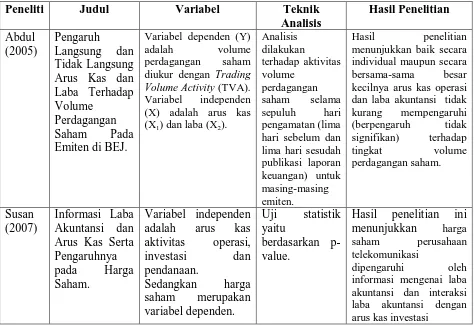

Dalam penelitian sebelumnya yang dilakukan oleh Susan (2007) yang meneliti laba

akuntansi dan arus kas total beserta komponennya yaitu arus kas operasi, investasi, dan

pendanaan sebagai variabel independen terhadap harga saham sebagai variabel dependen,

diketahui bahwa harga saham perusahaan telekomunikasi dipengaruhi oleh informasi mengenai

laba akuntansi dan interaksi laba akuntansi dengan arus kas investasi; namun tidak dipengaruhi

oleh arus kas total maupun arus kas operasi, investasi, pendanaan, serta juga tidak dipengaruhi

oleh interaksi laba akuntansi dengan arus kas operasi maupun pendanaan. Hasil penelitian ini

tidak mendukung hasil penelitian Rohman (2005) yang meneliti tentang pengaruh langsung dan

tidak langsung arus kas dan laba terhadap volume perdagangan saham pada emiten di Bursa Efek

Jakarta. Hasil penelitiannya menyimpulkan bahwa besar kecilnya arus kas operasi dan laba

akuntansi dari 68 emiten sampel yang diumumkan di BEJ, dengan waktu pengamatan lima hari

sebelum dan lima hari sesudah pengumuman laporan keuangan periode akuntansi 1995, baik

secara individual maupun secara bersama-sama tidak kurang mempengaruhi (berpengaruh tidak

signifikan) terhadap tingkat volume perdagangan saham. Hal ini menunjukkan bahwa pada

umumnya investor di BEJ pada saat mengambil keputusan akan membeli atau menjual saham

emiten di BEJ tidak didasarkan pada informasi akuntansi, tetapi lebih banyak pada informasi lain

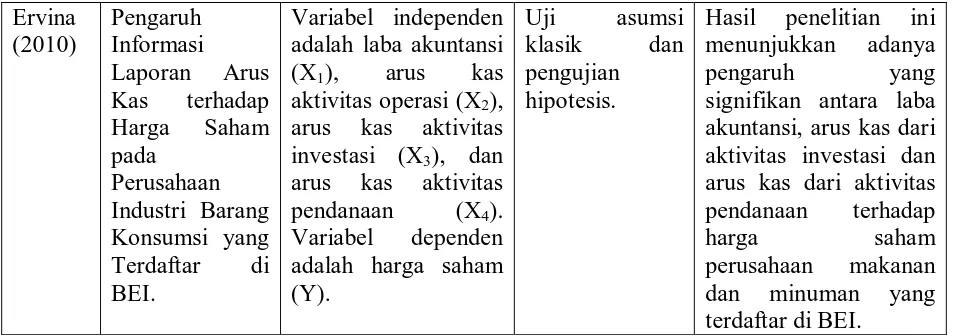

Pada penelitian sebelumnya yang dilakukan oleh Ervina (2010) menunjukkan adanya

pengaruh yang signifikan antara laba akuntansi, arus kas dari aktivitas investasi dan arus kas dari

aktivitas pendanaan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di

BEI tetapi secara parsial laba akuntansi dan arus kas dari aktivitas pendanaan berpengaruh positif

dan signifikan terhadap harga saham, sedangkan arus kas dari aktivitas operasi dan arus kas dari

aktivitas investasi tidak berpengaruh terhadap harga saham. Ketidakkonsistenan hasil penelitian

tersebut menjadi motivasi bagi peneliti untuk kembali meneliti pengaruh laba akuntansi dan

komponen arus kas yang mempengaruhi harga saham.

Dari sejumlah besar perusahaan yang terdaftar pada Bursa Efek Indonesia, penulis

memilih melakukan penelitian pada perusahaan perbankan dengan kriteria sampel tertentu.

Pemilihan kelompok perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia karena

saat ini kegiatan masyarakat Indonesia sehari-hari tidak lepas dari jasa perbankan dan perusahaan

perbankan merupakan perusahaan yang mempunyai kontribusi cukup besar terhadap pendapatan

negara.

Histori lain yang mendasari dunia perbankan di Indonesia adalah seperti diketahui bahwa

pada tahun 1998 kondisi-kondisi perbankan sangat memprihatinkan, ini ditandai dengan

dilikuidasinya 16 bank dampak krisis moneter. Kondisi tersebut mengakibatkan berkurangnya

kepercayaan masyarakat terhadap industri perbankan. Fenomena ini berakibat pada turunnya

minat investor untuk membeli saham perbankan, konsekuensi yang terjadi harga saham

perbankan mengalami penurunan. Krisis pada tahun 1998 telah berlalu, kini perbankan Indonesia

dihadapkan kembali dengan krisis yang lebih dahsyat yaitu krisis keuangan global yang berawal

dari resesi ekonomi AS pada tahun 2008 sehingga fenomena-fenomena tersebut di atas menjadi

berjudul: ” Analisis Pengaruh Informasi Laba Akuntansi dan Komponen Arus Kas Terhadap

Harga Saham Pada Industri Perbankan Yang Terdaftar Di BEI Periode Tahun 2007 – 2009”.

1.2Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka penulis membuat perumusan masalah

sebagai berikut:

1. apakah informasi laba akuntansi mempunyai pengaruh positif dan signifikan terhadap

harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

2. apakah arus kas operasi mempunyai pengaruh positif dan signifikan terhadap harga

3. apakah arus kas investasi mempunyai pengaruh positif dan signifikan terhadap harga

saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

4. apakah arus kas pendanaan mempunyai pengaruh positif dan signifikan terhadap harga

saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

5. apakah informasi laba akuntansi, arus kas dari aktivitas operasi, arus kas dari aktivitas

investasi, arus kas dari aktivitas pendanaan secara simultan berpengaruh signifikan

terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia?

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. untuk mengetahui pengaruh informasi laba akuntansi secara parsial terhadap harga

saham,

2. untuk mengetahui pengaruh arus kas dari aktivitas operasi terhadap harga saham,

3. untuk mengetahui pengaruh arus kas dari aktivitas investasi terhadap harga saham,

4. untuk mengetahui pengaruh arus kas dari aktivitas pendanaan terhadap harga

saham,

5. untuk mengetahui pengaruh informasi laba akuntansi, arus kas dari aktivitas

operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan secara

simultan terhadap harga saham.

1.4Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi peneliti selanjutnya, diharapkan hasil penelitian ini dapat digunakan sebagai

2. Bagi investor, hasil penelitian ini diharapkan dapat membantu investor mengetahui

kondisi perusahaan perbankan yang terdaftar di BEI periode tahun 2007 – 2009

mana yang dikelola dengan baik dan benar dari setiap uang yang diperoleh, baik

dari penjualan saham maupun utang, dan mampu menghasilkan profit yang optimal.

Diharapkan juga para investor dapat memprediksi harga saham di masa datang

sehingga dapat membantu pengambilan keputusan jual beli saham dan menentukan

strategi investasi yang sesuai dengan harapan investor dalam memperoleh deviden

dan capital gain yang tinggi.

3. Bagi perusahaan, sebagai sumbangan pemikiran untuk dipakai perusahaan sebagai

alat bantu alternatif dalam menilai kembali kinerja keuangan perusahaan terhadap

fluktuasi harga sahamnya di pasar modal.

4. Bagi peneliti sendiri hasil penelitian ini dapat menambah wawasan dan pengetahuan

peneliti tentang pasar modal dan mekanisme pembentukan harga saham yang

dipengaruhi oleh kandungan informasi laba akuntansi dan komponen arus kas yang

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

2.1 Informasi Akuntansi dan Keuangan

2.1.1 Pengertian Informasi Akuntansi dan Keuangan

Menurut Mulyadi (2002) “informasi sebagai suatu fakta, data, pengamatan, serta persepsi atau suatu yang lainnya yang menambah pengetahuan”. Informasi diperlukan manusia untuk mengurangi ketidakpastian dan selalu menyangkut masa yang akan datang yang mengandung berbagai ketidakpastian dan selalu menyangkut pemilihan berbagai alternatif tindakan yang ada. Oleh karena itu, pengambilan keputusan selalu mengumpulkan informasi untuk mengurangi ketidakpastian yang dihadapinya dalam pemilihan alternatif tindakan tersebut. Informasi akuntansi sebagai bahasa bisnis dapat dikelompokkan menjadi tiga golongan, yaitu informasi operasi, informasi akuntansi keuangan dan informasi akuntansi manajemen.

Menurut Susan (2009:273) “Informasi keuangan merupakan suatu data, fakta dan pengamatan yang diolah sedemikian rupa sehingga dapat memenuhi kebutuhan pemakainya”. Informasi keuangan dapat digunakan sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan perusahaan bersumber dari laporan keuangan yang merupakan hasil akhir dari proses akuntansi. Informasi laporan keuangan memiliki keunggulan komparatif

dibandingkan dengan sumber-sumber informasi bersaing lainnya karena secara langsung dapat lebih dikaitkan pada variable of interest, merupakan sumber informasi yang lebih handal karena telah diaudit oleh auditor independen, dan merupakan sumber informasi yang lebih rendah biayanya dibandingkan sumber informasi lainnya, serta merupakan sumber informasi yang lebih tepat waktu.

2.1.2 Pemakai Informasi Akuntansi dan Keuangan

Pemakai informasi akuntansi dan keuangan, meliputi investor, kreditor (pemberi

pinjaman), pemasok dan kreditor usaha lainnya, karyawan, pelanggan, pemerintah serta

lembaga-lembaga lainnya dan masyarakat. Mereka menggunakan laporan keuangan untuk

memenuhi beberapa kebutuhan informasi yang berbeda.

Menurut PSAK No. 1 paragraf 2 dan 3 (IAI, 2007), pemakai laporan keuangan adalah

sebagai berikut:

1) Investor. Penanam modal berisiko dan penasihat mereka berkepentingan dengan

risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus

membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

2) Karyawan. Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

3) Pemberi pinjaman. Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4) Pemasok dan kreditor usaha lainnya. Pemasok dan kreditor usaha lainnya tertarik

dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

5) Pelanggan. Para pelanggan berkepentingan dengan informasi mengenai kelangsungan

hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, atau tergantung pada perusahaan.

6) Pemerintah. Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya

berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7) Masyarakat. Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara.

Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang diperkerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2 Pelaporan Keuangan

Menurut Wikipedia (2011:1) “Pelaporan Keuangan meliputi segala aspek yang berkaitan

dengan penyediaan dan penyampaian informasi keuangan”. Aspek-aspek tersebut antara lain

lembaga yang terlibat (misalnya penyusunan standar, badan pengawas dari pemerintah atau pasar

modal, organisasi profesi, dan entitas pelapor), peraturan yang berlaku termasuk PABU (prinsip

Lingkungan pelaporan keuangan menurut Wild, Subramanyam dan Halsey (2010:80)

terdiri dari:

a. Laporan keuangan wajib

Laporan keuangan wajib merupakan bagian terpenting dalam proses pelaporan akuntansi. Meskipun kita telah terbiasa dengan laporan keuangan terutama laporan tahunan – terdapat laporan keuangan lain yang harus ditelaah oleh analis yaitu laporan keuangan, pengumuman laba, dan laporan wajib lainnya.

b. Faktor-faktor yang memengaruhi laporan keuangan wajib

Komponen utama laporan keuangan (dan berbagai laporan wajib) adalah informasi akuntansi keuangan. Meskipun banyak dari informasi akuntansi keuangan ditentukan oleh GAAP, pihak lain yang juga menentukan adalah pembuat (manajer) dan

mekanisme pelaksanaan dan pengawasan yang memastikan kuallitas dan integritas laporan.

2.3 Laba Akuntansi

Laba akuntansi diukur berdasarkan konsep laba akrual. Tujuan utama akuntansi akrual

adalah pengukuran laba. Dua proses utama dalam pengukuran laba adalah pengakuan pendapatan

dan pengaitan beban. Pengakuan pendapatan (revenue recogtion) adalah titik awal pengakuan

laba. Dua kondisi wajib untuk dapat diakui sebagai pendapatan adalah harus:

a. Direalisasi atau dapat direalisasi (realized or realizable). Pendapatan direalisasi

(realized) apabila barang dan jasa ditukar dengan kas atau klaim atas kas (piutang).

Pendapatan dapat direalisasi (realizable) apabila aktiva yang diterima dalam

pertukaran segera dapat dikonversi menjadi kas atau klaim atas kas dengan jumlah

yang dapat diketahui.

b. Pendapatan dihasilkan (earned) apabila entitas yang bersangkutan pada hakikatnya

telah menyelesaikan apa yang seharusnya dilakukan untuk mendapat hak atas manfaat

yang dimiliki oleh pendapatan itu, yakni apabila proses menghasilkan laba telah

Menurut Belkouli (2006:127) “laba (income) akuntansi didefenisikan sebagai perbedaan

antara pendapatan realisasian (realized revenue) yang berasal dari transaksi suatu periode dan

berhubungan dengan biaya historis”. Defenisi ini menunjukkan laba akuntansi memiliki lima

karakteristik sebagai berikut:

a. laba akuntansi didasarkan pada transaksi yang benar-benar terjadi yaitu timbulnya hasil

dan biaya untuk mendapatkan hasil tersebut,

b. laba akuntansi didasarkan pada periode postulat dan mengacu pada kinerja keuangan

perusahaan selama satu periode tertentu,

c. laba akuntansi didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus

tentang definisi pengukuran, dan pengakuan pendapatan,

d. laba akuntansi memerlukan pengukuran tentang biaya (expense) dalam bentuk cost

histories yang didapatkan perusahaan untuk mendapatkan hasil tertentu,

e. laba akuntansi menghendaki adanya penandingan (matching) antara pendapatan dengan

biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Konsep laba akuntansi mempunyai beberapa kebaikan, yaitu sebagai berikut:

a. dapat terus menurus ditelusuri dan diuji,

b. karena perhitungannya didasarkan pada kenyataan yang terjadi (fakta) dan dilaporkan

secara obyektif maka perhitungan laba ini diperiksa,

c. memenuhi prinsip “conservatisme”, karena yang diakui hanya laba yang direalisasi dan

tidak memperhatikan perubahan nilai,

d. dapat dijadikan sebagai alat kontrol adalah manajemen dalam melaksanakan

fungsi-fungsi manajemen.

2.4.1 Pengertian Arus Kas dan Tujuan Penyajian Laporan Arus Kas

Laporan arus kas perusahaan harus disajikan sebagai bagian yang tidak terpisahkan dari

laporan keuangan dalam setiap periode. Informasi arus kas perusahaan diperlukan oleh pemakai

laporan tanpa tergantung pada aktivitas perusahaan karena pada dasarnya semua perusahaan

memerlukan kas untuk alasan yang sama terlepas dari perbedaan aktivitas penghasil pendapatan

utama. PSAK No. 2 paragraf 1 (IAI, 2007) menyatakan bahwa tujuan laporan arus kas adalah

sebagai berikut:

Informasi arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai laporan keuangan perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kapasitas perolehannya. Tujuan pernyataan ini adalah memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaan (financing) selama suatu periode akuntansi.

Manfaat informasi dalam suatu laporan arus kas jika digunakan dengan pengungkapan

yang berkaitan dan laporan keuangan lain, dapat membantu investor, kreditor, dan pihak lain

untuk:

1) menilai kemampuan perusahaan menghasilkan arus kas bersih masa depan,

2) menilai kemampuan perusahaan memenuhi kewajibannya, kemampuannya membayar

deviden, dan kebutuhannya untuk pendanaan ekstern,

3) menilai alasan perbedaan antara laba bersih dan penerimaan serta pembayaran kas yang

berkaitan,

4) menilai pengaruh pada posisi keuangan suatu perusahaan dari transaksi investasi dan

pendanaan kas dan nonkasnya selama periode.

2.4.2.1 Aktivitas operasi

Dalam PSAK No. 2 paragraf 12 (IAI, 2007) dinyatakan bahwa jumlah arus kas yang

berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya

perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa

mengandalkan pada sumber pendanaan dari luar. Informasi mengenai unsur tertentu arus kas

historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa

depan.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal

revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan

aktivitas pendanaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan

peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih. Beberapa contoh arus kas

dari aktivitas operasi menurut PSAK No. 2 paragraf 13 (IAI, 2007) adalah:

a) Penerimaan kas dari penjualan barang dan jasa.

b) Penerimaan kas dari royalty, fees, komisi, dan pendapatan lain. c) Pembayaran kas kepada pemasok barang dan jasa.

d) Pembayaran kas kepada karyawan.

e) Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan klaim, anuitas, dan manfaat asuransi lainnya.

f) Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasi secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

g) Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

Termasuk dalam kelompok ini adalah seluruh transaksi dan peristiwa-peristiwa lain yang

tidak dapat dianggap sebagai kegiatan investasi atau pembiayaan. Kegiatan ini biasanya

mencakup kegiatan produksi, pengiriman barang, pemberian service. Jumlah arus kas yang

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi

perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber

pendanaan dari luar.

Pelaporan arus kas dari aktivitas operasi suatu perusahaan berdasarkan PSAK No. 2 (IAI,

2007) harus menggunakan salah satu dari dua metode berikut ini:

a) Metode langsung

Dengan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran bruto diungkapkan.

b) Metode tidak langsung

Dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral), atau akrual dari penerimaan, atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur penghasilan atau beban yang terkait dengan arus kas investasi atau pendanaan.

Perusahaan dianjurkan untuk melaporkan arus kas dari aktivitas operasi dengan

menggunakan metode langsung. Metode ini menghasilkan informasi yang berguna dalam

mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung

(IAI, 2007). Dengan metode langsung, informasi mengenai kelompok utama penerimaan kas

bruto dan pengeluaran kas bruto dapat diperoleh baik:

a) dari catatan akuntansi perusahaan,

b) dengan menyesuaikan penjualan, beban pokok penjualan, dan pos-pos lain dalam

laporan laba rugi.

Dalam metode tidak langsung, arus kas bersih dari aktivitas operasi ditentukan dengan

menyesuaikan laba atau rugi bersih dari pengaruh:

a) perubahan persediaan dan piutang usaha serta hutang usaha selama periode berjalan,

b) pos bukan kas,

2.4.2.2Aktivitas investasi

Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang serta investasi

lain yang tidak termasuk setara kas. Pengungkapan terpisah arus kas yang berasal dari aktivitas

investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas

sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas

masa depan.

Beberapa contoh arus kas yang berasal dari aktivitas investasi menurut PSAK No. 2

paragraf 15 (IAI, 2007) adalah:

a) Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri;

b) Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain;

c) Perolehan saham atau instrument keuangan perusahaan lain;

d) Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya

(kecuali yang dilakukan oleh lembaga keungan);

e) Pembayaran kas sehubungan dengan future contracts, forward contracts, option

contracts, dan swap contracts kecuali apabila pembayaran tersebut diklasifikasikan

sebagai aktivitas pendanaan.

2.4.2.3Aktivitas pendanaan

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta

komposisi modal dan pinjaman perusahaan. Pengungkapan arus kas yang timbul dari transaksi

ini berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal

perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan menurut PSAK No.

2 paragraf 15 (IAI, 2007) adalah:

a) Penerimaan kas dari emisi saham atau instrumen modal lainnya.

b) Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham

c) Penerimaan kas dari emisi obligasi, pinjaman lainnya. d) Pelunasan pinjaman.

e) Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo

kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease).

2.5 Harga Saham

Harga saham adalah harga pada closing price pada periode pangamatan dan sangat

tergantung dengan kondisi ekonomi, kondisi politik, serta kinerja perusahaan tersebut.

Pergerakan harga saham ditentukan oleh permintaan dan penawaran oleh para investor, pada saat

kondisi permintaan lebih banyak dari pada penawaran, maka harga akan cenderung naik,

demikian pula sebaliknya pada saat penawaran lebih banyak dibandingkan permintaan maka

harga saham akan cenderung turun. Harga saham yang terjadi di pasar ditentukan oleh

kesepakatan antara pembeli dan penjual, masing-masing mempunyai penilaian tentang harga

yang pantas, yang di dasarkan pada analisis dan evaluasi terhadap kondisi dan prospek emiten.

Sedangkan menurut Anoraga (2001:58) berdasarkan fungsinya, nilai suatu saham di bagi

menjadi 3 jenis yaitu :

a. Nilai Nominal (Par Value)

Merupakan nilai yang tercantum dalam saham yang bersangkutan dan berfungsi untuk tujuan Akuntansi. Jumlah saham yang dikeluarkan perseroan dikalikan dengan nilai nominalnya merupakan modal disetor penuh bagi suatu perseroan dan dalam pencatatan akuntansi, nilai nominal dicatat sebagai modal ekuitas perseroan dalam neraca.

b. Harga Dasar (Base Price)

Harga dasar dipergunakan dalam perhitungan indeks harga saham. Harga dasar akan berubah sesuai dengan aksi emiten. Untuk saham baru harga dasar merupakan harga perdananya. Untuk menghitung nilai dasar yaitu harga dasar dikalikan dengan total saham yang beredar.

c. Harga Pasar (Market Value)

Merupakan harga suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup maka harga pasar adalah harga penutupannya (closing price). Harga pasar inilah yang menyatakan naik turunnya suatu saham dan setiap hari diumumkan di surat kabar/media elektronik. Untuk menghitung nilai pasar (kapitalisasi pasar) yaitu harga pasar dikalikan dengan total saham yang beredar.

Menurut Ervina (2010:22) “Studi tentang hubungan antara laba akuntansi dengan harga

saham didasarkan pada asumsi bahwa informasi laba akuntansi bermanfaat bagi investor”. Laba

yang diperoleh merupakan ukuran keberhasilan manajemen dalam pengelolaan usaha. Para

investor berkepentingan dengan informasi laba tersebut berkaitan dengan informasi mengenai

earning per share (EPS) dan kemungkinan deviden yang akan diterima.

Laba akuntansi berpengaruh terhadap harga saham ditunjukkan dengan adanya pergerakan

harga saham. Laba akuntansi adalah perbedaan antara revenue yang direalisasi timbul dari

transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode

tersebut. Harga saham dapat bergerak naik kalau investor yakin bahwa dividend dan capital gain

akan mereka dapatkan, dimana hal ini dapat diperoleh jika laba perusahaan meningkat.

Jika laba akuntansi suatu perusahaan menunjukkan peningkatan dari waktu ke waktu,

maka investor akan tertarik untuk menginvestasikan dananya pada perusahaan tersebut, dengan

demikian harga saham yang dimiliki oleh perusahaan akan semakin meningkat, sehingga return

saham akan meningkat pula (Simamora,2000).

2.7 Pengaruh Arus Kas Terhadap Harga Saham

Menurut Ervina (2010:24) “Sebagai informasi yang tersedia untuk publik, laporan arus kas

berpotensi untuk menyediakan informasi yang berkaitan dengan kondisi kinerja perusahaan,

khususnya mengenai pengelolaan arus kas perusahaan”. Menurut para penganut analisis

fundamental, penilaian terhadap efek (saham) sangat dipengaruhi dan tidak terlepas dari kondisi

kinerja manajemen perusahaan. Sehingga dapat disimpulkan bahwa harga saham adalah refleksi

dari nilai perusahaan yang bersangkutan, dimana nilai perusahaan itu salah satunya dapat

Laporan arus kas disajikan dengan membagi aktivitas perusahaan kedalam tiga jenis

aktivitas, yaitu aktivitas operasi, aktivitas investasi dan aktivitas pendanaan. Dengan

menganalisis arus kas dari masing-masing aktivitas tersebut, para investor akan mengetahui

apakah kinerja manajemen perusahaan dalam memperoleh dan membelanjakan kasnya baik dari

aktivitas operasi, investasi dan pendanaan sudah dilakukan secara efisien. Dari hasil analisis

tersebut, para investor akan dapat menilai kemampuan perusahaan dalam mengumpulkan kas

dimasa yang akan datang, untuk selanjutnya digunakan sebagai dasar untuk memprediksi harga

saham sebagai suatu proses pengambilan keputusan investasi.

Triyono dan Jogiyanto Hartono (2000) menyimpulkan bahwa pemisahan arus kas ke dalam

3 komponen arus kas khususnya arus kas operasi, mempunyai hubungan yang signifikan dengan

harga saham. Semakin tinggi arus kas dari aktivitas operasi menunjukkan bahwa perusahaan

mampu beroperasi secara profitable, karena dari aktivitas operasi saja perusahaan dapat

menjalankan bisnisnya dengan baik.

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan

apakah dari operasinya, perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi

pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan

investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Sehingga dengan adanya

peningkatan arus kas dari aktivitas operasi akan memberikan sinyal positif mengenai kinerja

perusahaan di masa yang akan datang kepada investor, akibatnya investor akan membeli saham

perusahaan tersebut yang pada akhirnya akan meningkatkan harga saham.

Arus kas dari aktivitas investasi merupakan arus kas yang mencerminkan penerimaan dan

pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan

maka menunjukkan bahwa perusahaan akan mampu meningkatkan penghasilan di masa yang

akan datang. Hal ini secara empiris telah dibuktikan oleh Miller dan Rock (1985) yang

mengemukakan bahwa peningkatan investasi akan berhubungan erat dengan arus kas di masa

mendatang yang pada akhirnya akan meningkatkan harga saham. Hal ini karena adanya

peningkatan investasi akan mampu memberikan arus kas tambahan bagi perusahaan untuk

meningkatkan pendapatannya. Adanya peningkatan pendapatan ini akan menarik investor untuk

membeli sahamnya di bursa, sehingga harga saham akan meningkat dan return saham pada

akhirnya akan mengalami peningkatan juga. Penelitian dari Triyono dan Jogiyanto Hartono

(2000) juga menunjukkan adanya hubungan yang signifikan antara arus kas dari aktivitas

investasi terhadap harga saham.

Arus kas dari aktivitas pendanaan merupakan arus kas yang berguna untuk memprediksi

klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan. Adanya

aktivitas-aktivitas yang meningkatkan sumber pendanaan perusahaan seperti penerbitan obligasi maupun

emisi saham baru mampu meningkatkan struktur modal perusahaan. Adanya aktivitas-aktivitas

yang dilakukan perusahaan untuk meningkatkan pendanaannya merupakan sinyal positif bagi

investor, sehingga harga saham akan terangkat naik. Berkaitan dengan pengaruh arus kas dari

aktivitas pendanaan terhadap harga dan return saham, Triyono dan Jogiyanto Hartono (2000)

menemukan adanya hubungan yang signifikan antara arus kas pendanaan dengan harga dan

return saham.

B. Tinjauan Penelitian Terdahulu

Beberapa tinjauan penelitian terdahulu yang berkaitan dengan pengaruh informasi laba

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Teknik

Ervina

aktivitas operasi (X2), arus kas aktivitas investasi (X3), dan arus kas aktivitas

pendanaan (X4).

Variabel dependen

adalah harga saham

akuntansi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan terhadap

harga saham perusahaan makanan

dan minuman yang terdaftar di BEI.

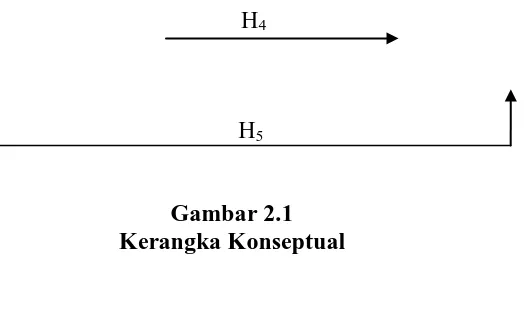

C. Kerangka Konseptual dan Hipotesis Penelitian 2.1Kerangka Konseptual Penelitian

Dalam penelitian ini yang menjadi variabel independen adalah laba akuntansi, arus kas aktivitas operasi, arus kas aktivitas investasi dan arus kas aktivitas pendanaan. Sedangkan variabel dependen dalam penelitian ini adalah harga saham. Semakin tinggi laba akuntansi dari suatu perusahaan maka harga saham akan semakin tinggi pula. Investor akan menggunakan komponen arus kas dan laba akuntansi untuk membentuk suatu dasar bagi pembelian saham, disamping harga saham itu sendiri. Hal ini disebabkan karena harga saham mencerminkan penilaian atas kemampuan perusahaan untuk menghasilkan laba akuntansi (kas) dan kemampuan untuk membayar dividen. Laporan arus kas diterbitkan oleh suatu perusahaan dan setiap

perusahaan memiliki laporan arus kas yang berbeda-beda, sesuai dengan bisnis perusahaan masing-masing. Semakin baru, wajar dan baik informasi laba akuntansi dan arus kas yang diterima para investor, diharapkan akan membawa pengaruh terhadap harga saham. Karena faktor informasi yang barulah dapat membentuk suatu kepercayaan baru dikalangan para investor. Selanjutnya kepercayaan baru itu dapat mengubah demand dan supply terhadap surat-surat berharga seperti saham, obligasi yaitu melalui transaksi saham yang dilakukan investor di BEI. Atas dasar pemahaman tersebut, maka dibuatlah kerangka konseptual penelitian ini, pada gambar 2.1.

Arus Kas dari Aktivitas Operasi (X2)

H4

H5

Gambar 2.1 Kerangka Konseptual

2.2 Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisisnya. Dari kerangka konseptual yang telah diuraikan diatas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1: laba akuntansi mempunyai pengaruh positif dan signifikan terhadap

harga saham.

H2: arus kas investasi mempunyai pengaruh positif dan signifikan terhadap

harga saham.

H3: arus kas pendanaan mempunyai pengaruh positif dan signifikan terhadap

harga saham

H4: arus kas operasi mempunyai pengaruh positif dan signifikan terhadap

harga saham

H5: laba akuntansi, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, dan arus

kas dari aktivitas pendanaan secara simultan berpengaruh positif dan signifikan terhadap

BAB III

METODE PENELITIAN A. Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel dalam

suatu penelitian. Penelitian ini menggunakan desain kausal yang berguna untuk menganalisa

hubungan antara satu variabel dengan variabel lainnya (Umar, 2003:30). Variabel yang

digunakan dalam penelitian ini adalah laba akuntansi, arus kas dari aktivitas operasi, arus kas

dari aktivitas investasi, arus kas dari aktivitas pendanaan sebagai variabel independen dan harga

saham sebagai variabel dependen.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk

angka atau data kualitatif yang diangkakan (Sugiono,2004:13). Data tersebut juga merupakan

data sekunder yaitu data atau informasi yang telah diolah dan diperoleh dari laporan keuangan

tahunan perusahaan-perusahaan perbankan yang terdaftar di BEI periode 2007-2009, yakni

laporan laba rugi dan laporan arus kas, melalui situs

Data yang diperoleh adalah kombinasi antara time series dengan data cross section (Pooled

Data). Data time series merupakan sekumpulan data dari suatu fenomena tertentu yang didapat

dalam beberapa interval waktu tertentu misalnya dalam waktu mingguan, bulanan atau tahunan. Sedangkan data cross section merupakan sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu (Umar, 2003:70). Peneliti menggunakan data emiten tahun 2007, 2008, dan 2009 untuk variabel independen, sedangkan untuk memprediksi variabel dependen adalah harga saham penutupan tahun 2007, 2008, dan 2009.

C. Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan dua tahap. Tahap pertama dilakukan melalui

penelitian. Tahap kedua, yakni mendokumentasikan data sekunder berupa laporan keuangan

audited yang dipublikasikan oleh BEI. Data ini diperoleh melalui media internet dengan cara

men-download laporan keuangan perusahaan perbankan melalui situs

D. Populasi dan Sampel Penelitian

Menurut Sugiyono (2004:72) “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Populasi pada penelitian ini seluruh

perusahaan perbankan yang terdaftar (listing) di BEI tahun 2007-2009 sejumlah 31 perusahaan. Peneliti memilih sektor perbankan dikarenakan untuk menghindari adanya industrial effect, yaitu resiko industri yang berbeda antara sektor industri yang satu dengan yang lainnya.

Menurut Kuncoro (2003:107) ”Sampel adalah bagian populasi yang diharapkan dapat mewakili populasi penelitian”. Sampel yang digunakan penulis dalam penelitian ini ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik pengumpulan sampel dengan pertimbangan tertentu (Sugiyono, 2004:78). Pertimbangan sebagai kriteria pemilihan sampel adalah sebagai berikut:

1. perusahaan perbankan tersebut terdaftar di BEI pada tahun 2007-2009 yang

mencantumkan data secara lengkap berturut-turut selama periode penelitian, dan tidak

sedang berada dalam proses delisting pada periode pengamatan,

2. perusahaan tersebut menerbitkan laporan keuangan audited yang lengkap pada tahun

2007-2009,

3.harga saham yang dipergunakan adalah closing price.

4.menghasilkan laba positif pada laporan keuangan tahunan tahun 2007, 2008, dan 2009.

Setelah dipilih dengan kriteria yang sudah ditetapkan di atas didapatlah 20 perusahaan

sebagai sampel untuk 3 tahun amatan (2007-2009) sebagaimana tercantum pada lampiran 1,

dengan unit analisis (20 x 3) sebanyak 60 unit analisis.

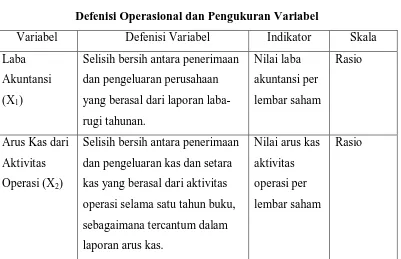

E. Defenisi Operasional dan Pengukuran Variabel

Variabel independen merupakan variabel yang mempengaruhi variabel yang lain (Umar: 2003:50). Variabel independen (bebas) yang digunakan dalam penelitian ini adalah laba

akuntansi, arus kas dari aktivitas operasional, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan. Variabel independen disimbolkan dengan “X1” (laba akuntansi), “X2” (Arus kas dari aktivitas operasi), “X3” (arus kas dari aktivitas investasi), “X4” (Arus kas dari aktivitas pendanaan).

3.2 Variabel dependen (terikat)

Variabel dependen merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Umar, 2003:50). Variabel dependen dalam penelitian ini adalah harga saham, dimana variabel dependen disimbolkan dengan “Y”.

3.3 Indikator

Indikator adalah variabel untuk mengevaluasi keadaan atau status dan memungkinkan dilakukannya pengukuran terhadap perubahan-perubahan yang terjadi dari waktu ke waktu. Indikator dalam penelitian ini adalah nilai laba akuntansi per lembar saham, nilai arus kas aktivitas operasi per lembar saham, nilai arus kas aktivitas investasi per lembar saham, nilai arus kas aktivitas pendanaan per lembar saham dan nilai pasar per lembar saham pada periode

tertentu. Selanjutnya defenisi variabel independen, variabel dependen dan indikator dirangkum dalam tabel 3.1.

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi Variabel Indikator Skala

Laba Akuntansi (X1)

Selisih bersih antara penerimaan dan pengeluaran perusahaan yang berasal dari laporan laba-rugi tahunan.

Arus Kas dari Aktivitas Investasi (X3)

Selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas investasi selama satu tahun buku, sebagaimana tercantum dalam

Selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas pendanaan selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas.

Nilai arus kas

Harga yang dibentuk oleh penjual dan pembeli saham ketika mereka

F. Metode Analisis Data

3.1 Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik

dengan menggunakan program software SPSS. Peneliti melakukan uji asumsi klasik terlebih

dahulu sebelum melakukan pengujian hipotesis dengan alasan data penelitian yang digunakan

dalam penelitian sering bersifat bias dan tidak efisien. Untuk memperoleh nilai yang tidak bias

dan efisien dari model persamaan linear maka haruslah memenuhi asumsi klasik yang mendasari

model linear. Setelah data memenuhi asumsi klasik maka data layak dianalisis lebih lanjut untuk

terdiri atas uji normalitas, uji multikolinearitas, uji heteroskedasitas, dan uji autokorelasi.

Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah:

a. berdistribusi normal,

b. non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna atau mendekati sempurna,

c. non-autokorelasi, artinya kesalahan penggangu dalam model regresi tidak saling berkorelasi,

d. homoskedastitas, artinya variancce variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

3.1.1 Uji normalitas

Menurut Erlina dan Mulyani (2007:103) ”Tujuan uji normalitas adalah ingin mengetahui

apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Uji

normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau

residual memiliki distribusi normal. Kalau nilai residual tidak mengikuti distribusi normal, uji

statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2005:110). Cara yang

digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan

desain grafik. Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal,

atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi

asumsi normalitas, demikian sebaliknya. Selain itu, dapat digunakan uji statistik

Kolmogorov-Smirnov (K-S), yang dijelaskan oleh Gozhali (2005:115). Bila nilai signifikan α < 0.05 berarti

distribusi data tidak normal. Sebaliknya bila nilai signifikan α > 0.05 berarti distribusi data

normal.

Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005:110) sebagai

berikut:

2) jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.1.2 Uji multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen (Ghozali, 2005:91). Pengujian multikolinearitas dilakukan

dengan melihat (1) nilai tolerance dan lawannya (2) VIF(variance inflation factor). Nilai cutoff

yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance < 0,10

atau sama dengan nilai VIF > 10.

Menurut (Gozhali, 2005), cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu:

1) mengeluarkan satu atau lebih variabel independen yang mempunyai korelasi tinggi dari model regresi dan identifikasi variabel independen lainnya untuk membantu prediksi, 2) menggabungkan data cross section dan time series (pooling data),

3) menambah data penelitian.

3.1.3 Uji heteroskedasitas

Uji heteroskedasitas dijelaskan oleh Ghozali (2005:105) sebagai berikut: Uji

heteroskedasitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut homoskedasitas dan jika berbeda disebut

heteroskedasitas. Model regresi yang baik adalah yang homoskedasitas atau tidak terjadi

heteroskedasitas. Kebanyakan data cross section mengandung situasi heteroskedasitas karena

data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, dan besar).

Untuk mendeteksi ada tidaknya heteroskedasitas, menurut Ghozali (2005:105) dapat

residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu

yang teratur, maka telah terjadi heteroskedasitas. Sebaliknya jika tidak ada pola yang jelas, serta

titik-titik menyebar maka tidak terjadi heteroskedasitas.

3.1.4 Uji autokorelasi

Menurut Ghozali (2005:95) ”uji autokorelasi bertujuan menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya)”.

Autokorelasi ini muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama

lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu

observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtun waktu (time series)

karena “gangguan” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan”

pada individu/kelompok yang sama pada periode berikutnya.

Penggunaan program software SPSS bertujuan untuk mendeteksi apakah ada problem

autokorelasi adalah dengan melihat besaran DURBIN-WATSON, yaitu panduan mengenai angka

D-W (Durbin-Watson) pada tabel D-X.

Pengambilan keputuan ada tidaknya autokorelasi adalah sebagai berikut:

• tidak ada autokorelasi positif, jika 0 < d < dl,

• tidak ada autokorelasi positif, jika dl ≤ d ≤ du,

• tidak ada autokorelasi negatif, jika 4 – dl < d < 4,

• tidak ada autokorelasi negatif, jika 4 – du ≤ d ≤ 4 – dl,

• tidak ada autokorelasi, positif atau negatif, jika du < d < 4 – du.

Autokorelasi bisa diatasi dengan berbagai cara, misalnya dengan melakukan transformasi

3.2 Pengujian Hipotesis Penelitian 3.2.1Analisis Regresi Berganda

Menurut Imam Ghozali (2005) Analisis Regresi merupakan studi mengenai

ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (variabel penjelas atau bebas) dengan tujuan mengestimasi dan atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui. Dalam penelitian ini digunakan model analisis regresi berganda (multiple regresion), karena variabel independen lebih dari satu yaitu 4 variabel berupa laba akuntansi, arus kas operasi, arus kas investasi, dan arus kas pendanaan. Model regresi linear yang digunakan adalah sebagai berikut:

Y= a+b1X1+b2X2+b3X3+ b4X4+e Keterangan:

Y = Variabel dependen, dalam hal ini harga saham a = Konstanta

X1 = Variabel independen I yaitu nilai laba akuntansi per lembar saham

X2 = Variabel independen II yaitu nilai arus kas dari aktivitas operasi per lembar saham X3 = Variabel independen III yaitu nilai arus kas dari aktivitas investasi per lembar saham X4 = Variabel independen IV yaitu nilai arus kas dari aktivitas pendanaan per lembar

saham

b1 = Koefisien regresi X1 b2 = Koefisien regresi X2 b3 = Koefisien regresi X3 b4 = Koefisien regresi X4 e = Error (pengganggu)

3.2.2Uji signifikansi (Hipotesis)

Uji signifikansi antara variabel bebas terhadap variabel terikat, baik secara bersama-sama

(serentak) maupun parsial dilakukan dengan menggunakan uji statistik t dan uji statistik F.

3.2.2.1 Uji t (uji secara parsial)

Uji t yaitu pengujian yang digunakan untuk mengetahui apakah arus kas operasi, arus kas

investasi, arus kas pendanaan dan laba akuntansi mempengaruhi harga saham secara parsial.

Prosedur pengujian hipotesis sebagai berikut :

b) Jika t-hitung > ttabel, maka menerima Ha, yang berarti Variabel bebas tersebut mampu

mempengaruhi variabel tidak bebas secara signifikan. Jika t-hitung < ttabel, maka Ha tidak

dapat diterima, yang berarti variabel bebas tersebut tidak mempengaruhi variabel tidak

bebas.

3.2.2.2 Uji F (uji secara serentak)

Uji F digunakan untuk mengetahui apakah arus kas operasi, arus kas investasi, arus kas

pendanaan dan laba akuntansi mempengaruhi harga saham secara simultan. Pengujian hipotesis

sebagai berikut :

a) Jika Fhitung > Ftabel(α=5%) maka Ha dapat diterima,

b) Jika Fhitung < Ftabel(α=5%) maka Ha tidak dapat diterima.

G. Jadwal Penelitian

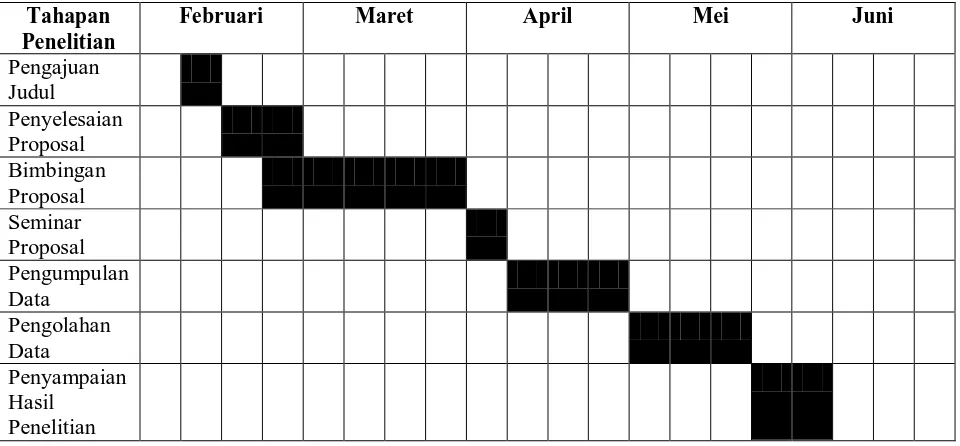

Adapun jadwal penelitian dapat dilihat pada tabel 3.2 berikut ini.

Tabel 3.2

Jadwal Penelitian 2011 Tahapan

Penelitian

Februari Maret April Mei Juni

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian

Objek dari penelitian ini adalah perusahaan perbankan Go Public yang terdaftar di Bursa

Efek Indonesia. Dari seluruh perusahaan go public dan terdaftar di BEI tidak semua dijadikan

sampel penelitian. Karena dalam penelitian ini populasi dan sampel adalah perusahaan

perbankan yang listed dari tahun 2007-2009, mengeluarkan data keuangan perusahaan (ICMD

dan Annual Report 2009) dan menghasilkan laba positif selama periode pengamatan

(2007-2009). Teknik pemilihan sampel menggunakan metode proporsive sampling sehingga dari 31

perusahaan yang terdaftar hanya 20 perusahaan yang memenuhi semua syarat penelitian untuk

dijadikan perusahaan sampel selama tahun 2007-2009.

B. Hasil Proses Statistik 4.1Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dar perusahaan perbankan dari tahun 2007 sampai tahun 2009 yang dijabarkan dalam bentuk statistik.

Statistik deskriptif hasil penelitian dari sampel perusahaan perbankan selama periode 2007 sampai dengan tahun 2009 disajikan dalam tabel 4.1 berikut.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

LA

Tabel diatas menunjukkan bahwa variabel arus kas aktivitas operasi (AKO), arus kas

investasi (AKI), dan arus kas pendanaan (AKP) memiliki nilai minimum negative sedangkan

laba akuntansi (LA) dan harga saham (HS) memiliki nilai minimum positif. Untuk nilai

maksimum, semua variabel memiliki nilai yang positif.

Dari tabel 4.1 di atas, dapat dijelaskan bahwa:

a. Variabel LA memiliki nilai minimum 1,17 dan maksimum 2594,92 dengan rata-rata LA

per lembar saham sebesar 224,5312 dengan deviasi standar sebesar 507,19036 dari

jumlah data sebanyak 60. Berarti nilai minimum laba akuntansi per lembar saham

perusahaan perbankan sampel penelitian tahun 2007-2009 adalah 1,17 dan nilai

maksimum laba akuntansi per lembar saham perusahaan perbankan sampel penelitian

tahun 2007-2009 adalah 2594,92. Sedangkan rata-rata laba akuntansi per lembar saham

sebesar 224,5312.

b. Variabel AKO memiliki nilai minimum -7568,61 dan maksimum 6293,62 dengan

rata-rata AKO per lembar saham sebesar -136,8608 dengan deviasi standar sebesar

1465,26391 dari jumlah data sebanyak 60. Berarti nilai minimum arus kas operasi per

lembar saham perusahaan perbankan sampel penelitian tahun 2007-2009 adalah -7568,61

penelitian tahun 2007-2009 adalah 6293,62. Sedangkan rata-rata arus kas operasi per

lembar saham sebesar -136,8608.

c. Variabel AKI memiliki nilai minimum -895,18 dan maksimum 2637,67 dengan rata-rata

AKI per lembar saham sebesar 191,7973 dengan deviasi standar sebesar 580.90240 dari

jumlah data sebanyak 60. Berarti nilai minimum arus kas investasi per lembar saham

perusahaan perbankan sampel penelitian tahun 2007-2009 adalah -895,18 dan nilai

maksimum arus kas investasi per lembar saham perusahaan perbankan sampel penelitian

tahun 2007-2009 adalah 2637,67. Sedangkan rata-rata arus kas investasi per lembar

saham sebesar 191,7973.

d. Variabel AKP memiliki nilai minimum -1160.05 dan maksimum 2459.85 dengan

rata-rata AKP per lembar saham sebesar 11,3173 dengan deviasi standar sebesar 456.43330

dari jumlah data sebanyak 60. Berarti nilai minimum arus kas pendanaan per lembar

saham perusahaan perbankan sampel penelitian tahun 2007-2009 adalah -1160.05 dan

nilai maksimum arus kas pendanaan per lembar saham perusahaan perbankan sampel

penelitian tahun 2007-2009 adalah 2459.85. Sedangkan rata-rata arus kas pendanaan per

lembar saham sebesar 11,3173.

e. Variabel HS memiliki nilai minimum 41,00 dan maksimum 6046,00 dengan rata-rata HS

per lembar saham sebesar 1279,5333 dengan deviasi standar sebesar 1431.20352 dari

jumlah data sebanyak 60. Berarti nilai minimum harga saham per lembar saham

perusahaan perbankan sampel penelitian tahun 2007-2009 adalah 41,00 dan nilai

2007-2009 adalah 6046,00. Sedangkan rata-rata harga saham per lembar saham sebesar

1279,5333.

4.2 Uji Asumsi Klasik 4.2.1 Uji normalitas

Hasil dari uji normalitas dengan grafik histogram, normal probability plot, serta

Kolmogorov-Smirnov Test. Pengujian normalitas data Kolmogorov-Smirnov (K-S) dengan

membuat hipotesis apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

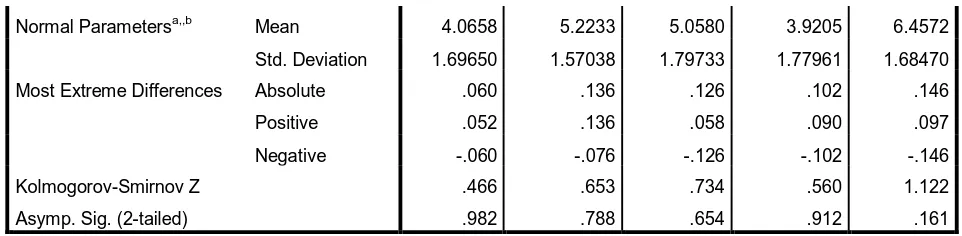

Tabel 4.2

Uji Normalitas Sebelum Data Ditransformasi One-Sample Kolmogorov-Smirnov Test

LA AKO AKI AKP HS

N 60 60 60 60 60

Normal Parametersa,,b Mean 224.5312 -135.4120 167.2273 31.5485 1390.85

Std. Deviation 507.19036 1,465.35709 613.66793 433.96851 1580.008

Most Extreme Differences Absolute .330 .291 .221 .280 .272

Positive .313 .238 .221 .280 .272

Negative -.330 -.291 -.178 -.238 -.189

Kolmogorov-Smirnov Z 2.555 2.254 1.711 2.169 2.107

Asymp. Sig. (2-tailed) .000 .000 .006 .000 .000

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Data diolah penulis, 2011

Dari hasil uji normalitas pada tabel 4.2, besarnya nilai Kolmogorov-Smirnov adalah 2,555

dan signifikansi pada 0,000 untuk laba akuntansi, 2,254 dan signifikansi pada 0,000 untuk arus