DAFTAR GAMBAR

Gambar Halaman

Gambar 1.1 Kerangka Konseptual 4

Gambar 4.1 Histogram 38

ABSTRAK

Alicia Uli Josephine Haurissa (2009). Analisis Pengaruh Penggunaan Hutang Terhadap Earning Per Share Pada Industri Properti dan Real Estate Terbuka di Indonesia. Ibu Dra. Bisrul Irawati, MBA, selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Bapak Syahyunan, SE, MSi dan Bapak Syafrizal Helmi Situmorang, MBA, selaku Dosen Penguji.

Tujuan penelitian adalah untuk menganalisis pengaruh penggunaan hutang dengan menggunakan variabel Debt to Equity Ratio, Long Term Debt to Equity Ratio Long Term Debt to Capitalization Ratio terhadap Earning Per Share (EPS) pada industri sektor properti dan real estate terbuka di Indonesia. Penulis menarik hipotesis bahwa Debt to Equity Ratio (DER), Long Term Debt to Equity (LDER), dan Long Term Debt to Capitalization Ratio (LDCR) berpengaruh positif dan signifikan terhadap Earning Per Share (EPS) pada industri properti dan real estate terbuka di Indonesia.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan populasi sasaran dengan metode purposive sampling yang menghasilkan sampel yang terdiri dari 19 emiten sektor properti dan real estate. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 13.00 for windows.

Hasil uji F menunjukkan bahwa pada industri properti dan real estate variabel Debt To Equity Ratio (DER), Long Term Debt to Equity Ratio dan Long Term Debt to Capitalization Ratio (LDCR) dapat mengestimasi variabel Earning Per Share (EPS) dalam model analisis. Hasil uji t (secara individual) menunjukkan bahwa masing-masing variabel Debt to Equity Ratio (DER) dan Long Term Debt to Capitalization Ratio (LDCR) memiliki pengaruh negatif dan signifikan terhadap Earning Per Share (EPS) sedangkan variabel Long Term Debt to Equity Ratio memiliki pengaruh positif dan signifikan terhadap Earning Per Share (EPS).

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kebutuhan akan sumber dana perusahaan diperoleh dari internal dan eksternal.

Sumber internal adalah dana yang berasal dari dalam perusahaan, yakni laba ditahan,

dan depresiasi. Laba ditahan ialah bagian dari laba bersih setelah pajak yang tidak

dibagikan pada pemegang saham dan ditanamkan kembali ke perusahaan. Dana

eksternal merupakan dana dari luar perusahaan yakni berupa hutang dari pihak

eksternal perusahaan.

Dana eksternal merupakan suatu alternatif pilihan. Ketika perusahaan

menggunakan dana eksternal, berarti perusahaan memutuskan untuk menggunakan

leverage dalam struktur modalnya, di mana sumber dana eksternal itu bisa berasal

dari pinjaman jangka pendek, seperti kredit rekening koran dan promes; pinjaman

jangka menengah, seperti Kredit Modal Kerja Permanen (KMKP), Leasing; dan

pinjaman jangka panjang seperti Kredit Hipotek dan Kredit Obligasi.

Earning Per Share (EPS) adalah ukuran untuk melihat tingkat kesejahteraan

bagi pemegang saham/menggambarkan tingkat balas jasa bagi pemegang saham

biasa. Penggunaan penggunaan hutang akan mempengaruhi besarnya EPS yang akan

diterima pemegang saham, dimana semakin besar penggunaan hutang maka semakin

Penggunaan hutang mengakibatkan perusahaan harus membayar beban tetap

berupa bunga. Semakin besar leverage yang digunakan, maka semakin besar biaya

tetap keuangan yang harus dibebankan pada biaya operasional. Hal ini akan

meningkatkan ketidakpastian hasil pengembalian bersih yang diterima pemegang

saham. Untuk itu dalam menggunakan hutang maka perusahaan harus mengukur

seberapa jauh kemampuan perusahaan untuk membiayai hutang yang hendak

digunakan.

Modal pinjaman dapat berupa utang jangka panjang dan hutang jangka

pendek, tetapi karena pada umumnya pinjaman jangka panjang jauh lebih besar

dibandingkan dengan hutang jangka pendek maka perhatian analisis keuangan

biasanya kebih menekankan pada jenis hutang jangka panjang. Selain itu hutang

jangka pendek tidak terlalu diperhatikan karena dianggap sebagai ”spontaneous”,

yaitu timbulnya hutang jangka pendek merupakan sesuatu yang wajar dalam

perusahaan dan tidak mengakibatkan perusaahaan membayar kewajiban finansial

yang tetap dalam jangka panjang (Syamsuddin, 2007:53, 54)

Penggunaan hutang dalam perusahaan dapat diestimasi dengan menggunakan

rasio leverage yakni Debt to Equity Ratio (DER), Long Term Debt to Equity Ratio

(LDER) dan Long Term Debt to Capitalization Ratio (LDCR). DER mencerminkan

kemampuan perusahaan dalam memenuhi hutangnya melalui modal sendiri. LDER

merupakan rasio yang mencerminkan persentase penyediaan dana oleh pemegang

saham terhadap kewajiban jangka panjang. LDCR merupakan rasio yang mengukur

seberapa besar modal jangka panjang (total kapitalisasi) yang dibiayai oleh kreditur

Industri properti dan real estate sangat digemari oleh masyarakat karena

harganya yang cederung naik, hal ini disebabkan karena jumlah supply tanah tetap

sedangkan permintaannya senantiasa meningkat oleh karena itu penentu harganya

bukanlah pasar, melainkan pemilik dari tanah tersebut. Hal ini membuat para investor

sangat tertarik untuk menanamkan modalnya di bidang properti dan real estate.

Investasi ialah komitmen atas sejumlah dana atau sumber daya lainnya yang

dilakukan saat ini dengan harapan memperoleh keuntungan di masa mendatang

(Tandelilin 2001:1). Investasi pada bidang properti dan real estate merupakan

investasi yang sifatnya jangka panjang dan tumbuh sejalan pertumbuhan ekonomi

sehingga selalu menarik bagi investor untuk mengambil bagian di dalamnya.

Kinerja keuangan emiten properti dan real estate melalui rata-rata rasio DER,

LDER, LDCR dan EPS tahun 2004-2007 dapat dilihat pada Tabel 1.1

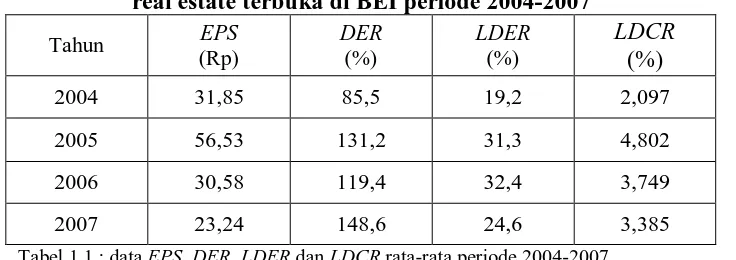

Tabel 1.1

Data EPS, DER, LDER, dan LDCR rata-rata perusahaan properti dan real estate terbuka di BEI periode 2004-2007

Tahun EPS

Tabel 1.1 : data EPS, DER, LDER dan LDCR rata-rata periode 2004-2007 Sumber

Pada Tabel dapat dilihat bahwa kenaikan penggunaan hutang selalu diikuti

dengan kenaikan EPS dan penurunan hutangnya juga tidak selalu diikuti dengan

penurunan EPS. Berdasarkan fenomena tersebut maka penulis tertarik untuk

melakukan penelitian dengan judul ”Analisis Pengaruh Penggunaan Hutang terhadap

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya,

maka dirumuskan masalah: ”Apakah penggunaan hutang dengan menggunakan

variabel Debt to Equity Ratio, Long Term Debt to Equity Ratio, dan Long Term Debt

to Capitalization Ratio berpengaruh terhadap Earning Per Share pada perusahaan

sektor properti dan real estate terbuka di Indonesia?”

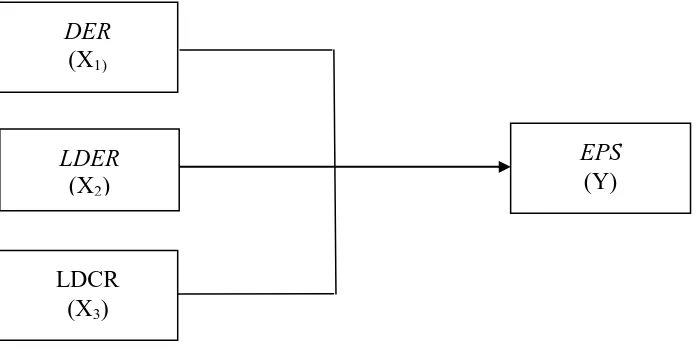

C. Kerangka Konseptual

EPS merupakan indikator nilai perusahaan dan tingkat pendapatan per lembar

saham adalah salah satu nilai statistik yang paling sering digunakan ketika sedang

membahas kinerja suatu perusahaan atau nilai saham (Walsh, 2004:148) Penggunaan

hutang yang berbeda-beda akan menghasilkan EPS yang berbeda pula dan perubahan

EPS tersebut akan berlanjut mempengaruhi naik turunnya harga saham.

Debt to equity (DER) mencerminkan kemampuan perusahaan dalam

memenuhi hutangnya melalui modal sendiri. Perubahan dalam penggunaan hutang

akan mengakibatkan perubahan dalam Earning Per Share (EPS) dan konsekuensi

pada harga saham (Brigham dan Weston, 2001:613).

Long Term Debt to Equity Ratio (LDER) merupakan rasio yang

mencerminkan persentase penyediaan dana oleh pemegang saham terhadap kewajiban

jangka panjang. Semakin besar rasio ini mengidikasikan bahwa dengan stuktur modal

tersebut, resiko yang ditanggung pemegang saham semakin tinggi (Warsono,

Long Term Debt to Capitalization Ratio (LDCR) merupakan rasio yang

mencerminkan persentase besarnya modal jangka panjang dalam total permodalan

jangka panjang perusahaan yang dibiayai oleh kreditur jangka panjang

(Syamsuddin,2007:55).

Gambar 1.1 Kerangka Konseptual

Sumber: Brigham (2001), Syamsuddin (2007) , Warsono (2003), diolah

D. Hipotesis Penelitian

Berdasarkan latar belakang masalah dan kerangka pemikiran yang diuraikan

sebelumnya maka peneliti mengajukan hipotesis bahwa: Penggunaan hutang dengan

menggunakan variabel Debt to Equity Ratio, Long Term Debt to Equity Ratio dan

Long Term Debt to Capitalization Ratio berpengaruh secara signifikan terhadap

Earning Per Share perusahaan properti dan real estate terbuka di Indonesia.

E. Tujuan Dan Manfaat Penelitian

Tujuan dari penelitian ini ialah untuk melihat pengaruh penggunaan hutang

yang diukur dengan Debt To Equity Ratio, Long Term Debt to Equity Ratio dan Long

Term Debt to Capitalization Ratio terhadap Earning Per Share pada industri properti DER

(X1)

LDER (X2)

LDCR (X3)

Manfaat yang diharapkan dari penelitian ini ialah:

1) Bagi peneliti, untuk memperluas pengetahuan mengenai manajemen

keuangan, terutama pengaruh penggunaan hutang terhadap EPS.

2) Bagi emiten, dapat digunakan sebagai tambahan informasi dalam penggunaan

penggunaan hutang dan dampaknya pada tingkat EPS di masa krisis global ini.

3) Bagi pihak lain, diharapkan tulisan ini dapat bermanfaat dalam memperluas

pengetahuan mengenai manajemen keuangan terutama mengenai pengaruh

penggunaan hutang terhadap EPS.

F. Metode Penelitian 1. Batasan Operasional

Adapun batasan operasional penelitian penulis, yaitu:

a) Perusahaan yang diteliti ialah perusahaan terbuka yang bergerak di sektor

properti dan real estate yang menggunakan hutang dalam struktur modalnya.

b) Variabel yang diteliti ialah DER, LDER, dan LDCR dari perusahaan sektor

properti dan real estate sebagai variabel bebas dan EPS sebagai variabel

terikat.

c) Data laporan keuangan perusahaan yang diteliti ialah laporan keuangan dari

masing-masing perusahaan sektor properti dan real estate dari periode 2004 –

2007

2. Definisi Operasional Variabel 1) Debt to Equity Ratio (X1)

DER merupakan rasio yang mengukur seberapa besar perusahaan

2) Long Term Debt to Equity Ratio (X2)

LDER merupakan rasio yang mengukur tingkat penggunaan hutang jangka panjang

yang dibiayai oleh pemegang saham.

3) Long Term Debt to Capitalization Ratio (X3)

LDCR merupakan rasio yang mengukur berapa besar modal jangka panjang

(total capitalization) yang dibiayai oleh kreditur jangka panjang.

4) Earning Per Share (Y)

EPS merupakan laba bersih per lembar saham yang menunjukkan besarnya

kemampuan perusahaan untuk mendistribusikan pendapatannya kepada

pemegang saham biasa.

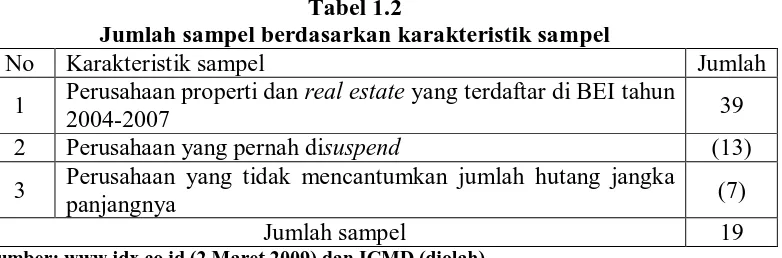

3. Populasi dan Sampel

Populasi dalam penelitian ini ialah perusahaan yang bergerak pada sektor

properti dan real estate yang terdaftar di Bursa Efek Indonesia periode tahun

2004-2007, dimana perusahaan tersebut menggunakan hutang dalam struktur modalnya.

Dari populasi tersebut diambil sampel yang sesuai dengan kritera yang ditentukan

oleh penulis. Dari 39 emiten yang setelah melalui metode purposive sampling,

diperoleh 19 perusahaan yang memenuhi syarat dan layak digunakan sebagai sampel

Kriteria perusahaan yang dijadikan sampel penelitian adalah sebagai berikut:

1. Perusahaan tersebut tidak pernah di-suspend selama periode 2004-2007.

2. Mempublikasikan laporan keuangan yang telah diaudit dengan menggunakan

tahun buku yang terakhir tanggal 31 Desember.

3. Perusahaan tersebut mencantumkan jumlah hutang jangka panjang dalam

pendanaannya.

Tabel 1.2

Jumlah sampel berdasarkan karakteristik sampel

No Karakteristik sampel Jumlah

1 Perusahaan properti dan real estate yang terdaftar di BEI tahun

2004-2007 39

2 Perusahaan yang pernah disuspend (13)

3 Perusahaan yang tidak mencantumkan jumlah hutang jangka

panjangnya (7)

Jumlah sampel 19

Sumber:

Berdasarkan karakteristik sampel yang diteliti maka dari 39 emiten diperoleh 19

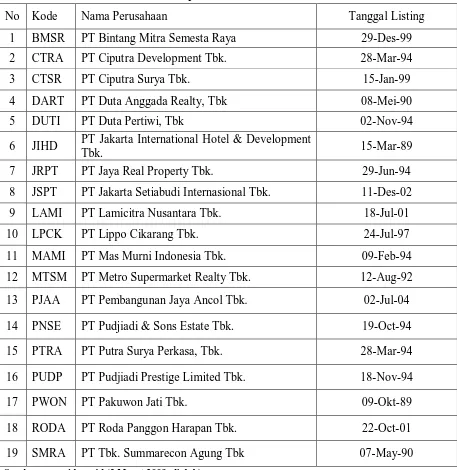

Tabel 1.3 Sampel Penelitian

Sumber:

No Kode Nama Perusahaan Tanggal Listing

1 BMSR PT Bintang Mitra Semesta Raya 29-Des-99

2 CTRA PT Ciputra Development Tbk. 28-Mar-94

3 CTSR PT Ciputra Surya Tbk. 15-Jan-99

4 DART PT Duta Anggada Realty, Tbk 08-Mei-90

5 DUTI PT Duta Pertiwi, Tbk 02-Nov-94

6 JIHD PT Jakarta International Hotel & Development

Tbk. 15-Mar-89

7 JRPT PT Jaya Real Property Tbk. 29-Jun-94

8 JSPT PT Jakarta Setiabudi Internasional Tbk. 11-Des-02

9 LAMI PT Lamicitra Nusantara Tbk. 18-Jul-01

10 LPCK PT Lippo Cikarang Tbk. 24-Jul-97

11 MAMI PT Mas Murni Indonesia Tbk. 09-Feb-94

12 MTSM PT Metro Supermarket Realty Tbk. 12-Aug-92

13 PJAA PT Pembangunan Jaya Ancol Tbk. 02-Jul-04

14 PNSE PT Pudjiadi & Sons Estate Tbk. 19-Oct-94

15 PTRA PT Putra Surya Perkasa, Tbk. 28-Mar-94

16 PUDP PT Pudjiadi Prestige Limited Tbk. 18-Nov-94

17 PWON PT Pakuwon Jati Tbk. 09-Okt-89

18 RODA PT Roda Panggon Harapan Tbk. 22-Oct-01

4. Tempat dan waktu pengumpulan data

Penelitian ini dilakukan melalui media internet di BEI (Bursa Efek Indonesia)

dengan situs

Directory) mulai bulan Maret 2009 sampai dengan Juni 2009.

5. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

bersumber dari yakni data yang diperoleh dari hasil publikasi BEI mengenai data

emiten, media internal, serta jurnal-jurnal pendukung dan buku referensi.

6. Teknik Pengumpulan data

Pengumpulan data dilakukan melalui studi dokumentasi dengan

mengumpulkan data pendukung dari literatur, jurnal, skripsi, dan buku – buku

referensi untuk mendapatkan gambaran mengenai masalah yang diteliti serta

mengumpulkan data sekunder dari laporan keuangan yang dipublikasikan oleh

BEI.

7. Metode Analisis Data

a. Metode analisis deskriptif

Metode yang digunakan ialah metode analisis deskriptif, dimana data – data

yang dikumpulkan dan digolongkan kemudian dianalisis dan dipresentasikan

secara objektif.

b. Metode analisis statistik

1. Metode regresi linear berganda

Metode yang digunakan ialah analisis regresi linear berganda untuk

mengetahui pengaruh antara variabel bebas dengan variabel terikat.

Dimana:

Y = EPS

a = konstanta

X1 = DER

X2 = LDER

X3 = LDER

b1,2,3 = koefisien regresi X1,2,3

e = error

Sebelum data tersebut dianalisis dengan model regresi linear berganda,

data ini harus memenuhi syarat uji normalitas dan uji asumsi klasik, yakni:

1. Uji normalitas

Uji normalitas atau distribusi normal dilakukan untuk mengetahui apakah

dalam suatu model regresi, variabel dependen, variabel independen, atau

keduanya mempunyai distribusi normal atau tidak. Model regresi yang

baik adalah model yang berdistribusi normal atau mendekati normal. Uji

ini dilakukan dengan analisis Kolmogorov Smirnov.

2. Uji Asumsi Klasik

a. Uji Multikolineritas

Uji multikolineritas digunakan untuk mengetahui ada tidaknya

hubungan linear antar variabel bebas dalam suatu model.

Hubungan linear antara variabel bebas ini disebut multikolinearitas.

Suatu model yang baik ialah model yang antara veriabel bebasnya

tidak mengalami multikolinearnitas.

tolerance value < 0,1 atau VIF > 5 = terdapat multikolinearitas.

tolerance value > 0,1 atau VIF < 5 = tidak terdapat

multikolinearitas.

b. Uji Heterokedastisitas

Uji ini digunakan untuk mengetahui apakah dalam suatu model regresi

terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamaan lain (Ghozali, 2005:105). Model regresi yang baik ialah yang

tidak terkena heteroskedastisitas. Alat analisis untuk menguji heterokedastisitas yakni dengan uji Glejser dengan melihat tingkat signifikansinya, jika berada di atas nilai tingkat kepercayaan (α = 5%)

maka dalam model regresi tidak ada heterokedastisitas. c. Uji Autokorelasi

Uji autokorelasi dalam suatu model bertujuan untuk mengetahui

ada tidaknya korelasi antara variabel pengganggu pada periode

tertentu dengan variabel periode sebelumnya. Jika terjadi

autokorelasi maka dikatakan ada masalah autokorelasi. Model yang

baik ialah model yang tidak terkena autokorelasi. Uji ini

menggunakan Durbin Waston (DW) dengan ketentuan:

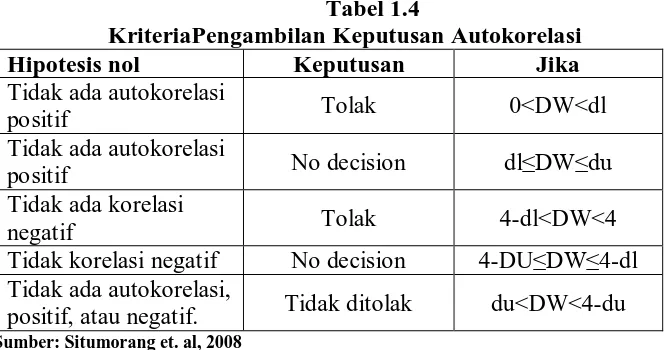

Tabel 1.4

KriteriaPengambilan Keputusan Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi

positif Tolak 0<DW<dl

Tidak ada autokorelasi

positif No decision dl≤DW≤du

Tidak ada korelasi

negatif Tolak 4-dl<DW<4

Tidak korelasi negatif No decision 4-DU≤DW≤4-dl Tidak ada autokorelasi,

positif, atau negatif. Tidak ditolak du<DW<4-du

d. Pengujian Hipotesis

Uji hipotesis digunakan untuk menguji apakah koefisien regresi yang

didapat signifikan atau tidak.

Ada dua jenis koefisien regresi yang dapat dilakukan pengujian yaitu uji-F

dan uji-t.

1. Uji-F

Uji–F dilakukan untuk mengetahui apakah semua variabel bebas

secara simultan dapat diterima menjadi model penelitian terhadap

variabel terikat.

Bentuk pengujian:

H0 : bi = 0, artinya tidak terdapat pengaruh yang signifikan secara

serempak dari DER, LDER dan LDCR terhadap EPS. Maka variabel

bebasnya dianggap tidak memenuhi model penelitian.

H1 : minimal satu dari bi ≠ 0, artinya terdapat pengaruh yang

signifikan secara serempak dari DER, LDER dan LDCR terhadap EPS.

Pada penelitian ini akan dihitung perbandingan Fhitung dengan Ftabel pada tingkat signifikansi (α) = 5%. Kriteria penilaiannya ialah:

Terima H0 bila Fhitung≤ Ftabelpada α = 5%

Tolak H0 (terima H1) bila Fhitung > Ftabel pada α = 5%

2. Uji-t (uji parsial)

Uji-t digunakan untuk menguji koefisien regresi variabel bebas secara

parsial mempunyai pengaruh terhadap variabel terikat. Setelah didapat

Hipotesis pengujian:

H0 : b1 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel DER

terhadap variabel EPS.

H0 : b1≠ 0

Terdapat pengaruh signifikan dari variabel DER secara parsial terhadap

variabel EPS.

H0 : b2 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel LDER

secara parsial terhadap variabel EPS.

H0 : b2≠ 0

Terdapat pengaruh yang signifikan dari variabel LDER secara parsial

terhadap variabel EPS.

H0 : b3 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel LDCR

secara parsial terhadap variabel EPS.

H0 : b3≠ 0

Terdapat pengaruh yang signifikan dari variabel LDCR secara parsial

terhadap variabel EPS.

Pada penelitian ini akan dibandingkan thitung dengan ttabel pada tingkat

signifikansi (α) = 5%. Kriteria penilaian hipotesis pada uji-F ini adalah:

Terima H0 bila t tabel≤ t hitung ≤ t tabel pada α = 5%

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Octavianus Hendratmo (2004) meneliti dengan judul “Analisis Pengaruh

Tingkat Aktivitas, Likuiditas, dan Leverage Keuangan terhadap Earnings Per Share

(EPS) perusahaan manufaktur yang terdaftar di BEJ”. Hasil penelititan hipotesis ini

membuktikan bahwa tingkat aktivitas (Total Assets Turnover) secara parsial dan

simultan berpengaruh (positif dan signifikan) terhadap Earnings Per Share (EPS),

sedangkan tingkat likuiditas (Current Ratio) dan leverage keuangan (Debt to Equity

Ratio) tidak berpengaruh terhadap Earnings Per Share (EPS).

Tessa Silvia Maryatika Tobing pada tahun 2006 melakukan penelitian dengan

judul ”Pengaruh Struktur Modal terhadap profitabilitas pada industri makanan dan

minuman yang tercatat di Bursa Efek Jakarta”. Hasil penelitian menunjukkan bahwa

semua variabel independen dalam penelitian bepengaruh signifikan secara serempak

terhadap Profitabilitas (ROE). Sementara pengujian secara parsial membuktikan

variabel DAR dan LDER berpengaruh negatif dan signifikan terhadap Profitabilitas

(ROE), sedangkan variabel DER berpengaruh positif dan signifikan terhadap

Profitabilitas (ROE) Dari hasil pengujian secara parsial ditemukan bahwa variabel

B. Hutang

Kebutuhan akan sumber dana perusahaan diperoleh dari internal dana

eksternal. Sumber intern adalah dana yang berasal dari dalam perusahaan, yakni laba

ditahan, dan depresiasi. Laba ditahan ialah bagian dari laba bersih setelah pajak yang

tidak dibagikan pada pemegang saham dan ditanamkan kembali ke perusahaan. Dana

eksternal sebagai alternatif pilihan, ketika perusahaan menggunakan dana eksternal,

berarti perusahaan menutuskan untuk menggunakan leverage dalam stuktur

modalnya. Leverage ini digunakan untuk meningkat pengembalian bagi pemegang

saham (Van Horne 2005:447)

Menurut Umar (2000:25) sumber dana eksternal ialah:

1. Pinjaman jangka pendek, seperti kredit rekening koran dan Promes

2. Pinjaman jangka menengah, seperti Kredit Modal Kerja Permanen (KMKP)

dan Leasing

3. Pinjaman jangka panjang seperti Kredit Hipotek dan Kredit Obligasi.

Jumlah hutang dalam neraca menunjukkan besar modal pinjaman yang

digunakan dalam operasi perusahaan. Modal pinjaman ini dapat berupa utang jangka

panjang dan hutang jangka pendek, tetapi karena pada umumnya pinjaman jangka

panjang jauh lebih besar dibandingkan dengan hutang jangka pendek maka perhatian

analisis keuangan biasanya kebih menekankan pada jenis hutang jangka panjang

(Syamsuddin, 2007:53)

Penggunaan hutang merupakan penggunaan dana eksternal untuk membiayai

operasi. Besarnya penggunaan hutang akan mempengaruhi pendapatan yang akan

diterima perusahaan dimana dengan menggunakan hutang dalam pendanaan, maka

Keputusan mengenai penggunaan hutang merupakan salah suatu tanggung

jawab yang besar dari manajemen. Selalu ada trade off antara resiko dan

pengembalian. Tingkat pengembalian yang diinginkan selalu dikendalikan oleh profil

resiko perusahaan. Manajemen harus hati-hati dalam mempertahankan sebagian

likuiditas cadangannya untuk berjaga-jaga dalam menghadapi situasi semacam itu

(Walsh, 2003:125).

Hutang yang digunakan dalam pendanaan operasional perusahaan akan

memunculkan beban tetap yang sebelumnya tidak ada apabila perusahan tidak

menggunakan hutang, yakni berupa bunga pinjaman. Untuk memperoleh keuntungan

dalam penggunaan leverage maka diharapkan perusahaan mendapat keuntungan yang

lebih besar dari pada beban bunganya

Frequently financial analysist are more concern with the firm’s long term debt

than its short term debt, because the short term debt will constantly chancing and also

accounts payable maybe more of a reflection trade practice than debt management

policy (Ross,2000:61). “Biasanya para pengamat keuangan lebih memperhatikan pada

hutang jangka panjang dari pada hutang jangka pendek perusahaan, karena hutang

jangka pendek akan selalu berubah dan lebih merupakan gambaran dari praktek

perdagangan dari pada pada kebijakan manajemen perusahaan”.

Penggunaan hutang jangka panjang akan memberikan perlindungan pajak bagi

perusahaan, karena dalam perhitungan pajak, bunga hutang akan dikurangi terlebih

dahulu, berarti pengunaan hutang akan meringankan pajak perusahaan. Akan tetapi

perusahaan juga harus mempertimbangkan resiko yang akan dialami perusahaan

Resiko akibat penggunaan hutang dalam pendanaan perusahaan ialah resiko

finansial. Perubahan dalam penggunaan hutang akan mempengaruhi tingkat EPS dan

juga mengakibatkan perubahan harga saham. Semakin tinggi tingkat hutang yang

digunakan, maka semakin tinggi tingkat resikonya dan semakin tinggi juga tingkat

suku bunga pinjaman yang dibebankan pada perusahaan.

Penambahan biaya tetap yang lebih besar akan mengurangi keuntungan bersih

para pemegang saham biasa dan penggunaan keuntungan ini berarti resiko bagi

mereka. Walaupun penggunaan hutang memiliki tingkat resiko yang tinggi,

perusahaan tetap cenderung menggunakan penggunaan hutang yang tinggi dalam

pendanaannya.

Capital structure is the mix of long term sources of funds used by firm. The

relationship between financial and capital structur can be expressed in the equation

form: Financial structure – current liabilities = capital structure.” Struktur modal

adalah penggunaan dari sumber-sumber pembiayaan yang digunakan perusahaan

dalam persediaan, maka hubungan antara struktur pembiayaan dan stuktur modal

adalah struktur pembiayaan dikurangi hutang jangka pendek sama dengam struktur

modal. Dengan demikian dapat disimpulkan bahwa struktur modal adalah

penimbangan dari seluruh pembiayaan jangka panjang yang digunakan untuk kegiatan

operasional perusahaan” (Keown,2001:514).

Perusahaan tetap menggunakan hutang karena adanya biaya relatif. Biaya

hutang lebih kecil daripada dana ekuitas. Dengan menambahkan hutang dalam

neracanya maka perusahaan meningkatikan profitabilitas perusahaannya, yang

kemudian menaikkan harga sahamnya, sehingga meningkatkan kesejahteraan

Penggunaan hutang itu sendiri bagi perusahaan memiliki dua dimensi (1)

pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit (2) dengan

menggunakan hutang maka apabila perusahaan mendapat keuntungan yang lebih

besar dari beban tetapnya maka pemilik perusahaan keuntungannya meningkat dan (3)

dengan menggunakan hutang maka pemillik memperoleh dana dan tidak kehilangan

kendali perusahaan (Sartono 2001:121).

Seberapa jauh sebuah perusahaan menggunakan pendanaan melalui utang atau

pengungkit keuangan (financial Leverage), untuk selanjutanya digunakan istilah

leverage, akan memiliki tiga implikasi penting: (1) Dengan memperoleh dana melalui

utang para pemegang saham dapat mempertahankan kendali mereka atas perusahaan

tersebut dengan sekaligus membatasi investasi yang mereka berikan. (kreditor akan

melihat ada ekuitas, sebagai suatu batas keamanan, sehingga semakin tinggi proporsi

dari jumlah modal maka semakin kecil resiko yang harus dihadapi kreditor. (3) Jika

perusahaan mendapat hasil dari investasi yan didanai dengan dana hasil pinjaman

lebih besar daripada bunga yang dibayarkan maka pengembalian dari modal pemilik

C. Analisis Kinerja Keuangan

Analisis kinerja keuangan digunakan untuk mengetahui bagaimana kondisi

keuangan perusahaan dilihat dari posisi masing-masing akun dalam laporan keuangan.

Analisis ini ilakukan dengan alat bantu analisis berupa rasio yang disebut dengan

analisis rasio.

Analisis kinerja keuangan tidak hanya dapat dilakukan oleh pihak internal

perusahaan tetapi juga pihak eksternal perusahaan, yakni para investor, kreditor, dan

para pengamat keuangan lainnya yang ingin memperoleh informasi mengenai kondisi

dan posisi keuangan perusahaan tersebut

1. Laporan keuangan

Laporan keuangan merupakan media untuk meneliti kondisi kesehatan

perusahaan. Yang termasuk dalam laporan keuangan ialah neraca, perhitungan

laba rugi, ikhtisar laba yang ditahan, dan laporan posisi keuangan perusahaan.

2. Analisis rasio keuangan

Analisis rasio keuangan menggunakan tolak ukur berupa rasio dan indeks yang

menghubungkan dua data keuangan. Analisis rasio menggunakan perhitungan

kualitatif yang ditunjukkan dalam neraca maupun dalam laporan laba rugi.

Ada beberapa jenis rasio dasar yang biasa digunakan dalam menganalisis kondisi

keuangan perusahaan, rasio-rasio dikelompokkan ke dalam lima kelompok dasar

yakni:

1) Rasio Likuiditas, mengukur seberapa besar kemampuan perusahaan untuk

memenuhi kewajiban finansialnya yang berjangka pendek tepat pada

waktunya. Rasio ini terbagi menjadi Current Ratio, Quick Acid Ratio, Cash

2) Rasio Aktivitas, mengukur sejauh mana efisiensi perusahaan dalam

menggunakan asset untuk memperoleh penjualan. Rasio ini terbagi menjadi

Inventory Turnover, Average Age Of Inventory, Average Collateral Period,

Average Payment Period, Average Purchase Day Total Asset Turnover dan

Fixed Asset Turnover.

3) Rasio leverage keuangan, mengukur kapasitas keuangan untuk memenuhi

kewajibannya. Rasio ini terbagi menjadi Debt to Total Asset Ratio, Debt to

Equity Ratio, Long Term Debt to Equity Ratio, Long Term Debt to

Capitalization Ratio, Times Interest Earning, Cash Flow Interest Coverage,

dan Cash Return on Sales.

4) Rasio Profitabilitas, mengukur seberapa besar kemampuan perusahaan untuk

memperoleh laba baik dalam hubungannya dengan penjuanlan, asset maupun

laba bagi modal sendiri.rasio ini terbagi menjadi rasio: Gross Profit Margin,

Operating Profit Margin, Net Profit Margin, Total Asset Turn Over, Return

On Asset, Return On Equity, Return On Investment, dan Return On Common

Stock.

5) Rasio Penilaian Pasar, mengukur kemampuan manajemen dalam menciptakan

nilai pasar yang melampaui pengeluaran biaya investasi. Rasio ini merupakan

pengukuran paling lengkap dalam prestasi perusahaan, karena mencerminkan

kombinasi rasio-rasio yang terbagi menjadi Earning Per Share, Devidend Per

Share, Devident Payout Ratio, Price Earning Ratio, Book Value Per Share

D. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER). DER menggambarkan perbandingan hutang

(hutang jangka panjang dengan jangka pendek) dengan ekuitas dalam pendanaan

perusahaan. Rasio ini juga menunjukkan kemampuan modal sendiri perusahan

(pemegang saham) untuk memenuhi kewajibannya.

Semakin besar nilai DER menunjukkan semakin besar kewajibannya yang ditanggung

perusahaan dan nilai DER yang semakin rendah akan menunjukkan semakin tinggi kemampuan perusahaan dalam memenuhi kewajibannya. Peningkatan hutang ini akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham (Sartono, 2001:66).

E. Long Term Debt to Equity Ratio (LDER)

Long Term Debt to Equity Ratio (LDER) merupakan rasio yang mencerminkan

persentase penyediaan dana oleh pemegang saham terhadap kewajiban jangka

panjang. Semikin rendah rasionya maka semakin baik kemampuan perusahaan untuk

memenuhi kewajiban jangka panjangnya.

Struktur modal yang merupakan kombinasi dari sumber-sumber pembiayaan

jangka panjang yakni modal sendiri dan hutang, lebih menyoroti hutang jangka

panjangnya karena hutang jangka panjang ini mengakibatkan perusahaan harus

keuangan lebih menekankan hutang jangka panjang dari pada hutang jangka pendek

dalam struktur modal.

E. Long Term Debt to Capitalization Ratio (LDCR)

LDCR merupakan rasio yang mengukur berapa besar modal jangka panjang

(total capitalization) yang dibiayai oleh kreditur jangka panjang (Syamsuddin,

2007:55)

Besarnya hutang (hutang jangka panjang) yang terdapat dalam struktur modal perusahaan sangat penting untuk memahami perimbangan antara risiko dan laba yang didapat. Hutang membawa risiko karena setiap hutang pada umumnya akan menimbulkan keterikatan yang tetap bagi perusahaan dalam bentuk kewajiban membayar bunga serta cicilan kewajiban pokoknya secara periodik

F. Earning Per Share (EPS)

Earning per Share adalah laba bersih per lembar saham, dengan tujuan untuk

mengukur besarnya kemampuan perusahaan dalam mendistribusikan pendapatannya

kepada pemegang saham yang dihitung dengan membagi laba bersih setelah dikurangi

pajak dengan jumlah saham biasa yang beredar.

EPS menunjukkan pertumbuhan laba absolut perusahaan memberikan

informasi yang lebih banyak tentang perkembangan suatu perusahaan dan juga

tinggi karena EPS mempengaruhi harga saham perusahaan. (Brigham dan Weston,

2001:613).

Penggunaan hutang yang tinggi akan meningkatkan keuntungan perusahaan

dan juga meningkatkan resiko finansialnya, oleh sebab itu kreditur akan

membebankan tingkat bunga yang juga tinggi. Beban bunga ini akan mempengaruhi

BAB III

GAMBARAN UMUM PERUSAHAAN PROPERTI DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

A. BURSA EFEK JAKARTA

Secara historis pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar

modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada 14

Desember 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia

Belanda untuk kepentingan pemerintah kolonial atau VOC. Sekuritas yang

diperdagangkan adalah saham dan obligasi perusahaan-perusahaan Belanda yang

beroperasi di Indonesia, obligasi yang diterbitkan oleh pemerintah Hindia Belanda

dan sekuritas lainnya.

Pada tahun 1941 sampai dengan 1918 Bursa Efek di Batavia ditutup selama

Perang Dunia I. Perkembangan Bursa Efek di Batavia sangat pesat sehingga

mendorong pemerintah Belanda membuka Bursa Efek Surabaya pada tanggal 11

Januari 1925 dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Kedua bursa ini

kemudian ditutup karena terjadinya gejolak politik di Eropa awal tahun 1939. Bursa

Efek di Jakarta pun akhirnya ditutup juga akibat terjadinya perang dunia ke dua tahun

1942, hal ini menandai berakhirnya aktivitas pasar modal di Indonesia.

Tahun 1952 Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat

Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman (Lukman Wiradinata)

dan Menteri Keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang

diperdagangkan ialah Obligasi Pemerintah RI (1950). Namun akibat Program

nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif dan mengalami

kevakuman. Namun hal ini tidak berlangsung lama, pada 100 agustus 1977 Bursa

BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai

HUT Pasar Modal.

Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar

Modal, hal ini mengakibatkan bursa efek menjadi lesu. Tahun 1988 pemerintah

Indonesia meluncurkan paket deregulasi dibidang Perbankan dan Pasar Modal. Pintu

BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat. Pada 16 Juni 1989 Bursa

Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik

swasta yaitu PT Bursa Efek Surabaya.

Pada

Jakarta sehingga BAPEPAM yang awalnya Badan Pelaksana Pasar Modal berubah

menjadi Badan Pengawas Pasar Modal. Kemudian pada

di BEJ dimulai dengan sistem komputer JATS (Jakarta Automated Trading Systems).

Tahun 2000 Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

Tahun 1995 Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

Tahun 2002 BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading). Tahun 2007 dilakukan penggabungan Bursa Efek Surabaya (BES) ke Bursa

B. SEKTOR PROPERTI

1. PT Bintang Mitra Semesta Raya Tbk

Perusahaan yang dibangun pada 1989 di Jakarta mencatakan sahamnya pada

Bursa Efek Indonesia pada 29 Desember 1999 dan memiliki tiga anak

perusahaan yang bergerak di bidang properti yang beroperasi di Bekasi.

2. PT Ciputra Development Tbk.

Perusahaan yang berdiri pada 22 Oktober 1981 dibangun oleh Ir. Ciputra,

yang telah menggeluti bisnis real estate sejak 1961. PT. Ciputra Development

Tbk mencatatkan sahamnya di BES pada 28 Maret 1944 dan 8 Oktober 1996

di BEJ. Perusahaan berserta anak perusahaannya dapat dikategorikan dalam

tiga segmen bisnis, yakni perumahan, komersial dan lainnya.

3. PT Ciputra Surya Tbk.

Perusahaan yang mencatatkan saham perdananya pada 11 Januari 1999 ini

bergerak dalam pengembangan area kota, yang terdiri dari perumahan, bisnis

dan area rekreasi. Hingga dengan sekarang, proyek utama CS grup terpusat

pada Kota mandiri CitraRaya Surabaya, termasuk Ciputra Golf and Family

Club dan perumahan Kota Nuansa Seni CitraHarmoni Sidoarjo.

4. PT Duta Anggada Realty, Tbk

Perusahaan yang awalnya dibentuk dengan nama of PT Duta Anggada Inti

Pratama pada 1983 merubah namanya menjadi PT. Duta Anggada Realty, Tbk

pada 1988 sebelum go public pada 8 Mei 1990. Aktivitas perusahaan ini

meliputi sektor perkantoran, permukiman, retail dan hotel.

5. PT Duta Pertiwi, Tbk

Perusahaan yang bernaung di bawah bendera Sinar Mas Group, yang

Dengan bantuan dari Sinar Mas Group, duta pertiwi secara cepat dapat

menciptakan investasi yang menarik untuk keuntungan pemegang sahamnya

dan kliennya. Selain itu Duta Pertiwi juga berhasil mengkombinasikan

kondominium, daerah retail dan perkantoran sebagai pembangunan mixed-use

superblock yang merupakan trademark Duta Pertiwi di pasaran. Salah satu

superbloknya yang terkenal ialah Mangga Dua, selain itu juga ada Roxy Mas,

Cempaka Mas, Ambasador Kuningan, Fatmawati Mas, dan Mangga Dua

Surabaya.

6. PT Jakarta International Hotel & Development Tbk.

Perusahaan yang dibangun tahun 1969 ini mencatatkan saham perdananya

pada tanggal 15 Maret 1989. PT. Jakarta International Hotel & Development

Tbk. menaungi beberapa anak perusahaan, yakni PT Perhotelan Banteng, PT

Danayasa Arthatama, dan PT Dharma Harapan Raya.

7. PT Jaya Real Property Tbk.

Perusahaan yang dulunya memiliki nama PT Bintaro Jaya berdiri pada tahun

1979. Perusahaan ini melakukan akuisisi dengan PT Jaya Garden Polis dari PT

Jaya Land pada July 1995 dan berubah nama menjadi PT. Jaya Real Property

Tbk. Perusahaan ini membangun kota satelit yakni Puri Jaya dan Bintaro Jaya.

Selain itu juga mengani Plaza Bintaro, Plaza Slipi Senen Blocks dan V

commercial complex.

8. PT Jakarta Setiabudi Internasional Tbk.

Perusahaan ini dibangun tahun 1975 mencatatkan saham perdananya pada

tanggal 12 Januari 1998. Perusahaan ini berfokus pada industri pariwisata

Cakrawala, Kuningan Apartment, Setiabudi Apartment, Menarabudi

Apartment, serta pusat perbelanjaan, yakni Plaza Menteng and Galeria Nusa

Dua.

9. PT Lamicitra Nusantara Tbk.

Perusahaan yang didirikan pada tanggal 28 Januari 1988 ini dulunya memiliki

nama Lami Citra Persada. Perusahaan ini mencatatkan saham perdananya pada

18 juli 2001. PT Lamicitra Nusantara Tbk. Berkutat pada bisnis investor

bangunan, developer, industrial Estate, aktivitas pelabuhan dan kargo serta

kontrak umum.

10.PT Lippo Cikarang Tbk.

Lippo cikarang berdiri pada tahun 1987 dan mencatatkan saham perdananya

pada 24 Juli 1997. Perusahaan ini mengoperasikan pembangunan perkotaan.

11.PT Mas Murni Indonesia Tbk.

Perusahaan yang didirikan di Surabaya pada tahun 1971 mencatatkan saham

perdanaya pada tanggal 9 Februari 1994.

12.PT Metro Supermarket Realty Tbk.

Perusahaan yang didirikan pada 1980 ini mencatatkan saham perdananya pada

tanggal 12 Agustus 1992. Perusahaan ini memiliki dan mengatur dua

bangunan uyakni Gedung Metro Pasar Baru dan Melawai Plaza Building

selain itu juga tiga toko buku dan melalui anak perusahaannya ia mengatur

sebuah pengembangan real estate, termasuk hotel bintang empat di Tanah

Abang.

13.PT Pembangunan Jaya Ancol Tbk

dan pengembangan properti dan real estate, namun sekarang ini perusahaan

telah mengembangkan sayapnya sebagai pengembang real estate dan resort,

hotel dan pusat perbelanjaan.

14.PT Pudjiadi & Sons Estate Tbk.

Perusahaan yang berdiri pada 10 Juli 1992 ini mencatatkan saham perdananya

tanggal 1 Mei 1990. Perusahaan ini memulai usaha komersealnya pada tahun

1970-an dalam bisnis perhotelan dengan segala fasilitas dan infrastruktur,

seperti akomodasi, perkantoran, mall perbelanjaan, apartemen, tempat rekreasi

dan hiburan di lokasi hotel.

15.PT New Century Development Tbk

Perusahaan yang dulunya bernama PT. Putra Surya Perkasa, Tbk berdiri pada

tahun 1981. Perusahaan ini mencatatkan saham perdananya pada 28 Maret

1994. Dengan 13 anak perusahaannya perusahaan ini bergerak dalam banyak

bisnis properti yakni dalam pengembangan dan manajemen pembangunan,

kontraktor bangunan dan pengembang real estate, serta bisnis akomodasi,

rekreasi, jasa, dan hiburan.

16.PT Pakuwon Jati Tbk.

Perusahaan mencatatkan saham perdananya pada tanggal 9 Oktober 1989.

Sejak 1991, pakuwon Jati Tbk telah membangun plaza dan kondominium

terkemuka di indonesia yakni Tanjuangan Plaza dan juga proyek Laguna View

di Surabaya, Jawa Tengah

17.PT Royal Oak Development Asia Tbk.

Perusahaan yang berdiri pada 15 Oktober 1984 ini mencatatkan saham

nasional dalam pembangunan properti, dimana kebanyakan proyeknya berada

di sekitar Jakarta dan Tangerang. Salah satu proyek terbesarnya ialah Simprug

Estate di Poris, Tangerang. Perusahaan ini berubah nam menjadi PT. Royal

Oak Development Asia Tbk. pada tahun 2007.

18.PT Pudjiadi Prestige Limited Tbk.

Perusahaan yang berdiri pada tahun 1981 ini mencatatkan saham perdananya

pada 18 November 1994. Setelah sukses dalam membangun plaza Jayakarta

dan pusat perbelanjaan Jayakarta pada tahun 1981, perusahaan berkembang ke

bisnis rental dan manajemen hotel, apartemen, dan bangunan. Perusahaan juga

memfokuskan bisnisnya pada lokasi strategis, yakni Jakarta, Anyer, Serang,

Jogyakarta, Bali dan Lombok.

19.PT Tbk. Summarecon Agung Tbk

Perusahaan yang berdiri pada tanggal 26 November 1975 ini mencatatkan

saham perdananya pada 7 Mei 1990. Proyeknya yang terkenal saat ini ialah

Gading Serpong yang menjadi sebuah kota kecil dengan lebih dari 5000 unit

rumah, ruko (rumah toko), Gading Raya Golf Club. Klub Kelapa Gading, Mal

Kelapa Gading, and its Gading Food City, The Summerville Serviced

Apartments, Plaza Summarecon, Kelapa Gading Driving Range, and Bursa

BAB IV

ANALISIS DAN PEMBAHASAN

A Analisa Deskriptif Variabel Yang Mempengaruhi Earning Per Share

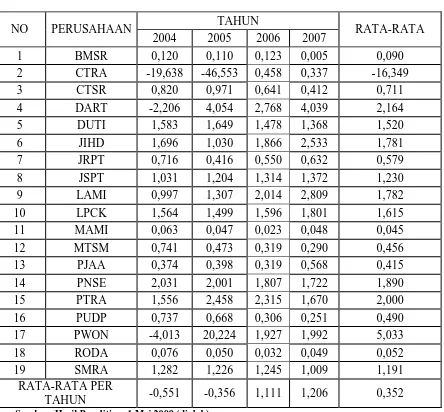

a) Deskripsi Nilai Variabel Debt to Equity Ratio pada perusahaan sektor properti di Bursa Efek Indonesia periode 2004-2007.

Tabel 4.1 Debt to Equity Ratio Pada Perusahaan Sektor Properti

Periode 2004-2007

NO PERUSAHAAN TAHUN RATA-RATA

2004 2005 2006 2007

Tabel 4.1 menggambarkan nilai variabel DER (Debt to Equity Ratio) pada masing-masing perusahaan sektor properti di BEI selama periode penelitian tahun 2004 - 2007.

Berdasarkan tingkat DER rata-rata per perusahaan, nilai DER tertinggi dimiliki oleh PT Pakuwon Jati Tbk yaitu sebesar 878% dan nilai DER terendah dimilki oleh PT Roda Pangoaran Tbk yaitu sebesar 4,60%. Bila ditinjau dari rata-rata per tahun, nilai DER tertinggi terdapat pada tahun 2007 yaitu sebesar 120,6% dan nilai DER terendah pada tahun 2004 yaitu sebesar -55,1%.

Pada tahun 2004 nilai DER rata-rata per tahun sebesar -55,1%. Perusahaan-perusahaan yang berada diatas nilai DER rata-rata per tahun sebanyak 16 perusahaan atau sekitar 84,22% dengan nilai DER tertinggi dimiliki oleh PT Pudjiadi & Son Estate Tbk dengan nilai DER sebesar 213,1%. Perusahaan yang berada dibawah nilai DER rata-rata per tahun sebanyak 3 perusahaan atau sekitar 15,78% dengan nilai DER terendah dimiliki PT Ciputra Development Tbk sebesar -1963,8%.

Pada tahun 2005, nilai DER rata-rata per tahun sebesar -35,6%. Perusahaan-perusahaan yang berada diatas nilai DER rata-rata per tahun sebanyak 18 perusahaan atau sekitar 95% dengan nilai tertinggi dimiliki oleh PT Pakuwon Jati Tbk sebesar 2022,4%. Perusahaan yang berada dibawah nilai DER rata-rata per tahun sebanyak 1 perusahaan atau sekitar 5% yakni PT Ciputra Development Tbk sebesar -4655,3%.

Pada tahun 2006, nilai DER rata-rata per tahun sebesar 111,1%. Perusahaan-perusahaan

yang berada diatas nilai DER rata-rata per tahun sebanyak 10 perusahaan atau sekitar 52,63% dengan nilai tertinggi dimiliki oleh PT Duta Anggara Realty Tbk sebesar 276,8%. Perusahaan

yang berada dibawah nilai DER rata-rata per tahun sebanyak 9 perusahaan atau sekitar 47,37% dengan nilai terendah dimiliki oleh PT Mas Murni Tbk sebesar 2,3%.

52,62% dengan nilai terendah dimiliki oleh PT Bintang Mitra Semesta Raya Tbk sebesar 0,5%.

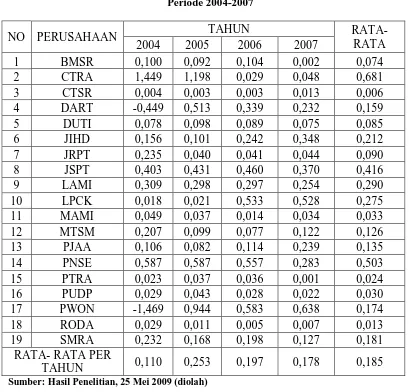

b) Deskripsi Long Term Debt to Equity Ratio pada perusahaan sektor properti di Bursa Efek Indonesia periode 2004-2007.

Tabel 4.2

Long Term Debt to Equity Ratio Pada Perusahaan Sektor Properti

Periode 2004-2007

NO PERUSAHAAN TAHUN

RATA-RATA Sumber: Hasil Penelitian, 25 Mei 2009 (diolah)

Tabel 4.2 menggambarkan nilai variabel LDER (Long Term Debt to Equity Ratio) pada masing-masing perusahaan sektor properti di BEI selama periode penelitian tahun

2004-tahun 2007.

tertinggi terdapat pada tahun 2005 yaitu sebesar 81,2% dan nilai LDER terendah pada tahun 2004 yaitu sebesar 0,3%.

Pada tahun 2004 nilai LDER rata-rata per tahun sebesar 0,3%. Perusahaan-perusahaan yang berada diatas nilai LDER rata-rata per tahun sebanyak 3 perusahaan atau sekitar 15,79% dengan nilai LDER tertinggi dimiliki oleh PT. Pembangunan Jaya Ancol Tbk. sebesar 142,4%. Perusahaan yang berada dibawah nilai EPS rata-rata per tahun sebanyak 18 perusahaan atau sekitar 84,21% dengan nilai LDER terendah dimiliki oleh PT Ciputra Development Tbk sebesar -322,9%..

Pada tahun 2005, nilai LDER rata-rata per tahun sebesar 81,2%. Perusahaan-perusahaan yang berada diatas nilai LDER rata-rata per tahun sebanyak 1 perusahaan atau sekitar 7,69% dengan nilai LDER tertinggi dimiliki oleh PT Pakuwon Jati Tbk sebesar 1691,9%. Perusahaan yang berada dibawah nilai EPS rata-rata per tahun sebanyak 12 perusahaan atau sekitar 92,31% dengan nilai LDER terendah dimiliki oleh PT Ciputra Development Tbk sebesar -605,9%.

Pada tahun 2006, nilai LDER rata-rata per tahun sebesar 35,5%. Perusahaan-perusahaan yang berada diatas nilai LDER rata-rata per tahun sebanyak 6 perusahaan atau sekitar 31,57% dengan nilai LDER tertinggi dimiliki oleh PT Pakuwon Jati Tbk dengan nilai 139,6%. Perusahaan yang berada dibawah nilai LDER rata-rata per tahun sebanyak 13 perusahaan atau sekitar 68,42% dengan nilai LDER terendah dimiliki oleh PT Ciputra Surya sebesar 0,3%.

Pada tahun 2007, nilai LDER rata-rata per tahun sebesar 31%. Perusahaan-perusahaan yang berada diatas nilai LDER rata-rata per tahun sebanyak 7 perusahaan atau sekitar 36,84%

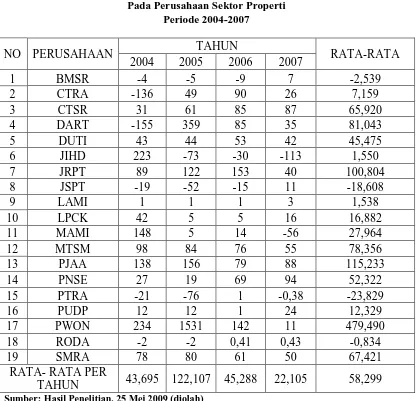

c) Deskripsi Nilai Variabel Long Term Debt to Capitalization Ratio pada perusahaan sektor properti dan real estate di Bursa Efek Indonesia periode 2004-2007.

Tabel 4.3

Long Term Debt to Capitalization Ratio Pada Perusahaan Sektor Properti

Periode 2004-2007

NO PERUSAHAAN TAHUN

RATA-RATA

Sumber: Hasil Penelitian, 25 Mei2009 (diolah)

Tabel 4.3 menggambarkan nilai variabel LDCR (Long Term Debt to Capitalization

Ratio) pada masing-masing perusahaan sektor properti di BEI selama periode peneilitian

tahun 2004 - 2007.

Pada tahun 2004 nilai LDCR rata-rata per tahun sebesar 11%. Perusahaan-perusahaan yang berada diatas nilai LDCR rata-rata per tahun sebanyak 11 perusahaan atau sekitar 57,89% dengan nilai LDCR tertinggi dimiliki oleh PT Ciputra Surya Tbk. dengan nilai LDCR sebesar 144,9%. Perusahaan yang berada dibawah nilai LDCR rata-rata per tahun sebanyak 8 perusahaan atau sekitar 42,10% dengan nilai LDCR terendah dimiliki PT Pakuwon Jati Tbk sebesar -146,9%.

Pada tahun 2005, nilai LDCR rata-rata per tahun sebesar 25,3%. Perusahaan-perusahaan yang berada diatas nilai LDCR rata-rata per tahun sebanyak 6 Perusahaan-perusahaan atau sekitar 31,58% dengan nilai tertinggi dimiliki oleh PT Ciputra Development Tbk sebesar 119,8%. Perusahaan yang berada dibawah nilai LDCR rata-rata per tahun sebanyak 13 perusahaan atau sekitar 68,42% yakni PT Ciputra Surya Tbk sebesar 0,3%.

Pada tahun 2006, nilai LDCR rata-rata per tahun sebesar 19,7%. Perusahaan-perusahaan yang berada diatas nilai LDCR rata-rata per tahun sebanyak 8 Perusahaan-perusahaan atau sekitar 42,10% dengan nilai tertinggi dimiliki oleh PT Pakuwon Jati Tbk sebesar 63,8%. Perusahaan yang berada dibawah nilai LDCR rata-rata per tahun sebanyak 11 perusahaan atau sekitar 57,90% dengan nilai terendah dimiliki oleh PT Ciputra Surya Tbk sebesar 0,3%.

Pada tahun 2007, nilai LDCR rata-rata per tahun sebesar 17,8%. Perusahaan-perusahaan yang berada diatas nilai LDCR rata-rata per tahun sebanyak 7 Perusahaan-perusahaan atau sekitar 36,84% dengan nilai tertinggi dimiliki oleh PT Pakuwon Jati Tbk sebesar 63,8%.

Perusahaan yang berada dibawah nilai LDCR rata-rata per tahun sebanyak 12 perusahaan atau sekitar 63,16% dengan nilai terendah dimiliki oleh PT. Putra Surya Perkasa, Tbk. sebesar

d) Deskripsi nilai variabel Earning Per Share pada perusahaan sektor properti di Bursa Efek Indonesia periode 2004-2007.

Tabel 4.4 Earning Per Share Pada Perusahaan Sektor Properti

Periode 2004-2007

NO PERUSAHAAN TAHUN RATA-RATA

2004 2005 2006 2007

Sumber: Hasil Penelitian, 25 Mei2009 (diolah)

Tabel 4.1 menggambarkan nilai variabel EPS (Earning Per Share) pada masing-masing perusahaan sektor properti di BEI selama periode penelitian tahun 2004 - 2007.

Pada tahun 2004 nilai EPS rata-rata per tahun sebesar Rp43,695. Perusahaan-perusahaan yang berada diatas nilai EPS rata-rata per tahun sebanyak 7 Perusahaan-perusahaan atau sekitar 36,84% dengan nilai EPS tertinggi dimiliki oleh PT Pakuwon Jati Tbk dengan nilai EPS sebesar Rp234. Perusahaan yang berada dibawah nilai EPS rata-rata per tahun sebanyak

12 perusahaan atau sekitar 63,16% dengan nilai EPS terendah dimiliki oleh PT Duta Anggada Realty Tbk sebesar -155.

Pada tahun 2005, nilai EPS rata-rata per tahun sebesar Rp122,107. Perusahaan-perusahaan yang berada diatas nilai EPS rata-rata per tahun sebanyak 6 Perusahaan-perusahaan atau sekitar 31,58% dengan nilai tertinggi dimiliki oleh PT Pakuwon Jati Tbk sebesar Rp1531. Perusahaan yang berada dibawah nilai EPS rata-rata per tahun sebanyak 13 perusahaan atau sekitar 68,42% yakni PT Jakarta International Hotel & Development Tbk sebesar Rp-73.

Pada tahun 2006, nilai EPS rata-rata per tahun sebesar Rp40. Perusahaan-perusahaan yang berada diatas nilai EPS rata-rata per tahun sebanyak 9 perusahaan atau sekitar 47,37% dengan nilai tertinggi dimiliki oleh PT. Jaya Real Property Tbk. sebesar Rp153. Perusahaan yang berada dibawah nilai EPS rata-rata per tahun sebanyak 10 perusahaan atau sekitar 52,63% dengan nilai terendah dimiliki oleh PT Bintang Mitra Semesta Raya Tbk sebesar Rp-30.

Pada tahun 2007, nilai EPS rata-rata per tahun sebesar Rp22. Perusahaan-perusahaan yang memiliki nilai EPS diatas rata-rata per tahun ada sebanyak 9 perusahaan atau sekitar

47,37% dengan nilai tertinggi dimiliki oleh PT Pudjiadi and Sons Estate Tbk sebesar Rp94. Perusahaan yang berada dibawah nilai EPS rata-rata per tahun sebanyak 10 perusahaan atau

B. Analisis Statistik

Pada tahap ini sebelum data-data tersebut dianalisis, sebuah model regresi berganda harus memenuhi syarat normalitas dan asumsi klasik, yaitu:

A. Pengujian Normalitas

Uji normalitas digunakan untuk mengetahui apakah distribusi sebuah data mengikuti normal dan mendekati normal (Situmorang, et al, 2008:55).

6420-2-4

Mean =3.73E-17Std. Dev. =0.98...

Dependent Variable: EPS

Normal P-P Plot of RegressionStandardized Residual

Gambar 4.1 : Histogram Gambar 4.2 : Normal P-Plot

Sumber: Hasil olahan SPSS, 29 Mei 2009 Sumber: Hasil olahan SPSS, 29 Mei 2009

Tabel 4.5 As ymp. Sig. (2-tailed)

Unstandardiz ed Res idual

Test distribution is Normal. a.

Calculated from data. b.

Sumber: Hasil olahan SPSS, 29 Mei 2009.

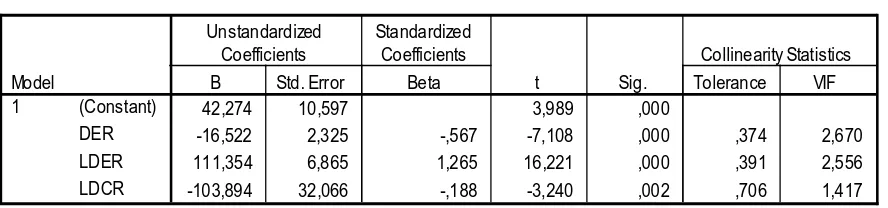

B. Pengujian Asumsi Klasik 1) Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk melihat ada tidaknya hubungan linear diantara variabel bebas dalam model regresi. Tabel 4.5 menunjukkan tidak adanya gejala multikolinearitas, dimana hasil uji VIF (Variance Inlation Factor) menentukan nilai kurang dari 5 (VIF < 5) dan nilai Tolerance > 0,1.

Tabel 4.6 Multikolinearitas

Coefficientsa

42,274 10,597 3,989 ,000

-16,522 2,325 -,567 -7,108 ,000 ,374 2,670

111,354 6,865 1,265 16,221 ,000 ,391 2,556

-103,894 32,066 -,188 -3,240 ,002 ,706 1,417

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: EPS a.

2) Uji Heteroskedastisitas

Asumsi heteroskedastisitas adalah asumsi dalam regresi dimana varians dari residual tidak sama untuk satu pengamatan ke pengamatan lainnya.

Tabel 4.7

Heterokedastisitas- uji glesjer

Coefficientsa

55,103 7,061 7,803 ,000

1,293 1,549 ,160 ,834 ,407 ,374 2,670

-1,934 4,574 -,079 -,423 ,674 ,391 2,556

13,631 21,368 ,089 ,638 ,526 ,706 1,417

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: ABS a.

Hasil olahan SPSS 29 Mei 2009

Pada Tabel tersebut dapat dilihat bahwa nilai signifikansi variabel-variabel independen lebih besar dari taraf nyata (α) 5% sehingga dapat disimpulkan tidak terjadi heteroskedastisitas, dengan demikian persamaan regresi tersebut memenuhi asumsi heteroskedastisitas.

3) Uji Autokorelasi

Tabel 4.8

Kriteria Pengambilan Keputusan Uji Autokorelasi Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi

positif Tolak 0<DW<dl

Tidak ada autokorelasi

positif No decision dl≤DW≤du

Tidak ada korelasi

negative Tolak 4-dl<DW<du

Tidak ada korelasi

negative No decision 4-du≤DW≤4-dl

Tidak ada autokorelasi.

positif atau negatif Tidak ditolak Du<DW<4-du Sumber: Situmorang et. al (2008:86)

Tabel 4.9 menunjukkan bahwa hasil Durbin Watson (DW) adalah sebesar 1,948 dan berada pada daerah No Autocorelation yaitu diantara nilai du (1,712) dan 4-du (2,288) yang artinya tidak terjadi autokorelasi pada model regresi karena 1,712 < 1,948 < 2,288.

Tabel 4.9 Autokorelasi

Model Summaryb

,910a ,829 ,821 79,44141 1,948

Model

Predictors: (Constant), LDCR, LDER, DER a.

Dependent Variable: EPS b.

Sumber: Hasil olahan SPSS, 29 Mei 2009

4) Pengujian Kelayakan Model (Goodness of Fit)

Tabel 4.10 Uji Goodness of Fit

Model Summaryb

,910a ,829 ,821 79,44141

Model

Predictors: (Constant), LDCR, LDER, DER a.

Dependent Variable: EPS b.

Sumber: Hasil olahan SPSS, 29 Mei 2009

5) Analisis Regresi Linear Berganda

Hasil estimasi regresi dari pengolahan data setelah didapatkan hasil yang memenuhi kriteria uji normalitas dan uji asumsi klasik dapat ditunjukkan pada Tabel 4.8 berikut:

Tabel 4.11

Regresi Linear Berganda

Coefficientsa

42,274 10,597 3,989 ,000

-16,522 2,325 -,567 -7,108 ,000

111,354 6,865 1,265 16,221 ,000

-103,894 32,066 -,188 -3,240 ,002

(Constant)

Sumber: Hasil olahan SPSS, 29 Mei 2009.

Model persamaan dalam penelitian ini adalah sebagai berikut:

Y = 42,274 – 16,522X1 +111,354X2 – 103,894 + e

C. PENGUJIAN HIPOTESIS

1. Uji F

Uji F dilakukan untuk mengetahui bagaimana pengaruh variabel independen

terhadap variabel dependen secara simultan.

Tabel 4.12

ANOV Ab

2196210 3 732070,023 116,000 ,000a

454387,6 72 6310,938

2650598 75

Regres sion Residual Total Model 1

Sum of

Squares df Mean S quare F Sig.

Predic tors: (Constant), LDCR, LDER, DE R a.

Dependent Variable: EP S b.

Sumber: Hasil olahan SPSS,29 Mei 2009

Pada Tabel 4.9 diketahui bahwa nilai F hitung 116,000 sedangkan nilai F tabel

2,74, maka diketahui Fhitung > Ftabel artinya variabel-variabel independen yang diteliti

secara simultan mempengaruhi EPS. Nilai signifikansi sebesar 0,000 lebih kecil dari

tingkat signifikansi (α) 0,05, yang berarti bahwa ini signifikan. Hasil uji F

menunjukkan bahwa hipotesis pertama menghasilkan penolakan Ho dan penerimaan

Ha artinya variabel-variabel independen yang diteliti secara simultan berpengaruh

2. Uji t

Pengujian ini dilakukan untuk mengetahui apakah variabel bebas secara parsial

mempeunyai pengaruh yang signifikan terhadap variabel terikat.

Tabel 4.12 Uji Statistik t

Coefficientsa

42,274 10,597 3,989 ,000

-16,522 2,325 -,567 -7,108 ,000

111,354 6,865 1,265 16,221 ,000

-103,894 32,066 -,188 -3,240 ,002

(Constant)

Analisis Tabel 4.8 untuk mengetahui perngaruh variabel independen secara

parsial terhadap variabel dependen pada sektor properti dan real estate adalah sebagai

berikut:

1. Variabel DER memiliki thitung -7,108 sedangkan ttabel -2,000 maka thitung -7,736<

ttabel -2,000 dan taraf signifikansinya adalah 0,000 yang lebih kecil dari taraf

signifikansi 0,05 sehingga secara parsial dapat dikatakan bahwa DER berpengaruh

secara signifikan terhadap EPS pada Sektor Properti. Variabel ini mempunyai

koefisien regresi sebesar -16,522, hal ini berarti bahwa hubungan antara variabel

DER dengan variabel EPS tidak searah. Hal tersebut dapat interpretasikan bahwa

jika DER meningkat 1% maka EPS akan menurun sebesar 16,522% dengan asumsi

variabel bebas lainnya relatif konstan. Kesimpulan dari hasil pembahasan tersebut

yaitu bahwa pada sektor properti hasil penelitian ini mendukung hipotesis yang

2. Variabel LDER memiliki thitung 16,239 sedangkan ttabel 2,000 maka thitung 12,325>

ttabel 2,000 dan taraf signifikansinya adalah 0,000 yang lebih kecil dari taraf

signifikansi 0,05 sehingga secara parsial dapat dikatakan bahwa LDER

berpengaruh signifikan terhadap EPS pada Sektor Properti dan real estate. Variabel

ini mempunyai koefisien regresi sebesar 120,45 hal ini berarti bahwa hubungan

antara variabel LDER dengan variabel EPS adalah searah. Hal tersebut dapat

interpretasikan bahwa jika LDER meningkat 1% maka EPS akan meningkat

sebesar 111,354% dengan asumsi variabel bebas lainnya relatif konstan.

Kesimpulan dari hasil pembahasan tersebut yaitu bahwa hasil penelitian ini

mendukung hipotesis yang telah ditetapkan bahwa LDER berpengaruh terhadap

EPS.

3. Variabel LDCR memiliki thitung -32,40 sedangkan ttabel -2,000 maka thitung -32,40 <

ttabel -2,000 dan taraf signifikansinya adalah 0,000 yang lebih kecil dari taraf

signifikansi 0,05 sehingga secara parsial dapat dikatakan bahwa LDCR

berpengaruh signifikan terhadap EPS pada Sektor Properti. Variabel ini

mempunyai koefisien regresi sebesar -103,894 hal ini berarti bahwa hubungan

antara variabel LDCR dengan variabel EPS adalah searah. Hal tersebut dapat

interpretasikan bahwa jika LDCR meningkat 1% maka EPS akan menurun sebesar

103,894% dengan asumsi variabel bebas lainnya relatif konstan. Kesimpulan dari

hasil pembahasan tersebut yaitu bahwa hasil penelitian ini mendukung hipotesis

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan oleh penulis, maka kesimpulan dari penelitian ini adalah sebagai berikut:

1. Penggunaan hutang dengan menggunakan variabel Debt to Equity Ratio, Long Term Debt to Equity Ratio, dan Long Term Debt to Capitalization Ratio secara

bersama-sama berpengaruh positif dan signifikan terhadap Earning Per Share.

2. Masing-masing variabel Debt to Equity Ratio dan Long Term Debt to Capitalization Ratio berpengaruh negatif dan signifikan terhadap Earning Per Share, sedangkan

Long Term Debt to Equity Ratio berpengaruh positif dan signifikan terhadap Earning

Per Share.

3. Nilai Adjusted R Square dalam penelitian ini adalah 0,821 sebesar. Hal ini berarti 82,1% variabel dari Earning Per Share dijelaskan oleh variabel Debt to Equity Ratio, Long Term Debt to Equity Ratio, dan Long Term Debt to Capitalization Ratio,

sedangkan sisanya 17,9% dijelaskan oleh faktor-faktor lain di luar penelitian ini, yaitu

B. SARAN

Adapun saran penulis adalah sebagai berikut:

1. Pengunaan hutang mempunyai pengaruh yang cukup besar pada EPS, oleh sebab itu perusahaan harus mempertimbangkan secara matang dalam menggunakan hutang sebagai leverage keuangannya.

2. Penelitian selanjutnya sebaiknya ditambah jumlah periode penelitian dan menggunakan bentuk analisis yang berbeda misalnya analisis hubungan atau analisis diskriminan.

DAFTAR PUSTAKA

Arifin, Johar. 2007. Cara Cerdas Menilai Kinerja Perusahaan Berbasis Komputer. Elex Media Komputindo. Jakarta.

Besley, Scott And Brigham. 2000. Essentials Of Managerial Finance. Eleventh Edition. Florida: The Dryden Press.

Brigham, E. F. dan J. F Houston. 2001. Manajemen Keuangan I. Edisi Kedelapan. Penerbit Erlangga. Jakarta.

Brigham, E. F. dan J. F Houston. 2001. Manajemen Keuangan II. Edisi Kedelapan. Penerbit Erlangga. Jakarta.

Ghozali, Imam H. Aplikasi Analisis Multivariate Dengan Program SPSS. 2005. Badan Penerbit Universitas Diponegoro. Semarang.

Indonesian Capital Market Directory 2008

Keown, Arthur J, D. F. Scott Jr and J. W. Petty. Financial Management: Principles and Applications. 2002. Prentice Hall. New Jersey.

Kuncoro, Mudrajad. Metode Penelitian untuk Bisnis dan Ekonomi. Penerbit Erlangga. Jakarta.

Nachrowi, D. 2006. Metode Riset untuk Bisnis dan Ekonomi. Penerbit Erlangga. Jakarta.

Ross, Stephen A., Randolph W. Westerfield and Bradford D. Jordan. 2000. Fundamentals of Corporate Finance. Fifth Edition. Mc.Graw Hill. Singapore.

Ross, Stephen A., Randolph W. Westerfield and Jerry Jeff. 2003. Corporate Finance. Fifth Edition. Mc.Graw Hill. Singapore.

Sartono, Agus. 2001. Manajemen Keuangan Teori Dan Aplikasi. Edisi Keempat. BPFE. Yogyakarta.

Situmorang, Syafrizal Helmi, Doli Dalimunthe, Iskandar Muda, Muslich Lutfi, Syahyunan. Analisis Data (Menggunakan Program SPSS). USU Press. Medan.

Sundjaja, Ridwan S. dan Inge Barlian. 2002. Manajemen Keuangan. Jakarta; Prenhallindo.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. BPFE. Yogyakarta.

Umar, Husein. 2000. Research Methods in Finance and Banking. PT. Gramedia Pustaka Utama. Jakarta.

Van Horne, James C. And John M. Wachowicz. 2005. Prinsip-Prinsip Manajemen Keuangan. Salemba Empat. Jakarta.

Walsh, Ciaran. 2004. Key Management Ratio. Edisi Ketiga. Penerbit Erlangga. Jakarta.

Weston, J. Fred dan E.F. Brigham. 2001. Manajemen Keuangan. Penerbit Erlangga. Jakarta.

Pancawati et al. 2004. Analisis Variabel Yang Mempengaruhi Earning Per Share (EPS) pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Jakarta (Perbandingan

Sebelum dan Selama Krisis). Jurnal Online: SMART : Vol. 1 No. 1 Januari

2004 : (p.45-56)

S, Octavianus Hendratmo. 2004. Analisis Pengaruh Tingkat Aktivitas, Likuiditas, dan Leverage Keuangan terhadap Earnings Per Share (EPS) Perusahaan Manufaktur yang Terdaftar di BEJ. Skripsi Online Universitas Kristen Petra.

Sibarani, T. Putri M. 2009. Analisis Pengaruh Debt to Total Asset Ratio (DTA) dan Debt to Equity Ratio (DER) Terhadap Earning Per Share (EPS) Pada Perusahaan Sektor Properti dan Sektor Manufaktur yang Go Public Di BEI. Skripsi Universitas Sumatera Utara (tidak dipublikasikan)

Tobing, Tessa. 2006. Pengaruh Struktur Modal terhadap Profitabilitas pada Industri Makanan dan Minuman yang Tercatat di Bursa Efek Jakarta. Skripsi Universitas Sumatera Utara (tidak dipublikasikan)

DATA KEUANGAN PERUSAHAAN SEKTOR PROPERTI PERIODE 2004-2007

2004 (jutaan Rupiah) RATIOS

NO PERUSAHAAN TOTAL

2005 (jutaan Rupiah) RATIOS

(juta lembar) CAPITALIZATION

2006 (dalam jutaan Rupiah) RATIOS

Regression

Removed Method

1 LDCR,

LDER, DER(a)

. Enter

a All requested variables entered. b Dependent Variable: EPS

Model Summary(b)

a Predictors: (Constant), LDCR, LDER, DER b Dependent Variable: EPS

ANOV Ab

2196210 3 732070,023 116,000 ,000a

454387,6 72 6310,938

Squares df Mean S quare F Sig.

Predic tors: (Constant), LDCR, LDER, DE R a.

Dependent Variable: EP S b.

Residuals Statisticsa

-143,4451 1494,2241 58,2692 171,12218 76

-245,917 320,01694 ,00000 77,83637 76

-1,179 8,391 ,000 1,000 76

-3,096 4,028 ,000 ,980 76

Predicted Value Residual

Std. Predicted Value Std. Residual

Minimum Maximum Mean Std. Deviation N

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 76

Normal Parameters(a,b) Mean ,0000000

Std. Deviation 77,83637190

Most Extreme Differences

Absolute ,108

Positive ,108

Negative -,082

Kolmogorov-Smirnov Z ,944

Asymp. Sig. (2-tailed) ,334

a Test distribution is Normal. b Calculated from data.

Regression

Removed Method

1 LDCR,

LDER, DER(a)

. Enter

a All requested variables entered. b Dependent Variable: EPS

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 ,910(a) ,829 ,821 79,44141 1,948

a Predictors: (Constant), LDCR, LDER, DER b Dependent Variable: EPS

ANOV Ab

2196210 3 732070,023 116,000 ,000a

454387,6 72 6310,938

Squares df Mean S quare F Sig.

Predic tors: (Constant), LDCR, LDER, DE R a.