TUGAS AKHIR

TINJAUAN ATAS SISTEM INFORMASI AKUNTANSI PADA BMKG (BADAN METEOROLOGI, KLIMATOLOGI DAN GEOFISIKA)

MEDAN

OLEH :

NURBAITI TANJUNG 082102114

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Kuasa

yang telah melimpahkan rahmat serta karunia yang begitu besar kepada penulis,

sehingga penulis dapat menyelesaikan Tugas Akhir guna melengkapi salah satu

syarat untuk menyelesaikan pendidikan Program Studi Diploma III Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penyelesaian tugas akhir ini, penulis banyak menerima bimbingan

dan bantuan dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih

kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Rustam, Ak selaku Ketua Program Studi Diploma III Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar M.Si, Ak selaku sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Jafar, MM, Ak selaku dosen pembimbing yang telah

bersedia meluangkan waktu dan pikirannya untuk membimbing dan

memberikan petunjuk kepada penulis dalam menyelesaikan tugas akhir ini.

5. Bapak/Ibu staff dan para pegawai di Fakultas Ekonomi Universitas Sumatera

Utara.

Herry Saroso yang telah mengizinkan kami memberi riset di Kantor BMKG

Wilayah I Medan.

7. Bapak Open Naingolan selaku Kepala Bagian Tata Usaha BMKG Wilayah I

Medan

8. Bapak Drs. Rahman S. selaku Kepala Sub Bagian Persuratan dan

Kepegawaian BMKG Wilayah I Medan beserta Staff nya.

9. Teristimewa kepada orang tua penulis, Ayahanda tercinta Darmawi Tanjung

dan Ibunda tersayang Diflah Lubis, yang telah membesarkan dan

memberikan kasih sayang, serta memberikan dukungan dalam penyelesaian

tugas akhir ini.

10. Teristimewa kepada kakak-kakak saya (kak Riza, kak Hasni, kak Lima, kak

Ama, kak Tuti) dan keponakan-keponakan saya (Khairina, Hafiz, dan Nauri),

terimakasih atas dukungannya.

11. Tak lupa pula penulis ucapkan terima kasih kepada Yunida Arita Berutu yang

telah membantu penulis hingga penulis bisa melakukan riset di BMKG

Medan.

12. Terima kasih kepada Ade Irma Annisa yang telah bersama berjuang dengan

penulis selama proses riset di BMKG Medan.

13. Terima kasih kepada teman-teman satu magang Windi, Diva, Yuni, Ade, dan

Dio yang juga berperan membantu mensupport penulis dalam menyusun

tugas akhir ini.

14. Tak lupa juga penulis ucapkan terima kasih sebesar-besarnya kepada sahabat

Fina, Aries, Diego, Didin, Ridho, Fitri, Deby, Ayura, Mul, dan semua teman

grup c yang membantu mendoakan dan mensupport penulis dalam membuat

tugas akhir ini.

Penulis menyadari bahwa tugas akhir ini jauh dari kesempurnaan oleh

karena keterbatasan kemampuan penulis. Oleh karena itu, dengan segala

kerendahan hati penulis mengharapakn saran dan kritik yang membangun dari

pembaca demi peningkatan mutu penulisan tugas akhir ini. Akhirnya penulis

berharap semoga tugas akhir ini dapat menambah dan memperluas pengetahuan

kita semua, terima kasih.

Medan, 25 juni 2011

Penulis

DAFTAR ISI

B. Perumusan Masalah……… 3

C. Tujuan dan Manfaat Penelitian……….. 3

D. Rencana Penulisan a. Jadwal Survei/Observasi………. 4

b. Rencana Isi……… 4

BAB II PROFIL PERUSAHAAN/INSTANSI A. Sejarah Ringkas a. Sejarah Ringkas BMKG...……... 6

b. Visi dan Misi BMKG……....………. 11

B. Struktur Organisasi Balai I BMKG...………... 12

C. Job Description……… 13

BAB III TOPIK PENELITIAN A. Teori Sistem Akuntansi 1. Sistem Informasi Akuntansi………... 23

2. Desain Sistem Informasi Akuntansi………...…………... 26

4. Sistem Informasi Akuntansi Terkomputerisasi..………….. 28

5. Proses Sistem Informasi Akuntansi di BMKG... 30

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan………. 34

B. Saran………... 35

DAFTAR PUSTAKA……… 36

DAFTAR LAMPIRAN

NO JUDUL HAL

DAFTAR TABEL

NO JUDUL HAL

Tabel 2.1 Struktur Organisasi Struktur Organisasi Balai Besar 12

Meteorologi, Klimatologi dan Geofisika Wilayah I Medan

BAB I

PENDAHULUAN

A.Latar Belakang

Pertumbuhan ekonomi suatu negara sangat mempengaruhi perkembangan

dunia usaha di negara tersebut. Apabila pertumbuhan ekonomi negara tersebut

rendah, maka perusahaan-perusahaan sebagai lembaga ekonomi yang ada di

negara tersebut sulit berkembang. Namun jika pertumbuhan ekonomi negara

tersebut baik, maka akan memudahkan setiap perusahaan untuk berkembang.

Berkembangnya suatu perusahaan mengakibatkan pertambahan aktivitas

perusahaan tersebut.

Untuk mempertanggungjawabkan suatu pekerjaan, dibutuhkan suatu alat

atau sarana yang dapat membantu menyelesaikan tugas atau pekerjaan. Alat yang

cocok untuk membantu suatu pekerjaan tersebut adalah sistem informasi

akuntansi. Sistem akuntansi tersebut disusun oleh perusahaan baik secara manual

(tanpa mesin pembantu) maupun dengan menggunakan peralatan komputer.

Dalam struktur organisasi perusahaan, sistem informasi akuntansi

merupakan alat pencegah dalam mengurangi tingkat kecurangan, penyimpangan,

pemborosan, dan memperkuat kedudukan sistem pengawasan intern perusahaan

tersebut. Sistem tersebut tidak sama untuk setiap perusahaan, tergantung pada

besar kecilnya perusahaan serta kebutuhannya. Karena balai besar Meteorologi

Klimatologi dan Geofisika adalah kantor yang mempunyai laporan keuangan yang

keputusan dan menunjukkan akuntabilitas entitas atas sumber daya yang

dipercayakan kepadanya, maka telah sepantasnya ditinjau untuk mengetahui

bagaimana laporan itu disajikan dan proses berjalannya laporan tersebut.

Setiap ruangan, terdapat beberapa alat sistem akuntansi seperti komputer,

jaringan internet dan agenda pencatatan untuk melakukan pekerjaan dalam

pengolahan data untuk kepentingan pegawai. Alat yang lebih dominan di pakai

adalah komputer dan agenda pencatatan. Pada komputer, memudahkan untuk

mengolah dan menyimpan data, merekam dan mencatat kejadian. Sedangkan

agenda pencatatan untuk mencatat data-data yang dianggap penting yang

berfungsi untuk membuktikan bahwa data tersebut memang benar pernah di olah

di balai tersebut. Hal ini yang menyebabkan penulis memilih bidang sistem

informasi akuntansi, untuk mengetahui system informasi akuntansi apa yang

dipakai dalam pengolahan data pada Kantor Balai I Badan Meteorologi,

Klimatologi dan Geofisika dan apakah sistem tersebut telah dijalankan dengan

sebaik-baiknya.

Berdasarkan uraian dan alasan-alasan yang telah disebutkan diatas, maka

penulis tertarik untuk memilih judul “Tinjauan atas Sistem Informasi Akuntansi pada Badan Meteorologi, Klimatologi dan Geofisika (BMKG)”. B.Perumusan Masalah

Berdasarkan observasi yang telah dilakukan penulis pada Balai I Badan

Meteorologi, Klimatologi dan Geofisika terdapat suatu masalah yang menjadi

Balai I Badan Meteorologi, Klimatologi dan Geofisika diterapkan dan apakah

sistem informasi akuntansi tersebut berjalan dengan baik”.

C.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan penulis adalah untuk

mengetahui apakah sistem informasi akuntansi pada Balai I Badan

Meteorologi, Klimatologi dan Geofisika telah berjalan dengan baik.

2. Manfaat Penelitian

Adapun manfaat penelitian yang dilakukan penulis adalah sebagai berikut,

1. Bagi perusahaan yang diteliti sebagai bahan masukan untuk

pengambilan keputusan.

2. Bagi peneliti sebagai bahan masukan agar dapat mempelajari secara

langsung mengenai sistem informasi akuntansi dan dapat menambah

ilmu pengetahuan serta dapat mengaplikasikan teori-teori yang di

dapat di perkuliahan.

3. Bagi peneliti sejenis sabagai bahan pembanding untuk melakukan

D.Rencana Penulisan

a. Jadwal Survei/observasi

Observasi dilakukan penulis pada hari Selasa, 18 Nopember 2009 di Balai I

Badan Meteorologi, Klimatologi dan Geofisika dengan Narasumber Sdr

Sugianto selaku staf dan Bapak Wahyu Ario Pratomo SE,MEc selaku

Ketua Departemen Ekonomi Pembangunan tentang Sistem Akuntansi dan

Pengendalian Internal di Departemen Ekonomi Pembangunan.

b. Rencana Isi

Adapun rencana isi dari Tugas Akhir ini adalah sebagai berikut,

BAB I : PENDAHULUAN

Merupakan bab pendahuluan yang berisi latar belakang,

perumusan masalah, tujuan dan manfaat penelitian dan

rencana penulisan yang mencakup jadwal survei/observasi

dan rencana isi.

BAB II : PROFIL PERUSAHAAN/INSTANSI

Merupakan bab profil perusahaan/instansi yang berisi

sejarah ringkas Badan Meteorologi, Klimatologi dan

Geofisika,

struktur organisasi Balai I Badan Meteorologi,

Klimatologi dan Geofisika dan Job Descriptoin dari

Klimatologi dan Geofisika dan rencana kegiatan pada

Balai I Badan Meteorologi, Klimatologi dan Geofisika.

BAB III : TOPIK PENELITIAN

Merupakan bab topik penelitian yang berisi pembahasan

tentang rumusan masalah dan teori yang mencakup

tentang sistem informasi akuntansi.

BAB IV : PENUTUP

Merupakan bab penutup yang berisi kesimpulan dan saran

BAB II

BADAN METEOROLOGI, KLIMATOLOGI DAN GEOFISIKA (BMKG)

A. Sejarah Ringkas Badan Meteorologi, Klimatologi dan Geofisika (BMKG)

Sejarah pengamatan meteorologi dan geofisika di Indonesia dimulai pada tahun 1841 diawali dengan pengamatan yang dilakukan secara perorangan oleh Dr. Omnen, Kepala Rumah Sakit di Bogor. Tahun demi tahun kegiatannya berkembang sesuai dengan semakin diperlukannya data hasil pengamatan cuaca dan geofisika. Pada tahun 1866, kegiatan pengamatan perorangan tersebut oleh pemerintah Hindia Belanda diresmikan menjadi instansi pemerintah dengan nama

Magnetisch en Meteorologisch Observatorium atau Observatorium Magnetik dan Meteorologi dipimpin oleh Dr. Bergsma.

instansi tersebut dipecah menjadi dua: Di Yogyakarta dibentuk Biro Meteorologi yang berada di lingkungan Markas Tertinggi Tentara Rakyat Indonesia khusus untuk melayani kepentingan Angkatan Udara. Di Jakarta dibentuk Jawatan Meteorologi dan Geofisika, dibawah Kementerian Pekerjaan Umum dan Tenaga.

Pada tanggal 21 Juli 1947 Jawatan Meteorologi dan Geofisika diambil alih oleh Pemerintah Belanda dan namanya diganti menjadi Meteorologisch en Geofisiche Dienst. Sementara itu, ada juga Jawatan Meteorologi dan Geofisika yang dipertahankan oleh Pemerintah Republik Indonesia, kedudukan instansi tersebut di Jl. Gondangdia, Jakarta. Pada tahun 1949, setelah penyerahan kedaulatan negara Republik Indonesia dari Belanda, Meteorologisch en Geofisiche Dienst diubah menjadi Jawatan Meteorologi dan Geofisika dibawah Departemen Perhubungan dan Pekerjaan Umum. Selanjutnya, pada tahun 1950 Indonesia secara resmi masuk sebagai anggota Organisasi Meteorologi Dunia (World Meteorological Organization atau WMO).

Pada tahun 2002, dengan keputusan Presiden RI Nomor 46 dan 48 tahun 2002, struktur organisasinya diubah menjadi Lembaga Pemerintah Non Departemen (LPND) dengan nama tetap Badan Meteorologi dan Geofisika. Terakhir, melalui Peraturan Presiden Nomor 61 Tahun 2008, Badan Meteorologi dan Geofisika berganti nama menjadi Badan Meteorologi, Klimatologi, dan Geofisika (BMKG) dengan status tetap sebagai Lembaga Pemerintah Non Departemen. Pada tanggal 1 Oktober 2009 Undang-undang Republik Indonesia Nomor 31 Tahun 2009 tentang Meteorologi, Klimatologi dan Geofisika disahkan oleh Presiden Republik Indonesia, Susilo Bambang Yudhoyono.

B. Visi dan Misi Badan Meteorologi, Klimatologi dan Geofisika

1. Visi Badan Meteorologi, Klimatologi dan Geofisika

Visi BMKG adalah terwujudnya BMKG yang tanggap dan mampu

memberikan pelayanan meteorologi, klimatologi, kualitas udara dan

geofisika yang handal guna mendukung keselamatan dan keberhasilan

pembangunan nasional serta berperan aktif di tingkat Internasional.

2. Misi Badan Meteorologi, Klimatologi dan Geofisika

Adapun Misi BMKG adalah sebagai berikut.

1. Mengamati dan memahami fenomena Meteorologi, Klimatologi,

2. Menyediakan data dan informasi Meteorologi, Klimatologi, Kualitas

udara dan Geofisika yang handal dan terpercaya

3. Melaksanakan dan mematuhi kewajiban internasional dalam bidang

Meteorologi, Klimatologi, Kualitas udara dan Geofisika.

4. Mengkoordinasikan dan memfasilitasi kegiatan di bidang Meteorologi,

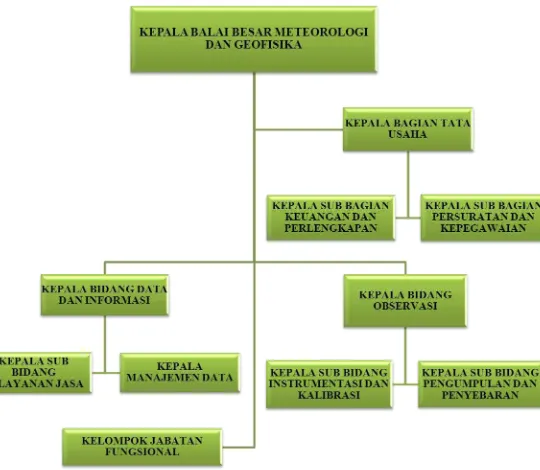

Bagan Struktur Organisasi

Balai Besar Meteorologi, KLIMATOLOGI dan Geofisika Wilayah I Medan

Tabel 1: Bagan Struktur Organisasi Balai Besar Meteorologi, KLIMATOLOGI

C. Job Description

Berikut ini adalah uraian tugas dari setiap unit di semua bagian di BMKG

yang terdiri dari :

I.1. Tugas Kepala Balai Besar Meteorologi dan Geofisika Wilayah I

a. Koordinasi pengamatan pengumpulan dan penyebaran data, pengolahan,

analisis dan prakiraan serta riset dan kerjasama di bidang meteorologi,

klimatologi, kualitas udara dan geofisika.

b. Penyusunan rencana dan program kegiatan balai.

c. Pelaksanaan riset dan kerjasama serta pengamatan di bidang meteorologi,

klimatologi, kualitas udara dan geofisika.

d. Pengumpulan, pengolahan, analisis dan prakiraan wilayah serta

penyebaran data dan informasi di bidang meteorologi, klimatologi,

kualitas udara dan geofisika.

e. Pemasangan, perawatan, kalibrasi dan perbaikan peralatan meteorologi,

klimatologi, kualitas udara dan geofisika dan komunikasi stasiun-stasiun

di wilayahnya.

f. Pengelolaan basis data meteorologi, klimatologi dan geofisika di

wilayahnya.

g. Evaluasi dan penyusunan laporan kegiatan balai.

h. Pelaksanaan urusan administrasi dan kerumahtanggaan balai.

a. Memonitoring pelaksanaan kegiatan operasional stasiun meteorologi,

klimatologi dan geofisika di wilayahnya meliputi kegiatan pengamatan,

pengumpulan dan penyebaran, pengolahan, analisis, dan pemberian

pelayanan jasa

b. Melaksanakan inspeksi ke stasiun meteorologi, klimatologi dan geofisika

di wilayahnyasecara rutin disesuaikan dengan alokasi biaya perjalanan

dinas inspeksi yang tersedia dalam DIPA masing-masing kantor Balai

Besar.

c. Melaporkan hasil monitoring dan inspeksi sebagaimana dimaksud pada

butir (a) dan butir (b) secara rutin, minimal 3 (tiga) bulan sekali kepada

badan meteorologi dan geofisika.

d. Melaksanakan penelaahan usulan rencana kerja anggaran Satuan Kerja

(RKA-SK) stasiun meteorologi, klimatologi dan geofisika yang diusulkan

Koordinator stasiun provinsi dan selanjutnya disampaikan kepada

sekretaris utama dan para deputi badan meteorologi dan geofisika dengan

tembusan kepala biro perencanaan dan kerjasama

e. Merangkum laporan akuntabilitas kinerja instansi pemerintah (LAKIP)

yang ada di lingkungan provinsi, menjadi LAKIP Blai Besar Wilayah dan

menyusun penetapan kinerja yang dikirimkan kepada kepala Badan

Meteorologi dan Geofisika setiap akhir bulan januari.

II.1. Tugas Kepala bagian Tata Usaha

a. Penyusunan rencana dan program

c. Pelaksanaan urusan keuangan

d. Pelaksanaan urusan perlengkapan dan urusan kerumahtanggaan

e. Pelaksanaan evaluasi dan pelaporan

II.2. Tugas kepala Sub Bagian Persuratan dan Kepegawaian

Melaksanakan Penyusunan Rencana dan Program

a. Membantu pelaksanaan:

Pelatihan-pelatihan operasional, meliputi: • Aplikasi EWS

• Simulasi EWS

b. Melaksanakan Pelatihan Prajabatan

c. Melaksanakan Aplikasi Belanja Pegawai dan Aplikasi GPP Melaksanakan Urusan Persuratan

a. Melaksanakan dan Mengendalikan Surat Masuk dan Keluar

b. Melaksanakan Penomoran Surat

c. Mendistribusikan Surat Masuk dan Keluar

d. Memonitor balasan Surat Masuk

e. Memonitor pengiriman Surat Keluar Melaksanakan Urusan Kepegawaian

a. Menyusun DUK

b. Menyusun daftar Norminatif

c. Membuat KP4, SK Kenaikan Gaji Berkala dan Impasing

d. Memberikan peringatan dan tegoran bagi pelanggar disiplin

f. Membuat Usulan Pejabat yang akan mengikuti Sespim

g. Membuat Usulan Kenaikan Pangkat (Reguler + PMG) dan

penghargaan

h. Mengusulkan Pegawai yang akan Cuti, MMP dan Pensiun

i. Membuat Laporan Bulanan

j. Mengajukan DUPAK bagi PMG

k. Membuat Laporan pegawai yang mengikuti upacara/Apel Melaksanakan Urusan Keprotokolan

a. Melaksanakan gladi resik/upacara

b. Melaksanakan Acara Pelantikan/Serah Terima Jabatan

c. Melaksanakan Sumpah Pegawai

II.3. Tugas Kepala Sub Bagian Keuangan dan Perlengkapan

Meningkatkan pengelolaan uang yang tepat guna dan tepat sasaran

Mempercepat penyusunan RPU, Penjadwalan, Pemrosesan dan

Pelaksanaan

Peningkatan administrasi keuangan, meliputi:

a. Rekonsiliasi SAI Satker

b. Rekonsiliasi SAI UAW dan UAPPA – E1

c. PNPB

d. Pelaksanaan pembayaran gaji, uang makan, lembur dan lain-lain

Peningkatan pelaksanaan proses pengadaan, penyimpanan dan

pendistribusian meliputi:

b. Belanja Barang Tupoksi : Pakaian Dinas, Obat-obatan, Rapat dan

Operasional

c. Belanja Modal (Pembuat Komitmen)

Peningkatan penataan Inventaris BMN, meliputi:

a. Pembuatan DIR, KIB, BI

b. Penghapusan BMN yang tidak dipakai lagi

c. Laporan Inventaris

d. Pengawasan BMN

Peningkatan Pemeliharaan Gedung dan Mesin dalam mendukung

Operasional dan pelayanan serta peningkatan life time

Meningkatkan kesiapan sarana dan prasarana untuk menunjang kegiatan

operasional dan pelayanan, meliputi:

a. Kebersihan kantor dan lingkungan

b. Kebersihan kantor dan lingkungan

c. Kesiapan Gedung untuk keperluan kerja, rapat, upacara, dll Peningkatan Kualitas dan Kelancaran Laporan dari Satker, meliputi:

a. Evaluasi Laporan

b. Membuat Surat tentang Laporan

c. Membuat surat-surat yang perlu ditindak lanjuti Satker

d. Membuat Laporan Bulanan se-BBMG Wil. I Peningkatan SDM, meliputi:

b. Mengusulkan staf untuk mengikuti Kursus, Diklat, Sosialisasi

termasuk Sespim IV

c. Ikut merencanakan (khususnya adm keuangan) terhadap pelaksanaan

Pelatihan/Penyuluhan yang tertuang dalam DIPA

d. Memfasilitasi sarana dan prasarana perpustakaan

e. Membuat kliping koran berita meteorologi klimatologi dan geofisika

f. Mengelola buku/majalah/bulleting perpustakaan

Berkoordinasi dengan Sub Bagian Persuratan dan Kepegawaian, Bidang I

dan II serta instansi terkait

Bidang Observasi

III.1. Tugas Kepala Bidang Observasi

a. Penyiapan dan pengawasan terhadap pelaksanaan operasional

pengamatan, pengumpulan dan penyebaran data.

b. Pelaksanaan pemeliharaan dan perbaikan peralatan, kalibrasi dan

seerifikasi

Bidang Observasi terdiri dari:

- Sub Bidang Pengumpulan dan Penyebaran Data

- Sub Bagian Instrumentasi dan Kalibrasi

III.2. Sub Bidang Pengumpulan dan Penyebaran

Mengumpulkan data MKG dari Stasiun

Melakukan pengamatan data Sypnoptic secara real time

Mengontrol keakurasian dan perbaikan data, meliputi: Sandi Me. 45, Me

48, DKB, Pibal, Rasond, WxRev, Geofisika, dll

Membuat surat ke Stasiun hasil dari temuan Quality Control data

Mengadakan penyuluhan observasi dan komunikasi data ke

Stasiun-stasiun

Mengusulkan training pendidikan observasi dan operator komunikasi

Meningkatkan kemampuan SDM dan kualitas peralatan komunikasi

III.3. Sub Bidang Instrumentasi dan kalibrasi

Sub Bidang Instrumentasi dan Kalbrasi mempunyai tugas melakukan

pemeliharaan, perbaikan peralatan dan kalbrasi.

Bidang Data dan Informasi

Bidang Data dan Informasi Balai Besar Meteorologi dan Geofisika Wilayah

mempunyai tugas melakukan riset, pengolahan, analisis dan prakiraan serta

pelayanan jasa meteorologi, klimatologi, kualitas udara dan geofisika.

Selanjutnya dalam melaksanakan tugas Bidang Data dan Informasi

menyelenggarakan fungsi dengan uraian.

IV.1. Tugas Kepala Bidang Data dan Informasi

a. Pengelolaan data meteorologi, klimatologi, kualitas udara dan geofisika

b. Pengolahan dan analisis data meteorologi, klimatologi, kualitas udara dan

c. Prakiraan data meteorologi dan geofisika

d. Pelayanan jasa meteorologi, klimatologi, kualitas udara dan geofisika

e. Riset di bidang meteorologi, klimatologi dan geofisika

Bidang Data dan Informasi terdiri dari:

- Sub Bidang Manajemen Data

- Sub Bidang Pelayanan Jasa

IV.2. Tugas Kepala Sub Bidang Manajemen Data

Pengelolaan Data Meteorologi

a. Melaksanakan pengumpulan, pengentrian, penyimpanan

(pengarsipan) dan penyebaran data meteorologi baik berupa data

hardcopy maupun data digital.

b. Melaksanakan/membantu sub bidang pelayanan jasa dalam

menyediakan data meteorologi yang dibutuhkan untuk pelayanan

kepada users/pengguna jasa dan forecaster.

c. Menyediakan data klimatologi dan kualitas udara untuk keperluan

forecaster dan pelayanan jasa. Pengelolaan Data Geofisika

a. Melaksanakan pengumpulan penyebaran, pengentrian, quality

control, dan penyimpanan (pengarsipan) data geofisika baik yang

berupa data hardcopy maupun data digital.

IV.3. Tugas Kepala Sub Bidang Pelayanan Jasa

Pengolahan, analisa dan prakiraan data Meteorologi

Melaksanakan evaluasi dan menganalisa data meteorologi dari CMSS

dan radar cuaca serta data synoptic dan udara atas untuk membuat

prakiraan cuaca harian daerah Propinsi Sumatera Utara per

Kabupaten/Kota dan prakiraan harian EWS Banjir, Kebakaran Hutan dan

Lahan serta longsor.

Pengolahan, analisa dan prakiraan data Klimatologi dan Kualitas Udara

a. Melakukan evaluasi, pengolahan dan analisa data iklim dari

stasiun-stasiun di BBMG Wilayah I dari F-Klim 71, synoptik, hujan otomatis

untuk membuat prakiraan bulanan di Wilayah I yang meliputi

Profinsi Sumatera Utara, Nanggroe Aceh Darussalam, Sumatera

Barat, Riau dan Kepulauan Riau.

b. Membuat prakiraan EWS banjir, kebakaran hutan dan lahan serta

longsor bulanan untuk Propinsi Sumatera Utara. Membuat evaluasi

dan prakiraan bulanan untuk materi Bulletin BBMG Wilayah I. Pengolahan dan analisa data Geofisika

Melakukan pengamatan kejadian gempa bumi setiap saat dan mengolah

serta menganalisa untuk menentukan parameter gempa yang terjadi. Pelayanan jasa meteorologi, klimatologi, kualitas udara dan geofisika

a. Melakukan pengiriman prakiraan cuaca harian dan EWS ke instansi

Pempropsu mengisi dan mengupdate informasi cuaca, iklim dan

gempa bumi untuk sms cuaca serta website.

b. Melakukan pengisian dan up dating informasicuaca iklim dan gempa

bumi

c. Melaksanakan sosialisasi MKKuG dan diseminasi informasi MKKuG

di daerah sesuai visi dan misi BBMG Wilayah I Melaksanakan koordinasi dengan instansi terkait:

a. Satkoelak Provinsi Sumatera Utara

b. Dinas ketahanan pangan Provinsi Sumatera Utara

c. Dinas pertanian Provinsi Sumatera Utara

V. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan

sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku.

Kelompok jabatan fungsional mempunyai uraian tugas:

a. Melaksanakan pengamatan meteorologi, klimatologi, kualitas udara dan

geofisika

b. Melaksanakan pengumpulan dan penyebaran data

c. Melaksanakan pengoperasian peralatan

d. Melaksanakan pemeliharaan peralatan

e. Melaksanakan pengolahan, analisis, prakiraan dan pelayanan

g. Melaksanakan kegiatan lintas sektoral yang berkaitan dengan bidang

meteorologi, klimatologi dan geofisika

BAB III

TOPIK PENELITIAN

A.Teori Sistem Informasi Akuntansi 1. Sistem Informasi Akuntansi

Sebelum kita mempelajari sistem akuntansi, kita harus mengetahui dan

memahami apa itu sistem, informasi dan akuntansi.

Menurut James A. Hall (2001 : 5) sistem adalah “sekelompok dua atau lebih komponen-komponen yang saling berkaitan (inter related) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose)”.

Menurut Nugroho Widjajanto (2001 : 2) “sistem adalah sesuatu yang memiliki bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yaitu input, prosess, dan output”.

Menurut definisi diatas, dapat kita simpulkan bahwa sistem adalah suatu

komponen atau jaringan prosedur yang saling berkaitan dan saling berinteraksi

dibuat menurut pola yang terpadu untuk mencapai tujuan perusahaan/instansi.

Informasi adalah data yang sudah diolah menjadi suatu bentuk lain yang

lebih berguna yaitu pengetahuan atau keterangan yang ditujukan bagi penerima

dalam pengambilan keputusan, baik masa sekarang atau yang akan datang.

Informasi sesuatu yang teramat penting dan berharga dalam sebuah

tumbuh kembangnya sebuah organisasi, maka dari itu, pengelolaan informasi

dipandang penting demi kelancaran sebuah pekerjaan dan untuk menganalisa

perkembangan dari pekerjaan itu sendiri.

Menurut Skousen (2001 : 7) “Akuntansi adalah sistem untuk memberikan informasi kuantitatif, terutama keuangan tentang entitas ekonomi yang diperlukan untuk pengambilan keputusan ekonomi”.

Dapat kita simpulkan bahwa Informasi adalah suatu penerapan sistem

yang membuat laporan keuangan di perusahaan secara kuantitatif dan efisien guna

membantu perusahaan/instansi dalam pengambilan keputusan.

Menurut Nugroho Widjajanto (2001 : 4) “sistem informasi akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana dan berbagai laporan yang didesain untuk mentransformasikan data keuangan menjadi informasi keuangan”.

Sedangkan menurut Joseph dan Marianus (2001 : 12) “sistem informasi akuntansi adalah sistem informasi formal yang mencakup semua karakteristik yaitu tujuan, tahapan, tugas, pemakai, dan sumber daya”.

Setelah kita mengetahui pengertian sistem, informasi dan akuntansi dan

dari kedua definisi diatas dapat ditarik simpulan bahwa sistem informasi akuntansi

adalah kumpulan sumber, seperti manusia dan peralatan yang didesain untuk

mengubah data dan informasi yang menjadi dasar bagi para pemakai untuk

mengambil keputusan dalam merencanakan, mengendalikan dan mengoperasikan

perusahaan guna mencapai tujuannya.

sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

Dari definisi tersebut dapat disimpulkan bahwa system informasi

akuntansi dapat memberikan suatu informasi dan pengawasan sebagai

pertimbangan untuk menentukan langkah-langkah kebijakan bagi suatu

perusahaan untuk mencapai suatu kemakmuran.

Sistem informasi akuntansi yang diterapkan dalam perusahaan besar

sangat kompleks. Kompleksitas sistem tersebut disebabkan oleh kekhususan dari

sistem yang dirancang untuk suatu organisasi bisnis sebagai akibat dari adanya

perbedaan kebutuhan akan informasi oleh manajer, bentuk dan jalan transaksi

laporan keuangan.

Sistem informasi akuntansi terdiri atas dokumen bukti transaksi, alat-alat

pencatatan, laporan dan prosedur yang digunakan perusahaan untuk mencatat

transaksi-transaksi serta melaporkan hasilnya.

Operasi suatu system informasi akuntansi meliputi tiga tahapan:

1. Harus mengenal dokumen bukti transaksi yang digunakan oleh perusahaan, baik

mengenai jumlah fisik mupun jumlah rupiahnya, serta data penting lainnya yang

berkaitan dengan transaksi perusahaan.

2. Harus mengelompokkan dan mencatat data yang tercantum dalam dokumen bukti

transaksi kedalam catatan-catatan akuntansi.

3. Harus meringkas informasi yang tercantum dalam catatan-catatan akuntansi

menjadi laporan-laporan untuk manajemen dan pihak-pihak lain yang

Sistem informasi akuntansi memiliki karakteristik umum, yaitu bertumbuh

atau berkembang sepanjang masa, mempunyai jaringan arus informasi,

melaksanakan tugas-tugas yang perlu sehubungan data, menyediakan informasi

kepada pemakai untuk berbagai tujuan, dan menggunakan berbagai sumber daya.

akan tetapi, rincian sistem informasi akuntansi antar perusahaan/instansi, bahkan

antar periode dalam suatu perusahaan/instansi bisa sangat berbeda.

2. Desain Sistem Informasi Akuntansi

Sistem informasi akuntansi harus dirancang untuk memenuhi spesifikasi

informasi yang dibutuhkan oleh perusahaan. Dengan demikian, pertimbangan

utama dalam merancang sistem informasi akuntansi adalah keseimbangan antara

manfaat dan biaya yang dikeluarkan untuk memperoleh informasi tersebut.

Agar efektif, laporan yang disajikan oleh sistem informasi akuntansi harus

dibuat secara tepat waktu, jelas dan konsisten. Laporan yang disajikan dengan

pengetahuan dan kebutuhan pemakai agar dapat digunakan sebagai pertimbangan

didalam pengambilan keputusan.

Desainer (perancang) sistem harus memiliki pengetahuan untuk

membedakan system informasi akuntansi dan metode pemrosesan data baik

pemrosesan data secara manual maupun dengan menggunakan komputerisasi.

Kemampuan untuk membedakan pemrosesan transaksi secara manual dan

komputer cukup penting, karena pada organisasi bisnis tertentu tidak semua

transaksi dapat di proses dengan komputer dan kemampuan desainer sistem dalam

prinsip-prinsip dasar sistem informasi akuntansi. Singkatnya, prinsip dasar yang

terkandung dalam system informasi akuntansi yang baik kemungkinan besar

sistem yang dirancang pada perusahaan tertentu akan mengalami kesulitan ketika

diterapkan.

3. Implementasi Sistem Informasi Akuntansi

Implementasi sistem bukan hanya merupakan tanggung jawab personil

yang ada pada bagian tertentu, tetapi semua personil harus bertanggung jawab

terhadap pengoperasian sistem. Pengoperasian sistem harus secara hati-hati dan

selalu dilakukan supervisi atas sistem tersebut sebelum dioperasikan sepenuhnya.

Sistem informasi akuntansi berkembang melalui tiga langkah ketika

perusahaan akan mengalami perubahan yaitu sebagai berikut,

1. Analisis system informasi akuntansi yang terdiri dari identifikasi kebutuhan dari

pihak-pihak yang membutuhkan laporan keuangan dan penentuan bagaimana

sistem akan menyajikan informasi tersebut.

2. Sistem informasi akuntansi didesain (desaigned) sehingga mampu memenuhi

kebutuhan para pengguna.

3. Sistem informasi akuntansi diterapkan (implemented) dan digunakan untuk

4. Sistem Informasi Akuntansi Terkomputerisasi

Sistem informasi akuntansi yang terkomputerisasi mirip dengan system

informasi akuntansi manual. Keunggulan utama dari system informasi akuntansi

yang terkomputerisasi adalah pencatatan serta posting transaksi secara simultan,

tingkat akurasi yang tinggi, dan kecepatan pelaporan. Namun di Balai I Badan

Meteorologi, Klimatologi dan Geofisika kini sudah hampir keseluruhan memakai

sistem informasi akuntansi secara terkomputerisasi. Jadi, sedikit ditemukan

data-data di Balai I BMKG memakai sistem informasi akuntansi secara manual.

BMKG mempunyai aplikasi tertentu. Aplikasi yang digunakan di Badan

Meteorologi, Klimatologi dan Geofisika berbeda dengan Aplikasi yang digunakan

diperusahaan pada umumnya. Jika di Perusahaan biasa digunakan Microsoft

Excel, Microsoft word, Microsoft Access dan Myob Accounting System, maka di

Badan Meteorologi, Klimatologi dan Geofisika menggunakan Aplikasi sebagai

berikut:

1. Sistem Akuntansi Keuangan Penggunaan Anggaran (SAKPA), yaitu Aplikasi

yang digunakan untuk merekapitulasi Rekonsiliasi untuk dibandingkan dengan

Kantor Pelayanan dan Perbendaharaan Negara (KPPN)

2. Surat Perintah Membayar (SPM), yaitu Aplikasi yang digunakan untuk membuat

surat perintah pembayaran/pencairan dana kepada KPPN

3. Rencana Kerja Anggaran Kementrian Lembaga Daftar Isian Pelaksanaan

Anggaran (RKAKLDIPA), yaitu Aplikasi yang digunakan untuk pembuatan revisi

4. Aplikasi Forcasting Satuan Kerja (AFS), yaitu Aplikasi yang digunakan untuk

membuat perencanaan di BMKG

5. Sistem Akuntansi Pembantu Penggunaan Anggaran Wilayah (SAKPAW), yaitu

aplikasi yang digunakan untuk merekapitulasi/mengumpulkan semua data yang

ada di SAKPA di Propinsi Sumatera Utara dan data tersebut dikumpulkan di

kantor balai I BMKG.

6. Aplikasi Persediaan, yaitu aplikasi yang digunakan untuk mengelola persedian

yang ada di balai I BMKG.

7. SIMA BMN, yaitu aplikasi yang digunakan untuk mengelola harta yang ada di

Balai I BMKG.

Aplikasi-aplikasi tersebut diperlukan jika ada dana yang ingin dicairkan ke

Balai I Badan Meteorologi, Klimatologi dan Geofisika untuk kebutuhan Kantor

balai ataupun Gaji pegawai, misalnya.

Adapun proses pencairan dana tersebut tahapannya adalah sebagai berikut: Perencanaan pencairan dana direncanakan jauh hari sebelumnya. Jika ingin

merencanakan pencairan dana terlebih dahulu membuat dokumen AFS di aplikasi

AFS dan dikirim ke KPPN untuk disetujui. Lalu membuat dokumen yang disebut SPP

Selanjutnya dikeluarkan Surat SPM untuk melakukan proses dan digunakan

aplikasi SPM

SPM tersebut diantar ke KPPN (kantor pelayanan dan perbendaharaan negara)

Selanjutnya, dari KPPN akan mengeluarkan surat SP2D

SP2D tersebut dimasukkan ke aplikasi SAKPA dan di rekapitulasi selama 1 bulan.

Setelah itu dilakukan Rekonsiliasi untuk menyesuaikan data dengan KPPN

Setelah di rekonsiliasi dan tidak ada kesalahan, maka dikeluarkan BAR (berita

acara rekonsiliasi) dan Pihak Balai I Badan Meteorologi, Klimatologi dan

Geofisika Medan wajib memberikan laporan keuangan ke KPPN.

5. Proses Sistem Informasi Akuntansi di BMKG

Sistem informasi akuntansi di BMKG dinamakan juga sebagai Sistem

Akuntansi Instansi atau disebut SAI. Sistem akuntansi instansi tersebut bergerak

di BMKG berdasarkan sesuai ketentuan SAK dan SIMAK BMN. Setiap

Perusahaan/Instansi mempunyai anggaran belanja dan laporan keuangan untuk

membantu dalam pelaksanaan, fungsi perencanaan, koordinasi, pengawasan, dan

juga sebagai pedoman kerja dalam menjalankan perusahaan/instansi untuk

mencapai tujuan yang telah ditetapkan. Proses membuat laporan tersebut

diperlukan sistem informasi akuntansi guna memudahkan pengguna dalam

menjalankan proses anggaran. Badan yang menggerakkan sistem informasi

akuntansi yaitu disebut Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA).

UAKPA

Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) adalah unit

akuntansi instansi yang melakukan kegiatan akuntansi dan pelaporan tingkat

pengguna barang yang merupakan bagian dari suatu unit organisasi pada

kementerian negara/lembaga yang melaksanakan satu atau beberapa kegiatan dari

suatu program.

Satker yang tergolong kedalam UAKPA adalah:

1. Satker Pemerintah Pusat

2. Satker Perangkat Daerah

3. Satker Dekosentrasi

4. Satker Tugas Pembantuan

5. Satker Pengguna BAPP

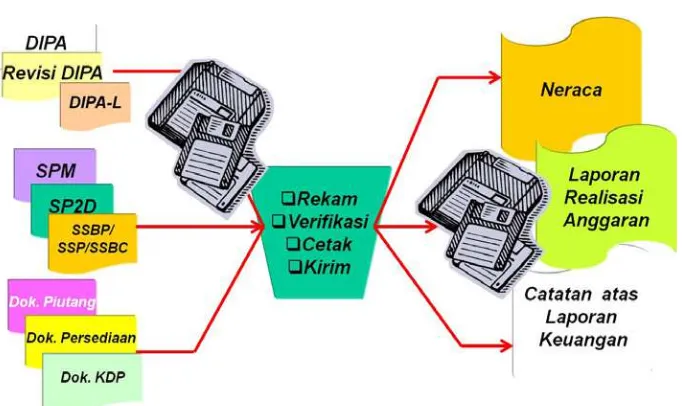

BMKG membuat sistem informasi akuntansi dibantu dengan flowchart. Ini

digunakan untuk membantu memudahkan mengetahui proses berjalannya

akuntansi dan anggaran itu dilakukan. Adapun proses tersebut

tahapan-tahapannya ialah sebagai berikut:

Tahap pertama ialah Input, yaitu berisi dokumen-dokumen seperti SPM, SP2D,

dokumen piutang, dokumen persediaan, dan lain sebagainya dimasukkan kedalam

aplikasi sistem informasi akuntansi yang telah disediakan sesuai prosedur dan

posisinya.

Setelah dokumen-dokumen tersebut tersimpan didalam aplikasi, maka selanjutnya

dilakukan tahap prosess yaitu merekam, Memverifikasi, Mencetak, dan mengirim

dokumen-dokumen sesuai yang dibutuhkan.

Setelah prosess berjalan dengan sempurna, barulah masuk ketahap akhir yaitu

diprosess akan dimasukkan ke laporan keuangan seperti neraca, laporan realisasi

anggaran, dan terakhir catatan atas laporan keuangan.

Flowchart UAKPA

Tabel 3.1: flowchart UAKPA dan proses berjalannya akuntansi di BMKG

Kegiatan UAKPA yang dilakukan adalah sebagai berikut:

a. Merekam dokumen sumber: DIPA/SPM/SP2D/dll dan dilakukan harian

b. Mencetak Register Transaksi Harian

c. Terima ADK BMN dari SAKPB dan posting data transaksi yang valid

d. Cetak dan verifikasi buku besar

e. Cetak LRA, kirim bersama ADK ke KPPN dilakukan bulanan

f. Rekonsiliasi dengan KPPN, buat BAR, perbaiki laporan bila perlu

g.Cetak Neraca dan LRA, kirim bersama ADK ke UAPPA-W/UAPPA-E1 dan

h.Rekam dok Piutang, Persediaan, dan Konstruksi Dalam Pengerjaan dilakukan

tahunan

i. Menyusun CaLK dan SOR kirim bersama LK ke UAPPA-W/UAPPA-E1 dan

BAB IV

PENUTUP

A.Kesimpulan

Kesimpulan dari Sistem Informasi Akuntansi pada Badan Meteorologi,

Klimatologi dan Geofisika Medan adalah sebagai berikut,

1. Peninjauan atas system informasi akuntansi pada Badan Meteorologi,

Klimatologi dan Geofisika Medan dilakukan untuk mengetahui keadaan

system informasi akuntansi pada balai tersebut.

2. Badan Meteorologi, Klimatologi dan Geofisika Medan telah memiliki

alat-alat akuntansi yang melengkapi proses kerja staf dan pegawai. Alat-alat-alat

yang digunakan meliputi komputer, buku agenda, printer yang dapat

membantu kelancaran proses penyelesaian pekerjaan di Badan

Meteorologi, Klimatologi dan Geofisika Medan

3. Badan Meteorologi, Klimatologi dan Geofisika Medan memiliki sistem

informasi akuntansi yang berbeda dari lembaga perusahaan/instansi

lainnya.

4. Sistem informasi akuntansi pada Badan Meteorologi, Klimatologi dan

Geofisika Medan telah berjalan dengan baik dan dapat memenuhi kriteria

kinerja yang cukup baik dengan diterapkannya sistem informasi akuntansi

B.Saran

Berikut adalah beberapa saran yang membangun untuk Balai I Badan

Meteorologi, Klimatologi dan Geofisika,

1. Dalam system informasi akuntansi pada Balai I Badan Meteorologi,

Klimatologi dan Geofisika terutama yang mencakup alat-alat akuntansi

seperti komputer, seharusnya seluruh unit dilengkapi dengan konektifitas

jaringan internet untuk mempermudah proses kinerja kantor yang

dilakukan oleh staf dan pegawai.

2. Pengamanan terhadap sistem harus terus dapat ditingkatkan termasuk

dalam pengembalian software dalam rangka otorisasi dan otentifikasi

DAFTAR PUSTAKA

Hall, A. James.Sistem Informasi Akuntansi.Edisi Pertama.Jilid Satu:Salemba Empat,2001,Jakarta

Widjajanto, Nugroho.Sistem Informasi Akuntansi.Edisi Pertama:Erlangga,2001, Jakarta

Wilkinson, W. Joseph and Sinaga, Marianus.Sistem Akuntansi dan Informasi.Edisi Kedua:Erlangga,1994,Jakarta

Skousen, Fred, K. , Albrecht, Steve, W. , Stice, D. James, Swain, R. Monte.Akuntansi Keuangan.Edisi Pertama:Salemba Empat,2001,Jakarta

Mulyadi.Sistem Akuntasi.Edisi Ketiga:Salemba Empat,2001,Jakarta