SKRIPSI

PENGARUH PERPUTARAN MODAL KERJA, ASET TETAP DAN TOTAL ASET TERHADAP PROFITABILITAS PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

YUDHISTIRA PERMANA BANGUN 090503197

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Perputaran Modal Kerja, Perputaran Aset Tetap dan Perputaran Total Aset terhadap profitabilitas pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2012 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi yang berjudul “Pengaruh Perputaran Modal Kerja, Perputaran Aset Tetap dan Perputaran Total Aset terhadap Profitabilitas pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”. Ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Arifin Lubis, M.M., Ak selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Drs. Hotmal Jaffar, M.M., Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

4. Bapak Drs. Idhar Yahya, M.B.A., Ak selaku Dosen Pembaca Penilai yang telah meluangkan waktu untuk memberikan saran, temuan dan masukan kepada penulis.

5. Kedua orang tua saya Arih Muli Bangun, SE., Ak dan Ummi Kalsum Sinulingga terima kasih atas kasih sayang, didikan, perhatian, dukungan moral maupun materi dan doa yang telah diberikan kepada penulis.

6. Teman wanita terdekat saya Karina Tasya Tetriana, teman-teman dari grup

stockholder dan semua pihak terkait yang selalu menemani, membantu dan mendukung penulis dalam penyelesaian skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Desember 2012 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah perputaran modal kerja, perputaran aset tetap dan perputaran total aset berpengaruh secara parsial maupun simultan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008 sampai dengan 2011.

Metode pengambilan sampel yang digunakan adalah sampel acak sederhana dan diperoleh sampel sebanyak 30 perusahaan manufaktur. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs adalah perputaran modal kerja, perputaran aset tetap dan perputaran total aset sebagai variabel bebas dan profitabilitas sebagai variabel terikat. Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik.

Hasil penelitian ini menunjukkan bahwa secara simultan perputaran modal kerja, perputaran aset tetap dan total aset berpengaruh secara signifikan terhadap profitabilitas. Namun secara parsial, perputaran modal kerja dan perputaran total aset tidak berpengaruh signifikan terhadap terhadap profitabilitas, sedangkan perputaran aset tetap berpengaruh signifikan.

ABSTRACT

The purpose of this research was to examine the impact of working capital turnover, fixed asset turnover and total asset turnover to profitability (ROA) of the industry companies that listed in Indonesia Stock Exchange in 2008 until 2011 partially and simultaneously.

Sampling method that used was simple random sampling and determines 30 companies as sample. Data that used in this research was financial statement from each sample company, which was published through website variables in this research was working capital turnover, fixed asset turnover and total asset turnover as independent variable and profitability (ROA) as dependent variable. Research methodology that used was descriptive analysis method and the method of statistical analysis.

The results of this research were confirmed that working capital turnover, fixed asset turnover and total asset turnover had significant influence to profitability (ROA) simultaneously. Examine partially, working capital turnover and total asset turnover didn’t have significant influence to profitability (ROA), but fixed asset turnover had significant influence to profitability (ROA).

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 8

2.1.1. Modal Kerja ... 8

2.1.2. Aset ... 13

2.1.3. Aset Tetap ... 15

2.1.4. Perputaran Total Aset ... 20

2.1.5. Profitabilitas ... 21

2.2. Tinjauan Peneliti Terdahulu ... 25

2.3. Kerangka Konseptual ... 26

2.4. Hipotesis Penelitian ... 29

3.2. Tempat dan Waktu Penelitian ... 30

3.3. Batasan Operasional ... 30

3.4. Definisi Operasional dan Pengukuran Variabel ... 31

3.4.1. Variabel Independen ... 31

3.4.2. Variabel Dependen ... 32

3.5. Populasi dan Sampel Penelitian ... 33

3.6. Jenis dan Sumber Data ... 40

3.7. Metode Pengumpulan Data ... 41

3.8. Metode Analisis Data dan Pengujian Hipotesis ... 41

3.8.1. Pengujian Asumsi Klasik ... 41

3.8.2. Pengujian Hipotesis ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Data Penelitian ... 49

4.2. Hasil Penelitian ... 49

4.2.1. Statistik Deskriptif ... 49

4.2.2. Uji Asumsi Klasik ... 51

4.2.2.1. Uji Normalitas ... 51

4.2.2.2. Uji Heteroskedastisitas ... 55

4.2.2.3. Uji Autokorelasi ... 57

4.2.2.4. Uji Multikolinearitas ... 58

4.2.3. Pengujian Hipotesis ... 60

4.2.3.1. Uji Koefisien Determinasi... 60

4.2.3.2. Uji Signifikan Simultan (Uji F) ... 61

4.2.3.3. Uji Signifikan Parsial (Uji t) ... 63

4.3. Pembahasan Hasil Penelitian ... 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 69

5.2 Keterbatasan ... 69

5.3 Saran ... 70

DAFTAR PUSTAKA ... 71

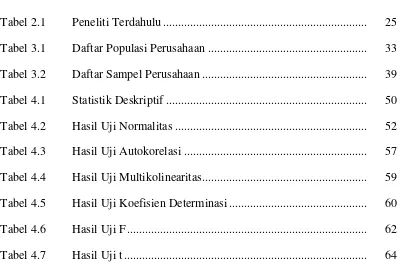

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Peneliti Terdahulu ... 25

Tabel 3.1 Daftar Populasi Perusahaan ... 33

Tabel 3.2 Daftar Sampel Perusahaan ... 39

Tabel 4.1 Statistik Deskriptif ... 50

Tabel 4.2 Hasil Uji Normalitas ... 52

Tabel 4.3 Hasil Uji Autokorelasi ... 57

Tabel 4.4 Hasil Uji Multikolinearitas ... 59

Tabel 4.5 Hasil Uji Koefisien Determinasi ... 60

Tabel 4.6 Hasil Uji F ... 62

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual ... 28 Halaman

DAFTAR LAMPIRAN

Nomor Judul

Lampiran i Populasi dan Sampel Penelitian ... 74

Halaman Lampiran ii Data Penelitian ... 81

Lampiran iii Statistik Deskriptif ... 85

Lampiran iv Uji Normalitas ... 86

Lampiran v Uji Heteroskedastisitas ... 87

Lampiran vi Uji Autokorelasi ... 88

Lampiran vii Uji Multikolinearitas ... 88

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah perputaran modal kerja, perputaran aset tetap dan perputaran total aset berpengaruh secara parsial maupun simultan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008 sampai dengan 2011.

Metode pengambilan sampel yang digunakan adalah sampel acak sederhana dan diperoleh sampel sebanyak 30 perusahaan manufaktur. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs adalah perputaran modal kerja, perputaran aset tetap dan perputaran total aset sebagai variabel bebas dan profitabilitas sebagai variabel terikat. Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik.

Hasil penelitian ini menunjukkan bahwa secara simultan perputaran modal kerja, perputaran aset tetap dan total aset berpengaruh secara signifikan terhadap profitabilitas. Namun secara parsial, perputaran modal kerja dan perputaran total aset tidak berpengaruh signifikan terhadap terhadap profitabilitas, sedangkan perputaran aset tetap berpengaruh signifikan.

ABSTRACT

The purpose of this research was to examine the impact of working capital turnover, fixed asset turnover and total asset turnover to profitability (ROA) of the industry companies that listed in Indonesia Stock Exchange in 2008 until 2011 partially and simultaneously.

Sampling method that used was simple random sampling and determines 30 companies as sample. Data that used in this research was financial statement from each sample company, which was published through website variables in this research was working capital turnover, fixed asset turnover and total asset turnover as independent variable and profitability (ROA) as dependent variable. Research methodology that used was descriptive analysis method and the method of statistical analysis.

The results of this research were confirmed that working capital turnover, fixed asset turnover and total asset turnover had significant influence to profitability (ROA) simultaneously. Examine partially, working capital turnover and total asset turnover didn’t have significant influence to profitability (ROA), but fixed asset turnover had significant influence to profitability (ROA).

BAB I PENDAHULUAN

1.1. Latar Belakang

Dewasa ini semakin ketatnya persaingan negara-negara di dunia berlomba-lomba dalam meningkatkan serta membenahi perekonomiannya. Sektor industri diyakini sebagai sektor teratas jika dibandingkan dengan sektor lainnya dalam upaya meningkatkan dan membenahi perekonomian. Banyak negara menganggap sektor industri sebagai motor penggerak bagi pertumbuhan ekonomi, namun dari banyaknya jenis industri diyakini produk sektor industri manufaktur lebih mampu memberikan keuntungan nilai tukar yang lebih tinggi dibandingkan dengan jenis produk industri lainnya.

Rasio profitabilitas atau kemampuan perusahaan dalam menghasilkan laba merupakan suatu ukuran dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima dan sebagai tolok ukur dari kesehatan dan keberhasilan perusahaan.

Angka rasio profitabilitas yang dinyatakan dalam penelitian ini menggunakan laba sesudah pajak. Laba perusahaan yang tinggi belum tentu mencerminkan profitabilitas yang tinggi, akan tetapi profitabilitas yang tinggi sudah pasti mengindikasikan laba yang tinggi. Rasio profitabilitas yang digunakan dalam penelitian ini adalah ROA(Return on Asset).

Menurut Hanafi (2007:83) “Return on Asset adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk menandai aset tersebut”. Rasio ini digunakan karena rasio ini menunjukkan keefisienan perusahaan dalam mengelola seluruh aktivanya untuk memperoleh pendapatan.

Modal Kerja menurut Keown (2005:646) adalah “the firm’s total investment in current assets or assets that it expect to be converted into cash within a year or

less”. Dimana seluruh investasi perusahaan diharapkan kembali ke perusahaan dalam jangka waktu kurang dari satu tahun atau paling lama satu tahun. Dalam perusahaan, modal kerja ini mempunyai peranan yang sangat penting untuk kemajuan perusahaan seiring dengan kebutuhan modal kerja yang diperlukan dan bagi kelangsungan hidup perusahaan antara lain dipergunakan untuk memenuhi kebutuhan operasional sehari-hari seperti pembelian bahan baku, pembayaran upah buruh, membayar rekening listrik, membayar biaya transportasi, membayar hutang yang telah jatuh tempo dan pembayaran lainnya. Dana yang dialokasikan tersebut diharapkan akan diterima kembali dari hasil penjualan produk yang dihasilkan dalam waktu kurang dari satu tahun. Dengan adanya modal kerja yang cukup akan menguntungkan bagi perusahaan karena disamping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis dan efisien perusahaan tidak mengalami kesulitan keuangan.

mempengaruhi resiko. Penggunaan modal kerja secara efektif sangat penting dilakukan untuk pertumbuhan perusahaan. Semakin tinggi perputaran modal kerja tersebut maka berdampak semakin tinggi tingkat penjualan sehingga akan memperbesar kemampuan perusahaan dalam menghasilkan laba.

Untuk mencapai tujuan-tujuan yang diharapkan perusahaan diberikan hak dan tanggung jawab dalam memiliki ataupun menguasai faktor-faktor produksi yang ada. Faktor-faktor produksi inilah yang harus dikelola oleh perusahaan dengan baik melalui suatu proses produksi. Proses ini dimaksudkan untuk menghasilkan penerimaan kas yang berasal dari penjualan produksi yang merupakan salah satu sumber dana utama bagi pelaksanaan kegiatan perusahaan. Salah satu dari faktor-faktor produksi itu ialah aset tetap.

penjualan maka perusahaan menggunakan perputaran aset tetap. Semakin tinggi nilai perputarannya maka akan semakin efektif penggunaan aset tetap dan semakin tinggi tingkat penjualan sehingga akan memperbesar kemampuan perusahaan dalam menghasilkan laba.

Perputaran total aset menentukan tingkat efektifitas perusahaan dalam memanfaatkan seluruh asetnya untuk menghasilkan penjualan. Perputaran total aset yang semakin besar mengidentifikasi semakin efektif perusahaan mengelola asetnya (Sutrisno, 2000:265). Semakin tinggi nilai perputarannya maka akan semakin efektif penggunaan total aset dan semakin tinggi tingkat penjualan sehingga akan memperbesar kemampuan perusahaan dalam menghasilkan laba.

Berdasarkan hasil penelitian terdahulu tersebut diketahui bahwa adanya ketidak konsistenan hasil penelitian terutama yang berkaitan dengan perputaran modal kerja yang di hubungkan dengan profitabilitas, maka peneliti merasa perlu untuk melakukan penelitian lanjutan mengenai variabel tersebut. Namun terdapat beberapa perbedaan antara penelitian ini dengan penelitian terdahulu yaitu penulis menggunakan tiga variabel independen dengan menambahkan dua variabel baru yaitu perputaran total aset dan perputaran total aset kemudian dihubungkan dengan profitabilitas yang diukur dengan Return on Asset (ROA) dan menggunakan perusahaan-perusahaan manufaktur sebagai objek penelitian selama tahun 2008-2011. Oleh karena itu, skripsi ini berjudul

“Pengaruh Perputaran Modal Kerja, Aset Tetap dan Total Aset Terhadap Profitabilitas Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia”

1.2.Perumusan Masalah

1.3.Tujuan Penelitian

Sesuai dengan permasalahan yang telah dirumuskan sebelumnya, maka tujuan dari penelitian ini adalah untuk menguji apakah perputaran modal kerja, perputaran aset tetap dan perputaran total aset berpengaruh secara parsial maupun simultan terhadap profitabilitas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4.Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut:

1. Bagi Akademisi, sebagai bahan masukan dan sumber informasi dalam melakukan penelitian selanjutnya yang sejenis sehingga hasilnya dapat lebih baik dari peneliti terdahulu.

2. Bagi perusahaan, hasil penelitian ini diharapkan sebagai bahan pertimbangan dalam pengambilan keputusan bagi pihak manajemen perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1. Modal Kerja

2.1.1.1.Pengertian Modal Kerja

Setiap aktivitas yang dilaksanakan oleh perusahaan selalu memerlukan dana, baik untuk membiayai kegiatan operasional sehari-hari maupun untuk membiayai investasi jangka panjangnya. Dana yang digunakan untuk melangsungkan kegiatan operasional sehari-hari ini disebut modal kerja. Menurut Martono (2001:71) “Modal Kerja adalah dana yang dipergunakan untuk membiayai kegiatan operasi perusahaan sehari-hari”. Sedangkan menurut Keown (2005:646) Modal Kerja adalah “the firm’s total investment in current assets or assets that it expect to be converted into cash

within a year or less”. Dimana seluruh investasi perusahaan diharapkan kembali ke perusahaan dalam jangka waktu kurang dari satu tahun atau paling lama satu tahun.

Menurut Bambang Riyanto modal kerja dapat dibagi berdasarkan tiga konsep yang terdiri dari:

1. Konsep Kuantitatif

jangka waktu pendek. Dengan demikian, modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar, atau sering juga disebut sebagai modal kerja kotor (gross working capital).

2. Konsep Kualitatif

Merupakan selisih antara aktiva lancar diatas hutang lancar, atau merupakan sebagian dari aktiva lancar yang benar-benar dapat dipergunakan untuk membiayai operasi perusahaan tanpa menggangu likuiditas atau sering juga disebut sebagai modal kerja bersih (net working capital).

3. Konsep Fungsional

2.1.1.2. Manajemen Modal Kerja

Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aset lancar dan kewajiban jangka pendek perusahaan. Adapun sasaran yang ingin dicapai dari manajemen modal kerja adalah:

1. Memaksimalkan nilai perusahaan dengan mengelola aset lancar sehingga tingkat pengembalian investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aset-aset tersebut.

2. Meminimalkan biaya modal yang digunakan untuk membiayai aset lancar.

3. Pengawasan terhadap arus dana dalam aset lancar dan ketersediaan dana dari sumber hutang, perusahaan selalu dapat memenuhi kewajiban keuangannya pada saat jatuh tempo.

2.1.1.3. Faktor-faktor yang Memperngaruhi Kebutuhan Modal Kerja

Dalam menjalankan kegiatan operasi perusahaan sehari-hari, pihak manajemen akan membutuhkan dana yang cukup untuk menjamin kelangsungan operasinya. Kebutuhan modal kerja tersebut dipengaruhi oleh beberapa faktor, yaitu sebagai berikut:

1. Volume Penjualan

pula sebaliknya apabila penjualan menurun maka kebutuhan modal kerjapun akan menurun juga.

2. Besar Kecilnya Skala Perusahaan

Kebutuhan modal kerja diperusahaan besar jauh berbeda dengan kebutuhan modal kerja di perusahaan skala kecil. Ini dikarenakan pada perusahaan besar terdapat sumber-sumber pembiayaan yang lebih luas dibandingkan dengan perusahaan kecil.

3. Aktivitas Perusahaan

Perusahaa yang bergerak dalam bidang jasa tidak mempunyai persediaan barang dagang, sedangkan perusahaan yang menjual barang secara tunai tidak memiliki piutang dagang. Hal ini mempengaruhi tingkat perputaran dan jumlah modal kerja suatu perusahaan.

4. Perkembangan Teknologi

2.1.1.4. Sumber Modal Kerja

Menurut Tunggal (2000:104-107), modal kerja dapat berasal dari beberapa sumber, yakni :

a. Pendapatan bersih dari operasi rutin

b. Laba yang diperoleh dari penjualan surat-surat berharga

c. Penjualan aset tetap, investasi jangka panjang dan aset tidak lancar lainnya d. Pengembalian atau restitusi pajak dan pos-pos luar biasa lainnya

e. Penjualan obligasi dan saham serta kontribusi dana dari pemilik f. Dana pinjaman dari bank dan pinjaman jangkan pendek lainnya g. Kredit dari supplier atau trade creditor

2.1.1.5. Perputaran Modal Kerja

Untuk mengetahui efisiensi penggunaan modal kerja, dapat digunakan rasio perputaran modal kerja (working capital turnover). Menurut Munawir (2004:80) “Rasio perputaran modal kerja menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya pernjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja”.

Sehingga dapat dirumuskan sebagai berikut:

����������������������= �����

Semakin tinggi perputaran modal kerja maka semakin kecil dana yang tertanam dalam modal kerja untuk mencapai penjualan, sehingga menunjukkan bahwa perusahaan efisien dalam menggunakan modal kerjanya.

2.1.2. Aset

2.1.2.1. Pengertian Aset

Aset merupakan bentuk dari penanaman modal perusahaan yang bentuknya dapat berupa hak atas kekayaan atau jasa yang dimiliki perusahaan yang bersangkutan. Harta kekayaan tersebut harus dinyatakan secara jelas, diukur dalam satuan ruang dan diurutkan berdasarkan lamanya waktu atau kecepatannya berubah kembali menjadi uang kas.

Menurut Ikatan Akuntan Indonesia dalam Siburian (2004:2) dalam kerangka dasar penyusunan dan penyajian laporan keuangan : Aset adalah sumber daya yang diakuasai oleh perusahaan sebagai akibat peristiwa masa lalu dan darimana manfaat ekonomi masa depan diharapkan akan diperoleh perusahaan”.

Menurut Pedoman Akuntansi BUMN revisi 2011, “Aset adalah sumber daya yang dikendalikan oleh entitas sebagai akibat dari persitiwa masa lalu dimana manfaat ekonomis di masa depan diharapkan akan diperoleh oleh entitas”.

atau arus kas dan setara kas. Potensi tersebut dapat berbentuk sesuatu yang produktif dan merupakan bagian dari aktivitas usaha.

2.1.2.2. Unsur-unsur Aset

Aset dapat digolongkan kedalam dua kelompok yaitu aset lancar dan aset tetap.

a. Aset lancar

Aset lancar adalah aset yang diharapkan dapat direalisasikan menjadi manfaat dalam jangka waktu satu tahun atau dalam siklus operasi normal perusahaan. Aset lancar terdiri dari kas, investasi jangka pendek, wesel tagih, piutang, persediaan, biaya yang masih harus dibayar, penghasilan yang masih harus diterima dan akun-akun lainnya.

b. Investasi/penyertaan

Investasi merupakan suatu aset yang digunakan untuk pertumbuhan kekayaan melalui distribusi hasil investasi. Investasi dalam aset juga dikelompokkan menjadi dua bagian yaitu investasi jangka pendek dan investasi jangka panjang.

c. Aset tetap

manfaat lebih dari satu tahun. Aset tetap terdiri dari tanah, gedung, investasi jangka panjang dan lainnya.

d. Aset tidak berwujud

Aset tidak berwujud adalah aset tetap yang tidak berwujud yang memberikan hak ekonomi dan hukum kepada pemiliknya. Aset tidak berwujud dapat berbentuk seperti goodwill, hak paten, hak cipta, franchise, merk dagang.

e. Aset lain-lain

Aset lain-lain menggambarkan pos-pos yang tidak dapat secara layak digolongkan ke dalam aset lancar, aset tetap, investas/penyertaan, maupun aset tidak berwujud.

2.1.3. Aset Tetap

2.1.3.1. Pengertian Aset Tetap

Aset pada perusahaan terdiri dari aset lancar dan aset tetap dan pada umunya aset tetap merupakan kategori yang jumlahnya cukup material disbanding aktiva lainnya yang dimiliki perusahaan.

Menurut Hendi Somantri (2000:121) “Aset Tetap adalah aset berwujud yang dimiliki untuk digunakan dalam kegiatan usaha perusahaan dan mempunyai masa manfaat lebih dari satu tahun”.

dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun”.

Suatu benda harus diakui sebagai suatu Aset dan dikelompokkan sebagai aset tetap apabila:

a. Besar kemungkinan bahwa manfaat keekonomian dimasa yang akan datang b. Berkaitan dengan entitas tertentu

c. Memajukan pengorbanan ekonomi untuk memperoleh aset d. Menunjukkan proses akuntansi

e. Berkaitan dengan dimensi waktu

2.1.3.2. Pengertian dan Penilaian Perputaran Aset Tetap

Menurut Beams (2000:121) perputaran aset tetap adalah “Posisi aset tetap dan taksiran waktu perputaran aset tetap dapat dinilai dengan menghitung tingkat perputaran aset tetap yaitu, dengan membagi penjualan dengan total aset tetap bersih”.

Sehingga dapat dirumuskan sebaagi berikut:

Sedangkan untuk penentuan waktu perputran dapat dirumuskan sebagai berikut:

������������������������= 365

Perputaran total aset

2.1.3.3. Prinsip Penilaian Aset Tetap

Penilaian aset tetap berkaitan dengan penentuan nilai pertukaran dari aset tersebut. Ada dua jenis pertukaran yaitu, nilai keluaran dan masukan. Nilai keluaran adalah aliran dana yang diperkirakan akan diterima perusahaan dimasa uang akan datang sesuai dengan harga pertukaran. Sedangkan nilai masukan menunjukkan jumlah rupiah yang harus dikeluarkan perusahaan untuk memperoleh aset yang akan digunakan dalam kegiatan operasi perusahaan.

Dalam hubungannya dengan pengeluaran-pengeluaran yang berhubungan dengan pernggunaan aset tetap terdiri dari:

a. Pemeliharaan (Maintenance)

Adalah pengeluaran yang bertujuan untuk mempertahankan aset tetap pada kondisi yang tetap baik. Dengan demikian tidak mengakibatkan penambahan manfaat.

b. Reparasi

c. Penggantian (Replacement)

Adalah pengeluaran untuk menggantikan sebagian (komponen) aset tetap yang rusak berat. Akan menambah terhadap usia penggunaan aset tetap yang bersangkutan.

d. Perbaikan (Betterment)

Adalah pengeluaran yang bertujuan untuk meningkatkan aset tetap dari kondisi semula kepada kondisi yang lebih baik.

2.1.3.4. Penyusutan Aset Tetap

Salah satu karakteristik dari sebagian besar aset tetap adalah bahwa aset tersebut digunakan untuk mengahasilkan pendapatan dan kegunaan aset tersebut menurun sesuai dengan penggunaan atau berlalunya waktu.

Menurut akuntansi, penyusutan adalah pengalokasian harga pokok aset tetap selama masa penggunaannya atau dapat juga kita sebut sebagai biaya yang dibebankan terhadap produksi akibat penggunaan aset tetap itu dalam proses produksi.

periode-periode yang diharapakan member manfaat dari penggunaan aset tetap tersebut.

Ada beberapa faktor yang menentukan biaya penyusutan yaitu:

a. Harga perolehan

b. Nilai residu atau nilai sisa c. Umur ekonomis

d. Metode penyusutan yang ditetapkan

Berikut ini merupakan metode yang pada umumnya digunakan oleh akuntan dan perusahaan dalam menentukan biaya penyusutan:

1. Metode Garis Lurus

Pada metode ini biaya penyusutan tiap tahun penggunaan aset tetap jumlahnya sama.

����������=Harga Perolehan−Nilai Residu Usia Ekonomis

2. Metode Biaya Menurun

a. Metode Jumlah Angka Tahun

Pada metode ini penyusutan untuk tiap tahun jumlahnya menurun

b. Metode Menurun Ganda

Penyusutan ditetapkan atas dasar persentase tertentu yang dihitung dari harga buku pada tahun yang bersangkutan.

3. Metode Satuan Jam Kerja

Pada metode ini, biaya penyusutan ditetapkan atas dasar jam kerja yang dapat dicapai dalam periode yang bersangkutan.

Biaya Penyusutan = jam kerja yang dicapai x tarif penyusutan per jam kerja

��������������������������= harga perolehan−nilai residu taksiran jam yang dapat dicapai

4. Metode Satuan Hasil Produksi

Metode ini sama dengan satuan jam kerja, yaitu berdasarkan kepada faktor penggunaannya.

Biaya Penyusutan = hasil produksi yang dicapai x tarif penyusutan per jam kerja

������������������������� = harga perolehan−nilai residu taksiran jumlah satuan yang dihasilkan

2.1.4. Perputaran Total Aset

Perputaran total aset menunjukkan bagaimana efektivitas perusahaan dalam menggunakan keseluruhan aset untuk menciptakan penjualan dan mendapatkan laba. Dengan demikian perputaran total aset dapat dicari dengan membagi penjualan dengan total aset. Sugiyarso dan Winarni (2005:117).

Menurut Horne dan Wachowicz (2005:222), Total Asset Turnover

menunjukkan efisiensi relatif penggunaan total aset perusahaan untuk menghasilkan penjualan. Semakin tinggi rasio total asset turnover berarti semakin efisiensi penggunaan keseluruhan aset di dalam menghasilkan penjualan.

Total assets turnover merupaka rasio yang digunakan untuk menilai efektivitas dan intensitas aset dalam mengahsilkan penjualan (Wild, at al, 1997).

��������������������= ��������

Total Asset × 1 kali

2.1.5. Profitabilitas

Profitabilitas suatu perusahaan menunjukkan kemampuan suatu perusahaan menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat penjualan, aset dan modal saham tertentu.

Menurut Gitman (2003:59) “profitability is the relationship between revenues and costs generated by using the firm’s asset-both current and fixed in productive

manajemen perusahaan secara keseluruhan yang ditunjukkan dengan besarnya laba yang diperoleh perusahaan dan dinyatakan dalam bentuk persentase.

Profitabilitas suatu peusahaan dapat dinilai melalui berbagai cara tergantung pada laba dan aset atau modal yang akan diperbandingkan satu dengan yang lainnya.

Commite in terminology mendefinisikan profitabilitas adalah jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain dan kerugian dari penghasilan atau penghasilan operasi.

Sedangkan menurut APB Statement mengartikan profitabilitas adalah kelebihan (defisit) pengahasilan diatas biaya selama satu periode akuntansi (Harahap, 2001:226).

Profitabilitas suatu perusahaan dipengaruhi oleh:

a. Tingkat pengembalian atas investasi, untuk melihat kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang

b. Kinerja operasi, untuk mengevaluasi margin laba dari aktivitas operasi

c. Pemanfaatan aset, untuk memilai efektivitas dan intensitas aktivitas dalam menghasilkan penjualan

1) Return On Assets

Retun on assets merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan sejumlah keseluruhan aset yang tersedia dalam perusahaan. Semakin tinggi tingkat pengembalian yang dihasilkan maka perusahaan akan semakin baik.

������������� = ���������

�����������

2) Return On Equity

Return on equity adalah ukuran pengembalian yang diperoleh pemilik atas investasi di perusahaan.

�������������� = ���������

�����������

3) Operating Profit Margin

Operating profit margin adalah ukuran persentase dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak.

���������������������=���������

����� � 100%

4) Gross Profit Margin

�����������������= �����������

����� x 100%

5) Net Profit Margin

Net profit margin adalah ukuran persentase dari laba bersih sesudah pajak dibandingkan dengan volume penjualan.

���������������= ���������

����� x 100%

6) Basic Earning Power

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba setelah dikurangi bunga dan pajak dibandingkan dengan total aset

�����������������= ����

�����������

7) Earning Per Share

Rasio ini menunjukkan berapa besar kemampuan perlembar saham menghasilkan laba

�����������ℎ���=Laba bagian saham bersangkutan

Jumlah Saham

memakai rasio Return On Assets untuk mengukur tingkat profitabilitas perusahaan. Menurut Hanafi (2007:83) “Return on Asset adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk menandai asset tersebut”. Rasio ini digunakan karena rasio ini menunjukkan keefisienan perusahaan dalam mengelola seluruh aktivanya untuk memperoleh pendapatan

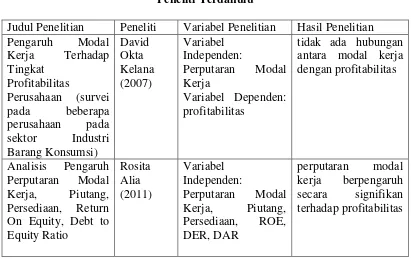

2.2.Tinjauan Peneliti Terdahulu

[image:38.612.124.535.441.700.2]Hasil peneliti terdahulu dan berhubungan perputaran modal kerja, perputaran aset tetap dan perputaran total aset terhadap profitabilitas dapat dilihat pada table dibawah ini.

Tabel 2.1 Peneliti Terdahulu

Judul Penelitian Peneliti Variabel Penelitian Hasil Penelitian Pengaruh Modal Kerja Terhadap Tingkat Profitabilitas Perusahaan (survei pada beberapa perusahaan pada sektor Industri Barang Konsumsi) David Okta Kelana (2007) Variabel Independen: Perputaran Modal Kerja Variabel Dependen: profitabilitas

tidak ada hubungan antara modal kerja dengan profitabilitas

dan Debt to Asset Ratio Terhadap Profitabilitas Pada Perusahaan Real Estate dan Property Yang Terdaftar Di BEI

Variabel Dependen : Profitabilitas

David Okta Kelana (2007), yang meneliti pengaruh modal kerja terhadap tingkat profitabilitas perusahaan (survei pada beberapa perusahaan pada sektor Industri Barang Konsumsi). Hasil penelitian menunjukkan bahwa tidak ada hubungan antara modal kerja dengan profitabilitas.

Rosita Alia (2011), yang meneliti analisis pengaruh perputaran modal kerja, piutang, persediaan, ROE, DER dan DAR terhadap profitabilitas pada perusahaan real estate dan property yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa perputaran modal kerja berpengaruh secara signifikan terhadap profitabilitas

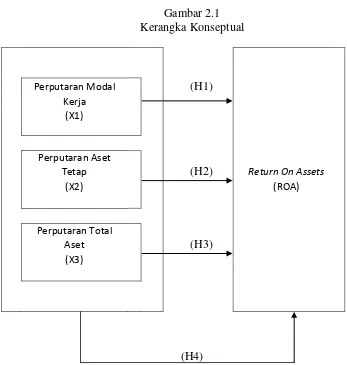

2.3. Kerangka Konseptual

Perputaran modal kerja menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Semakin tinggi perputaran modal kerja (working capital turnover) maka semakin tinggi kemampuan perusahaan memperoleh laba, hal ini sesuai dengan pendapat Syamsudin (2004:48) yang mengatakan bahwa semakin tinggi perputaran dana yang diperoleh maka semakin efisien perusahaan di dalam mendapatkan laba atas dana yang ditanam.

Perputaran aset tetap merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam aset tetap berputar dalam satu periode. Dengan kata lain rasio ini digunakan untuk mengukur apakah perusahaan sudah menggunakan kapasitas aset tetap sepenuhnya secara efektif dan efisien. Pengelolaan aset tetap yang tidak tepat dapat menimbulkan kerugian dan kehilangan kesempatan yang begitu besar karena tidak dapat mengoptimalkan kinerja dan manfaat dari aset tersebut.

Kerangka konseptual menghubungkan antara variabel-variabel penelitian, yaitu variabel bebas dan variabel terikat. Berdasarkan latar belakang masalah dan tujuan penelitian, maka dibuat kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Perputaran Modal (H1)

Kerja

(X1)

Perputaran Aset

Tetap (H2) Return On Assets

(X2) (ROA)

Perputaran Total

Aset (H3)

(X3)

2.4.Hipotesis Penelitian

Hipotesis adalah posisi yang dirumuskan dengan maksud untuk diuji secara empiris (Erlina, 2007:4). Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1 : Perputara Modal Kerja berpengaruh terhadap profitabilitas perusahaan

H2 : Perputaran Aset Tetap berpengaruh terhadap profitabilitas perusahaan

H3 : Perputaran Total Aset berpengaruh terhadap profitabilitas perusahaan

H4 : Perputaran Modal Kerja, Aset Tetap dan Total Aset berpengaruh secara

BAB III

METODOLOGI PENELITIAN

3.1.Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif. Sugiyono (2008:5) menyatakan bahwa “Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih”. Dan jenis hubungan antar variabel dalam penelitian ini adalah hubungan kausal atau hubungan sebab-akibat dimana variabel X mempengaruhi variabel Y atau sebaliknya (Marzuki, C 1999).

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan mengakses situs pada bulan Agustus sampai dengan bulan Oktober 2012.

3.3. Batasan Operasional

Adapun yang menjadi batasan operasional yang ditentukan penulis dalam penelitian ini adalah:

1. Variabel yang digunakan dalam penelitian ini terdiri dari:

a. Variabel X yaitu Perputaran Modal Kerja, Perputaran Aset Tetap dan Perputaran Total Aset.

2. Perusahaan yang menjadi sampel dalam penelitian ini, yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2011

3.4.Definisi Operasional dan Pengukuran Variabel

Secara teoritis variabel dapat didefinisikan sebagai atribut seseorang, atau objek yang mempunyai variasi antara satu orang dengan yang lain atau satu objek dengan objek yang lain (Hatch dan Farhady, 1981). Sedangkan menurut Kidder (1981) variabel adalah suatu kualitas dimana peneliti mempelajari dan menarik kesimpulan darinya. Variabel yang digunakan dalam penelitian ini terdiri dari :

3.4.1. Variabel Independen

Menurut Erlina dan Mulyani (2007:34), “variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif dan negatif bagi variabel dependen lainnya.” Berikut adalah variabel independen yang digunakan pada penelitian ini :

a. Perputaran Modal Kerja

Rasio perputaran modal kerja menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja.

��������������������= Penjualan

b. Perputaran Aset Tetap

Rasio yang mengukur tingkat produktivitas dan efisiensi perusahaan yang melakukan investasi dalam aset tetap dan mengukur efektivitas perusahaan dalam mengunakan aset tetap untuk menghasilkan penjualan. Dengan kata lain rasio ini untuk mengukur apakah perusahaan sudah menggunakan kapasitas aset tetap sepenuhnya atau belum.

�������������������= Penjualan Total Aset Tetap

c. Perputaran Total Aset

Suatu ukuran yang menyeluruh tentang hubungan antara aset-aset berwujud perusahaan dengan penjualan yang dihasilkan oleh aset-aset tersebut. Ukuran ini mengindikasikan efisiensi, dimana perusahaan menggunakan semua asetnya untuk menghasilkan penjualan.

�������������������= Penjualan Total Aset x 1

3.4.2. Variabel Dependen

aset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut.

��� =Pendapatan Bersih

Total Aset

3.5. Populasi dan Sampel Penelitian

Populasi adalah kumpulan data-data yang terdiri dari kemungkinan observasi dari suatu fenomena tertentu dan sebuah sampel hanya berisi bagian dari observasi-observasi tersebut (Ardiyos, SE dalam Kamus Standar Akuntansi). Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008 sampai dengan tahun 2011 yang terdiri dari 130 perusahaan.

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah

[image:46.612.118.525.642.702.2]simple random sampling yaitu cara pengambilan sampel dengan memberikan kesempatan yang sama bagi anggota populasi untuk terambil sebagai sampel tanpa memperhatikan strata/tingkatan anggota populasi tersebut.

Tabel 3.1

Daftar Populasi Perusahaan

No Kode Perusahaan Tanggal

Listing

3. SMGR Semen Gresik (Persero) Tbk 8-Jul-91 Semen 4.

AMFG Asahimas Flat Glass Tbk 8-Nov-95

Keramik,

porselen & kaca

5.

ARNA Arwana Citramulia Tbk 17-Jul-01

Keramik,

porselen & kaca

6.

IKAI Intikeramik Alamasri Industri Tbk 4-Jun-97

Keramik,

porselen & kaca

7.

KIAS Keramika Indonesia Assosiasi Tbk 8-Dec-94

Keramik,

porselen & kaca

8.

MLIA Mulia Industrindo Tbk 17-Jan-94

Keramik,

porselen & kaca

9.

TOTO Surya Toto Indonesia Tbk 30-Oct-90

Keramik,

porselen & kaca

10.

ALKA Alakasa Industrindo Tbk 12-Jul-90

Logam & sejenisnya

11.

ALMI

Alumindo Light Metal Industry

Tbk 2-Jan-97

Logam & sejenisnya

12.

BTON Betonjaya Manunggal Tbk 18-Jul-01

Logam & sejenisnya

13.

CTBN Citra Tubindo Tbk 28-Nov-89

Logam & sejenisnya

14.

GDST Gunawan Dianjaya Steel Tbk 23-Dec-09

Logam & sejenisnya

15.

INAI Indal Aluminium Industry Tbk 5-Dec-94

Logam & sejenisnya

16.

ITMA

SUMBER ENERGI ANDALAN

Tbk 10-Dec-90

Logam & sejenisnya

17.

JKSW Jakarta Kyoei Steel Works Tbk 6-Aug-97

Logam & sejenisnya

18.

JPRS Jaya Pari Steel Tbk 8-Aug-89

Logam & sejenisnya

19.

KRAS Krakatau Steel (Persero) Tbk 10-Nov-10

Logam & sejenisnya

22. MYRX Hanson International Tbk 31-Oct-90

Logam & sejenisnya

23.

NIKL Pelat Timah Nusantara Tbk 14-Dec-09

Logam & sejenisnya

24.

PICO Pelangi Indah Canindo Tbk 23-Sep-96

Logam & sejenisnya

25.

TBMS Tembaga Mulia Semanan Tbk 30-Sep-93

Logam & sejenisnya

26. BRPT Barito Pacific Tbk 1-Oct-93 Kimia

27. BUDI Budi Acid Jaya Tbk 8-May-95 Kimia

28. DPNS Duta Pertiwi Nusantara Tbk 8-Aug-90 Kimia 29. EKAD Ekadharma International Tbk 14-Aug-90 Kimia 30. ETWA Eterindo Wahanatama Tbk 16-May-97 Kimia 31. INCI Intanwijaya Internasional Tbk 24-Jul-90 Kimia 32. SOBI Sorini Agro Asia Corporindo Tbk 3-Aug-92 Kimia 33. SRSN Indo Acidatama Tbk 11-Jan-93 Kimia 34. TPIA Chandra Asri Petrochemical Tbk 26-May-08 Kimia 35. UNIC Unggul Indah Cahaya Tbk 6-Nov-89 Kimia 36.

AKKU ALAM KARYA UNGGUL Tbk 1-Nov-04

Plastik & Kemasan

37.

AKPI Argha Karya Prima Ind. Tbk 18-Dec-92

Plastik & Kemasan

38.

APLI Asiaplast Industries Tbk 1-May-00

Plastik & Kemasan

39.

BRNA Berlina Tbk 6-Nov-89

Plastik & Kemasan

40.

FPNI Titan Kimia Nusantara Tbk 21-Mar-02

Plastik & Kemasan

41.

IGAR Champion Pacific Indonesia Tbk 5-Nov-90

Plastik & Kemasan

42.

IPOL Indopoly Swakarsa Industry Tbk 9-Jul-10

Plastik & Kemasan

43.

SIAP Sekawan Intipratama Tbk 17-Oct-08

Plastik & Kemasan

44.

SIMA Siwani Makmur Tbk 3-Jun-94

Plastik & Kemasan

45.

TRST Trias Sentosa Tbk 2-Jul-90

Plastik & Kemasan

46.

YPAS Yanaprima Hastapersada Tbk 5-Mar-08

Plastik & Kemasan

48. JPFA JAPFA Comfeed Indonesia Tbk 23-Oct-89 Pakan Ternak 49. MAIN Malindo Feedmill Tbk 10-Feb-06 Pakan Ternak 50. SIPD Sierad Produce Tbk 27-Dec-96 Pakan Ternak 51.

SULI Sumalindo Lestari Jaya Tbk 21-Mar-94

Kayu & Pengolahan

nya 52.

TIRT Tirta Mahakam Resources Tbk 13-Dec-99

Kayu & Pengolahan nya

53. ALDO Alkindo Naratama Tbk 12-Jul-11 Pulp & Kertas 54. FASW Fajar Surya Wisesa Tbk 1-Dec-94 Pulp & Kertas 55. INKP Indah Kiat Pulp & Paper Tbk 16-Jul-90 Pulp & Kertas 56. INRU Toba Pulp Lestari Tbk 18-Jun-90 Pulp & Kertas 57.

KBRI

Kertas Basuki Rachmat Indonesia

Tbk 11-Jul-08

Pulp & Kertas 58.

SAIP

Surabaya Agung Industry Pulp

Tbk 3-May-93

Pulp & Kertas 59. SPMA Suparma Tbk 16-Nov-94 Pulp & Kertas 60. TKIM Pabrik Kertas Tjiwi Kimia Tbk 3-Apr-90 Pulp & Kertas 61.

ASII Astra International Tbk 4-Apr-90

Otomotif & Komponen 62.

AUTO Astra Otoparts Tbk 15-Jun-98

Otomotif & Komponen 63.

BRAM Indo Kordsa Tbk 5-Sep-90

Otomotif & Komponen 64.

GDYR Goodyear Indonesia Tbk 1-Dec-80

Otomotif & Komponen 65.

GJTL Gajah Tunggal Tbk 8-May-90

Otomotif & Komponen 66.

IMAS

Indomobil Sukses Internasional

Tbk 15-Sep-93

Otomotif & Komponen 67.

INDS Indospring Tbk 10-Aug-90

Otomotif & Komponen 68.

LPIN Multi Prima Sejahtera Tbk 5-Feb-90

Otomotif & Komponen 69.

MASA Multistrada Arah Sarana Tbk 9-Jun-05

Otomotif & Komponen 70.

NIPS Nipress Tbk 24-Jul-91

Otomotif & Komponen 71. PRAS Prima Alloy Steel Universal Tbk 12-Jul-90 Otomotif &

72.

SMSM Selamat Sempurna Tbk 9-Sep-96

Otomotif & Komponen 73.

ADMG Polychem Indonesia Tbk 20-Oct-93

Tekstil & Garment

74.

ARGO Argo Pantes Tbk 7-Jan-91

Tekstil & Garment

75.

CNTX Centex Tbk 22-May-79

Tekstil & Garment

76.

ERTX Eratex Djaja Tbk 21-Aug-90

Tekstil & Garment

77.

ESTI Ever Shine Textile Industry Tbk 13-Oct-92

Tekstil & Garment

78.

HDTX Panasia Indosyntex Tbk 6-Jun-90

Tekstil & Garment

79.

INDR Indorama Synthetics Tbk 3-Aug-90

Tekstil & Garment

80.

KARW ICTSI JASA PRIMA Tbk 20-Dec-08

Tekstil & Garment

81.

MYTX APAC Citra Centertex Tbk 10-Oct-89

Tekstil & Garment

82.

PAFI Panasia Filament Inti Tbk

Tekstil & Garment

83.

PBRX Pan Brothers Tbk 16-Aug-90

Tekstil & Garment

84.

POLY Asia Pacific Fibers Tbk. Tbk 12-Mar-91

Tekstil & Garment

85.

RICY Ricky Putra Globalindo Tbk 22-Jan-98

Tekstil & Garment

86.

SSTM Sunson Textile Manufacturer Tbk 20-Aug-97

Tekstil & Garment

87.

UNIT Nusantara Inti Corpora Tbk 18-Apr-02

Tekstil & Garment

88.

UNTX Unitex Tbk 16-Jun-89

Tekstil & Garment

89.

BIMA

Primarindo Asia Infrastructure

Tbk 30-Aug-94

95.

SCCO

Supreme Cable Manufacturing

Corporation Tbk 20-Jul-82

Kabel 96. VOKS Voksel Electric Tbk 20-Dec-90 Kabel 97. PTSN Sat Nusapersada Tbk 8-Nov-07 Elektronika 98.

ADES Akasha Wira International Tbk 13-Jun-94

Makanan & Minuman

99.

AISA Tiga Pilar Sejahtera Food Tbk 11-Jun-97

Makanan & Minuman

100.

CEKA Cahaya Kalbar Tbk 9-Jul-96

Makanan & Minuman

101.

DAVO Davomas Abadi Tbk 22-Dec-94

Makanan & Minuman

102.

DLTA Delta Djakarta Tbk 12-Feb-84

Makanan & Minuman

103.

ICBP

Indofood CBP Sukses Makmur

Tbk 7-Oct-10

Makanan & Minuman

104.

INDF Indofood Sukses Makmur Tbk 14-Jul-94

Makanan & Minuman

105.

MLBI Multi Bintang Indonesia Tbk 17-Jan-94

Makanan & Minuman

106.

MYOR Mayora Indah Tbk 4-Jul-90

Makanan & Minuman

107.

PSDN Prasidha Aneka Niaga Tbk 18-Oct-94

Makanan & Minuman

108.

ROTI Nippon Indosari Corpindo Tbk 28-Jun-10

Makanan & Minuman

109.

SKLT Sekar Laut Tbk 8-Sep-93

Makanan & Minuman

110.

STTP Siantar Top Tbk 16-Dec-96

Makanan & Minuman

111.

ULTJ Ultra Jaya Milk Industry Tbk 2-Jul-90

Makanan & Minuman

112. GGRM Gudang Garam Tbk 27-Aug-90 Rokok

113. HMSP HM Sampoerna Tbk 15-Aug-90 Rokok

114. RMBA

Bentoel International Investama

Tbk 5-Mar-90 Rokok

115. DVLA Darya-Varia Laboratoria Tbk 11-Nov-94 Farmasi

116. INAF Indofarma Tbk 17-Apr-01 Farmasi

117. KAEF Kimia Farma (Persero) Tbk 4-Jul-01 Farmasi

118. KLBF Kalbe Farma Tbk 30-Jul-91 Farmasi

119. MERK Merck Tbk 23-Jul-81 Farmasi

121. SCPI Schering Plough Indonesia Tbk 8-Jun-90 Farmasi 122.

SQBB

Taisho Pharmaceutical Indonesia

Tbk 29-Mar-83

Farmasi 123. TSPC Tempo Scan Pacific Tbk 17-Jun-94 Farmasi 124.

MBTO Martina Berto Tbk 13-Jan-11

Kosmetik & Barang

keperluan rumah tangga 125.

MRAT Mustika Ratu Tbk 27-Jul-95

Kosmetik & Barang

keperluan rumah tangga 126.

TCID Mandom Indonesia Tbk 23-Sep-93

Kosmetik & Barang

keperluan rumah tangga 127.

UNVR Unilever Indonesia Tbk 11-Jan-82

Kosmetik & Barang

keperluan rumah tangga 128.

KDSI Kedawung Setia Industrial Tbk 29-Jul-96

Peralatan Rumah Tangga 129.

KICI Kedaung Indah Can Tbk 28-Oct-93

Peralatan Rumah Tangga 130.

LMPI Langgeng Makmur Industri Tbk 17-Oct-94

[image:52.612.108.528.110.523.2]Peralatan Rumah Tangga

Tabel 3.2

Daftar Sampel Perusahaan

No Kode Perusahaan

1. AISA Tiga Pilar Sejahtera Food Tbk 2. ARNA Arwana Citramulia Tbk 3. ASII Astra International Tbk 4. AUTO Astra Otoparts Tbk

5. BIMA Primarindo Asia Infrastructure Tbk

7. BRPT Barito Pacific Tbk

8. BUDI Budi Acid Jaya Tbk Budi Acid Jaya Tbk 9. CEKA Cahaya Kalbar Tbk

10. CTBN Citra Tubindo Tbk

11. DPNS Duta Pertiwi Nusantara Tbk 12. EKAD Ekadharma International Tbk 13. ESTI Ever Shine Textile Industry Tbk 14. FASW Fajar Surya Wisesa Tbk

15. GDYR Goodyear Indonesia Tbk 16. GJTL Gajah Tunggal Tbk 17. HMSP HM Sampoerna Tbk

18. IGAR Champion Pacific Indonesia Tbk 19. IKBI Sumi Indo Kabel Tbk

20. INAF Indofarma Tbk

21. INAI Indal Aluminium Industry Tbk 22. INCI Intanwijaya Internasional Tbk 23. INDF Indofood Sukses Makmur Tbk 24. INDR Indorama Synthetics Tbk 25. INDS Indospring Tbk

26. INTP Indocement Tunggal Prakarsa Tbk 27. JKSW Jakarta Kyoei Steel Works Tbk 28. KAEF Kimia Farma (Persero) Tbk 29. PRAS Prima Alloy Steel Universal Tbk 30. TOTO Surya Toto Indonesia Tbk

3.6. Jenis dan Sumber Data

3.7.Metode Pengumpulan Data

Peneliti melakukan dua metode dalam pengumpulan data. Pertama, melalui studi pustaka dengan mengumpulkan buku-buku referensi yang berkaitan dengan penelitian dan dokumentasi penelitian terdahulu. Kedua, melalui media internet dengan cara mengunduh data yang diperlukan dalam bentuk laporan keuangan tahunan perusahaan yang telah diaudit melalui website BEI maupun website lain yang berhubungan dengan laporan keuangan perusahaan terbuka.

3.8.Metode Analisis Data dan Pengujian Hipotesis

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan program SPSS 17. Sebelum melakukan pengujian hipotesis maka peneliti melakukan uji asumsi klasik terlebih dahulu.

3.8.1. Pengujian Asumsi Klasik

Model regeresi linier berganda (multiple regression) dapat disebut sebagai model yang baik jika model tersebut memenuhi kriteria BLUE (Best Linear Unbiased Estimator). BLUE dapat dicapai bila memenuhi asumsik klasik. Sedikitnya terdapat lima uji asumsi yang harus dilakukan terhadap suatu model regresi tersebut, yaitu :

4. Uji Heteroskedastisitas 5. Uji linearitas

Penelitian ini hanya akan menggunakan empat jenis asumsi klasik dari lima asumsi diatas.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel bebas (independent) dan variabel terikat (dependent) mempunyai distribusi normal atau tidak. Menurut Suliyanto (2005:63) “uji normalitas adalah pengujian untuk mengetahui residual yang diteliti berdistribusi normal atau tidak”.

Data yang berdistribusi normal mempunyai pola distribusi seperti kurva berbentuk bel. Kurva berbentuk bel mempunyai dua karakteristik pokok, yaitu 1)kurva berkonsentrasi di posisi tengah dan menurun di dua sisi; dan 2)kurva berbentuk bel ini bersifat simetris.

Karakteristik distribusi normal suatu data ialah :

1. Kurva mempunyai puncak tunggal dengan berbentuk seperti bel 2. Rata-rata terletak ditengah-tengah kurva normal

4. Dua sisi distribusi normal memanjang tanpa batas dan tidak pernah menyentuh garis horizontal.

Untuk mengetahui normalitas data dapat diuji dengan menggunakan histogram,

normal Plot, Skewness dan Kurtosis atau dengan menggunakan uji Kolmogorov Smirnov. Cara pertama yang dilakukan untuk menafsir normalitas data adalah dengan membuat hipotesis seperti berikut:

• H0 : Data berdistribusi normal • Ha : Data tidak berdistribusi normal

Langkah kedua menentukan kriteria uji hipotesis seperti berikut: • Jika sig < 0.05 H0 ditolak, H1 diterima

• Jika sig > 0.05 H0 diterima, H1 ditolak 2. Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas, yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi (Duwi Priyatno, 2008:42). Jika variance tetap maka disebut homoskedastisitas. Model regresi yang baik yaitu adanya homoskedastisitas atau tidak terjadi heteroskedastisitas.

uji Gletjer, uji Park dan uji White. Menurut Ghozali (2005:16) Deteksi pada grafik scatter plot dapat digunakan dengan dasar analisis sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan dalam asumsi klasik autokorelasi, yaitu korelasi yang terjadi antara residual pada suatu pengamatan dengan pengamatan lain pada model regresi (Duwi Priyatno, 2008:47). Prasyarat yang harus dipenuhi dalam regeresi adalah tidak adanya autokorelasi. Ada beberapa cara untuk mendeteksi gejala autokorelasi yaitu uji

Durbin-Watson (DW test), uji Langrage Multiplier (LM test), uji statistik Q dan

Run Test.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

1. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper Bound

2. Bila nilai Durbin-Watson (DW) lebih rendah daripada batas bawah atau

Lower Bound (DL) maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif

3. Bila nilai Durbin-Watson (DW) lebih besar daripada (4-DL) maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif

4. Bila nilai Durbin-Watson (DW) terletak antara batas atas (DU) dan batas bawah (DL) atau DW terletak di batas antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

4. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regeresi ditemukan adanya korelasi antar variabel bebas. Model regeresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas, karena jika hal terseut terjadi maka varaiabel-variabel tersebut tidak ortogonal atau terjadi kemiripan. Untuk melakukan pengujian apakah terdapat multikolinearitas atau tidak, dapat diketahui dengan menggunakan nilai tolerance dan lawannya Variance Inflation Factor

(VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance <0.01 atau sama dengan VIF > 10. Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu sebagai berikut:

1. Membuang salah satu variabel

3.8.2. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi. Hipotesis pertama (H1), hipotesis kedua (H2) dan hipotesis ketiga (H3) dianalisis dengan regresi linear untuk melihat pengaruh masing-masing variabel yaitu perputaran modal kerja, perputaran aset tetap dan perputaran total aset secara terpisah terhadap Return On Assets yang dapat dirumuskan sebagai berikut:

Y = a + b1X1

Y = a + b2X2

Y = a + b3X3

Hipotesis keempat (H4) dianalisis dengan menggunakan regresi berganda untuk melihat pengaruh varibel perputaran modal kerja, perputaran aset tetap dan perputaran total aset secara bersama-sama terhadap Return On Assets yang dapat dirumuskan sebagai berikut:

Y = a +b1X1 + b2X2 + b3X3 + b4X4 + e

Y = Profitabilitas (Return On Assets)

a = konstanta

b = koefisien regresi

X2 = Perputaran Aset Tetap (Fixed Assets Turnover)

X3 = Perputaran Total Aset (Total Assets Turnover)

e = error

a. Uji Koefisien Determinasi

Nilai yang digunakan untuk melihat uji koefisien determinasi adalah nilai

adjusted R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Menurut Ghozali (2005:105) “Adjusted

R2 dianggap lebih baik dari R2 karena nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model”.

b. Uji Simultan (Uji F Statistik)

Pengujian ini bertujuan untuk mengetahui seberapa besar variabel bebas berpengaruh secara simultan terhadap variabel terikat.

H0 = 0, artinya perputaran modal kerja, perputaran aset tetap dan perputaran total aset secara simultan tidak berpengaruh terhadap Return On Assets,

c. Uji parsial (Uji t statistik)

Pengujian ini bertujuan untuk mengetahui seberapa besar variabel bebas berpengaruh secara parsial terhadap variabel terikat.

H0 = 0, artinya peputaran modal kerja, perputaran aset tetap dan perputaran total aset secara parsial tidak mempunyai pengaruh terhadap Return On Assets,

Ha ≠ 0, artinya perputaran modal kerja, perputaran aset tetap dan perputaran total aset secara parsial mempunyai pengaruh terhadap Return On Assets.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008-2011, dimana jumlah populasi dari penelitian ini adalah sebanyak 130 perusahaan. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah simple random sampling dengan jumlah sampel yang digunakan adalah sebanyak 30 perusahaan dengan total pengamatan yang digunakan sebanyak 120 amatan(30x4). Data perputaran modal kerja, perputaran total aset dan perputaran aset tetap untuk tahun 2008-2011 dapat dilihat pada lampiran.

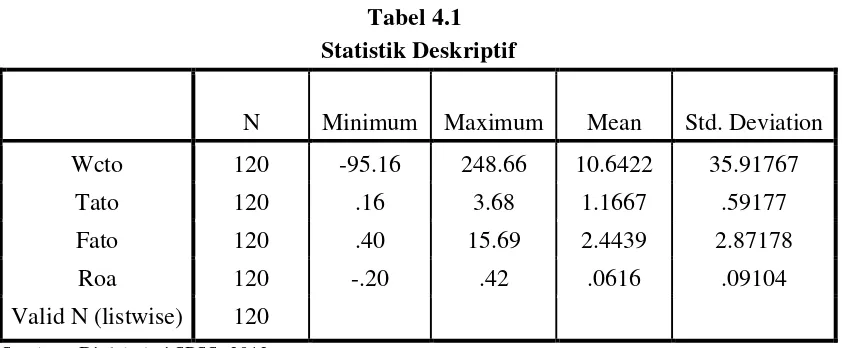

4.2. Hasil Penelitian 4.2.1. Statistik Deskriptif

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Wcto 120 -95.16 248.66 10.6422 35.91767

Tato 120 .16 3.68 1.1667 .59177

Fato 120 .40 15.69 2.4439 2.87178

Roa 120 -.20 .42 .0616 .09104

Valid N (listwise) 120 Sumber : Diolah dari SPSS, 2012

Dari tabel 4.1 diatas dapat dijelaskan bahwa :

a. Nilai minimum working capital turnover adalah -95.16, nilai maksimum 248.66, nilai rata-rata adalah 10.6422, dengan deviasi standar sebesar 35.91767 dan jumlah data yang ada sebanyak 120,

b. Nilai minimum total asset turnover adalah 0.16, nilai maksimum 3.68, nilai rata-rata adalah 1.1667, dengan deviasi standar sebesar 0.59177 dan jumlah data yang ada sebanyak 120,

c. Nilai minimum fixed asset turnover adalah 0.40, nilai maksimum 15.69, nilai rata-rata adalah 2.4439, dengan deviasi standar sebesar 2.87178 dan jumlah data yang ada sebanyak 120,

4.2.2. Uji Asumsi Klasik

Analisa dilakukan dengan metode analisa regresi berganda. Sebelum dilakukan uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam penelitian ini sudah normal, serta bebas dari gejala multikolinearitas, heteroskedastisitas serta autokorelasi.

4.2.2.1.Uji Normalitas

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Adapun uji normalitas dapat dilakukan dengan dua cara yaitu analisis statistik dan grafik.

a. Analisis Statistik

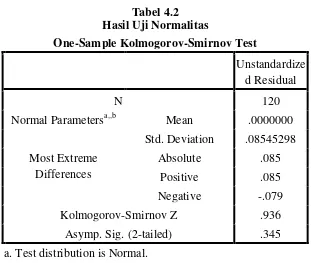

Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji Kolmogorov-Smirnov (1 sampel KS) dengan melihat data residualnya apakah berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0.05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0.05 maka distribusi data adalah tidak normal. Hasil uji

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 120

Normal Parametersa,,b Mean .0000000 Std. Deviation .08545298 Most Extreme

Differences

Absolute .085

Positive .085

Negative -.079

Kolmogorov-Smirnov Z .936

Asymp. Sig. (2-tailed) .345 a. Test distribution is Normal.

b. Calculated from data. Sumber : Diolah dari SPSS, 2012

Hasil uji Kolmogorov-Smirnov pada penelitian ini menunjukkan probabilitas sebesar 0.345. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis karena 0.345 > 0.05.

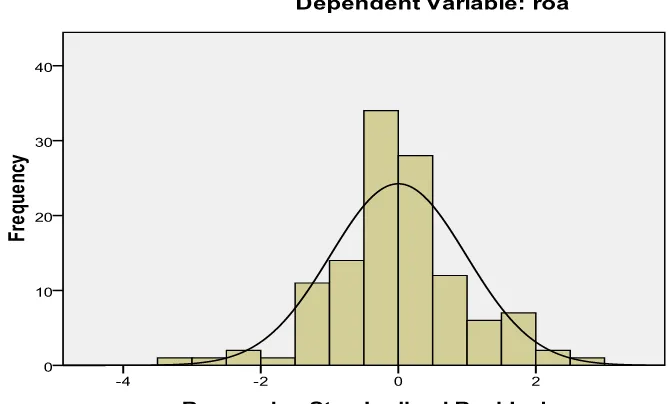

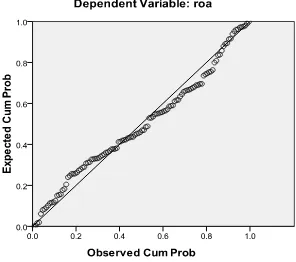

b. Analisis grafik

grafik histogram, data yang mengikuti atau mendekati distribusi normal adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data dikatakan berdistibusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar disekitar garis diagonal. Berikut hasil uji normalitas dengan menggunakan grafik.

Gambar 4.1

Gambar 4.2

Normal P-Plot Uji Normalitas Sumber : Diolah dari SPSS, 2012

Dari hasil pengujian normalitas diatas baik dari segi analisis statistik maupun analisis grafik keduanya menunjukkan hasil yang sama sehingga dapat diambil kesimpulan bahwa data yang terdapat dalam penelitian ini telah berdistribusi secara normal.

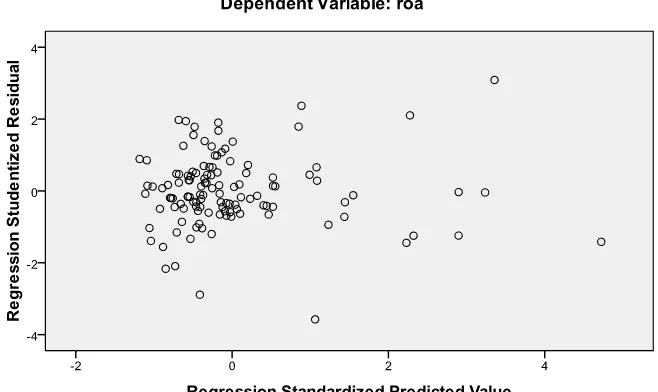

4.2.2.2.Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode yang lain. Menurut Ghozali (2005:105) “uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadi heterokedasitas. Cara mendeteksi ada tidaknya gejala heterokedasitas adalah dengan melihat grafik scatterplott yang dihasilkan dari pengolahan data menggunakan program SPSS 17. Dasar pengambilan keputusannya menurut Ghozali (2005:105) adalah sebagai berikut:

a) Jika ada pola tertentu, seperti titi-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heteroskedastisitas.

Gambar 4.3

Scatterplot Uji Heteroskedastisitas Sumber : Diolah dari SPSS, 2012

4.2.2.3.Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1(sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson. Pengambilan keputusan terhadap ada tidaknya autokorelasi adalah sebagai berikut :

a) Angka D-W dibawah -2 berarti ada autokorelasi positif.

[image:70.612.122.532.422.537.2]b) Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi. c) Angka D-W diatas +2 berarti ada autokorelasi negatif.

Tabel 4.3 Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .345a .119 .096 .08655 1.983

a. Predictors: (Constant), fato, wcto, tato b. Dependent Variable: roa

Sumber : Diolah dari SPSS, 2012

4.2.2.4.Uji Multikolinearitas

Uji ini bertujuan untuk melihat apakah model regeresi ditemukan adanya korelasi antar variabel bebas. Model regeresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas, karena jika hal terseut terjadi maka varaiabel-variabel tersebut tidak ortogonal atau terjadi kemiripan. Untuk melakukan pengujian apakah terdapat multikolinearitas atau tidak, dapat diketahui dengan menggunakan nilai tolerance dan lawannya Variance Inflation Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF yang tinggi. Nilai

cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) .014 .018 .805 .422

Wcto 3.032E-5 .000 .012 .137 .891 .995 1.005 Tato .025 .016 .163 1.547 .125 .683 1.463 Fato .007 .003 .226 2.144 .034 .682 1.467 a. Dependent Variable: roa

Sumber : Diolah dari SPSS, 2012

Dari tabel diatas dapat dijelaskan bahwa :

a. Working capital turnover memiliki nilai VIF sebesar 1.005 atau tidak >10 dan nilai tolerance sebesar 0.995 atau tidak < 0.1. Dari kedua nilai tersebut dapat disimpulkan bahwa variabel working capital turnover bebas dari adanya multikolinearitas.

c. Total asset turnover memiliki nilai VIF sebesar 1.467 atau tidak > 10 dan nilai tolerance sebesar 0.682 atau tidak < 0.1. Dari kedua nilai tersebut dapat disimpulkan bahwa variabel total asset turnover bebas dari adanya multikolinearitas.

Dari penjelasan diatas dapat dilihat bahwa tidak ada satupun variabel independen yang memiliki nilai VIF>10 dan tidak ada yang memiliki tolerance < 0.1. Jadi dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinearitas.

4.2.3. Pengujian Hipotesis 4.2.3.1.Uji Koefisien Determinasi

Nilai yang digunakan untuk melihat uji koefisien determinasi adalah nilai

adjusted R2 pada intinya