ANALISIS PENGELOLAAN MODAL KERJA, PROFIT MARGIN, OPERATING ASSETS TURNOVER, DAN UKURAN PERUSAHAAN

SERTA PENGARUHNYA TERHADAP TINGKAT RENTABILITAS PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Skripsi

Diajukan kepada Fakultas Ekonomi Dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh Mutia Desanti NIM: 104081002472

Di bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM NIP. 150 317 955

Herni Ali H.T, SE, MM

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENGELOLAAN MODAL KERJA, PROFIT MARGIN, OPERATING ASSETS TURNOVER, DAN UKURAN PERUSAHAAN

SERTA PENGARUHNYA TERHADAP TINGKAT RENTABILITAS PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Skripsi

Diajukan kepada Fakultas Ekonomi Dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh Mutia Desanti NIM: 104081002472

Di bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM NIP. 150 317 955

Herni Ali H.T, SE, MM

Penguji Ahli

Prof. Dr. Abdul Hamid, MS NIP. 131 474 891 JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Mutia Desanti

2. Tempat & Tgl Lahir : Jakarta, 24 Desember 1985

3. Alamat : Perumahan Taman Kedaung Jl. Melati Raya B7 No.1A, Pamulang – Tangerang 15415 4. Telepon : 08568724809 / 92009655

II. PENDIDIKAN FORMAL

1. SDN IV Ciputat : 1992 s/d 1998 2. SMPN 2 Ciputat : 1998 s/d 2001 3. SMAN 1 Ciputat : 2001 s/d 2004 4. Universitas Islam Negeri (UIN) Jakarta : 2004 s/d 2008

III. PENDIDIKAN NON FORMAL

1. Computer Course “Microsoft Office”, SMAN 1 Ciputat (2002) 2. English Course, IEC Ciputat (2003)

ABSTRACT

The objective of this research is to discover influence between working capital turnover, profit margin, operating assets turnover, and firm size to the level rentability of manufacturing companies. This study used secondary data from Financial Statement of 28 manufacturing companies which are listed on Indonesia Stock Exchange (IDX) for period year 2003 to 2007. These companies sample achieved by purposive sampling technique. The data are processed through an SPSS (Statistic Product and Service Solution) computerized program to obtain the result of the analysis and tested through: regression analysis, t-test, and F-test to find out the significant level.

The result of this research show that working capital turnover has significant negative effects to the rentability rates in level of significancy at 5 %, while others independent variables (profit margin, operating assets turnover, and firm size) has significant positive effects to the rentability rates in level of significancy at 1%. This study also shown that profit margin has dominant effects to the rentability rates of manufactures.

The conclusion of the research is based on the result of the coefficient determination (Adj R2) calculation shows 82,9 %, it means 82,9 % of company’s rentability is affected by the working capital turnover, profit margin, operating assets turnover, and firm size, and the remaining 17,1 % is affected by other factors not covered in this research.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh antara perputaran modal kerja, profit margin, operating assets turnover, dan ukuran perusahaan terhadap tingkat rentabilitas pada perusahaan manufaktur. Penelitian ini menggunakan data sekunder berupa laporan keuangan dari 28 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2003 hingga 2007. Sampel perusahaan diperoleh dengan menggunakan teknik purposive sampling. Data diproses dengan menggunakan program komputer SPSS (Statistic Product and Service Solution) untuk memperoleh hasil berdasarkan pengujian dan analisis melalui: analisis regresi, uji-t, uji-F untuk memperoleh tingkat signifikan.

Hasil dari penelitian ini menunjukkan bahwa perputaran modal kerja memiliki pengaruh negatif terhadap tingkat rentabilitas pada level signifikan 5 %, sementara varibel independen lainnya (profit margin, operating assets turnover, dan ukuran perusahaan) memiliki pengaruh positif terhadap tingkat rentabilitas pada level signifikan 1 %. Penelitian ini juga menunjukkan bahwa profit margin memiliki pengaruh paling dominan terhadap tingkat rentabilitas perusahaan manufaktur.

Kesimpulan dari penelitian ini berdasarkan perhitungan koefisien determinasi (Adj R2) menunjukan nilai sebesar 82,9 %, hal ini berarti 82,9 % tingkat rentabilitas perusahaan dipengaruhi oleh perputaran modal kerja, profit margin, operating assets turnover, dan ukuran perusahaan, serta sisanya sebesar 17,1 % dipengaruhi oleh faktor lain di luar model dalam penelitian ini.

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, karena atas rahmat dan karunia-Nya, penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “Analisis Pengelolaan Modal Kerja, Profit Margin, Operating Assets Turnover, dan Ukuran Perusahaan Serta Pengaruhnya Terhadap Tingkat Rentabilitas Pada Perusahaan Manufaktur di Bursa Efek Indonesia”. Skripsi ini diajukan untuk memenuhi salah satu syarat dalam menyelesaikan Program Sarjana Strata-1 (S1) pada Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan skripsi ini, penulis menyadari sepenuhnya bahwa skripsi ini jauh dari sempurna, hal ini dikarenakan terbatasnya pengetahuan dan kemampuan yang dimiliki oleh penulis. Oleh karena itu, penulis sangat mengharapkan kritik dan saran yang membangun dalam penyempurnaan penulisan skripsi ini.

Selama menyusun skripsi ini maupun dalam mengikuti kegiatan akademik di lingkungan Universitas Islam Negeri Syarif Hidayatullah, banyak pihak yang turut memberikan bantuan kepada penulis. Pada kesempatan ini penulis ingin menyampaikan ucapan terimakasih yang tulus kepada semua pihak yang telah memberikan bimbingan, dukungan, motivasi, doa, serta semangat yang sangat berarti dalam penyusunan skripsi ini.

Ucapan terimakasih yang sebesar-besarnya penulis sampaikan kepada:

1. Bapak Drs. Mohammad Faisal Badroen, selaku Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Pembantu Dekan Bid. Akademik Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

memberikan saran, petunjuk, ilmu pengetahuan, serta telah meluangkan waktunya yang sangat berguna bagi penulis dalam penyusunan skripsi ini. 4. Bapak Herni Ali H.T., SE, MM, selaku dosen pembimbing II yang telah

meluangkan waktu, tenaga, pikiran, serta dengan penuh kesabaran telah memberikan saran dan dorongan kepada penulis hingga terselesaikannya skripsi ini.

5. Terima kasih kepada seluruh dosen-dosen di Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta atas ilmu-ilmu pengetahuan yang telah diberikan kepada penulis selama ini, semua itu sangat berarti untuk masa depan yang lebih baik lagi.

6. Terimakasih kepada Papa dan Mama tercinta atas semua yang telah kalian berikan kepada saya terutama atas curahan rasa cinta yang tiada batas yang memberikan saya keyakinan untuk terus melangkah. Mungkin hanya kado kecil ini yang dapat saya berikan untuk kalian. Untuk abang dan adikku tersayang Zaky Riadi dan Moh.Ardi Iradat yang telah memberikan masukan dan motivasi untuk menyelesaikan skripsi ini.

7. Keluarga besarku Abah, Embu, Uwa edi, Mang ijun, Bi umin, Bi eni, Uwa uum, Uwa toto, Mamak to, Ni’ zulfa terimakasih atas masukan, dukungan, dan doanya yang telah diberikan sehingga menjadi energi besar untuk saya dalam menyelesaikan skripsi ini. Saudara sepupuku Teh selis, Dwi, Teh uum, Teh neni, Teh ety, Aa toto, Fran, Dani, Mira, Suci terimakasih atas support dan doanya.

8. Terimakasih untuk Razka Hadhista Putra (Keka), atas kasih sayang, perhatian, semangat, dan terlebih doanya yang telah kamu berikan untuk aku dalam proses penulisan skripsi ini dan terimakasih telah memberikan warna-warna terindah dalam hidupku ini.

10. Teman-teman seperjuanganku Nanaaaa, Dina, Tuti, Kania, Titin, Lia, Iin, Fera, Icha, Finda, Sulis, Lia, Titi, Santi, Ita yang telah mengisi hari-hari penulis dan penelitian ini tidak ada apa-apanya tanpa kalian yang dengan sabar mengingatkan saya tentang teori-teori dan statistik.

11. Teman-temanku keluarga besar manajemen B dan keuangan A angkatan 2004 Fakultas Ekonomi dan Ilmu Sosial UIN Syahid Jakarta, terimakasih telah membuat masa kuliah aku menjadi lebih berwarna dan tidak akan mungkin ku lupakan.

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah memberikan bantuan kepada penulis dalam penyusunan skripsi ini.

Akhir kata, semoga Allah SWT selalu melimpahkan rahmat dan karunia-Nya untuk membalas kebaikan dari semua pihak yang telah membantu penulis selama ini dan semoga skripsi ini dapat memberikan manfaat kepada semua pihak.

Jakarta, Desember 2008

DAFTAR ISI

DAFTAR RIWAYAT HIDUP i

ABSTRACT ii

ABSTRAK iii

KATA PENGANTAR iv

DAFTAR ISI vii

DAFTAR TABEL x

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xii

Bab I : PENDAHULUAN 1

A. Latar Belakang Penelitian 1

B. Perumusan Masalah 12

C. Tujuan dan Manfaat Penelitian 12

Bab II : TINJAUAN PUSTAKA 15

A. Modal Kerja 15

B. Profit Margin 30

C. Operating Assets Turnover 31

D. Ukuran Perusahaan 32

E. Rentabilitas 34

Bab III : METODOLOGI PENELITIAN 44

A. Ruang Lingkup Penelitian 44

B. Metode Penentuan Sampel 45

C. Metode Pengumpulan Data 46

D. Metode Analisis 47 E. Definisi Operasional Variabel 52

Bab IV : HASIL DAN PEMBAHASAN 55

A. Gambaran Umum Objek Penelitian 55 1. Sejarah singkat Bursa Efek Indonesia 55 2. Lembaga-lembaga yang terkait di Bursa Efek Indonesia 60 3. Industri Perusahaan Manufaktur 63

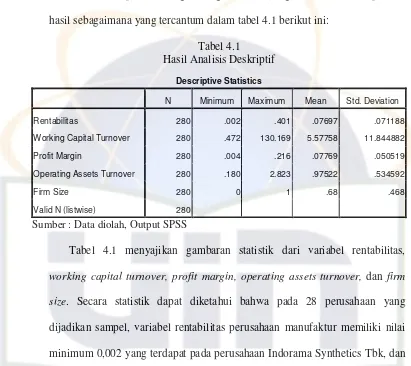

B. Analisis Deskriptif 64

C. Hasil dan Pembahasan 67 1. Pengujian Asumsi Klasik 67 a. Uji Normalitas 67

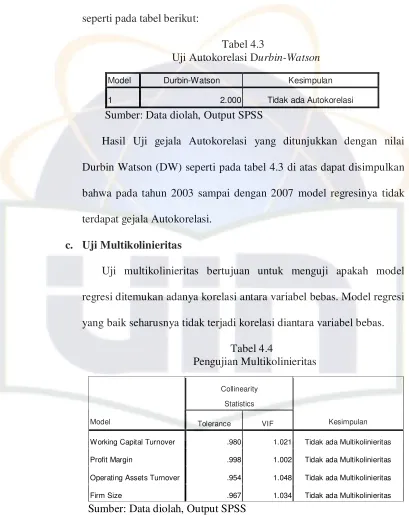

b. Uji Autokorelasi 68

c. Uji Multikolinieritas 69 d. Uji Heterokedastisitas 70 2. Pengujian Regresi Linier Berganda 71

3. Pengujian Hipotesis 74

a. Uji Simultan (Uji-F) 74

b. Uji Parsial (Uji-t) 76

BAB V : KESIMPULAN DAN IMPLIKASI 84

A. Kesimpulan 84

B. Implikasi 85

DAFTAR PUSTAKA 87

DAFTAR TABEL

Tabel Hal.

1.1 : Pertumbuhan Industri Manufaktur dan pertumbuhan PDB 4

4.1 : Hasil Analisis Deskriptif 65

4.2 : Hasil Uji Frequency Ukuran Perusahaan 66

4.3 : Uji Autokorelasi Durbin-Watson 69

4.4 : Pengujian Multikolinearitas 69

4.5 : Hasil Uji Regresi Linear Berganda 71

4.6 : Hasil Uji Regresi Simultan ( F-test ) 75

4.7 : Hasil Uji Regresi Parsial ( t-test ) 76

DAFTAR GAMBAR

Gambar Hal.

1.1 : NPL Kredit Modal Kerja Dan Investasi 2

1.2 : Pertumbuhan Laba, Modal Kerja, Sales, Dan Total Assets Perusahaan Manufaktur 5

2.1 : Kerangka Pemikiran 42

4.1 : Hasil Uji Normalitas Data 68

DAFTAR LAMPIRAN

Lampiran Hal.

1 : Sampel Perusahaan Manufaktur 90

2 : Analisis Deskriptif 91

3 : Uji Asumsi Klasik 92

4 : Analisis Regresi Berganda 94

5 : Rasio Keuangan Tahun 2003 97

6 : Rasio Keuangan Tahun 2004 98

7 : Rasio Keuangan Tahun 2005 99

8 : Rasio Keuangan Tahun 2006 100

9 : Rasio Keuangan Tahun 2007 101

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Era globalisasi yang melanda dunia saat ini memberi dampak yang signifikan bagi kehidupan manusia. Perekonomian dunia akan terintegrasi secara global dengan semakin kuatnya tuntutan terhadap penerapan prinsip perdagangan bebas. Di mana batas-batas negara dalam perdagangan dan perekonomian menjadi semakin kurang jelas, sehingga persaingan dunia usaha semakin ketat.

Efisiensi modal kerja sangat diperlukan agar perusahaan selalu dapat menjalankan aktivitas dan efisiensinya dari penggunaan modal kerja yang memegang peranan penting yaitu sebagai pengukur terhadap keberhasilan perusahaan. Efisiensi penggunaan modal kerja tidak dapat dilihat dari jumlah modal yang besar, tetapi dilihat dari penggunaan dan pengalokasian modal kerja tersebut (Indri Yuliafitri, 2005). Jumlah modal kerja yang terlalu besar akan berakibat ada sebagian dana yang tidak produktif. Hal ini akan merugikan perusahaan, karena kesempatan untuk memperoleh laba akan sia-sia. Terlebih lagi apabila sampai terjadi kekurangan modal kerja, maka suatu perusahaan tidak akan dapat membiayai pengeluaran sehari-harinya (Tri Siswantini, 2006).

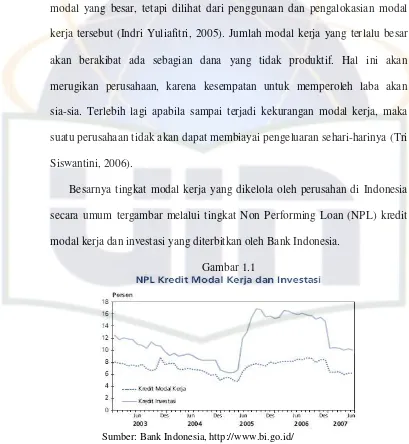

Besarnya tingkat modal kerja yang dikelola oleh perusahan di Indonesia secara umum tergambar melalui tingkat Non Performing Loan (NPL) kredit modal kerja dan investasi yang diterbitkan oleh Bank Indonesia.

Gambar 1.1

Sumber: Bank Indonesia, http://www.bi.go.id/

pergerakan yang fluktuatif setiap tahunnya. Pada semester I tahun 2003 sampai dengan kuartal II tahun 2004 tingkat NPL kredit modal kerja dan invetasi mengalami penurunan di bawah 10%. Kemudian pergerakan tingkat NPL kredit modal kerja dan investasi kembali mengalami peningkatan mulai 2005-2006 dan kembali menurun di awal semester I tahun 2007. Hal ini menggambarkan bahwa pergerakan fluktuatif tingkat kredit modal kerja disebabkan keadaan iklim investasi di Indonesia yang belum stabil, sehingga perusahaan sangat berhati-hati dalam pengelolaan modal kerjanya.

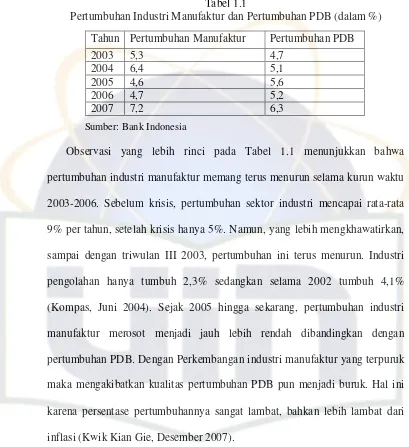

Tabel 1.1

Pertumbuhan Industri Manufaktur dan Pertumbuhan PDB (dalam %)

Sumber: Bank Indonesia

Observasi yang lebih rinci pada Tabel 1.1 menunjukkan bahwa pertumbuhan industri manufaktur memang terus menurun selama kurun waktu 2003-2006. Sebelum krisis, pertumbuhan sektor industri mencapai rata-rata 9% per tahun, setelah krisis hanya 5%. Namun, yang lebih mengkhawatirkan, sampai dengan triwulan III 2003, pertumbuhan ini terus menurun. Industri pengolahan hanya tumbuh 2,3% sedangkan selama 2002 tumbuh 4,1% (Kompas, Juni 2004). Sejak 2005 hingga sekarang, pertumbuhan industri manufaktur merosot menjadi jauh lebih rendah dibandingkan dengan pertumbuhan PDB. Dengan Perkembangan industri manufaktur yang terpuruk maka mengakibatkan kualitas pertumbuhan PDB pun menjadi buruk. Hal ini karena persentase pertumbuhannya sangat lambat, bahkan lebih lambat dari inflasi (Kwik Kian Gie, Desember 2007).

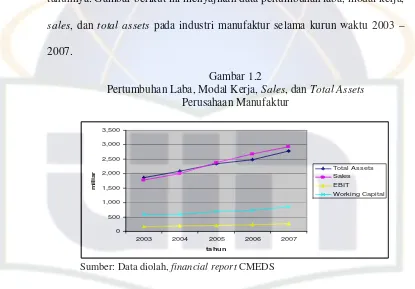

Secara historis, kinerja perusahaan seringkali diukur dari tinggi rendahnya laba yang dihasilkan. Laba juga menunjukkan efisiensi dan efektivitas penggunaan sumber daya yang dimiliki perusahaan. Untuk mengukur kemampuan perusahaan menghasilkan laba dilihat dari tingkat rentabilitasnya. Dari data yang diperoleh melalui Capital Market Electronic Document Services (CMEDS) dalam kurun waktu 2003-2007 laba bersih 28 perusahaan

Tahun Pertumbuhan Manufaktur Pertumbuhan PDB

2003 5,3 4,7

2004 6,4 5,1

2005 4,6 5,6

2006 4,7 5,2

pada sektor manufaktur yang tercatat di Bursa Efek Indonesia berkisar diantara Rp. 170.164.506.071 – Rp. 269.148.365.934. Besarnya nilai modal kerja yang dimiliki perusahaan selama periode penelitian pun mengalami peningkatan yang rendah setiap tahunnya. Sedangkan tingkat Penjualan dan total assets perusahaan mengalami peningkatan yang signifikan setiap tahunnya. Gambar berikut ini menyajikan data pertumbuhan laba, modal kerja, sales, dan total assets pada industri manufaktur selama kurun waktu 2003 – 2007.

Gambar 1.2

Pertumbuhan Laba, Modal Kerja, Sales, dan Total Assets Perusahaan Manufaktur

Tujuan setiap perusahaan adalah memperoleh tingkat keuntungan yang maksimal, salah satu caranya adalah dengan melakukan efisiensi pengelolaan modal kerja. Agar tujuan perusahaan bisa tercapai maka diperlukan suatu kemampuan perusahaan di dalam mengelola modal kerja secara efisien guna memperoleh tingkat rentabilitas yang tinggi. Tingkat rentabilitas mencerminkan kemampuan modal kerja menghasilkan keuntungan, berarti dengan tingkat rentabilitas yang tinggi mencerminkan adanya penggunaan modal kerja secara lebih efisien.

Sebagian besar sumber daya yang dimiliki perusahaan berada di dalam modal kerja. Sehingga masalah modal kerja merupakan hal yang penting dan memerlukan perhatian besar dengan tindakan cermat dalam pengelolaannya. Modal kerja penting bagi setiap perusahaan, hal ini dikarenakan beberapa alasan yaitu: Pertama, tanpa modal kerja perusahaan tidak dapat melakukan kegiatan operasional perusahaan sehari-hari. Kedua, sebagian besar waktu dari manajer dicurahkan untuk mengelola modal kerja perusahaan (JF Weston & Brigham, 2000). Ketiga, pada beberapa perusahaan manufaktur, investasi modal kerjanya dapat mencapai lebih 50% dari total aktiva perusahaan. Oleh karena itu modal kerja perusahaan perlu dikelola dengan baik (Federal Trade Commision) dalam Sudana dan Widyaningrum (2003).

pihak lain berupa pinjaman. Walaupun besarnya kebutuhan dapat dipenuhi akan tetapi timbul tambahan beban dalam penggunaannya, yaitu berupa bunga pinjaman. Kebutuhan dana yang besar akan mengakibatkan penggunaan dana pinjaman yang besar pula, sehingga menyebabkan tingginya beban. Oleh karena itu, modal kerja harus dikelola secara efektif dan efisien (Siswantini, 2006).

Mengingat pentingnya modal kerja dalam menunjang suksesnya perusahaan perlu adanya pertimbangan-pertimbangan yang mendetail dalam menentukan besarnya modal yang diperlukan dan dari mana sumber modal itu diperoleh. Penggunaan modal yang tepat diberbagai aktivitas perusahaan dan pengalokasiannya adalah salah satu indikator yang menunjukkan sukses tidaknya perusahaan. Salah satu unsur atau komponen rentabilitas adalah efisiensi penggunaan modal kerja (Indri, 2005).

Selain itu, efektivitas dan efisiensi perusahaan dapat dilihat dari kecepatan perputaran operating assets dalam suatu periode tertentu. Semakin cepat perputaran operating assets berarti semakin efisien penggunaan operating assets perusahaan tersebut. Kemudian faktor lain yang mempengaruhi tingkat rentabilitas perusahaan selain operating assets turnover, yaitu tingkat profit margin (Riyanto, 2001).

menghitung tingkat rentabilitasnya. Penelitian-penelitian sebelumnya mengenai efektivitas kinerja perusahaan dengan indikator perputaran modal kerja dan analisis rasio serta hubungannya dengan laba telah banyak dilakukan.

Vedavinayagam Ganesan (2007) melakukan penelitian tentang analisa efisiensi pengelolaan modal kerja pada industri perlengkapan telekomunikasi selama periode 2001 – 2006 dengan menggunakan Uji F pada analisis regresi, mengemukakan bahwa efisiensi pengelolaan modal kerja memiliki hubungan negatif dengan tingkat profitabilitas pada perusahaan industri perlengkapan telekomunikasi di USA.

Hasil penelitian Ganesan (2007) sependapat dengan hasil penelitian yang dilakukan oleh Kesseven Padachi (2006) tentang trend dalam pengelolaan modal kerja dan implikasinya terhadap perusahaan manufaktur di Mauritius, Afrika selama periode 1998-2003. Hasil analisis regresi menunjukkan bahwa tingginya tingkat investasi dalam persediaan dan piutang usaha berhubungan dengan rendahnya tingkat profitabilitas pada perusahaan manufaktur.

Penelitian lainnya dilakukan oleh Suryo Luhur W.A dan Triani Pujiastuti (2006) mengemukakan bahwa profit margin dan perputaran aktiva lancar mempunyai pengaruh yang signifikan terhadap rentabilitas modal kerja. Selain itu, profit margin ternyata memiliki pengaruh yang paling signifikan terhadap tingkat rentabilitas modal kerja.

Indri Yuliafitri (2005) mengemukakan tentang pengaruh kecepatan perputaran modal kerja dan operating assets turnover terhadap tingkat rentabilitas pada perusahaan yang bergerak di sektor industri dasar dan kimia yang diobseravasi selama 3 tahun, yaitu dari tahun 2001 sampai 2003. Berdasarkan uji F yang dilakukan terhadap 48 sampel, diperoleh hasil penelitian adalah secara bersama-sama atau simultan terdapat pengaruh yang signifikan antara efektivitas modal kerja dan operating assets turnover terhadap tingkat rentabilitas. Sedangkan pengujian secara parsial atau individual menemukan bukti bahwa efektivitas modal kerja dan operating assets turnover tidak berpengaruh secara signifikan terhadap tingkat rentabilitas. Hasil penelitian ini konsisten dengan penelitian Aprilia (2003) yang menyatakan bahwa perputaran modal kerja dan operating assets turnover secara individual tidak berpengaruh terhadap rentabilitas. Dari temuan ini menunjukkan bahwa kedua variabel (perputaran modal kerja dan operating assets turnover) akan berpengaruh secara signifikan terhadap tingkat rentabilitas apabila keduanya berfungsi secara bersama.

perputaran piutang, dan perputaran persediaan terhadap tingkat profitabilitas pada perusahaan manufaktur di Bursa Efek Jakarta. Hasil penelitian yang diperoleh menunjukkan bahwa perputaran kas memberikan pengaruh negatif secara signifikan terhadap profitabilitas. Sedangkan perputaran piutang dan perputaran persediaan memberikan hasil yang positif dan signifikan serta berpengaruh terhadap profitabilitas. Berbeda dengan hasil penelitian Nugroho (2004) bahwa pengujian secara parsial menunjukkan perputaran kas dan perputaran persediaan masing-masing memiliki pengaruh yang signifikan terhadap profitabilitas. Sedangkan perputaran piutang secara individual tidak memiliki pengaruh yang signifikan terhadap profitabilitas perusahaan.

Dari uraian di atas, peneliti tertarik untuk menguji konsistensi dari hasil penelitian yang dilakukan oleh Indri Yuliafitri (2005) dan Tri Siswantini (2006) dengan melihat pengaruh pengelolaan modal kerja dan operating assets turnover terhadap tingkat rentabilitas.

Penelitian ini merupakan pengembangan dari penelitian yang telah dilakukan oleh Indri Yuliafitri (2005) dan Tri Siswantini (2006). Adapun perbedaan dalam penelitian ini terletak pada:

1. Variabel independen yang digunakan merupakan kombinasi dari kedua penelitian di atas, yaitu pengelolaan modal kerja, operating assets turnover, dan rentabilitas. Selain itu, pada penelitian ini ditambahkan variabel independen lainnya, yaitu profit margin dan ukuran perusahaan.

dilakukan oleh Indri Yuliafitri (2005) yang melakukan penelitian pada periode tahun 2001 – 2003, sedangkan Tri Siswantini (2006) melakukan penelitian pada periode tahun 2003.

Dengan demikian maka penulis tertarik untuk menganalisa masalah pengelolaan modal kerja, profit margin, operating assets turnover, dan ukuran perusahaan serta pengaruhnya terhadap tingkat rentabilitas perusahaan, yang diungkap dalam skripsi dengan judul “Analisis Pengelolaan Modal Kerja,

Profit Margin, Operating Assets Turnover, dan Ukuran Perusahaan Serta Pengaruhnya Terhadap Tingkat Rentabilitas Pada Perusahaan Manufaktur Di Bursa Efek Indonesia”.

Penulis mengidentifikasi beberapa masalah yang terdapat pada penelitian ini, yaitu antara lain: adanya perbedaan ukuran perusahaan berdasarkan nilai total assets pada perusahaan yang tergolong ke dalam sektor manufaktur; tingkat rentabilitas perusahaan dipengaruhi oleh beberapa variabel diantaranya working capital turnover, profit margin, operating assets turnover, dan firm size; serta mengidentifikasi dari keempat variabel independen tersebut yang paling dominan dalam mempengaruhi tingkat rentabilitas perusahaan manufaktur.

menganalisis pengaruh variabel working capital turnover, profit margin, operating assets turnover, dan firm size berdasarkan nilai total aktiva terhadap tingkat rentabilitas perusahaan manufaktur dengan menggunakan metode regresi linier berganda; selanjutnya data keuangan yang digunakan dalam penelitian ini adalah laporan keuangan per semesteran pada perusahaan manufaktur antara lain berupa neraca, laporan laba rugi, serta laporan perubahan modal.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, perumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh variabel working capital turnover, profit margin, operating assets turnover, dan firm size terhadap tingkat rentabilitas perusahaan?

2. Dari keempat variabel independen (working capital turnover, profit margin, operating assets turnover, dan firm size), manakah yang paling dominan mempengaruhi tingkat rentabilitas perusahaan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

manufaktur di Bursa Efek Indonesia. Secara operasional tujuan penelitian adalah:

a. Menganalisis pengaruh antara working capital turnover, profit margin, operating assets turnover, dan firm size terhadap tingkat rentabilitas perusahaan.

b. Menganalisis keempat variabel independen tersebut dan menentukan variabel yang paling dominan mempengaruhi tingkat rentabilitas perusahaan.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat diambil manfaat oleh beberapa pihak sebagai berikut:

a. Bagi internal perusahaan, hasil penelitian ini diharapkan berguna dalam mengevaluasi pengelolaan modal kerja, profit margin,operating assets turnover, dan total aktiva sebagai indikator ukuran perusahaan (firm size) dalam meningkatkan rentabilitas perusahaan dan sebagai informasi untuk menilai kinerja manajemen dalam memaksimalkan sumber daya ekonomi yang dimiliki perusahaan secara efektif dan efisien.

yang relevan kepada pihak investor sebagai dasar pertimbangan dalam pengambilan keputusan investasi suatu perusahaan.

c. Bagi penulis, untuk mengetahui lebih jauh mengenai pengaruh pengelolaan modal kerja, profit margin,operating assets turnover, dan ukuran perusahaan terhadap tingkat rentabilitas perusahaan, serta sebagai bahan perbandingan atau referensi khususnya untuk pengkajian topik-topik yang berkaitan dengan masalah pengelolaan modal kerja, profit margin, operating assets turnover, ukuran perusahaan, dan rentabilitas perusahaan.

d. Bagi akademisi, sebagai bahan referensi yang dapat membantu dalam penelitian sejenis serta menambah wawasan pembaca.

BAB II

TINJAUAN PUSTAKA

A. Modal Kerja

Setiap perusahaan membutuhkan modal kerja untuk membiayai kegiatan operasionalnya sehari-hari. Modal kerja tersebut diharapkan dapat kembali dalam jangka pendek, biasanya kurang dari satu tahun, sehingga dapat dipergunakan kembali untuk membiayai kegiatan operasional selanjutnya. Dengan demikian modal kerja tersebut terus menerus akan berputar selama perusahaan itu berjalan.

Pengelolaan modal kerja meliputi usaha mendapatkan dan menyediakan dana yang dibutuhkan serta usaha untuk menggunakan dana tersebut secara efektif dan efisien dengan tetap mempertahankan arus pendapatan guna kelangsungan perusahaan dalam membiayai operasi selanjutnya. Oleh karena itu, diperlukan manajemen yang baik terhadap pengelolaan modal kerja. 1. Pengertian modal kerja

Definisi modal kerja banyak dijelaskan oleh para ahli ekonomi. Menurut Weston dan Brigham (1993) dalam Sudana dan Widyaningrum (2003), mengemukakan bahwa modal kerja adalah investasi perusahaan pada aktiva jangka pendek, seperti kas, sekuritas yang mudah dipasarkan, piutang usaha, dan persediaan.

assets. Net working capital, on the other hand, is the difference between

the firm’s current assets and its current liabilities. Hal senada diungkapkan oleh Wild, etc (2004) bahwa working capital is defined as the excess of current assets over current liabilities.

Weston dan Copeland (2001) menerangkan bahwa modal kerja merupakan investasi perusahaan dalam bentuk uang tunai, surat berharga, piutang dan persediaan, dikurangi kewajiban lancar yang digunakan untuk membiayai aktiva lancar perusahaan. Jumlah ini disebut modal kerja bersih (net working capital). Pemahaman senada diungkapkan oleh Alwi (2003), modal kerja mengandung dua pengertian pokok, yaitu gross working capital yang merupakan keseluruhan dari aktiva lancar dan net working capital yang merupakan selisih antara aktiva lancar dengan hutang lancar.

Berkaitan dengan pengertian modal kerja ini dapat dikemukakan beberapa konsep modal kerja. Riyanto (2001) mengemukakan tiga konsep pengertian modal kerja, yaitu: konsep kuantitatif, konsep kualitatif, dan konsep fungsional.

a. Konsep kuantitatif

Konsep kuantitatif berdasarkan pada kuantitas yang dipergunakan untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin, atau menunjukkan jumlah dana (fund) yang tersedia untuk tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa modal kerja merupakan keseluruhan dari jumlah aktiva lancar (gross working capital).

b. Konsep kualitatif

Konsep kualitatif berdasarkan pada kualitas modal kerja, dalam konsep ini modal kerja merupakan kelebihan aktiva lancar terhadap hutang lancar (net working capital), yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun pemilik perusahaan. c. Konsep fungsional

Konsep fungsional berdasarkan pada fungsi dari dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan.

aktiva jangka pendek perusahaan yaitu kas, efek-efek jangka pendek, piutang dagang dan persediaan. Perlu diperhatikan bahwa kebutuhan akan jumlah modal kerja setiap perusahaan tidak sama, umumnya perusahaan yang berhasil menyediakan modal kerja lebih dari cukup.

Beberapa pengaruh terhadap penyediaan modal kerja yang melebihi keperluan antara lain (Riyanto, 2001):

a. Modal kerja yang berlebihan dapat menambah resiko terhadap hilangnya modal kerja itu sendiri karena tidak dapat dipergunakan secara efisien.

b. Modal kerja yang berlebihan juga bisa mengakibatkan mengurangi hasil (laba), karena modal kerja ini tidak produktif dengan adanya dana secara ekonomis tidak dapat digunakan sebagai keuntungan yang semestinya dicapai tetapi tidak dapat dicapai.

c. Modal kerja yang berlebihan bisa menambah kegiatan dan produktivitas perusahaan untuk menjalankan aktivitasnya.

Menurut S. Munawir (2005) keuntungan yang lain dari modal kerja sebagai berikut:

a. Melindungi perusahaan terhadap krisis modal hanya karena turunnya nilai dari aktiva lancar.

c. Menjamin dimilikinya kredit standing perusahaan, semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya atau kesulitan keuangan yang mungkin terjadi.

d. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumen.

e. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para pelanggan.

f. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang atau jasa yang dibutuhkan.

2. Jenis-jenis modal kerja

Manajemen harus dapat mengetahui dan menetapkan jenis modal kerja yang harus selalu ada atau yang hanya ada sewaktu-waktu dibutuhkan. Riyanto (2001) menggolongkan modal kerja dalam beberapa jenis, yaitu:

a. Modal kerja permanen (permanent working capital)

1) Modal kerja primer (primary working capital)

Modal kerja primer merupakan jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usaha.

2) Modal kerja normal (normal working capital)

Modal kerja normal merupakan jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal dalam artian yang dinamis.

b. Modal kerja variabel (variable working capital)

Modal kerja variabel merupakan modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja ini dibedakan dalam:

1) Modal kerja musiman (seasonal working capital)

Modal kerja musiman merupakan modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim. 2) Modal kerja siklis (cyclical working capital)

Modal kerja siklis merupakan modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi konjungtur.

3) Modal kerja darurat (emergency working capital)

3. Faktor-faktor yang mempengaruhi modal kerja

Modal kerja yang dibutuhkan oleh suatu perusahaan tergantung atau dipengaruhi oleh beberapa faktor sebagaimana dikemukakan oleh S. Munawir (2005) sebagai berikut :

a. Sifat atau type dari perusahaan

Modal kerja dari suatu perusahaan jasa akan lebih rendah bila dibandingkan dengan perusahaan industri karena perusahaan jasa tidak memerlukan investasi yang besar dalam kas, piutang maupun persediaan. Sedangkan perusahaan industri harus mengadakan investasi yang cukup besar dalam aktiva lancar agar perusahaan tidak mengalami kesulitan dalam operasinya sehari-hari. Oleh karena itu apabila dibandingkan dengan perusahaan jasa, perusahaan industri membutuhkan modal kerja yang lebih besar.

c. Syarat pembelian bahan atau barang dagangan

Syarat pembelian bahan dasar atau barang dagang yang akan digunakan untuk memproduksi barang sangat dipengaruhi jumlah modal kerja yang dibutuhkan oleh perusahaan yang bersangkutan. Jika syarat kredit yang diterima pada waktu pembelian menguntungkan, maka makin sedikit uang kas yang harus diinvestasikan dalam persediaan bahan atau barang dagangan. Namun, sebaliknya bila pembayaran atas bahan atau barang dagangan yang dibeli tersebut harus dilakukan dalam jangka waktu yang pendek maka uang kas yang diperlukan untuk membiayai persediaan semakin besar pula. d. Syarat penjualan

Semakin lunak kredit yang diberikan oleh perusahaan kepada para langganannya atau pembelinya akan mengakibatkan semakin besarnya jumlah modal kerja yang harus diinvestasikan dalam piutang. Untuk memperoleh dan memperkecil jumlah modal kerja yang harus diinvestasikan dalam piutang dan untuk memperkecil resiko adanya piutang yang tidak dapat tertagih, maka sebaiknya perusahaan memberikan potongan tunai kepada para pembeli. Dengan demikian para pembeli akan tertarik untuk segera membayar utangnya dalam periode diskonto tersebut.

e. Tingkat perputaran persediaan

tingkat perputaran persediaan maka modal kerja yang dibutuhkan (terutama yang diinvestasikan pada perusahaan) semakin rendah, sehingga untuk dapat mencapai tingkat perputaran yang tinggi maka harus dilakukan perencanaan dan pengawasan persediaan secara teratur dan efisien. Semakin cepat atau semakin tinggi tingkat perputaran akan memperkecil resiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, disamping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

4. Sumber dan Penggunaan Modal Kerja

Analisa sumber dan penggunaan modal kerja sangat penting bagi penganalisa intern dan ekstern. Maksud utama dari analisa ini adalah untuk mengetahui dari mana modal tersebut dipergunakan. Dengan kata lain, analisa sumber dan penggunaan modal kerja erat kaitannya dengan dana yang diperoleh dan dapat dipergunakan oleh perusahaan dalam kegiatan operasinya sehari-hari dalam suatu periode tertentu. Sumber modal kerja perusahaan pada umumnya diperoleh melalui (Syahyunan, 2003):

a. Penambahan jumlah hutang tidak lancar

b. Penambahan modal saham.

Pengeluaran saham biasanya akan mengakibatkan pertambahan kas atau harta lancar tanpa dibarengi oleh pertambahan dalam hutang jangka pendek. Pengecualian dalam hal ini ialah bila pengeluaran saham baru disertai dengan penurunan dalam hutang jangka panjang misalnya obligasi dikonversikan kepada modal saham.

c. Penambahan jumlah laba yang ditahan.

Suatu pertambahan dalam jumlah laba yang ditahan akan mengakibatkan penambahan dalam modal kerja. Dalam hal ini pendapatan atau laba bersih merupakan sumber modal kerja.

d. Pengurangan harta tidak lancar.

Suatu pengurangan dalam jumlah harta tidak lancar biasanya akan merupakan suatu pertambahan dalam jumlah modal kerja. Penjualan gedung, mesin, dan peralatan berat lainnya akan mengakibatkan pertambahan kas tanpa diikuti oleh pertambahan dalam jumlah hutang jangka pendek.

Sedangkan penggunaan-penggunaan modal kerja perusahaan secara umum meliputi (Syahyunan, 2003):

a. Pengurangan jumlah hutang tidak lancar

b. Pengurangan jumlah modal saham

Suatu pengurangan jumlah modal saham akan mengakibatkan berkurangnya modal kerja. Pembelian dan pemilikan kembali saham-sahamnya oleh perusahaan akan memerlukan penggunaan modal kerja.

c. Pengurangan jumlah laba yang tidak dibagi

Pengurangan dalam jumlah laba yang tidak dibagi biasanya mengakibatkan pengurangan jumlah modal kerja. Misalnya pembayaran dividen akan mengurangi modal kerja, tetapi pengeluaran stock dividen tidak akan mempengaruhi jumlah modak kerja karena hanya akan mengurangi jumlah laba yang tidak dibagi di satu pihak dan penambahan modal saham di lain pihak dengan jumlah yang sama.

d. Penambahan harta tidak lancar

Suatu pertambahan dalam harta tidak lancar akan mengakibatkan pengurangan modal kerja, misalnya pembelian mesin dan peralatan-peralatan baru akan mengurangi kas atau harta lancar tanpa diikuti pengurangan yang sama dalam jumlah hutang jangka pendek.

maka efek nettonya akan memperkecil modal kerja. Kalau besarnya sumber persis sama dengan besarnya penggunaan berarti tidak ada efek nettonya terhadap modal kerja sehingga besarnya modal kerja tidak berubah.

5. Pengelolaan modal kerja

Sebelum memahami pengelolaan modal kerja perusahaan, maka harus diketahui terlebih dahulu pengelolaan setiap komponen modal kerja yang paling likuid diantara komponen lainnya, yaitu kas, piutang, dan persediaan (Siswantini, 2006).

Komponen modal kerja tersebut di atas harus dikelola dengan baik agar tersedia dengan cukup dan menguntungkan karena berhubungan dengan kegiatan operasional perusahaan sehari-hari. Dengan demikian, setiap perusahaan harus selalu mengawasi, merencanakan, serta menjaga tingkat modal kerja yang disesuaikan dengan kebutuhan perusahaan atau dengan kata lain perusahaan harus melakukan manajemen modal kerja yang efektif, efisien, serta berdaya guna.

a. Perputaran kas

Kas merupakan salah satu komponen modal kerja yang paling likuid. Perusahaan dapat menggunakan uang kas bagi kegiatan operasionalnya sehari-hari maupun untuk investasi baru dalam aktiva tetap.

likuiditas yang paling tinggi. Makin tinggi jumlah kas yang dimiliki suatu perusahaan maka akan semakin tinggi pula likuiditas perusahaan tersebut. Kendati demikian, jumlah kas yang besar tidak selalu berarti baik bagi suatu perusahaan.

Menurut Indriyo Sudarmo (1998) yang dikutip oleh Tri Siswantini (2006) menyatakan bahwa jumlah kas yang harus diperhatikan dalam posisi keuangan perusahaan yang baik (well finance) sebaiknya tidak kurang dari 5% sampai dengan 10% dari jumlah aktiva lancar. Besarnya uang kas yang harus dipertahankan juga dapat dikaitkan dengan tingkat penjualan. Perbandingan antara penjualan dengan jumlah kas rata-rata menggambarkan tingkat perputaran kas (cash turnover). Semakin tinggi tingkat perputaran kas maka akan semakin efisien pula penggunaan kasnya, tetapi cash turnover (CTO) yang terlalu cepat berputarnya berarti kas yag tersedia terlalu kecil untuk volume penjualan yang bersangkutan.

b. Perputaran piutang

pengumpulan piutang, terakhir dilakukan evaluasi terhadap politik kredit yang dijalankan perusahaan.

Pengendalian piutang secara efektif dapat dilaksanakan dengan mengatur kebijaksanaan pemberian kredit, syarat-syarat penjualan, ditetapkannya kredit maksimum bagi pembeli dan cara penagihannya.

Perlu diketahui bahwa pengurusan kredit secara efisien dapat menghasilkan perputaran piutang yang tinggi. Suatu perputaran piutang yang tinggi harus disertai dengan penagihan piutang yang relatif cepat. Apabila tidak, maka modal kerja akan terikat untuk waktu yang lebih lama dan oleh karena itu tidak akan tersedia cukup modal kerja untuk digunakan segera dalam siklus usaha perusahaan. c. Perputaran persediaan

Persediaan merupakan komponen harta lancar yang memiliki tingkat likuiditas paling rendah dibandingkan dengan kas dan piutang usaha. Persediaan yang terlalu besar akan memperbesar beban bunga, memperbesar biaya penyimpanan dan pemeliharaan, ada kemungkinan rugi karena kerusakan, turunnya kualitas maupun keuangan yang kesemuanya dapat memperkecil keuntungan perusahaan. Sedangkan persediaan yang terlalu kecil juga berdampak resiko pada pelanggan sehingga menekan keuntungan karena adanya kekurangan persediaan material.

mengatur investasi dalam persediaan. Suatu program persediaan dan pembelian yang efisien akan menyebabkan suatu perputaran persediaan yang lebih cepat dengan kecepatan putaran yang lebih tinggi. Lebih cepat persediaan berputar, maka akan lebih sediakit risiko kerugian jika persediaan itu turun nilainya, atau jika terjadi perubahan mode. Disamping itu biaya yang berhubungan dengan perputaran persediaan juga semakin berkurang.

Perusahaan industri umumnya mengenal tiga jenis persediaan, yaitu persediaan bahan baku, barang dalam proses produksi, dan persediaan barang jadi. Sedangkan perusahaan perdagangan hanya mengenal satu jenis persediaan yang punya sifat perputaran yang sama dan tidak mengalami proses lebih lanjut yang berakibat pada perubahan bentuk, yang dikenal sebagai Merchandise Inventory (persediaan barang dagang).

d. Perputaran modal kerja

Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha. Periode perputaran modal kerja dimulai dari saat dimana kas diinvestasikan dalam komponen-komponen modal kerja sampai saat dimana kembali lagi menjadi kas (Riyanto, 2001).

memperlihatkan adanya keefektifan modal kerja dalam pencapaian penjualan.

B. Profit Margin

Menurut Suryo Luhur W.A. dan Triani Pujiastuti (2006) pengertian profit margin adalah jumlah dari laba bersih yang dapat dihasilkan dari penjualan bersih. Dengan kata lain, profit margin adalah perbandingan antara laba bersih dengan penjualan bersih dan dinyatakan dalam persentase.

Profit margin mengukur persentase dari laba yang diperoleh dari tiap penjualan sebelum dikurangi dengan biaya bunga dan pajak. Pada umumnya semakin tinggi tingkat profit margin semakin baik, dan semakin rendah biaya relatif dari barang yang dijual.

Besar kecilnya profit margin pada setiap transaksi penjualan ditentukan oleh 2 faktor, yaitu penjualan bersih dan laba usaha. Besar kecilnya laba usaha atau net operating income tergantung pada hasil penjualan dan besarnya buaya usaha. Dengan jumlah biaya usaha tertentu profit margin dapat diperbesar dengan memperbesar penjualan, atau dengan jumlah penjualan tertentu profit margin dapat diperbesar dengan menekan atau memperkecil biaya usaha. Dengan demikian maka terdapat 2 alternatif dalam usaha untuk memperbesar profit margin, yaitu:

2. Dengan mengurangi pendapatan dari penjualan sampai tingkat tertentu diusahakan adanya pengurangan biaya usaha yang sebesar-besarnya atau dengan kata lain mengurangi biaya usaha relatif besar daripada berkurangnya pendapatan dari penjualan. Meskipun jumlah penjualan selama periode tertentu berkurang, tetapi oleh karena disertai dengan berkurangnya biaya usaha yang lebih sebanding maka akibatnya ialah bahwa profit margin akan lebih besar.

C. Operating Assets Turnover

Mengenai operating assets turnover sering dibahas oleh para ahli ekonomi, terutama dalam menganalisa income ratio, Riyanto (2001) mengatakan bahwa operating assets turnover adalah kecepatan berputarnya operating assets dalam suatu periode tertentu. Sedangkan pengertian operating assets seperti dijelaskan oleh Wild (2004) bahwa investment activities refer to a company acquisition and maintenance of investments for

purpose of conducting the company’s business operations, such assets are

called operating assets.

Operating assets turnover diukur dengan rasio yang menghubungkan antara penjualan dengan aktiva yang digunakan. Turnover yang tinggi menunjukkan manajemen yang efektif. Perputaran yang lamban dari aktiva menunjukkan adanya hambatan.

pemakaian lebih efisien. Tingkat operating assets turnover selama periode tertentu ditentukan oleh dua faktor yaitu net sales dan operating assets. Dengan jumlah operating assets tertentu, makin besarnya jumlah penjualan selama periode tertentu mengakibatkan makin tinggi perputarannya. Demikian pula luas sales tertentu dengan makin kecilnya operatig assets akan mengakibatkan makin tinggi perputarannya. Apabila dihubungkan dengan profit margin yang tetap dan semakin tinggi operating assets turnover maka akan menghasilkan rentabilitas yang tinggi.

Menurut Riyanto (2001), usaha untuk mempertinggi operatig assets turnover dapat ditempuh dengan cara:

1. Menambah modal usaha (operating assets) sampai tingkat tertentu diusahakan tercapainya tambahan penjualan yang sebesar-besarnya. 2. Mengurangi penjualan pada tingkat tertentu diusahakan penurunan atau

pengurangan operating assets sebesar-besarnya.

D. Ukuran Perusahaan (Firm Size)

besar pula ia dikenal dalam masyarakat. Dari ketiga variabel ini, nilai aktiva relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan dalam mengukur ukuran perusahaan (Sudarmadji dan Sularto, 2007).

Ukuran perusahaan secara tdak langsung menentukan kemampuan suatu

perusahaan dalam mengendalikan dan menghasilkan laba. Ukuran suatu

perusahaan salah satunya dapat dilihat dari aktiva yang dimiliki oleh

perusahaan, karena aktiva menggambarkan tersedianya sumber daya untuk

kegiatan perusahaan dimana kegiatan tersebut cenderung dilakukan untuk

memperoleh laba. Hal tersebut membuktikan bahwa ukuran suatu perusahaan

secara tidak langsung juga menentukan laba yang diperoleh perusahaan (Susi

Dwimulyani, 2007).

Menurut Agnes Sawir (2004) Ukuran perusahaan dinyatakan sebagai

determinan dari struktur keuangan dalam hampir setiap studi dan untuk

sejumlah alasan berbeda. Pertama, ukuran perusahaan dapat menentukan

tingkat kemudahan perusahaan memperoleh dana dari pasar modal.

Perusahaan kecil umumnya kekurangan akses ke pasar modal yang

terorganisir, baik untuk obligasi maupun saham. Kalaupun mereka punya

akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat menjadi

penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan

kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan

harga sedemikian rupa agar investor mendapatkan hasil yang memberikan

Kedua, ukuran perusahaan menentukan kekuatan tawar-menawar dalam

kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari

berbagai bentuk hutang, termasuk penawaran spesial yang lebih

menguntungkan dibandingkan yang ditawarkan perusahaan kecil. Semakin

besar jumlah uang yang terlibat, semakin besar kemungkinan pembuatan

kontrak yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti

dari penggunaan kontrak standar hutang.

Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return

membuat perusahaan yang lebih besar dapat memperoleh lebih banyak laba.

Akhirnya, ukuran diikuti oleh karakteristik lain yang mempengaruhi struktur

keuangan, yaitu perusahaan kecil sering tidak mempunyai staf khusus, tidak

menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi

mereka menjadi suatu sistem informasi manajemen. Ukuran perusahaan dapat

ditentukan berdasarkan laba, aktiva, tenaga kerja, dan lain-lain, yang

semuanya berkorelasi tinggi (Agnes Sawir, 2004).

E. Rentabilitas

Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu (Riyanto, 2001).

perlu diperhatikan dalam menganalisis nilai rentabilitas suatu perusahaan. Rentabilitas sering digunakan untuk mengukur tingkat efisiensi penggunaan modal kerja dalam suatu perusahaan dengan membandingkan antara laba dengan modal yang digunakan dalam operasi. Oleh karena itu, keuntungan yang besar tidak menjamin bahwa perusahaan tersebut rentabel, sehingga bagi manajemen atau pihak-pihak lain, rentabilitas yang tinggi lebih penting daripada keuntungan yang besar.

Berhubungan dengan pernyataan tersebut maka bagi perusahaan pada umumnya dalam menjalankan kegiatan lebih diarahkan untuk mendapatkan titik rentabilitas maksimal daripada laba maksimal. Jadi yang penting bagi perusahaan adalah bagaimana caranya untuk meningkatkan rentabilitas perusahaan.

Menurut Bambang Riyanto (2001), Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

Riyanto (2001) menyatakan bahwa rentabilitas disebut juga earning power, yang dipengaruhi oleh profit margin dan operating assets turnover. Semakin tinggi tingkat profit margin atau operating assets turnover masing-masing atau keduanya akan mengakibatkan naiknya earning power.

Rentabilitas dapat dibedakan menjadi dua jenis, yaitu: rentabilitas ekonomi dan rentabilitas modal sendiri.

1. Rentabilitas Ekonomi

Rentabilitas ekonomis adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut yang dinyatakan dalam persentase.

Oleh karena pengertian rentabilitas sering digunakan untuk mengukur efisiensi suatu perusahaan maka rentabilitas ekonomis dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modalnya yang ada untuk menghasilkan laba.

2. Rentabilitas Modal Sendiri

rentabilitas modal sendiri adalah laba usaha setelah dikurangi dengan bunga modal asing atau bunga pinjaman dan pajak perseroan.

Masalah penggunaan modal asing maupun modal sendiri mempunyai pengaruh besar terhadap besar kecilnya rentabilitas ekonomis dan rentabilitas modal sendiri, karena dengan menghitung kedua rentabilitas tersebut dapat diketahui apakah perusahaan telah menggunakan modal secara efisien atau tidak.

Dengan demikian maka jelaslah perbedaan antara rentabilitas ekonomis dengan rentabilitas modal sendiri baik dari segi modal yang diperhitungkan ataupun dari laba yang dipergunakan untuk menentukan tingkat rentabilitas bagi suatu perusahaan.

Semua perusahaan dalam menjalankan usaha baik dalam industri maupun jasa akan selalu memerlukan modal kerja. Modal kerja merupakan jumlah yang digunakan oleh perusahaan untuk melakukan kegiatan usaha perusahaan. Tujuan dari usaha tersebut adalah mendapatkan laba setinggi-tingginya. Laba yang dihasilkan dari kegiatan/perputaran modal kerja tersebut yang akan dijadikan dasar penentuan tingkat rentabilitas perusahaan.

Menurut S. Munawir (2005), hubungan rendahnya rentabilitas dengan modal kerja dapat ditunjukkan dengan kemungkinan sebagai berikut:

1. Adanya over investment dalam aktiva yang digunakan dalam hubungannya dengan volume penjualan yang diperoleh dalam aktiva tersebut.

3. Adanya kegiatan ekonomi yang menurun.

Karena tingkat rentabilitas mencerminkan kemampuan modal perusahaan dalam menghasilkan keuntungan, maka dengan demikian tingkat rentabilitas yang tinggi merupakan pencerminan efisiensi yang tinggi pula.

F. Penelitian Terdahulu

Vedavinayagam Ganesan (2007) dalam penelitiannya tentang analisa efisiensi pengelolaan modal kerja pada industri perlengkapan telekomunikasi selama periode 2001 – 2006 dengan menggunakan Uji ANOVA pada analisis regresi, mengemukakan bahwa efisiensi pengelolaan modal kerja memiliki hubungan negatif dengan tingkat profitabilitas pada perusahaan industri perlengkapan telekomunikasi di USA.

Kesseven Padachi (2006) melakukan penelitian tentang trend dalam pengelolaan modal kerja dan implikasinya terhadap perusahaan manufaktur di Mauritius, Afrika selama periode 1998-2003. Hasil analisis regresi menunjukkan bahwa tingginya tingkat investasi dalam persediaan dan piutang usaha berhubungan dengan rendahnya tingkat profitabilitas pada perusahaan manufaktur.

Susi Dwimulyani dan Shirley (2007) melakukan penelitian tentang pengaruh faktor-faktor seperti rasio keuangan, laba bersih, dan ukuran perusahaan terhadap prediksi pertumbuhan laba pada periode mendatang. Hasil penelitian menunjukkan bahwa terdapat beberapa faktor yang dapat memprediksi pertumbuhan laba usaha pada perusahaan manufaktur, yaitu rasio kemampulabaan, laba bersih, dan ukuran perusahaan.

Wenty dan Murtanto (2001) mengemukakan bahwa rasio perdagangan memiliki hubungan yang sangat erat dan positif dengan rasio ROA dan hubungan yang cukup erat dan negatif dengan rasio debt to total assets. Hal ini menunjukkan bahwa keberhasilan strategi modal kerja perusahaan bergantung pada kemampuan perusahaan dalam menggunakan aktiva secara efektif dan pemanfaatan hutang secara maksimal untuk menghasilkan keuntungan.

Selanjutnya Tri Siswantini (2006) melakukan penelitian yang membahas tentang analisis pengelolaan modal kerja dan pengaruhnya terhadap profitabilitas pada perusahaan manufaktur di Bursa Efek Jakarta. Adapun variabel yang dianalisa hanyalah komponen-komponen yang sangat erat kaitannya dengan modal kerja, dan diberi simbol sebagai variabel bebas (X), yaitu: cash turnover, account receivable turnover, dan inventory turnover. Sedangkan variabel terikat (Y) merupakan keuntungan atau profit yang diperoleh perusahaan dalam suatu periode, yang biasa disebut profitabilitas. Data yang diambil sebagai sampel adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ), dan diambil secara random sebanyak 40 perusahaan.

adanya penambahan perputaran persediaan akan meningkatkan volume penjualan yang akhirnya dapat juga meningkatkan laba atau profit penjualan.

G. Kerangka Berpikir

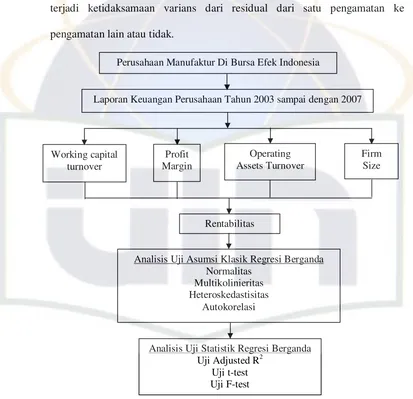

Manajemen modal kerja merupakan salah satu aspek terpenting dari keseluruhan manajemen pembelanjaan perusahaan. Dengan adanya modal kerja yang cukup sangat penting bagi perusahaan karena memungkinkan untuk beroperasi seefisien mungkin. Berhubungan dengan itu, maka pada penelitian ini akan dibahas mengenai pengaruh working capital turnover, profit margin, operating assets turnover, dan firm size terhadap tingkat rentabilitas perusahaan. Salah satu upaya untuk menganalisa hubungan tersebut adalah dengan melakukan analisa rasio keuangan. Dimana dengan penerapan tersebut, terdapat beberapa hal yang diketahui yaitu apakah pengelolaan modal kerja sudah efisien atau belum dalam memperoleh laba. Selain itu juga untuk mengetahui apakah working capital turnover, profit margin, operating assets turnover, dan firm size mempengaruhi tingkat rentabilitas bagi perusahaan.

variabel independent atau tidak. Uji autokorelasi dilakukan untuk mengetahui apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Uji heroskedastisitas dilakukan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan lain atau tidak.

Gambar 2.1 Kerangka Pemikiran H. Rumusan Hipotesis

Berdasarkan landasan teori, penelitian terdahulu, dan kerangka pemikiran di atas, maka hipotesis yang ada pada dasarnya merupakan jawaban

Perusahaan Manufaktur Di Bursa Efek Indonesia

Laporan Keuangan Perusahaan Tahun 2003 sampai dengan 2007

Working capital

sementara terhadap suatu masalah yang harus dibuktikan kebenarannya. Adapun hipotesis yang dirumuskan dalam penelitian ini adalah sebagai berikut :

1. Ho : Tidak terdapat pengaruh yang siginifikan antara variabel working capital turnover, profit margin, operating assets turnover, dan firm size secara parsial terhadap tingkat rentabilitas perusahaan.

Ha : Terdapat pengaruh yang siginifikan antara variabel working capital turnover, profit margin, operating assets turnover, dan firm size secara parsial terhadap tingkat rentabilitas perusahaan.

2. Ho : Tidak terdapat pengaruh yang dominan dan signifikan antara variabel profit margin terhadap tingkat rentabilitas perusahaan.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk mengetahui seberapa besar pengaruh working capital turnover, profit margin, operating assets turnover, dan firm size terhadap tingkat rentabilitas pada perusahaan manufaktur di Bursa Efek Indonesia. Adapun metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi berganda dengan periode penelitian selama 5 tahun mulai tahun 2003 hingga 2007.

penurunan. Hal ini menjadi dasar untuk melihat apakah dalam keadaan pertumbuhan sektor manufaktur yang sedang menurun, variabel-variabel independen yang terdiri dari pengelolaan modal kerja, profit margin, operating assets turnover, dan ukuran perusahaan mempunyai pengaruh yang signifikan terhadap tingkat rentabilitas perusahaan manufaktur.

Data yang digunakan adalah data historis keuangan berupa laporan keuangan semesteran pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

B. Metode Penentuan Sampel

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode tahun 2003 – 2007.

2. Perusahaan manufaktur yang menerbitkan laporan keuangannya secara semesteran dan berkelanjutan, mulai periode laporan keuangan per 30 Juni 2003 hingga 31 Desember 2007.

3. Laporan keuangan perusahaan tidak menunjukkan adanya saldo modal kerja bersih serta total aktiva yang bernilai negatif dan atau mengalami kerugian selama tahun 2003 – 2007.

4. Laporan keuangan telah diaudit oleh Auditor Independent dan telah dipublikasikan di Pusat Referensi Pasar Modal di Bursa Efek Indonesia.

C. Metode Pengumpulan Data

Data yang dibutuhkan dalam penelitian ini adalah data sekunder, yaitu berupa laporan keuangan semesteran pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2003 – 2007.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan data sekunder atau studi kepustakaan dengan cara: 1. Field Research

Untuk memperoleh data, penulis mengadakan penelitian langsung ke Bursa Efek Indonesia untuk memperoleh data-data yang diperlukan melalui pusat layanan informasi pada pusat referensi pasar modal.

Penelitian ini dimaksudkan untuk mendapatkan literatur teori-teori yang berkaitan dengan masalah yang diteliti sebagai data penunjang. Sumber-sumber ini digunakan sebagai tinjauan pustaka untuk menganalisis dan membahas permasalahan penelitian ini.

D. Metode Analisis Data 1. Uji Asumsi Klasik

Pengujian yang dilakukan dalam uji asumsi klasik adalah sebagai berikut: a. Normalitas

Normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel independen, variabel dependen, atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Deteksi normalitas dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Dasar pengambilan keputusan, yaitu jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi mengikuti asumsi normalitas, sedangkan jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal maka model regresi tidak mengikuti asumsi normalitas (Santoso, 2002 ).

b. Multikolinieritas

terjadi maka dinamakan terdapat problem Multikolinieritas (Santoso, 2002:203). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi adanya problem multikolinieritas ini salah satunya dilakukan dengan melihat nilai Tolerance (TOL) dan Variance Inflation Factor (VIF). Di mana model regresi yang bebas multikolinieritas adalah mempunyaii nilai VIF di sekitar angka 1 dan mempunyai angka TOL mendekati 1 (Santoso, 2002)

c. Heteroskedastisitas

(bergelombang, melebar kemudian menyempit), maka terjadi heteroskedastisitas. Sebaliknya jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Santoso, 2002).

d. Autokorelasi

Autokorelasi bertujuan untuk menguji apakah sebuah regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Tentu saja model regresi yang baik adalah yang bebas dari problem autokorelasi. Deteksi adanya autokorelasi dengan menggunakan Durbin-Watson, di mana angka D-W di bawah -2 berarti ada autokorelasi positif, angka D-W di antara -2 sampai +2 tidak ada autokorelasi, dan angka D-W di atas +2 berarti ada autokorelasi negatif (Santoso, 2002:219).

2. Metode Analisis Data

Analisis data dilakukan secara kuantitatif dengan menggunakan statistik analisis regresi berganda untuk melakukan analisis terhadap variabel independen yaitu pengelolaan modal kerja, profit margin, operating assets turnover, dan ukuran perusahaan terhadap variabel dependen yaitu tingkat rentabilitas, maka digunakan persamaan regresi berganda seperti di bawah ini:

Dimana:

Y = Rentabilitas a = Konstanta

X1 = Perputaran Modal Kerja X2 = Profit Margin

X3 = Operating Assets Turnover X4 = Ukuran Perusahaan

bi = Parameter yang mencerminkan koefisien regresi variabel ke i

ε = Error

3. Pengujian Hipotesis Penelitian a. Uji Statistik F

b. Uji Statistik t

Uji Statistik t digunakan untuk mengetahui hubungan masing-masing variabel independen secara individual terhadap variabel dependen. Untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen digunakan tingkat signifikansi 0,05. jika nilai probability t lebih besar dari 0,05 maka tidak ada pengaruh dari variabel independen terhadap variabel dependen (koefisien regresi tidak signifikan), sedangkan jika nilai probability T lebih kecil dari 0,05 maka terdapat pengaruh dari variabel independen terhadap variabel dependen (koefisien regresi signifikan) (Santoso, 2002:168).

c. Uji Adjusted R2 (Koefisien Determinasi)

variabel independen dapat menjelaskan fluktuasi variabel dependen (Ghozali, 2001)

E. Definisi Operasional Variabel

Variabel-variabel yang berperan dalam penelitian ini adalah hanya pada analisis pengelolaan modal kerja, profit margin, operating assets turnover, dan ukuran perusahaan serta kemudian dihubungkan dengan tingkat rentabilitas perusahaan. Untuk lebih memperjelas variabel yang akan diuji, maka dibawah ini diterangkan variabel-variabel tersebut:

1. Variabel Bebas (independent variable) a. Working Capital Turnover

Working Capital Turnover, yaitu rasio yang memperlihatkan adanya keefektifan modal kerja dalam pencapaian penjualan. Riyanto (2001:335) merumuskan formula untuk menghitung perputaran modal kerja, sebagai berikut:

Sales Working Capital Turnover =

Current Assets – Current Liabilities

b. Operating Assets Turnover

Operating Assets Turnover, yaitu perbandingan antara penjualan dengan assets yang digunakan dalam operasi perusahaan. Operating Assets Turnover dapat dihitung dengan menggunakan rumus sebagai berikut: Sales

Operating Assets Turnover =