SKRIPSI

PERSEPSI MAHASISWA AKUNTANSI TENTANG PENDIDIKAN PROFESI AKUNTANSI (PPAk)

(Studi Empiris pada Universitas Islam Negeri dan Universitas Indonesia)

Oleh:

Azharul Fikri

NIM: 105082002699

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Azharul Fikri

2. Tempat & Tanggal Lahir : Jakarta, 27 November 1987

3. Alamat : Perum. Modern Hill Blok G2/25

Pondok Cabe, Tangerang

4. Telepon : 085718744747

II. PENDIDIKAN FORMAL

1. SDN 05 Pagi Kedoya Utara Jakarta Barat 1994 – 1999

2. SMPN 1 Cikarang Barat 1999 – 2002

3. SMU Al-Muslim Bekasi 2002 – 2005

4. Strata 1 Universitas Islam Negri Syarif Hidayatullah

Fakultas Ekonomi dan Bisnis Jurusan Akuntansi 2005 – 2010

III. PENGALAMAN ORGANISASI

1. Staff Devisi Kesorga BEM FEIS 2006 - 2007

2. Kord. Keamanan Propesa 2006 2006

3. Kord. Acara Propesa 2007 2007

4. Kord.Lab.Musik RIAK 2007 – 2008

IV. LATAR BELAKANG KELUARGA

1. Ayah : Akmal Towe

2. Ibu : Helda Nuriati

3. Alamat : Perum Modern Hill Blok G2/25, Pondok Cabe, Tangerang

4. Telepon : 085718744747

ABSTRACT

The purpose of this study was to determine whether an accounting student State Islamic University (UIN) Syarif Hidayatullah Jakarta and Universitas Indonesia (UI) has a positive perception of the Accounting Profession Education (PPAk). And if there is a difference of perception between accounting students Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta and Universitas Indonesia (UI) of the Education Professional Accounting (PPAk). Object in this research is an accounting student Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta and Universitas Indonesia (UI). Indicators used in this study is of interest to follow PPAk, high motivation, career motivation, and economic motivation.

The number of samples is sent 140 questionnaires to 70 students Universitas Islam Negeri (UIN) and 70 students at the University of Indonesia (UI). Sampling methods using simple random sampling method of sampling, while the method of data analysis using simple regression analysis method and simple independent t- test.

The results of this study indicate that accounting students Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta and Universitas Indonesia (UI) has a perception that the Education Professional Accounting (PPAk) competence and professionalism of resources more qualified accountants. And also students who think that higher career is more important to be able to encourage students to follow PPAk order to achieve a higher position in the job, the opportunity to develop a better, require less time to promote and gain recognition for accomplishments achieved. And in supporting jobs and a career in economics.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah mahasiswa akuntansi Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan Universitas Indonesia (UI) memiliki persepsi positif tentang Pendidikan Profesi Akuntansi (PPAk). Dan apakah terdapat perbedaan persepsi antara mahasiswa akuntansi Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan Universitas Indonesia (UI) tentang Pendidikan Profesi Akuntansi (PPAk). Objek dalam penelitian ini adalah mahasiswa akuntansi Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan Universitas Indonesia (UI). Indikator yang digunakan dalam penelitian ini adalah minat mengikuti PPAk, motivasi kualitas, motivasi karir, dan motivasi ekonomi.

Jumlah sampel yang dikirimkan adalah 140 kuesioner kepada 70 mahasiswa Universitas Islam Negeri (UIN) dan 70 mahasiswa Universitas Indonesia (UI). Metode pengambilan sampel menggunakan metode sampel simple random sampling, sedangkan metode analisis data menggunakan metode analisis regresi sederhana dan independent simple t-test.

Hasil penelitian ini menunjukkan bahwa mahasiswa akuntansi Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan Universitas Indonesia (UI) telah memiliki persepsi bahwa dengan Pendidikan Profesi Akuntansi (PPAk) kompetensi dan profesionalisme sumber daya akuntan lebih berkualitas. Dan juga mahasiswa beranggapan bahwa karir yang semakin tinggi lebih penting sehingga mampu mendorong mahasiswa untuk mengikuti PPAk agar dapat mencapai kedudukan yang lebih tinggi di dalam pekerjaannya, memperoleh kesempatan berkembang yang lebih baik, membutuhkan lebih sedikit waktu untuk dipromosikan serta memperoleh pengakuan atas prestasi yang diraih. Serta dalam penunjang berkarir dalam pekerjaan dan ekonomi.

Kata Kunci: Persepsi , Minat mengikuti PPAk, Motivasi Kualitas, Motivasi Karir,

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji bagi Allah SWT yang telah mengkaruniakan rahmat dan

hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul

“Persepsi Mahasiswa Akuntansi Tentang Pendidikan Profesi Akuntansi (PPAk) (Studi Empiris pada Universitas Islam Negeri dan Universitas Indonesia)”. Penyusuanan skripsi ini dimaksudkan untuk memenuhi sebagian

syarat - syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negri

Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis mengucapkan rasa syukur atas rahmat dan

karunia Allah SWT sehingga penulis dapat menyelesaikan skripsi ini serta tak

lupa penulis menghaturkan terima kasih kepada:

1. Keluargaku, Ayah dan Mama atas setiap helaan kasih sayangnya, semua

perhatian dan dukungannya, dan adikku tercinta.

2. Bpk Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidatullah Jakarta.

3. Bpk Prof. Dr. Azzam Jassin, MBA selaku pembimbing I yang telah

meluangkan waktu, memberikan arahan dan bimbingan.

4. Ibu Yusro Rahmah, SE., Ak., MSi selaku pembimbing II yang telah

memberikan arahan dan bimbingan dengan bersedia meluangkan waktunya.

5. Bpk Afif Sulfa., SE., Ak., MSi selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidatullah Jakarta.

6. Ibu Yessi Fitri, SE., Ak., Msi selaku Sekretaris Jurusan Akuntansi Fakultas

7. Seluruh Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah

mencurahkan dan mengamalkan ilmunya, serta Karyawan Universitas Islam

Negeri yang telah memberikan bantunnya kepada penulis.

8. Tim inti, Ryan G1, Pandir, Lyon, Irfan, Samsul MC, dan Andrew yang selalu

mensupport dalam segala hal.

9. Brader Dakosta, Amung, Buchenk, Adiet, Besher, Japra, Linglung, Syarif,

Komeng, dan semuanya (mav ga bs semua).

10. Teman yg mensupport dan membantu penyelesaian skripsi ini, dan juga waktu

hura2..hee : Ribut, Opunk, Penjol, Polo, Baha ,ai ”neng”, iin, rika, semuanya

dah...

11. Seluruh teman akuntansi C 2005 dan teman seperjuangan baik kompre dan

skripsi, thanks sob!.

Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak

kekurangan. Dengan kerendahan hati, penulis meminta maaf dan mengharapkan

kritik dan saran yang membangun bagi perbaikan penulis. Semoga hasil dari

skripsi ini dapat memberikan manfaat bagi penulis maupun semua pihak yang

membutuhkan.

Wassalamu’alaikum Wr.Wb.

Jakarta, 10 Maret 2010

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN SKRIPSI ...

i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ...

ii

LEMBAR PENGESAHAN UJIAN SIDANG SKRIPSI ...

iii

DAFTAR RIWAYAT HIDUP ...

iv

ABSTRACT ...

v

ABSTRAK ...

vi

KATA PENGANTAR ...

vii

DAFTAR ISI ...

ix

DAFTAR TABEL ...

xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 8

II. TINJAUAN PUSTAKA ... 9

A. Kerangka Teoritis ... 9

1. Pengertian Persepsi Mahasiswa ... 9

5. Pengertian Motivasi Kualitas, Karir, dan Ekonomi ... 16

B. Penelitian Terdahulu ... 18

C. Kerangka Pemikiran ... 19

III. METODOLOGI PENELITIAN ... 22

A. Ruang Lingkup Penelitian ... 22

B. Metode Penentuan Sampel ... 22

C. Metode Pengumpulan Data ... 23

1. Teknik Pengumpulan Data ... 23

2. Sumber Data ... 24

D. Metode Analisis Data ... 25

1. Uji Kualitas Data ... 25

a. Uji Reliabilitas ... 25

b. Uji Validitas ... 25

E. Uji Asumsi Klasik ... 26

a. Uji Normalitas ... 26

b. Uji Heteroskedastisitas ... 27

F. Uji Hipotesis ... 28

a. Pengujian Regresi Sederhana ... 28

b. Koefisien Determinasi (R2) ... 29

c. Uji Statistik F ... 29

d. Independent Sample t-Test ... 30

G. Operasional Variabel Penelitian ... 30

IV. ANALISIS DAN PEMBAHASAN ... 33

A. Gambaran Umum Objek Penelitian ... 33

1. Tempat dan Waktu Penelitian ... 33

2. Karakteristik Responden ... 33

3. Profil Responden ... 34

B. Statisktik Deskriptif ... 36

C. Uji Kualitas Data ... 38

a. Uji Reliabilitas ... 38

D. Pengujian Asumsi Klasik ... 43

a. Uji Normalitas Regresi Berganda ... 43

b. Uji Normalitas t-Test ... 45

c. Uji Heteroskedisitas ... 47

E. Uji Hipotesis ... 48

a. Uji Regresi Sederhana ... 48

b. Uji Koefisien Determinasi (R2) ... 48

c. Uji Statistik Fisher (Uji F) ... 49

d. Uji Independent Sample t-Test ... 51

V. KESIMPULAN DAN IMPLIKASI ... 55

A. Kesimpulan ... 55

B. Implikasi ... 55

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Pendidikan akuntansi di Indonesia terutama dilakukan dalam strata

satu (S1) dan diploma tiga (D3). Undang-undang No.34 tahun 1954 yang

mengatur pemberian gelar akuntan saat ini masih mempertimbangkan lembaga

pendidikan yang menyelenggarakan, sehingga belum ada perlakuan yang sama

bagi lembaga pendidikan yang berbeda. Pendidikan tinggi akuntansi dapat

diperoleh melalui beberapa program studi selain Program S1 Reguler,

misalnya program Diploma III, Program S1 Ekstension dan Program Profesi

Akuntan. Beberapa universitas negeri yang menyelenggarakan pendidikan

tinggi akuntansi seperti UGM, UI, Unpad dan lain-lain dapat langsung

pengakuan dari Departemen Keuangan, sehingga lulusan dapat langsung

memperoleh register negara.

Pemilihan sebuah karir bagi mahasiwa akuntansi adalah tahap awal

dari pembentukan karir tersebut, setelah berhasil menyelenggarakan

kuliahnya. Pilihan karir bagi lulusan akuntansi tidak tertutup pada profesi

akuntansi saja, banyak pilihan profesi yang dapat diselami oleh mereka,

tergantung dari faktor-faktor yang melatarbelakanginya. Banyak realitas yang

terjadi di dunia kerja yang mengharuskan lulusan akuntansi pandai dalam

mempertimbangkannya.

Banyak pihak yang berkepentingan di dalam sebuah organisasi bisnis.

Investor yang menanamkan dananya ke dalam perusahaan atau kreditur yang

meminjamkan dananya, sehingga pihak-pihak yang berkepentingan terhadap

laporan keuangan perusahaan tidak terbatas kepada manajemen saja, tetapi

meluas kepada investor dan kreditor serta calon investor dan calon kreditur.

Para pihak tersebut memerlukan informasi mengenai perusahaan, sehingga

seringkali ada dua pihak yang berlawanan dalam situasi ini. Di satu pihak,

manajemen perusahaan ingin menyampaikan informasi mengenai

pertanggunjawaban pengelolaan dana yang berasal dari pihak luar, di lain

pihak, pihal eksternal ingin memperoleh informasi yang andal dari manajemen

perusahaan. Profesi akuntan timbul untuk memberikan informasi yang

terpercaya bagi kedua belah pihak dalam situasi seperti ini.

Terdapat empat sektor pekerjaan yang dapat dimasuki oleh lulusan

pendidikan akuntansi yakni akuntan publik, akuntan manajemen, akuntan

pendidik, dan akuntan pemerintah. Keinginan setiap mahasiswa akuntansi

adalah untuk menjadi seorang yang profesional dalam bidang akuntansi. Tidak

mudah menjadi seorang akuntan karena banyak aturan profesi yang harus

ditaatinya.

Ikatan akuntansi Indonesia (IAI) sebagai organisasi yang menaungi

profesi akuntan baik sebagai akuntan publik, akuntan manajemen, akuntan

pendidik, dan akuntan pemerintah untuk menjaga perilaku para anggotanya

dalam menjalankan profesinya sebagai akuntan. Tujuan profesi akuntansi itu

sendiri menurut Kode Etik Ikatan Akuntansi Indonesia didefinisikan sebagai berikut: ”Memenuhi tanggung jawabnya dengan standar

profesionalisme tertinggi, mencapai tingkat kinerja tertinggi, dengan orientasi

kepada publik”.

Pendidikan akuntansi di Indonesia bertujuan menghasilkan lulusan

yang beretika dan bermoral tinggi. Berbagai upaya dilakukan untuk

memperkenalkan nilai-nilai profesi dan etika akuntan kepada mahasiswa.

Dalam upaya pengembangan pendidikan akuntansi yang berlandaskan etika

ini dibutuhkan adanya umpan balik (feedback) mengenai kondisi yang ada

sekarang, yaitu apakah pendidikan akuntansi di Indonesia telah cukup

membentuk nilai-nilai positif mahasiswa akuntansi. Penelitian ini

dimaksudkan untuk mengetahui persepsi mahasiswa dengan maksud

mengetahui kadar etika mahasiswa akuntansi dan efektivitas kurikulum yang

ada dalam membentuk etika mahasiswa akuntansi.

Begitu banyak pilihan karir yang dihadapkan bagi mahasiswa lulusan

akuntansi menjadi sulit mengambil keputusan dalam memilih. Hal itu akan

mengembalikan pertanyaan-pertanyaan seputar pemilihan profesi kepada

mahasiswa itu sendiri, apakah yang menjadi latar belakang pemilihannya itu,

sehingga kondisi tersebut mengakibatkan bahwa tidak terjaminnya bahwa

mahasiswa akuntansi memilih profesi karirnya sebagai akuntan, baik itu

akuntan publik atau non publik. Perencanaan karir merupakan satu hal yang

sangat penting untuk mencapai kesuksesan dalam karir. Akan tetapi, sebagian

orang tidak dapat melakukan perencanaan karir secara tepat karena senantiasa

dihinggapi kekhawatiran terhadap ketidakpastian dimasa datang.

Pemakaian gelar akuntan di Indonesia diatur dalam Undang-Undang

No. 34 tahun 1954. Dalam UU tersebut dinyatakan bahwa yang berhak

menyandang gelar akuntan adalah lulusan Fakultas Akuntansi Universitas

Negeri atau lulusan dalam suatu ujian yang ijazahnya sama dengan Perguruan

Tinggi Negeri (PTN). Dengan adanya UU ini, pada awalnya maka bagi

Perguruan Tinggi seperti Universitas Indonesia, Universitas Gajah Mada,

Universitas Sumatera Utara, Universitas Airlangga, Universitas Padjajaran,

Universitas Brawijaya, dan STAN akan menghasilkan Akuntan secara

otomatis. Namun, seiring dengan berjalannya waktu PTN dan PTS tumbuh

semakin banyak. Untuk itu, pada tahun 1979 diterbitkan Surat Keputusan

Dirjen Dikti yang mengatur Ujian Negara Akuntansi (UNA). Penyelenggaraan

UNA ditujukan bagi lulusan PTN dan PTS yang belum secara otomatis

mendapatkan gelar Akuntan. (Machfoed:1998,111).

Dengan terbitnya Surat Keputusan Menteri Pendidikan Nasional

No/179/U/2001, perihal Pemberian Gelar Akuntan (Ak), kepada lulusan S1

Program Studi Akuntansi, di Perguruan Tinggi tertentu telah berakhir pada

tanggal 31 Agustus 2004, maka sejak itulah seluruh lulusan S1 Jurusan

Akuntansi tidak lagi bergelar Akuntan. Dengan dikeluarkannya keputusan

tersebut, pendidikan Akuntan di Indonesia secara resmi memiliki pendidikan

berbasis profesi, yaitu Pendidikan Profesi Akuntansi (PPAk). Selama ini

pendidikan akuntansi hanya menitikberatkan pada aspek akademis, sehingga

aspek pendidikan profesi yang juga sangat penting terkesan tidak mendapat

perhatian. PPAk sudah mulai dijalankan sejak September 2002. Dengan

dimulainya pelaksanaan PPAk maka gelar Akuntan bukan lagi monopoli PTN

tertentu yang diberi hak istimewa oleh Depdiknas. Dengan demikian bisa

diharapkan para akuntan di masa yang akan datang, khususnya dalam era

globalisasi ekonomi abad 21 akan menjadi akuntan yang profesional dan siap

menghadapi persaingan global dengan akuntan yang berasal dari belahan

dunia lain.

PPAk memang bukan suatu kewajiban. Namun hal ini menjadi syarat

bagi lulusan sarjana akuntansi yang akan mengikuti ujian sertifikasi akuntan

publik (USAP). Sertifikasi akuntan publik masih diatur oleh DIKNAS yang

seharusnya seratus persen dilakukan oleh organisasi profesi yaitu Ikatan

Akuntansi Indonesia Kompartemen Akuntan Publik (IAI-KAP) seperti halnya

yang dilakukan di Amerika Serikat ujian sertifikasi akuntan publik, Certified

Public Accountant (CPA) dilaksanakan oleh American Institute of Certified

Public Accountant (AICPA) negara bagian.

Penelitian sebelumnya yang dilakukan oleh Bawono (2006)

menyimpulkan bahwa mahasiswa S1 akuntansi reguler dan ekstensi fakultas

ekonomi perguruan tinggi di Purwokerto mempunyai persepsi yang positif

mengenai Pendidikan Profesi Akuntansi (PPAk). Hasil ini mempunyai arti

bahwa Mahasiswa S1 Akuntansi reguler dan ekstensi fakultas ekonomi

perguruan tinggi di Purwokerto telah memiliki persepsi bahwa dengan

Pendidikan Profesi Akuntansi (PPAk) kompetensi dan profesionalisme

sumber daya akuntan lebih berkualitas. Di samping itu, terdapat perbedaan

persepsi di antara mahasiswa akuntansi S1 reguler dengan mahasiswa S1

ekstensi fakultas ekonomi perguruan tinggi di Purwokerto tentang Pendidikan

Profesi Akuntansi (PPAk).

Penelitian ini dilakukan untuk meneliti kembali apakah penelitian

sebelumnya konsisten dengan penelitian yang berlaku saat ini. Perbedaan

penelitian sebelumnya dengan penelitian ini adalah : (1) penelitian ini

dilakukan di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan

Universitas Indonesia (UI), sedangkan penelitian sebelumnya dilakukan di

Perguruan tinggi Purwokerto, (2) penelitian ini menggunakan variabel atau

indikator untuk mengukurnya, yaitu minat, motivasi kualitas, motivasi karir,

dan motivasi ekonomi, sedangkan penelitian sebelumnya menggunakan

variabel gelar akuntan, minat dan kemampuan, instrumen pendukung PPAk,

dan keterkaitan PPAk dengan dunia kerja dalam pengukurannya.

Berdasarkan uraian di atas, peneliti tertarik untuk mengkaji bagaimana

persepsi mahasiswa Akuntansi tentang Pendidikan Profesi Akuntansi (PPAk)

dengan menggunakan indikator pengukurnya, yaitu minat, motivasi kualitas,

motivasi karir, dan motivasi ekonomi sebagai pengganti dari variabel

instrumen pendukung PPAk, dan keterkaitan PPAk dengan dunia kerja. Untuk

itu, peneliti mengambil judul “Persepsi Mahasiswa Akuntansi Tentang

Pendidikan Profesi Akuntansi (PPAk) Studi Kasus Pada Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta dan Universitas Indonesia (UI)”.

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah dalam

penelitian ini sebagai berikut:

1. Apakah terdapat pengaruh motivasi kualitas, motivasi karir, dan motivasi

ekonomi terhadap minat mahasiswa akuntansi Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta dan Universitas Indonesia (UI) untuk

mengikuti program PPAk.

2. Apakah ada perbedaan persepsi antara mahasiswa akuntansi Universitas

Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan Universitas Indonesia

(UI) tentang Pendidikan Profesi Akuntansi (PPAk).

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini memiliki tujuan

sebagai berikut:

1. Untuk menganalisis pengaruh motivasi kualitas, motivasi karir, dan

motivasi ekonomi terhadap minat mahasiswa akuntansi Universitas

Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan Universitas

Indonesia (UI) untuk mengikuti program PPAk.

2. Untuk menganalisis perbedaan persepsi mahasiswa akuntansi

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan

Universitas Indonesia (UI) tentang Pendidikan Profesi Akuntansi

(PPAk).

2. Manfaat Penelitian

a. Bagi Mahasiswa

Hasil penelitian ini diharapkan dapat menjadi referensi bagi mahasiswa

akuntansi Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

dan Universitas Indonesia (UI) untuk dapat menjadi bahan

pertimbangan yang diambil setelah menyelesaikan studi S1-nya apakah

akan melanjutkan studinya ke jenjang Pendidikan Profesi Akuntansi

(PPAk) atau tidak.

b. Bagi Pihak Universitas

Penelitian ini diharapkan mampu memberikan informasi yang nantinya

akan dijadikan acuan dalam menyelenggarakan program pendidikan

akuntansi (PPAk) di Universitas Islam Negeri (UIN) dan diharapkan

mampu meningkatkan kualitas program pendidikan profesi akuntansi

(PPAk) di Universitas Indonesia (UI).

c. Bagi Penulis

Hasil penelitian ini diharapkan dapat bermanfaat sebagai sarana

mengaplikasikan ilmu yang telah diperoleh diperguruan tinggi serta

menanamkan wawasan dan pengalaman.

BAB II

TINJAUAN PUSTAKA A. Kerangka Teoritis

1. Pengertian Persepsi Mahasiswa

Menurut Wikipedia (2009), persepsi adalah proses pemahaman

ataupun pemberian makna atas suatu informasi terhadap stimulus.

Stimulus didapat dari proses penginderaan terhadap objek, peristiwa, atau

hubungan-hubungan antar gejala yang selanjutnya diproses oleh otak.

Proses kognisi dimulai dari persepsi. Menurut Robbins (1993) dalam

Bawono (2006), Perception can be defined as a process by which

individuals organize and interpret their sensory impressions in order to

give meaning to their environment.

Berdasarkan teori-teori yang dikemukakan diatas, maka penulis

dapat mendefinisikan bahwa persepsi adalah sudut pandang atau cara

pandang seseorang dalam memahami suatu hal tertentu. Dalam hal ini

sudut pandang mahasiswa mengenai program pendidikan profesi akuntansi

(PPAk).

Proses pembentukan persepsi dipengaruhi oleh:

1. Faktor perhatian dari luar, meliputi intensitas, ukuran, keberlawanan,

pengulangan, gerakan.

2. Faktor dari dalam (internal set factors), yaitu faktor dari dalam diri

seseorang yang memiliki proses perspsi antara lain proses belajar

(learning), motivasi, dan kepribadian (Kiryanto dkk., 2001).

2. Pengertian Pendidikan Profesi Akuntansi (PPAk)

Profesi merupakan pekerjaan yang membutuhkan pelatihan dan

penguasaan terhadap suatu pengetahuan khusus. Suatu profesi biasanya

memiliki asosiasi profesi, kode etik, serta proses sertifikasi dan lisensi

yang khusus untuk bidang profesi tersebut. Seseorang yang memiliki

suatu profesi tertentu, disebut profesional.

Profesi mempunyai karakteristik sendiri yang membedakannya dari

pekerjaan lainnya. Daftar karakterstik ini tidak memuat semua

karakteristik yang pernah diterapkan pada profesi, juga tidak semua ciri ini

berlaku dalam setiap profesi:

1. Keterampilan yang berdasar pada pengetahuan teoritis

Profesional diasumsikan mempunyai pengetahuan teoritis yang

ekstensif dan memiliki keterampilan yang berdasar pada

pengetahuan tersebut dan bisa diterapkan dalam praktek.

2. Asosiasi profesional

Profesi biasanya memiliki badan yang diorganisasi oleh para

anggotanya, yang dimaksudkan untuk meningkatkan status para

anggotanya. Organisasi profesi tersebut biasanya memiliki persyaratan

khusus untuk menjadi anggotanya.

3. Pendidikan yang ekstensif

Profesi yang prestisius biasanya memerlukan pendidikan yang lama

dalam jenjang pendidikan tinggi.

4. Ujian kompetensi

Sebelum memasuki organisasi profesional, biasanya ada persyaratan

untuk lulus dari suatu tes yang menguji terutama pengetahuan teoritis.

5. Pelatihan institutional

Selain ujian, juga biasanya dipersyaratkan untuk mengikuti pelatihan

istitusional dimana calon profesional mendapatkan pengalaman praktis

sebelum menjadi anggota penuh organisasi. Peningkatan keterampilan

melalui pengembangan profesional juga dipersyaratkan.

6. Lisensi

Profesi menetapkan syarat pendaftaran dan proses sertifikasi sehingga

hanya mereka yang memiliki lisensi bisa dianggap bisa dipercaya.

7. Otonomi kerja

Profesional cenderung mengendalikan kerja dan pengetahuan teoritis

mereka agar terhindar adanya intervensi dari luar.

8. Kode etik

Organisasi profesi biasanya memiliki kode etik bagi para anggotanya

dan prosedur pendisiplinan bagi mereka yang melanggar aturan.

9. Mengatur diri

Organisasi profesi harus bisa mengatur organisasinya sendiri tanpa

campur tangan pemerintah. Profesional diatur oleh mereka yang lebih

senior, praktisi yang dihormati, atau mereka yang berkualifikasi paling

tinggi.

10. Layanan publik dan altruisme

Diperolehnya penghasilan dari kerja profesinya dapat dipertahankan

selama berkaitan dengan kebutuhan publik, seperti layanan dokter

berkontribusi terhadap kesehatan masyarakat.

11. Status dan imbalan yang tinggi

Profesi yang paling sukses akan meraih status yang tinggi, prestise,

dan imbalan yang layak bagi para anggotanya. Hal tersebut bisa

dianggap sebagai pengakuan terhadap layanan yang mereka berikan

bagi masyarakat.

Pendidikan akuntansi akan dapat dipersepsikan secara paralel

dengan praktik akuntansi, termasuk di dalamnya profesi akuntan publik.

Akuntan publik merupakan seseorang yang diberikan ijin oleh suatunegara

bagian untuk menggunakan gelar PA (Public Accountant) atau AP

(Akuntan Publik) dan mempraktekkan akuntansi publik. Di Indonesia, ijin

sebagai akuntan publik dapat diberikan setelah lulus Ujian Sertifikasi

Akuntan Publik (USAP).

Keputusan Mendiknas Nomor 179/U/2001 menyebutkan

Pendidikan Profesi Akuntansi adalah pendidikan tambahan pada

pendidikan tinggi setelah program sarjana Ilmu Ekonomi pada program

studi akuntansi. Pendidikan profesi akuntansi bertujuan menghasilkan

lulusan yang menguasai keahlian bidang profesi akuntansi dan

memberikan kompensasi keprofesian akuntansi. Lulusan Pendidikan

Profesi Akuntansi berhak menyandang sebutan gelar profesi akuntan yang

selanjutnya disingkat Ak. Kurikulum nasional Pendidikan Profesi

Akuntansi paling sedikit 20 satuan kredit semester (sks) dan paling banyak

40 sks yang ditempuh 2 sampai dengan 6 semester. Kurikulum nasional

yang dimaksud adalah:

1) Etika Bisnis dan Profesi

2) Seminar Perpajakan

3) Praktik Audit

4) Lingkungan Bisnis

5) Pengetahuan Pasar Modal.

6) Seminar Akuntansi Keuangan.

7) Seminar Akuntansi Manajemen.

PPAk adalah suatu usaha yang bertujuan untuk menghasilkan

akuntan profesional dengan standardisasi kualitas akuntan di Indonesia.

Kurikulum dan silabus PPAk sudah didesain untuk memenuhi persyaratan

untuk menjadi akuntan professional yang ditentukan oleh International

Financial Accounting Committee (IFAC).

Berdasarkan pengertian yang dikemukakan diatas maka penulis

dapat mendefinisikan pendidikan profesi akuntansi (PPAk) sebagai suatu

tahapan pembelajaran sesudah program strata satu jurusan akuntansi

dimana untuk mendapatkan gelar Akuntan (Ak). Dimana dalam

pendidikan profesi akuntansi bertujuan menghasilkan lulusan yang

menguasai keahlian bidang profesi akuntansi dan memberikan kompensasi

keprofesian akuntansi

3. Sejarah Pendidikan Profesi Akuntansi (PPAk)

PPAk adalah pendidikan tambahan pada pendidikan tinggi setelah

program sarjana Ilmu Ekonomi dalam program studi akuntansi.

Berdasarkan Surat Keputusan Menteri Pendidikan Nasional Republik

Indonesia Nomor 179/U/2001 tanggal 21 November 2001 tentang

Penyelenggaraan Pendidikan Profesi Akuntansi. PPAk diselenggarakan di

perguruan tinggi sesuai dengan persyaratan, tatacara dan kurikulum yang

diatur oleh Ikatan Akuntan Indonesia (IAI). Lulusan pendidikan profesi

akuntansi berhak menyandang gelar profesi Akuntan (disingkat Ak.).

Dengan terbitnya Surat Keputusan Menteri Pendidikan Nasional

No/179/U/2001, perihal Pemberian Gelar Akuntan (Ak), kepada lulusan

S1 Program Studi Akuntansi, di Perguruan Tinggi tertentu telah berakhir

pada tanggal 31 Agustus 2004, maka sejak itulah seluruh lulusan S1

Jurusan Akuntansi tidak lagi bergelar Akuntan. Dengan dikeluarkannya

keputusan tersebut, pendidikan Akuntan di Indonesia secara resmi

memiliki pendidikan berbasis profesi, yaitu Pendidikan Profesi Akuntansi

(PPAk). Selama ini pendidikan akuntansi hanya menitikberatkan pada

aspek akademis, sehingga aspek pendidikan profesi yang juga sangat

penting terkesan tidak mendapat perhatian. PPAk sudah mulai dijalankan

sejak September 2002. Dengan dimulainya pelaksanaan PPAk maka gelar

Akuntan bukan lagi monopoli PTN tertentu yang diberi hak istimewa oleh

Depdiknas. Dengan demikian bisa diharapkan para akuntan di masa yang

akan datang, khususnya dalam era globalisasi ekonomi abad 21 akan

menjadi akuntan yang profesional dan siap menghadapi persaingan global

dengan akuntan yang berasal dari belahan dunia lain.

4. Pengertian Minat

Menurut Widyastuti, dkk (2004) Minat adalah keinginan yang

didorong oleh suatu keinginan setelah melihat, mengamati dan

membandingkan serta mempertimbangkan dengan kebutuhan yang

diinginkannya. Minat adalah kecenderungan hati yang tinggi terhadap

sesuatu. Selanjutnya Kamus Umum Bahasa Indonesia mendefinisikan

minat sebagai keinginan untuk memperhatikan atau melakukan sesuatu.

Dengan demikian, dapat disimpulkan bahwa ada beberapa hal yang

perlu diperhatikan pada minat ini, yaitu:

a. Minat dianggap sebagai perantara faktor-faktor motivasional yang

mempunyai dampak pada suatu perilaku.

b. Minat menunjukkan seberapa keras seseorang berani mencoba

melakukan sesuatu.

Aiken (Ginting, 2005) mengungkapkan definisi minat sebagai

kesukaan terhadap kegiatan melebihi kegiatan lainnya. Ini berarti minat

berhubungan dengan nilai-nilai yang membuat seseorang mempunyai

pilihan dalam hidupnya, hal tersebut diungkapkan oleh Anastasia dan

Urbina (Ginting, 2005). Selanjutnya Ginting (2005) menjelaskan, minat

berfungsi sebagai daya penggerak yang mengarahkan seseorang

melakukan kegiatan tertentu yang spesifik, lebih jauh lagi minat

mempunyai karakteristik pokok yaitu melakukan kegiatan yang dipilih

sendiri dan menyenangkan sehingga dapat membentuk suatu kebiasaan

dalam diri seseorang.

Nunnally (Sutjipto, 2001) menjabarkan minat sebagai suatu

ungkapan kecenderungan tentang kegiatan yang sering dilakukan setiap

hari, sehingga kegiatan itu disukainya; sedangkan Guilford (Sutjipto,

2001) menyatakan minat sebagai tendensi seseorang untuk berperilaku

berdasarkan ketertarikannya pada jenis-jenis kegiatan tertentu. Sementara

itu Sax (Sutjipto, 2001) mendefinisikan bahwa minat sebagai

kecenderungan seseorang terhadap kegiatan tertentu di atas kegiatan yang

lainnya. Sedangkan Crites (Sutjipto, 2001) mengemukakan bahwa minat

seseorang terhadap sesuatu akan lebih terlihat apabila yang bersangkutan

mempunyai rasa senang terhadap objek tersebut.

Berdasarkan pengertian yang dikemukakan diatas maka penulis

dapat mendefinisikan minat yaitu suatu keinginan terhadap sesuatu. Dalam

hal ini ketertarikan mahasiswa terhadap pendidikan profesi akuntansi.

5. Pengertian Motivasi Kualitas, Karir dan Ekonomi

Motivasi (Kamus Besar Bahasa Indonesia, 1998) adalah dorongan

yang timbul pada diri seseorang, sadar atau tidak sadar untuk melakukan

suatu tindakan dengan tujuan tertentu, atau motivasi adalah usaha-usaha

yang dapat emnyebabkan seseorang atau kelompok orang tertentu tergerak

melakukan sesuatu karena ingin mencapai tujuan yang dikehendakinya

atau mendapat kepuasan dengan perbuatannya.

Kualitas seseorang dipengaruhi baik secara langsung maupun tidak

langsung oleh tingkat pendidikannya termasuk pendidikan berkelanjutan

terstruktur maupun mandiri. Maka dari itu sering kali motivasi kualitas

menjadi dorongan untuk meningkatkan kualitas memicu keinginan untuk

mengikuti suatu pendidikan.

Karier adalah sebuah kata dari bahasa Belanda; carriere adalah

perkembangan dan kemajuan dalam pekerjaan seseorang. Ini juga bisa

berarti jenjang dalam sebuah pekerjaan tertentu. Karier merupakan istilah

yang didefinisikan oleh kamus besar bahasa Indonesia sebagai

perkembangan dan kemajuan baik pada kehidupan, pekerjaan atau jabatan

seseorang. Biasanya pekerjaan yang dimaksud adalah pekerjaan yang

mendapatkan imbalan berupa gaji maupun uang.

Keinginan untuk mengikuti pendidikan juga didasarkan cita-cita

seseorang atas karirnya dalam pekerjaan. Motivasi karir sering menjadi

alasan mengapa seseorang menempuh suatu pendidikan tertentu. Motivasi

karir dapat diartikan sebagai dorongan yang timbul dari dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dalam rangka

pencapaian karir yang lebih baik dari sebelumnya.

Penghargaan finansial merupakan salah satu bentuk sistem

pengendalian manajemen. Secara umum penghargaan finansial terdiri atas

penghargaan langsung dan tidak langsung. Penghargaan langsung dapat

berupa pembayaran dari upah dasar atau gaji pokok, overtime atau gaji

dari lembur, pembayaran untuk hari libur, pembagian dari laba (profit

sharing), opsi saham, dan berbagai bentuk bonus berdasarkan kinerja

lainnya. Sedangkan penghargaan tidak langsung meliputi asuransi,

pembayaran liburan, tunjangan biaya sakit, program pensiun, dan berbagai

manfaat lainnya. Dari penjelasan tersebut maka motivasi ekonomi adalah

suatu dorongan yang timbul dalam diri seseorang untuk meningkatkan

kemampuan pribadinya dalam rangka untuk mencapai penghargaan

finansial yang diinginkan.

B. Penelitian Terdahulu

Penelitian ini adalah replikasi dari penelitian Bawono (2006) dan

Penelitian Mansur (2006). Penelitian yang dilakukan oleh Bawono ini menguji

tentang Persepsi Mahasiswa akuntansi reguler dan non reguler fakultas

ekonomi perguruan tinggi di Purwokerto terhadap PPAk dengan

menggunakan empat variabel atau indikator untuk mengukurnya, yaitu gelar

akuntan, minat dan kemampuan, instrumen pendukung PPAk, keterkaitan

PPAk dengan dunia kerja. Penelitian yang dilakukan oleh Mansur ini menguji

tentang Pengaruh Motivasi Kualitas, Status Sosial, dan Karir terhadap minat

sarjana akuntansi untuk mengikuti PPAk pada perguruan tinggi di Bandung

yang menyelenggarakan PPAk dengan menggunakan variabel terikatnya

adalah minat sarjana akuntansi untuk mengikuti PPAk dan variabel bebas

adalah motivasi kualitas, status sosial, dan karir.

Perbedaan dengan penelitian sebelumnya adalah penelitian ini

dilakukan di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan

Universitas Indonesia (UI) dengan menggunakan variabel atau indikator untuk

mengukurnya, yaitu minat, motivasi kualitas, motivasi karir, dan motivasi

ekonomi sebagai pengganti dari variabel gelar akuntan, minat dan

kemampuan, instrumen pendukung PPAk, dan keterkaitan PPAk dengan dunia

kerja. yang digunakan pada penelitian sebelumnya. Hasil dari penelitian

Bawono (2006) menyatakan bahwa mahasiswa S1 akuntansi reguler dan

ekstensi fakultas ekonomi perguruan tinggi di Purwokerto mempunyai

persepsi yang positif mengenai Pendidikan Profesi Akuntansi (PPAk). Dan

hasil dari penelitian Mansur (2006) menyatakan bahwa motivasi kualitas,

status social, dan karir secara simultan berpengaruh terhadap minat sarjana

akuntansi untuk mengikuti PPAk.

C. Kerangka Pemikiran

Penelitian ini didasarkan pada hubungan antara faktor dependen PPAk

dengan faktor independen persepsi mahasiswa. Dinyatakan berpengaruh

positif karena mahasiswa akuntansi telah mengetahui tujuan

diselenggarakannya Pendidikan Profesi Akuntansi (PPAk). Hal ini berarti

adanya potensi berkembangnya Pendidikan Profesi Akuntansi (PPAk), karena

persepsi positif telah terbentuk pada mahasiswa akuntansi yang notabene

calon pengguna atau pemakai jasa Pendidikan Profesi Akuntansi kedepannya.

Berdasarkan kerangka teori diatas, maka kerangka pemikiran yang

akan diteliti dalam penelitian ini dapat dilihat pada gambar dibawah ini:

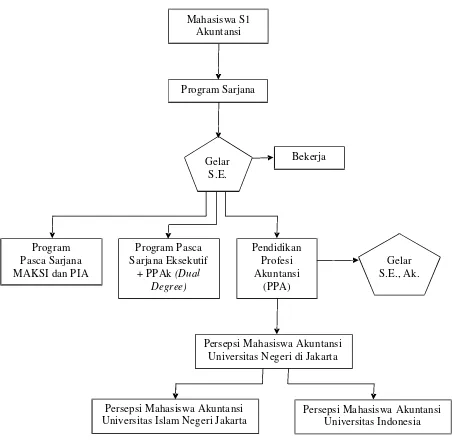

Gambar 1:

Diagram Alur Pemikiran dan Proses Pendidikan Akuntansi di Indonesia

Mahasiswa S1 Akuntansi

Program Sarjana

Gelar S.E.

Bekerja

Program Pasca Sarjana MAKSI dan PIA

Program Pasca Sarjana Eksekutif

+ PPAk (Dual Degree)

Pendidikan Profesi Akuntansi

(PPA)

Gelar S.E., Ak.

Persepsi Mahasiswa Akuntansi Universitas Negeri di Jakarta

Persepsi Mahasiswa Akuntansi Universitas Islam Negeri Jakarta

Persepsi Mahasiswa Akuntansi Universitas Indonesia

D. Hipotesis

Berdasarkan kerangka pemikiran diatas agar sesuai dengan tujuan

penelitian untuk menjawab pertanyaan penelitian, maka hipotesis yang diuji

adalah sebagai berikut:

H1: Terdapat pengaruh motivasi kualitas, motivasi karir, dan motivasi

ekonomi terhadap minat mahasiswa akuntansi Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta dan Universitas Indonesia

(UI) untuk mengikuti program PPAk.

H2: Mahasiswa akuntansi Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta dan Universitas Indonesia (UI) memiliki

perbedaan persepsi tentang PPAk.

BAB III

METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa untuk mengetahui persepsi

mahasiswa akuntansi Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta dan Universitas Indonesia (UI) tentang Pendidikan Profesi Akuntansi

(PPAk). Dan untuk mengetahui perbedaan persepsi mahasiswa akuntansi

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan Universitas

Indonesia (UI) tentang Pendidikan Profesi Akuntansi (PPAk). Tempat

melakukan penelitian ini dilaksanakan pada dua Universitas Negeri di Jakarta

yaitu Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan

Universitas Indonesia (UI).

B. Metode Penentuan Sampel

Sampel pada penelitian ini adalah mahasiswa akuntansi Universitas

Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan Universitas Indonesia

(UI). Dari populasi tersebut, peneliti menggunakan sampel dengan cara simple

random sampling. Pemilihan sampel simple random sampling adalah metode

pemilihan sampel secara acak sederhana dan memberikan kesempatan yang

sama yang bersifat tak terbatas pada setiap elemen populasi untuk dipilih

sebagai sampel (Indriantoro dan Supomo, 2000:124). Cara ini dilakukan

karena setiap elemen populasi secara independen memiliki probabilitas dipilih

satu kali tanpa pengembalian. Alasan mahasiswa dipilih sebagai responden

adalah karena mahasiswa memiliki minat dan tujuan untuk melanjutkan

Pendidikan Profesi Akuntansi (PPAk) setelah menyelesaikan program strata

satu (S1).

C. Metode Pengumpulan Data 1. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini

adalah kuesioner yang dikirim melalui surat (mail survey) yang disebut

dengan data primer. Data diperoleh dengan menggunakan kuesioner yang

dibagikan secara langsung kepada mahasiswa akuntansi Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta dan Universitas Indonesia (UI).

Mahasiswa yang menjadi sampel, akan dikirimi kuesioner yang berisi

kumpulan pertanyaan tentang persepsi mahasiswa akuntansi terhadap

Pendidikan Profesi Akuntansi (PPAk).

Pengiriman kuesioner dikirimkan sendiri oleh peneliti secara

langsung kepada seluruh responden. Pengiriman kuesioner tersebut

dilakukan sendiri oleh peneliti dengan tujuan agar tingkat pengembalian

(response rate) kuesioner bisa lebih tinggi (Indriantoro dan Supomo,

2006:154). Pengambilan kuesioner dilakukan saat itu juga setelah

mahasiswa selesai mengisi kuesioner tersebut.

Penelitian ini merupakan penelitian eksploratif dengan metode

survey yang meneliti tentang persepsi seseorang, sehingga data yang

digunakan termasuk data primer. Metode pengambilan data yang

digunakan yaitu kuesioner, wawancara, dan studi pustaka. Kuesioner yang

digunakan dalam penelitian ini menggunakan Likert Scale dengan skala

penilaian 1 sampai 5 yaitu (1) sangat tidak setuju, (2) tidak setuju, (3)

netral, (4) setuju, dan (5) sangat setuju. Penelitian ini dimaksudkan untuk

melihat perbedaan antar kelompok responden, karenanya pengujian yang

digunakan adalah uji beda rata-rata. Model kuisioner yang digunakan

dalam penelitian ini adalah model yang digunakan oleh Icuk, dkk. (2006).

Kuesioner tersebut terbagi atas empat bagian atau indikator. Bagian

pertama, berisi lima pertanyaan tentang minat mengikuti PPAk. Bagian ini

berisikan peminatan mahasiswa terhadap PPAk. Bagian kedua, berisi

sepuluh pertanyaan tentang motivasi kualitas. Bagian ketiga, berisi

sepuluh pertanyaan tentang motivasi karir. Dan bagian keempat, berisi

sepuluh pertanyaan tentang motivasi ekonomi.

2. Sumber Data

Sumber data yang dipakai dalam penelitian ini adalah data primer.

Data primer merupakan sumber data yang diperoleh langsung dari sumber

asli (tidak melalui media perantara) yang dikumpulkan secara khusus oleh

peneliti untuk menjawab pertanyaan penelitian (Indriantoro dan Supomo,

2006:147).

Data primer diperoleh dengan menggunakan daftar pertanyaan

yang telah terstruktur dengan tujuan untuk mengumpulkan informasi dari

mahasiswa Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

dan Universitas Indonesia (UI) sebagai responden dalam penelitian ini.

Sumber data dalam penelitian ini adalah skor masing-masing indikator

variabel yang diperoleh dari pengisian kuesioner yang telah dibagikan

kepada mahasiswa sebagai responden.

D. Metode Analisis Data 1. Uji Kualitas Data a. Uji Reliabilitas

Reliabilitas atau keandalan suatu instrumen adalah kemantapan

atau stabilitas antara hasil pengamatan dengan instrumen atau

pengukuran. Reliabilitas adalah alat untuk mengukur suatu kuesioner

yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dapat dikatakan reliabel atau handal jika jawaban seseorang terhadap

pernyataan adalah konsisten atau stabil dari waktu ke waktu.

Pada penelitian ini reliabilitas dapat diukur dengan One Shot

atau pengukuran sekali saja. Pengukuran hanya dilakukan sekali dan

kemudian hasilnya dibandingkan dengan pertanyaan. SPSS

memberikan fasilitas untuk mengukur reliabilitas tersebut dengan uji

statistik Cronbach Alpha ( ). Suatu variabel dikatakan reliabel jika

memberikan nilai Cronbach Alpha > 0,60.

b. Uji Validitas

Uji validitas adalah tingkat yang digunakan untuk menjawab

pertanyaan instrumen, apakah mampu mengukur apa yang hendak

diukur. Atau dengan kata lain, tingkat kemampuan suatu instrumen

untuk mengungkapkan sesuatu yang menjadi sasaran pokok

pengukuran yang dilakukan dengan instrumen tersebut. Uji validitas

digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Suatu

kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Validitas ingin mengukur apakah pertanyaan dalam kuesioner yang

sudah penulis buat betul-betul dapat mengukur apa yang hendak

penulis ukur.

Pada penelitian ini validitas dapat diukur dengan melakukan

korelasi bivariate antara masing-masing skor indikator dengan total

skor variabel. Pengujian validitas dilakukan untuk menguji apakah

pertanyaan-pertanyaan dalam kuesioner telah sesuai mengukur konsep

yang dimaksud dengan uji korelasi Pearson. Uji ini dilakukan

mengetahui persepsi mahasiswa akuntansi Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta dan Universitas Indonesia (UI)

tentang Pendidikan Profesi Akuntansi (PPAk).

E. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi,

variabel independen dan variabel dependen atau keduanya memiliki

distribusi normal. Uji t dan uji F mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik

menjadi tidak valid untuk jumlah sampel kecil.

Untuk mendeteksi apakah residual berdistribusi normal atau tidak

yaitu dengan menggunakan analisis grafik atau lebih dikenal di SPSS

yakni Normal Probability Plots (Normal P-P Plot). Dengan menggunakan

Normal P-P Plot data yang garis diagonal, maka model regresi dapat

dikatakan memenuhi asumsi normalitas.

b. Uji Heterokedastisitas

Heterokedastisitas menunjukkan bahwa variasi variabel tidak sama

untuk semua pengamatan pada heterokedastisitas kesalahan yang terjadi

tidak random, tetapi menunjukan hubungan yang sistematis sesuai dengan

besarnya satu atau lebih variabel. Heterokedastisitas bertujuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan variasi dari

residual dan satu pengamatan kepengamatan lainnya. Jika varian dari

residual dan satu pengamatan kepengamatan lainnya tetap maka

homokedastisitas dan jika berbeda disebut heterokedastisitas. Model

regresi yang baik yang homokedastisitas dan tidak terjadi

heterokedastisitas. Untuk mengetahui ada atau tidaknya heterokedastisitas

ada beberapa cara yaitu:

1) Melihat grafik plot antara nilai prediksi variabel terikat (ZPRED)

dengan residualnya (SRESID). Deteksi ada tidaknya pola tertentu pada

grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah

Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi – Y

sesungguhnya).

2) Dasar analisis, jika ada pola tertentu seperti titik-titik yang membentuk

pola yang teratur (bergelombang, melebar, kemudian menyempit)

maka, mengindikasikan telah terjadi heterokesdastisitas. Jika tidak ada

pola yang jelas secara titik-titik yang menyebar diatas dan dibawah

angka nol pada sumbu Y, maka tidak terjadi heterokedastisitas

(Santoso,2002:210).

F. Uji Hipotesis

a. Uji Regresi Berganda

Untuk mencapai tujuan penelitian maka data yang telah

diperoleh perlu di analisis. Dalam penelitian ini digunakan model

analisis regresi sederhana. Berikut adalah model penelitian yang

digunakan:

Rumus dari fungsi regresi linier berganda:

Y= a + b1 X1 + b2 X2 + e

Keterangan:

Y = Pendidikan Profesi Akuntansi

a = Konstanta

bX = Persepsi Mahasiswa Akutansi

b. Uji R2 (Koefisien Determinasi)

Untuk mendapatkan seberapa besar variabel independen dapat

menjelaskan variabel dependen, maka perlu diketahui koefisien

determinasi (Adjusted R Square). Jika Adjusted R Square adalah sebesar 1

berarti fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh

variabel independen dan tidak ada faktor lain yang menyebabkan fluktuasi

dependen. Nilai Adjusted R Square berkisar hampir 1, berarti semakin kuat

kemampuan variabel independen dapat menjelaskan variabel dependen.

Sebaliknya , jika nilai Adjusted R Square semakin mendekati angka 0

berarti semakin lemah kemampuan variabel independen dapat menjelaskan

fluktuasi variabel dependen.

c. Uji Statistik F

Uji statistik F dilakukan untuk mengetahui hubungan antar variabel.

Variabel independen secara bersama-sama (simultan) terhadap variabel

dependen. Untuk mengetahui apakah variabel-variabel independen secara

simultan mempengaruhi variabel dependen, maka digunakan tingkat

signifikansi 0,05. Jika nilai probability F lebih besar dari 0,05 maka model

regresi tidak dapat digunakan untuk memprediksi variabel dependen, atau

dengan kata lain variabel independen secara bersama-sama tidak

berpengaruh terhadap variabel independen. Sebaliknya jika probability F

lebih kecil dari 0,05 maka model regresi dapat digunakan untuk

memprediksi variabel dependen, atau dengan kata lain variabel independen

secara bersama-bersama berpengaruh terhadap variabel dependen

(Ghozali, 2005:87).

d. Independent Sample T-Test

Independent Sample T-Test merupakan analisis yang digunakan

untuk menguji dua rata-rata dari dua sampel yang saling independent atau

tidak saling berkaitan. Dapat juga diartikan sebagai perbandingan rata-rata

untuk dua kelompok kasus (Wahyono, 2009:95).

G. Operasional Variabel Penelitian

Definisi operasional variabel adalah bagaimana menemukan dan

mengukur variabel-variabel tersebut di lapangan dengan merumuskan secara

singkat dan jelas, serta tidak menimbulkan berbagai tafsiran. Dalam penelitian

ini menggunakan empat indikator yaitu minat mengikuti PPAk, motivasi

kualitas, motivasi karir, dan motivasi ekonomi. Secara operasional indikator

dalam penelitian ini dapat diuraikan sebagai berikut:

1. Minat Mengikuti PPAk

Minat adalah kecenderungan hati yang tinggi terhadap sesuatu.

minat juga sebagai keinginan untuk memperhatikan atau melakukan

sesuatu. Dengan demikian, dapat disimpulkan bahwa ada beberapa hal

yang perlu diperhatikan pada minat ini, yaitu:

a. Minat dianggap sebagai perantara faktor-faktor motivasional yang

mempunyai dampak pada suatu perilaku.

b. Minat menunjukkan seberapa keras seseorang berani mencoba

melakukan sesuatu.

2. Motivasi Kualitas

Kualitas seseorang dipengaruhi baik secara langsung maupun tidak

langsung oleh tingkat pendidikannya termasuk pendidikan berkelanjutan

terstruktur maupun mandiri. Maka dari itu sering kali motivasi kualitas

menjadi dorongan untuk meningkatkan kualitas memicu keinginan untuk

mengikuti suatu pendidikan.

3. Motivasi Karir

Keinginan untuk mengikuti pendidikan juga didasarkan cita-cita

seseorang atas karirnya dalam pekerjaan. Motivasi karir sering menjadi

alasan mengapa seseorang menempuh suatu pendidikan tertentu. Motivasi

karir dapat diartikan sebagai dorongan yang timbul dari dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dalam rangka

pencapaian karir yang lebih baik dari sebelumnya.

4. Motivasi Ekonomi

Motivasi ekonomi adalah suatu dorongan yang timbul dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dalam rangka

untuk mencapai penghargaan finansial yang diinginkan.

Semua indikator diatas diukur atas dasar tanggapan responden dan

pernyataan yang diberikan pada quesioner, yang diukur dengan

menggunakan skala likert. Skala likert yaitu suatu skala yang digunakan

untuk mengukur sikap, pendapat, persepsi seseorang atau sekelompok

orang tentang fenomena sosial. Jawaban dari responden bersifat kualitatif

dikuantitatifkan, dimana jawaban diberi skor dengan menggunakan 5

(lima) point skala Likert, yaitu:

SS = Sangat setuju, diberi nilai 5

S = Setuju, diberi skor 4

R = Ragu, diberi skor 3

TS = Tidak Setuju, diberi skor 2

STS = Sangat Tidak Setuju, diberi skor 1

Tabel 3.1 Poin Skala Likert Sangat Tidak

Setuju Tidak Setuju Ragu-ragu Setuju

Sangat Setuju

1 2 3 4 5

Penilaian diatas dapat dijelaskan pada ujung sebelah kiri (dengan

angka rendah) menggambarkan suatu jawaban negatif, sedang ujung kanan

(dengan angka besar) menggambarkan jawaban yang positif.

Tabel 3.2

Variabel, Dimensi, Indikator, dan Skala untuk Kuesioner

Variabel Indikator Skala

Persepsi Mahasiswa Tentang Pendidikan Profesi Akuntansi

1. Minat

2. Motivasi kualitas 3. Motivasi karir 4. Motivasi ekonomi

Skala Likert

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta Jalan Ir. H. Juanda No. 95 Ciputat 15412 dan

Universitas Indonesia (UI) Jalan Margonda Raya Depok 16424, Jawa

Barat, Indonesia, 021-78849060. Objek penelitian ini adalah mahasiswa

Fakultas Ekonomi Jurusan Akuntansi Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta dan Universitas Indonesia (UI). Sebelumnya

telah dikemukakan dalam metodologi penelitian bahwa pengumpulan data

dilaksanakan melalui penyebaran kuesioner penelitian secara langsung

kepada responden. Penyebaran kuesioner berlangsung 8 Februari 2010

sampai dengan tanggal 20 Februari 2010. Dalam penyebaran kuesioner ini

tidak dilakukan secara rutin/setiap hari, akan tetapi dilakukan dalam

waktu-waktu tertentu disesuaikan dengan kesiapan dari peneliti.

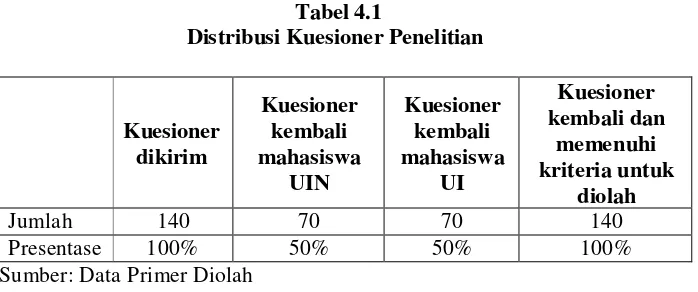

2. Karakteristik Responden

Sebanyak 140 kuesioner telah disebar kepada dua Universitas

yakni Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan

Universitas Indonesia (UI). Dari jumlah tersebut sebanyak 70 kuesioner

dibagikan kepada mahasiswa Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta dan 70 kuesioner lainnya dibagikan kepada

Universitas Indonesia (UI). Dari jumlah kuesioner tersebut, kembali dan

dapat diolah semua. Rincian pendistribusian kuesioner dapat dilihat pada

Jumlah 140 70 70 140

Presentase 100% 50% 50% 100%

Sumber: Data Primer Diolah

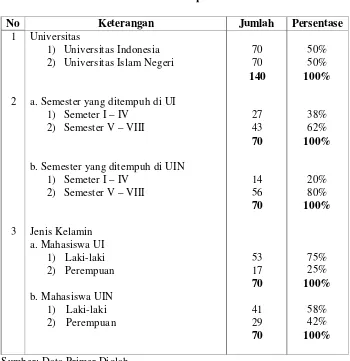

3. Profil Responden

Responden dalam penelitian ini adalah mahasiswa Fakultas

Ekonomi Jurusan Akuntansi Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta dan Universitas Indonesia (UI). Sebanyak 140

kuesioner telah disebar kepada dua Universitas yakni Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta dan Universitas Indonesia (UI).

Dari jumlah tersebut sebanyak 70 kuesioner dibagikan kepada mahasiswa

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dan 70

kuesioner lainnya dibagikan kepada Universitas Indonesia (UI). Tabel 4.2

menyajikan rangkuman informasi demografi responden berdasarkan

Universitas, semester yang ditempuh, dan jenis kelamin. Informasi

tersebut didapat dari kuesioner yang telah dikembalikan oleh responden.

Res ponden

1) Universitas Indonesia 2) Universitas Islam Negeri

a. Semester yang ditempuh di UI 1) Semeter I – IV

2) Semester V – VIII

b. Semester yang ditempuh di UIN 1) Semeter I – IV

Sumber: Data Primer Diolah

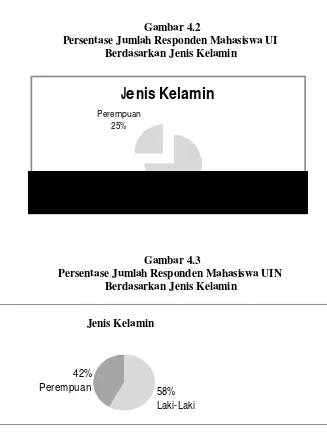

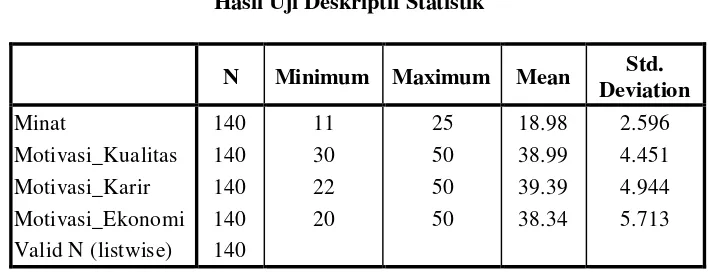

Gambar 4.1

Persentase Jumlah Responden Mahasiswa

UIN UI

Jenis Kelamin

Perempuan 25%

La ki- lak i 75%

Jenis Kelamin

42%

Perempuan 58%

Laki-Laki

Gambar 4.2

Persentase Jumlah Responden Mahasiswa UI Berdasarkan Jenis Kelamin

Gambar 4.3

Persentase Jumlah Responden Mahasiswa UIN Berdasarkan Jenis Kelamin

Jenis Kelamin

42%

Perempuan 58% Laki-Laki

B. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan informasi mengenai

karakteristik variabel penelitian dan demografi responden. Statistik deskriptif

menjelaskan skala jawaban responden terhadap setiap variabel yang diukur

dari minimum, maksimum, rata-rata dan standar deviasi.

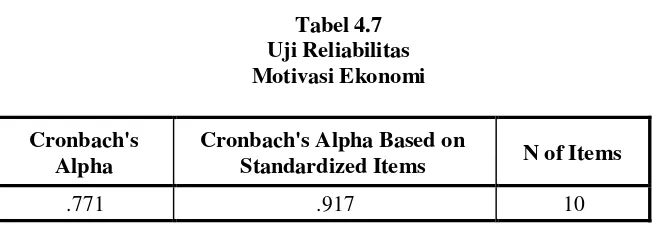

Tabel 4.3

Hasil Uji Deskriptif Statistik

N Minimum Maximum Mean Std.

Deviation

Sumber: Data Primer Diolah

Tabel 4.3 menjelaskan bahwa jumlah responden (N) yang valid dan

dapat diproses lebih lanjut sebanyak 140 responden. Nilai minimum

menunjukkan nilai akumulasi paling rendah dari masing-masing jawaban

responden pada tiap indikator, sedangkan nilai maksimum menunjukkan nilai

akumulasi tertingginya. Mean (nilai rata-rata) menunjukkan nilai rata-rata

keseluruhan jawaban pada setiap elemen variabel, dan standar deviasi pada

penelitian ini digunakan untuk menilai tingkat dispersi atau persebaran rata-

rata atas jawaban dari keseluruhan responden.

Berdasarkan hasil pengolahan statistik deskriptif SPSS dalam tabel di

atas menunjukkan bahwa nilai rata-rata motivasi karir sebesar 39,39. Nilai

tersebut merupakan nilai yang tertinggi dibandingkan dengan nilai pada

indikator lainnya. Hal ini menggambarkan bahwa motivasi karir merupakan

indikator yang sangat mempengaruhi persepsi mahasiswa Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta dan Universitas Indonesia (UI)

tentang Pendidikan Profesi Akuntansi (PPAK).

C. Uji Kualitas Data a. Uji Reliabilitas

Reliabilitas atau keandalan suatu instrumen adalah kemantapan

atau stabilitas antara hasil pengamatan dengan instrumen atau pengukuran.

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan

indikator dari variabel atau konstruk. Suatu kuesioner dapat dikatakan

reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah

konsisten atau stabil dari waktu ke waktu. Suatu konstruk atau variabel

dikatakan reliable jika memberikan nilai Cronbach’s Alpha diatas 0,6

(Imam Ghozali, 2005: 41-42). Pengujian dilakukan dengan per indikator

menggunakan pernyataan yang terdapat didalam kuesioner. Dari pengujian

yang dilakukan, diperoleh hasil sebagai berikut:

Tabel 4.4 Uji Reliabilitas Minat Mengikuti PPAk

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.781 .853 5

Sumber: Data Primer Diolah

Berdasarkan tabel diatas, hasil pengujian variabel minat mengikuti

PPAk diperoleh nilai Cronbach’s Alpha sebesar 0,781. Nilai tersebut lebih

besar dari 0,60 (0,781 > 0,60) maka dapat disimpulkan bahwa jawaban

responden terhadap pernyataan indikator minat mengikuti PPAk dikatakan

reliabel.

Tabel 4.5 Uji Reliabilitas Motivasi Kualitas

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.762 .893 10

Sumber: Data Primer Diolah

Berdasarkan tabel diatas, hasil pengujian variabel motivasi kualitas

diperoleh nilai Cronbach’s Alpha sebesar 0,762. Nilai tersebut lebih besar

dari 0,60 (0,762 > 0,60) maka dapat disimpulkan bahwa jawaban

responden terhadap pernyataan indikator motivasi kualitas dikatakan

reliabel.

Tabel 4.6 Uji Reliabilitas Motivasi Karir

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.769 .912 10

Sumber: Data Primer Diolah

Berdasarkan tabel diatas, hasil pengujian variabel motivasi karir

diperoleh nilai Cronbach’s Alpha sebesar 0,769. Nilai tersebut lebih besar

dari 0,60 (0,769 > 0,60) maka dapat disimpulkan bahwa jawaban

responden terhadap pernyataan indikator motivasi karir dikatakan reliabel.

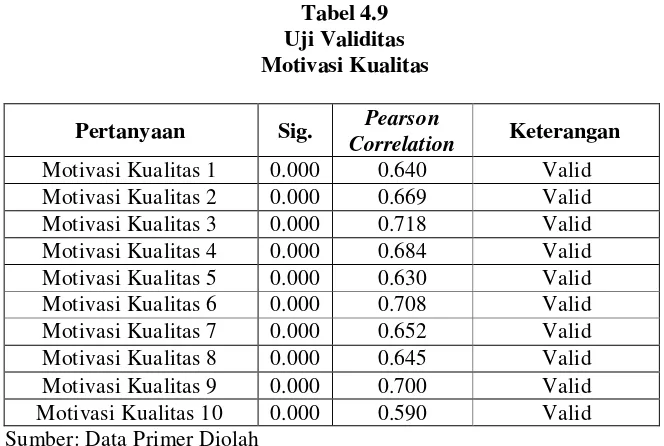

Tabel 4.7 Uji Reliabilitas Motivasi Ekonomi

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.771 .917 10

Sumber: Data Primer Diolah

Berdasarkan tabel diatas, hasil pengujian variabel motivasi

ekonomi diperoleh nilai Cronbach’s Alpha sebesar 0,771. Nilai tersebut

lebih besar dari 0,60 (0,771 > 0,60) maka dapat disimpulkan bahwa

jawaban responden terhadap pernyataan indikator motivasi ekonomi

dikatakan reliabel.

b. Uji Validitas

Uji validitas adalah tingkat yang digunakan untuk menjawab

pertanyaan instrumen, apakah mampu mengukur apa yang hendak diukur.

Atau dengan kata lain, tingkat kemampuan suatu instrumen untuk

mengungkapkan sesuatu yang menjadi sasaran pokok pengukuran yang

dilakukan dengan instrumen tersebut. Pengujian validitas dalam penelitian

ini dilakukan dengan menggunakan Pearson Correlation. Suatu

pertanyaan dikatakan valid jika tingkat signifikansinya berada di bawah

0,05. Hasil uji validitas untuk indikator minat mengikuti PPAk adalah

sebagai berikut:

Tabel 4.8 Uji Validitas Minat Mengikuti PPAk

Pertanyaan Sig. CorrelationPearson Keterangan

Minat 1 0.000 0.558 Valid

Minat 2 0.000 0.794 Valid

Minat 3 0.000 0.863 Valid

Minat 4 0.000 0.639 Valid

Minat 5 0.000 0.693 Valid

Sumber: Data Primer Diolah

Hasil uji validitas untuk indikator motivasi kualitas adalah sebagai berikut:

Tabel 4.9 Uji Validitas Motivasi Kualitas

Pertanyaan Sig. CorrelationPearson Keterangan

Motivasi Kualitas 1 0.000 0.640 Valid

Motivasi Kualitas 2 0.000 0.669 Valid

Motivasi Kualitas 3 0.000 0.718 Valid

Motivasi Kualitas 4 0.000 0.684 Valid

Motivasi Kualitas 5 0.000 0.630 Valid

Motivasi Kualitas 6 0.000 0.708 Valid

Motivasi Kualitas 7 0.000 0.652 Valid

Motivasi Kualitas 8 0.000 0.645 Valid

Motivasi Kualitas 9 0.000 0.700 Valid

Motivasi Kualitas 10 0.000 0.590 Valid

Sumber: Data Primer Diolah