PENGARUH PENERAPAN ATURAN ETIKA, PENGALAMAN DAN SKEPTISME PROFESIONAL AUDITOR TERHADAP

PENDETEKSIAN KECURANGAN

(Studi Empiris Beberapa Kantor Akuntan Publik di DKI Jakarta)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Sri Hasanah NIM: 206082004009

JURUSAN AKUNTANSI / AUDITING FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH PENERAPAN ATURAN ETIKA, PENGALAMAN, DAN SKEPTISME PROFESIONAL AUDITOR TERHADAP PENDETEKSIAN

KECURANGAN

(Studi Empiris Beberapa Kantor Akuntan Publik di DKI Jakarta)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis Sebagai Persyaratan Guna Mencapai Gelar Sarjana Ekonomi

Oleh: Sri Hasanah NIM: 206082004009

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM. Yessi Fitri, SE., MSi., Ak.

NIP:196902032001121003 NIP: 197609242006042002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Pada hari Selasa Tanggal 18 Bulan Mei Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komperhensif atas nama Sri Hasanah, NIM: 206082004009, dengan judul skripsi “Pengaruh Penerapan Aturan Etika, Pengalaman, dan Skeptisme Profesional Auditor Terhadap Pendeteksian Kecurangan”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 Mei 2010

Tim Penguji Komprehensif

Hepi Prayudiawan, SE., Ak., MM. Rahmawati, SE., MM.

Ketua Sekretaris

Pada hari Selasa Tanggal 15 Bulan Juni Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Sri Hasanah, NIM: 206082004009, dengan judul skripsi

“Pengaruh Penerapan Aturan Etika, Pengalaman, dan Skeptisme Profesional Auditor Terhadap Pendeteksian Kecurangan”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Juni 2010

Tim Penguji Skripsi

Prof. Dr. Ahmad Rodoni, MM. Yessi Fitri, SE., MSi., Ak.

Penguji I Penguji II

Dr. Amilin, SE., Ak., MSi. Yusro Rahma, SE., MSi.

v

ABSTRAK

Pengaruh Penerapan Aturan Etika, Pengalaman, dan Skeptisme Profesional Auditor Terhadap Pendeteksian Kecurangan

Penelitian ini bertujuan untuk menganalisis pengaruh penerapan aturan etika, pengalaman, dan skeptisme profesional auditor terhadap pendeteksian kecurangan. objek yang diteliti adalah Kantor Akuntan Publik (KAP) yang berada di wilayah Jakarta. Metode penentuan sampel yang digunakan dalam penelitian ini adalah convenience sampling. Kuesioner yang telah dikirim sebanyak 100 kuesioner dengan tingkat pengembalian 89 kuesioner atau 89% dari total kuesioner yang dikirim. Data tersebut dianalisis dengan metode regresi berganda dan diolah dengan program SPSS versi 16.

Hasil penelitian menunjukan bahwa baik secara parsial maupun simultan penerapan aturan etika, pengalaman, dan skeptisme profesional auditor berpengaruh secara signifikan terhadap pendeteksian kecurangan. Penelitian ini juga menunjukan bahwa variabel skeptisme profesional auditor merupakan variabel yang paling dominan berpengaruh terhadap pendeteksian kecurangan

iv

ABSTRACT

The Impact Application of The Ethics Rules, Experience and Auditor Professional Skepticism Detection For Fraud

The research aims to examine the impact application of the ethics rules, experience, and professional auditor skepticism detection for fraud. Object of this research is accountant public office in Jakarta. The sample of this research was collected by using convenience sampling. There are one hundred questionnairs which are sent but only eighty nine or eighty nine present questionnairs return. That data are analyzed by multiple regression method and SPSS program version 16.

The results of this research show that application of the ethics rules, experience, auditors’ professional skepticism significantly affect the detection of fraud. The results of this research also show that application of the ethics rules,

experience, and auditors’ pprofessional skepticism simultaneously affect the detection for fraud. The research also shows that the auditor’s professional skepticism variable is the most dominant variable affect detection for fraud.

Keywords: Application of The Ethics Rules, Experience, Auditor’s Professional Skepticism and Fraud Detect.

ix

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Daftar Riwayat Hidup ... iv

Abstract ... v

Abstrak ... vi

Kata Pengantar ... vii

Daftar Isi ... ix

Daftar Tabel ... xi

Daftar Gambar ... xii

Daftar Lampiran ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian... 6

1. Tujuan Penelitian ... 6

2. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Kerangka Teoritis ... 9

1. Dasar-Dasar Audit ... 9

2. Etika ... 18

3. Pengalaman Auditor ... 29

4. Skeptisme Profesional Auditor ... 33

5. Pendeteksian Kecurangan ... 38

B Keterkaitan Antar Variabel Penelitian ... 42

x

D. Kerangka Pemikiran ... 45

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 47

B. Metode Penentuan Sampel ... 47

C. Metode Pengumpulan Data ... 48

1. Penelitian Lapangan ... 48

2. Penelitian Kepustakaan ... 48

D. Metode Analisis Data ... 49

1. Uji Kualitas data ... 49

2. Uji Asumsi Klasik ... 51

3. Uji Hipotesis ... 53

E. Operasional Variabel Penelitian ... 55

1. Variabel Independen ... 56

2. Variabel Dependen... 57

BAB IV PENEMUAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian... 60

B. Analisis dan Pembahasan ... 65

1. Uji Kualitas Data ... 65

2. Uji Asumsi Klasik ... 69

3. Uji Hipotesis ... 72

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 79

B. Implikasi... 79

DAFTAR PUSTAKA ... 81

xi

DAFTAR TABEL

Tabel 2.1. Penelitian Terdahulu ... 44

Tabel 3.1. Operasional Variabel Penelitian ... 57

Tabel 4.1. Tingkat Pengembalian Kuesioner ... 61

Tabel 4.2. Jabatan Responden ... 61

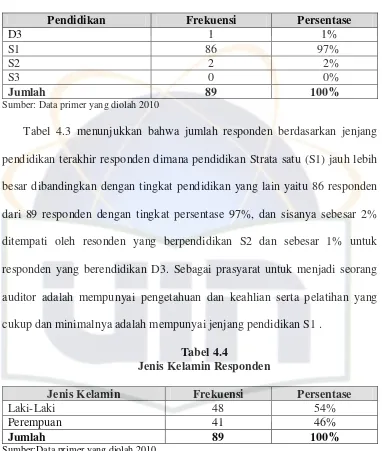

Tabel 4.3. Pendidikan Responden... 62

Tabel 4.4. Jenis Kelamin Responden ... 62

Tabel 4.5. Usia Responden ... 63

Tabel 4.6. Lama Bekerja Responden ... 63

Tabel 4.7. Statistik Deskriptif ... 64

Tabel 4.8. Hasil Uji Reliabilitas ... 65

Tabel 4.9. Hasil Uji Validitas Variabel Penerapan Aturan Etika ... 66

Tabel 4.10. Hasil Uji Validitas Variabel Pengalaman ... 67

Tabel 4.11. Hasil Uji Validitas Variabel Skeptisme Profesional Auditor... 67

Tabel 4.12. Hasil Uji Validitas Variabel Pendeteksian Kecurangan ... 68

Tabel 4.13. Hasil Uji Multikolonieritas ... 69

Tabel 4.14. Koefisien Determinasi ... 72

Tabel 4.15. Uji F ... 74

xii

DAFTAR GAMBAR

Gambar 2.1. Model Penelitian ... 41

Gambar 4.1. Hasil Uji Heteroskendastisitas ... 70

xiii

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian ... 84

Lampiran 2. Matriks Tabulasi Data ... 93

Lampiran 3. Hasil Uji Kualitas Data ... 101

Lampiran 4. Hasil Uji Asumsi Klasik ... 108

Lampiran 5. Hasil Uji Hipotesis ... 111

1

BAB I PENDAHULUAN

A. Latar Belakang Penelitian.

Para pelaku bisnis mempunyai peluang yang besar untuk mengeruk

keuntungan yang sebesar-besarnya, meskipun dengan cara yang tidak

dibenarkan oleh hukum apalagi oleh nilai etika. Etika merupakan

nilai-nilai hidup dan norma-norma serta hukum yang mengatur tingkah laku

manusia. Etika pada dasarnya berkaitan erat dengan moral yang merupakan

kristalisasi dari ajaran-ajaran, patokan-patokan, kumpulan aturan, dan

ketetapan baik lisan maupun tertulis (Enjel, 2006:2). Etika dinyatakan

secara tertulis atau formal disebut sebagai kode etik, maka dari itu sebagai

seorang auditor harus mentaati aturan etika dan menghayati serta

mengamalkan kode etik dalam melaksanakan tugasnya.

Rand (2003) dalam Ludigdo (2006:14) menyatakan bahwa etika

merupakan kode nilai-nilai untuk memandu pilihan dan tindakan manusia,

yaitu pilihan dan tindakan yang menentukan tujuan dan jalannya kehidupan

manusia. Dengan tidak mengabaikan nilai positif dari etika profesi yang

telah ada, langkah dekonstruktif yang dilakukan untuk membangun etika

profesi dengan memperhatikan secara cermat konteks sosial dan budaya

masyarakat Indonesia sangat diperlukan, karena dimensi pemikiran etika

dapat diterapkan dalam berbagai aspek kehidupan, baik pribadi, sosial,

2 Preston at.al (2002) dalam Winartono (2004) menyatakan etika harus

dilihat dari sudut pandang organisasi dan kelembagaan dibandingkan pada

pemahaman bahwa dalam lingkungan perusahaan, kumpulan individu

menjadi faktor penentu dalam pencapaian tujuan bersama, tanpa

mengabaikan tanggung jawab individu. Etika harus dibangun dalam suatu

prosedur kegiatan dan pengambilan keputusan suatu organisasi. The

American Heritage Dictionary menyatakan etika sebagai suatu aturan atau

standar yang menentukan tingkah laku para anggota dari suatu profesi,

pengembangan etis/moral memainkan peran kunci dalam semua area profesi

akuntan (Louwers 1997, dalam Gusti dan Ali, 2006:5).

Boner dan Walker (1994) dalam Herman (2009) menyatakan bahwa

peningkatan pengetahuan yang muncul dari pelatihan formal sama bagusnya

dengan yang didapat dari pengalaman khusus. Oleh karena itu, pengalaman

kerja telah dipandang sebagai suatu faktor penting dalam memprediksi

kinerja akuntan publik, sehingga pengalaman dimasukan sebagai salah satu

persyaratan dalam memperoleh ijin menjadi akuntan publik. (SK Menkeu

No. 359/KMK.06/2003) tentang perubahan atas Kep Menkeu No.

423/KMK.06/2002 tentang jasa akuntan publik (Depkeu, 2003).

Pengalaman dan pemahaman seorang auditor akan jenis dan karakteristik

kecurangan akan sangat membantu dalam hal penyusunan dan pelaksanaan

prosedur pemeriksaan. Ada kecenderungan pihak penyaji laporan keuangan

3 auditor yang betul-betul berpengalaman sesuai dengan bidang pemeriksaan

yang menjadi tugasnya.

Penelitian-penelitian yang dilakukan oleh Diah (2008), Taufik (2008),

dan Herman (2009) menyatakan bahwa pengalaman kerja berpengaruh

secara signifikan terhadap kemampuan mendeteksi kecurangan. Seseorang

yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan

dalam mendeteksi kesalahan, memahami kesalahan, dan mencari penyebab

munculnya kesalahan (Indri 2005, dalam Ananing 2006).

Seorang auditor dalam menjalankan penugasan audit di lapangan

seharusnya tidak hanya sekedar mengikuti prosedur audit yang tertera dalam

program audit, tetapi juga harus disertai dengan sikap skeptisme profesional.

Standar profesional akuntan publik mendefinisikan skeptisme profesional

sebagai sikap auditor yang mencakup pikiran yang selalu mempertanyakan

dan melakukan evaluasi secara kritis terhadap bukti audit (IAI, 2001, SA

seksi 316.06).

Seorang auditor yang skeptis, tidak akan menerima begitu saja

penjelasan dari klien, tetapi akan mengajukan pertanyaan untuk memperoleh

alasan, bukti, dan konfirmasi mengenai objek yang dipermasalahkan. Tanpa

menerapkan skeptisme profesional, auditor hanya akan menemukan salah

saji yang disebabkan oleh kekeliruan saja dan sulit untuk menemukan salah

saji yang disebabkan oleh kecurangan, karena kecurangan biasanya akan

4 Secara psikologis, seorang auditor sering kali diwarnai oleh rasa terlalu

curiga atau sebaliknya terkadang terlalu percaya terhadap asersi manajemen.

Padahal seharusnya seorang auditor secara profesional menggunakan kecakapannya untuk “balance” antara sikap curiga dan sikap percaya

tersebut, ini yang kadang sulit diharapkan, apalagi pengaruh-pengaruh di

luar diri auditor yang bisa mengurangi sikap skeptisme profesional tersebut. Pengaruh itu bisa berupa “self-serving bias” karena auditor dalam

melaksanakan tugasnya mendapat imbalan dari audite. Auditor harus

menggunakan kemahiran profesional secara cermat dan seksama dalam

menentukan jenis pemeriksaan yang akan dilaksanakan dan standar yang

akan diterapkan terhadap pemeriksaan, menentukan lingkup pemeriksaan,

memilih metodologi, menentukan jenis dan jumlah bukti yang akan

dikumpulkan, atau dalam memilih pengujian dan prosedur untuk melakukan

pemeriksaan. Kemahiran profesional harus diterapkan juga dalam

melakukan pengujian dan prosedur, serta dalam melakukan penilaian dan

pelaporan hasil pemeriksaan.

Beberapa penelitian menunjukan bahwa subjek yang suspicious (curiga)

terhadap validitas informasi akan meningkatkan proses penelitiannya (Petty

dan Caccioppo, 1977; Schul, 1993; Kruglanski & Freund, 1983; Mayseless

dan Kruglanski 1987; Schul et al., 1996). Dalam seting auditing, auditor

yang melakukan penugasan audit akan menerima berbagai informasi yang

berkaitan dengan bukti audit, tetapi sulit untuk menentukan informasi yang

5 kecurangan akan meningkatkan kecurigaan auditor terhadap bukti audit

yang diterimanya sehingga skeptisme profesional auditor akan meningkat.

Penelitian yang dilakukan oleh SEC (Securities and Exchange

Commission) menemukan bahwa urutan ketiga dari penyebab kegagalan

audit adalah tingkat skeptisme profesional yang kurang memadai. Dari 45

kasus audit yang diteliti SEC, 24 kasus (60%) diantaranya terjadi karena

auditor tidak menerapkan tingkat skeptisme profesional yang memadai

(Beasley, 2001 dalam Noviyanti, 2008:103). Jadi rendahnya tingkat

skeptisme profesional dapat menyebabkan kegagalan dalam mendeteksi

kecurangan. kegagalan ini selain merugikan kantor akuntan publik secara

ekonomis, juga menyebabkan hilangnya reputasi akuntan publik dimata

masyarakat dan hilangnya kepercayaan kreditor dan investor di pasar modal.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Herman

(2009) dan penelitian yang dilakukan oleh Enjel (2006) dimana Herman

meneliti tentang pengaruh hubungan pengalaman dan skeptisme profesional

terhadap pendeteksian kecurangan sedangkan Enjel meneliti hubungan

antara penerapan aturan etika dengan peningkatan profesionalisme auditor

internal.

Penelitian ini memiliki perbedaan dengan penelitian sebelumnya, yaitu

penambahan variabel penerapan aturan etika (menggunakan variabel

penelitian Enjel, 2006) yang akan dihubungkan dengan penelitian yang

dilakukan oleh Herman (2009) yang meneliti hubungan pengalaman dan

6 penelitian Enjel lebih menitik beratkan pada tingkat profesional auditor

internalnya bukan pada pendeteksian kecurangannya.

Berdasarkan latar belakang yang telah diuraiankan, maka penelitian ini

mengangkat judul:

“Pengaruh Penerapan Aturan Etika, Pengalaman, Dan Skeptisme Profesional Auditor Terhadap Pendeteksian Kecurangan”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka

perumusan masalah yang akan dibahas dalam penelitian ini adalah sebagai

berikut:

1. Apakah penerapan aturan etika, pengalaman, dan skeptisme profesional

auditor mempunyai pengaruh signifikan terhadap pendeteksian

kecurangan?

2. Variabel manakah yang paling dominan antara penerapan aturan etika

pengalaman, skeptisme profesional auditor yang berpengaruh terhadap

pendeteksian kecurangan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian.

Berdasarkan dari perumusan masalah, maka tujuan dari penelitian

ini adalah sebagai berikut:

a. Menganalisis pengaruh penerapan aturan etika, pengalaman, dan

7 b. Menganalisis variabel yang paling dominan antara penerapan

aturan etika, pengalaman, dan skeptisme profesional auditor yang

berpengaruh terhadap pendeteksian kecurangan.

2. Manfaat Penelitian.

Adapun manfaat dari penelitian ini adalah:

a. Bagi Akademisi.

Penelitian ini dapat memberikan ide untuk pengembangan

penelitian selanjutnya, disamping sebagai sarana untuk menambah

wawasan dan juga memberikan sumbangan pengetahuan yang

lebih tentang sikap dan perilaku yang harus dimiliki oleh seorang

auditor dalam melakukan penugasan audit, terutama yang

berhubungan dengan pendeteksian kecurangan.

b. Bagi Akuntan Publik (Auditor Independen).

Penelitian ini dijadikan bahan dalam melaksanakan praktik audit,

dan dapat membantu para akuntan publik dalam mengidentifikasi

hal-hal yang berpengaruh terhadap pendeteksian kecurangan,

sehingga diharapkan akuntan publik dapat meningkat kualitas

audit, dengan adanya penerapan aturan etika, pengalaman dan sikap

skeptisme profesioanal yang dimiliki dapat mempermudah auditor

8 c. Bagi Pembaca.

Memberikan pengetahuan baru bagi masyarakat pada umumnya

dan bagi mahasiswa FEB pada khususnya. Skripsi ini dapat

dijadikan sumbangan karya ilmiah yang bermafaat dan menambah

pengetahuan bagi para pembaca, dan dapat dijadikan sumber

informasi untuk menambah wawasan dan masukan bagi penelitian

lain yang berminat untuk meneliti kembali tentang hal-hal yang

9

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teoritis 1. Dasar-Dasar Audit

a. Pengertian Audit

Halim (2001,1), ASOBAC (A Statement of Basic Auditing

Concepts) mendefinisikan auditing sebagai berikut:

Suatu proses sistematik untuk menghimpun dan mengevaluasi bukti-bukti secara objektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

Audit adalah suatu proses pengumpulan dan pengevaluasian bahan

bukti tentang informasi yang dapat diukur mengenai suatu entitas

ekonomi yang dilakukan seorang yang kompeten dan independen

untuk dapat menentukan dan melaporkan kesesuaian informasi dengan

kriteria-kriteria yang ditetapkan (Arens et all 2006: 4).

Dari definisi diatas dapat diambil kesimpulan tentang karakteristik

audit:

1) Audit merupakan suatu proses pengumpulan dan pengevaluasian

bukti atau informasi.

2) Adanya bukti audit (evidence) yang merupakan informasi atas

keterangan yang digunakan oleh seorang auditor untuk menilai

10 3) Adanya tingkat kesesuaian dan kriteria tertentu.

4) Audit harus dilakukan oleh seorang auditor yang memiliki

kualifikasi yang diperlukan untuk melakukan audit. Seorang

auditor harus kompeten dan independen terhadap fungsi atau

satuan usaha yang diperiksanya.

5) Adanya pelaporan dan pengkomunikasian hasil audit kepada pihak

yang berkepentingan.

b. Tujuan Audit

Tujuan umum audit adalah untuk menyatakan pendapat atas

kewajaran, dalam semua hal yang material posisi keuangan dan hasil

usaha serta arus kas sesuai dengan prinsip akuntansi yang berlaku

umum. Untuk mencapai tujuan ini auditor perlu menghimpun bukti

kompeten yang cukup, auditor perlu mengidentifikasikan dan

menyusun sejumlah tujuan audit spesifik untuk setiap akun laporan

keuangan.

Tujuan audit spesifik ditentukan berdasarkan asersi yang dibuat

oleh manajemen yang tercantum dalam laporan keuangan. Laporan

keuangan meliputi asersi manajemen yang bersifat eksplisit maupun

implisit. Asersi dapat diklasifikasikan sebagai berikut (Halim, 2003):

1) Keberadaan dan keterjadian (existence and occurance)

2) Kelengkapan (completeness)

11 4) Penilaian dan pengalokasian (valuation and allocation)

5) Penyajian dan pengungkapan (presentation and disclosure)

c. Jenis-Jenis Audit

Ada beberapa jenis audit yang dikemukakan oleh Arens, et all

(2006: 14-15) yaitu:

1) Audit Operasional (Operational Audits)

Audit operasional adalah suatu tinjauan terhadap setiap

bagian prosedur dan metode operasi suatu organisasi untuk

menilai efisiensi dan efektivitas kegiatan entitas tersebut. Pada

akhir pemeriksaan operasional biasanya diajukan saran-saran

rekomendasi pada manajemen untuk memperbaiki atau

meningkatkan kualitas operasi perusahaan.

2) Audit Laporan Keuangan (Financial Statement Audits)

Audit laporan keuangan berkaitan dengan kegiatan

memperoleh dan mengevaluasi bukti tentang laporan-laporan

entitas dengan maksud agar dapat memberikan pendapat apakah

laporan-laporan tersebut telah disajikan secara wajar sesuai

dengan kriteria yang telah ditetapkan, yaitu prinsip-prinsip

akuntansi yang berlaku umum (Generally Accepted Accounting

12 3) Audit Kepatuhan (Compliance Audits)

Audit berkaitan dengan kegiatan memperoleh dan

memeriksa bukti-bukti untuk menetapkan apakah kegiatan

keuangan atau operasi suatu entitas telah sesuai dengan

persyaratan, ketentuan atau peraturan tertentu. Kriteria yang

ditetapkan dalam audit jenis berasal dari berbagai sumber.

Sebagai contoh, berkenaan dengan kondisi kerja, partisipasi

dalam program pensiun, serta pertentangan kepentingan.

d. Jenis-Jenis Auditor

Arens, et all (2006:15-16) menyatakan bahwa terdapat empat jenis

auditor yang umum dikenal dalam masyarakat, yaitu:

1) Auditor independen (Akuntan Publik)

Akuntan publik disebut juga auditor eksternal atau auditor

independen. Akuntan ini bertanggung jawab atas pemeriksaan

atau mengaudit laporan keuangan organisasi yang dipublikasikan,

dengan memberikan opini atas informasi yang diauditnya. Rahayu

dan Suhayati (2010:13) menjelaskan persyaratan profesional yang

dianut dari auditor independen adalah seorang auditor yang

memiliki pendidikan dan pengalaman praktik sebagai auditor

independen, dan bukan termasuk orang yang terlatih dalam

13 kapasitas sebagai penasehat hukum meskipun auditor mengetahui

hukum).

2) Auditor Pemerintah

Aditor pemerintah dilaksanakan oleh auditor pemerintah

sebagai karyawan pemerintah. Audit ini mencakup audit laporan

keuangan, audit kepatuhan, dan audit operasional. Dan laporan

audit ini diserahkan kepada kongres, dalam hal ini untuk

Indonesia adalah Dewan Perwakilan Rakyat. Rahayu dan

Suhayati (2010: 14) menyatakan aktivitas yang dilakukan oleh

auditor pemerintah adalah:

a) Audit keuangan (Financial Audits) yang terdiri atas audit

laporan keuangan dan audit atas hal-hal yang berkaitan dengan

keuangan.

b) Audit kinerja (performance audits) yang terdiri atas audit

ekonomi dan efisiensi operasi organisasi dan audit atas

program pemerintah dan BUMN (efektifitas).

3) Auditor Pajak

Auditor pajak mempunyai tanggung jawab terhadap

pelaksanaan pada pembayaran pajak oleh wajib pajak. Lingkup

pengerjaannya adalah memeriksa apakah wajib pajak telah benar

menghitung pajaknya sesuai dengan prosedur dan hukum yang

14 4) Auditor Internal

Auditor internal adalah auditor yang bekerja dalam

perusahaan (perusahaan Negara maupun perusahaan swasta) yang

tugas pokoknya adalah menentukan apakah kebijakan dan

prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi,

menentukan baik atau tidaknya penjagaan terhadap kekayaan

organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan

organisasi, serta menentukan keandalan informasi yang dihasilkan

oleh berbagai bagian organisasi.

Tujuan auditor internal adalah untuk membantu manajemen

dalam melaksanakan tangung jawabny a secara efektif. Auditor

internal terutama berhubungan dengan audit operasional dan audit

kepatuhan. Meskipun demikian pekerjaan auditor internal dapat

mmendukung audit atas laporan keuangan yang dilakukan auditor

independen. Agar dapat mmenjalankan tugasnya dengan baik,

maka auditor internal harus berada diluar fungsi lini suatu

organisasi, kedudukannya independen dari auditee. Auditor

internal wajib memberikan informasi bagi manajemen pengambil

keputusan yang berkaitan dengan operasional perusahaan.

Sehingga memerlukan dukungan dari manajemen informasi dari

auditor internal tidak banyak dimanfaatkan bagi pihak ekstern

15 ekstern) hal ini yang membedakan auditor internal dan akuntan

publik (Rahayu dan Suhayati, 2010:16).

e. Standar Audit

Menurut PSA No. 1 (SA seksi 150), standar auditing adalah sebagai

berikut:

1) Standar Umum

a) Audit harus dilaksanakan oleh seorang atau lebih yang

memiliki keahlian dan pelatihan teknis yang cukup sebagai

seorang auditor.

b) Dalam semua hal yang berhubungan dengan penugasan,

independensi dalam sikap mental harus dipertahankan oleh

auditor.

c) Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat

dan seksama.

2) Standar Pekerjaan Lapangan

a) Pekerjaan harus direncanakan sebaik-baiknya dan jika

digunakan asisten harus disuvervisi dengan sebaik-baiknya.

b) Pemahaman yang memadai atas struktur pengendalian intern

harus diperoleh untuk merencanakan audit dan menentukan

16 c) Bukti audit kompeten yang cukup harus diperoleh melalui

inspeksi, pengamatan, pengajuan pertanyaan dan konfirmasi

sebagai dasar yang memadai untuk menyatakan pendapat atas

laporan keuangan akuntan.

3) Standar Pelaporan

a) Laporan audit harus menyatakan apakah laporan keuangan

telah disusun sesuai dengan prinsip akuntansi yang berlaku

umum.

b) Laporan audit harus menunjukan keadaan yang didalamnya

prinsip akuntansi tidak secara konsisten diterapkan dalam

penyusunan laporan keuangan periode berjalan dalam

hubungannya dengan prinsip akuntansi yang diterapkan dalam

periode sebelumnya.

c) Pengungkapan informatif dalam laporan keuangan harus

dipandang memadai, kecuali dinyatakan lain dalam laporan

audit.

d) Laporan audit harus memuat suatu pertanyaan pendapat

mengenai laporan keuangan secara menyeluruh, atau secara

asersi bahwa pernyataan demikian tidak dapat diberikan. Jika

17

f. Risiko Audit

Resiko audit adalah resiko bahwa audior tanpa sadar tidak

melakukan modifikasi pendapat sebagaimana mestinya atas laporan

keuangan yang mengandung salah saji. Laporan audit standar

menjelaskan bahwa audit dirancang untuk memperoleh keyakinan

yang memadai bukan absolut bahwa laporan keuangan telah bebas

dari salah saji material. Karena audit tidak menjamin bahwa laporan

keuangan telah bebas dari salah saji material, maka terdapat beberapa

derajat risiko bahwa laporan keuangan mengandung salah saji yang

tidak terdeteksi oleh auditor.

Para auditor menguraikan risiko audit sebagai suatu fungsi dari tiga

komponen yaitu (1) risiko bawaan, (2) risiko pengendalian, (3) risiko

deteksi (Halim, 2003: 118-121):

1) Risiko Bawaan

Risiko bawaan (inherent risk) adalah kerentanan suatu asersi

terhadap kemungkinan salah saji material, dengan asumsi tidak

terdapat pengendalian internal yang terkait.

2) Risiko Pengendalian

Risiko pengendalian (control risk) adalah risiko terjadinya

salah saji material dalam suatu asersi yang tidak akan dapat dicegah

atau dideteksi secara tepat waktu oleh struktur pengendalian intern

18 3) Risiko Deteksi

Risiko deteksi (detection risk) adalah risiko yang timbul

karena auditor tidak dapat mendeteksi salah saji material yang

terdapat dalam suatu asersi.

2. Etika

a. Pengertian Etika

Pengertian moral sering disama artikan dengan etika. Moral

berasal dari bahasa latin moralia , kata sifat dari mos (adat istiadat)

dan mores (perilaku) sedangkan Etika dalam bahasa latin “Ethica”

berarti falsafah moral, yang merupakan pedoman cara bertingkah laku

yang baik dari sudut pandang budaya, sosial, serta agama. Makna kata

etika dan moral memang sinonim, namun menurut Siagian (1996)

dalam Wiwik dan Fitri (2006: 5) antara keduanya mempunyai nuansa

konsep yang berbeda. Moral atau moralitas biasanya dikaitkan dengan

tindakan seseorang yang benar atau salah. Sedangkan etika ialah studi

tentang tindakan moral atau sistem atau kode berperilaku yang

mengikutinya. Etika sebagai bidang studi menentukan standar untuk

membedakan antara karakter yang baik dan tidak baik atau dengan

kata lain etika merupakan studi normatif tentang berbagai prinsip yang

mendasari tipe-tipe tindakan manusia.

19 etha) yang artinya sama persis dengan moralitas, yaitu adat kebiasaan

yang baik, adat kebiasaan yang baik ini menjadi sistem nilai yang

berfungsi sebagai pedoman dan tolak ukur tingkah laku yang baik dan

buruk.

Pengertian etika jika dilihat dalam Kamus Besar Bahasa

Indonesia (1998), memiliki tiga arti, yang salah satunya adalah nilai

mengenai benar dan salah yang dianut suatu golongan atau

masyarakat. Menurut Barney (1992) dalam Enjel (2006:7),

menyatakan:

“Ethics may be defined as the set ofimoral principles that distinguish

what is right from what is wrong. It is a normative field because it

prescribes what one should do or obstainfrom doing”

Jadi etika merupakan seperangkat aturan/norma/pedoman yang

mengatur perilaku manusia, baik yang harus dilakukan maupun yang

harus ditinggalkan yang dianut oleh sekelompok/segolongan manusia/

masyarakat/profesi.

Menurut Siagian (1996) dalam Wiwik & Fitri (2006:5),

menyebutkan bahwa setidaknya ada empat alasan mengapa

mempelajari etika itu sangat penting, yaitu:

1) Etika memandu manusia dalam memilih berbagai keputusan

yang dihadapi dalam kehidupan.

2) Etika merupakan pola perilaku yang didasarkan pada kesepakatan

20 3) Dinamika dalam kehidupan manusia menyebabkan perubahan

nilai-nilai moral sehingga perlu dilakukan analisa dan ditinjau

ulang.

4) Etika mendorong tumbuhnya naluri moralitas dan mengilhami

manusia untuk sama-sama mencari, menemukan dan menerapkan

nilai-nilai hidup yang hakiki.

Menurut Keraf dan Imam (2001: 33-35) dalam Farid dan Suranta

(2006: 5), etika dapat dibagi menjadi dua yaitu sebagai berikut:

1) Etika Umum

Etika umum berkaitan dengan bagaimana manusia

mengambil keputusan etis, teori-teori etika dan prinsip-prinsip

moral dasar yang menjadi pegangan bagi manusia dalam

bertindak, serta tolak ukur dalam menilai baik atau buruknya

suatu tindakan. Etika umum dapat dianalogkan dengan ilmu

pengetahuan, yang membahas mengenai pengertian umum dan

teori-teori.

2) Etika Khusus

Etika khusus adalah penerapan prinsip-prinsip moral dasar

dalam bidang kehidupan yang khusus. Etika khusus dapat dibagi

menjadi dua yaitu:

a) Etika Individual, menyangkut kewajiban dan sikap manusia

21 b) Etika Sosial, berkaitan dengan kewajiban, sikap dan pola

perilaku manusia dengan manusia lainnya yang salah satu

bagian dari etika sosial adalah etika profesi akuntan.

b. EtikaBisnis

Etika (ethics) berkaitan dengan prinsip-prinsip perilaku yang

digunakan orang dalam membuat pilihan dan yang mengarahkan

perilakunya dalam situasi yang melibatkan konsep salah dan benar.

Secara lebih spesifik etika bisnis (business ethics) mencakup

pencarian jawaban atas dua pertanyaan berikut:

1) Bagaimana manajer memutuskan apa yang benar dalam

menjalankan bisnisnya?

2) Ketika para manajer telah mengetahui apa yang benar, dan

bagaimana cara mereka mencapainya?

Permasalahan etika dalam bisnis dapat dibagi menjadi empat

yaitu kesetaraan, hak, kejujuran dan penerapan kekuasaan perusahaan.

Banyak orang yang meyakini bahwa istilah etika bisnis adalah

oksimoron (dua hal yang berbeda/bertolak belakang namun

berdampingan). Akan tetapi, perilaku etis yang baik seharusnya juga

bagus untuk bisnis. Perilaku etis adalah hal yang penting, tetapi bukan

merupakan satu-satunya kondisi yang dapat membuat bisnis menjadi

sukses. Menurut Hall & Singleton (2007: 253) permasalahan etika

22 1) Kesetaran, biasanya berkaitan dengan gaji eksekutif, nilai yang

seimbang, penghitungan harga produk, proses hak perusahaan,

perlindungan kesehatan karyawan, privasi karyawan.

2) Hak, biasanya berkaitan dengan pelecehan seksual, tindakan

afirmatif, peluang bekerja yang setara, konflik kepentingan

karyawan dan pihak manajemen, keamanan data dan catatan

perusahaan.

3) Kejujuran, biasanya berkaitan dengan iklan yang menyesatkan,

praktik bisnis yang meragukan di Negara asing, pelaporan laba

pemegang saham secara akurat serta keamanan di tempat kerja.

4) Penerapan kekuasaan perusahaan, biasanya berkaitan dengan

keamanan produk, masalah lingkungan, pembebasan kepentingan,

kontribusi politik perusahaan, perampingan perusahaan dan

penutupan pabrik.

Menurut Keraf dan Imam (1995: 70-77) dalam Farid dan Suranta

(2006: 6) terdapat beberapa prinsip dalam etika bisnis yang meliputi:

1) Prinsip otonomi. Otonomi adalah sikap dan kemampuan manusia

untuk bertindak berdasarkan kesadarannya sendiri tentang apa

yang dianggapnya baik untuk dilakukan. Dalam prinsip otonom

ini terkait dua aspek yaitu: aspek kebebasan dan aspek tanggung

23 2) Prinsip Kejujuran, aspek ini meliputi:

a) Kejujuran terwujud dalam pemenuhan syarat-syarat

perjanjian dan kontrak.

b) Kejujuran juga menemukan wujudnya dalam penawaran

barang dan jasa dengan mutu yang baik.

c) Kejujuran menyangkut hubungan kerja dalam perusahaan

Prinsip kejujuran ini sangat berkaitan dengan aspek

kepercayaan. Kepercayaan ini merupakan modal dasar yang akan

mengalirkan keuntungan yang besar dimasa depan.

3) Prinsip tidak berbuat jahat dan prinsip berbuat baik. Prinsip ini

memiliki dua bentuk yaitu prinsip berbuat baik menuntut agama

secara aktif dan maksimal kita semua berbuat hal yang baik bagi

orang lain dan dalam bentuk yang minimal dan pasif, menuntut

agar kita tidak berbuat jahat kepada orang lain.

4) Prinsip keadilan, prinsip ini menuntut agar kita memperlakukan

orang lain sesuai dengan haknya.

5) Prinsip hormat pada diri sendiri, prinsip ini sengaja dirumuskan

secara khusus untuk menunjukkan bahwa setiap individu itu

mempunyai kewajiban moral yang sama bobotnya untuk

menghargai diri sendiri.

Sebagian besar orang mengembangkan kode etik akibat

lingkungan keluarga mereka, pendidikan formal, dan pengalaman

24 melalui beberapa tahapan evolusi moral sebelum sampai pada sebuah

tingkat pemikiran etika (Boston & Irwin, 1993) dalam Hall &

Singleton (2007).

c. Kode Etik

1) Pengertian Kode Etik

Setiap profesi yang memberikan pelayanan jasa kepada

masyarakat harus memiliki kode etik, yang merupakan

seperangkat prinsip-prinsip moral dan mengatur tentang prilaku

profesional. Alasan yang mendasari diperlukannya

2) Tujuan Kode Etik

Menurut Muljono (1991;13) dalam Enjel (2006: 32) tujuan

kode etik adalah:

“(1) Dengan adanya kode etik akan mengikat para anggota profesi pada nilai-nilai sosial tertentu yang memungkinkan manusia hidup produktif baik dibidang ekonomi, sosial maupun cultural, sesuai martabat manusiawi sebagaimana dituntut perkembangan zamannya; (2) Dengan adanya kode etik akan mengikat pula para anggota profesi pada suatu bentuk disiplin untuk mengejar, dan berbakti pada nilai-nilai yang diakuinya lebih tinggi, dengan demikian etika profesional harus diarahkan pada nilai-nilai sosial yang lebih tinggi dan bukan ditunjukan kepada pembuktian untuk kepentingan kelompok profesional yang bersangkutan”.

3) Pentingnya Kode Etik Profesional

Nadirsyah (1993) dalam Enjel (2006: 32) mengemukakan

tiga alasan pentingnya kode etik profesional yaitu:“ (1)

25 aturan untuk suatu profesi, (2) Memberi pengetahuan kepada

seseorang apa yang diharapkan profesinya, (3) Dari pandangan

organisasi profesi, kode etik adalah pernyataan umum aturan-aturan”.

Jadi kode etik profesional sangat penting karena memberikan

informasi yang secara eksplisit mengatur suatu kriteria umum

untuk suatu profesi, memberi pengetahuan kepada seseorang apa

yang diharapkan profesinya, dan merupakan pernyataan umum

prinsip-prinsip sehingga kode etik profesional sangat

mempengaruhi reputasi suatu profesi dan kepercayaan masyarakat

terhadap profesi tersebut.

d. Kode EtikAkuntan

Etika profesi akuntan di Indonesia diatur dalam Kode Etik

Akuntan Indonesia. Kode etik ini mengikat para anggota IAI disatu

sisi dan dapat dipergunakan oleh akuntan lainnya yang bukan atau

belum menjadi anggota IAI. Kode Etik Akuntan Indonesia yang baru

tersebut terdiri dari tiga bagian (Prosiding kongres VIII, 1998), yaitu:

1) Kode Etik Umum

Terdiri dari delapan prinsip etika profesi, yang merupakan

landasan perilaku etika profesional, memberikan kerangka dasar

bagi Aturan Etika, dan mengatur pelaksanaan pemberian jasa

26 a) Kompetensi

Kompetensi di bidang audit merupakan suatu keharusan

bagi seorang yang akan melaksanakan tugasnya di bidang

audit. Disamping pengetahuan di bidang audit, auditor

tentunya diharapkan mempunyai pengetahuan yang

memadai dalam substansi yang diaudit.

b) Integritas

Dalam melaksanakan tugasnya, seorang auditor wajib

mengedepankan integritasnya. Dimana pada masa sekarang

ujian bagi integritas seorang auditor semakin berat. Apalagi,

jasa audit yang diberikan merupakan jenis pekerjaan yang

ditopang oleh kepercayaan dari penerima jasa. Apabila

kepercayaan hilang maka seumur hidup orang tidak akan

percaya.

c) Objektifitas

Dalam melaksanakan tugasnya seorang auditor harus

selalu dapat bertindak objektif sesuai dengan bukti-bukti

otentik yang diperolehnya selama mengadakan pemeriksaan,

begitu juga sebelum melaporkan hasil audit hendaknya

mengadakan review dan pengujian kembali atas

27 d) Independensi

Independensi merupakan sikap tidak memihak yang perlu

dimiliki oleh seorang auditor dalam menjalankan tugasnya.

Sikap tidak memihak ini merupakan suatu faktor yang akan

mengangkat kualitas audit ketingkat yang lebih tinggi. Tentu

saja independensi ini bukan berarti auditor akan memasang

sikap bermusuhan dengan pihak yang diaudit.

e) Kehati-Hatian

Sikap hati-hati juga harus dimiliki oleh auditor dalam

melaksanakan tugasnya. Disamping itu, bukti yang cukup

juga harus diperoleh dengan cara-cara yang lazim dilakukan

untuk memperoleh kesimpulan audit yang handal.

f) Kerahasiaan

Kerahasiaan terhadap informasi yang diperoleh dalam

pelaksanaan audit juga perlu dijaga dengan baik oleh auditor.

Hal ini untuk mencegah terjadinya ketegangan yang tidak

perlu antara auditor dengan pihak auditan, atau antara pihak

auditan dengan pihak ketiga. Dengan demikian auditor perlu

bersikap hati-hati untuk mengungkapkan hasil auditnya

28 2) Kode Etik Akuntan Kompartemen.

Kode Etik Akuntan Kompartemen disahkan oleh Rapat

Anggota Kompartemen dan mengikat seluruh anggota

Kompartemen yang bersangkutan.

3) Interpretasi Kode Etik Akuntan Kompartemen

Interpretasi Kode Etik Akuntan Kompartemen merupakan

panduan penerapan Kode Etik Kompartemen.

4) Pernyataan Etika Profesi yang berlaku saat ini dapat dipakai

sebagai interpretasi dan atau Aturan Etika sampai dikeluarkannya

Aturan dan Interpretasi baru yang menggantikanya.

Di Indonesia, penegakan Kode Etik dilaksanakan oleh

sekurang-kurangnya enam unit organisasi, yaitu: Kantor Akuntan Publik. Unit

Peer Review Kompartemen Akuntan Publik- IAI, Badan Pengawas

Profesi Kompartemen Akuntan Publik- IAI, Dewan Pertimbangan

Profesi IAI, Departemen Keuangan RI, dan BPKP. Selain keenam unit

organisasi tadi, pengawasan terhadap Kode Etik diharapkan dapat

dilakukan sendiri oleh para anggota dan pimpinan KAP. Hal ini

tercermin di dalam rumusan Kode Etik Akuntan Indonesia Pasal 1

ayat 2, yang berbunyi:

29 Etika profesi akuntan di Indonesia diatur dalam Kode Etik

Akuntan Indonesia. Kode etik ini mengikat para anggota Ikatan

Akuntan Indonesia (IAI) dan dapat dipergunakan oleh akuntan lainnya

yang bukan atau belum menjadi anggota IAI. Ada dua sasaran pokok

dari kode etik ini, yaitu: Pertama, kode etik ini bermaksud untuk

melindungi masyarakat dari kemungkinan dirugikan oleh kelalaian,

baik secara sengaja maupun tidak sengaja dari kaum profesional.

Kedua, kode etik ini bertujuan untuk melindungi keluhuran profesi

tersebut dari pelaku-pelaku buruk orang-orang tertentu yang mengaku

dirinya profesional (Keraf, 1998) dalam (Farid dan Suranta, 2006: 7).

3. Pengalaman Auditor

Pengetahuan auditor tentang audit akan semakin berkembang

dengan bertambahnya pengalaman bekerja. Pengalaman bekerja akan

meningkat seiring dengan semakin meningkatnya kompleksitas kerja

(Ratnadi, 2005 dalam Dian 2008: 160).

Pengalaman sebagai salah satu variabel yang banyak digunakan

dalam berbagai penelitian. Marinus (1997) dalam Herliansyah dan Illyas

(2006) menyatakan bahwa secara spesifik pengalaman dapat diukur

dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan

atau tugas. Penggunaan pengalaman didasarkan pada asumsi bahwa tugas

yang dilakukan secara berulang-ulang memberikan peluang untuk belajar

30 Widiyanto dan Yuhertina (2005) dalam Kusumawati (2008)

menyatakan bahwa pengalaman adalah keseluruhan pelajaran yang

dipetik oleh seorang dari peristiwa-peristiwa yang dialami dalam

perjalanan hidupnya. Pengalaman berdasarkan lama bekerja merupakan

pengalaman auditor yang dihitung berdasarkan suatu waktu/tahun.

Sehingga auditor yang telah lama bekerja sebagai auditor dapat dikatakan

auditor berpengalaman. Karena semakin lama bekerja menjadi auditor,

maka akan dapat menambah dan memperluas pengetahuan auditor

dibidang akuntansi dan auditing.

Indri (2005) dalam Herman (2009: 16) memberikan kesimpulan

bahwa seseorang yang memiliki pengalaman kerja yang tinggi akan

memiliki keunggulan dalam beberapa hal diantaranya: (1). Mendeteksi

kesalahan, (2). Memahami kesalahan, (3). Mencari penyebab munculnya

kesalahan. Keunggulan tersebut bermanfaat bagi pengembangan

keahlian. Berbagai macam pengalaman yang dimiliki individu akan

mempengaruhi pelaksanaan suatu tugas. Seseorang yang berpengalaman

memiliki cara berpikir yang lebih terperinci, lengkap, dan sophisticated

dibandingkan seseorang yang belum berpengalaman ( Taylor dan Tood,

1995 dalam Ananing, 2006).

Menurut pendapat Tubbs (1992) dalam Taufik (2009) jika seorang

auditor berpengalaman maka: (1). Auditor menjadi sadar terhadap lebih

banyak kekeliruan, (2). Auditor memiliki salah pengertian yang lebih

31 kekeliruan yang tidak lazim atas hal-hal yang terkait dengan penyebab

kekeliruan departemen tempat terjadinya kekeliruan dan pelanggaran

serta tujuan pengendalian internal menjadi relatif lebih menonjol.

Menurut Herliansyah (2006) memperlihatkan bahwa seseorang

dengan lebih banyak pengalaman dalam suatu bidang memiliki lebih

banyak hal yang tersimpan dalam ingatannya dan dapat mengembangkan

suatu pemahaman yang baik mengenai peristiwa-peristiwa. Maka dengan

adanya pengalaman kerja yang semakin lama diharapkan auditor dapat

semakin baik dalam pendeteksian kecurangan yang terjadi dalam

perusahaan klien. Menurut Sularso dan Na’im (1999:156) dalam Herman

(2009:18), mengungkapkan bahwa akuntan pemeriksa yang

berpengalaman membuat judgment lebih baik dalam tugas-tugas

profesional ketimbang akuntan pemeriksa yang belum berpengalaman.

Hal ini dipertegas oleh Haynes dkk., (1998) dalam Herman (2009: 18)

yang menemukan bahwa pengalaman audit yang dipunyai auditor ikut

berperan dalam menentukan pertimbangan yang diambil.

Pengalaman kerja seseorang menunjukan jenis-jenis pekerjaan

yang pernah dilakukan seseorang dan memberikan peluang yang besar

bagi seseorang untuk melakukan pekerjaan yang lebih baik. Semakin luas

pengalaman kerja seseorang, semakin terampil melakukan pekerjaan dan

semakin sempurna pola pikir dan sikap dalam bertindak untuk mencapai

tujuan yang telah ditetapkan (Puspaningsih, 2004 dalam Herman,

32 Menurut Boner & Walker (1994) dalam Ananing (2009)

menyatakan bahwa peningkatan pengetahuan yang muncul dari

penambahan pelatihan formal sama bagusnya dengan yang didapat dari

pengalaman khusus dalam rangka memenuhi persyaratan sebagai

profesional. Auditor harus menjalani pelatihan yang cukup. Pelatihan

disini dapat berupa kegiatan-kegiatan seperti seminar, symposium,

lokakarya, dan kegiatan penunjang keterampilan lainnya. Selain

kegiatan-kegiatan tersebut, pengarahan yang diberikan oleh auditor

senior kepada auditor pemula (junior) juga bisa dianggap sebagai salah

satu bentuk pelatihan karena kegiatan ini dapat meningkatkan kerja

auditor, melalui program pelatihan dan praktek-praktek audit yang

dilakukan para auditor juga mengalami proses sosialisasi agar dapat

menyesuaikan diri dengan perubahan situasi yang akan ditemui, struktur

pengetahuan auditor yang berkenaan dengan kekeliruan mungkin akan

berkembang dengan adanya program pelatihan auditor ataupun dengan

bertambahnya pengalaman auditor.

Trotman dan Wright (1996) dalam Herman (2009: 20) memberikan

bukti empiris bahwa dampak auditor akan signifikan ketika kompleksitas

tugas dipertimbangkan. Pengalaman akan berpengaruh signifikan ketika

tugas yang dilakukan semakin kompleks. Seseorang yang memiliki

pengetahuan tentang kompleksitas tugas yang lebih ahli dalam

33 kesalahan, kekeliruan, ketidakberesan, dan pelanggaran dalam

melaksanakan tugas.

Tentang dampak pengalaman dalam kompleksitas tugas, tugas

spesifik dan gaya pengambilan keputusan, memberi kesimpulan bahwa

kompleksitas tugas merupakan faktor terpenting yang harus

dipertimbangkan dalam pertambahan pengalaman. Auditor junior

biasanya memperoleh pengetahuan dan pengalamannya terbatas dari

buku teks sedangkan auditor senior mengembangkan pengetahuan dan

pengalaman lewat pelatihan dan pengembangan lebih lanjut dari

kesalahan-kesalahan yang dilakukan.

4. SkeptismeProfesional Auditor

Standar Profesi Akuntan Publik (SPAP), 2001:230.2, menyatakan

skeptisme profesional auditor sebagai suatu sikap yang mencakup pikiran

yang selalu mempertanyakan dan melakukan evaluasi secara kritis

terhadap bukti audit. Sedangkan menurut Shaub dan Lawrence (1996)

dalam Noviyanti (2008: 108) mengartikan skeptisme profesional auditor sebagai berikut: “profesional scepticism is a choice to fulfill the

profesional auditor’s duty to prevent or reduce or harmful consequences

of another person’s behavior…”. Selain itu juga skeptisme profesional

dapat diartikan juga sebagai pilihan untuk memenuhi tugas auditor

profesionalnya untuk mencegah dan mengurangi konsekuensi bahaya dan

34 Skeptisme profesional perlu dimiliki oleh auditor terutama pada

saat memperoleh dan mengevaluasi bukti audit. Auditor tidak boleh

mengasumsikan begitu saja bahwa manajemen adalah tidak jujur, tetapi

auditor juga tidak boleh mengasumsikan bahwa manajemen sepenuhnya

jujur (IAI, 2000, SA seksi 230; AICPA, 2002, AU 230). Pernyataan

yang hampir sama juga terdapat pada ISA No. 200 (IFAC, 2004) yang

menyatakan bahwa auditor harus merencanakan dan melaksanakan

audit dengan sikap skeptisme profesional, dengan mengakui bahwa ada

kemungkinan terjadinya salah saji dalam laporan keuangan.

Noviyanti (2008: 107) menyatakan bahwa skeptisme profesional

auditor adalah suatu sikap (attitude) dalam melakukan penugasan audit.

Maka hal yang pertama yang akan dibahas adalah mengenai sikap

manusia. Eagly dan Chaiken (1993) dalam The Handbook of Attitudes (2005) mendefinisikan sikap sebagai “a psychological tendency that is

expressed by evaluating a particular entity with some degree of favor or

disfavor”. Hal tersebut tidak berbeda jauh dari pakar psikologi lain

(Siegel dan Marconi, 1989; Petty et al., 1997; Ajzen, 2001) yang juga

mendefinisikan sikap sebagai tanggapan atau respon seseorang yang

merupakan hasil evaluasi terhadap objek yang ditangkapnya seperti

orang, objek, ide, atau situasi tertentu. Tanggapan ini dapat berupa

perasaan menyukai (favorable) atau perasaan tidak menyukai

(unfavorable), dapat juga berupa derajat efek positif atau derajat efek

35 Skeptisme profesional auditor merupakan sikap (attitude) auditor

dalam melakukan penugasan audit dimana sikap ini mencakup pikiran

yang selalu mempertanyakan dan melakukan evaluasi secara kritis

terhadap bukti audit. Karena bukti audit dikumpulkan dan dinilai

selama proses audit, maka skeptisme profesional harus digunakan

selama proses tersebut (IAI, 2000, SA, seksi 230; AICPA, 2002, AU,

230). Skeptisme merupakan manifestasi dari obyektivitas. Skeptisme

tidak berarti bersikap sinis, terlalu banyak mengkritik, atau melakukan

penghinaan. Auditor yang memiliki skeptisme profesional yang

memadai akan berhubungan dengan pertanyaan berikut: (1) apa yang

perlu saya ketahui? (2) Bagaimana cara saya bisa mendapatkan

informasi tersebut dengan baik? dan (3) Apakah informasi yang saya

peroleh masuk akal?. Skeptisme profesional auditor akan

mengarahkannya untuk menanyakan setiap isyarat yang menunjukan

kemungkinan terjadinya kecurangan (Louwers, 2005 dalam Noviyanti,

2008: 108).

Auditor menerapkan skeptisme profesional pada saat mengajukan

pertanyaan dan menjalankan prosedur audit, dengan tidak cepat puas

dengan bukti audit yang kurang persuasif yang hanya didasarkan pada

kepercayaan bahwa manajemen dan pihak terkait bersikap jujur dan

mempunyai integritas (IFAC, 2004, ISA 240.23-25). Dalam ISA No.

200, dikatakan bahwa sikap skeptisme profesional berarti auditor

36 yang selalu mempertanyakan (questioning mind) terhadap validitas dari

bukti audit yang diperoleh, waspada terhadap bukti audit yang bersifat

kontradiksi atau menimbulkan pertanyaan sehubungan dengan

reliabilitas dari dokumen, dan memberikan tanggapan terhadap

pertanyaan-pertanyaan dan informasi lain yang diperoleh dari

manajemen dan pihak yang terkait (IFAC, 2004). Skeptisme profesional

dalam penelitian ini menggunakan definisi yang digunakan oleh standar

profesional akuntan publik di Indonesia yaitu sebagai sikap auditor

yang mencakup pikiran yang selalu mempertanyakan dan melakukan

evaluasi secara kritis terhadap bukti audit (IAI, 2000, SA seksi 230.06;

AICPA, 2002, AU 230.07).

Siegel dan Marconi (1989) dalam Noviyanti (2008) menyatakan

bahwa skeptisme profesional auditor dipengaruhi oleh faktor sosial

(kepercayaan), faktor psikologikal (penaksiran risiko kecurangan), dan

faktor personal (kepribadian).

a. Kepercayaan (trust)

Auditor independen yang melakukan audit dilapangan akan

melakukan interaksi sosial dengan klien, manajemen dan staf klien.

Interaksi sosial ini akan menimbulkan trust (kepercayaan) dari

auditor terhadap klien. Model teoritis yang dikembangkan oleh

Kopp dkk., (2003) dalam Noviyanti (2008: 103) menyatakan

bahwa kepercayaan (trust) dalam hubungan auditor-klien akan

37 yang rendah terhadap klien akan meningkatkan sikap skeptisme

auditor, sedangkan tingkat kepercayaan auditor yang terlalu tinggi

akan menurunkan sikap skeptisme profesionalnya.

b. Penaksiran risiko kecurangan (fraud risk assesment)

Payne dan Ramsay (2005) dalam Noviyanti (2008: 104)

membuktikan bahwa skeptisme profesional auditor dipengaruhi

oleh penaksiran risiko kecurangan (fraud risk assesment) yang

diberikan oleh atasan auditor (auditor in charge) sebagai pedoman

dalam melakukan audit di lapangan. Auditor yang diberi

penaksiran risiko kecurangan yang rendah menjadi kurang skeptic

dibandingkan dengan auditor yang diberi penaksiran risiko

kecurangan yang tinggi.

c. Kepribadian (personality)

Tipe kepribadian seseorang diduga juga mempengaruhi sikap

skeptisme profesionalnya. Petty dkk., (1997) dalam Noviyanti

(2008: 104) mengakui bahwa sikap mempunyai dasar genetik.

Sikap yang mempunyai dasar genetik cenderung lebih kuat

dibandingkan dengan sikap yang tidak mempunyai dasar genetik.

Jadi dapat dikatakan bahwa perbedaan kepribadian individual

menjadi dasar dari sikap seseorang termasuk sikap skeptisme

profesionalnya. Kepribadian (personality) didefinisikan sebagai

karakteristik dan kecenderungan seseorang seperti cara berpikir,

38

5. Pendeteksian Kecurangan

Ramaraya (2008) menyatakan bahwa pendeteksian kecurangan

bukan merupakan tugas yang mudah dilaksanakan oleh auditor, dari

literatur yang ada beberapa faktor yang teridentifikasi yang menjadikan

pendeteksian kecurangan menjadi sulit dilakukan, sehingga auditor gagal

dalam usaha mendeteksi kecurangan tersebut. Faktor-faktor penyebab

tersebut diantaranya: karakteristik terjadinya kecurangan, standar

pengauditan mengenai pendeteksian kecurangan, lingkungan pekerjaan

audit yang mengurangi kualitas audit, metode dan prosedur audit yang

tidak efektif dalam pendeteksian kecurangan. Identifikasi atas

faktor-faktor penyebab, menjadi dasar untuk kita memahami kesulitan dan

hambatan auditor menjalankan tugasnya dalam mendeteksi kecurangan.

SA Seksi 312.2 (PSA No. 25) paragraph 03 dan 04 menyatakan, “konsep materialitas mengakui bahwa beberapa hal, baik secara

individual atau keseluruhan, adalah penting bagi kewajaran penyajian

laporan keuangan sesuai dengan Prinsip Akuntansi Berlaku Umum

(PABU) di Indonesia”. Laporan keuangan mengandung salah saji

material apabila dampaknya secara individual atau keseluruhan cukup

signifikan sehingga mengakibatkan laporan keuangan tidak disajikan

secara wajar dalam semua hal yang material sesuai dengan Prinsip

Akuntansi Berlaku Umum (PABU) di Indonesia. Salah saji dapat terjadi

39 Kecurangan (fraud) perlu dibedakan dengan kekeliruan (error). Kekeliruan dapat di deskripsikan sebagai “unintentional mistake”

(kesalahan yang tidak disengaja). Kekeliruan dapat terjadi pada setiap

tahap dalam pengelolaan transaksi, dari terjadinya transaksi,

pendokumentasian, pencatatan, pengikhtisaran hingga proses

menghasilkan laporan keuangan.

Kekeliruan (error) berarti salah saji (misstatement) atau hilangnya

jumlah pengungkapan dalam laporan keuangan yang tidak disengaja.

Boynton dan Kell (1996:55) dalam Ferdinand dan Na’im (2006: 6)

membagi kekeliruan menjadi tiga bagian, yaitu:

1. Kekeliruan dalam mengambil atau memproses data akuntansi yang

akan digunakan untuk membuat laporan keuangan.

2. Kekeliruan perkiraan akuntansi yang diakibatkan oleh kekeliruan

interprestasi terhadap fakta.

3. Kekeliruan dalam penerapan prinsip akuntansi terkait dengan

jumlah, klasifikasi, tujuan dan pengungkapan.

Sementara irregularities atau kecurangan adalah salah saji atau

hilangnya jumlah atau pengungkapan dalam laporan keuangan yang

disengaja (Yusuf, 2001:66 dalam Ferdinand dan Na’im, 2006: 6).

Kekeliruan dan kecurangan dibedakan melalui apakah tindakan yang

mendasarinya dan berakibat pada terjadinya salah saji dalam laporan

keuangan berupa tindakan yang disengaja atau tidak disengaja. Menurut

40 penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabui pemakai laporan keuangan”. Kecurangan

(irregularities) meliputi:

1. Manipulasi, pemalsuan atau mengubah catatan akuntansi atau

dokumen pendukung dari laporan keuangan yang disajikan.

2. Salah interpretasi atau penghasilan keterangan atas suatu kejadian,

transaksi atau informasi lain yang signifikan

3. Salah penerapan yang disengaja atas prinsip-prinsip akuntansi yang

berhubungan dengan jumlah tertentu, klasifikasi dan penyajian serta

pengungkapan.

Secara umum penyebab terjadinya kecurangan diakibatkan oleh

faktor utama (faktor internal atau dari diri orang yang bersangkutan) dan

faktor sekunder atau faktor eksternal. Penyebab utama (internal)

terjadinya kecurangan, antara lain adalah (Vanables and Impey, 1988 dalam Ferdinand dan Na’im, 2006: 8):

1. Penyembunyian (concealment). Kesempatan yang ada tidak

terdeteksi oleh pengendalian internal perusahaan, sehingga

kesempatan tersembunyi ini diketahui oleh seorang yang kemudian

melakukan kecurangan.

2. Kesempatan (opportunity). Pelaku perlu berada pada tempat yang

tepat, waktu yang tepat agar dapat mendapatkan keuntungan atas

41 3. Motivasi (motivation). Pelaku membutuhkan motivasi untuk

melakukan aktivitas demikian, suatu kebutuhan pribadi seperti

ketamakan/ kerakusan dan motivasi lain.

4. Daya Tarik (attraction). Sasaran kecurangan akan direncanakan

biasanya jika merupakan sesuatu yang menarik atau yang

menguntungkan pelaku.

5. Keberhasilan (success). Pelaku perlu menilai peluang berhasil atau

tidaknya suatu tindakan kecurangan, yang dapat menghindari

penuntutan atau deteksi.

Adapun penyebab sekunder terjadinya kecurangan, antara lain:

1. Kurangnya pengendalian internal perusahaan, yaitu dengan

memanfaatkan fasilitas perusahaan yang dianggap sebagai suatu

tunjangan karyawan

2. Hubungan antara pemberi kerja dan pekerja yang jelek, yaitu kurang

adanya saling pecaya dan penghargaan yang tidak semestinya.

Pelaku dapat menemukan alasan bahwa kecurangan hanya

merupakan kewajiban.

3. Balas dendam (revenge), yaitu ketidaksukaan yang berlebihan

terhadap organisasi dapat mengakibatkan pelaku berusaha

merugikan organisasi tersebut.

4. Tantangan (challenge), yaitu karyawan yang bosan dengan

42

untuk “merusak sistem”, sehingga mendapatkan kepuasan sesaat

atau pembebasan prustasi.

B. Keterkaitan Antar Variabel Penelitian dan Perumusan Masalah 1. Variabel pendeteksian kecurangan dengan penerapan aturan etika.

Etika pada dasarnya berkaitan dengan moral yang merupakan

kristalisasi dari ajaran-ajaran, patokan-patokan, kumplan aturan dan suatu

ketetapan baik lisan maupun tertulis. Etika dinyatakan tertulis yang disebut

kode etik. Pengembangan kesadaran terhadap aturan etika memainkan

peran kunci dalam semua area profesi akuntan. Seorang auditor harus

mentaati aturan etika dalam melaksanakan tugasnya untuk memudahkan

auditor dalam mendeteksi adanya kecurangan (Louwers, 1997 dalam Gusti

dan Ali, 2006). Berdasarkan penjelasan tersebut, dalam penelitian ini akan

dirumuskan hipotesis sebagai berikut:

Ha1: Penerapan aturan etika berpengaruh signifikan terhadap

pendeteksian kecurangan.

2. Variabel pendeteksian kecurangan dengan pengalaman.

Penelitian dalam psikologi (Hayes-Roth and Hayes-Roth 1975;

Hutchinso 1983; Murphy and Wright 1984) telah menunjukan bahwa

seseorang dengan pengalaman lebih pada suatu bidang kajian tertentu,

mempunyai lebih banyak hal yang disimpan dalam ingatannya. oleh

karena itu, dengan bertambahnya pengalaman auditing, jumlah kecurangan

43 penjelasan tersebut, dalam penelitian ini akan dirumuskan hipotesis

sebagai berikut:

Ha2: Pengalaman berpengaruh signifikan terhadap pendeteksian

kecurangan .

3. Variabel pendeteksian kecurangan dengan skeptisme profesional auditor.

Standar Profesional Akuntan Publik menyatakan skeptisme

profesional sebagai sikap auditor yang mencakup pikiran yang selalu

mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti

audit. Auditor yang skeptis tidak akan menerima begitu saja penjelasan

dari klien, tetapi akan mengajukan pertanyaan untuk memperoleh alasan,

bukti, dan konfirmasi mengenai objek yang dipermasalahkan, tanpa

menerapkan skeptisme profesional, auditor hanya akan menemukan salah

saji yang disebabkan oleh kekeliruan kekeliruan saja dan sulit untuk

menemukan salah saji yang disebabkan oleh kecurangan, karena

kecurangan biasanya akan disembunyikan oleh pelakunya (Novyanti,

2008: 2). Berdasarkan penjelasan tersebut, dalam penelitian ini akan

dirumuskan hipotesis sebagai berikut:

Ha3: Skeptisme professional auditor berpengaruh signifikan terhadap

44

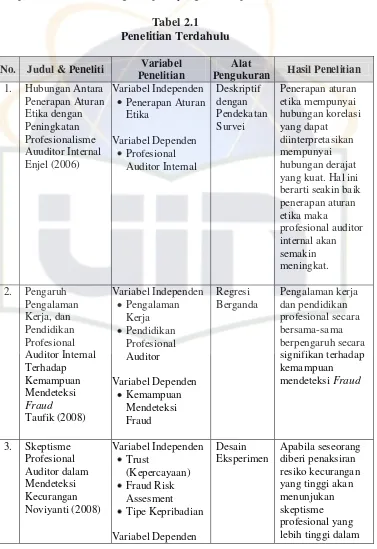

C. Penelitian Terdahulu

Berikut ini merupakan penelitian yang telah dilakukan yang berkaitan

dengan penerapan aturan etika, pengalaman, skeptisme profesional auditor

dan pendeteksian kecurangan seperti yang terlihat pada tabel:

Tabel 2.1

Penelitian Terdahulu

No. Judul & Peneliti Variabel

Penelitian

Alat

Pengukuran Hasil Penelitian

45

No. Judul & Peneliti Variabel

Penelitian

Alat

Pengukuran Hasil Penelitian

Skeptisme

5. Analisis Pengaruh Pengalaman,

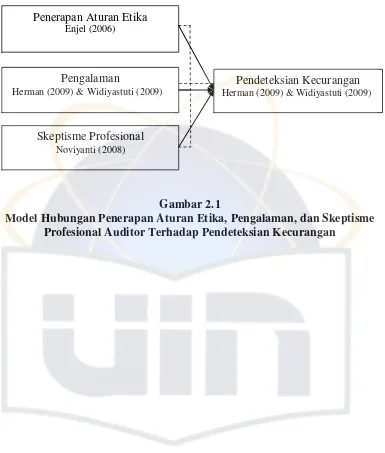

Variabel dependen dalam penelitian ini adalah Pendeteksian kecurangan,

dan akan diuji dengan hal yang mepengaruhinya yaitu meliputi penerapan

aturan etika, pengalaman, dan skeptisme profesional auditor. Untuk itu, dalam

46

Gambar 2.1

Model Hubungan Penerapan Aturan Etika, Pengalaman, dan Skeptisme Profesional Auditor Terhadap Pendeteksian Kecurangan

Pendeteksian Kecurangan Herman (2009) & Widiyastuti (2009) Pengalaman

Herman (2009) &Widiyastuti (2009) Penerapan Aturan Etika

Enjel (2006)