i

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

INTEGRITAS DAN OBYEKTIVITAS AUDITOR PADA

KANTOR AKUNTAN PUBLIK DI JAKARTA

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Asri Indah Purwanti

NIM: 105082002746

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

INTEGRITAS DAN OBYEKTIVITAS AUDITOR PADA

KANTOR AKUNTAN PUBLIK DI JAKARTA

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Asri Indah Purwanti

NIM: 105082002746

Di Bawah Bimbingan

Pembimbing I

Prof. Dr. Abdul Hamid, MS NIP. 131 474 891

Pembimbing II

Amilin, SE, Ak., M.Si NIP. 150 370 232

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

Hari ini Senin Tanggal 1 Bulan Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Asri Indah Purwanti NIM: 105082002746 dengan judul Skripsi “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI INTEGRITAS DAN OBYEKTIVITAS AUDITOR PADA KANTOR

AKUNTAN PUBLIK DI JAKARTA”. Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 1 Juni 2009

Tim Penguji Ujian Komprehensif

Rahmawati, SE, M.M Ketua

Yessi Fitri, SE, Ak., M.Si Sekretaris

iv

Hari ini Kamis Tanggal 25 Bulan Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi atas nama Asri Indah Purwanti NIM: 105082002746 dengan judul Skripsi “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI INTEGRITAS DAN OBYEKTIVITAS AUDITOR PADA KANTOR

AKUNTAN PUBLIK DI JAKARTA”. Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 25 Juni 2009 Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, MS Ketua

Amilin, SE, Ak., M.Si Sekretaris

v

HALAMAN MOTTO

! "# $%&

!" #

$ %

& '

vi

HALAMAN PERSEMBAHAN

!

"

vii

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

• Nama : Asri Indah Purwanti

• Tempat / tanggal Lahir : Kuningan, 14 Oktober 1987

• Jenis Kelamin : Perempuan

• Agama : Islam

• Alamat : Rusun Kemayoran, Boing IA/519

Jakarta Pusat

• Telephone : 081314903090

• Email : zahra_prasetiawanti@yahoo.co.id

II. Pendidikan

• 1999-2002 : SLTPN 3 Kuningan

• 2002-2005 : SMAN 2 Kuningan

• 2005-2009 : UIN Syarif Hidayatullah Jakarta

Jurusan Akuntansi (Auditing)

III.Latar Belakang Keluarga

• Ayah : Ebo Bahuri

• Ibu : Dedeh Kurniasih

• Alamat : Rusun Kemayoran, Boing IA/519

viii

THE ANALYSIS OF FACTORS WHICH EFFECT INTEGRITY AND

OBYEKTIVITY OF AUDITOR FOR PUBLIC ACCOUNTANT COMPANY

IN JAKARTA

By: Asri Indah Purwanti

ABSTRACT

This research aimed to identify and to test that effect integrity and objectivity of auditor for public accountant company in Jakarta. That research has been done in Jakarta with auditor respondent working for public accountant company. Retrieval of sample has been by using convenience sampling. Number of questionnaires propagated was 128 copies but only 93 copy question returned and may be used. The data of analysis for hypothesis tester was done with multiple regressions.

The result of research indicates that quality of auditors have significantly effect to integrity and objectivity of auditor is 0,000 < 0,05, but the other variable such as size of client, enchantment of finance and relationship of effort, loyalty of regulations, non audit service, audit fee and size of public accountant company don’t have significantly toward integrity and objectivity of auditors. Furthermore based on Adjusted R Square can be shown influence of independent variable toward integrity and objectivity can be explained is 16, 2%.

ix

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI INTEGRITAS

DAN OBYEKTIVITAS AUDITOR PADA KANTOR AKUNTAN PUBLIK

DI JAKARTA

Oleh: Asri Indah Purwanti

ABSTRAKSI

Penelitian ini bertujuan untuk menguji fakor-faktor yang mempengaruhi integritas dan obyektivitas auditor pada KAP di Jakarta. Pada penelitian ini digunakan data primer dalam bentuk penyebaran kuesioner yang dilakukan di Jakarta dengan responden auditor yang bekerja pada Kantor Akuntan Publik (KAP). Penentuan sample dilakukan dengan menggunakan convenience sampling. Kuesioner yang disebarkan berjumlah 128 tetapi hanya 93 yang kembali dan dapat digunakan. Penganalisisan data untuk pengujian hipotesis dilakukan dengan regresi berganda.

Hasil penelitian mengindikasikan bahwa kualitas auditor berepngaruh signifikan terhadap integritas dan obyektivitas sebesar 0,000 < 0,05, tetapi variabel yang lain seperti ukuran klien, ikatan kepentingan keuangan dan hubungan usaha, ketaatan terhadap ketentuan, jasa non audit, audit fee dan ukuran kantor akuntan publik tidak berpengaruh secara signifikan terhadap integritas dan obyektivitas. Selanjutnya berdasarkan Adjusted R Square dapat diketahui bahwa pengaruh variable independent terhadap integritas dan obyektivitas sebesar 16,2%.

x

KATA PENGANTAR

Bismillahirrahmanirrohim

Alhamdulillahirobbil’alamiin, Segala Puji bagi Alloh Azza Wa Jalla yang telah memberikan nikmat yang tiada terkira sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam tetap tercurah atas Rasululloh Muhammad Shalallohu'alihi Wassalam beserta keluarganya, sahabatnya dan pengikutnya yang istiqomah sampai akhir zaman.

Penulis menyadari bahwa penulisan ini tidak dapat terselasaikan dengan baik tanpa bantuan dan dukungan dari berbagai pihak. Oleh karena itu penulis ingin mengucapkan terima kasih kepada:

1. Allohuta’ala, tiada Illah selain Engkau. Sungguh diri ini hanyalah hamba yang dho’if tanpa kekuatan dan kasih sayang yang telah Alloh berikan kepada hamba sehingga dapat menyelesaikan skripsi ini.

2. Ya Rabb, aku sangat bersyukur telah dikarunai kedua orangtua yang sangat menyayangiku, sabar dan senantiasa memberikan dukungan moril dan materil, serta do’a yang tak pernah habis,, Uhubbukumfillah (Mamah…Bapak…), adik-adik yang ku sayang (Rita, Rima, Angga, Della dan Nurul), syukron atas dukungan untuk Teteh…

3. Bapak Prof. Dr. Abdul Hamid, MS. selaku Dekan FEIS, sekaligus dosen pembimbing I yang telah berkenan memberikan bimbingan dan tambahan ilmu kepada penulis sehingga skripsi ini dapat terselesaikan dengan baik. 4. Bapak Amilin SE. Ak., M.Si. selaku dosen pembimbing II yang telah banyak

xi

8. Bapak Indoyama, Ibu Rahmawati, Bapak Hepi, Bapak Cebba terima kasih atas bimbingannya.

9. Seluruh dosen serta staff karyawan Fakultas Ekonomi UIN Syarif Hidayatullah Jakarta.

10. Sahabat seperjuanganku yang kusayang, Ka2 Rika,,, Kenangan yang telah kita lewati kan banyak hikmah yang bisa diambil… yakinlah Alloh selalu bersamamu, Dia akan memberikan yang terbaik & rencanaNya yang indah.. n syukron ‘ala kulli hal,, keep in touch ya… ^_^

11. Sahabat-sahabatku yang kusayang: Zakiyah (Keep Spirit ya,,, n always be U’r self… U are what U think…), Tiur (Selalu ceria dan semangat…keep contact), Erna (semoga cepat kelar y skripsinya,, Hmm.. kapan ya menyusulmu ^_^??), Oti (Selalu semangat ya… Alloh mempermudah). Putri (knows U, so advantageous.. Keep contact ya Bu..) Dzilah (Ada hikmah yang bisa diambil), Ichie-Via-Puput (Perjuangan belum berakhir…. Ayo semangat!!!), Sahabatku… semoga Alloh menjaga ukhuwah ini,,, keep Contact ya….

12. Teman2 di kelas Audit: Shusu (Semangat ya belajar kompre), Zizah, Lili, Kiki, anwar, andrey, reza, adit, iyan, Ovhi, Baha, Ai, Rika, Iin, Reny, Meli, Achi, Uti, isma … semuanya,, met berjuang!!!

13. Teman-teman di Akt. D: ida, sari, uwi, siwi, rochmah, mas mul, irfan, ridho, samsul …. for all my FreN in Akt. D “Keep Spirit ya…”.

14. SahabatQ dari Kuningan: Titi, Frida, Rani, Ima… Semoga Alloh menjaga ukhuwah kita.

15. Mba Lia, Mba Poppy, Mba Zizah, Teh Echi, adikku lisma, sukma, fitri,,, Uhibbukumfillah… Abu Abdirrahman Alatsary, Khadafi… Bersyukur Alloh telah mempertemukanku dengan kalian… Barokallohufiikum….

16. Rekan seperjuangan yang lain: Yenti, Defi, Lisda, Ratih, Farah, Depe, Mira, Aini, Arif-arif, Ajeng dan yang lainnya,, kebersamaan yang singkat namun begitu berkesan…

17. Kakak2 ku di FEIS: Ka Fitroh, Ka Icha, Ka Finda, Ka Widiya dan kakakku yang lainnya….

xii

19. Kang Haris dan rekan2 yang telah membantu mengisi kuesioner penelitian. 20. Sahabat “seperjuangan”: Gita & Mia (Allah yubarik fiik, Uhibukum

Fillah….).

21. Para responden penelitian atas kesediaanya memberikan waktu dan tenaga untuk mengisi kuesioner penelitian ini.

22. Dan semua pihak yang turut membantu Asri Indah P, yang tidak dapat disebutkan satu persatu.

Akhirnya penulis menyadari bahwa apa yang terdapat dalam penulisan skripsi ini jauh dari sempurna. Oleh karena itu, kritik dan saran sangat penulis harapkan. Semoga penulisan skripsi ini dapat bermfaat bagi semua pihak khususnya bagi dunia akuntansi dan auditing.

Jakarta, 25 Juni 2009

xiii DAFTAR ISI

Halaman Judul... i

Lembar Pengesahan Skripsi... ii

Lembar Pengesahan Uji Komprehensif... iii

Lembar Pengesahan Uji Skripsi... iv

Lembar Halaman Motto... v

Halaman Persembahan... vi

Daftar Riwayat Hidup... vii

Abstract... viii

Abstrak... ix

Kata Pengantar... x

Daftar Isi... xiii

Daftar Tabel... xvii

Daftar Gambar...xviii

Daftar Lampiran... xix

BAB I PENDAHULUAN A. Latar Belakang Penelitian... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA

xiv

1. Pengertian Akuntan Publik... 12

2. Profesi Akuntan Publik ... 13

B. Integritas dan Obyektivitas 1. Pengertian Integritas dan Obyektivitas ... 14

2. Faktor-faktor yang Mempengaruhi Integritas dan Obyektivitas ... 21

a. Kualitas Auditor... 22

b. Ukuran Klien ... 23

c. Ikatan Kepentingan Keuangan Dan Hubungan Usaha Dengan Klien ... 23

d. Ketaatan terhadap Ketentuan... 24

e. Jasa Non Audit... 25

f. Audit Fee ... 25

g. Ukuran Kantor Akuntan Publik ... 28

h. Lamanya Hubungan Audit ... 29

i. Jangka Waktu Audit... 29

C. Keterkaitan Antar Variabel... 29

D. Kerangka Pemikiran... 36

E. Pengembangan Hipotesis ... 37

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 39

B. Metode Penentuan Sampel ... 39

xv D. Metode Analisis

1. Uji Kualitas Data

a. Uji Validitas... 41 b. Uji Reliabilitas ... 42 2. Uji Asumsi Klasik Berganda

a. Uji Multikolinieritas... 42 b. Uji Heteroskedastisitas... 43 c. Uji Normalitas ... 43 3. Uji Hipotesis

a. Uji Koefisien Determinasi... 45 b. Uji Statistik t... 45 c. Uji Statistik F... 45 E. Operisonalisasi Variabel Penelitian

1. Variabel Dependen ... 46 2. Variabel Independen ... 46

BAB IV PENEMUAN DAN PEMBAHASAN

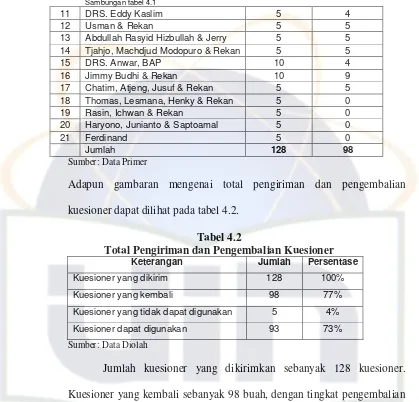

A. Gambaran Umum Objek Penelitian

1. Tempat dan Waktu Penelitian ... 55 2. Karakteristik Responden ... 57 B. Analisis Data

1. Uji Kualitas Data

xvi 2. Uji Asumsi Klasik

a. Uji Multikolinieritas... 64

b. Uji Heteroskedastisitas... 65

c. Uji Normalitas ... 66

3. Uji Hipotesis a. Uji Koefisien Determinasi... 68

b. Uji Statistiik t... 69

c. Uji Statistik F... 75

C. Pembahasan ... 76

BAB V PENUTUP A...Kesi mpulan... 81

B...Impl ikasi ... 83

C...Kete rbatasan ... 84

D...Sara n ... 84

DAFTAR PUSTAKA... 85

xvii

DAFTAR TABEL

Nomor Keterangan Hal

3.1 Data Distribusi Sampel Penelitian

Total Pengiriman dan Pengembalian Kuesioner Karakteristik Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik Responden Berdasarkan Posisi Terakhir Karakteristik Responden Berdasarkan Pendidikan Karakteristik Responden Berdasarkan Pengalaman Hasil Uji Validitas Data1

xviii

DAFTAR GAMBAR

Nomor Keterangan Hal

2.1 4.1 4.2 4.3

Model Penelitian Grafik Scatterplot Grafik P-Plot Grafik Histogram

xix

DAFTAR LAMPIRAN

Nomor Keterangan Hal

1 2 3 4 5 6 7

Kuesioner Penelitian Daftar Jawaban Responden Surat Izin Penelitian Hasil Uji Validitas Data Hasil Uji Reliabilitas Data Hasil Uji Asumsi Klasik Hasil Uji Regresi Berganda

xx BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Para investor biasanya memerlukan informasi laporan keuangan atas perusahaan yang mereka miliki sebagai acuan dalam pengambilan keputusan. Untuk memperoleh suatu informasi keuangan yang akurat, diperlukan laporan keuangan yang wajar, dapat dipercaya, tidak menyesatkan dan obyektif. Bagi sebuah perusahaan, laporan keuangan merupakan suatu elemen penting untuk kelangsungan hidupnya. Laporan keuangan berguna sebagai media untuk mengungkapkan informasi mengenai kondisi perusahaan sekaligus menjadi dasar penilaian posisi keuangan suatu perusahaan.

xxi

Hasil audit oleh akuntan publik sangat dibutuhkan oleh banyak pihak untuk pengambilan keputusan, apalagi mengingat semakin besarnya risiko setiap keputusan yang diambil dalam keadaan perekonomian yang terpuruk saperti saat ini. Artinya dalam melakukan audit ini, profesi akuntan publik tidak hanya bertindak atas kepentingan dari klien yang menyewa jasanya tetapi juga pihak lain sebagai user dari laporan keuangan, sehingga perlu adanya suatu pemeriksaan yang dilakukan oleh akuntan publik yang independen, untuk menjamin kewajaran informasi yang disajikan dalam laporan keuangan. Hal ini dimaksudkan agar hasil pemeriksaan itu merupakan hasil yang tidak memihak. Menurut Hendarjatno dan Budi Rahardja (2003:115) Kebutuhan akan seorang auditor independen disebabkan oleh beberapa hal, yaitu (a) konflik kepentingan, (b) konsekuensi, (c) kompleksitas dan (d) keterbatasan.

xxii

Kepercayaan masyarakat terhadap profesi akuntan publik berhubungan langsung dengan mutu pemeriksaan dan salah satu elemen penting kendali mutu adalah independensi. Elder, Beasly dan Arens (2008:85) mendefinisikan independensi sebagai suatu pemeriksaan yang tidak bias dalam melakukan uji-uji pemeriksaan, penilaian hasil-hasil dan dalam mengeluarkan laporan pemeriksaan, dimana sikap tidak memihak ini dapat dibentuk dalam dua sudut pandang, yaitu:

1. Independensi dalam sikap mental (independence in fact) 2. Independensi dalam penampilan (independence in appearance)

Independensi akuntan merupakan persoalan sentral dalam pemenuhan kriteria obyektivitas dan keterbukaan. Independensi menyangkut kemampuan untuk bertindak obyektif dan dengan penuh integritas. Dengan demikian, independensi adalah state of mind yang tidak bisa diatur (Boynton dan Raymond, 2006:113). Penilaian terhadap independensi terbatas evaluasi terhadap appearance, terhadap cara dan hasil kerja yang dilakukan oleh akuntan. Untuk tujuan praktis, seorang akuntan publik harus bebas dari hubungan yang memiliki potensi untuk menimbulkan bias.

xxiii

Integritas dan Obyektivitas merupakan akar dari independensi. Menurut Boynton dan Raymond (2006:30) independensi, integritas, dan obyektivitas berarti anggota kantor akuntan publik tidak mempunyai kepentingan pribadi terhadap klien yang diaudit dalam melakukan jasa atestasi tanpa mengalihkan pertimbangan kepada pihak lain dan jalan yang bebas dari benturan kepentingan (conflict of interest).

Beberapa faktor yang dapat mempengaruhi terwujudnya obyektivitas dan integritas akuntan publik yang berasal dari dalam diri (internal) maupun dari luar (eksternal) akuntan publik (Wurangian, 2005:392). Menurut Supriyono (1987) dan Arif (2001) dalam Wurangian (2005:393) mengungkapkan bahwa faktor-faktor yang ada dalam diri (internal) akuntan publik antara lain: (a) pengetahuan berupa pendidikan, pengalaman dan penguasaan bidang ilmu, (b) kecakapan profesional berupa kemampuan untuk melaksanakan audit secara efisien, (c) tanggung jawab akuntan publik yang berkaitan dengan penegakkan nilai etika, mutu pekerjaan, keandalan informasi serta kerahasiaan. Faktor-faktor yang ada diluar diri (eksternal) akuntan publik antara lain: (a) kepentingan dalam memberikan jasa non audit, (b) tingkat persaingan antar kantor akuntan publik, (c) lamanya hubungan dengan pihak yang diaudit, (d) besarnya audit fee dan (e) jangka waktu.

xxiv

faktor-faktor yang tidak berpengaruh secara signifikan terhadap independensi penampilan akuntan publik adalah pemberian jasa selain jasa audit, lamanya penugasan audit, ukuran kantor akuntan publik, persaingan kantor akuntan publik dan audit fee.

Akuntan publik di dalam pemeriksaan terhadap laporan keuangan dituntut untuk menjalankan tugasnya secara obyektif dan penuh integritas, maka dalam penelitian kali ini akan diteliti faktor-faktor apa saja yang mempengaruhi obyektivitas dan integritas dari auditor pada kantor akuntan publik. Ada beberapa penelitian yang telah dilakukan sebelumnya yang berkaitan dengan masalah diatas. Wurangian (2005:393) dalam penelitiannya mengungkapkan bahwa faktor-faktor yang mempengaruhi integritas dan obyektivitas dengan tujuh variabel independen diantaranya adalah kualitas auditor, kemampuan keuangan auditor, hubungan auditor dengan klien, ukuran klien, jangka waktu audit, lamanya hubungan audit dan ketaatan terhadap ketentuan. Penelitian ini bertempat di daerah Surabaya.

xxv

faktor ekonomi, hubungan sosial, jasa non audit, audit fee dan hubungan personal.

Novianty dan Indra Wijaya Kusuma (2001:4) dalam penelitiannya mencakup enam variabel antara lain ikatan kepentingan keuangan dan hubungan usaha dengan klien, jasa lainnya selain jasa audit, lamanya hubungan audit atau penugasan audit, ukuran kantor akuntan publik, persaingan antar kantor akuntan publik dan audit fee. Selain itu, Mayangsari (2003:8) melakukan penelitian mengenai keahlian audit dan independensi terhadap pendapat audit.

Penelitian-penelitian yang serupa sering kita temui, tetapi sebagian besar hanya mengupas independensi auditor, sedangkan dalam penelitian kali ini penulis akan mengupas mengenai integritas dan obyektivitas auditor yang merupakan akar dari independensi, sehingga peneliti termotivasi untuk melakukan penelitian tentang integritas dan obyektivitas auditor. Penelitian ini merupakan penelitian gabungan dari penelitian-penelitian sebelumnya. Penelitian kali ini mengambil beberapa variabel yang ada dari penelitian sebelumnya dan menggabungkannya menjadi satu sehingga dalam penelitian ini terdapat sembilan variabel independen dan satu variabel dependen, responden yang dituju adalah auditor yang berkedudukan di daerah Jakarta. Berdasarkan hal tersebut, maka penelitian ini berjudul “Analisis Faktor-Faktor yang Mempengaruhi Integritas dan Obyektivitas Auditor pada

xxvi

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Wurangian (2005). Adapun yang membedakan penelitian ini dengan penelitian sebelumnya adalah:

1. Variabel

Ada penambahan variabel independen yakni jasa non audit dan ukuran Kantor Akuntan Publik (KAP) yang diambil dari penelitian Hendarjatno dan Budi Rajardja (2003) dan penelitian Novianty dan Indra Wijaya Kusuma (2001), karena variabel tersebut dapat mempengaruhi integritas dan obyektivitas auditor.

2. Periode Penelitian

Periode penelitian sebelumnya adalah pada tahun 2005, sedangkan periode penelitian ini pada tahun 2009.

3. Tempat Penelitian

Penelitian sebelumnya dilakukan di Surabaya, sedangkan penelitian ini dilakukan di Jakarta.

B. Perumusan Masalah

xxvii

1. Apakah kualitas auditor mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor?

2. Apakah ukuran klien mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor?

3. Apakah ikatan kepentingan keuangan dan hubungan usaha dengan klien mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor?

4. Apakah ketaatan terhadap ketentuan mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor?

5. Apakah jasa non audit mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor?

6. Apakah audit fee mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor?

7. Apakah ukuran kantor akuntan publik mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor?

8. Apakah lamanya hubungan audit mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor?

9. Apakah jangka waktu mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor?

10. Apakah kualitas auditor, ukuran klien, ikatan kepentingan keuangan dan hubungan usaha dengan klien, ketaatan terhadap ketentuan, jasa non audit,

xxviii

jangka waktu audit mempunyai pengaruh secara simultan terhadap integritas dan obyektivitas auditor?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka yang menjadi tujuan penelitian ini adalah:

1. Untuk menguji kualitas auditor mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor.

2. Untuk menguji ukuran klien mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor.

3. Untuk menguji ikatan kepentingan keuangan dan hubungan usaha dengan klien mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor.

4. Untuk menguji ketaatan terhadap ketentuan mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor.

5. Untuk menguji jasa non audit mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor.

6. Untuk menguji audit fee mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor.

xxix

8. Untuk menguji lamanya hubungan audit mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor.

9. Untuk menguji jangka waktu audit mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor.

10. Untuk menguji kualitas auditor, ukuran klien, ikatan kepentingan keuangan dan hubungan usaha dengan klien, ketaatan terhadap ketentuan, jasa non audit, audit fee, ukuran kantor akuntan publik, lamanya hubungan audit dan jangka waktu audit mempunyai pengaruh secara simultan terhadap integritas dan obyektivitas auditor.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak, diantaranya:

a. Bagi Kantor Akuntan Publik (KAP)

KAP sebagai pihak yang independen agar menghindari hal-hal yang menyebabkan berkurangnya integritas dan obyektivitas anggota KAP. b. Bagi Institut Akuntan Publik Indonesia (IAPI)

xxx c. Bagi Pengguna Jasa KAP

Hasil penelitian ini diharapkan dapat digunakan sebagai pengetahuan dan wawasan para pengguna jasa KAP mengenai faktor-faktor apa saja yang dapat mempengaruhi integritas dan obyektivitas akuntan publik.

d. Bagi Penelitian Selanjutnya

xxxi BAB II

TINJAUAN PUSTAKA

A. Profesi Akuntan Publik

1. Pengertian Akuntan Publik

Akuntan publik adalah mereka yang bekerja dibawah atap kantor akuntan publik terdaftar dengan kegiatan utamanya melakukan pemeriksaan terhadap daftar keuangan yang disajikan oleh manajemen dengan maksud untuk mengeluarkan pendapat atas kewajaran daftar keuangan itu (Harahap, 1991:40).

Adapun Ikatan Akuntan Indonesia (2004:20000.2) mendefinisikan akuntan publik yaitu akuntan yang memiliki izin dari Menteri Keuangan atau pejabat yang berwenang lainnya untuk menjalankan praktik akuntan publik. Menurut Harahap (2008:168) fungsi akuntan publik adalah memeriksa laporan keuangan dengan maksud untuk menyatakan pendapat atas kewajaran posisi keuangan perusahaan dan hasil usahanya.

xxxii 2. Profesi Akuntan Publik

Menurut Harahap (1991:23) semua profesi yang mendapat pengakuan dari masyarakat memiliki beberapa karaktersitik umum, karakteristik-karakteristik yang paling penting dari profesi-profesi yang dapat juga dijadikan sebagai karakteristik profesi akuntan publik adalah sebagai berikut:

a. Memilki bidang ilmu yang ditekuninya yang merupakan pedoman dalam melaksanakan keprofesiannya,

b. Memiliki kode etik sebagai pedoman yang mengatur tingkah laku anggotanya dalam profesi itu,

c. Berhimpun dalam suatu organisasi resmi yang diakui oleh masyarakat atau pemerintah,

d. Keahliannya dibutuhkan masyarakat, dan

e. Bekerja bukan untuk motivasi komersil tetapi didasarkan kepada fungsinya sebagai kepercayaan masyarakat (social credibility).

Karakteristik diatas haruslah dimiliki oleh seorang akuntan publik, sehingga akuntan publik berhak disebut sebagai suatu profesi.

Menurut Cosseral (2005:67) seorang profesi yang terpelajar membedakan dirinya dari profesi yang tidak terpelajar dalam nilai, norma atas kelompok profesi yang terbentuk. Selanjutnya, Cosseral (2005:67) mengidentifikasi tugas dari profesi yang didalamnya harus memelihara: a. Kompetensi di lapangan atas keahlian dan pengetahuan,

xxxiii c. Obyektif dalam penawaran jasa, d. Menjaga kerahasiaan klien, dan

e. Disiplin terhadap anggota yang tidak diberhentikan tugasnya menurut harapan publik.

Mulyadi (2002:19) mendefinisikan akuntan publik yaitu akuntan profesional yang menjual jasanya kepada masyarakat, terutama dalam bidang pemeriksaan terhadap laporan keuangan yang dibuat oleh kliennya dan juga menjual jasanya sebagai konsultan pajak, konsultasi dibidang manajemen, penyusunan sistem akuntansi serta penyusunan laporan keuangan.

Dari pemaparan mengenai definisi profesi akuntan publik, sehingga profesi akuntan publik dapat didefinisikan sebagai akuntan publik yang berhimpun dalam suatu organisasi resmi yang memiliki keahlian bidang ilmu yang ditekuninya, memiliki kode etik sebagai pedoman dalam menjual jasanya, dan keahliannya itu dibutuhkan masyarakat.

B. Integritas dan Obyektivitas

1. Pengertian Integritas dan Obyektivitas

xxxiv

memihak dalam semua jasa. Definisi integritas dan obyektivitas menurut Elder, Beasley dan Arens (2008:93) adalah:

“Integrity and Objectivity in the performance of any professional service, a member shall maintain objectivity and integrity, shall be free of conflicts of interest, and shall not knowingly miss present fact or subordinate his or her judgment to others” (AICPA Rules of Conduct – 102, Elder, Beasley & Arens, 2008:93).

Dalam kinerja pemberian jasa profesional anggotanya harus menjaga obyektivitas dan integritas, harus bebas dari konflik kepentingan dan mengabaikan fakta-fakta yang tidak benar maupun tidak memaksakan pendapat pribadinya kepada pihak lain.

xxxv

obyektivitas dalam tugas profesionalnya dan harus independen dari semua kepentingan yang tidak layak.

Wurangian (2005:395) mendefinisikan integritas yaitu sebagai suatu elemen karakter yang mendasari pengakuan profesional. Integritas mengharuskan seorang anggota untuk bersikap jujur dan berterus terang tanpa harus mengorbankan rahasia penerima jasa sehingga laporan yang disajikan itu dapat menjelaskan suatu kebenaran akan fakta, karena dengan cara itulah maka masyarakat dapat mengakui profesionalisme seorang akuntan. Pelayanan dan kepercayaan publik tidak boleh dikalahkan oleh keuntungan pribadi. Louwers et al (2007:36) menjelaskan bahwa terdapat tiga standar umum yang berhubungan dengan integritas personal dan auditor yang memenuhi kualifikasi professional yakni kompetensi, independensi dan due professional care.

Adapun Boynton dan Raymond (2006:108) mendefinisikan integritas adalah:

“Integrity is a personal characteristic that is indispensable in a CPA” Dengan kata lain, integritas merupakan karakteristik personal yang sangat diperlukan bagi akuntan publik. Integritas dapat diukur dengan jujur dan adil.

xxxvi

kemampuan seseorang untuk menyatakan kenyataan sebagaimana adanya, terlepas dari kepentingan pribadi maupun kepentingan pihak lain (Mulyadi dan Kanaka Puradiredja, 1998:48). Obyektivitas berarti kejujuran dalam diri profesional dalam mempertimbangkan fakta, terlepas dari kepentingan pribadi yang melekat pada fakta yang dihadapinya. Independensi berarti bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Dari definisi independensi dan obyektivitas ini dapat diambil kesimpulan bahwa independensi lebih banyak ditentukan oleh faktor dari luar diri auditor, sedangkan obyektivitas lebih banyak bersumber dalam diri auditor sendiri.

Auditor yang independen adalah auditor yang tidak terpengaruh dan tidak dipengaruhi oleh berbagai kekuatan yang berasal dari luar auditor dalam mempertimbangkan fakta yang dijumpainya dalam audit. Auditor yang obyektif adalah yang secara jujur mempertimbangkan fakta seperti apa adanya, dan memberikan pendapat berdasarkan fakta seperti apa adanya tersebut. Auditor yang integritas adalah auditor yang memiliki kemampuan untuk mewujudkan apa yang telah diyakini kebenarannya tersebut kedalam kenyataan (Mulyadi dan Kanaka Puradiredja, 1998:48).

xxxvii

Seseorang dikatakan obyektif apabila ia selalu mengungkapkan fakta secara apa adanya. Disamping obyektif, setiap auditor juga harus independen. Independen berarti bebas dari pengaruh, tidak dikendalikan oleh pihak lain, dan tidak tergantung kepada pihak lain. Auditor independen tidak boleh dikendalikan ataupun dipengaruhi klien meskipun ia dibayar oleh klien.

Integritas merupakan kualitas yang menjadikan timbulnya kepercayaan masyarakat dan tatanan nilai tertinggi bagi anggota profesi dalam menguji semua keputusannya (Hendarjatno dan Budi Rahardja, 2003:117). Integritas mengharuskan auditor dalam berbagai hal, jujur dan berterus terang dalam batasan kerahasiaan obyek pemeriksaan. Hendarjatno dan Budi Rahardja (2003:118) menyatakan bahwa hal-hal berikut ini berhubungan dengan sikap-sikap yang menjadi elemen integritas menurut pandangan umum, bahwa seorang akuntan publik: a. Harus memegang teguh prinsip,

b. Berperilaku terhormat yaitu dengan menghindarkan diri dari segala kecurangan dan praktek-praktek yang melanggar peraturan dan kode etik yang berlaku,

c. Jujur,

d. Memiliki keberanian untuk melakukan pengungkapan dan mengambil tindakan yang diperlukan,

xxxviii

f. Tidak bertindak dengan menuruti hawa nafsunya atau membenarkan filosofi tanpa memperhatikan prinsip dan peraturan yang berlaku.

Menurut Standar Kode Etik Akuntan Manajemen dari The National Association of Accountants (Harahap, 1991:82), akuntan manajemen mempunyai tanggung jawab integritas untuk:

a. Menjauhi konflik kepentingan baik yang nyata maupun yang potensial dan menasehati seluruh pihak yang memiliki konflik potensial agar tidak terjadi konflik nyata,

b. Menjauhkan diri dari pengawasan dalam bentuk kegiatan apapun yang akan menimbulkan praduga negatif terhadap kemampuannya untuk menjalankan tugasnya secara etis,

c. Menolak segala bentuk pemberian, fasilitas, keramahtamahan yang akan mempengaruhi tindakannya,

d. Menjauhkan diri dari usaha yang aktif atau pasif untuk menggagalkan usaha mencapai tujuan sesuai dengan etis dari organisasinya,

e. Mengakui dan menyampaikan keterbatasan profesional atau kendala lainnya yang dapat menjauhkan dirinya dari pertimbangan yang baik dan kegiatan yang berhasil,

f. Menyampaikan informasi yang menguntungkan dan yang tidak menguntungkan dan juga pendapat atau pertimbangan profesional, dan g. Menjauhkan diri dari penugasan untuk mendukung suatu kegiatan

xxxix

Selain itu, Harahap (1991:82) mengungkapkan bahwa akuntan manajemen juga harus memiliki sikap obyektivitas, yakni:

a. Menyampaikan informasi yang layak dan obyektif, dan

b. Mengungkapkan informasi lengkap dan relevan yang diperkirakan akan mempengaruhi pemahaman seseorang atas segala sesuatu laporan, komentar dan saran-saran yang disajikan.

IAI mengatur dalam Kode Etik Ikatan Akuntan Indonesia (Wurangian, 2005:396) bahwa dalam menghadapi situasi dan praktek yang secara spesifik berhubungan dengan aturan etika sehubungan dengan obyektivitas, pertimbangan yang cukup harus diberikan terhadap faktor-faktor berikut yaitu:

a. Bila akuntan publik dihadapkan pada situasi yang memungkinkan mereka menerima tekanan-tekanan yang diberikan kepadanya, maka tekanan-tekanan yang diberikan kepadanya, maka tekanan ini mengganggu obyektivitasnya,

b. Kewajaran (reasonableness) harus digunakan dalam menentukan standar untuk mengindentifikasi hubungan yang mungkin atau kelihatan dapat merusak obyektivitas seseorang,

c. Hubungan-hubungan yang memungkinkan prasangka, bias atau pengaruh lainnya untuk melanggar obyektivitas harus dihindari, d. Akuntan publik memiliki kewajiban untuk memastikan bahwa

xl

e. Akuntan publik tidak boleh menerima atau menawarkan hadiah atau memberikan entertainment yang dipercaya dapat menimbulkan pengaruh yang tidak pantas terhadap pertimbangan profesional mereka atau terhadap orang-orang yang berhubungan dengan mereka.

Dari berbagai karakteristik mengenai integritas dan obyektivitas tersebut, maka sangat penting bagi seorang akuntan publik untuk menghindari hal-hal yang dapat mengurangi intgeritas dan obyektivitasnya.

2. Faktor-faktor yang Mempengaruhi Integritas dan Obyektivitas

xli

(l) risiko yang terjadi bagi kualitas audit yang jelek dan (m) peraturan tentang penugasan adanya fee auditor.

Dalam penelitian ini, membatasi faktor-faktor yang mempengaruhi integritas dan obyektivitas auditor yakni kualitas auditor, ukuran klien, ikatan kepentingan keuangan dan hubungan usaha dengan klien, ketaatan tehadap ketentuan, jasa non audit, audit fee, ukuran kantor akuntan publik, lamanya hubungan audit dan jangka waktu audit:

a. Kualitas Auditor

Menurut Wurangian (2005:400) kualitas auditor merupakan kemampuan profesional individu auditor dalam melakukan pekerjaanya. Disamping itu menurut Wurangian (2005:400) kualitas auditor ini diukur melalui indikator pendidikan formal atau informal, pelatihan, pengalaman, dan penguasaan ilmu diluar akuntansi (pajak, komputer, impor ekspor dan lainnya).

xlii

Lewis, 1990; Libby dan Luft, 1993; Libby dan Tan, 1994; Libby, 1995).

b. Ukuran Klien

Menurut Wurangian (2005:411) ukuran klien meliputi nama besar klien dan klien dengan rata-rata aset dengan nilai yang cukup besar. Apabila akuntan publik melakukan audit terhadap klien yang mempunyai nama yang cukup besar yang dapat dikategorikan perusahaan yang sudah go public, ada kemungkinan auditor dapat lebih integritas dan obyektivitas.

c. Ikatan Kepentingan Keuangan dan Hubungan Usaha dengan

Klien

Hubungan keuangan dengan klien dapat mempengaruhi obyektivitas dan bisa mengakibatkan bahwa obyektif tidak dapat dipertahankan. Dengan adanya kepentingan keuangan seorang akuntan publik jelas berkepentingan dengan laporan audit yang akan dikeluarkan.

xliii

berhubungan tidak boleh diterima, atau dilanjutkan kecuali jika hubungan keuangan tersebut diputuskan.

Menurut Novianty dan Indra Wijaya Kusuma (2001:4) ada beberapa jenis ikatan keuangan dan hubungan usaha tersebut diantaranya selama periode perjanjian kerja atau saat menyatakan opininya, akuntan publik atau kantornya memiliki kepentingan keuangan langsung atau tidak langsung yang material di dalam perusahaan yang menjadi kliennya, memiliki utang atau piutang yang diauditnya, dan sebagainya.

d. Ketaatan terhadap Ketentuan

Adanya keharusan penggantian klien yang diaudit oleh partner tertentu dalam 3 tahun, dan 5 tahun untuk Kantor Akuntan Publik (KAP), Sistem Pengendalian Mutu Kantor Akuntan Publik (SPM KAP), pernyataan independensi bagi asisten, supervisor, manajer, partner yang mengaudit klien (Wurangian, 2005:402).

Menurut Keputusan Ketua Bapepam Nomor Kep-20/PM/2002 menyatakan pembatasan penugasan audit:

xliv

2) Kantor akuntan publik dan akuntan dapat menerima penugasan audit kembali untuk klien tersebut setelah tiga tahun buku atau berturut-turut tidak mengaudit klien tersebut, dan

3) Ketentuan sebagaimana dimaksud dalam huruf a dan huruf b diatas tidak berlaku bagi laporan keuangan interim yang diaudit untuk kantor akuntan publik secara umum.

e. Jasa Non Audit

Semakin besarnya peranan akuntansi pada dunia bisnis, maka dalam prakteknya kantor akuntan publik tidak hanya memberikan jasa audit dalam pelayanan mereka terhadap masyarakat. Jasa-jasa lain yang disediakan misalnya jasa perpajakan, jasa konsultasi manajemen, serta jasa akuntansi dan pembukuan (Messier, 2006). Pemberian jasa lain ini memungkinkan hilangnya integritas dan obyektivitas akuntan publik karena akuntan publik cenderung memihak kepada kliennya.

Ketika auditor mempertimbangkan peraturan yang berhubungan pada jasa non audit dan independensi, maka memerlukan pemahaman mengenai pengaplikasian peraturan yang berbeda untuk perusahaan auditor yang publik dengan perusahaan auditor yang privat (Elder, Beasly dan Arens, 2006:120). Disamping itu, menurut Cosseral (2005:19) bahwa pendapatan jasa konsultasi manajemen merupakan proporsi yang signifikan dari total pendapatan atas banyak akuntansi.

xlv

Audit fee adalah imbalan yang diterima dari suatu kantor akuntan publik dari klien tertentu. Audit fee mungkin merupakan sebagian kecil dari total pandapatan kantor akuntan publik tersebut, karena meskipun pendapatan atau imbalan atas jasa audit bukan satu-satunya sumber pendapatan dari sebuah kantor akuntan, namun imbalan dari klien tertentu dapat menjadi bagian yang besar bahkan terbesar dari total pendapatannya. Sebaliknya, imbalan dari klien tertentu mungkin saja tidak signifikan dan merupakan bagian kecil dari total pendapatan kantor akuntan.

Menurut Novianty dan Indra Wijaya (2001:5) audit fee yang jumlahnya besar kemungkinan akan mengakibatkan berkurangnya independensi akuntan publik. Hal ini disebabkan oleh beberapa alasan, yaitu: (1) kantor akuntan yang melakukan audit merasa tergantung pada klien sehingga cenderung segan untuk menentang kehendak klien, (2) jika tidak memberikan opini yang sesuai dengan keinginan klien, kantor akuntan merasa khawatir akan kehilangan kliennya mengingat pendapatan yang akan diterima realtif besar.

Menurut Pernyataan Etika Profesi Nomor: 1 dalam Mulyadi dan Kanak Puradiredja (1998:349) Auditor harus memperhatikan imbalan jasa professional diantaranya adalah:

xlvi

b. Akuntan publik tidak boleh mendapatkan klien yang telah diaudit oleh kantor akuntan publik lain dengan cara menawarkan atau menjanjikan imbalan yang jauh lebih rendah,

c. Jika klien belum membayar imbalan jasa seorang akuntan publik sejak beberapa tahun lalu (lebih dari 1 tahun), maka dapat dianggap bahwa akuntan publik tersebut memberikan pinjaman kepada kliennya, dan hal tersebut dapat mempengaruhi integritas dan obyektivitasnya, d. Jika akuntan publik bertindak sebagai financial consultant dari suatu

perusahaan yang akan go public, maka akuntan publik tidak boleh menentukan imbalan jasa profesionalnya berdasarkan persentase tertentu dari hasil emisi saham, dan

e. Seorang akuntan publik tidak boleh memberikan jasa profesionalnya tanpa menerima imbalan, kecuali untuk yayasan ( non-profitorganization).

Halim (2001:89) membagi beberapa cara dalam penetapan fee

audit, yaitu: 1) Per Diem Basis

Pada cara ini fee audit ditentukan dengan dasar waktu yang digunakan oleh tim auditor pertama kali per jam ditentukan, kemudian dikalikan dengan jumlah waktu atau jam yang dihabiskan oleh tim.

xlvii

Pada cara ini fee audit dihitung sekaligus secara borongan tanpa memperhatikan waktu audit yang dihabiskan, yang penting pekerjaan terselesaikan sesuai dengan aturan atau perjanjian.

3) Maksimum Fee Basis

Cara ini merupakan gabungan dari kedua cara diatas. Pertama kali tentukan tarif per jam, kemudian dikalikan dengan jumlah waktu tertentu, tetapi dengan batasan maksimum.

Selain itu, Halim (2001:89) mengungkapkan beberapa faktor penentu besarnya fee audit, yaitu:

1) Karakteristik keuangan, seperti tingkat penghasilan, laba, aktiva, modal dan lain-lain,

2) Lingkungan, seperti persaingan, pasar tenaga profesional dan lainnya,

3) Karakteristik operasi, seperti jenis industri, jumlah lokasi perusahaan, jumlah lini produk dan sebagainya, dan

4) Kegiatan eksternal auditor, seperti pengalaman, tingkat koordinasi dengan internal auditor.

g. Ukuran Kantor Akuntan Publik (KAP)

Elder, Beasly dan Arens (2008:27) mengakategorikan ukuran KAP menjadi empat sebagimana diadopsi oleh Jusuf (1997: 11), yaitu: 1) Kantor akuntan publik internasional “Big Four”,

2) Kantor akuntan publik nasional,

xlviii 4) Kantor akuntan publik lokal kecil.

Menurut Hendarjatno dan Budi Rahardja (2003:121) menyatakan bahwa KAP besar adalah KAP yang melaksanakan audit pada perusahaan-perusahaan go public, sedangkan KAP kecil adalah KAP yang tidak melaksanakan audit pada perusahaan go public.

h. Lamanya Hubungan Audit

Menurut Supriyono (1988:52) lamanya penugasan audit seorang partner kantor akuntan publik pada klien tertentu digolongkan menjadi dua, yaitu: 1) lima tahun atau kurang dan 2) lebih dari lima tahun. Penugasan audit lebih dari lima tahun dianggap dapat mempengaruhi integritas dan obyektivitas secara negatif karena jangka waktu tersebut dianggap terlalu lama

i. Jangka Waktu audit

Jangka waktu audit meliputi jangka waktu pemeriksaan yang disesuaikan dengan kebutuhan klien (kapan suatu laporan keuangan auditan diumumkan atau harus diserahkan kepada instansi tertentu yang berwenang sehingga mempengaruhi auditor untuk dapat membuat prosedur audit yang cepat dan tepat tanpa risiko dikemudian hari) (Wurangian, 2005:411).

xlix

1. Kualitas Auditor dengan Integritas dan Obyektivitas Auditor

Penelitian Wurangian (2005:405) mengemukakan bahwa kualitas auditor sangat mempengaruhi integritas dan obyektivitas auditor. Kualitas auditor yang ditunjukkan dengan tingkat pendidikan auditor, penguasaan pengetahuan penunjang di luar akuntansi dan PPL terbukti berkontribusi dalam membentuk auditor yang memiliki integritas dan obyektivitas auditor (Wurangian, 2005:405). Auditor yang mempunyai kualitas yang tinggi, yang ditandai dengan tingginya keahlian dan banyaknya pengalaman dianggap bahwa auditor tersebut mempunyai integritas dan obyektivitas yang tinggi pula.

Ha1: Kualitas auditor mempunyai pengaruh yang signifikan terhadap

integritas dan obyektvitas auditor.

2. Ukuran Klien dengan Integritas dan Obyektivitas Auditor

Berdasarkan penelitian Wurangian (2005:406) secara parsial ukuran klien tidak mempengaruhi integritas dan obyektivitas auditor. Semakin besar ukuran klien yang diaudit, maka dianggap bahwa auditor akan semakin integritas dan obyektif, karena perusahaan yang go public

cenderung lebih memperhatikan kinerja perusahaan tersebut dibandingkan dengan perusahaan yang non go public.

Ha2: Ukuran klien mempunyai pengaruh yang signifikan terhadap

l

3. Ikatan Kepentingan Keuangan dan Hubungan Usaha dengan Klien

dengan Integritas dan Obyektivitas Auditor

Penelitian yang dilakukan oleh Wurangian (2005:405) menunjukkan bahwa hubungan auditor dengan klien mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor dengan tingkat signifikansi sebesar 0,018. Kemudian, penelitian yang dilakukan oleh Novianty dan Indra Wijaya Kusuma (2001:8) mengindikasikan bahwa ikatan kepentingan keuangan dan hubungan usaha dengan klien sangat mempengaruhi independensi akuntan publik. Dengan adanya ikatan kepentingan keuangan dan hubungan usaha dengan klien dapat mengurangi integritas dan obyektivitas auditor. Hasil penelitian tersebut konsisten dengan penelitian yang dilakukan oleh Supriyono (1988) dalam Hendarjatno dan Budi Rahardja (2003:116) bahwa ikatan keuangan mempengaruhi rusaknya independensi sebesar 78%.

Akuntan publik dapat kehilangan integritas dan obyektivitasnya apabila mereka mempunyai kepentingan keuangan dan hubungan dengan klien yang diauditnya. Beberapa jenis ikatan tersebut diantaranya selama periode perjanjian kerja atau saat menyatakan opininya.

Ha3: Ikatan kepentingan keuangan dan hubungan usaha dengan klien

li

4. Ketaatan terhadap Ketentuan dengan Integritas dan Obyektivitas

Auditor

Ketaatan terhadap peraturan dan ketentuan yang berlaku juga tidak memiliki pengaruh signifikan terhadap integritas dan obyektivitas auditor meskipun rata-rata responden memiliki tingkat ketaatan yang cukup besar (Wurangian, 2005:407). Akuntan publik yang memiliki tingkat ketaatan yang tinggi terhadap ketentuan, maka semakin tinggi pula integritas dan obyektivitasnya.

Ha4: Ketaatan terhadap ketentuan mempunyai pengaruh yang signifikan

terhadap integritas dan obyektivitas auditor.

5. Jasa Non Audit dengan Integritas dan Obyektivitas Auditor

Penelitian yang dilakukan oleh Prabowo (2002:5) menyatakan bahwa terdapat dua pendapat berkenaan dengan objektivitas akuntan publik dalam jasa non atestasi. Pendapat pertama menyatakan obyektivitas dapat dipertahankan jika jasa non atestasi dilakukan oleh divisi terpisah dari divisi audit. Pendapat lain menyatakan obyektivitas akan hilang karena akuntan publik akan bertindak untuk kepentingan pihak yang mmemberikan penugasan.

lii

Ha5: Jasa non audit mempunyai pengaruh yang signifikan terhadap

integritas dan obyektivitas auditor.

6. Audit Fee dengan Integritas dan Obyektivitas Auditor

Berdasarkan penelitian Novianty dan Indra Wijaya Kusuma (2001:10) besarnya audit fee tidak mempunyai pengaruh yang signifikan terhadap independensi akuntan publik. Namun, penelitian yang dilakukan Wurangian (2005:405) adanya contingent fee dan bonus memiliki pengaruh yang signifikan.

Integritas dan obyektivitas seorang akuntan publik akan diragukan apabila ia menerima audit fee selain yang dicantumkan dalam kontrak. Penelitian tentang audit fee juga telah dilakukan oleh Iskak (1999:25) dimana faktor-faktor yang mempengaruhi audit fee adalah ukuran besarnya perusahaan auditee, jumlah waktu audit, dan ukuran besarnya kantor akuntan publik.

Ha6: Audit fee mempunyai pengaruh yang signifikan terhadap integritas

dan obyektivitas auditor

7. Ukuran Kantor Akuntan Publik (KAP) dengan Integritas dan

Obyektivitas Auditor

liii

publik. Ukuran kantor akuntan publik diindikasikan dapat mempengaruhi integritas dan obyektivitas auditor, yakni apabila ukurannya semakin besar maka akan semakin integritas dan obyektif, karena tidak bergantung hanya pada suatu klien tertentu saja.

Ha7: Ukuran KAP mempunyai pengaruh yang signifikan terhadap

integritas dan obyektivitas auditor.

8. Lamanya Hubungan Audit dengan Integritas dan Obyektivitas

Auditor

Menurut penelitian Novianty dan Indra Wijaya Kusuma (2001:9) menunjukkan bahwa lamanya hubungan audit tidak berpengaruh secara signifikan terhadap independensi akuntan publik. Berbeda dengan penelitian sebelumnya yang dilakukan oleh Supriyono (1988) bahwa lamanya penugasan audit berpengaruh terhadap independensi akuntan publik sebesar 34% (Hendarjatno dan Budi rahadrja, 2003:117).

liv

Ha8: Lamanya hubungan audit mempunyai pengaruh yang signifikan

terhadap integritas dan obyektivitas auditor.

9. Jangka Waktu Audit dengan Integritas dan Obyektivitas Auditor

Menurut Wurangian (2005:406) jangka waktu audit berpengaruh terhadap integritas dan obyektivitas auditor. Variabel ini diindikasikan oleh lamanya jangka waktu penyelesaian dan pihak penentu waktu penyelesaian. Auditor dalam melaksanakan audit memerluakn waktu yang cukup sesuai dengan prosedur audit yang dilaksanakan, ukuran sampel, item yang dipilih dan waktu pelaksanaan untuk mendapat bukti audit yang memadai. Karenanya auditor harus membuat perencanaan audit termasuk jangka waktu pelaksanaan. Apabila jangka waktu pelaksanaan tersebut tidak sesuai dengan perhitungan dan mengakibatkan berubahnya prosedur audit dan jumlah bukti yang dikumpulkan maka hal ini akan memungkinkan akan berpengaruh terhadap integritas dan obyektivitas auditor yang bersangkutan.

Ha9: Jangka waktu audit mempunyai pengaruh yang signifikan terhadap

lv D. Kerangka Pemikiran

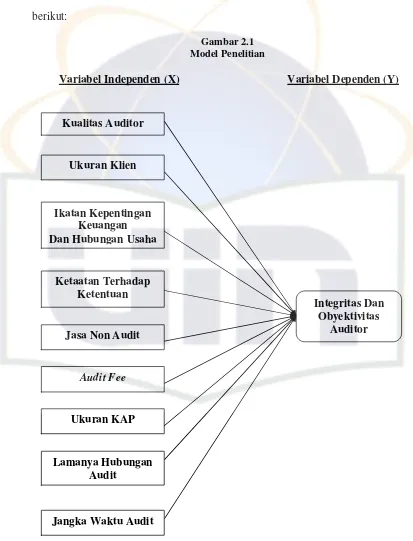

Model hubungan antar variabel untuk penelitian ini digambarkan sebagai berikut:

Gambar 2.1 Model Penelitian

Variabel Independen (X) Variabel Dependen (Y)

Kualitas Auditor

Ukuran KAP Ikatan Kepentingan

Keuangan Dan Hubungan Usaha

Ketaatan Terhadap Ketentuan Ukuran Klien

Jasa Non Audit

Audit Fee

Integritas Dan Obyektivitas

Auditor

Lamanya Hubungan Audit

lvi E. Pengembangan Hipotesis

Penelitian ini menggunakan hipotesis alternatif (alternative hypothesis). Dengan demikian hipotesis penelitian ini yaitu:

Ha1: Kualitas auditor mempunyai pengaruh yang signifikan terhadap

integritas dan obyektvitas auditor.

Ha2: Ukuran klien mempunyai pengaruh yang signifikan terhadap integritas

dan obyektivitas auditor.

Ha3: Ikatan kepentingan keuangan dan hubungan usaha dengan klien

mempunyai pengaruh yang signifikan terhadap integritas dan obyektivitas auditor.

Ha4: Ketaatan terhadap ketentuan mempunyai pengaruh yang signifikan

terhadap integritas dan obyektivitas auditor.

Ha5: Jasa non audit mempunyai pengaruh yang signifikan terhadap

integritas dan obyektivitas auditor.

Ha6: Audit fee mempunyai pengaruh yang signifikan terhadap integritas dan

obyektivitas auditor

Ha7: Ukuran KAP mempunyai pengaruh yang signifikan terhadap integritas

dan obyektivitas auditor.

Ha8: Lamanya hubungan audit mempunyai pengaruh yang signifikan

terhadap integritas dan obyektivitas auditor.

Ha9: Jangka waktu audit mempunyai pengaruh yang signifikan terhadap

lvii

Ha10: Kualitas auditor, ukuran klien, ikatan kepentingan keuangan dan

lviii BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah kausalitas yakni tipe penelitian dengan karakteristik masalah berupa hubungan sebab-akibat antara dua variabel atau lebih (Indriantoro dan Bambang Supomo, 2002:27), yang digunakan untuk menjelaskan pengaruh variabel independen yaitu: kualitas auditor, ukuran klien, ikatan kepentingan keuangan dan hubungan usaha dengan klien, ketaatan terhadap ketentuan, jasa non audit,

audit fee, dan ukuran kantor akuntan publik, lamanya hubungan audit dan jangka waktu audit terhadap variabel dependen yaitu integritas dan obyektivitas auditor.

Adapun yang menjadi sasaran penelitian ini adalah auditor yang terdiri dari: Partner, Manager, Supervisor, Senior dan Junior Auditor yang bekerja di KAP yang berada di wilayah DKI Jakarta. Pemilihan wilayah tersebut didasari oleh:

1. Wilayah tersebut terdapat banyak kantor akuntan publik (KAP), dan 2. Wilayah tersebut mudah terjangkau.

B. Metode Penentuan Sampel

lix

mencakup variasi luasnya prosedur pemilihan responden. Convenient sampling berarti unit sampel yang ditarik dengan mudah dihubungi, tidak menyusahkan, bersifat kooperatif (Hamid, 2007:30).

C. Metode Pengumpulan Data

Penelitian ini menggunakan beberapa tipe penelitian, yaitu penelitian kepustakaan (library research) dan penelitian lapangan (field research): 1. Penelitian Kepustakaan (Library Research)

Studi kepustakaan dilakukan dengan cara mengumpulkan, membaca, dan menelaah berbagai literatur, artikel, teori, buku, jurnal, majalah, maupun surat kabar yang berhubungan dengan materi dan mendukung pembahasan masalah. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (Indriantoro dan Bambang Supomo, 2002:147). Tujuan penelitian kepustakaan adalah untuk memperoleh dan meningkatkan pengetahuan teoritis penulis yang akan digunakan dalam pembahasan skripsi.

2. Penelitian Lapangan (Field Research)

lx

Partner, Manager, Supervisor, Senior, dan Junior Auditor yang bekerja di KAP. Pengiriman kuisioner dilakukan secara langsung, melalui pos, ataupun email. Peneliti juga akan menghubungi responden melalui telepon untuk memproses lebih lanjut.

D. Metode Analisis

Langkah-langkah yang digunakan untuk meneliti faktor-faktor yang mempengaruhi integritas dan obyektivitas auditor adalah dengan uji kualitas data, uji asumsi klasik regresi berganda, dan uji hipotesis:

1. Uji Kualitas Data

Untuk melakukan uji kualitas data atas data primer ini, dilakukan uji validitas dan uji reliabilitas:

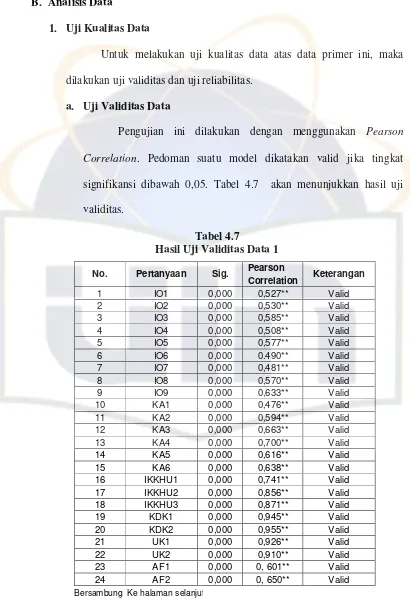

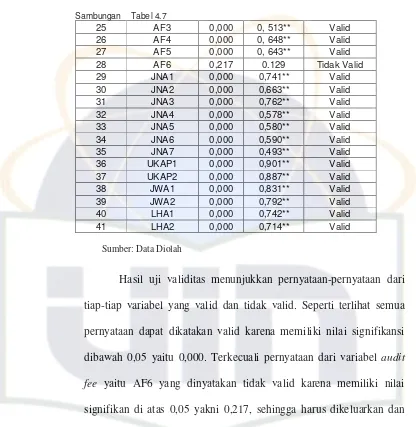

a. Uji Validitas Data

Uji validitas dimaksudkan untuk mengukur sejauh mana variabel yang digunakan benar-benar mengukur apa yang seharusnya diukur. Pengujian validitas dengan menggunakan Pearson Correlation

lxi

signifikansi diatas 0,05 maka butir pertanyaan tersebut tidak valid (Santoso, 2002).

b. Uji Reliabilitas Data

Uji reliabilitas digunakan untuk mengukur bahwa variabel yang digunakan benar-benar bebas dari kesalahan sehingga menghasilkan hasil yang konsisten meskipun diuji berkali-kali. Hasil uji reliabilitas dengan bantuan SPSS akan menghasilkan Cronbach Alpha. Suatu instrumen dapat dikatakn reliable (andal) bila memiliki nilai Cronbach’s alpha lebih dari 0,60 (Nunnaly, 1967) dalam Ghozali (2005:42).

2. Uji Asumsi Klasik Regresi Berganda

Uji asumsi klasik yang dilakukan adalah uji multikolinieritas, uji heteroskedastisitas, dan uji normalitas:

a. Uji Multikolinieritas

lxii b. Uji Heteroskedastisitas

Uji ini dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians residual dari satu pengamatan ke pengamatan yang lain. Jika varians residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas (Ghozali, 2005:105). Jika varians berbeda disebut heteroskedastisitas (Santoso, 2002: 208). Kriteria pengujiannya yaitu jika tidak ada pola yang jelas, serta titik menyebar di atas dan di bawah angka 0 pada sumbu Y (Santoso, 2002: 210).

c. Uji Normalitas

Uji normalitas ini digunakan untuk menguji apakah dalam sebuah model regresi, variabel dependen dan variabel independen mempunyai distribusi data normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal (Santoso, 2002: 212). Kriteria pengujiannya yaitu jika grafik histogram menunjukkan pola distribusi normal serta data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal.

3. Uji Hipotesis

lxiii

dengan menggunakan data variabel bebas yang sudah diketahui besarnya (Santoso, 2002:163).

Persamaan regresi yang digunakan adalah sebagai berikut:

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + b8X8 +

b9X9 +e

Dimana:

Y = Integritas dan Obyektivitas b0 = Interception point

b1-b10 = Koefisien regresi

X1 = Kualitas Auditor

X2 = Ukuran Klien

X3 = Ikatan Kepentingan Keuangan & Hub. Usaha

X4 = Ketaatan terhadap Ketentuan

X5 = Jasa Non Audit

X6 = Audit Fee

X7 = Ukuran KAP

X8 = Lamanya Hubungan Audit

X9 = Jangka Waktu Audit

lxiv a. Uji Koefisien Determinasi

Uji koefisien determinasi digunakan untuk mengetahui seberapa besar variabel independen mempengaruhi variabel dependen atau seberapa besar kontribusi variabel independen terhadap variabel dependen (Ghozali, 2005:83).

b. Uji t

Uji t digunakan untuk menguji hipotesa yaitu untuk menguji signifikansi pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen (Ghozali, 2005:83). Kriteria pengujiannya yaitu apabila nilai sigifikansinya kurang dari 0,05, maka menerima Ha, dan jika nilai signifikansinya lebih besar dari 0,05 maka menolak Ha.

c. Uji F

lxv E. Operasionalisasi Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah variabel dependen dan variabel independent:

1. Variabel Dependen

Variabel dependen dari penelitian ini adalah integritas dan obyektivitas. Integritas adalah unsur karakter yang menunjukkan kemampuan seseorang untuk mewujudkan apa yang telah disanggupinya dan diyakini kebenarannya ke dalam kenyataan. Obyektivitas adalah unsur karakter yang menunjukkan kemampuan seseorang untuk menyatakan kenyataan sebagaimana adanya, terlepas dari kepentingan pribadi maupun kepentingan pihak lain. Variabel ini diukur dengan mengadopsi instrumen yang dikembangkan oleh Wurangian (2005) dan Harahap (1991). Variabel ini diukur dengan menggunakan skala ordinal yang terdiri dari sembilan item dengan lima poin skala likert yang berkaitan dengan lima pilihan yaitu: 1). Sangat Tidak Setuju, 2). Tidak Setuju, 3). Netral, 4). Setuju, 5). Sangat Setuju.

2. Variabel Independen

Variabel-variabel tersebut adalah: a. Kualitas Auditor

lxvi

dan penguasaan ilmu diluar akuntansi. Variabel ini diukur dengan mengadopsi instrumen yang dikembangkan oleh Wurangian (2005). Variabel ini diukur dengan menggunakan skala ordinal yang terdiri dari enam item dengan lima poin skala likert yang berkaitan dengan lima pilihan yaitu: 1). Sangat Tidak Setuju, 2). Tidak Setuju, 3). Netral, 4). Setuju, 5). Sangat Setuju.

b. Ukuran Klien

Ukuran klien adalah besarnya klien yang diukur dengan perusahaan yang sudah go public dengan perusahaan yang tidak go public. Variabel ini diukur dengan mengadopsi instrumen yang dikembangkan oleh Wurangian (2005). Variabel ini diukur dengan menggunakan skala ordinal yang terdiri dari dua item dengan lima poin skala likert yang berkaitan dengan lima pilihan yaitu: 1). Sangat tidak setuju, 2) Tidak Setuju, 3). Netral, 4) Setuju, 5) Sangat Setuju. c. Ikatan Kepentingan Keuangan dan Hubungan Usaha

lxvii

dengan lima poin skala likert yang berkaitan dengan lima pilihan yaitu: 1). Sangat Tidak Setuju, 2) Tidak Setuju, 3). Netral, 4). Setuju, 5). Sangat Setuju.

d. Ketaatan terhadap Ketentuan

Setiap akuntan publik mempunyai ketentuan-ketentuan yang berlaku guna berjalan dengan baik. Jika auditor menaati setiap ketentuan yang berlaku maka integritas dan obyektivitas akan terjamin dan begitu pula sebaliknya, yakni adanya keharusan penggantian klien yang diaudit oleh partner tertentu dalam 3 tahun, dan 5 tahun untuk Kantor Akuntan Publik (KAP). Variabel ini diukur dengan menggunakan Keputusan Ketua Bapepam Nomor Kep- 20/PM/2002, diadopsdi oleh Wurangian (2005). Variabel ini diukur dengan menggunakan skala ordinal yang terdiri dari dua item dengan lima poin skala likert yang berkaitan dengan lima pilihan yaitu: 1). Sangat Tidak Setuju, 2). Tidak Setuju, 3). Netral, 4). Setuju, 5). Sangat Setuju.

e. Jasa Non Audit

lxviii

Variabel ini diukur dengan menggunakan skala ordinal yang terdiri dari tujuh item dengan lima poin skala likert yang berkaitan dengan lima pilihan yaitu: 1). Sangat Tidak Setuju, 2). Tidak Setuju, 3). Netral, 4). Setuju, 5). Sangat Setuju.

f. Audit Fee

Audit fee yang jumlahnya besar kemungkinan akan mengakibatkan berkurangnya integritas dan obyektivitas akuntan publik. Dengan besarnya fee yang diterima KAP besar, cenderung takut kehilangan klien, begitu pula sebaliknya apabila fee yang diterima KAP kecil, biasanya KAP merasa tidak tegantung terhadap klien tertentu. Variabel ini diukur dengan menggunakan instrumen Pernyataan Etika Profesi Nomor: 1 dalam Mulyadi dan Kanak Puradirdja (1998). Variabel ini diukur dengan menggunakan skala ordinal yang terdiri dari enam item dengan lima poin skala likert yang berkaitan dengan lima pilihan yaitu: 1). Sangat Tidak Setuju, 2). Tidak Setuju, 3). Netral, 4). Setuju, 5). Sangat Setuju.

g. Ukuran Kantor Akuntan Publik (KAP)

lxix

Hendarjatno dan Budi Rahardja (2003). Variabel ini diukur dengan menggunakan skala ordinal yang terdiri dari dua item dengan lima poin skala likert yang berkaitan dengan lima pilihan yaitu: 1). Sangat Tidak Setuju, 2). Tidak Setuju, 3). Netral, 4). Setuju, 5). Sangat Setuju.

h. Lamanya Hubungan Audit

Lamanya penugasan audit digolongkan menjadi dua, yaitu (1) lima tahun atau kurang, dan (2) lebih dari lima tahun. Penugasan lebih dari lima tahun dianggap dapat mempengaruhi integritas dan obyektivitas akuntan publik karena jangka waktu tersebut dianggap terlalu lama. Variabel ini diukur dengan menggunakan instrumen Supriyono (1988). Variabel ini diukur dengan menggunakan skala ordinal yang terdiri dari dua item dengan lima poin skala likert yang berkaitan dengan lima pilihan yaitu: 1). Sangat Tidak Setuju, 2). Tidak Setuju, 3). Netral, 4). Setuju, 5). Sangat Setuju.

i. Jangka Waktu Audit

lxx

lxxi Tabel 3.1

Definisi Operasional Variabel

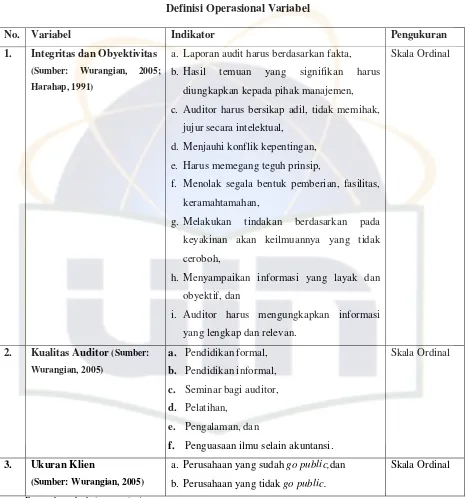

No. Variabel Indikator Pengukuran

1. Integritas dan Obyektivitas

(Sumber: Wurangian, 2005;

Harahap, 1991)

a. Laporan audit harus berdasarkan fakta, b. Hasil temuan yang signifikan harus

diungkapkan kepada pihak manajemen, c. Auditor harus bersikap adil, tidak memihak,

jujur secara intelektual, d. Menjauhi konflik kepentingan, e. Harus memegang teguh prinsip,

f. Menolak segala bentuk pemberian, fasilitas, keramahtamahan,

g. Melakukan tindakan berdasarkan pada keyakinan akan keilmuannya yang tidak ceroboh,

h. Menyampaikan informasi yang layak dan obyektif, dan

i. Auditor harus mengungkapkan informasi yang lengkap dan relevan.

Skala Ordinal

2. Kualitas Auditor (Sumber:

Wurangian, 2005)

f. Penguasaan ilmu selain akuntansi.

Skala Ordinal

3. Ukuran Klien

(Sumber: Wurangian, 2005)

a. Perusahaan yang sudah go public,dan b. Perusahaan yang tidak go public.

Skala Ordinal