SKRIPSI

ANALISIS KESESUAIAN PENCATATAN DAN PELAPORAN KEUANGAN PADA BADAN PERENCANAAN DAN

PEMBANGUNAN DAERAH KOTA MEDAN BERDASARKAN PERATURAN

PEMERINTAH NOMOR 71 TAHUN 2010

OLEH

RISKI NUR AMELIA 110503149

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Kesesuaian Pencatatan

Dan Pelaporan Keuangan Pada Badan Perencanaan Dan Pembangunan Kota Medan Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010” adalah benar

hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan atau plagiat dalam skripsi ini, saya menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2015 Yang membuat pernyataan

ABSTRACT

The aim of this study is to analyze the suitability of the financial recording and reporting on The Unit Of Word Area (SKPD) especially in Badan Perencanaan Dan Pembangunan by Government Regulation No. 71 Year 2010 concerning Govenrmental Accouning Standards and Minister of Home Affairs No. 59 Year 2007 on Regional Financial Management Guidelines.

This research uses descriptive method in the form of case studies. Data colletion techniques used were interviews and documentation. .

Result of this research is Badan Perencanan dan Pembangunan Daerah Kota Medan has not yet implemented the recording based on government reguilation No. 71 Year 2010 but based on government regulation No. 24 Year 2005 and Minister of Home Affairs No. 13 Year 2006 constraints faced is the lack of socializacion of the new regulation and the lack of human resource who have specialized in accounting. However, the report made by Badan Perencanaan dan Pembangunan Daerah Kota Medan has been on time and it can used for the uses of financial statement to make deciaions..

ABSTRAK

Penelitian ini bertujuan untuk menganalisis kesesuaian pencatatan dan pelaporan keuangan pada SKPD khususnya pada Badan Perencanaan Dan Pembangunan Daerah dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan Pereturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah.

Penelitian ini menggunakan metode deskriptif dalam bentuk studi kasus. Teknik pengumpulan data yang digunakan adalah wawancara dan studi dokumentasi.

Hasil dari penelitian ini adalah Badan Perencanan dan Pembangunan Daerah Kota Medan belum melaksanakan pencatatan berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 dan masih berpedoman pada Peraturan Pemerintah Nomor 24 Tahun 2005 dan Peraturan Menteri DAlam NegeriNomor 13 Tahun 2006. Kendala yang yang dihadapi adalah minimnya sosialisasi terhadap peraturan yang baru dan minimnya sumber daya manusia yang memiliki spesialisasi dalam bidang akuntansi. Namun, pelaporan yang dibuat oleh badan perencanaan dan pembangunan kota medan sudah tepat waktu sehingga dapat digunakan bagi pengguna laporan keuangan dalam pengambilan keputusan. Kata Kunci : pencatatan dan pelaporan keuangan, Satuan Kerja

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Yang Maha Kuasa, Allah SWT dimana atas rahmat, nikmat dan karunia-Nya penulis dapat menyelesaikan skripsi guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi di Universitas Sumatera Utara. Skripsi ini berjudul “Analisis Kesesuaian Pencatatan dan Pelaporan

Keuangan pada Badan Perencanaan dan Pembangunan Kota Medan berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010”.

Penulis mengucapkan terima kasih kepada Ayahanda Kasbari dan Ibunda Nismah Hanum Nasution yang selalu memberikan dukungan dan doa yang selalu menyertai sehingga skipsi ini selesai.

Pada kesempatan ini penulis juga tidak lupa mengucapkan teima kasih atas bimbingan, saran, motivasi, dan doa dari pihak yang membantu keberhasilan penyusunan skripsi ini, antara lain kepada:

1. Bapak Prof. Dr. Azhar Maksum, SE., M.Ec.,Ac.,Ak., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syarifuddin Ginting Suhigen, MAFIS, Ak, dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Ketua dan Sekretaris Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara 3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.M, Ak

4. Bapak Iskandar Muda, S.E, M.Si, Ak selaku dosen pembimbing yang telah meluangkan waktu untuk memerikan bimbingan, saran dalam penyelesaian skipsi ini

5. Bapak Drs. Rustam, M.M, Ak dan Drs. Idhar Yahya, MBA, Ak selaku dosen penguji dan pembanding yang telah memberikan koreksi dan saran sehingga skripsi ini menjadi lebih baik

6. Saudara penulis Kakak Kasriyani, Abangda Bagus Saputra S.Pd dan adik Muhammad Habib yang telah memberikan waktunya berbagi cerita dan motivasi

7. Sahabat penulis : Edria Hotmaida, Elya Clara, Ruthmita Tampubolon, Selly Monica Gulo dan Wirdha Annisa Hsb yang banyak memberikan semangat guna penyelesaian skripsi ini

8. Teman-teman seperjuangan stambuk 2011 HmI Komisariat Fakultas Ekonomi Universitas Sumatera Utara dan teman-teman pengurus periode 2014-2015, tempat berbagi suka dan duka

9. Teman-teman Akuntansi angkatan 2011. Sukses menyertai kita semua 10.Semua pihak yang telah membantu naik langsung maupun tidak langsung

yang tidak bias penulis sebutkan satu persatu.

penulisan ini. Akhir kata, penulis mengucapkan terima kasih dan semoga skripsi ini dapat bermanfaat bagi pihak yang membutuhkannya.

Medan, Juli 2015 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 5

1.3 Batasan Masalah... 6

1.4 Tujuan Penelitian... 6

1.5 Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Tinjauan Teoritis ... 8

2.1.1 Akuntansi... 8

2.1.2 Pengelolaan Keuangan Negara/Daerah .... 13

2.2 Tinjauan Peneliti Terdahulu ... 26

2.3 Kerangka Konseptual ... 30

BAB III METODE PENELITIAN ... 33

3.1 Jenis Penelitian ... 33

3.2 Jenis Data ... 33

3.3 Teknik Pengumpulan Data ... 34

3.4 Metode Analisis Data ... 34

3.5 Jadwal dan Lokasi Penelitian ... 35

3.6 Definisi Operasional ... 35

BAB IV ANALISIS HASIL PENELITIAN ... 36

4.1 Data Penelitian ... 36

4.1.1 Sejarah Singkat Badan Perencanaan dan Pembangunan daerah Kota Medan ... 36

4.1.2 Struktur Organisasi Bappeda ... 38

4.1.3 Tugas Pokok dan Fungsi ... 41

4.1.4 Analisis Akuntansi Bappeda ... 48

4.2 Analisis Hasil Penelitian... 54

4.2.1 Analiis Pencatatan ... 54

4.2.2 Analisis Laporan Keuangan ... 54

BAB V KESIMPULAN DAN SARAN ... 57

5.1 Kesimpulan ... 57

5.2 Saran ... 58

DAFTAR PUSTAKA... ... 59

DAFTAR TABEL

No. Tabel Judul Halaman

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Siklus Akuntansi Pemerintah daerah... 19

2.2 Sistem dan prosedur akuntansi ... 26

2.3 Kerangka Konseptual ... 31

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

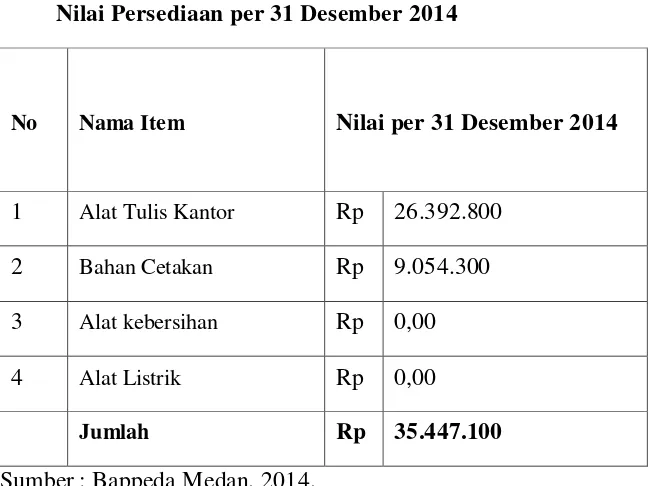

1 Laporan Realisasi Anggaran Badan Perencanaan dan Pembangunan Kota Medan Tahun Nggaran 2013... 61 2 Neraca Badan Perencanaan dan Pembangunan Kota

Medan Tahun anggaran 2013 dan 2014 ... 62 3 Catatas atas Laporan Keuangan Badan Perencanaan dan

ABSTRACT

The aim of this study is to analyze the suitability of the financial recording and reporting on The Unit Of Word Area (SKPD) especially in Badan Perencanaan Dan Pembangunan by Government Regulation No. 71 Year 2010 concerning Govenrmental Accouning Standards and Minister of Home Affairs No. 59 Year 2007 on Regional Financial Management Guidelines.

This research uses descriptive method in the form of case studies. Data colletion techniques used were interviews and documentation. .

Result of this research is Badan Perencanan dan Pembangunan Daerah Kota Medan has not yet implemented the recording based on government reguilation No. 71 Year 2010 but based on government regulation No. 24 Year 2005 and Minister of Home Affairs No. 13 Year 2006 constraints faced is the lack of socializacion of the new regulation and the lack of human resource who have specialized in accounting. However, the report made by Badan Perencanaan dan Pembangunan Daerah Kota Medan has been on time and it can used for the uses of financial statement to make deciaions..

ABSTRAK

Penelitian ini bertujuan untuk menganalisis kesesuaian pencatatan dan pelaporan keuangan pada SKPD khususnya pada Badan Perencanaan Dan Pembangunan Daerah dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan Pereturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah.

Penelitian ini menggunakan metode deskriptif dalam bentuk studi kasus. Teknik pengumpulan data yang digunakan adalah wawancara dan studi dokumentasi.

Hasil dari penelitian ini adalah Badan Perencanan dan Pembangunan Daerah Kota Medan belum melaksanakan pencatatan berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 dan masih berpedoman pada Peraturan Pemerintah Nomor 24 Tahun 2005 dan Peraturan Menteri DAlam NegeriNomor 13 Tahun 2006. Kendala yang yang dihadapi adalah minimnya sosialisasi terhadap peraturan yang baru dan minimnya sumber daya manusia yang memiliki spesialisasi dalam bidang akuntansi. Namun, pelaporan yang dibuat oleh badan perencanaan dan pembangunan kota medan sudah tepat waktu sehingga dapat digunakan bagi pengguna laporan keuangan dalam pengambilan keputusan. Kata Kunci : pencatatan dan pelaporan keuangan, Satuan Kerja

BAB I PENDAHULUAN

1.1 Latar Belakang

Pencatatan dan pelaporan keuangan merupakan komponen yang penting dalam menjalankan suatu organisasi. Melalui pencatatan dan pelaporan, akan tergambar jelas aktivitas yang dilakukan oleh suatu organisasi. Pemerintahan sebagai organisasi publik juga memiliki kewajiban untuk melaporkan aktivitas yang terjadi di pemerinahan dalam bentuk laporan pertanggungjawaban berupa laporan keuangan. Laporan keuangan ini akan menggambarkan bagaimana pemerintah memenuhi kebutuhan masyarakatnya melalui pembangunan sarana dan prasarana yang akan dinikmati oleh masyarakat secara nyata. Masyarakat dalam hal ini juga harus andil dalam laporan keuangan ini karena masyarakat adalah pengawas utama kinerja pemerintahan.

Mardiasmo (2009) menyatakan bahwa “akuntabilitas publik merupakan

mengenai ketidaktransparanan yang dilakukan oleh pemegang kekuasan baik di tingkat daerah hingga provinsi.

Tuntutan transparansi dalam sistem Pemerintah semakin meningkat pada era reformasi saat ini, tidak terkecuali transparansi dalam pengelolaan keuangan Pemerintah Daerah. Pemerintah Daerah diwajibkan menyusun laporan pertanggungjawaban yang menggunakan sistem akuntansi yang diatur oleh pemerintah pusat dalam bentuk Undang-undang dan Peraturan Pemerintah yang bersifat mengikat seluruh Pemerintah Daerah. Reformasi pemerintahan tersebut mengarahkan pemerintah untuk lebih bertanggungjawab kepada publik atas program yang mereka kerjakan dan penggunaan dana publik atas program tersebut. akuntabilitas publik diharapkan mampu menjadi jawaban atas berbagai permasalahan akut pemerintahan berupa korupsi yang telah mengakar mulai dari pemerintah dari daerah hingga pusat.

Pengelolaan dan tanggungjawab Keuangan Negara. Setelah itu, dikeluarkan pula UU Nomor 32 Tahun 2004 tentang Pemerintahan Pusat dan Pemerintahan Daerah, yang merupakan revisi dari UU Nomor 22 Tahun 1999 dan UU Nomor 25 Tahun 1999. Setelah undang-undang tersebut selanjutnya bermunculan beberapa peraturan pemerintah yang pada intinya bertujuan untuk mewujudkan tata kelola pemerintahan yang baik, terutama yang berkaitan dengan masalah keuangan.

Berdasarkan penjelasan UU Nomor 17 Tahun 2003, asas pengelolaan keuangan Negara antara lain :

1. Akuntabilitas; 2. Profesionalitas; 3. Proporsionalitas;

4. Keterbukaan pengelolaan keuangan Negara;

5. Pemeriksaan keuangan oleh badan pemeriksa yang bebas dan mandiri. Mahsun (2006:97) menjelaskan ada beberapa kendala dalam mengimplementasikan akuntabilitas dalam sektor publik antara lain agenda atau rencana yang tidak transparansi, favoritism (isu yang licik), kepemimpinan yang lemah, kekurangan sumber daya, lack of follow-through (manajemen tidak dapat dipercaya), garis wewenang dan tanggung jawab kurang jelas dan kesalahan penggunaan data. Didasari oleh keinginan untuk menumbuhkan kembali kepercayaan masyarakat terhadap pemerintah, maka pemerintah berupaya mewujudkan pemerintahan yang transparan dan akuntabel.

diandalkan (reliable) serta disusun dengan mengikuti Standar Akuntansi Pemerintahan (SAP) yang telah diterima secara umum. Steccolini (2002) menyebutkan bahwa:

Dalam upaya mewujudkan pemerintah yang akuntabel dibutuhkan adanya suatu jaminan bahwa segala aktivitas dan transaksi pemerintah terekam secara baik dengan ukuran-ukuran yang jelas dan dapat diikhtisarkan melalui proses akuntansi dalam bentuk laporan sehingga bisa dilihat segala yang terjadi dan terdapat di dalam ruang entitas pemerintah tersebut. Laporan tahunan (laporan keuangan) meskipun belum melaporkan akuntabilitas secara keseluruhan dari entitas pemerintah, secara umum dipertimbangkan sebagai media utama akuntabilitas.

Pada tahun 1999 Pemerintah melakukan reformasi dibidang pemerintahan dan pengelolaan k euangan daerah yang ditandai dengan ditetapkannya Undang-Undang (UU) No. 22 Tahun 1999 yang direvisi dengan UU No. 32 Tahun 2004 tentang Pemerintahan Daerah dan UU No. 25 Tahun 1999 yang direvisi dengan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Terdapat juga Peraturan Pemerintah (PP) No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, PP No. 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah dan PP No. 24 Tahun 2005 yang direvisi dengan PP No. 71 Tahun 2010. Darise (2009:3) Semua peraturan ini tidak serta merta dibuat tanpa tujuan melainkan untuk meningkatkan efektifitas dan efisiensi pengelolaan sumber daya keuangan daerah.

Namun untuk instansi pemerintahan yang masih memerlukan waktu untuk beradaptasi dalam hal pelaporan keuangan menuju akrual, masih diperbolehkan untuk menggunakan pelaporan berbasis kas ataupun pelaporan berbasis kas menuju akrual. PP nomor 71 tahun 2010 ini akan berlaku efektif 5 tahun setelah penerbitannya atau lebih tepatnya akan berlaku efekif per Januari 2015.

Badan perencanaan dan pembangunan daerah (BAPPEDA) kota medan merupakan salah satu badan pemerintah pendukung walikota yang dipimpin oleh kepala badan yang akan bertanggungjawab atas kewenangan yang dilaksanakan melalui sekretaris daerah. Bentuk pertanggungjawaban tersebut bukan berupa surat pertanggungjawaban, melainkan berupa laporan keuangan. Laporan keuangan pemerintah daerah dilatarbelakangi oleh Peraturan Menteri Dalam Negeri (Permendagri) No. 13 Tahun 2006 yang direvisi dengan Permendagri No. 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah ini didukung pula dengan PP No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintah yang kemudian direvisi dengan PP No. 71 Tahun 2010.

Dari latar belakang yang di atas, maka penulis tertarik untuk melakukan penelitian tentang pencatatan dan pelaporan keuangan yang dilakukan oleh BAPPEDA kota Medan yang dituangkan dalam skripsi yang berjudul : “Analisis Kesesuaian Pencatatan dan Pelaporan Keuangan Pada Badan Perencanaan dan Pembangunan Daerah (BAPPEDA) Kota Medan”

1.2 Rumusan Masalah

rumusan masalah pada penelitian ini adalah sebagai berikut :

1. Apakah Badan Perencanaan dan Pembangunan Daerah (BAPPEDA) Kota Medan telah melakukan pencatatan akuntansi dengan baik sesuai dengan pedoman pelaporan keuangan pada Permendagri No. 59 tahun 2007 dan Peraturan Pemerintah No. 71 Tahun 2010 ?

2. Apakah Badan Perencanaan dan Pembangunan Daerah (BAPPEDA) Kota Medan telah menyusun laporan keuangan dengan baik sesuai dengan pedoman pelaporan keuangan pada Permendagri No. 59 tahun 2007 dan Peraturan Pemerintah No. 71 Tahun 2010 ?

3. Apakah upaya yang dilakukan oleh Badan Perencanaan dan Pembangunan Daerah (BAPPEDA) Kota Medan dalam mengimplementasikan Peraturan Pemerintah No. 71 Tahun 2010 ?

1.3 Batasan Masalah

Penelitian ini difokuskan pada pencatatan dan pelaporan keuangan yang dilakukan oleh Badan Perencanaan dan Pembangunan Kota Medan tahun 2013 dan 2014, serta sudah sejauh mana Bappeda Kota Medan mengimplementasikan PP Nomor 71 Tahun 2010 sebagai revisi dari PP Nomor 24 Tahun 2005

1.4 Tujuan Penelitian

Penelitian ini bertujuan untuk :

baik sesuai dengan pedoman pelaporan keuangan pada Permendagri No. 59 tahun 2007 dan Peraturan Pemerintah No. 71 Tahun 2010 ?

2. Mengetahui apakah Badan Perencanaan dan Pembangunan Daerah (BAPPEDA) Kota Medan telah menyusun Laporan keuangan dengan baik sesuai dengan pedoman pelaporan keuangan pada Permendagri No. 59 tahun 2007 dan Peraturan Pemerintah No. 71 Tahun 2010 ?

3. Mengetahui sejauh mana Badan Perencanaan dan Pembangunan Daerah (BAPPEDA) Kota Medan mengimplementasikan Peraturan Pemerintah No. 71 Tahun 2010 dalam penyusunan pelaporan keuangan.

1.5 Manfaat Penelitian

Melalui penelitian ini, penulis berharap terdapat manfaat bagi : 1. Peneliti

Untuk menambah pengetahuan mengenai pencatatan dan pelaporan keuangan pemerintah daerah khususnya pada BAPPEDA

2. BAPPEDA

Sebagai bahan pertimbangan dalam pencatatan dan pelaporan keuangan 3. Peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Akuntansi

mengevaluasi keputusan mengenai alokasi sumber daya. Tujuan Laporan Keuangan pemerintah secara spesifik adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya.

Pada dasarnya, sistem akuntansi dibagi menjadi dua bagian yaitu akuntansi keuangan dan akuntansi manajemen. Begitu pula di sektor publik yang dibagi menjadi akuntansi keuangan sektor publik dan akuntansi manajemen sektor publik. Mardiasmo dalam halim (2012) menjelaskan bahwa ruang lingkup akuntansi keuangan sektor publik meliputi semua kegiatan yang mencakup pengumpulan data, penganalisisan, pengklasifikasian, pencatatan, dan pelaporan atas transaksi keuangan pemerintah sebagai suatu entitas, serta penafsiran terhadap hasil-hasilnya. Masisi (1978) dalam Glynn (1993) sebagaimana dikutip oleh Mardiasmo (2009:17) dalam Halim (2012:322) menjelaskan aturan dasar sistem akuntansi keuangan sebagai berikut :

1. Identifikasi kegiatan yang relevan

2. Pengklasifikasian kegiatan operasi secara tepat

3. Adanya sistem pengendalian untuk menjamin reliabilitas 4. Menghitung pengaruh masing-masing operasi.

pelaporan keuangan di lingkungan organisasi pemerintah. Dwi ratna (2010:7) menuliskan bahwa menurut PBB cirri-ciri dari sistem akuntansi pemerintah adalah sebagai berikut :

1. Sistem akuntansi pemerintah harus dirancang sesuai dengan konstitusi dan peraturan perundang-undangan yang berlaku pada suatu Negara 2. Sistem akuntansi pemerintah harus dapat menyediakan informasi yang

akuntabel dan auditable

3. Sistem akuntansi pemerintah harus mampu menyediakan informasi keuangan yang diperlukan untuk menyusun rencana/program dan evaluasi pelaksanaan secara fisik dan keuangan.

Di Indonesia sendiri, sistem akuntansinya sudah mengalami beberapa kali perkembangan sesuai dengan perubahan aturan perundang-undangan yang berlaku. Halim (2012) menyebutkan ada 3 tahap perubahan sistem akuntansi di Indonesia sebagai berikut :

1. Tahap pertama (1974-1999 era reformasi)

Pada tahap ini sistem akuntansi yang diterapkan masi tradisional yaitu masih berbasis kas dan single entry

2. Tahap kedua ( pasca reformasi 2000-2004)

Pada tahap ini sistem akuntansi yang berlaku sudah menerapkan tata buku berpasangan (double entry) dan berbasis kas modidikasian namun pada masa ini belum ada standar akuntansi untuk pemerintahan sehingga pemerintahan masih mengikuti standar akuntansi keuangan.

pencatatan ini adalah munculnya persamaan dasar akuntansi (winarna 2006:60) dalam Halim (2012:328) dimana dalam konsteks akuntansi pemerintah, persamaan dasarnya untuk SAP berbasis kas menuju akrual adalah sebagai berikut :

Aset + Belanja = Kewajiban + Ekuitas Dana =Pendapatan

Namun setelah diterapkannya PP nomor 71 tahun 2010 persamaan dasar akuntansi pemerintahan adalah sebagai berikut (Halim 2012:328) :

Aset + Beban = Kewajiban + Ekuitas + Pendapatan - LO 3. Tahap ketiga (setelah tahun 2005)

pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD. Akuntansi berbasis akrual dianggap memiliki sejumlah manfaat untuk organisasi sektor publik. Para pendukung penerapan basis akrual dalam organisasi sektor publik, meyakini bahwa akuntansi akrual mengakui beban ketika transaksi tersebut terjadi, dianggap menyediakan gambaran operasional pemerintahan secara lebih transparan (Boothe, 2007)

Ahyani (2007 : 35) mengungkapkan bahwa penerapan basis akrual memeberikan hasil yang lebih baik dan memberikan keuntungan sebagai berikut: 1. Memberikan ketelitian dalam penyajian laporan keuangan pemerintah

daerah dan memungkinkan untuk melakukan penlaian secara lengkap terhadap kinerja pemerintah

2. Lebih akurat dalam melaporkan nilai asset, kewajiban, maupun pembiayaan pemerintah

3. Memungkinkan dilakukan cut off (pemisahan suatu periode dengan periode yang lain) secara lebih sempurna dan menginformasikan nilai-nilai ekonomis yang terkandung dalam suatu periode tertentu

4. Meningkatkan transparansi dalam pengelolaan keuangan pemerintah dalam rangka akuntabilitas publik.

pemerintahan dapat terlaksana di tahun 2015 (Halim, 2012:27). SAP berbasis akrual (modifikasian) menurut PP Nomor 71 Tahun 2010 mewajibkan entitas pelaporan menyusun tujuh laporan keuanan pokok yang terbagi dalam dua jenis pelaporan yaitu pelaporan financial berbasis akrual, pelaporan pelaksanaan anggaran berbasis kas dan CaLK. Pelaporan financial terdiri dari:

1. Neraca

2. Laporan operasional (LO) 3. Laporan arus kas

4. Laporan perubahan ekuitas

Sedangkan laporan pelaksanaan anggaran terdiri atas: 1. Laporan realisasi anggaran berbasis kas

2. Laporan perubahan saldo anggaran lebih (SAL)

2.1.2 Pengelolaan Keuangan Negara/Daerah

1 ayat 1 UU tersebut keuangan Negara didefinisikan sebagai semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut. Sedangkan keuangan daerah adalah semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh Negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/peraturan perundangan yang berlaku (Mamesah:1995). Halim (2002) menjelaskan bahwa yang dimaksud dengan semua hak adalah hak untuk memungut sumber-sumber penerimaan daerah seperti pajk daerah, retribusi daerah, hasil perusahaan milik daerah, dan lain, dan atau hak untuk menerima sumber-sumber penerimaan lain seperti Dana alokasi umum dan dana alokasi khusus sesuai peraturan yang ditetapkan. Hak tersebut akan menaikkan kekayaan daerah. Sedangkan yang dimaksudkan sa kewajiban adalah kewajiban untuk mengeluarkan uang membayar tagihan-tagihan kepada daerah dalam rangka penyelenggaraan fungsi-fungsi pemeriintahan, infrastruktur, pelayanan umum, dan pengembangan ekonomi. Kewajiban tersebut akan menurunkan kekayaan daerah.

Dalam mengelola keuangan terkhusus dalam penyajian laporan keuangan, dasar hukum yang digunakan oleh pemerintah adalah sebagai berikut :

2) Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

3) Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

4) Undang-undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan PerUndang-undangan;

5) Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan, Pengelolaan dan Tanggungjawab Keuangan Negara;

6) Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana telah diubah dengan Undang-undang Nomor 8 Tahun 2005 tentang Penetapan Peraturan Pemerintah Pengganti Undang-undang Nomor 3 Tahun 2005 menjadi Undang-undang;

7) Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah;

8) Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Kewenangan Pemerintah dan Kewenangan Propinsi sebagai Daerah Otonom;

9) Peraturan Pemerintah Nomor 109 Tahun 2000 tentang Kedudukan Keuangan Kepala Daerah dan Wakil Kepala Daerah;

11) Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan; 12) Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi

Keuangan Daerah;

13) Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Negara;

14) Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

15) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

16) Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah;

Menurut PP No. 24 tahun 2005 yang telah direvisi ke PP nomor 71 tahun 2010, bahwa laporan keuangan memiliki tujuan sebagai berikut :

a. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

kegiatan yang dilakukan selama periode pelaporan.

Laporan keuangan yang telah dibuat harus juga memenuhi karakteristik sebagai berikut :

a. Relevan;

Maksudnya, informasi yang disajikan haruslah lengkap, tepat waktu dan mampu untuk memprediksi masa depan hingga dapat dijadikan acuan untuk mengambil keputusan

b. Andal;

Yang dikatakan andal disini maksudnya adalah laporan keuangan haruslah bebas dari pengertian yang menyesatkan serta harus bebas dari kesalahan material. Informasi yang disajikan juga harus diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu

c. Dapat dibandingkan; dan

d. Dapat dipahami.

Informasi yang disajikan Dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

Menurut peraturan menteri dalam nergeri nomor 13 tahun 2006 pasal 232 ayat (3), sistem akuntansi keuangan daerah meliputi serangkaian prosedur mulai dari proses pengumpulan data, pencatatan, penggolongan, dan peringkasan atas transaksi dan/atau kejadian keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi computer. Untuk menyelenggarakan akuntansi pemerintah daerah, kepala daerah menetapkan sistem akuntansi pemerintahan daerah dengan mengacu pada peraturan daerah tentang pokok-pokok pengelolaan keuangan daerah, disusun dengan berpedoman pada prinsip pengendalian intern dan standar akuntansi pemerintahan.

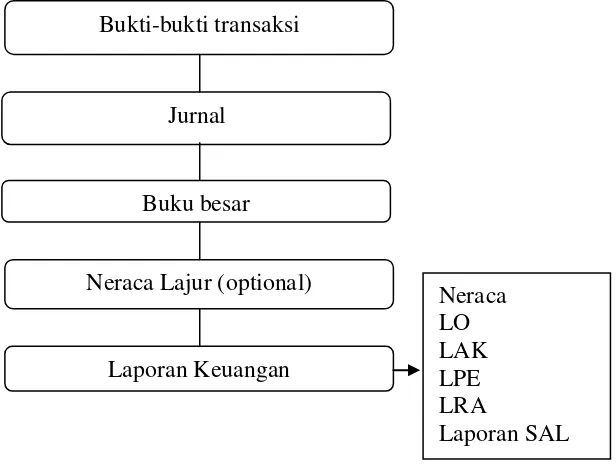

masing-masing , neraca lajur (jika diperlukan), dan tindakan akhirnya adalah menyajikan laporan keuangan yang meliputi Neraca, Laporan operasional (LO). Laporan arus kas, Laporan perubahan ekuitas, Laporan realisasi anggaran berbasis kas, Laporan perubahan saldo anggaran lebih (SAL). Siklus akuntansi dapat digambarkan seperti bawah ini

Gambar 2.1

Siklus Akuntansi Keuangan Daerah Sumber: halim, 2012, hlm 328, dimodifikasi 1. Bukti-bukti Transaksi

Dalam tahapan siklus akuntansi akan dimulai dengan adanya bukti-bukti transaksi yang diperoleh oleh SKPD kemudian akan dinalisa untuk dijurnal dan diletakkan pada posisi debit atau kredit nantinya. Peletakan suatu akun di sisi debit bukan berarti saldo dari akun tersebut akan bertambah. Begitupun sebaliknya, peletakan posisi suatu akun di sebelah kredit bukan berarti saldo dari akun tersebut akan berkurang. Disinilah harus diperhatikan dengan

sebenar-Bukti-bukti transaksi

Laporan Keuangan Neraca Lajur (optional)

Jurnal

Buku besar

Neraca LO LAK LPE LRA

benarnya saldo perkiraan normal dari masing-masing kelompok akun.

Bukti transaksi yang digunakan dalam prosedur akuntansi penerimaan kas mencakup:

1. Surat tanda bukti pembayaran yang dilengkapi dengan:

a. Surat Ketetapan Pajak Daerah (SKP-Daerah)

b. SKR

c. Bukti transaksi penerimaan kas lainnya.

2. STS.

3. Bukti Transfer. 4. Nota Kredit Bank.

Sementara bukti transaksi yang digunakan dalam prosedur pengeluaran kas mencakuip :

1. Surat Perintah Pencairan Dana (SP2D), yaitu dokumen yang digunakan sebagai dasar pencairan dana yang diterbitkan oleh BUD berdasarkan SPM. 2. Nota debit bank.

3. Bukti transaksi pengeluaran kas lainnya.

Bukti transaksi yang digunakan dalam prosedur akuntansi aktiva berupa bukti memorial dilampiri dengan:

1. Berita Acara Penerimaan Barang.

2. Berita Acara Serah Terima Barang.

3. Berita Acara Penyelesaian Pekerjaan.

1. Pengesahan Pertanggungjawaban Pengeluaran (pengesahan SP).

2. Berita Acara Penerimaan Barang.

3. Surat Keputusan Penghapusan Barang.

4. Surat Pengiriman Barang.

5. Surat Keputusan Mutasi Barang (antar SKPD).

6. Berita Acara Pemusnahan Barang.

7. Berita Acara Serah Terima Barang.

8. Berita Acara Penilaian. 2. Jurnal

Jurnal adalah catatan yang berfungsi untuk menyediakan informasi yang lengkap dan permanen dari semua transaksi yang disusun dalam urutan kronologis kejadiannya sebagai referensi di masa mendatang. Tujuan dari penjurnalan adalah untuk menunjukkan pengaruh setiap transaksi ke dalam akun perusahaan. Jurnal digunakan sebagai dasar untuk melakukan posting di buku besar. Kesalahan dalam meletakkan posisi akun saat menjurnal akan berakibat pada kesalahan jumlah akhir di buku besar. Pencatatan masing-masing perkiraan akan lebih mudah dengan adanya jurnal karena jurnal memisahkan perkiraan debet dan kredit. Penjurnalan dapat dilakukan harian ataupun bulanan. Format jurnal umum yang biasanya digunakan adalah sebagai berikut :

Tanggal Nama perkiraan Post

ref

3. Buku Besar

Langkah selanjutnya dalam siklus akuntansi adalah melakukan posting ke buku besar. Buku besar merupakan lanjutan dari jurnal Posting adalah pemindahan akun-akun sejenis yang sudah di jurnal ke dalam satu kolom yang disebut buku besar. Nantinya, saldo akhir yang ditunjukkan oleh buku besar ini akan dilanjutkan dibawa untuk menyusun laporan keuangan. Berikut adalah contoh buku besar dari suatu perkiraan yang umumnya dipakai.

Nama akun: Kas No.akun:

1.11

Tanggal Uraian Ref Debit Kredit Saldo

Debit Kredit

4. Neraca Lajur

terakhir adalah neraca yang masing-masing terdiri dari 2 kolom. Kolom debit dan kolom kredit.

5. Laporan keuangan

Tujuan dari akuntansi adalah penyampaian laporan keuangan. Laporan keuangan merupakan gambaran umum untuk mengambil keputusan. Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan. Laporan keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan keuangan yang disusun harus memenuhi prinsip-prinsip yang dinyatakan dalam PP No.71 tahun 2010. Laporan keuangan dihasilkan dari masing-masing SKPD yang kemudian dijadikan dasar dalam membuat Laporan Keuangan Pemerintah Provinsi/Kabupaten/Kota. Laporan keuangan SKPD adalah suatu hasil dari proses pengidentifikasian, pengukuran, pencatatan dari transaksi ekonomi (keuangan) dari entitas akuntansi yang ada dalam suatu pemerintah daerah yang dijadikan sebagai informasi dalam rangka pertanggungjawaban pengelolaan keuangan entitas akuntansi dan pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukannya.

Neraca atau yang kini disebut laporan posisi keuangan merupakan laporan yang menunjukkan saldo akhir dari akun-akun nominal atau akun yang akan dibawa ke periode yang akan datang. Neraca pada SKPD biasanya terdiri dari kelompok aset, kewajiban, dan ekuitas dana.

b. Laporan Operasi

Dalam PP nomor 71 tahun 2010 dijelaskan bahwa laporan ini menyediakan informasi mngenai seluruh kegiatan operasional keuangan entitas pelaporan yang tercerminkan dalam pendapatan-LO, beban, dan surplus/deficit operasional dari suatu entitas pelaporan yang penyajiannya disandingkan dengan periode sebelumnya. Laporan operasional menyediakan informasi:

a. Mengenai besarnya beban yan harus ditanggung oleh pemerintah untuk menjalankan pelayanan;

b. Mengenai operasi keuangan secara menyeluruh yang berguna dalam mengevaluasi kinerja pemeintah dalam hal efisiensi, efektivitas, dan kehematan perolehan dan penggunaan sumber daya ekonomi;

c. Yang berguna dalam memprediksi pendapatan-LO yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikann laporan secara komparatif; d. Mengenai penurunan ekuitas (bila deficit operasional), dan

Laporan ini bertujuan untuk memberikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama satu periode akkuntansi serta saldo kas dan setara kas pada tanggal pelaporan. Informasi ini disajikan untuk pertanggungjawaban pengambilan keputusan.

d. Laporan Perubahan Ekuitas

Laporan ini bertujuan untuk memeberikan informasi terkait dengan perubahan ekuitas yang diakibatkan oleh surplus operasional atau deficit operasional. Laporan ini bersifat opsional yakni dapat dilaksanakan atau boleh tidak dilaksanakan.

e. Laporan Realisasi Anggaran

Laporan ini mnyediakan informasi mengenai realisasi pendapatan, belanja, transfer, surplus/deficit, dan pembiayaan dari suatu entitas pelaporan yang masing-masing diperbandingkan dengan anggarannya.

f. Laporan Saldo Anggaran Lebih

Laporan ini menyediakan informasi mengenail kelebihan anggaran dengan realisasinya.

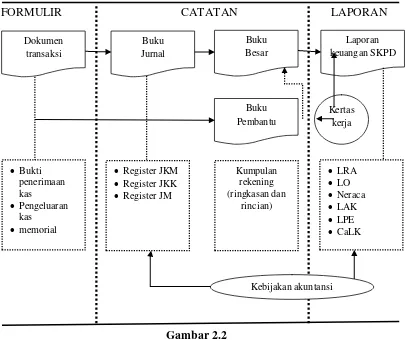

tingkat SKPD:

[image:40.595.113.519.164.505.2]FORMULIR CATATAN LAPORAN

Gambar 2.2

Sistem dan Prosedur Akuntansi

Sumber : Mahsun, dkk., 2011 dalam Halim 2012, hlm 331.

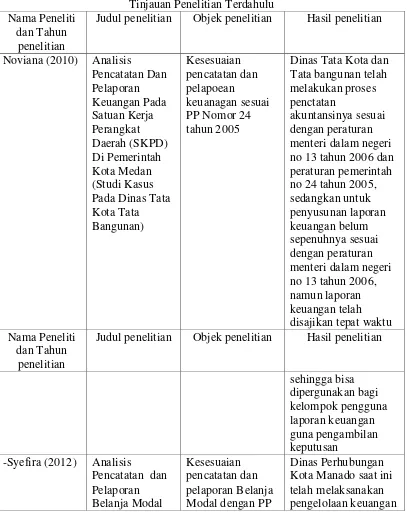

2.2. Tinjauan Penelitian Terdahulu

Penelitian sejenis pernah dilakukan sebelumnya oleh Endah Noviana pada tahun 2010 dengan judul “analisis pencatatan dan pelaporan keuangan pada satuan

kerja perangkat daerah (skpd) di pemerintah kota medan (studi kasus pada dinas tata kota tata bangunan)” . Penelitian ini menggunakan PP Nomor 24 sebagai objek dan pedoman Dalam penelitiannya. penelitian ini menggunakan desain

Dokumen transaksi Buku Jurnal Buku Besar Laporan keuangan SKPD

Bukti penerimaan kas

Pengeluaran kas

memorial

Register JKM Register JKK Register JM

Kumpulan rekening (ringkasan dan

rincian)

LRA

LO

Neraca

LAK

wawancara dan teknik studi dokumentasi untuk pegumpulan data yang diperlukan. Hasil penelitian menunjukkan bahwa Dinas Tata Kota dan Tata bangunan telah melakukan proses penctatan akuntansinya sesuai dengan peraturan menteri dalam negeri no 13 tahun 2006 dan peraturan pemerintah no 24 tahun 2005, sedangkan untuk penyusunan laporan keuangan belum sepenuhnya sesuai dengan peraturan menteri dalam negeri no 13 tahun 2006, namun laporan keuangan telah disajikan tepat waktu sehingga bisa dipergunakan bagi kelompok pengguna laporan keuangan guna pengambilan keputusan.

(mengoreksi ekspektasi dimasa lalu) dan memiliki manfaat prediktif (memprediksi masa yang akan datang). Karena sesuai dengan komponen laporan keuangan di PP No. 24 Tahun 2005 lampiran II dan Permendagri Nomor 13 Tahun 2006 bahwa laporan keuangan SKPD terdiri dari Laporan Realisasi Anggaran, Neraca, Catatan atas Laporan Keuangan.

Fauziah (2011) dengan judul “Analisis Pencatatan dan Pelaporan

Keuangan pada Satuan Kerja Perangkat Daerah (SKPD) di Kabupaten Lima Puluh Kota (Studi Kasus Pada Badan Kepegawaian Daerah)”. Hasil penelitian menunjukkan Badan Kepegawaian Daerah Kabupaten Lima Puluh Kota telah melakukan pencatatan akuntansi keuangan untuk akuntansi belanja dan akuntansi aset sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, serta Surat Edaran Menteri Dalam Negeri Nomor S.900/316/BAKD tentang Pedoman Sistem dan Prosedur Penatausahaan dan akuntansi, Pelaporan, dan Pertanggungjawaban Keuangan Daerah.

Anastasia Patrisia Thilda Tampanatu tahun 2013 meneliti dengan judul ”analisis pencatatan dan pelaporan belanja langsung pada skpd di kota bitung”.

khususnya tahun anggaran 2011 dimana format dan uraian sudah sesuai dengan Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan dan Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuagan Daerah.

Table 2.1

Tinjauan Penelitian Terdahulu Nama Peneliti

dan Tahun penelitian

Judul penelitian Objek penelitian Hasil penelitian

Noviana (2010) Analisis

Pencatatan Dan Pelaporan Keuangan Pada Satuan Kerja Perangkat Daerah (SKPD) Di Pemerintah Kota Medan (Studi Kasus Pada Dinas Tata Kota Tata Bangunan) Kesesuaian pencatatan dan pelapoean keuanagan sesuai PP Nomor 24 tahun 2005

Dinas Tata Kota dan Tata bangunan telah melakukan proses penctatan

akuntansinya sesuai dengan peraturan menteri dalam negeri no 13 tahun 2006 dan peraturan pemerintah no 24 tahun 2005, sedangkan untuk penyusunan laporan keuangan belum sepenuhnya sesuai dengan peraturan menteri dalam negeri no 13 tahun 2006, namun laporan keuangan telah disajikan tepat waktu Nama Peneliti

dan Tahun penelitian

Judul penelitian Objek penelitian Hasil penelitian

sehingga bisa dipergunakan bagi kelompok pengguna laporan keuangan guna pengambilan keputusan

-Syefira (2012) Analisis Pencatatan dan Pelaporan Belanja Modal

Kesesuaian pencatatan dan pelaporan Belanja Modal dengan PP

pada Dinas Perhubungan Kota Manado Tahun 2011

Nomor 24 Tahun 2005

sesuai dengan PP No.24 Tahun 2005 yaitu mengenai Standar Akuntansi Pemerintahan, namun belum menerapkan secara keseluruhan. Fauziah (2011) Analisis

Pencatatan dan Pelaporan Keuangan pada Satuan Kerja Perangkat Daerah (SKPD) di Kabupaten Lima Puluh Kota (Studi Kasus Pada Badan Kepegawaian Daerah) Kesesuaian Pencatatan dan pelapoan yang dilakukan SKPD dengan Permendagri nomor 13 Tahun 2006

Badan Kepegawaian Daerah Kabupaten Lima Puluh Kota telah melakukan pencatatan akuntansi keuangan untuk akuntansi belanja dan akuntansi aset sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 serta Surat Edaran Menteri Dalam Negeri Nomor S.900/316/BAKD Tampanatu (2013) Analisis Pencatatan Dan Pelaporan Belanja Langsung Pada Skpd Di Kota Bitung

Kesesuaian pencatatan dan pelaporan dengan PP Nomor 2 Tahun 2005

Dinas Kependudukan dan Pencatatan Sipil Kota Bitung telah melakukan pencatatan akuntansi belanja sesuai dengan

Peraturan Pemerintah Nama Peneliti

dan Tahun penelitian

Judul penelitian Objek penelitian Hasil penelitian

No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

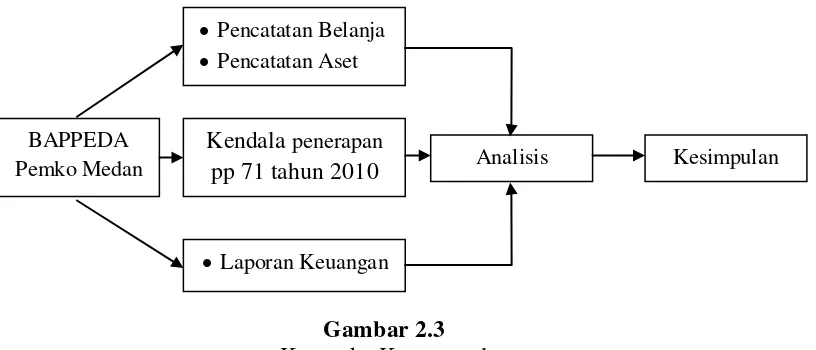

2.3 Kerangka Konseptual

Gambar 2.3 Kerangka Konseptual Ketrangan Gambar:

Penulis melakukan penelitian di Pemko Medan khususnya pada Badan Perencanaan dan Pembangunan Daerah (BAPPEDA) sebagai Satuan Kerja Perangkat Daerah (SKPD). Adapun data yang akan dijadikan acuan dalam penelitian ini adalah Jurnal, Buku besar, Neraca saldo, Jurnal penutup, dan Laporan keuangan. Penulis akan membandingkan penerapan sistem akuntansi yang digunakan oleh Pemko Medan khususnya BAPPEDA kota Medan dengan peraturan yang telah ditetapkan (Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah). Penulis juga akan menganalisa sudah sejauh mana pihak Badan Perencanaan dan Pembangunan (BAPPEDA) Kota Medan menerapkan peraturan pemerintah nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintah. Dalam menerapkan peraturan peraturan yang baru tentu menemui kendala, dalam kasus ini penulis juga akan menganalisa apa saja yang menjadi kendala bagi pihak Badan Perencanaan dan

BAPPEDA Pemko Medan

Pencatatan Belanja Pencatatan Aset

Laporan Keuangan

Analisis Kesimpulan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif. Penelitian deskriptif adalah suatu jenis penelitian yang bertujuan untuk mencandra atau mendeskripsikan secara sistematik, faktual, dan akurat tentang fakta -fakta dan sifat-sifat suatu objek atau populasi tertentu (Sinulingga, 2011: 23). Penelitian ini akan mendeskripsikan apakah Badan Perencanaan dan Pembangunan Daerah Kota Medan selaku SKPD sudah melakukan pencatatan dan pelaporan keuangan sesuai dengan peraturan pemerintah nomor 71 tahun 2010 tentang standar akuntansi pemerintahan.

3.2 Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari :

1. Data primer: yaitu data yang diperoleh dengan cara melakukan penelitian langsung ke lapangan guna memperoleh atau mengumpulkan keterangan untuk selanjutnya diolah sesusai kebutuhan penelitian. Dalam penelitian ini data primer yang digunakan terdiri dari hasil wawancara berupa tanya jawab langsung dengan bendahara bappeda,

Sejarah singkat BAPPEDA Kota Medan Struktur Organisasi BAPPEDA Kota Medan

Sistem Akuntansi Keuangan BAPPEDA Kota Medan

3.3 Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah:

1. Teknik wawancara dilakukan dengan mengadakan Tanya jawab dengan berbagai orang secara individu, ataupun sekelompok orang yang akan dijadikan narasumber (Sujoko:2004). Dalam penelitian ini, peneliti akan melakukan tanya jawab dengan pihak-pihak terkait dengan penelitian yaitu PPK-SKPD dan Bendahara Bappeda.

2. Studi dokumentasi yaitu salah satu metode pengumpulan data dengan cara melakukan analisis terhadap semua catatan dan dokumen yang dimiliki oleh organisasi yang terpilih sebgai objek penelitian, atau data dari individu sebagai objek penelitian (Sujoko:2004).

3.4 Metode Analisis Data

kejadian-kejadian.

3.5 Jadwal dan Lokasi penelitian

Penelitian ini dilakukan pada Badan Perencaan Pembangunan Kota Medan di Jalan Kapten Maulana Lubis No. 2 Medan (kantor Walikota Medan lantai 3). Penelitian ini dilaksanakan mulai bulan April 2014 sampai dengan selesai.

3.6 Definisi Operasional

Definisi operasional variabel yang digunakan dalam pembahasan skripsi ini adalah:

1. Pencatatan Akuntansi adalah proses pengklasifikaan dan pengikhtisaran dengan cara sepatutnya dan dalam satuan uang.

BAB VI

ANALISIS HASIL PENELITIAN 4.1 Data Penelitian

4.1.1 Sejarah Singkat Badan Perencanaan dan Pengembangan Daerah kota Medan

Pembentukan BAPPEDA Republik Indonesia ditetapkan dengan Keputusan Presiden Republik Indonesia No.27 Tahun 1980 tentang Pembentukan BAPPEDA R.I, yang mana Bappeda mempunyai dua tingkat kedudukan. Yang pertama, Bappeda tingkat I (sekarang Pemerintahan Provinsi) dan Bappeda tingkat II (sekarang Pemerintahan Kabupaten/Kota). BAPPEDA merupakan singkatan dari Badan Perencanaan Pembangunan Daerah yang mana badan ini menurut aturan KEPRES No.27 Tahun 1980 , dalam Bab I bahwa badan ini adalah Badan Staf yang langsung dibawah dan bertanggung jawab kepada Kepala Daerah. Dimana Bappeda berperan sebagai pembantu kepala daerah dalam menentukan kebijakan di bidang perencanaan pembangunan daerah.

“Kepala Satuan Kerja Perangkat Daerah yang bertanggung jawab

terhadap pelaksanaan tugas dan fungsi perencanaan pembangunan di Daerah Provinsi, Kabupaten, atau Kota adalah kepala badan perencanaan pembangunan Daerah yang selanjutnya disebut Kepala Bappeda.

Dengan demikian Bappeda adalah Badan penyusun Rencana Kerja Pembangunan Daerah (RKPD) didaerah baik dalam jangka panjang, jangka menengah maupun rencana tahunan.

Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kota Medan, merupakan unsur pendukung tugas Walikota, yang dipimpin oleh seorang Kepala Badan yang berkedudukan dibawah dan bertanggungjawab kepada Walikota Medan melalui Sekretaris Daerah. Bappeda mempunyai tugas melaksanakan penyusunan dan pelaksanaan kebijakan daerah di bidang perencanaan pembangunan kota. Untuk melaksanakan tugas sebagaimana tersebut di atas, Bappeda Kota Medan mempunyai fungsi:

1. Perumusan kebijakan teknis perencanaan

2. Pengkoordinasian penyusunan perencanaan pembangunan

3. Pembinaan dan pelaksanaan tugas di bidang perencanaan pembangunan kota

4. Melaksananakan pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya

1. Fungsi koordinasi perencanaan kota

2. Penyediaan kebijakan di bidang perencanaan pembangunan kota

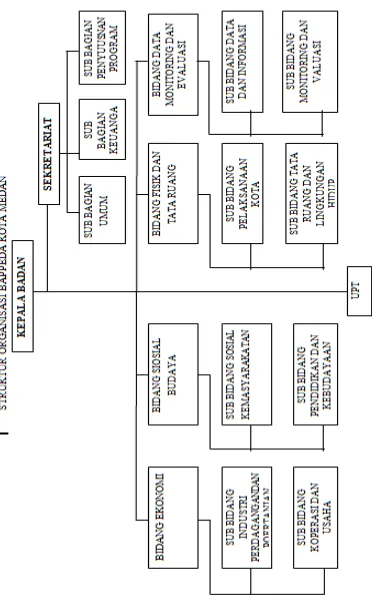

4.1.2 Struktur Organisasi Bappeda Kota Medan

Struktur organisasi Bappeda Kota Medan ini dikembangkan dan ditetapkan berdasarkan Peraturan Daerah Kota Medan Nomor 3 Tahun 2009 Tanggal 4 Maret 2009 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kota Medan. Secara umum, rencana strategis Bappeda Kota Medan dalam tahap implementasi pelaksanaan akan dikelola oleh seluruh jajaran aparatur Bappeda Kota Medan dengan struktur organisasi sebagai berikut:

1. Kepala Badan

2. Sekretariat, membawahi: a. Sub Bagian Umum b. Sub Bagian Keuangan

c. Sub Bagian Penyusunan Program 3. Bidang ekonomi, membawahi:

a. Sub Bidang Industri Perdagangan dan Pertanian b. Sub Bidang Koperasi dan Usaha Kecil Menengah 4. Bidang Sosial Budaya, membawahi:

a. Sub Bidang Prasarana Kota

b. Sub Bidang Tata Ruang dan Lingkungan Hidup 6. Bidang Data Monitoring dan Evaluasi, membawahi:

a. Sub Bidang Data dan Informasi b. Sub Bidang Monitoring dan Evaluasi

4.1.3 Tugas Pokok dan Fungsi

Sesuai amanat Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (SPPN), terdapat 5 (lima) tujuan pelaksanaan sistem perencanaan pembangunan nasional, yaitu: (a) untuk mendukung koordinasi antarpelaku pembangunan; (b) menjamin terciptanya integrasi, sinkronisasi dan sinergi antardaerah, antarruang, antarwaktu, dan antarfungsi pemerintah, serta antara pusat dan daerah; (c) menjamin keterkaitan dan konsistensi antara perencanaan, penganggaran, pelaksanaan dan pengawasan; (d) mengoptimalkan partisipasi masyarakat; dan (e) menjamin tercapainya penggunaan sumberdaya secara efisien, efektif, berkeadilan dan berkelanjutan. Sesuai dengan pasal 109 dan 110 Peraturan Daerah Kota Medan Nomor 3 Tahun 2009 tentang pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kota Medan, telah diatur tugas dan fungsi Badan Perencanaan Pembangunan Daerah Kota Medan.

Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kota Medan, merupakan unsur pendukung tugas Walikota, yang dipimpin oleh seorang Kepala Badan yang berkedudukan dibawah dan bertanggungjawab kepada Walikota Medan melalui Sekretaris Daerah. Bappeda mempunyai tugas melaksanakan penyusunan dan pelaksanaan kebijakan daerah di bidang perencanaan pembangunan kota.

Untuk melaksanakan tugas sebagaimana tersebut di atas, Bappeda Kota Medan mempunyai fungsi:

2. Pengkoordinasian penyusunan perencanaan pembangunan

3. Pembinaan dan pelaksanaan tugas di bidang perencanaan pembangunan kota

4. Melaksananakan pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya

Untuk melaksanakan tugas pokoknya Bappeda Kota Medan memiliki fungsi pokok :

1. Fungsi koordinasi perencanaan kota

2. Penyediaan kebijakan di bidang perencanaan pembangunan kota 4.1.3.1 Tugas dan Fungsi Sekretariat

Sekretariat mempunyai tugas pokok melakukan sebagian tugas Badan lingkup kesekretariatan yang meliputi pengelolaan administrasi umum, keuangan. dan penyusunan program. Dalam melaksanakan tugas pokok sekretariat menyelenggarakan fungsi :

1. Penyusunan rencana, program, dan kegiatan kesekretariatan 2. Pengkoordinasian penyusunan perencanaan program Badan

3. Pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan Badan yang meliputi administrasi umum, kepegawaian, keuangan, dan kerumahtanggaan Badan

4. Pengelolaan dan pemberdayaan sumber daya manusia, pengembanganorganisasi, dan ketatalaksanaan

6. Pelaksanaan pembinaan, pengawasan dan pengendalian bidang kesekretariatan

7. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan 8. Pelaksanaan tugas lain yang diberikan oleh Kepala Badan sesuai

dengan tugasdan fungsinya

4.1.3.2 Tugas dan Fungsi Bidang Ekonomi

Bidang ekonomi, dipimpin oleh Kepala Bidang, yang berada dibawah dan bertanggungjawab kepada Kepala Badan. Bidang Ekonomi mempunyai tugas pokok melaksanakan sebagian tugas Badan lingkup industri, perdagangan, pertanian, koperasi, dan usaha kecil menengah. Dalam melaksanakan tugas pokok, bidang ekonomi menyelenggarakan fungsi:

1. Penyusunan rencana, program, dan kegiatan Bidang Ekonomi

2. Penyusunan petunjuk teknis perencanaan pembangunan kota lingkup industri, perdagangan, pertanian, koperasi, dan usaha kecil menengah 3. Pelaksanaan kegiatan perencanaan pembangunan kota lingkup

penanaman modal, ketahanan pangan, dan pelayanan perijinan terpadu yang disusun oleh satuan kerja perangkat daerah di lingkungan Pemerintah Daerah dan instansi/lembaga lain yang berada dalam Wilayah Pemerintah Daerah

5. Pelaksanaan inventarisasi permasalahan ekonomi, merumuskan langkah – langkah, dan kebijakan pemecahannya

6. Pengkoordinasian dan melaksanakan sosialisasi rencana kerja tahunan di bidang ekonomi yang meliputi pertanian dan kelautan, perindustrian danperdagangan, kebudayaan dan pariwisata, koperasi usaha mikro kecil danmenengah, pendapatan, penanaman modal, ketahanan pangan, danpelayanan perijinan terpadu dalam rangka melaksanakan programpembangunan kota atau program dan kegiatan yang perlu diusulkan kepemerintah propinsi dan pemerintah pusat

7. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang ekonomi

8. Pelaksanaan tugas lain yang diberikan oleh Kepala Badan sesuai dengantugas dan fungsinya

4.1.3.3 Tugas dan Fungsi Bidang Sosial dan Budaya

1. Penyusunan rencana, program, dan kegiatan Bidang Sosial dan Budaya 2. Penyusunan petunjuk teknis perencanaan pembangunan kota lingkup

sosial,kemasyarakatan, pendidikan dan kebudayaan

3. Pelaksanaan kegiatan perencanaan pembangunan kotalingkup pendidikan,kesehatan, sosial, kemiskinan, ketenagakerjaan, kependudukan dan keluargaberencana, pemberdayaan perempuan, pemerintahan, informasi dankomunikasi, capacity building, pemuda dan olah raga, agama, hukum,dan budaya

4. Pengkoordinasian dan memadukan rencana pembangunan kota lingkuppendidikan, kesehatan, sosial, kemiskinan, ketenagakerjaan, kependudukandan keluarga berencana, pemberdayaan perempuan, pemerintahan, informasidan komunikasi, pembangunan kapasitas (capacity building), pemuda dan olah raga, agama, hukum dan budaya yang disusun oleh satuan kerjaperangkat daerah di lingkungan emerintah Daerah dan instansi/ lembaga lainyang berada dalam wilayah Pemerintah Daerah

dan budaya dalam rangkapelaksanaan program pembangunan kota atau program dan kegiatan yangperlu diusulkan ke pemerintah propinsi dan pemerintah pusat

7. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang sosial budaya

8. Pelaksanaan tugas lain yang diberikan oleh Kepala Badan sesuai dengandengan tugas dan fungsinya

4.1.3.4 Tugas dan Fungsi Bidang Fisik dan Tata Ruang

Bidang fisik dan tata ruang, mempunyai tugas melaksanakan sebagiantugas Badan lingkup prasarana kota, tata ruang, dan lingkungan hidup.Dalam melaksanakan tugas pokok bidang fisik dan tata ruang menyelenggarakanfungsi:

1. Penyusunan rencana, program, dan kegiatan Bidang Fisik dan Tata Ruang

2. Penyusunan petunjuk teknis perencanaan pembangunan kota lingkupprasarana kota, tata ruang, dan lingkungan hidup

3. Pelaksanaan kegiatan perencanaan pembangunan prasarana kota sertapengendalian tata ruang dan lingkungan hidup

5. Pelaksanaan inventarisasi di bidang fisik dan tata ruang, merumuskanlangkah-langkah, dan kebijakan pemecahannya

6. Pengkoordinasian dan melaksanakan sosialisasi rencana kerja tahunan dibidang fisik dan tata ruang yang meliputi prasarana kota, tata ruang, danlingkungan hidup dalam rangka pelaksanaan program pembangunan daerahatau program dan kegiatan yang perlu diusulkan ke propinsi untukdimasukkan ke dalam program tahunan asional 7. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang fisik

dantata ruang

8. Pelaksanaan tugas lain yang diberikan oleh Kepala Badan sesuai dengan tugasdan fungsinya

4.1.3.5 Tugas dan Fungsi Bidang Data Monitoring dan Evaluasi

Bidang data monitoring dan evaluasi, dipimpin oleh Kepala Bidang, yangberada dibawah dan bertanggungjawab kepada Kepala Badan. Bidang datamonitoring dan evaluasi mempunyai tugas melaksanakan sebagian tugas Badanlingkup data, monitoring, dan evaluasi.Dalam melaksanakan tugas pokok, Bidang Data Monitoring dan Evaluasimenyelenggarakan fungsi: 1. Penyusunan rencana, program, dan kegiatan Bidang Data

Monitoringdan Evaluasi

2. Penyusunan petunjuk teknis perencanaan pembangunan kota lingkup data,monitoring, dan evaluasi

3. Pelaksanaan pengumpulan data dan informasi

5. Pelaksanaan publikasi data dan informasi sesuai kebutuhan 6. Pengembangan pusat data perencanaan daerah

7. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang data,monitoring, dan evaluasi

8. Pelaksanaan tugas lain yang diberikan oleh Kepala Badan sesuai dengan tugasdan fungsinya.

4.1.4 Analisis Akuntansi Pada Badan Perencanaan dan Pembangunan Kota Medan

4.1.4.1 Analisis Transaksi a. Belanja

Belanja adalah semua pngeluaran selama satu periode anggaran. Badan perencanaan dan pembangunan kota Medan periode anggaran 2014 membagi belanjanya sebagai berikut :

Program Pengawasan, Pengendalian dan Pembinaan Rencana Tata Ruang dan Bangunan, Program Pembangunan Rencana Tata Ruang Kota Medan, Program Penanggulangan Kemiskinan, Program peningkatan pelayanan kedinasan kepala daerah/wakil kepala daerah dan Program peningkatan dan pengembangan pengelolaan keuangan daerah.Sedangkan untuk tahun anggaran 2013 belanja langusng bappeda meliputi : Program Pelayanan Administrasi Perkantoran, Program Peningkatan Sarana dan Prasarana Aparatur, Program peningkatan disiplin aparatur, Program peningkatan pengembangan sistem pelaporan capaian kinerjadan keuangan, Program pengembangan data/informasi, Program perencanaan pembangunan daerah, Program perencanaan pembangunan ekonomi, Program perencanaan sosial dan budaya, Program perancanaan prasarana wilayah dan sumber daya alam, Program Pengawasan, Pengendalian dan Pembinaan Rencana Tata Ruang dan Bangunan, Program Pembangunan Rencana Tata Ruang Kota Medan, Program Penanggulangan Kemiskinan,

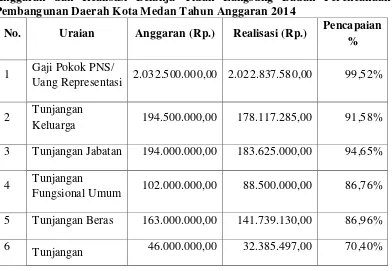

Tunjangan Umum, Tunjangan Beras, Tunjangan PPh/Tunjangan Khusus, Pembulatan Gaji, Iuran Asuransi Kesehatan, Tambahan Penghasilan berdasarkan Beban Kerja dan Tambahan Penghasilan Berdasarkan Pertimbangan Objektif. Untuk tahun anggaran 2013 belanja tidak langsung bappeda meliputi : : Gaji Pokok PNS/Uang Representasi, Tunjangan Keluarga, Tunjangan Jabatan, Tunjangan Umum, Tunjangan Beras, Tunjangan PPh/Tunjangan Khusus, Pembulatan Gaji, Iuran Asuransi Kesehatan

b. Aset

Aset yang dimaksudkan dalam penelitian ini adalah aset tetap yang dimiliki oleh badan perencanaan dan pembangunan kota medan. Pada tahun anggaran 2014, aset tetap yang dimiliki oleh Bappeda Pemko medan adalah peralatan dan mesin, gedung dan bangunan, jalan, jaringan dan irigasi, dan aset tetap lainnya. Pada tahun anggaran 2013, aset tetap yang dimiliki oleh Bappeda Pemko medan adalah peralatan dan mesin.

Badan peencanaan dan pembangunan tidak memiliki pendapatan, SKPD ini hanya sebagai pengguna anggaran sehingga peneliti tidak menganalisis mengenai pendapatan dari Bappeda.

4.1.4.2 Jurnal

jurnal untuk akuntansi belanja pada Bappeda adalah sebagai berikut:

- Akuntansi belanja UP/GU/TU

Tanggal Rekening Keterangan Debit kredit

7 jan2013 1.1.1.03 2.1.8.01

Kas di bendahara pengeluaran R/K Pusat

300.000.000

300.000.000

10 apr 2013 1.1.4.07 1.1.1.03 1.1.4.07 1.1.1.03

Uang Muka Operasional

Kas di bendahara pengeluaran Uang Muka Operasional

Kas di bendahara pengeluaran

22.500.000

270.525.000

22.500.000

270.525.000 13 jun 2013 1.1.1.03

2.1.0.01

Kas di bendahara pengeluaran R/K Pusat

458.340.000

458.340.000

- Belanja Langsung (LS)

Tanggal Rekening Keterangan Debit kredit

8 mar 2013 5.2.2.06 2.1.8.01

Belanja Penggandaan R/K Pusat

15.470.000

15.470.000 13mar 2013 5.2.2.05

5.2.2.22 2.1.8.01

Belanja Jasa Service

Belanja penggantian suku cadang R/K Pusat

36.330.000 17.730.000

54.060.000

2 apr 2013 5.2.2.21 2.1.8.01

Belanja Jasa Konsultasi Perencanaan R/K Pusat

148.500.000

148.500.000

4.1.4.3 Buku Besar

Buku besar yang digunakan oleh bappeda adalah sebagai berikut :

Urusan pemerintahan : 1 urusan wajib

Bidang pemerintahan : 1. 06 Perencanaan Pembangunan

Unit Organisasi : 1. 06. 01 Badan Perencanaan Pembangunan Daerah

Tgl No Bukti Uraian Kode Rek Penerima an Pengelua ran Saldo 02/02/14

03/02/14 K.00099/GJ/B APPEDA/14

Saldo awal

PEMBAYARAN GAJI BULAN FEBR UARI 2014 BAPPED A

Gaji Pokok PNS Uang Representasi

Tunjangan Keluarga

Tunjangan Jabatan

Tunjangan Fungsional Umum

Tunjangan Beras

Tunjangan PPh/ Tunjangan Khusus Pembulatan Gaji Iuran Asuransi Kesehatan 5.1.1.01.01 5.1.1.01.02 5.1.1.01.03 5.1.1.01.05 5.1.1.01.06 5.1.1.01.07 5.1.1.01.08 5.1.1.01.09 183.702.506 137.024.000 12.137.240 14.125.000 6.070.000 9.247.500 2.112.857 2.682 2.983.227 0 183.702.506 46.678.506 34.541.266 20.416.266 14.346.266 5.098.766 2.985.909 2.983.227 0

4.1.4.4 Laporan Keuangan

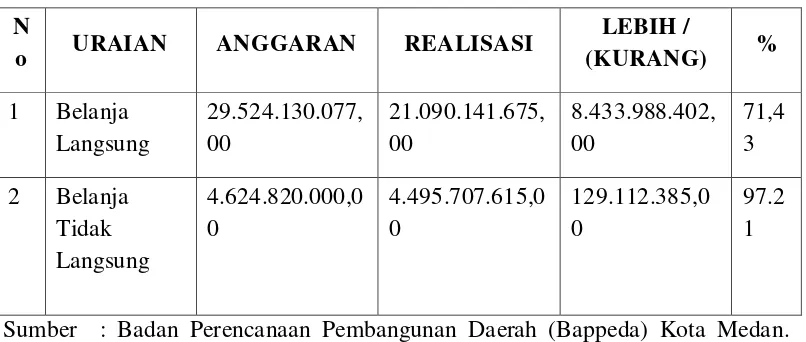

a. Laporan Realisasi Anggaran

Total Anggaran Belanja Badan Perencanaan Pembangunan Daerah

(Bappeda) Kota Medan Tahun Anggaran 2014 berjumlah Rp. 34.148.950.077dengan realisasi sampai tutup Tahun Anggaran

2014 sebesar Rp. 25.585.849.290yang terdiri dari :

- Belanja Tidak Langsung Rp. 4.495.707.615

Total Anggaran Belanja Badan Perencanaan Pembangunan Daerah

(Bappeda) Kota Medan Tahun Anggaran 2014 berjumlah Rp.33.283.583.941dengan realisasi sampai tutup Tahun Anggaran

2014 sebesar Rp. 21.428.982.849 yang terdiri dari : - Belanja langsung Rp. 18.068.398.262

- Belanja tidak langsung Rp. 3.360.584.587

b. Neraca

Berdasarkan data penelitian, untuk tahun anggaran 2013 neraca Bappeda menunjukkan jumlah aset Rp. 117.086.000 yang berasal dari aset tetap yakni peralatan dan mesin. Tidak ada aset lancar, tidak ada kewajiban. Ekuitas dana sebesar Rp. 117.086.000

Untuk tahun anggaran 2014, berdasarkan penelitian aset yang dimiliki oleh Bappeda menunjukkan jumlah Rp. 7.332.476.214,71 yang berasal dari aset tetap berupa peralatan dan mesin senilai Rp.

4.441.327.850, gedung dan bangunan senilai 2.546.062.000,00, jalan irigasi

dan jaringan senilai Rp. 893.530.000,00, aset tetap lainnya senilai

1.132.774.915,00, dan akumulasi penyusutan senilai (Rp. 1.681.218.550,29).

c. Catatan atas Laporan Keuangan

1.Kebijakan keuangan, pencapaian target APBD

2.Ikhtisar Pencapaian kinerja keuangan selama tahun pelaporan 3.Dasar penyusunan laporan keuangan dan kebijakan akuntansi

yang digunakan

4.Penjelasan pos-pos keuangan 5.Penjelasan informasi non keuangan

4.2 Analisis Hasil Penelitian 4.2.1 Analisis Pencatatan

Sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010, tentang standar Akuntansi Pemerintahan, Badan Perencanaan dan Pembangunan Daerah Kota Medan telah melaksanakan Pencatatan dengan baik seperti pembuatan jurnal, posting ke buku besar, hingga pembuatan laporan keuangan. Namun pedoman yang digunakan oleh Bappeda Kota Medan masih pada epdoman yang lama yakni Peraturan Pemerintah Nomor 24 Tahun 2005. Pencatatan Belanja di Bappeda Kota Medan sudah dikelola sesuai dengan Peraturan pemerintah dalam negeri nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman

Pengelolaan Keuangan Daerah. Pencatatan aset tetap pada Bappeda meliputi

pencatatan dan pelaporan penambahan dan pengurangan aset yang merupakan

lanjutan dari pencatatan belanja yang menghasilkan aset tetap. Hal ini juga sudah

sesuai dengan 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam

Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

Badan Perencanaan dan pembangunan Daerah Kota Medan telah

melaksanakan pencatatan dan pelaporan keuanagn dengan baik, namun belum sesuai

dengan Peraturan Pemerintah Nomor 71 Tahun 2010 yang menganut pelaporan

berbasis akrual. Bappeda Kota medan masih menggunakan Peraturan Pemerintah

Nomor 24 Tahun 2005 yang menganut pelaporan berbasis kas dengan rincian sebagai

berikut :

1. Laporan Realisasi Anggaran menyajikan realisasi belanja yang diperbandingkan

dengan anggaran selama satu tahun anggaran

2. Neraca disajikan secara lengkap, berisi aset, kewajiban, dan ekuitas dana pada saat akhir tahun anggaran

1. Catatan atas Laporan Keuangan berisi tentang : 2. Kebijakan keuangan, pencapaian target APBD

3. Ikhtisar Pencapaian kinerja keuangan selama tahun pelaporan

4. Dasar penyusunan laporan keuangan dan kebijakan akuntansi yang digunakan

5. Penjelasan pos-pos keuangan

4.3 Kendala Dalam Penerapan PP 71 Tahun 2010

dalam melaksanakan peraturan yang baru ini bahkan dikhawatirkan belum dapat melaksanakan peraturan ini hingga tahun anggaran 2015. Adapun kendala yang dihadapi oleh Bappeda adalah sebagai berikut :

1. Solialisasi yang dilakukan pemerintah pusat terhadap Bappeda kota Medan untuk melaksanakan peraturan yang baru masih sangat minim. Sosialisasi hanya dilakukan satu kali selama 5 hari yaitu pada bulan desember 2014 lalu. Hal ini menyebabkan Bappeda masih berpedoman pada peraturan yang lama 2. Minimnya sumber daya manusia yang memahami tentang pelaporan keuangan

dan revisi peraurannya.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan uraian dan pem