SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah (S.E.,Sy)

Oleh:

DINA RAISA OKTAVIANA

NIM: 109046100227KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Nama : DINA RAISA OKTAVIANA

NIM : 109046100227

Fakultas : Syariah dan Hukum

Program Studi : Muamalat (Ekonomi Islam) Konsentrasi : Perbankan Syariah

Jenis Karya Tulis : Skripsi

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Universitas Islam Negeri Syarif Hidayatullah Jakarta Hak Bebas Royalti Non-ekslusive (Non-exclusive royalty-Free Right) atas karya ilmiah saya yang berjudul: “PENGARUH MODAL PINJAMAN DAN PEMBINAAN TERHADAP KINERJA USAHA PESERTA PROGRAM PINJAMAN MODAL USAHA (PMU) BAZDA KOTA TANGERANG”

Dengan hak Bebas Royalti Non-Eksklusif ini, Universitas Islam Negeri Syarif Hidayatullah Jakarta berhak menyimpan, mengalih media/formatkan, mengelola dalam bentuk pangkalan data (database), merawat dan mempublikasikan karya tulis saya tanpa meminta izin dari saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Ciputat, Maret 2014 Yang menyatakan,

v

ABSTRAK

Dina Raisa Oktaviana, NIM: 109046100227. Pengaruh Modal Pinjaman dan Pembinaan Terhadap Kinerja Usaha Peserta Program Pinjaman Modal Usaha (PMU) BAZDA Kota Tangerang. Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1435 H/2014.

Isi: xiii + 71 halaman + 13 lampiran, 30 literatur (1983 - 2012)

BAZDA Kota Tangerang merupakan lembaga non profit pengelola dana ZIS yang memiliki program-program pendayagunaan dana ZIS dengan pola produktif yang bertujuan untuk membantu pelaku usaha di Kota Tangerang untuk bisa terus mengembangkan usahanya. Penelitian di dalam skripsi ini meneliti salah satu program yang dijalankan oleh BAZDA Kota Tangerang, yaitu program Pinjaman Modal Usaha (PMU) yang merupakan program khusus untuk usaha-usaha mikro dengan memberikan bantuan berupa modal pinjaman dan pembinaan dengan tujuan meningkatkan kinerja usaha para pelaku usaha mikro tersebut. Penelitian ini bermaksud untuk menguji pengaruh dari modal pinjaman dan pembinaan terhadap kinerja usaha para peserta program PMU.

Variabel yang digunakan adalah modal pinjaman, pembinaan dan kinerja usaha. Metode pengolahan data yang digunakan adalah analisis regresi berganda dengan sampel objek penelitian 50 responden. Objek penelitian adalah pelaku usaha mikro yang tergabung menjadi peserta program Pinjaman Modal Usaha (PMU) BAZDA kota Tangerang. Hasil penelitian analisis statistik menggunakan Statistical Package for the Social Science (SPSS) menunjukkan bahwa variabel modal pinjaman dan pembinaan berpengaruh terhadap kinerja usaha peserta program PMU.

Kata Kunci : Modal Pinjaman, Pembinaan dan Kinerja Pembimbing : Djaka Badranaya, S.Ei., ME.

NIP : 197705302007011008

vi

serta salam semoga senantiasa tercurah kepada Nabi dan Rasul kita Muhammad SAW, beserta keluarga dan para sahabatnya.

Dengan izin Allah SWT, penulis sangat bersyukur karena telah menyelesaikan skripsi yang berjudul “Pengaruh Modal Pinjaman dan Pembinaan terhadap Kinerja Usaha Peserta Program Pinjaman Modal Usaha (PMU) BAZDA Kota Tangerang” dengan baik.

Penulis menyadari bahwa penelitian untuk penulisan skripsi ini tidak dapat terlaksana dengan baik tanpa bantuan dan bimbingan dari semua pihak, karena banyak rintangan yang dilalui penulis dalam menyelesaikan skripsi ini, tetapi dengan kesungguhan hati, kerja keras, serta bantuan dan do’a dari berbagai pihak, akhirnya penulis bisa menyelesaikan skripsi ini. Untuk itu, penulis mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Yang tercinta, Papah Susnendar dan Mamah Eka Ramawati yang senantiasa selalu mencurahkan kasih sayang, do’a, dukungan, bimbingan serta kesabaran bagi anak-anaknya.

2. Prof. Dr. H. M. Amin Suma, SH., MA., MM., selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta. 3. Dr. Euis Amalia, M.A. dan Mu’min Rouf, S.A., M.A., selaku Ketua dan Sekretaris Program Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

vii

5. Drs. Noryamin Aini, M.A dan Sofyan Rizal M.Si, selaku penguji yang telah memberikan kritik dan pengarahan kepada penulis demi kesempurnaan penulisan skripsi ini.

6. Para Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan ilmu kepada penulis. Semoga ilmu yang diberikan bermanfaat dan mendapat balasan dari Allah SWT.

7. Segenap karyawan Perpustakaan Utama Universitas Islam Negeri Syarif Hidayatullah Jakarta dan Universitas Indonesia yang telah memfasilitasi penulis dalam mencari bahan literatur yang berkaitan dengan skripsi ini. 8. Staf BAZDA Kota Tangerang, Ibu Siti Syahriyah, S.Ei., yang telah

memberikan informasi dan bantuan untuk kebutuhan penyusunan skripsi ini.

9. Mba Ayu dan A’ Yudy, terima kasih untuk dukungan dan bantuan yang kalian berikan, juga kepada ponakan penulis: Qeenan Umair Aydillah yang selalu bisa memberikan hiburan di tengah kejenuhan dalam pembuatan skripsi ini.

10. Mbah Kakung dan Mbah Uti, yang telah memberikan bantuan berupa fasilitas tempat tinggal dan dukungan kepada penulis semasa berada di perkuliahan, matur suwun sanget yo Mbah.

11. Keluarga besar Soewarno, Oom dan Tante semuanya yang selalu memberikan motivasi dan mendukung segala hal kepada penulis, serta para sepupu: Kemal, Aidil, Ariel, Haura, Anis, Saras, Fira, Sultan, Salwa, Sarah, Ja’far, dan Hana, terima kasih untuk kebersamaan dan keceriaan yang selalu ada selama ini.

viii

selalu ada menemani penulis dalam melewati masa-masa suka maupun duka.

15. Teman-teman PSF2009 yang menemani semasa perkuliahan dan memberikan saran serta kritik untuk skripsi ini, juga untuk sahabat-sahabatku Puri Hukmi Lestari dan Hilda Arnaz yang telah meluangkan waktunya untuk berbagi kisah, canda dan tawa, serta untuk Nabila Damayanti, Suhaelah, Nurwakhidurrohman dan Gandy Perdana Putra, terima kasih untuk kebersamaan dan segala bantuannya.

16. Sahabat-sahabat penulis: Arinda Mardiana Hanifah, Ratna Purnamasari, Siva Widi Junita dan Ichgo Subastiar, terima kasih untuk kebersamaan, dukungan dan bantuan kalian, para sahabat kecil.

Pada akhirnya hanya kepada Allah SWT semua amal baik tersebut penulis kembalikan, semoga Allah SWT membalas semua kebaikan yang telah mereka berikan kepada penulis. Penulis menyadari bahwa skripsi ini memiliki banyak kekurangan, namun penulis berharap skripsi ini bisa bermanfaat dan memberikan kontribusi pada perkembangan ilmu pengetahuan, khususnya di bidang ekonomi Islam.

Ciputat, Maret 2014

ix

DAFTAR ISI

Hal.

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN PANITIA SIDANG ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 5

C. Batasan dan Rumusan Masalah ... 6

D. Tujuan dan Manfaat Penelitian ... 7

E. Pedoman Penulisan Skripsi ... 8

F. Sistematika Penulisan ... 8

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 10

B. Hasil Penelitian Sebelumnya ... 23

C. Model Kerangka Penelitian ... 26

D. Hipotesis ... 27

E. Indikator Variabel ... 28

x

BAB IV HASIL PENELITIAN

A. Gambaran Umum Objek Penelitian ... 50

B. Profil Responden dan Usaha ... 53

C. Hasil Uji Statistik Deskripstif ... 59

D. Hasil Uji Regresi Berganda ... 60

E. Elaborasi ... 64

BAB V PENUTUP A. Kesimpulan ... 67

B. Saran ... 67

xi

DAFTAR TABEL

Hal. Tabel 1.1 Daftar Peserta Program Pinjaman Modal Usaha (PMU)

Tahun 2005 – 2012 ... 4

Tabel 2.2 Operasional Variabel Penelitian ... 32

Tabel 3.1 Skala Likert ... 35

Tabel 3.2 Hasil Uji Validitas Modal Pinjaman ... 38

Tabel 3.3 Hasil Uji Validitas Variabel Pembinaan ... 39

Tabel 3.4 Hasil Uji Validitas Variabel Kinerja Usaha ... 40

Tabel 3.5 Hasil Uji Reliabilitas Variabel Modal Pinjaman ... 41

Tabel 3.6 Hasil Uji Reliabilitas Variabel Pembinaan ... 42

Tabel 3.7 Hasil Uji Reliabilitas Variabel Kinerja Usaha ... 42

Tabel 3.8 Hasil Uji Multikolinieritas ... 43

Tabel 4.3 Nilai Usaha Responden ... 54

Tabel 4.6 Nilai Modal Pinjaman yang Diterima Responden... 57

Tabel 4.7 Hasil Uji Statistik Deskriptif ... 59

Tabel 4.8 Hasil Uji Koefisien Determinasi ... 60

Tabel 4.9 Hasil Uji Signifikasi Simultan (Uji F Statistik) ... 61

Tabel 4.10 Hasil Uji t Statistik ... 62

xii

Gambar 3.9 Hasil Uji Normalitas ... 44

Gambar 3.10 Hasil Uji Heteroskedastisitas ... 45

Gambar 4.1 Skema Program Pinjaman Modal Usaha (PMU) ... 52

Gambar 4.2 Jenis Kelamin Responden ... 54

Gambar 4.4 Jenis Usaha Responden ... 55

xiii

DAFTAR LAMPIRAN

1

A. Latar Belakang Masalah

Zakat merupakan bagian dari rukun Islam, selain syahadat,

sholat, puasa dan haji. Oleh sebab itu, hukum zakat adalah wajib untuk

setiap muslim yang telah memenuhi syarat-syarat tertentu. Dalam

pelaksanaannya, zakat biasanya dialokasikan untuk kegiatan yang

bersifat konsumtif, padahal pengalokasian dana zakat juga bisa

ditujukan untuk kegiatan usaha yang bersifat produktif. Hal ini

bertujuan agar dana zakat yang dikelola tidak habis untuk keperluan

konsumsi, melainkan dana zakat bisa terus berputar secara

berkesinambungan, sehingga para mustahik sebagai pihak yang

menerima dana zakat bisa menjadi mandiri melalui kegiatan usaha

produktif dan tidak lagi bergantung pada orang lain untuk memenuhi

kebutuhan hidupnya. Artinya, zakat produktif merupakan salah satu cara

untuk membangun dan meningkatkan kegiatan usaha mandiri para

penerimanya.

Di Indonesia, kegiatan usaha dibagi menjadi berbagai macam

tingkatan atau skala, yaitu Usaha Mikro, Usaha Kecil, Usaha Menengah

dan Usaha Besar. Kenyataannya, berdasarkan data dari Badan Pusat

2

mendominasi adalah usaha mikro, yaitu sebesar 99,79%. Namun,

jumlah yang mendominasi tersebut tidak sebanding dengan

produktivitas yang dihasilkan, bahwa di tahun yang sama usaha mikro

hanya mampu memberikan kontribusi ekspor produk-produknya sebesar

1,29%. Artinya, terdapat permasalahan di dalam kinerja usaha mikro.

Salah satu akar permasalahan utama yang dihadapi yaitu lemahnya

permodalan. Hal ini terjadi karena usaha mikro belum mampu

mengakses modal pinjaman ke lembaga-lembaga keuangan formal,

buktinya hingga tahun 2011 baru sekitar 25% atau sekitar 13 juta pelaku

Usaha Mikro dan Kecil yang mendapat akses ke lembaga keuangan.1

Melihat fenomena tersebut, di sinilah seharusnya zakat produktif

berperan dalam memenuhi terbatasnya modal usaha mikro, karena

sampai saat ini sudah tidak sedikit Lembaga Amil Zakat (LAZ) yang

menghimpun dan menyalurkan dana zakat, diantaranya Badan Amil

Zakat Nasional (BAZNAS), Dompet Dhuafa Republika, Pos Keadilan

Peduli umat (PKPU), Yayasan Amanah Takaful, dan Yayasan Rumah

Zakat Indonesia.

Salah satu lembaga yang memiliki peran dalam hal mendukung

keberadaan usaha mikro adalah BAZDA Kota Tangerang, yaitu sebuah

1

lembaga yang menghimpun dan menyalurkan dana zakat, infaq dan

sedekah pada tingkat daerah. Sebagai lembaga amil zakat, BAZDA Kota

Tangerang juga menunjukkan kepeduliannya terhadap pelaku usaha

mikro dengan mengelola zakat secara produktif, hal ini dilakukan

karena BAZDA Kota Tangerang memiliki tekad untuk menumbuhkan

kesadaran religius masyarakat dan mengatasi masalah kesulitan

ekonominya. Dalam hal penghimpunan dana zakat, infak dan sedekah

(ZIS), BAZDA Kota Tangerang memiliki potensi yang besar. Pada

bulan Desember 2012, BAZDA Kota Tangerang berhasil menghimpun

dana ZIS kurang lebih sebesar Rp. 1 Milyar. Program pendayagunaan

yang dimiliki oleh BAZDA Kota Tangerang memiliki dua aksi, yaitu

pendayaan ekonomi dan pendayaan Sumber Daya Manusia (SDM) 2.

Program pendayaan ekonomi memiliki program-program yang

terfokus pada pemberdayaan dan pengembangan usaha para kaum

dhuafa dan pelaku-pelaku usaha mikro. Cara yang dilakukan oleh

BAZDA Kota Tangerang untuk mewujudkan kepeduliannya adalah

mengadakan program Pinjaman Modal Usaha (PMU). Program PMU

merupakan bentuk upaya dari BAZDA Kota Tangerang untuk

membantu mengatasi masalah kesulitan permodalan yang dialami oleh

2

4

para peserta programnya yang merupakan pelaku-pelaku usaha mikro di

Kota Tangerang.

Di dalam pelaksanaan program PMU, tentunya banyak kendala

yang dihadapi BAZDA Kota Tangerang, salah satunya adalah resiko

tidak dikembalikannya angsuran pinjaman oleh peserta program, untuk

itu BAZDA Kota Tangerang melakukan strategi dengan cara

menyertakan pembinaan kepada peserta program, sehingga modal

pinjaman yang diberikan mampu dikelola dengan benar dan resiko

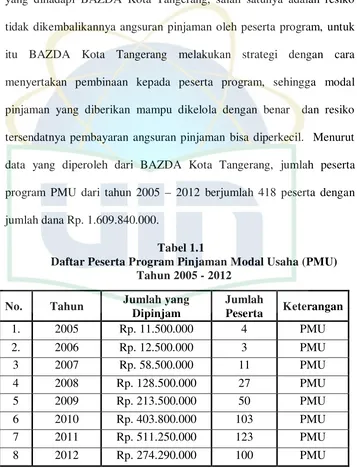

tersendatnya pembayaran angsuran pinjaman bisa diperkecil. Menurut

data yang diperoleh dari BAZDA Kota Tangerang, jumlah peserta

program PMU dari tahun 2005 – 2012 berjumlah 418 peserta dengan

jumlah dana Rp. 1.609.840.000.

Tabel 1.1

Daftar Peserta Program Pinjaman Modal Usaha (PMU) Tahun 2005 - 2012

Bantuan yang diberikan oleh BAZDA Kota Tangerang melalui

program PMU bisa menjadi salah satu strategi untuk mengatasi masalah

permodalan yang dialami oleh usaha mikro, namun yang menjadi

permasalahan adalah apakah program PMU secara nyata dapat

meningkatkan kinerja para peserta programnya sebagai pelaku usaha

mikro, untuk itu penulis tertarik untuk mengadakan penelitian dengan

judul: “Pengaruh Modal Pinjaman dan Pembinaan Terhadap Kinerja Usaha Peserta Program Pinjaman Modal Usaha (PMU) BAZDA Kota Tangerang”.

B. Identifikasi Masalah

Penulis mengidentifikasi beberapa uraian yang menjadi

permasalahan terkait dengan topik penelitian, diantaranya:

1. Usaha mikro adalah unit usaha yang paling banyak dijalani oleh

masyarakat, namun besarnya jumlah usaha mikro dan potensi

yang dimiliki tidak sebanding dengan produktivitas yang

dihasilkan, padahal usaha mikro merupakan bentuk ekonomi

kerakyatan yang potensinya masih bisa digali lebih dalam.

2. Usaha mikro sulit mengakses lembaga keuangan untuk

mendapatkan bantuan berupa pinjaman dana untuk menambah

modal usaha, padahal permodalan merupakan masalah yang

6

C. Batasan dan Rumusan Masalah 1. Pembatasan Masalah

Pembatasan masalah dilakukan untuk menghindari

kemungkinan meluasnya pembahasan, maka penulis melakukan

pembatasan masalah dalam penelitian ini sebagai berikut:

a. Penelitian ini menggunakan faktor-faktor yang berhubungan

dengan peningkatan kinerja usaha mikro.

b. Penelitian ini menggunakan variabel independen berdasarkan

dengan kegiatan yang dilakukan pada program PMU BAZDA

Kota Tangerang, yaitu modal pinjaman dan pembinaan.

Kemudian variabel dependennya adalah tujuan dari program

PMU BAZDA Kota Tangerang, yaitu peningkatan kinerja

usaha mikro.

c. Penelitian ini dilakukan hanya pada peserta program PMU di

tahun 2012 yang telah melunasi angsuran pinjamannya. 2. Perumusan masalah

Berdasarkan pada pembatasan masalah di atas, maka untuk

mempermudah pembahasan, penulis merumuskan masalah

a. Bagaimana pengaruh modal pinjaman terhadap kinerja usaha

peserta program PMU BAZDA Kota Tangerang?

b. Bagaimana pengaruh pembinaan terhadap kinerja usaha peserta

program PMU BAZDA Kota Tangerang?

c. Bagaimana pengaruh modal pinjaman dan pembinaan secara

simultan terhadap kinerja usaha peserta program PMU BAZDA

Kota Tangerang?

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Untuk mengetahui pengaruh modal pinjaman terhadap kinerja

usaha peserta program PMU BAZDA Kota Tangerang

b. Untuk mengetahui pengaruh pembinaan terhadap kinerja usaha

peserta program PMU BAZDA Kota Tangerang.

c. Untuk mengatahui pengaruh modal pinjaman dan pembinaan

secara simultan terhadap kinerja usaha peserta program PMU

BAZDA Kota Tangerang.

2. Manfaat Penelitian

a. Manfaat Praktis

Untuk menambah khazanah pengetahuan tentang pola

pendayagunaan dana zakat, infaq dan shadaqah dalam membantu

8

b. Manfaat Teoritis

Untuk menambah wawasan dan referensi pada pihak yang

terkait, seperti lembaga-lembaga penghimpun dana zakat dan

lembaga keuangan syariah lainnya yang memiliki kegiatan

membantu para pelaku usaha mikro untuk meningkatkan

usahanya.

E. Pedoman Penulisan Skripsi

Adapun teknik penulisan skripsi ini, penulis berpedoman kepada

kaidah-kaidah penulisan karya ilmiah pada buku Pedoman Akademik

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta 2012-2013.

F. Sistematika Penulisan

Skripsi ini terdiri dari 5 (lima) bab yang dibagi dan saling

berkaitan antara satu dengan yang lainnya. Sistematika penulisan

dalam penelitian ini disusun sebagai berikut:

BAB I Pendahuluan

Dalam bab ini membahas latar belakang masalah, identifikasi

masalah, pembatasan dan perumusan masalah, tujuan dan manfaat

penelitian, pedoman penulisan skripsi dan sistematika penulisan.

Pada bab ini terdiri dari teori-teori tentang modal pinjaman,

pembinaan dan kinerja. Selain itu, bab ini juga terdiri hasil

penelitian sebelumnya, model kerangka penelitian, hipotesis,

indikator variabel, dan operasional variabel penelitian.

BAB III Metode Penelitian

Pada bab ini terdiri dari ruang lingkup penelitian, populasi dan

sampel penelitian, jenis dan teknik pengambilan data, dan metode

analisis data.

BAB IV Hasil Penelitian

Pada bab ini penulis akan menjelaskan mengenai hasil penelitian

yang terdiri dari penjelasan mengenai gambaran umum program

Pinjaman Modal Usaha (PMU) BAZDA Kota Tangerang, profil

responden, pembahasan mengenai hasil uji analisis dan elaborasi.

BAB V Penutup

Pada bab ini penulis membuat kesimpulan dari semua pembahasan

yang dijelaskan pada bab-bab sebelumnya, serta saran-saran yang

10

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Modal Pinjaman

Muhammad Teguh menjelaskan bahwa modal dapat diartikan

secara fisik dan bukan fisik. Dalam artian fisik modal diartikan

sebagai segala hal yang melekat pada faktor produksi yang

dimaksud, seperti mesin-mesin dan peralatan-peralatan produksi,

kendaraan serta bangunan. Modal juga dapat berupa dana untuk

membeli segala input variabel untuk digunakan dalam proses

produksi guna menghasilkan output produksi.1 Dalam penelitian ini,

modal yang dimaksud adalah berupa dana.

Dilihat dari segi sumber asalnya, modal dibagi dua macam,

yaitu:2

a. Modal Asing (Modal Pinjaman)

Modal asing atau modal pinjaman adalah modal yang

diperolah dari pihak luar perusahaan dan biasanya diperoleh

secara pinjaman. Keuntungan modal pinjaman adalah

jumlahnya yang relatif tidak terbatas, artinya tersedia dalam

jumlah banyak. Menggunakan modal pinjaman menimbulkan

1

Muhammad Teguh, Ekonomi Industri, (Jakarta: PT. Rajagrafindo Persada, 2010), h. 236 2

kewajiban untuk mengembalikan pinjaman setelah jangka

waktu tertentu sesuai perjanjian sebelumnya, akan tetapi

dengan menggunakan modal pinjaman biasanya timbul

motivasi dari pihak manajemen untuk sungguh-sungguh

mengerjakan usaha yang dijalankan, hal ini dikarenakan

adanya kewajiban untuk mengembalikan modal tersebut.

Sumber dana dari modal asing dapat diperoleh dari:

a) Pinjaman dari dunia perbankan.

b) Pinjaman dari lembaga keuangan seperti perusahaan modal

ventura, asuransi, leasing, dana pensiun, atau lembaga keuangan lainnya.

c) Pinjaman dari perusahaan nonbank.

b. Modal Sendiri

Modal sendiri adalah modal yang diperoleh dari pemilik

perusahaan dengan cara mengeluarkan saham baik secara

tertutup atau terbuka. Tertutup artinya hanya dari kalangan

internal pemilik saham sebelumnya, sedangkan terbuka dengan

menjual saham kepada masyarakat luas. Menggunakan modal

sendiri tidak ada kewajiban untuk mengembalikan modal yang

telah digunakan, tetapi menggunakan modal sendiri jumlahnya

sangat terbatas dan relatif sulit untuk memperolehnya.

12

a) Setoran dari pemegang saham

b) Dari cadangan laba

c) Dari laba yang belum dibagi.

Penelitian ini berfokus pada modal pinjaman, hal ini

didasarkan pada kegiatan yang terdapat pada objek penelitian yaitu

program Pinjaman Modal Usaha (PMU). Modal yang diberikan

kepada usaha mikro merupakan modal pinjaman yang berasal dari

dana zakat, infaq dan shadaqah yang disalurkan dengan pola

produktif. Modal pinjaman yang diberikan oleh BAZDA Kota

Tangerang ini bertujuan untuk meningkatkan kinerja usaha para

peserta programnya sebagai pelaku usaha mikro. Modal pinjaman

ini diberikan dengan cara menggunakan skema Qardhul Hasan,

yaitu pemberian pinjaman dana tanpa adanya biaya-biaya

administrasi, bunga dan denda keterlambatan pembayaran, sehingga

jumlah dana pinjaman yang diberikan sesuai dengan yang telah

disepakati. Dalam pengembaliannya, si peminjam hanya diwajibkan

untuk membayar pokok pinjamannya saja.3

Modal pinjaman merupakan salah satu aspek keuangan usaha

mikro yang sangat penting dalam meningkatkan dan kinerjanya, hal

ini sesuai dengan hasil penelitian yang dilakukan oleh Musran

Munizu tentang kinerja usaha mikro dan kecil, bahwa aspek

3

keuangan yang meliputi modal sendiri, modal pinjaman, tingkat

keuntungan dan akumulasi modal, serta membedakan pengeluaran

pribadi/keluarga berpengaruh terhadap kinerja usaha mikro dan

kecil.4

2. Pembinaan

Pembinaan berasal dari kata bina, yang berarti proses, cara,

perbuatan membina, pembaharuan/penyempurnaan usaha, tindakan,

dan kegiatan yang dilakukan secara efisien dan efektif untuk

memperoleh hasil yang lebih baik.5 Berdasarkan Peraturan

Pemerintah No.32 Tahun 1998 tentang Pembinaan dan

Pengembangan Usaha Kecil pada Pasal 1 Ayat 2 menyatakan

bahwa Pembinaan dan pengembangan adalah upaya yang

dilakukan oleh pemerintah, dunia usaha dan masyarakat melalui

pemberian bimbingan dan bantuan perkuatan untuk menumbuhkan

dan meningkatkan kemampuan usaha kecil agar menjadi usaha

yang tangguh dan mandiri serta dapat berkembang menjadi usaha

menengah.6

Kwik Kian Gie berpendapat bahwa kredit pinjaman harus

diberikan dalam satu paket dengan bimbingan dan pembinaan

4

Musran Munizu, Pengaruh Faktor-Faktor Eksternal dan Internal Terhadap Kinerja Usaha Mikro dan Kecil (UMK) di Sulawesi Selatan, (Jurnal Manajemen dan Kewirausahaan, Vol.12, No. 1, Maret 2010),h.36

5

Definisi Pembinaan diakses pada 6 Febuari 2014 dari http://kbbi.web.id/bina 6

14

manajemen, karena apabila pembinaan dijadikan syarat dalam

pemberian modal maka para pelaku usaha mau tidak mau harus

menerimanya.7 Menurut Mudrajad Kuncoro, pembinaan bisa

dilakukan melalui program pendidikan dan pelatihan. Kedua hal ini

merupakan salah satu solusi dalam mengatasi masalah utama yang

dihadapi oleh usaha mikro, yaitu masalah permodalan, pemasaran

dan keahlian.8

Berdasarkan Undang-Undang Republik Indonesia Nomor 20

tahun 2003 tentang Sistem pendidikan Nasional, pada Pasal 13

disebutkan bahwa jalur pendidikan dibagi menjadi tiga, yaitu

pendidikan formal, nonformal dan informal. 9 Menurut Coombs dan

Ahmed dalam Mustofa, definisi dari pendidikan formal dan

nonformal adalah: a. Pendidikan formal

‘Sistem pendidikan’ yang berstruktur hirarkis dan memiliki

kelas yang berurutan dari Sekolah Dasar sampai Universitas

yang termasuk juga di dalamnya kegiatan tambahan bagi studi

7

Kwik Kian Gie, Praktek Bisnis dan Orientasi Ekonomi Indonesia, (Jakarta: Gramedia Pustaka Utama, 1996),h.216 & 221

8

Mudrajad Kuncoro, Ekonomika Industri Indonesia: Menuju Negara Industri Baru 2030?,(Yogyakarta: CV.Andi Offset,2007),h.371

9

akademik umum dengan bermacam-macam program juga

lembaga khusus untuk pelatihan teknis dan professional.10

b. Pendidikan nonformal

Setiap kegiatan pendidikan yang terorganisir diselenggarakan

di luar sistem pendidikan formal, diselenggarakan secara

tersendiri atau merupakan bagian penting dari sebuah sistem

yang lebih luas dengan maksud memberikan layanan khusus

kepada warga belajar atau membantu mengidentifikasi

kebutuhan belajar agar sesuai dengan kebutuhan dan mencapai

tujuan belajarnya.11

Selanjutnya definisi pendidikan informal menurut Alan Rogers

dalam Mustofa adalah sebuah proses pendidikan sepanjang hayat

dimana setiap individu memperoleh dan mempelajari tingkah laku,

norma-norma, keterampilan, pengetahuan dari pengalaman

sehari-hari, dan pengaruh serta sumber-sumber pendidikan di lingkungan

sekitarnya; dari keluarga, tetangga, dari lingkungan kerja dan

lingkungan bermain, dari tempat belanja, dan dari perpustakaan

serta media massa.12

10

Mustofa Kamil, Pendidikan Nonformal Pengembangan Melalui PKBM, (Bandung: Alfabeta,2009),h.7

11

Mustofa Kamil, Pendidikan Nonformal Pengembangan Melalui PKBM,h.8

12

16

Pendidikan yang diberikan oleh BAZDA Kota Tangerang

kepada peserta program PMU termasuk dalam pendidikan

nonformal, karena pendidikan yang diberikan oleh BAZDA Kota

Tangerang merupakan bagian dari kegiatan PMU yang secara

khusus diberikan hanya kepada peserta program sesuai dengan

kebutuhan usahanya tanpa mengenal jenjang pendidikan yang

dimiliki oleh peserta program.

Pelatihan sebagai bagian dari pendidikan yang menyangkut

proses belajar untuk memperoleh dan meningkatkan keterampilan

di luar sistem pendidikan yang berlaku dalam waktu yang relatif

singkat dengan metode yang lebih mengutamakan pada praktik

daripada teori. Pelatihan, secara singkat didefinisikan sebagai suatu

kegiatan untuk meningkatkan kinerja saat ini dan di masa

mendatang.13

Dari pemaparan di atas dapat diambil kesimpulan bahwa

pembinaan dalam bentuk pendidikan dan pelatihan harus diberikan

kepada pelaku usaha mikro yang menerima bantuan modal

pinjaman dengan tujuan mengatasi masalah permodalan yang

dialami oleh usaha mikro sekaligus meningkatkan kualitas kinerja

para pelaku usaha mikro

13

Veithzal Rivai, Manajemen Sumber Daya Manusia untuk Perusahaan dari Teori ke Praktik,

Tujuan pembinaan dan pengembangan terhadap usaha mikro

adalah agar mereka memiliki sifat-sifat kewirausahaan, adaptif,

kompetitif, sadar lingkungan, dapat berhubungan dengan lembaga

keuangan, serta diupayakan agar status mereka dapat ditingkatkan

menjadi skala usaha yang lebih besar dari sebelumnya.14

Pembinaan pada usaha mikro sangatlah dibutuhkan mengingat

bahwa tata kelola usaha dan kualitas SDM usaha mikro masih

rendah, hal ini sesuai dengan Marco Sumampouw yang

menyatakan bahwa perkembangan bisnis atau kinerja suatu usaha

tidak dapat dipisahkan dari kualitas sumber daya manusianya,

perusahaan yang ingin meningkatkan kinerjanya harus mempunyai

komitmen terhadap pengembangan kualitas sumber daya

manusia.15

Pembinaan yang dilakukan oleh BAZDA Kota Tangerang

kepada peserta program PMU bertujuan agar para peserta program

PMU mampu untuk berpikir kreatif, inovatif dan dinamis dalam

menghasilkan produk barang atau jasa, sehingga dapat

meningkatkan daya jual untuk produk-produk yang dijualnya serta

mengasah keahlian yang mereka miliki, selain itu pembinaan juga

14

Hidayat,Sebuah Tinjauan Singkat Tentang Kebijaksanaan Pendanaan Bagi Usaha Skala Kecil di Indonesia,(Jakarta: Yayasan Indonesia Forum dan Asia Foundation, 1998),h.41

15

18

dilakukan agar para peserta program menerapkan sistem

perdagangan yang islami dalam menjalankan usahanya. Cara

pembinaan yang dilakukan antara lain berupa:16

a. Pembinaan Class Room, yaitu pembinaan yang dilakukan dengan bentuk seminar serta tanya jawab dengan materi yang

berkaitan dengan peningkatan usaha. Pembinaan Class Room yang dilakukan berkaitan dengan pendidikan untuk peserta

program mengenai pengetahuan ibadah dan amaliyah, hal ini

dianggap penting karena PMU merupakan bentuk dari

penyaluran dana zakat produktif, sehingga penggunaannya juga

harus sesuai dengan prinsip-prinsip syariah.

a) Pengetahuan Ibadah, yaitu pembinaan yang dilakukan

terkait dengan pengetahuan peserta program tentang

perdagangan secara islam, seperti tidak memperbolehkan

para pelaku usaha untuk menjual atau memproduksi barang

haram dan memasukkan unsur riba dalam menjalankan

usahanya. Pembinaan ini dilakukan agar peserta program

menjalankan usahanya dengan cara-cara yang halal

sehingga usaha yang dijalankan pun akan memperoleh

ridho Allah SWT.

16

b) Pengetahuan Amaliyah, yaitu pembinaan yang berkaitan

dengan perilaku peserta program dalam menjalankan usaha

mereka, seperti menjaga kelestarian lingkungan dan

melakukan pemasaran yang baik dan tidak merugikan

pelaku usaha lainnya.

b. Pembinaan Lapangan, yaitu pembinaan yang dilakukan dengan

mendatangi langsung ke tempat usaha untuk memberikan

pelatihan secara langsung kepada peserta program. Dalam hal

ini pembinaan yang dilakukan adalah:

a) Administrasi keuangan, yaitu pelatihan untuk pelaku usaha

mikro yang berkaitan dengan pencatatan keuangan.

Pelatihan ini dilakukan dengan tujuan agar usaha mikro

mampu menggunakan administrasi keuangan (walaupun

hanya catatan laporan laba/rugi, pemasukan dan

pengeluran usaha), sehingga BAZDA Kota Tangerang

dapat mengetahui peningkatan usaha yang dijalankan oleh

pelaku usaha mikro yang menjadi peserta program

Pinjaman Modal Usaha (PMU).

b) Rancangan (design) tempat usaha, yaitu pelatihan yang bertujuan untuk meningkatkan usaha melalui penataan

ruang atau tempat serta tata letak barang yang dijual agar

20

c) Pelayanan konsumen, yaitu pelatihan yang dilakukan

kepada para peserta program agar mampu memberikan

pelayanan yang baik kepada para konsumennya.

3. Kinerja Usaha

Menurut Wirawan, kinerja adalah keluaran yang dihasilkan

oleh fungsi-fungsi atau indikator-indikator suatu pekerjaan atau

suatu profesi dalam waktu tertentu.17 Armstrong dan Baron seperti

yang diterjemahkan oleh Wibowo juga menjelaskan bahwa kinerja

adalah tentang melakukan pekerjaan dan hasil yang dicapai dari

pekerjaan tersebut.18 Di dalam suatu perusahaan yang

melaksanakan suatu bisnis, kinerja adalah suatu tampilan keadaan

secara utuh atas perusahaan selama periode waktu tertentu,

merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan

operasional perusahaan dalam memanfaatkan sumber daya yang

dimiliki.19 Maka, dapat disimpulkan bahwa kinerja usaha

merupakan keluaran, hasil atau output dari suatu usaha yang dilakukan dengan memanfaatkan sumber daya selama periode

waktu tertentu.

17

Wirawan, Evaluasi Kinerja Sumber Daya Manusia: Teori, Aplikasi, dan Penelitian, (Jakarta: Salemba Empat, 2009), h. 5.

18

Wibowo, Manajemen Kinerja, (Jakarta: PT. RajaGrafindo Persada, 2007), h.2

19

Pengukuran kinerja merupakan salah satu upaya supaya dapat

dilakukan sumber daya secara efektif dan dapat memberikan arah

pada pengambilan keputusan strategis yang menyangkut

perkembangan suatu organisasi pada masa yang akan datang.20 Zou

dan Stan mengemukakan tiga hal dalam mengukur kinerja usaha,

yaitu:21

a. Pengukuran finansial, seperti penjualan (sales), keuntungan

(profit), dan pertumbuhan aset (growth assets)

b. Pengukuran non finansial, seperti kepuasan (satisfaction), pencapaian tujuan (goal achievement), dan proses bisnis (business process)

c. Pengukuran gabungan

Di dalam penelitian ini, pengukuran kinerja usaha dibatasi pada

pengukuran finansial, yaitu penjualan, keuntungan dan

pertumbuhan aset, hal ini disesuaikan dengan indikator BAZDA

Kota Tangerang yang mengukur kinerja usaha peserta program

sebagai tujuan dari program PMU dengan menilai dari peningkatan

omzet penjualan, keuntungan dan aset tetap para peserta program

PMU.

20

Mulyadi, Tesis S2, Pengaruh Kinerja Agro Industri Terhadap Pertumbuhan ekonomi Sumatera Selatan, (Palembang: Universitas Sriwijaya,2006),h.14

21

22

Menurut A. Arifinal Chaniago, omzet penjualan adalah

keseluruhan jumlah pendapatan yang didapat dari hasil penjualan

suatu barang/jasa dalam kurun waktu tertentu.22 Sedangkan menurut

Basu Swastha, omzet penjualan adalah akumulasi dari kegiatan

penjualan suatu produk barang barang dan jasa yang dihitung secara

keseluruhan selama kurun waktu tertentu secara terus menerus atau

dalam satu proses akuntansi.23 Sedangkan keuntungan usaha atau

laba adalah selisih lebih pendapatan atas beban sehubungan dengan

usaha untuk memperoleh pendapatan tersebut selama periode

tertentu.24 Dari definisi di atas dapat disimpulkan bahwa omzet

penjualan adalah keseluruhan dari hasil penjualan barang/jasa

dalam kurun waktu tertentu, yang dihitung berdasarkan jumlah uang

yang diperoleh, sedangkan keuntungan usaha adalah selisih dari

pendapatan usaha dengan beban atau biaya-biaya yang dikeluarkan

dalam menjalankan suatu kegiatan usaha.

Peningkatan aset yang dinilai oleh BAZDA Kota Tangerang

adalah pada jenis aset tetap yang dimiliki oleh peserta program

22

A.Arifinal Chaniago, Ekonomi 2, (Bandung: Angkasa, 1995), h.14 23

Basu Swastha dan Irawan, Manajemen Pemasaran: Edisi Kedua, (Yogyakarta: Liberty,1983),h.14

24

dalam menjalankan usahanya. Menurut PSAK 16 paragraf 6 aset

tetap didefinisikan sebagai aset berwujud yang:25

a. Dimiliki untuk digunakan dalam produksi atau penyediaan

barang atau jasa untuk direntalkan kepada pihak lain, atau

untuk tujuan administratif, dan

b. Diharapkan untuk digunakan selama lebih dari satu periode.

B. Hasil Penelitian Sebelumnya

No. Peneliti Judul Penelitian

1. Ida Bagus Putu Swara

Penelitian ini membahas tentang pengaruh dana pinjaman

usaha yang berasal dari zakat produktif (X1), tingkat pendidikan

(X2) dan lama usaha (X3) terhadap peningkatan pendapatan

25

24

mustahik (Y). Penelitian ini menggunakan perhitungan dengan

uji regresi logistik dengan objek penelitian adalah mustahik

BAZNAS yang berada di wilayah DKI Jakarta sebesar 40

responden. Dari penelitian tersebut diperoleh hasil bahwa dana

zakat produktif berpengaruh terhadap peningkatan pendapatan

Perbedaan

Pada penelitian ini penulis menambahkan variabel

pembinaan untuk mengukur kinerja usaha. Penelitian ini

menggunakan objek penelitian yaitu mustahik yang tergabung

dalam program PMU di BAZDA Kota Tangerang.

2. Dessi Susanti, Jurnal Bisnis

& Manajemen Vol.4, No.1,

tahun 2008

Faktor-faktor yang

Mempengaruhi Kinerja Usaha

Kecil Kerupuk Sanjai (Studi di

Kecamatan Mandiangin Koto

Selayan Bukittingi)

Keterangan Penelitian

Penelitian ini membahas tentang faktor-faktor yang

mempengaruhi kinerja usaha kecil. Variabel bebas yang

digunakan dalam penelitian ini adalah kepribadian wirausaha

(X1), tingkat pendidikan (X2), tingkat pengalaman wirausaha

(X6), sedangkan variabel terikatnya adalah kinerja usaha kecil.

Penelitian ini menggunakan perhitungan dengan uji regresi

berganda. Sampel yang digunakan sebesar 27 usaha kecil

kerupuk sanjai yang tersebar di 3 kelurahan pada Kecamatan

Mandiangin koto Selayan Bukittinggi. Hasil dari penelitian ini

menunjukan bahwa variabel pembinaan (X6) mempunyai

pengaruh yang berarti terhadap kinerja usaha kecil kerupuk

sanjai di Mandiangin Bukittinggi.

Perbedaan

Penelitian ini menambahkan variabel modal pinjaman untuk

mengukur kinerja usaha mikro. Penelitian ini menggunakan

objek pelaku usaha mikro yang tergabung di program PMU

BAZDA Kota Tangerang.

3. Cut Yusriati, Muhammad

Arfan, dan M. Rizal Yahya,

Jurnal Akuntansi

Pascasarjana Universitas

Syiah Kuala Banda Aceh,

tahun Volume 1, No.1,

tahun 2012.

Pengaruh Pinjaman Modal Kerja dan Profesionalisme Sumber Daya Manusia terhadap Laba

26

Keterangan Penelitian:

Penelitian ini membahas tentang pengaruh pinjaman modal kerja

(X1) dan profesionalisme SDM (X2) terhadap laba usaha kecil

dan menengah (Y). Sampel yang digunakan berjumlah 32

responden merupakan pelaku usaha kecil dan menengah yang

menjadi nasabah di Bank Syariah Mandiri Kota Banda Aceh

dengan menggunakan perhitungan uji regresi berganda. Hasil

penelitian menunjukkan bahwa pinjaman modal kerja memiliki

pengaruh terhadap kinerja usaha kecil dan menengah.

Perbedaan:

Pada penelitian ini penulis menambahkan variabel pembinaan.

Adapun laba usaha merupakan indikator dari variabel terikat

yang juga digunakan dalam penelitian ini. Objek pada penelitian

ini yaitu pelaku usaha mikro yang tergabung di program PMU

BAZDA Kota Tangerang.

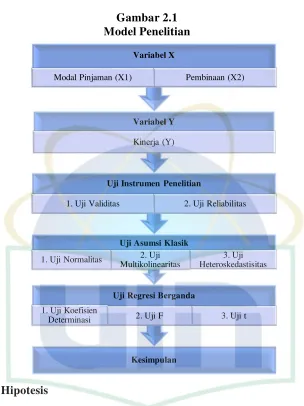

C. Model Kerangka Peneltian

Berdasarkan landasan teori variabel penelitian di atas, maka dapat

Kesimpulan Uji Regresi Berganda 1. Uji Koefisien

Determinasi 2. Uji F 3. Uji t Uji Asumsi Klasik

1. Uji Normalitas 2. Uji Multikolinearitas

3. Uji Heteroskedastisitas Uji Instrumen Penelitian

1. Uji Validitas 2. Uji Reliabilitas Variabel Y

Kinerja (Y) Variabel X

Modal Pinjaman (X1) Pembinaan (X2) Gambar 2.1

Model Penelitian

D. Hipotesis

Hipotesis adalah pernyataan yang didefinisikan dengan baik

mengenai karakteristik populasi.26 Berdasarkan hasil penelitian

sebelumnya dan model penelitian di atas, maka hipotesis yang diajukan

adalah sebagai berikut:

Ha1= Terdapat pengaruh positif modal pinjaman terhadap kinerja usaha.

26

28

Ha2= Terdapat pengaruh positif pembinaan terhadap kinerja usaha. Ha3 = Terdapat pengaruh positif modal pinjaman, dan pembinaan

terhadap kinerja usaha. E. Indikator Variabel

1. Indikator Variabel Modal Pinjaman

Pada pemaparan sebelumnya dijelaskan bahwa BAZDA Kota

Tangerang memberikan modal pinjaman kepada para peserta

program PMU dengan skema Qardhul Hasan. Qardhul Hasan gabungan dari dua kata, qardh dan hasan. Menurut bahasa

(etimologi) qardh berasal dari kata qat’u yang berarti potongan, yang dimaksud adalah potongan atas harta piutang untuk

dipinjamkan. Sedangkan hasan artinya baik. Apabila digabungkan Qardhul Hasan berarti pinjaman yang baik, dimana pinjaman ini bertujuan untuk menolong menyelesaikan masalah keuangan atau

untuk keperluan peminjam.27 Qardhul Hasan merupakan produk yang ditawarkan dari segi pembiayaan. Qardhul Hasan atau benevolent loan adalah suatu pinjaman lunak yang diberikan atas dasar kewajiban sosial semata-mata. Dalam hal ini, pinjaman tidak

dituntut untuk mengembalikan apa pun kecuali modal pinjaman.28

Qardhul Hasan adalah meminjamkan harta kepada seseorang tanpa mengharapkan imbalan dan disebut juga akad ta’awuniah yaitu

27

Osman Sabran, Urus Niaga Al-Qard Al-hasan dalam Pinjaman Tanpa Riba, (Johor Baru: University Teknologi Malaysia, 2002), h.59-60.

28

akad yang berdasarkan prinsip tolong-menolong.29 Maka, dapat

disimpulkan bahwa Qardhul Hasan merupakan trasnsaksi yang berupa pinjaman yang diberikan atas dasar kewajiban sosial semata,

tanpa dituntut adanya jaminan dan tambahan pengembalian cicilan

sehingga peminjam hanya mengembalikan jumlah pokok

pinjamannya saja.

BAZDA Kota Tangerang memberikan modal pinjaman tanpa

adanya jaminan, biaya administrasi, bunga pinjaman, dan denda

keterlambatan pelunasan, sehingga seharusnya para peserta program

tidak mengalami kesulitan dalam meminjam dan mengembalikan

modal pinjaman untuk usahanya. Jadi variabel modal pinjaman

dalam penelitian ini dinilai dari pemberian pinjaman berdasarkan

skema Qardhul Hasan yang dapat diukur melalui indikator: a. Prosedur pinjaman

b. Pengelolaan modal pinjaman

2. Indikator Variabel Pembinaan

Pada pemaparan sebelumnya dijelaskan bahwa program

bantuan modal usaha untuk usaha kecil harus disertai dengan

pembinaan, hal ini selaras dengan Kwik Kian Gie yang berpendapat

bahwa kredit pinjaman harus diberikan dalam satu paket dengan

29

Abdul Ghofur Ansori, Perbankan Syariah di Indonesia, (Yogyakarta: Gajah Mada University Press, 2009), h.146.

30

bimbingan dan pembinaan manajemen.30 Marco Sumampouw

menyatakan bahwa perkembangan bisnis atau organisasi tidak dapat

dipisahkan dari kualitas sumber daya manusia.31 Menurut Kuncoro,

pembinaan bisa dilakukan melalui program pendidikan dan

pelatihan.32

Pembinaan dari sisi pendidikan diberikan oleh BAZDA Kota

Tangerang dilakukan dengan cara pembinaan Class Room, yaitu pembinaan berupa seminar tanya jawab mengenai pengetahuan

ibadah dan amaliyah. Pembinaan dari sisi pelatihan diberikan dengan cara pembinaan lapangan, yaitu memberikan pelatihan

secara langsung kepada peserta program mengenai administrasi

keuangan, tata letak (layout), dan pelayanan konsumen. Jadi, variabel pembinaan dapat diukur dari indikator sebagai berikut:

a. Pendidikan

b. Pelatihan

3. Indikator Variabel Kinerja Usaha

Pada pemaparan sebelumnya dijelaskan bahwa kinerja

merupakan hasil atau output yang didapatkan dari serangkaian kegiatan yang telah dilakukan, hal ini selaras dengan Armstrong

30

Kwik Kian Gie, Praktek Bisnis dan Orientasi Ekonomi Indonesia, h.221 31

Marco Sumampow, Investasi sumber daya manusia dan perkembangan perusahaan/organisasi, h.20

32

Mudrajad Kuncoro, Ekonomika Industri Indonesia: Menuju Negara Industri Baru 2030?,

dan Baron yang menjelaskan bahwa kinerja adalah tentang

melakukan pekerjaan dan hasil yang dicapai dari pekerjaan

tersebut.33

Peningkatan kinerja usaha peserta program merupakan tujuan

dari program PMU yang ditetapkan oleh BAZDA, indikator yang

digunakan untuk mengukur peningkatan kinerja tersebut adalah

meningkatnya omzet penjualan per bulan, keuntungan usaha dan

aset usaha peserta program. Hal ini selaras dengan pendapat Zou

dan Stan yang menyatakan bahwa kinerja dapat diukur melalui tiga

cara, salah satunya yaitu melalui pengukuran finansial yang dilihat

dari penjualan (sales), keuntungan (profit), dan pertumbuhan aset (assets growth).34 Jadi, variabel kinerja dapat diukur dari indikator sebagai berikut:

a. Omzet per bulan

b. Keuntungan usaha

c. Aset tetap

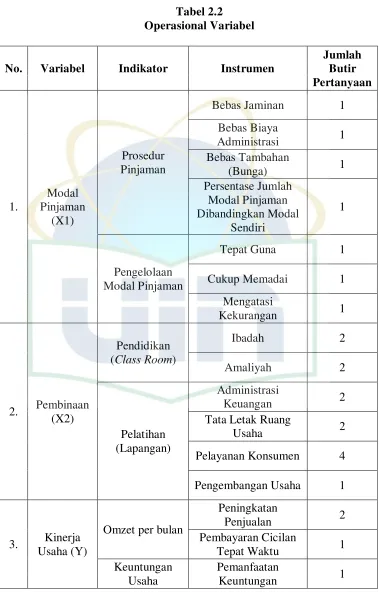

F. Operasional Variabel Penelitian

33

Wibowo, Manajemen Kinerja, h.2. 34

32

Tabel 2.2

Operasional Variabel

No. Variabel Indikator Instrumen

Peningkatan

Keuntungan 1

Aset Usaha

Mengembangkan

Usaha 1

Peralatan Usaha 1

Peningkatan Keahlian

Usaha Dagang 2

Memodifikasi Tempat

Usaha 1

34

BAB III

METODE PENELITIAN A. Ruang Lingkup Penelitian

Penelitian ini dilakukan kepada usaha-usaha mikro yang

tergabung di dalam program PMU BAZDA Kota Tangerang. Penelitian

ini bertujuan untuk mengetahui dan menjelaskan hubungan serta

pengaruh antar variabel antara lain; modal pinjaman, pembinaan dan

kinerja usaha para peserta program PMU.

B. Populasi dan Sampel Penelitian

Dalam penelitian ini, penentuan sampel menggunakan

Purposive Sampling, yaitu teknik pengambilan sampel sumber data dengan pertimbangan tertentu yakni sumber data dianggap paling tahu

tentang apa yang diharapkan, sehingga mempermudah peneliti

menjelajahi objek atau situasi sosial yang sedang diteliti.1

Penulis meneliti peserta program PMU yang terdaftar pada

tahun 2012, yaitu sejumlah 100 peserta, hal tersebut dikarenakan

peserta yang terdaftar bisa menggambarkan keadaan terkini dari usaha

mereka setelah mengikuti program PMU. Kemudian dari 100 peserta

tersebut diambil 80 peserta yang telah melunasi pinjamannya untuk

dijadikan sampel pada penelitian ini, hal tersebut dilakukan karena

1

Sugiyono, Metode Penelitian Kuantitatif Kualitatif dan R&D,

dengan menggunakan peserta program yang telah melunasi

pinjamannya diharapkan data-data yang didapatkan bisa lebih akurat.

C. Jenis dan Teknik Pengambilan Data

1. Data Primer, yaitu data yang dikumpulkan dan diolah sendiri oleh suatu organisasi atau perorangan langsung dari objeknya.2

Pengambilan data primer dilakukan langsung melalui objek

penelitian yaitu peserta program PMU BAZDA Kota Tangerang.

Data dikumpulkan melalui penyebaran kuesioner. Kuesioner yang

digunakan dalam bentuk pernyataan dan beberapa pertanyaan yang

dirangkai sesuai dengan data variabel yang akan diteliti. Tipe

kuesioner yang diberikan mengacu pada Skala Likert. Skala Likert merupakan skala yang digunakan secara luas yang meminta

responden menandai derajat setuju atau tidak setuju terhadap

masing-masing dari serangkaian pertanyaan mengenai objek stimulasi.3

Untuk kategori pernyataan tersebut menggunakan bobot nilai sebagai

berikut.

Tabel 3.1 Skala Likert

Tanda Keterangan Bobot

SS Sangat Setuju 5

Muhammad, Metodologi Penelitian Ekonomi Islam, (Jakarta: Rajawali Press, 2008),h.101 3

36

STS Sangat Tidak Setuju 1

Data primer yang diperoleh dari penyebaran kuesioner merupakan

data ordinal. Data ordinal dalam penelitian ini perlu diubah menjadi

data interval untuk mendapatkan angka sebenarnya. Hal ini sesuai

dengan salah satu syarat menjalankan prosedur statistik untuk

melakukan analisis data. Adapun proses mengubah data ordinal

menjadi data interval dilakukan dengan metode suksesif interval

(Method of Successive Interval/MSI).

2. Data sekunder, yaitu data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan.4 Adapun untuk data sekunder di dalam

penelitian ini, diperoleh dengan mengutip literatur ilmiah terdahulu

dan data dokumen lembaga yang diperlukan dengan mencantumkan

sumber data tersebut diperoleh.

D. Metode Analisis Data

Tujuan metode analisis data adalah untuk menginterpretasikan

dan menarik kesimpulan dari sejumlah data yang terkumpul. Untuk

mempermudah dalam menganalisis, digunakan program SPSS

(Statistical Package for Social Science) untuk sistem operasi (OS) Windows.

Adapun metode analisis yang digunakan dalam penelitian ini

dapat dipaparkan sebagai berikut:

4

1. Statistik Deskriptif

Penggambaran secara umum terhadap keseluruhan data primer yang

telah diperoleh dari responden melalui kuesioner. Dalam statistik

desriptif ini menampilkan jumlah responden nilai jawaban minimal

dan nilai jawaban maksimal, juga menampilkan mean dan standard deviation pada setiap variabel, baik yang independen maupun dependen.

2. Kualitas Data a. Uji Validitas

Sesuatu dapat dikatakan mempunyai validitas tinggi apabila tes

tersebut menjalankan fungsi ukurannya, atau memberikan hasil

ukuran sesuai dengan makna dan tujuan diadakan tes tersebut.5

Uji validitas dalam penelitian ini digunakan untuk menguji

validitas kuesioner. Validitas menunjukkan sejauh mana

ketepatan dan kecermatan suatu alat ukur dalam melakukan

fungsi alat ukurnya. Uji validitas dilakukan dengan

membandingkan nilai r hitung dengan nilai r tabel untuk degree of freedom d (f) = n-k dengan alpha 0,05. Untuk hasil analisis dapat dilihat pada output uji reabilitas pada bagian corrected

5

38

item total correlation. Dalam pengambilan keputusan untuk menguji validitas indikatornya antara lain:

Jika r hitung positif serta r hitung > r tabel maka butir atau

variabel tersebut valid.

Jika r hitung tidak positif dan r hitung < r tabel maka butir

atau variabel tersebut tidak valid.

Sampel yang digunakan untuk setiap variabel dalam penelitian

ini berjumlah 30 responden. Adapun hasil uji validitas terhadap

instrumen penelitian ini dijelaskan dalam tabel 3.1, tabel 3.2

dan tabel 3.3.

Tabel 3.2

Hasil Uji Validitas Modal Pinjaman

Sumber: Data yang diolah

Data pada tabel 3.2 menjelaskan bahwa pada 7 butir

pernyataan variabel modal pinjaman dari sampel berjumlah 30

responden memiliki nilai positif dan rhasil lebih besar dari rtabel Corrected

Item-Total Correlation

Keterangan

MP1 ,877 Valid

MP2 ,909 Valid

MP3 ,884 Valid

MP4 ,660 Valid

MP5 ,846 Valid

MP6 ,879 Valid

0,361, sehingga seluruh instrumen pernyataan pada variabel

modal pinjaman dinyatakan valid.

Tabel 3.3

Hasil Uji Validitas Variabel Pembinaan

Sumber: Data yang diolah

Data pada tabel 3.3 menjelaskan bahwa pada 13 butir

pernyataan variabel modal pembinaan dari sampel berjumlah

30 responden memiliki nilai positif dan rhasil lebih besar dari

rtabel 0,361, sehingga seluruh instrumen dinyatakan valid. Corrected

Item-Total Correlation

Keterangan

P1 ,637 Valid

P2 ,374 Valid

P3 ,725 Valid

P4 ,679 Valid

P5 ,828 Valid

P6 ,689 Valid

P7 ,732 Valid

P8 ,722 Valid

P9 ,692 Valid

P10 ,698 Valid

P11 ,716 Valid

P12 ,540 Valid

40

pernyataan variabel kinerja usaha dari sampel berjumlah 30

responden memiliki nilai positif dan rhasil lebih besar dari rtabel

0,361, sehingga seluruh instrumen pernyataan pada variabel

kinerja usaha dinyatakan valid.

b. Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk.6 Pengujian ini

dilakukan untuk mengetahui tentang kuesioner yang diajukan

6

pertanyaannya kepada responden, dapat dijawab secara

konsisten atau tidak.

Suatu kuesioner dikatakan reliable atau handal jika jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil dari

waktu ke waktu. Adapun cara yang digunakan untuk menguji

reliabilitas kuesioner dalam penelitian ini adalah mengukur

reliabilitas dengan uji statistik Cronbach Alpha. Adapun kriteria penilaian uji reliabilitas antara lain:7

Apabila hasil koefisien Alpha lebih besar dari taraf

signifikansi 60% atau 0,6 maka kuesioner tersebut reliable. Apabila hasil koefisien Alpha lebih kecil dari taraf

signifikansi 60% atau 0,6 maka kuesioner tersebut tidak

reliable.

Hasil uji reliabilitas yang dilakukan terhadap instrumen

penelitian ini dijelaskan dalam tabel 3.4, tabel 3.5 dan tabel 3.6.

7

Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktik, h. 145.

Tabel 3.5 Hasil Uji Reliabilitas Variabel Modal Pinjaman

Cronbach's Alpha N of Items

42

Data pada tabel 3.5 menjelaskan bahwa nilai Cronbach’s Alpha untuk variabel modal pinjaman adalah 0,950. Artinya nilai dari

variabel modal pinjaman memiliki nilai yang lebih dari 0,6

sehingga variabel modal pinjaman termasuk dalam kriteria

yang reliabel.

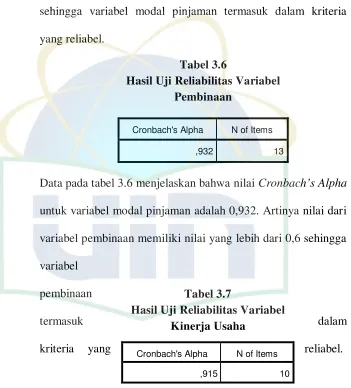

Data pada tabel 3.6 menjelaskan bahwa nilai Cronbach’s Alpha untuk variabel modal pinjaman adalah 0,932. Artinya nilai dari

variabel pembinaan memiliki nilai yang lebih dari 0,6 sehingga

variabel

pembinaan

termasuk dalam

kriteria yang reliabel.

Tabel 3.6

Hasil Uji Reliabilitas Variabel Pembinaan

Cronbach's Alpha N of Items

,932 13

Tabel 3.7

Hasil Uji Reliabilitas Variabel Kinerja Usaha

Cronbach's Alpha N of Items

Data pada tabel 3.7 menjelaskan bahwa nilai Cronbach’s Alpha untuk variabel kinerja usaha adalah 0,915. Artinya nilai dari

variabel kinerja usaha memiliki nilai yang lebih dari 0,6

sehingga variabel kinerja usaha termasuk dalam kriteria yang

reliabel.

3. Uji Asumsi Klasik a. Multikolinieritas

Untuk mendeteksi apakah penelitian ini ada masalah

multikolinieritas, maka dapat dideteksi dengan nilai Variance Inflation Factor (VIF), apabila nilai VIF lebih besar dari 10, maka diindikasikan memililiki masalah multikolinieritas.

Adapun hasil uji multikolinieritas yang dilakukan terhadap

instrumen penelitian ini dapat dijelaskan pada tabel berikut ini:

Tabel 3.8

Hasil Uji Multikolinieritas Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std. Error Beta Tolerance VIF

(Constant) 4,224 1,704 2,478 ,017

44

Pembinaan ,112 ,034 ,251 3,285 ,002 ,987 1,014

a. Dependent Variable: Kinerja Usaha

Sumber: Data primer yang diolah

Data pada tabel 3.8 menunjukkan bahwa nilai VIF untuk

variabel modal pinjaman dan variabel pembinaan adalah 1,014

yang menandakan kurang dari 10, artinya penelitian ini

terbebas dari asumsi multikolinieritas.

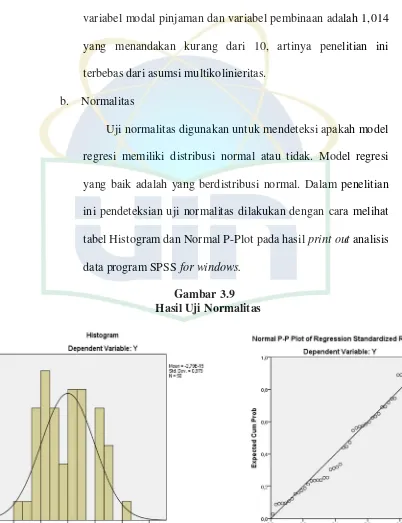

b. Normalitas

Uji normalitas digunakan untuk mendeteksi apakah model

regresi memiliki distribusi normal atau tidak. Model regresi

yang baik adalah yang berdistribusi normal. Dalam penelitian

ini pendeteksian uji normalitas dilakukan dengan cara melihat

tabel Histogram dan Normal P-Plot pada hasil print out analisis data program SPSS for windows.

Sumber: Data primer yang diolah

Gambar 3.9 menunjukkan bahwa pada tabel histogram,

sebaran data mengikuti garis lengkung dan pada tabel Normal

P-Plot, data menyebar mengikuti garis diagonal. Artinya, data

menunjukkan pola distribusi normal, maka model regresi ini

memenuhi asumsi normalitas.

c. Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui

apakah varian residual dari satu pengamatan ke pengamatan

lain memiliki kesamaan persebaran atau tidak. Jika memiliki

kesamaan atau tetap penyebarannya, maka model penelitian

tersebut mengalami masalah heteroskedastsisitas.

Gambar 3.10

Hasil Uji Heteroskedastisitas

46

Gambar 3.10 menunjukkan bahwa bentuk penyebaran data

berada di sekitar angka 0 pada sumbu Y dan tidak terdapat suatu

pola yang jelas, maka data tersebut terbebas dari asumsi

heteroskedastisitas.

4. Uji Hipotesis

Hipotesis merupakan kegiatan pengolahan data dengan

melakukan tabulasi terhadap kuesioner dengan memberikan dan

menjumlahkan bobot jawaban pada masing-masing pertanyaan

untuk masing-masing variabel. Analisis data menggunakan teknik

statistic multiple regression untuk menguji pengaruh variabel-variabel independen terhadap variabel-variabel dependen.

Teknik analisis yang digunakan dalam penelitian ini adalah

analisis regresi linear berganda. Analisis ini bertujuan untuk

mengetahui seberapa jauh pengaruh variabel bebas yaitu modal

pinjaman (X1), pembinaan (X2) dan kinerja usaha (Y).

Adapun bentuk persamaan regresi linier berganda dapat

dipaparkan sebagai berikut: Y1= α+β1X1+ β2X2

Dimana :

Y : Kinerja Usaha

β : Koefisien Regresi

X1 : Modal Pinjaman

X2 : Pembinaan

Hasil pengujian statistik dengan menggunakan multiple regression yang perlu dianalisis dan dibahas antara lain:

a. Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen. Dalam output program SPSS, koefisien determinasi

terletak pada table model summary dan tertulis R square.

Namun untuk regresi linier berganda sebaliknya menggunakan

R square yang sudah disesuaikan atau tertulis adjust R square,

karena disesuaikan dengan jumlah variabel independen yang

digunakan dalam penelitian.

Dalam kenyataan nilai adjust R square dapat bernilai negatif,

walaupun yang dikehendaki bernilai positif. Jika dalam uji

empiris didapat nilai adjust R square negatif, maka nilai adjust

R square dianggap nol.8

b. Uji F Statistik

8

48

Uji F pada dasarnya menunjukkan apakah semua variabel

bebas yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel terikat.9

Dalam penelitian ini pengujian hipotesis secara simultan

dimaksudkan untuk mengukur besarnya pengaruh modal

pinjaman (X1), pembinaan (X2) terhadap kinerja usaha (Y),

hipotesis yang akan digunakan sebagai dasar pengambilan

keputusan dalam penelitian ini antara lain:

Dengan membandingkan nilai F hitung dengan F table,

Apabila F tabel > F hitung, maka Ho diterima dan H1

ditolak,

Apabila F tabel < F hitung, maka Ho ditolak dan H1

diterima.

Dengan menggunakan angka probabilitas signifikansi, `

Apabila probabilitas signifikansi > 0,05 maka Ho diterima

dan H1 ditolak.

Apabila probabilitas signifikansi < 0,05 maka Ho ditolak

dan H1 diterima.

c. Uji t Statitik

Uji t digunakan untuk menguji signifikansi hubungan antara

variabel X dan variabel Y, apakah variabel X1 dan X2

9

benar berpengaruh terhadap variabel Y. Uji t pada dasarnya

menunjukan seberapa jauh satu variabel independen secara

individual dalam menerangkan variasi-variasi dependen.

Probabilitas lebih kecil dari 0,05, maka hasilnya signifikan

berarti terdapat pengaruh dari variabel independen secara

individual terhadap dependen.10

Untuk menunjukkan apakah masing-masing variabel bebas

berpengaruh terhadap variabel tidak bebas maka perumusan

hipotesisnya sebagai berikut:

Bila t hitung > t tabel, maka Ho ditolak H1 diterima.

Bila t hitung < t tabel, maka Ho diterima H1 ditolak.

Atau,

Bila probability t hitung > 0,05 Ho diterima H1 ditolak.

Bila probability t hitung < 0,05 Ho ditolak dan H1

diterima.

10

50

BAB IV

HASIL PENELITIAN

Dalam bab ini, penulis menyajikan gambaran umum objek yang diteliti,

profil responden, hasil penjelasan responden dan hasil uji-uji analisis data

yang telah diperoleh, sehingga dapat membahas uraian mengenai

temuan-temuan yang dihasilkan dalam penelitian.

A. Gambaran Umum Objek Penelitian

1. Program Pinjaman Modal Usaha (PMU) BAZDA Kota Tangerang

Pinjaman Modal Usaha (PMU) merupakan salah satu program

yang dimiliki BAZDA Kota Tangerang sebagai upaya untuk

mengatasi masalah kesulitan permodalan yang dialami oleh para

pelaku usaha mikro di Kota Tangerang. Sumber dana program ini berasal dari zakat, infaq dan sedekah yang terkumpul di BAZDA

Kota Tangerang dan disalurkan dengan skema Qardhul Hasan. Program PMU juga bertujuan untuk mengurangi peran rentenir

yang biasanya dijadikan sumber bantuan permodalan oleh

pelaku-pelaku usaha mikro. Kegiatan pada program PMU terdiri dari

pemberian modal pinjaman dan pembinaan untuk para peserta

programnya.

Dalam menjalankan program PMU, BAZDA Kota Tangerang

menggunakan konsep jangka panjang, maksudnya adalah peserta

program yang telah memperoleh pinjaman diperbolehkan untuk

mengajukan pinjaman kembali sehingga usaha yang dijalankan bisa

terus berkembang. Sedangkan mekanisme penyaluran dana PMU,

BAZDA Kota Tangerang bekerjasama dengan BAZ Kecamatan dan

Pemerintah Daerah Kota Tangerang, hal ini bertujuan agar

pemberian dana tepat sasaran dan mampu memberdayakan

usaha-usaha mikro.

Adapun persyaratan dalam pengajuan Pinjaman Modal Usaha

(PMU) adalah sebagai berikut:1

a. Dikhususkan pada usaha mikro

b. Membuat permohonan dan proposal usaha, dilengkapi

KTP, Kartu Keluarga untuk diajukan ke BAZ Kecamatan c. Rekomendasi BAZ Kecamatan

3. Prosedur Pengajuan dan Pencairan Pinjaman Modal Usaha (PMU)

Prosedur pengajuan pinjaman berawal dari BAZ Kecamatan,

pada tahap pertama calon peserta menyerahkan proposal yang berisi

profil usaha yang mereka jalani dengan melampirkan KTP dan

1