TINJAUAN ATAS PENGENDALIAN INTERN PERSEDIAAN BARANG DAGANGAN PADA PT. VILOUR PROMO INDONESIA BANDUNG

Review Of Internal Control Inventories Of Merchandise at PT. Vilour Promo Indonesia Bandung

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi

Program Studi Akuntansi

Oleh :

Nama : Sri Mulyati Nim : 21308057

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOM

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

ABSTRAK

Pengendalian Intern Persediaan Barang Dagangan pada PT. Vilour Promo Indoneisa Bandung

Dengan semakin berkembangnya perusahaan maka kegiatan dan masalah yang dihadapi perusahaan semakin kompleks. Masalah mengenai persediaan seperti kelebihan (overstock) atau kekurangan stock (stock out) mempunyai peranan penting dalam pelaksanaannya, sehingga semakin sulit bagi pihak pimpinan untuk melaksanakan pengawasan atau mengkoordinir secara langsung. Kebijaksanaan yang tepat untuk menjamin kontinuitas dengan menggunakan pengendalian intern yang memadai. Tujuan penelitian ini adalah untuk mengetahui pelaksanaan pengendalian intern persediaan barang dagangan serta kendala dan upayanya. Kegunaan penelitian ini diharapkan dapat memberikan informasi bagi perusahaan, dan menambah ilmu pengetahuan bagi penulis.

Metode penelitian yang digunakan adalah metode deskriptif kualitatif yang meliputi tahap-tahap : penentuan variabel penelitian, teknik pengumpulan data menggunakan studi lapangan melalui observasi, wawancara, dokumentasi, serta studi kepustakaan.

Hasil dari penelitian yang dilakukan pada PT. Vilour Promo Indonesia Bandung menunjukkan bahwa pelaksanaan pengendalian intern persediaan barang dagangan dengan melalui tahapan-tahapan sebagai berikut : pengendalian dari sistem pencatatan persediaan, pengendalian dari metode penilaian persediaan, pengendalian dari prosedur penerimaan, pengendalian dari prosedur pengeluaran barang, serta pengendalian dari pemeriksaan fisik.

Setelah melihat hasil dan pembahasan penelitian dapat disimpulkan bahwa pelaksanaan pengendalian intern persediaan barang dagangan pada PT. Vilour Promo Indonesia Bandung telah menerapkan manajemen pengelolaan perusahaan yang baik.

ABSTRACT

Review Of Internal Control Inventories Of Merchandise at PT. Vilour Promo Indonesia Bandung

By progressively expanding the company's then activities and issues faced by company is getting more complex. Problems related to such excess inventory (overstock) or lack of stock (stock out) has an important role in its implementation so that more and more difficult for party leaders to carry out oversight or coordinate directly. Appropriate policy to ensure continuity with the use of adequate internal controls. The purpose of this study are to find out how the implementation of internal controls and inventory of merchandise constraints and efforts. Purpose of this research may provide information for the company, and give broader knowledge for the writer.

The research method used is a qualitative descriptive method which includes the stages: determining variable research, data collection techniques used field studies through observation, interviews, documentation, and library research.

Results from research conducted at PT. Vilour Promo Indonesia Bandung indicates that the implementation of internal control merchandise inventory held by the through the stages as follows: control of inventory recording system, control of inventory valuation methods, control of the admission procedure, control of expenditure procedures, and the control of a physical examination.

Based on results and research discussion, this study concluded that implementation of internal control inventory of merchandise at the PT. Vilour Promo Indonesia Bandung has applied good management of the company .

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Bismillahirahmanirrahim

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkat rahmat

dan karunia, serta petunjuk-Nya, penulis dapat menyelesaikan Tugas Akhir yang

berjudul “Tinjauan Atas Pengendalian Intern Persediaan Barang Dagangan pada PT. Vilour Promo Indonesia Bandung”. Dalam penulisan Tugas Akhir ini

penulis menghadapi hambatan, namun berkat bantuan dan dorongan moril dari

berbagai pihak maka penulisan Tugas Akhir ini dapat diselesaikan.

Penulisan Tugas Akhir ini adalah untuk memenuhi salah satu syarat ujian

sidang guna memperoleh gelar Ahli Madya pada jurusan Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini masih jauh dari

kesempurnaan. Hal ini tidak terlepas dari kekurangan karena terbatasnya

kemampuan dan pengalaman penulis. Oleh karena itu penulis mohon maaf atas

segala kekurangan tersebut. Penulis sangat mengharapkan kritik dan saran yang

membangun agar Tugas Akhir ini menjadi lebih baik lagi.

Penulis juga mengucapkan juga mengucapkan terima kasih kepada semua

pihak yang telah membantu dan membimbing serta meluangkan waktu, pikiran

dan tenaga baik secara moril maupun materil dalam menyusun Laporan Tugas

ii

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Umi Narimawati,Dra.,SE.,M.Si. selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Sri Dewi Anggadini,SE.,M.Si. selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia, dan selaku Pembimbing yang telah banyak

memberikan bimbingan dan arahan serta waktunya dalam menyelesaikan

Tugas Akhir ini.

4. Lilis Puspitawati,SE.,M.Si. selaku Sekretaris Program Studi Akuntansi

Universitas Komputer Indonesia.

5. Siti Kurnia Rahayu, SE.,Ak.,M.Ak. selaku dosen wali 3AK5.

6. Seluruh Dosen Fakultas Ekonomi khususnya Program Studi Akuntansi

Universitas Komputer Indonesia.

7. Seluruh Staf staff dan karyawan Universitas Komputer Indonesia. Khususnya

pada Fakultas Ekonomi Program Studi Akuntansi.

8. Bapak Freddy Mujiantono, SH, selaku Direktur Utama PT. Vilour Promo

Indonesia Bandung yang telah memberikan izin kepada penulis untuk

melaksanakan penelitian pada PT. Vilour Promo Indonesia Bandung.

9. Bapak H. Hendriawan, selaku Manajer Operasional PT. Vilour Promo

Indonesia Bandung yang telah banyak membantu penulis serta memberikan

banyak pengarahan kepada penulis selama melakukan penelitian pada PT.

10.Seluruh Staf dan karyawan PT. Vilour Promo Indonesia Bandung baik yang

secara langsung maupun tidak yang telah banyak membantu penulis selama

melakukan kegiatan penelitian ini.

11.Kedua orangtuaku Bapa Syahrudin dengan mamah Rohayati, yang senantiasa

memberikan dukungan moril berupa doa, dorongan, semangat, curahan kasih

sayang yang tulus dan bimbingannya serta dukungan materil yang begitu besar

yang tak mungkin terbalaskan untuk dapat menyelesaikan Laporan Tugas

Akhir ini.

12.Kakak-kakakku Cici Nurhayati (Alm.) dengan Noneng Nurhayati yang sangat

aku sayangi dan cintai, terimakasih atas do’a yang tiada pernah berhenti yang

selalu mengiringi setiap langkahku, yang selalu memberikan yang terbaik.

13.Keponakan-keponakanku Denny Somantri, Wandi Wahyudi, Sugiharto, dan

Alfa Ramadhan yang sangat aku sayangi, yang membantu penulis dalam

menyelesaikan laporan ini.

14.Seluruh keluargaku yang selalu mendoakan yang terbaik untuk penulis.

15.Denies Septian Firmansyah, yang sangat aku sayangi yang tidak pernah

berhenti untuk selalu memberikan dukungan serta suport selama pelaksanaan

Penelitian Tugas Akhir dan pembuatan laporan sampai dengan selesai.

16.Sahabatku terkasih Hera Widya A.Md, Irma Fauzia A.Md, Julia Kurniatun

A.Md, especially Dinny Aryanti Syamsudin A.Md, yang selalu menemani dan membantuku dalam menyelesaikan Laporan Tugas Akhir ini. Aku sayang

iv

17.Teman-teman seperjuangan di 3AK5 yang tidak dapat penulis sebutkan satu

per satu, terima kasih atas masukan, saran-saran, bantuan-bantuan, serta

semangatnya.

18.Seluruh pihak yang telah membantu penyelesaian laporan ini yang tidak dapat

penulis sebutkan satu persatu.

Akhir kata semoga Allah SWT membalas segala amal kebaikan dan ketulusan

dari semua oihak yang telah membantu penulis dalam penyusunan Laporan Tugas

Akhir ini.

Penulis berharap semoga karya tulis ini dapat bermanfaat bagi semua yang

membutuhkan khususnya bagi peneliti yang mengangkat judul yang sama dengan

judul yang penulis angkat.

Terima kasih.

Bandung, Juli 2012

DAFTAR ISI

LEMBAR PENGESAHAN PERNYATAAN

MOTTO ABSTRAK ABSTRACT

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian... 8

1.4.1 Kegunaan Akademis ... 8

vi

1.5 Lokasi dan Waktu Penelitian ... 9

1.5.1 Lokasi Penelitian ... 9

1.5.2 Waktu Pelaksanaan Penelitian ... 10

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 11

2.1.1 Pengendalian ... 11

2.1.1.1 Pengendalian Intern ... 12

2.1.1.2 Pengertian Pengendalian Intern... 12

2.1.1.3 Tujuan Pengendalian Intern ... 13

2.1.1.4 Komponen Pengendalian Intern ... 14

2.1.1.5 Keterbatasan Pengendalian Intern ... 17

2.1.2 Persediaan ... 17

2.1.2.1 Fungsi-Fungsi Persediaan ... 18

2.1.2.2 Jenis Persediaan ... 21

2.1.2.3 Klasifikasi Persediaan ... 22

2.1.2.4 Biaya Persediaan ... 23

2.1.3 Pengendalian Persediaan ... 25

2.1.3.1 Prosedur Pengendalian Persediaan ... 26

2.1.3.2 Pengendalian Internal atas Persediaan ... 27

2.1.3.3 Kendala Pengendalian Pesediaan ... 29

2.1.3.4 Upaya Pengendalian Persediaan ... 30

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 36

3.2 Metode Penelitian ... 36

3.2.1 Desain Penelitian... 37

3.2.2 Operasionalisasi Variabel ... 40

3.2.3 Metode Penarikan Sampel ... 42

3.2.3.1 Populasi ... 42

3.2.3.2 Sampel ... 42

3.2.4 Sumber dan Teknik Pengumpulan Data ... 42

3.2.4.1 Sumber Data ... 42

3.2.4.2 Teknik Pengumpulan Data ... 43

3.2.5 Metode Analisis ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 46

4.1.1 Gambaran UmumPerusahaan ... 46

4.1.2 Visi PT. Vilour Promo Indonesia ... 49

4.1.3 Misi PT. Vilour Promo Indonesia ... 49

4.1.4 Struktur Organisasi ... 49

4.1.5 Deskripsi Jabatan ... 51

viii

4.2 Hasil Analisis Deskriptif/ Kualitatif ... 54

4.2.1 Pelaksanaan Pengendalian Intern Persediaan Barang

Dagangan pada PT. Vilour Promo Indonesia

Bandung ... 54

4.2.2 Hambatan-hambatan yang Terjadi Dalam

Pengendalian Intern pada PT. Vilour Promo

Indonesia Bandung ... 59

4.2.3 Upaya yang Dilakukan dalam Menghadapi

Permasalahan Pengendalian Internal pada

PT. Vilour Promo Indonesia ... 61

4.3 Hasil Implementasi Model ... 63

4.3.1 Analisis Pelaksanaan Pengendalian Intern

Persediaan Barang Dagangan Pada

PT. Vilour Promo Indonesia Bandung ... 63

4.3.2 Analisis Hambatan-hambatan yang Terjadi Dalam

Pelaksanaan Pengendalian Intern Persediaan Barang

Dagangan Pada PT. Vilour PromoIndonesia Bandung ... 64

4.3.3 Analisis Upaya yang dilakukan dalam menghadapi

kendala Pengendalian Intern Persediaan Barang

Dagangan Pada PT. Vilour Promo

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 67

5.2 Saran ... 68

DAFTAR PUSTAKA ... 70

LAMPIRAN ... 72

x

DAFTAR TABEL

Tabel 1.1 Jadwal Waktu Pelaksanaan Penelitian ... 10

DAFTAR GAMBAR

Gambar 2.1 Bagan Kerangka Pemikiran ... 35

xii

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Mengadakan Penelitian/Pengumpulan Data ... 72

Lampiran 2 Surat Balasan Dari PT. Vilour Pormo Indonesia Bandung ... 73

Lampiran 3 Berita Acara Bimbingan Tugas Akhir ... 74

Lampiran 4 Struktur Organisasi PT. Vilour Promo Indonesia Bandung ... 75

Lampiran 5 Surat Jalan ... 76

Lampiran 6 Surat Jalan Antar Toko ... 77

Lampiran 7 Tanda Terima ... 78

Lampiran 8 Nota Pembelanjaan ... 79

Lampiran 9 Nota Pembelian Produk ... 80

Lampiran 10 Nota Pembelian Produk ... 81

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Seiring perkembangan zaman, perusahaan baik milik negara maupun

swasta sebagai suatu pelaku ekonomi tidak bisa lepas dari kondisi globalisasi

ekonomi dewasa ini. Era globalisasi akan mempertajam persaingan-persaingan

diantara perusahaan, sehingga perlu pemikiran yang makin kritis atas pemanfaatan

secara optimal penggunaan berbagai sumber dana dan daya yang ada dalam setiap

perusahaan.

Dengan semakin berkembangnya perusahaan maka kegiatan dan masalah

yang dihadapi perusahaan semakin kompleks, sehingga semakin sulit bagi pihak

pimpinan untuk melaksanakan pengawasan atau mengkoordinir secara langsung

terhadap seluruh aktivitas perusahaan. Hal ini dirasakan perlu adanya bantuan

manajer-manajer yang profesional sesuai dengan bidang yang ada dalam

organisasi misalnya bidang pemasaran, produksi, keuangan dan lain-lain. Perlu

adanya struktur organisasi yang memadai, yang akan menciptakan suasana kerja

yang sehat, nyaman dan terkendali karena setiap staf bisa mengetahui dengan jelas

dan pasti apa wewenang dan tanggung jawabnya serta pada siapa ia bertanggung

jawab.

Sebagai konsekuensi logis dari timbulnya persaingan yang semakin tajam,

ada tiga kemungkinan yaitu mundur, bertahan atau tetap unggul dan bahkan

semakin berkembang. Agar perusahaan dapat bertahan diperlukan upaya

2

serta efektivitas pencapaian tujuan perusahaan. Menghadapi hal ini, berbagai

kebijakan dan strategi terus diterapkan dan ditingkatkan dalam perusahaan.

Kebijakan yang ditempuh manajemen antara lain meningkatkan pengawasan

dalam perusahaan melalui pengendalian intern.

Pada umumnya dapatlah dikatakan bahwa hampir pada semua perusahaan

dagang maupun industri memiliki elemen persedian, persediaan merupakan harta

milik perusahaan yang cukup besar atau bahkan terbesar jika dibandingkan

dengan harta lancar lainnya. dan persediaan juga merupakan elemen yang paling

banyak menggunakan sumber keuangan perusahaan yang perlu disediakan agar

perusahaan dapat beroperasi secara layak sebagaimana mestinya.

Begitu pentingnya peranan persediaan dalam kegiatan operasional

perusahaan sehingga itu manajemen perusahaan perlu mempunyai sistem

pengendalian intern yang baik yang dapat menjalin keamanan persediaan milik

perusahaan itu sendiri. Dengan adanya pengendalian intern maka akan segera

diketahui pada ketidakberesan dalam perusahaan.

Pengendalian dan pengawasan yang dilakukan oleh perusahaan melalui

pengendalian intern dapat dilaksanakan terhadap aktivitas-aktivitas perusahaan

sehingga dapat tercapai tujuan yang diharapkan. Hal ini juga dapat direalisasikan

dengan melakukan pemilihan pimpinan yang professional dalam mengawasi

berbagai kegiatan perusahaan. Salah satunya pada proses pengadaan persediaan

barang agar berada pada tingkat yang paling menguntungkan, yaitu persediaan

3

Persediaan merupakan salah satu unsur paling aktif dalam operasi

perusahaan yang secara terus menerus diperoleh, diubah yang kemudian dijual

kembali. Perusahaan dagang maupun perusahaan industri pada umumnya

mempunyai persediaan yang jumlah, jenis serta masalahnya tidaklah selalu sama

antara perusahaan yang satu dengan perusahaan yang lainnya. Persediaan dapat

dikatakan sebagai aktiva suatu perusahaan dalam bentuk material baik dalam

bentuk bahan baku, barang setengah jadi atau barang jadi.

Permasalahan yang dihadapi dalam pengendalian intern persediaan adalah

hal-hal yang berkaitan dengan penentuan kuantitas barang yang akan dibuat atau

dipesan, saat pembuatan atau pemesanan serta jumlah persediaan pengamannya

yang dikaitkan dengan biaya pembuatan atau pemesanan, biaya penyimpanan dan

biaya kekurangan barang. Persoalan perbandingan keuntungan dan penghematan

yang diperoleh dengan besarnya biaya yang ditimbulkan dari cara melakukan

persediaan.

Untuk memperkecil hal tersebut, serta dapat dilaksanakannya aktivitas

pengadaan persediaan barang seperti yang diharapkan oleh pimpinan perusahaan,

dibutuhkan suatu alat untuk mengendalikan kuantitas maupun kualitas persediaan

barang yaitu pengendalian intern. Pengendalian intern digunakan untuk menjaga

atau melindungi aktiva, menghasilkan informasi yang jelas dan dapat dipercaya,

memperbaiki efisiensi dan mendorong ditaatinya kebijakan manajemen.

Pengendalian intern yang memadai memberikan manfaat bagi perusahaan dalam

4

kerugian yang diakibatkan karena penyelewengan, kekeliruan yang mungkin saja

dilakukan oleh personil perusahaan.

PT.Vilour Promo Indonesia merupakan salah satu perusahaan dagang yang

menyediakan aktifitas promo eksklusif yang terintegrasi, dengan dukungan

beberapa jaringan ritel di Bandung dan Jakarta. PT. Vilour Promo Indonesia juga

memiliki lini usaha seperti VILOUR SPORT SHOP, VILOUR HOBBIES,

VILOUR TRANS, BANDUNG OBLONG dan 17 Agustus 1945. Disamping

mempunyai kemampuan untuk memproduksi order yang diminta oleh klien,

dalam bentuk berbagai macam produk seperti kaos, jaket, topi, tas olahraga, tas

kulit, bola sepak, keperluan alat tulis dan souvenir, PT. Vilour Promo Indonesia

juga memproduksi furniture dari bahan kayu jati sampai kayu hitam yang biasa

disebut ebony dengan teknologi LASER kayu.serta kebutuhan fashion untuk

penggemar music country.

Selama ini, permasalahan yang kerap terjadi menurut Manajer operasional

PT. Vilour Promo Indonesia Bandung ialah dalam lini usaha pembuatan aneka

macam pakaian olahraga yaitu dalam hal penyediaan persediaan barang dagangan,

selama ini PT. Vilour Promo Indonesia Bandung menyediakan persediaan yang

melebihi batas penjualan, hal tersebut terjadi dikarenakan sering adanya pesanan

diluar penjualan, namun dalam hal ini PT. Vilour Promo Indonesia kurang atau

tepatnya tidak memperhatikan prediksi penjualan pada bulan-bulan sebelumnya,

oleh sebab itu sering terjadi adanya produksi yang melebihi penjualan dan

kemudian timbulah kelebihan barang dagangan, dan kelebihan barang dagangan

5

Selain itu, permasalah yang kerap timbul ialah kerusakan persediaan barang

dagangan, seperti barang yang robek karena rapuh akibat terlalu lama disimpan di

gudang dan kehilangan stok barang dagangan yang terjadi mungkin dikarenakan

adanya penyelewengan/ pencurian oleh pihak pegawai maupun pihak lain.

Diindikasikan bahwa pokok permasalahan dari semua ini ialah pengawasan yang

dibutuhkan tidak berjalan secara lancar atau dapat dikatakan bahwa kurangnya

pengawasan manajemen terhadap pengendalian intern persediaan barang

dagangan (hasil wawancara pendahuluan dengan pihak perusahaan: Manajer

Operasional PT.Vilour Promo Indonesia).

Maka dengan adanya pengendalian intern, hal-hal yang menyangkut

kesalahan maupun kecurangan yang mungkin terjadi dalam setiap kegiatan akan

dapat diketahui dengan segera dan sekaligus dapat dilakukan suatu pencegahan

agar tidak berkelanjutan dan merugikan perusahaan.

Berdasarkan uraian tersebut penulis tertarik untuk melakukan penelitian

6

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan dengan uraian yang dikemukakan dalam latar belakang,

penulis mencoba mengidentifikasikan beberapa masalah yang akan dibahas,

diantaranya adalah:

1. Menyediakan persediaan barang dagangan tidak berdasarkan prediksi

penjualan pada bulan sebelumnya.

2. Kerusakan persediaan barang dagangan, seperti barang yang robek karena

rapuh akibat terlalu lama disimpan di gudang.

3. Kehilangan stok barang dagangan yang terjadi diindikasikan adanya

penyelewengan/ pencurian oleh pihak pegawai maupun pihak lain.

4. Pengawasan yang dibutuhkan tidak berjalan secara lancar atau dapat dikatakan

bahwa kurangnya pengawasan manajemen terhadap persediaan barang

dagangan.

1.2.2 Rumusan Masalah

Berkaitan dengan uraian yang dikemukakan dalam latar belakang, penulis

mencoba merumuskan beberapa masalah yang akan dibahas, diantaranya ialah:

1. Bagaimana pelaksanaan pengendalian intern persediaan barang dagangan

pada PT. Vilour Promo Indonesia Bandung.

2. Hambatan-hambatan apa saja yang timbul dalam pelaksanaan pengendalian

intern persediaan barang dagangan pada PT. Vilour Promo Indonesia

7

3. Bagaimana upaya yang dilakukan dalam menghadapi permasalah

pengendalian intern persediaan barang dagangan pada PT. Vilour Promo

Indonesia Bandung.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mendapatkan data/informasi yang

relevan dengan permasalahan yang akan diteliti sehingga dapat memecahkan

permasalahan tersebut.

1.3.2 Tujuan Penelitian

Berdasarkan identifikasi masalah diatas, maka tujuan dari penelitian ini

adalah sebagai berikut:

1. Untuk mengetahui pelaksanaan pengendalian intern persediaan barang

dagangan pada PT. Vilour Promo Indonesia Bandung.

2. Untuk mengetahui hambatan dalam pelaksanaan pengendalian intern

persediaan barang dagangan pada PT. Vilour Promo Indonesia Bandung.

3. Untuk mengetahui upaya yang dilakukan dalam pelaksanaan pengendalian

intern persediaan barang dagangan pada PT. Vilour Promo Indonesia

8

1.4 Kegunaan Penelitian

Pada dasarnya penelitian ini dilakukan oleh penulis dalam rangka

membandingkan teori dengan praktek, tentang analisis atas pengendalian intern

persediaan barang dagangan.

1.4.1 Kegunaan Akademis

Adapun kegunaan akademis dari penelitian ini diantaranya:

1. Kegunaan Bagi Pengembangan Ilmu Pengetahuan

Penelitian ini diharapkan dapat memberikan kontribusi yang positif bagi

pengembangan ilmu pengetahuan terutama di bidang akuntansi khususnya

mengenai pengendalian intern persediaan barang dagangan pada suatu

perusahaan.

2. Kegunaan Bagi Penulis

a. Menambah wawasan dan pengetahuan penulis berkaitan dengan

pengendalian intern persediaan barang dagangan.

b. Mengetahui dan membandingkan antara teori yang didapat/diperoleh dari

bangku kuliah dengan keadaan sebenarnya di lapangan berkaitan dengan

pengendalian intern pada suatau perusahaan.

c. Mampu mempelajari dan memahami mengenai pengendalian intern

persediaan barang dagangan.

3. Kegunaan Bagi Pihak Lain

Penelitian ini diharapkan berguna bagi pihak yang akan melakukan penelitian

9

mengenai masalah yang diangkat dalam penelitian ini, yaitu pengendalian

intern persediaan barang dagangan.

1.4.2 Kegunaan Praktis

Adapun kegunaan praktis dari penelitian ini adalah bagi Vilour Promo

Indonesia Bandung, sebagai berikut:

Sebagai bahan masukan dan bahan pertimbangan bagi perusahaan dalam

melakukan Tinjaun Atas Pengendalian Intern Persediaan Barang Dagangan Pada

Vilour Promo Indonesia.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi yang dijadikan tempat untuk melakukan penelitian tugas akhir ini

adalah di Vilour Promo Indonesia yang berlokasi di Jl. Dipatiukur No. 76A

Telp.022-2506643, 022-2500443 Fax: 022-2506645 email:

10

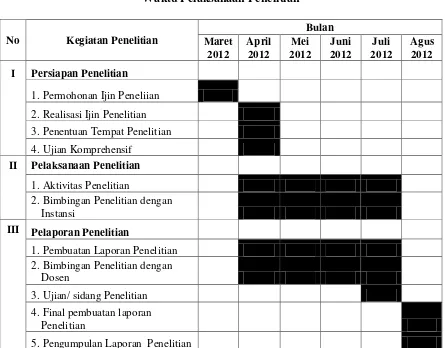

1.5.2 Waktu Pelaksanaan Penelitian

Peneliti melaksanakan penelitian pada bulan Maret sampai dengan bulan

[image:27.595.91.536.219.567.2]Agustus 2012.

Tabel 1.1

Waktu Pelaksanaan Penelitian

No Kegiatan Penelitian

Bulan Maret 2012 April 2012 Mei 2012 Juni 2012 Juli 2012 Agus 2012

I Persiapan Penelitian

1. Permohonan Ijin Peneliian

2. Realisasi Ijin Penelitian

3. Penentuan Tempat Penelitian

4. Ujian Komprehensif

II Pelaksanaan Penelitian

1. Aktivitas Penelitian

2. Bimbingan Penelitian dengan

Instansi

III Pelaporan Penelitian

1. Pembuatan Laporan Penelitian

2. Bimbingan Penelitian dengan

Dosen

3. Ujian/ sidang Penelitian

4. Final pembuatan laporan

Penelitian

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka 2.1.1 Pengendalian

Setiap perusahaan mempunyai perencanaan yang ditetapkan bersama.

Suatu pengendalian diperlukan supaya dapat mengontrol dalam proses pencapaian

perencanaan. Ketepatan pengantisipasian atas segala kegiatan perusahaan dapat

memungkinkan perusahaan untuk memprediksi segala macam penyimpangan.

Menurut William K. Carter dan Mitton F.Usry (2009:6) yang

diterjemahkan oleh Krista menyatakan bahwa :

“Pengendalian adalah usaha sistematis manajemen untuk mencapai

suatutujuan. Aktivitas-aktivitas dimonitor terus menerus untuk

memastikan bahwahasilnya berada pada batasan yang diinginkan.”

Sedangkan menurut Mulyadi (2007:89) menyatakan bahwa:

“Aktivitas pengendalian adalah kebijakan prosedur yang dibuat untuk

memastikan bahwa petunjuk yang dibuat oleh manajemen telah

dilaksanakan.”

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa

pengendalian adalah suatu kebijakan prosedur yang dibuat oleh pihak manajemen

guna tercapainya suatu tujuan perusahaan dan untuk memastikan bahwa prosedur

12

2.1.1.1 Pengendalian Intern

Pada perusahaan yang baik dalam ukuran maupun dalam operasinya,

pimpinan perusahaan tidak akan mungkin lagi untuk mengawasi lagi setiap tahap

dalam kegiatan operasi. Keadaan ini mendorong pimpinan untuk melimpahkan

sebagian wewenangnya kepada manajer bagian agar dapat membantu sebagian

wewenangnya dan membantu melaksanakan tugasnya dengan baik. Namun dalam

proses pelimpahan wewenangnya tersebut, manager bagiab tetap harus

mendapatkan pengawasan dari manager puncak agar tidak terjadi penyelewengan

atau penyalahgunaan kekuasaan yang diberikan.

2.1.1.2 Pengertian Pengendalian Intern

Pengendalian intern meliputi struktur organisasi metode, ukuran-ukuran

yangdikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian

dan keandalan data akuntansi serta mendorong efisiensi dan dipatuhinya

kebijakan manajemen. Definisi pengendalian intern akan menekan pada tujuan

yang hendak dicapai dan bukan pada unsur-unsur yang membentuk sistem tetapi

untuk mengamankan harta perusahaan.

Menurut Siti Kurnia Rahayu dan Eli Suhayati (2009:221) menyatakan

bahwa :

“Pengendalian intern adalah suatu proses, yang dipengaruhi oleh dewan

13

Menurut AICPA oleh Wing Wahyu Winarno (2006:114) menyatakan bahwa :

“Rencana organisasi dan semua ukuran dan metode terkoordinasi yang

diterapkan dalam suatu perusahaan untuk melindungi aktiva, menjaga keakurasian dan keterpercayaan data akuntansi, meningkatkan efisiensi

dan meningkatkan kepatuhan terhadap kebijakan manajemen.”

Dari pengertian diatas dapat disimpulkan bahwa pengendalian intern

adalah suatu tindakan yang dilakukan oleh bagian dalam perusahaan yakni dewan

komisaris, manajemen, dan personel lainnya dengan tujuan untuk memberikan

keyakinan yang memadai mengenai aktifitasi perusahaan bahwat sesuai dengan

efektivitas dan efisiensi operasional pada peraturan yang berlaku dan kebijakan

manajemen.

2.1.1.3 Tujuan Pengendalian Intern

Suatu perusahaan akan berhasil dengan baik apabila dari setiap perusahaan

itu telah ditetapkan dan direncanakan oleh semua anggota yang ikut terlibat dalam

suatu perusahaan baik tujuan maupun komponan-komponen yang mempengaruhi

kegiatan tersebut.

Adapun tujuan pengendalian intern menurut AICPA oleh Wing Wahyu Winarno (2006:116)adalah sebagai berikut :

“1. Melindungi harta kekayaan perusahaan.

2. Meningkatkan akurasi informasi yang dihasilkan oleh sistem informasi yang dijalankan oleh perusahaan.

3. Meningkatkan efisiensi kinerja perusahaan sehingga dalam berbagai kegiatan dapat dilakukan penghematan.

14

Menurut pengertian tersebut dapat diuraikan sebagai berikut :

1. Melindungi harta kekayaan perusahaan. Kekayaan perusahaan dapat berupa

kekayaan yang berwujud maupun kekayaan yang tidak berwujud. Kekayaan

sangat diperlukan untuk menjalankan kegiatan perusahaan.

2. Meningkatkan akurasi informasi yang dihasilkan oleh sistem informasi

yangdijalankan oleh perusahaan. Informasi menjadi dasar pembuatan

keputusan. Apabila informasi salah, keputusan yang diambil baik oleh

manajemen maupun pihak lain dapat salah.

3. Meningkatkan efisiensi kinerja perusahaan sehingga dalam berbagai kegiatan

dapat dilakukan penghematan. Efisiensi merupakan suatu perbandingan antara

besarnya pengorbanan dan hasil yang diperoleh.

4. Meningkatkan kepatuhan terhadap kebijakan manajemen. Secara berkala

manajemen telah menetapkan tujuan yang akan dicapai oleh perusahaan dan

tujuan tersebut hanya dapat dicapai apabila semua pihak dalam perusahaan

bekerja sama dengan baik.

Jika dilihat dari uraian di atas mengungkapkan bahwa tujuan pengendalian

intern merupakan faktor yang sangat penting dalam sebuah perusahaan juga

mendukung manajemen dan pelaksanaannya, sehingga perusahaan dapat berjalan

dengan semestinya dalam rangka mencapai tujuan yang telah ditetapkan.

2.1.1.4 Komponen Pengendalian Intern

Struktur pengendalian intern mencakup 5 komponen dasar kebijakan dan

prosedur yang dirancang dan digunakan oleh manajemen untuk memberikan

15

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2009:224) :

“komponen pengendalian intern adalah

1. Lingkungan pengendalian 2. Penentuan risiko manajemen 3. Aktifitas pengendalian

4. Sistem informasi dan komunikasi akuntansi

5. Pemantauan”

Komponen diatas dapat dijelaskan sebagai berikut:

1. Lingkungan pengendalian, berkenaan dengan tindakan-tindakan,

kebijakan-kebijakan, dan prosedur-prosedur yang merefleksikan semua keseluruhan

sikap manajemen, dewan komisaris, pemilik, dan pihak lainnya terhadap

pentingnya pengendalian intern bagi entitas. Lingkungan pengendalian

menetapkan corak dan suasana suatu organisasi, mampengaruhi kesadaran

pengendalian personil dalam organisasi. Lingkungan pengendalian merupakan

dasar untuk semua komponen pengandalian intern yang lainnya dengan

menciptakan dan menyediakan disiplin dan struktur.

2. Penentuan risiko manajemen, proses penafsiran risiko entitas

mempertimbangkan kejadian eksternal dan internal serta situasi yang mampu

mempengaruhi kesanggupan manajemen untuk melakukan prosedur yang

konsisten dengan asersi manajemen. Sekali risiko dapat diidentifikasi,

manajemen mempertimbangkan signifikan atau tidaknya, kemungkinan

terjadinya dan bagaimana hal itu akan dikelola. Manajemen harus

mengidentifikasi dan menganalisa factor-faktor yang mempengaruhi risiko

yang dapat menyebabkan tujuan organisasi tidak tercapai.

3. Aktifitas pengendalian, merupakan kebijakan dan prosedur yang membantu

16

membantu memastikan bahwa tindakan yang diperlukan untuk menanggulangi

risiko dalam mencapaian tujuan entitas. Aktifitas pengendalian memiliki

berbagai tujuan dan diterapkan diberbagai fungsi, dan pemrosesan data serta

diintegrasikan dalam kompenen-komponen pengendalian lainnya. Aktifitas

pengendalian mencakup: pemisahan tugas, pengendalian pengolahan

informasi pengendalian fisik.

4. Informasi dan komunikasi, untuk berfungsi secara efisien dan efektif,

organisasi memerlukan informasi relevan yang disediakan bagi orang dan

pada saat yang etpat. Selain itu informasi harus pula andal dalam akurasi dan

kelengkapannya. Komunikasi meliputi penyediaan deskripsi tugas individu

dan tanggung jawab berkaitan dengan struktur pengendalian intern.

Komunikasi dapat mengambil berbagai bentuk seperti panduan kebijakan,

akuntansi, dan panduan memorandum. Komunikasi juga dapat dilakukan

secara lisan dan melalui tindakan manajemen.

5. Pemantauan, adalah proses penetapan kualitas kinerja pengendalian intern

sepanjang waktu, berkenaan dengan penilaian efektivitas pengendalian intern

secara terus menerus atau periodic oleh manajemen, untuk melihat apakah

telah dilaksanakan dengan semestinya dan telah diperbaiki sesuai dengan

17

2.1.1.5 Keterbatasan Pengendalian Intern

Walaupun pengendalian intern telah disusun dan diselenggarakan secara

memadai dapat dianggap sepenuhnya tidak efektif, karena pada dasarnya

pengendalian intern tidak dapat menjamin sepenuhnya tercapai tujuan organisasi.

Faktor-faktor yang mengakibatkan tidak tercapainya tujuan organisasi antara lain

adalah management oversides (kegagalan manajemen) dan Internal control versebenefit (internal control berlawanan dengan keuntungan).

Sedangkanketerbatasan pengendalian intern yang dikemukan oleh Ikatan

Akuntansi Indonesia (2009:16) adalah sebagai berikut:

1. Pertimbangan manusia dalam mengambil keputusan dapat salah dan bahwa pengendalian intern dapat rusak karena kegagalan yang bersifat manusiawi, seperti kekeliruan atas kesalahan yang bersifat sederhana. 2. Biaya pengendlian intern entitas tidak boleh melebihi manfaat yang

diharapkan dari pengendalian tersebut.

3. Adat-istiadat, kultur dan Cooperate Governance system dapat mencegah ketidakberesan yang dilakukan oleh manajemen.

2.1.2 Persediaan

Setiap perusahaan, baik itu perusahaan dagang ataupun perusahaan

industri. Tanpa adanya persediaan, para pengusaha akan dihadapkan pada resiko

bahwa perusahaannya pada suatu waktu tidak dapat memenuhi keinginan

pelanggan yang memerlukan atau meminta barang atau jasa.

Menurut Ely Suhayati dan Sri Dewi Anggadini (2008:79) mengungkapkan bahwa :

“Persediaan merupakan aktiva lancar yang ada dalam suatu

18

bahan baku yang terdapat dalam proses produksi / yang disimpan untuk tujuan tersebut (proses produksi).”

Sedangkan menurut PSAK no. 14 (2008:79) menuliskan bahwa :

“Pengertian persediaan menurut PSAK no. 14 :

a. Tersedia untuk dijual dalam kegiatan usaha normal. b. Dalam proses produksi dan atau dalam perjalanan

c. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa”

Persediaan menurut Kuswandi (2006:75) menyatakan bahwa :

“Persediaan pada perusahaan dagang persediaan (inventory) adalah harta

lancar berupa barang dagangan yang ada di tangan, tersedia untuk di jual, yang dapat berupa bahan entah (baku) dan pembantu, barang setengan jadi

atau barang jadi.”

Sementara menurut Soemarso S. R (2008:384) menerangkan bahwa:

“Persediaan barang dagangan adalah barang-barang yang dimiliki

perusahaan untuk dijual kembali. Untuk perusahaan pabrik, termasuk dalam persediaan adalah barang-barang yang digunakan untuk proses

produksi selanjutnya.”

Kesimpulan dari persediaan adalah aktiva lancar atau barang yang

digunakan sebagai bahan baku yang selanjutnya digunakan untuk kegiatan usaha,

baik digunakan dalam usaha dagang maupun industri untuk menunjang

tercapainya tujuan perusahaan.

2.1.2.1 Fungsi-fungsi Persediaan

Setiap perusahaan dagang atau manufaktur sepakat bahwa persediaan

memiliki fungsi yang sangat membantu dalam setiap kegiatan usaha, seperti yang

dijelaskan sebelumnya bahwa persediaan merupakan suatu hal vital dalam suatu

19

Menurut Freddy Rangkuti (2007:13) mengungkapkan bahwa persediaan

memiliki tiga fungsi yaitu :

“1. Fungsi Decoupling

2. Fungsi Economic Lot Sizing 3. Fungsi Antisipasi”

Adapun uraian dari pernyataan tersebut adalah sebagai berikut :

1. Fungsi Decoupling

Fungsi Decoupling adalah persediaan yang menungkinkan perusahaan dapat memenuhi permintaan pelanggan tanpa tergantung pada supplier. Persediaan bahan mentah diadakan agar perusahaan tidak akan sepenuhnya tergantung

pada pengadaannya dalam hal kuantitas dan waktu pengiriman. Persediaan

barang dalam proses diadakan agar departemen-departemen dan proses-proses

individual perusahaan terjaga kebebasannya. Persediaan barang jadi diperlukan untuk memenuhi permintaan produk yang tidak pasti dari para

pelanggan. Persediaan yang diadakan untuk menghadapi fluktuasi permintaan

konsumen yang tidak dapat diperkirakan atau diramalkan disebut fluctuation stock.

2. Fungsi Economic Lot Sizing

Merupakan persediaan yang diadakan karena kita membeli atau membuat

bahan-bahan atau barang-barang dalam jumlah yang lebih besar daripada

jumlah yang dibutuhkan. Persediaan Lot Size ini perlu mempertimbangkan penghematan atau potongan pembelian dan biaya pengangkutan per unit

20

dalam kuantitas yang lebih besar dibandingkan biaya-biaya yang timbul

karena besarnya persediaan (biaya sewa gudang, investasi dan resiko).

Keuntungan yang diperoleh dari Batch Stock / Lot Size Inventory adalah : 1. Potongan harga pada harga pembelianEfisiensi produksi

2. Efisiensi produksi

3. Penghematan biaya angkutan

3. Fungsi antisipasi

Persedian yang diadakan apabila perusahaan menghadapi fluktuasi permintaan

yang dapat diperkirakan dan diramalkan berdasarkan pola musiman yang

terdapat dalam satu tahun atau data-data masa lalu dan untuk menghadapi

penggunaan, penjualan atau permintaan yang meningkat. Perusahaan dapat

mengadakan persediaan musiman (seasional inventories) Perusahaan juga sering menghadapi ketidakpastian jangka waktu pengiriman dan permintaan

barang-barang yang selama periode tertentu. Perusahaan memerlukan

persediaan ekstra yang disebut persediaan pengaman (safety stock).

Persedian yang diadakan apabila perusahaan menghadapi fluktuasi

permintaanyang dapat diperkirakan dan diramalkan berdasarkan pola musiman

yang terdapat dalam satu tahun atau data-data masa lalu dan untuk menghadapi

penggunaan, penjualan atau permintaan yang meningkat. Perusahaan dapat

mengadakan persediaan musiman (seasional inventories) Perusahaan juga sering menghadapi ketidakpastian jangka waktu pengiriman dan permintaan

barang-barang yang selama periode tertentu. Perusahaan memerlukan persediaan

21

2.1.2.2 Jenis Persediaan

Beraneka ragam jenis persediaan yang terdapat dalam suatu perusahaan

baik perusahaan dagang maupun manufaktur. Jenis persediaan dapat dilihat

menurut fungsi ataupun jenis dan posisi barang. Setiap jenis persediaan memiliki

karakteristik tersendiri dan cara pengelolaan yang berbeda, sehingga dapat dilihat

dari jenis dan posisi barang.

Freddy Rangkuti (2007:14-15) jenis persediaan terdiri dari :

“1. Persediaan bahan baku (raw material)

2. Persediaan bagian produk atau komponen-komponen rakitan 3. Persediaan bahan-bahan pembantu atau penolong

4. Persediaan barang-barang setengah jadi atau barang dalam proses

5. Persediaan barang jadi”

Adapun penjelasan dari pernyataan diatas adalah sebagai berikut :

1. Persediaan bahan baku (raw material) yaitu persediaan barang-barang berwujud, seperti besi, kayu, serta komponen-komponen lain yang

dugunakandalam proses produksi.

2. Persediaan bagian produk atau komponen-komponen rakitan (purchased parts/components), yaitu persediaan barang-barang yang terdiri dari komponen-komponen yang diperoleh dari perusahan lain yang secara

langsung dapat dirakit menjadi suatu produk.

3. Persediaan bahan-bahan pembantu atau penolong, yaitu persediaan

barang-barang yang diperlukan dalam proses produksi, tetapi bukan merupakan

bagian atau komponen barang jadi.

tiap-22

tiap bagian dalam proses produksi atau yang telah diolah menjadi suatu

bentuk, tetapi masih perlu diproses lebih lanjut menjadi barang jadi.

5. Persediaan barang jadi (finished goods), yaitu persediaan barang-barang yang telah selesai diproses atau diolah dalam pabrik dan siap dijual atau dikirim

kepada pelanggan.

2.1.2.3 Klasifikasi Persediaan

Menurut Ely S. (2008;17) berpendapat klasifikasi persediaan barang dagangan sebagai berikut :

“ 1. Perusahaan jasa : Persediaan perlengkapan

2. Perusahaan dagang

a. Persediaan Barang Dagang b. Persediaan Perlengkapan 3. Perusahaan manufaktur/industri.

a. Persediaan bahan baku

b. Persediaan barang dalam proses c. Persediaan barang jadi

d. Persediaan Perlengkapan “.

Kesimpulan dari definisi diatas adalah persediaan tidaklah sama, hal ini

tergantung dari jenis perusahaannya, setiap perusahaan memiliki jenis persediaan

barang dagangan yang beda seperti halnya pada perusahaan jasa yang hanya

terdiri dari persediaan perlengkapan saja, selanjutnya pada perusahaan dagang

terdiri dari persediaan barang dagangan dan perlengkapan, serta pada perusahaan

industri terdiri dari persdiaan bahan baku, barang dalam proses barang jadi serta

23

2.1.2.4 Biaya Persediaan

Setiap perusahaan pasti memerlukan biaya dalam proses pembuatan atau

pengadaan persediaan. Biaya-biaya tersebut merupakan konsekuensi atau

pengorbanan yang harus ditempuh demi tercapainya tujuan suatu perusahaan

dalam proses pencapaian laba.

Menurut Zullian Yamit (2005;9) menyatakan bahwa biaya yang ada dalam persediaan terdiri dari :

“1. Biaya Pembelian (Purchase Cost)

2. Biaya Pemesanan (Order cost / Setup Cost) 3. Biaya Simpan (Carrying Cost / Holding Cost) 4. Biaya Kekurangan Persediaan (Stockout Cost)”

Adapun penjelasan dari pernyataan diatas adalah sebagai berikut :

1. Biaya Pembelian (Purchase Cost), adalah harga per unit apabila item dibelidari pihak luar, atau biaya produksi per unit apabila diproduksi dalam

suatuperusahaan.

2. Biaya Pemesanan (Order cost / Setup Cost) adalah biaya yang berasal dari pembelian pesanan dari supplier atau biaya persiapan (setup cost) apabila itemdiproduksi di dalam perusahaan.

3. Biaya Simpan (Carrying Cost / Holding Cost) adalah biaya yang dikeluarkan atas investasi dalam persediaan dan pemeliharaan maupun investasi sarana

24

4. Biaya Kekurangan Persediaan (Stockout Cost) adalah konsekuensi ekonomis atas kekurangan dari luar maupun dari dalam perusahaan. Data yang diakses

dari http://www.educationbusiness.or.id/biayabiayadalampersediaan pada

tanggal 22 April 2010 yang menyatakan bahwa :

“Biaya yang harus dikeluarkan oleh perusahaan sehubungan dengan

penyelenggara persediaan di dalam suatu perusahaan terdiri dari tiga macam, yaitu : 1. Biaya Pemesanan, 2. Biaya Penyimpanan 3. Biaya Tetap

Persediaan”

Adapun penjelasan dari pernyataan diatas adalah sebagai berikut :

1. Biaya Pemesanan, merupakan biaya-biaya yang terkait langsung dengan

kegiatan perusahaan. Hal yang diperhitungkan di dalam biaya pemesanan

adalah berapa kali pemesanan dilakukan, dan berapa jumlah unit yang dipesan

pada setiap kali pemesanan. Beberapa contoh dari biaya pemesanan antara

lain: Biaya persiapan pembelian, Biaya pembuatan faktur, Biaya ekspedisi dan

administrasi, Biaya bongkar bahan yang diperhitungkan untuk setiap kali

pembelian, Biaya-biaya pemesanan lain yang terkait dengan frekuensi

pembelian.

2. Biaya Penyimpanan, merupakan biaya yang harus ditanggung oleh perusahaan

sehubungan dengan adanya bahan baku yang disimpan di dalam perusahaan.

Beberapa contoh dari biaya penyimpanan antara lain : Biaya simpan bahan,

Biaya asuransi bahan, Biaya kerusakan bahan dalam penyimpanan, Biaya

pemeliharaan bahan, Biaya pengepakan kembali, Biaya modal untuk investasi

bahan, Biaya kerugian penyimpanan, Biaya sewa gudang per satuan unit

25

terikat dengan jumlah bahan yang disimpan dalam perusahaan yang

bersangkutan.

3. Biaya Tetap Persediaan adalah seluruh biaya yang timbul karena adanya

persediaan bahan di dalam perusahaan yang tidak terkait baik dengan

frekuensi pembelian maupun jumlah unit yang disimpan di dalam perusahaan

tersebut. Beberapa contoh dari biaya tetap persediaan antara lain : biaya sewa

gudang per bulan, gaji penjaga gudang per bulan, biaya bongkar bahan per

unit.

4. Biaya-biaya persediaan lainnya yang tidak terkait dengan frekuensi dan

jumlah unit yang disimpan.

Dari pengertian diatas dapat ditarik kesimpulan bahwa biaya pemesanan

seringkali disebut sebagai biaya persiapan pembelian, set up cost, procurement cost. Biaya pemesanan akan diperhitungkan atas dasar frekuensi pembelian yangdilaksanakan dalam perusahaan.

2.1.3 Pengendalian Persediaan

Dalam suatu perusahaan sangat diperlukan karena dapat menentukan

kemajuan suatu perusahaan. Tujuan dari pengendalian persediaan agar persediaan

barang yang terdapat dalam suatu perusahaan tidak terlalu banyak sehingga

menimbulkan keusangan dan tidak terlalu sedikit sehingga perusahaan tidak

26

Pengertian pengendalian persediaan menurut Freddy Rangkuti (2007:16)

mengemukakan pengertian pengendalian persediaan sebagai berikut :

“Sistem persediaan adalah serangkaian kebijakan dan pengendalian yang

memonitor tingkat persediaan dan menentukan tingkat persediaan yang harus dijaga, kapan persediaan harus diisi, dan berapa besar pesanan yang harus

dilakukan.”

2.1.3.1 Prosedur Pengendalian Persediaan

Agar perusahaan dapat dikendalikan secara baik maka harus

memperhatikan prosedur-prosedur yang terkandung dalam pengendalian

persediaan, berikut ini prosedur yang dinyatakan oleh Mulyadi (2007:535) mengenai prosedur pengendalian persediaanadalah sebagai berikut :

“ 1. Sistem Pencatatan Persediaan

2. Metode Penilaian Persediaan 3. Prosedur Penerimaan

4. Prosedur Pengeluaran Barang

5. Pemeriksaan Fisik”

Berdasarkan prosedur-prosedur diatas maka dapat diperinci sebagai

berikut :

1. Sistem Pencatatan Persediaan, dalam perusahaan manajemen perlu

menentukan persediaan yang ada digudang pada akhir periode akuntansi yang

akan dilaporkan sebagai pengurangan dari penjualan pada laporan laba rugi.

Sistem pencatatan ini terdiri atas sistem perpetual dan sistem periodik.

2. Metode Penilaian Persediaan, selain harus dicatat dengan baik, persediaan

juga harus dinilai dengan baik. Tujuan yang lebih penting lagi dari penilaian

dalam bentuk menyajikan informasi yang bisa membantu para investasi dan

para pemakai lainnya. Metode penilaian ini terdiri atas metode penilaian

27

3. Prosedur Penerimaan, bagian ini tugasnya menerima, menghitung, memeriksa

kualitas barang yang diterima dari bagian pembelian. Apabila barang tersebut

telah dicocokkan dengan jumlah barang yang diminta, maka bagian

penerimaan membuat laporan penerimaan barang yang dibuat dalam rangkap

empat yang kemudian didistribusikan sebagai berikut :

1 lembar asli dikirim ke bagian pembelian.

1 lembar tembusan dikirim ke bagian gudang.

1 lembar tembusan dikirim ke bagian akuntansi.

1 lembar tembusan disimpan sebagai arsip di bagian penerimaan barang.

4. Prosedur Pengeluaran Barang, adalah sejumlah barang yang diambil

daripersediaan barang digudang untuk dijual kepada konsumen dalam

memenuhi kegiatannya. Pengeluaran yang digunakan dalam bagian

pengeluaran barang berupa dokumen sebagai bukti permintaan dan

pengeluaran barang.

5. Pemeriksaan Fisik, merupakan cara obyektif untuk menentukan kuntitas

aktiva yang bersangkutan dalam hal tertentu. Pemeriksaan fisik juga

merupakan metode yang bermanfaat untuk menilai kondisi dan mutu aktiva.

2.1.3.2 Pengendalian Internal atas Persediaan

Pengendalian internal atas persediaan merupakan hal yang penting karena

persediaan adalah bagian yang amat penting dari suatu perusahaan dagang.

Perusahaan yang sukses biasanya amat berhati-hati dalam melakukan pengawasan

28

Menurut Horngren Horison yang diterjemahkan oleh Maudy Warouw (2005:142) mengungkapkan bahwa elemen yang harus ada untuk mendukung

pengendalian internal yang baik atas persediaan adalah :

“1. Perhitungan persediaan secara fisik

2. Membuat prosedur-prosedur

3. Menyimpan persediaan dengan baik 4. Membatasi akses persediaan dengan baik 5. Menggunakan sistem perpetual

6. Membeli persediaan dalam jumlah yang ekonomis 7. Menyimpan persediaan yang cukup banyak 8. Tidak menyimpan persediaan terlalu banyak”

Adapun uraian dari pernyataan tersebut adalah sebagai berikut :

1. Perhitungan persediaan secara fisik, dilakukan paling tidak satu tahun sekali

apapun sistem persediaan yang digunakan.

2. Membuat prosedur-prosedur, seperti prosedur pembelian, prosedur

penerimaan, dan prosedur pengiriman yang seefektif mungkin.

3. Menyimpan persediaan dengan baik, untuk menghindarkan persediaan dalam

pencurian, kerusakan atau karat.

4. Membatasi akses persediaan dengan baik, untuk menghindarkan persediaan

dari kesalahan pencatatan persediaan.

5. Menggunakan sistem perpetual, untuk persediaan yang mempunyai nilai

tinggi.

6. Membeli persediaan dalam jumlah yang ekonomis, agar tidak terjadi

29

7. Menyimpan persediaan yang cukup, untuk mencegah terjadinya kekurangan

persediaan yang akan menyebabkan hilangnya penjualan.

8. Tidak menyimpan persediaan terlalu banyak, supaya dana yang tertanam pada

persediaan dapat ditekan seminimum mungkin.

Dari uraian diatas dapat disimpulkan bahwa pengendalian internal atas

persediaan meliputi penghitungan fisik yang harus dilakukan setiap tahun, karena

dengan cara itulah suatu perusahaan dapat mengetahui secara pasti jumlah

persediaan yang ada. Jika kesalahan terjadi, maka catatan akuntansi akan

disesuaikan sehingga menjadi sama dengan hasil perhitungan fisik dari barang

tersebut. Harus dilakukan pemisahan antara pegawai yang menangani persediaan

dari catatan akuntansi. Sistem persediaan yang terkomputerisasi dapat membantu

perusahaan menjaga jumlah persediaan sehingga tidak kekurangan dan tidak pula

terlalu banyak.

2.1.3.3 Kendala Pengendalian Persediaan

Kendala tidak akan lepas dari suatu perusahaan. Perusahaan menghadapi

berbagai masalah dalam pelaksanaan operasionalnya. Masalah yang seringkali

timbul adalah mengenai persediaan karena persediaan merupakan suatu hal yang

penting dalam proses kelancaran produktivitas perusahaan. Keusangan persediaan

30

Menurut Zullian Yamit (2005:7) menyatakan bahwa masalah persediaan

dapat diklasifikasikan dalam berbagai cara yaitu :

“1. Pengulangan

2. Sumber Supplies 3. Permintaan 4. Tenggang Waktu

5. Sistem Persediaan”

Adapun penjelasan dari pernyataan diatas adalah sebagai berikut :

1. Pengulangan, dari pesanan tunggal dan pesanan berurutan.

2. Sumber Supplies ,yang berasal dari luar negeri dan dari dalam negeri.

3. Permintaan terdiri dari permintaan tetap (konstan), berubah (variable), independent dan dependent.

4. Tenggang Waktu, terdiri dai lead time tetap dan variable.

5. Sistem Persediaan, terdiri dari sistem kontinyu, periodik, material requirement planning dan pesanan tunggal.

2.1.3.4 Upaya Pengendalian Persediaan

Setiap pembelian atau produksi pada umumnya didahului dengan proses

pembuatan keputusan. Proses pembuatan keputusan mungkin mudah dan mungkin

pula kompleks, terprogram atau tidak terprogram, intuisi atau matematik,

tergesagesa atau hati-hati. Banyak cara yang dapat dilakukan oleh manajer

31

Menurut Zulian Yamit (2005:235) menyatakan bahwa ada beberapa metode dalam upaya pengendalian persediaan adalah sebagai berikut :

“ 1. Menstandarkan Item Perusahaan

2. Mengurangi Waktu Tunggu 3. Mengurangi Waktu Siklus

4. Menggunakan Beberapa Pemasok

5. Memberitahukan Perkiraan Permintaan pada Pemasok

6. Kontrak Pembelian Dengan Pemasok Untuk Jumlah Minimum 7. Mempertimbangkan Biaya Transportasi

8. Memperbaiki Ketepatan Catatan 9. Memperbaiki Perencanaan Kapasitas 10. Meminimumkan Waktu Persiapan 11. Struktur Produk Sederhana

12. Fokus pada Perbaikan Terus Menerus”

Adapun penjelasan dari pernyataan diatas adalah sebagai berikut :

1. Menstandarkan Item Perusahaan, Persediaan dapat dikurangi dengan menurunkan jumlah setiap item atau dengan mengurangi jenis item. Investasi dalam persediaan dapat diturunkan apabila hanya ada satu standar item daripada standar kelima item yang berbeda.

2. Mengurangi Waktu Tunggu, apabila pemesanan berasal dari lokal, maka dapat

mengurangi waktu tunggu dan dapat menurunkan persediaan.

3. Mengurangi Waktu Siklus, arus material secara terus menerus dan tidak akan

terputus-putus dapat mengurangi waktu siklus produksi dan akan menaikkan

perputaran persediaan.

4. Menggunakan Beberapa Pemasok, dapat memperoleh kualitas dan harga yang

lebih baik. Jumlah pemesanan yang kecil dengan frekuensi pengiriman lebih

32

5. Memberitahukan Perkiraan Permintaan pada pemasok jika pemasok

mengetahui jumlah yang dibutuhkan oleh perusahaan, maka mereka dapat

merencanakan produksi agar persediaan cukup tersedia apabila diperlukan.

6. Kontrak Pembelian Dengan Pemasok Untuk Jumlah Minimum, untuk jumlah

tetap dengan pembayaran setelah material diterima. Jumlah diskon dapat

diperoleh dan kenaikan harga dapat diantisipasi.

7. Mempertimbangkan Biaya Transportasi, jika kurang mempertimbangkan

biaya transportasi akan berat untuk menaikkan biaya per unit.

8. Memperbaiki Ketepatan Catatan, ketidaktepatan catatan persediaan akan

menimbulkan masalah. Siklus akuntansi dapat memperbaiki ketepatan catatan

dan mengurangi kekacauan operasi.

9. Memperbaiki Perencanaan Kapasitas, kelebihan dan kekurangan fasilitas

mengakibatkan kerugian dan kelambanan pelayanan. Schedule produksi induk harus memperhatikan kapasitas dari fasilitas yang dimiliki.

10.Meminimumkan Waktu Persiapan, mempersiapkan fasilitas sebelum kegiatan

produksi dimulai harus diberibatasan waktu karena dengan waktu persiapan

yang pendek dapat mengurangi pemborosan.

11.Struktur Produk Sederhan, terlalu banyak tingkatan material yang digunakan

dapat menambahkan siklus waktu produksi dan penanganan material sehingga

dengan menyederhanakan struktur produksi akan menghemat siklus dan

33

12. Fokus Pada Perbaikan Terus Menerus, lakukan perhatian terhadap

standarisasi, penyederhanaan, integrasi, sinkronisasi dan mengurangi atau

menghilangkan kendala.

2.2 Kerangka Pemikiran

Setiap perusahaan memiliki maksud dan tujuan agar dapat mencapai laba

yang optimal. Dalam mencapai tujuan tersebut tentunya ada peran pengandalian

intern yang diterapkan melalui proses manajemen. Pengendalian intern akan

menekan pada tujuan yang hendak dicapai dan bukan pada unsur-unsur yang

membentuk sistem tetapi untuk mengamankan harta perusahaan. Tujuan

pengendalian intern hanya dapat tercapai apabila semua prosedur, metode dan

cara yang menjadi unsure dari pengendalian intern tersebut benar-benar berjalan.

Untuk mencapai tujuan tersebut dibutuhkan suatu pengawasan serta

pengendalian yang terus menerus dimulai dari tahap perencanaan, pelaksanaan,

dan evaluasi. Dengan adanya pengendalian intern diharapkan dapat memperkecil

bahkan mencegah kemungkinan terjadinya penyelewengan dan

penyimpangan-penyimpangan sehingga hal-hal yang tidak diinginkan dapat teratasi dan

terantisipasi dengan baik.

Menurut Krismiadji (2005:218) mengungkapkan bahwa pengendalian intern merupakan:

“Pengendalian Intern (Internal Control) adalah rencana organisasi dan

34

Persediaan merupakan akun yang kompleks dan memerlukanpengendalian

yang kuat dengan beberapa alasan. Pertama, persediaan adalah salah satu bagian

utama dalam neraca dan seringkali merupakan perkiraan yang terbesar yang

melibatkan modal kerja. Kedua, persediaan seringkali pula tersebar di beberapa

lokasi yang menyulitkan penghitungan dan pengendaliaan fisik. Penilaian pun

dipersulit oleh faktor keusangan dan perlunya mengalokasikan biaya manufaktur

ke dalam persediaan.

Menurut Freddy Rangkuti (2007:5) mengungkapkan bahwa persediaan adalah:

“Persediaan merupakan salah satu unsur yang paling aktif dalam operasi

perusahaan yang secara kontinyu diperoleh, diubah kemudian dijual

kembali.”

Persediaan bagi perusahaan manufaktur merupakan item yang sangat

materiil karena sebagian besar modal kerjanya digunakan untuk memenuhi

persediaan. Sehingga pada akun persediaan memerlukan pengendalian internal

yang baik. Ketepatan pengantisipasian atas kerugian material yang mungkin

ditimbulkan oleh suatu musibah atau hal lain yang bisa diprediksi memungkinkan

35

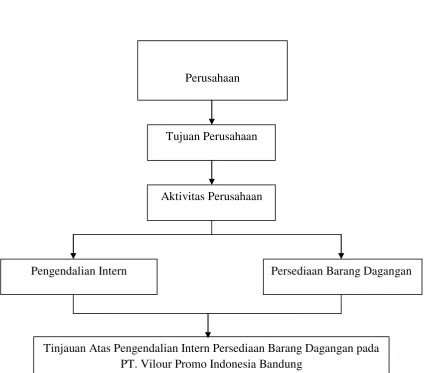

Gambar 2.1

Bagan Kerangka Pemikiran Tujuan Perusahaan

Tinjauan Atas Pengendalian Intern Persediaan Barang Dagangan pada PT. Vilour Promo Indonesia Bandung

Persediaan Barang Dagangan Perusahaan

Aktivitas Perusahaan

36 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan permasalahan yang dijadikan topik penulisan

Tugas Akhir. Penelitian ini dilakukan untuk mendapatkan informasi yang

berhubungan dengan objek penelitian yang penulis teliti.

Adapun pengertian objek penelitian menurut Husen Umar (2005:303) adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan dengan hal-hal lain jika dianggap perlu.”

Sehubungan dengan penelitian yang dilakukan oleh penulis, objek

penelitian yang diteliti oleh penulis ialah pada pengendalian intern persediaan

barang dagangan PT. Vilour Promo Indonesia yang beralamat di Jl. Dipatiukur

No.76A Telp. 022-2506643, 2500443 Bandung.

3.2 Metode Penelitian

Metode penelitian merupakan cara bagaimana untuk dapat memahami

suatu objek penelitian. Metode penelitian ini akan memandu penelitian tentang

37

Pengertian metode penelitian menurut I Made Wirartha (2006:68) adalah:

“Metode penelitian adalah suatu cabang ilmu pengetahuan yang

membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis sampai menyusun laporannya) berdasarkan factor-faktor atau gejala-gejala secara ilmiah.”

Metode yang digunakan oleh penulis dalam penelitian ini yaitu menggunakan

metode analisis deskriptif. Adapun pengertian metode analisis deskriptif menurut

menurut Jonathan Sarwono (2006:18) adalah sebagai berikut :

“Metode analisis deskriptif yaitu menggambarkan kegiatan yang

dilakukan perusahaan berdasarkan fakta yang ada untuk dianalisis berdasarkan literatur-literatur kemudian dapat diartikan menjadi sebuah

kesimpulan.”

Dikemukakan bahwa metode ini bertujuan untuk membuat deskripsi,

gambaran secara sistematis, factual, akurat, mengenai fakta-fakta, sifat-sifat serta

hubungan antara fenomena yang diselidiki, yang pada akhirnya metode ini

digunakan untuk mencari pemecahan atas masalah yang diteliti.

Dengan menggunakan metode ini diharapkan dapat memberikan gambaran

mengenai pengendalian intern persediaan barang dagangan.

3.2.1 Desain penelitian

Definisi desain penelitian menurut Jonathan Sarwono (2006:79) ialah sebagai berikut :

“Desain penelitian adalah pedoman bagi peneliti untuk menentukan arah

berlangsungnya proses penelitian secara benar dan tepat sesuai dengan

38

Menurut Sugiyono (2009:18), proses penelitian dapat disimpulkan sebagai

berikut :

“Proses penelitian terdiri atas:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevandan penemuan yang relevan 4. Metode penelitian

5. Menyusun instrument penelitian

6. Kesimpulan.”

Berdasarkan proses penelitian yang dijelaskan diatas, maka desain pada

penelitian ini dijeladkan sebagai berikut :

1. Sumber Masalah

Peneliti menemukan masalah-masalah sebagai fenomena untuk dasar

penelitian.

2. Perumusan masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Proses penemuan masalah merupakan tahap

penelitian yang paling sulit karena tujuan penelitian ini adalah menjawab

masalah penelitian sehingga suatu penelitian tidak dapat dilakukan dengan baik

jika masalahnya tidak tidak dirumuskan secara jelas. Rumusan masalah akan

mempengaruhi pelaksanaan tahap selanjutnya didalam penelitian. Pada

penelitian ini masalah-masalah dirumuskan melalui suatu pertanyaan, yang

akan diuji dengan cara menguji hipotesis.

3. Konsep dan Teori yang Relevan dan Penemuan yang Relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (hipotesis) maka,

39

itu, penemuan penelitian sebelumnya yeng relevan juga dapat digunakan

sebagai bahan untuk memberikan jawaban sementara terhadap masalah

penelitian (hipotesis). Telah teoritis mempunyai tujuan untuk menyusun

kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan

penelilitian yang merupakan tahap penelitian dengan dengan menguji

terpenuhinya criteria pengetahuan yang rasional.

4. Metode Penelitian

Untuk menguji hipotesis peneliti dapat memperoleh metode penelitian yang

sesuai, pertimbangan ideal untuk memilih metode tersebut adalah tingkat

ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan

pertimbangan praktis adalah tersedianya dana, waktu dan kemudahan lainnya.

Pada pebelitian ini metode penelitian yang digunakan ialah deskriptif kualitatif.

5. Menyusun Instrumen Penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrument penelitian. Instrument penelitian ini digunakan sebagai alat

pengumpulan data. Instrument pada penelitian ini yaitu human instrument (peneliti sebagai instrumen), untuk melakukan wawancara secara langsung atau

observasi. Selain itu melakukan wawancara secara langsung, instrument yang

digunakan adalah buku catatan mengenai kebijakan-kebijakan perusahaan.

Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan

40

6. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa

jawaban terhadap rumusan masalah dengan menekankan pada pemecahan

masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai

dasar untuk pembuatan keputusan.

3.2.2 Operasionalisasi variabel

Pengertian operasionalisasi variabel menurut Jonathan Sarwono (2006:28) adalah sebagai berikut :

“Operasionalisasi variabel adalah yang menjadikan variable-variabel yang

sedang diteliti menjadi bersifat operasional dalam kaitannya dengan proses

pengukuran variabel-variabel tersebut.”

Variabel yang digunakan dalam penelitian ini adalah variabel bebas

(independent variable). Menurut Jonathan Suwarno (2006:54), pengertian variable bebas yaitu :

“Variabel bebas adalah suatu variabel yang variabelnya diukur,

dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungannya

dengan suatu gejala yang diobservasi.”

Dari definisi diatas, variabel bebas yaitu variabel yang keberadaannya

tidak dipengaruhi oleh variabel lain. Dalam penelitian ini yang menjadi variabel

41

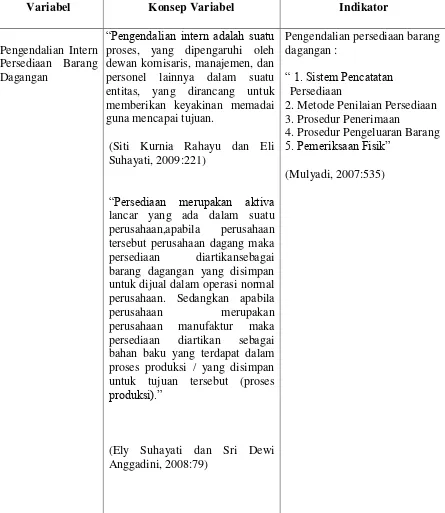

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator

Pengendalian Intern Persediaan Barang Dagangan

“Pengendalian intern adalah suatu

proses, yang dipengaruhi oleh dewan komisaris, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan.

(Siti Kurn