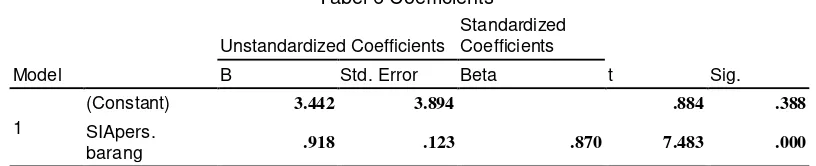

Pengaruh Sistem Informasi Akuntansi Persediaan Barang Terhadap Pengendalian Intern Persediaan Barang Pada CV. Tri Multi Manunggal Bandung

Teks penuh

Gambar

Dokumen terkait

Kedisiplinan itu perlu diajarkan kepada siswa dengan alasan, sebagai berikut: (1) kedisiplinan perlu diajarkan serta dipelajari dan dihayati oleh siswa agar siswa mampu

Sistem yang dilakukan oleh Bank Syariah Mandiri dalam menyetujui pembiayaan yang diajukan nasabah dapat melalui 10 tahap proses yang menyangkut semua aspek dari perusahaan

Terlihat bahwa variabel yang paling dominan mempengaruhi tingkat kepatuhan ibu terhadap pemberian imunisasi dasar di wilayah Kelurahan Ngestiharjo adalah variabel dukungan

62 Penelitian lain oleh Kwawukume EY et al tentang usia menopause pada wanita dari negara berkembang menunjukkan bahwa usia alami pada saat menopause adalah 4 tahun lebih dini

SCRABBLE GAME ON THEIR COMPETENCE IN ARRANGING ENGLISH VOCABULARY AT THE FIRST YEAR STUDENTS OF SMP NEGERI 8 KOTA CIREBON .” This thesis is presented to t he English

Hambatan yang terjadi dalam pengelolaan aset di Kabupaten Badung antara lain masih ada jumlah dan nilai aset tetap dalam Kartu Inventaris Barang belum sesuai

Penelitian ini untuk pembangunan sosial ekonomi di Indragiri Hilir lebih baik, sehingga setelah melihat kondisi di lapangan perlunya agar pemerintah sebaiknya

Dari ketujuh komponen ada empat komponen yang mendapat penilaian Amat baik yaitu: Mempersiapkan diri untuk belajar, Memperhatikan secara seksama penjelasan