UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM S-1 Ektensi

MEDAN

Skripsi

Pengaruh Kenaikan Nilai Jual Objek Pajak

(NJOP) Terhadap Tingkat Penerimaan Pajak

Bumi dan Bangunan (PBB) Pada KP PBB Pratama

Medan Belawan

OLEH :

NAMA : AFRIDAYANI DAMANIK

NIM : 050522135

DEPARTEMEN : AKUNTANSI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi ini dengan judul “Pengaruh kenaikan Nilai Jual Objek Pajak (NJOP) Terhadap Tingkat Penerimaan Pajak Bumi dan Bangunan (PBB) Pada KP PBB Pratama Medan Belawan” adalah benar hasil saya sendiri dan dari judul dimaksud belum pernah ditulis, dipublikasikan, atau diteliti oleh mahasiswa lain didalam konteks penulisan skripsi level Program S1 Departemen AkuntansiSumatera Utara

Semua data dan informasi yang diperoleh, telah dinyatakan jelas, benar apa adanya. Dan bila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 22 Juni 2009 Yang membuat Pernyataan

KATA PENGANTAR

Assalam’ualaikum warohmatullah wa barakatuh,

Syukur Alhamdulillahirrobbil Alamin, Segala puji dan ungkapan syukur penulis panjatkan Kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah serta karunia-Nya kepada penulis sehingga penulis dapat merampungkan penulisan skripsi ini. Shalawat beriring salam Allahumma Shalli Wa Salim Ala Sayyidina Muhammad yang memberikan pencerahan kepada kita semua.

Penulisan skripsi ini disusun sebagai salah satu syarat yang harus dipenuhi untuk memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi Universitas sumatera Utara.

Dalam penulisan skripsi ini penulis memilih judul: “ Pengaruh kenaikan

Nilai Jual Objek Pajak (NJOP) Terhadap Tingkat Penerimaan Pajak Bumi

dan Bangunan (PBB) Pada KP PBB Pratama Medan Belawan”.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, hal ini disebabkan karena keterbatasan-keterbatasan pada penulis baik dalam pengetahuan juga pengalaman.. Penulis juga menyadari bahwa sepenuhnya semua ini tidak akan berarti apa-apa tanpa pengarahan dan bantuan dari Bapak Dosen Pembimbing serta dukungan dari keluarga yang tiada henti-hentinya memberikan limpahan kasih sayang dan do’a kepada penulis. Pada kesempatan ini dengan segala kerendahan hati penulis mengucapkan terimakasih yang sebesar-besarnya kepada meraka yang telah banyak memberikan bantuan kepada penulis, khususnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Iskandar Muda, SE, MSi, Ak, selaku dosen pembimbing penulis, Bapak Drs. Sucipto, MM, Ak dan Bapak Drs. Rustam, Ak selaku Dosen Penguji dan Pembanding penulis yang telah banyak memberikan masukan serta arahan dalam penulisan dan penyempurnaan skripsi ini dari awal sampai selesai.

4. Seluruh Dosen dan Staf Pengajar serta Pegawai pada Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, yang telah mencurahkan perhatian dan memberikan ilmu pengetahuan serta membagi pengalaman belajar selama penulis mengikuti perkuliahan.

5. Bapak Pimpinan KP PBB Pratama Medan Belawan beserta seluruh staff dan pegawai KP PBB Pratama Medan Belawan, yang telah mengizinkan dan memberi kesempatan kepada penulis untuk melakukan riset dan memperoleh data.

6. Ayahanda Saifuddin Damanik,Ba dan ibunda tercinta Hj. Ranimah br. Purba yang telah memberikan dan mencurahkan segalanya kepada penulis. Kasih dan pengorbanan ayah dan ibulah yang mengiringi setiap langkahku.

7. Abangku Darmawansyah Damanik/Novella, SE dan Kakakku Erlinawati Damanik, SPd/ Briptu Anton Rasidin Batubara serta Adik-adikku Sariahman Damanik, SHI, Amd yang telah menemaniku dalam setiap suka dan dukaku dan Saifurnama Damanik yang telah memberikan seluruh bantuan dan dorongan moril serta materil kepada penulis.

8. Seluruh keluarga besarku, yang memberikan semangat, dorongan dan nasehat kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini. 9. Khusus yang tersayang Sofyan Ansori Tondang untuk kedewasaan,

10.Seluruh teman-temanku terdekatku Hidungsaja (Yuli, Ratih, Desi, Vina, J-Pay, Haspan, Mili, Ardi, Nawir, Bagus), ucox, dian d, windy, indah, dani, tika , johan, eko, sugan, fikri, riki, niken, adik-adiku dewi, winda, godek, yogi dan lainnya dimanapun berada yang paling baik dan paling setia serta paling mengerti siapa aku, terimakasih telah menjadi temanku.

11.Untuk semua orang-orang baik dan pemegang teguh kebenaran diseluruh jagadraya yang telah membuat dunia ini indah dan berjalan harmonis. Life Is Beautiful, mari kita jadikan hidup ini indah.

Medan, 22 Juni 2009 Penulis

ABSTRAK

Salah satu pajak yang merupakan penerimaan negara adalah Pajak Bumi dan Bangunan (PBB) yang dikenakan pada mereka yang mendapatkan manfaat dari bumi dan bangunan serat kekayaan alam yang terkandung didalamnya. Dasar pengenaan PBB untuk setiap bumi dan bangunan secara umum berdasarkan Nilai Jual Objek Pajak (NJOP) dimana NJOP adalah indikasi nilai jual tanah dan bangunan yang dimiliki oleh wajib pajak. NJOP Bumi dan Bangunan , tergantung pada luas dan nilai jual/m2 tanah serta bangunan itu sendiri.

Setiap tahun NJOP suatu daerah meningkat yang disebabkan oleh perkembangan yang pesat, pertambahan jumlah penduduk, dan kondisi dari objek pajak. Dengan naiknya NJOP maka besarnya PBB yang terutang akan bertambah besar sehingga tingkat penerimaan PBB juga meningkat.

ABSTRACT

One of taxations as a source of revenue for state as property tax impoed for those who take the advantage of earth and buildings and also the natural weath contained in it. The basis of imposing the property tax generally is made on the sale worth ofvtax object, in which the sale worth of tax object is the sale value of land or buildings belonging to taxpayers. The sale worth of tax object for earth and buildings will largely depend on width (acreage) or sale woth/ m2 of land and the buildings them selves.

Every year the sale worth of tax object in certain region increases due to rapid development, and growth of population, and condition of tax object. As sale worth of tax object increases, the number of payable property tax will rise as well, thus the collection of property tax will increase.

DAFTAR ISI

Hal

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 6

C. Perumusan Masalah ... 6

D. Tujuan dan Manfaat Penelitian ... 7

E. Kerangka Konseptual ... 8

BAB II TINJAUAN PUSTAKA A. Pengertian Pajak ... 10

1. Fungsi Pajak ... 11

2. Prinsip Pengenaan Pajak ... 11

3. Pengelompokkan dan Tarif Pajak ... 12

B. Pengertian Pajak Bumi dan Bangunan ... 14

2. Tahun, Saat dan Tempat Pembayaran

Pajak Bumi dan Bangunan ... 16

3. Subjek dan Objek Pajak Bumi dan Bangunan ... 17

4. Tarif dan Cara Penghitungan Pajak Bum dan Bangunan ... 20

C. Dasar Pengenaan Pajak ... 22

1. Dasar Hukumnya ... 23

2. Klasifikasi Objek Pajak Bumi dan Bangunan ... 23

3. Penentuan Besarnya NJOP ... 28

4. Faktor-Faktor Yang Mempengaruhi Klasifikasi dan Besarnya NJOP Bumi dan Bangunan ... 30

5. Perhitungan besarnya PBB terhutang ... 32

D. Sektor Pengenaan Pajak ... 36

E. Surat Pemberitahuan Pajak Terutang dan Tata Cara Pembayaran Pajak Bumi dan Bangunan... 37

F. Surat Ketetapan Pajak Bumi dan Bangunan ... 39

G. Surat Tagihan Pajak Bumi dan Bangunan ... 41

H. Keberatan atas Pengenaan Pajak Bumi dan Bangunan ... 42

I. Pendaftaran dan Pendataan Objek Pajak Bumi dan Bangunan ... 45

J. Pembagian Presentase Penerimaan PBB ... 48

BAB III METODE PENELITIAN A. Tempat dan Waktu Penelitian ... 50

C. Sumber dan Jenis Data ... 50

D. Teknik Pengumpulan Data ... 51

E. Metode Analisis Data ... 52

BAB IV HASIL PENELITIAN A. Deskripsi Objek Penelitian ... 53

1. Gambaran Umum ... 53

a. Sejarah Singkat Kantor Pelayanan Pajak Bumi dan Bangunan ( KP PBB ) Pratama Medan Belawan ... 53

b. Struktur Organisasi dan uraian tugas Kantor Pelayanan Pajak Bumi dan Bangunan ( KP PBB ) Pratama Medan Belawan ... 62

2. Penentuan NJOP Bumi dan Bangunan ... 72

3. Pengaruh NJOP Terhadap Tingkat Penerimaan PBB ... 77

4. Rencana Tingkat Penerimaan PBB dan Realisasi Penerimaan PBB dari Tahun 2002-2008 ... 79

B. Analisis Hasil Penelitian ... 84

1. Penentuan NJOP Bumi dan Bangunan ... 84

2. Realisasi Penerimaan PBB dari Tahun 2002-2008 ... 86

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 88

B. Saran ... 90

DAFTAR TABEL

Hal

Tabel 2.1 Klasifikasi Penggolongan dan Ketentuan

Nilai jual Bumi Kelompok A 24

Tabel 2.2 Klasifikasi, Penggologan dan Ketentuan

Nilai Jual Bumi Kelompok B 25

Tabel 2.3 Klasifikasi, Penggologan dan Ketentuan

Nilai Bangunan Kelompok A 26

Tabel 2.4 Klasifikasi, Penggologan dan Ketentuan

Nilai Bangunan Kelompok B 27

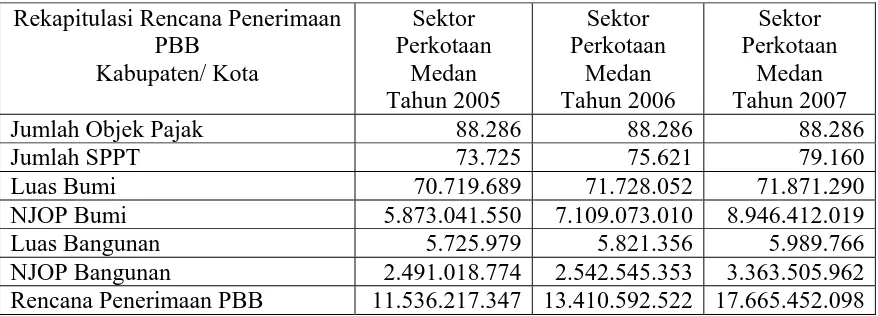

Tabel 4.1 Wilayah Kerja KP. PBB Medan Satu 56 Tabel 4.2 Wilayah Kerja KP. PBB Pratama Medan Belawan 58 Tabel 4.3 Rekapitulasi Rencana Penerimaan PBB

Tahun 2002 sampai Tahun 2004 78

Tabel 4.4 Rekapitulasi Rencana Penerimaan PBB

Tahun 2005 sampai Tahun 2007 78

Tabel 4.5 Rekapitulasi Rencana Penerimaan PBB Tahun 2008 79 Tabel 4.6 Rencana Tingkat Penerimaan dan

Realisasi Penerimaan PBB Tahun 2002 80 Tabel 4.7 Rencana Tingkat Penerimaan dan

Realisasi Penerimaan PBB Tahun 2003 80 Tabel 4.8 Rencana Tingkat Penerimaan dan

Realisasi Penerimaan PBB Tahun 2004 81 Tabel 4.9 Rencana Tingkat Penerimaan dan

Realisasi Penerimaan PBB Tahun 2005 81 Tabel 4.10 Rencana Tingkat Penerimaan dan

Tabel 4.11 Rencana Tingkat Penerimaan dan

Realisasi Penerimaan PBB Tahun 2007 83 Tabel 4.12 Rencana Tingkat Penerimaan dan

DAFTAR GAMBAR

Hal

Gambar 1.1 Kerangka Konseptual 8

Gambar 4.1 1angkah-langkah Penentuan

Nilai Jual Objek Pajak (NJOP) Tanah/Bumi 75 Gambar 4.2 Langkah-langkah Penentuan

DAFTAR LAMPIRAN

Hal

Lampiran i Struktur Organisasi KP PBB Pratama Medan Belawan 93

Lampiran ii Peraturan Menteri Keuangan Republik Indonesia Nomor 198/Pmk.07/2008Tentang Penetapan Alokasi Definitif Pajak Bumi Dan Bangunan

Bagian Pemerintah Pusat Yang Dibagikan Kepada

Seluruh Kabupaten Dan Kota Tahun Anggaran 2008 94 Lampiran iii Peraturan Pemerintah Republik Indonesia

Nomor 25 Tahun 2002 Tentang Penetapan Besarnya Nilai Jual Kena Pajak Untuk Penghitungan Pajak

Bumi Dan Bangunan 98

Lampiran iv Undang-Undang Republik Indonesia Nomor 12 Tahun 1994 Tentang Perubahan Atas

Undang-Undang Nomor 12 Tahun 1985

Tentang Pajak Bumi Dan Bangunan 102

Lampiran v Surat Pemberitahuan Objek Pajak 111 Lampiran vi Surat Pemberitrahuan Pajak Terhutang PBB 115

ABSTRAK

Salah satu pajak yang merupakan penerimaan negara adalah Pajak Bumi dan Bangunan (PBB) yang dikenakan pada mereka yang mendapatkan manfaat dari bumi dan bangunan serat kekayaan alam yang terkandung didalamnya. Dasar pengenaan PBB untuk setiap bumi dan bangunan secara umum berdasarkan Nilai Jual Objek Pajak (NJOP) dimana NJOP adalah indikasi nilai jual tanah dan bangunan yang dimiliki oleh wajib pajak. NJOP Bumi dan Bangunan , tergantung pada luas dan nilai jual/m2 tanah serta bangunan itu sendiri.

Setiap tahun NJOP suatu daerah meningkat yang disebabkan oleh perkembangan yang pesat, pertambahan jumlah penduduk, dan kondisi dari objek pajak. Dengan naiknya NJOP maka besarnya PBB yang terutang akan bertambah besar sehingga tingkat penerimaan PBB juga meningkat.

ABSTRACT

One of taxations as a source of revenue for state as property tax impoed for those who take the advantage of earth and buildings and also the natural weath contained in it. The basis of imposing the property tax generally is made on the sale worth ofvtax object, in which the sale worth of tax object is the sale value of land or buildings belonging to taxpayers. The sale worth of tax object for earth and buildings will largely depend on width (acreage) or sale woth/ m2 of land and the buildings them selves.

Every year the sale worth of tax object in certain region increases due to rapid development, and growth of population, and condition of tax object. As sale worth of tax object increases, the number of payable property tax will rise as well, thus the collection of property tax will increase.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

peran serta masyarakat dalam membiayai pembangunan. Dimana pada saat ini pembangunan diwilayah perkotaan ataupun pinggiran kota semakin lama semakin meningkat sejalan dengan bertambahnya jumlah penduduk Didalam memenuhi kebutuhan hidupnya sehari-hari manusia membutuhkan tanah. Untuk memperoleh sebidang tanah biasanya melalui transaksi jual beli. Dengan adanya transaksi jual beli ini menunjukkan bahwa tanah mempunyai nilai bagi manusia. Pengertian nilai tersebut megandung arti bawah tanah dapat memberikan manfaat atau hasil selama periode tertentu.

Didalam masyarakat, bumi, air, dan kekayaan alam mempunyai fungsi yang sangat penting. Sebagian besar orang membutuhkan tempat tinggal di atas tanah yang berupa bangunan. Bumi, air, dan kekayaan alam yang terkandung di dalamnya dikuasai oleh Negara dan dipergunakan untuk kemakmuran rakyat. Orang atau badan yang memilki atau menguasai bumi, air, atau bangunan mendapatkan kedudukan sosial ekonomi yang lebih baik dan memperoleh keuntungan dari hal tersebut dianggap wajar jika mereka memberikan iuran kepada Negara guna mewujudkan kelangsungan hidup dan guna meningkatkan pembangunan.

Salah satu pajak yang merupakan penerimaan Negara adalah Pajak Bumi dan

Bangunan (PBB) yang dikenakan pada mereka yang mendapatkan manfaat dari

teknik yang ditanah atau diletakkan secara tetap pada tanah dan atau perairan, yang diperuntukkan sebagai tempat tinggal, tempat berusaha atau tempat yang dapat diusahakan.

Peraturan yang mengatur PBB adalah Undang-Undang No. 12 Tahun 1985 tentang Pajak Bumi dan Bangunan dan Undang-Undang No. 12 Tahun 1994 tentang perubahan atas Undang-Undang No. 12 Tahun 1945 yang berlaku sejak tanggal 1 Januari 1995, serta Undang-Undang No. 21 Tahun 1997 Tentang Bea Perolehan Atas Tanah Dan Bangunan (BPHTB). PBB juga diatur dalam Peraturan Pemerintah serta Keputusan Menteri Keuangan. PBB merupakan pajak pusat yang dikelola secara bersama-sama Direktorat Jenderal Pajak (Dirjen Pajak) dengan Pemerintah Daerah (Pemda)

Sistem PBB mempunyai sifat kebendaan atau pajak kebendaan, dimana dalam pemungutannya tidak memperhatikan keadaan pribadi wajib pajaknya melainkan hanya memperhatikan objek pajaknya saja. Selama ini sistem perpajakan, khususnya pajak kebendaan dan kekayaan tumpangtindih mengakibatkan banyak terjadinya kesalahpahaman sehingga diperlukannya pembaharuan sistem perpajakan. Pajak Bumi dan Bangunan (PBB) adalah pajak Negara yang sebagaian besar penerimaannya menjadi pendapatan daerah yang antara lain digunakan untuk penyediaan fasilitas yang juga dinikmati oleh masyarakat. Fasilitas tersebut dibiayai melalui Pembayaran Pajak Bumi dan Bangunan yang dilakukan masyarakat.

sesuai dengan yang direncanakan dalam anggaran pajak sedangkan pemerintah juga harus memperhatikan kondisi ekonomi rakyat jangan sampai pajak yang harus dibayar menjadi suatu beban berat bagi rakyat. Maka diperlukan suatu sistem dan perhitungan pajak yang jelas dan mudah dimengerti oleh masyarakat sehingga diwujudkan keikutsertaan dan kegotongroyongan masyarakat dalam pembangunan nasional.

Dasar pengenaan PBB untuk setiap bumi dan bangunan secara umum berdasarkan Nilai Jual Objek Pajak (NJOP). Dimana NJOP adalah indikasi nilai jual tanah dan bangunan yang dimiliki oleh wajib pajak NJOP bumi dan bangunan tergantung pada luas dan nilai jual/m² tanah serta bangunan itu sendiri. Penentuan NJOP untuk kelas tanah didasarkan pada nilai pasar tanah dan penentuan kelas bangunan berdasarkan pada biaya untuk mendirikan bangunan tersebut. Setiap tahun NJOP suatu daerah meningkat yang disebabkan oleh perkembangan pembangunan yang pesat, pertambahan jumlah penduduk, dan kondisi dari objek pajak seperti luas tanah dan luas bangunan. Semua hal tersebut merupakan beberapa faktor yang menyebabkan harga pasar objek pajak disuatu daerah meningkat.

masyarakat yaitu meningkatnya kepadatan penduduk hingga menyebabkan meningkatnya permintaan atas tanah, pembanguan, prasarana jalan, lapangan terbang, pasar, saluran pertiga aliran, penyediaan fasilitas penerangan, air minum, sekolah, tempat rekreasi, dan ditemukannya teknologi baru yang dapat meningkatkan nilai kemanfaataannya yang secara alami telah dimiliki oleh tanah serta bangunannya.

Dari penjelasaan diatas diketahui bahwa dalam penentuan NJOP sangat mempengaruhi besarnya Penerimaan PBB pada suatu daerah. Dimana hasil penerimaan PBB tersebut dibagi dalam tiga bagian yaitu bagian daerah Propinsi sebesar 16,2 % dan daerah Kabupaten/ Kotamadya sebesar 64,8 % serta bagian pemerintah pusat sebesar 10% yang nantinya dibagikan kepada seluruh Kabupaten/ Kotamadya merupakan pendapatan daerah dan setiap tahun anggaran dicantumkan dalam Anggaran Pendapatan Belanja Daerah (APBD).

Mengingat pentingnya penentuan NJOP sebagai dasar pengenaan besarnya PBB yang harus dibayar oleh wajib pajak yang sangat berpengaruh dalam tingat penerimaan PBB. Dimana hasil penerimaan tersebut sangat berpengaruh dalam besarnya anggaran pendapatan belanja daerah (APBD) yang akan digunakan dalam pelaksanaan pembanguanan baik untuk daerah asal penerimaan ataupun untuk daerah lain. Oleh karena itu penulis melakukan penelitian pada Kantor Pelayanan Pajak Bumi dan Bangunan (KP PBB) Pratama Medan Belawan yang wilayah kerjanya meliputi empat kecamatan yaitu :

4. Kecamatan Medan Marelan.

Penelitian yang dilakukan penulis memilih judul “ Pengaruh kenaikan Nilai

Jual Objek Pajak (NJOP) Terhadap Tingkat Penerimaan Pajak Bumi dan

Bangunan (PBB) Pada KP PBB Pratama Medan Belawan”

B. Batasan Masalah

Sehubungan dengan latar belakang masalah yang telah diuraikan sebelumnya

maka penulis mencoba untuk membuat batasan masalah dalam penulisan skripsi ini, yaitu: Analisis difokuskan dengan memperkirakan nilai jual tanah dengan mempertimbangkan faktor yang mempengaruhi besarnya NJOP sehingga pada akhirnya dapat digunakan untuk menentukan NJOP untuk kepentingan pajak melalui klasifikasi penggolongan nilai jual bumi dan bangunan, serta pengaruhnya terhadap tingkat penerimaan pada KP PBB Pratama Medan Belawan.

C. Perumusan Masalah

Berkenaan dengan hal yang menjadi latar belakang permasalahan yang telah

diuraikan sebelumnya, maka yang menjadi masalah dalam penelitian ini adalah : 1. Bagaimana menentukan besarnya NJOP bumi dan bangunan pada wilayah

kerja KP PBB Pratama Medan Belawan?

2. Bagaimana pengaruh kenaikan besarnya NJOP terhadap tingkat penerimaan PBB pada KP PBB Pratama Medan Belawan?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

a. Untuk mengetahui bagaimana penentuan besarnya NJOP terhadap bumi dan bangunan pada KP PBB Pratama Medan Belawan.

b. Untuk mengetahui pengaruh kenaikan besarnya NJOP terhadap tingkat penerimaan PBB pada KP PBB Pratama Medan Belawan. c. Untuk mengetahui apakah realisasi penerimaan di KP PBB Pratama

Medan Belawan telah mencapai target yang telah ditentukan .

2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian ini adalah :

a. Bagi Penulis sendiri adalah Guna meningkatkan prefosionalitas dengan memantapkan pengetahuan dan keterampilan serta wawasan dengan membandingkan antara teori-teori yang dipelajari dibangku kuliah dengan praktek yang sebenarnya dilapangan.

E. Kerangka Konseptual

Untuk menyelesaikan masalah yang tertuang dalam skripsi ini, penulis akan

menguraiakan alur berfikir penulis dalam permasalahan sebagai berikut:

Gambar 1.1 Kerangka Konseptual

JUDUL

PENGARUH KENAIKAN NILAI JUAL OBJEK PAJAK (NJOP)

TERHADAP TINGKAT PENERIMAAN PAJAK BUMI DAN

BANGUNAN (PBB) PADA KP PBB PRATAMA MEDAN

BELAWAN

RENCANA PENERIMAAN

KLASIFIKASI OBJEKPAJAK

KANTOR PELAYANAN PAJAK BUMI DAN BANGUNAN (KP PBB) PRATAMA MEDAN BELAWAN

PENENTUAN BESARNYA NJOP

Dalam penulisan skripsi ini, penulis tertarik memilih judul “ Pengaruh

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pajak

Pengertian pajak menurut Djadiningrat merumuskan pengertian pajak sebagai berikut, pajak ialah :

“suatu kewajiban menyerahkan sebagian dari kekayaan kepada kas

Negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tapi bukan sebagai hukuman menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tapi tidak ada jasa timbal-balik dari Negara secara langsung, untuk memajukan kesejahteraan umum, juga memberikan sebab-sebab pengenaan pajak, yaitu keadaan, kejadian, dan perbuatan. “

Sedangkan menurut. Andriani Guru besar Hukum Pajak Universitas Ansterdam yang telah diterjemahkan oleh R.Santoso Brotodiharjo, dalam buku “Pengantar Ilmu Hukum Pajak” (1991:2) mengatakan bahwa :

“pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh wajib membayarnya menurut peraturan-peraturan dngan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang dapat digunakan adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara harus menyelenggarakan pemerintahan.”

Dari pendapat para ahli yang telah diuraikan diatas mengenai pengertian pajak itu adalah :

a. Merupakan iuran wajib rakyat kepada negara

b. Dapat dipaksakan karena berdasarkan Undang-undang c. Tidak mendapatkan jasa timbalbalik secara langsung

e. Berdasarkan adanya suatu keadaan tertentu pada seseorang (membuat ia memiliki kewajiban membayar pajak).

1. Fungsi Pajak

Secara umum fungsi pajak adalah untuk mengisi kas Negara dalam rangka menjalankan pemerintahan atau salah satu sumber penerimaan Negara yang hasilnya akan digunakan untuk kepentingan rakyat.

Selain itu pajak juga mempunyai fungsi lain yang secara garis besar dapat dibagi dua (Mardiasmo, 2002, Revisi), yaitu:

a. Fungsi Budgetair atau penerimaan (Revenue yielder), yaitu pemungutan pajak berdasarkan dengan tujuan untuk memenuhi apa yang diperlukan oleh Negara, dimana pajak digunakan sebagai alat untuk memasukkan uang ke kas Negara (APBN) dan digunakan sebagai dana pembiayaan pengeluaran Negara.

b. Fungsi Reguler atau mengatur (Economic tool), yaitu pemungutan pajak didasarkan dengan memperhatikan keadaan sosial ekonomi dalam masyarakat, dalam hal ini pajak digunakan sebagai sarana untuk manunjang pelaksanaan kebijakan negara dalam lapangan ekonomi, sosial atau menentukan politik perekonomian dengan sasaran untuk mencapai tujuan yang letaknya diluar bidang keuangan.

2. Prinsip Pengenaan Pajak

Menurut Adam Smith (1723-1790) dalam bukunya yang berjudul “ Wealth or

Nations” mengajarkan tentang 4 (empat) prinsip, yang oleh Santoso Brotodiharjo

dalam bukunya yang berjudul “Pengantar Ilmu Hukum Pajak” disebut “the Four

Maxims terdiri dari empat prinsip, yaitu:

a. Asas Keadilan (Equity) atau kesamaan b. Asas Kepastian Hukum (Certainty)

3. Pengelompokan Pajak dan Tarif Pajak Pajak dapat dikelompokan menjadi tiga, yaitu:

a. Menurut golongannya 1) Pajak langsung

Adalah pajak yang beban pajaknya harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak penghasilan (PPH) 2) Pajak tidak langsung

Adalah pajak yang beban pajaknya dapat dilimpahkan atau digeser kepada pihak lain.

Contoh: Pajak Penjualan Barang Mewah (PPnBM) b. Menurut sifatnya

1) Pajak Subjektif

Adalah merupakan pajak yang dalam pemungutannya memperhatikan keadadan pribadi subjek pajak atau wajib pajaknya saja.

Contoh: Pajak penghasilan (PPH) 2) Pajak Objektif

Adalah merupakan pajak yang dalam pemungutannya hanya memperhatikan objek pajaknya saja atau wajib pajaknya

c. Menurut lembaga Pemungutannya 1) Pajak Pusat

Adalah pajak yang dipungut oleh pemerintah yang digunakan sebagai pembiayaan rumah tangga negara.

Contoh: Pajak Pertambahan Nilai (PPN) 2) Pajak Daerah

Adalah Pajak yang dipungut oleh pemerintah daerah yang digunakan untuk membiayai rumah tangga daerah masing-masing. Contoh: Pajak Kendaraan Bermotor

Secara garis besar, perpajakan mengenal 4 (empat) tarif, yaitu: a. Tarif Progresif

Adalah tarif yang semakin tinggi dasar pengenaannya semakin tinggi pula persentasenya, sehinnga menghasilkan jumlah beban yang jauh lebih tinggi.

b. Tarif Degresif

Adalah merupakan kebalikan dari tarif progresif, yaitu semakin tinggi dasar pengenaanya, semakin rendah persentase tarifnya .

c. Tarif Proporsional

d. Tarif Tetap

Adalah tarif yang dalam jumlah tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

B. Pengertian Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) adalah pajak Negara yang dikenakan terhadap Bumi dan Bangunan. Berdasarkan Undang-Undang No. 12 Tahun 1984 Tentang Pajak Bumi dan Bangunan sebagaimana diubah dengan Undang-undang No.12 Tahun 1994 Pajak Bumi dan bangunan adalah pajak yang bersifat kebendaan dalam arti besarnya pajak yang terutang ditetapkan oleh keadaan objek yaitu bumi atau tanah dan bangunan sedangkan keadaan subjek (siapa yang membayar) tidak ikut menentukan besarnya pajak terutang.

Bumi adalah Permukaan bumi dan tubuh bumi yang ada dibawahnya,

permukaan bumi meliputi tanah dan perairan pedalaman (termasuk Rawa-rawa, tambak perairan) serta wilayah Republik Indonesi sudah termasuk Zona Ekonomi Eklusif (ZEE), hal ini berkaitan erat dengan tambang minyak lepas pantai.

Bangunan adalah kontruksi teknik yang ditanam atau diletakkan secara tetap

pada tanah dan atau perairan, termasuk dalam pengertian bangunan adalah: 1. Bangunan tempat tinggal atau rumah

2. Jalan lingkungan dalam satu kesatuan dengan kompleks bangunan, seperti:

c. Emplasemen

3. Kolam renang dan taman mewah 4. Tempat olahraga

5. Jalan Tol

6. Galangan kapal dan dermaga 7. Pagar Mewah

8. Tempat penampungan atau kilang minyak, air dan gas, pipa minyak 9. Fasilitas lain yang memberi manfaat.

1. Azas Pajak Bumi dan Bangunan (PBB) Azas Pajak Bumi dan Bangunan, yaitu:

c. Memberikan kemudahan dan kesederhanaan, dengan pengertian mudah dimengerti dan dapat dilaksanakan. Azas tersebut tercermin dalam Undang-Undang No.12 Tahun 1985 sebagaimana telah diubah dengan Undang-Undang No.12 Tahun 1994 sebagaimana hasil dari reformasi perpajakan. Undang-undang tersebut merupakan penyederhanaan dari berbagai macam jenis pamungutan pajak propperti yang pernah ada di Indonesia.

e. Adil, dalam arti kedialan vertikal maupun horizontal dalam pengenaan Pajak Bumi dan Bangunan yang disesuaikan dengan kemampuan wajib pajak.

f. Gotong royong, dimana semua masyarakat baik berkemampuan rendah maupun tinggi ikut berpartisipasi dan bertanggung jawab mendukung pelaksanaan Undang-undang tentang Pajak bumi dan bangunan serta ketentuan peraturan perundang-undangan.

2. Tahun, Saat, dan Tempat terutang Pajak Bumi dan Bangunan

Tahun pajak dalam Bumi dan Bangunan adalah jangka waktu 1 (satu) tahun takwin atau tahun kalender (masehi) yaitu dari tanggal 1 Januari sampai dengan tanggal 1 Desember.

Saat yang menentukan pajak yang terutang adalah menurut keadaan objek pajak pada tanggal 1 Januari. Dengan demikian segala mutasi atau perubahan atas objek Pajak yang terjadi setelah tanggal 1 Januari akan dikenakan pajak pada tahun berikutnya.

Contoh :

A menjual tanah kepada B pada tanggal 2 Januari 1996. Kewajiban PBB Tahun 1996 masih menjadi tanggung jawab A. sejak Tahun pajak 1997 kewajiban PBB menjadi tanggung jawab B.

Pajak yang terjadi setelah tanggal tanggal 1 Januari akan dikenakan pajak pada tahun berikutnya.

Pajak (SKP) dan surat Tagihan Pajak (STP) dari kantor Pelayanan PBB atau disampaikan lewat Pemerintah Daerah harus melunasinya tepat pada waktunya pada tempat pembayaran yang telah ditunjuk dalam SPPT yaitu Bank Persepsi atau Kantor Pos dan Giro.

3. Subjek dan Objek Pajak Bumi dan Bangunan a. Subjek Pajak Bumi dan Bangunan

Yang menjadi subjek pajak adalah mereka (orang atau badan) yang diwajibkan untuk memenuhi kewajiban melunasi pajak bumi dan bangunan, mereka ini adalah:

1) Yang mempunyai hak atas bumi atau tanah 2) Yang memperoleh mafaat atas bumi atau tanah 3) Yang memiliki atau menguaasai atas bangunan 4) Yang memperoleh manfaat atas bangunan.

Yang dimaksud dengan orang adalah orang pribadi atau perseorangan. Yang dimaksud dengan badan adalah badan usaha dengan nama atau dalam bentuk apapun, termasuk yang berbentuk:

1) Perseroan Terbatas 2) Perseroan Komanditer 3) Perseroan lainnya

4) Badan Usaha Milik Negara (BUMN) dan Badan Usaha Milik Daerah (BUMD) dengan nama dan dalam bentuk apapun

5) Persekutuan

7) Firma 8) Kongsi 9) Koperasi

10)Yayasan, atau Organisasi yang sejenis 11)Lembaga

12)Dana Pensiun

13)Bentuk Usaha Tetap (BUT).

Subjek pajak sebagaimana disebutkan diatas, yang dikenakan kewajiban untuk membayar pajak menjadi wajib pajak. Dalam hal atas suatu objek pajak belum jelas diketahui wajib pajaknya, Direktorat Jendral Pajak dapat menetapkan subjek pajak sebagaimana dimaksud diatas sebagai wajib pajak. Hal ini berarti memberikan kewenangan kepada Direktorat Jendral Pajak untuk menentukan subjek pajak, apabila suatu objek pajak belum jelas wajib pajaknya.

b. Objek Pajak bumi dan Bangunan

Yang diamksud dengan objek pajak adalah suatu barang atau benda yang menjadi objek pengenaan pajak. Yang menjadi objek pajak adalah:

1) Bumi, atau yang sehari-hari disebut “tanah”

2) Dan / atau bangunan yang terletak di atas tanah tersebut.

pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman serta untuk memudahkan penghitungan pajak terutang.

Pada pasal 3 ayat 1 Undang-Undang Pajak Bumi dan Bangunan No. 12 Tahun 1985 yang telah diubah dengan Undang-Undang No.12 Tahun 1994 mengenal adanya pembebasan atau pengecualian objektif. Artinya, ada beberapa tanah dan / atau bangunan dibebaskan dari pengenanan Pajak Bumi dan bangunan dengan alasan-alasan tertentu. Objek pajak yang dibahas tersebut adalah:

1) Tanah atau bangunan yang digunakan semata-mata untuk melayani kepentingan umum yang dimaksudkan untuk tidak memperoleh keuntungan, seperti:

Dibidang ibadah, contoh; mesjid, gereja, wihara Dibidamg sosial, contoh; panti asuhan

Dibidang kesehatan, contoh; rumah sakit

Dibidang pendidikan, contoh; madrasah, sekolah, pesantren Dibidang kebudayaan nasional, contoh; museum, candi

2) Digunakan untuk kuburan, peninggalan purbakala, atau sejenis dengan itu.

3) Digunakan untuk Perwakilan Diplomatik atau konsulat berdasarkan asas perlakuana timbalbalik.

5) Digunakan oleh Perwakilan Organisasi Internasional yang ditetapkan oleh Menteri Keuangan, antara lain:

Perserikatan Bangsa-bangsa (PBB) Badan-badan Internasional dari PBB Kerjasama Teknik bilateral

Colombo Plan

Kerjasama Kebudayaan.

4. Tarif dan Cara Penghitungan Pajak Bumi dan Bangunan

Berdasarkan pasal 5 Undang-undang No. 12 Tahun 1994 menerapkan tarif Proposional tunggal terhadap Pajak Bumi dan Bangunan, yaitu 0.5 % (nol koma lima persen) dari nilai jual objek pajak.Tarif ini berlaku untuk semua jenis objek pajak. Hal ini menunjukan bahwa tarif pajak bumi dan bangunan di Indonesia cukup rendah. Besarnya pajak yang terutang dapat dihitung dengan cara:

Berdasarkam Perturan Pemerintah Nomor 48 tahun 1997 besarnya persentase NJKP ( Nilai Jual Kena Pajak) adalah:

a. Sebesar 40 % (empat puluh persen) untuk:

1) Objek pajak perumahan, yang wajib pajaknya perseorangan dengan nilai jual objek pajak atas bumi dan bangunan sama atau lebih besar dari Rp. 1.000.000.000,- ( satu milyar rupiah)

PBB = Tarif x NJKP

2) Objek pajak perkebunan, yang luas lahannya sama atau lebih besar dari 25 Ha ( dua puluh lima hektar yang dimiliki, dikuasai atau dikelolah oleh Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Swasta, maupun berdasarkan kerja sama operasional antara pemerintah dan swasta

3) Objek pajak perhutanan, tetapi tidak termasuk daerah blok tebang dalam rangka penyelenggaraan kegiatan pemegangan hak penguasaan hutan, pemengang hak penguasaan hasil hutan, pemengang hak pemungutan hasil hutan dan pemengang izin pemanfaatan kayu.

b. Sebesar 20 % (dua puluh persen) untuk objek pajak lainnya, seperti: 1) Untuk objek pajak pertambangan

2) Untuk objek pajaknya apabila NJOP kurang dari Rp. 1.000.000.000,- (satu milyar rupiah)

c. Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) ditetapkan secara bervariasi untuk masing-masing kabupaten/kota mulai dari Rp. 8.000.000,- sampai batas maksimalnya sebesar Rp. 12.000.000,- dengan ketentuan sebagai berikut:

a. Setiap wajib pajak memperoleh pengurangan NJOPTKP sebanyak satu kali dalam satu tahun pajak

C. Dasar Pengenaan Pajak.

1. Dasar Hukumnya

a. Pasal 3 ayat 3 Undang-undang No. 12 Tahun 1985 sebagaimana telah diubah dengan Undang-undang No. 12 Tahun 1994 tentang “Pajak Bumi dan Bangunan”, yang dimaksud dengan Nilai jual objek pajak (NJOP) adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi sejara wajar, apabila tidak terjadi transaksi jual beli, maka NJOP dapat ditentukan sebagai berikut:

Melalui perbandingan harga dengan objek lainnya yang jenis Menghitung nilai perolehan baru objek tersebut

Menghitung nilai objek pengganti

b. Pasal 6 ayat 1 Undang-undang No. 12 Tahun 1985 sebagaimana telah di ubah dengan undang-undang No. 12 Tahun 1994Yang berbunyi “ Dasar Pengenanan Pajak bumi dan Bangunan adalah Nilai Jual Onjek Pajak (NJOP)”.

c. Kep. Menkeu No. 523/KMK.04/1998 tanggal 8 Desember 1998 tentang “Penentuan klasifikasi dan besarnya NJOP sebagai dasar pengenaan Pajak Bumi dan Bangunan”.

e. Surat Keputusan Direktur Jendral Pajak No. 16/PJ.6/1998 tanggal 30 Desember 1999 tentang”Pengenaan Pajak Bumi dan bangunan”. f. Pasal 3 ayat 3 Undang-undang No. 12 Tahun 1985 sebagaimana

telah diubah dengan Undang-undang No. 12 tahun 1994 tentang “PBB adalah pajak objektif sehingga objeknya melekat pada objek pajak bukan subjek pajak”.

g. Peraturan pemerintah No. 25 Tahun 2002 tanggal 13 Mei 2002 Tentang “Penentapan besarnya Nilai Jual Kena Pajak untuk penghitungan PBB”.

2. Klasifikasi Objek Pajak dan Bangunan

Untuk mempermudah cara penghitungan Pajak Bumi dan Bangunan, hasil penilaian baik untuk bumi/tanah maupun bangunan selanjutnya dilakukan klasifikasi dan digolongkan berdasarkan Nilai Jual Objek Pajak (NJOP) per-m2, selain itu klasifikasi juga dilakukan mengingat tanah dan bangunan yang beranekaragam jenis dan bentuknya sehingga tidak mungkin untuk disamakan nilainya. Berdasarkan hal tersebut maka Undang-undang memberikan wewenang kepada Menteri Keuangan untuk mengatur klasifikasi NJOP baik untuk bumi maupun untuk bangunan yang diatur berdasarkan Surat Keputusan Menkeu No. 523/KMK.04/1998 tentang “klasifikasi dan Besarnya nilai Jual Objek Pajak sebagai Dasar Pengenaan PBB”.

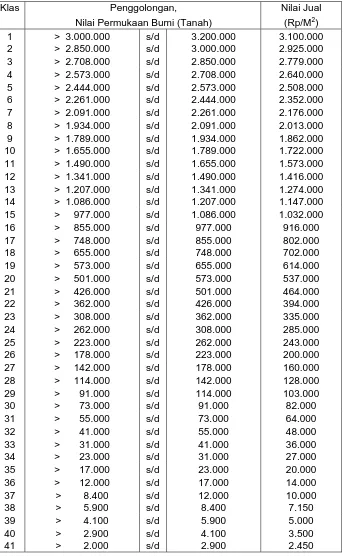

Adapun Klasifikasi, Penggolongan dan ketentuan Nilai Jual Permukaan Bumi dan Bangunan dapat dilihat dalam table berikut :

Tabel 2.1

Klasifikasi, Penggolongan dan Ketentuan Nilai jual Bumi Kelompok A

42 > 1.400 s/d 2.000 1.700

Sumber : Seksi Ekstensifikasi KP. PBB Pratama Medan Belawan

Table diatas menjelaskan Klasifikasi, Penggolongan Nilai jual terhadap permukaan bumi atau tanah Kelompok A yang terdiri dari 50 ( lima puluh ) kelas.

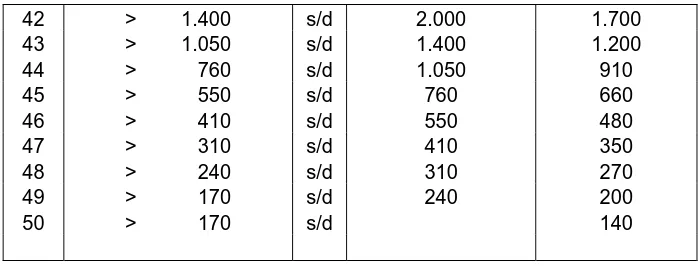

Tabel 2.2

Klasifikasi, Penggologan dan Ketentuan Nilai Jual Bumi Kelompok B

27 > 21.370.000 s/d 23.950.000 20.755.000

Sumber : Seksi Ekstensifikasi KP. PBB Pratama Medan Belawan

Tabel diatas menjelaskan Klasifikasi, Penggolongan Nilai jual terhadap permukaan bumi atau tanah Kelompok B yang terdiri dari 50 ( lima puluh ) kelas.

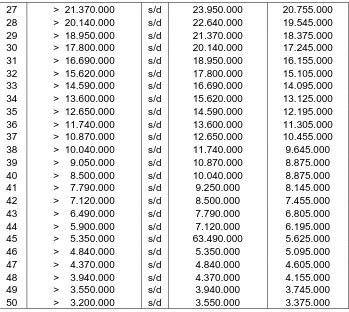

Tabel 2.3

Klasifikasi, Penggologan dan Ketentuan Nilai Bangunan Kelompok A

15 > 104.000 s/d 128.000 116.000

Sumber : Seksi Ekstensifikasi KP. PBB Pratama Medan Belawan

Tabel diatas menjelaskan Klasifikasi, Penggolongan Nilai jual terhadap bangunan Kelompok A yang terdiri dari 20 ( dua puluh ) kelas.

Tabel 2.4

Klasifikasi, Penggologan dan Ketentuan Nilai Bangunan Kelompok B

Klas Penggolongan, Nilai Jual

Sumber : Seksi Ekstensifikasi KP. PBB Pratama Medan Belawan

3. Penentuan Besarnya NJOP

Dasar pengenaan pajak dalam pajak bumi dan bangunan adalah nilai jual objek pajak (NJOP) yang besarnya ditetapkan oleh Menteri Keuangan setiap tiga tahun. Nilai jual objek pajak adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi sejara wajar, dan bilamana tidak terdapat transaksi jual beli, nilai jual objek pajak ditetapkan melaui perbandinagn harga dengan objek lain yang sejenis atau nilai perolehan baru nilai jual objek pajak pengganti.

Penentuan besarnya nilai jual objek pajak dapat dilakukan melalui tiga pendekatan, yaitu:

a. Pendekatan Data Pasar (Market Data Approach)

Pendekatan data pasar dapat dilakukan dengan cara membandingkan objek pajak yang akan dinilai dengan objek pajak lainnya yang jenis yang sudah diketahui harga pasarnya dengan melakukan penyesuaian yang dipandang perlu. Persyaratan utama yang harus dipenuhi dalam penerapan pendekatan ini adalah tersedianya data jual beli atau harga sewa yang wajar. Pendekatan data pasar terutama diterapkan untuk menentukan NJOP bumi dan untuk objek tertentu dapat pula dipakai untuk menentukan NJOP bangunan.

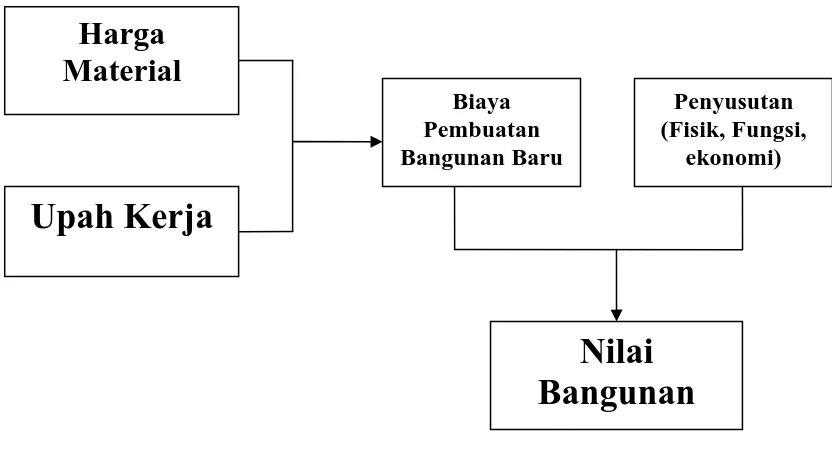

b. Pendekatan Biaya (Cost Approach)

Pendekatan biaya digunakan untuk menentukan NJOP bangunan yang dilakukan dengan cara menghitung semua biaya yang dikeluarkan untuk membuat bangunan baru dari objek bersangkutan (reproduction cost

new) dikurangi dengan penyusutan. Perkiraan biaya dihitung dari setiap

pendekatan biaya dipergunakan untuk menentukan NJOP bangunan dengan menggunakan program komputer.

c. Pendekatan Pendapatan ( Income Approach)

Pendekatan kapitalisasi pendapatan dilakukan dengan cara menghitung atau memproyeksikan seluruh pendapatan sewa atau penjualan dalam satu tahun dari suatu objek dikurangi dengan biaya operasi selanjutnya dikapitalisasi dengan suatu tingkat bunga tertentu. Pendekatan ini pada umumnya digunakan khusus untuk objek komersil yang dibangun untuk menghasilkan pendapatan, seperti : hotel, apartemen, perkantoran, pelabuhan udara dan laut, tempat rekreasi, dan sebagainya. Dalam Penentuan NJOP, pendekatan ini dipakai juga sebagai alat penguji terhadap nilai yang dihasilkan dengan pendekatan ini.

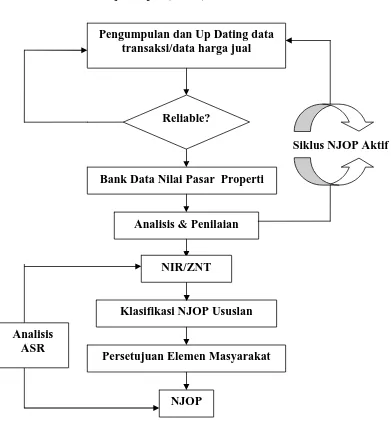

Mengingat jumlah objek pajak yang sangat banyak dan menyebar diseluruh wilayah Indonesia, sedangkan dilain pihak jumlah tenaga penilai yang tersedia sangat terbatas, maka pelaksanan dilakukan dengan 2 (dua ) cara, yaitu:

a. Penilaian massal

Dalam sistem ini NJOP bumi dihitung berdasarkan nilai indikasi rata-rata (NIR) yang terdapat pada setiap zona nilai tanah (ZNT), sedangkan untuk NJOP bangunan dihitung berdasarkan daftar biaya komponen bangunan (DBKB). Perhitungan penilaian missal dilakukan dengan menggunakan program computer kontruksi umum (Computer Assisted

b. Penilaian Individual

Penilaian individual diterapkan untuk objek pajak umum yang bernilai tinggi (tertentu), baik objek pajak khusus, ataupun objek pajak umum yang telah dinilai dengan CAV namun hasilnya tidak mencerminkan nilai yang sebenarnya karena keterbatasan aplikasi program. Proses penilaian adalah dengan memperhitungkan seluruh karakteristik dari objek pajak tersebut. Dalam penilaian individual, pelaksanaan pendataan dilakukan dengan menggunakan SPOP dan lampiran SPOP (LSPOP) serta lembar kerja objek khusus (LKOK) untuk data tambahan atau informasi tambahan. Besarnya nilai jual objek pajak juga ditentukan atas klasifikasi terhadap objek pajak yang terdiri dari atas bidang perkebunan, perhutanan, pertambangan, perkotaan dan pedesaan.

4. Faktor-faktor yang mempengaruhi Klasifiakasi dan besarnya NJOP Bumi dan Bangunan

a. Faktor-faktor yang mempengaruhi penentuan klasifikasi bumi dan bangunan

Dalam menentukan klasifikasi bumi/tanah harus diperhatikan faktor-faktor sebagai berikut:

Letak Peruntukan Pemanfaatan

Sedangkan dalam menentukan klasifikasi untuk bangunan harus memperhatikan faktor-faktor sebagai berikut:

Bahan yang di gunakan Rekayasa

Letak

Kondisi lingkungan dan lain-lainnya.

b. Faktor-faktor yang mempengaruhi penentuan besarnya NJOP untuk bumi dan bangunan

Faktor-faktor yang mempengaruhi penentuan besarnya NJOP untuk bumi/tanah adalah sebagai berikut:

Lokasi/Letak

Aksesibilitas, jarak kejalan raya Penggunaan tanah

Evaluasi, tinggi rendah dari permukaan jalan Bentuk Tanah

Luas tanah

Jenis hak atas tanah Lingkungan sekitar

Lebar depan, terutama untuk objek komersil.

Sedangkan faktor-faktor yang mempengaruhi penentuan besarnya NJOP untuk bangunan adalah:

Jenis penggunaan bangunan (DPB) Letak/lingkungan sekitar

5. Perhitungan besarnya PBB terhutang

Untuk setiap Wajib Pajak diberikan Nilai Jual Objek Pajak Tidak Kena Pajak sebesar Rp. 8.000.000,00 (delapan juta rupiah). Apabila seorang Wajib Pajak mempunyai beberapa Objek Pajak, yang diberikan Nilai Jual Objek Pajak Tidak Kena Pajak hanya salah satu Objek Pajak yang nilainya terbesar, sedangkan Objek Pajak lainnya tetap dikenakan secara penuh tanpa dikurangi Nilai Jual Objek Pajak Tidak Kena Pajak.

Contoh :

1. Seorang Wajib Pajak hanya mempunyai Objek Pajak berupa bumi dengan nilai sebagai berikut :

- Nilai Jual Objek Pajak Bumi Rp. 3.000.000,00 - Nilai Jual Objek Pajak Tidak

Kena Pajak

Rp. 8.000.000,00

Karena Nilai Jual Objek Pajak berada dibawah Nilai Jual Objek Pajak Tidak Kena Pajak, maka Objek Pajak tersebut tidak dikenakan Pajak Bumi dan Bangunan

a. Desa A.

- Nilai Jual Objek Pajak Bumi = Rp 8.000.000,00 - Nilai Jual Objek Pajak

Bangunan

= Rp 5.000.000,00

Nilai jual Objek Pajak Untuk Penghitungan Pajak : - Nilai Jual Objek Pajak Bumi Rp 8.000.000,00 - Nilai Jual Objek Pajak

Bangunan

Rp 5.000.000,00 (+)

- Nilai Jual Objek Pajak sebagai dasar pengenaan pajak

Rp 13.000.000,00

- Nilai Jual Objek Pajak Tidak Kena Pajak

Rp 8.000.000,00 (-)

- Nilai Jual Objek Pajak untuk Penghitungan Pajak

Rp 5.000.000,00

b. Desa B.

- Nilai Jual Objek Pajak Bumi = Rp 5.000.000,00 - Nilai Jual Objek Pajak

Bangunan

= Rp 3.000.000,00

- Nilai Jual Objek Pajak Bumi Rp 5.000.000,00

- Nilai Jual Objek Pajak Tidak Kena Pajak

Rp 0,00 (-)

- Nilai Jual Objek Pajak untuk Penghitungan Pajak

Rp 8.000,000,00

Untuk Objek Pajak di Desa B, tidak diberikan Nilai Jual Objek Pajak Tidak Kena Pajak sebesar Rp.8.000.000,00 (delapan juta rupiah), karena Nilai Jual Objek Pajak Tidak Kena Pajak telah diberikan untuk Objek Pajak yang berada di Desa A.

3. Seorang Wajib Pajak mempunyai dua objek Pajak berupa bumi dan bangunan pada satu Desa C dengan nilai sebagai berikut :

a. Objek I.

- Nilai Jual Objek Pajak Bumi

= Rp 4.000.000,00

- Nilai Jual Objek Pajak Bangunan

Nilai jual Objek Pajak Untuk Penghitungan Pajak :

Karena Nilai Jual Objek Pajak berada dibawah Nilai Jual Objek Pajak Tidak Kena Pajak, maka Objek Pajak tersebut tidak dikenakan Pajak Bumi dan Bangunan.

b. Objek II.

- Nilai Jual Objek Pajak Bumi = Rp 4.000.000,00 - Nilai Jual Objek Pajak

Bangunan

= Rp 1.000.000,00

Nilai Jual Objek Pajak untuk Penghitungan Pajak : - Nilai Jual Objek Pajak Bumi Rp 4.000.000,00 - Nilai Jual Objek Pajak

Bangunan

- Nilai Jual Objek Pajak sebagai dasar pengenaan pajak

Rp 5.000.000,00

- Nilai Jual Objek Pajak Tidak Kena Pajak

Rp 0,00 (-)

- Nilai Jual Objek Pajak untuk Penghitungan Pajak

Rp 5.000.000,00

Berdasarkan ketentuan ini Menteri Keuangan diberikan wewenang untuk mengubah besarnya Nilai Jual Objek Pajak Tidak Kena Pajak dengan mempertimbangkan perkembangan ekonomi dan moneter serta perkembangan harga umum objek pajak setiap tahunnya.

D. Sektor pengenaan Pajak

Untuk mempermudah pelaksanannya, administrasi PBB mengelompokkan objek pajak berdasarkan karakteristiknya dalam beberapa sektor yaitu pedesaan, perkotaan, perhutanan dan pertambangan.

1. Sektor pedesaan, adalah objek PBB dalam satu wilayah yang memiliki ciri-ciri pedesaan, seperti: sawah, ladang, empang tradisional, dan lain-lainnya.

3. Sektor Perkebunan, adalah objek PBB yang diusahakan dalam bidang budidaya perkebunan, baik yang diusahakan oleh Badan Usaha Milik Negara/Daerah maupun swasta

4. Sektor Kehutanan, adalah objek PBB dibidang usaha ynag menghasilkan komoditas hasil hutan, seperti: kayu tebang, rotan, dammar, dan lain-lainnya.

5. Sektor Pertambangan, adalah tambang seperti: emas, batubara, minyak dan gas bumi dan lain-lain.

E. Surat Pemberitahuan Pajak Terutang dan Tata Cara Pembayaran Pajak

Bumi dan Bangunan

1. Surat Pemberitahuan Pajak Terutang a. Pengertian.

Surat Pemberitahuan Pajak Terutang (SPPT) adalah surat keputusan Kepala Kantor Pelayanan Pajak Bumi dan Bangunan (KP.PBB) mengenai pajak terutang yang harus dibayar dalam I (satu) tahun pajak.

b. Hak Wajib Pajak

1) Menerima SPPT PBB setiap tahun pajak, setelah menyerahkan Surat Pemberitahuan Objek Pajak (SPOP)

2) Mendapatkan penjelasan berkaitan dengan ketetapan PBB 3) Mengajukan keberatan dan/atau pengurangan

PBB dari Bank/Kantor Pos dan Giro yang tercantum pada SPPT atau Tanda Terima Sementara (TTS) dari petugas pemungut PBB Kelurahan/ Desa yang ditunjuk resmi.

c. Kewajiban Wajib Pajak

1) Mengisi surat Pemberitahuan Objek Pajak (SPOP) dengan lengkap, benar dan jelas dan menyampaikan ke KP. Pratama, KPPBB, KP2KP atau KP4 setempat

2) Menandatangani bukti tanda terima SPPT dan mengirimkannya kembali kepada Lurah/Kepala Desa/Dinas Pendapatan Daerah/Kantor penyuluhan dan Pengamatan Potensi Perpajakan untuk diteruskan ke atau Kantor Pelayanan PBB yang menerbitkan SPPT

3) Melunasi PBB pada tempat yang telah ditentukan. d. Cara Mendapatkan SPPT

1) Mengambil sendiri di Kantor Kelurahan/Kepala Desa/di tempat Wajib Pajak terdaftar atau tempat lain yang ditunjuk

2) Dalam rangka pelayanan, SPPT dapat dikirim melalui Kantor Pos dan Giro atau diantarkan oleh aparat Kelurahan/Desa

3) Wajib Pajak dapat menggunakan fasilitas faksimili melalui layanan informasi bebas pulsa (0800-1-722-722)

2. Tata Cara Pembayaran PBB

Pembayaran dapat dilakukan melalui:

c. ATM dan Kounter Teller bank dki untuk OP yang berda di wilayah Propinsi DKI Jakarta

d. ATM dan Kounter Teller Bank Jatim untuk OP yang berada di wilayah Propinsi Jawa Timur

e. ATM dan Kounter Teller BPD Bali untuk OP yang berada di wilayah propinsi bali

f. ATM BCA, ATM BII, ATM Bank Nusantara Parahyangan, ATM Mandiri, Bank Bukopin dan Bank Bumi Putera di mana saja untuk objek pajak seluruh Indonesia.

F. Surat ketetapan Pajak Bumi dan Bangunan

1. Pengertian

Surat Ketetapan Pajak (SKP) adalah Surat Keputusan Kepala Kantor Pelayanan Pajak Pratama atau Kepala Kantor Pelayanan Pajak Bumi dan Bangunan ynag memberitahukan besarnya pajak yang terutang termasuk denda administrasi kepada Wajib Pajak.

2. Dasar Penerbitan SKP SKP diterbitkan apabila :

a. Surat Pemberitahuan Objek Pajak (SPOP) :

1) Tidak diisi dengan jelas, benar dan lengkap serta tidak ditandatangani oleh WP.

b. Berdasarkan hasil pemerikasaan atau keterangan lainnya ternyata jumlah yang terutang lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP yang disampaikan oleh WP.

3. Jumlah Pajak Terutang dalam SKP

a. Jumlah pajak yang terutang dalam SKP yang disebabkan oleh SPOP tidak diisi dengan jelas, benar dan lengkap serta tidak ditandatangani oleh WP atau pengembalian SPOP lewat dari 30 hari setelah diterima WP, adalah sebesar pokok pajak ditambah dengan denda administrasi sebesar 25% dihitung dari pokok pajak.

b. Jumlah pajak yang terutang dalam SKP yang didasarkan atas hasil pemeriksaan atau keterangan lain adalah selisih pajak yang terutang berdasarkan hasil pemeriksaan atau keterangan lain dengan pajak terutang yang dihitung berdasarkan SPOP ditambah denda administrasi sebesar 25% dari selisih pajak terutang.

4. Cara Penyampaian SKP

SKP disampaikan kepada WP melalui:

a. Kantor pelayanan pajak Pratama, Kantor pelayanan Pajak Bumi dan Bangunan, Kantor penyuluhan dan Pengamatan Potensi Perpajakan b. Kantor Pos dan Giro

c. Pemerintah Daerah 5. Batas Waktu Pelunasan SKP

6. Lain-lain

Atas SKP dapat diajukan Keberatan/Pengurangan.

G. Surat Tagihan Pajak Bumi dan Bangunan

1. Pengertian

STP PBB adalah surat yang diterbitkan oleh Kepala Kantor Pelayanan PBB untuk melakukan tagihan pajak yang terutang dalam Surat Pemberitahuan Pajak Terutang (SPPT) atau Surat Ketetapan Pajak (SKP) yang tidak mau kurang dibayar setelah lewat jatuh tempo pembayaran dan atau denda administrasi.

2. Dasar Penerbitan STP

a. Wajib Pajak (WP) tidak melunasi pajak yang terutang sedangkan saat jatuh tempo pembayaran Surat Pemberitahuan Pajak Terutang (SPPT/surat Ketetapan Pajak (SKP) telah lewat.

b. WP melunasi Pajak yang terutang setelah lewat saat jatuh tempo pembayaran SPPT/SKP tetapi denda administrasi tidak dilunasi. 3. Cara Penyampaian STP

STP disampaikan kepada WP melalui :

a. Kantor Pelayanan Pajak (KPP) Pratama, Kantor Pelayanan PBB (KP PBB), Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) atau Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4)

b. Kantor Pos dan Giro

4. Batas Waktu Pelunasan STP

STP harus dilunasi selambat-lambatnya I (satu) bulan sejak tanggal STP diterima WP.

5. Sanksi administrasi

Sanksi administrasi berupa denda sebesar 2% (dua persen) setiap bulan, untuk jangka waktu paling lama 24 (dua puluh empat) bulan dari saat jatuh tempo sampai dengan hari pembayaran.

6. Lain-lain

a. Atas STP tidak dapat diajukan keberatan atau pengurangan.

b. WP dapat mengajukan permohonan peninjauan kembali atas STP jika ternyata WP telah melunasi kewajiban pajaknya.

c. Pajak yang terutang dalam STP apabila tidak dilunasi setelah jangka waktu yang telah ditentukan dapat ditagih dengan surat paksa.

H. Keberatan atas Pengenaan Pajak Bumi dan Bangunan

1. Alasan Pengajuan Keberatan

a. Dalam hal WP merasa SPPT/SKP tidak sesuai dengan keadaan sebenarnya, mengenai :

i. Luas Objek Pajak bumi dan atau bangunan ii. Klasifikasi Objek Pajak bumi dan atau bangunan iii. Penetapan/Pengenaan

b. Perbedaan penafsiran Undang-undang antara WP dan Fiskus, antara lain:

2) Objek pajak yang seharusnya tidak dikenakan PBB

3) Penerapan Nilai Jual Kena Pajak (NJKP, Standart Investasi Tanaman (SIT), Run Of Mine (ROM), Free On Board (FOD),

Free On Rail (FOR)

4) Penentuan saat pajak terutang 5) Tanggal jatuh tempo.

2. Persyaratan Pengajuan Keberatan a. Syarat Formal :

1) Keberatan diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal diterimanya SPPT/SKP oleh Wajib Pajak

2) Dalam hal keadaan terpaksa (force mayeur) wajib pajak harus dapat memberikan dan membuktikan alasan bahwa jangka waktu tersebut tidak dapat dipenuhi

b. Syarat materil :

1) Keberatan diajukan secara tertulis dalam bahasa Indonesia

2) Diajukan kepada Kepala Kantor Pelayanan Pajak Pratama, Kantor Pelayanan PBB yang menerbitkan SPPT/SKP

3) Dalam hal dikuasakan kepada pihak lain harus melampirkan surat kuasa

4) Diajukan masing-masing dalam satu surat keberatan kecuali yang diajukan secara kolektif melalui Lurah/Kepala Desa untuk setiap SPPT/SKP per tahun pajak

3. Keputusan Keberatan

Pengajuan keberatan tidak menunda kewajiban membayar pajak dan pelaksanaan, penagihan pajak. Keputusan keberatan atas SPPT/SKP berupa:

a. Menolak,

Apabila permohonan keberatan wajib pajak memenuhi persyaratan formal atau formal dan material, dan telah dilakukan pemeriksaan sehingga alasan yang diajukan oleh wajib pajak tidak tepat atau tidak benar.

b. Menerima seluruh atau sebagian,

Menerima seluruhnya, Apabila alasan wajib pajak sesuai dengan data/keterangan yang diperoleh dari hasil pemeriksaan dan diterima seluruhnya berdasarkan perhitungan Wajib Pajak, atau atas perintah Undang-undang.

Menerima sebagian, Apabila sebagian alasan Wajib Pajak sesuai dengan data/keterangan yang diperoleh dari hasil pemeriksaan.

c. Tidak dapat diterima,

Apabila permohonan keberatan Wajib Pajak tidak memenuhi persyaratan jangka waktu 3 (tiga) bulan sebagaimana dimaksud dalam pasal 2 ayat (3) Keputusan Direktorat Jenderal Pajak No. Kep-59/PJ.6/2000.

d. Menambah besarnya jumlah pajak yang terutang,

4. Lain-Lain

a. Keberatan terhadap SPPT dan atau SKP dengan ketetapapan sampai dengan Rp. 100.000,- dapat diajukan secara perseorangan ataupun kolektif melalui Kepala Desa/Lurah yang bersangkutan.

b. Keberatan terhadap SPPT dan atau SKP dengan ketetapan di atas Rp. 100.000,- harus diajukan oleh WP secara perseorangan.

c. KP PBB setelah menerima Surat Keberatan dari WP memberikan tanda terima.

d. Tanda terima dari KP PBB/ tanda pengiriman Surat Keberatan melalui pos tercatat/ sejenisnya merupakakan tanda bukti bagi kepentingan WP.

I. Pendaftaran dan Pendataan Objek Pajak Bumi dan Bangunan

1. Pendaftaran Objek dan Subjek PBB

Pendaftaran objek PBB dilakukan oleh subjek pajak dengan cara mengambil dan mengisi formulir SPOP secara jelas, benar dan lengkap serta ditandatangani dan dikembalikan ke Kantor Pelayanan PBB atau Pelayanan Pajak Pratama yang bersangkutan atau tempat yang ditunjuk untuk pengambilan dan pengembalian SPOP dengan dilampiri bukti-bukti pendukung seperti :

- Atau bukti pendukung lainnya.

Formulir SPOP disediakan dan dapat diambil gratis di Kantor Pelayanan PBB atau tempat tempat lain yang di tunjuk atau melalui teknologi internet dengan mencetak langsung dari : www.pajak.go.id.

2. Pendataan Objek dan Subjek PBB

Pendataan dilaksanakan oleh Kantor Pelayanan PBB atau Kantor Pajak Pratama dengan menggunakan formulir SPOP dan dilakukan sekurang-kurangnya untuk satu wilayah asministrasi desa/kelurahan. Pendataan dapat dilakukan dengan cara:

a. Penyampaian dan Pemantauan Pengembalian SPOP

Dapat dilaksanakan pada daerah/wilayah yang pada umumnya belum/tidak mempunyai peta, daerah terpencil atau potensi PBB relatif kecil.

b. Identifikasi Objek Pajak

Dapat dilaksanakan pada daerah/wilayah yang sudah mempunyai peta garis/peta foto yang dapat menentukan posisi relatif OP tetapi tidak mempunyai data administrasi PBB tiga tahun terakhir secara lengkap.

c. Verifikasi Objek Pajak

d. Pengukuran Bidang Objek Pajak

Dapat dilakukan pada daerah/wilayah yang hanya mempunyai sket peta desa/kelurahan dan atau peta garis/ peta foto tetapi belum dapat digunakan untuk menentukan posisi relatif OP.

Barang siapa karena kealpaannya :

a. Tidak mengembalikan/menyampaikan SPOP kepada Direktorat Jendral Pajak;

b. Menyampaikan SPOP tetapi isinya tidak benar atau tidak lengkap dan/atau melampirkan keterangan yang tidak benar;

Sehingga menimbulkan kerugian pada Negara, dipidana dengan pidana kurungan selama-lamanya 6 (enam) bulan atau denda setinggi-tingginya sebesar 2 (dua) kali pajak yang terutang.

Barang siapa dengan sengaja :

a. Tidak mengembalikan/menyampaikan SPOP kepada Direktorat Jendral Pajak;

b. Menyampaikan SPOP tetapi isinya tidak benar atau tidak lengkap dan/atau melampirkan keterangan yang tidak benar;

c. Memperlihatkan surat palsu atau dipalsukan atau dokumen lain yang palsu atau dipalsukan seolah-olah benar;

d. Tidak memperlihatkan atau tidak meminjamkan surat atau dokumen lainnya;

Sehingga menimbulkan kerugian pada Negara, dipidana dengan pidana selama-lamanya 2 (dua) tahun atau denda setinggi-tingginya sebesar 5 (lima) kali pajak yang terutang.

J. Pembagian Persentase Penerimaan PBB

Pajak Bumi dan Bangunan merupakan Pajak Negara, dalam hal ini pajak umum, yaitu suatu jenis pajak yang dikelolah oleh Direktorat Jendral Pajak, dengan instansi operasionalnya Kantor Pelayanan Pajak Bumi dan Bangunan. Meskipun demikian, 90% (Sembilan puluh persen) dari seluruh penerimaan PBB merupakan bagian penerimaan Pemerintah Daerah, dengan perincian:

1. 10% (Sepuluh persen) dari 90% (Sembilan pulu persen) disisihkan upah

pungut;

2. 20% (Dua puluh persen) dari 81% (Delapan puluh satu persen) merupakan bagian dari Pemerintah Daerah Tingkat I;

3. 80% (Delapan puluh persen) dari 81% (Delapn puluh satu persen) merupakan bagian dari Pemerintah Daerah Tingkat II.

Dengan demikian meskipun PBB merupakan Pajak Negara yang mengelola Direktorat Jendral Pajak, namun dari seluruh hasil penerimaan PBB disediakan sebagai penerimaan:

1. Pemerintah Pusat sebesar 10% ( Sepuluh persen)

3. Penerimaan Pemerintah Daerah tingkat I sebesar 20% (Dua puluh persen) dari 81% (Delapan puluh satu persen), yang menghasilkan bagian sebesar 16,2% (Enam belas koma dua persen)

4. Penerimaan Pemerintah Daerah Tingkat II sebesar 80% (Delapan puluh persen) dari 90% (Sembilan puluh persen), yang menghasilkan bagian sebesar 64,8% (Enam puluh empat koma delapan persen).

Secara singkat ditulis sebagai berikut:

Total = 100% Penerimaan Pajak Bumi dan Bangunan

10% Pemerintah Pusat

9% Biaya Pemeliharaan (Pendataan)

__________

81% Terbagi 2 : - 20% dari 81% = 16,2% - 8% dari 81% = 64,8%

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian dilakukan di Kantor Pelayanan Pajak Bumi dan Bangunan (KP PBB) Pratama Medan Belawan yang berlokasi di Jl. Yos Sudarso KM 8,2 Kelurahan Tanjung Mulia, Kecamatan Medan Deli, Kota Medan dan waktu penelitian dimulai pada bulan September 2007 sampai dengan selesainya skripsi ini.

B. Jenis Penelitian

Dalam kegiatan pengumpulan data-data yang relevan, dalam penyusunan skripsi ini Penulis menggunakan metode deskriptif yaitu suatu penelitian yang menguraikan sifat-sifat dan keadaan yang sebenarnya dari objek penelitian .

C. Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari: 1. Data Primer

2. Data Sekunder

Yaitu data yang diperoleh dalam bentuk yang sudah jadi, baik berupa data dari penelusuran catatan dan dokumen resmi perusahaan maupun berupa publikasi yang relevan dengan masalah yang dibahas: antara lain data mengenai sejarah singkat instansi, struktur organisasi, serta literatur-literatur terkait.

D. Teknik Pengumpulan Data

1. Teknik Wawancara

yaitu dengan melakukan Tanya jawab secara langsung dengan responden atau pihak-pihak yang terkait dengan pokok permasalahan untuk mendapatkan keterangan yang penulis butuhkan.

2. Observasi

yaitu melakukan pengamatan langsung terhadap objek yang akan diteliti, aktivitas perusahaan maupun terhadap dokumen-dokumen perusahaan yang berkaitan dengan penelitian.

3. Teknik Studi Literatur

E. Metode Analisis Data

BAB IV

HASIL PENELITIAN

A. Deskriftif Objek Penelitian

1. Gambaran Umum

a. Sejarah singkat Kantor Pelayanan Pajak Bumi dan Bangunan

(KP.PBB) Pratama Medan Belawan

Pada awalnya Kantor KP. PBB Medan yang terletak di gedung Kantor Keuangan Negara beralamatkan Jalan dipenogoro No. 30 A Medan Lantai II didirikan pada tahun 1989. Kantor ini didirikan dengan maksud untuk melayani semua kepentingan masyarakat mengenai Pajak Bumi dan Bangunan (PBB) yang berdomisili di wilayah kota Medan dan sekitarnya.

Dengan dikeluarkannya Peraturan Pemerintah (PP) No. 11 Tahun 1959, maka sebagai tindak lanjutnya dibentuklah kantor Perwakilan Pajak Hasil Bumi dan Bangunan di Sumatera Utara pada tahun 1965. Kantor perwakilan ini mengendalikan pengolahan pajak hasil bumi untuk semua daerah tingkat II se- Sumatera Utara, termasuk Kotamdya Medan.

Pada tahun 1965, Kantor Perwakilan Pajak Hasil Bumi dan Bangunan dirubah menjadi Kantor Perwakilan Direktorat Iuran Pendapatan Daerah (IPEDA) Sumatera Utara. Pada tahun 1971, Kantor Perwakilan Direktorat Iuran Pendapatan Daerah(IPEDA) sumatera Utara diganti namanya menjadi Kantor Inspeksi Iuran Pendapatan Daerah (IPEDA) Sumatera Utara.

Indonesia. Dan pada tahun 1979, Kantor Inspeksi Iuran Pandapatan Daerah (IPEDA) Medan dipecah menjadi dua kantor, yaitu:

1. Kantor Inspeksi Iuran Pendapatan Daerah (IPEDA) Medan, dan 2. Kantor Inspeksi Iuran Pendapatan Daerah (IPEDA) Pematang Siantar. Wilayah kerja Kantor Inspeksi Iuran Pendapatan Daerah Medan meliputi beberapa daerah sebagai berikut:

1. Kota Medan 2. Kota Tebing Tnggi 3. Kota Langkat 4. Kota Sibolga 5. Kota Tapanuli utara 6. Kota Tapanuli Selatan 7. Kota Tapanuli Tengah 8. Kabupaten Nias

Adapun yang menjadi wilayah kerja Kantor Inspeksi IPEDA Pematang Siantar meliputi :

1. Kota Pematang Siantar 2. Kota Tanjung Balai 3. Kabupaten Simalungun 4. Kabupaten Asahan 5. Kabupaten Karo 6. Kabupaten Dairi

Dengan diberlakukannya Undang-undang Nomor 12 Tahun 1985 tentang PBB pada tahun 1987 Kantor Inspeksi Pajak Bumi dan Bangunan dirubah namanya menjadi Kantor Pelayanan Pajak Bumi dan Bangunan. Bersamaan dengan perubahan nama tersebut, maka berubah pula ruang lingkup dari Kantor Inspeksi Pajak Bumi dan bangunan Medan yang terpecah lagi menjadi:

1. Kantor Pelayanan Pajak Bumi dan Bangunan Medan

2. Kantor Pelayanan Pajak Bumi dan Bangunan Tebing Tinggi 3. Kantor Pelayanan Pajak Bumi dan Bangunan Padang Sidempuan 4. Kantor Pelayanan Pajak Bumi dan Bangunan Gunung Sitoli

Kedudukan Kantor Pelayanan Pajak Bumi dan Bangunan tersebut berlaku sampai dengan tahun 2001. Hal ini dikarenakan dimulainya pada tahun 2001 Kantor Pelayanan Pajak Bumi dan Bangunan Medan dimekarkan menjadi dua wilayah kerja dan setelah keluarnya keputusan Menteri Keuangan No. 443/KMK. 01/2001 tertanggal 23 Juli 2001 Kantor Pelayanan Pajak Bumi dan Bangunan, yaitu:

1. Kantor Pelayanan PBB Medan Satu yang beralamatkan di jalan Yos sudarso KM 8,2 Kelurahan Tanjung Mulia, Kecamatan Medan Deli, Kota Medan.

2. Kantor Pelayanan PBB Medan Dua yang beralamatkan di jalan Diponegoro No. 30 Medan, Lantai dua.

Tabel 4.1

Wilayah Kerja KP. PBB Medan Satu

No Kecamatan Kode Wilayah

Siderejo 12.75.031.005

Siderejo Hilir 12.75.031.006 Pulo Brayan bengkel 12.75.080.018

Sidodadi 12.75.080.019

Pulo Brayan bengkel Baru 12.75.080.020

Perintis 12.75.080.021

IV Medan Perjuangan

Pahlawan 12.75.081.001

Sei Kera Hilir I 12.75.081.002 Tanjung Mulia Hilir 12.75.090.002

Mabar 12.75.090.003

Titi Papan 12.75.090.005

Mabar Hilir 12.75.090.006

VI Medan Labuhan Kampung Besar 12.75.100.003

Martubung 12.75.100.004

Sei mati 12.75.100.005

Pekan Labuhan 12.75.100.006

Tangkahan 12.75.100.007

Nelayan indah 12.75.100.008 Belawan Sicanang 12.75.110.001 Belawan Bahari 12.75.110.002 Belawan Bahagia 12.75.110.003

Belawan I 12.75.110.004

Sumber : Sub Bagian Umum KP. PBB Pratama Medan Belawan

Tabel 4.2

Wilayah Kerja KP. PBB Pratama Medan Belawan

No Kecamatan Kode Wilayah Kelurahan

I Medan Deli

Tanjung Mulia 12.75.090.001

Tanjung Mulia Hilir 12.75.090.002

Mabar 12.75.090.003

Martubung 12.75.100.004

Sei mati 12.75.100.005

Pekan Labuhan 12.75.100.006

Tangkahan 12.75.100.007

Nelayan indah 12.75.100.008

Belawan Sicanang 12.75.110.001

Belawan Bahari 12.75.110.002

Belawan Bahagia 12.75.110.003

Belawan I 12.75.110.004

Belawan II 12.75.101.005

Bagan deli 12.75.101.006

Sumber : Sub Bagian Umum KP. PBB Pratama Medan Belawan

Serdang (Wilayah KPP Pratama Deli Serdang). Kondisi ekonomi dan sosial wilayah kerja KP PBB Pratama Medan Belawan tercermin pada keadaan masing-masing kecamatan yang satu sama yang lain memiliki karakteristik tersendiri.

Kecamatan Medan Belawan adalah daerah pesisir utara Kota Medan

yang berbatasan langsung dengan Selat Malaka. Penduduknya pada tahun 2007 berjumlah ± 94.735 jiwa. Di Kecamatan Medan Belawan ini terdapat Pelabuhan Belawan yang merupakan pelabuhan terbuka untuk perdagangan internasional, regional dan nasional. Pelabuhan Belawan ini merupakan urat nadi perekonomian sumatera Utara khususnya untuk arus keluar masuk barang dan penumpang melalui angkutan laut sehingga Kota Medan dikenal sebagai pintu gerbang Indonesia Bagian Barat. Selain itu terdapat fasilitas umum dan fasilitas soial yang meliputi: Pasar Tradisional sebanyak 4 unit dengan luas pasar ± 8.923,85 m2 (jumlah 1.480 pedagang), Taman Hiburan sebanyak 15 unit dan Tempat Rekreasi 15 unit, Puskesmas sebanyak 6 unit (termauk puskesmas pembantu), Klinik 20 unit, Rumah Sakit 10 unit (termasuk RS Bersalin) dan Pendidikan (SD) 44 unit.

Kecamatan Medan Labuhan adalah daerah yang berbatasan dengan