TUGAS AKHIR

OPTIMALISASI PENERIMAAN PAJAK HOTEL PADA DINAS PENDAPATAN KOTA MEDAN

O L E H

NAMA : MUHAMMAD DENNY SYAHPUTRA

NIM : 082600075

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga dapata menyelesaikan Laporan Tugas Akhir yang disusun guna memenuhi salah satu syarat untuk meneyelesaikan studi pada program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan judul: OPTIMALISASI PENERIMAAN PAJAK HOTEL PADA DINAS PENDAPATAN KOTA MEDAN .

Penulisan tugas akhir ini merupakan salah satu persyaratan untuk menyelesaikan studi pada Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam menyusun Tugas Akhir ini penulis sangat banyak mendpat bantuan dari berbagai pihak. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Baddarudin, Msi, selaku Dekan FISIP USU

2. Bapak Drs. Alwi Hashim Batubara, Msi selaku Ketua Program Diploma III Administrasi Perpajakan yang telah meluangkan waktu untuk memberikan bimbingan dan pengarahan selama penulis menyelesaikan studi.

4. Bapak dan Ibu staf pengajar Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmu pengetahuannya kepada penulisselama mengikuti perkuliahan di FISIP USU

5. Pihak Dinas Pendapatan Daerah Kota Medan yang telah memberikan data dan informasi kepada penulis selama penelitian.

6. Kepada Keluarga tercinta Bunda ku, (Alm.) Bapak, abang-abang ku yang telah berkorban secara material maupun dukungan moril sehingga penulis merasa termotivasi untuk menyelesaikan studi tepat waktu.

7. Seluruh rekan-rekan Mahasiswa/I beserta alumni Diploma III Administrasi perpajakan FISIP USU yang telah banyak memberikan bantuan dan dorongan kepada penulis. Khususnya kepada Kelas B 2008 yang telah 3 tahun bersama berjuang semoga masa-masa kita ini dapat menjadi cerita yang indah di masa yang akan datang.

Penulis menyadari bahwa laporan tugas akhir ini masih belum sempurna. Untuk itu dengan kerendahan hati penulis menerima saran dari para pembaca demi kesempurnaan dan untuk pengembangan pengetahuan di masa akan dating.

DAFTAR ISI

DAFTAR ISI ... iii

BAB I : PE NDAHULUAN A. Lat ar Bel akang Prakt ek Kerja Lapangan M andi ri (P KLM ) ... 1

B. Tujuan dan M anfaat P rakt ek Kerj a Lapangan M andiri (P KLM) ... 4

C. Uraian Teori tis ... 5

D. R uang Lingkup Prakti k Kerj a Lapangan M andi ri (P KLM ) ... 9

E. M et ode P raktik Kerj a Lapangan M andi ri (PK LM ) ... 10

F. M etode P engum pulan Dat a ... 11

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) ... 12

BAB II : GAMB ARAN U MUM DI NAS PE NDAPAT AN DAERAH KOT A MED A N A. S ej arah Singkat Dinas Pendapat an Daerah Kot a M edan ... 14

B. Strukt ur Organis asi Di nas P endapat an Daerah Kot a M edan ... 16

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapat an Daerah Kot a Medan ... 17

BAB II I : GAMB ARAN D ATA PAJAK HOTEL

A. Ketentuan Um um ... 44

B. Subj ek dan Objek Paj ak Hotel ... 47

C. Tat a C ara P enghit ungan, Pemungut an, Pemba yaran dan

Penagi han P ajak Hot el ... 49

BAB I V : ANALISI S DAT A DAN E VALUASI

A.Target, Realisasi, Dan Kontribusi Penerimaan Pajak Hotel Pada Dispenda Kota

Medan ... 54 B. Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Hotel ... 57

C.Penyebab Belum Tercapainya Target Penerimaan Pajak Hotel ... 59 D.Upaya Dispenda Kota Medan Untuk Mengoptimalisasikan Penerimaan Pajak

Hotel ... 59 BAB V : KESI MPULAN

A. Kesimpul an ... 63

B. Saran ... 65

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Dalam perkembangan ilmu pengetahuan, sebuah perguruan tinggi dituntut untuk meningkatkan kualitas atau mutu pendidikan di lingkungan kampus. Untuk menjawab tuntutan tersebut, perguruan tinggi tersebut harus melakukan berbagai cara dalam usaha meningkatkan kualitas atau mutu dari pendidikan. Salah satunya adalah dengan kegiatan Praktik Kerja Lapangan Mandiri (PKLM).

Melalui Praktik Kerja Lapangan Mandiri (PKLM), seorang mahasiswa diharpakan dapat menerapkan teori-teori yang telah diperoleh di perguruan tinggi dan dapat mengembangkan semua keterampilan yang dimiliki pada instansi pemerintah maupun pada perusahaan swasta tempat dimana dia melakukan kegiatan Praktik Kerja Lapangan Mandiri.

Ciri utama yang menunjukkan suatu daerah mampu berotonomi yaitu terletak pada kemauan keungan daerah. Artinya, daerah otonom memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan sendiri, mengelola, dan menggunakan keuangan sendiri untuk membiayai penyelenggaraan daerahnya, sehingga tidak terlalu bergantung pada bantuan pusat. Adapun sumber pendapatan daerah yang dimaksud antara lain: pendapatan asli daerah, pinjaman daerah, hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, dan lain-lain pendapatan daerah yang sah seperti: hibah, dana darurat, dan penerimaan lainnya sesuai dengan peraturan perUndang-Undangan yang berlaku.

Karena ketergantungan kepada bantuan pusat haruslah seminimal mungkin, sehingga Pendapatan Asli Daerah (PAD) khususnya pajak daerah dan retribusi daerah harus menjadi bagian sumber keuangan terbesar yang diharapkan dapat membiayai penyelenggaraan pemerintahan dan pembangunan daerah untuk dapat meningkatkan dan meratakan kesejahteran masyarakatnya.

Salah satu sumber pendapatan asli daerah adalah dari hasil pajak daerah, yang terbagi atas 2 kelompok, yaitu: pajak propinsi dan pajak kabupaten/kota. Dalam hal ini, penulis menekankan pajak kabupaten/kota dan pajak provinsi yang juga terbagi atas beberapa jenis, yakni:

Pajak Provinsi:

1. Pajak Kenderaan Bermotor

5. Pajak Rokok Pajak Kabupaten/Kota:

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penenrangan Jalan 6. Pajak Parkir

7. Pajak Air Tanah

8. Pajak Sarang Burung Walet

9. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

Pajak kabupaten/kota memiliki kontribusi yang besar bagi tiap daerah di Indonesia. Salah satu pajak kabupaten/kota yang kontribusinya besar bagi Pendapatan Asli Daerah (PAD) khususnya di kota Medan adalah Pajak Hotel. Pajak Hotel adalah pajak yang dikenakan atas pelayanan di hotel. Adapun disini yang dimaksud dengan hotel adalah bangunan yang khusu disiediakan bagi orang yang ingin beristirahat atau menginap, atau memperoleh fasilitas pelayanan, dan atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan lainnya yang menyatu, dikelola, dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan atau perkantoran.

Berdasarkan latar belakang tersebut, penulis tertarik untuk menulis objek Praktik Lapangan Mandiri tentang : OPTIMALISASI PENERIMAAN PAJAK HOTEL PADA DINAS PENDAPATAN KOTA MEDAN. Dalam hal ini lembaga yang dipilih sebagai tempat Prakti Kerja Lapangan Mandiri adalah DISPENDA, karena merupakan salah satu lembaga yang berperan aktif dalam mengelola pendapatan asli daerah.

B. TUJUAN DAN MANFAAT PRAKTIK KERJA LAPANGAN MANDIRI

1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan yang ingin dicapai dalam pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) adalah:

a. Untuk mengetahui mekanisme pemungutan Pajak Hotel. b. Untuk mengetahui bagaimana tingkat penerimaan Pajak Hotel

c. Untuk mengetahui masalah-masalah yang dihadapi oleh pegawai DISPENDA dalam mengoptimalisasikan penerimaan Pajak Hotel.

2. Manfaat Praktik Kerja Lapangan Mandiri

a. Bagi Mahasiswa

2. Meningkatakan komunikasi dan pendekatan sosial terhadap dunia kerja. 3. Menumbuhkan dan menciptakan semangat kerja dan profesionalisme

dalam bekerja serta mengembangkan tanggung jawab dan disiplin.

b. Bagi Dinas Pendapatan Daerah Kota Medan

1. Menyediakan sumber ide-ide baru yang dapat digunakan sebagai bahan masukan dan pertimbangan dalam mengatasi segala permasalahan yang ada.

2. Merupakan cara efektif dan efisien dalam menghemat biaya dan waktu perusahaan dalam proses training (pelatihan kerja bagi pegawai baru)

c. Bagi Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

1. Memberi uji nyata atas disiplin ilmu yang telah disampaikan selama perkuliahan.

2. Meningkatkan kurikulum tepat guna sehungga mampu mencapai standar mutu pendidikan.

3. Mempromosikan sumber daya Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

4. Membuka interaksi antara dosen dengan Dinas Pendapatan Kota Medan.

C. URAIAN TEORITIS

Pajak banyak di definisikan oleh beberapa sarjana yang dimuat secara kronologis diantaranya:

a. Menurut Prof. Dr. P.J.A Adriani

Pajak adalah iuran kepada Negara yang dipaksakan yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan.

b. Menurut Prof. Dr. M.J.H Smeets

Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umu, dan yang dapat dipaksakan, tanpa adakalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual atau untuk membiayai pengeluaran pemerintah.

c. Menurut Dr. Soeparman Soemahamidjaja

Berdasarkan UNDANG-UNDANG Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah yang dimaksud dengan Pajak Daerah adalah Iuran wajib yang dibayarkan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung. Pajak daerah merupakan pajak yang dapat dipaksakan karena berdasarkan peraturan perUndang-Undangan yang berlaku, dimana hasilnya digunakan untuk membiayai penyelenggaraan daerah dan pembangunan daerah.

Sedangkan yang dimaksud dengan Pajak Hotel adalah pajak yang dikenakan atas pelayanan hotel. Dan yang dimaksud dengan Hotel yaitu bangunan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan, dan /atau fasilitas lainnya dengan pungutan bayaran, termasuk bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang sama. Dasar hukum pajak hotel UNDANG-UNDANG Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan Derah Nomor 12 Tahun 2003 tentang Pajak Daerah Kota Medan.

1. SUBJEK DAN OBJEK PAJAK HOTEL

Adapun pengertian subjek pajak adalah orang pribadi atau badan yang dapat dikenakan pajak. Sedangkan Wajib Pajak adalah orang pribadi atau badanyang menurut peraturan perUndang-Undangan diwajibkan untuk melakukan pembayaran pajak yang terutang. Subjek Pajak Hotel adalah orang pribadi atau badan yang melakukan pembayaran kepada hotel. Sedangkan wajib pajak hotel adalah pengusaha hotel.

a. Fasilitas penginapan atau fasilitas tinggal jangka pendek, antar lain gubuk pariwisata, ,motel, wisma pariwisata, pesanggrahan, losmen dan rumah penginapan.

b. Pelayanan Penunjang sebagai kelengkapan fasilitas penginapan atau tinggal jangka pendek yang sifatnya memberikan kemudahan dan kenyamanan, anatar lain telepon, faksimili, teleks, fotocopy, pelayanan cuci, setrika, taksi dan pengangkutan lainnya yang disediakna oleh hotel

c. Fasilitas olahraga dan hiburan yang disediakn khusus untuk tamu hotel bukan untuk umum, antara lain pusat kebugaran, pub, diskotic yang disediakan atau dikelola oleh hotel.

2. TARIF PAJAK HOTEL

Dasar dari pengenaan tarif pajak hotel adalah pembayaran yang dilakukan kepada hotel. Dan berdasarka UNDANG-UNDANG Nomor28 Tahun 2009 tentang Pajak Daerah dan Retribusu Daerah, Tarif pajak hotel dikenakan sebesar 10% untuk semua jenis hotel. Jadi besarnya Pajak Hotel yang terutang dapat dihitung dengan mengalikan Tarif Pajak Hotel dengan Dasar Pengenaan Pajaknya.

Akan tetapi di tiap-tiap kabupaten atau kota tentu tarif Pajak Hotelnya berbeda-beda.Hal ini harus disesuaikan dengan keadaan daerahnya sesuai dengan potensi daerah tersebut, dan tidak melebihi tarif pajak yang telah ditetapkan sebesar 10%.

1) Tarif Tunggal terdiri dari:

a. Tarif Pajak Tetap adalah jumlah atau angkanya tetap, tidak bergantung besarnya dasar pengenaan pajak.

b. Tarif Proporsional adalah tarif pajak yang persentasenya tetap dan tidak bergantung pada besarya dasar pengenaan pajak.

2) Tarif Tidak Tunggal Terdiri dari:

a. Tarif Proporsional adalah tarif pajak yang persentasenya meningkat sesuai besarnya atau meningkatnya dasar pengenaan pajak

b. Tarif Degresif adalah tarif pajak yang persentasenya menurun sesuai dengan meningkatnya dasar pengenaan pajak. Siahaan (2005:245)

D. RUANG LINGKUP PRAKTIK KERJA LAPANGAN MANDIRI

Adapun ruang lingkup Praktik Kerja Lapangan Mandiri adalah;

1. Target, realisasi, dan kontribusi penerimaan Pajak Hotel pada DISPENDA Kota Medan.

2. Faktor-faktor yang mempengaruhi penerimaan Pajak Hotel. 3. Penyebab belum tercapainya target penerimaan Pjak Hotel.

E. METODE PRAKTIK KERJA LAPANGAN MANDIRI

Adapun tahapan-tahapan dalam pembuatan laporan Praktik Kerja Lapangan Mandiri adalah:

1. TAHAP PERSIAPAN

Pada tahap ini, penulis terlebih dahulu menentukan judul tugas akhir dan tempat diadakannya Praktik Kerja Lapangan Mandiri. Kenudian penulis mencari dan mengumpulkan data untuk menyusun proposal, mengajukan proposal, dan melakukan konsultasi dengan pihak dosen. Setelah proposal disetujui, penulis memohon surat pengantar PKLM untuk dapat segera melakukan Praktik Kerja Lapangan Mandiri

2. STUDI LITERATUR

Studi Literatur merupakan landasan teori yang membantu penulis dalam mencari. mengumpulkan, dan melakukan pengkajian data-data yang mennyangkut masalah-masalah yang akan dibahas, yang dibahas, yang berasal dari buku-buku, Undang-Undang, maupun bahan tertulis lainnya yang berhubungan dengan penulisan laporan PKLM ini.

3. OBSERVASI LAPANGAN

Penulis melakukan observasi lapangan pada kantor Dinas Pendapatan Daerah Kota Medan pada seksi Pajak Hotel dan Restaurant.

Yaitu Data yang memperoleh melalui wawancara langsung terhadap orang-orang yang dianggap mampu member masukan dan informasi (key person), serta observasi penulis di lapangan.

b. Data Sekunder

Yaitu Data atau informasi yang diperoleh mellalui studi literatur seperti sumber-sumber pustaka, Undang-Undang, dokumentasi, maupun literature lainnya yang berhubungan dengan objek PKLM.

5. ANALISIS DAN EVALUASI

Teknik analisis data yang digunakan dalam praktik ini adalah teknik kualitatif, yaitu menyelesaikan suatu permasalahan dengan menggunakan kata-kata yang sisitematis sehingga permasalahan dalam praktik dapat terungkap secara objektif.

F. METODE PENGUMPULAN DATA

1. Wawancara (interview)

Wawancara adalah Pengumpulan data dan informasi yang dilakukan dengan mengadakan Tanya jawab dengan fiskus/pegawai yang mempunyai wewenang memberikan data dan informasi yang benar pada DISPENDA Kota Medan

2. Observasi

3. Dokumentasi

Dokumentasi adalah pengumpulan daftar-daftaryang diperlukan, yang diperoleh dari DISPENDA untuk menambah objektifitas guna melengkapi laporan PKLM. Dokumen tersebut dapat berupa struktur organisasi, peraturan Daerah, Undang-Undang rencana kerja, dan surat keputusan.

G. SISTEMATIKA PENULISAN LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI

Agar penulisan Praktik Kerja Lapangan Mandiri lebih terarah, penulis secara garis besar membatasi permasalahan yang akan dibahas atas beberapa bab, yaitu;

BAB I; PENDAHULUAN

Bab ini terisi tentang latar belakang, tujuan dan manfaat, ruang lingkup, metode pengumpulan data, serta sistematika penulisa laporan praktik kerja lapangan mandiri.

BAB II; GAMBARAN UMUM OBJEK LOKASI PKLM

Bab ini membahas tentang sejarah singkat DISPENDA Kota Medan, Struktur organisasi, uraian tugas pokok dan fungsi, serta gambaran pegawai pada DISPENDA Kota Medan.

BAB III; GAMBARAN DATA PAJAK HOTEL

BAB IV: ANALISIS DATA DAN EVALUASI

Bab ini membahas tentang target, realisasi, dan kontribusi penerimaan Pajak Hotel pada DISPENDA Kota Medan, factor-faktor yang mempengaruhi penerimaan Pajak Hotel, penyebab belum tercapainya target penerimaan Pajak Hotel, serta upaya-upaya DISPENDA Kota Medan dalam mengoptimalisasikan penerimaan Pajak Hotel.

BAB V: KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM DINAS PENDAPATAN DAERAH

KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan

Pada mulanya Dinas Pendapatan Daerah (DISPENDA) Kota Medan adalah sub bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini tidak terdapat lagi sub seksi. Karena pada saat itu wajib pajak atau wajib retribusi yang berdomisili di Kota Medan begitu banyak.

Sehubungan dengan instruksi Menteri Dalam Negeri KUPD No. 7//12/41-10 tentang penyegaran struktur orgabisasi Dinas Pendapatan Daerah di seluruh Indonesia, maka Pemerintah Daerah Kota Medan bedasarkan PERDA No. 3 Tahun 2009 menyesuaikan dan membentuk Struktur Organisasi Dinas Pendapatan Daerah yang baru. Di dalam Struktur Organisasi Dinas Pendapatan Daerah Kota Medan yang baru ini dibentuklah seksi-seksi administrasi Dinas Pendapatan Daerah serta bagian Tata Usaha. Yang membawahi 3 (tiga) Kepala Sub Bagian yang merupakan sub sektor perpajakan, retribusi daerah, dan pndapatan daerah lainnya yang memberikan kontribusi cukup penting bagi Pemerinatah Daerah dalam mendukung serta memelihara hasil-hasil pembangunan dari peningkatan pendapatan daerah.

1. Keputusan Menteri Dalam Negeri No. 973-442 Tahun 1998 pada tanggal 26 Mei 1998, tentang sistem prosedur perpajakan, retribusi daerah, dan pendapatan daerah lainnya serta pemungutan pajak bumi dan bangunan.

2. Instruksi Menteri Dalam Negeri No. 10 tanggal 26 Mei 1988 tentang pelaksanaan Keputusan Menteri Dalam Negeri No. 973-442 Tahun 1988.

3. Surat Menteri Dalam Negeri No. 10 tanggal 26 Mei 1988 tentang Organisasi dan Tata Kerja Dinas Pendapatan Daerah.

Pendapatan Daerah Kota Medan atau Manual Pendapatan daerah (MAPATDA) yang dilaksanakan bertahap dan penyempurnaan sebagai tahap awal untuk Dinas Pendapatan Daerah Kota Medan secara efektif. Berdasarkan Surat Edaran Menteri Dalam Negeri No. 061/1861/PUOD, tanggal 2 Mei 1988, Instruksi Gubernur Kepala Daerah Tingkat I Sumatera Utara No. 188.342.20/1991, tanggal 11 Maret 1991 yang terakhir diubah dengan Keputusan Walikota Medan No. 188.342/790/SK/1991, tentang pelaksanaan PERDA No. 16 tahun 1991 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kota Medan.

B. Struktur Organisasi Dinas Pendapataan Daerah Kota Medan

Struktur Organisasi Dinas Pendapatan Daerah Kota Medan terdiri dari :

1. Dinas;

c. Sub Bagian Penyusunan Program;

3. Bidang Pendataan dan Penetapan, membawahkan: a. Seksi Pendataan dan Pendaftaran;

b. Seksi Pemeriksaan; c. Seksi Penetapan;

d. Seksi Pengelohan Data dan informasi; 4. Bidang Penagihan, membawahkan:

a. Seksi Pembukuan dan Verifikasi; b. Seksi Penagihan dan Perhitungan c. Seksi Pertimbangan dan Restitusi; 5. Bidang Bagi Hasil Pendapatan, membawahkan:

a. Seksi Bagi Hasil Pajak;

b. Seksi Bagi Hasil Bukan Pajak; c. Seksi Penatausahaan Bagi Hasil;

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan. 6. Bidang Pengembangan Pendapatan Daerah, membawahkan:

a. Seksi Pengembangan Pajak; b. Seksi Pengembangan Retribusi;

c. Seksi Pengembangan Pendapatan Lain – Lain. 7. Unit Pelaksana Teknis (UPT).

8. Kelompok Jabatan Fungsional.

Sesuai dengan Keputusan Walikota Medan Nomor 1 Tahun 2010 tentang tugas pokok fungsi Dinas Pendapatan Daerah (DISPENDA) Kota Medan, dalam keputusan ini yang dimaksud dengan :

1. Dinas

Dinas merupakan unsur pelaksana pemerintah daerah, yang dipimpin oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah.

Dinas mempunyai tugas pokok melaksanakan sebagian urusan pemerintah daerah di bidang pendapatan daerah berdasarkan asas otonomi dan tugas pembantuan.

Dinas mempunyai fungsi:

a. Perumusan kebijakan teknis di bidang pandapatan;

b. Penyelenggaraan urusan pemerintah dan pelayanan umum di bidang pendapatan;

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan; dan

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

1. Sekretariat

Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup kesekretariatan meliputi pengelolaan administrasi umum, keuangan dan penyusunan program.

Sekretariat mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan kesekretariatan;

b. Pengkoordinasian penyusunan perencanaan program Dinas;

c. Pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan Dinas yang meliputi administrasi umum, kepegawaian, keuangan, dan kerumahtanggaan Dinas;

d. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi, dan ketatalaksanaan;

e. Pelaksanaan koordinasi penyelenggaraan tugas – tugas Dinas;

f. Penyiapan bahan pembinaan, pengawasan dan pengendalian;

g. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

1) Sub Bagian Umum

Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat lingkup administrasi umum.

Sub Bagian Umum mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Umum;

b. Penyusunan bahan petunjuk teknis pengelolaan administrasi umum;

c. Pengelolaan administrasi umum yang meliputi pengelolaan tata naskah dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan kerumahtanggaan Dinas;

d. Pengelolaan administrasi kepegawaian;

e. Penyiapan bahan pembinaan dan pengembangan kelembagaan, ketatalaksanaan, dan kepegawaian;

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

h. Pelaksanaan tugas lain yang diberikan oleh Sekretariat sesuai dengan tugas dan fungsinya.

2) Sub Bagian Keuangan

Sub Bagian Keuangan mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat lingkup pengelolaan administrasi keuangan.

Sub Bagian Keuangan mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan;

b. Penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan;

c. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan penyusunan rencana, penyusunan bahan, pemrosesan, pengusulan dan verfikasi.

d. Penyiapan bahan / pelaksanaan koordinasi pengelolaan administrasi keuangan;

e. Penyusunan laporan keuangan Dinas;

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

h. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas dan fungsinya.

3) Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan bertanggung jawab kepada Sekretaris.

Sub Bagian Penyusunan Program mempunyai fungsi:

a. Penyusunan renacana, program, dan kegiatan Sub Bagian Penyusunan Program;

b. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan program Dinas;

c. Penyiapan bahan penyusunan rencana dan program Dinas;

d. Penyiapan bahan pembinaan pengawasan, dan pengendalian;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas dan fungsinya.

2. Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Dinas pendataan. Pendaftaran, pemeriksaan penetapan, dan pengolahan data dan informasi.

Bidang Pendataan dan Penetapan mempunyai fungsi:

b. Penyusunan petunjuk teknis lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan pengolahan data dan informasi;

c. Melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib retribusi dan pendapatan daerah lainnya;

d. Pelaksanaan pengolahan dan informasi baik dari Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD), hasil pemeriksaan dan informasi dari instansi terkait;

e. Pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

f. Perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib Pajak dan Wajib Retribusi;

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pendataan dan penetapan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

1) Seksi Pendataan dan Pendaftaran

Seksi Pendataan dan Pendaftaran mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup pendataan dan pendaftaran.

Seksi Pendataan dan Pendaftaran mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pendataan dan Pendaftaran;

b. Penyusunan bahan petunjuk teknis lingkup pendataan dan pendaftaran;

c. Pelaksanaan pendataan objek pajak daerah / retribusi daerah dan pendapatan daerah lainnya melalui informasi Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat Pemberitahuan Retribusi Daerah (SPTRD);

d. Pelaksanaan pendaftaran wajib pajak / retribusi daerah melalui formulir pendaftaran;

e. Penyimpanan, pendistribusian, pemberian Nomor Pokok Wajib Pajak Daerah / Wajib Retribusi Daerah serta penyimpanan surat perpajakan daerah lainnya yang berkaitan dengan pendaftaran dan pendataan;

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

2) Seksi Pemeriksaan

Seksi Pemeriksaan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pendataan dan Penetapan.

Seksi Pemeriksaan mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pemeriksaan;

b. Penyusunan bahan petunjuk teknis lingkup pemeriksaan;

c. Penerimaan laporan hasil pemeriksaan dan unit pemeriksa / tim pemeriksa.

d. Penatausahaan hasil pemeriksaan lapangan atas objek dan subjek pajak;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksaan tugas;

f. Pelaksanaa tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

3) Seksi Penetapan

Seksi Penetapan dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Seksi Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup penetapan pokok pajak daerah / pokok retribusi daerah.

Seksi Penetapan mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Penetapan;

c. Penyiapan bahan dan data perhitungan penetapan pokok pajak daerah / pokok retribusi daerah;

d. Penyiapan penerbitan, pendistribusian, serta penyimpanan arsip surat perpajakan daerah / retribusi daerah yang berkaitan dengan penetapan;

e. Pelaksanaan perhitungan jumlah angsuran pembayaran / penyetoran atas permohonan wajib pajak

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

4) Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Pendapatan dan Penetapan.

Seksi Pengolahan Data dan Informasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup data dan informasi.

Seksi Pengolahan Data dan Informasi mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Data dan Informasi;

b. Penyusunan bahan petunjuk teknis lingkup pendataan dan informasi;

c. Pengumpula dan pengolahan data objek pajak daerah / retribusi daerah;

e. Pengiriman kartu data kepada Seksi Penetapan;

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

3. Bidang Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan, dan restitusi.

Bidang Penagihan mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Bidang Penagihan;

b. Penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan dan restitusi;

c. Pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

d. Pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

f. Pelaksanaan telaahan dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak;

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang penagihan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

1) Seksi Pembukuan dan Verifikasi

Seksi pembukuan dan Verifikasi dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

Seksi Pembukuan dan Verfikasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Penagihan lingkup pembukuan dan verifikasi.

Seksi pembukuan dan Verifikasi mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pembukuan dan Verifikasi

b. Penyusunan bahan petunjuk teknis lingkup pembukuan dan verifikasi;

c. Pelaksanaan pembukuan dan verifikasi tentang penetapan dan penerimaan pajak daerah retribusi dan pendapatan daerah lainnya;

e. Penyiapan bahan dan data laporan tentang realisasi penerimaan dan tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

f. Penyiapan bahan dan data laporan tentang realisisasi penerimaan, pengeluaran, pengeluaran dan sisa persediaan benda berharga secara berkala;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

2) Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

Seksi Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Penagihan lingkup penagihan dan perhitungan.

Seksi Penagihan dan Perhitungan mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Penagihan dan Perhitungan;

b. Penyusunan bahan petunjuk teknis lingkup penagihan dan perhitungan;

d. Penyiapan bahan dan data penerbitan dan pendistribusian dan penyimpanan arsip surat perpajakan daerah / retribusi daerah yang berkaitan dengan penagihan;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

3) Seksi Pertimbangan dan Restitusi

Seksi Pertimbangan dan Restitusi dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada kepala Bidang Penagihan.

Seksi pertimbangan dan Restitusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Penagihan lingkup pertimbangan dan restitusi.

Seksi Pertimbangan dan Restitusi mempunyai fungsi:

a. Penyiapan rencana, program dan kegiatan Seksi Pertimbangan dan Restitusi;

b. Penyusunan bahan petunjuk teknis lingkup pertimbangan dan restitusi;

c. Penerimaan permohonan restitusi dan pemindahbukuan dari wajib pajak;

e. Penyiapan surat keputusan kepala dinas tentang pemberian restitusi dan atau pemindahbukuan;

f. Penerimaan surat keberatan dari wajib pajak / retribusi;

g. Penelitian keberatan wajib pajak / wajib retribusi;

h. Pembuatan pertimbangan atas surat keberatan wajib pajak / wajib retribusi;

i. Penyiapan bahan dan data penerbitan surat keputusan kepala dinas tentang persutujuan atau penolakan atas keberatan;

j. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

k. Pelaksanaan tugas lain yangf diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

4. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawan kepada Kepala Dinas.

Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan tugas Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan mengkaji pendapatan.

Bidang Bagi Hasil Pendapatan mempunyai fungsi:

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan;

c. Pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang syah;

d. Pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang syah;

e. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak / bukan pajak provinsi dan dana bagi hasil pajak / bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan yang syah;

f. Pelaksanaan pengkajian pelaksanaan peraturan perundang-undangan dan pengkajian hasil pendapatan daerah di bidang dana perimbangan, dan lain-lain pendapatan yang syah;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang bagi hasil pendapatan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

1) Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil pajak.

Seksi Bagi Hasil Pajak mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Pajak;

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak;

c. Penerimaan dan pendistribusian Surat Pemberitahuan Pajak Terutang (SPPT) dan Daftar Himpunan Pokok Pajak (DHPP) / Daftar Himpunan Ketetapan Pajak (DHKP), Pajak Bumi dan Bangunan;

d. Pelaksanaan penagihan Pajak Bumi dan Bangunan;

e. Pelaksanaan perhitungan penerimaan bagi hasil pajak lainnya, membantu menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) Pajak Bumi dan Bangunan kepada wajib pajak, penerimaan kembali hasil pengisian SPOP dan mengirimkannya kembali kepada Kantor Pelayanan PBB;

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

2) Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil bukan pajak.

Seksi Bagi Hasil Bukan Pajak mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Bukan Pajak;

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil bukan pajak;

c. Pelaksanaan perhitungan dan penerimaan dana bagi hasil pajak provinsi, dana bagi hasil bukan pajak pusat, DAU, DAK, dan lain-lain pelaporan yang sah

d. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

e. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

3) Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan bagi hasil.

Seksi Penatausahaan Bagi Hasil mempunyai fungsi:

b. Penyusunan bahan petunjuk teknis lingkup penatausahaan bagi hasil;

c. Pelaksanaan penatausahaan surat-surat ketetapan Pajak Bumi dan Bangunan;

d. Pelaksanaan penatausahaan bagi hasil pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang syah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

4) Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan dipimpin Oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan yang mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup peraturan perundang-undangan dan kajian pendapatan.

Seksi Peraturan Perundang-Undangan dan Pengakajian Pendapatan mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Peraturan Perundang-Undangan;

c. Penyiapan bahan data pelaksanaan koordinasi dengan unit terkait tentang pelaksanaan peraturan perundang-undangan dan pengkajian atas penerimaan pendapatan dana perimbangan, dan lain-lain pendapatan yang sah;

d. Pelaksanaan monitoring dan evaluasi pelaksanaan peraturan perundang-undangan di bidang dana permbangan;

e. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

5. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi, dan pendapatan lain-lain.

Bidang Pengembangan Pendapatan Daerah mempunyai fungsi:

a. Penyusunan rencana, program, dan kegiatan Bidang Pengembangan Pendapatan Daerah;

c. Pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan lainnya;

d. Penghitungan potensi pajak dan retribusi daerah;

e. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pengembangan pendapatan daerah;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

1) Seksi Pengembangan Pajak

Seksi Pengembangan Pajak dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Pengembangan Pendapatan Daerah.

Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan pajak.

Seksi Pengembangan Pajak mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pajak;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang pajak daerah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

2) Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Pengembangan Pendapatan Daerah.

Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan retribusi.

Seksi Pengembangan Retribusi mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan Retribusi;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan retribusi;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang retribusi daerah;

d. Penyiapan bahan dan data pengkajian pengembangan potensi retribusi daerah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

3) Seksi Pengembangan Pendapatan Lain-Lain

Seksi Pengembangan Pendapatan Lain-Lain dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Pengembangan Pendapatan Daerah.

Seksi Pengembangan Pendapatan Lain-Lain mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan pendapatan lain-lain.

Seksi Pengembangan Pendapatan Lain-Lain mempunyai fungsi:

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pendapatan Lain-Lain;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pendapatan lain-lain;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang pendapatan lain-lain;

d. Penyiapan bahan dan data pengkajian pengembangan potensi pendapatan lain-lain;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

7. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas Dinas sesuai dengan keahlian dan kebutuhan.

a. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan.

b. Setiap Kelompok Jabatan Fungsional dipimpin oleh Tenaga Fungsional Senior yang ditunjuk.

c. Jumlah tenaga fungsional ditentukan berdasarkan kebutuhan dan beban kerja.

d. Jenis dan jenjang jabatan fungsional diatur berdasarkan peraturan perundang-undangan.

D. Tata Kerja

b. Setiap pimpinan satuan organisasi wajib mengawasi bawahannya masing-masing dan bila terjadi penyimpangan agar mengambil langkah-langkah yang diperlukan sesuai dengan peraturan perundang-undangan;

c. Setiap pimpinan satuan organisasi bertanggung jawab memimpin dan mengkoordinasikan bawahan masing-masing dan memberikan bimbingan serta petunjuk bagi pelaksanaan tugas bawahannya;

d. Setiap pimpinan satuan organisasi wajib mengikuti dan mematuhi petunjuk dan bertanggung jawab kepada atasan masing-masing dan menyiapkan laporan berkala tepat pada waktunya;

e. Setiap laporan yang diterima oleh pimpinan satuan organisasi dari bawahannya wajib diolah dan dipergunakan sebagai bahan untuk penyusunan laporan lebih lanjut dan untuk memberikan petunjuk kepada bawahannya; f. Dalam penyampaian laporan masing-masing kepada atasan, tembusan laporan

wajib disampaikan kepada satuan organisasi lain yang secara fungsional mempunyai hubungan kerja;

[image:46.595.119.506.678.754.2]Dalam melaksanakan tugas setiap pimpinan satuan organisasi dibawahnya dan dalam rangka pemberian bimbingan kepada bawahan masing-masing, wajib mengadakan rapat berkala.

Tabel I

Rekapitulasi Pegawai Dinas Pendapatan Kota Medan Tahun 2011

No Bagian/ Bidang/ Bendahara/ UPT/ Security Jumlah

2 Sekretariat 62 orang

3 Bendahara Penerima / Pengeluaran 18 orang

4 Penyimpanan Barang Berharga 7 orang

5 Penyimpanan Barang & Pengurusan Barang 7 orang

6 Bidang Pengembangan Pendapatan Daerah 14 orang

7 Bidang Penagihan 38 orang

8 Bidang Pendataan & Penetapan (DATAP) 69 orang

9 Bidang Bagi Hasil Pendapatan (BHP) 68 orang

10 Unit Pelaksana Teknis 15 orang

11 Pegawai Outsourcing 230 orang

12 Security 15 orang

13 Pegawai Honor 56 orang

Jumlah PNS / Pegawai Honor 551 orang

Sumber: Dinas Pendapatan Daerah Kota Medan

Pegawai Negeri Sipil : 264 Orang

TNI Yang Dikaryakan : 1 Orang (Bidang Penagihan)

Pegawai Honor : 56 Orang

[image:48.595.183.449.341.656.2]Jumlah : 551 Orang

Tabel II

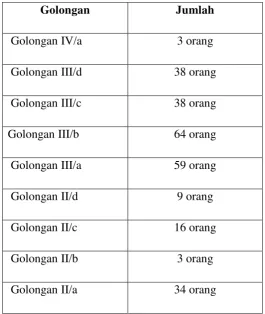

Jumlah Pegawai Berdasarkan Golongan Golongan Jumlah

Golongan IV/a 3 orang

Golongan III/d 38 orang Golongan III/c 38 orang

Golongan III/b 64 orang

Golongan III/a 59 orang

Golongan II/d 9 orang

Golongan II/c 16 orang

Golongan II/b 3 orang

Golongan II/a 34 orang

BAB III

GAMBARAN DATA PAJAK HOTEL

A. KETENTUAN UMUM

1. Defenisi Pajak Hotel

Undang-undang Nomor 28 Tahun 2009, dijelaskan bahwa pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang. Pajak daerah dapat dipaksakan berdasarkam peraturan perundang-undangan yang berlaku, di mana hasilnya digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Di Indonesia penagihan pajak dilakukan oleh Pemerintah Daerah bersumber hukum pada Undang-undang Nomor 34 Tahun 2000 yang sebagaimana telah diubah menjadi Undang-undang Nomor 28 Tahun 2009 yang membahas tentang pajak daerah dan retribusi daerah. Demikian pula dengan sistem pemungutan pajak daerah yang diterapkan oleh pemerintah daerah belum juga mempertegas pajak-pajak daerah mana yang dipungut dengan cara self assesment system, official assesment system, atau with holding system.

kewenangan untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota tersebut dianggap kurang memadai.

Dalam pemungutan Pajak Hotel ada beberapa termonologi yang perlu diketahui yaitu Siahaan (2005:246), yaitu sebagai berikut:

a. Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan, dan atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan lainya yang menyatu, dikelola, dan dimiliki oleh pihak yang sama, kecuali oleh pertokoan dan perkantoran.

b. Rumah penginapan adalah penginapan dalam bentuk dan klasifikasi apa pun beserta fasilitasnya yang digunakan untuk menginap dan disewakan untuk umum.

c. Pengusaha Hotel adalah orang pribadi atau badan dalam bentuk apa pun yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang jasa penginapan.

d. Pembayaran adalah jumlah yang diterima atau seharusnya diterima sebagai imbalan atas penyerahan barabg atau pelayanan sebagai pembayaran kepada pemilik hotel.

e. Bon penjualan (bill) adalah bukti pembayaran, yang sekaligus sebagai bukti pungutan pajak, yang dibuat oleh wajib pajak pada saat mengajukan pembayaran atas jasa pemakaian kamar atau tempat penginapan beserta fasilitas penunjang lainnya kepada subjek pajak.

Penggolongan Hotel ada beberapa macam yatu: 1) Hotel Bintang 5

3) Hotel Bintang 3 4) Hotel Bintang 2 5) Hotel Bintang 1 6) Hotel Melati 3 7) Hotel Melati 2 8) Hotel Melati 1

Ada beberapa penggolongan hotel ini ada pengaruh fasilitas yang menjadikan suatu hotel menjadi hotel berbintang 5. Maka suatu hotel harus mempunyai jumlah kamar yang berkisar diatas 100 dan fasilitas pendukung seperti: Meeting Room, Restoran, Kolam Renang, Spa, Sarana Olahraga,Lobby Lounge, Internet.

Apabila salah satu dari fasilitas dan jumlah kamar itu kurang dari yang tersebut diatas maka suatu hotel tidak dapat menjadi bintang 5.

2. Dasar Hukum Pemungutan Pajak Hotel

Pemungutan pajak hotel didasarkan pada dasar hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak terkait. Dasar hukum dalam pemungutan pajak hotel di Kota Medan.

a. Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

b. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah

c. Peraturan Daerah Kota Medan Nomor 12 Tahun 2003 tentang Pajak Daerah Kota Medan

B. SUBJEK DAN OBJEK PAJAK HOTEL

Adapun pengertian subjek pajak adalah orang pribadi atau badan yang dapat dikenakan pajak. Sedangkan Wajib Pajak adalah orang pribadi atau badanyang menurut peraturan perUndang-Undangan diwajibkan untuk melakukan pembayaran pajak yang terutang. Subjek Pajak Hotel adalah orang pribadi atau badan yang melakukan pembayaran kepada hotel. Sedangkan wajib pajak hotel adalah pengusaha hotel.

Objek Pajak Hotel yaitu pelayanan yang disediakan hotel dengan pembayaran, termasuk:

d. Fasilitas penginapan atau fasilitas tinggal jangka pendek, antara lain gubuk pariwisata, ,motel, wisma pariwisata, pesanggrahan, losmen dan rumah penginapan.

e. Pelayanan Penunjang sebagai kelengkapan fasilitas penginapan atau tinggal jangka pendek yang sifatnya memberikan kemudahan dan kenyamanan, anatar lain telepon, faksimili, teleks, fotocopy, pelayanan cuci, setrika, taksi dan pengangkutan lainnya yang disediakan oleh hotel

f. Fasilitas olahraga dan hiburan yang disediakn khusus untuk tamu hotel bukan untuk umum, antara lain pusat kebugaran, pub, diskotic yang disediakan atau dikelola oleh hotel.

Dasar dari pengenaan tarif pajak hotel adalah pembayaran yang dilakukan kepada hotel. Dan berdasarka UNDANG-UNDANG Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Tarif pajak hotel dikenakan sebesar 10% untuk semua jenis hotel. Jadi besarnya Pajak Hotel yang terutang dapat dihitung dengan mengalikan Tarif Pajak Hotel dengan Dasar Pengenaan Pajaknya.

Akan tetapi di tiap-tiap kabupaten atau kota tentu tarif Pajak Hotelnya berbeda-beda.Hal ini harus disesuaikan dengan keadaan daerahnya sesuai dengan potensi daerah tersebut, dan tidak melebihi tarif pajak yang telah ditetapkan sebesar 10%.

Tarif Pajak dapat digolongkan menjadi 2 yaitu: 3) Tarif Tunggal terdiri dari:

c. Tarif Pajak Tetap adalah jumlah atau angkanya tetap, tidak bergantung besarnya dasar pengenaan pajak.

d. Tarif Proporsional adalah tarif pajak yang persentasenya tetap dan tidak bergantung pada besarya dasar pengenaan pajak. 4) Tarif Tidak Tunggal Terdiri dari:

c. Tarif Proporsional adalah tarif pajak yang persentasenya meningkat sesuai besarnya atau meningkatnya dasar pengenaan pajak

d. Tarif Degresif adalah tarif pajak yang persentasenya menurun sesuai dengan meningkatnya dasar pengenaan pajak. Siahaan (2005:245)

Besarnya pokok pajak hotel yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum Perhitungan Pajak Hotel adalah sesuai dengan rumus berikut:

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak = Tarif Pajak x Jumlah Pembayaran yang

Dilakukan Kepada Hotel

C. TATA CARA PENGHITUNGAN, PEMUNGUTAN PEMBAYARAN, PENAGIHAN PAJAK HOTEL

1. Pengukuhan, Pendataan Dan Pendaftaran

Wajib pajak hotel mendaftarkan usahanya kepada buati/walikota, dalam praktik umumnya kepada Dinas Pendapatan Daerah Kabupaten/Kota, dalam jangka waktu tertentu, misalnya selambat-lambatnya tiga puluh hari sebelum dimulainya kegiatan usaha, untuk dikukuhkan dan diberikan Nomor Pokok Wajib Pajak Daerah (NPWPD). Jangka waktu ini sesuai dengan jangka waktu yang ditentukan oleh bupati atau walikotadi mana Pajak Hotel dipungut.

2. Pendaftaran dan Pendataan

pajak mengisi formulir pendaftaran dan pendataan dengan jelas, lengkap, serta mengembalikan kepada petugas pajak. Selanjutnya, petugas pajak mencatat formulir pendataan dan pendaftaran yang dikembalikan oleh wajib pajak, dalam Daftar Induk Wajib Pajak berdasarkan nomor urut yang digunakan sebagai dasar untuk menerbitkan NPWPD.

3. Pelaporan Pajak

Umumnya SPTPD harus disampaikan selambat-lambatnya lima belas hari setelah berakhirnya masa pajak. Seluruh data perpajakan yang diperoleh dari daftar isian tersbut dihimpun dan dicatat atau dituangkan dalam berkas atau kartu data yang merupakan hasil akhir yang akan dijadikan sebagai dasar dalam perhitungan dan penetapan pajak yang terutang. Keterangan dan dokumen yang harus dicantumkan dan atau dilampirkan pada SPTPD ditetapkan oleh bupati /walikota.

4. Cara Pemungutan Pajak Hotel

5. Pembayaran Pajak Hotel

Pajak hotel terutang dilunasi selambat-lambatnya pada tanggal 15 bulan berikut. Apabila kepada wajib pajak diterbitkan SKPDKB, SKPDKBT, STPD yang menyebabkan jumlah pajak yang harus dibayar bertambah,Pajak hotel harus dilunasi paling lambat satu bulan sejak tanggal diterbitkan

6. Penagihan Pajak Hotel

Berikut adalah tata cara Penagihan Pajak Hotel yang tidak/kurang bayar: a. Surat Teguran atau surat peringatan yang sejenis sebagai awal

tindak penagihan pajak dikeluarkan 7(tujuh) hari sejak saat jatuh tempo pembayaran oleh pejabat daerah.

b. Dalam waktu 7(tujuh) hari setelah tanggal surat teguran atau surat peringatan , wajib pajak harus melunasi pajak yang terutang.

c. Apabila jumlah pajak yang terutang belum juga dilunasi dalam jangka wajtu yang sebagaimana ditentukan,maka dikeluarkan surat paksa.

d. Pejabat menerbitkan surat paksa segera setelah 21 hari sejak tanggal surat teguran atau surat peringatan atau surat lain sejenis. e. Apabila pajak yang harus dibayar tidak dilunasi dalam jangka

waktu 2x24 jam sesudah tanggal pemberitahuan surat paksa, pejabat segera menerbitkan surat penyitaan .

permintaan penetapan tanggal pelelangan kepada Kantor Lelang Negara

1. Tindakan Dispenda Mengenai Wajib Pajak Ynag Melalaikan, Mengelakkan dan Menghindarkan Pajak Hotel yang Terutang

Sanksi tehadap Wajib Pajak Hotel yang tidak memenuhi kewajiban perpajaknnya adalah sanksi administrasi sebesar 25% sebulan dari pajak yang tidak atau terlambat bayar. Sanksi administrasi berupa bunga dihitung sejak saat terutangnya pajak sampai dengan diterbitkannya Surat Ketetapan Pajak Daerah Kurang Bayar.

Jumlah kekurangan pajak yang terutang dalam Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan dikenakan sanksi administrasi berupa kenaikan sebesar 100% dari jumlah kekurangan pajak tersebut. Bila wajib Pajak Hotel tidak memenuhi kewjiban perpajakannya yaitu dengan ditemukannya data baru dan atau data yang semula belum terungkap yang bersal dari hasil pemeriksaan sehingga pajak yang terutang bertambah,maka terhadap wajib Pajak Hotel dikenakan sanksi administrasi sebesar 100% dari jumlah kekurangan .

Jumlah Pajak Hotel yang terutang dalam Surat Ketetapan Pajak Daerah Kurang Bayar dikenakan sanksi administrasi sebesara 25% dari pokok pajak ditambah sanksi administrasi berupa bunga 2% sebulan dihitung dari pajak yang kurang bayar atau terlambat bayar jangka waktu paling lama 24 jam dihitung sejak saat terutangnya pajak.

Sampai dengan saat ini jumlah wajib Pajak Hotel yang terdata di Dispenda Kota Medan adalah sebanyak 204 Hotel. Dalam golongannya hotel-hotel ini terbagi atas:

GOLONGAN HOTEL BANYAKNYA HOTEL

BINTANG 5 4

BINTANG 4 6

BINTANG 3 15

BINTANG 2 1

BINTANG 1 16

MELATI 3 31

MELATI 2 34

MELATI 1 97

BAB IV

ANALISIS DATA DAN EVALUASI

B.TARGET, REALISASI, DAN KONTRIBUSI PENERIMAAN PAJAK HOTEL PADA DISPENDA KOTA MEDAN

Untuk dapat mengoptimalisasikan penerimaan Pajak Hotel, sebelumnya harus ditetapkan target sebagai acuan/patokan kerja. Dalam hal ini, Kepala Dinas Pendapatan Kota Medan akan member instruksi mengenai pengelolaan Pajak Hotel pada sub dians pendapatan dan penetapan yang akan melaksanakan rencana kerja dalam upaya mengoptimalisasikan pencapaian target penerimaan Pajak Hotel pada setiap tahunnya.

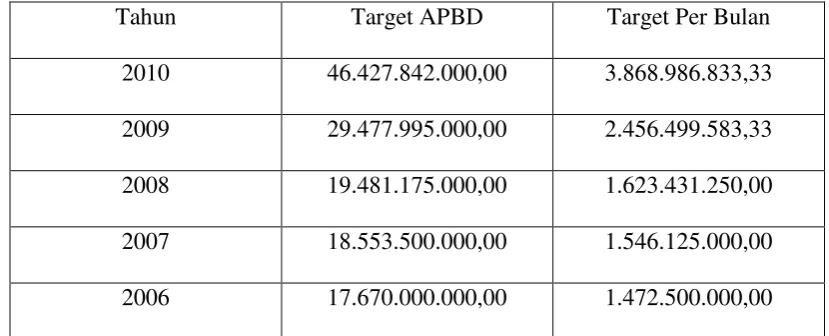

Adapun target penerimaan Pajak Hotel Kota Medan untuk tahun 2010 yang ditetapkan oleh Kepala Daerah Kota Medan adalah sebagai berikut:

[image:60.595.106.517.221.391.2]Target Penerimaan Pajak Hotel untuk tahun 2006-2010 : Tabel 4.1

Tahun Target APBD Target Per Bulan

2010 46.427.842.000,00 3.868.986.833,33 2009 29.477.995.000,00 2.456.499.583,33 2008 19.481.175.000,00 1.623.431.250,00 2007 18.553.500.000,00 1.546.125.000,00 2006 17.670.000.000,00 1.472.500.000,00 Sumber data: Dinas Pendapatan Daerah Kota Medan Tahun 2011

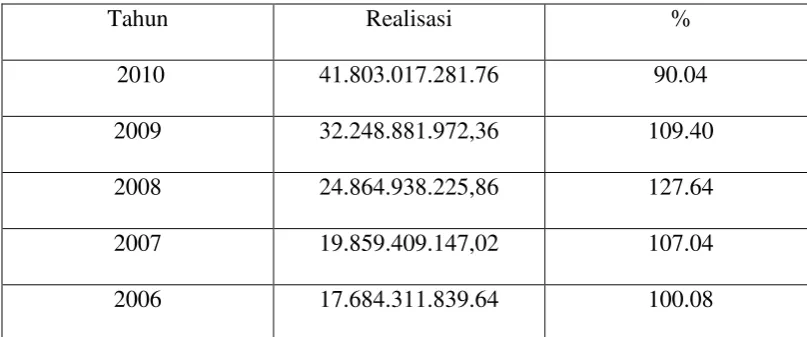

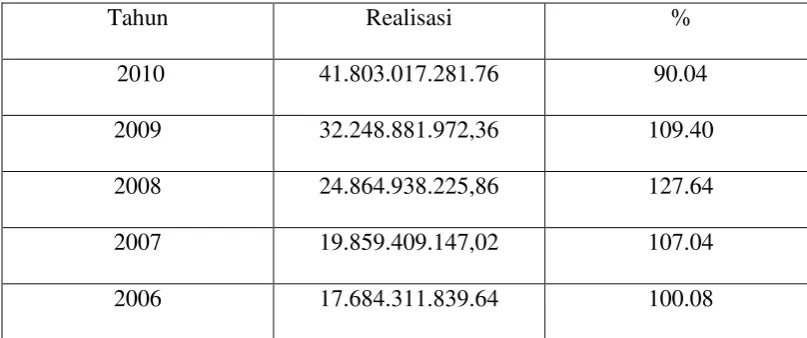

Realisasi Tahun 2006-2010 adalah sebagai berikut:

Realisasi Penerimaan Pajak Hotel Tahun 20006-2010 : Tabel 4.2

Tahun Realisasi %

2010 41.803.017.281.76 90.04

2009 32.248.881.972,36 109.40

2008 24.864.938.225,86 127.64

2007 19.859.409.147,02 107.04

2006 17.684.311.839.64 100.08

[image:60.595.107.511.556.724.2]Berdasarkan Tabel diatas dapat kita lihat bahwa penerimaan pajak hotel dari tahun 2006 sampai dengan tahun 2010 meningkat dalam tiap tahunnya. Adapun target yang telah dibuat oleh pemerintah daerah yang telah terealisasi menunjukkan optimalnya kinerja dari Dinas Pendapatan Daerah Kota Medan untuk memungut pajak daerah di Kota Medan.

terhadap pembangunan Kota Medan karena penerimaan Pajak Hotel adalah penerimaan nomor 3 paling besar dari penerimaan pajak daerah yang lain.

B. FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK HOTEL

Beberapa faktor yang mempengaruhi penerimaan Pajak Hotel adalah: 1. Jumlah Wajib Pajak Hotel

Jumlah Wajib Pajak Hotel sangat berpengaruh dalam penerimaan Pajak Hotel, jika semakin banyak jumlah wajib Pajak Hotel maka makin banyak pula yang menyetorkan Pajak Hotelnya. Demikian juga sebaliknya, apabila semakin sedikit hotel yang aktif di kota medan maka tidak optimal pula penerimaan Pajak Hotel.

2. Jumlah Pengunjung Hotel

Pengunjung adlah sasaran utama dari Pajak Hotel maka apabila pengunjung hotel sedikit, maka sangat berpengaruh besar terhadap penerimaan suatu hotel. Sehingga suatu hotel harus menunjukan kualitas dan juga fasilitas yang ber-standar agar para pengunjung hotel tertarik untuk dating dan memakai jasa perhotelan tersebut.

Adapun hal-hal yang mungkin dapat mempengaruhi penerimaan pendapatan hotel Khususnya di Kota Medan yakni:

1. Tingkat Keamanan

lain sebagainya yang rawan terorisme dan tingkat kriminal yang tinggi. Jadi tidak heranapabila Kota Mdan menjadi salah satu tempat pariwisata yang paling dipilih oleh masyarakat Indonesia.

2. Tingkat Kenyamanan dan Kelengkapan Hotel

Faktor ini sangat penting dikarenakan factor ini adalah penunjang suatu hotel. Kebersihan, Keamanan dan kelengkapan fasilitas yang dimiliki suatu hotel membuat pengunjung senang dan berkesan untuk berada di hotel tersebut. Jadi, lebih banyak masyarakat yang lebih memilih hotel berbintang dibanding hotel melati, walaupun tarif hotel melati lebih rendah tapi kebanyakan pengunjung hotel lebih tertarik akan kenyamanan suatu hotel tersebut. Inilah yang membuat penerimaan hotel berbintang lebih besar daripada hotel melati. Disni terlihat pada tabel 4.2 pada tahu 2008 penerimaan Pajak Hotel sampai dengan 24.864.938.225,86 dengan target 19.481.175.000,00 yang menunjukkan bahwa kota Medan adlah salah satu kota yang cukup disenangi oleh para wisatawan asing maupun lokal sehingga penerimaan melebihi target yang telah ditetapkan, dan ini semua tidak terlepas dari jasa para fiskus untuk mengoptimalkan penerimaan pajaknya.

3. Tarif/ Biaya Penginapan

terjangkau dan juga disenangi para pengunjung. Sehingga Hotel Melati 3 juga mempunyai andil besar dalam penerimaan Pajak Hotel

E. PENYEBAB BELUM TERCAPAINYA TARGET PENERIMAAN PAJAK HOTEL

Beberapa hal yang dpata menyebabkan belum tercapainya target penerimaan Pajak Hotel adalah sebagai berikut:

1. Kondisi perekonomian yang tidak kondusif, sehingga pengunjung hotel menurun. Akibatnya penerimaan hotel berkurang, dan ini membuat Pajak Hotel yang terutang semakin kecil.

2. Belum akuratnya data yang mengakibatkan jumlah objek pajak lolos dari jangkauan pemungut pajak,

3. Adanya persaingan yang kurang sehat diantar sesam pengusaha hotel dalam diskon yang sangat besar, contohnya.

4. Minimnya pengunjung hotel akan membuat wajib pajak hotel merasa rugi. Sehingga wajib Pajak Hotel tersebut memutuskan untuk menutup hotelnya.

D. UPAYA DISPENDA KOTA MEDAN UNTUK

MENGOPTIMALISASIKAN PENERIMAAN PAJAK HOTEL

1. Melakukan Verifikasi (Pemeriksaan)

Adapuntujuan dan tindakan verifikasi (pemeriksaan) adlah untuk menguji kepatuhan wajib pajak daerah dalam memenuhi kewajiban perpajakan daerah. Apabila ditemukan oleh fiskus kejanggalan atau hal yang tidak benar dalam data yang dilaporkan oleh wajib pajak, maka segera diadakan pemeriksaan. Dalam hal ini, pemeriksaan dapat dilakukan di kantor atau di tempat wajib pajak, yang lingkup pemeriksaannya dapat meliputi tahun-tahun yang lalu maupun tahun yang berjalan. Dalam hal iniwajib pajak yang diperiksa wajib:

a. Memperlihatkan catatan atau dokumen yang menjadi dasar yang berhubungan dengan objek pajak atau subjek pajak yang terutang.

b. Memberikan kesempatan untuk memasuki tempat atau ruangan yang dianggap perlu dan memberikan bantuan guna kelancaran pemeriksaan.

c. Memberikan keterangan yang diperlukan. 2. Melakukan Pengawasan

Hal ini bertujuan agar fiskus dapat bekerja semaksimal mungkin, serta efektif dan efisien, supaya target yang telah ditetapkan dapat tercapai. 3. Intensifikasi dan ektensifikasi Pajak

Hotel. Sedangkan yang dimaksud dengan Ekstensifikasi Pajak adalah memaksimalkan penerimaan pajak hotel dari Wajib Pajak Hotel yang telah terdaftar dalam catatan dinas pendapatan.

4. Mengadakan Penyuluhan Pajak Hotel

Kegiatan ini untuk menunmbuhkan kesadaran masyarakat akan pentingnya membayar Pajak Hotel dalam upaya pembangunan Kota Medan dan untuk kesejahteraan masyarakat. Dengan meningkatanya kesadaran Wajib Pajak Hotel membayar pajaknya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku, maka akan meningkatkan penerimaan pajak hotel.

[image:66.595.103.518.443.611.2]Target Penerimaan Pajak Hotel untuk tahun 2006-2010 : Tabel 4.1

Tahun Target APBD Target Per Bulan

2010 46.427.842.000,00 3.868.986.833,33 2009 29.477.995.000,00 2.456.499.583,33 2008 19.481.175.000,00 1.623.431.250,00 2007 18.553.500.000,00 1.546.125.000,00 2006 17.670.000.000,00 1.472.500.000,00 Sumber data: Dinas Pendapatan Daerah Kota Medan Tahun 2011

Realisasi Penerimaan Pajak Hotel Tahun 2006-2010 : Tabel 4.2

Tahun Realisasi %

2010 41.803.017.281.76 90.04

2009 32.248.881.972,36 109.40

2008 24.864.938.225,86 127.64

2007 19.859.409.147,02 107.04

2006 17.684.311.839.64 100.08

BAB V

KESIMPULAN DAN SARAN

KESIMPULAN

1. Dinas Pendapatan Daerah merupakan salah satu unit kerja yang yang berperan aktif dalam melaksanakan pemungutan pajak daerah

2. Pajak Hotel adalah pajak yang dikenakan atas pelayanan di hotel.

3. Dinas Pendapatan Kota Medan mendata bahwa sampai dengan athun 2010, Wajib Pajak Hotel mencapai 204 wajib pajak. Dengan demikian, Pajak Hotel adalah salah satu penerimaan yang besar bagi pendapatan Kota Medan, yang memeberikan kontribusi besar bagi Pendapatan Asli Daerah (PAD)

4. Kepala Daerah telah menetapkan target penerimaan dan realisasi sebagai beikut:

Tahun 2010

Target penerimaan : 46.427.842.000,00 Target per bulan : 3.868.986.833,33 Realisasi : 41.803.017.281.76 Tahun 2009

Target penerimaan : 29.477.995.000,00 Target per bulan : 2.456.499.583,33 Realisasi : 32.248.881.972,36 Tahun 2008

Target per bulan : 1.623.431.250,00 Realisasi : 24.864.938.225,86 Tahun 2007

Target Penerimaan : 18.553.500.000,00 Target per bulan : 1.546.125.000,00 Realisasi : 19.859.409.147,02 Tahun 2006

Target penerimaan : 17.670.000.000,00 Target per bulan : 1.472.500.000,00 Realisasi : 17.684.311.839.64

Ini menunjukkan bahwa upaya fiskus Dinas Pendapatan dalam mengoptimalisasikan penerimaan Pajak Hotel telah d\berhasil.

5. Ada beberapa hal yang mempengaruhi yang dapat mempengaruhi penerimaan Pajak Hotel adalah jumlah Wajib Pajak Hotel dan jumlah pengunjung hotel. Semakin banyak jumlah Wajib Pajak Hotel maka semakin banyak sumber penerimaan Wajib Pajak Hotel, dan sebaliknya. Dan apabila jumlah pengunjung hotel meningkat, maka semakin besar pendapatan yang diperoleh wajib pajak, yang berarti ini akan membuat jumlah Pajak Hotel yang terutang pun semakin besar.

SARAN

1. Agar fiskus Dinas Pendapatan Kota Medan sat menjalankan tugasnya baik sewaktu melaksanakan penagihan pajak atau pemerikasaan, dapat bertindak tegas kepada setiap wajib pajak sesuai dengan peraturan yang berlaku, terutama bagi wajib pajak yang berusaha mengelakkan kewajiban perpajakannya. Selain itu fiskus juga harus bersifat netral terhadap semua wajib pajak, sekalipun ad wajib pajak yang masih merupakan kerabat atau keluarga daripada fiskus sehingg fiskus dapat jauh dari tindakan nepotisme.

DAFTAR PUSTAKA

Siahaan, Marihot. P, 2005. Pajak Daerah Dan Retribusi Daerah. Jakarta: PT. Grafindo Persada.

R. Santoso, Brotodiharjo, S.H. 2003. Pengantar Ilmu Hukum Pajak . Jakarta: Refika Adhitama.

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah

Peraturan Pemerintah No.65 Tahun 2001 Tentang Pajak Daerah