SKRIPSI

ANALISIS PENGARUH RIGHT ISSUE YANG DITERBITKAN OLEH WARRANT ISSUERS DAN NON WARRANT ISSUERS

TERHADAP RETURN SAHAM PERUSAHAAN DI BURSA EFEK INDONESIA

(2011-2014)

OLEH:

ARTINA GANGGA SITOMPUL 110501006

PROGRAM STUDIEKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan bahwa skripsi saya

yang berjudul “Analisis Pengaruh Right Issue yang Diterbitkan oleh Warrant Issuers dan Non Warrant Issuers Terhadap Return Saham Perusahaan di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun untuk memenuhi syarat dalam menyelesaikan program studi sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Isi dan data pada karya tulis yang saya kutip atau saya peroleh dari publikasi resmi, sumber tertentu dan hasil karya orang lain telah dituliskan sumbernya sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila ditemukan pernyataan ini tidak benar di kemudian hari, maka saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, …. Juli 2015

ABSTRAK

ANALISIS PENGARUH RIGHT ISSUE YANG DITERBITKAN OLEH WARRANT ISSUERS DAN NON WARRANT ISSUERS

TERHADAP RETURN SAHAM PERUSAHAAN DI BURSA EFEK INDONESIA

Tujuan dilakukannya penelitian ini adalah untuk mengetahui pengaruh pengumuman right issue yang diterbitkan oleh warrant issuers dan non warrant issuers terhadap return saham perusahaan serta untuk melihat perbedaan abnormal return perusahaan yang menerbitkan right disertai warrant issuers dengan tidak disertai warrant sepanjang tahun 2011 – 2014.

Data yang digunakan dalam penelitian ini adalah data harga saham harian dan data harga saham gabungan harian selama lima hari sebelum pengumuman, hari pengumuman dan lima hari sesudah pengumuman. Teknik analisis data yang digunakan adalah event study, statistik deskriptif dan analisis regresi sederhana serta uji hipotesis yang dilakukan adalah uji parsial dan uji independentsample t-test.

Hasil penelitian menunjukkan bahwa 1)Pengumuman right issue yang dilakukan oleh warrant issuers berpengaruh positif dan tidak signifikan terhadap return, 2)Pengumuman right issue yang dilakukan oleh non warrant issuers berpengaruh negatif dan tidak signifkan terhadap return, 3)Pengumuman right issue secara keseluruhan berpengaruh positif dan tidak signifikan terhadap return dan 4)Tidak ada perbedaan yang signifikan antara abnormal return perusahaan yang mengumumkan right issue yang disertai warrant dengan perusahaan yang mengumumkan right issue tanpa disertai warrant.

ABSTRACT

ANALYSIS EFFECT OF RIGHT ISSUED BY WARRANT ISSUERS AND NON WARRANT ISSUERS TO COMPANY’S RETURN STOCK

IN INDONESIA STOCK EXCHANGE

The purposes of this research are to know the effect of right issue’s announcement by warrant issuers and non warrant issuers to company’s return stock and to know the difference of abnormal return of company which issues right with warrant and wihout warrant during the year 2011 – 2014.

Data used in this research are daily stock price and daily market stock price for five days prior to the announcement, the announcement day and five days after the announcement. Data analysis techniques used are event study, descriptive statistics and also simple regression analysis and hypothesis test conducted are partial test and independent sample t –test.

The results showed that 1)Announcement of the rights issued by warrant issuers take the positive effect and is not significant to return, 2) Announcement of the rights issued by non warrant issuers take the negative effect and is not significant to return, 3) Overall announcement of rights issue take the positive effect and is not significant to return and 4)There is no significant difference between the abnormal return of the company which issues right with warrants to the company which issues right without warrant.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang senantiasa memberikan rahmat dan karunia-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini.

Skripsi adalah salah satu syarat untuk menyelesaikan program studi sarjana (S1) yaitu program studi Ekonomi Pembangunan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penelitian ini adalah skripsi penulis yang berjudul “Analisis Pengaruh Right Issue Yang Diterbitkan oleh Warrant Issuers dan Non Warrant Issuers Terhadap Return Saham Perusahaan di Bursa Efek Indonesia”

Dalam penulisan skripsi ini, penulis mendapatkan bantuan, dukungan dan bimbingan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada :

1. Kedua orangtua, saudara serta keluarga penulis yang telah memberikan dukungan dan motivasi kepada penulis dalam menyelesaikan skripsi ini. 2. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec.Ac,Ak., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec., selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi S1 dan Bapak Paidi Hidayat, SE, M.Si., selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara .

6. Bapak Syarief Fauzie, SE, M.Ak, Ak., selaku Dosen Pembimbing yang selalu membimbing penulis dalam menyelesaikan skripsi ini.

7. Bapak Wahyu Ario Pratomo, SE, M.Ec dan Bapak Drs. Sahat Silaen, M.Si selaku dosen penguji yang telah memberikan masukan kepada penulis dalam menyelesaikan skripsi ini.

8. Seluruh staff administrasi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu penulis dalam mengurus segala keperluan administrasi.

9. Teman-teman stambuk 2011 Ekonomi Pembangunan atas motivasi dan dukungan yang diberikan.

Penulis menyadari masih ada kekurangan pada skripsi ini.Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun untuk pengembangan dan penyempurnaan penelitian ini.Penelitian ini diharapkan dapat memberikan manfaat bagi pembaca.

Medan, ....Juli 2015

DAFTAR ISI

2.2.1 Pengertian Warrant Issue... 13

2.2.2 Manfaat dan Risiko Warrant ... 15

BAB III METODE PENELITIAN 3.1. Jenis Penelitian... 28

3.2. Batasan Operasional ... 28

3.3. Defenisi Operasional Variabel ... 29

3.7.2 Analisis Statistik Deskriptif ... 40

3.7.3 Analisis Regresi Sederhana ... 40

3.8. Pengujian Hipotesis ... 41

3.8.1 Uji Parsial ... 41

3.8.2 Uji Independent Sampel t-Test ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan... 43

4.2. Proses Analisis ... 44

4.2.1 Analisis Statistik Deskriptif ... 50

4.2.2 Analisis Regresi Sederhana ... 53

4.3. Pengujian Hipotesis ... 58

4.3.1 Uji Parsial ... 58

4.3.1.1 Pengujian Hipotesis Pertama ... 58

4.3.1.2 Pengujian Hipotesis Kedua ... 59

4.3.1.3 Pengujian Hipotesis Ketiga ... 60

4.3.2 Uji Independent Sample t-Test ... 62

4.3.2.1 Pengujian Hipotesis Keempat... 62

4.4 Pembahasan ... 63

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 67

5.2. Saran ... 67

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

2.1. Ringkasan Penelitian Terdahulu ... 23

3.1. Definisi Operasional dan Pengukuruan Variabel ... 31

3.2. Jumlah Sampel Berdasarkan Kriteria ... 33

3.3. Daftar Sampel Perusahaan ... 34

3.4. Keterangan Sampel ... 35

4.1. Jenis Perusahaan yang Melakukan Right Issue ... 44

4.2. Average Abnormal Return Right Issue Oleh Warrant Issuers ... 47

4.3. Average Abnormal ReturnRight Issue Oleh Non Warrant Issuers ... 48

4.10. Koefisien Determinasi Right Issue Oleh Non Warrant Issuers... 55

4.11. Hasil Uji Regresi Right Issue Oleh Non Warrant Issuers ... 56

4.12. Koefisien Determinasi Right Issue oleh Seluruh Perusahaan ... 57

4.13. Hasil Uji Regresi Right Issue oleh Seluruh Perusahaan... 57

4.14. Hasil Uji Parsial Right Issue Oleh Warrant Issuers ... 59

4.15. Hasil Uji Parsial Right Issue Oleh Non Warrant Issuers ... 60

4.16. Hasil Uji Parsial Right Issue Oleh Seluruh Perusahaan ... 61

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1a. Kerangka KonseptualModel A ... 25

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Perusahaan Berdasarkan Kriteria ... 70

2 Data Harga Saham Harian Perusahaan ... 73

3 Data Indeks Harga Saham Gabungan Harian ... 76

4 Data Return Realisasi Saham Perusahaan ... 79

5 Data Return Ekspektasi Saham Perusahaan ... 82

6 Data Abnormal Return&Average Abnormal Return Saham Perusahaan ... 85

7 Harga Teoritis Saham Baru Right Issue ... 88

8 Hasil Analisis Statistik Deskriptif Average Abnormal Return ... 91

9 Hasil Analisis Statistik Deskriptif Harga Teoritis Saham Baru ... 92

10 Hasil Analisis Regresi Sederhana Right Issue Oleh Warrant Issuers ... 93

11 Hasil Analisis Regresi Sederhana Right Issue Oleh Non Warrant Issuers ... 94

12 Hasil Analisis Regresi Sederhana Right Issue Oleh Seluruh Perusahaan ... 95

ABSTRAK

ANALISIS PENGARUH RIGHT ISSUE YANG DITERBITKAN OLEH WARRANT ISSUERS DAN NON WARRANT ISSUERS

TERHADAP RETURN SAHAM PERUSAHAAN DI BURSA EFEK INDONESIA

Tujuan dilakukannya penelitian ini adalah untuk mengetahui pengaruh pengumuman right issue yang diterbitkan oleh warrant issuers dan non warrant issuers terhadap return saham perusahaan serta untuk melihat perbedaan abnormal return perusahaan yang menerbitkan right disertai warrant issuers dengan tidak disertai warrant sepanjang tahun 2011 – 2014.

Data yang digunakan dalam penelitian ini adalah data harga saham harian dan data harga saham gabungan harian selama lima hari sebelum pengumuman, hari pengumuman dan lima hari sesudah pengumuman. Teknik analisis data yang digunakan adalah event study, statistik deskriptif dan analisis regresi sederhana serta uji hipotesis yang dilakukan adalah uji parsial dan uji independentsample t-test.

Hasil penelitian menunjukkan bahwa 1)Pengumuman right issue yang dilakukan oleh warrant issuers berpengaruh positif dan tidak signifikan terhadap return, 2)Pengumuman right issue yang dilakukan oleh non warrant issuers berpengaruh negatif dan tidak signifkan terhadap return, 3)Pengumuman right issue secara keseluruhan berpengaruh positif dan tidak signifikan terhadap return dan 4)Tidak ada perbedaan yang signifikan antara abnormal return perusahaan yang mengumumkan right issue yang disertai warrant dengan perusahaan yang mengumumkan right issue tanpa disertai warrant.

ABSTRACT

ANALYSIS EFFECT OF RIGHT ISSUED BY WARRANT ISSUERS AND NON WARRANT ISSUERS TO COMPANY’S RETURN STOCK

IN INDONESIA STOCK EXCHANGE

The purposes of this research are to know the effect of right issue’s announcement by warrant issuers and non warrant issuers to company’s return stock and to know the difference of abnormal return of company which issues right with warrant and wihout warrant during the year 2011 – 2014.

Data used in this research are daily stock price and daily market stock price for five days prior to the announcement, the announcement day and five days after the announcement. Data analysis techniques used are event study, descriptive statistics and also simple regression analysis and hypothesis test conducted are partial test and independent sample t –test.

The results showed that 1)Announcement of the rights issued by warrant issuers take the positive effect and is not significant to return, 2) Announcement of the rights issued by non warrant issuers take the negative effect and is not significant to return, 3) Overall announcement of rights issue take the positive effect and is not significant to return and 4)There is no significant difference between the abnormal return of the company which issues right with warrants to the company which issues right without warrant.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Saat ini pasar modal memiliki peranan penting dalam perkembangan perekonomian suatu Negara.Pasar modal merupakan tempat bertemunya penjual dan pembeli efek.Di Indonesia kegiatan pasar modal diatur oleh sebuah lembaga resmi yaitu Bursa Efek Indonesia. Keberadaan pasar modal juga memiliki manfaat bagi banyak pihak, khususnya bagi pemerintah, investor, lembaga penunjang ataupun perusahaan. Secara umum, pasar modal dapat mendorong laju pembangunan, investasi serta dapat memperluas lapangan pekerjaan dan perusahaan.

informasi yang terbaru, lengkap dan benar untuk melakukan analisis sehingga mengurangi risiko yang akan terjadi.

Pasar Modal sebagai pesaing bank dalam peranannya adalah sebagai sumber pembiayaan maupun sebagai sumber investasi (Lubis, 2008 : 7). Melalui pasar modal, perusahaan dapat menghimpun dana dalam jumlah besar dengan jangka waktu yang tidak terbatas bahkan perusahaan dapat lebih fleksibel dalam mengelola usahanya. Dengan adanya pasar modal dapat memperkecil ketergantungan perusahaan terhadap bank.

Perusahaan membutuhkan modal tambahan untuk dapat mengembangkan ataupun mempertahankan usahanya. Perusahaan memiliki beberapa sumber dana untuk dijadikan modal, yakni sumber dana dari dalam perusahaan (equity) dan sumber dana dari luar perusahaan (debt). Sumber dana dari dalam perusahaan (equity) dapat diperoleh melalui simpanan dana pribadi ataupun hasil penjualan saham kepada publik. Sedangkan sumber dana dari luar perusahaan (debt) dapat diperoleh melalui pinjaman pihak tertentu ataupun penerbitan obligasi.

tertentu (exercise price) dalam jangka waktu tertentu pula. Penerbitan right akan memberikan keuntungan bagi pemegang saham lama untuk mempertahankan proporsional kepemilikan sahamnya dalam perusahaan emiten ( Ahmad, 2006 :177 ). Hal ini terjadi karena pemegang saham lama memiliki pre-emptive rightatau hak membeli efek terlebih dahulu.

Berdasarkan data yang diperoleh di Bursa Efek Indonesia sepanjang tahun 2011-2014, emisi yang dihasilkan oleh right issue jauh lebih besar dibandingkan nilai emisi yang dihasilkan oleh IPO. Emisi IPO mencapai Rp 109.086.459.900 sedangkan emisi yang diperoleh right mencapai Rp351.334.000.000.Right issue menjadi salah satu cara yang paling diminati emiten dalam rangka pengumpulan dana segar guna mengembangkan usaha karena lebih mudah dan murah biayanya dibandingkan dengan perolehan dana dari sumber lain.

Dalam pasar modal sering juga ditemui penerbitan right yang disertai warrant. Pemegang saham lama yang telah menukarkan rightnya menjadi saham baru disamping mendapatkan saham baru juga akan menerima secara cuma – cuma sejumlahwarrant sesuai dengan rasio yang telah ditentukan. Warrant tersebut dapat kembali ditukarkan dengan saham baru yang akan diterbitkan di masa yang akan datang atau setelah pelaksanaan right issue. Jika tidak ingin menggunakan hak warrant, maka warrant dapat didagangkan lagi setelah right-nya digunakan.Warrant itu sendiri merupakan ‘pemanis’ bagi pemegang saham yang dilakukan emiten dalam menarik pemegang saham untuk berinvestasi pada sahamnya (Catrianti, 2009 : 188). Menurut Frank J. Fabozzi (2000 : 448), Warrant adalah kontrak yang memberikan pemegangnya hak, bukan kewajiban untuk membeli atau menjual sejumlah tertentu saham atau indeks saham pada harga tertentu sebelum tanggal yang telah ditetapkan. Menurut Ahmad Kamaruddin (1996 : 148), Warrant adalah hak opsi untuk membeli sejumlah saham pada suatu tingkat harga khusus, umumnya hak warrant disertakan pada distribusi utang dan digunakan untuk menarik investor agar mau membeli obligasi pada tingkat bunga yang lebih rendah dari semestinya.

keuntungan yang diharapkan investor. Namun pada kenyataannya tak semua perusahaan yang menerbitkan right mampu meningkatkan kinerja usahanya yang akhirnya berdampak pada penurunan harga saham. Tentu saja kegagalan perusahaan ini akan membuat investor hilang kepercayaan terhadap perusahaan tersebut atau bahkan terhadap pasar modal.

Dari beberapa penelitian ditemukan hasil yang berbeda – beda. Penerbitan saham baru melalui right issue tak selamanya menimbulkan reaksi yang positif.Menurut penelitian Catranti (2009) rights issue cenderung menimbulkan reaksi pasar yang negatif terhadap harga saham pada saat ex-date. Namun, pada cum-date(satu hari sebelum ex-date) reaksi pasar masih positif dengan rata-rata abnormal return yang cukup tinggi. Pola perilaku average abnormal return (AAR) tersebut cenderung serupa pada kelompok sampel warrant issuer maupun non warrant issuer.Hasil yang diperoleh pada emiten warrant issuer dapat menjelaskan bahwa investor hanya ingin berinvestasi untuk memperoleh rights dan warrant(yang diperdagangkan di kemudian hari) pada saat sebelumex-date, namun mereka kemudian melepas saham tersebut ketika ex-date karena tidak ingin mengalami kerugian dari penurunan harga setelah ex-date.

(2012) menyatakan bahwa pengumuman right issue tidak memiliki kandungan informasi yang dapat meningkatkan return saham secara signifikan.

Jubah Maulana (2013) menyatakan bahwa right issue berpengaruh positif dan tidak signifikan terhadap return saham. Penelitian di beberapa Negara lain juga menunjukkan hasil yang sama. Penelitian yang dilakukan Tsangarakis (1996) di Yunani menyatakan bahwa right issue memberikan dampak positif pada abnormal return.Begitu juga penelitian yang dilakukan oleh Marsh (1979) di Inggris menyatakan bahwa right issue memberikan dampak positif terhadap abnormal return.

Hartono (2009) menyatakan bahwa abnormal return mengalami penurunan setelah pengumuman right issue.Kinerja saham mengalami penurunan dilihat dari rata - rata return saham danabnormal return yang mengalami penurunan setelah pengumuman right issue. Begitu juga dengan penelitian yang dilakukan oleh Dian (2005) menyatakan bahwa informasi publikasi pengumuman right issuememberikan pengaruh negatif secara signifikan terhadap abnormal return saham pada saat ex date.

Informasi yang dimaksud dalam penelitian ini adalah pengumuman right issue baik oleh warrant issuers ataupun non warrant issuers.

Peneliti menganggap perlu untuk meneliti dan mengkaji lebih lanjut penelitian – penelitan sebelumnya dengan tujuan penyempurnaan penelitan – penelitian yang ada.Penelitian ini menarik untuk dilakukanmelihat right issue sebagai salah satu cara yang diminati investor untuk menggarap dana tambahan guna membangun perusahaan ataupun untuk tetap mempertahankan kelangsungan perusahaannya. Namun masih sedikit penelitian yang mengaitkan right dengan warrant di Indonesia. Warrant sebagai pemanis (sweetener) investor untuk membeli right seharusnya mampu meningkatkan interest investor untuk membeli saham baru terbatas (right issue). Oleh sebab itu menarik untuk mengkaji ulang pengaruh pengumuman right issue terhadap return saham perusahaan.

Berdasarkan uraian dan fenomena diatas, peneliti termotivasi untuk melakukan penelitan dengan judul “ANALISIS PENGARUH RIGHT ISSUE YANG DITERBITKAN OLEH WARRANT ISSUERS DAN NON WARRANT ISSUERS TERHADAP RETURN SAHAM PERUSAHAAN DI BURSA EFEK

INDONESIA“.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, ditemukan beberapa masalah yang akan dibahas didalam penelitian ini:

2. Apakah pengumuman right issue yang dilakukan oleh non-warrant issuers mempengaruhi return saham perusahaan yang terdaftar di Bursa Efek Indonesia?

3. Apakah pengumuman right issue yang dilakukan oleh keseluruhan perusahaan mempengaruhi return saham perusahaan yang terdaftar di Bursa Efek Indonesia?

4. Apakah terdapat perbedaan antara abnormal return perusahaan yang menerbitkanright disertai warrant dengan perusahaan yang menerbitkan right tidak disertai warrant yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah penelitian maka tujuan dilakukannya penelitian ini adalah :

1. Untuk menganalisis pengaruh pengumumanright issueyang dilakukan oleh warrant issuers terhadap return saham perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh pengumumanright issueyang dilakukan oleh non-warra/nt issuers terhadap return saham perusahaan yang terdaftar di Bursa Efek Indonesia.

4. Untuk menganalisis perbedaan abnormal return antara perusahaan yang menerbitkanright disertai warrant dengan perusahaan yang menerbitkan right tidak disertai warrant yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah : 1. Bagi Perusahaan

Penelitian ini dapat menjadi acuan atau saran untuk membuat keputusan bisnis yang berkaitan dengan penerbitan right dan warrant.

2. Bagi Investor

Penelitian ini dapat menjadi acuan atau saran untuk membuat keputusan yang berkaitan dengan pembelian saham baru dengan memanfaatkan right dan warrantyang disertakan pada saham tersebut.

3. Bagi Akademisi

Penelitian ini dapat menjadi referensi ataupun perbandingan bagi akademisi dalam melakukan penelitian berikutnya .

4. Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

2.1 Right Issue

2.1.1 PengertianRight Issue

Right merupakan efek turunan (derivatif) dari efek utama yang mempunyai masa hidup yang singkat, biasanya kurang dari enam bulan. Right issue di Indonesia sering juga dikenal dengan istilah Hak Memesan Efek Terlebih Dahulu (HMETD) yaitu penawaran saham baru kepada pemegang saham lama dengan harga khusus. Saham baru yang ditawarkan kepada pemegang saham lama berdasarkan proporsi rasio yang telah ditentukan, misalnya PT X menerbitkan right dengan rasio 1:2 yang berarti pemegang saham lama mempunyai hak untuk membeli dua lembar saham baru setiap selembar saham lama.

Pemegang saham lama memiliki hak lebih utama (preemptive right) yaitu hak untuk mempertahankan proporsi kepemilikan di suatu perusahaan sehubungan dengan diterbitkannya saham baru. Tujuan perusahaan memberikan pre-emptive right bagi pemegang saham lama adalah agar pemegang saham tidak mengalami penurunan persentase kepemilikan (dilusi) didalam perusahaan dan untuk melindungi harga saham dari kemerosotan.

tersebut lebih mudah diwujudkan. Dengan meningkatnya permintaan saham maka semakin besar juga dana yang akan diperoleh perusahaan yang kemudian dapat digunakan untuk meningkatkan kinerja perusahaan dimasa yang akan datang.

Menurut Suad Husnan (1998) didalam peneltian Wismar’Ein (2004), alasan perusahaan melakukan right issueadalah :

1. Right issue dapat mengurangi biaya emisi karena right issue biasanya tidak menggunakan jasa penjamin (underwriter).

2. Dengan adanya right issue berakibat jumlah saham perusahaan yang ada akan bertambah sehingga diharapkan akan meningkatkan frekuensi perdagangan atau yang berarti akan meningkatkan likuiditas saham perusahaan.

Keuntungan atau kerugian atas kepemilikan right sangat ditentukan oleh harga saham setelah pelaksanaan right issue. Naik atau turunnya harga saham pasca pengumuman right issue ditentukan oleh sejauh mana persepsi investor atas rencana perusahaan melaksanakan right issue, misalnya untuk memperkuat modal perusahaan, membayar utang ataupun melakukan akuisi.

Menurut Widoatmodjo (2004:75) untuk memutuskan apakah HMETD dilaksanakan atau tidak, pantau perkembangan harga saham jika harga pasar saham cenderung meningkat diatas harga teoritis, saatnya menggunakan hak.

Beberapa hal penting yang berkaitan dengan right issue , antara lain : a. Cum Date adalah tanggal berakhir seorang investor dapatmeregistrasikan

sahamnya untuk mendapat hak corporate action. Bila seseorang membeli saham pada periode cum right, maka dia akan memperoleh saham yang masih mempunyai hak atas bukti right yang akan segera didistribusikan. b. Ex Date adalah tanggal dimana investor sudah tidak memiliki hak lagi

akansuatu corporate action. Apabila melakukan pembelian saham pada periode ex right maka berarti akan memperoleh saham yang tidak lagi berhak atas right.

c. DPs Date adalah tanggal dimana daftar pemegang saham yang berhak atas suatu corporate action yang diumumkan.

d. Tanggal pelaksanaan akan akhir right adalah tanggal periode right tersebut dicatatkan di bursa dan kapan berakhirnya.

e. Allotment date adalah tanggal yang menentukan jatah investor yang mendapatkan rights dan berapa besar tambahan saham baru akibat right issue.

f. Listing Date adalah tanggal dimana penambahan saham akibat adanya rights tersebut didapatkan di bursa efek

pelaksanaan rightdibawah harga saham yang berlaku. Hal ini dimungkinkan sebagai suatu tarikan agar investor mau membelinya. Rights itu sendiri mempunyai harga pasar, harga terbentuk daripenawaran dan permintaan yang terjadi.

2.1.2 Dampak Right Issue

Kebijakan penerbitan right tentu memiliki dampak. Right issueakan mempengaruhi jumlah, kepemilikan dan harga saham. Dengan diterbitkannya right maka jumlah saham yang beredar akan bertambah. Peningkatan jumlah saham yang beredar tentu akan mempengaruhi kepemilikan saham jika pemegang saham lama tidak menukarkan rightnya dengan saham baru sehingga pemegang saham lama akan mengalami dilusi, yaitu penuruan persentase kepemilikan saham.

Harga saham perusahaan setelah emisi right secara teoritis akan mengalami penurunan. Hal tersebut wajar terjadi karena harga pelaksanaan emisi right selalu lebih rendah daripada harga pasar. Jadi kapitalisasi pasar saham tersebut akan naik dalam persentase yang lebih kecil daripada naiknya persentase jumlah saham yang beredar (Darmadji & Fakhruddin, 2006).

Ada risiko yang harus diterima oleh investor, baik mereka yang merealisasikan haknya atau tidak, yaitu menurunnya harga saham dan dividen per saham (Widoatmodjo, 2004:73).

2.2 Warrant Issue

Waran (warrant), seperti halnya right, adalah efek yang diterbitkan oleh suatu perusahaan, yang memberi hak kepada pemegang efek (investor) untuk memesan saham biasa pada waktu dan harga yang sudah ditentukan. Biasanya waran dijual bersamaan dengan surat berharga lain, misalnya obligasi atau saham. Perbedaan utama antara right dengan warrant adalah jangka waktu. Right issue merupakan instrumen jangka pendek yang umumnya kurang dari enam bulan sedangkan warrant adalah instrumen jangka panjang, di Indonesia umumnya berumur enam bulan hingga lima tahun.

Waran merupakan efek yang tidak dapat diterbitkan secara terpisah namun harus melekat pada efek lainnya.Dalam penelitian ini khususnya pada right. Walapun penerbitan waran harus tergantung dengan efek lain namun waran dapat diperdagangkan terpisah dari efek induknya. Menurut Anoraga (2001:74), penerbitan waran dalam penerbitan bukti right (right issue) maupun penerbitan obligasi membuat proses right issue atau obligasi menjadi lebih menarik.

Investor harus mengeluarkan sejumlah dana untuk menukarkan efek waran yang dimilikinya menjadi saham sesuai dengan harga pelaksanaan.Harga pelaksanaan (exercise price) merupakan tingkat harga dimana pemegang waran dapat membeli saham biasa perusahaan yang menerbitkan.saham tersebut.Harga pelaksanaan ditentukan sejak awal penerbitan waran.

pada saat pemegang saham lama menukarkan right yang dimiliknya menjadi saham baru.

Menurut Widoatmodjo (2004) faktor terpenting dalam investasi waran adalah memperhatikan persyaratan konversi.Investasi pada waran memiliki peluang besar untuk meraih keutungan pada situasi yang tidak stabil.

2.2.2 Manfaat dan Risiko Warrant

Adapun manfaat memiliki waran adalah :

a) Investor lebih berpotensi untuk mendapatkan tambahan saham dengan harga yang lebih rendah dari harga pasar. Oleh sebab itu investor akan memiliki tingkat keuntungan yang lebih tinggi atas kepemilikan saham tersebut.

b) Investor memiliki peluang untuk mendapatkan capital gain melalui penjualan waran yang dimilikinya.

c) Bagi investor yang memiliki waran menyertai obligasi tentu akan memiliki penghasilan ganda. Disamping akan mendapatkan bunga hasil obligasi, kelak juga akan mendapatkan dividen hasil saham ataupun capital gain hasil penjualan waran.

Risiko atas kepemilikan waran :

b) Risiko menurunnya earning per share (EPS) yaitu menurunnya laba per saham akibat semakin banyaknya saham yang beredar.

c) Menerima bunga yang lebih rendah dari suku bunga bank. Tentu risiko ini akan diterima oleh investor waran yang menyertai obligasi.

2.3 Return Saham

Return merupakan hasil yang diperoleh dari investasi. Tujuan investor dalam berinvestasi adalah memaksimalkan return, tanpa melupakan faktor risiko investasi yang harus dihadapinya.Return merupakan faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya ( Tandelilin, 2001 : 47).

Return dapat berupa return realisasi ataupun return ekspektasi.Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return historis ini juga berguna sebagai dasar penentuan return ekspektasi dan risiko di masa datang. Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi (Jogiyanto, 2003 : 109).

2.4 Abnormal Return

Reaksi pasar dapat diukur dengan melihat return tidak normal (abnormal return). Pasar dikatakan efisien jika tidak satu pun pelaku pasar yang

menikmati abnormal returndalam jangka waktu yang cukup lama. Menurut Jogiyanto (2003) abnormal return atau excess return merupakan kelebihan darireturn yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi (return yang diharapkan oleh investor). Dengan demikian return tidak normal (abnormal return) adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi

dipengaruhi oleh tingkat portofolio pasar. Sedangkan market-adjusted model menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar padasaat tersebut.

Abnormal return diperoleh dari perbedaan tingkat keuntunganyang sebenarnya dengan tingkat keuntungan yang diharapkan investor.Abnormal returndikatakan positif pada saat tingkat keuntungan yang sebenarnya terjadi lebih besar dari tingkat keuntungan yang diharapkan (return ekspektasi).Sebaliknya, abnormal return dikatakan negatif pada saat tingkat keuntungan yang sebenarnya terjadi (return realisasi) lebih kecil dari tingkat keuntungan yang diharapkan (return ekspektasi).

Average abnormal return merupakan rata rata return tidak normal (abnormal return) dari suatu sekuritas dalam jangka waktu tertentu.

2.5 Signaling Theory

Signaling theory adalah teori yang melihat sinyal informasi sebagai suatu hal yang dibutuhkan investor untuk mempertimbangkan dan menentukan langkah atau keputusan yang akan diambil. Tanggapan investor terhadap sinyal, baik negatif ataupun positif akan mempengaruhi kondisi pasar. Manajer adalah pihak yang memiliki informasi yang lebih lengkap dan akurat mengenai faktor – faktor yang mempengaruhi nilai perusahaan dibandingkan dengan pihak luar.

yang tidak mendapatkan informasi dan ada investor yang mendapatkan informasi.Untuk mengantisipasi asimetri informasi, perusahaan harus bersedia memberikan informasi yang dimiliki.Informasi yang dimiliki dapat dipublikasikan kepada investor melalui pengumuman di pasar modal.

Pengumuman penerbitan saham baru yang akan beredar melalui right issue akan memberikan sinyal informasi bagi investor. Hal ini tentu akan ditanggapai oleh investor karena akan memperngaruhi harga saham yang mereka miliki.Menurut Suwardjono (2005) dalam Susanti (2014) sebuah informasi dapat dikatakan bermanfaat jika informasi tersebut dapat membuat perubahan keyakinan penerima informasi (stakeholder), yang ditunjukan adanya asosiasi antara peristiwa (event) dengan return, harga atau volume saham di pasar modal.

2.6 Studi Peristiwa (Event Study)

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event)yang informasinya dipublikasikan sebagai suatu pengumuman.Event Study dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat (Jogiyanto, 2003).

Pengumuman mempunyai kandungan informasi jika memberikan abnormal return kepada pasar. Sebaliknya, pengumuman tidak mengandung informasi jika tidak memberikan abnormal return kepada pasar. Pengujian kandungan informasi hanya menguji reaksi dari pasar, tetapi tidak menguji seberapa cepat pasar itu bereaksi.

Menurut Tandelilin (2001) standar metodologi yang biasa digunakan dalam event studiesadalah :

1. Mengumpulkan sample, yaitu perusahaan – perusahaan yang mempunyai pengumuman yang mengejutkan pasar (event). Perubahan harga dapat terjadi jika ada event yang mengejutkan pasar, misalnya adanya pengumuman perusahaan yang akan melakukan merger, stock splits, penerbitan saham baru atau pengumuman mengenai earning perusahaan.

2. Menentukan hari pengumuman atau event.

3. Menentukan periode pengamatan. Periode pengamatan biasanya dihitung dalam hari. Jika penelitian menghitung 30 hari sekitar pengumuman, maka 15 hari sebelum pengumuman ditandai dengan -15, -14, -13,…, -1. Sedangkan hari pengumuman akan ditandai dengan

0 dan 15 hari sesudahnya ditandai dengan +1, +2, +3,…, +15.

4. Menghitung return masing – masing sampel setiap hari selama periode pengamatan

6. Menghitung rata – rata return abnormal semua sampel setiap hari. Dari data yang diperoleh dapat menggambarkan adanya pengaruh event terhadap perubahan harga selama periode pengamatan yang ditentukan.

7. Terkadang return abnormal harian tersebut digabungkan untuk menghitung return abnormal kumulatif selama periode tertentu.

8. Mempelajari dan mendiskusikan hasil yang diperoleh. 2.7 Penelitian Terdahulu

Sari (2000) melakukan penelitian dengan judul “Analisis Pengaruh Right

Issue terhadap Return Saham Setelah Cum Date” periode 1994 – 1996.Hasil penelitian ini menunjukkan bahwa adanya penawaran umum terbatas (right issue) cenderung menimbulkan reaksi pasar yang negatif terhadap harga saham pada saat ex date maupun di sekitar ex date(short even window)dan penawaran umum terbatas (right issue) juga menimbulkan reaksi pasar yang negatif pada periode pengamatan yang lebih panjang (long even window).

Safitriningrum (2004) melakukan penelitian dengan judul “Analisis Pengaruh Pengumuman Right Issue Terhadap Reaksi Pasar Suatu Event Study di

BEJ pada periode Pasca Krisis Ekonomi” tahun 1999 – 2003. Hasil penelitian ini

Catranti (2009) melakukan penelitian dengan judul “Pengaruh Right Issue

terhadap Imbal Hasil Saham dan Volume Perdagangan” periode 2002 –

2007.Hasil penelitian ini menunjukkan adanya peristiwa penawaran umum terbatas cenderung menimbulkan reaksi pasar yang negatif terhadap harga saham pada saat ex-date. Namun, pada cumdate(satu hari sebelum ex-date) reaksi pasar masihpositif dengan rata-rata abnormal return yang cukuptinggi. Pola perilaku average abnormal return (AAR) tersebut cenderung serupa pada kelompok sampel warrant issuer maupun non warrant issuer. Perbedaan pada kedua kelompok sampel tersebut adalah pada tingkat signifikansi AAR. Pada sampel warrant issuer, terjadi peningkatan volume perdagangan sebesar 59,4% sedangkan pada sampel non warrant terjadi penurunan volume perdagangan sebesar 60,7%.

Jubah Maulana (2013) melakukan penelitan dengan judul “Pengaruh Right

Issue Terhadap Return Saham dan Volume Perdagangan Saham Perusahaan yang Terdaftar Di Bursa Efek Indonesia” periode 2008 – 2012. Penelitian ini menunjukkan bahwa peristiwa right issue berpengaruh positif dan tidak signifikan terhadap return saham serta right issue berpengaruh positif dan tidak signifikan terhadap volume perdagangan saham.

Penelitian ini juga mendapat hasil bahwa tidak terdapat perbedaan average abnormal return (AAR) antara perusahaan yang mengumumkan right issue tanpa disertai warrant dengan perusahaan yang mengumumkan right issue yang disertai dengan warrant.

Berikut ringkasan penelitian terdahulu disajikan dalam table 2.1: Tabel 2.1

Event Study Right issue menimbulkan reaksi pasar yang negatif

issuer issue berpengaruh positif dan tidak signifikan

Dalam pasar modal sering juga ditemui perusahaan yang menerbitkan right issue yang disertai warrant.Warrant berfungsi sebagai ‘pemanis’ yang menambah ketertarikan investor untuk menggunakan haknya membeli saham baru. Bagi investor yang mau menggunakan rightnya membeli saham baru tentu akan mendapatkan warrant yang dapat digunakan untuk membeli saham baru di masa yang akan datang ataupun investor akan mendapatkan capital gain disaat memilih untuk menjual warrantnya kepada pihak lain. Namun tidak semua perusahaan di pasar modal menerbitkan right disertai dengan warrant.

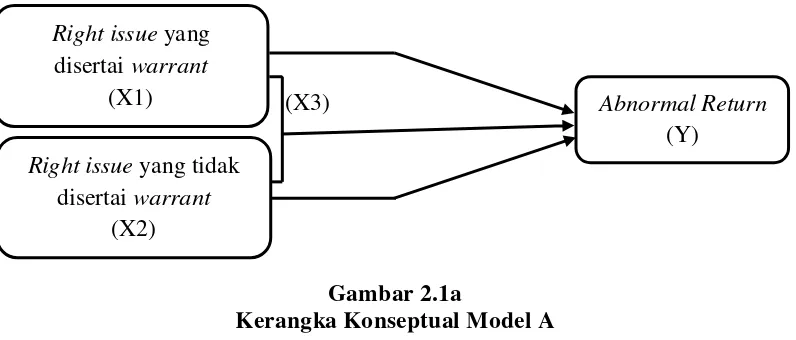

Penelitian ini bertujuan untuk melihat pengaruh pengumuman penerbitan right yang disertai warrant, penerbitan right yang tidak disertai warrant dan juga penerbitan right secara keseluruhan terhadap return saham perusahaan. Dalam penelitian ini return saham diproksikan dengan return tidak normal (abnormal return). Berikut kerangka konseptualnya :

(X3)

Gambar 2.1a

Kerangka Konseptual Model A

Sebagai salah satu aksi korporasi yang populer digunakan untuk mendapatkan tambahan modal, informasi penerbitan right tentu saja akan menjadi perhatian investor. Reaksi pasar yang diakibatkan oleh pengumuman right issue

Right issue yang disertai warrant

(X1)

Right issue yang tidak disertai warrant

(X2)

dapat dilihat melalui abnormal return. Abnormal return merupakan selisih dari return realisasi dengan return ekspektasi.

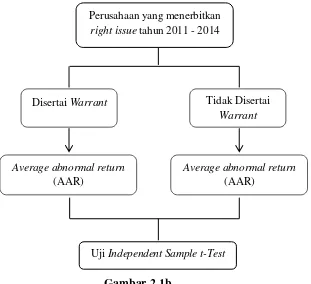

Selain untuk melihat pengaruh pengumuman right issue terhadap return saham, penelitian ini juga bertujuan untuk membandingkan reaksi pasar yang disebabkan oleh right issue yang disertai warrant dan right issue yang tidak disertai warrant. Berikut kerangka konseptualnya :

Gambar 2.1b

Kerangka Konseptual Model B 2.9 Hipotesis Penelitian

Berdasarkan tinjauan teoritis dan kerangka konseptual diatas maka dihasilkan hipotesis penelitian sebagai berikut :

H1 : Pengumuman right issue yang disertai warrant berpengaruh signifikan terhadap return saham.

Disertai Warrant

Average abnormal return (AAR)

Tidak Disertai Warrant

Average abnormal return (AAR)

Perusahaan yang menerbitkan right issue tahun 2011 - 2014

H2 : Pengumuman right issue yang tidak disertai warrant berpengaruh signifikan terhadap return saham.

H3 : Pengumuman right issue secara keseluruhan berpengaruh signifikan terhadap return saham

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Berdasarkan metode penelitian, jenis penelitian yang digunakan adalah penelitian deskriptif.Penelitian deskriptif adalah penelitian yang meliputi pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai status terakhir dari subjek penelitian.Penelitian deskriptif bermanfaat sebagai dasar pengambilan keputusan dan untuk mengenali distribusi dan perilaku data yang kita miliki (Kuncoro, 2013). Penelitian ini akan menjelaskan pengaruh right issue yang diterbitkan baik oleh warrant issuers maupun non warrant issuers terhadap return saham perusahaan yang ada di BEI sepanjang tahun 2011 – 2 014. 3.2 Batasan Operasional

Untuk menghindari kesimpangsiuran dalam membahas dan menganalisis rumusan masalah yang ada didalam penelitian, maka harus dibuat batasan operasional. Adapun yang menjadi batasan operasional dalam penelitian ini adalah :

1. Variabel yang digunakan dalam penelitian, yaitu : a. Variabel Bebas (Independent Variable)

Didalam penelitian ini yang menjadi variabel bebas adalah right yang diterbitkan oleh warrant issuers (X1) dan right yang diterbitkan oleh non warrant issuers (X2).

b. Variabel Terikat (Dependent Variable)

Variabel Terikat atau dependent variable adalah variabel yang keberadaannya merupakan hasil atau pengaruh dari variabel bebas.Didalam penelitian ini yang merupakan variabel terikat (Y) adalah abnormal return.

2. Didalam penelitian ini yang menjadi sample penelitian adalah perusahaan yang tercatat mengumumkan right issue baik yang disertai warrant ataupun tidak disertai warrant sepanjang tahun 2011 – 2014, memiliki data lengkap dan tidak melakukan corporate action lain seperti stock split ataupun pengumuman lainnya

3.3 Definisi Operasional Variabel

3.3.1 Variabel Bebas (Independent Variabel) 1. Right Issue

2. Warrant Issue

Didalam pasar modal banyak perusahaan yang menerbitkan right disertai dengan warrant.Warrant menjadi pemanis/penarik bagi investor dalam membeli right sebab selain mendapatkan saham baru dengan harga yang lebih murah, investor juga akan mendapatkan warrant yang dapat digunakan ataupun dijual oleh investor. Dalam penelitian ini warrant tidak terlepas dari right issue sehingga data yang digunakan adalah harga teoritis right issue yang disertai warrant.

3.3.2 Variabel Terikat (Dependen Variabel)

Dalam penelitian ini return saham diproksikan terhadap abnormal return yang diperoleh perusahaan pada saat 5 hari sebelum pengumuman, hari pengumuman dan 5 hari setelah pengumuman. Abnormal return merupakan selisih antara return realisasi (return yang sesungguhnya terjadi) dengan return ekspektasi.

1. Return Realisasi (Realized Return)

Return realisasi merupakan imbal hasil atau keuntungan yang telah terjadi dan diterima investor atas saham yang dimilikinya didalam suatu perusahaan pada periode tertentu.

2. Return Ekspektasi (Expected Return)

Return ekspektasi merupakan imbal hasil atau keuntungan yang diharapkan akan diperoleh investor di masa yang akan datang, sifatnya belum terjadi.

Abnormal return merupakan selisih antara actual return saham dengan expected return. Dalam menghitung abnormal return digunakan market-adjusted model dimanaexpected return adalah besarnya return pasar hari tersebut.

Tabel 3.1

Pit : Harga saham perusahaan i pada hari t

Pit-1 : Harga saham perusahaan i pada hari t-1

IHSGt : IHSG periode estimasit IHSGt-1: IHSG periode estimasi

sebelum t

Abnormal

Menurut Kuncoro, populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian.

Didalam penelitian ini yang menjadi populasi penelitian adalah seluruh perusahaan yang tercatat oleh Bursa Efek Indonesia menerbitkan right issueselama kurun waktu 4 tahun terakhir (2011 – 2014). Bursa Efek Indonesia mencatat ada 93 perusahaan yang mengumumkan rightbaik disertai warrant dan tidak disertai warrant sepanjang tahun 2011 – 2014.

3.4.2 Sampel Penelitian

1. Perusahaan yang menerbitkan right baik disertai ataupun tidak disertai warrant di Bursa Efek Indonesia dan tidak mengalami delisting selama periode pengamatan.

2. Perusahaan yang tidak melakukan aksi korporasi lainnya seperti stock split, reverse split, pengumuman dividen, merger, akuisisi, dan pengumuman lainnya yang dapat mempengaruhi harga pasar saham harian dan indeks harga saham gabungan harian selama periode pengamatan.

3. Perusahaan yang memiliki data lengkap seputar pengumumanright issue dan harga saham selama periode pengamatan.

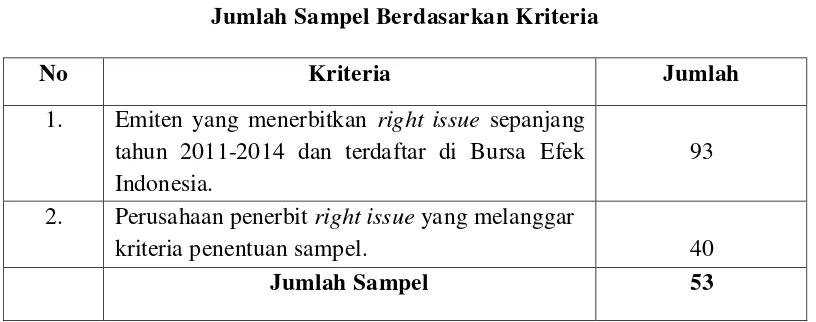

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria

No Kriteria Jumlah

1. Emiten yang menerbitkan right issue sepanjang tahun 2011-2014 dan terdaftar di Bursa Efek Indonesia.

93

2. Perusahaan penerbit right issue yang melanggar

kriteria penentuan sampel. 40

Jumlah Sampel 53

Sumber : Data diolah, Lampiran 1

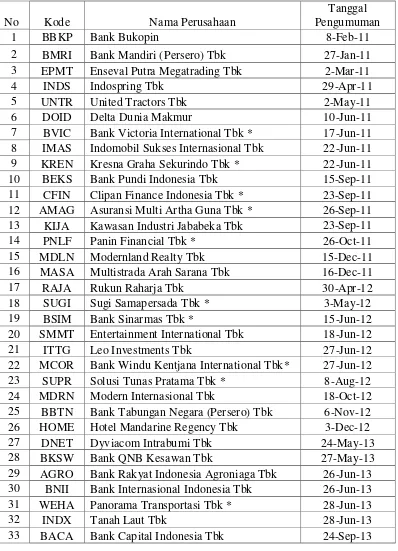

disertai warrant dan 37 perusahaan yang menerbitkan right tidak disertai warrant. Berikut daftar sampel perusahaan yang sesuai dengan kriteria penelitian :

Tabel 3.3

2 BMRI Bank Mandiri (Persero) Tbk 27-Jan-11

3 EPMT Enseval Putra Megatrading Tbk 2-Mar-11

4 INDS Indospring Tbk 29-Apr-11

5 UNTR United Tractors Tbk 2-May-11

6 DOID Delta Dunia Makmur 10-Jun-11

7 BVIC Bank Victoria International Tbk * 17-Jun-11 8 IMAS Indomobil Sukses Internasional Tbk 22-Jun-11

9 KREN Kresna Graha Sekurindo Tbk * 22-Jun-11

10 BEKS Bank Pundi Indonesia Tbk 15-Sep-11

11 CFIN Clipan Finance Indonesia Tbk * 23-Sep-11 12 AMAG Asuransi Multi Artha Guna Tbk * 26-Sep-11

13 KIJA Kawasan Industri Jababeka Tbk 23-Sep-11

14 PNLF Panin Financial Tbk * 26-Oct-11

15 MDLN Modernland Realty Tbk 15-Dec-11

16 MASA Multistrada Arah Sarana Tbk 16-Dec-11

17 RAJA Rukun Raharja Tbk 30-Apr-12

18 SUGI Sugi Samapersada Tbk * 3-May-12

19 BSIM Bank Sinarmas Tbk * 15-Jun-12

20 SMMT Entertainment International Tbk 18-Jun-12

21 ITTG Leo Investments Tbk 27-Jun-12

22 MCOR Bank Windu Kentjana International Tbk* 27-Jun-12

23 SUPR Solusi Tunas Pratama Tbk * 8-Aug-12

24 MDRN Modern Internasional Tbk 18-Oct-12

25 BBTN Bank Tabungan Negara (Persero) Tbk 6-Nov-12

26 HOME Hotel Mandarine Regency Tbk 3-Dec-12

27 DNET Dyviacom Intrabumi Tbk 24-May-13

28 BKSW Bank QNB Kesawan Tbk 27-May-13

29 AGRO Bank Rakyat Indonesia Agroniaga Tbk 26-Jun-13 30 BNII Bank Internasional Indonesia Tbk 26-Jun-13

31 WEHA Panorama Transportasi Tbk * 28-Jun-13

32 INDX Tanah Laut Tbk 28-Jun-13

34 MAYA Bank Mayapada Internasional Tbk 27-Sep-13

35 LCGP Laguna Cipta Griya Tbk * 16-Oct-13

36 MCOR Bank Windu Kentjana International Tbk* 19-Nov-13

37 ALTO Tri Banyan Tirta Tbk 27-Nov-13

38 PALM Provident Agro Tbk 20-Nov-13

39 MYRX Hanson International Tbk 25-Nov-13

40 ATPK ATPK Resources Tbk 26-Nov-13

41 BBKP Bank Bukopin Tbk 12-Dec-13

42 ICON Island Concepts Indonesia Tbk 11-Dec-13

43 GIAA Garuda Indonesia (Persero) Tbk 21-Mar-14

44 MTFN Capitalinc Investment Tbk 28-Mar-14

45 PSKT Pusako Tarinka Tbk* 19-May-14

46 BCAP MNC Kapital Indonesia Tbk 20-Jun-14

47 BABP Bank ICB Bumiputera Tbk* 20-Jun-14

48 TKIM Pabrik Kertas Tjiwi Kimia Tbk* 25-Jun-14

49 SMRU SMR Utama Tbk* 27-Jun-14

50 BUMI Bumi Resources Tbk 30-Jun-14

51 BBRM Pelayaran Nasional Bina Buana Raya Tbk 13-Nov-14 52 BNII Bank Internasional Indonesia Tbk 27-Nov-14

53 ARTI Ratu Prabu Energi Tbk 12-Dec-14

numerik (angka), Sedangkan berdasarkan sumbernya, data yang digunakan dalam penelitian ini adalah data sekunder.Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data.

Data sekunder yang digunakan dalam penelitian ini adalah :

1. Daftar perusahaan yang menerbitkan right baik disertai warrant ataupun tidak disertai warrant beserta tanggal perusahaan melakukan pengumuman penerbitan rightyang diperoleh dari BAPEPAM-LK (www.bapepam.go.id) dan Bursa Efek Indonesia (www.idx.co.id).

2. Data harga saham harian dan data indeks harga saham gabungan (IHSG) 5 hari sebelum, pada saat dan 5 hari sesudah pengumuman right issue selama tahun pengamatan melalui situs www.yahoofinance.com.

3. Data lengkap seputar right issueseperti rasio saham lama dengan rasio right, harga pelaksanaan dan harga saham cum-date melalui situs Bursa Efek Indonesia (www.idx.co.id)

3.6 Metode Pengumpulan Data

3.7 Teknik Analisis Data 3.7.1 Event Study

Adapun tahapan event study untuk menguji hipotesis penelitian ini adalah sebagai berikut :

1. Mengindentifikasi perusahaan – perusahaan yang memenuhi kriteria sebagai sampel penelitian.

2. Menentukan jendela peristiwa (event window). Lama jendela yang akanditeliti tergantung dari jenis peristiwannya. Dalam penelitian ini digunakan data 5 hari sebelum pengumuman, pada saat pengumuman dan 5 hari sesudah pengumuman right issue.

3. Mengumpulkan data saham harian untuk mendapatkan realized return dan data indeks harga saham gabungan (IHSG) untuk mendapatkan expected return.

4. Menghitung Realized Return

Realized return (Ri) merupakan selisih antara harga penutupan saham harian perusahaan i pada periode t dengan periode sebelumnya, kemudian hasilnya dibagi dengan harga penutupan saham periode sebelumnya. Realized return dapat dihitung dengan menggunakan rumus :

� =�� �− �� − � −

Dimana :

Pit-1 = Harga saham perusahaan i pada hari t-1

5. Menghitung Expected Return

Expected return (Rmt) merupakan selisih antara indeks harga saham gabungan periode t dengan periode sebelumya, kemudian hasilnya dibagi dengan indeks harga saham gabungan periode sebelumnya.Expected return dapat dihitung dengan menggunakan rumus :

= − −

−

Dimana :

Rmt = Expected Return perusahaan pada hari t IHSGt = IHSG periode estimasit

IHSGt-1= IHSG periode estimasi sebelum t 6. Menghitung Abnormal Return

Abnormal return diperoleh dari selisih antara return realisasi saham perusahaan i pada periode t dengan return ekpektasi saham perusahaan i pada periode t. Abnormal return dapat dihitung dengan menggunakan rumus :

� = � −

Dimana :

Average Abnormal return (AAR) merupakan rata – rata dari abnormal return masing – masing sekuritas dalam jangka waktu tertentu. Dalam penelitian ini jumlah keseluruhan abnormal return masing – masing sekuritas dapat dibagi sebelas hari (jumlah waktu penelitian). AAR dapat dihitung dengan rumus sebagai berikut :

�

=

∑

∑�

�Dimana :

AARi = Average Abnormal Return perusahaan i

∑ARi = Akumulasi Abnormal return perusahaan i

∑t = Jumlah Hari Penelitian

8. Mengklasifikasikan AAR dari perusahaan yang menerbitkan right disertai warrant dengan perusahaan yang menerbitkan right tidak disertai warrant. Sementara dalam pengujian hipotesis 1 dan 2 membutuhkan nilai right issue yang diproksikan terhadap harga teoritis saham baru. Berikut langkah dalam mencari harga teoritis saham baru dari masing – masing perusahaan :

1. Mencari data rasio perbandingan saham lama dengan saham baru serta harga saham lama (cum-date) dan harga saham baru (harga pelaksanaan). 2. Menghitung Harga Teoritis Saham Baru (HTSB)

Harga teoritis saham baru masing – masing saham dapat dihitung dengan menggunakan rumus sebagai berikut :

Dimana:

HTSB = Harga Teoritis Saham Baru RSL = Rasio Saham Lama

HC = Harga Saham Cum-Date RSB = Rasio Saham Baru HP = Harga Pelaksanaan

3.7.2 Analisis Statistik Deskriptif

Analisis statistik deskripsi menurut Situmorang dan Lufti (2014:20) merupakan analisis yang paling mendasar untuk menggambarkan keadaan data secara umum. Statistik deskripsi memberikan gambaran umum dari suatu data yang dapat dilihat melalui nilai maksimum, minimum, rata – rata (mean) dan standar deviasi.

3.7.3 Analisis Regresi Sederhana

Teknik analisis regresi sederhana merupakan teknik analisis yang digunakan untuk mendefinisikan hubungan linier antara satu variabel independen (X) dengan satu variabel dependen (Y) apakah positif atau negatif dan untuk memprediksi nilai dari variabel dependen disaat nilai variabel independen mengalami kenaikan atau penurunan. Persamaan regresi dalam penelitian ini :

= + ……….. (1)

= + ……….. (2)

= + ……….. (3)

Dimana :

b : Koefisien regresi variabel bebas

X1 : Harga teoritis saham baru right issue oleh warrant issuers X2 : Harga teoritis saham baru right issue oleh non-warrant issuers X3 :Harga teoritis saham baru right issue oleh keseluruhan perusahaan 3.8 Pengujian Hipotesis

3.8.1 Uji Parsial (Uji-t Statitik)

Uji-t adalah uji yang digunakan untuk mengetahui pengaruh variabel bebas secara parsial (individu) terhadap variabel terikatnya. Uji ini dilakukan untuk mengetahui signifikansi pengaruh right yang diterbitkan oleh warrant issuers (X1) dan non-warrant issuers (X2) secara parsial (individu) terhadap return saham (Y) yang dihasilkan oleh perusahaan – perusahaan yang terdaftar di Bursa Efek Indonesia. Bentuk pengujiannya adalah sebagai berikut :

H0 : b1=0 ; berartiX berpengaruh tidak signifikan terhadap Y. H1 : b1≠0 ; berarti X berpengaruh signifikan terhadap Y.

Adapun dasar pengambilan keputusan sebagai berikut:

Jika �ℎ� �>� � (df, α/2), maka ditolak atau diterima

Jika �ℎ� �<� � (df, α/2), maka diterimaatau ditolak

3.8.2 Uji Independent Sample t-Test

Uji independent sample t-test adalah uji yang digunakan untuk mengetahui signifikansi beda rata – rata dua kelompok sampel yang tidak berhubungan dengan membandingkan dua rata – rata sampelnya.

issue yang disertai warrantdengan abnormal return perusahaan yang mengumumkan right issue tidak disertai warrant. Bentuk pengujiannya adalah sebagai berikut :

H0 : b1=0 ; berarti tidak ada perbedaan yang signifikan antara abnormal return(Y) perusahaan yang mengumumkan right issue disertai warrant(X1) dengan perusahaan yang mengumumkan right issue tanpa disertai warrant(X2).

H1 : b1≠0 ; berarti ada perbedaan yang signifikan antara abnormal return(Y) perusahaan yang mengumumkan right issue disertai warrant(X1) dengan perusahaan yang mengumumkan right issue tanpa disertai warrant(X2). Adapun dasar pengambilan keputusan sebagai berikut :

BABIV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Menurut laporan tahunan yang diterbitkan Bursa Efek Indonesia ada 93 perusahaan yang melakukan right issue sepanjang tahun 2011 – 2014. Setelah proses penyeleksian berdasarkan kriteria yang telah ditentukan terdapat 53 perusahaan yang memenuhi kriteria sampel penelitian. Perusahaan tersebut diklasifikasikan menjadi dua kategori yakni perusahaan yang menerbitkan right disertai warrant dan perusahaan yang menerbitkan right tanpa disertai warrant. Perusahaan yang menerbitkan right disertai warrant ada sebanyak 16 perusahaan sedangkan perusahaan yang menerbitkan right tanpa disertai warrant mencapai 37 perusahaan.

sektor pertanian, sektor industri dasar dan kimia dan sektor industri barang konsumsi.

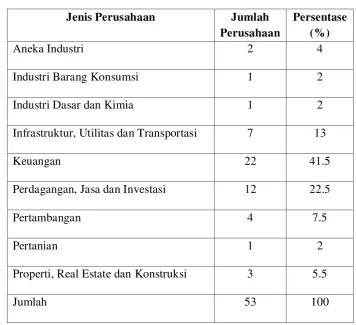

Perusahaan yang mengumumkan right issue sepanjang tahun 2011 – 2014 dapat dikelompokkan menjadi 9 jenis perusahaan berdasarkan sektor perusahaan masing – masing. Dapat dilihat melalui tabel 4.1 :

Tabel 4.1

Jenis Perusahaan yang Melakukan Right Issue

Jenis Perusahaan Jumlah

Perusahaan

Persentase (%)

Aneka Industri 2 4

Industri Barang Konsumsi 1 2

Industri Dasar dan Kimia 1 2

Infrastruktur, Utilitas dan Transportasi 7 13

Keuangan 22 41.5

Perdagangan, Jasa dan Investasi 12 22.5

Pertambangan 4 7.5

Pertanian 1 2

Properti, Real Estate dan Konstruksi 3 5.5

Jumlah 53 100

4.2 Proses Analisis

menerbitkan right issue.Berdasarkan pengklasifikasian tersebut akan dilihat apakah ada pengaruh pengumuman right issue terhadap return saham perusahaan dan juga apakah ada perbedaan average abnormal return (AAR) dari masing – masing kategori. Right issue dalam penelitian ini diproksikan terhadap harga teotiris saham baru sedangkan return saham diproksikan terhadap abnormal return saham.

Adapun data yang digunakan dalam penelitian ini adalah data harga teoritis saham baru dan data abnormal return dari masing – masing perusahaan. Untuk memperoleh data abnormal return diperlukan data return realisasi dan juga data return ekspektasi.

Berikut langkah – langkah dalam mencari abnormal return dari masing – masing perusahaan :.

1. Mengumpulkan data saham harian untuk mendapatkan realized return dan data indeks harga saham gabungan (IHSG) untuk mendapatkan expected return. Data harga saham harian dapat dilihat melalui lampiran 2 dan data indeks harga saham gabungan dapat dilihat melalui lampiran 3.

2. Menghitung Return Realisasi (Ri)

Return realisasi masing – masing saham dapat dihitung dengan rumus sebagai berikut :

Data return realisasi

perusahaan dapat dilihat melalui lampiran 4.

Dimana :

Rit = Realized Return perusahaan i pada hari t Pit = Harga saham perusahaan i pada hari t Pit-1 = Harga saham perusahaan i pada hari t-1 3. Menghitung Return Ekspektasi (Rmt)

Return ekspektasi masing – masing saham dapat dhitung dengan rumus

Data return ekspektasi perusahaan dapat dilihat melalui lampiran 5. Dimana :

Rmt = Expected Return perusahaan pada hari t IHSGt = IHSG periode estimasi t

IHSGt-1= IHSG periode estimasi sebelum t 4. Menghitung Abnormal Return (AR)

Abnormal return masing – masing saham dapat dihitung dengan menggunakan rumus sebagai berikut :

� = � −

Data abnormal return perusahaan dapat dilihat melalui lampiran 6. Dimana :

5. Mengitung Averaga Abnormal Return (AAR)

Average abnormal return masing – masing saham dapat dihitung dengan menggunakan rumus sebagai berikut :

�

=

∑

∑�

�Dimana :

AARi = Average Abnormal Return perusahaan i

∑ARi = Akumulasi Abnormal return perusahaan i

∑t = Jumlah Hari Penelitian

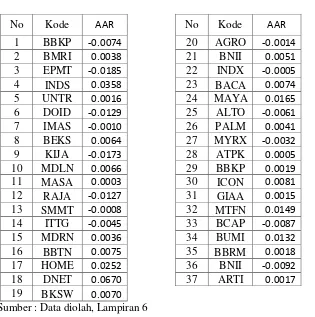

Nilai average abnormal return dari masing – masing saham perusahaan dapat dilihat melalui tabel berikut :

Tabel 4.2

Average Abnormal Return Right Issue Oleh Warrant Issuers

Sumber :Data diolah, Lampiran 6

Tabel 4.3

Average Abnormal Return Right Issue Oleh Non Warrant Issuers

No Kode AAR No Kode AAR

Sumber : Data diolah, Lampiran 6

Berikut langkah dalam mencari harga teortis saham baru dari masing – masing perusahaan :

1. Mencari data rasio perbandingan saham lama dengan saham baru serta harga saham lama (cum-date) dan harga saham baru (harga pelaksanaan). 2. Menghitung Harga Teoritis Saham Baru (HTSB)

= � � � ++ � �

Dimana:

HTSB = Harga Teoritis Saham Baru RSL = Rasio Saham Lama

HC = Harga Saham Cum-Date RSB = Rasio Saham Baru HP = Harga Pelaksanaan

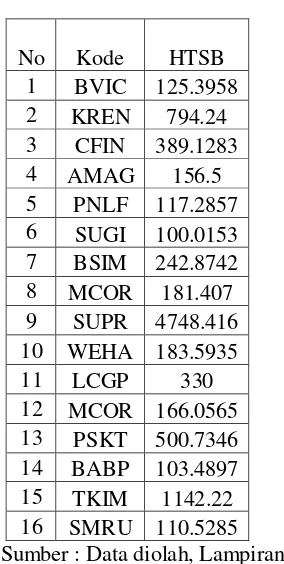

Nilai harga teoritis saham baru (HTSB) dari masing – masing saham dapat dilihat melalui tabel berikut :

Tabel 4.4

Harga Teoritis Saham Baru Right Issue Oleh Warrant Issuers

Tabel 4.5

Harga Teoritis Saham Baru Right Issue Oleh Non Warrant Issuers

No Kode HTSB No Kode HTSB

Sumber : Data diolah, Lampiran 7

4.1.1 Analisis Statistik Deskriptif

Hasil statistik deskriptif untuk variabel average abnormal return (AAR) dapat dilihat melalui tabel berikut :

Tabel 4.6

Statistik Deskriptif AAR

N Minimum Maximum Mean Std. Deviation

AAR_Keseluruhan_Perusahaan 53 -.0401 .0670 .001194 .0152510

AAR_Warrant_Issuers 16 -.0401 .0139 -.004625 .0143825

AAR_NonWarrant_Issuers 37 -.0185 .0670 .003711 .0151069

Valid N (listwise) 16

Sumber : Data diolah dengan program SPSS, Lampiran 8

Berdasarkan tabel 4.6 diatas menunjukkan bahwa dari 53 keseluruhan sampel perusahaan ditemukan nilai minimum sebesar -0.0401 yang berarti nilai AAR tersebut dibawah return pasar.Nilai AAR terendah tersebut diperoleh SMR Utama Tbk pada tahun 2014. Sedangkan nilai maksimum sebesar 0.0670 yang berarti nilai AAR tersebut diatas return pasar. Nilai AAR tertinggi tersebut diperoleh Dyviacom Intrabumi Tbk pada tahun 2013.Nilai rata – rata (mean) AAR dari keseluruhan sampel sebesar 0.001194 dengan standart deviasi sebesar 0.0152510.

perusahaan yang menerbitkan right dengan disertai warrant sebesar -0.004625 dengan standart deviasi sebesar 0.0143825.

Dari 37 sampel perusahaan yang menerbitkan right tidak disertai warrant didapatkan nilai minimum sebesar -0.0185 berarti nilai AAR tersebut dibawah return pasar. Nilai AAR terendah tersebut diperoleh perusahaan Enseval Putra Megatrading Tbk pada tahun 2011. Sedangkan nilai maksimum sebesar 0.0670 yang berarti nilai AAR tersebut diatas return pasar. Nilai AAR tertinggi tersebut diperoleh Dyviacom Intrabumi Tbk pada tahun 2013. Nilai rata – rata (mean) AAR dari sampel perusahaan yang menerbitkan right dengan tidak disertai warrant sebesar 0.003711 dengan standart deviasi sebesar 0.0151069.

Analisis statistik deskriptif juga dilakukan untuk variabel dependent.Dalam hal ini variabel harga teoritis saham baru (HTSB).Hasil statistik deskriptif untuk variabel harga teoritis saham baru (HTSB) dapat dilihat melalui tabel berikut :

Tabel 4.7

Statistik Deskriptif HTSB

N Minimum Maximum Mean Std. Deviation

HTSB_Keseluruhan_Perusahaan 53 100.0153 21563.6640 1156.670919 3.1967960E3

HTSB_Warrant_Issuers 16 100.0153 4748.4163 586.992838 1.1466213E3

HTSB_NonWarrant_Issuers 37 100.0498 21563.6640 1403.018196 3.7426045E3

Valid N (listwise) 16

Sumber : Data diolah dengan program SPSS, Lampiran 9