Periode Pengamatan 2004-2006

SKRIPSI

Diajukan Untuk Memenuhi Salah satu Syarat Memperoleh Gelar Sarjana Ekonomi Program

Studi Manajemen

Oleh :

Yunus Wahyu Pramono NIM : 032214098

PROGRAM STUDI MANAJEMEN

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

And smok ing f lax shall he not quench, til l

Hesend f orth judgement unto victory

(Mat 12:20)

D engan penuh syukur, K upersembahkan skripsi ini kepada :

Yesus K rist us at as hidup & semua rencana-N ya yang masih menjadi mist eri di hidupku

Ayah dan ibuku t ercint a at as doa, cint a, dan pengorbanannya.

Saudara, sahabat , kenalan dan semua orang yang mengenalku

dan mengisi hidup bersamaku.

Terima kasih at as cint a kasih, dukungan, doa dan bant uannya bagiku

memuat karya atau bagian karya orang lain kecuali yang disebutkan dalam kutipan dan daftar pustaka sebagaimana layaknya karya ilmiah.

Yogyakarta, 26 Juli 2007 Penulis,

Yunus Wahyu Pramono

PENGUMUMANRIGHT ISSUE

Studi Kasus pada Perusahaan-perusahaan yangListingdi Bursa Efek Jakarta Periode Pengamatan 2004-2006

YUNUS WAHYU PRAMONO UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2007

Tujuan penelitian ini adalah untuk mengetahui pengaruh pengumuman right issue terhadap reaksi investor. Studi kasus pada penelitian ini adalah saham yang listing di Bursa efek Jakarta yang melakukan right issue selama periode tahun 2004 sampai dengan tahun 2006.

Sampel yang diambil sebanyak 25 perusahaan yang melakukan right issue selama periode tahun 2004 sampai dengan tahun 2006. pengumpulan data dilakukan dengan dokumentasi terhadap data yang sudah dipublikasikan oleh Bursa Efek Jakarta. Reaksi investor terhadap pengumuman right issue dapat dilihat dari tingkat keuntungan dan volume perdagangan saham. Untuk mengetahui pengaruh pengumuman right issue terhadap tingkat keuntungan dan volume perdagangan saham dilakukan dengan menghitung cumulative average abnormal return dan rata-ratatrading volume activity saham pada 10 hari sebelum dan 10 hari sesudah pengumumanright issue.

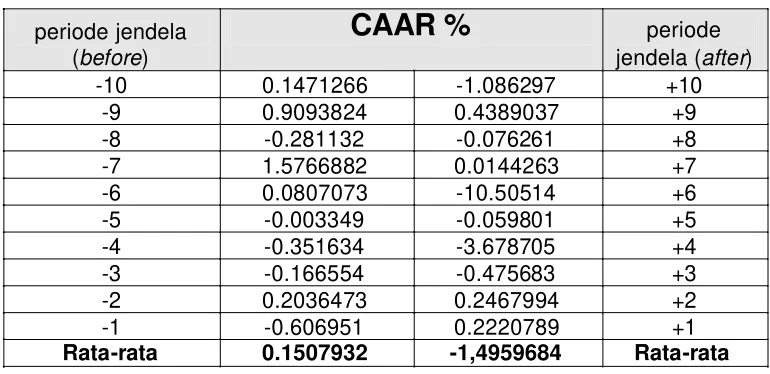

Kesimpulan dari hasil penelitian dan analisis data dari 25 perusahaan yang melakukan right issue di PT Bursa Efek Jakarta selama periode tahun 2004 sampai dengan tahun 2006, yaitu ditemukan adanya perbedaan dalam cumulative average abnormal return sebesar 0.1507932 persen sebelum pengumuman right issue dan sesudah pengumuman right issue sebesar -1.4959684 persen atau turun pada hari sesudah pengumumanright issuesebesar 1.6467616 persen

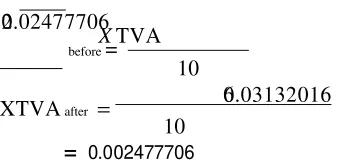

Sedangkan rata-rata aktivitas perdagangan saham pada 10 hari sebelum pengumuman right issue sebesar 0.2477706 persen dan rata-rata aktivitas perdagangan saham 10 hari sesudah pengumuman right issue sebesar 0.313201664 persen atau naik sebesar 0.065431064 persen pada hari sesudah pengumumanright issue.

Case Study on Corporations Listed on Jakarta Stock Exchange, Period 2004-2006 Yunus Wahyu Pramono

Sanata Dharma University Yogyakarta

2007

The aim of the research was to find out the effect of right issue announcement toward investor’s reaction. The case study of the research was stock which listed on Jakarta Stock Exchange doing right issue along 2004 until 2006 period of the year.

The taken samples were 25 corporations that were doing a right issue along 2004 until 2006 period of the year. Data collecting was done through documentation of publicated data by Jakarta Stock Exchange. Investor’s reaction toward right issue announcement can be seen from profit level and stock trading volume is accomplished b y cumulative average abnormal return and trading volume activity average in stock at 10 day before and 10 day after the right issue announcement.

The conclusion of the research and analysis in 25 corporations which are doing right issue in Jakarta Stock Exchange along 2004 until 2006 that is the different in cumulative average abnormal return equals 0.1507932 percent before right issue announcement and -1.4959684 percent after right issue announcement or decline at the day before right issue announcement equal 1.6467616 percent.

Whereas trading volume activity average at 10 day before right issue announcement equal 0.2477706 percent and trading volume activity average 10 day after right issue announcement equal 0.3132016640 percent or increase equal 0.065431064 percent at the day after right issue announcement.

dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul ANALISIS ABNORMAL RETURN SAHAM DAN VOLUME PERDAGANGAN SAHAM HARIAN SEBELUM DAN SETELAH HARI

PENGUMUMAN RIGHT ISSUE. Studi Kasus pada Perusahaan-perusahaan yang Listing di Bursa Efek Jakarta Periode Pengamatan 2004-2006. Penulisan skripsi ini adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Program Studi Manajemen, Jurusan Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak yang telah memberikan sumbangan baik waktu, tenaga, pikiran, dorongan, petunjuk dan nase..at kepada penulis sehingga akhirnya skripsi ini dapat selesai. Oleh karena itu pada kesempatan ini penulis ingin menyampaikan penghargaan dan mengucapkan terima kasih kepada :

1. Drs. Alex Kahu Lantum, M.S., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

2. Drs. A. Triwanggono M.S. selaku Dosen Pembimbing I yang telah banyak membimbing penulis dalam meyelesaikan skripsi ini.

3. A. Yudi Yuniarto SE, MBA. selaku Dosen Pembimbing II yang telah banyak membimbing penulis dalam meyelesaikan skripsi ini.

5. Seluruh karyawan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. 6. Seluruh karyawan perpustakaan Universitas Sanata Dharma Yogyakarta. 7. Mahrur S.pd. selaku kepala cabang PT Bumiputera Capital Indonesia cabang

Surabaya

8. Pialang Saham PT Bumiputera Capital Indonesia : Lukman S.pd., Wiwin S.E., Yuliana S.E. yang telah memberi dorongan kepada penulis.

9. Harta Yuwana S.T. selaku kepala cabang PT Reliance Securities Tbk. cabang Yogyakarta yang telah memberi banyak masukan kepada penulis

10. Pialang Saham PT Reliance Securities Tbk.: Charlie Yansen S.H., Dian Proboningrum S.E., Nicky Hogan S.E.

11. Catherine S.E. selaku Kepala cabang PT Sun Life Indonesia cabang Surabaya Darmo, yang telah memberikan sharing ilmunya tentang asuransi kepada penulis

12. Rekan-rekan di PT Sun Life Indonesia cabang Surabaya Darmo: I Ketut Kader S.pd., David Suranta, Thomas Awir, Frida Kusumo, Yulia Soesaminto yang membagi ilmu pemasaran asuransi kepada penulis.

13. Rekan–rekan di PT Valbury: Debby Sandra Dewi, Gatut Phengkusaksomo ST 14. Seluruh karyawan Pojok BEJ Univesitas Sanata Dharma Yogyakarta.

15. Bapak, Ibu, dan adikku untuk doa, bimbingan dan dukungan yang diberikan.

yang membuatku tetap semangat menjalani hidup

17. Rekan-rekan GBI Rumah Pujian; Maria Ong, Yahya R, Bang Rama, Priyo. 18. Teman-teman akuntansi 2002 : Edo, Hendra, Kurniawan, Dodik, Hendra 19. Teman-teman manajemen 2003 ; Andi, Ricky, Kris

20. Teman- teman Mantan BEM FE 2004-2005; Edo, Dewox, Mahendra, Maria 21. Teman-teman UKPM Natas: Donal, Lisis, Theo, Ian

22. Teman-teman UKM Fotografi Lens Club: Krisnanto, Fransiskus, Arlin, Stanlie, Piyel, Daniel.

23. Teman-teman UKM Kopma: Adel, Lamdos, Bayu, Ratna, Bayu

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu kepada semua pihak, penulis sangat terbuka untuk semua saran dan kritik yang diberikan. Akhir kata penulis berharap skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Yogyakarta, 26 Juni 2007 Penulis

Yunus Wahyu Pramono

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK ... vi

ABSTRACK... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... .xi

DAFTAR TABEL ... xiii

DAFTAR GRAFIK ... xiv

DAFTAR LAMPIRAN... xv

BAB I PENDAHULUAN………….……….……... 1

A. Latar Belakang Masalah………. ... 1

B. Rumusan Masalah………... 3

C. Batasan Masalah………. ... 4

D. Tujuan Penelitian……… ... 4

E. Manfaat Penelitian……….. ... 5

F. Sistematika Penulisan………... ... 5

BAB II LANDASAN TEORI………... 7

A. Pengertian Investasi…...………... 7

B. Pengertian Pasar Modal.………... 10

C. Harga Saham………... 10

G. Pengujian Efisiensi Pasar Modal………... 19

H. Harga Wajar Saham………... 20

I. Penawaran Terbatas………... 23

J. Studi Peristiwa………... 26

K. Abnormal Return………... 27

L. Aktivitas Volume Perdagangan Saham………... 29

M. Penelitian-penelitian Terdahulu………... 30

BAB III METODE PENELITIAN……… 34

A. Jenis Penelitian……… 34

B. Tempat dan Waktu Penelitian………. 34

C. Subyek dan Obyek Penelitian………... 34

D. Variabel Penelitian………... 35

E. Data yang Diperlukan………... 35

F. Populasi dan Sampel………... 36

G. Teknik Pengumpulan Data………... 37

H. Teknik Analisis Data………... 37

Bab IV GAMBARAN UMUM PERUSAHAAN A. Bursa Efek Jakarta………... 43

B. Deskripsi Data………... 47

C. Data Perusahaan……….. 48

BAB V ANALISIS DATA DAN PEMBAHASAN A. Analisis Return Tidak Normal ……….... 77

B. Analisis Pengaruh PengumumanRight IssueTerhadap TVA…... 83

BAB VI PENUTUP A. Kesimpulan………... 88

B. Keterbatasan Penelitian………... 87

C. Saran……… 89 DAFTAR PUSTAKA

Halaman

Tabel 4.1. Perkembangan Emiten yang Terdaftar di BEJ……… 45

Tabel 4.2. Klasifikasi Industri……… ………... 45

Tabel 4.3. Jumlah Emiten dan Nilai EmisiRight Issue……….. 46

Tabel 4.4. Emiten dan Tanggal pengumumanRight Issue... 47

Tabel 5.1. CAR, CAAR selamaevent window... 80

Tabel 5.2 CAAR dalam persen……….. 81

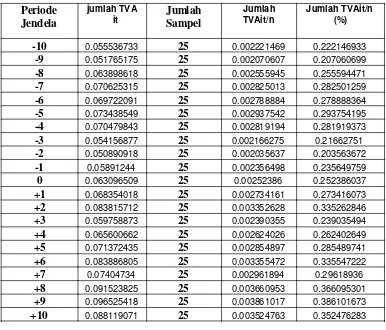

Tabel 5.3 Hasil Rata-rata TVA Seluruh Saham……….. 85

Tabel 5.4 Rata-rata TVA seluruh saham pada periode jendela dalam persen…... 86

Halaman Grafik 4.1. JakartaStock Exchange Composite Index...……… 44 Grafik 5.1. Perilaku Rata-rata Abnormal ReturnSelama Periode Pengamatan.. 45 Grafik 5.2.Perilaku Rata-rata Aktivitas Perdagangan ..……….. 46

Lampiran 1 :Closing PriceHarian Lampiran 2 : PerhitunganActual Return Lampiran 3 : Indeks Harga Saham Gabungan Lampiran 4 : Perhitungan Market Return Lampiran 5 : Perhitungan Abnormal Return

Lampiran 6 : Jumlah Saham yang Diperdagangkan dan Jumlah Saham Beredar Lampiran 7 : Rata-rata Aktivitas Perdagangan Seluruh Saham

Lampiran 8 : Jadwal Pemesanan Efek Terlebih Dahulu Perusahaan

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Ketepatan dalam mengambil keputusan investasi yang dilakukan investor sangat dipengaruhi oleh kemampuan investor itu sendiri dalam menerima dan menganalisa informasi yang beredar di pasar modal. Informasi tersebut dapat berupa informasi pribadi maupun informasi publik yang telah diumumkan, dan informasi publik yang akan atau sedang diumumkan. Berbagai informasi yang beredar di pasar modal seperti pengumuman laba perusahaan, pengumuman pendanaan perusahaan, pengumuman pembagian deviden, pengumuman kebijakan pemerintah dan sebagainya akan bermanfaat bagi investor. Jika informasi tersebut menyebabkan investor melakukan transaksi di pasar modal di mana transaksi ini tercermin melalui perubahan harga saham.

pengumuman. Beberapa temuan empiris tersebut diantaranya adalah hasil penelitian Masulis dan Korhar (1986), Kothare (1991) serta Eckbo dan Masulis (1992) yang menemukan abnormal return negatif dan signifikan pada saat pengumuman right issue di pasar modal AS. Dari temuan empiris tersebut disimpulkan bahwa pengumuman right issue di pasar modal AS berpengaruh terhadap penurunan harga saham karena direspon negatif oleh investor sebagaibad news tentang kondisi laba perusahaan di masa yang akan datang. Penelitian lain yang dilakukan Marsh (1979), Loderer dan Zimmermann (1988) yang masing-masing menganalisa pengaruh di pasar modal UK dan pasar modal Switzerland, dan menemukan abnormal return yang nilainya tidak signifikan pada periode pengumuman right issue. Kesimpulannya adalah pengumuman right issue di pasar modal UK dan pasar modal Switzerland tidak mempengaruhi perubahan harga saham yang bersangkutan.

Selain berpengaruh negatif dan tidak berpengaruh, beberapa penelitian lain ternyata mendapatkan hasil yang berbeda, yaitu pengumumanright issue berpengaruh positif terhadap harga saham khususnya di sekitar hari pengumuman. Hasil tersebut didapatkan Kang (1990) di pasar modal Korea dan Tsangarakis (1996) di pasar modal Yunani, dimana kedua peneliti tersebut menemukan abnormal return yang nilainya positif dan signifikan di sekitar hari pengumumanright issue.

modal yang sudah maju (developed capital market), seperti pasar modal AS dan UK. Sedangkan di pasar modal yang sedang berkembang (emerging capital market) seperti pasar modal Yunani, pengumuman right issue cenderung berpengaruh positif secara signifikan terhadap harga saham. Menurut Tsangarakis (1996) perbedaan tersebut disebabkan oleh perbedaan kondisi dan struktur pasar modal yang terjadi pada periode penelitian, yaitu: 1. Di pasar modal Yunani belum ada pasar sekunder untuk perdagangan

right, sedangkan di pasar modal AS dan UK pasar sekunder untuk perdaganganrightsudah aktif.

2. Penyebaran informasi di pasar modal Yunani belum merata, sedang penyebaran informasi di pasar modal AS dan UK sudah merata dan mudah didapat.

dan peristiwa-peristiwa penting lainnya yang dapat disebarkan melalui pengumuman di bursa atau melalui berbagai media yang tersedia.

Penelitian mengenai pengaruh right issue terhadap harga saham juga dilakukan oleh Baridwan dan Budiarto (1999) pada pasar modal Indonesia. Yang menemukan bahwa informasi pengumuman right issue tidak mempunyai kandungan informasi yang cukup untuk dapat mempengaruhi preferensi investor dalam pembuatan keputusan investasinya, sehingga pasar secara keseluruhan tidak mengantisipasi informasi tersebut yang tercermin dari tidak adanya perbedaan return yang diperoleh pada saat informasi dipublikasikan sampai 5 hari setelah pengumuman. Berdasarkan penelitian terdahulu yang menghasilkan hasil yang berbeda-beda dan kondisi pasar modal Indonesia yang berkembang pesat akhir-akhir ini, ditandai dengan Indeks Harga Saham Gabungan yang tembus di level 1.803,264 poin pada akhir perdagangan hari Rabu tanggal 27 Desember 2006 (Siaran Pers akhir tahun bapepam LK-2006). Sehingga memecahkan rekor tertinggi sepanjang sejarah pasar modal Indonesia pada tahun 2006 right issue di pasar modal Indonesia menjadi peristiwa menarik untuk diteliti.

B. Rumusan Masalah

1. Apakah ada perbedaan abnormal return saham pada 10 hari sebelum pengumuman dan pada 10 hari setelah pengumumanright issue?

2. Apakah ada perbedaan volume perdagangan saham pada 10 hari sebelum pengumuman dan pada 10 hari setelah pengumumanright issue?

C. Batasan Masalah

Pasar modal yang akan menjadi objek pengamatan dalam penelitian ini adalahJakarta Stock Exchangedengan berbagai batasan tertentu, yaitu: 1. Periode penelitian ditentukan sejak awal tahun 2004 hingga akhir tahun

2006, tahun 2004 dipilih sebagai awal periode pengamatan karena belum banyak penelitian sebelumnya yang menggunakan tahun sebelum 2004 sebagai tahun awal penelitian. Sedangkan tahun 2006 dipilih sebagai akhir periode pengamatan dengan harapan penelitaian ini dapat memperoleh data terbaru

2. Populasi penelitian adalah saham-saham perusahaan yang terdaftar di Bursa Efek Jakarta pada periode penelitian, yaitu awal tahun 2004 hingga akhir 2006 yang melakukanright issue.

4. Perusahaan yang sahamnya dijadikan sampel tidak mengumumkan kebijakan lain yang berdekatan dengan tanggal pengumumanright issue. 5. Perusahaan yang sahamnya dijadikan sampel harus memiliki ketersediaan

data yang lengkap.

D. Tujuan Penelitian

Penulis mengadakan penelitian dengan topik tersebut diatas dengan tujuan yaitu:

1. Untuk mengetahui apakah apakah ada perbedaan return saham pada 10 hari sebelum pengumuman dan pada 10 hari setelah pengumuman right issue di Bursa Efek Jakarta periode 2004-2006.

2. Untuk mengetahui apakah ada perbedaan volume perdagangan saham pada 10 hari sebelum pengumuman dan pada 10 hari setelah pengumuman right issuedi Bursa Efek Jakarta periode 2004-2006.

E. Manfaat Penelitian

1. Bagi investor/ penulis

Hasil penelitian ini dapat memberikan informasi mengenai pengaruh pengumuman right issue terhadap perubahan harga saham dan volume perdagangan di seputar hari right issue sehingga dapat menjadi pertimbangan di pasar modal dalam mengambil keputusan investasi di pasar modal (buy/sell/hold) pada saat suatu emiten yang melakukan right issue

Hasil penelitian diharapkan dapat memberikan informasi mengenai pengaruh pengumuman right issue terhadap return saham dan volume perdagangan sehingga dapat digunakan sebagai pertimbangan dalam melakukanright issue

3. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat menambah pengetahuan Mahasiswa Universitas Sanata Dharma dan koleksi perpustakaan

F. Sistematika Penulisan

BAB I PENDAHULUAN

Dalam Bab ini menguraikan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai teori-teori yang digunakan sebagai landasan penelitian yang dilakukan, penelitian terdahulu, dan pembentukan hipotesa yang digunakan untuk pengujian.

BAB III METODOLOGI PENELITIAN

penelitian, data yang dibutuhkan, teknik pengumpulan data, metode pengambilan sampel dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

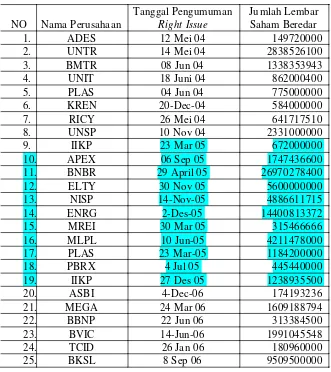

Bab ini mengemukakan gambaran umum perusahaan yang terdiri dari GAMBARAN Bursa Efek Jakarta, emiten yang melakukan kebijakan right issue pada tahun pengamatan, yaitu : ADES, UNTR, BMTR, UNIT, PLAS, RICY, UNSP, LPKR, KREN, IIKP, APEX, BNBR, ELTY, NISP, ENRG, MREI, MLPL, PBRX, ASBI, MEGA, BBNP, BVIC, TCID, BKSL, Bab ini juga menguraikan data harga saham perusahaan dan IHSG harian periode 2004, 2005, dan 2006.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan analisis data yang digunakan, pengujian hipotesis, uji statistik, dan pembahasan.

BAB VI PENUTUP

BAB II

LANDASAN TEORI

A. Pengertian Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang (Tandelilin, 2001) Selain untuk memperoleh keuntungan di masa depan, alasan lain yang mendorong seseorang untuk melakukan investasi adalah untuk mengurangi risiko inflasi, menghemat pajak dan juga mengkompensasi biaya oportunitas. Dapat dikatakan bahwa konsep dasar dari investasi adalah untuk memaksimumkan kemakmuran di kemudian hari.

Pada dasarnya terdapat dua tipe investasi yang dapat dilakukan oleh investor (Jones, 2002) yaitu;

1. Investasi Langsung (Direct investing)

Investasi yang dilakukan dengan membeli surat berharga yang ditawarkan di pasar modal secara langsung. Ada beberapa alternatif investasi langsung yang tersedia bagi investor, antara lain non marketable financial assets, surat berharga pasar modal, surat berharga pasar uang danderivatives. 2. Investasi tidak langsung (Indirect investing)

Dalam melakukan investasi, investor perlu untuk memahami dasar-dasar keputusan investasi. Agar mengetahui beberapa konsep dasar-dasar investasi. Dasar keputusan investasi mencakup tiga hal penting, yaitu (Tandelilin, 2001) 1. Return

Return merupakan tingkat keuntungan yang diperoleh dari investasi, menurut Jones (2002) terdapat dua komponen utama yang merupakan sumberreturn investasi:

o Yield, yang merupakan komponen return yang mencerminkan

aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi.

o Capital Gain (loss) merupakan kenaikan (penurunan) harga surat

berharga yang bisa memberikan keuntungan (kerugian) bagi investor.

2. Risiko

hanya berkaitan dengan perubahan kondisi mikro perusahaan penerbit sekuritas.

3. Hubungan Tingkat risiko dan return yang diharapkan

Apabila seorang investor melakukan investasi maka ia mengharapkan untuk memperoleh return dari investasi tersebut, namun selain akan memperoleh return, investor juga harus siap untuk menerima resiko dari investasi yang dilakukannya. Return dan resiko mempunyai hubungan yang searah, artinya semakin besar resiko dari suatu investasi maka semakin besar pula return yang diharapkan dari investasi tersebut, demikian pula sebaliknya.

Disamping perlu mengetahui dasar-dasar keputusan investasi, investor juga perlu untuk mengetahui bagaimana proses keputusan investasi. Proses keputusan investasi terdiri dari lima tahap (Tandelilin, 2001), yaitu

1. Penentuan Tujuan Investasi

Setiap investor memiliki tujuan yang berbeda-beda, dalam melakukan investasi dengan tujuan yang berbeda-beda mengakibatkan pilihan investasi yang dilakukan oleh setiap investor berbeda pula.

2. Penentuan Kebijakan Investasi

besar dana yang dimiliki, proporsi distribusinya serta beban pajak dan pelaporan yang harus dilakukan.

3. Pemilihan Strategi Portofolio

Pemilihan strategi portofolio harus sesuai dengan tahap sebelumnya. Terdapat dua pilihan strategi portofolio yaitu strategi portofolio pasif dan strategi portofolio aktif. Strategi portofolio aktif berarti investor secara aktif menggunakan informasi yang tersedia dan melakukan teknik peramalan dalam mengkombinasikan portofolio. Sedangkan dalam strategi portofolio pasif. Investor menganggp bahwa semua informasi yang tersedia telah diserap oleh pasar dan tercermin pada harga saham.

4. Pemilihan Aset

Dalam tahap ini dilakukan evaluasi terhadap sekuritas yang akan dimasukkan dalam portofolio. Dengan melakukan evaluasi diharapkan dapat diperoleh kombinasi portofolio yang efisien. Portofolio yang memberikan return tertinggi pada tingkat resiko tertentu ataupun sebaliknya resiko terendah denganreturn tertentu.

5. Pengukuran dan Evaluasi Kinerja Portofolio

tahap paling akhir. Karena dalam proses keputusan ivestasi terdapat proses keputusan yang berkesinambungan.

B. Pengertian Pasar Modal

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang dapat diperjual belikan. Instrumen keuangan jangka panjang tersebut dapat dalam bentuk hutang ataupun modal sendiri. Kalau pasar modal merupakan pasar untuk surat berharga jangka panjang, maka pasar uang pada sisi lain merupakan surat berharga jangka pendek. Baik pasar modal maupun pasar uang merupakan bagian dari pasar keuangan

Undang-undang Pasar modal No 8 tahun 1995 memberikan pengertian pasar modal yang lebih spesifik, yaitu “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”.

C. Harga Saham

Menurut Lorie, Dodd, and Kimpton (1985) yang dimaksud dengan harga saham adalah harga yang dibentuk dari interaksi para penjual dan pembeli saham yang dilatarbelakangi oleh harapan mereka terhadap profit perusahaan

Darmadji dan Hendy M. Fakhrudin (2006; 131), menyatakan bahwa komponen yang terdapat pada monitor pergerakan pemantau harga saham dapat dibagi sebagai berikut:

1. Previous Pricemenunjukkan harga pada penutupan hari sebelumnya 2. Open atau opening price menunjukkan harga pertama kali pada saat

pembukaan sesi I perdagangan.

3. High atau Highest Price menunjukkan harga tertinggi atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut.

4. LowatauLowest pricemenunjukkan harga terendah atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut

5. Last pricemenunjukkan harga terakhir yang terjadi atas suatu saham. 6. Changemenunjukkan selisih antara harga pembukaan dengan harga

terakhir yang terjadi.

7. CloseatauClosing Price menunjukkan harga penutupan suatu saham. Closing price suatu saham dalam satu hari perdagangan ditentukan pada akhir sesi II, yaitu pukul 16.00

Pada transaksi di Bursa Efek Jakarta ada mekanisme yang harus dipenuhi oleh investor maupun oleh emiten, antara lain

1. Pasar Perdana

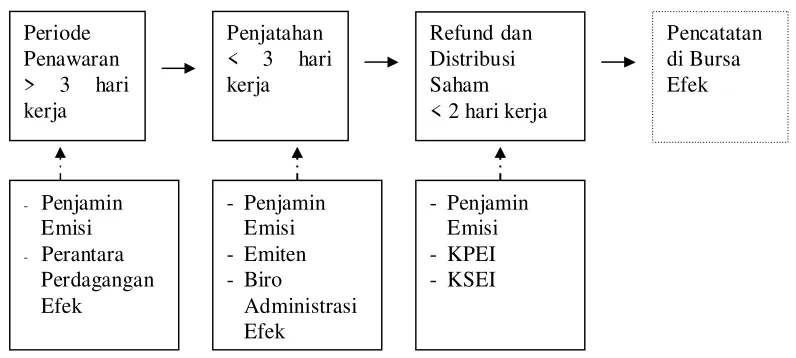

Adalah pasar dimana efek-efek diperdagangkan untuk pertama kalinya, sebelum dicatatkan di Bursa Efek. Di sini, saham dan efek lainnya untuk pertama kalinya ditawarkan kepada investor oleh pihak Penjamin Emisi (Underwriter) melalui Perantara Pedagang Efek (Broker-Dealer) yang bertindak sebagai Agen Penjual saham. Proses ini biasa disebut dengan Penawaran Umum Perdana (Initial Publik Offering/IPO).

a. Proses Perdagangan pada Pasar Perdana

Pada umumnya proses perdagangan saham dan obligasi pada Pasar Perdana dapat digambarkan sebagai berikut:

Emiten

Penjamin Emisi

Agen Penjual

Investor

Dana Efek

b. Prosedur Penawaran dan Pemesanan Efek di Pasar Perdana

penting harus dipublikasikan di surat kabar berskala nasional, dan juga dibagikan ke publik dalam bentuk prospektus.

ii. Investor yang berminat, dapat memesan saham atau obligasi dengan cara menghubungi penjamin emisi atau agen penjual, dan kemudian mengikuti prosedur yang telah ditetapkan. iii. Investor kemudian melakukan pemesanan saham atau obligasi

tersebut dengan disertai pembayaran.

iv. Penjamin emisi dan agen penjual kemudian mengumumkan hasil penawaran umum tersebut kepada investor yang telah melakukan pemesanan.

v. Proses penjatahan Saham atau Obligasi (biasa disebut dengan “allotment”) kepada investor yang telah memesan dilakukan oleh penjamin emisi dan emiten yang mengeluarkan saham atau obligasi. Sehubungan dengan proses penjatahan, ada beberapa istilah yang harus diperhatikan:

o “Undersubscribed” adalah kondisi dimana total Saham

atau Obligasi yang dipesan oleh investor kurang dari total Saham atau obligasi yang ditawarkan. Dalam kondisi seperti ini, semua investor pasti akan mendapat saham atau obligasi sesuai dengan jumlah yang dipesannya.

o “Oversubscribed” adalah kondisi dimana total saham

ini, terdapat kemungkinan investor mendapatkan saham atau obligasi kurang dari jumlah yang dipesan, atau bahkan mungkin tidak mendapatkan sama sekali.

vi. Apabila jumlah saham atau obligasi yang didapat oleh investor kurang dari jumlah yang dipesan, atau telah terjadi “oversubscribed”, maka kelebihan dana investor akan dikembalikan (proses ini sering disebut dengan “refund”).

vii. Saham atau obligasi tersebut kemudian didistribusikan kepada investor melalui penjamin emisi dan agen penjual, berikut gambar proses IPO saham di BEJ :

Periode < 2 hari kerja

Pencatatan

Bursa, setelah terlaksananya penawaran perdana. Di pasar ini, efek-efek diperdagangkan dari satu investor kepada investor lainnya.

a. Proses Perdagangan pada Pasar Sekunder

Proses perdagangan saham dan obligasi pada pasar sekunder dapat digambarkan sebagai berikut:

I nvest or Beli

Broker

Beli BURSA EFEK

Broker Jual

I nvest or Jual

Dana Efek

b. Bursa Efek

Perusahaan-perusahaan Efek yang telah mendapat izin sebagai perantara pedagang Efek di Bursa Efek Jakarta (BEJ) dan atau di Bursa Efek Surabaya (BES), dapat melakukan aktivitas jual beli efek di Bursa Efek. Perusahaan Efek membeli dan/atau menjual efek berdasarkan perintah jual dan/atau perintah beli dari investor. Setiap perusahaan mempunyai karyawan yang disebut sebagai “Wakil Perantara Pedagang Efek”, yang mempunyai wewenang untuk memasukkan semua perintah jual ataupun perintah beli ke dalam sistem perdagangan yang terdapat di Bursa Efek.

menerus selama periode perdagangan. Sementara itu, di BES sudah mempunyai sistem perdagangan secara jarak jauh (remote system) sejak tahun 1996 yang disebut SMART (SurabayaMarket Information & Automatic Remote Trading).

Periode perdagangan di kedua Bursa Efek dibagi menjadi dua sesi setiap hari Senin - Jumat, yang dimulai dari pukul 9.30 pagi dan berakhir pada pukul 16.00.

Sesi I Sesi II

Senin- Kamis 09.30 – 12.00 13.30 - 16.00 Jumat 09.30 – 11.30 14.00 – 16.00

Bursa Efek Jakarta menggolongkan perdagangan saham dalam 3 pasar: pasar reguler, pasar negosiasi, pasar tunai:

i. Pasar Reguler

Saham-saham di pasar reguler diperdagangkan dalam satuan perdagangan “lot”, dan berdasarkan mekanisme tawar menawar yang berlangsung secara terus menerus selama periode perdagangan. Harga-harga yang terjadi di pasar ini akan digunakan sebagai dasar perhitungan indeks di BEJ. Transaksi di Pasar Reguler:

§ Saham diperdagangkan dalam standar satuan

perdagangan lot, dimana 1 lot sama dengan 500 lembar saham

§ Pergerakan harga saham:

< Rp 200 Rp 1 Rp 30 Rp 200 s/d< Rp 500 Rp 5 Rp 50 Rp 500 s/d < 2.000 Rp 10 Rp 100 Rp 2.000 s/d < 5000 Rp 25 Rp 250

≥ Rp 5.000 Rp 50 Rp 500

ii. Pasar Negosiasi

Pasar negosiasi dilaksanakan berdasarkan tawar menawar individual antara anggota bursa beli dan anggota bursa jual dengan berpedoman pada kurs terakhir di pasar reguler.

iii. Pasar Tunai

Pasar tunai tersedia untuk menyelesaikan kegagalan anggota bursa dalam memenuhi kewajibannya di pasar reguler dan pasar negosiasi. pasar tunai dilaksanakan dengan prinsip pembayaran dan penyerahan seketika (cash & carry).

c. Mekanisme “matching” (cocok)

Adalah berdasarkan kriteria prioritas harga dan prioritas waktu yang terdapat dalam transaksi di bursa efek, yang diprioritaskan dalam matching ini adalah.

i. Prioritas Harga

ii. Prioritas Waktu

Artinya, siapapun yang memasukkanorderbeli atau jual lebih dahulu, akan mendapat prioritas pertama untuk dicocokkan (matched) oleh sistem.

d. Penyelesaian (Settlement)

Apabila order beli dan order jual telah cocok atau “matched”, penyerahan sertifikat saham dan pembayarannya harus diselesaikan melalui Kliring Penjaminan Efek Indonesia (KPEI) dan Kustodian Sentral Efek Indonesia (KSEI), pada hari ketiga setelah terjadinya transaksi atau biasa disebut dengan T+3 untuk transaksi jual dan T+2 untuk transaksi beli

e. Biaya-biaya Transaksi

Untuk setiap transaksi, seorang investor harus membayar komisi ke Perusahaan Efek berdasarkan perjanjian antara kedua belah pihak. Komisi tidak boleh melebihi 1% (satu persen) dari total nilai pembelian dan atau penjualan.

dibebankan komisi dan PPN, investor juga dibebankan PPh (Pajak penghasilan) atas transksi jual yang besarnya 0,1% dari nilai transaksi.

E. Indeks Harga Saham

Indeks Harga Saham adalah indikator harga dari seluruh saham yang tercatat di Bursa Efek. Indeks ini biasanya merefleksikan kondisi Pasar Modal dan kondisi perekonomian sebuah negara secara umum.

Indeks Harga Saham Penjelasan

1. Indeks Harga Saham Gabungan Indeks ini digunakan sebagai indikator pergerakan harga saham-saham yang tercatat di BEJ.

2. Indeks Sektoral Semua saham di BEJ digolongkan menjadi 9 sektor industri: Pertanian dan Perkebunan, Pertambangan, Industri Dasar dan Kimia, Industri lainnya, Konsumsi, Properti, Transportasi, Keuangan, dan Perdagangan, Jasa dan Investasi

3. Indeks LQ45 Indeks ini berisikan 45 saham yang sangat sering diperdagangkan atau sangat likuid, dan mempunyai kapitalisasi pasar yang sangat besar. 4. Indeks Islam/ Index Syariah Indeks ini terdiri dari 30 jenis saham yang dipilih

berdasarkan aturan Syariah Islam.

5. Indeks Harga Saham Individual Indeks ini menggambarkan pergerakan harga dari masing-masing saham yang tercatat di BEJ. Sumber:www.bapepam.go.id

Dalam konsep pasar efisien yang di ungkapkan Fama (1970) disebutkan bahwa pasar modal yang efisien adalah suatu pasar dimana harga semua sekuritas mencerminkan informasi yang tersedia secara cepat dan penuh, sedangkan Jones (2002) berpendapat bahwa pasar modal yang efisien terjadi jika didukung oleh kondisi tertentu, yaitu:

1. Investor adalah penerima harga (price taker), artinya investor seorang diri tidak dapat mempengaruhi harga saham kecuali dalam jumlah besar dan berorientasi profit maximizing serta berpartisipasi aktif di bursa dengan menganalisa, menilai dan memperdagangkan saham.

2. Informasi tersedia secara luas dan dalam waktu yang bersamaan dapat diperoleh dengan mudah oleh investor.

3. Informasi berupa pengumuman emiten yang diperoleh bersifat random, artinya investor tidak bisa memperkirakan kapan emiten mengumumkan informasi baru.

Kunci utama untuk mengukur pasar yang efisien adalah dengan melihat hubungan antara harga sekuritas dengan informasi. Pada penelitian ini pembahasan mengenai informasi yang berpeluang mempengaruhi harga sekuritas hanya dibatasi pada informasi yang beredar di pasar modal, yaitu informasi masa lalu, informasi saat ini dan informasi pribadi. Berdasar ketiga jenis informasi tersebut, Fama (1970) mengklasifikasikan bentuk pasar modal yang efisien ke dalam tiga hipotesis pasar efisien (efficient market hypothesis) yaitu :

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga sekuritas yang terbentuk sekarang merupakan cerminan secara penuh dari informasi di masa lalu. Jika pasar efisien secara bentuk lemah, maka nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi harga sekarang. Dengan demikian, pada pasar modal yang efisien secara bentuk lemah, investor tidak dapat menggunakan informasi masa lalu untuk memprediksi harga di masa yang akan datang.

2. Efisiensi Pasar Bentuk setengah Kuat

Pasar dikatakan efisien dalam bentuk setengah kuat jika harga-harga sekuritas yang terbentuk sekarang dipengaruhi oleh semua informasi saat ini yang dipublikasikan. Pada pasar yang efisien secara setengah kuat, tidak ada pelaku pasar yang dapat memanfaatkan informasi yang dipublikasikan untuk mendapatkan keuntungan tidak normal dalam jangka yang lama. Informasi yang dipublikasikan dapat berupa:

a. Informasi yang dipublikasikan yang hanya mempengaruhi harga dari sekuritas perusahaan yang mempublikasikan informasi tersebut. Informasi yang dipublikasikan ini umumnya berbentuk pengumuman dan berhubungan dengan peristiwa yang terjadi di perusahaan emiten, misalnya pengumuman laba, pengumuman deviden, penguman penawaran saham terbatas, pengumuman produk baru dan sebagainya. b. Informasi yang dipublikasikan yang hanya mempengaruhi harga–harga

hanya berdampak pada harga-harga sekuritas perusahan yang terkena regulasi tersebut. Misalnya regulasi untuk meningkatkan kebutuhan cadangan yang harus dipenuhi oleh bank-bank.

c. Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas semua perusahaan yang terdaftar di pasar modal. Informasi yang dipublikasikan ini dapat berupa peraturan pemerintah atau peraturan dari regulator yang berdampak ke semua perusahaan yang terdaftar di pasar modal, misalnya peraturan akuntansi untuk mencantumkan laporan arus kas yang harus dilakukan oleh semua perusahaan.

3. Efisiensi pasar bentuk kuat

Pasar dikatakan efisien dalam bentuk kuat jika semua informasi yang beredar di pasar modal termasuk informasi pribadi tercermin penuh pada harga-harga sekuritas saat ini. Jika pasar efisien secara kuat, maka tidak ada pelaku pasar yang dapat memperoleh keuntungan tidak normal.

G. Pengujian Efisiensi Pasar Modal

1. Pengujian efisiensi pasar bentuk lemah atau pengujian terhadap pendugaan return, yaitu pengujian yang dilakukan untuk melihat seberapa kuat informasi masa lalu dapat memprediksi return masa depan.

2. Pengujian efisiensi pasar bentuk setengah kuat atau studi peristiwa yaitu pengujian yang dilakukan untuk melihat seberapa cepat harga sekuritas merefleksikan informasi yang dipublikasikan.

3. Pengujian efisiensi pasar bentuk kuat atau pengujian terhadap informasi pribadi, yaitu pengujian yang dilakukan untuk menjawab pertanyaan apakah investor mempunyai informasi pribadi yang tidak tercermin di harga sekuritas.

Pada penelitian ini pengujian empiris bertujuan menguji kandungan informasi dan pengumuman Right Issue, maka pengujian dibatasi pada pengujian efisiensi pasar bentuk setengah kuat atau studi peristiwa. Hak memesan efek terlebih dahulu merupakan salah satu informasi publik yang dapat mempengaruhi kegiatan transaksi para pelaku pasar modal yang ditandai dengan perubahan harga saham di seputar hari pengumumanright issue.

H. Harga Wajar Saham

Hal ini telah dibuktikan melalui penelitian yang dilakukan oleh Husnan (1994) yang mengemukakan bahwa jika kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham akan meningkat atau dengan kata lain profitabilitas akan mempengaruhi harga saham. Sedangkan Brigham dan Gapenski (1993) menyatakan bahwa pada umumnya tindakan memaksimumkan nilai perusahaan akan memaksimumkan pula harga sahamnya. Dengan demikian bisa ditarik kesimpulan bahwa investor sangat berkepentingan dengan laporan keuangan perusahaan, khususnya neraca laporan keuangan dan laporan L/R perusahaan. Sebagai akibatnya, publikasi laporan keuangan perusahaan emiten merupakan saat yang ditunggu-tunggu oleh para investor. Karena dengan laporan keuangan itulah itulah investor dapat mengetahui perkembangan perusahaan emiten dan akan digunakan sebagai salah satu pertimbangan untuk membeli/ menjual suatu saham.

Untuk melakukan analisis dan pemilihan terhadap saham, terdapat dua macam pendekatan dasar yang bisa digunakan, yaitu analisis teknikal dan analisis Fundamental (Jones, 1996).

1. Analisis Teknikal

keseluruhan. Analisis teknikal percaya bahwa untuk menakasir pasar, maka pasar itu sendiri memiliki sumber data yang terbaik. Data pasar meliputi harga saham, IHSG, volume perdagangan serta indikator-indikator teknikal. Rasionalitas yang melatar belakangi analisis teknikal adalah bahwa nilai saham terutama ditentukan oleh kondisi permintaan dan penawaran. Analisis teknikal menyatakan bahwa (Husnan, 1994). a. Bahwa harga saham mencerminkan informasi yang relevan.

b. Bahwa informasi tersebut ditunjukkan oleh perubahan harga di waktu lalu.

c. Karenanya perubahan harga saham akan mempunyai pola tertentu dan pola tersebut akan berulang.

Sedangkan Jones (1996) menyebutkan beberapa hal pokok mengenai analisis teknikal sebagai berikut:

a. Analisis teknikal berdasarkan pada data pasar yang dipublikasikan dan menitikberatkan pada faktor-faktor internal dengan menganalisis perubahan-perubahan pasar atau saham.

b. Fokus analisis teknikal adalah waktu dengan menekankan pada perubahan harga.

c. Para teknisian cenderung mengkonsentrasikan analisis mereka untuk jangka pendek sehingga teknik analisis dirancang untuk mendeteksi gerakan harga saham untuk jangka waktu yang relatif pendek.

Merupakan suatu teknik analisis yang beranggapan bahwa setiap saham memiliki nilai intrinsik (intrinsic value) atau nilai yang tepat (true value) sebagaimana yang diperkirakan oleh investor, yang merupakan fungsi dari gabungan variabel perusahaan, baik dalam menghasilkan return yang diharapkan maupun resiko yang mungkin timbul. Hasil perkiraan nilai intrinsik selanjutnya dibandingkan dengan harga pasar saham pada saat ini yang secara teoritis harga saham ini merupakan pencerminkan nilai intrinsik rata-ratanya. Perbandingan yang terjadi menunjukkan apakah harga saham overvaluaded atau undervaluaded. Suatu saham dikatakan overvalued jika nilai intrinsiknya lebih kecil daripada harga pasar saham saat ini dan saham sebaiknya tidak di beli atau saham yang dimiliki sebaiknya segera dijual. Sedangkan saham dikatakan undervalued jika sebaliknya, yaitu nilai intrinsiknya lebih besar daripada harga pasar saham saat ini, maka saham sebaiknya dibeli atau saham yang dimiliki tetap disimpan. Pada keadaan lain dimana dimana nilai intrinsik saham sama dengan harga pasar saham saat ini, maka dikatakan saham memiliki nilai yang wajar (corrected value) dan cenderung tidak ada transaksi. Investor yang menggunakan pendekatan fundamental akan berupaya untuk memperoleh return sebelum pasar bereaksi terhadap informasi baru.

Menurut Fakhrudin (2001) keputusan investor untuk menjual atau membeli saham seorang investor akan digambarkan sebagai berikut.

Research Departement

Analisa Fundamental Analisa Teknikal

Makro Ekonomi Analisa Teknikal

Klasik

Analisa Industri

Analisa Perusahaan Kesimpulan

Analisa Teknikal Modern

Kesimpulan

Rekomendasi

I. Penawaran Terbatas (Right Issue)

Kebijakan untuk menjual saham baru setelah penawaran perdana merupakan kebijakan yang dikeluarkan perusahaan apabila sumber pendanaan internal berupa laba ditahan tidak lagi mencukupi kebutuhan pendanaan perusahaan dan hutang bank serta penerbitan obligasi dianggap tidak menguntungkan. Melalui penjualan saham baru setelah penawaran perdana berarti jumlah lembar saham perusahaan yang beredar akan bertambah, sehingga diharapkan dapat meningkatkan liquiditas saham perusahaan tersebut. Dalam Brigham dan Davis (2002) disebutkan ada lima cara yang dapat digunakan perusahaan untuk menjual saham baru tersebut, yaitu:

1. Right Offering

Yaitu menawarkan saham hanya kepada pemegang saham saat ini dengan memberikan buktiright.

2. Underwritten Offering

Yaitu menawarkan saham kepada publik secara umum melalui jasa penjamin emisi(underwritten).

3. Private Placement

Yaitu saham dijual langsung kepada satu pembeli atau pembeli yang sangat terbatas.

4. Dividend reinvestment plan

Yaitu penambahan saham melalui deviden yang tidak dibagi. 5. Employee Stock Repurchase plan

Dari kelima mekanisme penerbitan saham baru tersebut, mekanisme right issueatau right offering merupakan salah satu mekanisme yang berkaitan langsung dengan penelitian ini. Istilah right issue biasa diterjemahkan di Indonesia sebagai bukti right yang merupakan produk turunan dari saham, yaitu hak bagi pemegang saham saat ini untuk membeli saham baru yang diterbitkan perusahaan (Tandelilin, 2001) Di pasar modal Indonesia right issue lebih dikenal dengan sebutan HMETD yaitu penerbitan saham baru dalam rangka penambahan modal perusahaan dengan memberikan Right atau hak memesan efek terlebih dahulu kepada pemegang saham saat ini untuk membeli saham baru tersebut sesuai dengan proporsi kepemilikan saham (Husnan dan Pudjiastuti, 2002) sedangkan pengertian right issue menurut peraturan Bapepam No IX.D.1 tahun 2003 adalah hak yang melekat pada saham yang memungkinkan pemegang saham saat ini untuk membeli saham baru dan hak tersebut dapat dialihkan.seperti yang telah dijelaskan sebelumnya bahwa dalam right issue, pemegang saham saat ini mempunyai suatu hak yang disebut dengan preemptive right atau biasa disebut dengan right, yaitu hak untuk membeli saham baru yang diterbitkan oleh perusahaan, tujuan daripreemtive right ada dua, yaitu;

2. Untuk menghindari pemegang saham dari dilusi nilai atau penurunan persentase kepemilikan saham sebagai konsekuensi penambahan saham perusahaan

Pemegang saham saat ini akan diberikan suatu opsi sebagai realisasi dari preemptive right untuk membeli sejumlah tertentu saham yang disebut dengan stock purchase right atau secara singkat disebut right. Setiap pemegang sat ini akan menerima right sesuai dengan proporsi kepemilikan saham, tergantung dari hasil keputusan RUPS dan kebijakan perusahaan, misalnya satu right untuk satu lembar saham yang dimiliki (Brigham dan Davis, 2002) karenaright terbatas hanya untuk pemegang saham saat ini maka disebut sebagai penawaran terbatas. Untuk mendapatkan saham baru yang diterbitkan melalui right issue maka pemegang saham harus melaksanakan right yang dimilikinya pada tingkat harga yang telah ditentukan. Biasanya harga penawaran saham baru melalui right issue selalu lebih rendah dari harga pasar yang tujuannya adalah menarik minat pemegang saham saat ini untuk bersedia membeli saham baru tersebut (Halim, 2003)

Menurut Ross, Westerfield dan Jordan (2001) sebelum menerbitkan saham baru melalui mekanisme Right Issue, perusahaan harus mempertimbangkan dua hal penting, yaitu

2. Besarnya jumlah right yang akan diberikan kepada pemegang saham saat ini untuk membeli saham baru dengan melihat perbandingan saham beredar dengan saham baru yang akan diterbitkan

Penawaran saham baru melalui right issue dapat memberi berbagai keuntungan yang tidak akan didapat perusahaan publik jika menerbitkan saham baru melalui penawaran umum. Menurut Husnan dan Pudjiastuti (2002) dengan menawarkan saham melalui mekanisme right issue, maka perusahaan publik akan memperoleh keuntungan sebagai berikut:

1. Biayanya lebih murah daripada penawaran umum, karena pada right issue perusahaan tidak diharuskan menggunakan penjamin/ underwritter yang akan menjamin bahwa saham yang akan ditawarkan akan laku semua. Pemanfaatan jasa underwritter menyebabkan perusahaan harus membayar sejumlah biaya

2. Bagi pemegang saham lama, penawaran terbatas membuat mereka lebih mudah mempertahankan proporsi kepemilikan sahamnya karena mereka mempunyai HMETD untuk membeli saham baru yang ditawarkan

3. Seperti halnya penawaran umum, right issue juga menyebabkan jumlah saham bertambah, sehingga diharapkan dapat meningkatkan frekuensi perdagangan saham sekaligus meningkatkan liquiditas saham perusahaan

Saat perusahaan menawarkan saham baru melalui RI, maka pemegang saham saat ini dihadapkan pada dua pilihan keputusan, yaitu mempertahankan proporsi kepemilikan saham atau menjaga komposisi portofolio investasi. Apabila pemegang saham saat ini menginginkan

sahamnya tetap, maka ia harus melakukan right yang dimilikinya untuk membeli saham baru dengan jumlah yang sama. Akan tetapi jika pemegang saham saat ini ingin menjaga komposisi portfolionya atau menginginkan jumlah investasi yang tetap pada saham biasa, maka ia tidak akan melaksanakan right yang dimilikinya untuk membeli saham baru atau ia dapat menjual right tersebut di pasar sekunder. Perdagangan right di pasar modal indonesia pertama kali diprakarsai oleh DILD pada tahun 1992.

J. Studi Peristiwa

Menurut Peterson (1989) event study adalah suatu pengamatan mengenai pergerakan harga saham di pasar modal untuk mengetahui apakah ada abnormal return yang diperoleh pemegang saham di pasar modal akibat dari suatu peristiwa tertentu. Sedangkan menurut Kritzman (1994) event stud y bertujuan mengukur hubungan antara suatu peristiwa yang mempengaruhi harga surat berharga dan pendapatan (return) dari surat berharga tersebut. Jadi dapat disimpulkkan bahwa studi peristiwa merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman.

pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar dapat ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Jika digunakan abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar. Sebaliknya, jika suatu pengumuman tidak mengandung informasi maka, tidak memberikanabnormal return kepada pasar.

K. Abnormal Return

Studi peristiwa menganalisis return tidak normal dari sekuritas yang mungkin terjadi di sekitar pengumuman dari suatu peristiwa. Abnormal return adalah selisih antara return sesungguhnya yang terjadi dengan return ekspetasi, sebagai berikut (Jogiyanto, 2000)

ARi,t = R i,t- R mt

Keterangan

ARi,t= return tidak normal saham i pada hari ke t

R i,t = return realiassi saham i pada hari ke t

R mt = return indeks pasar pada periode peristiwa

ke t

merupakanreturn yang harus diestimasi dengan menggunakan model estimasi sebagai berikut (Jogiyanto, 2000):

1. Mean-Adjusted Model

Model ini menganggapa bahwa return ekspetasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi, sebagai berikut:

t2

∑

Ri,j E(Rit) = j=t1Τ

Keterangan:

E(Rit) : Return ekspetasi sekuritas ke i pada periode

peristiwa ke t

Ri, j : Return realisasi sekuritas ke i pada periode estimasi ke j

T : Lamanya periode estimasi 2. Market Model

Perhitungan return ekspetasi dengan model pasar ini dilakukan dengan dua tahap, yaitu 1) membentuk model ekspetasi dengan menggunakan data realisasi selama periode estimasi. 2) Menggunakan model ekspetasi ini untuk mengestimasi return ekspetasi di periode jendela. Model ekspetasi dapat dibentuk dengan menggunakan teknik regresi dengan persamaan sebagai berikut:

Ri,j = i βi.Rmαj+ ε i,j+

Ri,j :Returnrealisasi sekuritas ke-i pada periode estimasi ke j

αi :Interceptuntuk sekuritas ke-i

i

β :Koefisienslope yang merupakanBeta dari sekuritas ke i

Rmj :Return indekspasar pada periode estimasi ke j

ε i,j : Kesalahan residu sekuritas ke i pada periode estimasi ke j

Nilai ekspetasi dari suatu konstanta adalah bernilai konstanta itu sendiri, maka E(αi) = αi dan E (βiRmj) = βiE (Rmj) dan nilai E

(εi,j)=0,

Makareturnekspetasi tersebut dapat dinyatakan sebagai berikut: E(Ri) = αi + βi. E (Rmj)

3. Market Adjusted Model

Dengan menggunakan Market Adjusted Model atau model disesuaikan pasar maka tidak perlu menggunakan periode estimasi, karena model ini menganggap bahwa penduga yang terbaik untuk mengestimasi expected return suatu sekuritas adalah return indeks pasar pada saat tersebut

E(Rit) = Rmt

Keterangan :

E(Rit) = Expected return sekuritas i pada periode peristiwa

ke t

Untuk kondisi pasar modal Indonesia, return pasar dihitung dengan menggunakan IHSG, yaitu dengan formulasi (Jogiyanto, 2000)

IHSG

R

m t = T

−IHSGT 1− T

IHSG 1−

Dimana:

Rm t = return indeks pasar pada periode peristiwa

ke-t

IHSG t = IHSG pada hari t

IHSGt-1= IHSG pada hari t-1

L. Aktivitas Volume Perdagangan Saham

∑

=

Saham perusahaan i yang

g kandiperdagan

waktu tpada

TVA ti

∑

Saham perusahaan i yang beredar waktu tpadaM. Penelitian-Penelitian Terdahulu

Beberapa penelitian terdahulu yang menguji kandungan informasi dari peristiwa right issue dan pengaruhnya terhadap harga saham mendapatkan hasil berbeda-beda, tetapi dapat dikelompokkan menjadi tiga, yaitu tidak berpengaruh, berpengaruh negatif, dan berpengaruh positif terhadap harga saham.

1. Tidak Berpengaruh

return rata-rata sebesar 2%-3% pada saat pengumuman dan pada satu bulan setelah pengumuman right issue. Kenaikan tersebut secara statistik terbukti tidak signifikan, sehingga Loderer dan Zimmermann menyimpulkan bahwa pengumuman right issue di pasar modal Swiss tidak berpengaruh pada harga saham. c) Budiarto dan Baridwan (1999) yang melakukan penelitian di BEJ pada periode 1994-1996 dengan menggunakan data harian dan Market Adjusted Model untuk menghitung abnormal return yang nilainya terbukti tidak signifikan yaitu -1.221% pada saat pengumuman right issue dan -1.97% pada satu minggu setelah pengumuman Right Issue. Hasil penelitian Budiarto dan Baridwan menyimpulkan bahwa pengumuman right issue di Bursa Efek Jakarta pada periode 1994-1996 tidak memiliki kandungan informasi yang cukup untuk mempengaruhi harga saham di sekitar hari pengumuman. d) Ghozali dan Solichin (2003) meneliti 47 perusahaan yang mengumumkan right issue selama tahun 1996 sampai tahun 1997 di bursa efek jakarta. Hasil yang didapatkan dari penelitian ini adalah pasar tidak bereaksi terhadap pengumuman right issue tersebut. e) Adnyawati (2003) meneliti pengaruh right issue terhadap harga saham dan faktor-faktor yang mempengaruhinya setelah cum date. Penelitian ini dilakukan terhadap 25 perusahaan yang melakukan right issue pada periode pengamatan 1999 sampai 2001. kesimpulan dari penelitian ini adalah right issue tidak berpengaruh terhadap harga saham setelahcum date.

3. Berpengaruh Positif

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini akan menggunakan metodologi event study, salah satu bentuk metodologi penelitian yang paling banyak digunakan akhir-akhir ini. Studi peristiwa merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman (Jogiyanto :2003). Peristiwa atau kejadian bisa dalam bentuk informasi yang dikeluarkan atau diterbitkan oleh lembaga tertentu, misalnya koran, jurnal pasar modal dan lain-lain atau dalam bentuk informasi yang dikeluarkan oleh perusahaan (corporate action) misalnya pengumuman deviden, stock split, dan right issue

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian : Penelitian dilakukan di pojok BEJ Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta

2. Waktu Penelitian : Penelitian dilakukan pada bulan xxxx

C. Subjek dan Objek Penelitian

mengumumkan right issue pada periode tahun 2004 sampai dengan 2006.

2. Objek Penelitian : Obyek penelitian ini adalah pengumuman right issue, return saham dan volume perdagangan saham periode 2004-2006.

D. Variabel Penelitian

1. Variabel Masalah 1

Variabel masalah 1 dalam penelitian ini adalah return saham. Return saham adalah pendapatan yang diperoleh oleh pemegang saham sebagai hasil dari investasinya di suatu perusahaan (Hartono, 1998), Return saham diukur dengan;

Rit = Pit-Pit-1

Pit-1

Keterangan

Rit = actual return saham i pada hari t

Pit = harga saham i pada hari t

Pit-1 = harga saham i pada hari t-1

2. Variabel Masalah 2

perbedaan pandangan diantara investor mengenai nilai suatu saham. Sedangkan untuk mengukur perubahan Trading Volume Activity diukur dengan

∑

=

Saham perusahaan i yang

g kandiperdagan

waktu tpada

TVA ti

∑

Saham perusahaan i yang beredar waktu tpada(Foster, 1986) 3. VariabelModerator

Terdapat Variabel Moderator dalam variabel masalah 1 dan 2. Yaitu waktu penerbitanright issue.

E. Data yang Dibutuhkan

Data yang dibutuhkan dalam penelitian ini diperoleh dari berbagai sumber, publikasi Bapepam yang diakses melalui situs: www.bapepam.go.id, data base BEJ yang dapat diakses melalui situs www.jsx.co.id, Pojok BEJ USD, Valbury Securities. Kemudian sumber data yang lainnya adalah Indonesian Capital Market Directory tahun 2004.2005.2006. di samping itu, peneliti juga mendapatkan informasi yang relevan dengan penelitian ini melalui media internet. Berikut ini adalah data-data yang diperlukan dalam penelitian ini;

1. Nama perusahaan yang melakukan listing dan menerbitkan right issue di BEJ sejak awal tahun 2004 sampai dengan 2006.

3. Data harian berupa harga penutupan perdagangan, masing-masing saham selama periode peristiwa.

4. IHSG harian selama periode penelitian.

5. Jumlah lembar saham yang diperdagangkan oleh perusahaan yang menerbitkan right issue di BEJ selama 10 hari sebelum dan 10 hari sesudah pengumuman right issue pada periode tahun 2004 sampai dengan tahun 2006

6. Jumlah lembar saham yang beredar dari perusahaan yang melakukanright issuedi BEJ pada periode tahun 2004 sampai dengan 2006

7. Data tanggal pengumuman stock split, penerbitan saham bonus, saham deviden dancorporate action yang lain.

F. Populasi dan Sampel

Populasi merupakan keseluruhan unsur-unsur yang memiliki satu atau beberapa ciri yang sama (Dajan, 1984). Sedangkan menurut Boedijoewono,2000, Populasi adalah keseluruhan obyek yang akan diteliti. Maka populasi dalam penelitian ini meliputi semua perusahaan yang pernah mengeluarkan kebijakan right issue dan terdaftar di Bursa Efek Jakarta antara awal tahun 2004 hingga akhir 2006 yang memenuhi kriteria sebagai berikut 1. Selama event window, yaitu 10 hari sebelum dan 10 hari sesudah right

2. Perusahaan yang dijadikan sampel penelitian memiliki ketersediaan data yang lengkap selama periode penelitian, seperti effective date dan data harian harga saham selama 11 hari dalam periode peristiwa .

Berdasarkan kriteria tersebut didapatkan 30 perusahaan yang menjadi populasi dan sekaligus menjadi sampel penelitian. Ringkasan distribusi populasi penelitian dapat dilihat pada tabel berikut ini

Distribusi Populasi Penelitian

Tahun Populasi

2004 8

2005 11

2006 6

Total 25

Terdapat 30 populasi yang akan diteliti, yaitu pada tahun 2004 ada sebanyak 12 emiten, tahun 2005 ada 9 emiten sedangkan pada tahun 2006 terdapat 9 emiten yang melakukan right issue dan tidak melakukan kebijakan lain (corporate action)bersamaan denganright issue

G. Teknik Pengumpulan Data

Data diperoleh melalui pencatatan langsung data sekunder yang dapat ditemukan dari publikasi media seperti FactBook JSX, JSX Statistics, www.bapepam.go.id dan www.jsx.co.id dan data base pojok BEJ USD, Valburysecurities,dan PT Reliance Securities Tbk.

Dalam melaksanakan pengambilan kesimpulan terlebih dahulu dihitung variabel abnormal return. Abnormal return akan dihitung dengan menggunakan model pasar. Langkah-langkah dalam pengujian ini adalah sebagai berikut:

1. Analisis abnormal return pada 10 hari sebelum dan 10 hari sesudah

pengumumanright issue

Untuk melihat reaksi pasar terhadap pengumuman right issue dapat ditunjukkan dengan adanya perubahan return suatu saham. Reaksi tersebut dapat diukur menggunakan abnormal return, analisis data yang dilakukan adalah sebagai berikut:

a. Menghitung Return Sesungguhnya (Actual Return) Harian

Masing-masing Saham Selama Periode

Return sesungguhnya merupakan selisih harga sekarang dengan harga sebelumnya atau dapat dihitung dengan rumus: (Jones, 2002):

= iPt − iP t 1−

Rit

Pit 1−

Keterangan

Rit = actual return saham i pada hari t

Pit = harga saham i pada hari t

Pit-1 = harga saham i pada hari t-1

b. Menghitung return pasar sesuai dengan Market Adjusted Model

Berikut ini adalah rumus untuk mengestimasi return pasar dengan menggunakan IHSG harian selama periode peristiwa (Jogiyanto, 2002)

IHSG

Rm

t = t

−IHSGt 1− IHSGt 1−

Dimana; E(Rit) = Rmt

keterangan:

Rmt = return indekspasar pada periode peristiwa

ke-t

IHSGt = IHSG penutupan pada hari t

IHSGt-1 = IHSG penutupan pada hari t-1

E(Rit) = Expected return saham i pada periode

peristiwa ke t

Alasan menggunakan Market Adjusted Model adalah karena model ini dianggap lebih sesuai untuk studi peristiwa yang mengestimasi nilai rata-rata abnormal secara keseluruhan pada semua sampel untuk tiap-tiap hari dalam periode peristiwa (Jogiyanto, 2003)

c. MenghitungReturn Tidak Normal (Abnormal Return)

Abnormal Return merupakan selisih antara actual return dengan expected return. abnormal return harian untuk masing-masing sampel saham dapat dihitung dengan rumus sebagai berikut(Jogiyanto, 2003):

RTNi, t = R i, t- E(Rit)

RTNi, t = abnormal return saham i pada hari ke t

R i, t =returnrealisasi/ returnsesunggunya saham i pada

hari ke t

E(Rit) = Expected return saham i pada periode peristiwa

ke t

d. MenghitungCumulative Average Abnormal Return

Menghitung cumulative average abnormal return saham secara keseluruhan untuk semua sampel saham pada tiap-tiap hari selama periode pengamatan. Pengamatan dilakukan pada periode t = -10 sampai t = +10, dimana t = 0 merupakan hari pengumuman right issue, dengan menggunakan rumus (Jogiyanto, 2003)

k

∑

ARTNiti=1ARRTN

t = k

Dimana:

ARRTNt = Akumulasi Average abnormal return semua sampel

saham pada hari ke-t

ARTNit = Akumulasiabnormal returnsaham i pada hari ke t k = jumlah sampel

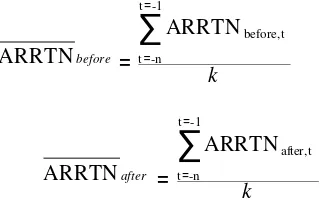

e. Menghitung Cumulative Average Abnormal Return Seluruh

Saham Sebelum dan SesudahRight Issue

ARRTNbefore t=-1

∑

ARRTNbefore,t= t=-n

k

ARRTNafter t=-1

∑

ARRTNafter,t= t=-n

k Keterangan

ARRTNbefore : Rata-rata abnormal return sebelum

right issue

ARRTNafter : Rata-rata abnormal return setelah

right issue

ARRTNbefore : rata-rata abnormal return

sesungguhnya sebelumright issue ARRTNafter : rata-rata abnormal return

sesungguhnya sesudahright issue k : jumlah data

e. Mengambil Kesimpulan

Kesimpulan yang dapat ditarik dari perhitungan return saham ini maka diperoleh jawaban yang dapat menjawab rumusan masalah yang pertama

2. Analisis Pengaruh Pengumuman Right Issue Terhadap Volume

Perdagangan Saham pada 10 Hari Sebelum dan 10 Hari Sesudah

Teknik Analisis menggunakan model analisis Trading Volume Activity (TVA). Alat analisis ini digunakan untuk melihat apakah preferensi infestor secara individual menilai pengumuman right issue sebagai sinyal positif atau negatif untuk membuat keputusan perdagangan saham diatas keputusan perdagangan saham normal.

a. Menghitung aktivitas volume perdagangan saham i pada waktu t

Aktivitas volume perdagangan saham dilihat dengan menggunakan indikator TVA dengan rumusan sebagai berikut:

∑

=Saham perusahaan i yang di

g kanperdagan

waktupada t

TVA ti

∑

Saham perusahaan i yang beredar waktupada t (Foster, 1986)TVA digunakan untuk melihat apakah preferensi investor secara individual menilai pengumuman right issue sebagai sinyal positif/ negatif untuk membuat keputusan perdagangan saham di atas keputusan perdagangan yang normal

b. Menghitung Rata-rata Aktivitas Volume Perdagangan Seluruh

Saham Pada Periode Pengamatan.

Setelah TVA masing-masing saham diketahui, kemudian dihitung rata-rata volume perdagangan untuk semua sampel dengan menggunakan rumus sebagai berikut (Foster,1986):

n

∑

TVAiXTVA= i 1=

XTVA = rata-rata volume perdagangan untuk semua sampel saham t

TVAi = Jumlah perubahan volume perdagangan

harian masing-masing saham n = Jumlah sampel yang digunakan

c. Menghitung rata-rata aktivitas volume perdagangan seluruh

perdagangan saham 10 hari sebelum dan 10 hari sesudah

perdaganganright issue

XTVA

XTVA

before =

∑

=

∑

XTVA n

after before

after XTVA

n keterangan

XTVAbefore = Rata- rata TVA sebelum pengumuman

right issue

XTVAafter = Rata- rata TVA setelah pengumumanright

issue

TVA before = TVA sesungguhnya sebelum pengumuman

right issue

TVAafter = TVA sesungguhnya setelah pengumuman

right issue

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Bursa Efek Jakarta

1. Sejarah Bursa Efek Jakarta

Sejarah Bursa Efek Jakarta berawal dari berdirinya Bursa Efek di Indonesia pada abad 19 pada tahun 1912, dengan bantuan pemerintah kolonial Belanda, Bursa Efek pertama Indonesia didirikan di Batavia, pusat pemerintah kolonial Belanda, dan dikenal sebagai Jakarta saat ini

Bursa Batavia sempat ditutup selama periode perang dunia pertama dan kemudian dibuka lagi pada tahun 1912. Selain Bursa Batavia, pemerintah kolonial juga mengoperasikan bursa paralel di Surabaya dan Semarang. Namun kegiatan bursa ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia pada 1952, tujuh tahun setelah Indonesia memproklamirkan kemerdekaan, Bursa Saham dibuka lagi di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum perang dunia. Kegiatan Bursa saham kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisasi pada tahun 1956

sahampun mulai dan mencapai puncaknya pada tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta.

Pada tanggal 13 Juli 1992, bursa saham diswastanisasi menjadi PT Bursa Efek Jakarta (BEJ). Swastanisasi Bursa Saham menjadi PT BEJ ini mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal (BAPEPAM)

Tahun 1995 adalah tahun BEJ memasuki babak baru. Pada 22 Mei 1995, BEJ meluncurkan Jakarta Automated Trading System (JATS) sebuah sistem perdagangan otomatisasi yang menggantikan sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yangfairdan transparan dibanding sistem perdagangan manual

Grafik 4.1

Dewan Komisaris PT. Bursa Efek Jakarta:

Komisaris Utama : Bacelius Ruru

Komisaris : Kristiono

Komisaris : Fathiah Helmi

Komisaris : Lily Widjaja

Komisaris : Mustofa

Dewan Direksi P.T. Bursa Efek Jakarta

Direktur Utama : Erry Firmansyah

Direktur Pemeriksaan : Justitia Tripurwasani Direktur Pencatatan : Eddy Sugito

Direktur Perdagangan dan keanggotaan : M.S. Sembiring Direktur Administrasi : Wawan Setiamihardja

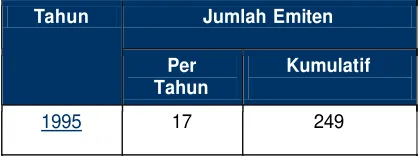

2. Perkembangan PT Bursa Efek Jakarta

Perkembangan jumlah emiten yang terdaftar (listed) di PT Bursa Efek Jakarta sampai dengan tahun 2006 telah mencapai 437 emiten. Perkembangan Emiten yang terdaftar di bursa Efek Jakarta dapat dilihat di tabel 4.1

Tabel 4.1

Perkembangan Emiten yang terdaftar di bursa Efek Jakarta Tahun Jumlah Emiten

Per Tahun

Kumulatif

1996 19 268

Perusahaan publik yang listed di PT Bursa Efek Jakarta tersebut tersebar di berbagai sektor usaha yang terdiri dari 9 sektor usaha. Sektor-sektor tersebut dapat dilihat pada tabel 4.2:

Tabel 4.2 Klasifikasi Industri

No Klasifikasi Keterangan

1 Industri argobisnis Peternakan, perikanan, perkebunan, kehutanan, dsb. 2 Industri Pertambangan Minyak, batubara, timah, gas

bumi, emas dsb.

3 Industri Dasar dan Kimia Semen, metal, keramik, dsb 4 Industri aneka produk Otomotif, mesin, tekstil,

elektronik, dsb

5 Industri Kebutuhan sehari-hari Makanan, minuman, obat-obatan, rokok, dsb

6 Industri Properti Gedung, perumahan, shopping centre, dsb

7 Industri Infrastruktur Transportasi