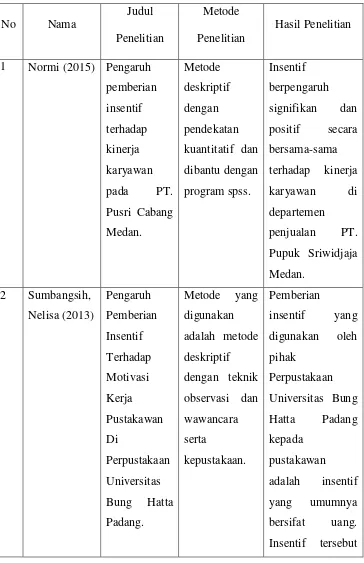

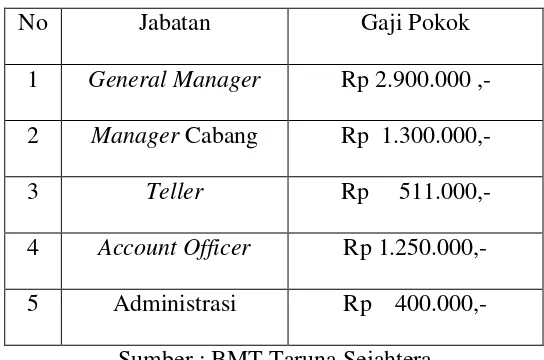

ANALISIS PEMBERIAN INSENTIF KARYAWAN BMT TARUNA SEJAHTERA CABANG PABELAN TUGAS AKHIR - Analisis Pemberian Insentif Karyawan BMT Taruna Sejahtera Cabang Pabelan. - Test Repository

Teks penuh

Gambar

Dokumen terkait

Dengan adanya Virtual Private Network (VPN), maka PT Finroll dapat menjalankan bisnis dengan pihak relasinya dalam melakukan hubungan secara private di dalam jaringan public

Dari beberapa pendapat para ahli di atas dapat disimpulkan, prestasi belajar adalah suatu hasil yang telah dicapai sebagai suatu usaha yang telah dilakukan,

Setiap lobulus terdiri dari sel-sel asini yang terdiri dari sel epitel.. kubus dan mioepitel yang mengelilingi

Hal ini berarti jika koefisien b bernilai positif (+) maka dapat dikatakan terjadi pengaruh searah antara variabel bebas dengan variabel terikat (dependen), setiap kenaikan nilai

Rangkaian sistem Kontrol untuk Switched Reluctance Motor 3 fasa ini.. terdiri dari mikrokontoller DSPIC30F2020 sebagai sistem kontrol

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif untuk menganalisis pengaruh disiplin, pelatihan dan gaya kepemimpinan

Tujuan dilakukan penelitian adalah untuk menganalisa pengaruh secara parsial dan simultan dari brand equity, brand trust , dan kualitas produk terhadap keputusan

H5: Citra merek, Desain produk, Gaya hidup, dan Word Of Mouth secara simultan berpengaruh positif signifikan terhadap Keputusan