BAB II

TINJAUAN PUSTAKA

2.1 Right Issue

2.1.1 PengertianRight Issue

Right merupakan efek turunan (derivatif) dari efek utama yang mempunyai masa hidup yang singkat, biasanya kurang dari enam bulan. Right issue di Indonesia sering juga dikenal dengan istilah Hak Memesan Efek Terlebih Dahulu (HMETD) yaitu penawaran saham baru kepada pemegang saham lama dengan harga khusus. Saham baru yang ditawarkan kepada pemegang saham lama berdasarkan proporsi rasio yang telah ditentukan, misalnya PT X menerbitkan right dengan rasio 1:2 yang berarti pemegang saham lama mempunyai hak untuk membeli dua lembar saham baru setiap selembar saham lama.

Pemegang saham lama memiliki hak lebih utama (preemptive right) yaitu hak untuk mempertahankan proporsi kepemilikan di suatu perusahaan sehubungan dengan diterbitkannya saham baru. Tujuan perusahaan memberikan pre-emptive right bagi pemegang saham lama adalah agar pemegang saham tidak mengalami penurunan persentase kepemilikan (dilusi) didalam perusahaan dan untuk melindungi harga saham dari kemerosotan.

tersebut lebih mudah diwujudkan. Dengan meningkatnya permintaan saham maka semakin besar juga dana yang akan diperoleh perusahaan yang kemudian dapat digunakan untuk meningkatkan kinerja perusahaan dimasa yang akan datang.

Menurut Suad Husnan (1998) didalam peneltian Wismar’Ein (2004),

alasan perusahaan melakukan right issueadalah :

1. Right issue dapat mengurangi biaya emisi karena right issue biasanya tidak menggunakan jasa penjamin (underwriter).

2. Dengan adanya right issue berakibat jumlah saham perusahaan yang ada akan bertambah sehingga diharapkan akan meningkatkan frekuensi perdagangan atau yang berarti akan meningkatkan likuiditas saham perusahaan.

Keuntungan atau kerugian atas kepemilikan right sangat ditentukan oleh harga saham setelah pelaksanaan right issue. Naik atau turunnya harga saham pasca pengumuman right issue ditentukan oleh sejauh mana persepsi investor atas rencana perusahaan melaksanakan right issue, misalnya untuk memperkuat modal perusahaan, membayar utang ataupun melakukan akuisi.

Menurut Widoatmodjo (2004:75) untuk memutuskan apakah HMETD dilaksanakan atau tidak, pantau perkembangan harga saham jika harga pasar saham cenderung meningkat diatas harga teoritis, saatnya menggunakan hak.

Beberapa hal penting yang berkaitan dengan right issue , antara lain : a. Cum Date adalah tanggal berakhir seorang investor dapatmeregistrasikan

sahamnya untuk mendapat hak corporate action. Bila seseorang membeli saham pada periode cum right, maka dia akan memperoleh saham yang masih mempunyai hak atas bukti right yang akan segera didistribusikan. b. Ex Date adalah tanggal dimana investor sudah tidak memiliki hak lagi

akansuatu corporate action. Apabila melakukan pembelian saham pada periode ex right maka berarti akan memperoleh saham yang tidak lagi berhak atas right.

c. DPs Date adalah tanggal dimana daftar pemegang saham yang berhak atas suatu corporate action yang diumumkan.

d. Tanggal pelaksanaan akan akhir right adalah tanggal periode right tersebut dicatatkan di bursa dan kapan berakhirnya.

e. Allotment date adalah tanggal yang menentukan jatah investor yang mendapatkan rights dan berapa besar tambahan saham baru akibat right issue.

f. Listing Date adalah tanggal dimana penambahan saham akibat adanya rights tersebut didapatkan di bursa efek

pelaksanaan rightdibawah harga saham yang berlaku. Hal ini dimungkinkan sebagai suatu tarikan agar investor mau membelinya. Rights itu sendiri mempunyai harga pasar, harga terbentuk daripenawaran dan permintaan yang terjadi.

2.1.2 Dampak Right Issue

Kebijakan penerbitan right tentu memiliki dampak. Right issueakan mempengaruhi jumlah, kepemilikan dan harga saham. Dengan diterbitkannya right maka jumlah saham yang beredar akan bertambah. Peningkatan jumlah saham yang beredar tentu akan mempengaruhi kepemilikan saham jika pemegang saham lama tidak menukarkan rightnya dengan saham baru sehingga pemegang saham lama akan mengalami dilusi, yaitu penuruan persentase kepemilikan saham.

Harga saham perusahaan setelah emisi right secara teoritis akan mengalami penurunan. Hal tersebut wajar terjadi karena harga pelaksanaan emisi right selalu lebih rendah daripada harga pasar. Jadi kapitalisasi pasar saham tersebut akan naik dalam persentase yang lebih kecil daripada naiknya persentase jumlah saham yang beredar (Darmadji & Fakhruddin, 2006).

Ada risiko yang harus diterima oleh investor, baik mereka yang merealisasikan haknya atau tidak, yaitu menurunnya harga saham dan dividen per saham (Widoatmodjo, 2004:73).

2.2 Warrant Issue

Waran (warrant), seperti halnya right, adalah efek yang diterbitkan oleh suatu perusahaan, yang memberi hak kepada pemegang efek (investor) untuk memesan saham biasa pada waktu dan harga yang sudah ditentukan. Biasanya waran dijual bersamaan dengan surat berharga lain, misalnya obligasi atau saham. Perbedaan utama antara right dengan warrant adalah jangka waktu. Right issue merupakan instrumen jangka pendek yang umumnya kurang dari enam bulan sedangkan warrant adalah instrumen jangka panjang, di Indonesia umumnya berumur enam bulan hingga lima tahun.

Waran merupakan efek yang tidak dapat diterbitkan secara terpisah namun harus melekat pada efek lainnya.Dalam penelitian ini khususnya pada right. Walapun penerbitan waran harus tergantung dengan efek lain namun waran dapat diperdagangkan terpisah dari efek induknya. Menurut Anoraga (2001:74), penerbitan waran dalam penerbitan bukti right (right issue) maupun penerbitan obligasi membuat proses right issue atau obligasi menjadi lebih menarik.

Investor harus mengeluarkan sejumlah dana untuk menukarkan efek waran yang dimilikinya menjadi saham sesuai dengan harga pelaksanaan.Harga pelaksanaan (exercise price) merupakan tingkat harga dimana pemegang waran dapat membeli saham biasa perusahaan yang menerbitkan.saham tersebut.Harga pelaksanaan ditentukan sejak awal penerbitan waran.

pada saat pemegang saham lama menukarkan right yang dimiliknya menjadi saham baru.

Menurut Widoatmodjo (2004) faktor terpenting dalam investasi waran adalah memperhatikan persyaratan konversi.Investasi pada waran memiliki peluang besar untuk meraih keutungan pada situasi yang tidak stabil.

2.2.2 Manfaat dan Risiko Warrant

Adapun manfaat memiliki waran adalah :

a) Investor lebih berpotensi untuk mendapatkan tambahan saham dengan harga yang lebih rendah dari harga pasar. Oleh sebab itu investor akan memiliki tingkat keuntungan yang lebih tinggi atas kepemilikan saham tersebut.

b) Investor memiliki peluang untuk mendapatkan capital gain melalui penjualan waran yang dimilikinya.

c) Bagi investor yang memiliki waran menyertai obligasi tentu akan memiliki penghasilan ganda. Disamping akan mendapatkan bunga hasil obligasi, kelak juga akan mendapatkan dividen hasil saham ataupun capital gain hasil penjualan waran.

Risiko atas kepemilikan waran :

b) Risiko menurunnya earning per share (EPS) yaitu menurunnya laba per saham akibat semakin banyaknya saham yang beredar.

c) Menerima bunga yang lebih rendah dari suku bunga bank. Tentu risiko ini akan diterima oleh investor waran yang menyertai obligasi.

2.3Return Saham

Return merupakan hasil yang diperoleh dari investasi. Tujuan investor dalam berinvestasi adalah memaksimalkan return, tanpa melupakan faktor risiko investasi yang harus dihadapinya.Return merupakan faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya ( Tandelilin, 2001 : 47).

Return dapat berupa return realisasi ataupun return ekspektasi.Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return historis ini juga berguna sebagai dasar penentuan return ekspektasi dan risiko di masa datang. Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi (Jogiyanto, 2003 : 109).

2.4 Abnormal Return

Reaksi pasar dapat diukur dengan melihat return tidak normal (abnormal return). Pasar dikatakan efisien jika tidak satu pun pelaku pasar yang

menikmati abnormal returndalam jangka waktu yang cukup lama. Menurut

Jogiyanto (2003) abnormal return atau excess return merupakan kelebihan darireturn yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi (return yang diharapkan oleh investor). Dengan demikian return tidak normal (abnormal return) adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi

dipengaruhi oleh tingkat portofolio pasar. Sedangkan market-adjusted model menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar padasaat tersebut.

Abnormal return diperoleh dari perbedaan tingkat keuntunganyang sebenarnya dengan tingkat keuntungan yang diharapkan investor.Abnormal returndikatakan positif pada saat tingkat keuntungan yang sebenarnya terjadi lebih besar dari tingkat keuntungan yang diharapkan (return ekspektasi).Sebaliknya, abnormal return dikatakan negatif pada saat tingkat keuntungan yang sebenarnya terjadi (return realisasi) lebih kecil dari tingkat keuntungan yang diharapkan (return ekspektasi).

Average abnormal return merupakan rata rata return tidak normal (abnormal return) dari suatu sekuritas dalam jangka waktu tertentu.

2.5 Signaling Theory

Signaling theory adalah teori yang melihat sinyal informasi sebagai suatu hal yang dibutuhkan investor untuk mempertimbangkan dan menentukan langkah atau keputusan yang akan diambil. Tanggapan investor terhadap sinyal, baik negatif ataupun positif akan mempengaruhi kondisi pasar. Manajer adalah pihak yang memiliki informasi yang lebih lengkap dan akurat mengenai faktor – faktor yang mempengaruhi nilai perusahaan dibandingkan dengan pihak luar.

yang tidak mendapatkan informasi dan ada investor yang mendapatkan informasi.Untuk mengantisipasi asimetri informasi, perusahaan harus bersedia memberikan informasi yang dimiliki.Informasi yang dimiliki dapat dipublikasikan kepada investor melalui pengumuman di pasar modal.

Pengumuman penerbitan saham baru yang akan beredar melalui right issue akan memberikan sinyal informasi bagi investor. Hal ini tentu akan ditanggapai oleh investor karena akan memperngaruhi harga saham yang mereka miliki.Menurut Suwardjono (2005) dalam Susanti (2014) sebuah informasi dapat dikatakan bermanfaat jika informasi tersebut dapat membuat perubahan keyakinan penerima informasi (stakeholder), yang ditunjukan adanya asosiasi antara peristiwa (event) dengan return, harga atau volume saham di pasar modal.

2.6 Studi Peristiwa (Event Study)

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event)yang informasinya dipublikasikan sebagai suatu pengumuman.Event Study dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat (Jogiyanto, 2003).

Pengumuman mempunyai kandungan informasi jika memberikan abnormal return kepada pasar. Sebaliknya, pengumuman tidak mengandung informasi jika tidak memberikan abnormal return kepada pasar. Pengujian kandungan informasi hanya menguji reaksi dari pasar, tetapi tidak menguji seberapa cepat pasar itu bereaksi.

Menurut Tandelilin (2001) standar metodologi yang biasa digunakan dalam event studiesadalah :

1. Mengumpulkan sample, yaitu perusahaan – perusahaan yang mempunyai pengumuman yang mengejutkan pasar (event). Perubahan harga dapat terjadi jika ada event yang mengejutkan pasar, misalnya adanya pengumuman perusahaan yang akan melakukan merger, stock splits, penerbitan saham baru atau pengumuman mengenai earning perusahaan.

2. Menentukan hari pengumuman atau event.

3. Menentukan periode pengamatan. Periode pengamatan biasanya dihitung dalam hari. Jika penelitian menghitung 30 hari sekitar pengumuman, maka 15 hari sebelum pengumuman ditandai dengan -15, -14, -13,…, -1. Sedangkan hari pengumuman akan ditandai dengan 0 dan 15 hari sesudahnya ditandai dengan +1, +2, +3,…, +15.

4. Menghitung return masing – masing sampel setiap hari selama periode pengamatan

6. Menghitung rata – rata return abnormal semua sampel setiap hari. Dari data yang diperoleh dapat menggambarkan adanya pengaruh event terhadap perubahan harga selama periode pengamatan yang ditentukan.

7. Terkadang return abnormal harian tersebut digabungkan untuk menghitung return abnormal kumulatif selama periode tertentu.

8. Mempelajari dan mendiskusikan hasil yang diperoleh. 2.7 Penelitian Terdahulu

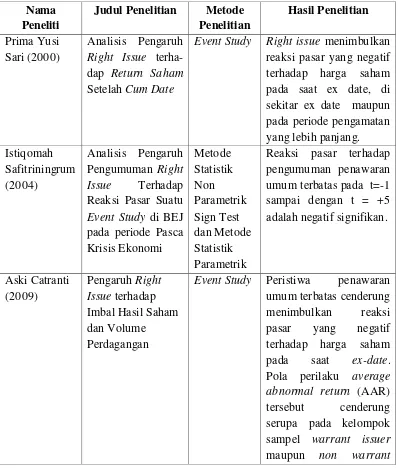

Sari (2000) melakukan penelitian dengan judul “Analisis Pengaruh Right

Issue terhadap Return Saham Setelah Cum Date” periode 1994 – 1996.Hasil penelitian ini menunjukkan bahwa adanya penawaran umum terbatas (right issue) cenderung menimbulkan reaksi pasar yang negatif terhadap harga saham pada saat ex date maupun di sekitar ex date(short even window)dan penawaran umum terbatas (right issue) juga menimbulkan reaksi pasar yang negatif pada periode pengamatan yang lebih panjang (long even window).

Safitriningrum (2004) melakukan penelitian dengan judul “Analisis Pengaruh Pengumuman Right Issue Terhadap Reaksi Pasar Suatu Event Study di BEJ pada periode Pasca Krisis Ekonomi” tahun 1999 – 2003. Hasil penelitian ini

Catranti (2009) melakukan penelitian dengan judul “Pengaruh Right Issue

terhadap Imbal Hasil Saham dan Volume Perdagangan” periode 2002 –

2007.Hasil penelitian ini menunjukkan adanya peristiwa penawaran umum terbatas cenderung menimbulkan reaksi pasar yang negatif terhadap harga saham pada saat ex-date. Namun, pada cumdate(satu hari sebelum ex-date) reaksi pasar masihpositif dengan rata-rata abnormal return yang cukuptinggi. Pola perilaku average abnormal return (AAR) tersebut cenderung serupa pada kelompok sampel warrant issuer maupun non warrant issuer. Perbedaan pada kedua kelompok sampel tersebut adalah pada tingkat signifikansi AAR. Pada sampel warrant issuer, terjadi peningkatan volume perdagangan sebesar 59,4% sedangkan pada sampel non warrant terjadi penurunan volume perdagangan sebesar 60,7%.

Jubah Maulana (2013) melakukan penelitan dengan judul “Pengaruh Right

Issue Terhadap Return Saham dan Volume Perdagangan Saham Perusahaan yang Terdaftar Di Bursa Efek Indonesia” periode 2008 – 2012. Penelitian ini

menunjukkan bahwa peristiwa right issue berpengaruh positif dan tidak signifikan terhadap return saham serta right issue berpengaruh positif dan tidak signifikan terhadap volume perdagangan saham.

Penelitian ini juga mendapat hasil bahwa tidak terdapat perbedaan average abnormal return (AAR) antara perusahaan yang mengumumkan right issue tanpa disertai warrant dengan perusahaan yang mengumumkan right issue yang disertai dengan warrant.

Berikut ringkasan penelitian terdahulu disajikan dalam table 2.1: Tabel 2.1

Event Study Right issue menimbulkan reaksi pasar yang negatif

issuer issue berpengaruh positif dan tidak signifikan

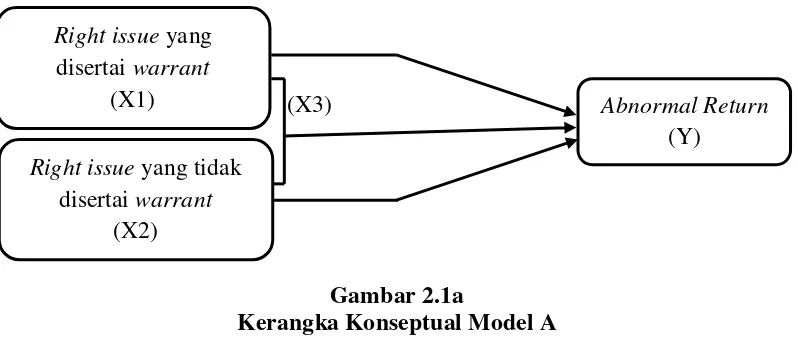

Dalam pasar modal sering juga ditemui perusahaan yang menerbitkan right issue yang disertai warrant.Warrant berfungsi sebagai ‘pemanis’ yang menambah ketertarikan investor untuk menggunakan haknya membeli saham baru. Bagi investor yang mau menggunakan rightnya membeli saham baru tentu akan mendapatkan warrant yang dapat digunakan untuk membeli saham baru di masa yang akan datang ataupun investor akan mendapatkan capital gain disaat memilih untuk menjual warrantnya kepada pihak lain. Namun tidak semua perusahaan di pasar modal menerbitkan right disertai dengan warrant.

Penelitian ini bertujuan untuk melihat pengaruh pengumuman penerbitan right yang disertai warrant, penerbitan right yang tidak disertai warrant dan juga penerbitan right secara keseluruhan terhadap return saham perusahaan. Dalam penelitian ini return saham diproksikan dengan return tidak normal (abnormal return). Berikut kerangka konseptualnya :

(X3)

Gambar 2.1a

Kerangka Konseptual Model A

Sebagai salah satu aksi korporasi yang populer digunakan untuk mendapatkan tambahan modal, informasi penerbitan right tentu saja akan menjadi perhatian investor. Reaksi pasar yang diakibatkan oleh pengumuman right issue

Right issue yang disertai warrant

(X1)

Right issue yang tidak disertai warrant

(X2)

dapat dilihat melalui abnormal return. Abnormal return merupakan selisih dari return realisasi dengan return ekspektasi.

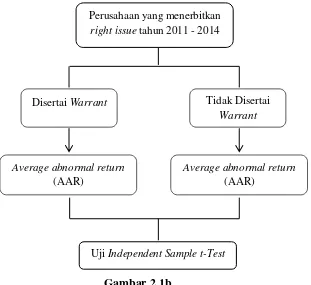

Selain untuk melihat pengaruh pengumuman right issue terhadap return saham, penelitian ini juga bertujuan untuk membandingkan reaksi pasar yang disebabkan oleh right issue yang disertai warrant dan right issue yang tidak disertai warrant. Berikut kerangka konseptualnya :

Gambar 2.1b

Kerangka Konseptual Model B 2.9 Hipotesis Penelitian

Berdasarkan tinjauan teoritis dan kerangka konseptual diatas maka dihasilkan hipotesis penelitian sebagai berikut :

H1 : Pengumuman right issue yang disertai warrant berpengaruh signifikan terhadap return saham.

Disertai Warrant

Average abnormal return (AAR)

Tidak Disertai Warrant

Average abnormal return (AAR)

Perusahaan yang menerbitkan right issue tahun 2011 - 2014

H2 : Pengumuman right issue yang tidak disertai warrant berpengaruh signifikan terhadap return saham.

H3 : Pengumuman right issue secara keseluruhan berpengaruh signifikan terhadap return saham