FUNGSI PENGAWASAN BAPEPAM-LK DALAM PRAKTEK

INSIDER TRADING TERHADAP PERUSAHAAN PUBLIK

DALAM PASAR MODAL

TESIS

Oleh

SERI MUGHNI SULUBARA 097005030/HK

PROGRAM STUDI MAGISTER ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Pasar Modal memiliki tujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan dan stabilitas ekonomi nasional ke arah peningkatan kesejahteraan rakyat. Pasar Modal mempunyai peranan strategis sebagai salah satu sumber pembiayaan bagi dunia usaha, dan juga merupakan wahana investasi bagi masyarakat, termasuk pemodal kecil dan menengah. Dalam pasar modal, bagi pihak manajemen perusahaan publik di dalam pelaksanaannya sering sekali terjadi berbagai masalah ataupun kendala. Kendala-kendala yang mungkin terjadi terhadap perusahaan publik diantaranya misalnya salah satunya adalah masalah insider trading. Insider trading terjadi apabila insiders melakukan penjualan dan pembelian saham atas dasar informasi orang dalam (inside information), yang informasi tersebut belum diungkapkan kepada masyarakat/publik. Masalah insider trading terjadi dikarenakan sulitnya merealisasikan suatu prinsip keterbukaan (disclosure). Prinsip keterbukaan sangatlah penting, adapun tujuannya adalah untuk menjaga kepercayaan investor ketika munculnya ketidak percayaan publik terhadap pasar modal, yang pada gilirannya mengakibatkan pelarian modal (capital flight) secara besar-besaran dan seterusnya dapat mengakibatkan kehancuran pasar modal (bursa saham). Apabila terjadi insider trading, maka dapat menciptakan perdagangan saham yang tidak fair. Hal ini disebabkan harga saham tidak direfleksikan dari informasi saham yang efisien dan benar. Hal ini tentu saja merugikan investor di luar insiders. Untuk menghindari perdagangan saham yang tidak fair, di sinilah perlunya implementasi peranan dari Bapepam-LK. Berdasarkan ketentuan Pasal 3 dan Pasal 4 Undang-Undang No. 8 Tahun 1995 tentang pasar modal ditetapkan bahwa pembinaan, pengaturan dan pengawasan sehari-hari kegiatan pasar modal dilakukan oleh Bapepam-LK yang berada di bawah dan bertanggung jawab kepada menteri keuangan dengan tujuan untuk mewujudkan kegiatan pasar modal yang teratur, wajar, efisien serta melindungi kepentingan pemodal dan masyarakat. Tujuannya adalah demi terciptanya iklim investasi yang baik dan terselenggaranya pembinaan dan pengawasan yang lancar. Sebagai suatu lembaga pengawas pasar modal, Bapepam-LK diberikan kewenangan dalam bentuk pemeriksaan, penyidikan dan penerapan sanksi-sanksi terhadap pelaku praktek kejahatan di bidang pasar modal.

semua data terkumpul, maka dilakukan pengolahan, penganalisisan dan pengkonstruksian data secara menyeluruh, sistematis dengan menjelaskan hubungan antara berbagai jenis data. Selanjutnya semua data diseleksi dan diolah, kemudian dianalisis secara deskriptif. sehingga selain menggambarkan dan mengungkapkan, diharapkan akan memberikan solusi atas permasalahan dalam penelitian ini.

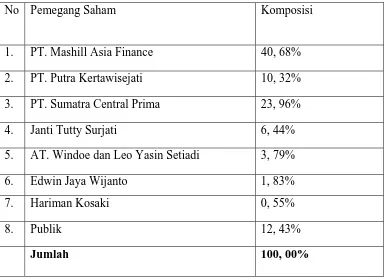

Pembinaan, pengaturan dan pengawasan sehari-hari kegiatan pasar modal dilakukan oleh Badan Pengawas Pasar Modal yang selanjutnya disebut Bapepam-LK. untuk menciptakan kegiatan Pasar Modal yang teratur, wajar, efisien guna melindungi kepentingan pemodal dan masyarakat. Konsep pengawasan yang dilakukan oleh Bapepam-LK agar segala regulasi yang dibuat oleh Bapepam-LK dapat dipatuhi oleh para pelaku pasar modal, sehingga dapat memberikan iklim kondusif bagi pemodal maupun pihak yang terkait di dalamnya untuk berperan secara aktif. Peranan Bapepam-LK sebagai suatu lembaga pengawas memiliki beberapa kewenangan yang dapat dilakukan dengan dua cara. Yang pertama dapat dilakukan secara preventif dalam bentuk aturan, pedoman, bimbingan dan pengarahan. Yang kedua dapat dilakukan secara refresif dalam bentuk pemeriksaan, penyidikan dan penerapan sanksi-sanksi. Salah satu contoh praktek insider trading tersebut adalah kasus PT. Bank Mashill Utama dimana pelakunya adalah Jensen Kohardjo. Jensen Kohardjo melakukan penjualan saham sebesar 23,96 % tanpa adanya pemberitahuan terlebih dahulu kepada seluruh manajemen PT. Bank Mashill Utama. Dari hasil pemeriksaan dan penyidikan Bapepam-LK PT. Bank Mashill Utama telah terlambat melaporkan kepada Bapepam-LK dan mengumumkannya kepada masyarakat atas adanya peristiwa atau kejadian material tersebut selambat-lambatnya pada hari kerja ke dua. Oleh karena itu PT. Bank Mashill Utama didenda sebesar Rp. 7.000.000. Jensen kohardjo juga terbukti sebagai orang dalam yang melakukan praktek insider trading. Oleh karena itu Jensen Kohardjo didenda sebesar Rp. 500.000.000.

ABSTRACT

Capital Market has a goal to support the implementation of national development in order to improve equity, growth and stability of national economies toward the improvement of people's welfare. Capital Market has a strategic role as one source of business financing, and also an investment vehicle for the community, including small and medium investors. In capital market, for the management of public companies in implementation often occur, some problem or obstacle. Obstacles that may occur on public companies including for example one of them is the problem of insider trading. Insider trading is insider trading. Where insiders have material information that has facts that affect stock prices of non-public. The problem of insider trading occurs due to the difficulty to realize the principle of transparency (disclosure). The principle of openness is very important, while the goal is to maintain investor confidence when public distrust towards the emergence of capital markets, which in turn led to capital flight (flight of capital) on a large scale and so can cause damage to the capital market (stock exchange). In the case of insider trading, stock trading which could create unfair. This is due to the stock price does not reflect share information efficiently and correctly. This is of course detrimental to investors inside and out. To avoid unfair trade stocks, this is where the need for implementation of the role of capital market regulator. In accordance with the provisions of Article 3 and Article 4 of Law No. 8 of 1995 on the capital market is determined that the development, regulation and supervision of activities of daily stock market conducted by Bapepam-LK, which is under and responsible to the minister of finance in order to achieve capital market activities orderly, fair, efficient and protects the interests of investors and the public. The goal is to create a favorable investment climate and implementation guidance and supervision at this time. As the capital market regulator, Bapepam-LK is given authority in the form of inspection, investigation and application of sanctions against perpetrators of crimes in the capital markets practice.

Guidance, regulation and supervision of daily activities conducted by the capital market CapitalMarket SupervisoryAgency, hereinafter referred to Bapepam-LK.

Capital Markets activities to create an orderly, fair, efficient in order to protect the interests of investors and the public. The concept of supervision carried out by

Bapepam-LK to any regulation made by the Bapepam-LK can be followed by the

capital market players, thusproviding a climateconducivefor investorsandinterested partiesto participatein itactively. Bapepam-LK roleasawatchdogagency has some authority that can bedone in twoways. The former canbe done preventivelyin the form ofrules, guidelines, guidanceand direction. The secondcan be donerefresifin the form of inspection, investigation and application of sanctions. One example is the practice of insider trading cases of PT. Main Mashill bank where the culprit is

Kohardjo Jensen. Jensen Kohardjo make the sale of shares amounting to 23.96%

without any prior notice to the management of PT. Main Mashill Bank. From the results of the examinationandinvestigationof Bapepam-LK PT. MashillBankUtama

was too late to report to Bapepam-LK and notify the community for any event or

occurrenceof materialisno later thantwoworking days. ThereforePT. MainMashill Bank fined Rp. 7 million. Kohardjo Jensen also proved as in the practice of insider trading. Therefore,JensenKohardjofinedRp. 500 million.

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadir Tuhan Yang Maha Esa karena hanya

dengan rahmat dan hidayatnya, saya sebagai penulis dapat menyelesaikan penulisan

tesis ini yang berjudul Fungsi Pengawasan Bapepam-LK dalam praktek insider

trading terhadap perusahaan publik dalam pasar modal.

Tesis ini berjudul Fungsi Pengawasan Bapepam-LK dalam praktek insider

trading terhadap perusahaan publik dalam pasar modal yang merupakan salah

satu syarat yang harus dipenuhi untuk menyelesaikan Program Studi Magister Ilmu

Hukum Sekolah Pasca Sarjana Universitas Sumatera Utara. Dengan segala

keterbatasan, penulis berharap kiranya penelitian ini dapat bermanfaat bagi penulis

dan bagi pembaca sekalian.

Penulis yakin dengan pepatah yang mengatakan “tiada gading yang tak retak”

artinya bahwa tiada manusia yang luput dari kesalahan yang diperbuatnya, oleh

karena itu penulis akan dengan senang hati menerima saran dan kritikan yang bersifat

konstruktif dan edukatif demi kesempurnaan penulisan tesis yang penulis buat ini.

Di dalam hal pembuatan tesis ini penulis yakin tidak akan terselesaikann

begitu saja tanpa adanya arahan, bimbingan, dorongan, motivasi dari orang-orang

yang ada disekitar penulis, baik yang bersifat moril ataupun materil. Oleh karena itu

pada kesempatan yang baik ini, perkenankanlah dengan segala kerendahan hati

1. Bapak, Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc, (CTM), SP.A(K), selaku

Rektor atas kesempatan menjadi mahasiswi pada Program Studi Magister Ilmu

Hukum Sekolah Pasca Sarjana Universitas Sumatera Utara.

2. Bapak Prof. Dr. Runtung Sitepu, SH, MH, selaku Dekan Fakultas Hukum

Universitas Sumatera Utara atas kesempatan menjadi mahasiswi pada Program

Studi Magister Ilmu Hukum Sekolah Pasca Sarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Suhaidi, SH, MH, selaku Direktur Sekolah Pasca Sarjana

Universitas Sumatera Utara dan sekaligus sebagai Komisi Penguji penulis atas

kesempatan yang telah diberikan untuk menyelesaikan pendidikan Program Studi

Magister Ilmu Hukum Sekolah Pasca Sarjana Universitas Sumatera Utara.

4. Bapak Prof. Dr. Bismar Nasution, SH, MH, selaku Komisi Pembimbing Utama

Penulis.

5. Ibu Prof. Dr. Sunarmi, SH, MHum selaku Komisi Pembimbing Kedua Penulis.

6. Ibu Dr. T. Keizerina Devi A, SH, CN, MHum selaku Komisi Pembimbing Ketiga

penulis.

7. Bapak Dr. Mahmul Siregar, SH, MHum selaku Komisi Penguji Penulis.

Yang telah banyak membantu penulis dengan memberikan arahan, bimbingan,

petunjuk dan dorongan semangat serta motivasi untuk kesempurnaan penulisan ini

hingga bisa terselesaikan. Atas segala bantuan tersebut, penulis berdoa kepada Allah

Swt agar para pembimbing dan para penguji penulis senantiasa mendapat lindungan,

dalam menjalani kehidupan serta pengabdian tugasnya sebagai kalangan akademisi

dan di akhirat kelak.

Selanjutnya penulis mengucapkan rasa terima kasih kepada:

1. Kedua orang tua tercinta Ayah Drs. Jamaluddin Alamsyah, M.pd. Ibu penulis

Juraida, Spd. MM. Merekalah yang telah menggiring penulis menyongsong masa

depan yang lebih baik yang hanya terealisasikan yang tidak lain dan tidak bukan

karena ada sabar, doa, restu yang orang tua penulis curahkan yang tidak

terpudarkan masa dan tergantikan zaman. Merekalah yang selama hidup penulis

telah memberikan kasih sayang yang tulus dalam membesarkan dan mendidik

serta memberi semangat dan nasehat, sehingga penulis menjadi kuat dan tabah

dalam menjalani kehidupan ini. Merekalah yang telah menghantarkan penulis

dalam usaha mencapai kemantapan hidup guna menjadi putri kebanggaan mereka.

Oleh karena itu penulis berdoa semoga Allah Swt senantiasa memberikan

perlindunganNya, memberikan kebahagiaan, kesehatan serta umur yang panjang.

2. Adik Muhammad Hazam dan Muhammad Fahmi semoga senantiasa dalam

lindungan Allah Swt dan senantiasa dimudahkan segala cita-citanya.

3. Rekan-rekan mahasiswa seperjuangan pada Program Studi magister Ilmu Hukum

Sekolah Pasca Sarjana Universitas Sumatera Utara.

4. Semua Pihak yang tak mampu penulis sebutkan satu persatu.

Demikianlah kata pengantar dari penulis ini. Akhir kata dengan segala

kekurangan dan segala keterbatasan penulis berharap semoga penulisan tesis ini dapat

menyelesaikan tesis ini dengan sebaik-baiknya namun sebagai manusia penulis

menyadari bahwa adanya ketidaksempurnaan tesis ini. Oleh karena itu penulis

berharap adanya kritikan dan saran dari semua pihak.

Medan, Mei 2011

Penulis

RIWAYAT HIDUP

Nama : Seri Mughni Sulubara

Tempat/Tanggal Lahir : Medan, 18 Desember 1986

Jenis kelamin : Perempuan

Agama : Islam

Pendidikan : 1. SDN 060915 Medan, Lulus Tahun 1998

2. SMP Negeri 9 Medan, Lulus Tahun 2001

3. SMU Negeri 12 Medan, Lulus Tahun 2004

4. Fakultas hukum Universitas Sumatera Utara

Lulus Tahun 2008

5. Program Studi Magister Ilmu Hukum

Universitas Sumatera Utara, Lulus tahun

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR... v

DAFTAR ISI... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Perumusan Masalah ... 13

C. Tujuan Penelitian ... 13

D. Manfaat Penelitian ... 14

E. Keaslian Penelitian ... 15

F. Kerangka Teori dan Konsepsional... 16

1. Kerangka Teori ... 16

2. Kerangka Konsepsional ... 25

G. Metode Penelitian ... 29

1. Jenis Penelitian ... 29

2. Sumber Data ... 30

3. Teknik Pengumpulan data ... 31

4. Alat Pengumpulan Data ... 32

5. Analisis Data... 32

BAB II FUNGSI PENGAWASAN BAPEPAM-LK DALAM UNDANG-UNDANG PASAR MODAL NO. 8 TAHUN 1995 TENTANG PASAR MODAL ... 34

A. Struktur Organisasi Bapepam dan Lembaga Keuangan ... 34

B. Kedudukan Bapepam-LK dalam UU No. 8 Tahun 1995 ... 42

BAB III PRAKTEK TERJADINYA INSIDER TRADING

TERHADAP PERUSAHAAN PUBLIK DALAM PASAR

MODAL ... 55

A. Insider trading sebagai salah satu kejahatan pasar modal... 55

B. Pentingnya Prinsip Keterbukaan Dalam Mencegah Insider Trading ... 68

C. Praktek Terjadinya Insider Trading Terhadap Perusahaan Publik dalam Pasar Modal (PT. Bank Mashill Utama Tbk ) .... 72

BAB IV PERANAN BAPEPAM-LK DALAM MENGATASI PRAKTEK INSIDER TRADING TERHADAP PERUSAHAAN PUBLIK DALAM PASAR MODAL... 81

A. Kewenangan Bapepam-LK sebagai lembaga pemeriksa... 81

B. Kewenangan Bapepam-LK sebagai Lembaga Penyidik... 92

C. Peranan Bapepam-LK dalam Mengatasi Praktek Insider Trading Terhadap Perusahaan Publik (PT. Bank Mashill Utama) ... 102

1. Penerapan Sanksi oleh Bapepam-LK Mengenai Keterlambatan Penyampaian Fakta Material PT. Bank Mashill Utama ... 102

2. Penerapan Sanksi oleh Bapepam-LK Mengenai Praktek Insider Trading PT. Bank Mashill Utama ... 105

BAB V KESIMPULAN DAN SARAN ... 109

A. Kesimpulan ... 109

B. Saran ... 111

ABSTRAK

Pasar Modal memiliki tujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan dan stabilitas ekonomi nasional ke arah peningkatan kesejahteraan rakyat. Pasar Modal mempunyai peranan strategis sebagai salah satu sumber pembiayaan bagi dunia usaha, dan juga merupakan wahana investasi bagi masyarakat, termasuk pemodal kecil dan menengah. Dalam pasar modal, bagi pihak manajemen perusahaan publik di dalam pelaksanaannya sering sekali terjadi berbagai masalah ataupun kendala. Kendala-kendala yang mungkin terjadi terhadap perusahaan publik diantaranya misalnya salah satunya adalah masalah insider trading. Insider trading terjadi apabila insiders melakukan penjualan dan pembelian saham atas dasar informasi orang dalam (inside information), yang informasi tersebut belum diungkapkan kepada masyarakat/publik. Masalah insider trading terjadi dikarenakan sulitnya merealisasikan suatu prinsip keterbukaan (disclosure). Prinsip keterbukaan sangatlah penting, adapun tujuannya adalah untuk menjaga kepercayaan investor ketika munculnya ketidak percayaan publik terhadap pasar modal, yang pada gilirannya mengakibatkan pelarian modal (capital flight) secara besar-besaran dan seterusnya dapat mengakibatkan kehancuran pasar modal (bursa saham). Apabila terjadi insider trading, maka dapat menciptakan perdagangan saham yang tidak fair. Hal ini disebabkan harga saham tidak direfleksikan dari informasi saham yang efisien dan benar. Hal ini tentu saja merugikan investor di luar insiders. Untuk menghindari perdagangan saham yang tidak fair, di sinilah perlunya implementasi peranan dari Bapepam-LK. Berdasarkan ketentuan Pasal 3 dan Pasal 4 Undang-Undang No. 8 Tahun 1995 tentang pasar modal ditetapkan bahwa pembinaan, pengaturan dan pengawasan sehari-hari kegiatan pasar modal dilakukan oleh Bapepam-LK yang berada di bawah dan bertanggung jawab kepada menteri keuangan dengan tujuan untuk mewujudkan kegiatan pasar modal yang teratur, wajar, efisien serta melindungi kepentingan pemodal dan masyarakat. Tujuannya adalah demi terciptanya iklim investasi yang baik dan terselenggaranya pembinaan dan pengawasan yang lancar. Sebagai suatu lembaga pengawas pasar modal, Bapepam-LK diberikan kewenangan dalam bentuk pemeriksaan, penyidikan dan penerapan sanksi-sanksi terhadap pelaku praktek kejahatan di bidang pasar modal.

semua data terkumpul, maka dilakukan pengolahan, penganalisisan dan pengkonstruksian data secara menyeluruh, sistematis dengan menjelaskan hubungan antara berbagai jenis data. Selanjutnya semua data diseleksi dan diolah, kemudian dianalisis secara deskriptif. sehingga selain menggambarkan dan mengungkapkan, diharapkan akan memberikan solusi atas permasalahan dalam penelitian ini.

Pembinaan, pengaturan dan pengawasan sehari-hari kegiatan pasar modal dilakukan oleh Badan Pengawas Pasar Modal yang selanjutnya disebut Bapepam-LK. untuk menciptakan kegiatan Pasar Modal yang teratur, wajar, efisien guna melindungi kepentingan pemodal dan masyarakat. Konsep pengawasan yang dilakukan oleh Bapepam-LK agar segala regulasi yang dibuat oleh Bapepam-LK dapat dipatuhi oleh para pelaku pasar modal, sehingga dapat memberikan iklim kondusif bagi pemodal maupun pihak yang terkait di dalamnya untuk berperan secara aktif. Peranan Bapepam-LK sebagai suatu lembaga pengawas memiliki beberapa kewenangan yang dapat dilakukan dengan dua cara. Yang pertama dapat dilakukan secara preventif dalam bentuk aturan, pedoman, bimbingan dan pengarahan. Yang kedua dapat dilakukan secara refresif dalam bentuk pemeriksaan, penyidikan dan penerapan sanksi-sanksi. Salah satu contoh praktek insider trading tersebut adalah kasus PT. Bank Mashill Utama dimana pelakunya adalah Jensen Kohardjo. Jensen Kohardjo melakukan penjualan saham sebesar 23,96 % tanpa adanya pemberitahuan terlebih dahulu kepada seluruh manajemen PT. Bank Mashill Utama. Dari hasil pemeriksaan dan penyidikan Bapepam-LK PT. Bank Mashill Utama telah terlambat melaporkan kepada Bapepam-LK dan mengumumkannya kepada masyarakat atas adanya peristiwa atau kejadian material tersebut selambat-lambatnya pada hari kerja ke dua. Oleh karena itu PT. Bank Mashill Utama didenda sebesar Rp. 7.000.000. Jensen kohardjo juga terbukti sebagai orang dalam yang melakukan praktek insider trading. Oleh karena itu Jensen Kohardjo didenda sebesar Rp. 500.000.000.

ABSTRACT

Capital Market has a goal to support the implementation of national development in order to improve equity, growth and stability of national economies toward the improvement of people's welfare. Capital Market has a strategic role as one source of business financing, and also an investment vehicle for the community, including small and medium investors. In capital market, for the management of public companies in implementation often occur, some problem or obstacle. Obstacles that may occur on public companies including for example one of them is the problem of insider trading. Insider trading is insider trading. Where insiders have material information that has facts that affect stock prices of non-public. The problem of insider trading occurs due to the difficulty to realize the principle of transparency (disclosure). The principle of openness is very important, while the goal is to maintain investor confidence when public distrust towards the emergence of capital markets, which in turn led to capital flight (flight of capital) on a large scale and so can cause damage to the capital market (stock exchange). In the case of insider trading, stock trading which could create unfair. This is due to the stock price does not reflect share information efficiently and correctly. This is of course detrimental to investors inside and out. To avoid unfair trade stocks, this is where the need for implementation of the role of capital market regulator. In accordance with the provisions of Article 3 and Article 4 of Law No. 8 of 1995 on the capital market is determined that the development, regulation and supervision of activities of daily stock market conducted by Bapepam-LK, which is under and responsible to the minister of finance in order to achieve capital market activities orderly, fair, efficient and protects the interests of investors and the public. The goal is to create a favorable investment climate and implementation guidance and supervision at this time. As the capital market regulator, Bapepam-LK is given authority in the form of inspection, investigation and application of sanctions against perpetrators of crimes in the capital markets practice.

Guidance, regulation and supervision of daily activities conducted by the capital market CapitalMarket SupervisoryAgency, hereinafter referred to Bapepam-LK.

Capital Markets activities to create an orderly, fair, efficient in order to protect the interests of investors and the public. The concept of supervision carried out by

Bapepam-LK to any regulation made by the Bapepam-LK can be followed by the

capital market players, thusproviding a climateconducivefor investorsandinterested partiesto participatein itactively. Bapepam-LK roleasawatchdogagency has some authority that can bedone in twoways. The former canbe done preventivelyin the form ofrules, guidelines, guidanceand direction. The secondcan be donerefresifin the form of inspection, investigation and application of sanctions. One example is the practice of insider trading cases of PT. Main Mashill bank where the culprit is

Kohardjo Jensen. Jensen Kohardjo make the sale of shares amounting to 23.96%

without any prior notice to the management of PT. Main Mashill Bank. From the results of the examinationandinvestigationof Bapepam-LK PT. MashillBankUtama

was too late to report to Bapepam-LK and notify the community for any event or

occurrenceof materialisno later thantwoworking days. ThereforePT. MainMashill Bank fined Rp. 7 million. Kohardjo Jensen also proved as in the practice of insider trading. Therefore,JensenKohardjofinedRp. 500 million.

BAB I

PENDAHULUAN

A. Latar Belakang

Di samping adanya sektor perbankan, yang mengatur tentang implementasi

pasar uang di Indonesia, diperlukan juga adanya pasar modal sebagai salah satu

sarana media investasi bagi masyarakat, yang ingin menginvestasikan dananya dalam

satu sistem pengelolaan dana dalam pasar modal baik dalam jangka waktu panjang

ataupun jangka pendek. Pasar modal memiliki peranan yang penting di sektor

keuangan, karena pasar modal menawarkan alternatif baru bagi dunia usaha untuk

memperoleh sumber pemberdayaan usahanya, di samping menambah alternatif baru

bagi investor untuk melakukan investasi di luar investasi bidang perbankan dan

bentuk investasi yang lain.

Pasar Modal memiliki tujuan untuk menunjang pelaksanaan pembangunan

nasional dalam rangka meningkatkan pemerataan, pertumbuhan dan stabilitas

ekonomi nasional ke arah peningkatan kesejahteraan rakyat. Pasar Modal mempunyai

peranan strategis sebagai salah satu sumber pembiayaan bagi dunia usaha, sedangkan

di sisi lain pasar modal juga merupakan wahana investasi bagi masyarakat, termasuk

pemodal kecil dan menengah. Pasar modal peranannya sangat strategis dalam

pembangunan perekonomian bangsa ataupun pembangunan nasional dan membawa

keuntungan yang sangat besar pula didalam pelaksanaannya, jika dilakukan dalam

modal diharapkan mampu memberikan sumbangan bagi pembangunan ekonomi

secara nasional dengan mengoptimalkan dana yang berlebih atau tersedia.1

Pasar modal adalah tempat (dalam artian abstrak) bertemunya penawaran dan permintaan dana jangka menengah dan jangka panjang. Oleh karena itu fungsi

pasar modal adalah mengalokasikan secara efisien arus dana dari unit ekonomi yang mempunyai surplus tabungan (saving surplus unit) kepada unit ekonomi yang mempunyai defisit tabungan.2

Pasar modal Indonesia sebagai salah satu lembaga yang memobilisasi dana

masyarakat dengan menyediakan sarana atau tempat untuk mempertemukan penjual

dan pembeli dana jangka panjang yang disebut efek,

efek dalam bahasa Inggris disebut securities, dalam bahasa Belanda disebut effecten, dan dalam bahasa latin disebut effectus. Kata securities (sekuritas) bersumber pada pengertian bahwa surat berharga tersebut memberikan garansi atau jaminan yang dapat dicairkan (liquid) dengan sejumlah uang sesuai dengan nilai yang tercantum dalam surat berharga itu.3

Pasar modal sangat diperlukan dalam mendukung pembiayaan usaha-usaha

yang produktif, baik untuk kepentingan individu maupun lembaga, sehingga tercapai

suatu tingkat pertumbuhan ekonomi yang ada di Indonesia ini secara lebih optimal

dan tercapai tingkat kemakmuran bagi masyarakat secara efektif dan efisien. Dewasa

ini telah merupakan salah satu pasar modal negara berkembang yang berkembang

secara fantastis atau dinamik.4

Pasar modal dalam pengertian klasik diartikan sebagai suatu bidang usaha

perdagangan surat-surat berharga seperti saham, sertifikat saham, dan obligasi atau

1

Sunarmi, Modul Perkuliahan: Hukum Pasar Modal, (Medan: Sekolah Pasca Sarjana Universitas Sumatera Utara, 2009), hal. 11.

2

Adrian Sutedi, Segi-Segi Hukum Pasar Modal, (Jakarta: Ghalia Indonesia, 2009), hal. 3.

3

Paulus Situmorang, Pengantar Pasar Modal, (Jakarta: Mitra Wacana Media, 2008), hal. 5.

4

efek-efek pada umumnya. Pengertian pasar modal sebagaimana pasar pada umumnya,

merupakan tempat bertemunya antara penjual dan pembeli. Akan tetapi menurut

Sumantoro, pasar modal berbeda dengan pasar konkret, karena dalam pasar modal

yang diperjualbelikan adalah modal atau dana.5 Pasar modal adalah suatu bidang

usaha perdagangan surat-surat berharga seperti saham, sertifikat saham dan obligasi.6

Pasar modal di negara maju merupakan salah satu lembaga yang

diperhitungkan bagi perkembangan ekonomi negara tersebut. Oleh sebab itu,

negara/pemerintah mempunyai alasan untuk ikut mengatur jalannya dinamika pasar

modal.7 Dalam industri pasar modal disediakan berbagai macam alternatif

pembiayaan jangka panjang ataupun jangka pendek. Dengan berbagai alternatif

tersebut, diberikan begitu banyak kemudahan investasi yang sekarang ini ada.

Misalnya saja dalam sektor perbankan, properti ataupun komoditi. Dengan demikian

para pemodal/investor dapatlah melakukan pilihan investasi secara tepat serta

memberikan manfaat yang terbaik.

Dalam kegiatan perekonomian sekarang ini investasi dalam pasar modal

dalam bentuk apapun tentu akan memberikan peluang keuntungan dalam jangka

panjang ataupun jangka pendek. Investasi dalam pasar modal sangatlah efektif

apabila investor dapat menganalisa pasar dengan baik sehingga dapat menghasilkan

keuntungan. Investasi berasal dari kata invest yang berarti adalah menanam atau

5

Sumantoro, Aspek-Aspek Hukum dan Potensi Pasar Modal di Indonesia, (Jakarta: Ghalia Indonesia, 1990), hal. 9.

6

Panji Anoraga dan Ninik Widiyanti, Pasar Modal Keberadaan dan Manfaatnya bagi

Pembangunan, (Jakarta: Rineka Cipta, 1995), hal. 9. 7

menginvestasikan uang ataupun modal. Istilah investasi merupakan istilah yang

populer dalam dunia usaha, yang dikenal banyak oleh pelaku bisnis. Sedangkan

istilah penanaman modal dalam pasar modal lazim digunakan dalam

perundang-undangan. Namun pada dasarnya kedua istilah tersebut mempunyai pengertian yang

sama, sehingga kadangkala digunakan secara interchangeeable.8 Investasi memiliki

pengertian yang lebih luas karena dapat mencakup investasi langsung (direct

investment) maupun investasi tidak langsung (portofolio investment), sedangkan pasar

modal dalam penanaman modal lebih memiliki konotasi pada investasi langsung.9

Ada beberapa alasan dimana perusahaan akan go public dengan melakukan

penawaran umum saham atau Initial Public Offering (IPO) dengan menjual saham

kepada masyarakat. Tetapi alasan utama yang tidak mungkin disangkal adalah alasan

yang sifatnya ekonomis yaitu mendapatkan dana, baik untuk pengembangan

perusahaan atau bayar utang.10 Alasan ini menjadi alasan utama karena penawaran

umum dianggap sebagai cara mendapatkan dana yang relatif murah, dibandingkan

dengan pendanaan dari sumber lain seperti perbankan. Kenyataan ini diperkuat

dengan alasan bahwa dengan penawaran umum “dana murah” tidak hanya didapatkan

sekali saja, tetapi pada masa yang akan datang perusahaan tetap akan mempunyai

8

Ida Bagus Rachmadi Supancana, Kerangka Hukum & Kebijakan Investasi Langsung di

Indonesia, (Jakarta: Ghalia Indonesia, 2006), hal. 1. 9

Dhaniswara K. Harjono, Hukum Penanaman Modal, Tinjauan terhadap Undang-Undang

Nomor 25 Tahun 2007 tentang Penanaman Modal, (Jakarta: Raja Grafindo Persada, 2007), hal. 10. 10

Gunawan Widjaja, Wulandari Risnamanitis, D, Seri Pengetahuan Pasar Modal: Go Public

kesempatan untuk mendapatkan dana murah kembali. Misalnya ketika perusahaan

melakukan penawaran umum terbatas atau mengeluarkan surat utang baru.11

Dalam pasar modal, bagi pihak manajemen perusahaan publik di dalam

pelaksanaannya sering sekali terjadi berbagai masalah ataupun kendala.

Kendala-kendala yang mungkin terjadi terhadap perusahaan publik diantaranya misalnya

salah satunya adalah masalah insider trading. Masalah insider trading terjadi

dikarenakan sulitnya merealisasikan suatu prinsip keterbukaan (disclosure). Prinsip

keterbukaan sangatlah penting, adapun tujuannya adalah untuk menjaga kepercayaan

investor sangat relevan ketika munculnya ketidak percayaan publik terhadap pasar

modal, yang pada gilirannya mengakibatkan pelarian modal (capital flight) secara

besar-besaran dan seterusnya dapat mengakibatkan kehancuran pasar modal (bursa

saham).12

Masalah yang timbul terhadap perusahaan publik adalah terjadinya insider

trading (perdagangan orang dalam). Dalam hal ini para insider mempunyai informasi

yang merupakan suatu fakta materiel yang dapat mempengaruhi harga saham.

Fakta materiel adalah informasi atau atau data penting dan relevan mengenai peristiwa, kejadian, atau fakta yang dapat mempengaruhi harga efek pada bursa efek dan atau keputusan pemodal, calon pemodal atau pihak lain yang berkepentingan atas informasi atau fakta tersebut.13 Fakta materiel atau peristiwa-peristiwa yang dapat mempengaruhi harga saham harus segera dilaporkan paling lambat 2 hari kerja.14

11

Hamud. M. Balfas, Hukum Pasar Modal Indonesia, (Jakarta: Tata Nusa, 2006), hal. 21.

12

Bismar Nasution, Keterbukaan dalam Pasar Modal, (Jakarta: Program Pasca Sarjana Fakultas Hukum Universitas Indonesia, 2006), hal. 27.

13

Asril Sitompul, Zulkarnain Sitompul, Bismar Nasution, Insider Trading Kejahatan di Pasar

Modal, (Bandung: Books Terrace & Library, 2007), hal. 11. 14

Apabila terjadi insider trading, maka dapat menciptakan perdagangan saham

yang tidak fair. Hal ini disebabkan harga saham tidak direfleksikan dari informasi

saham yang efisien. Hal ini tentu saja merugikan investor. Dikarenakan apabila

insider (orang dalam) dari perusahaan yang publik tersebut melakukan transaksi jual

beli sahamnya sendiri dalam jumlah yang besar ataupun harga yang tidak sesuai

dengan IPO (Initial Public Offering) atau penawaran saham perdana, maka investor

lain di luar insider tadi akan dirugikan.

Untuk menghindari perdagangan saham yang tidak fair, di sinilah perlunya

implementasi peranan dari Bapepam-LK. Bapepam-LK haruslah mampu mendorong

terciptanya pasar modal yang efisien dengan kondisi bahwa surat berharga yang

diperjualbelikan dalam bentuk saham atau sekuritas memiliki harga yang

mencerminkan seluruh informasi yang relevan dengan pembentukan harga tersebut.

Seperti telah diuraikan oleh Federic dalam The Economic of Money and Banking,

bahwa efisiensi ditujukan dengan kemampuan mekanisme pasar yang menciptakan

harga yang benar-benar mencerminkan informasi yang sebenarnya (fundamental)

yang relevan dengan kondisi perusahaan, industri dan pasarnya.15 Dirugikan karena

terjadi perdagangan saham yang tidak fair.

Untuk menghindari akibat yang berpotensi merugikan investor, maka untuk

melindungi investor dari praktek insider trading, insider trading dikategorikan

sebagai suatu penipuan, dan praktiknya harus dibatasi. UUPM juga telah membuat

15

kategori insider trading sebagai suatu penipuan. Dalam UUPM ini dinyatakan

larangan melakukan insider trading.16 Larangan mempengaruhi orang lain untuk

melakukan transaksi atau memberikan tip kepada pihak lain,17 siapa-siapa yang

termasuk insider,18 larangan kepada perusahaan sekuritas yang mempunyai inside

information,19 kewenangan Bappepam-LK dalam menentukan insider trading,20 dan

tanggung jawab insider dalam praktek insider trading.21

UUPM menetapkan yang termasuk insider adalah komisaris, direksi, pemegang

saham utama, pegawai perusahaan, seseorang yang karena kedudukannya atau

profesinya atau karena hubungan usaha dengan emiten/perusahaan publik yang

memungkinkan seseorang tersebut memperoleh inside information, seperti konsultan

hukum, akuntan, notaris, penasehat keuangan dan investasi, serta pemasok atau

kontraktor emiten/perusahaan publik tersebut. Mereka yang dikategorikan cooperate

insiders ini. Masih tetap disebut insiders selama 6 (enam) bulan sejak mereka tidak

lagi menduduki jabatan atau hubungan dengan emiten/perusahaan publik yang

bersangkutan.22

Untuk mengatasi masalah ataupun kendala yang mungkin terjadi misalnya

masalah insider trading, diperlukan adanya suatu badan pengawas. Tujuannya adalah

demi terciptanya iklim investasi yang baik dan terselenggaranya pembinaan dan

pengawasan yang lancar. Lembaga yang berfungsi sebagai regulator pasar modal

dalam hal ini adalah Bapepam-LK di Indonesia, seperti halnya The Securities and

Exchange Commision (SEC) sebuah lembaga pemerintah yang mengawasi

pelaksanaan pasar modal di Amerika Serikat.23 SEC merupakan suatu lembaga tinggi

setingkat departemen yang merefleksikan kekuasaan yang amat besar dengan

berbagai macam tanggung jawab administrasi dalam lingkup pasar modal yang ada di

Amerika. SEC adalah super agency dengan organisasi yang relatif kecil, berbeda

apabila dibandingkan dengan agen federal lainnya di Amerika Serikat.24

Demikan pula pengaturan mengenai Bapepam-LK ini yang terdapat dalam

Undang-undang pasar modal. Dimana berdasarkan ketentuan Pasal 3 dan Pasal 4

Undang-Undang No. 8 Tahun 1995 tentang pasar modal ditetapkan bahwa

pembinaan, pengaturan dan pengawasan sehari-hari kegiatan pasar modal dilakukan

oleh Bapepam-LK yang berada di bawah dan bertanggung jawab kepada menteri

keuangan dengan tujuan untuk mewujudkan kegiatan pasar modal yang teratur,

wajar, efisien serta melindungi kepentingan pemodal dan masyarakat.

Berdasarkan Keputusan Menteri Keuangan RI Nomor KMK

606/KMK.01./2005 tanggal 30 Desember 2005 tentang Organisasi dan Tata Kerja

Badan Pengawas Pasar Modal dan Lembaga Keuangan, organisasi unit eselon I

Badan Pengawas Pasar Modal (Bapepam) dan unit eselon I Direktorat Jenderal

23

Jusuf Anwar, Seri Pasar Modal 2: Penegakan Hukum dan Pengawasan Pasar Modal

Indonesia, (Bandung: PT Alumni, 2008), hal. 83. 24

Lembaga Keuangan (DJLK) digabungkan menjadi satu organisasi unit eselon I, yaitu

menjadi Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam dan

Lembaga Keuangan).25 Undang-Undang Pasar Modal masih menggunakan istilah

Badan Pengawas Pasar Modal (Bapepam), tetapi dalam naskah revisi UUPM nama

tersebut telah disesuaikan menjadi Badan Pengawas Pasar Modal dan Lembaga

keuangan (Bapepam-LK).

Walaupun ada lembaga pengawasan yang dilakukan Bapepam-LK dalam

pasar modal, tetapi tidaklah cukup demikian, karena ada berbagai kepentingan yang

menginginkan mengintegrasikan seluruh pengawasan sektor jasa keuangan diantara

pasar uang dan pasar modal ke dalam satu lembaga (single supervisory agency) yang

untuk sementara ini populer dengan istilah Otoritas Jasa Keuangan (OJK). Dasar

hukumnya adalah Pasal 34 UU No. 6 Tahun 2009 tentang Perbankan, dimana

didalam UU tersebut akan menyatukan seluruh aktivitas pengawasan sektor jasa

keuangan di bawah satu atap. ada 3 (tiga) karakteristik yang melekat dan harus

diperhatikan dalam membentuk Lembaga Pengawas Jasa Keuangan (OJK) kelak,

yakni:

a.Indepedensi LPJK/OJK.

25

“Bapepam-LK”, www.bapepamlk.depkeu.go.id/bapepamlk/organisasi/struktur.htm, terakhir diakses tanggal 18 Desember 2010, hal. 1. Istilah Lembaga keuangan mulai dilekatkan pada Bapepam pada awal tahun 2006, sejak efektif digabungkannya Lembaga Pengawas Pasar Modal (Bapepam) dengan Lembaga Pengawas Lembaga Keuangan non bank ketika itu (Direktorat Jenderal Lembaga Keuangan).

b.Pembentukan didasarkan oleh Undang-Undang.

Lingkup Pengawasannya meliputi bank dan perusahaan-perusahaan jasa keuangan

lainnya termasuk pasar modal.

Selain itu, berdasarkan Pasal 34 ayat (1) Undang- undang Nomor 23 Tahun

1999 sebagaimana diubah dengan Undang-undang Nomor 3 Tahun 2004 dan yang

telah dirubah menjadi UU No. 6 Tahun 2009 tentang Bank Indonesia, disebutkan

bahwa pengawasan industri pasar modal dilakukan oleh lembaga pengawas sektor

jasa keuangan. Namun kenyataannya sekarang ini, Rapat Panitia khusus RUU OJK

Dewan Perwakilan Rakyat telah menemui jalan buntu. Belum ada titik temu antara

pemerintah yaitu dari Bapepam-LK sendiri dengan dengan DPR soal struktur

kelembagaan OJK. Pemerintah menginginkan 2 kursi ex –officio dengan hak voting

mengenai dewan komisioner nya sedangkan DPR menolak.26 Alasannya adalah

Undang-undang Bank Indonesia Pasal 34 Ayat 1 UU BI mengamanatkan OJK

bersifat independen.

Fungsi Pengawasan Bapepam-LK sangatlah penting dalam kaitannya dengan

fungsi pasar modal sebagai salah satu lembaga yang dapat menghimpun dana dari

masyarakat dan mempunyai peranan yang sangat strategis dalam pembangunan

26

nasional sebagai salah satu sumber pembiayaan bagi dunia usaha dan wahana

investasi bagi masyarakat, maka dari itu diperlukan adanya suatu tindakan

pengawasan yang dilakukan oleh Bapepam-LK untuk meminimalisir segala

permasalahan yang ada dalam kegiatan pasar modal dalam rangka memberikan

perlindungan bagi pemodal dan masyarakat yang mana tetap berpedoman pada

pelaksanaan pasar modal yang teratur, wajar dan efisien. Bapepam-LK sama seperti

semboyan yang dari SEC (Securities and Exchange Comission di USA) yang

menyatakan bahwa We are the advocate of the investors.

Selain itu, pasar modal adalah industri yang sangat dinamis, atraktif, selalu

berubah dan mempunyai interdepedensi yang sedemikian tinggi dengan sektor jasa

keuangan lainnya di tingkat domestik, regional maupun global. Karakteristik tersebut

membawa konsekuensi terhadap perlunya regulator yang independen serta siap

menghadap dinamika dari perubahan tersebut. Garis-garis Besar Haluan Negara

(GBHN) tahun 1999 - 2004 menyebutkan bahwa untuk menciptakan industri pasar

modal yang efektif dan efisien perlu dibentuk suatu lembaga independen yang

mengawasi kegiatan di bidang pasar modal. Lembaga independen yang dimaksud

adalah BAPEPAM-LK.

GBHN 1999 – 2004 telah merespon dinamika perubahan industri jasa

keuangan tersebut, dimana dinyatakan bahwa dalam rangka menciptakan industri

pasar modal yang efektif dan efisien, perlu dibentuk suatu lembaga independen yang

mengawasi kegiatan di bidang pasar modal dan lembaga keuangan. Sebagaimana

Tahun 1999 (TAP MPR) BAB IV mengenai Kebijaksanaan Ekonomi, Butir 8

menegaskan bahwa arah kebijakan ekonomi Pemerintah Indonesia adalah termasuk

pula di dalamnya upaya untuk mengembangkan pasar modal yang sehat, transparan,

efisien, dan meningkatkan penerapan peraturan perundangan sesuai dengan standar

internasional dan diawasi oleh lembaga independent.27

Hal-hal yang telah diuraikan di atas adalah mendasari penelitian penulisan

tesis ini, sehingga judul penelitian tesis ini tentang “Fungsi Pengawasan

Bapepam-LK dalam praktek insider trading terhadap perusahaan publik dalam pasar modal”.

Perlu ada suatu lembaga yang independen atau mandiri sebagai regulator dalam pasar

modal mengingat bahwa fungsi pengawasan Bapepam-LK agar regulasi yang dibuat

oleh Bapepam-LK dapat ditaati dan dipatuhi oleh para pelaku pasar modal. Fungsi

pengawasan dilakukan dengan cara penyidikan dan penyelidikan. Yang akhirnya

putusannya adalah pemberian sanksi pidana atau sebatas sanksi administratif saja.

27

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan tersebut di atas,

maka dapat dirumuskan permasalahannya adalah sebagai berikut:

1. Bagaimana fungsi pengawasan Bapepam-LK dalam UU No. 8 Tahun 1995

tentang pasar modal?

2. Bagaimana praktek terjadinya insider trading terhadap perusahaan publik dalam

pasar modal?

3. Bagaimana peranan Bapepam-LK dalam mengatasi praktek insider trading

terhadap perusahaan publik dalam pasar modal?

C. Tujuan Penelitian

Adapun tujuan dari pembahasan dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui fungsi pengawasan Bapepam-LK dalam UU No. 8 Tahun

1995 tentang pasar modal.

2. Untuk mengetahui praktek terjadinya insider trading terhadap perusahaan publik

dalam pasar modal.

3. Untuk mengetahui peranan Bapepam-LK dalam mengatasi praktek insider

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat baik secara teoritis maupun

secara praktis.

1. Manfaat Teoritis.

Secara teoritis, hasil penelitian ini dapat memperluas wawasan mengenai

pengkajian fungsi pengawasan Bapepam-LK dalam praktek insider trading

terhadap perusahaan publik dalam pasar modal.

2. Secara Praktis.

Secara praktis, penelitian ini diharapkan dapatlah menjadi bahan masukan bagi

pihak-pihak yang ingin mengetahui lebih lanjut tentang sejauh mana fungsi

pengawasan Bapepam-LK dalam praktek insider trading terhadap perusahaan

publik dalam pasar modal. Selain itu juga, penelitian ini diharapkan dapat

memberikan masukan bagi para pelaku pasar modal di antaranya emiten, manager

investasi ataupun investor agar terdapat keseragaman persepsi tentang fungsi

pengawasan Bapepam-LK dalam praktek insider trading terhadap perusahaan

publik dalam pasar modal. Juga menjadi kajian yang berkelanjutan bagi regulator

pasar modal Bapepam-LK tentang sejauh mana fungsi pengawasan mereka dalam

praktek insider trading di pasar modal, Sehingga dapat meminimalisir

E. Keaslian Penelitian

Berdasarkan informasi, pemeriksaan dan penelusuran yang telah dilakukan

terhadap hasil-hasil penelitian yang sudah pernah dilakukan sebelumnya, di

perpustakaan pasca sarjana Universitas Sumatera Utara, maka belumlah ada

penelitian yang benar-benar sama dengan apa yang menjadi bidang dan ruang lingkup

penelitian yang dibuat ini. Adapun judul penelitian ini adalah mengenai “Fungsi

Pengawasan Bapepam-LK dalam praktek insider trading terhadap perusahaan publik

dalam pasar modal”. Namun demikian ada beberapa judul yang membahas tentang

Bapepam-LK ataupun masalah insider trading dalam pasar modal di antaranya adalah

sebagai berikut:

1.Kriminalisasi insider trading sebagai kejahatan pasar modal. (Yasdan

Rivai/077005044).

2.Analisis terhadap larangan praktek insider trading dalam meningkatkan

kepercayaan investor terhadap pasar modal Indonesia. (Tandi Pada

Palayukan/087005136).

3.Penentuan standar penipuan dalam pasar modal Indonesia: analisis juridis

terhadap putusan Bapepam dan pengadilan. (Abdurahman/027005001).

Olehkarena itu, penulis berkeyakinan bahwa penelitian ini adalah jauh dari

unsur plagiat. Jadi penelitian yang dibuat ini adalah telah sesuai dengan asas-asas

keilmuan yang jujur, rasional, objektif, dan terbuka. Sehingga penelitian yang penulis

F. Kerangka Teori dan Konsepsional

1. Kerangka Teori.

Di dalam penelitian diperlukan adanya kerangka teoritis sebagaimana yang

dikemukakan oleh Ronny H. Soemitro bahwa untuk memberikan landasan yang

mantap pada umumnya setiap penelitian haruslah selalu disertai dengan

pemikiran-pemikiran teoritis.28

Kerangka teori merupakan kerangka pemikiran atau butir-butir pendapat,

teori, tesis, si penulis mengenai suatu kasus ataupun permasalahan (problem), yang

bagi si pembaca menjadi bahan perbandingan, pasangan teoritis, yang mungkin ia

setujui ataupun tidak disetujuinya dan ini merupakan masukan eksternal bagi

pembaca.29

Menurut Kaelan M.S. Landasan teori pada suatu penelitian adalah merupakan

dasar-dasar operasional penelitian. Landasan teori dalam suatu penelitian adalah

bersifat strategis artinya memberikan realisasi pelaksanaan penelitian.30

Oleh sebab itu, kerangka teoritis bagi suatu penelitian mempunyai kegunaan

sebagai berikut:

1. Teori tersebut berguna untuk mempertajam atau lebih mengkhususkan fakta yang

hendak diselidiki atau diuji kebenarannya;

28

Ronny H. Soemitro, Metodologi Penelitian Hukum, (Jakarta: Penerbit Ghalia, 1982), hal. 37.

29

M. Solly Lubis, Filsafat Ilmu dan Penelitian, (Bandung: Mandar Maju, 1994), hal. 80.

30

Kaelan M.S, Metode Penelitian Kualitatif bidang Filsafat (Paradigma bagi Pengembangan

Penelitian Interdisipliner Bidang Filsafat, Budaya, Sosial, Semiotika, Sastra, Hukum dan Seni),

2. Teori sangat berguna dalam mengembangkan sistem klasifikasi fakta, membina

struktur konsep-konsep serta memperkembangkan defenisi-defenisi;

3. Teori biasanya merupakan suatu ikhtisar dari pada hal-hal yang diteliti;

4. Teori memberikan kemungkinan pada prediksi fakta mendatang, oleh karena telah

diketahui sebab-sebab terjadinya fakta tersebut dan mungkin faktor-faktor

tersebut akan timbul lagi pada masa-masa mendatang.31

Pasar modal sangatlah penting sebagai sarana di dalam memperoleh modal

pembangunan jangka panjang. Dimana pasar modal ini memberikan konstribusi yang

sangat produktif. Bapepam-LK dengan fungsinya yang sangat strategis sebagai

pembina, pengatur dan pengawas pasar modal, memiliki pengaruh yang sangat besar

untuk mewujudkan kegiatan pasar modal yang teratur, wajar dan efisien serta

melindungi kepentingan pemodal dan masyarakat. Bagaimana sebetulnya model

pengawasan dari pasar modal itu sendiri? Sebagaimana yang telah diamanatkan di

dalam Undang-Undang, bahwa model pengawasan yang perlu dikembangkan adalah

pengawasan untuk mewujudkan pasar modal yang wajar, teratur dan efisien. Dimana

lembaga pengawasan itu diciptakan sebagai suatu lembaga yang mandiri.

Salah satu pentingnya peraturan-peraturan yang akan dikeluarkan oleh

Bapepam-LK tentang pasar modal dalam hal melakukan fungsi pengawasannya

adalah memberikan kepastian dan perlindungan hukum kepada investor yang

mengalami kerugian akibat tindakan emiten atau pemegang saham publik pada saat

penawaran saham umum perdana (IPO) sehingga terjadi praktek insider trading.

31

Adanya peraturan yang dikeluarkan oleh Bapepam-LK kiranya dapatlah

melindungi para investor dari berbagai masalah di pasar modal di antaranya adalah

insider trading. Perdagangan saham haruslah dilakukan secara fair, agar tidak

merugikan investor lainnya. Jadi tidak boleh ada investor yang terafiliasi dengan

perusahaan publik. Investor dari perusahaan yang terafiliasi itu sebagai agen penjual

saham kepada pemodal dan masyarakat, malah melakukan pembelian sendiri atas

barang yang dijualnya.

Adanya peraturan yang dikeluarkan oleh Bapepam-LK tersebut diharapkan

investor dan perusahaan yang publik dapat mengetahui apa yang menjadi hak dan

kewajiban mereka masing-masing sehingga terwujudlah keadilan di antara mereka.

Fungsi pengawasan yang dilakukan oleh Bapepam-LK agar terwujud suatu proses

trading yang fair. Jadi tidak mungkin terjadi perdagangan saham yang tidak fair.

Insider trading terjadi ketika, orang dalam dari suatu perusahaan mempunyai suatu

fakta material yang dapat mempengaruhi harga saham. Seperti insider adalah

komisaris, direktur atau pegawai perusahaan, pemegang saham utama emiten atau

perusahaan publik, orang perseorangan yang karena kedudukan atau profesinya atau

karena hubungan usahanya dengan emiten atau perusahaan publik memungkinkan

orang tesebut memperoleh informasi orang dalam (inside information). Jadi insiders

tersebut mempunyai berbagai informasi berupa fakta material yang mempengaruhi

harga saham yang sifatnya non publik. Akhirnya munculah perdagangan saham yang

Teori keadilan sangatlah penting dibahas dalam penulisan tesis ini, dengan

adanya prinsip keadilan maka dapatlah menimbulkan suatu integritas dan komitmen

dari seluruh para pelaku pasar modal untuk menciptakan kegiatan pasar modal yang

teratur, wajar dan efisien. Karena sering kali investor dirugikan karena tindakan

emiten atau perusahaan publik yang melakukan pelanggaran dalam pasar modal.

Teori keadilan berkenaan dengan penulisan ini, melihat segala permasalahan

dalam kegiatan pasar modal sering kali merugikan masyarakat atau investor dari

perbuatan perusahaan efek atau broker yang melakukan penipuan atau penggelapan.

Keadilan menurut Aristoteles ialah perlakuan yang sama bagi mereka yang sederajat

di depan hukum, tetap menjadi urusan tatanan politik untuk menentukan siapa yang

harus diperlakukan sama ataupun sebaliknya.32

Pendapat senada juga dikatakan Satjipto Rahardjo, dalam pembuatan hukum

fungsinya sebagai pengatur kehidupan bersama manusia, oleh karena itu hukum harus

melibatkan aktivitas dengan kualitas yang berbeda-beda. Pembuatan hukum

merupakan awal dari bergulirnya proses pengaturan tersebut, ia merupakan

momentum yang memiliki keadaan tanpa hukum dengan keadaan yang diatur oleh

hukum. Dia juga mengatakan hukum sebagai perwujudan nilai-nilai yang

mengandung arti, bahwa kehadirannya adalah untuk melindungi dan memajukan

nilai-nilai yang ada dalam masyarakat.33

32

Lawrence. M. Friedman, American Law an Introduction, Terjemahan Wishnu Bhakti, (Jakarta: PT. Tata Nusa, 2001), hal. 4.

33

Suatu Undang-Undang atau peraturan menurut W. Friedman haruslah

memberikan keadilan yang sama kepada semua walaupun terdapat

perbedaan-perbedaan di antara pribadi-pribadi itu, kalau tidak ada kedudukan sosial, kemajuan

dalam hidup dicapai bukan hanya atas dasar reputasi melainkan karena kapasitas,

kelas-kelas dalam masyarakat bukan faktor yang menentukan sosial saja.34

Teori hukum yang berasal dari Jeremy Bentham yang menerapkan salah satu

prinsip dari aliran utilitarianisme ke dalam lingkungan hukum, yaitu: manusia akan

bertindak untuk mendapatkan kebahagiaan yang sebesar-besarnya dan mengurangi

penderitaan. Bentham selanjutnya berpendapat bahwa pembentuk undang-undang

hendaknya dapat melahirkan undang-undang yang dapat mencerminkan keadilan bagi

semua individu. Dengan berpegang pada prinsip tersebut di atas, perundangan itu

hendaknya dapat memberikan kebahagiaan yang terbesar bagi sebagian besar

masyarakat (the greates happiness for the greatest number).35 Jadi yang diutamakan

dalam teori Jeremy Bentham adalah mewujudkan kebahagian yang sebesar-besarnya.

John Stuart Mill memiliki pendapat yang sejalan dengan Jeremy bentham.

Kesamaan pendapat itu terletak bahwa suatu perbuatan itu hendaknya bertujuan untuk

mencapai sebanyak mungkin kebahagiaan.

34

W. Friedman, Teori dan Filsafat Hukum dalam Buku Telaah Kritis atas Teori-Teori Hukum

diterjemahkan dari buku aslinya legal Teori Oleh Muhammad Arifin, (Jakarta: Raja Grafindo Persada,

1993), hal. 7.

35

Menurut John Stuart Mill, sumber dari kesadaran keadilan itu bukan terletak

pada kegunaan, melainkan pada rangsangan untuk mempertahankan diri dan

perasaan simpati:36

”Menurut Mill, keadilan bersumber pada naluri manusia untuk menolak dan membalas kerusakan yang diderita, baik oleh diri sendiri maupun oleh siapa saja yang mendapatkan simpati dari kita. Perasaan keadilan akan memberontak terhadap kerusakan, penderitaan, tidak hanya atas dasar kepentingan individual , melainkan lebih luas dari itu, sampai kepada orang lain yang kita samakan dengan diri kita sendiri. Hakikat dari keadilan, dengan demikian mencakup semua persyaratan moral yang sangat hakiki bagi kesejahteraan umat manusia”.

Selain teori keadilan, teori pengawasan juga diperlukan dalam penulisan tesis

ini. Fungsi pengawasan dan penegakkan hukum yang dilakukan oleh Bapepam-LK di

bidang pasar modal harus diperkuat baik dari sisi regulasi, aparatur, struktur dan

infrastruktur-nya. Hal ini penting mengingat ada puluhan triliun bahkan lebih jumlah

uang yang beredar di pasar modal. Pelanggaran dan Kejahatan yang terjadi di pasar

modal dapat bersifat sistemik dan menghancurkan sendi-sendi ekonomi negara dan

masyarakat yang dapat mengakibatkan kondisi ekonomi yang carut marut.

Fungsi pengawasan yang dilakukan Bapepam-LK selama ini sangat lemah

dan terkadang dianggap lebih berpihak kepada kepentingan perusahaan efek dan

broker. Jika terjadi penipuan dan penggelapan uang nasabah, maka jangan diharap

uang nasabah tersebut dapat kembali, sangat kecil sekali kemungkinannya. Kalaupun

ada pelaku yang dihukum, jenis dan lamanya hukuman tidak signifikan untuk

memberikan keadilan kepada ”korban” dan masyarakat yang mungkin sangat besar

36

menerima imbas dari kejahatan tersebut.37 Kemudian misalnya dalam kasus bank

Century, yang menerbitkan produk investasi fiktif atau bodong melalui PT. Antaboga

Delta Sekuritas sampai sekarang belum terselesaikan. Dana nasabah pun belum

dikembalikan. Bahkan bank ini sekarang tetap ada dan telah berganti nama menjadi

bank Mutiara.

Berdasarkan uraian tersebut teori tentang pengawasan juga berkenaan dalam

penulisan tesis ini. Menurut Winardi pengawasan tidak hanya melihat sesuatu

dengan seksama dan melaporkan hasil kegiatan mengawasi, tetapi juga mengandung

arti memperbaiki dan meluruskannya sehingga mencapai tujuan yang sesuai dengan

apa yang direncanakan.38 Dengan demikian pengawasan pada hakekatnya merupakan

tindakan membandingkan antara hasil dalam kenyataan (das sein) dengan hasil yang

diinginkan (das sollen). Hal ini disebabkan karena antara kedua hal tersebut sering

terjadi penyimpangan-penyimpangan, maka tugas pengawasan adalah melakukan

koreksi atas penyimpangan-penyimpangan tersebut.39 Winardi mengungkapkan

bahwa pengawasan berarti membuat sesuatu terjadi, sesuai dengan apa yang menurut

rencana akan terjadi. Perencanaan dan pengawasan boleh dikatakan tidak dapat kita

pisahkan satu sama lain, dan mereka ibarat: kembar siam dalam bidang

manajemen”.40

37

Husendro, “Merevolusi Bapepam-LK: menjaga ketahanan ekonomi nasional Indonesia”, http://husendro.blogspot.com/2009/01/me-revolusi-bapepam-lk-menjaga.html, terakhir diakses tanggal 17 Februari 2011, hal. 1.

38

Winardi, Manajer dan Manajemen, (Bandung: Citra Aditya Bakti, 2000), hal. 224.

39

Ibid., hal. 226.

40

Sedangkan Syafie, menyebutkan mengenai betapa pentingnya pengawasan

bagi pelaksanaan manajemen dan pekerjaan, dengan mengungkapkan bahwa

pengawasan adalah salah satu fungsi dalam manajemen untuk menjamin agar

pelaksanaan kerja berjalan sesuai dengan standar yang telah ditetapkan dalam

perencanaan. Dengan demikian melalui pengawasan dapat diawasi sejauh mana

penyimpangan, penyalahgunaan, kebocoran, kekurangan, pemborosan, kemubaziran,

penyelewengan dan lain-lain kendala di masa yang akan datang. Jadi keseluruhan

pengawasan adalah aktivitas membandingkan apa yang sedang atau sudah dikerjakan

dengan apa yang direncanakan sebelumnya. Karena diperlukan. kriteria, norma,

standar dan ukuran.41

Sesuai dengan keberadaan Bapepam-LK yang ada di Indonesia, sebagai

regulator dalam pasar modal, Bapepam-LK seharusnya dapat membentuk

peraturan-peraturan yang dapat mencerminkan keadilan bagi semua pelaku pasar modal.

Dengan demikian dapat terealisasi kepastian hukum dan kenyamanan bagi para

pelaku pasar modal untuk berinvestasi dalam pasar modal.

Fungsi pengawasan yang melekat pada Bapepam-LK ini adalah suatu tugas

yang harus dilaksanakan dengan fokus. Bapepam-LK haruslah melakukan

pengawasan terhadap segala praktik yang akan merugikan salah satu pihak, seperti

misalnya kasus gagal serah, gagal bayar dan masalah perdagangan orang dalam

(insider trading). Kegiatan pasar modal perlu mendapat pengawasan agar pasar

41

modal dapat dapat berjalan secara teratur, wajar, efisien serta melindungi kepentingan

pemodal dan masyarakat (UUPM Pasal 4). Pengawasan penting menghindari

pelanggaran yang terjadi.

Bapepam-LK sebagai salah satu lembaga pengawas memiliki kewenangan

yang sangat luas meliputi:

1. pemeriksaan

2. penyidikan

3. penyelesaian perselisihan

4. pemeriksaan keberatan

5. pengenaan sanksi administratif

6. menghentikan bursa transaksi.

Kewenangan tersebut dilakukan untuk menciptakan mekanisme perdagangan

di dalam pasar modal yang bersih, dan menjaga integritas di dalam pasar modal

dalam mewujudkan pasar modal yang wajar, teratur dan efisien. Bapepam-LK tidak

hanya diberikan fungsi pengawasan saja, akan tetapi juga diberikan fungsi pengaturan

dan pembinaan. Realisasi fungsi di dalam pembinaan, secara rutin Bapepam-LK

melakukan berbagai forum baik yang bersifat sosialisasi peraturan perundangan,

maupun kegiatan lain yang sifatnya memberikan informasi yang ada kaitannya

dengan pasar modal.

Kenyataannya dalam kegiatan pasar modal terdapat berbagai macam masalah,

Mengingat pasar modal merupakan salah satu sumber pembiayaan dunia usaha dan

sebagai wahana investasi bagi para pemodal, serta memiliki peranan strategis untuk

menunjang pembangunan nasional.

Untuk itu Bapepam-LK memiliki kewenangan yang sangat luar biasa dalam

membina, mengatur, dan mengawasi setiap pihak yang melakukan kegiatan di pasar

modal. Pengawasan itu dapat dilakukan dengan menempuh upaya-upaya, baik yang

bersifat preventif dalam bentuk aturan, pedoman, bimbingan, dan arahan maupun

secara refresif dalam bentuk pemeriksaan, penyidikan, dan pengenaan sanksi.

2. Kerangka Konsepsional.

Dalam penelitian hukum kerangka konsepsional diperoleh dari peraturan

perundang-undangan atau melalui usaha untuk membentuk pengertian-pengertian

hukum. Apabila kerangka konsepsional tersebut diambil dari peraturan

perundang-undangan tertentu maka biasanya kerangka konsepsional tersebut sekaligus

merumuskan defenisi-defenisi tertentu, yang dapat dijadikan pedoman operasional di

dalam proses pengumpulan, pengolahan, analisis dan konstruksi data.42

Kerangka konsepsional dalam merumuskan dan membentuk

pengertian-pengertian hukum, kegunaannya tidak hanya terbatas pada penyusunan kerangka

konsepsional saja, akan tetapi bahkan pada usaha merumuskan defenisi-defenisi

42

operasional di luar peraturan perundang-undangan. Dengan demikian, konsep

merupakan unsur pokok dari suatu penelitian.43

1. Pengawasan adalah kegiatan penilaian terhadap organisasi/kegiatan dengan tujuan

organisasi/kegiatan tersebut melaksanakan fungsinya dengan baik dan dapat

memenuhi tujuan yang telah ditetapkan.44 Sebagai kewajiban dari setiap pimpinan

unit organisasi/instansi pemerintah, pengawasan hendaknya dapat mencegah

sedini mungkin terjadinya penyimpangan, pemborosan, penyelewengan,

hambatan, kesalahan dan kegagalan dalam pencapaian tujuan dan pelaksanaan

tugas-tugas organisasi.45

2. Bapepam adalah badan pengawas pasar modal yang bertujuan mewujudkan

terciptanya kegiatan pasar modal yang teratur, wajar, dan efisien serta melindungi

kepentingan pemodal dan masyarakat.46 Lembaga ini adalah lembaga pemerintah

di bawah Departemen Keuangan. Lembaga inilah yang bertugas membuat

peraturan-peraturan sebagai pedoman bagi seluruh pelaku pasar modal,

mengawasi pelaksanaan peraturan yang telah dibuatnya tersebut dan apabila

terjadi pelanggaran, maka akan memberikan sanksi. Lembaga ini hanya ada satu,

yaitu yang berkantor pusat di Gedung Departemen Keuangan.47

43

Koentjaraningrat, Metode Penelitian Masyarakat, (Jakarta: Gramedia Pustaka Utama, 1997), hal. 24.

44

HS. Hadibroto dan Oemar Witarsa, Sistem Pengawasan Intern, (Jakarta: BPFE, 1984), hal. 2.

45

Howard F Stetler, Auditing Principles, 4th Edition (New Jersey: Prentice Hall, 1997), hal. 3.

46

Adrian Sutedi, Op. Cit., hal. 23.

47

3. Lembaga Keuangan (financial institution) adalah badan usaha yang mempunyai

kekayaan dalam bentuk asset keuangan (financial asset). Kekayaan berupa asset

keuangan ini digunakan untuk menjalankan usaha di bidang jasa keuangan, baik

penyediaan dana untuk membiayai usaha produktif dan kebutuhan konsumtif,

maupun jasa keuangan bukan pembiayaan.48 Lembaga Keuangan adalah setiap

perusahaan yang bergerak di bidang keuangan dimana kegiatannya hanya

menghimpun dana atau hanya menyalurkan dana atau kedua-duanya menghimpun

dan menyalurkan dana.49 Pasal 1 Keputusan Menteri bahwa Lembaga Keuangan

Bukan Bank adalah semua badan yang melakukan kegiatan-kegiatan di bidang

keuangan, secara langsung atau tidak langsung menghimpun dana, terutama

dengan jalan mengeluarkan surat berharga dan menyalurkannya kepada

masyarakat, terutama guna membiayai investasi perusahaan-perusahaan.50

4. Insider trading adalah terjadi apabila orang dalam melakukan perdagangan

dengan menggunakan informasi yang belum didisclose yang mengandung fakta

material yang dapat mempengaruhi harga saham.51

5. Insiders adalah adalah komisaris, direksi, pemegang saham utama, pegawai

perusahaan, seseorang yang karena kedudukannya atau profesinya atau karena

48

Abdulkadir Muhammad, Lembaga Keuangan dan Pembiayaan, (Bandung: Citra Aditya Bhakti, 2004), hal. 8.

49

Mugi Rahardjo, Pemasaran Lembaga Keuangan Perbankan, (Surakarta: Lembaga Pengembangan Pendidikan (LPP) UNS dan UPT Penerbitan dan Percetakan UNS (UNS PRESS), 2009), hal. 2.

50

Surat Keputusan Menteri Keuangan Nomor KEP-792/MK/IV/12/1970 tentang Lembaga Keuangan Sebagaimana Telah Diubah dan Ditambah dengan Surat Keputusan Menteri Keuangan Nomor KEP-38/MK/IV/1972 dan Keputusan Menteri Keuangan Nomor 280/MK.01/1989 tentang Persyaratan dan Perizinan Lembaga Keuangan.

51

hubungan usaha dengan emiten/perusahaan publik yang memungkinkan

seseorang tersebut memperoleh inside information, seperti konsultan hukum,

akuntan, notaris, penasehat keuangan dan investasi, serta pemasok atau kontraktor

emiten/perusahaan publik tersebut. Mereka yang dikategorikan cooperate insiders

ini. Masih tetap disebut insiders selama 6 (enam) bulan sejak mereka tidak lagi

menduduki jabatan atau hubungan dengan emiten/perusahaan publik yang

bersangkutan.52

6. Fakta material adalah informasi atau fakta penting dan relevan mengenai

peristiwa, kejadian atau fakta yang dapat mempengaruhi harga Efek pada Bursa

Efek dan atau keputusan pemodal, calon pemodal, atau Pihak lain yang

berkepentingan atas informasi atau fakta tersebut.

7. Pasar modal adalah suatu pasar dan dana-dana jangka panjang, baik utang

maupun modal sendiri diperdagangkan. Dana-dana jangka panjang yang

merupakan utang biasanya berbentuk obligasi, sedangkan dana jangka panjang

biasanya berbentuk saham.53 Sedangkan Marzuki Usman dkk mengatakan bahwa

secara teoritis pasar modal (capital market) didefenisikan sebagai perdagangan

instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri

(stocks) maupun hutang (bonds), baik yang diterbitkan oleh pemerintah (public

authorites) maupun oleh perusahaan swasta (private sectors). Dengan demikian,

pasar modal merupakan konsep yang lebih sempit dasar pasar keuangan (financial

52

Penjelasan Pasal 95 UUPM.

53

market).54 Intrumen pasar modal dapat dibedakan ke dalam dua macam segmen

yaitu, non-securities segment dan securities segment.55 Sementara itu

Undang-Undang Nomor 8 Tahun 1995 tentang pasar modal, memberikan rumusan

pengertian pasar modal sebagai kegiatan yang bersangkutan dengan penawaran

umum perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga profesi yang berkaitan dengan efek. Sesuai dengan

rumusan pengertian tersebut, Undang-Undang pasar modal tidak memberikan

suatu defenisi tentang pasar modal secara menyeluruh melainkan lebih

menitikberatkan kepada kegiatan dan para pelaku dari suatu pasar modal.56

G. Metode Penelitian

1. Jenis Penelitian

Untuk mendapatkan data guna menguraikan penulisan tesis yang berjudul

fungsi pengawasan Bappepam-LK dalam praktek insider trading terhadap perusahaan

publik dalam pasar modal, maka jenis penelitian yang penulis gunakan dalam

penelitian ini adalah metode penelitian hukum normatif.

Menurut Sunaryati Hartono, dalam penelitian hukum normatif dapat mencari

asas hukum dan pembentukan asas hukum baru.57

54

Marzuki Usman, dkk, Pengetahuan Dasar Pasar Modal, (Jakarta: Institut Bankir Indonesia & Jurnal Keuangan dan Moneter, 1997), hal. 11.

55

J. Supranto, Statistik Pasar modal, (Jakarta: Rineka Cipta, 1992), hal. 6.

56

Pasal 1 angka 13 UUPM.

57

Sedangkan menurut Bagir Manan, penelitian normatif adalah penelitian

terhadap kaedah dan asas hukum yang ada.58

Soerjono Soekanto penelitian hukum normatif adalah penelitian terhadap

asas-asas hukum, sistematika hukum, sinkronisasi hukum, sejarah hukum, dan

perbandingan hukum.59

2. Sumber Data.

Penelitian ini diarahkan sebagai penelitian hukum normatif, yaitu penelitian

terhadap bahan pustaka atau data sekunder, yang terdiri dari:60

1. Bahan Hukum Primer

Bahan hukum primer adalah bahan hukum yang bersifat autoritatif artinya

mempunyai otoritas. Bahan hukum primer terdiri dari peraturan

perundang-undangan yang diurut berdasarkan hierarki61 yaitu mencakup peraturan

perundang-undangan yang terkait dengan masalah yang diteliti, seperti:

Undang-undang Nomor 8 Tahun 1995 tentang Pasar modal, Peraturan Pemerintah

Republik Indonesia Nomor 45 Tahun 1995 sebagaimana yang telah dirubah

dengan Peraturan pemerintah No. 12 tahun 2005 tentang Penyelenggaraan

kegiatan di Bidang Pasar Modal, Peraturan Pemerintah No. 46 Tahun 1995

tentang Tata Cara Pemeriksaan di bidang Pasar Modal.

2. Bahan Hukum Sekunder.

58

Soejono Soekanto dan Sri Mamudji, Penelitian Hukum Normatif: Suatu Tinjauan Singkat, (Jakarta: Raja Grafindo Persada, 1994), hal. 13.

59

Ibid., hal 15.

60

Ibid.

61