1

SKRIPSI

ANALISIS PENGARUH VOLATILITAS NILAI TUKAR

RUPIAH TERHADAP TINGKAT SUKU BUNGA

DI INDONESIA

OLEH

RUDY HERBET SIANTURI

090501074

PROGRAM STUDI S1-EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

2

ABSTRAK

ANALISIS VOLATILITAS NILAI TUKAR RUPIAH

TERHADAP SUKU BUNGA DI INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana hubungan inflasi, cadangan devisa, investasi dan nilai tukar terhadap suku bunga di Negara Indonesia. Penelitian ini menggunakan model analisis jalur (Path analysis). Sumber data berasal dari Bank Indonesia dan Badan Pusat Statistik dari tahun 1990 - 2013 yang diolah dengan menggunakan program SPSS 22. Variabel yang digunakan dalam penelitian ini adalah inflasi, cadangan devisa, investasi, nilai tukar dan suku bunga.

Hasil penelitian ini menunjukkan bahwa inflasi berpengaruh positif yang signifikan terhadap suku bunga. Variabel cadangan devisa, investasi dan nilai tukar berpengaruh tidak signifikan terhadap suku bunga. Variabel cadangan devisa dan nilai tukar berpengaruh negatif dan investasi berpengaruh positif terhadap suku bunga. Variabel inflasi, cadangan devisa, investasi dan nilai tukar secara serentak berpengaruh signifikan terhadap suku bunga. Variabel inflasi, cadangan devisa, investasi dan nilai tukar dapat memberikan penjelasan terhadap suku bunga sebesar 86,7 % dan sisanya 13,3 % dijelaskan oleh variabel lain.

Kata kunci : Inflasi, cadangan devisa, investasi, nilai tukar dan suku

3

ABSTRACT

ANALISIS VOLATILITAS NILAI TUKAR RUPIAH

TERHADAP SUKU BUNGA DI INDONESIA

The purpose of this research is to know what is the relationship of inflation foreign exchange reserves, investment and the exchange rate against of interest rates in the state of indonesia. This research analysis using a path analysis model. Data resources come from Bank Indonesia and The Central Bureau of Statistics from 1990 - 2013 processed using program SPSS 22. Variable used in this research are inflation, foreign exchange reserves, investment, exchange rate and interest rate.

This research result indicates that a significant positive impact of inflation on interest rate. Variable foreign exchange reserves , investment and exchange rate influential not significantly to interest rate. Variables of foreign exchange reserves and exchange rate have negative impact and positive impact of investment on interest rate. The variables of inflation, foreign exchange reserves, investment and exchange rate are simultaneously influence significant affect to interest rate. Variable inflation, foreign exchange reserves, investment and exchange rate can provide explanation on interest rate of 86,7 % and the rest 13,3 % described by other variables.

4

BAB II TINJAUAN PUSTAKA 2.1 Nilai Tukar (Kurs) ... 8

2.7 Kerangka Konsep Penelitian ... 27

5 BAB III METODE PENELITIAN

3.1 Jenis dan Sumber Data ... 30

3.2 Batasan Operasional ... 30

3.3 Metode Pengolahan dan Analisis Data... 30

3.4 Analisis Jalur ... 31 BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 40

4.1.1 ... Kondisi Geografis 40 4.1.2 ... Perkembangan Perekonomian Indonesia 41 4.1.3 Perkembangan Inflasi, cadangan devisa,investasi, nilai tukar dan suku bunga ... 42

4.2 Hasil dan Analisis Data ... 46

4.2.1 ... Analisis Jalur Struktur Pertama 44

4.2.2 ... Analisis Jalur Struktur Kedua 45 4.2.3 ...Analisis Jalur Struktur Ketiga 46 4.2.4 Analisis Jalur Struktur Keempat ... 62

4.3 Model Dekomposisi Pengaruh Kausal Antarvariabel ... 54

4.3.1 ... Analisis Jalur 54

4.3.2 ... Direct Effect 55

4.3.3 ... Indirect Effect 58 4.3.4 ... Total Effect 63 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 70

5.2. Saran ... 73 DAFTAR PUSTAKA

6

DAFTAR GAMBAR

Gambar 2.1 Teori Klasik Tentang Suku Bunga ... 16

Gambar 2.2 Kerangka Konsep Penelitian ... 29

Gambar 4.1 Perkembangan Inflasi Indonesia ... 42

Gambar 4.2 Perkembangan Cadangan Devisa Indonesia ... 43

Gambar 4.3 Perkembangan Investasi Indonesia ... 44

Gambar 4.4 Perkembangan Nilai Tukar Indonesia ... 45

Gambar 4.5 Perkembangan Suku Bunga Indonesia ... 46

7

DAFTAR TABEL

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 26

Tabel 4.1 Hasil Estimasi Struktur Pertama ... 46

Tabel 4.2 Hasil Estimasi Struktur Kedua ... 48

Tabel 4.3 Hasil Estimasi Struktur Ketiga ... 50

8

DAFTAR LAMPIRAN

1 Lampiran 1: Data Variabel Lampiran 2: Hasil Uji Struktur Pertama

2

ABSTRAK

ANALISIS VOLATILITAS NILAI TUKAR RUPIAH

TERHADAP SUKU BUNGA DI INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana hubungan inflasi, cadangan devisa, investasi dan nilai tukar terhadap suku bunga di Negara Indonesia. Penelitian ini menggunakan model analisis jalur (Path analysis). Sumber data berasal dari Bank Indonesia dan Badan Pusat Statistik dari tahun 1990 - 2013 yang diolah dengan menggunakan program SPSS 22. Variabel yang digunakan dalam penelitian ini adalah inflasi, cadangan devisa, investasi, nilai tukar dan suku bunga.

Hasil penelitian ini menunjukkan bahwa inflasi berpengaruh positif yang signifikan terhadap suku bunga. Variabel cadangan devisa, investasi dan nilai tukar berpengaruh tidak signifikan terhadap suku bunga. Variabel cadangan devisa dan nilai tukar berpengaruh negatif dan investasi berpengaruh positif terhadap suku bunga. Variabel inflasi, cadangan devisa, investasi dan nilai tukar secara serentak berpengaruh signifikan terhadap suku bunga. Variabel inflasi, cadangan devisa, investasi dan nilai tukar dapat memberikan penjelasan terhadap suku bunga sebesar 86,7 % dan sisanya 13,3 % dijelaskan oleh variabel lain.

Kata kunci : Inflasi, cadangan devisa, investasi, nilai tukar dan suku

3

ABSTRACT

ANALISIS VOLATILITAS NILAI TUKAR RUPIAH

TERHADAP SUKU BUNGA DI INDONESIA

The purpose of this research is to know what is the relationship of inflation foreign exchange reserves, investment and the exchange rate against of interest rates in the state of indonesia. This research analysis using a path analysis model. Data resources come from Bank Indonesia and The Central Bureau of Statistics from 1990 - 2013 processed using program SPSS 22. Variable used in this research are inflation, foreign exchange reserves, investment, exchange rate and interest rate.

This research result indicates that a significant positive impact of inflation on interest rate. Variable foreign exchange reserves , investment and exchange rate influential not significantly to interest rate. Variables of foreign exchange reserves and exchange rate have negative impact and positive impact of investment on interest rate. The variables of inflation, foreign exchange reserves, investment and exchange rate are simultaneously influence significant affect to interest rate. Variable inflation, foreign exchange reserves, investment and exchange rate can provide explanation on interest rate of 86,7 % and the rest 13,3 % described by other variables.

9 BAB I

PENDAHULUAN

1.1. Latar Belakang

10 Bursa Efek Indonesia (BEI) masih sering menghadapi guncangan krisis finansial global yang mempengaruhi indusri pasar modal domestik. Hal ini disebabkan keadaan perekonomian Indonesia yang masih lemah sehingga bursa efek indonesia masih terpengaruh dengan keaadan perekonomian di Amerika Serikat. Hal tersebut dapat dilihat dari bangkrutnya salah satu bank investasi terkemuka di AS tahun 2008, jatuhnya Indeks Down Jones dan meningkatnya harga minyak dunia yang kemudian berdampak pada tingginya inflasi.

11 ataupun depresiasi mata uang). Hal ini memberikan gambaran terjadinya overvalued dan undervalued nilai tukar mata uang terhadap mata uang negara lainnya apabila nilai tukar mata uang mengalami volatilitas yang ekstrim, maka perekonomian akan mengalami ketidakstabilan ekonomi baik dari sisi makro dan mikro. Hal ini didasari oleh sebuah fakta bahwa pergerakan nilai tukar mata uang akan berpengaruh pada kegiatan perdagangan internasional, neraca pembayaran (balance payment) dan stabilitas perekonomian secara makro.

Luehrman dalam jurnal berjudul ”Exchange Rate Changes and The Distribution of Industry”, menyatakan bahwa depresiasi mata uang suatu negara mempengaruhi perjanjian daya saing perusahaan yang bergerak dalam kompetisi internasional yang memimpin peningkatan permintaan barang ekspor. Selain itu, Dumas dalam jurnal berjudul “Exposure to Currency Risk: Definition and Measurement, menyatakan bahwa walaupun perusahaan yang beroperasi di dalam negeri masih mungkin akan dipengaruhi oleh fluktuasi nilai tukar mata uang sebagai harga input dan output yang dipengaruhi oleh pergerakan mata uang.

12 nilai perusahaan, misalnya bunga marjin laba bersih, penjualan dan lain-lain. Kenaikan suku bunga berpengaruh negatif terhadap nilai aset dari peningkatkan tingkat pengembalian (return) yang diperlukan. Selain itu, tingkat suku bunga yang tinggi menyebabkan investor ubah struktur / investasi dari pasar modal menuju pasar surat-surat berharga merupakan pedapatan berjangka tetap (fixed-term income), seperti obligasi pemerintah. Sebaliknya, penurunan tingkat suku bunga menyebabkan peningkatan pada saat sekarang dari dividen masa depan (Taylor, 1988).

Sebagai komponen yang dapat mendorong investasi, suku bunga haruslah rendah. Rendahnya suku bunga mendorong investor untuk melakukan pinjaman pada lembaga perbankan. Dan dengan demikian investasi akan naik. Jika suku bunga tinggi, tentu hal tersebut tidak akan terjadi. Suku bunga tinggi akan memperbesar beban biaya sehingga investasi tidak menarik. Dari sinilah timbul pendapat bahwa kenaikan BI rate akan menekan laju investasi.

13 Pembelian terhadap mata uang asing berkurang sehingga mengurangi permintaan atas uang asing tersebut. Orang tidak berminat untuk membeli mata uang asing karena daya tarik bunga tabungan lebih kuat. Dengan cara ini kepercayaan terhadap rupiah semakin kuat, sekaligus memperkuat nilai tukar rupiah. Untuk selanjutnya, nilai tukar ini akan distabilkan pada nilai tukar tertentu yaitu pada suatu nilai tukar yang dapat mendorong aktivias ekonomi. Nila tukar tersebut tidak pada peniliaian yang terlalu rendah (undervalued) atau pada penilaian yang terlalu tinggi (overvalued). Nilai tukar tersebut merupakan nilai tukar yang wajar secara ekonomi.

Berdasarkan keadaan ini maka peneliti tertarik untuk mengkaji keadaan perekonomian di Indonesia yang selalu terpengaruh oleh keadaan perekonomian dunia melalui penelitian yang berjudul : ”Analisis Pengaruh Volatilitas Nilai Tukar Rupiah Terhadap Tingkat Suku Bunga di Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana variabel inflasi secara signifikan berpengaruh terhadap cadangan devisa.

2. Bagaimana variabel inflasi dan cadangan devisa secara signifikan berpengaruh terhadap investasi.

14 4. Bagaimana variabel inflasi, cadangan devisa, investasi dan nilai tukar secara

signifikan berpengaruh terhadap tingkat suku bunga. 5. Bagaimana pengaruh direct effect antar variabel. 6. Bagaimana pengaruh indirect effect antar variabel. 7. Bagaimana pengaruh total effect antar variabel.

1.3. Tujuan Penelitian

Berdasarkan penelitian di atas, maka tujuan penelitian ini adalah : 1. Untuk mengetahui pengaruh inflasi terhadap cadangan devisa.

2. Untuk mengetahui pengaruh inflasi dan cadangan devisa terhadap investasi. 3. Untuk mengetahui pengaruh inflasi, cadangan devisa, dan investasi terhadap

nilai tukar.

4. Untuk mengetahui pengaruh inflasi, cadangan devisa, investasi dan nilai tukar terhadap suku bunga.

5. Untuk mengetahui pengaruh direct effect antar variabel. 6. Untuk mengetahui pengaruh indirect effect antar variabel. 7. Untuk mengetahui pengaruh total effect antar variabel.

1.4. Manfaat Penelitian

Pada hakekatnya setiap penelitian memiliki manfaat yang baik secara langsung maupun tidak langsung. Adapun manfaat penelitian adalah:

15 2. Sebagai bahan studi bagi mahasiswa/i yang akan melakukan penelitian

selanjutnya.

16 BAB II

TINJAUAN PUSTAKA

2.1 Nilai Tukar (Kurs)

2.1.1.Pengertian Nilai Tukar (Kurs)

Menurut Nordhaus (1996 : 450) secara sederhana kurs valuta asing adalah harga mata uang negara asing dalam satuan mata uang domestik. Kurs suatu mata uang akan berfluktuasi sesuai dengan permintaan dan penawaran uang tersebut. Namun dalam prakteknya, hal itu tergantung pada bentuk pasar valas tersebut yang mana bentuk pasar valas ini akan dipengaruhi oleh macam exchange ratenya. Menurut Fischer (1992) Nilai tukar atau lazim juga disebut kurs valuta dalam berbagai transaksi ataupun jual beli valuta asing yang dikenal ada empat jenis yakni:

A.Selling Rate ( kurs jual ) yakni kurs yang ditentukan oleh suatu bank untuk penjualan valuta asing tertentu pada saat tertentu.

B.Middle Rate ( kurs tengah ) adalah kurs tengah antara kurs jual dan kurs beli valuta asing terhadap mata uang nasional, yang ditetapkan oleh bank sentral pada suatu saat tertentu,

C.Buying Rate ( kurs beli ) adalah kurs yang ditentukan oleh suatu bank untuk pembelian valuta asing tertentu pada saat tertentu,

17 Ada dua pendekatan yang digunakan untuk menentukan nilai tukar mata uang yaitu pendekatan moneter dan pendekatan pasar. Dalam pendekatan moneter, nilai tukar mata uang didefinisikan sebagai harga dimana mata uang asing diperjualbelikan terhadap mata uang domestik dan harga tersebut berhubungan dengan penawaran dan permintaan uang. Naik turunnya nilai tukar mata uang atau kurs valuta asing bisa terjadi dengan berbagai cara, yakni bisa dengan cara dilakukan secara resmi oleh pemerintah suatu negara yang menganut sistem managed floating exchange rate, atau bisa juga karena tarik menariknya kekuatan-kekuatan penawaran dan permintaan di dalam pasar (market mechanism) dan umumnya perubahan nilai tukar mata uang tersebut bisa terjadi karena empat hal, yaitu:

a. Depresiasi (depreciation) adalah penurunan harga mata uang nasional berbagai terhadap mata uang asing lainya, yang terjadi karena tarik menariknya kekuatan-kekuatan supply dan demand di dalam pasar (market mechanism), b. Appresiasi (appreciation) adalah peningkatan harga mata uang nasional

terhadap berbagai mata uang asing lainnya, yang terjadi karena tarik menariknya kekuatan-kekuatan supply dan demand di dalam pasar (market mechanism),

18 d. Revaluasi (revaluation), adalah peningkatan harga mata uang nasional terhadap berbagai mata uang asing lainnya yang dilakukan secara resmi oleh pemerintah suatu negara.

2.1.2. Teori Nilai Tukar

Nilai Tukar (exchange rate) atau kurs adalah harga satu mata uang suatu negara terhdap mata uang negara lain (Obsfelt, 2000). Nilai tukar nominal (nominal exchange rate) adalah harga relatif dari mata uang dua negara (Mankiw,2003). Nilai tukar riil adalah nilai tukar nominal yang sudah dikoreksi dengan harga relatif yaitu harga-harga di dalam negeri dibandingkan dengan harga di luar negeri.

Nilai tukar dapat dihitung dengan menggunakan rumus di bawah ini: Q = SP/P*

di mana Q dalah nilai tukar riil, S adalah nilai tukar nominal, P adalah tingkat harga domestik dan P* adalah tingkat harga di luar negeri.

A. Traditional Theories

Traditional Theories terdiri dari Teori Purchasing Power Parity dan Teori Elastisitas.

1. Teori Purchasing Power Parity

19 Menurut interpertasi absolut puchasing power parity, perbandingan nilai suatu mata uang dengan mata uang lain (kurs) ditentukan oleh tingkat harga di masing-masing negara. Interpertasi relatif merupakan apabila terjadi perubahan harga yang berberda di kedua negara, maka kurs haruslah mengalami perubahan pula.

2. Teori Elastisitas

Teori elastisitas mengatakan bahwa nilai tukar adalah harga dari valuta asing untuk mempertahankan neraca pembayaran internasional suatu negara agar tetap berada pada tingkat ekuilibrium. Dengan kata lain, respons nilai tukar terhadap perubahan dalam neraca perdagangan sangat dipengaruhi oleh elastisitas permintaan terhadap perubahan harga. Jika elastisitas permintaan bersifat inelastis, pengaruh penurunan impor dan kenaikan ekspor dalam neraca pembayaran internasional akan sangat kecil. Akibatnya, nilai tukar harus melakukan penyesuaian secara tajam untuk menghilangkan defisit neraca pembayaran internasional. Jika elastisitas permintaan bersifat elastis, pengaruh penurunan impor dan kenaikan ekspor akan sangat berpengaruh bagi keseimbangan neraca pembayaran internasional sehingga hanya diperlukan sedikit penyesuaian dalam nilai tukar.

B. Modern Monetary Theories on Short Term Exchange Rate Volayility

20

purchasing power parity adalah karena adanya suatu perubahan dalam

permintaan dan penawaran terhadap aset-aset keuangan. Teori Purchasing Power Parity juga diperluas dengan menyertakan variabel-variabel, seperti jumlah uang yang beredar, tingkat suku bunga, dan pendapatan riil, dalam menentukan tingkat nilai tukar antar dua negara.

C. Synthesis of Traditional and Modern Monetary Views

Menurut teori ini, dinamika perubahan yang terjadi di pasar keuangan (pasar modal dan pasar uang) lebih cepat jika dibandingkan dengan perubahan di pasar barang komoditi. Dalam jangka pendek, fluktuasi nilai tukar lebih dipengaruhi oleh perubahan dalam pasar modal dan dalam jangka panjang fluktuasi nilai tukar dipengaruhi oleh perubahan yang terjadi di pasar barang.

2.1.3. Sistem Nilai Tukar Mata Uang

Terdapat tiga kelompok besar sistem nilai tukar mata uang yang diterapkan oleh berbagai negara di dunia, yaitu:

a. Freely Flexible (Freely Floating) Exchange Rate System

21 b. Fixed (Pegged) Exchange Rate System

Pada sistem fixed exchange rate, pemerintah berperan aktif melakukan intervensi dalam pasar valuta asing untuk mempertahankan pergerakan nilai tukar suatu mata uang agar berada pada suatu acuan nilai tukar tertentu.

c. Managed/Controlled (Semi Pegged) Exchange Rate System

Pada sistem mengambang terkendali ini, fluktuasi nilai tukar diambangkan dalam suatu rentang (band) intervensi tertentu. Bank Sentral tetap berperan dalam melakukan intervensi untuk mengembalikan nilai tukar mata uang tersebut ke dalam rentang nilai tukarnya semula apabila fluktuasi melebihi batas intervensi yang diperkenankan.

2.1.4. Fungsi Nilai Tukar ( Kurs )

Penentuan sistem nilai tukar merupakan hal penting bagi perekonomian suatu negara karena hal tersebut merupakan satu alat yang dapat digunakan untuk mendorong pertumbuhan ekonomi dan mengisolasi perekonomian suatu negara dari gejolak perekonomian global. Pada dasarnya kebijakan nilai tukar yang ditetapkan suatu negara mempunyai beberapa fungsi utama, yaitu :

1) Untuk mempertahankan keseimbangan neraca pembayaran dengan sasaran akhir menjaga kecukupan cadangan devisa.

2) Untuk menjaga kestabilan pasar domestik. Fungsi ini untuk menjaga agar nilai tukar tidak dijadikan alat untuk spekulasi.

22 4) Sebagai nominal anchor dalam pengendalian inflasi. Nilai tukar banyak

digunakan oleh negara - negara yang mengalami chronic inflation sebagai nominal anchor baik melalui pengendalian depresiasi nilai tukar maupun dengan membuat taraf nilai tukar suatu negara dengan suatu mata uang asing.

2.2 Suku Bunga

2.2.1. Pengertian Tingkat Suku Bunga

Suku bunga adalah harga dari penggunaan uang atau dapat juga dipandang sebagai sewa atas penggunaan uang untuk jangka waktu tertentu. Suku bunga dapat diartikan sebagai balas jasa yang diberikan kepada nasabah yang membeli atau menjual produknya. Suku Bunga adalah biaya pinjaman atau harga yang dibayarkan untuk dana pinjaman tersebut (biasanya dinyatakan dalam presentase) (Mishkin, 2008). Oleh karena itu, bunga juga dapat diartikan sebagai uang yang diperoleh atas pinjaman yang diberikan. Suku bunga dibagi menjadi dua, yaitu: 1. Suku bunga nominal

adalah suku bunga dalam nilai uang. Suku bunga ini merupakan nilai yang dapat dibaca secara umum. Suku bunga ini menunjukkan sejumlah rupiah untuk setiap satu rupiah yang diinvestasikan.

2. Suku bunga riil

23 2.2.2. Teori Suku Bunga

a. Teori Tingkat Bunga Fischer

Seperti yang telah dijelaskan di atas bahwa ada dua tingkatan bunga, yaitu bunga nominal dan bunga riil. Tingkat bunga yang dibayar oleh bank adalah tingkat bunga nominal dan kenaikan dalam daya beli masyarakat adalah tingkat bunga riil. Hubungan antara ketiga variabel tersebut dalam dinyatakan dalam persamaan Fischer sebagai berikut:

r = i – π

dimana, r : real interest rate (tingkat bunga riil)

i : nominal interest rate (tingkat bunga nominal) π : tingkat inflasi

Tingkat bunga riil adalah tingkat bunga nominal dikurangi dengan tingkat inflasi. Persamaan tersebut menunjukkan bahwa perubahan tingkat bunga dapat terjadi karena adanya perubahan tingkat bunga riil atau perubahan tingkat inflasi.

b. Teori Klasik tentang Tingkat Bunga

24 tersebut yang merupakan ongkos untuk penggunaan dana (cost of capital). Makin rendah tingkat bunga, maka investor akan terdorong untuk melakukan investasi, karena biaya penggunaan dana juga semakin kecil.

Gambar 2.1

Teori Klasik Tentang Suku Bunga

c. Teori Keynesian

Menurut Keynesian tingkat bunga merupakan suatu fenomena moneter. Artinya, tingkat bunga ditentukan oleh penawaran dan permintaan akan uang (ditentukan dalam pasar uang). Uang akan mempengaruhi kegiatan ekonomi (GNP), sepanjang uang ini mempengaruhi tingkat bunga. Perubahan tingkat bunga selanjutnya akan mempengaruhi keinginan untuk mengadakan investasi dan dengan demikian akan mempengaruhi GNP.

Tingkat suku

Dana i

i

25 Bentuk kekayaan dalam uang kas tidak dapat memberikan penghasilan, sebaliknya kekayaan dalam bentuk surat berharga di mana harganya dapat naik turun tergantung dari tingkat bunga (apabila tingkat bunga naik harga surat berharga turun dan sebaliknya), sehingga ada kemungkinan pemegang surat berharga akan menderita capital loss. Surat berharga juga mendatangkan pendapatan yang berupa bunga. Dengan anggapan bahwa investor tidak suka risiko (risk averters) maka mereka akan mau memegang bentuk kekayaan yang risikonya tinggi apabila didorong dengan tingkat bunga yang tinggi pula. Semakin banyak surat berharga dalam susunan kekayaan, risikonya juga semakin tinggi.

d. Teori Paritas Tingkat Bunga

Teori paritas tingkat bunga menyatakan bahwa Dalam sistem divisa bebas tingkat bunga di suatu negara akan cenderung sama dengan tingkat bunga di negara lain. Setelah diperhitungkan perkiraan mengenai laju depresiasi mata uang negara yang satu terhadap nagara yang lain.

Secara aljabar :

Dimana :

Rn : Tingkat bunga ( nominal ) di dalam negeri Rf : Tingkat bunga ( nominal ) di luar negeri

26 2.3 Inflasi

2.3.1 Pengertian Inflasi

Inflasi adalah kecenderungan dari harga-harga meningkat secara umum dan terus menerus. Dalam perekonomian global sekarang ini, masalah dan penyebab inflasi adalah sangat kompleks. Dampak buruk inflasi diantaranya yang paling nyata adalah menurunnya pendapatan riil yang diterima masyarakat. Inflasi seringkali berfluktuasi namun pendapatan masyarakat tidak selalu berubah untuk menyesuaikan dengan tingkat inflasi, sehingga dapat menyebabkan penurunan pendapatan riil masyarakat. Ini merupakan salah satu alasan pentingnya mengendalikan inflasi suatu negara (Sukirno, 2005).

Dalam menentukan tingkat inflasi biasanya ada dua kemungkinan yang digambarkan, yaitu kenaikan harga dari satu bulan, dan kenaikan harga dalam satu tahun. Tingkat inflasi dihitung dengan rumus sebagai berikut:

2.3.2 Jenis - Jenis Inflasi

a. Jenis Inflasi menurut sifatnya (Boediono, 162:1985) yaitu : 1. Inflasi ringan ( di bawah 10% pertahun )

2. Inflasi sedang (antara 10 - 30% pertahun ) 3. Inflasi berat ( antara 30 - 100% pertahun ) 4. Hiperinflasi ( diatas 100% pertahun )

27 Ini merupakan bentuk inflasi yang diakibatkan oleh perkembangan yang tidak seimbang di antara permintaan dan penawaran barang dalam perekonomian. Demand-Pull Inflation dapat berlaku ketika perekonomian menghadapi masalah pengangguran yang tinggi maupun pada ketika kesempatan kerja penuh sudah tercapai.

2. Cost-Push Inflation

Inflasi ini biasanya berlaku pada ketika kegiatan ekonomi telah mencapai kesempatan kerja penuh. Pada tingkat ini industri-industri telah beroperasi pada kapasitas yang maksimal dan pengangguran kerja sangat rendah. Pada tingkat kegiatan ekonomi ini tenaga kerja cenderung untuk menuntut kenaikan gaji dan upah dan menyebabkan peningkatan dalam biaya produksi. Kenaikan biaya produksi sebagai akibat dari berbagai faktor ini akan mendorong para pengusaha menaikkan harga-harga barang yang akan diproduksikannya. Keadaan ini menimbulkan Cost-Push Inflation.

3. Imported Inflation

Penyebab inflasi ini adalah masalah ekonomi yang terjadi di luar negeri, misalnya kenaikan harga minyak dunia yang dapat meningkatkan biaya produksi dan pada akhirnya akan menaikkan harga – harga produk yang ada di dalam negeri.

2.4 Cadangan Devisa

28 (valas) yang dicadangkan bank sentral (Bank Indonesia) untuk keperluan pembiayaan pembangunan dan kewajban luar negeri yang antara lain meliputi pembiayaan impor dan pembayaran lainnya kepada pihak asing (Tambunan,2001).

Cadangan devisa merupakan posisi aktiva luar negeri pemerintah dan bank bank devisa yang harus dipelihara untuk keperluan transaksi internasional. Dalam mengelola cadangan devisa , Bank Indonesia telah mengutamakan tercapainya tujuan likuiditas dan keamanan dari pada keuntungan yang tinggi. Namun demikian, Bank Indonesia selaku otoritas moneter Indonesia tetap mempertimbangkan perkembangan yang terjadi di pasar internasional sehingga tidak tertutup kemungkinan terjadinya pergeseran dalam portofolio komposisi jenis penempatan cadangan devisa.Cadangan devisa adalah penjumlahan transaksi modal dan net ekspor. Atau dapat dikatakan cadangan devisa = Transaksi modal + Net ekspor.

Dalam rumus cadangan devisa dapat dilihat sebagai berikut: CDVt = CDVt-1+ TBt + TMt

dimana:

CDVt-1 = Cadangan devisa sebelumnya

TBt = Transaksi berjalan

TMt = Transaksi modal

29 modal meliputi transfer in kind berupa transfer kepemilikan aktiva tetap (misalnya hibah investasi), pengampunan (forgiveness) atas kewajiban yang diberikan kreditur berdasarkan persetujuan kedua belah pihak, dan transfer tunai yang dikaitkan dengan pembelian/penjualan aktiva tetap oleh salah satu atau kedua pihak yang bertransaksi. Tidak seperti transfer berjalan, transfer modal tidak secara langsung terkait dengan proses produksi dan konsumsi. Transfer modal diklasifikasikan ke dalam dua sektor institusional, yaitu pemerintah dan sektor lainnya. Transfer modal sektor pemerintah terdiri dari pengampunan hutang (debt forgiveness) dan transfer lainnya. Transfer modal sektor lainnya terdiri dari transfer migran (migrants’ transfers), pengampunan hutang (debt forgiveness), dan transfer lainnya (other transfers).

30 (GWM), valas, wesel ekspor berjangka dan beberapa unsur lainnya yang sebelumnya tidak dimasukkan dalam cadangan devisa resmi (Zetha,2000).

Namun demikian, BI juga mengumumkan secara periodik cadangan luar negeri bersih (net international reserve atau NIR). Aktiva luar negeri bruto adalah tagihan BI terhadap penduduk luar negeri (nonresident), yang terdiri dari emas moneter, giro (demand deposits), deposit on call, deposito (time deposit), penanaman dalam surat-surat berharga (securities), dan tagihan lainnya. Sedangkan, NIR adalah aktiva luar negeri bruto BI setelah dikurangi kewajiban-kewajibannya dalam valas yang terdiri dari tiga unsur:

1. Gross liabilities, yaitu semua utang dalam valas dengan masa jatuh tempo sampai dengan satu tahun, termasuk penggunaan dana IMF;

2. Net forward position, yaitu kewajiban BI dalam valas terhadap penduduk (resident) dan bukan penduduk (nonresident) dalam bentuk transaksi forward; 3. Devisa bank yang disimpan pada BI dalam rangka memenuhi GWM dalam

valas.

31 investasi yang juga suatu ketika bisa menjadi arus modal keluar, terkecuali investasi dalam bentuk PMA.

Indikator yang sering digunakan untuk mengukur kemampuan cadangan devisa adalah rasio antara nilai cadangan devisa dan nilai impor dalam waktu tertentu, yang dapat dihitung dalam rumus berikut (Widodo,1990):

KCDt = CDVt/Mt

dimana:

KCD = Kemampuan cadangan devisa mendukung impor dalam satuan waktu tertentu (misalnya bulanan atau tahunan)

CDVt= Cadangan devisa bulanan/tahunan Mt = Nilai impor bulanan/tahunan

Cadangan devisa sangat penting bagi stabilitas dan kelangsungan proses ekonomi, dan hal ini dapat dilihat dari pengalaman Indonesia selama krisis ekonomi. Terutama sektor riil yang terpukul akibat masalah utang luar negeri menjadi semakin parah akibat menipisnya cadangan devisa, khususnya Dolar Amerika Serikat. Selain itu, banyak perusahaan-perusahaan, khususnya eksportir atau yang banyak melakukan impor terpaksa mengurangi atau menghentikan sama sekali kegiatan mereka akibat mahalnya nilai dolar AS di pasar valas dalam negeri.

2.5 Investasi

32 tujuan untuk mengganti dan terutama menambah barang-barang modal dalam perekonomian yang akan digunakan untu memproduksikan barang dan jasa di masa depan. Dengan perkataan lain, dalam teori ekonomi investasi berarti kegiatan perbelanjaan untuk meningkatkan kapasitas memproduksi suatu perekonomian. Skousen (1992:186) mengatakan, “ Investing activities : transaction and events the purchase and sale of securities (excluding cash equivalents), and building, equipment. And other asset not generally held for sale and the making, and collecting of loans. They are not classified as operating activities, since the relate only indirectly to the central, on going operations ofentity.”

Disamping oleh harapan di masa depan untuk memperoleh untung, terdapat faktor lain yang akan menentukan tingkat investasi yang akan dilakukan dalam perekonomian. Faktor-faktor utama yang menentukan tingkat investasi adalah :

1. Tingkat kenuntungan investasi yang diramalkan akan diperoleh 2. Tingkat bunga

3. Ramalan mengenai keadaan ekonomi di masa depan 4. Kemajuan teknologi

5. Tingkat pendapatan nasional dan perubahan-perubahannya. 6. Keuntungan yang diperoleh perusahaan-perusahaan

33 Dalam persamaan di atas :

• NS adalah nilai sekarang pendapatan yang diperoleh di antara tahun 1 hingga tahun n, apabila dimisalkan investasi tersebut didepresiasikan pada tahun n

• Y1, Y2 ... Yn adalah pendapatan neto (keuntungan) yang diperoleh perusahaan antara tahun 1 hingga tahun n

• r adalah tingkat bunga

Dengan memisalkan nilai sekarang modal yang diinvestasikan adalah M, penanaman modal tersebut dikatakan menguntungkan apabila NS lebih besar dari M. Cara lain untuk menentukan apakah suatu investasi merupakan kegiatan yang menguntungkan atau merugikan dapat dilakukan dengan menghitung tingkat pengembalian modal dari investasi tersebut. Untuk menghitung tingkat pengembalian modal digunakan formula di bawah ini :

Dalam persamaan tersebut :

• M adalah nilai modal yang diinvestasikan

• Y1, Y2, Y3 ... Yn adalah pendapatan neto (keuntungan) yang diperoleh dari tahun 1 hingga ke tahun n

• R adalah tingkat pengembalian modal

34 apabila nilai R lebih besar daripada tingkat bunga. Dalam aktivitasnya, menurut Sharpe (2005:1) Investasi pada umumnya dikenal dalam dua bentuk yaitu :

1. Investasi nyata (Real investment) secara umum melibatkan aset berwujud, seperti tanah, mesin-mesin, atau pabrik.

2. Investasi keuangan (Financial investment) melibatkan kontrak tertulis, seperti saham biasa dan obligasi.

Kedua bentuk investasi ini, sharpe menegaskan pada perekonomian primitif hampir semua investasi lebih condong pada investasi nyata, sedangkan pada lembaga perekonomian modern, lebih banyak dilakukan investasi keuangan.

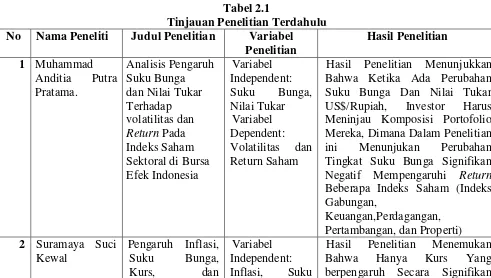

2.6 Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan penelitian ini adalah sebagai berikut:

Tabel 2.1

Tinjauan Penelitian Terdahulu No Nama Peneliti Judul Penelitian Variabel

Penelitian

Hasil Penelitian Menunjukkan Bahwa Ketika Ada Perubahan Suku Bunga Dan Nilai Tukar US$/Rupiah, Investor Harus Meninjau Komposisi Portofolio Mereka, Dimana Dalam Penelitian ini Menunjukan Perubahan Tingkat Suku Bunga Signifikan Negatif Mempengaruhi Return

Beberapa Indeks Saham (Indeks Gabungan,

35 Tingkat Inflasi, Suku Bunga SBI dan Pertumbuhan PDB Tidak Berpengaruh Terhadap IHSG.

3 Imam Mukhlis Analisis Volatilitas

Nilai Tukar Mata

Tahun 1997/1998 Telah Berada Pada Posisi Ekstream. Pada Saat Itu Indonesia Mengalami Krisis Ekonomi Dimana Nilai Tukar

Telah Mencapai 0,250Point.

Sumber: Hasil Pengolahan Penulis, 2015

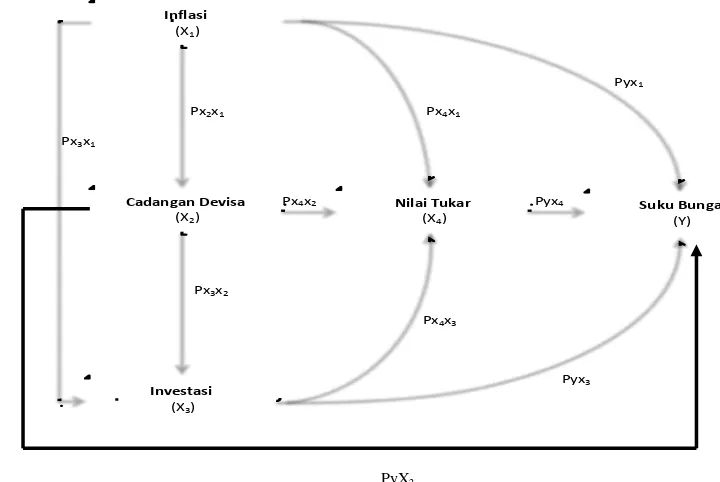

2.7 Kerangka Konsep Penelitian

1. Inflasi

Inflasi adalah kecenderungan dari harga-harga meningkat secara umum dan terus menerus. Dalam perekonomian global sekarang ini, masalah dan penyebab inflasi adalah sangat kompleks. Dampak buruk inflasi diantaranya yang paling nyata adalah menurunnya pendapatan riil yang diterima masyarakat. Inflasi seringkali berfluktuasi namun pendapatan masyarakat tidak selalu berubah untuk menyesuaikan dengan tingkat inflasi, sehingga dapat menyebabkan penurunan pendapatan riil masyarakat. Ini merupakan salah satu alasan pentingnya mengendalikan inflasi suatu negara (Sukirno, 2005).

2. Cadangan Devisa

36 pembangunan dan kewajban luar negeri yang antara lain meliputi pembiayaan impor dan pembayaran lainnya kepada pihak asing (Tambunan, 2001).

3. Investasi

Investasi adalah pengeluaran-pengeluaran untuk membeli barang-barang modal dan peralatan-peralatan produksi dengan tujuan untuk mengganti dan terutama menambah barang-barang modal dalam perekonomian yang akan digunakan untu memproduksikan barang dan jasa di masa depan.

4. Nilai Tukar

Kurs valuta asing adalah harga mata uang negara asing dalam satuan mata uang domestik. Kurs suatu mata uang akan berfluktuasi sesuai dengan permintaan dan penawaran uang tersebut. Namun dalam prakteknya, hal itu tergantung pada bentuk pasar valas tersebut yang mana bentuk pasar valas ini akan dipengaruhi oleh macam exchange ratenya.

5. Suku Bunga

Suku bunga adalah harga dari penggunaan uang atau dapat juga dipandang sebagai sewa atas penggunaan uang untuk jangka waktu tertentu. Suku bunga dapat diartikan sebagai balas jasa yang diberikan kepada nasabah yang membeli atau menjual produknya

37 Gambar 2.2

Kerangka Konsep Penelitian

2.8 Hipotesis

Adapun Hipotesis dalam penelitian ini adalah :

1. Inflasi berpengaruh signifikan terhadap cadangan devisa.

2. Inflasi dan cadangan devisa berpengaruh signifikan terhadap investasi.

3. Inflasi, cadangan devisa dan investasi berpengaruh signifikan terhadap nilai tukar.

4. Inflasi, cadangan devisa, investasi dan nilai tukar rupiah/US$ berpengaruh signifikan terhadap tingkat suku bunga.

38

BAB III

METODE PENELITIAN

3.1.Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data time series dari 1990 hingga 2013. Data-data yang digunakan pada penelitian ini adalah inflasi, nilai tukar rupiah/US$, suku bunga indonesia, cadangan devisa dan investasi. Data tersebut diperoleh dari Bank Indonesia dan BPS.

3.2.Batasan Operasional

Agar penelitian ini tidak menyimpang dari hasil yang diharapkan maka penelitian ini dibatasi dengan data tahun 1990-2013. Sedangkan untuk membatasi faktor-faktor yang mempengaruhi suku bunga maka peneliti hanya menggunakan faktor inflasi, nilai tukar rupiah terhadap US$, investasi dan cadangan devisa.

3.3.Metode Pengolahan dan Analisis Data

Dalam penelitian ini akan digunakan model path analysis (analisis jalur) dengan Regresi linear berganda yang diolah dengan menggunakan program

Microsoft Excel dan SPSS 22.

Model analisis Jalur (Path analysis) maka persamaan strukturnya :

39 Y = PYX1 + PYX2 + PYX3 +PYX4 ... (4) Dimana :

X1 = Inflasi

X2 = Cadangan devisa X3 = Investasi

X4 = Nilai tukar rupiah terhadap US $ Y = Suku Bunga Indonesia

P = Koefisien pengukur variabel dependen dan independen

3.4. Model Dekomposisi Pengaruh Kausal Antarvariabel

Model dekomposisi adalah model yang menekankan pada pengaruh yang bersifat kausalitas antar variabel, baik pengaruh langsung maupun tidak langsung dalam kerangka path analysis (Suwarno, 2006 :151).

Perhitungan menggunakan analisis jalur dengan model dekomposisi pengaruh kausal antarvariabel dapat dibedakan menjadi tiga sebagai berikut :

1. Direct Effect 2. Indirect Effect 3. Total Effect

3.4.1 Direct Effect

a. Pengaruh variabel inflasi (X1) terhadap variabel cadangan devisa (X2) secara langsung ditentukan dengan model sebagai berikut :

40 b. Pengaruh variabel inflasi (X1) terhadap variabel investasi (X3) secara

langsung ditentukan dengan model sebagai berikut : X1 X3 = PX3X1

c. Pengaruh variabel cadangan devisa (X2) terhadap variabel investasi (X3) secara langsung ditentukan dengan model sebagai berikut :

X2 X3 = PX3X2

d. Pengaruh variabel inflasi (X1) terhadap variabel nilai tukar (X4) secara langsung ditentukan dengan model sebagai berikut :

X1 X4 = PX4X1

e. Pengaruh variabel cadangan devisa (X2) terhadap nilai tukar (X4) secara langsung ditentukan dengan model sebagai berikut :

X2 X4 = PX4X2

f. Pengaruh variabel investasi (X3) terhadap nilai tukar (X4) secara langsung ditentukan dengan model sebagai berikut :

X3 X4 = PX4X3

g. Pengaruh variabel inflasi (X1) terhadap suku bunga (Y) secara langsung ditentukan dengan model sebagai berikut :

X1 Y = PYX1

h. Pengaruh variabel cadangan devisa (X2) terhadap suku bunga (Y) secara langsung ditentukan dengan model sebagai berikut :

X2 Y = PYX2

41 X3 Y = PYX3

j. Pengaruh variabel nilai tukar (X4) terhadap suku bunga (Y) secara langsung ditentukan dengan model sebagai berikut :

X4 Y = PYX4

3.4.2 Indirect Effect

a) Pengaruh variabel Inflasi (X1) terhadap Investasi (X3) melalui Cadangan devisa (X2) secara tidak langsung ditentukan dengan model sebagai berikut :

X1 X2 X3 = (PX2X1)(PX3X2)

b) Pengaruh inflasi (X1) terhadap Nilai Tukar (X4) melalui Cadangan devisa (X2) secara tidak langsung ditentukan dengan model sebagai berikut :

X1 X2 X4 = (PX2X1)(PX4X2)

c) Pengaruh inflasi (X1) terhadap Nilai tukar (X4) melalui Investasi (X3) secara tidak langsung ditentukan dengan model sebagai berikut :

X1 X3 X4 = (PX3X1)(PX4X3)

d) Pengaruh Inflasi (X1) terhadap Nilai tukar (X4) melalui cadangan devisa (X2) , Investasi (X3) secara tidak langsung ditentukan dengan model sebagai berikut :

X1 X2 X3 X4 = (PX2X1)(PX3X2)(PX4X3)

42 X1 X2 Y = (PX2X1)(PYX1)

f) Pengaruh inflasi (X1) terhadap suku bunga (Y) melalui investasi (X3) secara tidak langsung ditentukan dengan model sebagai berikut :

X1 X3 Y = (PX3X1)(PYX1)

g) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui nilai tukar (X4) secara tidak langsung ditentukan dengan model sebagai berikut :

X1 X4 Y= (PX4X1)(PYX4)

h) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui cadangan devisa (X2) dan investasi (X3) secara tidak langsung ditentukan dengan model sebagai berikut :

X1 X2 X3 Y = (PX2X1)(PX3X2)(PYX3)

i) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui cadangan devisa (X2) dan nilai tukar (X4) secara tidak langsung ditentukan dengan model sebagai berikut :

X1 X2 X4 Y= (PX2X1)(PX4X2)(PYX4)

j) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui investasi (X3) dan nilai tukar (X4) secara tidak langsung ditentukan dengan model sebagai berikut :

X1 X3 X4 Y = (PX3X1)(PX4X3)(PYX4)

k) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui cadangan devisa (X2) dan investasi (X3) dan nilai tukar (X4) secara tidak langsung ditentukan dengan model sebagai berikut :

43 = (PX2X1)(PX3X2)(PX4X3)(PYX4)

l) Pengaruh cadangan devisa (X2) terhadap nilai tukar (X4) melalui investasi (X3) secara tidak langsung ditentukan dengan model sebagai berikut :

X2 X3 X4 = (PX3X2)(PX4X3)

m) Pengaruh cadangan devisa (X2) terhadap suku bunga (Y) melalui investasi (X3) secara tidak langsung ditentukan dengan model sebagai berikut :

X2 X3 Y = (PX3X2)(PYX3)

n) Pengaruh cadangan devisa (X2) terhadap suku bunga (Y) melalui nilai tukar (X4) secara tidak langsung ditentukan dengan model sebagai berikut :

X2 X4 Y= (PX4X2)(PYX4)

o) Pengaruh cadangan devisa (X2) terhadap suku bunga (Y) melalui investasi (X3) dan nilai tukar (X4) secara tidak langsung ditentukan dengan model sebagai berikut :

X2 X3 X4 Y = (PX3X2)(PX4X3)(PYX4)

44 3.4.3 Total Effect

a) Pengaruh variabel inflasi (X1) terhadap investasi (X3) melalui Cadangan devisa (X2) secara total ditentukan dengan model sebagai berikut :

X1 X2 X3 = (PX2X1)+(PX3X2)

b) Pengaruh inflasi (X1) terhadap Nilai Tukar (X4) melalui Cadangan devisa (X2) secara total ditentukan dengan model sebagai berikut :

X1 X2 X4 = (PX2X1)+(PX4X2)

c) Pengaruh inflasi (X1) terhadap Nilai tukar (X4) melalui Investasi (X3) secara total ditentukan dengan model sebagai berikut :

X1 X3 X4 = (PX3X1)+(PX4X3)

d) Pengaruh inflasi (X1) terhadap Nilai tukar (X4) melalui cadangan devisa (X2) , Investasi (X3) secara total ditentukan dengan model sebagai berikut :

X1 X2 X3 X4 = (PX2X1)+(PX3X2)+(PX4X3)

e) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui cadangan devisa (X2) secara total ditentukan dengan model sebagai berikut :

X1 X2 Y = (PX2X1)+(PYX2)

f) Pengaruh inflasi (X1) terhadap suku bunga (Y) melalui investasi (X3) secara total ditentukan dengan model sebagai berikut :

X1 X3 Y = (PX3X1)(PYX3)

g) Pengaruh inflasi (X1) terhadap suku bunga (Y) melalui investasi (X4) secara total ditentukan dengan model sebagai berikut :

45 h) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui cadangan devisa (X2) dan investasi (X3) secara total ditentukan dengan model sebagai berikut :

X1 X2 X3 Y = (PX2X1)+(PX3X2)+(PYX3)

i) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui cadangan devisa (X2) dan nilai tukar (X4) secara total ditentukan dengan model sebagai berikut :

X1 X2 X4 Y = (PX2X1)+(PX4X2)+(PYX4)

j) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui investasi (X3) dan nilai tukar (X4) secara total ditentukan dengan model sebagai berikut :

X1 X3 X4 Y = (PX3X1)+(PX4X3)+(PYX4)

k) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui cadangan devisa (X2) dan investasi (X3) dan nilai tukar (X4) secara total ditentukan dengan model sebagai berikut :

X1 X2 X3 X4 Y

= (PX2X1)+(PX3X2)+(PX4X3)+(PYX4)

l) Pengaruh cadangan devisa (X2) terhadap nilai tukar (X4) melalui investasi (X3) secara total ditentukan dengan model sebagai berikut :

X2 X3 X4 = (PX3X2)+(PX4X3)

m) Pengaruh cadangan devisa (X2) terhadap suku bunga (Y) melalui investasi (X3) secara total ditentukan dengan model sebagai berikut :

46 n) Pengaruh cadangan devisa (X2) terhadap suku bunga (Y) melalui nilai

tukar (X4) secara total ditentukan dengan model sebagai berikut : X2 X4 Y = (PX4X2)+(PYX4)

o) Pengaruh cadangan devisa (X2) terhadap suku bunga (Y) melalui investasi (X3) dan nilai tukar (X4) secara total ditentukan dengan model sebagai berikut :

X2 X3 X4 Y= (PX3X2)+(PX4X3)+(PYX4)

p) Pengaruh investasi (X3) terhadap suku bunga (Y) melalui nilai tukar (X4) secara total ditentukan dengan model sebagai berikut :

X3 X4 Y = (PX4X3)+(PYX4)

3.5 Test of Goodness of Fit ( Uji Kesesuaian )

3.5.1 Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk melihat seberapa besar variabel-variabel independen secara bersama-sama mampuu memberikan penjelasan terhadap variabel dependen.

3.5.2 Uji t-statistik

uji t-stattistik merupakan pengujian hipotesis secara parsial untuk mengetahui apakah variabel independen berpengaruh signifikan terhadap variabel dependen.

47 Kriteria pengambilan keputusan :

H0 : bi = 0 Ho diterima (t* < t tabel) artinya variabel independen secara parsial tidak berpengaruh nyata terhadap variabel dependen.

Ha : bi ≠ 0 Ha diterima (t* < t tabel) artinya variabel independen secara parsial berpengaruh nyata terhadap variabel dependen.

3.5.3 Uji F-statistik

Uji F-statistik ini digunakan untuk mengetahui seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Pada uji ini digunakan hipotesa sebaagai berikut :

Ho : b1 = b2………..bn = 0 ( tidak signifikan) Ha : b1 ≠ b2………..bn ≠ 0 (signifikan) n : banyaknya variabel bebas

Tahap pengambilan keputusan

48 BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Kondisi Geografis

Indonesia merupakan Negara kepulauan terbesar di dunia. Negara ini juga memiliki posisi geografis yang unik sekaligus menjadikannya strategis. Hal ini dapat dilihat dari letak Indonesia yang berada di antara dua samudera yaitu samudera Pasifik dan samudera Hindia serta diantara dua benua yaitu benua Asia dan Australia sekaligus memiliki perairan yang menjadi satu urat nadi perdagangan internasional.

Letak astronomis Indonesia adalah sebagai berikut: Wilayah Indonesia paling utara adalah Pulau We yang terletak pada 6°.08’LU 6°. Wilayah Indonesia

paling selatan adalah Pulau Rote di Nusa Tenggara Timur terletak pada

11°.15’LS. WIlayah Indonesia yang paling barat yaitu pulau We di ujung utara

Pulau Sumatera pada 95°.45’BT. Wilayah Indonesia paling timur adalah Kota

Merauke terletak pada 141°.05’BT. Dengan demikian, letak astronomis ini mengakibatkan wilayah Indonesia mengalami iklim tropis yang sangat menguntungkan bagi Negara Indonesia. Keuntungan yang didapat adalah memiliki curah hujan yang tinggi dan penyinaran matahari sepanjang tahun.

49 dalam kaitannya dengan perekonomian. Indonesia berada persimpangan lalu lintas dunia.

Letak geografis merupakan salah satu determinan yang menentukan masa depan dari suatu negara dalam melakukan hubungan internasional. Meski untuk sementara waktu diacuhkan, kondisi geografis suatu negara sangat menentukan peristiwa-peristiwa yang memiliki pengaruh secara global. Robert Kaplan menuturkan bahwa geografi secara luas akan menjadi determinan yang mempengaruhi berbagai peristiwa lebih dari pada yang pernah terjadi sebelumnya.

4.1.2 Perkembangan Perekonomian Indonesia

50 4.1.3 Perkembangan Inflasi, Suku Bunga, Cadangan Devisa, Investasi Dan

Nilai Tukar Di Indonesia

Perkembangan Inflasi, , Cadangan Devisa, Investasi Dan Nilai Tukar Suku Bunga Di Indonesia mengalami fluktuasi yang sangat ketat dari tahun ke tahun. Untuk inflasi, selama kurun waktu tahun 1990 sampai tahun 2013 atau 24 tahun terakhir bergerak cukup cepat. Persentase tingkat inflasi Indonesia tertinggi masih berada di tahun 1998 dimana mengalami peningkatan sebesar 77.63% dari tahun sebelumnya, hal ini terjadi karena keadaan Indonesia mengalami krisis total baik itu konomi, politik, social dan moral sedangkan persentase yang paling rendah sebesar 2.01% di karenakan perbaikan dan perubahan pemerintahan yang merubah total kondisi ini. Gambar grafik dibawah ini menunjukkan persentase inflasi tertinggi terjadi tahun 1998.

Gambar 4.1 Perkembangan Inflasi Indonesia Sumber : Data BI yang diolah

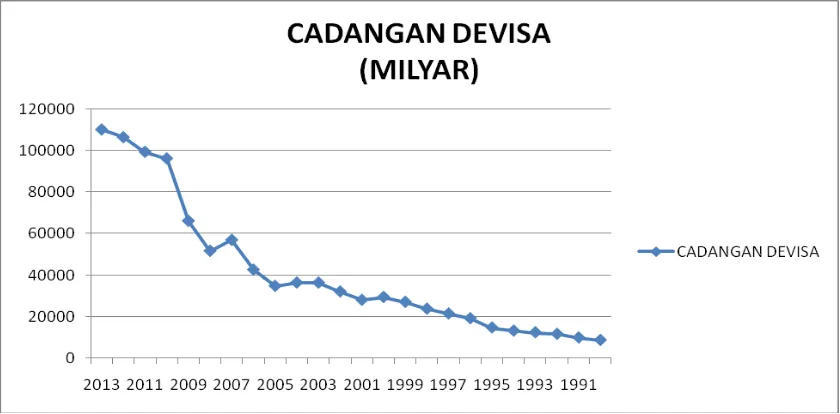

51 melakukan perdagangan luar negeri negara tersebut. Jika dilihat mengenai perdagangan luar negeri, hal ini juga tidak dapat lepas dari neraca pembayaran yang merupakan alat untuk melihat posisi cadangan devisa Indonesia, apakah mengalami surplus atau kah mengalami defisit. Ketersediaan cadangan devisa yang sangat sedikit menyebabkan Indonesia tidak mampu melakukan pembayaran internasional dan stabilisasi nilai tukar. Akibatnya, terjadi defisit neraca pembayaran dan anjloknya nilai tukar rupiah. Apabila kita lihat jumlah cadangan devisa Indonesia dalam kurun 24 tahun terakhir sejak tahun 1990-2013 maka terlihat peningkatan cadangan devisa yang semakin tinggi dimana tingkat tertinggi tahun 2013 mencapai Rp 110123.00 miliar sedangkan pada tahun1990hanya mencapai Rp 8661.00 milyar.

Gambar 4.2 Perkembangan Cadangan Devisa Indonesia Sumber : Data BI yang diolah

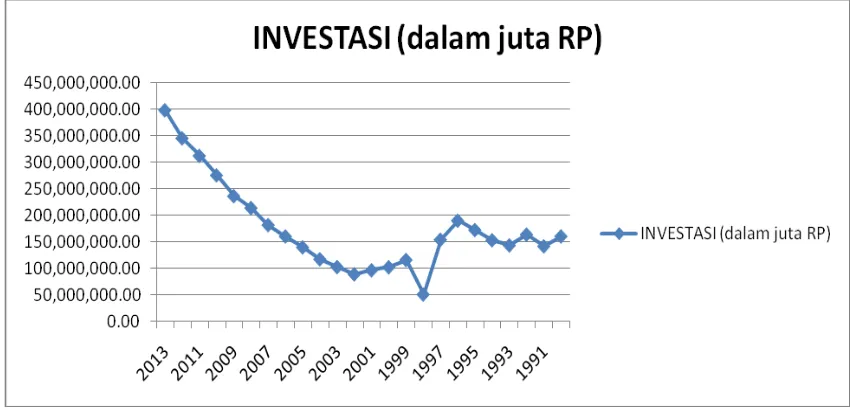

52 1998 menjadi Rp 50705973.10 juta padahal sebelumnya sudah tahun 1996 sudah mencapai Rp 190087316.93 juta. Kemudian mulai merangkak naik secara perlahan sampai tahun 2013 yang jumlahnya mencapai Rp 398617500.00 juta. Hal ini terjadi tentunya karena keadaan perekonomian kita dari tahun ke tahun semakin menguat.

Gambar 4.3 Perkembangan Investasi Indonesia Sumber : Data BPS yang diolah

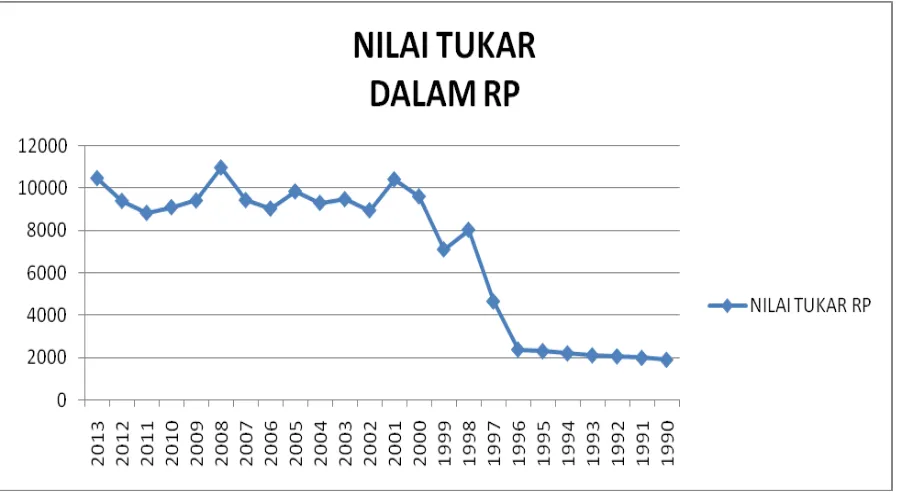

53 Gambar 4.4 Perkembangan Nilai Tukar Indonesia

Sumber : Data BI yang diolah

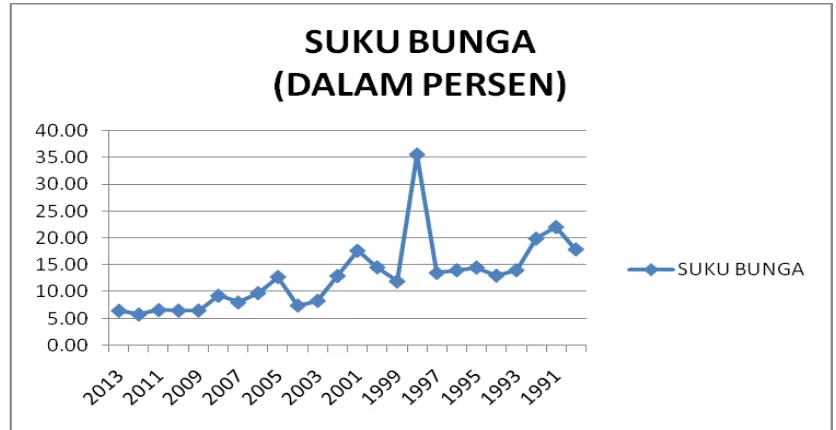

54 Gambar 4.5 Perkembangan Suku Bunga Indonesia

Sumber : Data BI yang diolah

4.2 Hasil dan Analisis

4.2.1 Analisis Jalur Struktur Pertama

Tabel 4.1

Hasil Estimasi Regresi Struktur Pertama

Variabel Koefisien T Sig Inflasi (X1) - 0.192 0.381 R2 = 0.037

F Sig = 0.381

Dependent Variabel = Cadangan Devisa (X2)

Sumber: Lampiran 2

55 Interpretasi hasil estimasi struktur pertama :

Uji t

Berdasarkan hasil model estimasi persamaan struktur pertama dapat ditentukan :

• Variabel Inflasi (X1)

Variabel Inflasi berpengaruh negatif dan tidak signifikan terhadap variabel

cadangan devisa pada tingkat kepercayaan 95%. Nilai koefisien -0,192 artinya apabila Inflasi meningkat sebesar 1 persen maka akan

menurunkan cadangan devisa sebesar 0.192 dan faktor - faktor lain dianggap tetap.

Uji F

Hipotesis : Ho : bi = 0 Ha : bi ≠ 0

Kriteria : Ho : F Sig > α toleransi (0,05%) : tidak signifikan Ha : F Sig > α toleransi (0,05%) : signifikan

Berdasarkan hasil estimasi persamaan sttruktur pertama dapat ditentukan nilai F Sig > α toleransi (0,381 > 0,05) dengan demikian Ho diterima dan Ha ditolak yang artinya variabel inflasi berpengaruh tidak signifikan terhadap cadangan devisa pada tingkat kepercayaan 95%.

R square (R2)

56 sebesar 3,7 % sisanya sebesar 96,3 % dapat dijelaskan oleh variabel lain diluar persamaan ini.

4.2.2 Analisis Jalur Struktur Kedua

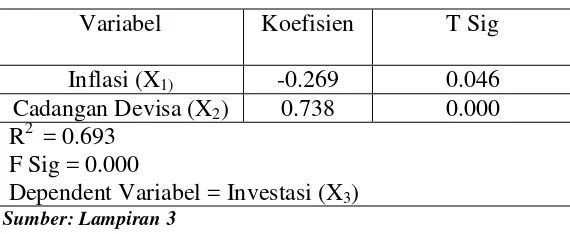

Tabel 4.2

Hasil Estimasi Regresi Struktur Kedua

Variabel Koefisien T Sig

Inflasi (X1) -0.269 0.046 Cadangan Devisa (X2) 0.738 0.000 R2 = 0.693

F Sig = 0.000

Dependent Variabel = Investasi (X3)

Sumber: Lampiran 3

X3 = PX3X1 + PX3X2 X3 = (-0.269)X1 + 0.738 X2

Interpretasi hasil estimasi struktur kedua :

Uji t

Berdasarkan hasil model estimasi persamaan struktur kedua dapat ditentukan :

• Variabel Inflasi (X1)

57

• Cadangan devisa (X2)

Variabel cadangan devisa berpengaruh positif dan signifikan terhadap variabel investasi pada tingkat kepercayaan 95%. Nilai koefisien 0,738 artinya apabila cadangan devisa meningkat sebesar 1 satuan maka akan meningkatkan investasi sebesar 0.738 dan faktor - faktor lain dianggap tetap. Uji F

Hipotesis : Ho : bi = 0 Ha : bi ≠ 0

Kriteria : Ho : F Sig > α toleransi (0,05%) : tidak signifikan Ha : F Sig < α toleransi (0,05%) : signifikan

Berdasarkan hasil estimasi persamaan sttruktur kedua dapat ditentukan nilai F Sig < α toleransi (0,000 < 0,05) dengan demikian Ha diterima dan Ho ditolak yang artinya variabel inflasi dan cadangan devisa secara serentak berpengaruh signifikan terhadap cadangan devisa pada tingkat kepercayaan 95%.

R square (R2)

58 4.2.3 Analisis Jalur Struktur Ketiga

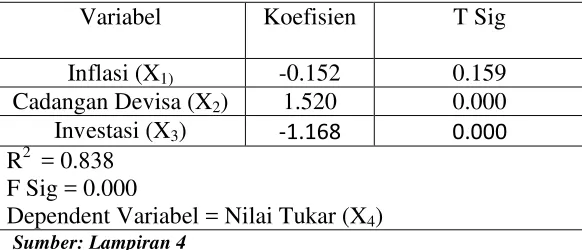

Tabel 4.3

Hasil Estimasi Regresi Struktur Ketiga

Variabel Koefisien T Sig

Inflasi (X1) -0.152 0.159

Cadangan Devisa (X2) 1.520 0.000

Investasi (X3) -1.168 0.000

R2 = 0.838 F Sig = 0.000

Dependent Variabel = Nilai Tukar (X4)

Sumber: Lampiran 4

X4 = PX4X1 + PX4X2 + PX4X3

X4 = (-0.152)X1 + 1.520 X2 - 1.168 X3

Interpretasi hasil estimasi struktur ketiga :

Uji t

Berdasarkan hasil model estimasi persamaan struktur ketiga dapat ditentukan :

• Variabel Inflasi (X1)

Variabel Inflasi berpengaruh negatif dan tidak signifikan terhadap variabel

nilai tukar pada tingkat kepercayaan 95%. Nilai koefisien -0,152 artinya apabila Inflasi meningkat sebesar 1 persen maka akan

menurunkan cadangan devisa sebesar 0.152 dan faktor - faktor lain dianggap tetap.

• Cadangan Devisa (X2)

Variabel cadangan devisa berpengaruh positif dan signifikan terhadap

59 meningkatkan nilai tukar sebesar 1,520 dan faktor - faktor lain dianggap tetap.

• Investasi (X3)

Variabel investasi berpengaruh negatif dan signifikan terhadap variabel nilai tukar pada tingkat kepercayaan 95%. Nilai koefisien -1,168 artinya apabila investasi meningkat sebesar 1 satuan maka akan menurunkan nilai tukar sebesar 1,168 dan faktor - faktor lain dianggap tetap.

Uji F

Hipotesis : Ho : bi = 0 Ha : bi ≠ 0

Kriteria : Ho : F Sig > α toleransi (0,05%) : tidak signifikan Ha : F Sig < α toleransi (0,05%) : signifikan

Berdasarkan hasil estimasi persamaan sttruktur pertama dapat ditentukan nilai Sig < α toleransi (0,000 < 0,05) dengan demikian Ha diterima dan Ho ditolak yang artinya variabel inflasi, cadangan devisa dan investasi secara serentak berpengaruh signifikan terhadap cadangan devisa pada tingkat kepercayaan 95%. R square (R2)

60 4.2.4 Analisis Jalur Struktur Keempat

Tabel 4.4

Hasil Estimasi Regresi Struktur Keempat

Variabel Koefisien Sig

Inflasi (X1) 0.724 0.000

Cadangan Devisa (X2) -0.368 0.315

Investasi (X3) 0.005 0.987

Nilai Tukar (X4) -0.186 0.396 R2 = 0.867

F Sig = 0.000

Dependent Variabel = Suku Bunga

Sumber: Lampiran 5

Y = PYX1 + PYX2 + PYX3 +PYX4

Y = 0.724X1 + (-0.368) X2 + 0.005 X3 +(-0.186) X4 Interpretasi hasil estimasi struktur keempat :

Uji t

Berdasarkan hasil model estimasi persamaan struktur ketiga dapat ditentukan :

• Variabel Inflasi (X1)

Variabel Inflasi berpengaruh positif dan signifikan terhadap variabel suku bunga pada tingkat kepercayaan 95%. Nilai koefisien 0,724 artinya apabila Inflasi meningkat sebesar 1 persen maka akan meningkatkan suku bunga sebesar 0.724 persen dan faktor - faktor lain dianggap tetap.

• Cadangan Devisa (X2)

Variabel cadangan devisa berpengaruh negatif dan tidak signifikan terhadap

61 akan menurunkan suku bunga sebesar 0,368 persen dan faktor - faktor lain dianggap tetap.

• Investasi (X3)

Variabel investasi berpengaruh positif dan tidak signifikan terhadap variabel suku bunga pada tingkat kepercayaan 95%. Nilai koefisien 0,005 artinya apabila investasi meningkat sebesar 1 satuan maka akan meningkatkan suku bunga sebesar 0,005 dan faktor - faktor lain dianggap tetap.

• Nilai tukar (X4)

Variabel nilai tukar berpengaruh negatif dan tidak signifikan terhadap variabel suku bunga pada tingkat kepercayaan 95%. Nilai koefisien -0,186 artinya apabila nilai tukar meningkat sebesar 1 satuan maka akan menurunkan suku bunga sebesar 0,186 persen dan faktor - faktor lain dianggap tetap. Uji F

Hipotesis : Ho : bi = 0 Ha : bi ≠ 0

Kriteria : Ho : F Sig > α toleransi (0,05%) : tidak signifikan Ha : F Sig < α toleransi (0,05%) : signifikan

62 R square (R2)

Berdasarkan hasil estimasi persamaan struktur pertama dapat ditentukan nilai R2 = 0.867 artinya variabel inflasi, cadangan devisa, investasi dan nilai tukar dapat memberikan penjelasan terhadap suku bunga sebesar 86,7 % sisanya sebesar 13,3% dapat dijelaskan oleh variabel lain diluar persamaan ini.

4.3 Model Dekomposisi Pengaruh Kausal Antarvariabel

4.3.1 Analisis Jalur

Gambar 4.6 Bagan Analisis Jalur

63 4.3.2 Pengaruh Langsung (Direct Effect) dan Interpretasi

Untuk menghitung pengaruh langsung atau DE digunakan formula sebagai berikut:

1) Pengaruh variabel Inflasi terhadap Cadangan Devisa X1 X2 = - 0.192

Interpretasi : Inflasi berpengaruh negatif terhadap Cadangan Devisa dengan nilai koefisien -0.192. Hal ini berarti bahwa apabila terjadi peningkatan pada Inflasi sebesar 1 persen maka akan menengurangi Cadangan Devisa sebesar 0.192 dan faktor-faktor lain dianggap tetap. 2) Pengaruh variabel Inflasi terhadap Investasi

X1 X3 = - 0.269

Interpretasi : Inflasi berpengaruh negatif terhadap Cadangan Devisa dengan nilai koefisien -0.269. Hal ini berarti bahwa apabila terjadi peningkatan pada Inflasi sebesar 1 persen maka akan mengurangi Investasi sebesar 0.269 dan faktor-faktor lain dianggap tetap.

3) Pengaruh variabel Cadangan Devisa terhadap Investasi X2 X3 = 0.738

64 4) Pengaruh variabel Inflasi terhadap Nilai Tukar

X1 X4 = - 0.152

Interpretasi : Inflasi berpengaruh negatif terhadap Nilai Tukar dengan nilai koefisien -0.152. Hal ini berarti bahwa apabila terjadi peningkatan pada Inflasi sebesar 1 persen maka akan mengurangi Nilai Tukar sebesar 0.152 dan faktor-faktor lain dianggap tetap.

5) Pengaruh variabel Cadangan Devisa terhadap Nilai Tukar X2 X4 = 1.520

Interpretasi : Cadangan Devisa berpengaruh positif terhadap Nilai Tukar dengan nilai koefisien 1.520. Hal ini berarti bahwa apabila terjadi peningkatan pada Cadangan Devisa sebesar 1 satuan maka akan meningkatkan Nilai Tukar sebesar 1.520 dan faktor-faktor lain dianggap tetap.

6) Pengaruh variabel Investasi terhadap Nilai Tukar X3 X4 = - 1.168

Interpretasi : Investasi berpengaruh negatif terhadap Nilai Tukar dengan nilai koefisien -1.168. Hal ini berarti bahwa apabila terjadi peningkatan pada Investasi sebesar 1 satuan maka akan mengurangi Nilai Tukar sebesar 1.168 dan faktor-faktor lain dianggap tetap.

7) Pengaruh variabel Inflasi terhadap Suku bunga X1 Y = 0.724

65 pada Inflasi sebesar 1 persen maka akan meningkatkan Suku bunga sebesar 0.724 dan faktor-faktor lain dianggap tetap.

8) Pengaruh variabel Cadangan Devisa terhadap Suku bunga X2 Y = - 0.368

Interpretasi : Cadangan Devisa berpengaruh negatif terhadap Suku bunga dengan nilai koefisien - 0.368. Hal ini berarti bahwa apabila terjadi peningkatan pada Cadangan Devisa sebesar 1 satuan maka akan meningkatkan Suku bunga sebesar 0.368 persen dan faktor-faktor lain dianggap tetap.

9) Pengaruh variabel Investasi terhadap Suku bunga X3 Y = 0.005

Interpretasi : Investasi berpengaruh positif terhadap Suku bunga dengan nilai koefisien 0.005. Hal ini berarti bahwa apabila terjadi peningkatan pada Investasi sebesar 1 satuan maka akan meningkatkan Suku Bunga sebesar 0.005 persen dan faktor-faktor lain dianggap tetap.

10) Pengaruh variabel Nilai Tukar terhadap Suku bunga X4 Y = - 0.186

66 4.3.3 Pengaruh Tidak Langsung (Indirect Effect) dan Interpretasi

Untuk menghitung pengaruh tidak langsung atau IE digunakan formula sebagai berikut:

1) Pengaruh variabel Inflasi (X1) terhadap Investasi (X3) melalui Cadangan devisa (X2)

X1 X2 X3 = (-0.192)( 0.738) = -0.1416

Interpretasi : Inflasi berpengaruh negatif terhadap Investasi melalui Cadangan Devisa dengan nilai koefisien -0.1416. Hal ini berarti bahwa apabila terjadi peningkatan pada Inflasi sebesar 1 persen maka akan mengurangi Investasi sebesar 0.1416 dan faktor-faktor lain dianggap tetap.

2) Pengaruh inflasi (X1) terhadap Nilai Tukar (X4) melalui Cadangan devisa (X2)

X1 X2 X4 = (-0.192)(1.520) = -0.291

Interpretasi : Inflasi berpengaruh negatif terhadap Nilai Tukar melalui Cadangan Devisa dengan nilai koefisien -0.291. Hal ini berarti bahwa apabila terjadi peningkatan pada Inflasi sebesar 1 persen maka akan mengurangi Investasi sebesar 0.291 dan faktor-faktor lain dianggap tetap.

3) Pengaruh inflasi (X1) terhadap Nilai tukar (X4) melalui Investasi (X3) X1 X3 X4 = (-0.269)(-1.168) = 0.314

67 terjadi peningkatan pada Inflasi sebesar 1 persen maka akan meningkatkan Nilai Tukar sebesar 0.314 dan faktor-faktor lain dianggap tetap.

4) Pengaruh Inflasi (X1) terhadap Nilai tukar (X4) melalui cadangan devisa (X2) , Investasi (X3)

X1 X2 X3 X4 = (-0.192)( 0.738)(-1.168) = 0.165 Interpretasi : Inflasi berpengaruh positif terhadap Nilai Tukar melalui Cadangan Devisa dan Investasi dengan nilai koefisien 0.165. Hal ini berarti bahwa apabila terjadi peningkatan pada Inflasi sebesar 1 persen maka akan meningkatkan Nilai Tukar sebesar 0.165 dan faktor-faktor lain dianggap tetap

5) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui cadangan devisa (X2)

X1 X2 Y = (-0.192)(-0.368) = 0.070

Interpretasi : Inflasi berpengaruh positif terhadap Suku Bunga melalui Cadangan Devisa dengan nilai koefisien 0.070. Hal ini berarti bahwa apabila terjadi peningkatan pada Inflasi sebesar 1 persen maka akan meningkatkan Suku Bunga sebesar 0.070 dan faktor-faktor lain dianggap tetap

6) Pengaruh inflasi (X1) terhadap suku bunga (Y) melalui investasi (X3) X1 X3 Y = (-0.269)(0.005) = -0.0013

68 terjadi peningkatan pada Inflasi sebesar 1 persen maka akan mengurangi Suku Bunga sebesar 0.0013 dan faktor-faktor lain dianggap tetap

7) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui nilai tukar (X4) X1 X4 Y= (-0.152)(-0.186) = 0.028

Interpretasi : Inflasi berpengaruh positif terhadap Suku Bunga melalui Nilai Tukar dengan nilai koefisien 0.028. Hal ini berarti bahwa apabila terjadi peningkatan pada Inflasi sebesar 1 persen maka akan meningkatkan Suku Bunga sebesar 0.028 dan faktor-faktor lain dianggap tetap.

8) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui cadangan devisa (X2) dan investasi (X3)

X1 X2 X3 Y = (-0.192)( 0.738) (0.005) = -0.0007 Interpretasi : Inflasi berpengaruh negatif terhadap Suku Bunga melalui Cadangan Devisa dan Investasi dengan nilai koefisien -0.0007. Hal ini berarti bahwa apabila terjadi peningkatan pada Inflasi sebesar 1 persen maka akan mengurangi Suku Bunga sebesar 0.0007 dan faktor-faktor lain dianggap tetap.

9) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui cadangan devisa (X2) dan nilai tukar (X4)

X1 X2 X4 Y= (-0.192)(1.520)(-0.186) = 0.054

69 berarti bahwa apabila terjadi peningkatan pada Inflasi sebesar 1 persen maka akan meningkatkan Suku Bunga sebesar 0.054 dan faktor-faktor lain dianggap tetap.

10) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui investasi (X3) dan nilai tukar (X4)

X1 X3 X4 Y = (-0.269)(-1.168)(-0.186) = -0.058

Interpretasi : Inflasi berpengaruh negatif terhadap Suku Bunga melalui Investasi dan Nilai Tukar dengan nilai koefisien -0.058. Hal ini berarti bahwa apabila terjadi peningkatan pada Inflasi sebesar 1 persen maka akan mengurangi Suku Bunga sebesar 0.058 persen dan faktor-faktor lain dianggap tetap.

11) Pengaruh inflasi (X1) terhadap Suku bunga (Y) melalui cadangan devisa (X2) dan investasi (X3) dan nilai tukar (X4)

X1 X2 X3 X4 Y

= (-0.192)(0.738)(-1.168)(-0.186) = -0.0307

Interpretasi : Inflasi berpengaruh negatif terhadap Suku Bunga melalui Cadangan Devisa, Investasi dan Nilai Tukar dengan nilai koefisien -0.0307. Hal ini berarti bahwa apabila terjadi peningkatan pada Inflasi sebesar 1 persen maka akan mengurangi Suku Bunga sebesar 0.0307 dan faktor-faktor lain dianggap tetap.

12) Pengaruh cadangan devisa (X2) terhadap nilai tukar (X4) melalui investasi (X3)

70 Interpretasi : Cadangan Devisa berpengaruh negatif terhadap Nilai Tukar melalui Investasi dengan nilai koefisien -0.112. Hal ini berarti bahwa apabila terjadi peningkatan pada cadangan devisa sebesar 1 satuan maka akan menurunkan nilai tukar sebesar 0.112 dan faktor-faktor lain dianggap tetap.

13) Pengaruh cadangan devisa (X2) terhadap suku bunga (Y) melalui investasi (X3)

X2 X3 Y = (0.738)(-1.168) = -0.861

Interpretasi : Cadangan Devisa berpengaruh negatif terhadap Suku bunga melalui Investasi dengan nilai koefisien -0.861. Hal ini berarti bahwa apabila terjadi peningkatan pada cadangan devisa sebesar 1 satuan maka akan mengurangi suku bunga sebesar 0.861 dan faktor-faktor lain dianggap tetap.

14) Pengaruh cadangan devisa (X2) terhadap suku bunga (Y) melalui nilai tukar (X4)

X2 X4 Y= (1.520)(-0.186) = -0.282

Interpretasi : Cadangan Devisa berpengaruh negatif terhadap Suku bunga melalui nilai tukar dengan nilai koefisien -0.282. Hal ini berarti bahwa apabila terjadi peningkatan pada cadangan devisa sebesar 1 satuan maka akan mengurangi suku bunga sebesar 0.282 dan faktor-faktor lain dianggap tetap.

71

X2 X3 X4 Y

= (0.738)(-1.168)(-0.186) = 0.1603

Interpretasi : Cadangan Devisa berpengaruh positif terhadap Suku bunga melalui investasi dan nilai tukar dengan nilai koefisien 0.1603. Hal ini berarti bahwa apabila terjadi peningkatan pada cadangan devisa sebesar 1 satuan maka akan meningkatkan suku bunga sebesar 0.1603 dan faktor-faktor lain dianggap tetap.

16) Pengaruh investasi (X3) terhadap suku bunga (Y) melalui nilai tukar (X4)

X3 X4 Y = (-1.168)(-0.186) = 0.217

Interpretasi : Investasi berpengaruh positif terhadap Suku bunga melalui nilai tukar dengan nilai koefisien 0.217. Hal ini berarti bahwa apabila terjadi peningkatan pada cadangan investasi sebesar 1 satuan maka akan meningkatkan suku bunga sebesar 0.217 dan faktor-faktor lain dianggap tetap.

4.3.4 Pengaruh Total atau Total Effect

Untuk menghitung pengaruh total atau total effect digunakan formula sebagai berikut:

1) Pengaruh variabel inflasi (X1) terhadap investasi (X3) melalui Cadangan devisa (X2)

72 Interpretasi : Inflasi secara total berpengaruh positif terhadap Suku investasi melalui cadangan devisa dengan nilai koefisien 0.546. Hal ini berarti bahwa apabila terjadi peningkatan pada infasi sebesar 1 persen maka akan meningkatkan investasi sebesar 0.546 dan faktor-faktor lain dianggap tetap.

2) Pengaruh inflasi (X1) terhadap Nilai Tukar (X4) melalui Cadangan devisa (X2)

X1 X2 X4

= (-0.192) + (1.520) = 1.328

Interpretasi : Inflasi secara total berpengaruh positif terhadap nilai tukar melalui cadangan devisa dengan nilai koefisien 1.328. Hal ini berarti bahwa apabila terjadi peningkatan pada infasi sebesar 1 persen maka akan meningkatkan nilai tukar sebesar 1.328 dan faktor-faktor lain dianggap tetap.

3) Pengaruh inflasi (X1) terhadap Nilai tukar (X4) melalui Investasi (X3)

X1 X3 X4

= (-0.269) + (-1.168) = -1.437