a

PERUSAHAAN YANG TERDAFTAR PADA

BURSA EFEK INDONESIA

Oleh

HARYA BUNTALA KOOSTANTO

H24080129

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

b

HARYA BUNTALA KOOSTANTO. H24080129. Analisis Pengaruh Inflasi, Suku Bunga, Nilai Tukar dan PDB Terhadap Perubahan Tingkat Pengembalian Saham Perusahaan Yang Terdaftar Pada Bursa Efek Indonesia. Dibawah

bimbingan BUDI PURWANTO

Pada tahun 2007-2008 terjadi krisis finansial yang berdampak pada ambruknya beberapa perusahaan besar di dunia keuangan seperti Lehmann brothers, Merill Lynch, AIG serta beberapa perusahaan besar lain di seluruh dunia. Krisis ini diawali oleh persoalan kredit macet beresiko tinggi di sektor perumahan (subprime mortgages), yang pada hitungan bulan menjalar menjadi krisis ekonomi global yang melanda seluruh dunia. Pada masa krisis ini juga terjadi perubahan yang menarik pada faktor makroekonomi Indonesia yaitu peningkatan inflasi, naiknya suku bunga, melemahnya nilai tukar, dan berkurangnya produk domestik bruto. Ditemui pula perubahan pada harga saham yang terdaftar pada Bursa Efek Indonesia.

Penelitian ini bertujuan untuk menganalisis pengaruh inflasi, tingkat suku bunga, nilai tukar dan produk domestik bruto terhadap return investasi saham pada pasar modal di Indonesia. Data yang dipakai dalam penelitian ini adalah data sekunder bulanan periode Januari 2008 hingga Desember 2011 yang meliputi data inflasi dan Produk Domestik Bruto diambil dari indikator ekonomi Badan Pusat Statistik. Data mengenai tingkat suku bunga dan nilai tukar diperoleh dari Statistik Ekonomi Keuangan Indonesia diterbitkan oleh Bank Indonesia. Data Saham yang terdaftar pada Bursa Efek Indonesia diperoleh dari www.finance.yahoo.com. Pengolahan data dalam penelitian ini menggunakan metode analisis regresi berganda dengan menggunakan software Microsoft Excel, Eviews dan SPSS 16.

Hasil penelitian menunjukkan bahwa sebanyak 17,2 % informasi Return dapat dijelaskan oleh empat faktor makroekonomi yaitu Inflasi, Suku bunga, Nilai tukar dan PDB. Sisanya sebesar 82,8% dijelaskan oleh faktor eksternal diluar model dengan empat variabel tersebut.

i

PENGARUH INFLASI, SUKU BUNGA, NILAI TUKAR DAN PDB

TERHADAP PERUBAHAN TINGKAT PENGEMBALIAN SAHAM

PERUSAHAAN YANG TERDAFTAR PADA

BURSA EFEK INDONESIA

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

HARYA BUNTALA KOOSTANTO

H24080129

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ii

Judul Skripsi : Pengaruh Inflasi, Suku Bunga, Nilai Tukar dan PDB terhadap Perubahan Tingkat Pengembalain Saham Perusahaan yang

Terdaftar pada Bursa Efek Indonesia

Nama : Harya Buntala Koostanto

NIM : H24080129

Menyetujui, Dosen Pembimbing

Ir. Budi Purwanto, ME NIP. 19630705 199403 1 003

Mengetahui, Kepala Departemen

Dr. Ir. Jono M. Munandar, M.Sc NIP. 19610123 198601 1 002

Tanggal Lulus:

iii

RIWAYAT HIDUP

Harya Buntala Koostanto lahir di Surakarta, tanggal 29 Januari 1990. Penulis merupakan anak pertama dari Bapak Djoko koostanto dan Ibu Haryanti Koostanto. Penulis memiliki dua orang adik bernama Harya Candrasa Koostanto dan Harya Kumuda Koostanto. Penulis memulai pendidikannya di TK Laksmi II Surakarta pada tahun 1993-1995, kemudian melanjutkan sekolah di SDN Soropadan Surakarta pada tahun 1995-1998, SDN Karah I Surabaya pada tahun 1998-2001, SMPN 5 Bogor pada tahun 2001-2004, dan SMAN 3 Bogor pada tahun 2004-2007. Penulis melanjutkan kuliah pada program Diploma Instrumentasi Elektronika Universitas Indonesia pada tahun 2007-2008. Kemudian melanjutkan kuliah di Institut Pertanian Bogor pada tahun 2008 melalui jalur SNMPTN dengan jurusan Manajemen di Fakultas Ekonomi dan Manajemen.

iv

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas rahmat dan anugerah-Nya, sehingga akhirnya penulis dapat menyelesaikan skripsi berjudul Analisis Pengatuh Inflasi, Suku Bunga, Nilai Tukar dan PDB Terhadap Perubahan Tingkat Pengembalain Saham Perusahaan yang terdaftar Pada Bursa Efek Indonesia. Skripsi ini disusun untuk memenuhi syarat memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penelitian ini berusaha menjelaskan bagaimana pengaruh dari Inflasi, Suku Bunga, Nilai Tukar dan PDB terhadap perubahan Tingkat Pengembalain Saham Saham, dengan menggunakan Metode Regresi Linier Berganda. Karena keempat faktor tersebut diduga dapat memberikan pengaruh terhadap Return Saham. Penulis menyadari bahwa skripsi ini masih memiliki kekurangan sehingga sangat diharapkan kritik dan saran yang bersifat membangun sebagai bahan perbaikan di masa yang akan datang. Penulis berharap supaya skripsi ini dapat memberikan manfaat bagi kita semua.

Bogor, Februari 2013

v

UCAPAN TERIMAKASIH

Segala upaya telah dilakukan tentunya tidak terlepas dari bimbingan, bantuan serta dorongan berbagai pihak. Oleh karena itu penulis menyampaikan penghargaan dan terima kasih sebesar besarnya kepada semua pihak yang membantu hingga terselesaikannya skripsi ini, terutama disampaikan kepada yang terhormat :

1. Orang tuaku tercinta Bapak Djoko Koostanto dan Ibu Haryanti Koostanto yang senantiasa memberikan doa, kasih sayang, semangat, serta makna dalam hidup penulis.

2. Bapak Ir. Budi Purwanto, ME selaku dosen pembimbing yang telah yang telah meluangkan waktunya dengan penuh kesabaran dalam memberikan bimbingan, kritik, saran, motivasi, serta pengarahan dalam penyempurnaan penyusunan skripsi ini

3. Kekasihku tercinta Fera Indira Karina yang selalu setia berbagi suka dan duka.

4. Adikku tercinta Harya Candrasa Koostanto dan Harya Kumuda Koostanto 5. Seluruh dosen di Departemen Manajemen FEM IPB yang telah memberikan

banyak ilmu serta membuka wawasan saya.

6. Seluruh staf di Departemen Manajemen FEM IPB yang telah membantu diri saya hingga bisa sampai ke tahap kelulusan.

7. Teman-teman satu bimbingan: Hernika, Ira, Mia, Aulia, dan Aidil yang selalu memberi semangat dan berjuang bersama penulis dalam penyusunan skripsi.

8. Sahabatku Faiz Rasyid, Fikhy Endriaz, Iing Justrit dan Hasyim Ashari yang selalu bersama dan memberi canda.

9. Rekan-rekan di Departemen Manajemen Angkatan 45 yang telah bersama-sama berjuang menuntut ilmu untuk menggapai harapan, penulis memanjatkan doa agar kita bersama-sama menjadi generasi yang sukses. 10. Semua pihak yang tidak dapat disebutkan satu persatu, terima kasih telah

vi

UCAPAN TERIMAKASIH ... v

DAFTAR ISI ... vi

1.5. Ruang Lingkup Penelitian ... 8

II. TINJAUAN PUSTAKA ... 9

2.1. Investasi ... 9

2.1.1 Pengertian Investasi ... 9

2.1.2 Investasi dalam saham ... 9

2.1.3 Harga saham dan tingkat imbalan investasi saham ... 10

2.2. Faktor yang mempengaruhi tingkat imbalan investasi ... 11

2.2.1 Inflasi ... 11

2.2.2 Suku Bunga ... 13

2.2.3 Nilai Tukar ... 15

2.2.4 Produk Domestik Bruto ... 16

2.2.5 Kondisi Pasar ... 16

2.3. Penelitian terdahulu ... 16

III. METODE PENELITIAN ... 18

3.1. Kerangka Pemikiran Teoritis... 18

3.2. Kerangka Pemikiran Operasional ... 22

3.2.1 Penilaian Saham ... 22

a. Agio Saham ... 23

b. Dividen ... 24

c. Penilaian Tingkat Imbalan Investasi ... 24

3.2.2 Pengukuran Variabel ... 25

a. Inflasi ... 25

b. Suku Bunga ... 25

vii

d. Produk Domestik Bruto ... 25

3.3. Data dan sumber data ... 26

3.4. Sampel ... 27

3.5. Rencana Analisis data ... 27

3.5.1 Uji Asumsi Klasik ... 27

3.5.2 Uji Hipotesis ... 29

IV. HASIL DAN PEMBAHASAN ... 31

4.1. Analisis deskriptif ... 31

4.2. Uji Regresi Berganda ... 36

4.2.1 Uji Asumsi Klasik ... 36

4.2.2 Model Persamaan Regresi ... 40

4.2.3 Uji Hipotesis ... 42

a. Pengaruh inflasi, suku bunga, nilai tukar dan PDB secara bersama return saham... 42

b. Pengaruh inflasi, suku bunga, nilai tukar dan PDB secara parsial return saham... 42

4.3. Implikasi Manajerial ... 45

KESIMPULAN DAN SARAN ... 46

5.1. Kesimpulan... 46

5.1. Saran ... 46

DAFTAR PUSTAKA ... 47

viii

DAFTAR TABEL

No Halaman

1. Data inflasi dan tingkat suku bunga 2008-2011 ... 3

2. Data nilai tukar 2008-2011 ... 4

3. Data nilai tukar akhir tahun ... 5

4. Data produk domestik bruto 2008-2011... 6

5. Deskriptif statistik ... 31

6. Hasil uji multikolinearitas ... 37

7. Uji white ... 38

8. Hasil uji kolmogorov-smirnov ... 39

9. Hasil durbin watson ... 40

10. Hasil lm test ... 40

11. Hasil estimasi regresi berganda ... 41

12. Hasil koefisien determinasi ... 42

13. Hasil uji f ... 42

ix

DAFTAR GAMBAR

No Halaman

1. Grafik inflasi dan suku bunga 2008-2011 ... 3

2. Nilai tukar 2008-2011 ... 5

3. Produk domestik bruto 2008-2011 ... 6

4. Kerangka pemikiran penelitian ... 20

5. Pergerakan inflasi (Januari 2008- Desember2011) ... 32

6. Pergerakan suku bunga (Januari 2008- Desember2011) ... 33

7. Pergerakan nilai tukar (Januari 2008- Desember2011) ... 34

8. Pergerakan produk domestik bruto (Januari 2008- Desember2011) ... 35

9. Pergerakan return saham (Januari 2008- Desember2011) ... 36

10. Hasil uji heteroskedastis scatterplot ... 37

x

DAFTAR LAMPIRAN

No Halaman

1. Statistik deskriptif ... 50

2. Kode saham penelitian ... 51

3. Data variabel ... 53

4. Hasil uji t ... 55

5. Hasil uji f ... 56

6. Hasil uji multikolinearitas ... 57

7. Hasil uji normalitas ... 58

8. Hasil uji heteroskedastisitas... 59

9. Hasil uji autokorelasi... 60

I.1. Latar belakang

Pada tahun 2007-2008 terjadi krisis finansial yang berdampak pada ambruknya beberapa perusahaan besar di dunia keuangan seperti Lehmann brothers, Merill Lynch, AIG serta beberapa perusahaan besar lain di seluruh dunia. Krisis finansial global yang kemudian berubah menjadi krisis ekonomi global ini, semula dipicu oleh krisis subprime mortgage di Amerika Serikat. Krisis ini diawali oleh persoalan kredit macet beresiko tinggi di sektor perumahan, yang pada hitungan bulan menjalar menjadi krisis ekonomi global yang melanda seluruh dunia (Ratnawati dan Widodo, 2009).

Subprime mortgage memungkinkan orang yang sebenarnya tidak layak mendapat kredit menjadi layak mendapat kredit dengan kompensasi disertai tingginya bunga pinjaman karena risiko tinggi yang harus ditanggung akibat rendahnya aset jaminan dari peminjam. Rendahnya tingkat suku bunga The Fed, sepanjang tahun 2002-2004 yang hanya sekitar 1 - 1,75 persen, membuat bisnis

subprime mortgage dan perumahan sangat diminati. Tingginya bunga pinjaman

subprime mortgage (pada saat bunga deposito rendah) menjadi daya tarik bagi investor (bank, reksadana, dana pensiun, asuransi) untuk menanamkan dana mereka di sini (Matram, 2008).

Perusahaan selaku investor yang turut menanamkan dananya pada subprime mortgage mengalami kerugian besar dan banyak diantaranya mengalami kebangkrutan. Investor yang menanamkan dananya pada subprime mortgage tidak hanya dari Amerika serikat saja, tetapi juga Institusi keuangan besar dari seluruh dunia. Banyaknya Investor besar yang berasal dari luar Amerika Serikat merupakan penyebab dari bagaimana krisis di Amerika Serikat dapat menjalar menjadi krisis global.

Dalam menanggulangi krisis global, BI secara bertahap mulai menaikkan tingkat suku bunganya mulai Mei 2008. Boediono mengatakan, keputusan menaikkan suku bunga acuan menunjukkan kepada pasar kalau otoritas moneter konsisten terhadap pengendalian moneter. Kebijakan tersebut merupakan kenaikan simultan BI Rate sejak Mei lalu saat BI Rate masih berada pada kisaran 8 persen (Nopiansyah, 2008).

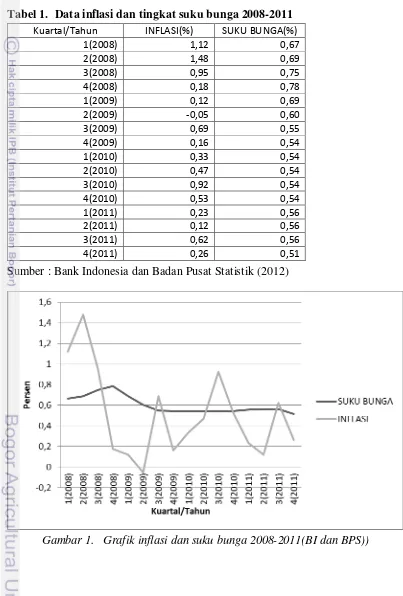

Suku bunga mengalami kenaikan sepanjang tahun 2008. Dapat dilihat pada Tabel 1, dimana suku bunga telah dikonversi menjadi data rata rata triwulan dengan basis perbulan. Pada kuartal 1 sebesar 0,66 naik menjadi 0,68 pada kuartal kedua kemudian menjadi 0,75 pada kuartal ketiga dan mencapai 0,78 pada kuartal keempat. Setelah tahun 2008. Suku bunga mengalami penurunan yaitu menjadi 0,60 pada kuartal 1 tahun 2009. Dan mencapai 0,51 pada kuartal 4 tahun 2011.

Seiring dengan kenaikan suku bunga di sektor keuangan, indikator ekonomi di sektor riil, yakni inflasi, juga cenderung mengalami kenaikan dalam kuartal 1 dan 2 tahun 2008 (Tabel 1). Krisis memberikan tekanan inflasi yang cukup berat pada Indonesia. Rata rata inflasi month to month (mtm) pada kuartal 1 dan 2 tahun 2008 lebih dari 1% perbulan yaitu 1,12% pada kuartal 1 dan 1,48% pada kuartal 2. Sedangkan pada kuartal 3 inflasi juga masih cukup tinggi yaitu sebesar 0,95%. Pada periode 2008 hingga 2011. Inflasi yang tinggi juga ditemukan pada kuartal 3 tahun 2010.

pada kisaran 6 %, yaitu sebesar 6,60% pada tahun 2006 dan 6,59%. Pada tahun 2007.

Pergerakan dari Inflasi bulanan dan Suku Bunga yang telah dikonversi menjadi perbulan dapat kita lihat pada tabel dan grafik dibawah.

Tabel 1. Data inflasi dan tingkat suku bunga 2008-2011 Kuartal/Tahun INFLASI(%) SUKU BUNGA(%)

1(2008) 1,12 0,67

2(2008) 1,48 0,69

3(2008) 0,95 0,75

4(2008) 0,18 0,78

1(2009) 0,12 0,69

2(2009) -0,05 0,60

3(2009) 0,69 0,55

4(2009) 0,16 0,54

1(2010) 0,33 0,54

2(2010) 0,47 0,54

3(2010) 0,92 0,54

4(2010) 0,53 0,54

1(2011) 0,23 0,56

2(2011) 0,12 0,56

3(2011) 0,62 0,56

4(2011) 0,26 0,51

Sumber : Bank Indonesia dan Badan Pusat Statistik (2012)

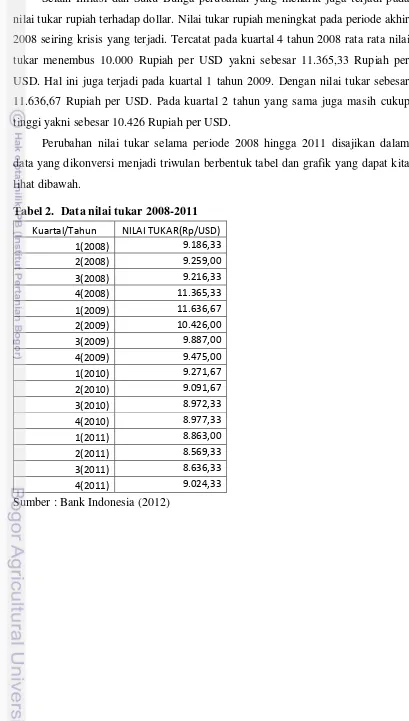

Selain Inflasi dan Suku Bunga perubahan yang menarik juga terjadi pada nilai tukar rupiah terhadap dollar. Nilai tukar rupiah meningkat pada periode akhir 2008 seiring krisis yang terjadi. Tercatat pada kuartal 4 tahun 2008 rata rata nilai tukar menembus 10.000 Rupiah per USD yakni sebesar 11.365,33 Rupiah per USD. Hal ini juga terjadi pada kuartal 1 tahun 2009. Dengan nilai tukar sebesar 11.636,67 Rupiah per USD. Pada kuartal 2 tahun yang sama juga masih cukup tinggi yakni sebesar 10.426 Rupiah per USD.

Perubahan nilai tukar selama periode 2008 hingga 2011 disajikan dalam data yang dikonversi menjadi triwulan berbentuk tabel dan grafik yang dapat kita lihat dibawah.

Tabel 2. Data nilai tukar 2008-2011 Kuartal/Tahun NILAI TUKAR(Rp/USD)

1(2008) 9.186,33

2(2008) 9.259,00

3(2008) 9.216,33

4(2008) 11.365,33

1(2009) 11.636,67

2(2009) 10.426,00

3(2009) 9.887,00

4(2009) 9.475,00

1(2010) 9.271,67

2(2010) 9.091,67

3(2010) 8.972,33

4(2010) 8.977,33

1(2011) 8.863,00

2(2011) 8.569,33

3(2011) 8.636,33

4(2011) 9.024,33

Gambar 2. Nilai tukar 2008-2011(BI)

Jika kita membandingkan dengan tahun sebelum dan sesudah 2008 terlihat jelas bahwa ada perbedaan. Nilai tukar pada tahun 2008 menembus angka Rp10.000 per USD. Hal ini tidak terjadi pada tahun tahun yang lain. Tercatat pada penutupan tahun 2008 nilai tukar Rupiah terhadap USD melonjak hingga menembus 10950 Rupiah per USD (Tabel 3).

Tabel 3. Data nilai tukar akhir tahun

Tahun Des 2011 Des 2010 Des 2009 Des 2008 Des 2007 Des 2006 Des 2005

kurs

tengah(

/USD)

Rp9.068 Rp8.978 Rp9.433 Rp10.950 Rp9.419 Rp9.020 Rp9.830

Sumber : Bank Indonesia (2012)

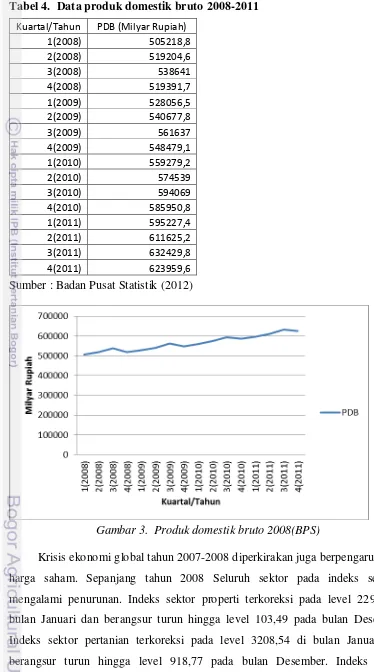

Tabel 4. Data produk domestik bruto 2008-2011 Kuartal/Tahun PDB (Milyar Rupiah)

1(2008) 505218,8

2(2008) 519204,6

3(2008) 538641

4(2008) 519391,7

1(2009) 528056,5

2(2009) 540677,8

3(2009) 561637

4(2009) 548479,1

1(2010) 559279,2

2(2010) 574539

3(2010) 594069

4(2010) 585950,8

1(2011) 595227,4

2(2011) 611625,2

3(2011) 632429,8

4(2011) 623959,6

Sumber : Badan Pusat Statistik (2012)

Gambar 3. Produk domestik bruto 2008(BPS)

pertambangan terkoreksi pada level 3140,90 di bulan Januari dan berangsur turun hingga level 877,6 pada bulan Desember. Indeks sektor konsumsi terkoreksi pada level 428.13 di bulan Januari dan berangsur turun hingga level 326,84 pada bulan Desember. Indeks sektor infrastruktur terkoreksi pada level 775,13 di bulan Januari dan berangsur turun hingga level 490,35 pada bulan Desember. Indeks sektor keuangan terkoreksi pada level 244,62 di bulan Januari dan berangsur turun hingga level 176,33 pada bulan Desember Indeks sektor perdagangan terkoreksi pada level 396,53 di Bulan Januari dan berangsur turun hingga level 148,33 pada Bulan desember. Indeks sektor industri dasar terkoreksi pada level 224,71 di bulan Januari dan berangsur turun hingga level 134,99 pada bulan Desember. Indeks sektor manufaktur terkoreksi pada level 394,86 di bulan Januari dan berangsur turun hingga level 236,54 pada bulan Desember. Indeks sektor aneka industri terkoreksi pada level 473,55 di Bulan Januari dan berangsur turun hingga level 214,94 pada Bulan Desember.

Pada data data yang telah di paparkan diatas kita dapat melihat bahwa di masa krisis terjadi perubahan pada tingkat inflasi, tingkat suku bunga, nilai tukar, PDB serta harga saham. Hal ini menimbulkan dugaan adanya hubungan saling mempengaruhi pada faktor faktor terkait. Sehingga dalam penelitian ini akan dilakukan analisis pengaruh inflasi, suku bunga, nilai tukar dan produk domestik bruto terhadap tingkat imbalan investasi (return) saham.

I.2. Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka rumusan permasalahannya adalah: Bagaimana pengaruh dari faktor inflasi, tingkat suku bunga, nilai tukar dan Produk Domestik Bruto terhadap tingkat pengembalian saham?

I.3. Tujuan Penelitian

I.4. Manfaat penelitian

Berdasarkan latar belakang, rumusan masalah, dan tujuan penelititan. Diharapkan penelitian ini mampu memberi gambaran mengenai pengaruh faktor makroekonomi terhadap tingkat imbalan investasi saham yang dapat menjadi bahan pertimbangan pengambilan keputusan dan penyusunan rencana investasi pada rentan waktu yang terpengaruh oleh krisis supaya investor dapat meminimalisir kerugian.

I.5. Ruang lingkup penelitian

II.

TINJAUAN PUSTAKA

2.1. Investasi

Menurut Manurung (2008) Investasi mempunyai definisi yaitu konsumsi yang ditunda sementara waktu dan akan dikonsumsi lebih besar di masa mendatang. Artinya, satu pihak baik perorangan maupun lembaga akan menunda konsumsinya dan kemudian menjual instrumen investasi dengan adanya tambahan yang dikenal dengan tingkat bunga / capital gain / dividen.

2.1.1 Investasi dalam saham

Saham adalah surat tanda bukti kepemilikan modal pada suatu perseroan terbatas. Saham merupakan instrument yang paling dominan diperdagangkan dalam transaksi jual beli pada bursa efek. (Siamat, 2005). Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut (Darmadji, 2001).

Menurut Siamat (2005) Jenis saham dapat dibedakan menjadi saham preferen dan saham biasa atau lebih dikenal dengan common stock. Saham preferen sering disebut surat berharga hybrid, sama dengan saham biasa tidak memiliki tanggal jatuh tempo. Saham jenis ini memberi deviden dalam jumlah tetap. Sedangkan yang dimaksud dengan saham biasa adalah saham yang mewakili kepemilikan dalam perusahaan .Saham biasa tidak memiliki tanggal jatuh tempo. Tetap ada selama perusahaan ada. Juga tidak memiliki batas terhadap pembayaran dividen.

Dilihat dari cara peralihannya saham dibedakan menjadi saham atas unjuk dan saham atas nama (Darmadji, 2001)

2. Saham atas nama (registered stock), merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di mana cara peralihannya harus melalui prosedur tertentu.

2.1.2 Harga saham dan tingkat imbalan investasi saham

Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas saham di pasar sekunder (pasar modal) atau dalam aktivitas perdagangan saham sehari hari, harga saham mengalami fluktulasi baik berupa kenaikan maupun penurunan. Dengan kata lain harga saham terbentuk oleh supply dan demand atas saham tersebut. Supply dan demand tersebut terjadi karena adanya banyak faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan dan industri dimana perusahaan tersebut bergerak) maupun faktor yang bersifat makroekonomi.

Menurut Samsul (2006) Return saham adalah pendapatan yang dinyatakan dalam persentase dan modal awal investasi. Pendapatan investasi dalam saham ini meliputi keuntungan jual beli saham dimana jika untung disebut capital gain dan jika rugi disebut capital loss. Disamping capital gain investor juga menerima dividen tunai setiap tahunnya. Emiten akan membagikan dividen tunai dua kali setahun, dimana yang pertama disebut dividen interim yang dibayarkan selama tahun berjalan, sedangkan yang kedua disebut dividen final yang dibagikan setelah tutup tahun buku. Pembagian dividen tunai ini diputuskan dalam Rapat Umum Pemegang Saham (RUPS) atas usulan direksi perseroan.

Ditinjau dari kinerja perdagangan maka saham dapat dikategorikan atas:

1. Blue chip stocks, yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

2. Income stocks, yaitu saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata rata dividen yang dibayarkan pada tahun sebelumnya, emiten seperti ini biasanya mampu pendapatan yang lebih tinggi dan secara teratur membayarkan dividen tunai. Tidak suka menekan laba dan tidak mementingkan potensi pertumbuhan harga saham. 3. Growth stock (well known), yaitu saham saham dari emiten yang memiliki

yang memiliki reputasi yang tinggi. Selain itu terdapat juga growth stock

(lesser known) yaitu saham emiten yang tidak sebagai leader dalam industri namun memiliki ciri growth stock.umunya saham ini berasal dari daerah dan kurang populer di kalangan emiten.

4. Speculative stock, yaitu saham dari suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tehun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi dimasa mendatang, meskipun belum pasti.

5. Counter cyclical stock, Yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.pada saat resesi ekonomi, harga saham ini tetap tinggi, dimana emiten mampu memberikan dividen yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi.Emiten seperti ini biasanya bergerak dalam produk yang sangat dan selalu dibutuhkan masyarakat seperti rokok, consumer goods. (Darmadji, 2001)

2.2. Faktor yang mempengaruhi tingkat imbalan investasi 2.2.1 Inflasi

Menurut Djohanputro (2006) Inflasi didefinisikan sebagai kecenderungan kenaikan harga secara umum. Kecenderungan yang dimaksudkan di sini adalah bahwa kenaikan tersebut bukan kenaikan yang terjadi sesaat tetapi terjadi secara terus menerus. Inflasi berkaitan dengan kenaikan harga secara umum. Kenaikan harga satu jenis barang tidak termasuk dalam kategori inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya.

Inflasi dapat digolongkan dengan beberapa cara. yaitu berdasarkan besarnya, penyebab dan harapan masyarakat. (Djohanputro, 2006)

Kategori inflasi berdasarkan besarnya bisa dibagi menjadi beberapa macam. 1. Inflasi ringan, inflasi dengan laju kurang 10% pertahun. Sehingga disebut

juga inflasi dibawah dua digit. Sifat inflasi ini tidak memberikan dampak yang merusak pada perekonomian. Dalam beberapa hal justru memberikan dorongan bagi pengusaha untuk bergairah dalam berproduksi karena adanya dorongan kenaikan harga barang di pasar.

2. Inflasi sedang, Inflasi yang bergerak antara 10% - 30% pertahun. Pengaruh yang ditimbulkan cukup dirasakan terutama bagi masyarakat dengan penghasilan tetap seperti pegawai negeri dan dan karyawan lepas.

3. Inflasi berat, Inflasi dengan laju antara 30% - 100% pertahun. Inflasi berat terjadi pada keadaan politik yang tidak stabil dan menghadapi krisis yang berkepanjangan. Efek yang ditimbulkan menyebabkan mulai hilangnya kepercayaan masyarakat terhadap lembaga-lembaga ekonomi masyarakat seperti perbankan. Aktivitas kredit, asuransi, proses produksi dan distribusi barang mengalami guncangan karena masyarakat lebih mengambil sikap aman dengan memegang barang dari pada uang. Masyarakat mulai kehilangan kepercayaan terhadap stabilitas nilai mata uang.

4. Hiperinflasi, Inflasi dengan laju diatas 100% pertahun yang menimbulkan krisis berkepanjangan. Fenomena hiperinflasi biasanya menandai pergolakan politik dan pergantian pemerintahan atau rezim. Masyarakat benar benar kehilangan kepercayaan terhadap mata uang yang beredar sehingga perekonomian lumpuh (Yuliadi, 2008).

Berdasarkan penyebabnya. Pengelompokan berdasarkan penyebab inflasi dapat dikategorikan menjadi dua, yaitu karena tarikan permintaan dan inflasi dorongan biaya.

demand) tidak lagi mendorong kenaikan produksi (output) tetapi hanya mendorong kenaikan harga.

2. Inflasi dorongan biaya (cost push inflastion), yaitu inflasi karena biaya atau harga faktor produksi (seperti upah buruh) meningkat sehingga produsen harus menaikkan harga supaya mendapatkan laba dan produksi bisa berlangsung terus (Khalwaty, 2000).

Pengelompokan inflasi yang lain adalah berdasarkan harapan masyarakat. Pengelompokan inflasi berdasrkan harapan masyarakat dapat dikategorikan menjadi dua. Djohanputro (2006)

1. Inflasi harapan (expected inflation) yaitu besar inflasi yang diharapkan atau diperkirakan akan terjadi. Ekonom biasanya menggunakan berbagai model ekonometri untuk menghasilkan model yang baik.Inflasi harapan umumnya tidak memberi kejutan. Misalnya inflasi tahun 2001 sampai 2006 konstan sebesar 6% maka pada tahun 2007 diperkirakan besar inflasi akan tetap sebesar 6%. Bila inflasi sudah diperkirakan sebesar nilai tersebut. Maka setiap orang sudah menyusun rencana masing masing. Seperti perusahaan menaikkan harga jual, karyawan menuntut kenaikan gaji, dan sewa tanah bangunan yang disesuaikan.

2. Inflasi bukan harapan (unexpected inflation), yaitu inflasi yang tidak diperkirakan akan terjadi. Misalnya anda inflasi diperkirakan 6% pada tahun 2007. Namun inflasi yang terjadi menyimpang dari 6%. Penyimpangan tersebut merupakan unexpected inflation. Inflasi jenis ini memberikan kejuan pada perilaku para pelaku ekonomi dan berdampak pada ekonomi secara mendasar.

2.2.2 Suku Bunga

Bunga simpanan adalah bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya seperti jasa giro, bunga tabungan serta bunga deposito dan harga ini merupakan harga beli bagi bank. Sedangkan bunga pinjaman adalah bunga yang diberikan kepada peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank seperti bunga kredit dan harga ini bagi bank merupakan harga jual (Kasmir, 1999).

BI rate selaku suku bunga acuan adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank indonesia dan diumumkan kepada publik. BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liqudity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang Antar Bank Overnight. Pergerakan di PUAB (Pasar Uang Antar Bank) ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito dan pada gilirannya suku bunga kredit perbankan.

Jadwal penetapan dan penentuan dari BI rate ditetapkan sebagai berikut;

1. Penetapan respons (stance) kebijakan moneter dilakukan setiap bulan melalui mekanisme RDG bulanan dengan cakupan materi bulanan.

2. Respon kebijakan moneter (BI rate) ditetapkan berlaku sampai dengan RDG berikutnya

3. Penetapan respon kebijakan moneter (BI rate) dilakukan dengan memperhatikan efek tunda kebijakan moneter (lag of monetary policy) dalam mempengaruhi inflasi.

Respon kebijakan moneter dinyatakan dalam perubahan BI rate (secara konsisten dalam kelipatan 25 basis poin (bps). Dalam kondisi untuk menunjukan intensi Bank Indonesia yang lebih besar terhadap pencapaian sasaran inflasi, maka perubahan BI rate dapat dilakukan lebih dari 25 bps dalam kelipatan 25 bps.

Jakarta interbank offered rate (JIBOR) selaku suku bunga antarbank adalah suku bunga indikasi penawaran dalam transaksi PUAB di Indonesia. Suku bunga penawaran adalah suku bunga pada transaksi unsecured loan antar bank, yang mencerminkan suku bunga yang ditawarkan suatu bank pada bank lain sekaligus suku bunga pinjaman yang bersedia diterima suatu bank dari bank lain. JIBOR terdiri atas dua mata uang yakni IDR dan USD, dengan masing masing terdiri dari 6 tenor yakni 1 hari, 1 minggu, 1 bulan, 3 bulan, 6 bulan, dan 12 bulan.

2.2.3 Nilai Tukar

Menurut Mankiw (2007) kurs (exchange rate) antara dua negara adalah tingkat harga yang disepakati penduduk kedua negara untuk saling melakukan perdagangan. Jenis Kurs dibedakan menjadi dua yaitu kurs nominal dan kurs riil: 1. Kurs nominal adalah harga relatif dari mata uang dua negara.

2. Kurs riil adalah harga relatif dari barang barang diantara dua negara. Kurs riil menyatakan tingkat di mana kita bisa memperdagangkan barang barang dari suatu negara untuk arang barang dari negara lain.

Kurs nominal sendiri dalam berbagai transaksi ataupun jual beli valuta asing dibagi menjadi empat jenis yakni (Dornbusch dan Fischer, 1997).

1. Selling rate (kurs jual), yakni kurs yang ditentukan oleh suatu Bank untuk penjualan valuta asing tertentu pada saat tertentu.

2. Middle rate (kurs tengah), adalah kurs tengah antara kurs jual dan kurs beli valuta asing terhadap mata uang nasional, yang ditetapkan oleh Bank Central pada suatu saat tertentu.

3. Buying rate (kurs beli), adalah kurs yang ditentukan oleh suatu bank untuk pembelian valuta asing tertentu pada saat tertentu.

2.2.4 Produk Domestik Bruto

Produk domestik bruto (PDB) menyatakan pendapatan total dan pengeluaran total nasional atas output barang dan jasa. Tujuan PDB adalah meringkas aktivitas ekonomi dalam suatu nilai uang tertentu selama periode waktu tertentu (Mankiw, 2007).

Menurut McEachern (2000) PDB dibagi dua berdasarkan tipenya yaitu;

1. PDB dengan harga yang berlaku atau PDB nominal, yaitu nilai barang dan jasa yang dihasilkan suatu negara dalam suatu tahun dinilai menurut harga yang berlaku pada tahun tersebut.

2. PDB dengan harga tetap atau PDB riil, yaitu nilai barang dan jasa yang dihasilkan suatu negara dalam suatu tahun dinilai menurut harga yang berlaku pada suatu tahun tertentu yang seterusnya digunakan untuk menilai barang dan jasa yang dihasilkan pada tahun tahun lain.

PDB nominal berubah dari tahun ke tahun karena alasan output fisik barang yang berubah dan harga pasar yang berubah. Perubahan PDB nominal sebagai akibat perubahan harga tidak menjelaskan tentang kinerja perekonomian dalam memproduksi barang dan jasa. Oleh karena itu PDB riil lebih baik digunakan sebagai ukuran dasar untuk perbandingan output pada tahun yang berbeda dibandingkan PDB nominal (Dornbusch et al, 2008).

2.2.5 Kondisi Pasar

Dalam pasar saham kondisi pasar dapat digolongkan menjadi dua jenis yaitu kondisi pasar bearish dan pasar bullish. Yang dimaksud dengan Bullish adalah kondisi pasar dengan keadaan perdagangan saham yang ramai (frekuensi perdagangan tinggi). Ditandai dengan meningkatnya IHSG secara terus menerus dari waktu ke waktu. Sedangkan Bearish adalah kondisi pasar dengan frekuensi perdagangan saham yang rendah. Ditandai dengan menurunnya IHSG secara kontinyu dari waktu ke waktu (Widoatmodjo, 2005).

2.2.1 Penelitian terdahulu

yang digunakan dalam penelitian ini adalah teknik analisis data kuantitatif yang dapat dilakukan dengan regresi berganda dan menggunakan data gabungan antara cross section dan time series. Hasil dari penelitian ini adalah nilai tukar dollar terhadap rupiah, suku bunga , inflasi dan pertumbuhan GDP secara bersama sama berpengaruh terhadap indeks harga saham sektor properti.

Hajiji (2008) melakukan penelitian mengenai pengaruh kurs dollar, tingkat suku bunga, inflasi terhadap perubahan IHSG . penelitian dilakukan pada Indeks harga saham gabungan pada januari 2008 sampai dengan mei 2008. teknik analisis data yang digunakan adalah teknik analisis data kuantitatif yang dilakukan dengan metode ARCH dan GARCH . Hasil dari penelitian ini adalah. tingkat suku bunga dan Inflasi memiliki pengaruh yang negatif terhadap Indeks Harga Saham Gabungan (IHSG)

III.

METODE PENELITIAN

3.1. Kerangka Pemikiran Teoritis

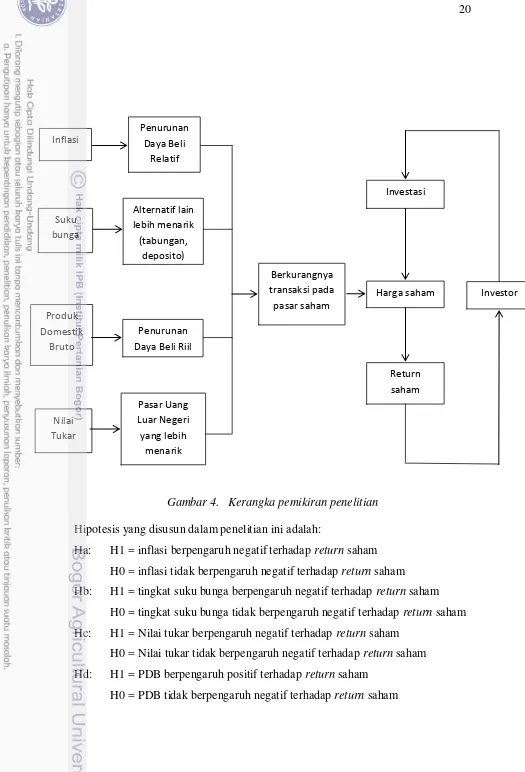

Lingkungan ekonomi makro merupakan lingkungan yang mempengaruhi operasi perusahaan sehari hari. Kondisi makro di masa datang sangat berguna bagi investor dalam proses pengambilan keputusan investasi yang menguntungkan. adapun indikator yang sering dihubungkan dengan pasar modal adalah tingkat inflasi, tingkat suku bunga, nilai tukar dan Produk Domestik Bruto (Kewal, 2012). Inflasi yang meningkat akan mengakibatkan penurunan dari nilai mata uang yang berarti penurunan daya beli masyarakat secara relatif. Penurunan daya beli ini akan menyebabkan transaksi pada pasar saham berkurang. Dengan berkurangnya transaksi di pasar saham tersebut maka akan menyebabkan turunnya harga saham dan berpengaruh terhadap berkurangnya tingkat pengembalian atau return saham. Dari paparan tersebut dapat diajukan hipotesis sebagai berikut:

Ha = terdapat pengaruh negatif tingkat inflasi terhadap return saham

Selain inflasi investasi sangat dipengaruhi oleh tingkat suku bunga. Suta (2000) mengatakan bahwa Dengan meningkatnya tingkat suku bunga riil maka akan menyebabkan investor cenderung untuk mengurangi kegiatan investasinya. Dana investasi akan cenderung akan diendapkan dalam bentuk deposito dan tabungan karena return yang akan ditawarkan deposito lebih besar dibandingkan dengan return yang ditawarkan pasar saham. Hal ini menyebabkan berkurangnya transaksi di pasar modal terutama pasar saham sehingga akan menyebabkan penurunan harga saham dan berkurangnya tingkat pengembalian saham.Dari paparan tersebut dapat diajukan hipotesis sebagai berikut:

Hb = terdapat pengaruh negatif tingkat suku bunga terhadap return saham

kepada neraca pembayaran Indonesia. Memburuknya neraca pembayaran tentu akan berpengaruh terhadap cadangan devisa. Berkurangnya cadangan devisa akan dapat mengurangi kepercayaan investor terhadap perekonomian indonesia, yang selanjutnya menimbulkan dampak negatif terhadap perdagangan saham dipasar modal yang dapat berupa anjlloknya harga saham dan mengakibatkan berkurangnya tingkat pengembalian saham. Depresiasi Rupiah menyebabkan sumber dana mengalir dari pasar saham ke arah pasar uang asing. Investor akan menginvestasikan dananya pada pasar uang asing karena dinilai lebih memberi keuntungan. Dari paparan tersebut dapat diajukan hipotesis sebagai berikut: Hc = terdapat pengaruh positif nilai tukar terhadap return saham.

Tingkat pertumbuhan ekonomi yang tercermin pada Produk Domestik Bruto juga turut memberi pengaruh pada investasi. Besarnya tingkat pertumbuhan ekonomi menunjukkan besarnya pertumbuhan dalam produksi barang dan jasa. Bila pertumbuhan ini terus berlangsung, maka kegiatan investasi sangat diperlukan untuk menunjang peningkatan dalam produksi, selanjutnya memberikan perkembangan yang baik bagi pasar modal sebagai sumber dana bagi pengembangan usaha yang akan meningkatkan tingkat pengembalian saham. (Suta, 2000). Produk Domestik Bruto yang memburuk akan menyebabkan penurunan daya beli masyarakat secara riil. Hal ini berarti penurunan kemampuan masyarakat dalam menanamkan dananya pada pasar saham yang mengakibatkan penurunan transaksi pada pasar saham.

Dari paparan tersebut dapat diajukan hipotesis sebagai berikut:

Gambar 4. Kerangka pemikiran penelitian

Hipotesis yang disusun dalam penelitian ini adalah:

Ha: H1 = inflasi berpengaruh negatif terhadap return saham H0 = inflasi tidak berpengaruh negatif terhadap return saham

Hb: H1 = tingkat suku bunga berpengaruh negatif terhadap return saham H0 = tingkat suku bunga tidak berpengaruh negatif terhadap return saham Hc: H1 = Nilai tukar berpengaruh negatif terhadap return saham

H0 = Nilai tukar tidak berpengaruh negatif terhadap return saham Hd: H1 = PDB berpengaruh positif terhadap return saham

H0 = PDB tidak berpengaruh negatif terhadap return saham

He: H1 = Inflasi, suku bunga, Nilai tukar dan PDB berpengaruh terhadap

return saham

H0 = Inflasi, suku bunga, Nilai tukar dan PDB tidak berpengaruh terhadap

return saham

Setelah ditentukan hipotesis. Dapat dilakukan regresi dengan terlebih dahulu menentukan model.

Model regresi majemuk dituliskan sebagai berikut ;

... (1)

Dimana i=1,2,3,..., N (banyaknya observasi)

Untuk mengetahui pengaruh dari Inflasi, tingkat suku bunga, nilai tukar dan PDB terhadap return saham. Maka akan dilakukan regresi. metode analisis yang digunakan adalah regresi linier berganda dengan model sebagai berikut :

RETURN = + INFLASI + SB+ ln KURS+ ln PDB ... (2) Dimana

RETURN = Return saham

= koefisien intercept = koefisien inflasi

= koefisien suku bunga BI rate = koefisien nilai tukar

= koefisien PDB

INFLASI = Inflasi (%)

SB = Tingkat suku bunga BI rate (%)

KURS = Nilai tukar (Rp/USD)

PDB = PDB (Rp)

3.2. Kerangka Pemikiran Operasional 3.2.1 Penilaian Saham

Menurut Arifin (2005) Nilai selembar saham adalah sama dengan nilai sekarang dari seluruh pendapatan yang diperkirakan akan diberikan. Pendapatan yang diberikan oleh saham adalah dividen yang akan dibayarkan hingga waktu yang tak terbatas. Meskipun menjual saham dengan harga diatas harga beli juga termasuk pendapatan namun harga jual sebuah saham merupakan cerminan dari ekspektasi dividen yang akan dibayarkan. Dengan demikian dividen merupakan faktor relevan dalam penilaian saham dan model dasar penilaian saham adalah sebagai berikut.

... (3)

Dimana,

= nilai saham pada saat ini

= ekspektasi dividen akhir tahun t = required return saham

Untuk menyederhanakan penilaian kita dapat mengasumsikan besar dividen yang akan dibayarkan perusahaan dengan memakai asumsi pertumbuhan dividennya. Asumsi pertumbuhan tersebut adalah dengan zero growth, constant growth, dan variable growth

1. Model Zero Growth

Model ini mengasumsikan bahwa besar dividen selalu sama selamanya atau dengan kata lain dividen tidak mengalami pertumbuhan. Dalam bentuk notasi, besar dividen dapt dinyatakan bahwa = = ... = dengan model sbb.

... (4) ... (5)

2. Model Constant Growth

... (6)

= ... (7)

3. Model Variable Growth

Model Variabel Growth merupakan model yang memungkinkan kita membedakan tingkat pertumbuhan di suatu periode dengan di periode yang lain karena di masa yang akan datang pertumbuhan perusahaan dapat mengalami penurunan atau peningkatan. Langkah langkahya adalah sebagai berikut. Pertama, mencari nilai sekarang dari ekpektasi dividen selama periode pertama pertumbuhan yaitu mulai tahun 1 hingga tahun ke-n dengan tingkat pertumbuhan

. Dengan model sebagai berikut:

... (8)

Kedua mencari nilai saham pada akhir tahun ke-n, yaitu tahun terakhir untuk tingkat pertumbuhan pertama. Formula yang digunakan untuk mencari harga pada tahun ke-n adalah formula constant growth karena setelah tahun ke-n dividen

akan tumbuh konstan sebesar , sehingga . Setelah

ditemukan, harga saham pada akhir tahun ke-n dipresent value-kan sehingga rumusnya adalah sebagai berikut:

... (9)

Ketiga, menjumlahkan nilai sekarang dari dividen selama masa pertumbuhan pertama dan nilai sekarang dari saham pada akhir tahun ke-n.

+ ...(10)

a) Agio Saham

b) Dividen

Dividen adalah pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Untuk menerima dividen pemodal harus memegang saham tersebut dalam kurun waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapatkan dividen (Samsul, 2006).

c) Penilaian Tingkat Imbalan Investasi

Menurut Samsul (2006) Rumus penghitungan return saham dapat dilakukan dengan dua cara, dimana yang pertama adalah.

... (11)

Keterangan

= return saham untuk waktu t (hari,bulan,tahun berjalan, dan sebagainya)

= price, yaitu harga untuk waktu t

= price, yaitu harga untuk waktu sebelumnya (kemarin,bulan lalu,tahun lalu, dan seterusnya)

= dividen tunai interim dan dividen tunai final. Karena ada kemungkinan capital loss , maka dapat negative

Rumus penghitungan return saham yang kedua adalah.

... (12)

Keterangan

= return saham individual untuk waktu t (hari,bulan,tahun berjalan, dan sebagainya)

= indeks harga saham individual untuk waktu t

3.2.2 Pengukuran Variabel a) Inflasi

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat.

... (13)

= Inflasi bulan t

= Indeks Harga Konsumen bulan t = Indeks Harga Konsumen bulan t-1

b) Suku bunga

Persamaan Fisher menjelaskan bahwa tingkat bunga nominal adalah tingkat bunga riil ditambah ekspektasi inflasi (Manurung, 2008), yaitu:

R=r+ ... (14) Dimana:

R = tingkat bunga riil

R = tingkat bunga nominal

= tingkat ekspektasi inflasi

c) Nilai Tukar

Rupiah yang diperlukan untuk membeli satu US dollar Jika di formulasikan

Kurs = ...(15) Kurs yang digunakan pada penelitian ini adalah kurs tengah dari kurs pada saat penutupan pasar uang yang dihitung secara bulanan.

d) Produk Domestik Bruto

Menurut Djohanputro (2006) Secara matematis, PDB dapat ditunjukkan dengan rumus sebagai berikut;

Dengan ;

C = Konsumsi Masyarakat

G = Pengeluaran Pemerintah I = Investasi pada indikator ekonomi Badan Pusat Statistik.

2. Data mengenai tingkat suku bunga periode 2008-2011 diperoleh dari Statistik Ekonomi Keuangan Indonesia, Bank Indonesia.

3. Data nilai tukar periode 2008-2011 diperoleh dari Statistik Ekonomi Keuangan Indonesia, Bank Indonesia.

4. Data Produk Domestik Bruto periode 2008-2011 yang terdapat pada indikator ekonomi Badan Pusat Statistik.

5. Data Saham yang terdaftar pada Bursa Efek Indonesia selama pengamatan dari januari 2008 sampai dengan desember 2011 yang diperoleh dari www.finance.yahoo.com

Menurut Gujarati (2009) tipe data dibagi berdasarkan sifatnya menjadi Time series dan Cross-section. Time series data adalah sekumpulan observasi dengan variabel yang berubah dalam satuan waktu. Data dapat dikumpulkan dengan menggunakan satuan harian, mingguan, bulanan, dan tahunan. Cross-section data adalah data dengan satu atau lebih variabel yang dikumpulkan pada waktu yang sama.

Pada penelitian ini return saham diperlakukan sebagai variabel dependen atau terikat. Sedangkan yang menjadi variabel independen adalah inflasi, tingkat suku bunga, nilai tukar dan PDB. Sehingga dapat diketahui pengaruh dari inflasi, tingkat suku bunga, nilai tukar dan PDB terhadap return saham.

3.4. Sampel

Populasi adalah jumlah keseluruhan dari unit analisa yang ciri cirinya akan diduga (Singarimbun dan Sofian, 1989). Populasi dari penelitian ini adalah harga saham yang terdaftar di Bursa Efek Indonesia pada periode 2008-2011. Penentuan pemilihan sampel dalam penelitian ini dengan menggunakan teknik purposive sampling, yaitu metode pemilihan sampel dengan kriteria tertentu. Kriteria purposive sampling pada penelitian ini adalah :

1. Perusahaan terdaftar pada Bursa Efek Indonesia pada periode Januari 2008 sampai Desember 2011.

2. Perusahaan melakukan transaksi perdagangan tiap bulannya pada periode Januari 2008 sampai Desember 2011.

Berdasarkan kriteria diatas, dari 452 emiten saham yang terdaftar pada Bursa Efek Indonesia. Emiten saham terseleksi menjadi 252 emiten saham yang akan di analisis pada penelitian ini.

3.5. Rencana Analisis Data 3.5.1 Uji Asumsi Klasik

Setiap penelitian diperlukan serangkaian uji coba untuk mengetahui validitas suatu model. Pada penelitian ini model dan data yang digunakan diwajibkan untuk memenuhi asumsi BLUE (Best Linear Unbiassed Estimators). Data pada penelitian ini merupakan data time series dengan menggunakan regresi OLS (Ordinary Least Square), maka ujicoba yang dilakukan pada penelitian ini adalah normalitas, heteroscedasticity, autokorelasi, dan multikolineritas.

normalitas menggunakan scatter plot , dan uji autokorelasi melalui uji durbin watson (Nachrowi,2006).

Uji multikolinearitas

Uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variael independen. Pada model regresi yang baik seharusnya antar variabel independen tidak terjadi korelasi. Untuk mendeteksi ada atau tidaknya multi kolinearitas dalam model regresi dapat dilihat dari

tolerancevalue atau varian inflating factor (VIF). Untuk mendeteksi ada atau tidaknya multikolinearitas dalam model ini adalah sebagai berikut :

1. Nilai R2 sangat tinggi, tetapi secara individual variabel variabel bebas banyak yang tidak signifikan mempengaruhi variabel terkait

2. Menganalisa matriks korelasi antar variabel bebas. Jika terdapat korelasi antara variael bebas yang cukup tinggi (>0.9), hal ini merupakan indikasi adanya multikolinearitas.

3. Dilihat dari nilai VIF dan Tolerance. Nilai cut off Tolerance <0,10 dan VIF >10, berarti terdapat multikolinearitas.

Jika gejala multikolinearitas yang tinggi, standard error koefisien regresi akan semakin besar dan mengakibatkan confidence interval untuk pendugaan parameter semakin lebar. Dengan demikian terbuka kemungkinan terjadinya kekeliruan yaitu menerima hipotesis yang salah. Uji multikolinearitas dapat dilaksanakan dengan jalan meregresikan model analisis dan melakukan uji korelasi antar independen variabel dengan menggunakan varians inflating factor(VIF). Batas VIF adalah 10 apabila nilai VIF lebih besar daripada 10 maka terjadi multikolinearitas (Nachrowi, 2006).

Uji heteroksedaktisitas

kemungkinan untuk mengambil kesimpulan yang salah dalam uji F karena pengujian yang kurang kuat (Iriawan dan Astuti, 2006).

Uji Normalitas

Uji normalitas data dilakukan untuk melihat apakah suatu data terdistribusi secara normal atau tidak (Nachrowi, 2006).

Ketika data telah terdistribusi normal, maka data tersebut dapat diolah dengan regresi berganda. Untuk menguji kenormalan data dapat dilakukan dengan menguji kenormalan data residual. Uji normalitas dapat dilihat dengan melihat nilia statistik kolmogorov-smirnov (KS) pada uji normalitas residual. Jika nilai statistik KS lebih kecil dibanding nilai tabel KS dan nilai p-value lebih besar dari

α, maka asumsi kenormalan terpenuhi sehingga model regresi yang telah dibuat

dapat digunakan (Iriawan dan Astuti, 2006).

Uji Autokorelasi

Menurut Arief (2006), penaksiran model regresi linier memiliki asumsi bahwa tidak terdapat autokorelasi. Autokorelasi kemungkinan terjadi pada data

time series . Model regresi yang baiuk tidak memperkenankan terjadinya autokorelasi. Akibat terjadinya korelasi adalah pengujian hipotesis dalam uji F menjadi tidak valid dan jika diterapkan akan memberikan kesimpulan yang menyimpang pada tingkat signifikansi dan koefisien yang ditaksir.

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan periode t-1 . jika terjadi korelasi maka dinamakan ada autokorelasi . Model regresi yang baik adalah yang bebas autokorelasi (Nachrowi, 2006).

3.5.2 Uji Hipotesis

Pengujian terhadap koefisien regresi secara simultan (Uji F)

menguji signifikansi pengaruh inflasi dan suku bunga terhadap harga dan return saham secara simultan (Nachrowi, 2006).

Pengujian dengan koefisien regresi parsial (uji T)

IV.

HASIL DAN PEMBAHASAN

4.1. Analisis deskriptif

Analisis deskriptif digunakan untuk mengetahui perkembangan yang terjadi pada variabel yang ada pada penelitian. Variabel yang digunakan dalam penelitian ini adalah return saham (RETURN), tingkat inflasi (INFLASI), tingkat suku bunga (SB), nilai tukar (KURS) dan produk domestik bruto (PDB). Dalam penelitian ini analisis deskriptif statistik yang tercantum terdiri dari nilai rata rata (mean), nilai tengah (median), nilai maksimum, nilai minimum, deviasi standar, tingkat kemiringan (skewness), kurtosis, dan jumlah observasi dari data.

Tabel 5. Deskriptif statistik

Return(%) Inflasi(%)

Sumber : hasil pengolahan data

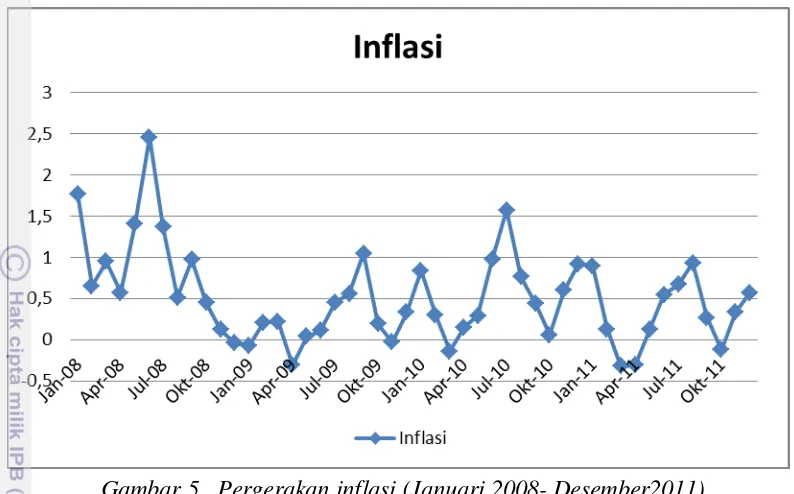

Gambar 5. Pergerakan inflasi (Januari 2008- Desember2011)

Pada Januari 2008 tercatat inflasi sebesar 1,77 persen mengalami fluktulasi dan menurun hingga mencapai 0,57 % pada bulan desember 2011. Titik tertinggi inflasi berada pada bulan juni 2008 sebesar 2,46 %. Inflasi terendah berada pada bulan april tahun 2011 dan april tahun 2009 sebesar -0,32 %.

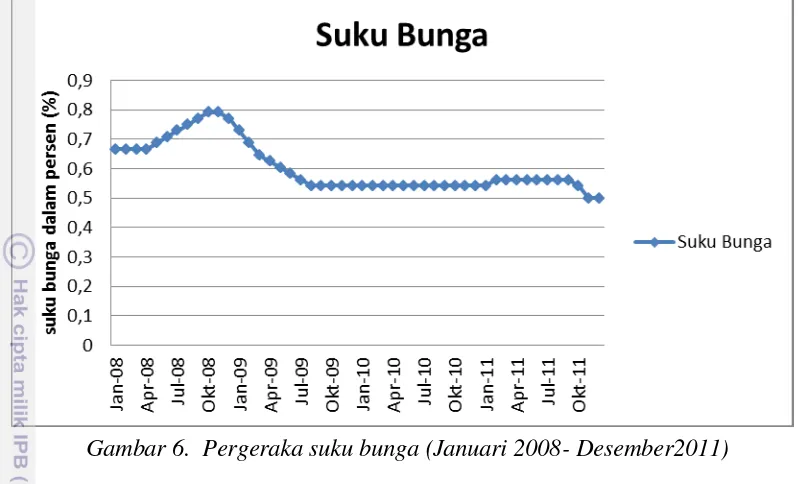

Gambar 6. Pergeraka suku bunga (Januari 2008- Desember2011)

Tingkat suku bunga pada bulan Januari 2008 tercatat sebesar 0,666% bertahan tidak mengalami perubahan hingga bulan april 2008. Pada bulan mei 2008 tingkat suku bunga mulai mengalami kenaikan sebesar 0,020% menjadi 0,6875 %. Terus naik dengan pertumbuhan yang sama sebesar 0,020% dan berhenti pada bulan oktober 2008 mencapai tingkat suku bunga sebesar 0,791% , bertahan hingga november 2008. Pada bulan selanjutnya yaitu desember 2008 tigkat suku bunga mengalami penurunan sebesar 0,020% menjadi 0,770% dan terus mengalami penurunan secara bertahap hingga agustus 2009 mencapai titik 0,5417%. Tingkat suku bunga bertahan konstan pada 0,541% sampai pada bulan januari 2011. Pada bulan februari tingkat suku bunga naik menjadi 0,562% dan bertahan hingga bulan september 2011. Kemudian kembali mengalami penurunan hingga tercatat pada bulan desember 2011 sebesar 0,5%.

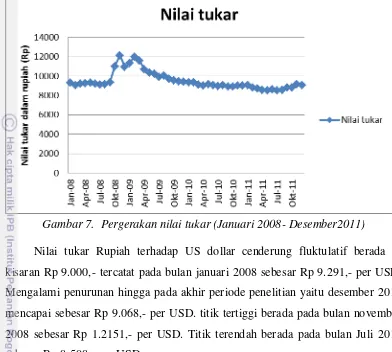

Gambar 7. Pergerakan nilai tukar (Januari 2008- Desember2011)

Nilai tukar Rupiah terhadap US dollar cenderung fluktulatif berada di kisaran Rp 9.000,- tercatat pada bulan januari 2008 sebesar Rp 9.291,- per USD. Mengalami penurunan hingga pada akhir periode penelitian yaitu desember 2011 mencapai sebesar Rp 9.068,- per USD. titik tertiggi berada pada bulan november 2008 sebesar Rp 1.2151,- per USD. Titik terendah berada pada bulan Juli 2011 sebesar Rp 8.508,- per USD.

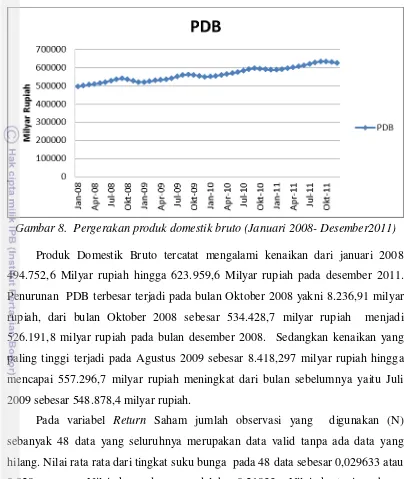

Gambar 8. Pergerakan produk domestik bruto (Januari 2008- Desember2011)

Produk Domestik Bruto tercatat mengalami kenaikan dari januari 2008 494.752,6 Milyar rupiah hingga 623.959,6 Milyar rupiah pada desember 2011. Penurunan PDB terbesar terjadi pada bulan Oktober 2008 yakni 8.236,91 milyar rupiah, dari bulan Oktober 2008 sebesar 534.428,7 milyar rupiah menjadi 526.191,8 milyar rupiah pada bulan desember 2008. Sedangkan kenaikan yang paling tinggi terjadi pada Agustus 2009 sebesar 8.418,297 milyar rupiah hingga mencapai 557.296,7 milyar rupiah meningkat dari bulan sebelumnya yaitu Juli 2009 sebesar 548.878,4 milyar rupiah.

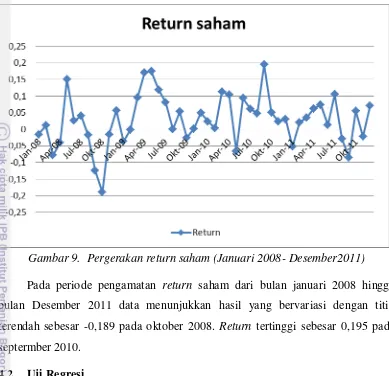

Gambar 9. Pergerakan return saham (Januari 2008- Desember2011)

Pada periode pengamatan return saham dari bulan januari 2008 hingga bulan Desember 2011 data menunjukkan hasil yang bervariasi dengan titik terendah sebesar -0,189 pada oktober 2008. Return tertinggi sebesar 0,195 pada septermber 2010.

4.2. Uji Regresi 4.2.1 Uji Asumsi klasik

Analisis data yang dilakukan yaitu anilisis regresi berganda dengan menggunakan bantuan program SPSS. Untuk mendapatkan estimasi yang terbaik terlebih dahulu harus dilakukan pengujian asumsi regresi klasik terhadap data yang ada. Asumsi klasik terdiri dari empat pengujian yaitu uji multikolinearitas, uji heteroskedastisitas, uji autokorelasi dan uji normalitas.

Uji Multikolinearitas

Tabel 6. Hasil uji multikolinearitas

Variabel VIF

Inflasi 1,375

Suku Bunga 2,201

Nilai Tukar 2,097

Produk Domestik Bruto 2,481

Nilai VIF dari Inflasi adalah 1,375 . Nilai VIF dari Suku Bunga adalah 2,201. Nilai VIF dari nilai tukar 2,097. Nilai VIF dari PDB adalah 2,481. Nilai VIF dari keempat variabel tersebut kurang dari sepuluh. Jadi pada penelitian ini dapat disimpulkan bahwa tidak ada multikolinearitas dalam data penelitian.

Uji Heteroskedastitas

Asumsi penting dalam regresi linear klasik adalah adanya heteroskedastisitas, yaitu ketidaksamaan variance dan residual satu pengamatan ke pengamatan lain. Model yang baik adalah yang terjadi homoskedastis, namun dalam regresi ada kemungkinan ditemuinya sifat heteroksedaktisitas. Heteroskedastis tidak terjadi jika data berpencar disekitar angka nol (0 pada sumbu y) dan tidak membentuk suatu pola atau tren garis tertentu. Berikut adalah grafik hasil penelitian:

Dari gambar terlihat bahwa data berada di sekitar titik nol dan tidak terlihat terbentuknya suatu pola pada sebaran data. Jadi dapat disimpulkan bahwa pada penelitian ini tidak terjadi heteroskedastisitas pada data. Selain menggunakan scatterplot, untuk mendukung hasil penelitian digunakan juga Uji White’s General

Heteroscedastisity. Berikut ini adalah hasil uji heteroskedastisitas pada model yang digunakan dalam penelitian.

Tabel 7. Hasil uji white

Heteroskedasticity Test: White

F-statistic 1.633.872 Prob. F(12,35) 0.1269

Berdasarkan hasil uji white dapat diketahui bahwa model dengan tingkat probabilitas lebih kecil dari 0,05% memiliki permasalahan heteroskedastisitas. Pada model penelitian ini nilai probabilitas adalah 0,1269. Sehingga dapat disimpulkan bahwa model bersifat homoskedastis dan tidak memiliki permasalahan heteroskedastisitas.

Uji Normalitas

1.0

Normal P-P Plot of Regression Standardized Residual

Gambar 11. Hasil uji normalitas normal probability plot

Dari grafik tersebut dapat dilihat bahwa data tersebar mendekati garis sehingga dapat dikatakan bahwa data menyebar normal dan Uji asumsi kenormalan terpenuhi. Hasil pengujian juga didukung dengan hasil uji Kolmogorov Smirnov pada tabel berikut.

Tabel 8. Hasil uji kolmogorov-smirnov One-Sample Kolmogorov-Smirnov Test

Unstandarized Residual

Kolmogorov-Smirnov Z 0,494

Asymp. Sig (2-tailed) 0,968

Nilai p(0,968) > alpha 5% artinya asumsi ragam galat menyebar normal terpenuhi.

Uji autokorelasi

Autokorelasi pada model regresi artinya ada korelasi antar anggota sampel yang diurutkan berdasarkan waktu yang sama. Gejala autokorelasi sering ditemui pada data timeseries. Untuk mengetahuinya dilakukan pengujian melalui Uji Durbin Watson.

Tabel 9. Hasil durbin watson

Model Durbin watson

1 1,595

Hasil dari Uji Durbin Watson menghasilkan nilai sebesar 1,595 berada diantara DL = 1,38 dan DU = 1,72. Yang berarti tidak dapat disimpulkan keberadaan autokorelasi dan harus dilakukan uji lain. Maka akan dilakukan uji

Breusch-Godfrey Lagrange Multiplier. Berikut ini adalah hasil uji autokorelasi pada model yang digunakan dalam penelitian.

Tabel 10. Hasil lm test

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.064.236 Prob. F(2,41) 0.3543

Berdasarkan hasil uji LM dapat diketahui bahwa model dengan tingkat probabilitas lebih kecil dari 0,05% memiliki permasalahan autokorelasi. Pada model penelitian ini nilai probabilitas adalah 0,3543. Sehingga dapat disimpulkan bahwa model tidak memiliki permasalahan autokorelasi.

4.2.2 Model Persamaan Regresi

Tabel 11. Hasil estimasi regresi berganda

Berdasarkan output dari tabel diatas. Model regresi linear berganda pada penelitian ini dapat dirumuskan menjadi:

RETURN = 4,315 – 0.013 INFLASI -0.505 SB + 0.044 KURS – 0.331 PDB .. (17) Dari persamaan regresi tersebut dapat dijelaskan bahwa:

1. Intercept menunjukkan angka 4,315 yang berarti jika Inflasi, suku bunga, nilai tukar dan PDB konstan maka return akan berada pada 4,315.

2. Koefisien dari inflasi adalah -0,013 maka setiap peningkatan inflasi sebesar 1% pada kondisi tingkat suku bunga, nilai tukar dan PDB konstan akan menurunkan return sebesar 0,013.

3. Koefisien dari Suku bunga adalah -0,505 maka setiap peningkatan suku bunga sebesar 1% pada kondisi inflasi, nilai tukar dan PDB konstan akan menurunkan return sebesar 0,042.

4. Koefisien dari nilai tukar adalah 0,044 maka setiap peningkatan nilai tukar sebesar 1% pada kondisi inflasi, suku bunga dan PDB konstan akan meningkatkan return sebesar 0,044.

5. Koefisien dari PDB adalah -0,331 maka setiap peningkatan PDB sebesar 1% pada kondisi inflasi, suku bunga dan nilai tukar konstan akan menurunkan return sebesar 0,331.

Tabel 12. Hasil koefisien determinasi Model Summary

Model R R Square Adjusted R Square

1 0,415a 0,172 0,095

Nilai koefisien determinasi dari model penelitian ini adalah 0,172. Hal ini berarti bahwa sebanyak 17,2 % informasi Return dapat dijelaskan oleh empat variabel yaitu Inflasi, Suku bunga, Nilai tukar dan PDB. Sisanya sebesar 82,8% dijelaskan oleh faktor eksternal diluar model dengan empat variabel tersebut.

4.2.3 Uji Hipotesis

a) Pengaruh inflasi, suku bunga, nilai tukar dan PDB secara bersama sama terhadap return saham

Tabel 13. Uji f Anovab

Model F Sig

1 2,235 0,081a

Uji F dilakukan untuk mengetahui pengaruh ke empat variabel bebas secara simultan terhadap variabel terikat. Dari hasil diatas dapat diketahui bahwa signifikansi model sebesar 0,081 yang berarti lebih kecil dari derajat kesalahan 10 persen. Dengan demikian dapat dinyatakan inflasi, suku bunga, nilai tukar dan PDB berpengaruh signifikan dalam memprediksi Return saham.

b) Pengaruh inflasi, suku bunga, nilai tukar dan PDB secara parsial terhadap return saham

Tabel 14. Hasil uji t

1. Kemampuan Inflasi mempengaruhi Return Saham

Berdasarkan hasil pada variabel inflasi diperoleh nilai t hitung sebesar -0,614. Variabel ini mempunyai signifikansi sebesar 0,543. Apabila dibandingkan dengan derajat kesalahan sebesar 5 persen, dapat disimpulkan bahwa variabel ini tidak signifikan. Hal ini menandakan diterimanya H0a dan ditolaknya H1a. Dari uji t ini disimpulkan bahwa inflasi tidak berpengaruh signifikan dalam memprediksi return saham.

Tidak adanya pengaruh dari inflasi terhadap return saham. Menandakan bahwa kenaikan inflasi kurang berpengaruh terhadap tinggi rendahnya minat investor untuk menanamkan saham. tinggi rendahnya minat investor untuk menanamkan saham. Berbeda dengan pihak perusahaan. Inflasi yang tinggi akan memberikan tambahan kenaikan beban yang harus ditanggung perusahaan.

Berdasarkan hasil selama periode penelitian, rata rata tingkat inflasi sebesar 0,508 persen masih dibawah 10 persen. Menurut Kewal (2012) Jika inflasi menembus 10 persen maka pasar modal akan terganggu BI akan meningkatkan BI rate yang mengakibatkan investor cenderung mengalihkan modalnya di sektor perbankan.

2. Kemampuan Suku Bunga mempengaruhi Return Saham

Dari hasil pada variabel suku bunga diperoleh nilai t hitung sebesar -2,721. Suku bunga mempunyai tingkat signifikansi sebesar 0,009 jika dibandingkan dengan derajat kesalahan yaitu 5 persen. Tingkat signifikansi suku bunga lebih kecil dari derajat kesalahan. Hal ini berarti variabel suku bunga secara signifikan berpengaruh terhadap return saham. Menyebabkan ditolaknya H0b dan diterimanya H1b.

menurun. Ketika keadaan pasar modal menurun maka harga saham akan menurun dan menyebabkan berkurangnya return saham. Pernyataan ini didukung oleh penelitian Rusliati dan Fathoni (2011) yang menemukan bahwa tingkat suku bunga signifikan berpengaruh negatif terhadap return saham.

3. Kemampuan nilai tukar mempengaruhi return saham

Dari hasil Uji T variabel nilai tukar diperoleh hasil nilai t hitung sebesar 0,262. Dengan signifikansi sebesar 0,795. Tingkat signifikansi variabel tersebut lebih besar dari derajat kesalahan sebesar 5 persen. Hal ini berarti bahwa nilai tukar tidak berpengaruh secara signifikan terhadap return saham. Dari hasil ini dapat ditarik kesimpulan bahwa H1c ditolak dan H0c diterima.

Hasil ini menginndikasikan bahwa pada periode penelitian dari Januari 2008 hingga Desember 2011 pasar modal di Indonesia kurang bereaksi terhadap perkembangan pasar uang. Serta mengindikasi bahwa dalam memperoleh return, investor kurang mempertimbangkan nilai tukar dalam melakukan investasi pada pasar modal. Pernyataan ini didukung oleh penelitian Yendrawati dan Muslich (2006) yang menyatakan bahwa perubahan nilai tukar rupiah tidak signifikan berpengaruh pada perubahan return saham.

4. Kemampuan PDB mempengaruhi return saham

Berdasarkan tabel dapat diketahui hasil dari uji t memberikan nilai t hitung variabel PDB sebesar -1,375. Variabel ini mempunyai tingkat signifikansi sebesar 0,176. Jika dibandingkan dengan derajat kesalahan sebesar 5 persen, signifikansi variabel ini lebih besar. Kesimpulan dari uji ini adalah variabel PDB tidak memberikan pengaruh secara signifikan terhadap return saham. Dapat diartikan dengan ditolaknya H1d dan diterimanya H0d.

4.3. Implikasi Manajerial

Investor sebaiknya mengkaji dan mempertimbangkan dahulu pergerakan faktor makroekonomi terutama tingkat suku bunga yang secara signifikan mempengaruhi perubahan return saham. Diharapkan dengan mempertimbangkan faktor ini investor dapat menentukan aksi jual atau beli saham pada bursa.

Jika ada indikasi penurunan pada tingkat suku bunga sebaiknya investor melakukan aksi beli saham pada bursa karena menurut hasil penelitian ini return

KESIMPULAN DAN SARAN

1. Kesimpulan

Berdasarkan pembahasan yang telah diuraikan maka dapat diambil kesimpulan untuk menjawab tujuan penelitian sebagai berikut.

a. Hasil analisis regresi linier berganda menunjukkan bahwa inflasi, suku bunga, nilai tukar, dan produk domestik bruto secara bersama sama berpengaruh terhadap perubahan tingkat pengembalian saham. Secara parsial suku bunga berpengaruh negatif signifikan terhadap perubahan tingkat pengembalian saham, sedangkan inflasi, nilai tukar, dan produk domestik bruto tidak berpengaruh signifikan terhadap perubahan tingkat pengembalian saham.

b. Variasi faktor yang berpengaruh terhadap tingkat pengembalian saham dapat dijelaskan oleh variabel independen yaitu inflasi, suku bunga, nilai tukar, dan produk domestik bruto yang secara bersama sama berpengaruh sebesar 17,2% sedangkan sisanya sebesar 82,8% dijelaskan oleh faktor lain. Hasil ini dikarenakan banyaknya informasi dan faktor lain yang dijadikan sebagai bahan pertimbangan investor dalam menanamkan investasinya di pasar modal.

2. Saran

a. Berdasarkan hasil penelitian ini investor diharapkan dapat lebih cermat dalam melihat faktor faktor yang dapat mempengaruhi pasar saham. Tercermin dalam bagaimana faktor faktor makroekonomi yaitu inflasi, suku bunga, nilai tukar dan produk domestik bruto mempengaruhi tingkat pengembalian saham.