PENENTUAN TARIF JASA RAWAT INAP BERDASARKAN

METODE ACTIVITY BASED COSTING (ABC)

DI RUMAH SAKIT ISLAM AL UMMAH

TUGAS SARJANA

Diajukan Untuk Memenuhi Sebagian Dari Syarat-Syarat Memperoleh Gelar Sarjana Teknik

Oleh

RAFIEQUL JANNAH 040403035

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT, yang telah

memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tugas

sarjana ini. Penulisan tugas sarjana ini merupakan salah satu kewajiban akademis

yang harus dipenuhi guna menyelesaikan studi di Departemen Teknik Industri,

Fakultas Teknik, Universitas Sumatera Utara.

Penulis melaksanakan penelitian Tugas Sarjana di Rumah Sakit Islam AL

UMMAH, dengan judul tugas sarjana “Penentuan Tarif Jasa Rawat Inap Berdasarkan Metode Activity Based Costing (ABC) di Rumah Sakit Islam AL UMMAH“

Penulis menyadari masih banyak kekurangan dalam penulisan pada laporan

ini, karena pengetahuan dan pengalaman penulis yang masih terbatas. Oleh karena

itu penulis harapkan kritik dan saran yang bersifat membangun untuk

menyempurnakan laporan tugas sarjana ini.

Akhir kata, penulis mengharapkan agar laporan tugas sarjana ini dapat

memberikan manfaat baik bagi kita semua.

Medan, Mei 2009

UCAPAN TERIMA KASIH

Laporan tugas sarjana ini dalam penyelesaiannya banyak mendapat

bimbingan dan dukungan dari berbagai pihak. Pada kesempatan ini peulis

mengucapkan terima kasih yang tak terhingga kepada:

1. Ibu Ir. Rosnani Ginting, MT, selaku ketua Departemen Teknik Industri,

Fakultas Teknik, Universiras Sumatera Utara.

2. Ibu Ir. Elisabeth Ginting, MSi, selaku Dosen Pembimbing I yang telah

banyak memberikan bimbingan, pengarahan dan waktu selama penulisan

laporan tugas sarjana ini.

3. Ibu Tuti Sarma Sinaga, ST. MT, selaku Dosen Pembimbing II yang telah

banyak memberikan bimbingan, pengarahan dan waktu selama penulisan

laporan tugas sarjana ini.

4. Bapak Ir. Sugiharto Pujangkoro, MM, selaku Kordinator Tugas Sarjana di

Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera

Utara.

5. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Ketua Bidang

Manajemen Rekayasa dan Produksi di Departemen Teknik Industri,

Fakultas Teknik, Universitas Sumatera Utara.

6. Bapak Dr. Ahmad Khuwailid, Sp.OG, selaku Direktur di Rumah Sakit

Islam AL UMMAH yang telah memberikan ijin dan kesempatan kepada

7. Kak Shofiyah Al Hasanah, SE, selaku Kepala Administrasi/Tata Usaha

yang telah memberikan bimbingan dan pengarahan serta waktu kepada

penulis selama penelitian di Rumah Sakit Islam AL UMMAH.

8. Seluruh staf pengajar dan administrasi di Departemen Teknik Industri,

Fakultas Teknik, Universitas Sumatera Utara.

9. Seluruh perawat, dokter dan karyawan di Rumah Sakit Islam AL

UMMAH, khususnya bagian Administrasi/Tata Usaha yang telah

membantu dan memberikan informasi kepada penulis selama

melaksanakan penelitian.

10.Terkhusus untuk Buya H. Bey As Chalid dan Ummi Hj. Murti yang tiada

hentinya mendukung penulis baik secara moril maupun materil sehingga

laporan ini dapat diselesaikan. Penulis menyadari tidak dapat membalas

segala kebaikan dan kasih sayang dari keduaanya, oleh karena itu

izinkanlah penulis memberikan karya ini sebagai ungkapan rasa

terimakasih kepada Buya dan Ummi.

11.Abangku Zaki Mubarrak S.Sos, kakakku Mufiedah Nur S.Sos yang selalu

membantu dan mendukung penulis untuk secepatnya menyelesaikan

laporan ini. Adik-adikku TasyKuru Rizqa dan Muhammad Nashir atas

dukungan dan kebersamaannya selama ini di surga kecil kita.

12.Sahabat-sahabatku yang jauh disana, Diniza, Sesio, Nengsih, Destian,

Lely, David dan Veby yang selalu menyemangati penulis untuk

13.Sahabat terdekatku, Rizqa, Nina, Uma, Rika, Ema, Ina, Ita, Iil, Andri, dan

Agoeng yang selalu ada dikala penulis susah maupun senang.

14.Anak-anak TI 2004, Izet, Rawi, Merry, Aufar, Digo, Ella, Cha-cha, Boim,

Bedul, Valent, Payung, Nando, Alfen, Amin, Andre, Ajib, Aini, Manu,

Amin, Fajar, Tohap, Windi, dan lain-lain yang tidak dapat disebutkan satu

persatu.

15.Kepala Laboratorium Komputasi dan Asisten Komputasi, Nita, Merry,

Payung, Yudi, Zaki, CW, Yansen, Yansen Sis, Ronald, Ruth, Joy, Eddy

dan Alfi yang telah menjadi teman diskusi dan teman berjuang untuk

membenahi laboratorium komputasi selama penulis menjadi asisten.

16.Junior-juniorku, Dewi, Yanti, Deka, Algo, Vita, Yudha, Icha, Hendri,

Rizef, Capah, Ian, Dila, Ririn, Kaban, Beby yang telah menyemangati

DAFTAR ISI

BAB Halaman

JUDUL

LEMBAR PENGESAHAN i

KATA PENGANTAR ii

UCAPAN TERIMA KASIH iii

DAFTAR ISI vi

DAFTAR TABEL xii

DAFTAR GAMBAR xiv

DAFTAR LAMPIRAN xv

RINGKASAN

I PENDAHULUAN

1.1. Latar Belakang Masalah...I-1

1.2. Rumusan Masalah...I-4

1.3. Tujuan Penelitian...I-4

1.4. Batasan Permasalahan...I-4

1.5. Asumsi-asumsi yang Digunakan...I-5

1.6. Sistematika Penulisan Tugas Akhir...I-5

II GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan...II-1

DAFTAR ISI (LANJUTAN)

BAB Halaman

2.2.1. Visi Perusahaan...II-2

2.2.2. Misi Perusahaan...II-3

2.2.3. Fungsi Perusahaan...II-3

2.3. Jenis Pelayanan dan Fasilitas Perusahaan...II-4

2.3.1. Jenis Pelayanan Perusahaan...II-4

2.3.2. Fasilitas Perusahaan...II-5

2.4. Organisasi dan Manajemen...II-7

2.4.1. Struktur Organisasi...II-7

2.4.2. Uraian Tugas dan Tanggung Jawab...II-10

III LANDASAN TEORI

3.1. Akuntansi Biaya...III-1

3.3.1. Ruang Lingkup Akuntansi Biaya...III-1

3.2. Konsep Biaya...III-3

3.2.1. Klasifikasi Biaya...III-3

3.2.1.1.Biaya Berdasarkan Kegiatan Manufaktur...III-3

3.2.1.2.Biaya Berdasarkan Tingkat Kegiatan atau Volume...III-4

3.2.1.3.Biaya Menurut Departemen yang Ada

dalam suatu Pabrik...III-5

DAFTAR ISI (LANJUTAN)

BAB Halaman

3.2.1.5.Biaya Menurut Fungsi Manajemen atau Jenis

Kegiatan Fungsional...III-7

3.3. Biaya Perunit Produk ...III-7

3.4. Activity Based Costing...III-8

3.4.1. Sejarah Activity Based Costing...III-10

3.4.1. Pengertian Activity Based Costing...III-11

3.5. Perbedaan Sistem Biaya Berbasis Aktivitas (ABC) dengan

Sistem Biaya Tradisional...III-12

3.6. Manfaat dan Keunggulan Activity Based Costing...III-15

3.6.1. Manfaat Activity Based Costing...III-15

3.6.2. Keunggulan Activity Based Costing...III-15

3.7. Konsep Dasar Activity Based Costing...III-16

3.7.1. Cost Objective (Tujuan Biaya)...III-17

3.7.2. Cost Driver (Pemicu Biaya)...III-18

3.7.3. Cost Pool (Kelompok Biaya)...III-19

3.8. Prosedur Pembebanan Biaya Overhead dengan Sistem ABC...III-20

3.8.1. Tahap Pertama...III-20

3.8.2. Tahap Kedua...III-21

3.9. Klasifikasi Aktivitas...III-21

DAFTAR ISI (LANJUTAN)

BAB Halaman

3.9. Penerapan Activity Based Costing Pada Perusahaan Jasa

dan Pemasaran...III-23

IV METODOLOGI PENELITIAN

4.1. Tempat dan Waktu Penelitian...IV-1

4.2. Rancangan Penelitian...IV-1

4.3. Studi Pendahuluan...IV-1

4.4. Pengumpulan Data...IV-2

4.5. Pengolahan Data...IV-4

4.6. Analisis Pemecahan Masalah...IV-4

4.7. Kesimpulan dan Saran...IV-4

V PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data...V-1

5.1.1. Data Aktivitas ...V-1

5.1.2. Data Biaya...V-2

5.1.2.1.Biaya Tenaga Kerja...V-3

5.1.2.2.Biaya Konsumsi...V-6

5.1.2.3.Biaya Listrik...V-6

5.1.2.4.Biaya Air...V-12

5.1.2.5.Biaya Perlengkapan Administrasi...V-13

DAFTAR ISI (LANJUTAN)

BAB Halaman

5.1.2.7.Biaya Perlengkapan Kebersihan...V-13

5.1.2.8.Biaya Perlengkapan Laundry...V-14

5.1.2.9.Biaya Perawatan dan Perbaikan...V-14

5.2. Pengolahan Data...V-14

5.2.1. Prosedur Tahap Pertama...V-14

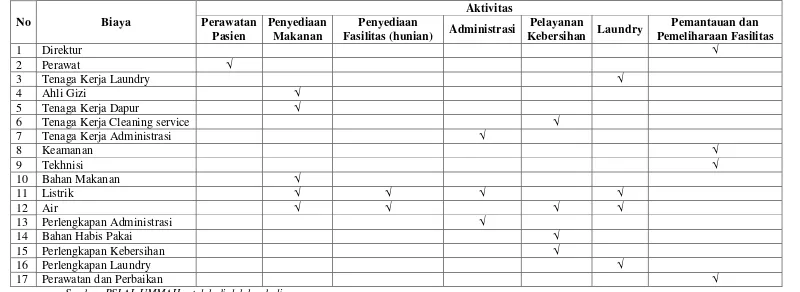

5.2.1.1.Mengidentifikasi Aktivitas dan Menggolongkan

Biaya ke Berbagai Aktivitas...V-15

5.2.1.2.Mengklasifikasikan Aktivitas Biaya ke

Berbagai Aktivitas...V-21

5.2.1.3.Mengidentifikasi Cost Driver (Pemicu Biaya)...V-22

5.2.1.4.Menentukan Tarif Perunit Cost Pool...V-26

5.2.1. Prosedur Tahap Kedua...V-28

VI ANALISIS PEMECAHAN MASALAH

6.1. Prosedur Tahap Pertama...VI-1

6.2. Prosedur Tahap Kedua...VI-10

6.3. Tarif Jasa Rawat Inap Rumah Sakit...VI-11

6.4. Perbandingan Tarif Rawat Inap Metode ABC dengan

DAFTAR ISI (LANJUTAN)

BAB Halaman

VII KESIMPULAN DAN SARAN

7.1. Kesimpulan ...VII-1

7.2. Saran ...VII-3

DAFTAR TABEL

Tabel Halaman

2.1. Jumlah Tenaga Kerja di RSI AL UMMAH...II-13

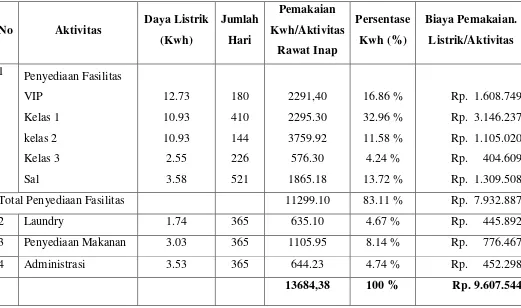

5.1. Hasil Perhitungan Biaya Pemakaian Listrik setiap Aktivitas

Rawat Inap Tahun 2008...V-12

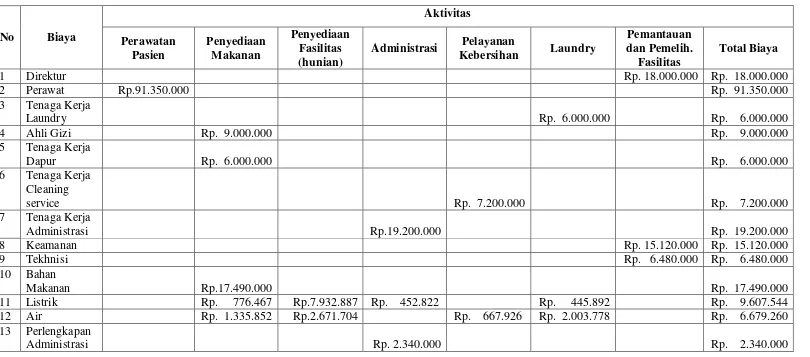

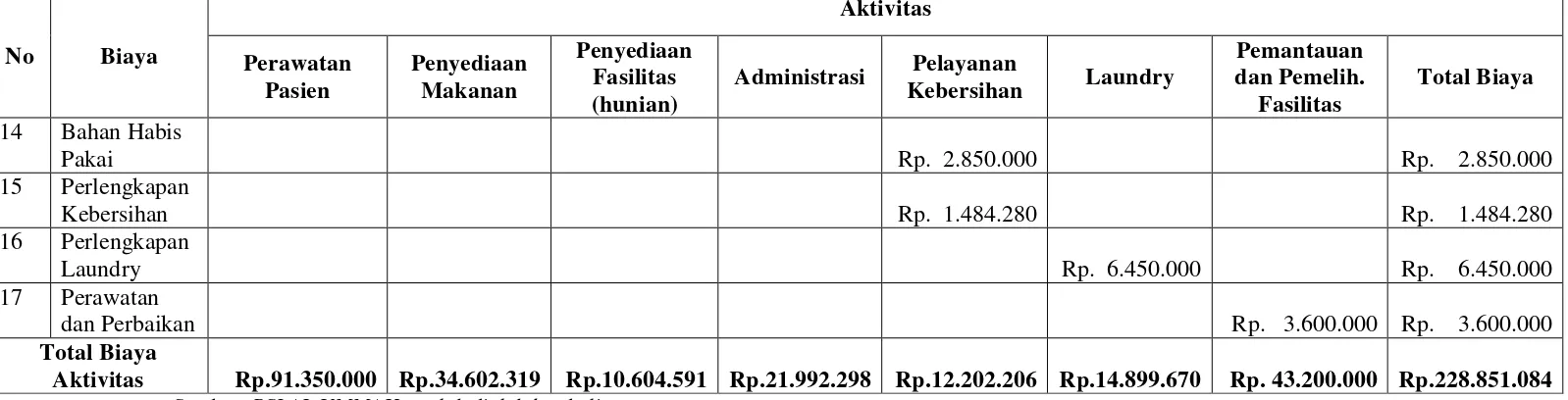

5.2. Hubungan Biaya dan Aktivitas pada Unit Rawat Inap di RSI

AL UMMAH Tahun 2008...V-17

5.3. Hubungan Biaya dan Aktivitas pada Unit Rawat Inap di RSI

AL UMMAH Tahun 2008 dalam Rupiah...V-18

5.4. Pemicu Biaya Setiap Aktivitas...V-24

5.5. Identifikasi Cost Driver...V-25

5.6. Tarif perunit Cost Pool Rawat Inap di RSI AL UMMAH Tahun 2008...V-27

5.7. Hasil Perhituungan Tarif Rawat Inap Kelas VIP di RSI AL UMMAH...V-28

5.8. Hasil Perhituungan Tarif Rawat Inap Kelas 1 di RSI AL UMMAH...V-29

5.9. Hasil Perhituungan Tarif Rawat Inap Kelas 2 di RSI AL UMMAH...V-30

5.10. Hasil Perhituungan Tarif Rawat Inap Kelas 3 di RSI AL UMMAH...V-31

5.11. Hasil Perhituungan Tarif Rawat Inap Kelas Sal di RSI AL UMMAH...V-32

6.1. Hubungan Biaya dan Aktivitas pada Unit Rawat Inap di RSI

AL UMMAH Tahun 2008...VI-3

6.2. Hubungan Biaya dan Aktivitas pada Unit Rawat Inap di RSI

AL UMMAH Tahun 2008 dalam Rupiah...VI-4

DAFTAR TABEL (LANJUTAN)

Tabel Halaman

6.4. Identifikasi Cost Driver...VI-7

6.5. Tarif perunit Cost Pool Rawat Inap di RSI AL UMMAH Tahun 2008...VI-9

6.6. Hasil Perhitungan Tarif Rawat Inap RSI AL UMMAH dengan

Metode ABC...VI-10

6.7. Tarif Jasa Rawat Inap RSI AL UMMAH Saat Ini...VI-10

6.8. Perbandingan Tarif Rawat Inap Metode ABC dengan Metode

DAFTAR GAMBAR

Gambar Halaman

2.1. Struktur Organisasi Rumah Sakit Islam AL UMMA H...II-11

3.1. Sistem Biaya Tradisional...III-13

3.2. Sistem Biaya Berbasis Aktivitas...III-14

3.3. Model Dasar Activity Based Costing...III-17

DAFTAR LAMPIRAN

Lampiran Halaman

1 Surat Permohonan Tugas Sarjana...L-1

2 Formulir Penetapan Tugas Sarjana...L-2

3 Surat Permohonan Riset Tugas Sarjana...L-3

4 Balasan Surat Riset Tugas Sarjana...L-4

5 Surat Keputusan Tugas Sarjana...L-5

6 Lembar Asistensi Dosen Pembimbing I...L-6

7 Lembar Asistensi Dosen Pembimbing II...L-9

8 Lembar Pengesahan Draft Tugas Sarjana...L-12

9 Sertifikat Evaluasi Draft Tugas Sarjana...L-13

RINGKASAN

Rumah Sakit Islam AL UMMAH menyediakan jasa rawat inap bagi pasien yang memerlukan perawatan intensif yang bertujuan untuk mempermudah mengamati perkembangan kesehatan pasien secara berkesinambungan. Jasa rawat inap pada RSI AL UMMAH merupakan salah satu sumber pendapatan terbesar dari jasa kesehatan lain yang ditawarkan oleh rumah sakit tersebut. Akan tetapi dalam penentuan tarif jasa rawat inap RSI AL UMMAH masih menggunakan metode biaya tradisional.

Metode tradisional kurang efektif digunakan dalam penentuan harga pokok dari produk, karena hanya memfokuskan pada penyajian informasi keuangan berupa biaya yang terjadi pada tahap perawatan pasien. Sedangkan dalam pengelolaan pelayanan rawat inap diperlukan informasi tentang penyebab timbulnya biaya berupa aktivitas. Metode tradisional menyediakan informasi biaya tarif rawat inap berdasarkan wewenang yang dimiliki oleh manajer atau direktur. Akan tetapi wewenang yang dimiliki manajer ataupun direktur tidak dapat digunakan untuk mempengaruhi biaya tarif rawat inap karena manajer ataupun direktur tidak memiliki informasi mengenai aktivitas yang menyebabkan timbulnya biaya tersebut. Metode tradisional menyediakan informasi tentang biaya tarif rawat inap yang kurang akurat, karena informasi biaya tarif rawat inap hanya memperhitungkan biaya perawatan pasien sebagai bagian biaya rawat inap. Pada metode ABC disajikan informasi tentang semua biaya yang dibebankan pada tarif rawat inap, sehingga biaya rawat inap yang diperoleh akurat. Informasi yang akurat mengenai biaya tarif rawat inap dapat membantu manajer ataupun direktur dalam menganalisis profitabilitas, mendorong perbaikan proses, mengembangkan kinerja yang lebih inovatif, dan dapat berpartisipasi dalam perencanaan strategis.

Untuk menjaga dan meningkatkan profitabilitas dari RSI AL UMMAH, maka akan dilakukan perhitungan untuk menentukan tarif jasa rawat inap berdasarkan metode activity based costing.

Tarif jasa rawat inap yang digunakan rumah sakit saat ini untuk kelas VIP sebesar RP. 250.000, untuk kelas 1 sebesar Rp. 200.000, untuk kelas 2 sebesar Rp.150.000, untuk kelas 3 sebesar Rp. 100.000 dan untuk sal sebesar Rp. 60.000. Dan hasil perhitungan tariff jasa rawat inap rumah sakit dengan metode ABC untuk kelas VIP sebesar Rp. 256.126, untuk kelas 1 sebesar Rp. 220.750, untuk kelas 2 sebesar Rp. 147.354, untuk kelas 3 sebesar 93.863 dan untuk sal sebesar Rp. 65.749.

RINGKASAN

Rumah Sakit Islam AL UMMAH menyediakan jasa rawat inap bagi pasien yang memerlukan perawatan intensif yang bertujuan untuk mempermudah mengamati perkembangan kesehatan pasien secara berkesinambungan. Jasa rawat inap pada RSI AL UMMAH merupakan salah satu sumber pendapatan terbesar dari jasa kesehatan lain yang ditawarkan oleh rumah sakit tersebut. Akan tetapi dalam penentuan tarif jasa rawat inap RSI AL UMMAH masih menggunakan metode biaya tradisional.

Metode tradisional kurang efektif digunakan dalam penentuan harga pokok dari produk, karena hanya memfokuskan pada penyajian informasi keuangan berupa biaya yang terjadi pada tahap perawatan pasien. Sedangkan dalam pengelolaan pelayanan rawat inap diperlukan informasi tentang penyebab timbulnya biaya berupa aktivitas. Metode tradisional menyediakan informasi biaya tarif rawat inap berdasarkan wewenang yang dimiliki oleh manajer atau direktur. Akan tetapi wewenang yang dimiliki manajer ataupun direktur tidak dapat digunakan untuk mempengaruhi biaya tarif rawat inap karena manajer ataupun direktur tidak memiliki informasi mengenai aktivitas yang menyebabkan timbulnya biaya tersebut. Metode tradisional menyediakan informasi tentang biaya tarif rawat inap yang kurang akurat, karena informasi biaya tarif rawat inap hanya memperhitungkan biaya perawatan pasien sebagai bagian biaya rawat inap. Pada metode ABC disajikan informasi tentang semua biaya yang dibebankan pada tarif rawat inap, sehingga biaya rawat inap yang diperoleh akurat. Informasi yang akurat mengenai biaya tarif rawat inap dapat membantu manajer ataupun direktur dalam menganalisis profitabilitas, mendorong perbaikan proses, mengembangkan kinerja yang lebih inovatif, dan dapat berpartisipasi dalam perencanaan strategis.

Untuk menjaga dan meningkatkan profitabilitas dari RSI AL UMMAH, maka akan dilakukan perhitungan untuk menentukan tarif jasa rawat inap berdasarkan metode activity based costing.

Tarif jasa rawat inap yang digunakan rumah sakit saat ini untuk kelas VIP sebesar RP. 250.000, untuk kelas 1 sebesar Rp. 200.000, untuk kelas 2 sebesar Rp.150.000, untuk kelas 3 sebesar Rp. 100.000 dan untuk sal sebesar Rp. 60.000. Dan hasil perhitungan tariff jasa rawat inap rumah sakit dengan metode ABC untuk kelas VIP sebesar Rp. 256.126, untuk kelas 1 sebesar Rp. 220.750, untuk kelas 2 sebesar Rp. 147.354, untuk kelas 3 sebesar 93.863 dan untuk sal sebesar Rp. 65.749.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Rumah Sakit Islam AL UMMAH menyediakan jasa rawat inap bagi pasien

yang memerlukan perawatan intensif untuk mempermudah mengamati

perkembangan kesehatan pasien secara berkesinambungan. Jasa rawat inap pada

RSI AL UMMAH merupakan salah satu sumber pendapatan terbesar dari jasa

kesehatan lain yang ditawarkan oleh rumah sakit tersebut. Akan tetapi dalam

penentuan tarif jasa rawat inap RSI AL UMMAH masih menggunakan metode

biaya tradisional, sehingga jasa rawat inap yang ditawarkan menjadi lebih murah

(undercosting) atau lebih mahal (overcosting) dari beban biaya yang seharusnya

dikonsumsi pada jasa rawat inap tersebut.

Metode tradisional kurang efektif digunakan dalam penentuan harga

pokok dari produk, karena hanya memfokuskan pada penyajian informasi

keuangan berupa biaya yang terjadi pada tahap perawatan pasien. Sedangkan

dalam pengelolaan pelayanan rawat inap diperlukan informasi tentang penyebab

timbulnya biaya berupa aktivitas. Adanya informasi yang lengkap mengenai

aktivitas penyebab timbulnya biaya dapat mempengaruhi tarif rawat inap.

Metode tradisional menyediakan informasi biaya tarif rawat inap

berdasarkan wewenang yang dimiliki oleh manajer atau direktur. Akan tetapi

wewenang yang dimiliki manajer ataupun direktur tidak dapat digunakan untuk

memiliki informasi mengenai aktivitas yang menyebabkan timbulnya biaya

tersebut. Metode ABC menyajikan data tentang aktivitas yang menginformasikan

kepada manajer ataupun direktur tentang aktivitas dari sumber daya yang

menyebabkan timbulnya biaya.

Metode tradisional menyediakan informasi tentang biaya tarif rawat inap

yang kurang akurat, karena informasi biaya tarif rawat inap hanya

memperhitungkan biaya perawatan pasien sebagai bagian biaya rawat inap. Pada

metode ABC disajikan informasi tentang semua biaya yang dibebankan pada tarif

rawat inap, sehingga biaya rawat inap yang diperoleh akurat. Informasi yang

akurat mengenai biaya tarif rawat inap dapat membantu manajer ataupun direktur

dalam menganalisis profitabilitas, mendorong perbaikan proses, mengembangkan

kinerja yang lebih inovatif, dan dapat berpartisipasi dalam perencanaan strategis.

Aktivitas merupakan faktor utama penyebab timbulnya biaya dan biaya

hanya dapat dikurangi secara signifikan melalui pengelolaan terhadap aktivitas

tersebut. Biaya tarif rawat inap dapat diperkirakan dengan baik melalui

perencanaan aktivitas yang menjadi penyebab timbulnya biaya.

Untuk menjaga dan meningkatkan profitabilitas dari RSI AL UMMAH,

maka akan dilakukan perhitungan untuk menentukan tarif jasa rawat inap

berdasarkan metode activity based costing.

1.2. Rumusan Masalah

Sehubungan dengan uraian latar belakang permasalahan di atas, dapat

1. Aktivitas dan biaya apa sajakah yang berhubungan dengan penentuan tarif

rawat inap di RSI AL UMMAH?

2. Bagaimanakah cara penentuan tarif rawat inap dengan menggunakan metode

Activity Based Costing (ABC)?

3. Apakah terdapat perbedaan terhadap perhitungan tarif rawat inap dengan

metode tradisional dengan metode Activity Based Costing (ABC)?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini antara lain:

1. Menghitung biaya operasional rawat inap dengan menggunakan metode

Activity Based Costing (ABC).

2. Menentukan tarif jasa rawat inap yang sesuai dengan mempertimbangkan laba

yang ingin dicapai rumah sakit.

3. Membandingkan hasil perhitungan tarif jasa rawat inap yang telah diterapkan

rumah sakit dengan metode Activity Based Costing (ABC).

1.4. Batasan Permasalahan

Batasan permasalahan digunakan agar penelitian yang efektif tercapai.

Adapun batasan permasalahan yang digunakan antara lain:

1. Penelitian dilakukan pada Rumah Sakit Islam Al Ummah.

2. Data biaya yang dikumpulkan dan diolah terhitung selama satu tahun, dimulai

dari bulan Januari 2008 sampai dengan Desember 2008 pada semua kelas jasa

3. Penelitian biaya yang dilakukan hanya sebatas biaya yang dikeluarkan rumah

sakit dalam fasilitas rawat inap, tenaga perawat, konsumsi, kebersihan,

administrasi, perawatan dan perbaikan fasilitas dan aktivitas-aktivitas lain

yang berhubungan dengan perawatan pasien.

1.5. Asumsi-asumsi yang Digunakan

Asumsi-asumsi yang akan digunakan dalam pemecahan masalah ini

adalah:

1. Data dan informasi biaya dari pihak rumah sakit dianggap tidak berubah

secara signifikan.

2. Pelayanan yang diberikan kepada pasien rawat inap sesuai dengan standar

pelayanan yang telah ditetapkan pihak rumah sakit.

3. Tidak terjadi perubahan biaya dan tarif selama penelitian

1.6. Sistematika Penulisan Tugas Akhir

Sistematika yang digunakan dalam penulisan tugas akhir ini adalah:

JUDUL

LEMBAR PENGESAHAN

KATA PENGANTAR

UCAPAN TERIMA KASIH

DAFTAR ISI

DAFTAR GAMBAR

DAFTAR LAMPIRAN

RINGKASAN

BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, perumusan masalah, tujuan dan

sasaran penelitian, pembatasan masalah dan sistematika penulisan

tugas akhir.

BAB II GAMBARAN UMUM PERUSAHAAN

Bab ini berisi sejarah dan gambaran umum perusahaan, organisasi

dan penjelasan mengenai kelas jasa dan tarif rawat inap.

BAB III LANDASAN TEORI

Bab ini berisi teori-teori yang digunakan dalam analisis pemecahan

masalah.

BAB IV METODOLOGI PENELITIAN

Bab ini berisi tahapan-tahapan penelitian mulai dari persiapan hingga

penyusunan laporan tugas akhir.

BAB V PENGUMPULAN DAN PENGOLAHAN DATA

Bab ini berisi data primer dan sekunder yang diperoleh dari penelitian

serta pengolahan data yang membantu dalam pemecahan masalah.

BAB VI ANALISIS PEMECAHAN MASALAH

BAB VII KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan yang didapat dari hasil pemecahan masalah

dan saran-saran yang diberikan kepada pihak perusahaan.

DAFTAR PUSTAKA

LAMPIRAN

BAB II

2.1. Sejarah Perusahaan

Rumah Sakit Islam AL UMMAH didirikan pada tahun 1995 oleh Yayasan

Masjid Raya Pusat Pasar. Pendirian Rumah Sakit Islam AL UMMAH didasarkan

atas pemikiran pengurus Yayasan Masjid Raya Pusat Pasar dan hasil konsultasi

dengan Dr. H. Syahrial R.Anas, MHA yang saat itu menjabat sebagai kepala dinas

kesehatan Kotamadya Medan. Berdasarkan hasil pemikiran dan konsultasi yang

dilakukan, pengurus Yayasan Masjid Raya Pusat Pasar setuju untuk mendirikan

suatu unit pelayanan kesehatan,yaitu rumah sakit di wilayah Kotamatsum.

Pada tanggal 26 Februari 2000 Rumah Sakit Islam AL UMMAH

diresmikan oleh Walikotamadya KDH TK. II Medan, yaitu bapak H. Bachtiar

Djafar dengan nama Rumah Sakit Ibu dan Anak AL UMMAH.

Pada tahun 2006 terjadi perubahan nama Rumah Sakit dari Rumah Sakit

Ibu dan Anak AL UMMAH menjadi Rumah Sakit Islam AL UMMAH.

Pergantian nama Rumah Sakit ini dikarenakan pihak Rumah Sakit ingin

memberikan pelayanan kesehatan tidak hanya kepada ibu dan anak, akan tetapi

kepada seluruh masyarakat yang membutuhkan khususnya yang berada di wilayah

Kotamatsum.

Rumah Sakit Islam AL UMMAH sudah beberapa kali mengalami

pergantian posisi direktur, yaitu:

1. Dr. Yumna Hasbullah 1998 - 1999

2. Syafruddin Ahmad LC 1999 - 2000

4. Dr. Suhaimi Bakhri 2001 - 2005

5. Dr. Ahmad Khuwailid Sp. OG 2005 - sekarang

Rumah Sakit Islam AL UMMAH dari awal berdiri hingga sekarang masih

melakukan perbaikan pelayanan dan penambahan beberapa fasilitas pendukung

pelayanan kesehatan.

2.2. Visi, Misi, dan Fungsi Perusahaan

Penetapan visi dan misi adalah tahapan yang sangat penting dari

perencanaan jangka panjang yang bersifat strategik seperti corporate planning.

Visi memberikan arahan yang menyeluruh bagi organisasi. Selain memiliki visi

yang jelas, setiap organisasi juga perlu mendefinisikan misi atau alasan

keberadaan dari organisasi.

2.2.1. Visi Perusahaan

Visi sebuah organisasi adalah sebuah gambaran mengenai organisasi

tersebut diwaktu yang akan datang dalam kata-kata singkat yang menjadi dasar

bagi arahan yang bersifat menyeluruh bagi organisasi tersebut. Menurut Fred R.

David (2006) menyatakan dengan singkat dan padat, visi adalah untuk menjawab

pertanyaan”Ingin menjadi apakah kita?”1

Rumah Sakit Islam AL UMMAH yang didirikan berdasarkan keinginan

untuk memberikan pelayanan kesehatan kepada masyarakat memiliki visi, yaitu:

Dari uraian singkat visi tersebut dapat diambil kesimpulan, bahwasanya

RSI AL UMMAH ingin memberikan pelayanan kesehatan yang Islami sehingga

tercipta masyarakat yang sehat, baik secara jasmani maupun rohani.

2.2.2. Misi Perusahaan

Misi adalah pernyataan tujuan jangka panjang yang membedakan satu

perusahaan dengan perusahaan sejenis lainnya. Pernyataan tersebut menjawab

pernyataan dasar ” apa bisnis kita?”, dengan kata lain misi menggambarkan arah

masa depan suatu organisasi.2

1. Membina staf medis dan nonmedis rumah sakit dan mengelola rumah sakit

untuk kemaslahatan ummat.

Rumah Sakit Islam AL UMMAH yang didirikan berdasarkan keinginan

untuk memberikan pelayanan kesehatan kepada masyarakat memiliki misi, yaitu:

2. Memberikan pelayanan kesehatan untuk masyarakat Kotamatsum dan

sekitarnya.

Fungsi Perusahaan

Rumah Sakit Islam AL UMMAH memiliki fungsi sebagai berikut:

1. Suatu badan pengadaan pelayanan kesehatan

2. Penunjang pelayanan kesehatan dan non kesehatan

2.3. Jenis Pelayanan dan Fasilitas Perusahaan 2.3.1. Jenis Pelayanan Perusahaan

Pelayanan kesehatan yang ada di RSI AL UMMAH untuk mendukung

pelaksanaan fungsinya sebagai salah satu badan pelayanan kesehatan saat ini

sudah cukup memadai, walaupun baru berusia 8 tahun. Adapun jenis-jenis

pelayanan kesehatan yang ada di RSI AL UMMAH, yaitu:

1. Pelayanan Poli

Ada beberapa pelayanan poliklinik spesialis, yaitu:

a. Poliklinik Kandungan (Obgyn)

b. Poliklinik Penyakit Dalam

c. Poliklinik Anak

d. Poliklinik Bedah

e. Poliklinik Gigi

f. Poliklinik Umum

2. Unit Gawat Darurat (UGD)

a. Ambulance

3. Pelayanan Penunjang

a. Laboratorium

b. Instalasi Farmasi

4. Pelayanan Keperawatan

Rawat inap disediakan pihak rumah sakit untuk memberikan perawatan

intensif kepada pasien. Pasien yang akan dirawat inap di rumah sakit

didaftarkan pada pihak administrasi, sehingga diperoleh informasi yang

berkenaan dengan pasien. Pasien yang telah terdaftar akan dirawat pada

fasilitas (hunian) yang telah tersedia dan perawat akan memantau

perkembangan kesehatan pasien selama menjalani masa perawatan. Pihak

rumah sakit juga menyediakan makanan untuk pasien, membersihkan

kamar, menyediakan kain bersih, dan memeriksa fasilitas yang ada pada

hunian/kamar yang tersedia dan digunakan selama pasien dirawat sehingga

pasien merasa nyaman selama dirawat di rumah sakit. Setelah diizinkan

pulang, pasien diwajibkan mengurus surat-surat selama dirawat pada pihak

administrasi.

b. Gizi

5. USG dan EKG

6. Administrasi dan Tata Usaha

2.3.2. Fasilitas Perusahaan

Selain jenis pelayanan yang diuraikan diatas, RSI AL UMMAH juga

memiliki beberapa fasilitas. Sebagian besar fasilitas tersebut tercakup dalam

pelayanan yang diberikan RSI AL UMMAH, fasilitas tersebut adalah:

1. Ruang Rawat Inap.

a. Kelas VIP

Ruang rawat inap kelas VIP didukung dengan beberapa fasilitas yang

tersedia, yaitu: tempat tidur, lemari pakaian, AC, kulkas, TV, dan kamar

mandi di dalam. Ruang rawat inap kelas VIP yang terdapat di RSI AL

UMMAH hanya 1 ruangan dan kelas ini hanya ditempati oleh seorang

pasien.

b. Kelas 1

Ruang rawat inap kelas 1 didukung dengan beberapa fasilitas yang

tersedia, yaitu: tempat tidur, lemari pakaian, AC, TV, dan kamar mandi di

dalam. Pada RSI AL UMMAH kelas 1 terdapat 1 ruangan dan setiap

ruangan ditempati oleh seorang pasien.

c. Kelas 2

Ruang rawat inap kelas 2 didukung dengan beberapa fasilitas yang

tersedia, yaitu: tempat tidur, lemari pakaian, kipas angin, TV, dan kamar

mandi di dalam. Pada RSI AL UMMAH kelas 2 terdapat 1 ruangan dan

setiap ruangan ditempati oleh dua orang pasien.

d. Kelas 3

Ruang rawat inap kelas 3 didukung dengan beberapa fasilitas yang

tersedia, yaitu: tempat tidur, lemari pakaian, kipas angin, dan kamar mandi

di luar. Pada RSI AL UMMAH kelas 3 terdapat 2 ruangan dan setiap

ruangan ditempati oleh dua orang pasien.

Ruang rawat inap sall didukung dengan beberapa fasilitas yang tersedia,

yaitu: tempat tidur, lemari pakaian, kipas angin, TV, dan kamar mandi di

luar. Pada RSI AL UMMAH ruangan sal terdapat 2 ruangan dan setiap

ruangan ditempati oleh lima orang pasien.

2. Ruang Operasi

3. Ruang Bersalin

4. Ruang Bayi

5. Ambulance 24 jam

6. Laboratorium 24 jam

7. Instalasi USG dan EKG

8. Fasilitas untuk Peserta Askes Komersial (Askes Plus)

2.4. Organisasi dan Manajemen

Organisasi merupakan suatu sistem yang bersifat sosio-teknis. Sistem

adalah suatu keseluruhan dinamis yang terdiri dari bagian-bagian yang

berhubungan. Dinamis berarti bergerak, berkembang ke arah suatu tujuan. Sosio

(sosial) berarti yang bergerak di dalam dan yang menggerakkan sistem itu adalah

manusia.

Manajemen berasal dari kata bahasa Inggris management dengan kata asal

to manage yang secara umum berarti mengelola. Dalam arti khusus manajemen

dipakai bagi pimpinan dan kepemimpinan, yaitu orang-orang yang melakukan

kegiatan memimpin dalam suatu organisasi. Dengan demikian manajer adalah

langkah terpadu yang mengembangkan organisasi sebagai sistem yang bersifat

sosio-ekonomi-teknis.

2.4.1. Struktur Organisasi

Struktur organisasi merupakan gambaran skematis tentang hubungan atau

kerjasama orang-orang yang menggerakkan dan berada dalam suatu organisasi.

Adanya organisasi akan mengakibatkan setiap tugas dan kegiatan dapat

didistribusikan dan dilakukan oleh setiap anggota kelompok secara efisien dan

efektif sehingga tujuan yang telah ditetapkan dapat tercapai. Adanya struktur

organisasi dan uraian tugas yang telah ditetapkan akan menciptakan suasana kerja

yang baik karena akan terhindar dari tumpang tindih dalam perintah dan tanggung

jawab.

Pendekatan organisasi modern lebih menekankan pada pentingnya

hubungan horizontal dalam organisasi sebagai alat organisasi, disamping alat

hubungan vertikal dan juga menganjurkan penggunaan unit-unit organisasi yang

lengkap pada bagian-bagian organisasi untuk mempermudah pengorganisasian.

Struktur organisasi yang satu dengan yang lainnya mungkin sekali berbeda.

Perbedaan ini disebabkan adanya perbedaan hubungan interaksional antara

pekerjaan, faktor fisik, faktor pegawai dan lain sebagainya.

Rumah Sakit Islam AL UMMAH menggunakan struktur organisasi

lini-fungsional. RSI AL UMMAH membuat pembagian tugas berdasarkan

pengelompokkan aktivitas atau kegiatan dan tugas yang sama untuk membentuk

hal mekanisme pengendalian kegiatan, tanggung jawab yang jelas, dan

pengembangan karir individu berdasarkan fungsi ataupun profesinya. Tugas,

wewenang dan tanggungjawab berjalan vertikal menurut garis lurus mulai dari

pimpinan tertinggi sampai pada bawahan masing-masing.

Struktur organisasi RSI AL UMMAH disusun sedemikian rupa sehingga

jelas terlihat uraian tugas, wewenang dan tanggung jawab dari setiap personil

dalam organisasi, sehingga ada suatu kejelasan arah dan koordinasi untuk

mencapai tujuan perusahaan dan setiap pegawai mengetahui dengan jelas dari

mana perintah datang dan kepada siapa harus mempertanggungjawabkan hasil

pekerjaannya. Struktur organisasi Rumah Sakit Islam AL UMMAH dapat dilihat

Direktur

Administrasi/Tata Usaha

Keamanan Laundry

Farmasi

Laboratorium Ins. Farmasi

Cleaning Service Koord. Dokter

Jaga

Tekhnisi Kasir Keuangan Pemeliharaan

Rumah Tangga

= hubungan lini

= hubungan fungsional Medical

Record Gizi Keperawatan

Rawat Inap

Pelayanan Poli

2.4.2. Uraian Tugas dan Tanggung Jawab

Pembagian tugas dan tanggung jawab setiap personil harus disesuaikan

dengan aktivitas kerjanya sehari-hari serta tugas dan tanggung jawabnya dengan

struktur organisasi yang ada. Tanggung jawab yang diberikan harus seimbang

dengan tugas yang diterima.

Uraian tugas dan tanggung jawab personil pada Rumah Sakit Islam AL

UMMAH adalah sebagai berikut:

1. Direktur

a. Memimpin, membina pelaksanaan, mengkoordinasikan dan memantau

pelaksanaan medis di rumah sakit.

b. Menentukan semua kebijakan dan peraturan, serta menyusun rencana kerja

pelaksanaan pelayanan di rumah sakit.

c. Mengawasi pelaksanaan tugas rumah sakit dengan peraturan dan

perundangan yang berlaku.

d. Memiliki wewenang dalam mengambil tindakan tertentu yang

berhubungan dengan operasional rumah sakit.

2. Koordinator Dokter Jaga

a. Menyusun dan membuat jadwal piket dokter jaga di rumah sakit.

b. Mengawasi pelaksanaan jadwal piket dokter jaga di rumah sakit.

c. Memberikan pertolongan pertama kepada pasien.

3. Keperawatan

a. Menyusun, membina dan mengkoordinasikan pelaksanaan perawatan

b. Mengelola dan membina seluruh unit bagian dalam bidang dan fungsinya

sehingga dapat bekerja secara optimal

4. Farmasi

a. Menyusun, menyimpan dan menyalurkan kebutuhan obat-obatan dan alat

kesehatan di rumah sakit.

b. Merencanakan kebutuhan bahan yang diperlukan dalam pemeriksaan

laboratorium.

c. Melakukan pemeriksaan kondisi, kualitas, dan ketersediaan obat-obatan

dalam persediaan secara berkala dan memesannya jika habis.

d. Melakukan pencatatan hasil pemeriksaan laboratorium sesuai dengan

prosedur yang ada.

5. Rumah Tangga

a. Menyusun jadwal penugasan kebersihan ruangan dan laundry.

b. Mengatur dan mengawasi pelaksanaan tugas dari kebersihan dan laundry.

c. Mengelola makanan dan melakukan penyuluhan serta konsultasi gizi

pasien di rumah sakit.

d. Memantau perbaikan gizi pasien melalui pengendalian gizi dalam menu

makanan yang diberikan.

e. Menyusun dan menetapkan kandungan gizi makanan yang akan diberikan

kepada pasien sesuai dengan penyakit yang diderita pasien.

6. Pemeliharaan

a. Menyusun, membina dan mengkoordinasikan pelaksanaan kegiatan

b. Menyusun dan mengatur jadwal pelaksanaan pemeliharaan rutin atas

peralatan medis rumah sakit.

c. Menerima laporan kerusakan dan mengatur waktu pelaksanaan perbaikan

atas kerusakan peralatan medis.

d. Menetapkan cara pengamanan rumah sakit.

e. Mengawasi dan memeriksa keadaan keamanan di rumah sakit dan

lingkungan sekitarnya.

7. Kabid. Administrasi

a. Menyusun, membina dan mengkoordinasikan pelaksanaan kegiatan

administrasi dan keuangan.

b. Melakukan kegiatan tata usaha dan keuangan rumah sakit.

c. Menghimpun seluruh data di rumah sakit untuk menyusun program dan

laporan rutin rumah sakit.

d. Menyusun dan mengelola anggaran rumah sakit.

RSI AL UMMAH memiliki beberapa tenaga kerja yang dapat dilihat pada

Tabel 2.1.

Tabel 2.1. Jumlah Tenaga Kerja di RSI AL UMMAH

No Jenis Tenaga Kerja Jumlah

1 Tenaga Medis 10

2 Paramedis Perawatan 15

3 Paramedis Non Perawatan 5

4 Non Medis 10

Jumlah 40

BAB III

LANDASAN TEORI

3.1. Akuntansi Biaya

3.1.1. Ruang Lingkup Akuntansi Biaya

Dalam perkembangannnya, akuntansi mempunyai beberapa bidang

khusus. Hal ini seiring dengan perkembangan dunia usaha, pertumbuhan ekonomi,

kemajuan teknologi yang pesat dan faktor lain yang mempunyai pengaruh

terhadap kegiatan perusahaan.

Akuntansi biaya adalah salah satu bidang akuntansi yang menekankan

pada penentuan dan pengendalian biaya. Biaya ini merupakan biaya yang

digunakan untuk memproduksi suatu produk. Pada saat ini akuntansi biaya dapat

dilakukan pada berbagai bidang kegiatan non manufaktur, sepeerti perusahaan

asuransi, perbankan, sekolah, rumah sakit.

Pada saat ini akuntansi biaya telah berkembang menjadi alat dari

manajemen yang berfungsi menyediakan informasi biaya bagi kepentingan

manajemen agar dapat menjalankan fungsinya dengan baik. Informasi biaya

tersebut diperlukan oleh manajemen untuk tujuan sebagai berikut:3

1. Penentuan Harga Pokok

Dalam penentuan harga pokok, biaya-biaya dihimpun menurut pekerjaan

(job), bagian-bagian (departements), produk dan jasa.

3

2. Perencanaan Biaya

Perencanaan merupakan suatu usaha untuk merumuskan tujuan dan meyusun

program operasi yang lengkap dalam rangka mencapai tujuan tersebut.

Akuntansi biaya menyediakan informasi biaya mengenai:

a. Harga jual dan volume penjualan

b. Profitabilitas dari produk

c. Pembelian

d. Pengeluaran barang modal

e. Perluasan pabrik

3. Pengendalian Biaya

Pengendalian merupakan usaha manajemen untuk mencapai tujuan yang telah

ditetapkan dengan melakukan perbandingan secara terus-menerus antara

pelaksanaan dengan rencana.

4. Dasar untuk Pengambilan Keputusan

Akuntansi biaya memberikan informasi biaya yang berbeda, agar dapat

dibandingkan oleh manajemen dengan pendapatan dari berbagai tindakan

alernatif yang akan dipilih. Berdasarkan informasi ini, maka manajemen

dapat membuat keputusan perencanaan yang menyangkut:

a. Membuat produk baru

b. Menghentikan atau meneruskan suatu produk tertentu

c. Menerima atau menolak pesanan-pesanan tertentu

d. Membeli atau membuat sendiri

3.2. Konsep Biaya

Biaya adalah pengeluaran atau nilai pengorbanan untuk memperoleh

barang atau jasa yang berguna untuk masa yang akan datang.

3.2.1. Klasifikasi Biaya

Klasifikasi biaya diperlukan untuk menyajikan data biaya yang berguna

bagi manajemen untuk mencapai berbagai tujuan. Biaya dapat diklasifikan

berdasarkan:4

1. Kegiatan Manufaktur

2. Tingkat Kegiatan atau Volume

3. Departemen yang ada dalam suatu Pabrik

4. Periode Akuntansi

5. Fungsi Manajemen atau Jenis Kegiatan Manufaktur

3.2.1.1. Biaya Berdasarkan Kegiatan Manufaktur

Biaya yang terjadi sehubungan dengan kegiatan manufaktur disebut biaya

produksi. Biaya ini diklasifikasikan dalam tiga elemen utama sehubungan dengan

produk yang dihasilkan, yaitu:

1. Bahan Langsung (Direct Material)

Biaya bahan langsung merupakan biaya yang ditimbulkan dari seluruh bahan

langsung yang menjadi bagian yang membentuk barang jadi.

Biaya tenaga kerja langsung adalah upah dari semua tenaga kerja lagsung

yang secara fisik baik menggunakan tangan maupun mesin yang ikut dalam

proses produksi untuk menghasilkan suatu produk atau barang jadi.

3. Overhead Pabrik (Factory Overhead)

Biaya overhead pabrik adalah semua biaya produksi suatu produk selain dari

bahan langsung dan tenaga kerja langsung. Istilah lain adalah biaya produksi

tidak langsung, dimana istilah ini sesuai dengan sifat biaya overhead pabrik

yang terdiri dari berbagai elemen biaya yang tidak dapat dibebankan secara

langsung kepada pekerjaan atau produk tertentu. Biaya ini dapat

diklasifikasikan dalam tiga unsur pokok, yaitu:

a. Bahan tidak langsung

b. Tenaga kerja tidak langsung

c. Biaya produksi tidak langsung, seperti: asuransi dan penyusutan peralatan

pabrik.

3.2.1.2. Biaya Berdasarkan Tingkat Kegiatan atau Volume

Ditinjau dari perilaku biaya terhadap perubahan dalam tingkat kegiatan

atau volume, maka biaya dapat diklasifikasikan dalam tiga jenis biaya, yaitu:

1. Biaya Variabel (Variable Cost)

Biaya variabel adalah biaya yang secara total berubah secara langsung dengan

adanya perubahan tingkat kegiatan atau volume, baik volume produksi ataupun

volume penjualan. Biaya-biaya produksi yang diidentifikasikan sebagai biaya

2. Biaya Tetap (Fixed Cost)

Biaya tetap adalah biaya yang secara total tidak berubah dengan adanya

perubahan tingkat kegiatan atau volume.

3. Biaya Semi Variabel (SemiVariable Cost)

Biaya semi variabel adalah biaya yang mempunyai unsur biaya tetap dan

variabel. Unsur tetap ini merupakan biaya minimum yang harus dikeluarkan

untuk jasa yang digunakan, seperti biaya listrik, telepon, dan sebagainya.

Pembebanan biaya listrik terdiri dari elemen tetap yaitu biaya beban minimum

dari daya.

3.2.1.3. Biaya Menurut Departemen yang ada dalam suatu Pabrik

Biaya yang ada dikelompokkan menurut departemen atau unit organisasi

yang lebih kecil dari suatu pabrik dimana biaya-biaya tersebut terjadi.

Pengelompokkan biaya seperti ini dapat membantu manajemen dalam

menentukan harga pokok produk yang lebih tepat. Dalam perusahaan manufaktur

terdapat dua jenis departemen, yaitu:

1. Departemen Produksi

Departemen produksi merupakan unit organisasi dari suatu perusahaan

manufaktur, dimana proses produksi dilaksanakan secara langsung atas

produk. Biaya yang terjadi dalam departemen ini seluruhnya dibebankan

2. Departemen Pembantu

Departemen pembantu merupakan unit organisasi yang secara tidak langsung

terlibat dalam proses produksi. Departemen ini memberikan jasanya kepada

departemen produksi maupun departemen pembantu lainnya. Biaya yang

terjadi dalam departemen ini dikelompokkan sebagai biaya overhead pabrik.

3.2.1.4. Biaya Berdasarkan Periode Akuntansi

Pengklasifikasian biaya sehubungan dengan periode akuntansi dibedakan

berdasarkan waktu atau kapan biaya tersebut dibebankan terhadap pendapatan.

Biaya berdasarkan periode akutansi diklasifikasikan menjadi dua kategori, yaitu:

1. Biaya Produk (Product Cost)

Pada perusahaan manufaktur biaya ini sama dengan biaya produksi, yaitu

bahan langsung, tenaga kerja langsung dan overhead pabrik. Biaya-biaya ini

pada saat terjadi dicatat dan dialokasikan sebagai persediaan, tetapi apabila

terjadi penjualan atas persediaan maka biaya dari persediaan akan menjadi

harga pokok penjualan yang akan dibandingkan dengan pendapatan yang telah

terealisasikan dari penjualan tersebut.

2. Biaya Periode (Period Cost)

Biaya periode adalah biaya yang tidak berkaitan dengan persediaan atau

produk tetapi berhubungan dengan periode akuntansi. Biaya periode ini hanya

bermanfaat untuk satu periode akuntansi yang disebut pengeluaran

3.2.1.5. Biaya Menurut Fungsi Manajemen atau Jenis Kegiatan Fungsional

Pengklasifikasian biaya menurut jenis dari kegiatan fungsional bertujuan

untuk membantu manajemen dalam perencanaan, analisis dan pengendalian biaya

atas dasar fungsi yang ada dalam suatu organisasi perusahaan. Berdasarkan jenis

kegiatan fungsional maka biaya dapat diklasifikasikan sebagai berikut:

1. Biaya Produksi

Biaya produksi merupakan biaya-biaya yang terjadi untuk menghasilkan

produk hingga siap untuk dijual.

2. Biaya Penjualan

Biaya penjualan merupakan biaya-biaya yang terjadi untuk menjual suatu

produk atau jasa.

3. Biaya Umum atau Administrasi

Biaya umum atau administrasi merupakan biaya-biaya yang terjadi untuk

memimpin, mengendalikan dan menjalankan suatu perusahaan.

3.3. Biaya Perunit Produk

Perhitungan biaya perunit produk secara konseptual adalah total biaya

yang berkaitan dengan unit produk yang diproduksi dibagi dengan jumlah unit

produk yang diproduksi. Pada perusahaan manufaktur biaya perunit merupakan

salah satu bagian informasi yang penting, yang digunakan untuk menilai

persediaan, penentuan laba, dan pengambilan sejumlah keputusan penting.

Pengungkapan biaya biaya persediaan dan penentuan laba adalah kebutuhan

Perusahaan jasa juga memerlukan informasi biaya perunit. Perusahaan jasa

dalam menentukan biaya perunit terlebih dahulu harus mengidentifikasi unit jasa

yang disediakan, misalnya saja rumah sakit membebankan biaya-biaya kepada

pasien, pasien yang dirawat perhari, dan jenis prosedur pelayanan lain yang

ditawarkan (sinar X, tes darah, dan sebaginya).

Perusahaan jasa menggunakan data biaya yang sama dengan perusahaan

manufaktur di dalam menentukan profitabilitas, kelayakan untuk memperkenalkan

layanan baru, membuat keputusan harga, dan lain-lain. Akan tetapi, karena

perusahaan jasa tidk menghasilkan produk fisik, mengakibatkan perusahaan jasa

tidak perlu menilai persediaan barang jadi.

3.4. Activity Based Costing

Activity Based Costing (ABC) merupakan sistem akuntansi yang

memfokuskan pada aktivitas dalam perhitungan harga pokok produk. Biaya

(sumber daya) ditelusuri ke aktivitas dan aktivitas ditelusuri ke produk

berdasarkan pemakaian aktivitas dari setiap produk. ABC terkenal juga dengan

transactioncosting (pembebanan harga pokok produkberdasarkan transaksi).

Activity Based Costing (ABC) juga merupakan suatu hasil upaya

perbaikan oleh akuntan manajemen untuk mengevaluasi profitabilitas lini produk

yang berbeda, dimana dilakukan penelusuran terhadap biaya overhead secara

tepat. Hal ini dikarenakan biaya overhead secara tidak langsung berhubungan

Activity Based Costing (ABC) bukan sekedar sistem informasi biaya untuk

tujuan penentuan secara akurat objek biaya. Namun lebih jauh dari itu ABC

didesain untuk tujuan penyediaan informasi bagi semua pihak yang terlibat dalam

pengambilan keputusan individu dan pemberdayaan karyawan (informing and

empowering) untuk membangun daya saing perusahaan melalui cost leadership

strategy. Obyek biaya adalah seluruh item seperti produk, pelanggan, departemen,

proyek, aktifitas, dan lain-lain dimana untuk itu biaya diukur dan dibebankan.

Biaya aktivitas atau kegiatan yang tidak mendatangkan nilai tambah dapat

dihilangkan atau dikurangi dengan beberapa cara, seperti5

1. Kegiatan inspeksi dapat dihilangkan dengan mengembangkan total quality

control dan zero defect manufacturing, movement time dapat dikurangi dengan

mengembangkan celluler manufacturing, dan waiting storage time dapat

dikurangi dengan mengembangkan sistem persediaan just intime (JIT). :

2. Memilih alternatif-alternatif kegiatan yang membutuhkan biaya terendah.

3. Mengurangi waktu dan sumber daya yang dikonsumsi oleh suatu kegiatan

4. Meningkatkan efisiensi kegiatan yang mendatangkan nilai tambah ke tingkat

skala ekonomi tanpa diikuti oleh kenaikan total biaya kegiatan tersebut

sehingga biaya perunit kegiatan yang dibebankan kepada produk akan

menurun.

5

3.4.1. Sejarah Activity Based Costing (ABC)

Pada permulaan tahun 1971, George J Staubus mengusulkan suatu sistem

manajemen baru yang dibangun berdasarkan akativitas, akan tetapi kurang

mendapatkan perhatian karena dibutuhkan suatu sistem komputer untuk

mengumpulkan data aktivitas yang pada saat itu belum ada. Pada awal tahun

1980-an, industri dan akademisi mengetahui kelemahan mengenai sistem

akuntansi biaya, dimana arus kas dan nilai pemegang saham menjadi tujuan utama

dari kebanyakan perusahaan. Dan pada tahun 1984 Robert S. kaplan dan Dr. Tom

Johnson mulai menguraikan secara terperinci kelemahan-kelemahan yang

ditimbulkan dari sistem akuntansi biaya sekarang, dan pada saat yang bersamaan

Dr. Robin Cooper mengembangkan suatu sistem biaya baru yang mengalokasikan

biaya berdasarkan transaksi biaya overhead dan activity yang disebut dengan

metode Activity Based Costing (ABC).

Activity Based Costing (ABC) mulai mendapatkan perhatian dan menyebar

luas. Northerm Telecom, Hewlett Packkard, Honeywell, dan Avery International

adalah beberapa perusahaan yang telah menggunakan sistem ABC.

Jika pada awal perkembagannya sistem ABC hanya difokuskan kepada

biaya overhead pabrik, pada tahap perkembangan selanjutnya sistem ABC

diterapkan ke semua biaya mulai dari biaya desain, biaya produksi, biaya

penjualan, sampai biaya administrasi dan umum. Sistem ABC menggunakan

aktivitas sebagai titik pusat untuk mempertanggungjawabkan biaya, karena

tahap produksi, maka sistem ABC dapat dimanfaatkan di perusahaan non

manufaktur dan mencakup biaya di luar kegiatan produksi.

3.4.2. Pengertian Activity Based Costing (ABC)

Menurut Amin Widjaja (1992), “ ABCadalah sistem manajemen biaya yang

tidak hanya memberikan kalkulasi biaya produk yang lebih akurat, tetapi juga

memberikan kalkulasi apa yang menimbulkan biaya dan bagaimana mengelolanya,

sehingga sistem ABC dikenal sebagai sistem manajemen yang pertama”.6

Sedangkan menurut Blocher, Chen dan Lin (2000) memberikan defenisi

mengenai Activity Based Costing (ABC), adalah pendekatan penentuan biaya

produk yang membebankan biaya ke produk atau jasa berdasarkan konsumsi

sumber daya yang disebabkan aktivitas. Dasar pemikiran pendekatan penentuan

biaya ini adalah bahwa produk atau jasa perusahaan dilakukan oleh aktivitas dan

aktivitas yang dibutuhkan tersebut menggunakan sumber daya yang menyebabkan

timbulnya biaya.7

Pengertian lain ABC “merupakan suatu sistem pengalokasian kembali

biaya keobjek biaya dengan dasar aktivitas yang menyebabkan biaya. Sistem

ABC ini menelusuri biaya ke produk sebagai dasar aktivitas yang digunakan

untuk menghasilkan produk tersebut”.

8

6

Amin Widjaja Tunggal, Activity Based Costing Suatu Pengantar (Jakarta: PT. Rineka Cipta,1992), p.27

7

Edward J. Blocher, Kung H. Chen, Thomas W. Lin, Manajemen Biaya, Jilid 1 (Jakarta: Salemba Empat, 2000), p.120-121

8

Aktivitas didefinisikan sebagai suatu tindakan, gerakan atau rangkaian

pekerjaan yang dilakukan dalam organisasi yang berguna untuk tujuan penentuan

biayaberdasarkan aktivitas. Sumber daya merupakan unsur ekonomis yang

dibebankan atau digunakan dalam pelaksanaan aktivitas. Objek biaya merupakan

bentuk akhir dimana biaya pengukuran biaya diperlukan. Elemen biaya

merupakan jumlah yang dibayarkan untuk sumber daya yang dikonsumsi oleh

aktivitas.

Activity Based Costing (ABC) bukan sekedar sistem informasi biaya untuk

tujuan penentuan secara akurat cost object, yang menjadi cost object adalah

pelanggan, produk, jasa, proyek atau unit kerja lainnya dimana manajemen

menginginkan pengukuran biaya secara terpisah. Namun lebih jauh dari itu ABC

didesain untuk tujuan penyediaan informasi bagi semua pihak yang terlibat dalam

pengambilan keputusan (personel) dan pemberdayaan karyawan (informing and

empowering) untuk membangun daya saing perusahaan melalui cost leadership

strategy.

3.5. Perbedaan Sistem Biaya Berbasis Aktivitas (ABC) dengan Sistem Biaya Tradisional

Activity based costing system berbeda dari sistem penentuan biaya

tradisional yang umum digunakan karena dianggap murah dan mudah

perhitungannya untuk diterapkan.

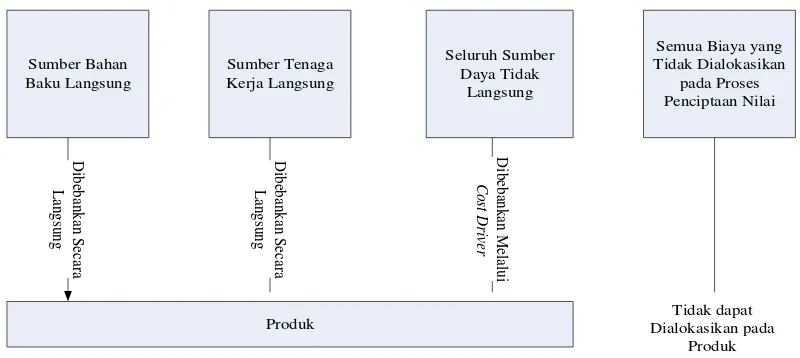

Sistem biaya tradisional dimana sumber bahan baku langsung dan tenaga

sumber daya tidak langsung ditelusuri melalui cost drivernya yang dibebankan

pada produk. Semua biaya yang tidak dialokasikan pada proses penciptaan nilai

(value chain) tidak dapat dialokasikan pada produk yang dapat dilihat pada

Gambar 3.1.

Traditional costing system umum digunakan karena dianggap murah dan

mudah perhitungannya untuk diterapkan. Kelemahan yang muncul akibat

penggunaan traditional costing system di atas, nampaknya dapat diatasi dengan

mengunakan activity based costing sistem (ABC).

Sumber Bahan

Gambar 3.1. Sistem Biaya Tradisional

Sumber: Horngren, Sundem dan Stratton, Introducing to Management Accounting, Prentice Hall

Business Publishing, 2002.

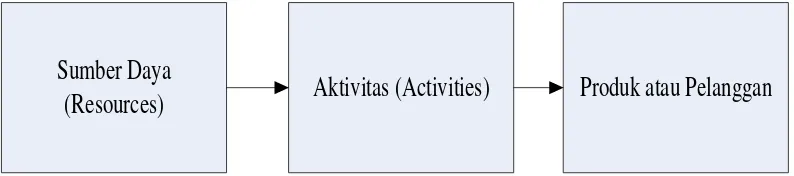

Sedangkan sistem biaya berbasis aktivitas lebih memahami hubungan

antara aktivitas, sumber daya, biaya, dan pemicu biaya adalah kunci dalam

memahami ABC dan bagaimana ABC dapat membantu para manajer dalam

ABC system tidak saja hanya menggunakan unit output sebagai cost driver

tetapi juga menggunakan non unit driver. ABC system juga dapat mengarahkan

manajer untuk memfokuskan diri terhadap pengaturan aktivitas yang ada sehingga

aktivitas yang tidak menghasilkan nilai tambah dapat diminimalkan, karena sistem

ini memberikan informasi yang lengkap mengenai semua aktivitas yang terjadi di

dalam perusahaan secara terintegrasi.

Keputusan yang diambil oleh para manajer berdasarkan informasi yang

dihasilkan ABC dikenal sebagai activity based management (ABM), yang

dijabarkan sebagai sistem yang luas, dengan pendekatan terintegrasi yang

mengarahkan manajemen untuk berfokus pada aktivitas-aktivitas untuk

meningkatkan customers value sehingga meningkatkan profit.

Sumber Bahan

Gambar 3.2. Sistem Biaya Berbasis Aktivitas

Sumber: Horngren, Sundem dan Stratton, Introducing to Management Accounting, Prentice Hall

3.6. Manfaat dan Keunggulan Activity Based Costing 3.6.1. Manfaat Activity Based Costing

Manfaat utama dari Activity Based Costing (ABC), adalah:9

1. ABC menyajikan biaya produk yang lebih akurat dan informatif, yang

mengarahkan kepada pengukuran profitabilitas produk yang lebih akurat dan

kepada keputusan strategi yang lebih baik tentang penentuan harga jual, lini

produk, pasar, dan pengeluaran modal.

2. ABC menyajikan pengukuran yang lebih akurat tentang biaya yang dipicu

oleh adanya aktivitas, hal ini dapat membantu manajemen untuk

meningkatkan product value dan process value dengan membuat keputusan

yang lebih baik tentang desain produk, mengendalikan biaya secara lebih baik,

dan membantu perkembangan proyek-proyek yang meningkatkan nilai.

3. ABC memudahkan manajer memberikan informasi tentang biaya yang sesuai

untuk pengambilan keputusan bisnis.

3.6.2. Keunggulan Activity Based Costing

Beberapa keunggulan dari Activity Based Costing (ABC) dalam penentuan

biaya adalah sebagai berikut :10

1. Biaya produk atau pelanggan lebih realistik, khususnya pada industri

manufaktur teknologi tinggi dimana biaya overhead adalah merupakan

proporsi yang signifikan dari total biaya.

9

2. Semakin banyak overhead dapat ditelusuri ke produk. Dalam pabrik yang

modern, terdapat sejumlah aktivitas non lantai pabrik yang berkembang.

Analisis sistem biaya ABC itu sendiri memberi perhatian pada semua aktivitas

sehingga biaya aktivitas yang non lantai pabrik dapat ditelusuri.

3. Sistem biaya ABC mengakui bahwa aktivitaslah yang menyebabkan biaya

(activities cause cost) bukanlah produk atau pelanggan, dan produklah yang

mengkonsumsi aktivitas.

4. Sistem biaya ABC memfokuskan perhatian pada sifat riil dari perilaku biaya

dan membantu dalam mengurangi biaya dan mengidentifikasi aktivitas yang

tidak menambah nilai terhadap produk atau pelanggan.

5. Sistem biaya ABC mengakui kompleksitas dari diversitas produksi yang

modern dengan menggunakan banyak pemacu biaya (multiple cost drivers),

banyak dari pemacu biaya tersebut adalah berbasis transaksi (

transaction-based) dari pada berbasis volume produk.

6. Sistem biaya ABC memberikan suatu indikasi yang dapat diandalkan dari

biaya produk variabel jangka panjang (long run variabel product cost) yang

relevan terhadap pengambilan keputusan yang strategik.

7. Sistem biaya ABC cukup fleksibel untuk menelusuri biaya ke proses,

pelanggan, area tanggungjawab manajerial, dan juga biaya produk.

3.7. Konsep Dasar Activity Based Costing

Produk dalam Activity Based Costing (ABC) dapat diartikan sebagai

kesehatan, asuransi, pinjaman bank, pelayanan konsultasi, bensin, bioskop, roti,

dan lain-lain. Semua produk tersebut diatas dihasilkan melalui aktivitas

perusahaan dan aktivitas inilah yang mengkonsumsi sumber daya.

Biaya yang tidak dapat didistribusikan secara langsung pada produk akan

dibebankan pada aktivitas yang menyebabkan biaya tersebut timbul. Biaya untuk

tiap aktivitas ini kemudian dibebankan pada produk yang bersangkutan.

Hubungan untuk mengalokasikan biaya ke produk dapat dilihat pada Gambar 3.3.

Sumber Daya

(Resources)

Aktivitas (Activities)

Produk atau Pelanggan

Gambar 3.3. Model Dasar Activity Based Costing

Sumber: Amin Widjaja Tunggal, Activity Based Costing Suatu Pengantar, Jakarta, PT. Rineka Cipta,1992.

Dasar-dasar sistem biaya ABC ini mencakup biaya produksi tidak

langsung, aktivitas, objek biaya (cost object), pemicu biaya (cost driver) dan

kelompok biaya (cost pool).

3.7.1. Cost Objective (Tujuan Biaya)

Konsep penting untuk mengerti tentang sistem biaya ABC adalah tujuan

biaya (cost objective). Tujuan biaya didefenisikan sebagai "item" akhir (final)

dimana semua biaya terakumulasi. Tujuan biaya final ini berupa akumulasi biaya

Tujuan biaya final dapat berupa produk atau jasa pelayanan yang

disediakan oleh suatu perusahaan untuk konsumen. Pada sistem manufakturing,

tujuan biaya dapat berupa produk jadi atau proses manufakturing.

3.7.2. Cost Driver (Pemicu Biaya)

Pemicu biaya didefenisikan sebagai faktor yang digunakan untuk

mengukur bagaimana biaya terjadi atau dapat juga dikatakan sebagai cara untuk

membebankan biaya pada aktivitas atau produk. Secara praktis, pemicu biaya

menunjukkan dimana biaya harus dibebankan dan seberapa besar biayanya.

Pemicu biaya adalah penyebab terjadi biaya, sedangkan aktivitas adalah

merupakan dampak yang ditimbulkannya, Dalam sistem biaya Activity Based

Costing (ABC) digunakan beberapa macam pemicu biaya, sedangkan pada sistem

biaya tradisional hanya menggunakan satu macam pemacu biaya tertentu yang

digunakan sebagai basis, misalnya jam tenaga kerja/jam kerja orang, rupiah

tenaga kerja, atau jam mesin.

Paling tidak ada dua faktor utama yang harus diperhatikan dalam

pemilihan pemicu biaya (cost driver) ini yaitu: biaya pengukuran dan tingkat

korelasi antara cost driver dengan konsumsi overhead sesungguhnya. Hal ini

dapat dijelaskan, sebagai berikut:

1. Biaya Pengukuran (Cost of Measurement)

Dalam sistem biaya Activity Based Costing (ABC), sejumlah besar pemicu

biaya dapat dipilih dan digunakan. Jika memungkinkan, adalah sangat penting

tersedia. Informasi yang tidak tersedia pada sistem yang ada sebelumnya

berarti harus dihasilkan, dan akibatnya akan meningkatkan biaya sistem

informasi perusahaan. Kelompok biaya (cost pool) yang homogen dapat

menawarkan sejumlah pemicu biaya. Untuk keadaan ini, pemicu biaya yang

dapat digunakan pada sistem informasi yang ada sebelumnya hendaknya

dipilih. Pemilihan ini akan meminimumkan biaya pengukuran.

2. Derajat Korelasi (Degree of Corelation) Antara Pemicu Biaya don Konsumsi

Overhead Aktualnya

Struktur informasi yang tersedia dapat dimanfaatkan dengan cara lain untuk

meminimalkan biaya pengumpulan informasi konsumsi pemicu biaya.

Terdapat kemungkinan utnuk menggantikan suatu pemicu biaya yang secara

langsung mengukur konsumsi suatu aktivitas dengan pemicu biaya yang tidak

secara langsung, mengukur konsumsi tersebut. Misalnya, jam inspeksi dapat

digantikan oleh jumlah inspeksi aktual tiap produk, angka ini dapat lebih

diketahui. Penggantian ini berlaku apabila jam yang digunakan dalam setiap

inspeksi perproduk adalah cukup stabil.

3.7.3. Cost Pool (Kelompok Biaya)

Definisi kelompok biaya (cost pool) adalah sekelompok biaya yang

memiliki karekteristik yang sama. Karakteristik ini berkaitan dengan tolak ukur

aktivitas yang sama, untuk maksud pembebanan biaya ke produk. Dalam

penelitian ini, biaya-biaya utama tidak dibagi menjadi kelompok-kelompok biaya,

3.8. Prosedur Pembebanan Biaya Overhead dengan Sistem ABC

Pembebanan biaya overhead pada Activity Based Costing juga

menggunakan dua tahap seperti pada sistem biaya tradisional, tetapi pusat biaya

yang dipakai untuk pengumpulan biaya-biaya pada tahap pertama dan dasar

pembebanan dari pusat biaya kepada produk pada tahap kedua sangat berbeda

dengan akuntansi biaya tradisional.

Activity Based costing menggunakan lebih banyak cost pools bila

dibandingkan dengan sistem pembebanan biaya pada biaya tradisional dan

membebani biaya dengan menggunakan sistem variasi basis yang lebih cocok.

Sistem tersebut juga memberikan variasi yang lebih besar sebelum sampai pada

prosedur pembebanan tahap kedua.

3.8.1. Tahap Pertama

Prosedur pembebanan biaya overhead dengan sistem ABC pada tahap ini

dimulai dengan pengumpulan biaya dalam cost pool yang memiliki aktivitas yang

sejenis atau homogen yang terdiri dari 4 langkah, , yaitu:

1. Mengidentifikasi dan menggolongkan biaya kedalam berbagai aktivitas

2. Mengklasifikasikan aktivitas biaya kedalam berbagai aktivitas, pada langkah

ini biaya digolongkan kedalam aktivitas yang terdiri dari 4 kategori yaitu: Unit

level activity costing, Batch related activity costing, product sustaining

activity costing, facility sustaining activity costing.

3. Mengidentifikasikan Cost Driver

4. Menentukan tarif perunit Cost Pool

Adalah biaya perunit cost pool yang dihitung untuk suatu aktivitas. Tarif

perunit cost pool dapat dihitung dengan rumus:

Tarif perunit Cost Pool

CostDriver

ool vitasCostP JumlahAkti

=

3.8.2. Tahap Kedua

Pada tahap ini, dilakukan penelusuran dan pembebanan biaya aktivitas

kemasing-masing produk yang menggunakan cost driver. Pembebanan biaya

overhead dari setiap aktivitas dihitung dengan menggunakan rumus:

Biaya Overhead Produk yang dibebankan = Tarif perunit Cost Pool x Cost Driver

yang dipilih

3.9. Klasifikasi Aktivitas

Pada sistem Activity Based Costing (ABC), aktivitas adalah seluruh

kegiatan yang berhubungan dengan kegiatan merancang dan memproduksi suatu

produk. Pengklasifikasian aktivitas akan memudahkan kalkulasi biaya produk.

Pada proses manufaktur ada empat kategori aktivitas, yaitu:11

1. Aktivitas Berlevel Unit (Unit Level Activities)

Aktivitas ini dilakukan untuk memproduksi setiap satu unit produk. Biaya

aktivitas berlevel unit bersifat proporsional dengan jumlah unit produksi.

pemakaian bahan, pemakaian jam kerja langsung, memasukkan komponen,

inspeksi setiap unit, dan aktivitas menjalankan mesin.

2. Aktivitas Berlevel Batch (Batch Level Activities)

Aktivitas berlevel batch adalah aktivitas yang dilakukan setiap batch atau

kelompok produk. Aktivitas berlevel batch dilakukan setiap satu batch ingin

diproduksi. Contoh aktivitas berlevel batch adalah setup mesin, pemesanan

pembelian, penjadwalan produksi, inspeksi untuk setiap batch dan penanganan

bahan.

3. Aktivitas Berlevel Produk (Produk Level Activities)

Aktivitas berlevel produk adalah aktivitas yang dilakukan untuk mendukung

produksi produk yang berbeda. Contoh aktivitas berlevel produk adalah

merancang produk, administrasi suku cadang, penerbitan formulir pesanan

untuk mengubah teknik rekayasa dan ekspedisi.

4. Aktivitas Berlevel Fasilitas (Fasility level activities)

Aktivitas berlevel fasilitas adalah aktivitas yang dilakukan untuk mendukung

produksi produk secara umum. Contoh aktivitas berlevel fasilitas adalah

keamanan, keselamatan kerja, pemeliharaan, manajemen pabrik, depreiasi

pabrik dan pembayaran pajak properti.

3.10. Penerapan Activity Based Costing pada Perusahaan Jasa dan Pemasaran

Sistem ABC selain diterapkan pada perusahaan manufaktur juga dapat

dipusatkan pada manufaktur. Activity Based Costing dapat digunakan pada

organisasi jasa, karena semua organisasi jasa memiliki aktivitas dan keluaran

(output) yang memiliki permintaan atas aktivitas tersebut. Akan tetapi terdapat

beberapa perbedaan fundamental atau mendasar antara organisasi jasa dan

manufaktur.12

Pada perusahaan manufaktur, aktivitas cenderung dilakukan dengan cara

yang sama. Kesamaan tersebut tidak terdapat pada perusahaan jasa, seperti

aktivitas pada bank dan rumah sakit berbeda. Selain itu perbedaan lain antara

perusahaan manufaktur dengan perusahaan jasa adalah keluarannya. Pada

perusahaan manufaktur output atau keluarannya dapat didefinisikan (produk

berwujud), tetapi pada perusahaan jasa mendefinisikan keluarannya sangat sulit

karena tidak berwujud. Walaupun demikian, keluaran perusahaan jasa harus

didefinisikan sehingga dapat dihitung biayanya.13

Pada perusahaan jasa seperti rumah sakit secara umum produknya dapat

didefinisikan sebagai pasien yang dirawat inap dan menjalani pengobatan, oleh

karena itu rumah sakit merupakan perusahaan multiproduk karena terdapat

berbagai jenis produk atau pelayanan dari menginap dan pengobatan. Untuk

mengilustrasikan sistem ABC yang potensial, akan difokuskan pada satu jenis jasa

yang disediakan kepada setiap pasien, yaitu perawatan harian yang terdiri dari

aktivitas hunian, penyediaan makanan, perawatan dan sebagainya. Dari ilustrasi

12