BAB I PENDAHULUAN

1.1 Latar Belakang

Jika berbicara mengenai akuntansi tak sedikit dari kita langsung tertuju pada sebuah perusahaan, Untuk memahami akuntansi, maka kita harus mengetahui konsep dasar akuntansi terlebih dahulu. Konsep merupakan pernyataan. Konsep-konsep akuntansi yang digunakan dalam lingkungannya akan sangat dipengaruhi oleh pengetahuan, pengalaman, kondisi sosial, kondisi ekonomi, politik dan sebagainya. pengertian dan definisi akuntansi pun sampai saat ini sangat beragam, namun inti dan tujuannya sama, yaitu sama-sama berfungsi sebagai sistem informasi mengenai keuangan suatu perusahaan, lembaga ataupun organisasi dan biasanya akuntansi menyajikan suatu data atau informasi tentang keuangan yang biasanya berbentuk laporan keuangan. Akuntansi memiliki jalur yang sangat luas, tidak hanya berkecimpung dalam perusahaan saja. Lembaga perbangkan pun telah banyak menggunakan sistem akuntansi dalam kegiatannya.

Akuntansi berasal dari kata asing accounting yang artinya bila diterjemahkan ke dalam bahasa indonesia adalah menghitung atau mempertanggungjawabkan. Akuntansi digunakan di hampir seluruh kegiatan bisnis di seluruh dunia untuk mengambil keputusan sehingga disebut sebagai bahasa bisnis.

Akuntansi secara umum dapat diartikan sebagai seni pencatatan, pengklasifikasian dan pengikhtisaran dengan cara yang sepatutnya dan dalam satuan uang atas transaksi dan kejadian yang setidak-tidaknya sebagian mempunyai sifat keuangan serta penginterpretasian hasil dari pencatatan tersebut.

1.2 Rumusan Masalah

1. Apa yang dimaksud dengan Akuntansi ?

2. Apa yang dimaksud dengan kerangka konseptual akuntansi ? 3. Apa tujuan pokok akuntansi ?

4. Apa yang dimaksud dengan konsep dasar pelaporan ? 5. Apa saja prinsip dari akuntansi ?

6. Apa saja asumsi dan konsep dasar akuntansi ? 7. Apa saja kendala atau keterbatasan akuntansi ?

8. Apa yang dimaksud persamaan dasar akuntansi perbankan? 9. Bagaimana sistematika rekening bank?

1.3 Tujuan dan Manfaat Pembahasan

1. Untuk dapat mengetahui pengertian dari akuntansi baik itu secara umum maupun perbankan

2. Untuk dapat mengetahui kerangka konseptual akuntansi 3. Untuk dapat mengetahui tujuan pokok dari akuntansi 4. Untuk dapat mengetahui konsep dasar pelaporan 5. Untuk dapat mengetahui prinsip dari akuntansi

6. Untuk dapat mengetahui asumsi dan konsep dasar akuntansi

7. Untuk dapat mengetahui apa saja kendala dan keterbatasan dari akuntansi 8. Untuk dapat mengetahui bagaimana persamaan dasar akuntansi perbankan 9. Untuk dapat mengetahui bagaimana sistematika rekening bank

2.1. Pengertian dan Definisi Akuntansi

Akuntansi berasal dari kata asing accounting yang artinya bila diterjemahkan ke dalam bahasa indonesia adalah menghitung atau mempertanggungjawabkan. Akuntansi digunakan di hampir seluruh kegiatan bisnis di seluruh dunia untuk mengambil keputusan sehingga disebut sebagai bahasa bisnis.

“Accounting is the art of recording, classifying, and summarizing in a significant manner and in terms of money, transactions and events whichare, in part at least of a financial character, and interpreting the resultsthereof.

Akuntansi diartikan sebagai seni pencatatan, pengklasifikasian dan pengikhtisaran dengan cara yang sepatutnya dan dalam satuan uang atas transaksi dan kejadian yang setidak-tidaknya sebagian mempunyai sifat keuangan serta penginterprestasian hasil dari pencatatan tersebut.

Akuntansi adalah suatu proses mencatat, mengklasifikasi, meringkas, mengolah dan menyajikan data transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan serta tujuan lainnya.

Akuntansi Perbankan adalah seni pencatatan, penggolongan, pengikhtisaran atas seluruh transaksi yang terjadi di dalam bank yang hasilnya berupa laporan keuangan.Laporan keuangan bank merupakan bentuk pertanggung jawaban manajemen bank terhadap pihak yang berkepentingan dengan kinerja bank.

2.2. Kerangka Konseptual Akuntansi

Kerangka konseptual akuntansi adalah suatu system pertalian yang erat (koheren) dari tujuan dan konsep-konsep dasar yang saling berhubungan dan saling mengarahkan terciptanya prinsip-prinsip yang konsisten serta menggambarkan sifat, fungsi, dan keterbatasan akuntansi beserta laporan keuangan. Sebagai konsep, tentu akan memberikan manfaat bagi perkembangan akuntansi atau sebaliknya perkembangan akuntansi yang memberikan manfaat bagi konsep dasar akuntansi. Oleh karena itu dalam menghadapi persoalan akuntansi hendaknya dapat dikembalikan pada konsep dasarnya.

Kerangka konseptual akuntansi menjadi sangat penting dipahami, mengingat dengan kerangka ini akan dapat dirumuskan prinsip-prinsip akuntansi yang dapat menjadi acuan bagi para pemakai informasi akuntansi dan selanjutnya hal ini akan mendasari praktik akuntansi. Di samping itu, sebagai kerangka dasar setiap perubahan ataupun perkembangan akuntansi yang sulit dipecahkan, maka harus dilandasi kerangka konseptual ini dalam setiap memecahkan masalah-masalah yang berkembang dan berkaitan dengan akuntansi tersebut.

Kerangka konseptual akuntansi dibangun dari tiga tingkatan. Tingkatan pertama adalah tujuan pokok akuntansi, tingkatan kedua adalah konsep dasar pelaporan yang terdiri dari karakteristik informasi dan elemen laporan keuangan. Tujuan pokok dan konsep dasar pelaporan tersebut selanjutnya digunakan pada tingkatan ketiga yaitu menyusun pedoman pelaksanaan. Pedoman pelaksanaan ini harus memperhatikan asumsi, prinsip dan kendala.

Tujuan pokok akuntansi adalah tujuan umum laporan keuangan yaitu memberikan informasi yang bermanfaat untuk pengambilan keputusan bagi para pemakainya. Untuk dapat menyampaikan informasi tersebut harus menggunakan alat atau media berupa laporan keuangan. Secara khusus laporan keuangan harus mencapai tujuan memberikan informasi keuangan yang dapat dipercaya mengenai posisi aktiva, hutang dan modal beserta prubahannya, sehingga dapat digunakan untuk menaksir prospek arus kas, kondisi keuangan, prestasi, dan potensi perusahaan atau bank dalam menghasilkan laba. Di samping itu dapat menjelaskan bagaimana dana diperoleh dan digunakan.

Tabel 1. Pemakai Laporan Keuangan Bank

No Pemakai Laporan Keuangan No Pemakai Laporan Keuangan

1 Pemilik perusahaan 13 Organisasi Pengusaha

2 Kreditur/ Deposan 14 Pakar dan Konsultan Hukum

3 Pemasok 15 Pakar Ekonomi

4 Investor Potensial 16 Dinas Perpajakan

5 Karyawan/ Buruh 17 Badan-badan Pemerintah

6 Pihak Manajemen 18 Penerbit Media Massa

7 Analisis Keuangan 19 Serikat Pekerja

8 Konsultan Manajemen 20 Periset dan Biro Riset

9 Pialang atau Broker 21 Dosen dan Mahasiswa

10 Penjamin Emisi 22 Guru dan Siswa

11 Badan Legislatif 23 Para Pesaing Perusahaan

12 Pengelola Pasar Modal 24 Masyarakat Umum

2.2.2. Konsep Dasar Pelaporan

2.2.2.1. Karakteristik Mutu Informasi Akuntansi

Pemilihan metode akuntasi, tipe informasi dan format informasi yang diperlukan akan menentukan nilai kegunaan informasi bagi pengambil keputusan. Untuk itu informasi yang disajikan harus informasi yang baik dan memberikan manfaat yang lebih besar daripada biaya yang dikeluarkan untuk memperoleh/menyajikan informasi tersebut. Pemakai harus dapat merasakan kadar kemampuan dan arti pentingnya infomasi yang diterimanya. Informasi yang dapat dimengerti adalah informasi yang mempunyai sifat relevansi dan reliabilitas, memiliki daya banding, dan konsisten. Pola hubungan informasi yang dapat memberikan manfaat bagi pengambil keputusan tercermin dalam hirarki kualitas informasi akuntansi seperti gambar berikut.

Gambar 2.1 Hirarki Kualitas Informasi Akuntansi

Para pemakai informasi akuntansi

Kendala dan keterbatasan

Kualitas Spesifik Bagi Pemakaiannya

Kriteria Pervasif

Kualitas Primer

v

Pemakai Laporan Dan

karakteristik

Cost >< Benefit, Materialitas

Dapat Dimengerti

Kegunaan Dalam Pembuatan Keputusan

Kualitas Sekunder

a. Relevansi Informasi Akuntansi

Kualitas primer suatu informasi akuntansi ditentukan oleh relevansi dan reliabilitasnya. Relevansi ini dapat diukur melalui maksud penggunaan informasi tersebut. Dengan demikian relevansi berarti memilih metode pengukuran dan pelaporan yang dapat membantu setiap pemakai laporan keuangan yang akan mengambil keputusan.

Informasi yang relevan adalah informasi yang menimbulkan perbedaan. Perbedaan itu dapat memperlemah atau memperkuat pengharapan yang ada. Dengan demikian relevansi selalu dikaitkan dengan feedback dan nilai prediktif dari informasi tersebut. Informasi juga bisa dikatakan relevan kalau disajikan tepat waktu, sebab informasi yang basi atau disampaikan tidak tepat waktu akan tidak ada gunanya bagi pengambil keputusan. Dengan kata lain informasi tersebut tidak relevan.

b. Reliabilitas Informasi Akuntansi

Informasi yang disampaikan harus andal, dalam arti bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat dipercaya pemakainya yaitu telah disajikan dengan benar dari yang seharusnya disajikan atau secara wajar diharapkan dapat disajikan, sehingga mencerminkan secara tepat mengenai keadaan atau peristiwa ekonomi yang akan disampaikan.

c. Komparabilitas atau Daya Banding

Informasi akan semakin bermanfaat apabila dapat dikaitkan dengan standar ukuran tertentu. Standar ukuran ini menjadikan informasi dapat diperbandingkan. Perbandingan dapat dilakukan terhadap data dari periode yang brbeda dalam satu

Jujur Nilai

Prediksi Tepat Waktu Daya Uji Netral

Nilai Feedback

perusahaan, atau/dan dapat pula terhadap data atau informasi dari perusahaan lain yang sejenis pada periode yang sama. Perbandingan ini untuk mengidentifikasikan kecenderungan atau tren posisi dan kinerja keuangan serta perubahan posisi keuangan baik secara absolut maupun relatif. Oleh karena itu pengukuran dan penyajian informasi keuangan dari transaksi atau peristiwa lain yang serupa harus dilakukan secara konsisten. Konsisten di sini artinya taat asas dan menggunakan metode serta prinsip akuntansi yang sama.

d. Konsistensi

Seperti diungkapkan sebelumnya, bahwa untuk menyajikan informasi keuangan atau akuntansi dihadapkan pada berbagai alternatif metode akuntansi. Oleh sebab itu, agar informasi akuntansi bermanfaat, penggunaan metode akuntansi harus konsisten agar kekontinuan dan kekomparabelan laporan keuangan tercapai.

2.2.2.2 Elemen-Elemen Laporan Keuangan

Elemen pokok laporan keuangan terdiri dari aktiva, hutang, modal, pendapatan dan biaya. Tugas akuntansi adalah untuk mengikuti, mengukur, dan mengkomunikasikan perubahan-perubahan dan perkembangannya. Elemen pokok ini telah berlaku umum di dunia usaha dan setiap elemen saling terkait dengan elemen. Lantas apa yang dimaksud dengan elemen tersebut?

1) Aktiva adalah manfaat ekonomi yang dinyatakan untuk sumber-sumber ekonomi yang dimiliki perusahaan, yang meliputi barang dan hak-hak yang memberikan manfaat di masa yang akan datang dan didapat dari transaksi-transaksi atau peristiwa yang terjadi di masa lalu.

2) Hutang atau kewajiban adalah pengorbanan sumber ekonomis yang mungkin di masa yang akan datang yang timbul dari kewajiban entitas tertentu pada saat ini, untuk menyerahkan aktiva atau memberikan jasa kepada entitas yang lain de masa mendatang sebagai akibat dari transaksi atau peristiwa di masa lampau. 3) Modal adalah jumlah uang yang dinyatakan untuk sisa hak atas aktiva

perusahaan setelah dikurangi seluruh kewajibannya. Modal merupakan hak atas aktiva perusahaan yang melekat pada pemiliknya.

5) Biaya adalah jumlah kotor dari penurunan aktiva atau kenaikan kwajiban. Biaya ini timbul dari kegiatan-kegiatan pembuatan atau pengadaan barang dan jasa, dan lain-lain kegiatan usaha memperoleh pendapatan dalam suatu periode. 6) Laba adalah selisih lebih antara pendapatan di atas biaya dalam suatu periode,

dan disebut rugi apabila terjadi sebaliknya.

2.2.3. Prinsip Akuntansi

Prinsip akuntansi adalah dalil atau dokrin untuk mengawasi suatu system atau aktivitas tertentu yang telah diterima kebenarannya. Prinsip akuntansi bukan merupakan kebenaran yang hakiki dalam bidang akuntansi, karena pada hakekatnya akuntansi selalu berkembang dan selalu berubah sesuai dengan perkembangan dan perubahan-perubahan nilai-nilai yang terjadi di masyarakat. Prinsip akuntansi dapat bersifat tertulis maupun tidak tertulis sebagai akibat yang timbul dari pengalaman yang dapat digunakan sebagai pedoman dalam menyajikan informasi keuangan.

Penggunaan prinsip akuntansi menjadi sangat penting agar ada kesamaan dalam hal cara, metode, prosedur tertentu untuk menghasilkan informasi yang relevan, bersifat netral, dan dapat diperbandingkan. Prinsip-prinsip tersebut adalah:

a) Prinsip Harga Perolehan

Dalam ini ditekankan bahwa aktiva, hutang, modal, penghasilan, dan biaya hendaknya dicatat sebesar harga perolehan yang disepakati oleh kedua belah pihak yang bertransaksi. Penggunaan prinsip ini didasari bahwa harga tersebut ditentukan secara obyektif, jumlahya sudah diketahui dan dapat diuji kebenarannya melalui bukti-bukti transaksi. Pengukuran harga historis adalah melalui jumlah kas atau yang ekuivalen.

b) Prinsip Realisasi Penghasilan

berdasarkan justifikasi bahwa barang atau jasa telah tersedia dan jumlahnya sudah diketahui secara pasti.

Dalam kaitannya dengan pengakuan penghasilan, maka timbul beberapa metode pengakuan penghasilan, yaitu pertama pada saat penjualan barang atau jasa. Kedua

adalah pengakuan penghasilan dapat dilakukan pada saat sebelum melakukan penjualan.

Ketiga adalah pengakuan penghasilan didasarkan pada saat penerimaan kas.

c) Prinsip Mempertemukan Pendapatan dan Biaya

Prinsip ini menghendaki bahwa hasil aktivitas perusahaan selama periode tertentu yang diluangkan dalam laporan keuangan merupakan hasil dalam periode yang sama. Pendapatan dan biaya harus sesuatu hal yang terjadi dalam waktu yang sama. Untuk dapat mempertemukan pendapatan dan biaya dalam periode yang sama maka diperlukan metode pengakuan pendapatan dan biaya. Pengakuan tersebut bisa menggunakan dasar waktu (accrual basis).

d) Prinsip Obyektif

Prinsip ini memberikan pengertian bahwa laporan keuangan yang dihasilkan haruslah didasarkan pada data akuntansi yang didukung oleh bukti-bukti transaksi yang obyektif. Bukti transaksi yang obyektif dapat diperoleh bila transaksi yang dilakukan berdasarkan kesepakatan antara pihak-pihak yang bertransaksi, serta didukung oleh pengawasan dan pengendalian intern yang baik.

e) Prinsip Pengungkapan Penuh

Laporan keuangan hendaknya dapat memberikan semua informasi baik yang bersifat kualitatif maupun kuantitatif yang dapat mempengaruhi interprestasi dan pengambilan keputusan para pemakainya. Untuk mencapai ini maka laporan keuangan harus disusun secara baik sesuai dengan standar akuntansi yang disepakati umum, menggunakan istilah-istilah yang tepat, memberikan catatan tamabahan, memberikan lampiran, catatan kaki, dan sebagainya.

f) Prinsip Konsistensi

sama. Daya banding laporan keuangan akan ditentukan oleh konsistensi penggunaan teori, metode, dasar, pedoman, dan praktik akuntansi yang sama dengan diterapkan sebelumnya. Konsistensi ini bukanlah harga mati, artinya pada kasus tertentu tidak cocok dengan kondisi saat ini, maka perusahaan dapat mengganti metode tersebut asalkan perusahaan menjelaskan tentang perubahan metode tersebut dan pengaruh penggunaan metode tersebut angka-angka dalam laporan keuangan.

2.2.4. Asumsi dan Konsep Dasar Akuntansi

Untuk memahami akuntansi harus mengetahui konsep dasar akuntansi. Konsep merupakan pernyataan. Konsep-konsep akuntansi yang digunakan dalam lingkungannya akan sangat dipengaruhi oleh pengetahuan, pengalaman, kondisi sosial, kondisi ekonomi, politik dan sebagainya. Konsep ini dapat juga dikatakan sebagai asumsi dasar dalam akuntansi. Asumsi dasar ini terutama dalam menyusun prinsip akuntansi. Prinsip akuntansi disusun dengan memperhatikan tujuan laporan keuangan, keadaan perekonomian, keadaan politik, perundang-undangan, dan sebagainya yang berkaitan dengan dunia usaha. Sering terjadi kesulitan untuk membedakan antara konsep dengan prinsip akuntansi. Sedangkan konsep dasar akuntansi tersebut antara lain meliputi:

a. Kesatuan Usaha (Business Entity)

Dalam konsep ini diasumsikan bahwa perusahaan merupakan kesatuan usaha yang terpisah dengan pemiliknya dan akuntansi memandang dari segi perusahaannya. Laporan keuangan yang disusun adalah laporan keuangan perusahaan, bukan laporan keuangan pemilik. Adanya pemisahan ini merupakan faktor utama yang dijadikan pertimbangan untuk membebankan pada satuan ekonomi tersebut yaitu kewajiban mempertanggungjawabkan keuangan perusahaan kepada pihak-pihak berkepentingan.

b. Kesinambungan (Going Concern)

c. Periode Akuntansi

Konsep ini menjelaskan bahwa rugi dan laba perusahaan baru dapat diketahui setelah perusahaan baru dapat diketahui setelah perusahaan dilikuidasi atau dengan kata lain bahwa tingkat kesuksesan suatu perusahaan hanya dapat diketahui pada saat perusahaan menghentikan usahanya dan mencairkan seluruh hartanya menjadi kas. Namun demikian, pada kenyataannya keputusan manajemen banyak dilakukan selama berlangsungnya kegiatan perusahaan. Untuk mengambil keputusan ini perlu ada informasi. Disinilah laporan keuangan perlu disusun sebagai sumber informasi. Penyusunan laporan keuangan periodik ini beranggapan bahwa umur kegiatan perusahaan yang tidak terbatas tersebut pada dasarnya merupakan rangkaian kegiatan perusahaan dari beberapa periode yang tidak terbatas ini selanjutnya disebut periode akuntansi.

d. Pengukuran Dalam Nilai Uang

Penyelenggaraan akuntansi beranggapan bahwa mata uang adalah alat pengukur yang berlaku umum terhadap semua kegiatan ekonomi. Penggunaan satuan mata uang (rupiah) didasarkan pemahaman bahwa mata uang mempunyai nilai yang tetap. Bila asumsi ini tidak dipenuhi maka fungsi laporan keuangan sebagai media informasi akan berkurang nilainya.

e. Penetapan Beban dan Pendapatan

Penentuan laba periodik dan posisi keuangan dilakukan berdasarkan metode akrual, yaitu dikaitkan dengan pengukuran aktiva dan kewajiban serta perubahannya pada saat terjadinya, bukan hanya sekedar pencatatan penerimaan dan pengeluaran uang. Penentuan laba periodik menyangkut dua masalah yaitu: pengakuan pendapatan selama periode dan penentuan beban yang terjadi sehubungan dengan usaha untuk menghasilkan pendapatan tersebut.

Dalam menyajikan informasi yang memiliki karakteristik mutu, maka akan dihadapkan pada kendala-kendala yang dikelompokkan menjadi dua bagian, yaitu kendala primer dan kendala sekunder.

a. Asas Manfaat dan Biaya

Untuk mengumpulkan, mengolah, dan melaporkan informasi akuntansi diperlukan biaya. Para pemakai harus mempertimbangkan biaya untuk menghasilkan informasi tersebut. kesulitannya adalah tidak semua manfaat informasi dapat diukur atau dibuktikan. Manfaat informasi tersebut dapat dirasakan oleh pihak penyaji dalam bentuk efisiensi pengendalian dan oleh para pemakai dalam bentuk alokasi sumber-sumber ekonomi, jumlah pajak yang dibayar, ketaatan tehadap regulasi. Semua ini kadang sulit dikuantitatifkan. Sedangkan biaya untuk pengadaan informasi umumnya mudah dikuantitatifkan.

b. Asas Materialitas

Asas ini mengemukakan bahwa transaksi-transaksi dan lain-lain peristiwa yang tidak penting /kurang berarti terhadap kegiatan ekonomi perusahaan adalah tidak harus dilakukan secara konsekuen dengan prinsip-prinsip akuntansi. Perlakuan seperti ini dapat diterima karena informasi yang tidak materialitas tidak cukup berarti atau tidak dapat mempengaruhi keputusan ekonomi para pemakainya. Kesulitan mengukur materialitas menjadi kendala, mengingat materialitas sangat tergantung pada pengaruh atau akibatnya kepada para pemakainya.

c. Asas Konservatif

Asas ini erat kaitannya dengan risiko ketidakpastian di masa yang akan datang. Asas ini mencerminkan kehati-hatian dalam hal mengakui adanya pendapatan dan biaya sehingga terhindar dari kemungkinan risiko yang akan timbul di masa yang akan datang. Dalam kaitannya dengan pengakuan dan penilaian pada asas ini terdapat empat macam yaitu:

1. Pengakuan dan penilaian penghasilan

2. Dalam hubungannya dengan pengakuan biaya

3. Dalam hubungannya dengan laba, maka laba harus diakui pada saat realisasi 4. Dalam hubungannya dengan pengakuan kerugian

Dalam praktik akuntansi secara nyata lebih menginginkan kepraktisan dan aspek kegunaan, sehingga sering dijumpai penyimpangan-penyimpangan terhadap prinsip-prinsip akuntansi. Hal ini masih bisa diperkenankan karena setiap jenis usaha mempunyai karakteristik dan spesifikasi tersendiri. Badan usaha tersebut tidak selalu menerapkan akuntansi secara konseptual. Hal ini menjadi kendala dalam memenuhi kebutuhan informasi yang sesuai dengan karakteristik mutu pelaporan.

2.3 Persamaan Dasar Akuntansi Perbankan

Dalam memahami proses akuntansi,ada baiknya untuk memhami persamaan dasar akuntansi. Persamaan dasar akuntansi dibangun pemahaman antara hak dan kewajiban. Hak merupakan kekayaan atau aktiva atau asset. Hak ini ada karena telah timbul kewajiban. Konsep akuntansi menghendaki keseimbangan antara hak dan kewajiban. Oleh karena itu setiap pertambahan kewajiban bank, harus diikuti peningkatan hak atau asset. Secara umum persamaannya adalah:

HAK = KEWAJIBAN

AKTIVA = PASIVA

Kewajiban bank terdiri dari kewajiban terhadap pihak eksternal dan pihak internal. Kewajiban kepada pihak eksternal adalah kewajiban kepada kreditur atau pemberi dana atau deposan. Sedangkan kewajiban terhadap internal adalah kewajiban kepada pemilik modal. Dengan demikian persamaan dapat diperluas menjadi:

Aktiva Bank= Hutang Bank + Modal Bank

Bila bank melakukan aktivitas, akan memperoleh pendapatan dan mengeluarkan biaya. Selisih pendapatan dengan biaya merupakan laba milik bank. Laba bank merupakan komponen modal bank. Untuk itu persamaannya menjadi:

Aktiva = Hutang + Modal + Pendapatan – Biaya

Atau

Aktiva + Biaya = Hutang + Modal + Pendapatan – Biaya

Perhatikan pada sisi kiri terdapat aktiva dan biaya, sedangkan pada sisi kanan terdapat hutang, modal, dan pendapatan. Persamaan ini akan mempermudah bagi pemula dalam membuat jurnal.

+ = + + + - + - - + - +

-Keterangan:

Pada sisi kiri terdapat aktiva dan biaya, sedangkan pada sisi kanan terdapat Hutang, Modal dan Pendapatan. Persamaan ini akan mempermudah bagi pemula dalam membuat jurnal. Dengan persamaan dan penggambaran rekening buku besar, maka dapat disimpulkan bahwa:

1. Setiap pertambahan aktiva akan didebet, dan pengurangan aktiva akan dikredit. 2. Setiap pertambahan biaya akan didebet, setiap pengurangan biaya akan dikredit. 3. Setiap peningkatan hutang akan dikredit dan setiap pengurangan/pelunasan

hutang akan didebet.

4. Setiap pertambahan modal akan dikredit dan penurunan modal akan didebet. 5. Setiap pertambahan pendapatan bank akan dikredit dan setiap penurunan

pendapatan akan didebet.

Aktiva bank misalnya berupa kas, giro BI, penempatan pada bank lain, sekuritas jangka pendek, kredit yang diberikan, penyertaan dan aktiva tetap. Hutang bank misalnya giro nasabah, tabungan, deposito, pinjaman diterima, sedangkan modal berupa modal disetor maupun laba ditahan. Untuk pendapatan bank bisa berupa pendapatan bunga dan pendapatan lainnya. Sedangkan biaya bank berupa biaya bunga dan biaya lainnya.

2.4 Sistematika Rekening Bank

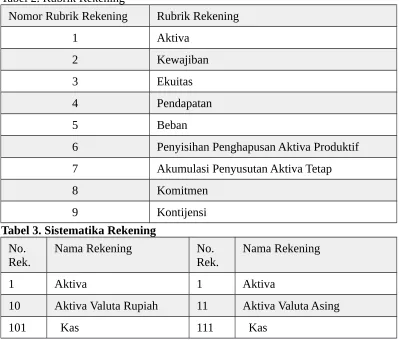

Penggunaan nama, struktur dan hubungan antar rekening perlu ada keseragaman agar laporan yang dihasilkan mudah dipahami dan mudah diperbandingkan. Untuk itu sistematika rekening perbankan diperlukan. Sistematika rekening bank disusun dengan menggunakan digit tertentu. Digit pertama berisi rubric rekening, digit kedua berupa identifikasi jenis valuta, digit ketiga berisi kelompok rekening group. Digit keempat berisi kelompok rekening subgroup dan digit ke lima dan seterusnya berisi berupa rincian atau rekening individual.

1 0 6 2 1

Keterangan: Mulai dari kiri 1 = Aktiva

0 = Aktiva Dalam Rupiah 6 = Kredit yang Diberikan

2 = Pihak Tidak Terkait Dengan Bank 1 = Rekening Individual

Pengelompokan rekening selanjutnya didasarkan pada sifat dan fungsi rekening. Pengelompokan ini dimaksudkan agar dapat menggambarkan posisi aktiva, kewajiban, modal, pendapatan, beban, komitmen dan kontijensi.

Tabel 2. Rubrik Rekening

10 Aktiva Valuta Rupiah 11 Aktiva Valuta Asing

102 Giro pada Bank

Indonesia 112 Giro pada Bank Indonesia

103 Penempatan pada Bank Lain

113 Penempatan pada Bank Lain

104 Surat-surat Berharga 114 Surat-surat Berharga 105 Kredit yang Diberikan 116 Kredit yang Diberikan

1061 Pihak Yang Terkait

109 Aktiva lain-lain 119 Aktiva lain-lain

1091 Biaya Dibayar Dimuka 1191 Biaya Dibayar Dimuka

1092 Aktiva Tetap 1192 Aktiva Tetap

1093 Aktiva Sewa Guna Usaha

1193 Aktiva Sewa Guna Usaha

1094 Uang Muka Pajak 1194 Uang Muka Pajak

1097 Rekening Antara Aktiva 1197 Rekening Antara Aktiva

1098 Rekening Perhitungan

Antar Kantor Debet 1198 Rekening Perhitungan AntarKantor Debet

1099 Aktiva Lainnya 1199 Aktiva Lainnya

2 Kewajiban 2 Kewajiban

20 Kewajiban Dalam Rupiah 21 Kewajiban Dalam Valuta Asing

201 Giro 211 Giro

202 Kewajiban segera

lainnya 212 Kewajiban segera lainnya

205 Sertifikat Deposito 215 Sertifikat Deposito

217 Pinjaman Yang Diterima

2071 Pihak Terkait Dengan

Bank 2171 Pihak Terkait DenganBank

2072 Pihak Lain 2172 Pihak Lain

208 Beban Yang Masih

Harus Dibayar 218 Beban Yang Masih HarusDibayar

209 Kewajiban Lain-lain 219 Kewajiban Lain-lain

2091 Kewajiban Sewa

Bank 21931 Pihak Terkait Dengan Bank

20932 Pihak Lain 21932 Pihak Lain

2094 Modal Pinjaman 2194 Modal Pinjaman

20941 Pihak Terkait

Kewajiban 2197 Rekening Antara Kewajiban

2098 Rekening Perhitungan Antar Kantor Kredit

2198 Rekening Perhitungan Antar Kantor Kredit

2099 Aktiva Lainnya 2199 Aktiva Lainnya

3 Ekuitas 3 Ekuitas

30 Ekuitas Dalam Valuta

Rupiah 31 Ekuitas Dalam Valuta Asing

301 Modal Disetor 311 Modal Disetor

3012 Saham Preferen 3112 Saham Preferen 302 Tambahan Modal Disetor 312 Tambahan Modal Disetor

3021 Agio/Disagio 3121 Agio/Disagio

4 Pendapatan 4 Pendapatan

408 Pendapatan Luar

Biasa 418 Biasa Pendapatan Luar

409 Pendapatan Pengaruh Kumlatif dari Perub.

Kebijakan Akt 419

Pendapatan Pengaruh Kumlatif dari Perub.

Kebijakan Akt 5

Beban

5

Beban

50

Beban Dalam Rupiah

51

Beban Dalam Rupiah

501

Beban Operasional

511

Beban Operasional

5011

Beban Bunga

Beban Bunga

50111

Bunga yang Dibayar

51111

Bunga yang Dibayar

50112

Hadiah

51112

Hadiah

50113

Provisi dan Komisi unt.mendptkn dana

51113

Provisi dan Komisi unt.mendptkn dana

5019

Beban Operasional Lainnya

5119

Beban Operasional Lainnya

50191

Provisi & Komisi Selain Unt.Mendptkan Dana

51191

50192

Beban Overhead

51192

Beban Overhead

501921

Beban Umum & Administrasi

511921

Beban Umum & Administrasi

501922

Penyisihan&Penurunan Atas Aktv.Produktif

511922

Penyisihan&Penurunan Atas Aktv.Produktif

5011923

Beban Personalia

511923

Beban Personalia

5011929

Beban Lain

511929

Beban Lain

Beban Non Operasional

512

Beban Non Operasional

5021

Kerugian Penjualan Aktiva

5121

Kerugian Penjualan Aktiva

5022

Denda/sanksi

5122

Denda/sanksi

5029

Lainnya

5129

Lainnya

508

Beban Luar Biasa

518

Beban Luar Biasa

509

519

Beban Pengaruh Kumulatif Perub;Kebijakan Akt

6

Penyisihan

6

Penyisihan

60

Penyisihan Dalam Valuta Rupiah

61

Penyisihan Dalam Valuta Asing

601

Penyisihan Penempatan Pada Bank Lain

611

Penyisihan Penempatan Pada Bank Lain

602

Penyisihan Surat-surat Berharga

612

Penyisihan Surat-surat Berharga

603

Penyisihan Kredit yang Diberikan

Penyisihan Kredit yang Diberikan

604

Penyisihan Penyertaan

614

Penyisihan Penyertaan

7

Akumulasi Penyusutan

7

Akumulasi Penyusutan

70

Akumulasi Penyusutan Dalam Valuta Rupiah

71

Akumulasi Penyusutan Dalam Valuta Asing

701

Akumulasi Penyusutan Aktiva Tetap

711

Akumulasi Penyusutan Aktiva Tetap

702

Akumulasi Pystn Aktiva Sewa Guna Usaha

712

8

Komitmen

8

Komitmen

80

Komitmen Dalam Valuta Rupiah

80

Komitmen Dalam Valuta Asing

801

Tagihan Komitmen

811

Tagihan Komitmen

8011

Fasilitas Pinjaman Yang Diterima

8111

Fasilitas Pinjaman Yang Diterima

8112

Pembelian Berjangka Valuta Asing

8113

Pembelian Valuta Asing (Spot) yang Belum

8019

Lainnya

8119

Lainnya

802

Kewajiban Komitmen

812

Kewajiban Komitmen

8021

Fasilitas Kredit Kepada Nasibah Yang Belum

Digunakan

8121

Fasilitas Kredit Kepada Nasibah Yang Belum

Digunakan

8022

Kewajiban Pembelian Kembali Aktiva Bank

Yang Dijual Dengan Syarat Repo

8122

Kewajiban Pembelian Kembali Aktiva Bank

Yang Dijual Dengan Syarat Repo

L/C yang Irrevocable dan Masih Berjalan Dalam

Rangka Impor dan Ekspor

8124

Akseptasi Wesel Import atas dasar L/C yang

masih berjalan

8125

Penjualan Berjangka Valuta Asing Diselesaikan

8029

Lainnya

8129

Lainnya

9

Kontijensi

9

Kontijensi

90

Kontijensi Dalam Valuta Rupiah

91

Kontijensi Dalam Valuta Asing

901

911

Tagihan Kontijensi

9011

Garansi dari Bank Lain

9111

Garansi dari Bank Lain

9012

Pendapatan Bunga Dalam Penyelesaian

9012

Pendapatan Bunga Dalam Penyelesaian

9019

Lainnya

9119

Lainnya

902

Kewajiban Kontijensi

912

Kewajiban Kontijensi

9021

Garansi yang Diberikan

Garansi yang Diberikan

90211

Bank Garansi

91211

Bank Garansi

90212

Akseptasi atau Endosemen Surat Berharga

91212

Akseptasi atau Endosemen Surat Berharga

90219

Lainnya

91219

Lainnya

9122

L/C yang revocableyang masih berjalan Dlm Rangka Impor dan Ekspor

9123

Penjualan Opsi Valuta Asing

9029

Lainnya

9129

BAB III PENUTUP

3.1 Kesimpulan

Pada dasarnya untuk Kerangka konseptual akuntansi dibagun dari tiga tingkatan. Tingkatan pertama adalah tujuan pokok akuntansi, tingkatan kedua adalah konsep dasar pelapaoran yang terdiri dari karakteristik informasi dan elemen laporan keuangan. Tujuan pokok dan konsep dasar pelaporan tersebut selanjutnya digunakan pada tingkatan ketiga yaitu menyusun pedoman pelaksanaan. Pedoman pelaksanaan ini harus memperhatikan asumsi, prinsip dan kendala.

Elemen pokok laporan keuangan terdiri dari aktiva, hutang, modal, pendapatan dan biaya.Tugas akuntansi adalah untuk mengikuti, mengukur dan mengkomunikasikan perubahan-perubahan dan perkembangannya. Elemen pokok ini telah berlaku umum di dunia usaha dan setiap elemen saling terkait dengan elemen.

Konsep dasar akuntansi antara lain meliputi: 1. Kesatuan Usaha

2. Kesinambungan / going concern

3. Periode Akuntansi

5. Penetapan Beban dan Pendapatan 6. Penentuan laba periodik.

3.2 Penutup

Alhamdulillah berkat kesempatan yang diberikan Allah SWT makalah ini dapat terselesaikan sesuai waktunya. Demikian yang dapat kami sampaikan melalui tulisan dalam makalah ini , jika ada kekurangan dan kekeliruan dalam penulisan makalah ini maka kami selaku penulis memohon maaf yang sebesar besarnya serta besar harapan kami untuk mendapatkan saran-saran ataupun kritikan yang bermanfaat bagi yang membaca makalah ini.

DAFTAR PUSTAKA

Tugas kita bukanlah untuk berhasil, Tugas kita adalah untuk mencoba, karena di dalam mencoba itulah kita menemukan dan belajar membangun kesempatan untuk berhasil