Analisis penetapan harga pokok produksi bibit krisan pada PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa Barat

Teks penuh

Gambar

Garis besar

Dokumen terkait

Berdasarkan penelitian yang telah dilakukan, maka saran yang dapat direkomendasikan untuk perusahaan yaitu sebaiknya perusahaan memproduksi bibit tanaman hias pada kondisi

Berdasarkan penelitian yang telah dilakukan, maka saran yang dapat direkomendasikan untuk perusahaan yaitu sebaiknya perusahaan memproduksi bibit tanaman hias pada kondisi

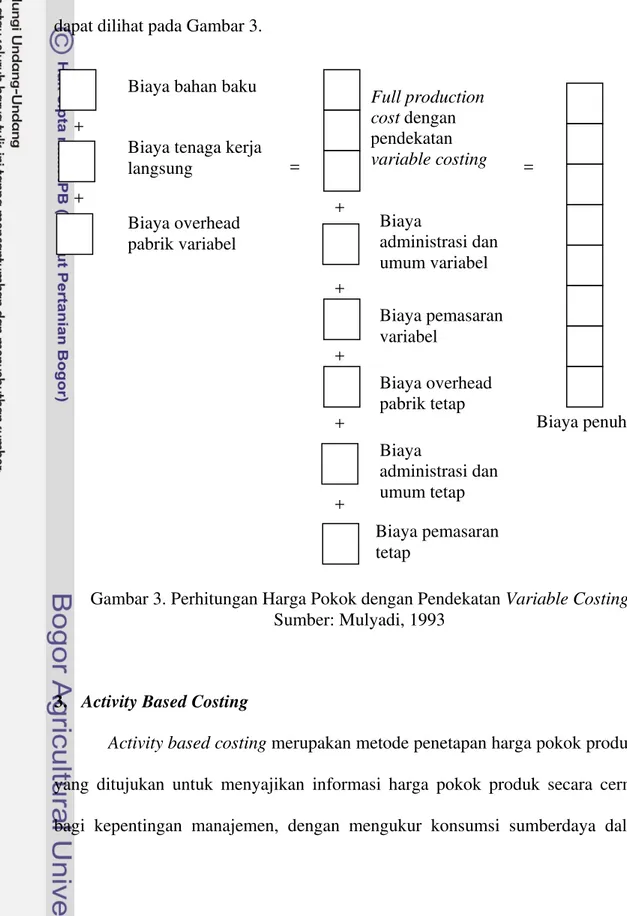

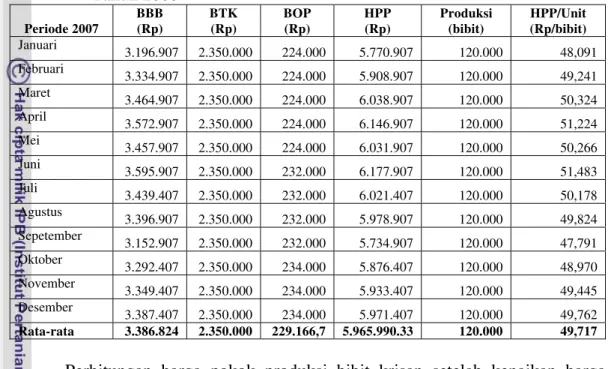

Full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari

Full costing merupakan metode penentuan harga pokok produksi yang menghitung semua unsur biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead baik

Metode yang digunakan oleh CV Chandra Jaya dalam mengakumulasikan biaya produksi yang dikeluarkan oleh perusahaan untuk menghasilkan produk adalah metode harga

Berdasarkan pendapat beberapa ahli diatas, dapat disimpulkan bahwa Akuntansi Biaya merupakan Penentuan Harga Pokok suatu produk dengan melakukan proses

Full costing merupakan metode penentuan harga produksi yang memperhitungkan semua unsur biaya produksi kedalam harga pokok produksi, yang teridiri dari biaya

Metode full costing merupakan teknik penentuan harga pokok produksi dengan membebankan seluruh biaya produksi meliputi biaya bahan baku, biaya tenaga kerja langsung, biaya overhead