Analisis Penetapan Harga Pokok Produksi Bibit Krisan

pada PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa Barat

Oleh:

Melly Kusumawardhani A14104048

PROGRAM STUDI MANAJEMEN AGRIBISNIS DEPARTEMEN SOSIAL EKONOMI

FAKULTAS PERTANIAN INSTITIUT PERTANIAN BOGOR

RINGKASAN

MELLY KUSUMAWARDHANI. Analisis Penetapan Harga Pokok Produksi Bibit Krisan pada PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa Barat. Di bawah bimbingan IMAN FIRMANSYAH.

Permintaan bunga krisan di Indonesia setiap tahun cenderung mengalami peningkatan, bahkan pernah mencapai 25 persen. krisan sebagai bunga potong sangat disenangi konsumen di Indonesia karena keindahannya dan termasuk salah satu komoditi utama tanaman hias disamping mawar, anggrek dan gladiol, keragaman bentuk, warna dan mudah dirangkai serta memiliki kesegaran bunga cukup lama, bahkan bisa bertahan sampai tiga minggu. Seperti halnya krisan, permintaan bibit krisan pun relatif tinggi karena permintaan bibit diturunkan dari permintaan terhadap komoditas yang bersangkutan. Permintaan tersebut datang dari pasar dalam dan luar negeri. Volume ekspor dan impor bibit krisan mencapai 43.614.000 bibit dengan nilai sebesar US $ 2.922.13. Tingginya permintaan bibit krisan ini merupakan peluang bisnis yang cukup menjanjikan, sehingga kini banyak perusahaan dalam negeri yang membudidayakan bibit krisan guna memenuhi permintaan pasar yang ada, baik dalam maupun luar negeri dan salah satunya adalah PT. Inggu Laut Abadi.

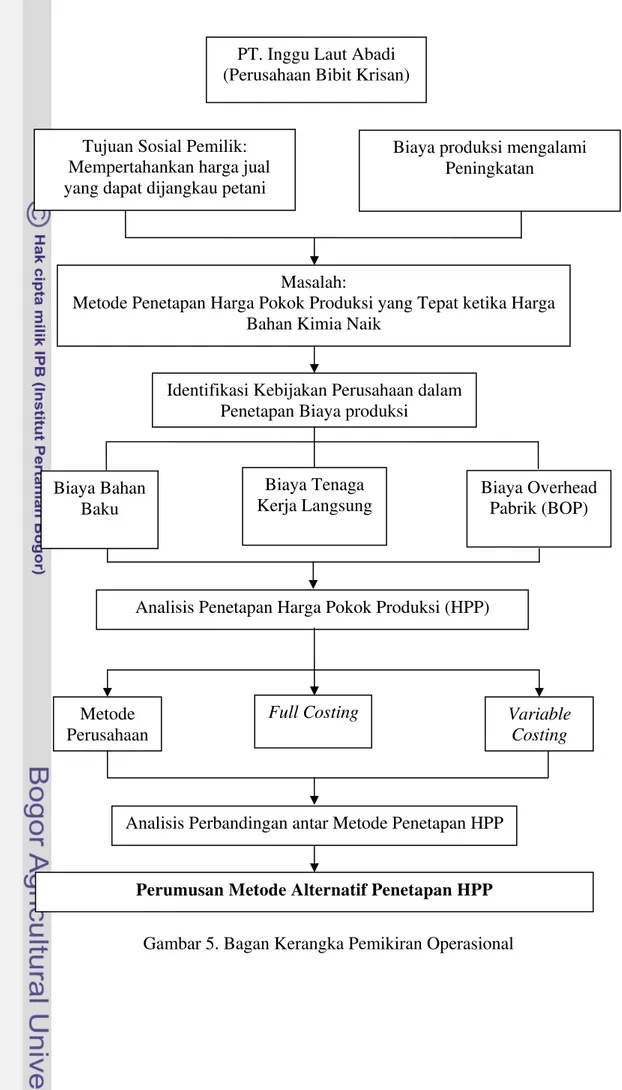

PT. Inggu Laut Abadi melakukan perbanyakan krisan dengan sistem kultur jaringan. Perusahaan mampu memproduksi 180.000-200.000 bibit per bulan dan telah mampu memenuhi permintaan pasar sekitar 60 persen. Dari rata-rata permintaan 9000 bibit per hari, perusahaan telah mampu menyediakan 5000 bibit per hari. Harga jual per bibit yang ditetapkan perusahaan relatif rendah dibanding para pesaingnya, sehingga permintaan bibit ke perusahaan relatif tinggi. Terkait dengan hal tersebut, pemilik berupaya untuk mempertahankan harga jualnya (harga jual yang selama ini dietapkan perusahaan). Melalui harga jual yang rendah diharapkan petani tetap mampu membeli bibit ke perusahaan. Namun, tujuan tersebut terkendala oleh adanya peningkatan biaya produksi yang dialami perusahaan terutama biaya bahan baku. Bahan kimia yang merupakan bahan baku utama dalam kegiatan kultur jaringan diperkirakan akan habis pada tahun 2008 sehingga perusahaan harus melakukan pembelian bahan kimia baru guna menjaga kelangsungan kegiatan kultur jaringannya tersebut. Adanya pembelian bahan kimia tentu saja akan menambah biaya produksi yang harus dikeluarkan perusahaan karena harga bahan kimia yang berlaku saat ini cenderung mengalami peningkatan dibanding harga lima tahun lalu. Penambahan dalam biaya produksi ini akan berpengaruh pada harga pokok produksi yang pada akhirnya berdampak pada harga jual bibit. Oleh karena itu, diperlukan suatu metode penetapan harga pokok produksi yang tepat guna membantu perusahaan dalam memperkirakan harga jual per bibit yang diproduksi.

Berdasarkan permasalahan tersebut, maka tujuan penelitian ini adalah mengidentifikasi kebijakan perusahaan dalam penetapan harga pokok produksi, menganalisis metode-metode penetapan harga pokok produksi, serta merumuskan alternatif metode penetapan harga pokok produksi bagi perusahaan.

Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh melalui wawancara langsung dengan pihak perusahaan dan toko kimia Intra Lab yang menjadi langganan perusahaan, sedangkan data sekunder diperoleh dari laporan manajemen perusahaan seperti laporan harian, bulanan, dan tahunan serta dari Dinas Pertanian Bogor, BPS, hasil penelitian terdahulu, dan literatur-literatur lainnya yang relevan dengan penelitian ini.

Metode yang digunakan untuk menetapkan harga pokok produksi pada penelitian ini adalah metode full costing, variable costing, dan metode perusahaan. Data yang diperoleh diolah secara manual dengan menggunakan kalkulator dan program komputer Ms. Excel. Hasil analisis dari setiap metode yang digunakan, akan dibandingkan besarnya harga pokok produksi yang timbul dan dilakukan perbandingan antar metode-metode tersebut dengan metode penetapan harga pokok produksi yang selama ini dilakukan perusahaan. Dari hasil analisis perbandingan dan perhitungan penghematan tersebut dapat dilakukan pemilihan alternatif metode penetapan harga pokok produksi yang tepat bagi perusahaan.

Metode penentuan harga pokok produksi yang diterapkan PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa Barat tidak termasuk ke dalam metode full costing, variable costing, maupun activity based costing. Penentuan harga pokok produksi perusahaan hanya didasarkan pada biaya aktual yang dikeluarkan perusahaan dalam periode berjalan (satu bulan), mulai dari kegiatan pembuatan media ½ Murashige and Skoog (MS) sebagai bahan baku dalam kultur jaringan sampai dengan pemanenan bibit krisan yang sudah berakar. Penetapan harga pokok produksi sampai tahun 2007 masih memperhitungkan bahan kimia makro dan mikro dengan harga lama. Berbeda dengan tahun-tahun sebelumnya, pada tahun 2008 ini perusahaan berencana akan melakukan pembelian bahan kimia makro dan mikro, sehingga biaya bahan baku yang dimasukkan ke dalam perhitunga harga pokok produksi adalah harga bahan kimia makro dan mikro tahun 2008.

Komponen harga pokok produksi yang diperhitungkan perusahaan meliputi biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik (BOP). Biaya bahan baku terdiri dari biaya pembuatan media ½ Murashige and Skoog

(MS) dan biaya bahan penolong yang terdiri dari pestisida, sekam bakar, polybag,

rootone, plastik wrap, karet, tisu gulung, spirtus, dan mata pisau. Biaya tenaga kerja meliputi tenaga kerja tetap yaitu gaji karyawan bagian laboratorium, kebun atau green house (GH), dan upah tenaga kerja harian serta biaya tenaga kerja variabel yaitu upah lembur dan uang makan karyawan. Adapun BOP terdiri dari BOP tetap yaitu biaya listrik kebun dan kantor, biaya pemeliharaan dan perbaikan peralatan laboratorium dan inventaris kantor, Gaji karyawan administrasi dan umum, serta biaya penyusutan yang terdiri dari penyusutan Laminair Air Flow

(LAF), laboratorium, GH, AC, dan autoklaf serta BOP variabel yang hanya terdiri dari biaya bahan bakar gas.

dengan metode perusahaan maupun full costing. Untuk rata-rata harga pokok per bibit sebelum kenaikan dengan menggunakan metode full costing menghasilkan nilai tertinggi, sedangkan rata-rata harga pokok per bibit dengan menggunakan metode perusahaan berada di antara metode full costing dan variable costing. Rata-rata harga pokok per bibit dengan menggunakan metode perusahaan adalah sebesar Rp 137,313 per bibit, dua kali lipat lebih tinggi jika dibandingkan dengan harga pokok dengan variable costing yang hanya Rp 59,369 per bibit. Metode

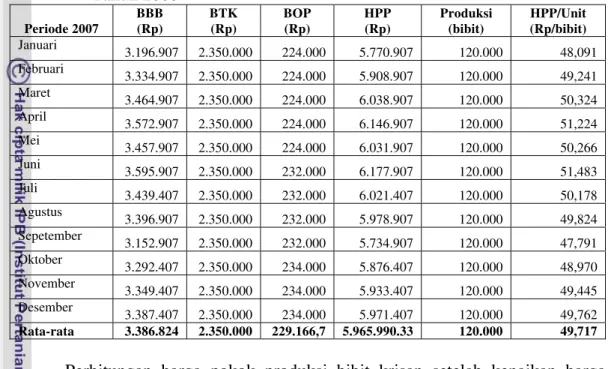

variable costing dapat menghasilkan penghematan sebesar Rp 77,944 per bibitnya, sedangkan metode full costing justru menghasilkan harga pokok yang lebih besar dibanding metode perusahaan, yaitu sebesar Rp 15 per bibitnya. Adapun untuk rata-rata harga pokok per bibit setelah kenaikan dengan menggunakan metode perusahaan adalah sebesar Rp 112,014 per bibit, dua kali lipat lebih tinggi jika dibanding harga pokok dengan variable costing yang hanya Rp 49,717 per bibit. Metode variablecosting dapat menghemat sebesar Rp 62,297 per bibitnya, sedangkan metode full costing justru menghasilkan harga pokok yang lebih besar dibanding metode perusahaan, yaitu sebesar Rp 10,878 per bibitnya.

Analisis Penetapan Harga Pokok Produksi Bibit Krisan

pada PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa Barat

Oleh:

Melly Kusumawardhani A14104048

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian

Institut Pertanian Bogor

PROGRAM STUDI MANAJEMEN AGRIBISNIS DEPARTEMEN SOSIAL EKONOMI

FAKULTAS PERTANIAN INSTITIUT PERTANIAN BOGOR

Judul Skripsi : Analisis Penetapan Harga Pokok Produksi Bibit Krisan pada

PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa Barat

Nama : Melly Kusumawardhani

NRP : A14104048

Menyetujui, Dosen Pembimbing

Drs. Iman Firmansyah, M. Si NIP 131 760 851

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M. Agr NIP. 131 124 019

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL

“ANALISIS PENETAPAN HARGA POKOK PRODUKSI BIBIT KRISAN

PADA PT. INGGU LAUT ABADI KABUPATEN CIANJUR, JAWA BARAT”

ADALAH BENAR-BENAR HASIL KARYA SENDIRI DAN BELUM

PERNAH DIAJUKAN SEBAGAI KARYA ILMIAH PADA PERGURUAN

TINGGI ATAU LEMBAGA MANAPUN UNTUK TUJUAN MEMPEROLEH

GELAR AKADEMIK TERTENTU

Bogor, Mei 2008

RIWAYAT HIDUP

Penulis lahir di Majalengka pada tanggal 19 Oktober 1986 sebagai anak

pertama dari dua bersaudara pasangan Bapak Mahrudin Rahman dan Ibu Elly

Kuslaeli Somantri.

Penulis menempuh pendidikan Taman Kanak-Kanak di TK. Budi Asih

Cikijing tahun 1992. Kemudian melanjutkan ke pendidikan dasar di SD Negeri

Cidulang III dan lulus pada tahun 1998. Penulis menyelesaikan Sekolah Lanjutan

Tingkat Pertama di SLTP Negeri I Cikijing pada tahun 2001. Selanjutnya penulis

menyelesaikan pendidikan menengah atas di SMU Negeri I Kuningan dan lulus

pada tahun 2004.

Pada tahun yang sama penulis diterima sebagai mahasiswa Program Studi

Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor melalui jalur

USMI (Undangan seleksi Masuk IPB).

Selama menjadi mahasiswa, penulis aktif di berbagai kegiatan kampus

baik yang bersifat intra maupun ekstra. Organisasi yang pernah diikuti penulis

yaitu OMDA HIMARIKA (Organisasi Mahasiswa Daerah Himpunan Mahasiswa

Aria Kamuning Kuningan) pada tahun 2004-2007 dan Unit Kegiatan Mahasiswa

Koperasi Mahasiswa pada tahun 2005-2006.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT karena berkat rahmat

dan hidayah-Nya, penulisan skripsi yang berjudul “Analisis Penetapan Harga

Pokok Produksi Bibit Krisan pada PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa

Barat” ini dapat diselesaikan dengan baik dan tepat pada waktunya. Penulisan

skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Pertanian,

Institut Pertanian Bogor.

Penelitian ini dimaksudkan untuk menganalisis proses penetapan harga

pokok produksi bibit krisan yang selama ini dilakukan oleh perusahaan, untuk

kemudian dapat dibandingkan dengan metode perhitungan yang didapat dari hasil

penelitian yang dilakukan oleh penulis. Melalui hasil perbandingan diharapkan

dihasilkan suatu metode yang tepat yang dapat digunakan perusahaan.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada

pihak-pihak yang telah membantu proses penulisan skripsi ini. Penulis menyadari bahwa

penelitian ini masih jauh dari sempurna, karena itu saran dan kritik yang

membangun sangat diharapkan untuk perbaikan di masa yang akan datang.

Bogor, Mei 2008

UCAPAN TERIMA KASIH

Pada kesempatan ini penulis ingin menghaturkan ucapan terima kasih dan

penghormatan yang sebesar-besarnya kepada:

1. Bapak dan Mamah tercinta beserta seluruh keluarga besar atas segala kasih

sayang, kesabaran, pengorbanan serta do’a yang tiada hentinya selama penulis

menempuh pendidikan.

2. Drs. Iman Firmansyah, M.Si selaku dosen pembimbing yang telah berkenan

meluangkan waktu, tenaga, dan pikiran untuk membimbing penulis selama

proses penyusunan skripsi.

3. Ir. Joko Purwono, MS atas kesediaannya menjadi dosen penguji utama dan

Etriya, SP atas kesediaannya menjadi dosen penguji wakil komisi pendidikan.

4. Ir. Harmini, MS selaku dosen pembimbing akademik yang telah memberikan

bimbingan selama masa perkuliahan penulis.

5. Bapak Drs. Bambang Haryanto, MS beserta Ibu, serta seluruh karyawan PT.

Inggu Laut Abadi (Mas Wahyu, A’ Dede, Neng, Ikun, Ace, A’ Agus, Amang,

T’ Nyai, T’ Lilis, Syarif, A’ Asep, A’ Cecep) atas semua informasi dan

kebersamaan yang diberikan.

6. Andi Riyandi yang senantiasa setia dan sabar mendengarkan keluh kesah

penulis selama masa perkuliahan dan penyusunan skripsi. Terima kasih atas

segala kebaikan dan pengorbanan yang diberikan.

7. Teman-teman terhebat dan terbaik “ USA (Sri Maryati, Nia Rosiana, Sri

Wahyu Lestari, R. Irsan Nurgozali, Medina Rachma, Taufik Firmansyah, dan

Doni Kurniawan” serta Kak Feryanto yang senantiasa setia mendampingi serta

Analisis Penetapan Harga Pokok Produksi Bibit Krisan

pada PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa Barat

Oleh:

Melly Kusumawardhani A14104048

PROGRAM STUDI MANAJEMEN AGRIBISNIS DEPARTEMEN SOSIAL EKONOMI

FAKULTAS PERTANIAN INSTITIUT PERTANIAN BOGOR

RINGKASAN

MELLY KUSUMAWARDHANI. Analisis Penetapan Harga Pokok Produksi Bibit Krisan pada PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa Barat. Di bawah bimbingan IMAN FIRMANSYAH.

Permintaan bunga krisan di Indonesia setiap tahun cenderung mengalami peningkatan, bahkan pernah mencapai 25 persen. krisan sebagai bunga potong sangat disenangi konsumen di Indonesia karena keindahannya dan termasuk salah satu komoditi utama tanaman hias disamping mawar, anggrek dan gladiol, keragaman bentuk, warna dan mudah dirangkai serta memiliki kesegaran bunga cukup lama, bahkan bisa bertahan sampai tiga minggu. Seperti halnya krisan, permintaan bibit krisan pun relatif tinggi karena permintaan bibit diturunkan dari permintaan terhadap komoditas yang bersangkutan. Permintaan tersebut datang dari pasar dalam dan luar negeri. Volume ekspor dan impor bibit krisan mencapai 43.614.000 bibit dengan nilai sebesar US $ 2.922.13. Tingginya permintaan bibit krisan ini merupakan peluang bisnis yang cukup menjanjikan, sehingga kini banyak perusahaan dalam negeri yang membudidayakan bibit krisan guna memenuhi permintaan pasar yang ada, baik dalam maupun luar negeri dan salah satunya adalah PT. Inggu Laut Abadi.

PT. Inggu Laut Abadi melakukan perbanyakan krisan dengan sistem kultur jaringan. Perusahaan mampu memproduksi 180.000-200.000 bibit per bulan dan telah mampu memenuhi permintaan pasar sekitar 60 persen. Dari rata-rata permintaan 9000 bibit per hari, perusahaan telah mampu menyediakan 5000 bibit per hari. Harga jual per bibit yang ditetapkan perusahaan relatif rendah dibanding para pesaingnya, sehingga permintaan bibit ke perusahaan relatif tinggi. Terkait dengan hal tersebut, pemilik berupaya untuk mempertahankan harga jualnya (harga jual yang selama ini dietapkan perusahaan). Melalui harga jual yang rendah diharapkan petani tetap mampu membeli bibit ke perusahaan. Namun, tujuan tersebut terkendala oleh adanya peningkatan biaya produksi yang dialami perusahaan terutama biaya bahan baku. Bahan kimia yang merupakan bahan baku utama dalam kegiatan kultur jaringan diperkirakan akan habis pada tahun 2008 sehingga perusahaan harus melakukan pembelian bahan kimia baru guna menjaga kelangsungan kegiatan kultur jaringannya tersebut. Adanya pembelian bahan kimia tentu saja akan menambah biaya produksi yang harus dikeluarkan perusahaan karena harga bahan kimia yang berlaku saat ini cenderung mengalami peningkatan dibanding harga lima tahun lalu. Penambahan dalam biaya produksi ini akan berpengaruh pada harga pokok produksi yang pada akhirnya berdampak pada harga jual bibit. Oleh karena itu, diperlukan suatu metode penetapan harga pokok produksi yang tepat guna membantu perusahaan dalam memperkirakan harga jual per bibit yang diproduksi.

Berdasarkan permasalahan tersebut, maka tujuan penelitian ini adalah mengidentifikasi kebijakan perusahaan dalam penetapan harga pokok produksi, menganalisis metode-metode penetapan harga pokok produksi, serta merumuskan alternatif metode penetapan harga pokok produksi bagi perusahaan.

Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh melalui wawancara langsung dengan pihak perusahaan dan toko kimia Intra Lab yang menjadi langganan perusahaan, sedangkan data sekunder diperoleh dari laporan manajemen perusahaan seperti laporan harian, bulanan, dan tahunan serta dari Dinas Pertanian Bogor, BPS, hasil penelitian terdahulu, dan literatur-literatur lainnya yang relevan dengan penelitian ini.

Metode yang digunakan untuk menetapkan harga pokok produksi pada penelitian ini adalah metode full costing, variable costing, dan metode perusahaan. Data yang diperoleh diolah secara manual dengan menggunakan kalkulator dan program komputer Ms. Excel. Hasil analisis dari setiap metode yang digunakan, akan dibandingkan besarnya harga pokok produksi yang timbul dan dilakukan perbandingan antar metode-metode tersebut dengan metode penetapan harga pokok produksi yang selama ini dilakukan perusahaan. Dari hasil analisis perbandingan dan perhitungan penghematan tersebut dapat dilakukan pemilihan alternatif metode penetapan harga pokok produksi yang tepat bagi perusahaan.

Metode penentuan harga pokok produksi yang diterapkan PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa Barat tidak termasuk ke dalam metode full costing, variable costing, maupun activity based costing. Penentuan harga pokok produksi perusahaan hanya didasarkan pada biaya aktual yang dikeluarkan perusahaan dalam periode berjalan (satu bulan), mulai dari kegiatan pembuatan media ½ Murashige and Skoog (MS) sebagai bahan baku dalam kultur jaringan sampai dengan pemanenan bibit krisan yang sudah berakar. Penetapan harga pokok produksi sampai tahun 2007 masih memperhitungkan bahan kimia makro dan mikro dengan harga lama. Berbeda dengan tahun-tahun sebelumnya, pada tahun 2008 ini perusahaan berencana akan melakukan pembelian bahan kimia makro dan mikro, sehingga biaya bahan baku yang dimasukkan ke dalam perhitunga harga pokok produksi adalah harga bahan kimia makro dan mikro tahun 2008.

Komponen harga pokok produksi yang diperhitungkan perusahaan meliputi biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik (BOP). Biaya bahan baku terdiri dari biaya pembuatan media ½ Murashige and Skoog

(MS) dan biaya bahan penolong yang terdiri dari pestisida, sekam bakar, polybag,

rootone, plastik wrap, karet, tisu gulung, spirtus, dan mata pisau. Biaya tenaga kerja meliputi tenaga kerja tetap yaitu gaji karyawan bagian laboratorium, kebun atau green house (GH), dan upah tenaga kerja harian serta biaya tenaga kerja variabel yaitu upah lembur dan uang makan karyawan. Adapun BOP terdiri dari BOP tetap yaitu biaya listrik kebun dan kantor, biaya pemeliharaan dan perbaikan peralatan laboratorium dan inventaris kantor, Gaji karyawan administrasi dan umum, serta biaya penyusutan yang terdiri dari penyusutan Laminair Air Flow

(LAF), laboratorium, GH, AC, dan autoklaf serta BOP variabel yang hanya terdiri dari biaya bahan bakar gas.

dengan metode perusahaan maupun full costing. Untuk rata-rata harga pokok per bibit sebelum kenaikan dengan menggunakan metode full costing menghasilkan nilai tertinggi, sedangkan rata-rata harga pokok per bibit dengan menggunakan metode perusahaan berada di antara metode full costing dan variable costing. Rata-rata harga pokok per bibit dengan menggunakan metode perusahaan adalah sebesar Rp 137,313 per bibit, dua kali lipat lebih tinggi jika dibandingkan dengan harga pokok dengan variable costing yang hanya Rp 59,369 per bibit. Metode

variable costing dapat menghasilkan penghematan sebesar Rp 77,944 per bibitnya, sedangkan metode full costing justru menghasilkan harga pokok yang lebih besar dibanding metode perusahaan, yaitu sebesar Rp 15 per bibitnya. Adapun untuk rata-rata harga pokok per bibit setelah kenaikan dengan menggunakan metode perusahaan adalah sebesar Rp 112,014 per bibit, dua kali lipat lebih tinggi jika dibanding harga pokok dengan variable costing yang hanya Rp 49,717 per bibit. Metode variablecosting dapat menghemat sebesar Rp 62,297 per bibitnya, sedangkan metode full costing justru menghasilkan harga pokok yang lebih besar dibanding metode perusahaan, yaitu sebesar Rp 10,878 per bibitnya.

Analisis Penetapan Harga Pokok Produksi Bibit Krisan

pada PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa Barat

Oleh:

Melly Kusumawardhani A14104048

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian

Institut Pertanian Bogor

PROGRAM STUDI MANAJEMEN AGRIBISNIS DEPARTEMEN SOSIAL EKONOMI

FAKULTAS PERTANIAN INSTITIUT PERTANIAN BOGOR

Judul Skripsi : Analisis Penetapan Harga Pokok Produksi Bibit Krisan pada

PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa Barat

Nama : Melly Kusumawardhani

NRP : A14104048

Menyetujui, Dosen Pembimbing

Drs. Iman Firmansyah, M. Si NIP 131 760 851

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M. Agr NIP. 131 124 019

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL

“ANALISIS PENETAPAN HARGA POKOK PRODUKSI BIBIT KRISAN

PADA PT. INGGU LAUT ABADI KABUPATEN CIANJUR, JAWA BARAT”

ADALAH BENAR-BENAR HASIL KARYA SENDIRI DAN BELUM

PERNAH DIAJUKAN SEBAGAI KARYA ILMIAH PADA PERGURUAN

TINGGI ATAU LEMBAGA MANAPUN UNTUK TUJUAN MEMPEROLEH

GELAR AKADEMIK TERTENTU

Bogor, Mei 2008

RIWAYAT HIDUP

Penulis lahir di Majalengka pada tanggal 19 Oktober 1986 sebagai anak

pertama dari dua bersaudara pasangan Bapak Mahrudin Rahman dan Ibu Elly

Kuslaeli Somantri.

Penulis menempuh pendidikan Taman Kanak-Kanak di TK. Budi Asih

Cikijing tahun 1992. Kemudian melanjutkan ke pendidikan dasar di SD Negeri

Cidulang III dan lulus pada tahun 1998. Penulis menyelesaikan Sekolah Lanjutan

Tingkat Pertama di SLTP Negeri I Cikijing pada tahun 2001. Selanjutnya penulis

menyelesaikan pendidikan menengah atas di SMU Negeri I Kuningan dan lulus

pada tahun 2004.

Pada tahun yang sama penulis diterima sebagai mahasiswa Program Studi

Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor melalui jalur

USMI (Undangan seleksi Masuk IPB).

Selama menjadi mahasiswa, penulis aktif di berbagai kegiatan kampus

baik yang bersifat intra maupun ekstra. Organisasi yang pernah diikuti penulis

yaitu OMDA HIMARIKA (Organisasi Mahasiswa Daerah Himpunan Mahasiswa

Aria Kamuning Kuningan) pada tahun 2004-2007 dan Unit Kegiatan Mahasiswa

Koperasi Mahasiswa pada tahun 2005-2006.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT karena berkat rahmat

dan hidayah-Nya, penulisan skripsi yang berjudul “Analisis Penetapan Harga

Pokok Produksi Bibit Krisan pada PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa

Barat” ini dapat diselesaikan dengan baik dan tepat pada waktunya. Penulisan

skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Pertanian,

Institut Pertanian Bogor.

Penelitian ini dimaksudkan untuk menganalisis proses penetapan harga

pokok produksi bibit krisan yang selama ini dilakukan oleh perusahaan, untuk

kemudian dapat dibandingkan dengan metode perhitungan yang didapat dari hasil

penelitian yang dilakukan oleh penulis. Melalui hasil perbandingan diharapkan

dihasilkan suatu metode yang tepat yang dapat digunakan perusahaan.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada

pihak-pihak yang telah membantu proses penulisan skripsi ini. Penulis menyadari bahwa

penelitian ini masih jauh dari sempurna, karena itu saran dan kritik yang

membangun sangat diharapkan untuk perbaikan di masa yang akan datang.

Bogor, Mei 2008

UCAPAN TERIMA KASIH

Pada kesempatan ini penulis ingin menghaturkan ucapan terima kasih dan

penghormatan yang sebesar-besarnya kepada:

1. Bapak dan Mamah tercinta beserta seluruh keluarga besar atas segala kasih

sayang, kesabaran, pengorbanan serta do’a yang tiada hentinya selama penulis

menempuh pendidikan.

2. Drs. Iman Firmansyah, M.Si selaku dosen pembimbing yang telah berkenan

meluangkan waktu, tenaga, dan pikiran untuk membimbing penulis selama

proses penyusunan skripsi.

3. Ir. Joko Purwono, MS atas kesediaannya menjadi dosen penguji utama dan

Etriya, SP atas kesediaannya menjadi dosen penguji wakil komisi pendidikan.

4. Ir. Harmini, MS selaku dosen pembimbing akademik yang telah memberikan

bimbingan selama masa perkuliahan penulis.

5. Bapak Drs. Bambang Haryanto, MS beserta Ibu, serta seluruh karyawan PT.

Inggu Laut Abadi (Mas Wahyu, A’ Dede, Neng, Ikun, Ace, A’ Agus, Amang,

T’ Nyai, T’ Lilis, Syarif, A’ Asep, A’ Cecep) atas semua informasi dan

kebersamaan yang diberikan.

6. Andi Riyandi yang senantiasa setia dan sabar mendengarkan keluh kesah

penulis selama masa perkuliahan dan penyusunan skripsi. Terima kasih atas

segala kebaikan dan pengorbanan yang diberikan.

7. Teman-teman terhebat dan terbaik “ USA (Sri Maryati, Nia Rosiana, Sri

Wahyu Lestari, R. Irsan Nurgozali, Medina Rachma, Taufik Firmansyah, dan

Doni Kurniawan” serta Kak Feryanto yang senantiasa setia mendampingi serta

perkuliahan dan penyusunan skripsi. Terima kasih atas hari-hari yang begitu

indah terutama “Perjalanan 3 Hari untuk Selamanya”.

8. Keluarga besar Sri Maryati (Ummi, Ama, Mang Unun serta Enin) di Cianjur

atas semua kasih sayang dan perhatian yang diberikan selama penelitian.

Terima kasih telah menjadi keluarga keduaku.

9. Teman-teman selama KKP (Masyitah, Vebriani, Restu, Dika, dan Anggi) atas

semua perhatian dan canda tawa yang telah memberikan hari-hari yang begitu

berwarna selama masa-masa KKP. Terima kasih atas persahabatan yang

begitu indah.

10.Teman-teman di Agb’ 41 (Dwita, Dian K, Atinawati dan Eka) atas semua

perhatian dan kebersamaan yang diberikan.

11.Teman-teman “Green House” (K’ Isa, Fitri, Viona, Mira, Umi Maksum, K’

Egi, K’ Eka serta Evi) atas semua bantuan dan kebersamaan yang diberikan.

Terima kasih atas kekeluargaan yang terjalin.

12.Semua teman-teman di HIMARIKA (Indra, Budi, Tiwi) atas dukungan yang

selalu diberikan kepada penulis.

13.Semua pihak-pihak yang tidak bisa penulis sebutkan satu persatu

Penulis berharap semoga skripsi ini bermanfaat.

Bogor, Mei 2008

DAFTAR ISI

1.3 Tujuan Penelitian ... 10 1.4 Manfaat Penelitian ... 10 1.5 Keterbatasan Penelitian... 10

II. TINJAUAN PUSTAKA

2.1 Gambaran Umum Krisan ... 11 2.2 Peluang Agribisnis Krisan ... 15 2.3 Penelitian Terdahulu ... 17

III.KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis ... 21 3.1.1Biaya dan Klasifikasinya... 21 3.1.2Harga Pokok Produksi dan Fungsinya ... 24 3.1.3Metode Penetapan Harga Pokok Produksi... 26 3.2 Kerangka Pemikiran Operasional ... 32 3.2.1 Identifikasi Kebijakan Perusahaan... 33 3.2.2 Analisis Penetapan Harga Pokok Produksi ... 33

IV.METODE PENELITIAN

4.1 Waktu dan Lokasi Penelitian ... 36 4.2 Jenis dan Sumber Data ... 36 4.3 Metode Pengolahan dan Analisis Data ... 37 4.3.1 Metode Penetapan Harga Pokok Produksi... 38 4.3.2 Analisis Perbandingan Penghematan antar Metode... 39 4.4 Definisi Operasional ... 39

V. GAMBARAN UMUM PERUSAHAAN

VI.HASIL DAN PEMBAHASAN

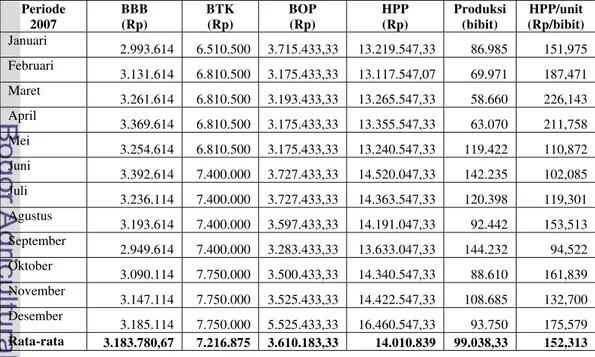

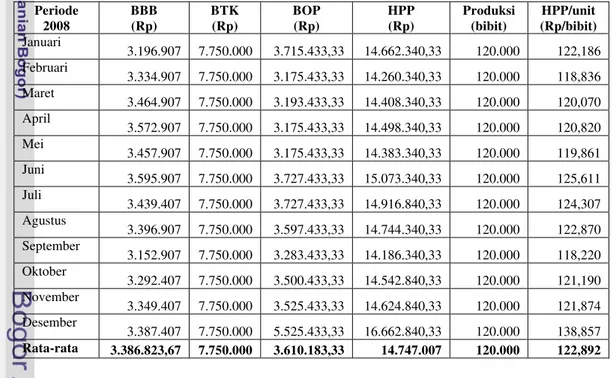

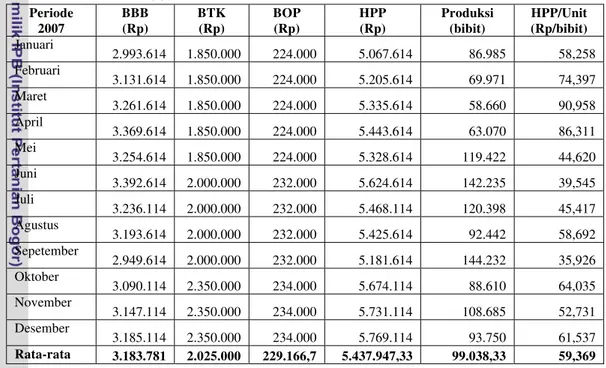

6.1Penentuan Harga Pokok Produksi PT. Inggu Laut Abadi... 63 6.1.1 Penentuan HPP sebelum Kenaikan Harga Bahan Kimia

Makro dan Mikro ... 63 6.1.2 Penentuan HPP setelah Kenaikan Harga Bahan Kimia

Makro dan Mikro ... 65 6.2Penggolongan Biaya Komponen Harga Pokok Produksi ... 67

6.2.1Biaya Bahan Baku... 67 6.2.2Biaya Tenaga Kerja... 68 6.2.3Biaya Overhead Pabrik ... 70 6.3Penentuan Harga Pokok Produksi dengan Metode Full Costing

dan Variable Costing... 71 6.4Perbandingan HPP Perusahaan dengan Full Costing

dan Variable Costing... 77

VII. KESIMPULAN DAN SARAN

7.1 Kesimpulan ... 80 7.2 Saran... 81

DAFTAR TABEL

Nomor Halaman 1. Produksi Tanaman Hias di Indonesia... 2

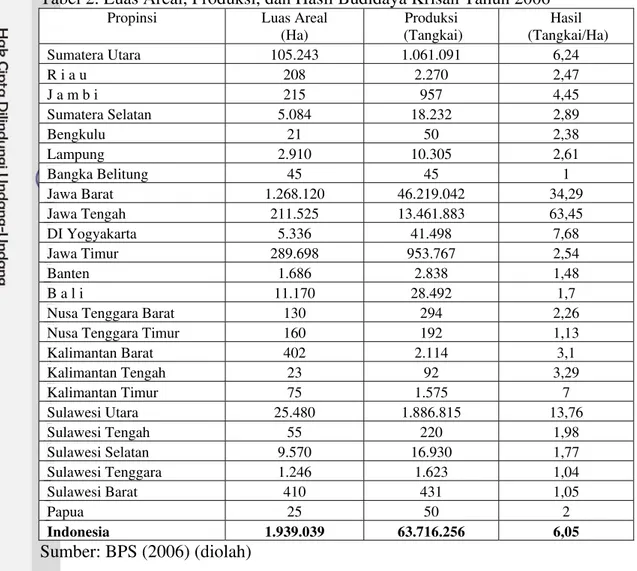

2. Luas Areal, Produksi, dan Hasil Budidaya Krisan Tahun 2006 ... 3

3. Realisasi Ekspor dan Impor Benih Hortikultura Tahun 2006... 4

4. Beda Unsur Biaya Produk dalam Pendekatan Full Costing,

Variable Costing, dan Activity Based Costing... 31 5. Perbedaan Conventional Costing Method dengan Activity Based Costing

Method... 31 6. Komponen Larutan Stok dan Vitamin ... 51

7. Komponen Larutan Makro... 52

8. Perbandingan Harga Bahan Kimia Makro dan Mikro ... 66

9. Biaya Bahan Baku PT. Inggu Laut Abadi Tahun 2007 dan Tahun 2008 ... 67

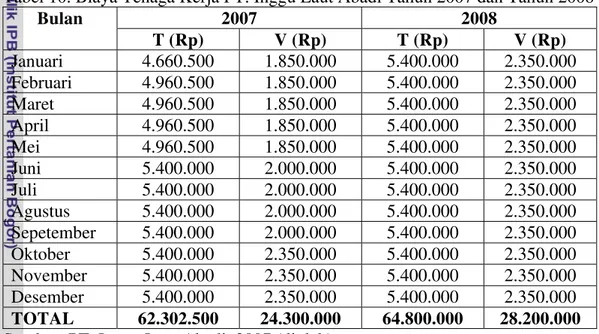

10.Biaya Tenaga Kerja PT. Inggu Laut Abadi Tahun 2007 dan Tahun 2008 ... 69

11.Harga Pokok Produksi Bibit Krisan dengan Metode Full Costing

Tahun 2007 ... 72

12.Harga Pokok Produksi Bibit Krisan dengan Metode Full Costing

Tahun 2008 ... 73

13.Harga Pokok Produksi Bibit Krisan dengan Metode Variable Costing

Tahun 2007 ... 74

14.Harga Pokok Produksi Bibit Krisan dengan Metode Variable Costing

Tahun 2008 ... 76

15.Perbandingan Harga Pokok Produksi Per Bibit Krisan Tahun 2007 ... 77

DAFTAR GAMBAR

Nomor Halaman 1. Diagram Alur Teknik Produksi Benih Vegetatif Krisan ...14

DAFTAR LAMPIRAN

Nomor Halaman 1. Struktur Organisasi PT. Inggu Laut Abadi...85

2. Perhitungan Harga Pokok Bibit Krisan Metode Perusahaan Tahun 2007 ....86

3. Perhitungan Harga Pokok Bibit Krisan Metode Perusahaan Tahun 2008 ....89

4. Biaya Bahan Baku Bibit krisan PT. Inggu Laut Abadi Tahun 2007...92

5. Biaya Bahan Baku Bibit krisan PT. Inggu Laut Abadi Tahun 2008...94

6. Biaya Tenaga Kerja PT. Inggu Laut Abadi Tahun 2007...96

7. Biaya Tenaga Kerja PT. Inggu Laut Abadi Tahun 2008...97

8. Biaya Overhead Pabrik PT. Inggu Laut Abadi Tahun 2007 ...99

I. PENDAHULUAN

1.1Latar Belakang

Krisan merupakan tanaman bunga hias berupa perdu. Sebutan lain bunga

jenis ini adalah Seruni atau Bunga emas (Golden Flower). Krisan memiliki variasi jenis, bentuk dan warna bunga yang sangat menarik. Krisan dengan bunga warna

kuning dikenal dengan nama Chrysanthemum indicum, sedangkan krisan dengan warna bunga ungu dan pink dikenal dengan nama Chrysanthemum morifolium

(BAPPENAS, 2008). Variasi jenis, bentuk, dan warna bunga yang dimiliki krisan

telah menjadikan bunga jenis ini sebagai salah satu bunga yang sangat digemari

konsumen di Indonesia. Selain itu, krisan termasuk salah satu komoditi utama

tanaman hias disamping mawar, anggrek dan gladiol, keragaman bentuk dan

warna, mudah dirangkai serta memiliki kesegaran bunga cukup lama, bahkan bisa

bertahan sampai 3 minggu.

Permintaan bunga krisan di Indonesia setiap tahun cenderung mengalami

peningkatan. Bahkan, pernah mencapai 25 persen. Pada tahun 1993 Indonesia

mengekspor krisan 198,3 ton senilai US $ 243.700 dengan negara tujuan

Hongkong, Malaysia, Jepang, dan Singapura. Dalam tahun yang sama impor

Indonesia sebesar 3,8 ton senilai US $ 22.100 dari Belanda dan Malaysia

(BALITHI, 2004).

Permintaan krisan yang terus mengalami peningkatan dari tahun ke tahun

diikuti pula oleh peningkatan produksinya. Menurut Badan Pusat Statistik dan

Direktorat Jenderal Hortikutura (2006), produksi krisan dari tahun 2003-2006

terus mengalami peningkatan yang signifikan dibanding produksi tanaman hias

bernilai negatif. Pertumbuhan produksi krisan dari tahun 2005-2006 menempati

peringkat kedua setelah anggrek yang pertumbuhannya sebesar 43,88 persen.

Produksi krisan dari tahun 2003-2006 ditunjukkan pada Tabel 1.

Tabel 1. Produksi Tanaman Hias di Indonesia (Tangkai)

Tahun

ANGGREK 6.904.109 8.027.720 7.902.403 11.370.266 43,88 ANTHURIUM

(KUPING

GAJAH) 1.263.770 1.285.061 2.615.999 1.984.514 -24,14 ANYELIR 2.391.113 1.566.931 2.216.123 2.171.829 -2 GERBERA

(HERBRAS) 3.071.903 3.411.126 4.065.057 4.866.631 19,72 GLADIOL 7.114.382 16.686.134 14.512.619 10.483.851 -27,76

HELICONIA 681.920 804.580 1.131.568 1.310.020 15,77 KRISAN 27.406.464 27.683.449 47.465.794 62.947.649 32,62

MAWAR 50.766.656 61.540.963 60.719.517 40.184.312 -33,82 SEDAP MALAM 16.139.563 37.516.879 32.611.284 30.302.733 -7,08 Sumber: Badan Pusat Statistik dan Direktorat Jenderal Hortikutura (2006) (diolah)

Berdasarkan Tabel 1, produksi krisan cenderung mengalami peningkatan

yang signifikan dibanding dengan produksi tanaman hias lainnya. Hal ini

ditunjukkan oleh tingginya tingkat pertumbuhan produksi dari tahun 2005-2006

yang mencapai 32,62 persen. Menurut BPS (2006), produksi krisan mengalami

peningkatan yang signifikan karena berbanding lurus dengan luas areal tanam.

Luas areal tanam yang relatif meningkat tersebut menyebabkan produksi krisan

pun mengalami peningkatan. Namun, peningkatan produksi krisan ini tidak

disertai dengan peningkatan hasil (yield) krisan itu sendiri. Hal ini ditunjukkan oleh beragamnya hasil di masing-masing propinsi. Perkembangan luas areal,

Tabel 2. Luas Areal, Produksi, dan Hasil Budidaya Krisan Tahun 2006

Sumatera Utara 105.243 1.061.091 6,24

R i a u 208 2.270 2,47

J a m b i 215 957 4,45

Sumatera Selatan 5.084 18.232 2,89

Bengkulu 21 50 2,38

Lampung 2.910 10.305 2,61

Bangka Belitung 45 45 1

Jawa Barat 1.268.120 46.219.042 34,29

Jawa Tengah 211.525 13.461.883 63,45

DI Yogyakarta 5.336 41.498 7,68

Kalimantan Barat 402 2.114 3,1

Kalimantan Tengah 23 92 3,29

Kalimantan Timur 75 1.575 7

Sulawesi Utara 25.480 1.886.815 13,76

Sulawesi Tengah 55 220 1,98

Sulawesi Selatan 9.570 16.930 1,77

Sulawesi Tenggara 1.246 1.623 1,04

Sulawesi Barat 410 431 1,05

Papua 25 50 2

Indonesia 1.939.039 63.716.256 6,05

Sumber: BPS (2006) (diolah)

Berdasarkan Tabel 2, dapat dilihat bahwa selisih antara produksi dan hasil

pada tiap propinsi masih relatif tinggi. Secara umum, rata-rata hasil

(produktivitas) krisan di Indonesia hanya mencapai 6,05 ton per Ha. Kondisi

tersebut terjadi karena banyak faktor yang berpengaruh terhadap keberhasilan

budidaya, seperti lingkungan eksternal dan lingkungan internal. Suhu, cahaya,

ketersediaan air, media tanam, serta hama dan penyakit merupakan faktor-faktor

eksternal yang mempengaruhi kelangsungan proses budidaya. Jika faktor-faktor

tersebut dapat dikendalikan atau dikelola secara baik, maka peningkatan hasil

(produktivitas) mungkin dapat dicapai. Namun, meskipun faktor-faktor eksternal

akan sukses karena ada faktor lain yang mempunyai pengaruh yang sangat

dominan dalam proses budidaya, yaitu bibit yang digunakan. Bibit yang

berkualitas akan mampu bertahan dalam kondisi ekstrim sekalipun. Sebaliknya,

bibit yang kurang atau tidak berkualitas akan sulit bahkan tidak mampu bertahan

meski faktor-faktor eksternal telah dikelola secara optimal. Oleh karena itu, bibit

yang berkualitas merupakan hal yang mutlak diperlukan guna meningkatkan hasil

budidaya.

Seperti halnya krisan, permintaan bibit krisan pun relatif tinggi.

Permintaan tersebut datang dari pasar dalam dan luar negeri. Tingginya

permintaan bibit krisan dari pasar dalam dan luar negeri ditunjukkan oleh

besarnya volume ekspor dan impor bibit krisan dibanding bibit atau benih

komoditi lain seperti bibit/benih tanaman biofarmaka, sayuran, dan tanaman buah

(Ditjen Hortikultura, 2007). Realisasi ekspor dan impor benih hortikultura pada

tahun 2006 dapat dilihat pada Tabel 3.

Tabel 3. Realisasi Ekspor dan Impor Benih Hortikultura Tahun 2006 (Laporan sampai dengan Desember 2006)

Sayuran 908.726,0 Kg 1.865.860 126.327,0 Kg 3.916.137

Berdasarkan Tabel 3 dapat dilihat bahwa nilai ekspor tertinggi adalah

tanaman hias dimana realisasi ekspor benih tanaman hias tersebut mencapai lebih

dari 8 komoditas dengan kontribusi tertinggi dari bibit chrysanthemum sebesar 43.614.000 bibit dengan nilai sebesar US $ 2.922.13 (Ditjen Hortikultura, 2007).

Tingginya permintaan bibit krisan ini mampu ditangkap oleh para bussinessman

sebagai peluang bisnis yang menjanjikan. Kini banyak perusahaan dalam negeri

yang membudidayakan bibit krisan guna memenuhi permintaan pasar yang ada,

baik dalam maupun luar negeri.

Banyaknya perusahaan yang membudidayakan bibit krisan, tentu saja akan

berdampak pada tingginya persaingan diantara perusahaan-perusahaan tersebut.

Tingginya tingkat persaingan diantara perusahaan-perusahaan ini menjadikan

kemampuan bersaing sangat mutlak diperlukan. Kemampuan bersaing suatu

perusahaan ditentukan oleh kemampuan perusahaan yang bersangkutan untuk

menciptakan keunikan/ciri khas tertentu pada produk yang dihasilkan. Keunikan

tersebut bisa dari segi harga maupun dari segi produk itu sendiri (bentuk, tinggi

bibit, dan lain-lain). Untuk menciptakan keunikan dari segi produk itu sendiri,

perusahaan dituntut untuk menghasilkan produk yang berkualitas melalui

penelitian-penelitian, sehingga dihasilkan bibit bermutu tinggi yang berdaya

saing.

PT. Inggu Laut Abadi adalah salah satu perusahaan tanaman hias yang

sadar akan arti penting penelitian dalam upaya penciptaan produk yang berdaya

saing. Perusahaan dengan 14 pegawai ini melakukan teknik perbanyakan bibit

krisan secara kultur jaringan. Dengan teknik tersebut diharapkan mampu

jaringan memiliki sifat fisiologi dan morfologi yang sama dengan induknya,

sehingga menghasilkan produksi bunga yang lebih tinggi dibanding dengan krisan

yang bibitnya diperoleh melalui perbanyakan secara konvensional. Melalui teknik

kultur jaringan ini perusahaan mampu memproduksi 180.000-200.000 bibit per

bulan dan telah mampu memenuhi permintaan pasar sekitar 60 persen. Dari

rata-rata permintaan 9000 bibit per hari, perusahaan telah mampu menyediakan 5000

bibit per hari. Permintaan tersebut sebagian besar datang dari petani karena

memang tujuan awal perusahaan adalah membantu petani dalam meningkatkan

kualitas dan kontinuitas bunga krisan yang dibudidayakan, sehingga dapat

dikatakan bahwa tujuan PT. Inggu Laut Abadi tidak semata-mata mencari profit

melainkan ada tujuan lain yaitu mensejahterakan para petani baik petani sekitar

maupun petani secara nasional.

Harga jual per bibit yang ditetapkan perusahaan relatif rendah dibanding

para pesaingnya, sehingga permintaan bibit ke perusahaan relatif tinggi. Pada dua

tahun terakhir (tahun 2006-sekarang) harga per bibit yang ditetapkan perusahaan

hanya Rp. 200, lebih rendah Rp. 50 dibanding pesaing utamanya, PT. Saung

Mirwan yang harga per bibitnya mencapai Rp. 250 (Haryanto, 2008). Penetapan

harga jual yang relatif rendah tersebut dilatarbelakangi oleh terlalu rendahnya

biaya produksi yang ditetapkan perusahaan. Hal tersebut ditunjukkan oleh

perhitungan bahan kimia yang terlalu rendah. Dalam hal ini perusahaan

memperhitungkan bahan kimia dengan harga lama (harga pada saat pembelian

awal) dalam penetapan biaya produksinya. Artinya, perusahaan masih

menggunakan bahan kimia yang digunakan dari sejak awal perusahaan berdiri

Pada tahun 2008 ini perusahaan memperkirakan bahan kimia untuk

kegiatan kultur jaringan akan habis, sehingga perusahaan harus melakukan

pembelian bahan kimia baru yang tentu saja dengan harga baru (harga yang

berlaku saat ini). Bahan kimia yang dibeli dapat bertahan sampai jangka waktu

lima tahun karena penggunaan bahan kimia, baik makro maupun mikro dalam

proses kultur jaringan relatif sedikit.

Adanya pembelian bahan kimia ini akan berdampak pada tingginya biaya

produksi yang harus dikeluarkan perusahaan. Biaya produksi yang tinggi akan

berpengaruh pada harga pokok produksi (HPP) yang tinggi pula yang pada

akhirnya akan berdampak pada harga jual bibit. Di lain pihak, pemilik perusahaan

berupaya untuk mempertahankan harga jual sebelumnya. Upaya tersebut tidak

lepas dari tujuan sosial pemilik yang ingin mempertahankan harga jual yang

terjangkau petani. Oleh karena itu, diperlukan suatu metode penetapan harga

pokok produksi yang tepat guna membantu perusahaan dalam memperkirakan

harga jual per bibit yang diproduksi.

1.2Perumusan Masalah

Berdasarkan pemaparan sebelumnya, dapat diperoleh gambaran bahwa

bibit merupakan input penentu dalam produksi tanaman. Bibit hortikultura sebagai

produk teknologi maju sudah menjadi komoditas perdagangan dengan tingkat

permintaan yang relatif tinggi. Salah satu bibit yang tingkat permintaannya tinggi

adalah bibit krisan (Ditjen Hortikultura, 2007).

Pada PT. Inggu Laut Abadi, harga jual krisan per bibit yang ditetapkan

perusahaan pada lima tahun terakhir cenderung mengalami peningkatan. Selama

Pada awal berproduksi, perusahaan menetapkan harga jual per bibit sebesar Rp.

150. Kemudian mengalami peningkatan menjadi Rp. 175 per bibit dan pada dua

tahun terakhir (tahun 2006-sekarang) harganya menjadi Rp. 200 per bibit. Adanya

perubahan harga jual tersebut merupakan dampak dari adanya perubahan harga

yang dilakukan oleh para pesaing perusahaan. Ketika pesaingnya melakukan

peningkatan harga jual, maka serta merta perusahaan pun akan ikut meningkatkan

harga jualnya. Namun, peningkatan harga jual yang dilakukan perusahaan masih

tergolong rendah bila dibandingkan dengan pesaing utamanya seperti PT. Saung

Mirwan yang menetapkan harga jual Rp. 250 per bibit (Haryanto, 2008). PT.

Inggu Laut Abadi dan PT. Saung Mirwan sama-sama memasarkan bibitnya ke

daerah-daerah diseluruh Indonesia, sehingga dianggap perusahaan sebagai pesaing

utamanya. Selama ini perusahaan melakukan perhitungan biaya bahan baku

berdasarkan penggunaan bahan kima dengan harga lama, sehingga biaya produksi

yang ditetapkan terlalu rendah. Dengan kata lain, penggunaan bahan kimia dengan

harga lima tahun yang lalu (tidak menggunakan harga berlaku saat ini) merupakan

salah satu faktor penyebab rendahnya harga jual per bibit yang diproduksi.

Terkait dengan tujuan sosial pemilik yang ingin mempertahankan harga

jual yang dapat dijangkau petani, maka perusahaan berupaya untuk

mempertahankan harga jualnya (harga jual yang selama ini dietapkan

perusahaan). Namun, tujuan tersebut terkendala oleh adanya peningkatan biaya

produksi yang dialami perusahaan terutama biaya bahan baku. Bahan kimia yang

merupakan bahan baku utama dalam kegiatan kultur jaringan diperkirakan akan

habis pada tahun 2008 ini, sehingga perusahaan harus melakukan pembelian

tersebut. Pembelian bahan kimia ini tentu saja akan menambah biaya produksi

yang harus dikeluarkan perusahaan karena harga bahan kimia yang berlaku saat

ini cenderung mengalami peningkatan dibanding harga lima tahun lalu.

Penambahan dalam biaya produksi ini akan berpengaruh pada harga pokok

produksi yang pada akhirnya berdampak pada harga jual bibit. Oleh karena itu,

diperlukan suatu metode penetapan harga pokok produksi yang tepat guna

membantu perusahaan dalam memperkirakan harga jual per bibit yang diproduksi.

Harga pokok yang terlalu tinggi akan menyebabkan harga jual yang tinggi pula,

sehingga dikhawatirkan tidak sesuai dengan daya beli petani yang umumnya

rendah. Mengacu pada kondisi tersebut, maka perusahaan membutuhkan suatu

metode penetapan harga pokok produksi yang dapat menghasilkan harga pokok

terendah guna membantu perusahaan dalam memperkirakan harga jual per bibit

yang sesuai dengan daya beli petani dan kondisi perusahaan. Berdasarkan uraian

tersebut, maka permasalahan yang akan dianalisis adalah:

1.Bagaimana penetapan harga pokok produksi yang selama ini diterapkan

perusahaan?

2.Bagaimana perbandingan antara metode-metode penetapan harga pokok

produksi (full costing dan variable costing) dengan metode perusahaan? serta seberapa besar marjin penghematan antara metode perusahaan dengan metode

full costing dan variable costing!

3.Metode penetapan harga pokok produksi apa sebagai alternatif bagi

perusahaan?

1.3Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan,

maka tujuan penelitian ini adalah:

1.Mengidentifikasi kebijakan perusahaan dalam penetapan harga pokok

produksi

2.Menganalisis metode-metode penetapan harga pokok produksi

3.Merumuskan alternatif metode penetapan harga pokok produksi bagi

perusahaan

1.4Manfaat Penelitian

1. Pihak perusahaan, sebagai bahan pertimbangan dalam penetapan kebijakan, strategi dan pengambilan keputusan untuk penetapan harga pokok produksi

yang berguna untuk pengendalian biaya, serta untuk memperkirakan harga

jual per satuan bibit yang diproduksi

2. Mahasiswa, sebagai bahan literatur guna melakukan studi lain tentang agribisnis bibit krisan khususnya harga pokok produksi

1.5Keterbatasan Penelitian

Penelitian ini hanya membahas harga pokok proses untuk bibit yang sudah

berakar tidak membahas harga pokok pesanan dan harga pokok bibit botolan,

sehingga untuk produk yang diproduksi berdasarkan pesanan dan harga pokok

bibit botolan tidak diteliti dalam penelitian ini. Selain itu, penelitian ini tidak

dapat dipakai pada perusahaan yang berada pada pasar yang bersifat persaingan

II. TINJAUAN PUSTAKA

2.1 Gambaran Umum Krisan

Krisan merupakan tanaman bunga hias yang berasal dari dataran Cina.

Krisan kuning yang berasal dari dataran Cina, dikenal dengan Chrysanthenum indicum (kuning), Chrysanthenum morifolium (ungu dan pink), dan

Chrysanthenum daisy (bulat, ponpon) (BAPPENAS, 2008). Pada abad ke-4 Jepang mulai membudidayakan krisan, dan tahun 797 bunga krisan dijadikan

sebagai simbol kekaisaran Jepang dengan sebutan Queen of The East. Tanaman krisan dari Cina dan Jepang menyebar ke kawasan Eropa dan Perancis pada tahun

1795 dan pada tahun 1808 Mr. Colvil dari Chelsa mengembangkan 8 varietas

krisan di Inggris. Jenis atau varietas krisan modern diduga mulai ditemukan pada

abad ke-17. Krisan masuk ke Indonesia pada tahun 1800 dan sejak tahun 1940

krisan dikembangkan secara komersial, baik sebagai bunga pot maupun sebagai

bunga potong.

Sebagai bunga potong, krisan digunakan sebagai bahan dekorasi ruangan,

jambangan (vas) bunga dan rangkaian bunga. Bunga potong yang banyak diminati

adalah bunga yang mekar sempurna, penampilan yang sehat dan segar serta

mempunyai tangkai batang yang tegar dan kekar, sehingga bunga potong menjadi

awet dan tahan lama. Sebagai tanaman pot krisan dapat digunakan untuk

menghias meja kantor, ruangan hotel, restaurant dan rumah tempat tinggal. Selain

digunakan sebagai tanaman hias, krisan juga berpotensi untuk digunakan sebagai

tumbuhan obat tradisional dan penghasil racun serangga (hama).

Bunga krisan digolongkan dalam dua jenis yaitu jenis spray dan standard.

berukuran kecil . Sedangkan jenis standard pada satu tangkai bunga hanya

terdapat satu kuntum bunga berukuran besar. Bentuk bunga krisan yang biasa

dibudidayakan sebagai bunga berukuran besar. Bentuk bunga krisan yang bisa

dibudidayakan sebagai bunga potong adalah Tunggal, Anemone, Pompon,

Dekoratif, Bunga besar (Hasyim dan Reza dalam Wisudiastuti, 1999).

Jenis dan varietas tanaman krisan di Indonesia umumnya hibrida yang

berasal dari Belanda, Amerika Serikat dan Jepang. Krisan yang ditanam di

Indonesia terdiri atas:

1.Krisan lokal (krisan kuno) : Berasal dari luar negri, tetapi telah lama dan

beradaptasi di Indoenesia maka dianggap sebagai krisan lokal. Ciri-cirinya

antara lain sifat hidup di hari netral dan siklus hidup antara 7-12 bulan dalam

satu kali penanaman. Contoh C. maximum berbunga kuning banyak ditanam di

Lembang dan berbunga putih di Cipanas (Cianjur).

2.Krisan introduksi (krisan modern atau krisan hibrida) : Hidupnya berhari

pendek dan bersifat sebagai tanaman annual. Contoh krisan ini adalah C.

indicum hybr. Dark Flamingo, C. i.hybr. Dolaroid,C. i. Hybr. Indianapolis

(berbunga kuning) Cossa, Clingo, Fleyer (berbunga putih), Alexandra Van Zaal

(berbunga merah) dan Pink Pingpong (berbunga pink).

3.Krisan produk Indonesia : Balai Penelitian Tanaman Hias Cipanas telah

melepas varietas krisan buatan Indonesia yaitu varietas Balithi 27.108, 13.97,

27.177, 28.7 dan 30.13A.

Krisan dapat diperbanyak secara generatif dan vegetatif. Perbanyakan

bunga krisan secara generatif jarang dilakukan karena sulit dan bersifat

itu,perbanyakan secara generatif membutuhkan waktu lama dan penanganan

khusus. Perbanyakan krisan secara vegetatif biasanya melalui setek pucuk, anakan

dan kultur jaringan. Perbanyakan krisan secara kultur jaringan dapat menghemat

waktu dan dapat diperoleh jumlah bibit krisan yang lebih banyak. Menurut

Nugroho dan Sugito (2000) tanaman krisan dapat dikembangkan dengan kultur

jaringan melalui teknik meristem culture yaitu teknik kultur jaringan dengan menggunakan bagian tanaman jaringan muda atau meristem. Selain itu, kelebihan

kultur meristem yang mampu menghasilkan bibit tanaman identik dengan

induknya. Rice et al. (1992) mengatakan bahwa kultur meristem mampu meningkatkan laju induksi dan penggandaan tunas, mampu memperbaiki mutu

bibit yang dihasilkan, serta mampu mempertahankan sifat-sifat morfologi yang

positif.

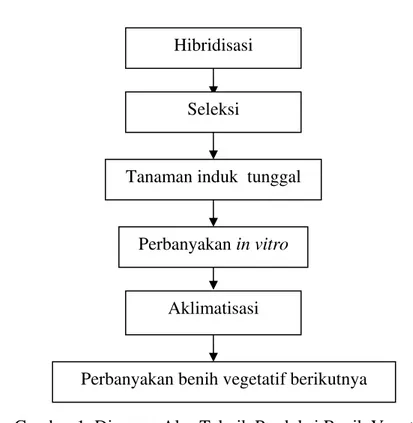

Adapun perbanyakan krisan dengan kultur jaringan meliputi beberapa

tahap, yaitu: (1) Hibridisasi, (2) Seleksi, (3) Tanaman induk tunggal, (4)

Perbanyakan in vitro, (5) Aklimatisasi, dan (6) Perbanyakan benih vegetatif berikutnya. Diagram alur teknik produksi benih vegetatif krisan dapat dilihat pada

Gambar 1.

Berdasarkan Gambar 1, dapat dilihat bahwa perbanyakan benih vegetatif

krisan dimulai dengan tahap hibridisasi untuk mendapatkan varietas baru dengan

cara menyilangkan beberapa tetua terpilih, kemudian dilanjutkan dengan seleksi

untuk mendapatkan klon-klon yang dikehendaki. Klon yang mempunyai sifat

beda, unik, stabil dan seragam kemudian dijadikan tanaman induk tunggal dan

Setelah tanaman beradaptasi dengan lingkungan rumah kaca kemudian

diperbanyak untuk keperluan tanaman induk yang akan menghasilkan tanaman

produksi.

Gambar 1. Diagram Alur Teknik Produksi Benih Vegetatif Krisan Sumber: Balai Penelitian Tanaman Hias, Segunung (2005)

Pada masa pertumbuhan krisan harus diberi naungan dan sinar buatan

selama 16 jam sehari. Saat kuntum bunga mulai bermunculan, cahaya harus

dikurangi 8 jam sehari agar warna bunga tidak pudar dan tangkai bunga tidak

memanjang (Sutomo, 2006).

Tanaman krisan sangat rentan terhadap serangan hama. Kutu daun, ulat

daun, karat daun dan busuk akar akibat jamur dan bakteri paling banyak dijumpai.

Untuk itu kebersihan media tanam perlu dijaga dan harus dilakukan penyemprotan

fungisida seperti bonlate atau dithane M45 dan insektisida secara berkala

(Sutomo, 2006).

Hibridisasi

Seleksi

Tanaman induk tunggal

Perbanyakan in vitro

Aklimatisasi

Umur Panen krisan ditentukan ketika bunga telah setengah mekar atau 3-4

hari sebelum mekar penuh. Tipe spray 75-80 persen dari seluruh tanaman. Umur

tanaman siap panen yaitu setelah 3-4 bulan setelah tanam. Pemanenan sebaiknya

dilakukan pada pagi hari, saat suhu udara tidak terlalu tinggi dan saat bunga krisan

berturgor optimum. Teknik pemanenan dapat dilakukan dengan 2 cara yaitu

dipotong tangkainya dan dicabut seluruh tanaman. Tata cara panen bunga krisan

dimulai dengan penentuan tanaman siap panen, kemudian potong tangkai bunga

dengan gunting steril sepanjang 60-80 cm dengan menyisakan tunggul batang

setinggi 10-20 cm dari permukaan tanah.

2.2 Peluang Agribisnis Krisan

Krisan merupakan salah satu jenis bunga potong penting di dunia. Pada

perdagangan tanaman hias dunia, bunga krisan merupakan salah satu bunga yang

banyak diminati oleh beberapa negara Asia seperti Jepang, Singapore, Malaysia

dan Hongkong (BALITHI, 2004). Prospek budidaya krisan sebagai bunga potong

sangat cerah, karena pasar potensial yang dapat berdaya serap tinggi sudah ada.

Diantara pasar potensial tersebut adalah Jerman, Inggris, Swiss, Italia, Austria,

Amerika Serikat, Swedia dan sebagainya. Saat ini krisan termasuk bunga yang

paling populer di Indonesia karena memiliki keunggulan, yaitu bunganya kaya

warna dan tahan lama. Bunga krisan terdiri atas sedikitnya 55 varietas, antara lain

Pink Paso Dobel, Reagan, Salmon Impala, Klondike, Gold van Langen, Ellen van

Langen, Yellow Puma dan Peach Fiji. Warnanya pun cukup beragam, yaitu merah

tua, kuning, hijau, putih, campuran merah putih dan lainnya. Bunga elok itu

kesegarannya dapat bertahan tidak layu di vas bunga hingga dua minggu sesudah

yang paling banyak dicari. Persentasenya mencapai 90 persen, sementara sisanya

memilih warna-warna lain (Hantoko, 2007)

Krisan menempati urutan kedua setelah bunga mawar. Dari waktu ke

waktu permintaan terhadap bunga krisan baik dalam bentuk bunga potong

maupun dalam pot mengalami kenaikan. Sebagai gambaran proyeksi kebutuhan

bunga potong krisan di Jawa Timur pada tahun 2007 baru terpenuhi 40 persen

oleh pebisnis lokal dan sisanya masih mengais pasokan dari luar daerah. Kota-

kota di Jawa Timur yang permintaan cukup tinggi adalah Surabaya dan Malang.

Harga jual yang cukup stabil, yaitu Rp. 1000 per tangkai juga merupakan peluang

bisnis yang menjanjikan (Hantoko, 2007).

Saat ini banyak perusahaan yang telah mengusahakan krisan. Namun

meskipun telah banyak dibudidayakan di Indonesia, tanaman krisan masih belum

dapat memenuhi kebutuhan dalam negeri terlebih lagi untuk kebutuhan ekspor.

Bunga potong krisan mempunyai peluang pasar yang sangat luas. Pasar

potensial yang dapat diharapkan adalah pasar-pasar yang ada di kota-kota besar,

seperti Jakarta, Bandung, Malang dan Denpasar. Permintaan untuk kebutuhan

bahan dekorasi restaurant, kantor, hotel maupun rumah tempat tinggal. Perilaku masyarakat di kota besar dalam menyambut hari-hari spesial maupun hari-hari

besar Natal, Tahun Baru dan Lebaran membuat permintaan terhadap bunga krisan

dan bunga potong lainnya semakin bertambah.

Selain dalam negeri, pasar luar negeri mempunyai potensi yang besar.

Pada tahun 1993 Indonesia mengekspor bunga potong krisan sebanyak 198,3 ton

senilai US$ 243,7 ribu ke negara Hongkong, Jepang, Malaysia dan Singapura

potong lainnya semakin mengalami peningkatan sejalan dengan semakin

bertambahnya jumlah penduduk, meningkatnya taraf hidup masyarakat sebagai

akibat dari pertumbuhan ekonomi dan semakin tingginya budaya masyarakat.

Merujuk pada data-data tersebut diatas dapat dikatakan bahwa usaha

pengembangan bunga potong krisan memiliki prospek yang cerah.

2.3 Penelitian Terdahulu

Selama ini penelitian tentang perhitungan harga pokok produksi telah

banyak dilakukan. Perhitungan harga pokok sangat penting untuk dilakukan

mengingat harga pokok merupakan salah satu dasar perusahaan dalam penentuan

harga jual produk yang diproduksi. Berikut adalah beberapa penelitian terdahulu

tentang perhitungan harga pokok produksi.

Dalam penelitian Rahany (2003) tentang penetapan harga pokok produksi

kecap dengan pendekatan Activity Based Costing di PT. Surabraja Food Industry, Cirebon, Jawa Barat. Penelitian ini bertujuan untuk mengetahui proses produksi

dan penetapan harga pokok produksi yang dilakukan peruasahaan tersebut

kemudian membandingkannya dengan metode perhitungan harga pokok produksi

yang dilakukan oleh peneliti yaitu Activity Based Costing sehingga diketahui metode mana yang lebih efisien digunakan perusahaan.

Hasil penelitian menjelaskan bahwa PT. Surabraja yang memproduksi tiga

jenis kecap yaitu kecap manis, kecap asin, dan kecap manis sedang yang terbagi

kedalam tujuh kelompok. Dalam menghitung harga pokok produksinya,

perusahaan tersebut menggunakan metode full costing dimana biaya dibebankan pada produk berdasarkan pemacu volume produksi. Kelompok produk yang

Pada metode konvensional, produk dengan jumlah yang besar akan dibiayai biaya

overhead yang besar pula sehingga harga pokok produksinya akan lebih tinggi.

Sebaliknya, produk yang bervolume rendah, perhitungan harga pokok

produksinya akan lebih tinggi jika menggunakan Activity Based Costing sehingga metode yang tepat digunakan adalah metode konvensional (full costing)

Penelitian Ivana (2004) yang berjudul Analisis Penentuan Harga Pokok

Produksi Karkas dengan menggunakan metode Full Costing, Variable Costing, dan Activity Based Costing (ABC) pada Rumah Potong Ayam (RPA) Asia Afrika, Bogor, Jawa Barat bertujuan untuk mengetahui metode yang paling tepat

digunakan perusahaan dalam menetapkan harga pokok produksinya dengan cara

membandingkan metode yang digunakan perusahaan dengan ketiga metode yang

digunakan peneliti dalam menganalisis.

Metode full costing menghasilkan harga pokok rata-rata tertinggi dari ketiga metode yang digunakan. Harga pokok rata-rata terendah diperoleh dengan

menggunakan metode variable costing. Jika menggunakan metode activity based costing, harga pokok rata-rata berada diantara metode full costing dan variable costing.

Dari segi laba, metode variable costing menghasilkan laba tertinggi, sedangkan metode full costing menghasilkan laba terendah dari ketiga metode yang digunakan. Metode Activity Based Costing (ABC) menghasilkan laba yang besarnya berada diantara laba yang diperoleh kedua metode tersebut.

Lestari (2006), dengan judul Analisis Penetapan Harga Pokok Produksi

bertujuan untuk menganalisis proses produksi pasta ubi jalar yang dilakukan

perusahaan, menganalisis metode penetapan harga pokok produksi pasta ubi jalar,

dan menganalisis perbandingan perhitungan harga pokok perusahaan dengan

metode full costing dalam kaitannya dengan perencanaan laba jangka pendek perusahaan.

Hasil penelitian menjelaskan bahwa PT. Galih Estetika masih kurang tepat

dalam melakukan penetapan harga pokok produksi, karena hanya untuk

perhitungan satu kontainer sedangkan jumlah produksi untuk tiap kontainer

berbeda-beda. Selain itu juga belum tepat dalam mengelompokkan unsur-unsur

biaya pembentuk biaya produksi dan harga pokok produksi karena memasukkan

biaya sewa kontainer dalam perhitungannya, padahal sewa kontainer merupakan

biaya non produksi karena termasuk biaya pemasaran. Perhitungan harga pokok

produksi yang tepat adalah dengan menggunakan metode full costing karena metode ini memperhitungkan seluruh biaya produksi baik yang bersifat tetap

maupun variabel.

Penelitian Roslinawati (2007) yang berjudul Analisis Penetapan Harga

Pokok Produksi Benih Padi pada PT. Sang Hyang Seri RM 1 Sukamandi, Subang,

Jawa Barat dengan menggunakan metode full costing dan variable costing. Penelitian ini bertujuan untuk membandingkan harga pokok produksi mana yang

akan memberikan pendapatan yang optimal bagi perusahaan.

Metode full costing menghasilkan harga pokok produksi yang berada dibawah harga pokok produksi metode perusahaan dan di atas harga pokok

terlalu tinggi dan juga tidak terlalu rendah. Harga pokok produksi yang terlalu

tinggi akan menghasilkan harga jual yang tinggi, sehingga petani akan merasa

kesulitan untuk membeli, sedangkan harga pokok produksi yang terlalu rendah

akan menyebabkan dicabutnya subsidi karena perusahaan dianggap sudah dapat

berdiri sendiri dan menghasilkan laba sendiri.

Dengan mengacu pada penelitian terdahulu, penelitian ini pun

menganalisis metode penetapan harga pokok produksi yang tepat untuk kemudian

direkomendasikan ke perusahaan. Jika dibandingkan dengan penelitian

sebelumnya, penelitian ini akan dilaksanakan pada perusahaan bibit yang

berproduksi dengan kultur jaringan. Selain itu, penelitian ini tidak hanya

melakukan evaluasi terhadap penetapan harga pokok produksi periode-periode

sebelumnya tetapi juga melakukan perkiraan-perkiraan harga pokok produksi

pada beberapa periode kedepan, sehingga diharapkan dapat membantu perusahaan

dalam memperkiraan harga jual yang ditetapkan. Perhitungan harga pokok

produksi dilakukan dengan menggunakan metode full costing dan variable costing

yang dilakukan di PT. Ingu Laut Abadi, Cianjur, Jawa Barat. Metode yang

menghasilkan harga pokok per bibit terendah akan dijadikan dasar bagi

III. KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Konseptual 3.1.1 Biaya dan Klasifikasinya

Konsep biaya paling tidak dibedakan menjadi tiga, yaitu biaya oportunitas,

(opportunity cost), biaya akuntansi (accounting cost), dan biaya ekonomis (economic cost). Bagi perusahaan, konsep biaya yang paling umum adalah biaya ekonomis (economic cost) karena biaya tersebut menggambarkan sejumlah biaya yang diperlukan untuk mempertahankan sebuah sumberdaya tersebut pada

penggunaan alternatif terbaik berikutnya. Biaya ekonomis terdiri dari tiga input

spesifik yaitu tenaga kerja, modal, dan jasa wirausaha (Nicholson, 2002). Biaya

total merupakan penjumlahan dari biaya tetap dan biaya variabel, sedangkan

keuntungan ekonomis merupakan pengurangan penerimaan total dengan biaya

total.

Biaya merupakan dasar dalam penentuan harga, sebab suatu tingkat harga

yang tidak dapat menutup biaya akan mengakibatkan kerugian. Sebaliknya,

apabila suatu tingkat harga melebihi semua biaya, baik biaya produksi, biaya

operasi, maupun biaya non operasi, akan menghasilkan keuntungan (Swastha dan

Ibnu Sukotjo, 1998). Menurut Hansen dalam Henry Simamora (1999), biaya

merupakan uang atau nilai setara uang yang dikorbankan untuk barang dan jasa

yang diharapkan memberikan keuntungan sekarang atau yang akan datang bagi

perusahaan.

Menurut Mulyadi (1999), biaya adalah pengorbanan sumber ekonomi

untuk tujuan tertentu. Berdasarkan pengertian tersebut dapat disimpulkan bahwa

dalam definisi biaya terdapat 4 (empat) unsur pokok, yaitu:

1. Biaya merupakan pengorbanan sumber ekonomi

2. Diukur dalam satuan uang

3. Yang telah terjadi atau secara potensial akan terjadi

4. Pengorbanan tersebut untuk tujuan tertentu

Lebih lanjut lagi Mulyadi juga mengklasifikasikan biaya menurut:

1. Objek Pengeluaran

Dalam cara ini, nama objek pengeluaran merupakan dasar penggolongan

biaya. Misal nama objek pengeluaran adalah pembayaran lembur, maka

pengeluaran yang berhubungan dengan ini disebut ”biaya lembur”. Jika

digolongkan atas dasar objek pengeluaran, biaya dapat digolongkan menjadi

tiga golongan besar, yaitu biaya bahan baku, biaya tenaga kerja, dan biaya

overhead pabrik. Penggolongan ini cocok digunakan untuk perusahaan yang

masih kecil yang bermanfaat untuk perencanaan perusahaan secara menyeluruh

dan pada umumnya untuk penyajian laporan kepada pihak luar.

2. Fungsi Pokok dalam Perusahaan

Menurut fungsi pokok dalam perusahaan, biaya dikelompokkan menjadi 3,

yaitu:

a. Biaya produksi

Yaitu biaya-biaya yang terjadi untuk mengolah bahan baku menjadi

produk jadi yang siap untuk dijual. Biaya produksi terdiri dari: biaya bahan

b. Biaya pemasaran

Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan

pemasaran produk, seperti biaya iklan, biaya promosi, biaya angkut, biaya

contoh.

c. Biaya administrasi dan umum

Merupakan biaya-biaya untuk mengkoordinasikan kegiatan produksi dan

pemasaran produk. Biaya administrasi terjadi dalam hubungannya dengan

penyusunan kebijaksanaan dan pengarahan perusahaan secara keseluruhan.

3. Hubungan Biaya dengan Sesuatu yang Dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Biaya

menurut hubungan biaya dengan sesuatu yang dibiayai diklasifikasikan menjadi

dua golongan, yaitu:

a. Biaya langsung (direct cost)

Yaitu biaya yang terjadi, yang penyebab satu-satunya adalah adanya

sesuatu yang dibiayai, seperti biaya produksi langsung (biaya bahan baku dan

biaya tenaga kerja langsung)

b. Biaya tidak langsung (indirect cost)

Adalah biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang

dibiayai, seperti biaya listrik

4. Perilakunya dalam Hubungannya dengan Perubahan Volume Kegiatan

a. Biaya variabel, yaitu biaya yang jumlah totalnya berubah sebanding dengan

perubahan volume kegiatan

b. Biaya semivariabel, yaitu biaya yang berubah tidak sebanding dengan

c. Biaya semi-fixed, yaitu biaya yang tetap untuk tingkat volume kegiatan tertentu

dan berubah dengan jumlah yang konstan pada volume produksi tertentu

d. Biaya tetap, yaitu biaya yang jumlah totalnya tetap dalam kisaran volume

kegiatan tertentu

5. Jangka Waktu Manfaatnya

a. Pengeluaran modal yaitu biaya yang mempunyai manfaat lebih dari satu

periode akuntansi

b. Pengeluaran pendapatan yaitu biaya yang hanya mempunyai manfaat dalam

periode akuntansi berjalan

3.1.2 Harga Pokok Produksi dan Fungsinya

Menurut Manullang dalam bukunya ”Pengantar Ekonomi Perusahaan” (1991), menyatakan bahwa harga pokok adalah jumlah biaya yang seharusnya

untuk memproduksi suatu barang ditambah dengan biaya yang seharusnya yang

lain, sehingga barang itu ada di pasaran. Menurut Adikoesoema (1986), harga

pokok adalah gambaran kuantitatif dari pengorbanan (yang bertujuan) yang harus

dikeluarkan oleh produsen pada penukaran barang atau jasa yang ditawarkan di

pasar. Jadi perhitungan harga pokok adalah menghitung besarnya biaya atas

pemakaian sumber ekonomi dalam memproduksi barang dan jasa. Sedangkan

menurut Mulyadi (1999) yang dimaksud harga pokok adalah pengorbanan sumber

ekonomi untuk mengubah aktiva (berupa persediaan bahan baku) menjadi aktiva

lain (berupa persediaan produk bahan jadi).

Menurut Matz, Curry, dan Frank (dalam Maikhati, 2001) dalam bukunya

2. Mengendalikan pengeluaran-pengeluaran yang berhubungan dengan proses

produksi, distribusi atau administrasi dalam perusahaan

3. Memberikan suatu dasar guna menaksir biaya-biaya dari barang hasil produksi

dan dengan itu memungkinkan untuk menetapkan suatu harga jual yang

menguntungkan

4. Sebagai dasar pengambilan keputusan oleh pimpinan perusahaan untuk

kegiatan yang akan datang

Menurut Van der Schroeff dalam bukunya ”Biaya dan Harga Pokok”

(dalam Kusumahastuti, 1996) menyatakan bahwa tujuan perhitungan harga pokok

adalah:

a.Sebagai dasar untuk menetapkan harga jual di pasaran

b.Untuk menetapkan pendapatan yang diperoleh pada penukaran

c.Sebagai alat untuk menilai efisiensi dari proses produksi

Sedangkan menurut Mulyadi (1999), informasi Harga Pokok Produksi

mempunyai manfaat sebagai berikut :

1.Menentukan harga jual produk

2.Menentukan realisasi biaya produksi

3.Menghitung laba atau rugi periodik

4.Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang

disajikan dalam neraca

Apabila dilihat dari pengertiaan, fungsi maupun manfaatnya, penentuan

harga pokok produksi yang benar sangat penting bagi perusahaan dalam

menjalankan usahanya. Penetapan harga pokok yang tidak benar akan

kemungkinan yang akan ditemui apabila perusahaan tidak teliti dalam melakukan

perhitungan harga pokok yaitu :

1.Harga yang diperhitungkan terlalu tinggi

Perusahaan yang tidak teliti dalam menghitung harga pokok sehingga

harga pokok menjadi terlalu tinggi akan menimbulkan masalah bagi perusahaan,

karena harga pokok yang tinggi akan menyebabkan harga produk di pasaran

menjadi tinggi. Dengan harga yang tinggi tersebut perusahaan akan sulit dalam

memasarkan hasil produksinya dan kalah dalam persaingan bisnis dengan

perusahaan lain, sebab konsumen akan lebih memilih produk yang sama tetapi

harganya lebih rendah dan kualitasnya sama.

2.Harga pokok yang diperhitungkan terlalu rendah

Kadangkala ada suatu perusahaan yang tidak teliti dalam

memperhitungkan harga sehingga harga pokok yang ditetapkan terlalu rendah dan

hal tersebut akan merugikan perusahaan itu sendiri. Harga pokok yang rendah

akan menyebabkan harga jual pun rendah. Di satu sisi mungkin produsen bisa

menjual produknya dengan cepat karena harganya rendah, tetapi disisi lain

produsen akan mengalami kerugian karena pendapatan yang diperoleh tidak

mampu menutupi semua biaya yang dikeluarkan.

3.1.3 Metode Penetapan Harga Pokok Produksi

Metode penetapan harga pokok produksi yaitu cara memperhitungkan

unsur-unsur biaya ke dalam harga pokok produski (Mulyadi, 2000). Terdapat tiga