EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 PADA KARYAWAN PT. BPR GROGOL JOYO SUKOHARJO TAHUN 2008

Teks penuh

Gambar

Dokumen terkait

Tingkat karyawan yang cukup besar berkaitan langsung dengan tata cara perusahaan dalam melaksanakan penghitungan, pemotongan dan pelaporan pajak penghasilan pasal 21

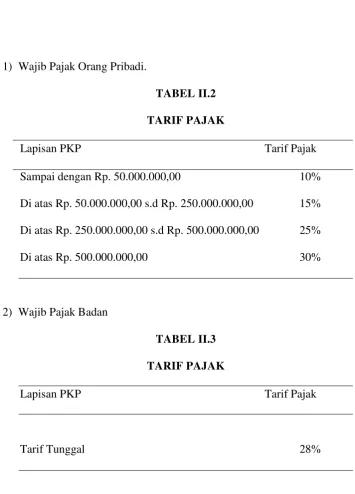

tantiem, jasa produksi, dan sebagainya. Tarif pajak yang digunakan sebagai tarif atas penghasilan yang terutang pajak penghasilan pasal 21, yaitu tarif pajak

Sedangkan penghitungan pemotongan pajak penghasilan pasal 21 yang dilakukan penulis dengan menggunakan formulasi yang terdapat dalam UU No 36 Tahun 2008, dari hasil yang

1.2.5 Pajak Penghasilan Pasal 21 Menurut PER-16/PJ/2016, berisi tentang pedoman teknis tata cara pemotongan, penyetoran, dan pelaporan pajak penghasilan pasal 21 dan/atau

Tingkat karyawan yang cukup besar berkaitan langsung dengan tata cara perusahaan dalam melaksanakan penghitungan, pemotongan dan pelaporan pajak penghasilan pasal 21

Tujuan dari penelitian ini untuk menganalisis kepatuhan pajak, pemotongan Pajak Penghasilan Pasal 21, dan pemilihan metode perhitungan Pajak Penghasilan Pasal 21 atas pegawai

1) Pemotongan pajak penghasilan Pasal 21 terhadap gaji PNS. 2) Pemotongan pajak penghasilan Pasal 21 terhadap gaji/honor dosen. Untuk PNS, pemotongan pajak penghasilan Pasal 21

Pajak Penghasilan Pasal 21 mengatur pembayaran pajak dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterima oleh wajib pajak orang pribadi dalam