ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI WAJIB PAJAK MUSLIM MEMBA YAR ZAKAT DAN l' A.JAK (Studi Kasus pada Wajib Pajak Muslim Dosen dan Pegawai Tetap di

Universitas Islam Negeri SyarifHidayatullah ,Jakarta)

B llB .II

111

Oleh: IDAFARIDA NIM: 107082003510

JURUSAN AKUNT ANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERIT AS ISLAM NEGERI SY ARIF HIDAY ATULLAH JAKARTA

ANALTSIS FAKTOR-FAKTOR YANG MEMPENGARUHI WAJIB PAJAK MUSLIM MEMBAYAR ZAKAT DAN PAJAK

(Studi Kasus pada Wajib Pajak Muslim Dosen dan Pei;awai Tetap di Universitas Islam Negeri SyarifHidayatullah Jakarta)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Oleh: Ida Farida 107082003510

Di Bawah Bimbingan

ds;:ri TgL No. ィョセオiサ@

11Ju1t11<w:ii

...

...

( ....

···•

0 ^hᄋᄋᄋᄋᄋhoセッッッ^ᄏᆱッNLLMLLL⦅@

• ><>••••••••-.+••••••••>•••••••• ·-••-•o,.-,,,_

Pembimbing II

-

'1---n

1f

'.kl1 •(}Jj

/8

.20 I (Dr. Bambang Djatmiko Rahm wati, SE., MM

NIP. 19770814 200604 2 003

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMEAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin, 30 Mei 2011 telah dilakukan ujian komprehensif atas mahasiswa:

1. Nama

2.

NIM 3. Jurusan: Ida Farida : 107082003510 : Akuntansi

4. Judul Skripsi : Analisis Faktor-Faktor Yang Mempengaruhi Wajib Pajak Muslim Membayar Zakat dan Pajak

Setelah mencem1ati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri SyarifHidayatullah Jakarta.

.Jakarta, 30 Mei 2011

!. Prof. Dr. Abdul Hamid, MS NIP. 19570617 198503 1 002

2.

Rahmawati, SE,MM

NIP. 19770814 200604 2 003

3. Zuwesty Eka Putri, SE, M.Ak NIP. 19800416 2009012 006

iii

セセ@

(

セ@

)

Ketua

HセヲQャ@

Sekretarisセセ@

(

)

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Kamis Tanggal 08 September 2011 telah dilakukan Ujian Skripsi atas

mahasiswa;

1. Nama

: Ida Farida

2. NI1'.1

: 107082003510

3.

Jurusan

: Akuntansi

4. Judul Skripsi

: Analisis Faktor-Faktor yang Mempengaruhi Wajib

pセゥ。ォ@Muslim Membayar

Zak.at

danPajak

Setelah meneermati dan memperhatikan penampilan dan kemampuan

mahasiswa

tersebut selama Ujian Skripsi, maka diputuskan bawa mahasiswa dinyatakan lulus

dan

skripsi

ini

diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri SyarifHidayatullah Jakarta.

Jakarta, 08 September 2011

1. Prof. Dr. Abdul Hamid, MS.

NlP. 19570617198503 1 002

2. Y essi Fitri,

SE.,

Ak., M.Si

NIP. 19760924 200604 2 002

3.

Dr. Bambang Jatmiko, SE., M.si

4.

Rahmawati, SE., M1'.1.

NIP. 19770814 200604 2 003

5. Prof. Dr. Azzam Jasin, MBA

Ketua

)

Sekretaris

Pembimbing I

セMMᄋMャ「@

bing llI)

.

J

Qセ@

'

LEMBAR PERNY ATAAN KEP SLIAN KARY A ILMIAH

Yang bertanda tangan di bawah ini : Nama

No.Induk Mahasiswa Fakultas

Jurusan

: Ida Farida : 107082003510

: Ekonomi dan Bisnis : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan slaipsi inL saya :

1. Tidak menggnnakan ide orang lain tanpa mampn mengembangkan dan mempertanggnngjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian yang dapat dipe1ianggw1gjawabkan, ternyata memang ditemukan bukti bahwa saya melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikan pernyataan yang saya buat dengan sesungguhnya.

Ciputat, Agustus 2011 Yang Menyatakan

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nan1a

J cren1pat, 'Ianggal Lahir

3. 1\lan1at

4. Status dalam Keluarga

5. Tclepon

6. Email

II. PENDIDIKAN

l. SON 16 Sudimara Barat 2. S!vlP Budi Mulia Ciledug

3. SMK PGRI 11 Ciledug

Ida Farida

Jakarta, 12 Maret 1 990

JI.Raden Fatah Gg.H.Lecang Rt 002/06 No: 96

Sudimara Barat Ciledug-Tangcrang 1515 l

Anak ke 4 dari 6 bersaud ara

08561311835

far id a. sabrina@gmai l .co 111

4. SI Ekonomi UIN Syarif 1-Iidayatullah Jakarta

Tahun 1995-2001

Tahun 2001-2004

Tahun 2004-2007

Tahun 2007-2011

III. LAT AR BELAKANG KELUARGA

1. Ayah

Ternpat, Tanggal Lahir

3. lbu

4. Tempat, Tanggal Lahir

5. Alarnat

Sobri

Jakarta, 11 September 1956

Sunenli

Jakarta, 12 Juli 1964

Ji.Raden Falah Gg.H.Lecang Rt 002/06 No: 96

Sudimara Barat Cileclug-Tangerang 15151

IV. PENGALAMAN ORGANISASI

I. Bcndahara Umum Pirnpinan Komisariat DlSTEKPERTUM IMM Cabang

Ciputat Periode 2008-2009

Bcnclahara Urnurn Pimpinan Komisarial Ekonomi clan llmu Sosial IMM

ANALYSIS OF FACTORS AFFECTING THE 1l1USL/JW I>lXPAYERS TO PAY ZAKAT AND TAXES

By: Ida Farida

ABSTRACT

Thesis lille "Analysis of Factors Affecting lvfuslim Taxpa1·ers 10 pay Zakal and Tux''. This study aims lo analyze the factors that affect Aiuslim taxpayer.fixed !ec111rers and employees al Syaril Hidayatullah State !siarnic University Jakarta

ro

pay zakal and laxes. Sampling technique which was used probability sampling data that used are primwT data. Samples sludied as many as 92 respondents. The number of variables studied are 4 variables: education, Law No. 38, 1999 About Zakal Afmwgement, Law No. 36 About /he Income Tax and socialization are subdivided into 9 sub-variables. Data are pracessed by using factor analysis as much as 8 sub-variables !hat can befitrther analyzed. The remaining one variable is reduced or removed because 1l1SA value of less than 0 . .5. data obtainedfi'om re.1ponde111s processed using the SPSS 17.0 For Windows.Jlze research reszdl shows thal the resull of eight variables were analyzed irith a model analysis of.factors are al/factors rhat a/feel lvfuslim taxpayers to pay ::aka! and lax. Facror analysis tesl results show that rhere ewe rwofactors that are fimned Ihe .first facror is dominated by the effectiveness of the law of'zakat, the ejfectii·cness of income Tax Act, publication aclivily, sociali::alion aclivities. and socialirnlion effectiveness. Both faclors are dominated by fhrmal education, underslanding of charily law, and undersranding of Income Tax Acr. The most dominanf(itclor is publication activities.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI WA.JIB PAJAK MUSLIM MEMBA Y AR ZAKAT DAN PA.TAK

Olch: Ida Fari<la

ABSTRAKSI

Juclul skripsi "'Analisis Faktor-faktor yang Mcrnpengaruhi Wajib Pajak iV!uslim tv1embayar Zakat clan Pajak". Pcnelitian ini bertujuan untuk mcnganalisis faktor-faktor yang mempengaruhi Wajib Pajak Muslim closcn clan pegawai tetap UIN Syarif l-lidayatullah Jakarta untuk membayar zakat clan pajak. Teknik sampling yang cligunakan adalah probability sampling Data yang cligunakan aclalah data primer. Sampel yang diteliti sebanyak 92 responden . .Tumlah variabel yang cliteliti aclalah 4 variabel yaitu pendidikan, Undang-unclang No. 38 Tahun 1999 Tentang Pengelolaan Zakat, Undang-unclang No. 36 Tcntang Pajak Penghasilan clan sosialisasi yang terbagi lagi menjadi 9 sub variabel. Data yang diolah dengan menggunakan analisis faktor sebanyak 8 sub variabel yang bisa clianalisa lebih lanjut. Sisanya 1 variabel direduksi atau clibuang karena nilai MSAnya kurang dari 0.5. data yang diperoleh clari responden diolah dengan rnenggunakan SPSS 17.0 For Windows.

I-lasil penelitian menunjukkan bahwa hasil clari 8 variabel yang clianalisa clengan model analisis faktor yang merupakan faktor-faktor yang mempengaruhi Wajib Pajak Muslim rnembayar zakat clan pajak. Hasil uji analisis faktor menunjukkan bahwa terdapat dua faktor yang terbentuk. Faktor pertarna di dominasi oleh efektifitas UU zakat, efektifitas UU PPh, kegiatan publikasi, kegiatan sosialisasi, clan efektifitas sosialisasi. Faktor kedua di clominasi oleh pencliclikan fmmal, pemahaman UU zakat, pernahaman UU l)Ph.

Faktor yang paling dominan ialah kegiatan publikasi.

KATA PENGANTAR

Segala pttii bagi Allah S.W.Tyang telah memberikan rahmat dan

karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

be1judul "ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

WAJIB PAJAK MUSLIM MEMBAYAR ZAKAT DAN PAJAK". Shalawat

serta salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW.

Sang Teladan yang telah membawa kita ke zaman kebaikan.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat

guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang

telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur

Alhamdulillah penulis hanturkan atas kekuatan Allah SWT yang telah

menganugerahkan. Selain itu, penulis juga ingin menyampaikan ucapan terima

kasih dan penghargaan yang sebesar-besarnya kepada:

l. Kedua orang tuaku tercinta dan tersayang ayahanda Sobri dan Ibunda Sunenti

yang selalu memberikan rasa cinta, perhatian, kasih sayang, semangat,

motivasi, materiil, serta doa yang tiada henti-hentinya kepada penulis.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis U!N Syarifl-lidayatullah Jakarta.

3. Bapak Dr. Bambang Jatmiko selaku Dosen Pembimbing I yang telah bersedia

menyediakan waktunya yang sangat berharga untuk membimbing penulis

penyelesaian skripsi ini serta sernua motivasi dan nasihat yang telah diberikan

selama ini kepada penulis.

4. !bu Rahrnawati, SE, MM selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta sekaligus dosen Pembimbing ll

yang telah bersedia meluangkan waktu, memberikan pengarahan dan

bimbingan dalam penulisan skripsi ini. Terima kasih alas segala bimbingan

dan konsultasi yang telah diberikan selama ini.

5. !bu Yessi Fitri, SE, Ak, M.Si selaku Sekretaris Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN SyarifHidayatullah Jakaita.

6. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah

memberikan bantuan kepada penulis.

7. Kakak-kakakJrn tereinta Siti Asiah, Dian Fitri, Syofiyan, serta kakak ipar

satu-satunya yang paling ganteng Ahmad Syahroni, untuk adik-adikku tersayang;

Solihin Halim dan Ismail Hasan tak lupa juga untuk keponakan-keponakan

tereinta&tersayang; M. Fahmi Aliansyah dan Balqis Humaidah Ahmad, terima

kasih karena selalu mendukung dan memberikan banyak inspirasi serta doa

terbaiknya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini.

8. Sahabat-sahabat terdekat penulis; Yang utarna dan paling utama adalah untuk

Genk Sunneh; Honimah, S.E (Miss I-Ieboh) Zamiroh, S.E (Miss Rernpong),

Ainia Salsabila, S.E (Miss Simple), dan Nursofi Delistiana, S.E (Miss Objek

Penganiayaan),hehehee. Terirna kasih untuk ikatan persahabatannya,

kekeluargaanya, sernangatnya serla kebersarnaan yang te1jalin selama ini,

sahabat terbaikku. Untuk Manzy, Rahmawati, S.E, Nourma Utami, S.E,

Nurhayati, S.E, Niken Pramono, S.E, Firda Amalia, S.E, yang selalu

memberikan dukungan, do'a dan perhatian terbaiknya kepada penulis.

9. Teman-ternan sepe1juangan di Pimpinan Cabang lkatan Mahasiswa

Muhamrnadiyah (IMM) Cabang Ciputat terutama untuk Ketua Umum Fahmi

Syahirul Alim (Ketumku) makasih buat segala support dan motivasi

terbaiknya kepada penulis. Untuk Dimas RH dan M. lchsanudin (Kabid

IMMawan PC IMM Ciputat), serta untuk para IMMawati··IMMawati Cabang:

Mayang Maharani (Mayre), Nur Syakinah Nasution (Samara), Amalia Nasuha

(Amal), Siti Annisa Ulfara (Vhara), Rina Hutari (Rin Hut), dan Habibah

(Bibeh) kalian adalah IMMawati-IMMawati terhebat yang pernah aku kenal

yang tanpa pamrih be1juang untuk ikatan. Terima kasih untuk ikatan

persaudaraannya, suppo1t dan motivasinya serta kenangan saat berjuang

bersarna di IMM, kalian dan masa-masa itu tidak akan pernah terlupakan.

l 2. Untuk Cabang Kecil, IMMawati-IMMawati: Mila, Qiqi, Zumrotun, Dinah,

Nenden, Syifa, Ana (Kalian adalah IMMawati tangguh yang dimiliki PC IMM

Ciputat), untuk lMMawan-IMMawan: Fauzi, Dimas Bohai, Rivaldi,

IMMawan, Koko, Rendy, Rifki, Ilham, Andriyas (Kalian adalah

IMMawan-IMMawan terbaik yang dimiliki PC IMM Ciputat). Terima kasih untuk

ke1jasamanya selarna ini. teruslah berFastabiqul Khairat.

11. Untuk Kanda-kanda Alumni PC IMM Ciputat, Ka Iqbal, Ka Muhib (Bibiw I).

Ka Welly (Bibiw 2), Ka Aos, Ka Sarah, Ka Rini, Ka Arji, Ka Irma, Ka Ayu,

tiada henti-hcntinya mensuppo1i penulis untuk menyelesaikan skripsi ini,

especially for Ka Rini, Ka lrrna&Ka Sarah (Blok Kosan) kalian adalah Kanda

yang luar biasa, tcrus berkarya ya kanda, sukses buat kanda sernua,Aarniin.

12. Untuk Dinda-dinda Komisariat Ekonomi !MM Ciputat, Untuk Alvin (Ketua

Umum) karnu adalah penggerak dan penerus pe1:juangan di Kornisariat, untuk

IMMawan Ucok, Kernal, Cecep, Ali, dan untuk IMMawati Dila, Riri,

Ta1tjung, Maryam, Dini, kalian adalah rnutiara-rnutiara Ekonomi, teruslah

berjuang untuk komisarial. Terima kasih untuk supportnya sciama ini.

13. Khususon buat The Big Four; Fahrni Syahirul Alim, Widian Vebriyanto, dan

M. Ichsanuddin serta Dua Sejoli Fadli Ferryansyah dan Aditya Septian, kalian

adalah sahabat-sahabat terbaik yang aku punya, walaupun kalian itu nyebelin,

ngeselin, ngerepotin, suka ngisengin aku, tapi jujur kalian itu ngangenin bgd

loch,hehe. Tetap jadi sahabat terbaikku ya kawand-kawand, semoga cepet

menyusul akujadi saijana,hehche narsis.com "Akademis yes Organisasi yes".

14. Rekan-rekan di Rernaja Islam Masjid Almanar (RIMA), Untuk Ketua RIMA

Ka Sarli Arnri Teguh Pribadi, terirna kasih untuk segala semangat dan

motivasi positifnya kepada penulis, untuk para RIMAwan: Romi, Riyan,

Bagus, Januar, Riki, Faisal terima kasih untuk pesahabatannya, untuk para

RlMAwati: Oni, Lisa, Nia, Sasa, Fika, Ii, Ka Yani, Lia, Desi. terima kasih

untuk ikatan persaudaraannya, doa serta supportnya, kalian tidak akan pernah

15. Seluruh teman-teman akuntansi D angkatan 2007 yang sclama 3 tahun

bersama, terima kasih atas doa dan supportnya selama ini, semoga kita sernua

bisa menjadi orang-orang sukses dan tidak sating melupakan satu sama lain.

16. Semua pihak yang tidak bisa disebutkan satu per satu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalarnan dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

Jakarta, Agustus 20 l 1

DAFTARISI

Halaman Jndul ... .

Lembar Pengesahan Skripsi... 11

Lembar Pengesahan Uji Komprehensif... 111

Lembar Pcrnyataan Keaslian Karya Ilmiah ... 1v

Daftar Riwayat Hidup ... v

Abstract... v1

Abstraksi ... v11

Kata Pengantar ... v111

Daftar Isi .. . ... ... ... ... . .... ... ... .. .. . ... ... ... .. .. .. . .. . . ... ... ... . ... . .. . ... . ... ... .. . . ... .. . xiv

Daftar Tabel... xvii

Daftar Gambar ... xix

Daftar Lampiran ... xx

BABI PENDAHULUAN A. Latar Belakang Masalah ... . B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Konsep Zakat ... 10

1. Makna Zakat... .. ... . . .. .. ... .. .. .. ... ... . ... ... ... . ... ... ... .. . I 0 2. Landasan Kewajiban dan Dasar Hukum Zakat ... 10

3. Syarat-syarat Kekayaan yang Wajib Dikeluarkan Zakat.. 12

4. Subjek dan Objek Zakat ... 14

5. Pengertian Zakat Profesi ... 15

B. Konsep Pajak ... 19

BAB III

2. Arti dan Landasan Hukum Pajak Penghasilan ... 20

3. Objek dan Subjek Pajak Penghasilan... 20

4. Penghasilan Kena Pajak... 21

5. Penghasilan Tidak Kena Pajak... 21

C. Pendidikan... 22

1. Pengertian Pendidikan... 22

2. Tujuan Pendidikan di Indonesia... 23

3. Pendidikan Perpajakan ... 23

D. Undang-undang Nomor 38 Tahun 1999 Tentang Pengelolaan Zakat. ... . E. Undang-undang Nomor 36 Tahun 2008 Tentang PPh ... . F. Sosialisasi ... . 1. Pengertian Sosialisasi ... . 2. Pengertian Sosialisasi Perpajakan ... . 3. Program Sosialisasi Perpajakan ... . G. Penelitian Terdahulu ... . H. Kerangka Pemikiran ... .

r.

Hipotesis ... . METODOLOGI PENELITIAN 25 2526

26

27 2829

35 A. Ruang Lingkup Penelitian... 36B. Metode Penentuan Sampel... 36

C. Metode Pengumpulan Data... 37

I. Penelitian Pustaka (Librwy Research)... 37

2. Penelitian Lapangan (Field Research)... 37

D. Metode Analisis Data... 39

I. Uji Kualitas Data ... 39

a. Uji Validitas... 39

b. Uji Reliabilitas ... 39

2. Analisis Data Kuantitatif... 40

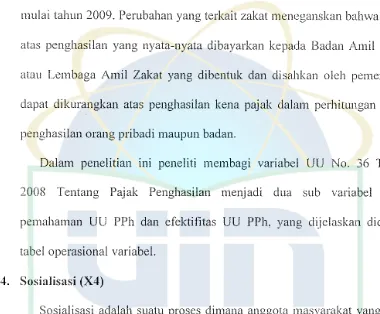

E. Operasionalisasi Variabel ... 44

I. Pendidikan ... 45

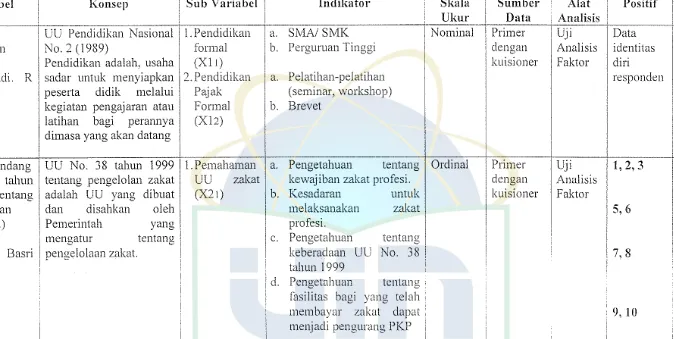

2. Undang-undang Nomor 38 Tahun 1999 Tentang Pengelolaan Zakat... 45

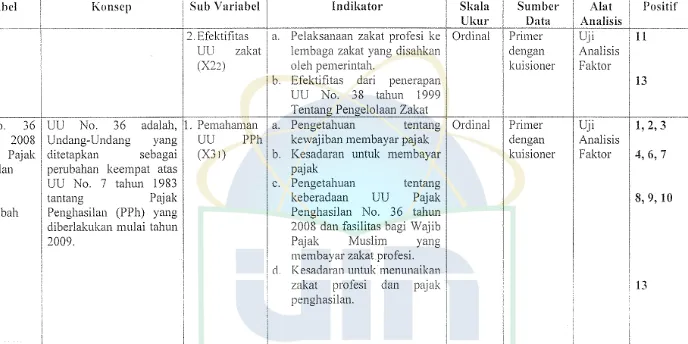

3. Undang-undang Nomor 36 Tahun 2008 Tentang PPh.... 46

4. Sosialisasi ... 46

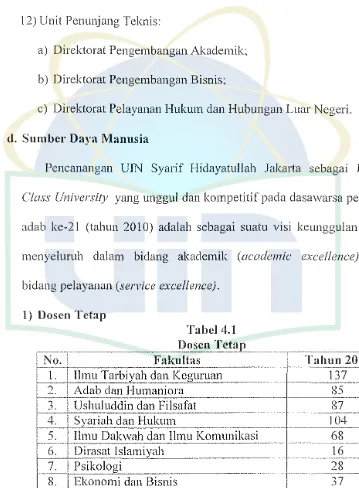

BAB IV PENEMUAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitan... 50

l. Sejarah Singkat UIN Syahid Jakarta... 50

2. Profil Um um... 50

3. Tempat dan Waktu Penelitian ... 57

4. Statistik Deskriptif Jawaban Responden... 60

B. Anal is is Data ... . . ... ... ... ... . . ... . . .... ... . . ... ... . . .. .. .. . ... 63

I. Uji Kualitas Data... 63

a. Uji Validitas... ... .. ... ... ... .... .. 63

b. Uji Reliabilitas. ... .... 69

2. Uji Analisis Faktor... 71

a. Pengujian Kaiser Meyer Olkin (KMO).. .. ... ... ... 71

b. Anti Image Matrics... 71

c. Eigen Value... 72

d. KumulatifVarians... ... 72

e. Nilai Loading... 73

C. Pembahasan dan Interpretasi ... ... ... ... 80

BABY PENUTUP A. Kesimpulan ... ... 83

B. Imp! ikasi ... 84

C. Saran... 85

DAFTAR PUSTAKA ... 86

DAFTAR TABEL

No. Keterangan Ha la man

2.1 Penelitian Terdahutu ... 30

3.1 Tingkat Jawaban Pertanyaan Positif... 38

3.2 Tingkat Jawaban Pertanyaan Negatif... 39

3.3 Operasional Variabel ... 47

4.1 Dosen Tetap ... ... 54

4.2 Dosen Tidak Tetap ... 55

4.3 Pegawai Tetap ... 55

4.4 Pustakawan ... .. . . .. . . .... . . .... .... . ... . .. ... . . .. .. ... .... . .. .. .. . . ... . .... . . .. . . . .... . .. . 56

(r; 4.5 Sarana dan Prasarana... 56

4.6 Jumlah Kuisioner yang Barus Disebar... 58

4.7 Daftar Distribusi Sampel Penelitian ... 59

4.8 Total Pengiriman dan Pengambilan Kuisioner ... 59

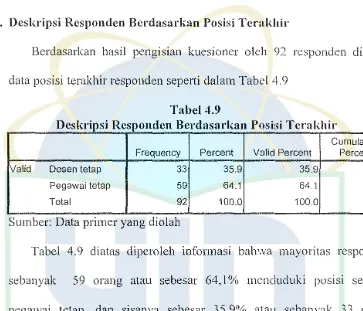

4.9 Deskripsi Responden Berdasarkan Posisi Terakhir ... 60

4.10 Deskripsi Responden Berdasarkan Jenis Kelamin ... 61

4.11 Deskripsi Responden Berdasarkan Pengalaman Ke1:ja ... 61

4.12 Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 62

4.13 Deskripsi Responden Berdasarkan Pendidikan Pajak Formal... ... 62

4.14 Uji Validitas (X2) UU No. 38 Tahun 1999 Tentang Pengelolaan Zakat .. 64

4.15 Uji Validitas X2 Setelah Pertanyaan Tidak Valid Dikeluarkan ... 65

4.16 Uji Validitas (X3) UU No. 36 Tahun 2008 Tentang Pajak Penghasilan .. 66

4.17 Uji Validitas X3 Setelah Pertanyaan Tidak Valid Dikeluarkan ... 67

4.18 Uji Vatiditas (X4) Sosialisasi ... 68

4.19 Uji Validitas X4 Setelah Pertanyaan Tidak Valid Dikeluarkan ... 69

4.20 Uji Reliabilitas UU Nomor 38 Tahun 1999 Tentang Pengelolaan Zakat. ... 70

No. 4.22

4.23 4.24

4.25

4.26

4.27 4.28 4.29

Ketcrangan Ha la man

Uji Reliabilitas Sosialisasi (X4) ... 70

KAIO and Bartlett's Test ... 73

Anti Image Matrices ... 74

KMO and Bartlett's Test ... 75

Anti Image Matrices ... 76

Communalities ... 77

Total Variance Explained ... 78

DAFTAR GAMBAR

No. Keterangan Halaman

DAFTAR LAMPIRAN

No. Kctcrangan Halaman

Surat lzin Riset ... 90

2 Kuisioner Penelitian ... 92

3 Hasil Olah Data Kuisioner ... 99

4 [-[asil Uji Validitas dan Reliabilitas ... 115

A. Latar Bclakang Masalah

BABI

PENDAHULUAN

Dalam ajaran Islam. acla clua hubungan yang harus dipclihara oleh

pemeluknya. kecluanya clisebut clengan clua kalimat yaitu lwhlum min Allah wa

hahlum min An-nas, yaitu aclanya hubungan yang selaras antara manusia

clengan Allah sebagai khaliknya clan hubungan manusia dcngan manusia

clalam masyarakat, lingkungan clan dengan cliri sendiri selarna hidup di clunia.

lbaclah yang memiliki keclua dimensi itu aclalah ibadah zakat (Nurrushobah,

2008: I).

Zakat sebagai salah satu rukun Islam merupakan ha! yang sangat penting

untuk clilaksanakan bagi setiap muslim: untuk clifasilitasi, dikelola, clan

clialokasikan secara tepat oleh para pengelola zakat (ami/): serta climanfaatkan

scbaik-baiknya oleh para penerima (mustahiq). Pcngelolaan :cakat yang efisien

clan efektif tentu ticlak clengan clilakukan sencliri-sendiri oleh 11111zzaki, tetapi

perlu clikelola secara sistematis, terkoorclinasi, clan terorganisasi dengan baik.

Dalam hal ini Organisasi Pengelola Zakat (OPZ) scbagai amil rnerniliki peran

yang sangal stralegis untuk memberclayakan zakat clan mendukung tegaknya

rukun Islam (!Vlahmudi. 2009:69-70).

7.akal adalah sebagai sistem sosial ekonomi, merniliki aspck sistem

tcrscndiri pada masa kejayaan Islam. Zakat sebagai scbuah clcmen dalarn

dirncnsi perekonomian telah memainkan pcranan pcnting clalarn mcmbentuk

telah digambarkan dengan tinta sejarah peradaban Islam mulai dari khalifah

Abu Bakar yang telah memberikan aturan pelaksanaan. regulasi. dan sistcm

yang aplikatif dalam menghasilkan tujuan sosial ekonomi syari'ah dari zakat

itu sendiri (Basri, 2009: 174).

Aspek fiskal dalam struktur perckonomian sebuah ncgara selain zakat

adalah pajak. Dalam Islam, pajak dikenal dengan istilah dharihah yaitu harta

yang cliwajibkan olch Allah kepacla kaum muslimin untuk mcmbiayai

berbagai kcbutuhan clan pos-pos pengeluaran yang memang diwajibkan atas

mercka (Basri, 2009: 174).

Dalam agama Islam, acla satu ajaran yang penting untuk cliketahui bahwa

clalam harta orang kaya terclapat hak orang lain yang harus dikeluarkan clalam

bentuk zakat, infak, shadaqah, clan sebagainya. Pcrintah mcnatlrnhkan harta

guna membantu sesama anggota masyarakat yang kurang beruntung tersebut

merupakan pelaksanaan konkrit clari prinsip Islam tentang kcadilan sosial

(Departemen Agama, 2002:3).

Dalam sistem pemerintahan yang tidak mcnggunakan [slam scbagai

dasar negaranya termasuk negara Indonesia. Maka zakat bukanlah merupakan

sum ber pendapatan negara sebagaimana halnya seperti pajak. melainkan zakat

rnerupakan sumber pendapatan sebagian umat Islam yang diperoleh dari

ml!rnkki clan cliperuntukkan bagi para mustahiq (pihak yang rnenerima zakat)

(Nurrushobah, 2008: I).

fndonesia merupakan salah satu negarn yang rnayoritas penduduknya

mclaksanakan rukun Islam, dimana salah satu diantaranya adalah kewajiban mcmbayar zakat. Dalam sistem pemerintahan yang tidak mcnggunakan Islam scbagai dasar negaranya termasuk Negara Indonesia, maka zakat bukanlah mcrupakan sumber pendapatan negara sebagaimana halnya scperti pajak, walaupun Indonesia bukan Negara Islam namun tidak salah bila pemerintah ikut mengatur kepentingan umat Islam dalam menjalankan syariat Islam khususnya zakat (Syofri, 2002:30).

Zakat dan pajak sama-sama merupakan suatu kewajiban scbagai umat beragama dan sebagai warga negara, namun keduanya mempunyai perbedaan. yaitu zakat dipungut berdasarkan perintah agama dan pajak berdasarkan perintah negara. Tidak sedikit masyarakat yang belum memahami perbedaan antara zakat clengan pajak. Banyak yang beranggapan pcmbayaran pajak dan zakat sebagai suatu pungutan pajak ganda (double tax), sehingga merasa kcberatan tcrhadap pungutan gancla tersebut. Kebcratan itu rnenclapat respon dari Dirjen Pajak, Departemen Agama, Dewan Perwakilan Rakyat dan Majelis Ulama Indonesia, yang kemuclian mereka mclakukan pengkajian clengan mcnghasilkan ketentuan yang sifatnya ingin menghilangkan kcsan pungutan ganda (Mcutia. 2007: 16-17).

Kctcntuan-kctentuan tcrsebut clituangkan dalam: l. \JU Nornor 38 tahun 1999 Tcntang Pengelolaan Zakat; 2. Keputusan lVlcntcri Agama No. 581 Tahun 1999 Tcntang Pelaksanaan UU No. 38 Tahun 1999 Tentang Pcngclolaan Zakat: 3. UU Nomor 36 Tahun 2008 Tentang Pajak l'enghasilan

Pcraturan Pemerintah RI Nomor 18 Tahun 2009 Tcnlang Bantuan atau

Sun1bangan 'rer1nasuk Zakat atau Sun1bangan l(eagan1aan yang Sitatnya

\Vajib yang Dikecualikan dari Objek PPh; 5. Peraturan Perncrintah Republik Indonesia Nomor 60 Tahun 2010 Tentang Zakat atau Sumbangan Kcagamaan Yang Sifatnya Wajib Yang Dapat Dikurangkan Dari Penghasilan Bruto; 6. Pcraturan Menteri Keuangan No. 254/PMK.03/20 l 0 Ten tang Tata Cara Pernbcbanan Zakat atau Sumbangan Keagamaan yang Sifalnya Wajib yang Dapal Dikurangkan clari Penghasilan Bruto; 7. Surat Eclaran Di1jen Pajak Nomor SE-80/PJ/20 l 0 Tentang Perlakuan Zakat Dal am Penghitungan Pcnghasilan Kena Pajak; 8. Peraturan Dii:jen Pajak Nomor PER - 6/PJ/2011 Tentang Pelaksanaan Pembayaran dan Pembuatan Bukti Pembayaran atas Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan clari Penghasilan Bruto.

mcrnilikinya. schingga pelaksanaan Undang-undang ini clapat dikatakan belum rnaksirnal (Buchori, 2007:5).

Sclarna mi potensi dan pentingnya zakat scbagai usaha untuk pcngentasan kemiskinan di Indonesia masih dianggap scbclah rnata, padahal zakat rnerniliki potensi ckonorni yang sangat besar. Pusat Bahasa dan Budaya UIN Syarif Hiclayatullah Jakarta menyebutkan potensi zakat di Indonesia sctiap tahunnya diperkirakan adalah sebesar 19 trilyun clan realisasinya untuk tahun 2010 oleh semua Organisasi Pengelola Zakat (OPZ) bcrkisar antara Rp

1,025 trilyun hingga Rp 1,395 trilyun (http://www.imz.or.id. 2011 ).

Menurut Mahmudi (2009:74-75) rasio zakat di Indonesia masih tergolong rendah. Hal ini bisa terjadi karena beberapa faktor. antara lain:

l. Kepatuhan membayar zakat masih rendah:

2. Banyak muzzaki yang menyalurkan sendiri zakatnya tidak melalui badan/lembaga amil zakat sehingga tidak terdata;

3. Belum optimalnya peran baclan/lembaga amil zakat:

4. Belum tegasnya sanksi bagi penghindar dan penggclap zakat;

5. Bel um ac!anya inscntif yang memadai bagi rnasyarakat yang taat zakat: 6. tvlasih ac!anya anggapan di sebagian masyarakat bahwa zakat sama dengan

pajak, sehinggajika sudah membayar zakat maka sarna c!engan membayar

[MZ。ォ。エセ@

8. Z.akat belun1 dianggap scbagai kc\vajiban nan1un baru dianggap an.iuran

kcbaikan;

9. !Vlasih adanya sebagian masyarakat yang belum paharn cara menghitung

zakat;

10. !Vlasih adanya sebagian masyarakat yang belum paham pcrbedaan zakat

infak/shadaqah, dan wakat;

11. Pemerintah belum menjaclikan zakat sebagai instrument fiskal yang

pcnting bagi keuangan negara.

Mcskipun potensi zakat cukup besar, namun pcnghirnpunan dan

pendayagunaannya belum efektif untuk mengurang1 kerniskinan.

Penclayagunaan zakat selama ini masih banyak rnengikuti paradigma lama,

yaitu membagikan habis kepada semua golongan pencrima (8 ashnaf) untuk

konsurnsi sesaat. Akibatnya, porsi dana zakat yang cliprioritaskan untuk zakat

produktif sebagai modal usaha masih relative kecil. Dengan kata lain

penclayagunaan zakat yang berclampak langsung pacla peningkatan ekonomi

umat kurang menclapat prioritas (Soekarni dkk, 2008:73).

Oleh karena itu, menjacli sesuatu yang rnenarik bagi pencliti untuk

mengamati lcbih jauh tentang faktor-faktor yang mempcngaruhi wajib pajak

muslim clalam mernenuhi kewajibannya ubtuk membayar zakat clan pajak, clan

pcneliti mengambil judul "Analisis Faktor-faktor yang Mcmpengaruhi

Wajib Pajak Muslim Membayar Zakat dan Pa.iak (Studi Kasus Pada

B. Pcrumusan Masalah

Berdasarkan latar belakang penelitian diatas. rnaka perumusan rnasalah

dalam pcnelitian ini adalah:

I. Faktor-faktor apa sajakah yang rnempengaruhi Wajib Pajak rnuslim

rnembayar zakat clan pajak?

2. Faktor apakah yang paling dorninan mernpengaruhi Wajib Pajak muslim

membayar zakat dan pajak?

C. Tujuan dan Manfaat Penelitian

Berclasarkan perumusan masalah tersebut maka tujuan clan manfaat

penelitian ini aclalah:

I. Tu.iuan Penelitian

a. Menguji secara empiris faktor-faktor apa sajakah yang rnempengaruhi

Wajib Pajak muslim rnembayar zakat clan pajak"

b. Menguji secara empms faktor apakah yang paling clominan

mempengaruhi Wajib Pajak muslim membayar zakat clan pajak.

2. Manfaat Penclitian

a. Bagi Penulis

I) Hasil penelitian ini akan menjawab keingintahuan penulis terkait

clengan faktor-faktor apa Si[ja yang rnempengaruhi Wajib Pajak

rnuslim untuk rnembayar zakat clan pajak.

2) Penelitian ini juga dapat dijadikan wadah untuk mengaplikasikan

teori-teori ekonomi clan khususnya akuntansi berkaitan dengan

b. Bagi Akadcmisi

1 l Sebagai referensi tentang kebijakan pemerintab terkait zakat dalam unclang-undang perpajakan di Indonesia.

2) Memberikan inforrnasi mengenai faktor-faktor apa saJa yang mempengarubi Wajib Pajak muslim mcmbayar zakal dan pajak. 3) Dapat melengkapi dan menambah khazanab pustaka bagi

pengelahuan biclang akuntansi khususnya akuntansi terkait pajak clan zakat.

c. Bagi Pihak Lain

I) !'vlemberikan informasi kepacla pihak tertcntu mengenai faktor-faktor apa saja yang mempengaruhi Wajib Pajak muslim membayar zakat clan pajak.

2) Penelitian 1111 sebagai bahan evaluasi pemerintah clalam

menentukan kebijakan khususnya terkait zakat clan pajak.

BABU

TINJAUAN PUSTAKA

A. Konscp Zalrnt

I. Makna Zalrnt

Zakat bcrasal dari kata zaka yang berarti suci. bailc bcrkah, tumbuh,

dan berkembang. Menurut terminologi syariat (istilah) zakat adalah nama

bagi sejumlah harta tertentu yang telah mcncapai syarat tertentu yang

diwajibkan oleh Allah untuk dikeluarkan dan diberikan kepada yang berhak

mencrimanya dengan persyaratan tertentu pula (Hafidhuddin, 2002:13).

Scdangkan menurut UU No. 38 Tahun 1999 Tentang Pengelolaan Zakat

pasal l ayat (2), yang dimaksud dengan zakat adalah:

.. Harta yang wajib disisihkan oleh seorang muslim atau badan yang dimiliki oleh orang muslim sesuai dengan ketentuan agama untuk dibcrikan kepada yang berhak menerimanya".

Dari beberapa pengettian tersebut dapat disimpulkan bahwa zakat

aclalah kewajiban bagi setiap muslim untuk menyisihkan hartanya kepada

yang berhak menerimanya berdasarkan ketentuan-ketentuan yang diatur oleh

agan1a lslan1.

Fungsi zakat ada 2 (dua). yaitu fungsi spiritual dan fungsi sosial. Fungsi

spiritual lcbih merupakan tanggung jawab atau kewajiban scorang hamba

(rnuslim) terhadap Tuhannya yang rncnsyariatkan zakat. Scdangkan fungsi

sosial adalah fungsi yang climainkan zakat untuk rncmbiayai proyek-proyek

2. Landasan Kewajiban dan Dasar Hukum Zakat

lakat merupakan salah salu rukun Islam, dan mcnjadi salah salu unsur

pokok bagi tegaknya syariat Islam. Oleh sebab itu hukum zakal adalah

wajib (fc1rdhu) atas setiap muslim yang telah memenuhi syarat-syarat

tertcntu. Zakat termasuk dalam kategori ibadah (sepcrli shalat, haji, dan

puasa) yang telah diatur secara rinci dan paten berdasarkan Al-Qur'an dan

As-Sunnah, sekaligus merupakan amal sosial kemasyarakalan dan

kemanusiaan yang dapat berkembang sesuai dengan pcrkembangan umat

111anus1a.

a. Al-Quran

Di dalam Al Qu'ran lerdapat kurang lebih 2 7 ayat yang

mensejajarkan shalat dengan kewajiban zakm, clan hanya satu kaii

disebutkan dalam konteks yang sama akan letapi dalam ayal berbeda,

yaitu surat Al-Mukminun ayat 2 dengan ayat 4 (Yusuf Qarclhawi. 1973)

salah satu ayat al-Qur'an yang mensejajarkan zakat dengan ibaclah sholat

ada clalam surat al-Baqarah ayat 43 yang arlinya:

'. <·'If''

i

GOᄋl[ᄋ\GNQ|ゥセQ[L[」ゥG⦅Q|ゥ@

'+

セ⦅イ@

C"

ケdjセ@ Y f , ) セ@ セI@··Dan Dirikanlah shalat. tunaikanlah zakat dan mk11'/ah heser/a orang-orang yang ruku ". (Dept. Agama, 1995: 16)

Di clalam Al-Qur'an pun clisebutkan pujian bagi orang-orang yang

111cnunaikan kc\vajiban tersebut dengan sungguh-sungguh dan

n1en1berikan anca111an bagi siapa ウセェ。@ yang ウ・ョァセセェ。@ n1cninggalkan.

crul

J·Y:f

o)5tJ

<?GJl3

)C\il

:;,_;

1;·L

0!

ゥセQ[@

o,11

セセヲャ@

'13

セ@ [LセQQS@

0:Ur

セャイZZ\ZL@

J,Jr,,

Bセイ@

セ@

P

セ@ セOL@

:,;,;セjg@

;,, G '

I ZMQセ@'

]セᄋ@·-·

·t;11f

'--'1l;,, GMセL@Jil

I . ' L: : '',セI@ セセ・イM

\.J-!

ᄋセ[@7

,·

..

,.-".J'.

.

セ@ セ@ Mセ@"'

' J . J.,. ) J j. ) ,,- ,.. ) J. < セj@ セ@ oo),. t_:; l.<jjj

·<.

'""''

;._:;::L-.

t_:; 1.J.c,;, - ' :\c• .,, :..>- - ; セ@ L'c·<c'

.T セ@ セ@ I セ@

r-"'

Iセ@ j \"'d ) セ@ c '---" Y""'MBᄃZセ@ -: I 4

!.5:5

セ@,f

-....;.--....__,,Jfi ,

-3./. "Hai orang-orang yang beriman, Sesunggulmyu sebahagian besar dari orang-orang alim Yahudi dan rahib-rahib Nasrani benar-benar memakan harta orang dengan ja/an batil dan mercka menghalang-halcmgi (manusia) dari ja/an Allah. dan orang-orang yang menyimpan enzas dan perak dan tidak menafkahkannya pada jci/an Allah, Maka beritahukanlah kepada mereka, (bal11va mereka alwn mendapat) siksa yang pedih 35. Pada hari dipanaskan emas peruk itu dalam neraka Jahannam, lalu dibakar dengannya dahi mereka, Lanzbung dan punggzmg mereka (lalu dikatakan) kepada mcreka: "lnilah harta bendamu yang kamu simpan untuk dirimu sendiri. lvfaka rasakanlah sekarang (akibat dari) apa yang kamu simpan itu. "(At-Taubah : 34-35).

b. Al-Hadits

Posisi hadits atau sunah Rasul adalah menguatkan dan rnenjelaskan apa yang dinyatakan secara umum dalam Al-Qu1"an. Karena Al-Qur'an adalah konstitusi dan sumbcr hukum Islam yang utama. Olch karena itu Al-Qur'an hanya memuat fungsi umum tentang suatu masalah (Nurrushobah. 2008:26). Salah satu penjelasan tentang kcwajiban zakat dalam haclits riwayat Imam Muslim, bahwa Rasulullah S.A.\.V bersabda:

'"f'idaklah seseorang yang memiliki harta simpanan (emas dan perak)

(setrika) yang disetrikakan pada punggung dan jidatnya. sampai Allah S WT menetapkan kepulusan dan/ara para hamba-Nva. poda suatu hari yang 11k11ra11 waktunya lima puluh ribu tahun kemudian diperlihatkan ja/annya. mungkin ke surge at au ke neraka ".

c. ljn1a'

Kesepakatan ularna baik salaf maupun khalaf bahwa zakat mernpakan kewajiban yang harus dilaksanakan oleh umat Islam dan

haran1 n1enginglcari11ya.

3. Syarat-syarat Kekayaan yang Wajih Dikeluarlrnn Zakat

a. Milik Pcnuh (Almilkuttam)

Yaitu : harta tersebut berada dalam kontrol dan kekuasaanya secara penuh, dan dapat diambil manfaatnya secara penuh. Harta tersebut didapatkan melalui proses pemilikan yang dibenarkan menumt syariat islam, seperti : usaha, warisan, pemberian negara atau orang lain dan cara-cara yang sah. Sedangkan apabila harta tersebut diperoleh dengan cara yang haram, maka zakat atas harta tersebut tidaklah wajib, sebab harta tersebut harus dibebaskan dari tugasnya dengan cara dikembalikan kepacla yang berhak atau ahli warisnya.

b. Bcrkcmbang

Yaitu : harta tersebut dapat bertambah atau bcrkembang bila diusahakan atau mempunyai potensi untuk berkcrnbang.

c. Cukup Nis!tab

d. Lcbih Dari Kebutuhan Pokok (Allwjatuf Ashl(vah)

Kebutuhan pokok adalah kebutuhan minimal yang diperlukan

scseorang clan keluarga yang menjacli tanggungannya. untuk

kdangsungan hidupnya. Artinya apabila kebutuhan tersebut tidak

tcrpcnuhi yang bersangkutan ticlak dapat hiclup layak. Kcbutuhan tersebut

sepcrti kebutuhan primer atau Kebutuhan Hiclup Minimum (KI-IM),

misaL belanja sehari-hari, pakaian, rumah, kesehatan, penclidikan, clsb.

c. Bcbas Dari hutang

Orang yang mernpunyai lrntang sebesar atau mengurangi senishab

yang harus dibayar pada waktu yang sama ( dengan waktu rnengeluarkan

zakat), maka harta tersebut terbebas clari zakat.

f. Bcrlalu Satu Talmn (Al-Hauf)

Maksuclnya aclalah bahwa pernilikan harta tersebut sudah belalu satu

tahun. Persyaratan ini hanya berlaku bagi ternak. harta simpanan dan

perniagaan. Sedang basil pertanian, buah-buahan clan rikaz (barang

tcmuan) ticlak acla svarat haul.

4. Suh_jck clan Oh.jck Zakat

Yang dimaksucl clengan pengertian zakat adalah harta yang wajib

disisihkan oleh muslim atau badan yang climiliki olch orang muslirn sesuai

dcngan kctcntuan agama untuk clibcrikan kepada yang berhak rncnerirnanya.

fvlenurut UU No. 38 Tahun 1999 Tentang Pengelolaan /akat pasal 14

wajib pajak yang berdangkutan sesuai peraturan perundang-undangan yang

bcrlakt1.

Subjek zakat atau disebut muzzaki menurut UU No. 38 Tahun 1999

·rentang l)engelolaan Zakat adalah setiap \Varga Negara Indonesia yang

bcragama Islam yang memiliki kemampuan untuk menunaikan

kcwajibannya. Dan badan atau perusahaan yang dimiliki olch orang muslim

berkewajiban menunaikan zakat.

Objek zakat menurut UU No. 38 Tahun 1999 Tentang Pengelolaan

ZakaL harta yang clikenai zakat aclalah sebagai berikut:

a. Emas, pcrak clan uang;

b. Perclagangan clan pcrusahaan;

c. Basil pertanian, perkebunan, clan perikanan;

cl. Hasil pertambangan: e. Hasil peternakan;

f. Hasi l penclapatanj asa; g. Rikaz (barang temuan).

Perhitungan besarnya zakat atas harta tersebut menurut nisab. kadar clan

waktu ditetapkan berdasarkan hukum agama. Nisah adalah. jumlah harta

kckayaan yang wajib dikeluarkan zakatnya. Kadar zakat adalah besarnya

perhitungan atau persentase zakat yang harus dikcluarkan. Waktu zakat

dapat tcrdiri atas haul atau masa pemilikan harta kckayaan selama dua belas

5. Pcngertian Zakat Profcsi

!Vlenurut Mas'ucl Khasan (l 988:200) clalarn セ[オ」ゥ。エケ@ (2008) istilah profesi menurut kamus ilmu pengetahuan aclalah pckcrjaan dengan keahlian khusus sebagai mata pencaharian. Pada umumnya istilah profesi climaksudkan sebagai suatu keahlian mengenai bidang tcrtentu, climana perolehannya didahului oleh pendidikan dengan penguasaan pengctahuan, ilrnu dan ketrampilan. Dalam hal ini. suatu profesi rnerupakan suatu kegiatan yang dilakukan untuk memperoleh nafkah dengan suatu keahlian tertentu. bukan sekeclar menyalurkan kesenangan atau hobi clan bukan pula sekedar kegiatan awam atau kuli.

Menurut Yusuf Qardawi, pekerjaan yang menghasilkan uang ada dua rnacam. Pcrtama adalah pekerjaan yang dike1jakan sendiri tanpa tergantung kepada orang lain, berkat kecekatan tangan ataupun otak. Penghasilan yang diperoleh dengan earn ini merupakan penghasilan profcsional. sepe11i penghasilan seorang dokter, msmyur, advokat, sen1111an. penjahit, tukang kayu dan Jain-lainnya. Selanjutnya yang kedua, aclalah peke1jaan yang clikerjakan seseorang buat pihak Jain-baik pemerintah. pcrusahaan, maupun perorangan dengan memperoleh upah, yang diberi kan. clcngan tangan. otak, ataupun kedua-duanya. Penghasilan dari pekerjaan seperti itu berupa gaji, upah. ataupun honorarium.

a. Argumcn Pcncntang Zakat Profcsi

masalah ubudiyah, sehingga segala macam bcntuk aturan dan kctentuannya hanya boleh dilakukan kalau ada petunjuk yang jelas dan tegas atau contoh langsung dari Rasulullah SAW. Bila tidak ada, maka tidak perlu dibuat-buat. Diantara mereka yang berada dalarn pandangan scperti ini adalah fuqaha kalangan zahiri seperti lbnu Hazm dan lainnya clan juga jumhur ulama. Syafi'i mengatakan bahwa harta pcnghasilan itu dikcluarkan zakatnya bi la rnencapai waktu setahun meskipun ia memiliki harta sejenis yang sudah cukup nishab. Tetapi zakat anak-anak binatang piaraan dikeluarkan bersamaan dengan zakat induknya yang sudah mencapai nisab, clan bila tidak mencapai nishah maka tidak wajib

zak.at11ya.

Zainal Muttaqin dalam Suciaty (2008) juga menyatakan bahwa pada urlciumnya ulama hijaz menolak keberadaan zakat profesi. Bah.lean ulama modern seperti termasuk juga Dr. Wahbab Az- Zuhaily juga bclum bisa mencrima keberaclaan zakat itu. Sebab zakat profesi itu tidak pernah dibahas oleh para ulama salaf sebelum ini. Umumnya lcitab fiqih klasik memang ticlak meneanturnkan aclanya zakat profesi.

kctcntuan syari'at tentang zakat profesi. Jika mernang ada. ya

diada-aclakan. Schubungan dengan itu, ia menyatakan bahwa gaji dan

penghasilan profesi tidak wajib dizakati. Sebab kedua hal tersebut tidak

mcmenuhi syarat haul dan nisab. Gaji kalau ditotal setahun mungkin

mcmenuhi nishab, padahal gaji diberikan setiap bulan. Oleh karenanya

gaj i setahun memenuhi nishab itu ban ya memenuhi syarat hak, tidak

memenuhi syarat milik. Sementara itu, benda yang wajib dizakati harus

merniliki syarat milik. 1-Ial ini didasarkan pada pendapat Imam Syafi'I

(Salmi Mahfudh, 1994: 14 7) dalam Suciaty (2008).

b. Argumen Pendukung Zakat Profesi

Para pendukung zakat profesi tidak kalah kuatnya clalam berhujjah.

i\ilisalnya mereka menjawab bahwa profesi climasa lalu memang telah

ada, namun kondisi sosialnya berbeda dengan bari ini. Termasuk 1nazhab

Al-Hanafiyah yang memberikan keluasan dalam kriteria harta yang

wajib clizakati.

Selain itu Yusuf Qardhawi mengatakan bahwa zakat profesi aclalah

1:akat yang clipungut dari pekerjaan profesional. yakni pekcrjaan yang

herdasarkan keahlian, ketrampilan atau kecakapan tcrtcnlu. Menurut

n1creka, yang n1enjadi acuan dasarnya adalah kekayaan seseorang.

i\·Ienurut analisa mereka, orang-orang yang kaya dan memiliki harta saat

i tu rnasih terbatas seputar para peclagang. petani dan petcrnak. Ini

kaya. bahkan umumnya peternak dan petani di ncgcn 1rn malah hidup

dalam kemiskinan.

Sebaliknya. profosi orang-orang yang dahulu tidak rncnghasilkan

scsuatu yang berarti, kini rnenjadi profesi yang rncmbuat mereka

menjadi kaya dengan harta berlimpah. Penghasilan rnerekajauh melebihi

para pedagang, petani dan peternak dengan bcrpuluh kali bahkan ratusan

kali. Paclahal secara teknis, apa yang mereka ke1jakan jauh lebih simpel

dan lebih ringan dibanding keringat para petani dan pcternak itu.

B. Konsep Pajak

L Dcfinisi Pajak

Banyak ahli atau pemerhati pajak yang rnenyajikan definisi pajak.

!Vlenurut Rochmat Soemitro:

"Pajak adalah iuran masyarakat atau rakyat kepada kas negara berdasarkan

'

Undang-Undang (yang dipaksakan) dengan tidak mendapatjasa timbal balik yang langsung dapat ditunjukkan dan digunakan untuk membayar

pcngeluaran t1n1un1".

Sedangkan menurut Santoso Brotodihardjo (1998:2) dalam Waluyo

(2008:2):

ᄋᄋplセェ。ォ@ aclalah iuran kepada Negara (yang dapat dlpaksakan) yang terutang

olch yang wajib membayarnya menurut peraturan-pcraturan, dengan tidak rncndapat prestasi kembali. yang langsung dapal ditunjuk. Dan yang gunanya adalah untuk membiayai pengeluaran-pcngcluaran umum

berhubung clengan tugas Negara yang 1nenyelenggarakan pen1erintahan."

Sclain dari clua penclapat dialas, ada banyak lagi para ahli yang

rncngemukakan clefinisi pajak. Dari definisi エ」イウLセ「オエ@ clapal dijabarkan

a. Iuran rakyat atau kcikutsertaan n1asyarakat dalan1 pen1biayaan negara

clan pernbangunan nasional;

b. Pajak harus disetorkan pada kas negara;

c. Berdasarkan Undang-undang (dapat dipaksakan):

d. Tidak mendapat balas jasa secara langsung;

c. Pajak digunakan untuk kepentingan umurn negara.

2. A1·ti dan Landasan Hukum Pajak Penghasilan

a. Arti Pa.iak Penghasilan

Penghasilan dalarn Undang-Undang Nomor 36 tahun 2008, pasal 4

ayat (! ):

·'Adalah setiap tambahan kemarnpuan ekonomis yang diterima atau diperoleh oleh Wajib Pajak dimanapun asalnya (baik yang berasal dari Indonesia maupun dari luar Indonesia) yang dapal dipergunakan untuk konsumsi atau untuk menarnbah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun".

b. Landasan Hukum Pajak Penghasilan

Undang-undang nomor 7 tahun 1983 tentang Pajak Penghasilan

sebagaimana telah rnengalami perubahan kcdua dcngan adanya

undang-undang nomor 10 tahun 1994 serta perubahan ketiga yaitu

undang-undang nomor 17 tahun 2000 yang digunakan sebagai dasar

hukurn pcrnungutan pajak penghasilan yang merupakan perpaduan dari

bcberapa ketenluan.

Karena disesuaikan dengan perkembangan di bcrbagai bidang,

undang nomor 7 tahun 1983, dan sampai sckarang undang-undang tersebut dijadikan sebagai landasan hukum pajak penghasilan.

3. Objek dan Subjek Pajak Penghasilan

a. Objek Pajak Penghasilan

Objek pajak adalah penghasilan yaitu setiap tambahan kcmampuan ckonomis yang diterima atau cliperoleh oleh wajib pajak climanapun asalnya (baik yang berasal clari Indonesia maupun clari luar Indonesia) yang dapat clipergunakan untuk konsumsi atau untuk mcnambah kekayaan wajib pajak yang bersangkutan, dengan nama dan clalam bentuk apapun, meliputi antara lain clisebutkan dalam undang-unclang nomor 36 tahun 2008 pada pasal 4 dan pasal 5.

b. Subjck Pa,jak Penghasilan

Subjek pajak atau wajib pajak penghasilan adalah segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan. Undang-undang pajak penghasilan di Indonesia mengatur pcngenaan pajak penghasilan terhadap subjek pajak berkenaan dengan pcnghasilan yang diterima atau diperolehnya clalarn tahun pajak.

4. Pcnghasilan Kena Pajak

5. Pcnghasilan Tidak Kena Pajak

Penghasilan Tidak Kena Pajak (PTKP) adalah, pengurangan terhadap

kewajiban pajak penghasilan yang harus dibayar wajib pajak di Indonesia.

Sejak diatur pertama kali dalam pasal 7 undang-unclang nomor 7 tahun

1983. besaran nilai PTKP telah beberapa kali berubah. sampai yang

!erakhir aclalah sebagai berikut:

a. Rp. 15.840.000 (lima belas juta clelapan ratus ernpat puluh ribu rupiah)

untuk cliri wajib pajak;

b. Rp. 1.320.000 (satu juta tiga ratus clua puluh ribu rupiah) tambahan

untuk wajib pajak yang telah menikah;

c. Rp. 15.840.000 (lima betas juta clelapan ratus empat puluh ribu rupiah)

tambahan untuk seorang isteri yang penghasilannya cligabung dengan

penghasilan suami;

cl. Rp. 1.320.000 (Satu juta tiga ratus clua puluh ribu rupiah) tambahan

untuk setiap anggota keluarga seclarah clan keluarga semencla clalam

segaris keturunan lurus serta anak ingin angkat yang me11jacli

tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap

keluarga.

C. Pcndidikan

I. Pcngcrtian Pcndidikan

a. Mcnurut Ketetapan MPR RI No.IV/MPR/1973 dikatakan bahwa:

··Pcndiclikan pacla hakikatnya mengembangkan kepribaclian dan

b. Undang-undang Pendidikan Nasional Nornor 2 Tahun l 989, dalam ketcntuan urnum Bab I Pasal l menjelaskan bahwa:

'"Pendidikan adalah usaha sadar untuk rnenyiapkan peserta didik rndalui kegiatan birnbingan pengajaran atau latihan bagi perannya

din1asa akan datang."

c. Undang-undang Sisdiknas Nomor 20 Tahun 2003. pacla Bab I Pasal I ayat 1 menjelaskan:

--Pendidikan adalah usaha sadar dan terencana untuk rnewujudkan suasana belajar dan proses pembelajarannya agar peserta diclik secara aktif mengembangkan petensi dirinya untuk rnemiliki kekuatan spiritual keagarnaan, pengenclalian diri, kepribadian, kecerdasan, akhlak mulia. serta ketrampilan yang diperlukan clirinya, masyarakat,

bangsa dan negara".

2. Tujuan Pcndidikan di Indonesia

Rumusan tujuan pendiclikan menurut ketetapan MPR No.11 Tahun 1993, yang rnerupakan perluasan dari tujuan yang telah cligariskan clalam Undang-undang Sistem Pendidikan Nasional Nomor 2 Tahun 1989 tersebut berbunyi:

··Pendidikan Nasional bertujuan rneningkatkan kualitas rnanusia Indonesia, yaitu rnanusia yang beriman dan bertaqwa terhadap Tuhan Yang Maha Esa. berbucli pckcrti luhur. berkepribadian mancliri, rnaj u. tangguh, cerdas, kreatif. terampil. berclisiplin. beretos ke1:ja professional. bertanggung jm,·ab dan atif serta sehat jasmani dan rohani. Pendiclikan Nasional juga harus menumbuhkan jiwa politik dan mempertcbal rasa cinta tanah air,

n1cningkatkan sen1angat kebangsaan dan kescctiaka\vanan sosial serta

kcsadaran pacla sejarah bangsa dan sikap menghargai jasa para pahlawan

scrta bcrorientasi n1asa depan''.

3. Pcndidikan Pcrpa.jalrnn

penguatan pacla intitusi yang rncnangani masalah penyuluhan, dalam ha!

ini clinrnlai dari pusat penyuluhan perpajakan (Nopridayanti, 20 I 0:21 ).

Menurut Dika Lestari (2008) dalarn Nopridayanti (20 l 0:22)

kegiatan-kegiatan penclidikan perpajakan bcrvariasi mulai clari kegiatan-kegiatan publikasi

clan penerangan urnurn yang digunakan untuk mcndidik wajib pajak clan

biasa disebut pendiclikan informal, hingga pada pendidikan pajak, yang

berupa pendidikan pajak formal yang diajarkan disekolah-sckolah umum

tingkat SD hingga Pcrguruan Tinggi atau di tempat- tempat kursus

pcrpaj akan.

Menurut Nasueha (1999:4) dalam Nopridayanti (20 l 0:22), secara

umum pendidikan pajak terdiri dari clua macam, yaitu:

a. Pcndidikan pajak formal dapat diselenggarakan rndalui

I) Pendidikan pajak untuk SD hingga Perguruan Tinggi. pendidikan

pajak untuk sekolah ditujukan untuk menurnbuhkan kesadaran

akan perlunya pajak bagi pembangunan bangsa clan negara.

2) Kursus-kursus perpajakan yang mendapat lisensi dari Dirjen Pajak.

Pendidikan pajak di lempat kursus telah spesifik untuk

membcrikan pengetahuan teknis mengenai pcrpajakan.

b. Pendidikan pajak informal dapat diberikan clalam bentuk:

l) Penyebaran informasi melalui berbagai bcntuk publikasi sepe1ii,

leaflet, majalah, buku laporan tahunan Dirjen Pajak. clan berbagai

2) Penyebaran informasi melalui media cctak clan elektronik seperti

homepage, siaran pcrs, wawancara, melalui televisi clan radio, iklan

clan lain-lainnya;

3) Layanan informasi mclalui telepon;

4) Ke1jasama dengan pclajar clan mahasiswa clan memberikan

penyuluhan dalam pengisian formulir pajak.

D. Undang-undang Nomor 38 Tahun 1999 Tentang Pcngclolaan Zakat

Undang-undang Nomor 38 tahun 1999 Tentang Pengelolaan Zakat

disetujui clan disahkan oleh pcmcrintah Republik Indonesia pada tanggal 23

September 1999. Jadi Undang-undang Pengelolaan Zakat ini tennasuk produk

hukum positif yang tennasuk baru clan perlu disosialisasikan scrta dilaksanakan

oleh masyarakat.

Sesuai dengan namanya, Undang-undang Nomor 38 tahun 1999 Tentang

Pengelolaan Zakat, undang-undang ini lebih menekankan kepada aspek

pengelolaan zakat. Yaitu kegiatan perencanaan pengorganisasian, pelaksanaan,

pengawasan terhadap pengumpulan clan pendistribusian serta pendayagunaan

zakat (Pasal I ayat I UU No. 38 Tahun 1999). Bukan penjelasan yang detail

tentang zakat, kecuali pasal 11 ayat l clan 2, serta penjelasan pasal 16 ayal 2, yang menjelaskan jenis-jenis harta yang dikenai zakat clan jenis-jenis muslahiq

clcngan bcberapa gagasa.n pengernbangannya.

E. Undang-undang Nomor 36 Tahun 2008 Tentang Pajak Pcnghasilan

Unclang-undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan

bahwa pajak dikenakan atas setiap tambahan kemampuan ckonomis yang cliterima atau diperoleh wajib pajak dari manapun asalnya yang dapat clipcrgunakan untuk konsun;isi atau menambah kekayaan wajib pajak tersebut.

Pajak penghasilan di Indonesia diatur pertama kali dengan Undang-undang Nornor 7 Tahun l 983 dengan penjelasan pada Lembaran Negara Republik lndonesia Tahun 1983 Nomor 50. Selanjutnya berturuHurut peraturan ini diarnandemen.

a. Undang-undang Nomor 7 Tahun 1983 b. Unclang-undang Nomor 10 Tahun 1994 c. Undang-undang Nomor 17 Tahun 2000 cl. Undang-undang Nomor 36 Tahun 2008

Undang-undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan adalah undang-undang yang ditetapkan sebagai perubahan kecmpat atas Undang-undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan yang diberlakukan rnulai tahun 2009.

F. Sosialisasi

I. Pcngcrtian Sosialisasi

Sosialisasi menurut Soejono Soekanto adalah suatu proses dimana

anggota 1nasyarakat yang baru n1en1pelajari norn1a dan nilai 111asyarakat,

dirnana dia menjadi anggota.

a. Mcmberikan dasar atau fondasi kepada individu bagi terciptanya

pertisipasi yang efektif dalarn masyarakat.

b. ivlemunginkan lestarinya suatu masyarakat karena tanpa sosialisasi akan

hanya ada satu generasi saja schingga kelestarian rnasyarakat akan sangat

tcrganggu.

2. Pcngcrtian Sosialisasi Perpajakan

Dari pengertian diatas, dapat diambil kesimpulan bahwa sosialisasi

perpajakan merupakan suatu upaya dari Direktorat .Tenderal Pajak untuk

memberikan pengertian, informasi dan pembinaan kepada masyarakat pada

umumnya dan Wajib Pajak pada khususnya mengcnai scgala sesuatu yang

berhubungan dengan peraturan dan perundangan perpajakan. Dengan

adanya sosialisasi perpajakan diharapkan akan terciptanya partisipasi yang

efektif dari masyarakat dalam memenuhi hak clan kewajiban sebagai Wajib

Pajak dalam memenuhi hak dan kewajibannya.

Dalam melakukan sosialisasi perpajakan perlu adanya strategi dan

metode yang tepat yang clapat diaplikasi dengan baik, scbagaimana yang

dikcnrnkakan dalam buku karangan Azhari A. Samuclra. yaitu:

a. Publikasi (Publicatiou)

Adalah aktivitas publikasi yang dilakukan melalui media komunikasi

sdempat, baik media cetak seperti surat kabar atau majalah, maupun

seml!1ar-sem111ar dan pelatihan baik untuk pemerintah clan swasta

n1en1asang pan1f1et dan spanduk yang berten1akan pa_jak 111en1asang iklan

layanan rnasyarakat, membuat acara di televisi dan radio. mcngadakan

vidiatron di Jakarta scperti Kemang, Kebayoran barn. serta di claerah-daerah

seperti Bandung, Semarang, Surabaya dan Bali. Se lain itu juga mengadakan

kerja sama dengan pemuda-pemuda setempat, pemberian penghargaan

kepacla Wajib Pajak yang patuh, memasang billboard di semua KPP,

rnengadakan kunjungan-kunjungan kc Sekolah Mcnengah Umum dan

scderajatnya di wilayah Jabocletabek clan menciptakan figur-ligur dari Wajib

Pajak patuh.(http//:www.depkeu.go.id) dalam Nopriclayanti (2010).

G. Penclitian Tcrdahulu

Penelitian mengenai penerapan faktor-faktor apa saja yang mempengaruhi

w·ajib pajak muslim membayar zakat dan pajak telah banyak clilakukan oleh

peneli ti-pencliti sebel umnya. Peneli tian-penelitian terse but ban yak

rnemberikan masukan serta kontribusi tambahan bagi pemerintah dalam

menentukan kebijakan clalam hal terkait zakat clan pajak.

Berikut ini beberapa penelitian sebelumnya yang cligunakan peneliti

cneliti 'ahnn)

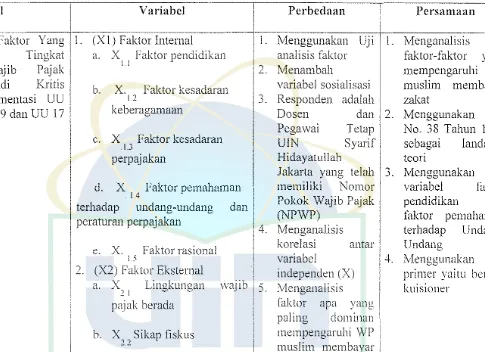

[image:48.729.155.640.31.383.2]Buchori

Tabel 2.1 Penelitian Terdahnlu

···- -·--j;;;J;;1---·

j Yariabel•··--·---··---·-·---J_____ ··.. · -• i\nalisis Faktor-Faktor Yang

11.

(Xl) Faktorlnternaltvlernpengaruhi Tingkat I' a. X Faktor pencliclikan

Kepatuhm1 Wajib Pajak 1 1

M uslirn. (Stucli Kritis 1 b

Terhaclap lmplementasi UU

I

·

X. Faktor kesaclarm1 no. 38 Tahun 1999 clan UU 17I

Tahun 2000).

I

I

1.2

keberagamaan

c. X F aktor kesadaran l.3

perpajakan

d. X Faktor pemahaman

l.4

terhaclap undang-undang clan peraturan perpaj akan

e. X. Faktor rasional

!.5

2. (X2) Faktor Eksternai

a.

X

2 Lingku1112an wajib1 .._, "

paj ak berada b. X Sikai1 fiskus

2.2

mbung kc halaman beriutnya

Perbedaan l)ersa1naan

I

I. Menggunakan Uji

n .

Menganalisis faktor-faktor analisis faktor2. Menambah

variabel sosialisasi 3. Responden aclalah

Do sen clan Pegawai Tetap

UIN Syarif

Hiclayatullah

yang

mempengaruhi WP muslim membayar zalrnt

2. Menggunakan UU No. 38 Tahun 1999 sebagai

teori

landasan

I

! J akaiia yang telal1

I

3.memiliki Nomor Pokok Wajib Pajak (NPWP)

Menggunakan variabel faktor pencliclikan clan faktor pemahaman terhadap U nclang-U nclang

4. Menganalisis korelasi an tar variabel

inclepenclen (X) 5. 'vlenganalisis

faktor a11a セ@カ。ョセ@ '

paling clorninan mempengaruhi WP muslim membayar zakat clan pajak.

4. lvienggunakan data

primer yaitu berupa kuisioner

iti(Tahun): MMMMMMェセ\ャセQゥ@

---!

1f3ucii--iff[(,;j

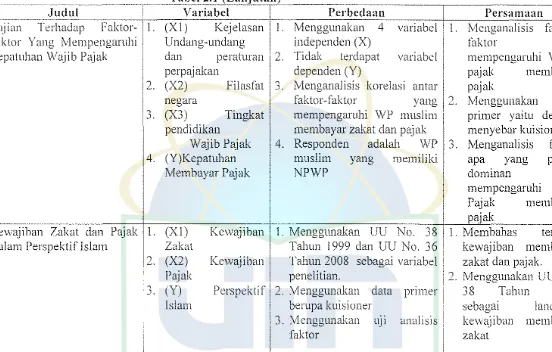

ian Terhadap Faktor-I

!.[ Faktor Yang Mempengaruhi

I

Kepatuhan Wajib PajakTabel 2.I (Lanjutan)

_ Variabel I

(Xl) Kejelasan

·11.

Unclang-undangclan peraturan i 2. perpajakan

Perbedaan J>crsan1aan

+

-Meng gun aka n 4 variabd

I

I. Menganalisis faktor- iindependen (X)

I

faktor yang ITidak terdapat variabel

I

mempcngaruhi Wajibi

2. (X2)

dependen (Y) 1 pajak membayar

i

3. Menganalisis korelasi antar

I

pajakI

ヲ。ォエッイMヲセエッイ@ yang 2. Menggunakan data

i

mempengaruhi WP muslim primer yaitu dengan

I

Filasfatnegara

3. (X3) Tingkat

pendidikan Wajib Pajak 4. (Y)Kepatuhan

Membayar Pajak

membayar zakat dan pajak menyebar kuisioner \ 4. Responden adalah WP 3. Menganalisis faktor

muslim yang memiliki

NPWP

apa yang paling dominan

mempengarnhi Wajb

Pajak membayar

. セセ@

ht.adi __

,_JI'

Kewajiban Zakat dan Pajak l. (XJ) Kewajiban 1. Menggunakan UU No. 38 1. Membahas tentang IIir (2009) Dalam Perspektiflslam Zakat Tahun 1999 dan UU No. 36 kewajiban membayar

I 2. (X2) Kewajiban Tahun 2008 sebagai variabel zakat dan pajak. ·

Pajak penelitian. 2. Menggunakan UU No.

3. (Y) Perspektif 2. :v!enggunakan data primer 38 Tahun l 999

Islam berupa kuisioner sebagai landasan .

3. '.\1enggunakan uji analisis kewajiban rnembayar '

faktor zakat

mbung ke halaman bcrikutnya

[image:49.729.82.634.30.382.2]Tabcl 2.1 (Lanjntan)

eneliti

r--

ᄋMM[ェ[[、セャMMM-:---

---··-v

a;·iabeli --·-·

--Perbedaan - ᄋMMャᄋᄋMMp」M[Zセ。Q[[。。ョ@ --- -· -_a_lnm)_ .... [ __________________ _[ ________________I

____

_

_______________ _

1 Basri I, Ii;1ple111ent:1si Undang-undang

1

1

I. ( X 1)

_l!C

No. 38 Tahun1,

1. PenggunaanUnclang-1

1. lrnplemen;asi

I

\ornor_,g

I ahun 1999 i 1999 I entang PengelolaanI

Undang No. 36 tahun Undang-l!11clangMイ・ョエ。ョセ@ p」ョセ・ャッャ。。ョ@ Zakat 1

Zakat

i

2008 sebafl:ai I Pajak PenQhasilan !Dan

ャNャョ、。ョァMセュ」ャ。ョァ@

Nomor 2. (X2) UU No. 17 Tahun perubahan keempat pada pasalセ@

9 ayal ' 17 Tahun 2000 Ten tang Pajak 2000 Tentang Pajak dari Undang-Undang ( 1) huruf gI

Penghasilan Pada Wajib Penghasilan No. 17 tahun 2000 2. Menggunakan UUI

Zakat clan Pajak di Kabupaten 3. (Y) Pelaksanaan Zakat 2. Menggunakan data No. 38 Tahun 1999I

Gresik Sebagai Pengurang Pajak primer berupa sebagai lanclasan '

kuisioner dasar kewajiban

3. Menggunakan uji membayar zakat analisis faktor

4. Menggunakan tenik probability sampling dalam mengambil

. sampel. ,

Soekarnil-i>;U:nsi Dan Peran Zakat j 1. (Xl) Realisasi I. Menggunakan teknik I. Menggunakan data

I

1008) ! Dalam !vlengurangi 1 Pengumpulan zakat oleh probability swnpling primer berupa I

' Kemiskinan · Lembaga Pengelola Zakat dalam menentukan kuisioner

2. (X2) Pola pendayagunaan sampel. 2. 'vleneliti tentang zakat yang berhasil 2. :vlenggunakan uji irnplementasi

t:u

dihimpun analisis faktor. No. 38 tahun ! 999

I

3. (Y) Dampak zakat dalam1

mengatasi masalah kemiskinan

tentang pengelolaan zakat

セMMMMMMMセMセセM

1er: Diolah dari berbagai referensi

H. Kcrnnglrn Pcmikiran

Kcrangka pe1nikiran n1erupakan sebuah sintesa dari serangkaian teori

yang tertuang dalan1 tinjauan pustaka, yang pada dasarnya n1erupakan

gan1baran secara sisten1atis dari kine1ja teori dalan1 n1cn1bcrikan solusi atau

alternative solusi dari serangkaian masalah yang ditctapkan (Abdul Hamid.

2007:27). Kerangka berpikir yang baik akan menjclaskan sccara teoritis

hubungan antar variabel yang akan diteliti. Kerangka bcrpikir dalam suatu

pcnelitian perlu dikemukakan apabila dalam pcnelitian tersebut berkenaan

dua variabcl atau lebih (Sugiyono, 2008:88) dalam (.layakusumah. 2011 :25).

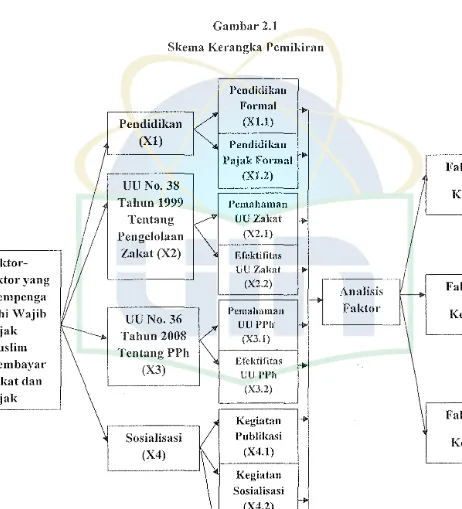

Alur kerangka pemikiran yang menggambarkan pengaruh faktor-faktor

yang melatarbelakangi terbentuknya pengaruh perilaku Wajib Pajak Muslim

untuk membayar zakat dan pajak. Faktor-faktor dalam pcnclitian ini meliputi

faktor pendidikan (X 1 ). yang terbagi menjadi faktor pcncliclikan formal

(XI. I). clan faktor pcndidikan pajak formal (XI.2). Faktor Unc!ang-unclang No. 38 Tahun 1999 Tentang Pengelolaan Zakat (X2) yang tcrbagi lagi

rnenjadi faktor pemahaman UU zakat (X2.l), clan faktor clektilitas UU zakat

(X2.2). Faktor Unclang-unclang No. 36 Tahun 2008 Tentang Pajak

Penghasilan (X3) yang terbagi lagi menjadi faktnr pcrnahanrnn UU PPh

tX3.i) clan elektifitas lJU PPh (X3.2). Faktor sosialisasi (X4) yang terbagi

lagi menjacli kegiatan publikasi (X4.l), kegiatan snsialisasi (X4.2). clan

elektilitas sosialisasi (X4.3). Dirnana model analisis yang digunakan adalah

faktor- Faktor-fal{tor yang Vlempenga mhi Wajih Pa.ial{ Vluslim Vlcmbayar lakat clan Pajak

dan pajak. dalarn penelitian ini faktor-faktor yang terbcntuk nanti.