PENGARUH CAPITAL ADEQUACY RATIO (CAR), NON PERFORMING FINANCING (NPF), NET INTEREST MARGIN (NIM), BIAYA

OPERASIONAL PENDAPATAN OPERASIONAL (BOPO), DAN INFLASI TERHADAP RETURN ON ASSET (ROA)

Studi Kasus Pada Bank Umum Syariah Devisa di Indonesia (Periode 2010-2014)

Nama: Lina Trisnawati NIM: 1112081000137

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i PENGARUH CAPITAL ADEQUACY RATIO (CAR), NON PERFORMING

FINANCING (NPF), NET INTEREST MARGIN (NIM), BIAYA

OPERASIONAL PENDAPATAN OPERASIONAL (BOPO), DAN INFLASI TERHADAP RETURN ON ASSET (ROA)

Studi Kasus Pada Bank Umum Syariah Devisa di Indonesia (Periode 2010-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh :

LINA TRISNAWATI (NIM: 1112081000137) Di Bawah Bimbingan :

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 14 Januari 2016 telah dilakukan ujian komprehensif atas mahasiswa :

1. Nama : Lina Trisnawati 2. NIM : 1112081000137 3. Jurusan : Manajemen 4. Judul Skripsi :

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri syarif Hidayatullah Jakarta.

Jakarta, 14 Januari 2016

1. M. Hartana I Putra, M.Si NIP. 1980605 200801 1 023

2. Supriyono, SE.,MM NIP.

3. Ir. Ela Patriana, M.M

NIP. 19690528 200801 2 010

iii LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 23 Maret 2016 telah dilakukan ujian skripsi atas mahasiswa : 1. Nama : Lina Trisnawati

2. NIM : 1112081000137 3. Jurusan : Manajemen

4. Judul Skripsi : Pengaruh Capital Adequacy Ratio (CAR), Non

Performing Financing (NPF), Net Interest Margin (NIM), Biaya Operasional Pendapatan Operasional (BOPO), dan Inflasi terhadap Return On Asset (ROA) Studi kasus pada Bank Umum Syariah Devisa Periode 2010-2014.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidaytullah Jakarta.

Jakarta, 23 Maret 2016

1. Ella Patriana, MM

NIP. 19690528 200801 2 010

5. Adhitya Ginanjar, SE., M.Si NIP. 19740810 201101 1 001

2. Dr. Indoyama Nasarudin, SE., MAB NIP. 19741127 200112 1 002

4. Adhitya Ginanjar, SE., M.Si NIP. 19740810 201101 1 001 3. Titi Dewi Warninda, SE., M.Si

iv LEMBAR PERNYATAAN KEASLIAN KARYA ILIMIAH

Yang betanda tangan dibawah ini: Nama : Lina Trisnawati NIM : 1112081000137 Jurusan : Manajemen/MIPS Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkannya.

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasi atau pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata ditemukan bukti bahwa saya melanggar pernyataan ini, maka saya siap dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

v DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Lina Trisnawati

Tempat, Tanggal Lahir : Jakarta, 3 November 1992 Jenis Kelamin : Perempuan

Status : Belum Menikah

Agama : Islam

Alamat Rumah : Komplek Kodam Jaya No. K2/165 Rt08/Rw05. Kalideres. Jakarta - Barat No. Telp/ HP : 082299476073

Email : [email protected]

II. PENDIDIKAN FORMAL 1999 – 2005 : SDS Kartika X-5

2005 – 2008 : SMP Negeri 204 Jakarta 2008 – 2011 : SMA Negeri 84 Jakarta

2011 – 2013 : Program Profesional Teknologi Informasi Perbankan Syariah. CEP – CCIT Fakultas Teknik

Universitas Indonesia

2012 – 2016 : Program Sarjana (S1) Jurusan Manajemen Informasi Perbankan Syariah. Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta III. PENGALAMAN ORGANISASI

vi ABSTRACT

This study aimed to analyze the influence Effect of Capital Adequacy Ratio (CAR), non-performing financing (NPF), Net Interest Margin (NIM), Operating Expenses to Operating Income (BOPO), and Inflation on Return On Asset (ROA). A Case Study of Islamic Banks in Indonesia Foreign Exchange (Period 2010-2014)

This research method is quantitative research and case study research type. Source of data used in the form of secondary data obtained from Bank Indonesia (BI), Financial Services Authority (FSA) and the quarterly financial statements of Islamic Banks foreign exchange consisting of four Islamic Banks Foreign Exchange from 2010 to 2014. The data used in the report the finance is the balance sheet and financial ratios of data. The sampling technique used in this research is purposive sampling. This study uses multiple linear regression analysis using SPSS version 21.0.

The results of this study indicate that the Capital Adequacy Ratio (CAR), non-performing financing (NPF), Net Interest Margin (NIM), Operating Expenses to Operating Income (BOPO), and inflation simultaneously affect the Return On Asset (ROA). While partially Capital Adequacy Ratio (CAR) and non-performing financing (NPF), a significant positive effect on Return On Assets (ROA) and , Operating Expenses to Operating Income (BOPO), negative and significant effect on Return On Asset (ROA). While Net Interest Margin (NIM), and inflation does not affect the Return On Asset (ROA).

vii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Pengaruh Capital Adequacy Ratio (CAR), Non Performing financing (NPF), Net Interest Margin

(NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Inflasi terhadap Return On Asset (ROA). Studi Kasus Pada Bank Umum Syariah Devisa di Indonesia (Periode 2010-2014)

Metode penelitian ini bersifat penelitian kuantitatif dan jenis penelitiannya studi kasus. Sumber data yang digunakan berupa data sekunder dan diperoleh dari Bank Indonesia (BI), Otoritas Jasa Keuangan (OJK) dan laporan keuangan triwulan dari Bank Umum Syariah Devisa yang terdiri dari 4 Bank Umum Syariah Devisa dari tahun 2010 hingga 2014. Data yang digunakan dari laporan keuangan tersebut adalah neraca dan data rasio keuangan. Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling. Penelitian ini menggunakan metode analisis regresi linier berganda dengan menggunakan program komputer SPSS versi 21.0.

Hasil penelitian ini menunjukkan bahwa Capital Adequacy Ratio (CAR),

Non Performingfinancing (NPF), Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Inflasi secara simultan berpengaruh terhadap Return On Asset (ROA). Sedangkan secara parsial Capital Adequacy Ratio (CAR), dan Non Performing financing (NPF), berpengaruh positif dan signifikan terhadap Return On Asset (ROA) dan, Biaya Operasional terhadap Pendapatan Operasional (BOPO), berpengaruh negatif dan signifikan terhadap Return On Asset (ROA). Sedangkan Net Interest Margin (NIM) dan Inflasi tidak berpengaruh terhadap Return On Asset (ROA).

viii KATA PENGANTAR

Bismillahirrahmaanirrahiim

Assalamu’alaikum Warahmatullahi Wabarakatuh,

Alhamdulillah Hirabbil Alamin, segala puji dan syukur bagi Allah SWT atas karunia, rahmat, dan kasih sayang-NYA kepada kita semua. Dan tak lupa shalawat serta salam tercurahkan kepada junjungan kita Nabi Muhammad saw. Berserta keluarga dan sahabat – sahabatnya. Atas rahmat dan keridhaan dari Allah SWT, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Net Interest Margin (NIM), Biaya Operasional Pendapatan Operasional (BOPO), dan Inflasi Terhadap Return On Asset (ROA). Studi Kasus Pada Bank Umum Syariah Devisa di Indonesia (Periode 2010-2014)”dengan tujuan untuk memenuhi salah satu syarat meraih gelar Sarjana Ekonomi Jurusan Mananjemen Fakultas Ekonomi dan Bisnis di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis juga menyadari sejak awal penulisan skripsi ini sampai dengan selesainya penulisan skripsi ini tidak terlepas dari dukungan dari berbagai pihak baik secara moril, maupun materil. Dalam kesempatan ini penulis dengan tulus hati ingin mengucapkan terima kasih kepada:

ix 2. Spesial teruntuk kedua orang tuaku tercinta yaitu Ibu Mulyaningsih dan Bapak Patoni yang tidak pernah lelah dan selalu sabar memberikan do’a, semangat, motivasi, dan kasih sayangnya kepada putrimu selama

ini.

3. Bapak Indoyama Nasarudin, SE, MAB selaku pembimbing I yang telah bersedia meluangkan waktu dan sabar dalam memberikan bimbingan dalam proses penyelesaian skripsi ini.

4. Bapak Adhitya Ginanjar, SE, M.Si selaku pembimbing II, dan sekaligus pembimbing akademik yang telah bersedia meluangkan waktu dan sabar dalam memberikan bimbingan dalam proses penyelesaian skripsi ini.

5. Bapak Dr. M. Arif Mufraini, Lc., MA selaku Dekan FEB, Bapak Dr. Amilin, SE.Ak., M.Si selaku Wadek I FEB, Bapak Dr. Ade Sofyan Mulazid, MH selaku Wadek II FEB, dan Bapak Dr. Desmadi Saharuddin, Lc., MA selaku Wadek III FEB.

6. Ibu Titi Dewi Warninda SE, M.Si selaku Ketua Jurusan Manajemen dan Ibu Ir. Ela Patriana, MM selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

x 8. Ibu Dr. Muniaty Aisyah, MM yang telah banyak membantu dan

memberikan jalan bagi kami MIPS.

9. Sahabat – sahabatku Ayuningtyas Fajarini, Safira Dwi Darma, Rini Puspita Sari, terima kasih atas do’a, semangat, motivasi, canda tawa, kebersamaan dalam suka dan duka selama ini. Semoga persahabatan kita akan terus terjaga.

10. Sahabat – sahabatku sejak masa SMA Eka Suryaningsih, S.E, Dzulaela Sharimafo, S.pd, Putri Wahyuningsih, Erlia. Terima kasih atas dukungan dan motivasinya. Semoga Allah membalas kebaikan kalian. Dan untuk Dimas terima kasih telah hadir di hidupku.

11. Teman – temanku Septiani Soleha, Nurma, Sarah.

12. Untuk teman-teman seperjuangan Manajemen Informasi Perbankan Syariah angkatan 2012 sebagai angkatan pertama, yang tidak dapat disebutkan satu persatu. Terima kasih atas kebersamaannya selama ini. Dan teman-teman seperjuangan CCIT FTUI angkatan 2011, terimakasih atas dukungan dan motivasi kalian.

13. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu terima kasih banyak atas bantuannya selama ini, sehingga skripsi ini dapat terselesaikan.

xi yang konstruktif demi penyempurnaan hasil penelitian ini, kiranya pembaca dapat memaklumi kekurangan yang ditemukan dalam skripsi ini. Penulis berharap skripsi ini dapat memberikan manfaat bagi berbagai pihak, baik dunia perbankan syariah, dunia akademisi, para pembaca serta bagi penulis sendiri. Kurang lebihnya mohon maaf, terima kasih.

Wassalamu’alaikum Warahmatullahi Wabarakatu.

Jakarta, 10 Maret 2016 Penulis

xii DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILIMIAH ... iii

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

C. Prinsip Perbankan Syariah ... 22

D. Fungsi Perbankan Syariah ... 23

E. Produk dan Jasa Perbankan Syariah ... 24

F. Penilaian Kesehatan Perbankan Syariah ... 27

G. Laporan keuangan perbankan syariah ... 28

H. Return On Aset (ROA) ... 29

I. Capital Adequecy Ratio (CAR) ... 31

J. Non Performing Financing (NPF) ... 33

K. Net Interest Margin (NIM) ... 34

L. Biaya Operasional terhadap Pendapatan Operasional (BOPO) ... 35

M. Inflasi ... 38

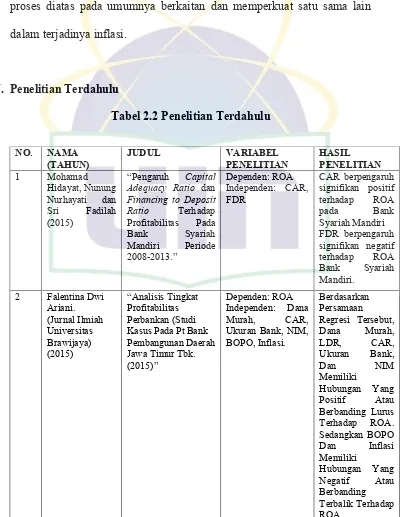

N. Penelitian Terdahulu ... 40

O. Kerangka Pemikiran ... 44

P. Pengaruh Antar Variabel ... 47

Q. Hipotesis ... 51

BAB III METODOLOGI PENELITIAN... 53

A. Ruang Lingkup Penelitian ... 53

xiii

a. Uji Normalitas ... 61

b. Uji Multikolinieritas ... 61

c. Uji Heteroskedastisitas ... 62

d. Uji Autokorelasi ... 63

2. Uji Statistik ... 69

a. Uji F ( Uji Simultan ) ... 69

b. Uji T ( Uji Parsial ) ... 70

c. Uji R2 ( Adjusted R Square ) ... 71

G. Operasional Variabel Penelitian ... 73

BAB IV ANALISIS DAN PEMBAHASAN ... 77

A. Gambaran Umum Objek Penelitian ... 77

B. Analisis dan Pembahasan ... 79

1. Uji Asumsi Klasik ... 79

a. Uji Normalitas ... 79

b. Uji Multikolinearitas ... 82

c. Uji Heteroskedastisitas ... 84

d. Uji Autokolerasi ... 88

3. Uji Hipotesis ... 96

a. Uji Simultan (Uji F) ... 96

b. Uji Parsial (Uji T)... 97

c. Uji Adjusted R Square ... 99

3. Analisis Linear Berganda ... 100

C. Interpretasi ... 103

BAB V PENUTUP ... 107

A. Kesimpulan ... 107

B. Saran ... 108

xiv DAFTAR TABEL

Tabel 1.1 Pertumbuhan Aset Perbankan Konvensional dan

Perbankan Syariah ... 5

Tabel 1.2 Rata-rata dari ROA, CAR, NPF, NIM, BOPO, dan INFLASI Pada Bank Umum Syariah . ... 9

Tabel 2.1 Peringkat Bank berdasarkan Rasio BOPO ... 37

Tabel 2.2 Penelitian Terdahulu . ... 40

Tabel 3.1 Daftar Populasi Bank Umum Syariah .. ... 57

Tabel 3.2 Daftar Bank yang menjadi Sampel Penelitian ... 58

Tabel 4.1 One – Sample Kolmogorov – Smirnov Test ... 81

Tabel 4. 2 Uji Multikolinieritas dengan Tolerance dan VIF . ... 82

Tabel 4.3 Uji Park ... 86

Tabel 4.4 Uji Durbin-Watson ... 87

Tabel 4.5 Tabel Ut ... 89

Tabel 4.6 Tabel Nilai ke 1 ... ... 89

Tabel 4. 7 Hasil Pengobatan Uji Durbin-Watson ke 1 ... 90

Tabel 4. 8 Hasil Output SPSS ... 92

Tabel 4. 9 Hasil Output Lag_Ut ... 94

Tabel 4.10 Tabel Nilai ke 2 ... ... 94

Tabel 4.11 Tabel Nilai DW Setelah Pengobatan 2... ... 95

Tabel 4. 12 Uji F . ... 96

Tabel 4. 13 Uji t ... 97

Tabel 4. 14 Uji Adjusted R Square ... 99

xv DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 45

Gambar 4.1 Histogram ... 79

Gambar 4.2 Grafik P-Plot ... 80

xvi DAFTAR LAMPIRAN

1 BAB I PENDAHULUAN

A. Latar Belakang

Dalam mendukung program pembangunan di Indonesia, peranan sektor perbankan merupakan salah satu unsur dalam sistem keuangan yang mempunyai pengaruh sangat kuat. Peran sektor perbankan dalam memobilisasi dana masyarakat untuk berbagai tujuan telah mengalami peningkatan yang sangat besar. Sektor perbankan yang sebelumnya tidak lebih hanya sebagai fasilitator kegiatan pemerintah dan beberapa perusahaan telah berubah menjadi sektor yang sangat berpengaruh bagi perekonomian. Perkembangan yang sangat pesat tersebut tampaknya tidak diikuti oleh perkembangan prinsip kehati – hatian (prudence) yang seimbang, bahkan istilah tersebut terdengar masih asing bagi sebagian para bankir apalagi masyarakat awam pada waktu itu. Kenyataan tersebut menyebabkan pada tahun 1998 terjadi masalah besar dalam dunia perbankan Indonesia. Secara bersamaan, sebagian besar bank berada dalam kondisi bermasalah. Otoritas moneter dengan sangat terpaksa harus melikuidasi banyak bank yang dipandang tidak dapat diselamatkan lagi.

Di sisi lain Bank for International telah lama mencari tahu praktik – praktik perbankan yang dianggap dapat menciptakan dunia perbankan yang efisien dan efektif dalam perannya sebagai financial intermediary.

2 dalam suatu perekonomian yang sektor perbankannya memegang peranan sentral dalam sistem pembayaran, mobilisasi, dan distribusi tabungan. Pengawasan ditunjukan untuk memastikan bahwa perbankan beroperasi dengan cara yang benar dan aman sehingga mereka memiliki modal dan cadangan yang cukup untuk mendukung resiko bisnis. Pengawasan perbankan yang kuat dan efektif jika digabungkan dengan kebijakan ekonomi makro yang juga efektif dapat mewujudkan stabilitas keuangan nasional. Meskipun biaya pengawasan perbankan tidak bisa dikatakan murah, akan tetapi akibat pengawasan perbankan yang buruk akan menimbulkan biaya yang jauh lebih mahal lagi. Kelemahan dalam sistem perbankan suatu negara berkembang maupun negra maju dapat mengacam stabilitas keuangan negara tersebut.

3 kinerja perusahaan seperti kebangkrutan dan financial distress. Financial distress terjadi sebelum kebangkrutan. Model financial distress perlu untuk dikembangkan, karena dengan mengetahui kondisi financial distress

perusahaan sejak dini diharapkan dapat melakukan tindakan-tindakan untuk mengantisipasi kondisi yang mengarah pada kebangkrutan. Banyak sekali literatur yang menggambarkan model prediksi kebangkrutan perusahaan, tetapi hanya sedikit penelitian yang berusaha untuk memprediksi financial distress suatu perusahaan. Hal ini dikarenakan sangat sulit mendefinisikan secara obyektif permulaan adanya financial distress. Rasio analisis tradisional berfokus pada profitabilitas, solvency dan likuiditas. Perusahaan yang mengalami kerugian, tidak dapat membayar kewajiban atau tidak likuid mungkin memerlukan restrukturisasi. Untuk mengetahui adanya gejala kebangkrutan diperlukan suatu model untuk memprediksi financial distress

untuk menghindari kerugian dalam nilai investasi.

4 untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Profitabilitas merupakan kemampuan bank untuk menghasilkan/memperoleh laba secara efektif dan efisien. Profitabilitas yang digunakan adalah ROA karena dapat memperhitungkan kemampuan manajemen bank dalam mengelola aktiva yang dimilikinya untuk menghasilkan income. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset (Dendawijaya, 2009:118).

5 Tabel 1.1 Pertumbuhan Aset Perbankan Konvensional dan Perbankan

Syariah.

TAHUN PERTUMBUHAN ASET (%)

PERBANKAN

KONVENSIONAL

PERBANKAN

SYARIAH

2010 18.78 46.98

2011 21.41 48.61

2012 16.75 34.05

2013 16.21 24.23

2014 13.38 12.42

Sumber: Statistik Perbankan Indonesia 2014 (diolah)

6 Adanya perlambatan pertumbuhan total aset bank syariah yang cukup signifikan khususnya pada kurun waktu dua tahun terakhir serta pertumbuhan total aset industri perbankan syariah yang lebih rendah dari perbankan konvensional pada tahun 2014 (Tabel 1.1) sehingga membuat upaya untuk mendorong peningkatan pangsa perbankan syariah dalam industri perbankan nasional menjadi semakin berat kemungkinan dipengaruhi oleh banyak faktor, baik faktor internal maupun faktor eksternal dari bank syariah. Faktor internal bisa dilihat dari kinerja bank syariah yang tercerminkan pada rasio keuangan bank, sedangkan faktor eksternal bisa dilihat dari indikator makro ekonomi Indonesia seperti pertumbuhan ekonomi dan tingkat inflasi yang perlu dijaga kestabilannya oleh pemerintah, karena perubahan pada variable makro ekonomi dapat berdampak pada seluruh sektor perekonomian, tidak terkecuali perbankan syariah (Nasution 2009).

7 antara CAR dengan ROA. Dengan adanya research gap dari penelitian Mabruroh (2004), Gelos (2006) dan Astohar (2009), maka perlu dilakukan penelitian lanjutan pengaruh kecukupan modal bank terhadap ROA.

Variabel kedua adalah Non Performing Financing (NPF). Semakin tinggi NPF maka semakin kecil ROA karena pendapatan laba perusahaan kecil. Dalam penelitian Mabruroh (2004) menunjukkan bahwa NPF berpengaruh positif signifikan terhadap ROA. Hasil penelitian Mabruroh (2004) bertentangan dengan penelitian yang dilakukan oleh Heriyanto dan Bayu Edhi (2009) yang menunjukkan adanya pengaruh yang negatif signifikan antara NPF terhadap ROA. Dengan adanya research gap dari penelitian Mabruroh (2004), Heriyanto dan Bayu Edhi (2009), maka perlu dilakukan penelitian lanjutan pengaruh NPF terhadap ROA.

Variabel ketiga adalah Net Interest Margin (NIM). Net Income Margin

8 tersebut semakin meningkat. Dalam penelitian Anggrainy Putri Ayuningrum (2010) menunjukkan bahwa pengaruh negatif terhadap Return On Asstes

(ROA). Sehingga dapat disimpulkan bahwa hipotesis keempat (H4) yang menyatakan bahwa Net Interest Margin (NIM) berpengaruh positif terhadap

Return On Asstes (ROA) ditolak. Dalam data menunjukkan bahwa semua nilai

Net Interest Margin (NIM) diatas standart minimal Bank Indonesia yaitu 2%. Namun bahwa pada setiap kenaikan NIM tidak selalu meningkatkan ROA, kemungkinan salah satu penyebabnya yaitu pendapatan bunga yang diperoleh dari penyaluran kredit lebih rendah daripada beban bunga. Hasil penelitian tersebut mendukung penelitian yang dilakukan oleh Usman (2003) bahwa Net Interest Margin (NIM) berpengaruh negatif terhadap Return On Asstes

(ROA).

Variabel keempat adalah Biaya Operasional Pendapatan Operasional

(BOPO) yang merupakan perbandingan antara biaya operasional dengan pendapatan operasional. Semakin besar BOPO maka semakin kecil ROA bank, karena laba yang diperoleh bank kecil. Dalam penelitian Bactiar Usman (2003) menunjukkan adanya pengaruh positif signifikan antara BOPO terhadap ROA. Hasil penelitian Bactiar Usman (2003) bertentangan dengan penelitian yang dilakukan oleh Heriyanto dan Bayu Edhi (2009) yang menunjukkan adanya research gap dari penelitian Bahtiar Usman (2003), Heriyanto dan Bayu Edhi (2009) maka perlu dilakukan penelitian lanjutan.

9 bagi para investor, inflasi yang tinggi menyebabkan menurunnya profitabilitas suatu perusahaan sehingga akan menurunkan pembagian deviden. Suku bunga dan inflasi yang tinggi mempunyai hubungan yang negatif bagi perekonomian negara. Dalam penelitian Edhi Satriyo Wibowo, Muhammad Syaichu (2013) bahwa inflasi memiliki arah negatif namun tidak memiliki pengaruh yang signifikan terhadap ROA. Hal ini menunjukkan bahwa meskipun inflasi mengalami kenaikan, namun laba yang dipeorleh bank syariah tidak mengalami penurunan yang signifikan dan sebaliknya. Maka di perlukan penelitian lanjutan.

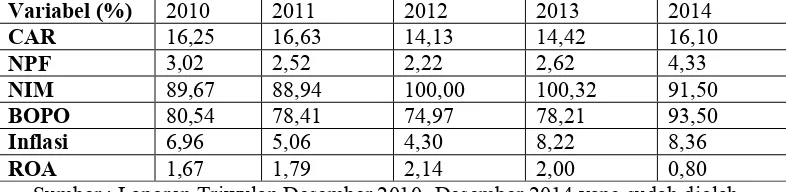

Berdasarkan uraian diatas, penelitian ini ingin mengetahui bagaimana peranan rasio keuangan dalam memprediksi tingkat profitabilitas pada bank umum syariah. adapun variabel yang akan digunakan antara lain : CAR, NPF, NIM, BOPO, dan Inflasi. Data empiris dari Return ON Asset (ROA) dan variabel – variabel dalam penelitian ini dapat dilihat pada tabel 1.2 berikut:

Tabel 1.2

Rata-rata dari ROA, CAR, NPF, NIM, BOPO, dan INFLASI Pada Bank Umum Syariah

Variabel (%) 2010 2011 2012 2013 2014

CAR 16,25 16,63 14,13 14,42 16,10

NPF 3,02 2,52 2,22 2,62 4,33

NIM 89,67 88,94 100,00 100,32 91,50

BOPO 80,54 78,41 74,97 78,21 93,50

Inflasi 6,96 5,06 4,30 8,22 8,36

ROA 1,67 1,79 2,14 2,00 0,80

10 Variabel CAR rata – rata tahun 2010 sebesar 16,25%, kemudian mengalami peningkatan sebesar 16,63% pada tahun 2011. Pada tahun 2012 mengalami penurunan sebesar 14,13%. Di tahun 2013 mengalami peningkatan menjadi 14,42%. Dan pada tahun 2014 rata – rata variabel CAR mengalami peningkatan sebesar 16,10% atau tumbuh sebesar 1,69%.

Variabel NPF rata – rata tahun 2010 sebesar 3,02%, kemudian mengalami penurunan sebesar 2,52% pada tahun 2011. Pada tahun 2012 mengalami penurunan sebesar 2,22%. Di tahun 2013 mengalami peningkatan menjadi 2,62%. Dan pada tahun 2014 rata – rata variabel NPF mengalami peningkatan sebesar 4,33% atau tumbuh sebesar 1,71%.

Variabel NIM rata – rata tahun 2010 sebesar 89,67%, kemudian mengalami penurunan sebesar 88,94%% pada tahun 2011. Pada tahun 2012 mengalami peningkatan menjadi sebesar 100,00%. Di tahun 2013 mengalami peningkatan kembali menjadi 100,32%. Dan pada tahun 2014 rata – rata variabel NIM mengalami penurunan sebesar 91,50% atau menurun sebesar 8,82%.

11 Variabel Inflasi rata – rata tahun 2010 sebesar 6,96%, kemudian mengalami penurunan sebesar 5,06% pada tahun 2011. Pada tahun 2012 mengalami penurunan kembali sebesar 4,30%. Di tahun 2013 mengalami peningkatan sebesar 8,22%. Dan pada tahun 2014 rata – rata Inflasi mengalami peningkatan menjadi 8,36%.

Variabel ROA rata – rata tahun 2010 sebesar 1,67%, kemudian mengalami peningkatan sebesar 1,79%% pada tahun 2011. Pada tahun 2012 mengalami peningkatan menjadi sebesar 2,14%. Di tahun 2013 mengalami penurunan menjadi 2,00%. Dan pada tahun 2014 rata – rata variabel ROA mengalami penurunan sebesar 0,80% atau menurun sebesar 1,2%.

Dalam melaksanakan kegiatan usahanya perbankan mengenal sistem ganda (dual banking system), yaitu bank yang melaksanakan kegiataan usaha secara konvensional dan atau berdasarkan prinsip syariah. Perbedaan mendasar antara bank konvensiaonal dengan bank syariah adalah adanya larangan sistem bunga dalam bank syariah sebagaimana sistem bunga yang dianut oleh bank konvensional. Sehingga dalam menjalankan kegiatan operasinya bank syariah menganut sistem bagi hasil.

12 syariah menunjukkan trend yang positif. Hal tersebut dapat dilihat dari pesatnya pertumbuhan perbankan syariah yang melebihi perkembangan perbankan konvensional. Dari data yang dipublikasikan oleh bank indonesia pada februari 2014, di Indonesia telah berdiri 12 Bank Umum Syariah yang terdiri dari 4 Bank Umum Syariah Devisa dan 8 Bank Umum Syariah Non Devisa, 24 Unit Usaha Syariah dan 158 BPR Syariah. Jumlah tersebut berbeda dengan jumlah perbankan syariah yang berdiri pada tahun 1999. Pada tahun 1999, di Indonesia hanya terdapat 2 Bank Umum Syariah, 1 Unit Usaha Syariah, dan 78 BPR Syariah. dari data tersebut dapat dikatakan bahwa industri perbankan syariah di Indonesia memiliki potensi yang besar untuk berkembang.

13 kiriman ke daerah asal remittances (remiten) yang akan dialokasikan dalam kegiatan publik maupun domestik. Besarnya jumlah penghasilan dari TKI yang dikiriman pada warganya di kampung halaman akan berdampak terhadap perubahan kondisi keluarga TKI di daerah asal baik dari segi ekonomi maupun dari segi sosial. Hal ini berkaitan dengan besarnya pengaruh yang diberikan tenaga kerja Indonesia (TKI) dengan remittances nya yang dapat menjadi penggerak bagi perekonomian Indonesia ke arah lebih baik.

Setiap tahunnya jumlah remittances Tenaga Kerja Indonesia (TKI) selalu naik. Pada tahun 2011 diperkirakan ada Rp. 56 triliun yang masuk ke rekening- rekening bank di Indonesia. Jumlah ini belum termasuk uang yang mereka bawa atau dititipkan kepada jasa – jasa keuangan non perbankan, termasuk dikirim melalui PT Pos. Uang – uang yang dikirimkan itu, menurut IMF beranggapan telah menggerakan ekonomi rill masyarakat baik dalam bentuk konsumsi, investasi kecil – kecilan maupun menengah, hingga tabungan yang mereka simpan di perbankan nasional, hal ini dapat menggerakan ekonomi dan memberikan dampak yang tersebar luas.

Dan pada tahun 2014 jumlah remittances yang dikirim TKI dari luar negeri mencapai USD8,4 miliar atau sekitar Rp. 107,15 triliun (kurs Rp. 12.756/USD). Sedangkan total remittances hingga akhir November 2014 mencapai USD7,7 Miliar. Dengan asumsi remittances Desember sekitar USD700 juta, maka terdapat USD8,4 miliar. Dari jumlah itu ada 8,4 juta

14 Perlindungan Tenaga Kerja Indonesia (BNP2TKI) Nusron Wahid, terdapat sejumlah kendala untuk menaikan remittances TKI tersebut. Hingga saat ini, tidak ada perbankan umum, baik BUMN maupun swasta yang masuk sektor pembiayaan TKI. Meski Bank BRI sudah melakukan kerja sama pembayaran non tunai bagi TKI Indonesia, namun masih terbatas hanya di Korea Selatan. Tidak hanya itu, TKI juga tidak diberikan jaminan kredit, padahal sudah ada lembaga negara seperti Askrindo dan Jamkrindo. Hal ini membuat TKI sering mendapat potongan bunga cukup tinggi ketika menggunakan jasa keuangan negara setempat. Ke depan, kita akan melakukan resettlement untuk bank – bank BUMN terutama untuk produk – produk pembiayaan yang aman, profitable dan kompetitif sehingga tidak terkena beban. Maka dalam hal ini peran Bank Umum Syariah devisa sangat diperlukan untuk menaikan jumlah

remittances.

15 penanaman modal di luar negeri, penghasilan dari tenaga kerja Indonesia dari luar negeri, pinjaman luar negeri, dan pariwisata. Terdapat 4 Bank Umum Syariah Devisa antara lain: Bank Syariah Mega Indonesia, Bank BNI Syariah, Bank Syariah Mandiri, Bank Muamalat Indonesia.

Melihat pentingnya analisis kondisi keuangan, maka penulis tertarik untuk mengadakan penelitian dengan judul : “PENGARUH CAPITAL

ADEQUACY RATIO (CAR), NON PERFORMING FINANCING (NPF), NET INTEREST MARGIN (NIM), BIAYA OPERASIONAL PENDAPATAN OPERASIONAL (BOPO), DAN INFLASI TERHADAP RETURN ON ASSET (ROA) PADA BANK UMUM SYARIAH DEVISA DI INDONESIA. PERIODE 2010 – 2014”.

B. Perumusan Masalah

16 2. Bagaimana pengaruh Non Performing Financing (NPF) berpengaruh secara persial terhadap Profitabilitas (ROA) pada Bank Umum Syariah Devisa periode 2010 – 2014.

3. Bagaimana pengaruh Net Interest Margin (NIM),berpengaruh secara parsial terhadap Profitabilitas (ROA) pada Bank Umum Syariah Devisa periode 2010 – 2014.

4. Bagaimana pengaruh Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh secara parsial terhadap Profitabilitas (ROA) pada Bank Umum Syariah Devisa periode 2010 – 2014.

5. Bagaimana pengaruh Inflasi berpengaruh secara parsial terhadap Profitabilitas (ROA) pada Bank Umum Syariah Devisa periode 2010 - 2014.

6. Bagaimana pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Inflasi berpengaruh secara simultan terhadap Profitabilitas (ROA) pada Bank Umum Syariah Devisa periode 2010 - 2014.

C. Batasan Masalah

17 2. Pada penelitian ini pembahasan akan dibatasi pada masalah penelitian analisis rasio dalam memprediksi perubahan laba pada Bank Umum Syariah Devisa periode 2010 – 2014.

3. Data dari penelitian ini berupa laporan keuangan tahun 2010 sampai dengan 2014.

D. Tujuan Penelitian

Tujuan dari penelitian yang akan dilakukan adalah:

1. Untuk menjelaskan pengaruh Capital Adequacy Ratio (CAR) berpengaruh secara parsial terhadap Profitabilitas (ROA) pada Bank Umum Syariah Devisa periode 2010 – 2014.

2. Untuk menjelaskan pengaruh Non Performing Financing (NPF) berpengaruh secara parsial terhadap Profitabilitas (ROA) pada Bank Umum Syariah Devisa periode 2010 – 2014.

3. Untuk menjelaskan pengaruh Net Interest Margin (NIM), berpengaruh secara parsial terhadap Profitabilitas (ROA) pada Bank Umum Syariah Devisa periode 2010 – 2014.

4. Untuk menjelaskan pengaruh Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh secara parsial terhadap Profitabilitas (ROA) pada Bank Umum Devisa Syariah periode 2010 – 2014.

18 6. Untuk menjelaskan pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Financing to Deposit Ratio (FDR), dan Inflasi berpengaruh secara simultan terhadap Profitabilitas (ROA) pada Bank Umum Syariah Devisa periode 2010 – 2104.

E. Manfaat Penelitian

Manfaat penilitian ini adalah: 1. Bagi Industri Perbankan Syariah

Bank yang berkepentingan dapat mengetahui kinerja keuangan sehingga dapat digunakan sebagai salah satu sarana dalam meningkatkan profitabilitas usaha di masa yang akan datang.

2. Bagi Nasabah Bank Syariah

Memberikan informasi tentang kinerja keuangan perbankan syariah, suntuk bahan pertimbangan dalam pengambilan keputusan investasi di perusahaan perbankan

3. Bagi Peneliti / Akademisi

19 BAB II LANDASAN TEORI A. Pengertian Bank

Bank berasal dari kata Italia banco yang artinya bangku. Bangku inilah yang dipergunakan oleh bankir untuk melayani kegiatan operasionalnya kepada para nasabah. Istilah bangku secara resmi dan popular menjadi Bank. Bank adalah sebuah lembaga intermediasi keuangan yang pada umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan memberikan jasa-jasa perbankan lainnya.

Menurut Undang-undang Negara Republik Indonesia No. 7 tahun 1992 yang telah diubah dengan Undang-undang No. 10 Tahun 1998 tentang Perbankan, yang dimaksud bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

20 B. Perbankan Syariah

Menurut Undang-Undang No. 21 Tahun 2008 tentang perbankan syariah, definisi dari bank syariah adalah bank yang dalam menjalankan menjalankan kegiatan usahanya berdasarkan prinsip syariah, bank syariah dibagi menjadi dua jenis yaitu bank umum syariah dan bank pembiayaan rakyat syariah. Bank umum syariah adalah bank yang bergerak dalam bidang jasa lalu lintas pembayaran, sedangkan bank pembiayaan rakyat syariah tidak memberikan jasa dalam lalu lintas pembayaran. Definisi tersebut merupakan pengembangan dari Undang-Undang No. 10 Tahun 1998 tentang perbankan yang mendefinisikan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya dengan tujuan untuk meningkatkan taraf hidup rakyat banyak.

Secara umum, pengertian bank Syariah adalah bank yang pengoperasiannya disesuaiakan dengan prinsip syariat Islam (Usman, 2012). (Perwataatmadja dan Antonio, 1997), memberikan definisi Bank Islam adalah bank beroperasi sesuai dengan prinsip-prinsip syariah islam, yakni bank yang dalam beroperasinya mengikuti ketentuan-ketentua syariah khususnya yang menyangkut tata cara bermuamalah secara Islam.

21 Muhammad (2005) mendefinisikan bank syariah merupakan bank yang operasional dan produknya dikembangkan berdasarkan pada Al-Qur’an dan Hadits Nabi SAW dan dalam aktivitasnya tidak mengandalkan bunga. Dengan kata lain bank syariah merupakan lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainya dalam lalu lintas pembayaran yang pengoperasianya disesuaikan dengan prinsip syariat Islam.

Bank syariah merupakan bank yang aktivitasnya meninggalkan masalah riba dan beroperasi dengan tidak mengandalkan pada bunga (Machmud dan Rukmana, 2010). Yang dimaksud dengan Riba adalah pengambilan tambahan dari harta pokok atau modal secara batil, secara umum riba adalah pengambilan tambahan dalam transaksi jual beli maupun pinjam-meminjam secara batil atau bertentangan dengan Islam (Antonio, 2001).

22 Bank Devisa adalah bank umum, baik bersifat konvensional maupun berdasarkan prinsip syariah yang dapat memberikan pelayanan lalu lintas pembayaran dalam dan luar negeri (Hasibuan, 2007). Bagi bank devisa yang dapat bertransaksi dalam valuta asing yang memiliki perputaran transaksi yang cepat, serta volume transaksi yang cukup besar, dapat dipastikan bahwa bank tersebut memperoleh pendapatan operasional dari transaksi valuta asing yang besar pula, karena selain memperoleh pendapatan dari jasa transaksi berupa fee dan komisi, bank devisa juga memperoleh pendapatan yang besar yang berasal dari selisih kurs antara kurs jual dan kurs beli.

C. Prinsip Perbankan Syariah

Prinsip syariah menurut Pasal 1 ayat 13 UU Nomor 10 Tahun 1998 tentang perbankan adalah aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah. Adapun prinsip-prinsip Bank Syariah antara lain (Nadratuzzaman, 2006) :

1. Prinsip Al Ta’awun yaitu prinsip untuk saling membantu dan bekerja sama antara anggota masyarakat dalam kebaikan.

23 D. Fungsi Perbankan Syariah

Menurut Wiroso (2005) bank syariah memiliki fungsi yang berbeda dengan bank konvensional, fungsi tersebut adalah sebagai berikut :

1. Fungsi manager investasi

Bank syariah di sini bertindak sebagai manager investasi pemilik dana atau biasa disebut deposan, karena besar kecilnya bagi hasil yang diterima pemilik dana tergantung dengan pendapatan dari bank syariah dalam mengelola dana mudharabah sehingga semua tergantung pada keahlian, kehati-hatian, dan profesionalisme dari bank syariah. Jadi, risiko yang terjadi pada penyaluran dana tergantung pada apa yang dilakukan bank syariah. Berbeda dengan bank konvensional, saat deposan memberikan dananya ke bank, deposan tidak ikut menanggung risiko, apabila bank konvensional gagal menyalurkan dana dan menghasilkan pendapatan kecil, deposan tetap mendapat bunga yang sudah dijanjikan.

2. Fungsi investor

24 3. Fungsi Sosial

Fungsi ini tidak ditemukan dalam bank konvensional, dalam konsep perbankan syariah mewajibkan bank-bank islam memberikan pelayanan sosial seperti zakat, Qard (pinjaman kebijakan) dan dana sumbangan seperti dalam prinsip Islam. Selain itu, konsep perbankan syariah juga harus memberikan peran penting dalam mengembangkan sumber daya manusianya dan kesejahteraan sosial.

4. Fungsi jasa keuangan

Seperti bank konvensional, bank syariah juga memberikan jasa keuangan seperti transfer, jasa kliring, pembayaran gaji, inkaso, jasa yang diterima oleh bank syariah merupakan imbalan atas dasar sewa, dan sebagainya. Dalam fungsi jasa keuangan ini harus sangat diperhatikan prinsip syariahnya dan tidak boleh dilanggar.

E. Produk dan Jasa Perbankan Syariah

25 1. Prinsip Titipan atau Simpanan (Depository/Al-Wadi’ah)

a. Al-wadi’ah yaitu titipan murni dari satu pihak ke pihak lain, baik itu adalah individu maupun badan hukum, yang harus dijaga dan siap dikembalikan kapanpun penitip menghendaki.

2. Bagi Hasil (Profit Sharing)

Terdapat empat akad utama bagi hasil yaitu :

a. Al-musyarakah merupakan kerjasama antara dua pihak atau lebih untuk melaksanakan suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi berupa dana dengan kesepakatan bahwa jika ada keuntungan atau kerugian akan ditanggung bersama sesuai dengan kesepakatan.

b. Al-mudharabah yaitu akad kerja sama antara dua pihak di mana pihak pertama sebagai penyedia keseluruhan dana kemudian pihak kedua hanya menjadi pengelolanya saja.

c. Al-muzara’ah adalah kerja sama kerjasama dalam bidang pengolahan pertanian dimana pemilik memberikan lahanya untuk digarap dan hasil panennya akan diberikan kepada kepada penggarap sesuai dengan presentase.

26 3. Jual Beli

Terdapat tiga jenis jual beli yang telah banyak dikembangkan yaitu : a. Bai’ Al-murabahah merupakan jual beli barang pada harga asal

dengan tambahan keuntungan yang telah disepakati.

b. Bai’ As-salam merupakan pembelian barang dengan melakukan pembayaran di muka kemudian barang baru diserahkan di kemudian hari.

c. Bai’ Al-istishna’ merupakan kontrak penjualan antara pembeli dengan pembuat barang, di mana telah disepakati atas harga dan sistem pembayaranya.

4. Sewa (Al-Ijarah) Adalah akad pemindahan hak guna atas barang atau jasa dengan melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

5. Jasa

Terdapat lima akad utama jasa yaitu :

a. Al-wakalah merupakan penyerahan, pendelegasian, atau pemberian mandat dapat diartikan pelimpahan kekuasaan oleh seseorang kepada orang lain sebagai wakil.

27 c. Ar-rahn adalah menahan salah satu harta milik si peminjam

sebagai jaminan atas pinjaman yang diterimanya.

d. Al-qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali, dapat dikatakan meminjamkan tanpa mengharap imbalan dari pinjaman tersebut.

Selain dari kelima prinsip di atas, menurut Dewan Syari’ah Nasional (2001) dalam perbankan syariah juga terdapat istilah Revenue Sharing, yaitu sistem bagi hasil yang dihitung dari total pendapatan pengelolaan dana tanpa dikurangi dengan biaya pengelolaan dana. Dalam perbankan,

Revenue Sharing adalah perhitungan bagi hasil yang didasarkan pada total seluruh pendapatan yang diterima sebelum dikurangi dengan biaya-biaya yang telah dikeluarkan untuk memperoleh pendapatan tersebut.

F. Penilaian Kesehatan Perbankan Syariah

28 tersebut. Dalam penilaian tingkat kesehatan, bank syariah telah memasukkan risiko yang melekat pada aktivitas bank (inherent risk), yang merupakan bagian dari proses penilaian manajemen risiko.

Selain aspek permodalan, aspek earning juga bisa menjadi alat ukur untuk menentukan kondisi bank. Aspek earning merupakan aspek yang digunakan untuk mengukur kemampuan bank dalam meningkatkan keuntungan. Kemampuan ini digunakan dalam suatu periode. Kegunaan aspek ini juga untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat diatas standar yang telah ditetapkan. Penilaian ini juga meliputi hal-hal seperti ini, Rasio laba terhadap Total Aset (ROA), dan Perbandingan biaya operasi dengan pendapatan operasi (BOPO).

G. Laporan keuangan perbankan syariah

Laporan keuangan pada sektor perbankan syariah, sama seperti sektor lainnya adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan aktifitas operasi bank yang bermanfaat dalam mengambil keputusan.

29 akhir tahun akuntansi. Salah satu indikator utama yang dijadikan dasar penelitian adalah laporan keuangan bank yang bersangkutan. Oleh karena itu, kegiatan usaha suatu bank menurut ketentuan pemerintah harus dinyatakan dalam laporan keuangan yang diterbitkan dan dilaporkan kepada masyarakat dan otoritas moneter sebagai pengawas perbankan nasional. Laporan keuangan yang dihasilkan bank tersebut diharapkan dapat memberikan informasi tentang kinerja keuangan dan pertanggung jawaban manajemen bank kepada seluruh stakeholder bank. Adapun pihak-pihak yang memiliki kepentingan terhadap laporankeuangan bank (Kasmir : 2004) adalah pemegang saham, pemerintah, manajemen, karyawan, masyarakat luas.

H. Return On Aset (ROA)

Menurut Sartono (2010, hal.122), Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Menurut Harmono (2009, hal.109) Profitabilitas merupakan suatu kemempuan yang menggambarkan kinerja fundamental perusahaan yang ditinjau dari tingkat efisiensi dan efektivitas operesi perusahaan dalam memperoleh laba.

30 adalah laba (Rupiah) yang dinyataka dalam (Persen) profit (Hasibuan, 2008 hal. 100).

Pengertian rasio ROA dikemukakan oleh Sartono (2010, hal. 123)

Return On Aset (ROA) maunjukan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan.

Menurut Sudana (2011, hal.22) ROA menunjukan kemampuan perusahaan dengan mengunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak.

ROA atau sering diterjemahkan ke dalam Bahasa Indonesia sebagai rentabilitas ekonomi mengukur kemampuan perusahaan dalam menghasilkan laba pada masa lalu. Analisis mengenai ROA kemudian bisa diproyeksikan ke masa depan untuk melihat kemampuan perusahaan dalam menghasilkan laba pada masa mendatang. ROA mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut (Mamduh Hanafi dan Abdul Halim, 2003: 159).

ROA adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh (laba) secara keseluruhan.

31 manajerial bank yang mengindikasikan kemampuan manajemen dalam mengelola aset-asetnya untuk memperoleh keuntungan.

Sesuai dengan Surat Edaran yang dikeluarkan oleh Bank Indonesia yakni SE No.13/24/DPNP tanggal 25 Oktober 2011, ketentuan untuk ROA minimal yang ideal bagi bank adalah 1.5%. Artinya bahwa jika bank memperoleh keuntungan di bawah nilai yang ditetapkan oleh Bank Indonesia maka bank tersebut dinyatakan masih belum optimal dalam mengelola asetnya.

I. Capital Adequecy Ratio (CAR)

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain Dendawijaya(2009). Dengan kata lain, CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Rasio ini dirumuskan sebagai berikut :

CAR = x 100%

32 Ketentuan tentang modal minimum bank umum yang berlaku di Indonesia mengikuti standar Bank for International Settlements (BIS). Sejalan dengan standar tersebut, dalam kerangka paket deregulasi tanggal 29 Februari 1991 (Pakfeb 91), Bank Indonesia mewajibkan setiap bank umum menyediakan modal minimum sebesar 8% dari total aktiva tertimbang menurut risiko (ATMR).

Menurut Kasmir (2010, hal. 232) pengertian rasio kecukupan modal dapat di artikan sebagai rasio yang digunakan untuk mengukur permodalan dan cadangan penghapusan dalam menanggung perkreditan, terutama resiko yang terjadi karena bunga gagal ditagih.

Tingkat kecukupan modal bank dinyatakan dengan suatu rasio tertentu yang disebut rasio kecukupan modal atau capital adequacyratio.

33

Capital Adequacy Ratio (CAR) mempunyai fungsi untuk mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank. Perhitungan capital adequacy ini didasarkan pada prinsip bahwa setiap penanaman yang mengandung risiko harus disediakan jumlah modal sebesar persentase tertentu (risk margin) terhadap jumlah penanamannya (Mudrajat Kuncoro, 2002: 562).

CAR merupakan alat analisis yang digunakan untuk mengetahui berapa jumlah modal yang memadai untuk menunjang kegiatan operasionalnya dan cadangan untuk menyerap kerugian yang mungkin terjadi (Mudrajat Kuncoro, 2002: 573).

J. Non Performing Financing (NPF)

Non Performing Financing adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola kredit bermasalah yang ada dapat dipenuhi dengan aktiva produktif yang dimiliki oleh suatu bank. (Teguh Pudjo Mulyono, 1995). Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga dan tidak termasuk kredit kepada bank lain. Sedangkan kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan, dan macet (Arthes 2009).

34 bermasalah dibandingkan dengan aktiva produktifnya dapat mengakibatkan kesempatan untuk memperoleh pendapatan dari kredit yang diberikan, sehingga mengurangi laba dan berpengaruh negatif pada profitabilitas bank (Limpaphayom dan Polwitoon, 2004). Agar kinerja bank meningkat, maka setiap bank harus menjaga NPF-nya di bawah 5%. Hal ini sejalan dengan ketentuan Bank Indonesia (Ahmad Buyung, 2009). Besarnya nilai NPF suatu bank dapat dihitung dengan rumus :

NPF = x 100%

K. Net Interest Margin (NIM)

Net Interest Margin (NIM) mencerminkan resiko pasar yang timbul karena adanya pergerakan variabel pasar, dimana hal tersebut dapat mempengaruhi keuntungan yang diperoleh bank. Berdasarkan peraturan Bank Indonesia salah satu proksi dari risiko pasar adalah suku bunga, yang diukur dari selisih antar suku bunga pendanaan (funding) dengan suku bunga pinjaman yang diberikan (lending) atau dalam bentuk absolut adalah selisih antara total biaya bunga pendanaan dengan total biaya bunga pinjaman (Pandu,2008:45).

NIM = × 100

35 dikurangi beban bunga. Rasio ini menunjukkan kemapuan bank dalam memperoleh pendapatan operasionalnya dari dana yang ditematkan dalam bentuk pinjaman (kredit). Semakin tinggi NIM menunjukkan semakin efektif bank dalam penempatan aktiva produktif dalam bentuk kredit. Standar yang ditetapkan Bank Indonesia untuk rasio NIM adalah 6% keatas.

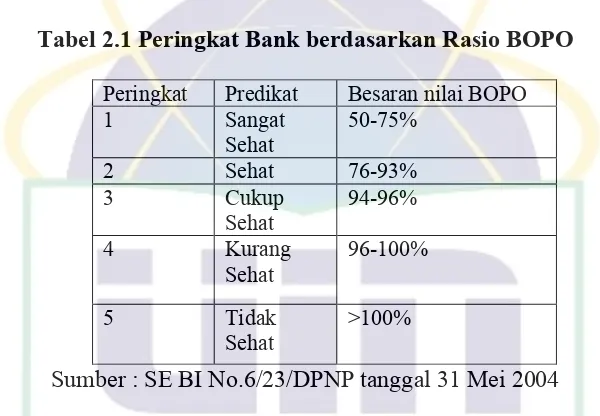

L. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Biaya Operasional terhadap Pendapatan Operasional (BOPO) merupakan rasio yang menunjukkan besaran perbandingan antara beban atau biaya operasional terhadap pendapatan operasional suatu perusahaan pada periode tertentu Riyadi(2004). BOPO telah menjadi salah satu rasio yang perubahan nilainya sangat diperhatikan terutama bagi sektor perbankan mengingat salah satu criteria penentuan tingkat kesehatan bank oleh Bank Indonesia adalah besaran rasio ini. Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio ini sering juga disebut sebagai rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional.

36 operasional bank dan kemungkinan terjadinya kegagalan atas jasa-jasa dan produk-produk baru yang ditawarkan. Rasio BOPO menunjukkan seberapa besar bank dapat menekan biaya operasionalnya di satu pihak, dan seberapa besar kemampuan untuk meningkatkan pendapatan operasionalnya di lain pihak. BOPO memiliki pengaruh terhadap profitabilitas bank karena menunjukkan seberapa besar bank dapat melakukan efisiensi biaya yang dikeluarkan (Lukman Dendawijaya, 2003:112).

Semakin kecil rasio BOPO, berarti semakin efisien biaya operasional yang dikeluarkan sehingga kemungkinan bank dalam memperoleh keuntungan akan menjadi lebih besar. Sebaliknya semakin besar rasio BOPO menunjukkan semakin tidak efisien suatu bank dalam melakukan operasi usahanya, sehingga kemungkinan untuk mendapatkan keuntungan juga menjadi lebih kecil.

37 Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, kategori peringkat yang akan diperoleh bank dari besaran nilai BOPO yang dimiliki adalah sebagai berikut :

Tabel 2.1 Peringkat Bank berdasarkan Rasio BOPO

Peringkat Predikat Besaran nilai BOPO

1 Sangat

Sumber : SE BI No.6/23/DPNP tanggal 31 Mei 2004

Pada Bank, beban operasional umumnya terdiri dari biaya bunga (beban bunga yang dibayarkan oleh pihak bank kepada nasabah yang menyimpan uangnya di bank dalam bentuk dana pihak ketiga seperti giro, tabungan dan deposito), biaya administrasi, biaya tenaga kerja, biaya pemasaran dan lain sebagainya. Sedangkan, pendapatan operasional bank umumnya terdiri dari pendapatan bunga (diperoleh dari pembayaran angsuran kredit dari masyarakat, komisi, dan sebagainya. BOPO dapat dirumuskan berdasarkan ketentuan Bank Indonesia sebagai berikut :

BOPO = x 100%

38 M.Inflasi

Inflasi dapat diartikan sebagai proses kenaikan harga-harga barang-barang secara terus menerus Dilihat definisi ini, paling tidak ada tiga komponen yang harus dipenuhi agar dapat dikatakan telah terjadi inflasi, yaitu:

1. Kenaikan Harga

Harga suatu komoditas dikatakan naik jika menjadi lebih tinggi daripada periode sebelumnya. Perubahan harga dapat terjadi dalam waktu dekat (sehari) atau dalam jangka panjang, seminggu, sebulan, triwulan dan tahunan.

2. Bersifat Umum

Kenaikan harga suatu komoditas belum dikatakan inflasi jika kenaikan tersebut tidak menyebabkan harga-harga secara umum naik. Misalnya dampak dari harga dari harga BBM, jika harga BBM mengalami kenaikan pasti akan diikuti dengan kenaikan komoditas lainnya.

3. Berlangsung Terus-menerus

39 Secara garis besar ada tiga kelompok teori mengenai inflasi yang masing-masing menyoroti aspek-aspek tertentu.

Pertama Teori Kuantitas, teori ini menyatakan bahwa proses inflasi itu terjadi karena 2 hal, yaitu jumlah uang beredar dan psokologi masyarakat mengenai kenaikan harga-harga. Ada 2 hal penting dalam teori kuantitas ini, adalah bahwa pertama, laju inflasi terjadi jika ada penambahan volume uang beredar, kedua, laju inflasi oleh harapan masyarakat mengenai kenaikan harga di masa yang akan datang.

40 ketidakelastisan dari penawaran bahan makanan dalam negeri. Kedua proses diatas pada umumnya berkaitan dan memperkuat satu sama lain

Financing to Deposit

41

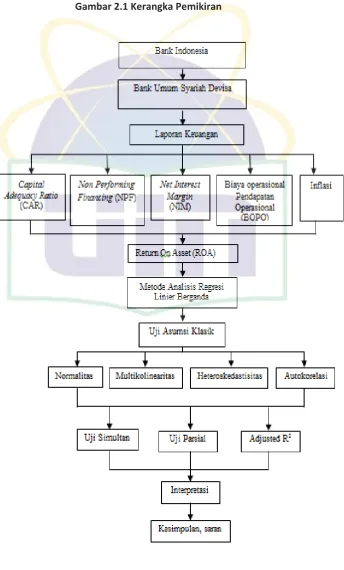

44 O. Kerangka Pemikiran

45

46 Keterangan :

Berdasarkan kerangka pikir diatas maka, faktor dependen dalam penelitian ini (ROA),secara konsep teori maupun empiris yang telah dijelaskan pada peraturan Bank Indonesia 13/1/PBI/2011 tentang kesehatan bank umum. Selanjutnya konsep kerangka pada variabel Y tersebut juga didukung oleh penelitian terdahulu yang mengatakan bahwa dalam uji statistik,ada beberapa faktor yang mempengaruhi ROA dan ternyata variabel independen yang berkontribusi mempengaruhi variabel dependen Y (ROA) diantaranya adalah CAR, NPF, NIM, BOPO, dan Inflasi.

47 P. Pengaruh Antar Variabel

Berikut ini adalah penjelasan mengenai pengaruh antar variabel, yaitu pengaruh Capital Adequecy Ratio (CAR), Non Performing Financing

(NPF), Net Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Inflasi terhadap Return On Aset

(ROA).

1. Hubungan rasio CAR dengan profitabilitas (ROA) pada bank Rasio CAR ini memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber di luar bank. Capital Adequacy Ratio merupakan ukuran kesehatan bank yang sangat penting dan paling banyak mendapat perhatian dari investor perbankan.

48 2. Hubungan rasio NPF dengan profitabilitas (ROA) pada bank

Rasio NPF merupakan rasio perbandingan antara jumlah kredit bermasalah dengan jumlah kredit yang dimiliki bank. NPF merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam mengukur risiko kegagalan pengembalian kredit oleh debitur (Mabruroh, 2004).

Menurut teori, semakin tinggi rasio NPF, maka semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar. Sehingga semakin tinggi rasio ini akan berpengaruh negatif terhadap profitabilitas (ROA) pada bank. Teori ini sesuai dengan penelitian Bayu Edhi (2009) bahwa rasio NPF berpengaruh negatif signifikan terhadap profitabilitas (ROA) pada bank.

3. Hubungan rasio NIM dengan profitabilitas (ROA) pada bank Rasio NIM digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih.

49 meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kinerja keuangan akan semakin baik. Hal ini sesuai dengan penelitian Wisnu Mawardi (2005) bahwa NIM memiliki pengaruh signifikan positif terhadap profitabilitas.

4. Hubungan rasio BOPO dengan profitabilitas (ROA) pada bank Rasio BOPO digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional.

Menurut teori yang ada, semakin kecil rasio BOPO, semakin efisien bank dalam menjalankan aktivitas usahanya. Semakin tinggi rasio BOPO, maka akan berpengaruh negatif terhadap profitabilitas (ROA) pada bank. Hal ini didukung oleh penelitian Bayu Edhi dan Heriyanto (2009) yang menyatakan rasio BOPO berpengaruh negatif signifikan terhadap profitabilitas (ROA) pada bank.

50 BOPO-nya tinggi menunjukkan bahwa bank tersebut tidak beroperasi dengan efisien karena tingginya nilai dari rasio ini memperlihatkan besarnya jumlah biaya operasional yang harus dikeluarkan oleh pihak bank untuk memperoleh pendapatan operasional. Semakin kecil BOPO berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil dan semakin banyak kredit yang dapat disalurkan.

5. Hubungan Inflasi dengan Profitabilitas (ROA) pada bank

51 Q. Hipotesis

Berdasarkan rumusan masalah, tujuan, teori, penelitian terdahulu, dan kerangka pemikiran maka hipotesis dalam penelitian ini adalah :

1. Ho: b1 = 0 Tidak ada pengaruh antara Capital Adequacy

Ratio (CAR), secara parsial terhadap Profitabilitas (ROA).

Ha: b1 ≠ 0 Ada pengaruh antara Capital Adequacy Ratio (CAR), secara parsial terhadap Profitabilitas (ROA).

2. Ho: b1 = 0 Tidak ada pengaruh antara Non Performing Financing (NPF), secara parsial terhadap Profitabilitas (ROA).

Ha: b1 ≠ 0 Ada pengaruh antara Non Performing Financing

(NPF), secara parsial terhadap Profitabilitas (ROA).

3. Ho: b1 = 0 Tidak ada pengaruh antara Net Interest Margin

(NIM), secara parsial terhadap Profitabilitas (ROA).

Ha: b1 ≠ 0 Ada pengaruh antara Net Interest Margin (NIM), secara parsial terhadap Profitabilitas (ROA).

4. Ho: b1 = 0 Tidak ada pengaruh antara Biaya Operasional Terhadap Pendapatan Operasional (BOPO), secara parsial terhadap Profitabilitas (ROA).

Ha: b1 ≠ 0 Ada pengaruh antara Biaya Operasional Terhadap Pendapatan Operasional (BOPO), secara parsial terhadap Profitabilitas (ROA).

52 Ha: b1 ≠ 0 Ada pengaruh antara Inflasi secara parsial terhadap Profitabilitas (ROA).

6. Variabel Secara Simultan

Ho: b1, b2, b3, b4 = 0 Tidak ada pengaruh antara Capital

Adequacy Ratio (CAR), Non Performing Financing (NPF), Net Interest Margin (NIM), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), dan Inflasi secara simultan terhadap Profitabilitas (ROA).

Ha: b1, b2, b3, b4 ≠ 0 Ada pengaruh antara Capital Adequacy

Ratio (CAR), Non Performing Financing (NPF), Net Interest Margin

53 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian ini penulis memfokuskan variabel dependent

yaitu Return On Asset (ROA), dan variabel independent difokuskan pada

Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Net Interest Margin (NIM), Biaya Operasional Pendapatan Operasional (BOPO), dan Inflasi. Penelitian ini merupakan penelitian analisis pengaruh, karena tujuan penelitian ini adalah meneliti hubungan pengaruh antara dua variabel, yaitu variabel dependent (Return On Asset (ROA)) dengan variabel independent Capital Adequacy Ratio (CAR) , Non Permorming Financing (NPF), Net Interest Margin (NIM), Biaya Operasional Pendapatan Operasional (BOPO), dan Inflasi.

54 Indonesia (SEKI) dan Otoritas Jasa keuangan (OJK), laporan keuangan triwulan dari Bank Umum Syariah Devisa (BUS) yang terdiri dari 4 Bank Umum Syariah Devisa (BUS) dari tahun 2010 hingga 2014. Data yang digunakan dari laporan keuangan tersebut adalah data neraca keuangan Bank Umum Syariah Devisa dan data rasio keuangan Bank Umum Syariah Devisa. Laporan keuangan triwulan ini dapat diperoleh dari website yang terdiri dari 4 bank. Sumber penunjang lainnya berupa jurnal yang diperlukan dan sumber-sumber lain yang dapat digunakan dalam penelitian ini.

B. Pengumpulan Data

Data yang dibutuhkan terdiri atas data sekunder yaitu data kuantitatif yang diperoleh secara tidak langsung dari sumber pertama atau melalui buku, referensi yang berupa:

a. Neraca tahun 2010 – 2014 yang menunjukkan gambaran tentang posisi keuangan pada Bank Umum Syariah Devisa.

b. Laporan rugi laba tahun 2010 – 2014 yang menunjukkan gambaran tentang perkembangan usaha dari Bank Umum Syariah Devisa yang bersangkutan.

55 1. Data Sekunder

Pengumpulan data diambil dari data laporan keuangan Bank Umum Syariah Devisa. Data – data sekunder yang digunakan oleh penulis adalah sebagai berikut:

a. Data Return On Asset (ROA) setiap triwulan selama periode triwulan II 2010 hingga triwulan IV desember 2014 diperoleh dari laporan keuangan triwulan distribusi bagi hasil pada website bank syariah yang tergolong ke dalam BUS (Bank Umum Syariah) yg terdiri dari dari 4 BUS Devisa di Indonesia, website Bank Indonesia (www.bi.go.id) dan website Otoritas Jasa Keuangan ( www.ojk.go.id ).

b. Capital Adequacy Ratio (CAR) setiap triwulan selama periode triwulan II 2010 hingga triwulan IV desember 2014 diperoleh dari laporan keuangan triwulan neraca pada website bank syariah yang tergolong ke dalam BUS (Bank Umum Syariah) yg terdiri dari dari 4 BUS Devisa di Indonesia, website Bank Indonesia (www.bi.go.id) dan website Otoritas Jasa Keuanga (www.ojk.go.id).

56 (www.bi.go.id) dan website Otoritas Jasa Keuangan (www.ojk.go.id).

d. Net Interest Margin (NIM) setiap triwulan selama periode triwulan II 2010 hingga triwulan IV desember 2014 diperoleh dari laporan keuangan triwulan rasio pada website bank syariah yang tergolong ke dalam BUS (Bank Umum Syariah) yg terdiri dari dari 4 BUS Devisa di Indonesia, website Bank Indonesia (www.bi.go.id) dan website Otoritas Jasa Keuangan (www.ojk.go.id).

e. Biaya Operasional Pendapatan Operasional (BOPO) setiap triwulan selama periode triwulan II 2010 hingga triwulan IV desember 2014 diperoleh dari laporan keuangan triwulan rasio pada website bank syariah yang tergolong ke dalam BUS (Bank Umum Syariah) yg terdiri dari dari 4 BUS Devisa di Indonesia, website Bank Indonesia (www.bi.go.id) dan website Otoritas Jasa Keuangan ( www.ojk.go.id).

f. Data Inflasi setiap triwulan selama periode triwulan II 2010 hingga triwulan IV desember 2014 diperoleh dari website Bank Indonesia (www.bi.go.id).

2. Studi Kepustakaan (Library Research)

57 ilmiah, buku-buku, jurnal-jurnal, artikel, dan majalah yang berkaitan dengan penelitian ini.

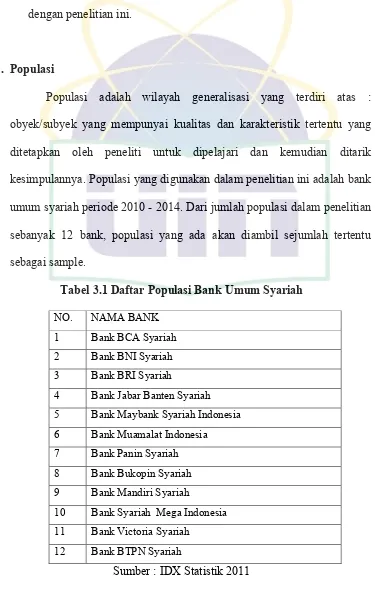

C. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah bank umum syariah periode 2010 - 2014. Dari jumlah populasi dalam penelitian sebanyak 12 bank, populasi yang ada akan diambil sejumlah tertentu sebagai sample.

Tabel 3.1 Daftar Populasi Bank Umum Syariah

Sumber : IDX Statistik 2011

NO. NAMA BANK

1 Bank BCA Syariah

2 Bank BNI Syariah

3 Bank BRI Syariah

4 Bank Jabar Banten Syariah

5 Bank Maybank Syariah Indonesia

6 Bank Muamalat Indonesia

7 Bank Panin Syariah

8 Bank Bukopin Syariah

9 Bank Mandiri Syariah

10 Bank Syariah Mega Indonesia

11 Bank Victoria Syariah