Pengaruh Biaya Operasional Pendapatan Operasional (BOPO), Non Performing Financing (NPF), Financing To Deposit Ratio (FDR) dan Sertifikat Bank Indonesia Syariah (SBIS) Terhadap Return On Asset (ROA)

(Studi Kasus pada Bank Umum Syariah di Indonesia Periode 2010-2014)

Oleh: Nuzul Qorifah NIM : 1112081000147

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i PENGARUH BIAYA OPERASIONAL PENDAPATAN OPERASIONAL

(BOPO), NON PERFORMING FINANCING (NPF), FINANTING TO

DEPOSIT RATIO (FDR) DAN SERTIFIKAT BANK INDONESIA

SYARIAH (SBIS) TERHADAP RETURN ON ASSET (ROA) PADA BANK UMUM SYARIAH DI INDONESIA

Skripsi:

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Nuzul Qorifah (NIM : 1112081000147)

Di Bawah Bimbingan:

Pembimbing I Pembimbing II

Dr. Herni Ali HT, SE., MM Amalia, SE., MSM

NIDN. 0422125902 NIP. 19740821 200901 2 005

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 10 September 2015 telah dilakukan Ujian Komprehensif atas mahasiswa:

Nama : Nuzul Qorifah NIM : 1112081000147 Jurusan : Manajemen

Judul Skripsi : Pengaruh Biaya Operasional Pendapatan Operasional (BOPO), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR) dan Sertifikat Bank Indonesia Syariah (SBIS) Terhadap Return On Asset (ROA) (Studi Kasus pada Bank Umum Syariah di Indonesia tahun 2010-2014)

iii LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 23 Maret 2016 telah dilakukan ujian skripsi atas mahasiswa: Nama : Nuzul Qorifah

NIM : 1112081000147 Jurusan : Manajemen

Judul Skripsi : Pengaruh Biaya Operasional Pendapatan Operasional (BOPO), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR) dan Sertifikat Bank Indonesia Syariah (SBIS) Terhadap Return On Asset (ROA) (Studi Kasus pada Bank Umum Syariah di Indonesia tahun 2010-2014)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidaytullah Jakarta.

Jakarta, 23 Maret 2016

1. Titi Dewi Warninda, SE., M.Si NIP. 19731221 200501 2 002

2. Amalia, SE., MSM

NIP. 19740821 200901 2 005

3. Dr. Herni Ali HT, SE., MM NIDN. 0422125902

4. Amalia, SE., MSM

NIP. 19740821 200901 2 005

iv LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang Bertanda Tanggan dibawah ini:

Nama : Nuzul Qorifah

No. Induk Mahasiswa : 1112081000147 Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen/MIPS

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung-jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan anturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

v DAFTAR RIWAYAT HIDUP

(Curriculum Vitae)

Data Pribadi

Nama : Nuzul Qorifah

Tempat, Tanggal Lahir : Jakarta, 28 Februari 1994 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Galunggung 15 Blok C6 No. 14 RT. 006 RW. 010 Kel. Cengkareng Timur Kec. Cengkareng Kota Jakarta Barat – DKI. Jakarta

No Telepon/HP : -/089630770125 Email : [email protected] Pendidikan Formal

1999-2005 : SD Negeri 09 Pagi Jakarta Barat 2005-2008 : SMP Negeri 108 Jakarta

2008-2011 : MA Negeri 16 Jakarta

2011-2016 : Program Sarjana (S-1) Jurusan Manajemen Informasi Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

Pengalaman Organisasi

1. Anggota PASKIBRA SD Negeri 09 Pagi Jakarta Barat 2. Anggota PASKIBRA SMP Negeri 108 Jakarta

3. Anggota KIR MA Negeri 16 Jakarta

4. Pengurus OSIS MA Negeri 16 Jakarta periode 2009/2010 Keahlian

Komputer : Microsoft Office (Word, Excel, Power Point), Internet

vi

ABSTRACT

This study aimed to analyze the influence (ROA) Operating Costs Operating Income, NPF (Non Performing Financing), FDR (Financing to Deposit Ratio) and SBIS (Bank Indonesia Certificates Sharia) on ROA (Return on Assets) a case study in Islamic Banks in Indonesia. By taking the data four samples, namely Islamic Banks, PT. Bank Muamalat Indonesia, PT. Bank Syariah Mandiri, PT. Bank BRI Syariah, and PT. Bank Bukopin Syariah.

This research is quantitative. Analyses were performed using secondary data time series (time series) quarterly documentation obtained from the official website of each bank in the study period of 2010 through 2014. The analytical method used is multiple linear regression in SPSS software version 22 and Microsoft Office Excel 2007 the approach to the science of statistics.

The results showed that the ROA, NPF, FDR and SBIS simultaneously affect the ROA (Return on Assets). BOPO and FDR partially influence on ROA (Return on Assets). While the NPF and SBIS no effect on ROA (Return on Assets) with a confidence level of 95%, the value of Adjusted R-square is generated by 55%, giving meaning that the ROA (Return on Assets) is able to be explained by the variable ROA, NPF, FDR and SBIS by 55%, and the remaining 45% is explained by other variables not included in this study, example: CAR, Inflation, DPK, BI Rate and other.

vii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh (BOPO) Biaya Operasional Pendapatan Operasional, NPF (Non Performing Financing), FDR (Financing to Deposit Ratio) dan SBIS (Sertifikat Bank Indonesia Syariah) terhadap ROA (Return on Asset) studi kasus pada Bank Umum Syariah di Indonesia. Dengan mengambil data 4 sampel Bank Umum Syariah yaitu, PT. Bank Muamalat Indonesia, PT. Bank Syariah Mandiri, PT. Bank BRI Syariah, dan PT. Bank Bukopin Syariah.

Penelitian ini merupakan penelitian kuantitatif. Analisis dilakukan dengan menggunakan data sekunder runtun waktu (time series) triwulan yang diperoleh dari dokumentasi website resmi masing-masing bank dalam periode penelitian tahun 2010 sampai dengan 2014. Metode analisis yang digunakan adalah regresi linier berganda pada Software SPSS versi 22 dan Microsoft Office Excel 2007 dengan pendekatan ilmu statistik.

Hasil penelitian menunjukkan bahwa BOPO, NPF, FDR dan SBIS secara simultan berpengaruh terhadap ROA (Return on Asset). BOPO dan FDR secara parsial berpengaruh terhadap ROA (Return on Asset). Sedangkan NPF dan SBIS tidak berpengaruh terhadap ROA (Return on Asset) dengan confidence level 95%, nilai Adjusted R-square yang dihasilkan sebesar 55%, memberikan makna bahwa variabel ROA (Return on Asset) mampu dijelaskan oleh variabel BOPO, NPF, FDR dan SBIS sebesar 55%, dan sisanya 45% dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian ini, contohnya: CAR, Inflasi, DPK, BI Rate dan lainnya.

viii KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu’alaikum Warahmatullahi Wabarakatuh

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan kasih sayang-Nya yang tiada terkira kepada hambanya. Shalawat dan salam tercurahkan kepada junjungan Nabi besar Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya. Skripsi ini dimaksudkan untuk memenuhi salah satu syarat mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Karena hanya dengan petunjuk dan bimbingan-Nya, penuli dapat

menyelesaikan skripsi ini dengan judul ―Pengaruh Biaya Operasional Pendaatan Operasional (BOPO), Non Performing Financing (NPF),

Financing to Deposit Ratio (FDR) dan Sertifikat Bank Indonesia Syariah (SBIS) terhadap Return on Asset (ROA) (Studi Kasus pada Bank Umum Syariah di Indonesia Periode 2010-2014)” dengan tujuan untuk memenuhi salah satu syarat meraih gelar Sarjana Ekonomi pada Fakkultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulisan skripsi ini tidak mungkin dapat terselesaikan tanpa adanya bantuan dari berbagai pihak, banyak pihak yang telah membantu mendukung, baik berupa moral, tenaga, masukan dan pengarahan-pengarahan yang sangat penting bagi penulisan skripsi ini. Untuk itu penulis mengucapkan rasa terima kasih yang tak terhingga dan semoga Allah SWT memberikan pahala atas amal kebaikan semua pihak yang telah membantu dalam penyelesaian skripsi ini, diantaranya adalah:

ix 2. Adik tersayang Nafisha Rizkya Putri, yang selalu memberikan dukungan

semangat dalam menyelesaikan skripsi ini.

3. Bapak Dr. M. Arif Mufraini, Lc., MA selaku Dekan Fakkultas Ekonomi dan Bisnis, Bapak Dr. Amilin, SE.Ak., M.Si selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis, Bapak Dr. Ade Sofyan Mulazid, MH selaku Wakil Dekan II Fakultas Ekonomi dan Bisnis, dan Bapak Dr. Desmadi Saharuddin, Lc., MA selaku Wakil Dekan III Fakultas Ekonomi dan Bisnis, yang telah memberikan jalan bagi penulis dalam menyelesaikan skripsi ini.

4. Bapak Dr. Herni Ali HT, SE., MM selaku dosen Pembimbing I, yang senantiasa dengan sabar dan ikhlas meluangkan waktunya untuk membimbing, mengarahkan dan memotivasi penulis dalam menyelesaikan skripsi ini. Terima kasih banyak Pak Herni, Semoga Allah SWT selalu

melimpahkan nikmat iman, nikmat Islam, nikmat sehat wal‘afiat dan

panjang umur serta kebahagiaan di dunia dan akhirat kelak.

5. Ibu Amalia, SE., MSM selaku dosen Pembimbing II, yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, motivasi, ilmu serta saran dalam penulisan skripsi ini sehingga skripsi ini dapat selesai dengan baik.

6. Ibu Titi Warninda SE., M.Si selaku Ketua Jurusan Manajemen, dan Ibu Ir. Ela Patriana, MM selaku Sekretaris Jurusan Manajemen.

7. Bapak Adhitya Ginanjar, SE., M.Si selaku dosen Pembimbing Akademik yang telah mengarahkan dan memotivasi penulis selama menuntut ilmu di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatulah Jakarta.

8. Ibu Dr. Muniati Aisyah, Ir., MM yang telah banyak membantu dan memberikan jalan bagi kami mahasiswa MIPS

x 10.Seluruh karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatulah Jakarta, yang telah membantu dan memberikan pelayanan dengan baik demi kelancaran kegiatan perkuliahan kami.

11.Sahabat-sahabat seperjuangan Jeje, Selvia, Kartini, Sarah, Septi, Lina, Ayu, Jananti, Indah dan Ulan. Terima kasih atas dukungan, doa, kebersamaan dan motivasinya selama proses penyelesaian skripsi ini. Semoga Allah SWT selalu melindungi kalian dan membalas kebaikan-kebaikan kalian.

12.Sahabat-sahabat Harki Pahlawati, Siti Galuh H.R.P, Ilmiatul Farihi. Terima kasih atas dukungan, doa, kebersamaan dan motivasi selama proses penyesaian skripsi ini. Semoga Allah SWT memberikan perlingan kepada kalian dan membalas kebaikan kalian dan semoga kita bisa dapat terus menjaga silaturahmi ini.

13.Teman-teman seperjuangan Manajemen Informasi Perbankan syariah angkatan 2011, yang telah memberikan rasa kekeluargaan, dukungan, doa dan motivasi selama masa perkuliahan. Mohon maaf jika tidak disebutkan satu persatu, namun tetep tidak mengurangi rasa bangga dan rasa persahabatan diantara kita semua.

14.Teman-teman seperjuangan CCIT FTUI angkatan 2011, terima kasih telah memberikan banyak kenangan dan pengalaman semoga ilmunya bermanfaat.

15.Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu dalam menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kesempurnaan, untuk itu penulis mengharapkan masukan dan kritik yang membangun dari semua pihak untuk perbaikan di masa-masa yang akan datang.

Wassalamualaikum Wr. Wb

Jakarta, 10 Januari 2016

xi DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iii

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

1. Pengertian Bank Syariah ... 15

2. Fungsi Perbankan Syariah ... 18

3. Jenis Kegiatan Usaha Perbankan Syariah... 20

B. Analisis Rasio Keuangan ... 23

1. Return On Asset (ROA) ... 23

2. Biaya Operasinal Terhadap Pendapatan Operasional (BOPO) ... 26

3. Non Performing Financing (NPF) ... 27

4. Financing to Deposit Ratio (FDR) ... 28

C. Sertifikat Bank Indonesia Syariah (SBIS) ... 31

D. Hubungan Antar Variabel ... 39

xii

F. Kerangka Pemikiran ... 48

G. Hipotesis Penelitian ... 49

BAB III METODE PENELITIAN... 51

A. Ruang Lingkup Penilitian ... 51

B. Metode Penentuan Sampel ... 52

C. Metode Pengumpulan Data ... 53

D. Metode Analisis Data ... 53

1. Statistik Deskriptif ... 54

2. Uji Asumsi Klasik ... 54

3. Analisis Regresi Linier Berganda ... 60

4. Pengujian Hipotesis ... 61

E. Operasional Variabel Penelitian ... 64

BAB IV ANALISIS DAN PEMBAHASAN ... 68

A. Sekilas Gambaran Umum Objek Penelitian ... 68

1. Sejarah Perkembangan Perbankan Syariah di Indonesia ... 68

2. Perkembangan BOPO Bank Umum Syariah (BUS) di Indonesia ... 70

3. Perkembangan NPF Bank Umum Syariah (BUS) di Indonesia ... 71

4. Perkembangan FDR Bank Umum Syariah (BUS) di Indonesia ... 72

5. Perkembangan SBIS Bank Umum Syariah (BUS) di Indonesia ... 73

B. Analisis dan Pembahasan... 74

1. Statistik Deskriptif ... 74

2. Uji Asumsi Klasik ... 77

3. Analisis Regrasi Linier Berganda ... 90

4. Uji Hipotesis ... 92

C. Interpretasi ... 95

1. Pengaruh Biaya Operasional Pendapatan Operasional (BOPO) terhadap Return on Asset (ROA) ... 95

2. Pengaruh Non Performing Financing (NPF) terhadap Return on Asset (ROA) ... 96

xiii 4. Pengaruh Sertifikat Bank Indonesia Syariah (SBIS) terhadap Return on

Asset (ROA) ... 97

BAB V PENUTUP ... 99

A. Kesimpulan ... 99

xiv DAFTAR TABEL

Tabel 1. 1 Jumlah Bank Syariah di Indonesia Periode 2008-2014 ... 3

Tabel 1. 2 Komposisi NPF, FDR, BOPO dan SBIS Periode 2010-2014 di Indonesia ... 6

Tabel 2. 1 Penelitian Terdahulu...43

Tabel 3. 1 Rincian Sampel Penelitian...52

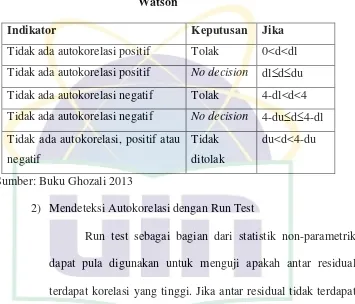

Tabel 3. 2 Kriteria Pengujian Autokorelasi dengan Uji Durbin-Watson ... 58

Tabel 4. 1 Analisis Statistik Deskriptif Masing-Masing Variabel...75

Tabel 4. 2 Kolmogorov-Smirnov ... 81

Tabel 4. 3 Kolmogorov-Smirnov Hasil Ln ... 82

Tabel 4. 4 Uji Multikolinieritas dengan Model Tolerance dan VIF ... 83

Tabel 4. 5 Uji Heteroskedastisitas dengan Model Spearman’s rho ... 84

Tabel 4. 6 Uji Heteroskedastisitas dengan Model Spearman’s rho Hasil Ln ... 85

Tabel 4. 7 Uji Durbin-Watson ... 86

Tabel 4. 8 Hasil Pengobatan Uji Durbin-Watson... 89

Tabel 4. 9 Analisis Regresi Linier Berganda ... 90

Tabel 4. 10 Uji F ... 92

Tabel 4. 11 Uji T ... 93

xv DAFTAR GAMBAR

Gambar 1. 1 Perkembangan Aset Perbankan Syariah Perioded 2010-2014 ... 5

Gambar 2. 1 Kerangka Pemikiran...48

Gambar 4. 1 Perkembangan Jumlah Bank Syariah di Indonesia periode 2010-2014...69

Gambar 4. 2 Perkembangan BOPO Bank Umum Syariah (BUS) di Indonesia perioded 2010-2014 ... 70

Gambar 4. 3 Perkembangan NPF Bank Umum Syariah (BUS) di Indonesia periode 2010-2014 ... 71

Gambar 4. 4 Perkembangan FDR Bank Umum Syariah (BUS) di Indonesia periode 2010-2014 ... 73

Gambar 4. 5 Perkembangan SBIS Bank Umum Syariah (BUS) di Indonesia periode 2010-2014 ... 74

Gambar 4. 6 Histogram ... 78

Gambar 4. 7 Histogram Hasil Ln ... 79

Gambar 4. 8 Grafik P-Plot ... 80

xvi DAFTAR LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang

Dalam dunia modern, peran bank sangat besar dalam mendorong pertumbuhan ekonomi suatu negara. Hampir semua sektor usaha, yang meliputi sektor industri, perdagangan, pertanian, perkebunan, jasa dan perumahan sangat membutuhkan bank sebagai mitra dalam melakukan transaksi keuangan. Semua sektor usaha maupun individu saat ini dan masa yang akan datang tidak akan lepas dari sektor perbankan bahkan menjadi kebutuhan dalam menjalankan aktivitas keuangan dalam mendukung kelancaran usaha. Peran bank bagi masyarakat individu, maupun masyarakat bisnis sangat penting bahkan bagi suatu negara, karena bank sebagai suatu lembaga yang sangat berperan dan berpengaruh dalam perekonomian suatu negara.

2 persyaratan yang diberikan oleh bank. Dengan demikian, pada dasarnya bank mempunyai peran dalam dua sisi yaitu, menghimpun dana yang berasal dari masyarakat yang sedang kelebihan dana, dan menyalurkan dana kepada masyarakat yang membutuhkan dana untuk memenuhi kebutuhannya. Dengan fungsi tersebut, yaitu menghimpun dana dari masyarakat dan sekaligus menyalurkannya, sehingga bank merupakan lembaga perantara keuangan bagi masyarakat dengan cara menghimpun dana dari masyarakat yang kelebihan dana, kemudian menyalurkan kepada masyarakat yang membutuhkan dana (Ismail, 2010).

3 tentang perbankan syariah yaitu UU No, 21 Tahun 2008 tentang Perbankan Syariah.

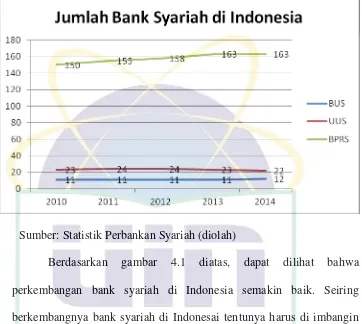

Perubahan peraturan UU yang dilakukan oleh pemerintah memberikan dampak yang positif terhadap perkembangan bank syariah di Indonesia. Hal ini dapat dilihat dari bertambahnya jumlah unit bank syariah pada tahun 2008 yang memiliki 163 unit, dimana 6 Bank Umum Syariah, 27 Unit Usaha Syariah, 131 Bank Pembiayaan Rakyat Syariah, menjadi 169 unit pada tahun 2009 dimana, 6 Bank Umum Syariah, 25 Unit Usaha Syariah dan 138 Bank Pembiayaan Rakyat Syariah. Pada tahun 2010 Bank Umum Syariah bertambah menjadi 11 unit, 23 Unit Usaha Syariah dan 150 Bank Pembiayaan Rakyat Syariah. Dari tahun 2010 hingga 2013 BUS tidak mengalami pertambahan unit namun untuk Unit Usaha Syariah dan Bank Pembiayaan Rakyat Syariah bertambah, dimana pada tahun 2011 terdapat 11 UUS dan 155 BPRS dan, tahun pada 2012 terdapat 11 UUS dan 158 BPRS dan pada tahun 2013 terdapat 23 UUS dan 163 BPRS. Sedangkan pada tahun 2014 terdapat 197 unit Perbankan Syariah dimana, 12 Bank Umum Syariah, 22 Unit Usaha Syariah dan 163 Bank Pembiayaan Rakyat Syariah. Berikut ini data perkembangan jumlah kantor maupun kantor cabang syariah di Indonesia. (Sumber: OJK, Laporan Statistik Perbankan Syariah Tahun 2014)

Tabel 1. 1 Jumlah Bank Syariah di Indonesia Periode 2008-2014 Indikator 2008 2009 2010 2011 2012 2013 2014 Bank Umum Syariah

4 Jumlah Kantor 581 711 1215 1401 1745 1998 2151 Unit Usaha Syariah

Jumlah Bank 27 25 23 24 24 23 22

Jumlah Kantor 241 287 262 336 517 590 425 Bank Pembiayaan

Rakyat Syariah

Jumlah Bank 131 138 150 155 158 163 163 Jumlah Kantor 202 225 286 364 401 402 439

Sumber: Otoritas Jasa Keuanan, Laporan Statistik Perbankan Syariah Tahun 2014

Berdasarkan data diatas perkembangan perbankan syariah dari 2008 hingga tahun 2014 mengalami peningkatan walaupun tidak terlalu signifikan. Salah satu faktor yang menyebabkan lambatnya pertumbuhan perbankan syariah di Indonesia adalah kurangnya dukungan pemerintah terhadap perbankan syariah. Selain itu perbankan syariah di Indonesia masih kekurangan sumber daya yang ahli di bidang perbankan syariah dan para debitur lebih memilih bank konvensional dari pada bank syariah. Pada intinya yang menyebabkan pertumbuhan bank syariah di Indonesia lambat adalah dari lingkungannya sendiri yang tidak mendukung untuk bank syariah maju dan berkembang.

5 dari sebagian besar dana simpanan masyarakat. Perkembangan aset yang dimilliki perbankan syariah dapat mencerminkan kinerja manajemen perbankan syariah dalam melakukan kegiatan operasionalnya dengan baik dan tingkat kepercayaan masyarakat terhadap sistem perbankan syariah di Indonesia. Pata tahun 2010 aset yang di miliki oleh perbankan syariah di Indonesia sebesar 97,519 Miliar dan terus mengalami peningkatan setiap tahunnya. Hingga tahun 2014 aset yang dimiliki oleh perbankan syariah di Indonesia adalah sebesar 272,344 Miliar. Berikut ini data perkembangan aset perbankan syariah di Indonesia.

Gambar 1. 1 Perkembangan Aset Perbankan Syariah Perioded 2010-2014

Sumber: BI, Statistik Perbankan Syariah (diolah)

6 tahunnya dimulai dari tahun 2010 hingga tahun 2014. Hasil ini menandakan bahwa kinerja perbankan syariah di Indonesia semakin baik.

Tujuan utama operasional bank adalah mencapai tingkat profitabilitas yang maksimal. Profitabilitas merupakan kemampuan bank untuk memperoleh laba secara efektif dan efisien. Profitabilitas yang digunakan adalah ROA karena dapat memperhitungkan kemampuan manajemen bank dalam memperoleh laba secara keseluruhan.

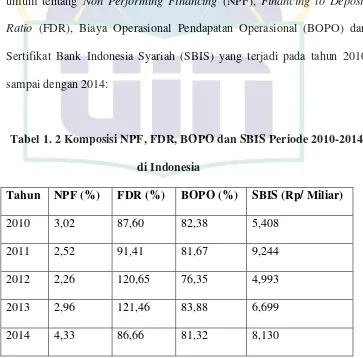

Berikut ini merupakan data tabel yang menggambarkan secara umum tentang Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Biaya Operasional Pendapatan Operasional (BOPO) dan Sertifikat Bank Indonesia Syariah (SBIS) yang terjadi pada tahun 2010 sampai dengan 2014:

Tabel 1. 2 Komposisi NPF, FDR, BOPO dan SBIS Periode 2010-2014 di Indonesia

Tahun NPF (%) FDR (%) BOPO (%) SBIS (Rp/ Miliar) 2010 3,02 87,60 82,38 5,408

7 Non Performing Financing (NPF) merupakan istilah yang digunakan untuk rasio pembiayaan bermasalah dalam perbankan syariah. NPF adalah pembiayaan yang dalam pelasanaannya belum mencapai atau memenuhi target yang diinginkan pihak bank (Verthizal, 2007:477). Berdasarkan tabel 1.2 diatas, terlihat bahwa Non Performing Financing (NPF) mengalami penurunan, dimana pada tahun 2010 sebesar 3,02% menurun sebesar 0,76% menjadi 2,26 pada tahun 2012 dan meningkat sebesar 2,07% menjadi 4,33 pada tahun 2014.. Besar kecil nya NPF dapat mempengaruhi kinerja perbankan. Bank Indonesia menetapkan besarnya nilai NPF yang baik adalah di bawah 5%. Dengan nilai NPF yang rendah membuat kinerja perbankan syariah meningkat karena pembiayaan bermasalah yang terjadi pada bank syariah hanya sedikit. Apabila nilai NPF yang tinggi akan memperbesar biaya, sehingga berpotensi terhadap kerugian bank. Bank harus menangung kerugian dalam kegiatan operasionalnya sehingga berpengaruh terhadap penuruna laba dan menurunnya kinerja perbankan tersebut.

8 33,86% menjadi 121,46 pada tahun 2013. FDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kedit yang diberikan sebagai likuiditasnya. Semakin besar kerdit maka pendapatan yang diperolah naik, karena pendapatan naik secara otomatis laba juga akan mengalami kenaikan.

Biaya Operasional Pendapatan Operasional (BOPO) adalah rasio perbandingan antara biaya operasional dengan pendapatan operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen tersebut, karena efisiensien dalam menggunakan sumber daya yang ada di perusahaan (Riyadi, 2006). Pada kolom Biaya Operasional Pendapatan Operasional (BOPO), nilai tertinggi terjadi pada tahun 2013 sebesar 83,88%. Sedangkan nilai terensah terjadi pada tahun 2012 sebesar 76,35%. Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar.

Bank Indonesia mengeluarkan Peraturan Bank Indonesia Nomor 10/11/PBI/2008 yang berisi tentang penyempurnaan instrumen moneter syariah dengan cara mengganti instrumen SWBI menjadi Sertifikat Bank

Indonesia Syariah (SBIS) yang menggunakan akad ju‘alah. Dengan

9 mendekati bunga Sertifikat Bank Indonesia membuat pilihan instrumen investasi ini menarik digunakan disaat perbankan syariah mengalami kelebihan likuiditas. Pada kolom Sertifikat Bank Indonesia Syariah (SBIS) terlihat bahwa nilai tertinggi terjadi pada tahun 2011 sebesar 9,244 Miliar. Sedangkan nilai terendah terjadi pada tahun 2010 sebesar 5,408 Miliar. Menandakan bahwa bank syariah mengalokasikan dananya bukan hanya untuk pembiayaan saja namun untuk investasi pada Pasar Uang Antarbank Syariah (PUAS).

10 kredit yang semakin tinggi akan mengurangi permodalan dan laba yang dimiliki bank.

Menurut Shahzad Anwar dan Usman Ali yang melakukan penelitian yang berjudul Capital Strucutre and Profitability : A Comparative Study Of Cementand Auto Sectors Of Pakistan. Penelitian terdahulu ini menggunakan metode OLS (Ordinary Linier Square), dimana data yang digunakan data panel dan teknik penentuan sampel yang digunakan adalah random sampling. Penelitian ini dilakukan untuk menunjukan variabel yang dapat mempengaruhi profitablitas. Variable dependen yang digunakan adalah Return on Asset (ROA) dan variabel independen yang digunakan adalah Sale Growth, Short Term Debt Ratio (STDR), Long Term Debt Ratio (LTDR), Funded Capital Ratio (FCR), Funded Debt Ratio (FDR), Current Debt Ratio (CDR) dan Funded Assets Ratio (FAR). Penelitian terdahulu ini menghasilkan beberapa kesimpulan yaitu, variabel STDR, LTDR, FCR, FDR, CDR dan FAR memiliki pengaruh yang signifikan terhadap ROA sedangkan Sale Growth tidak memiliki pengaruh yang signirikan terhadap ROA.

11 ketertarikan untuk meneliti lebih dalam lagi mengenai rasio ROA di Bank Umum Syariah (BUS) di Indonesia karena itu, penulis mengambil judul : "Pengaruh Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Non Performing Financing (NPF), Financing To Deposit Ratio (FDR) dan Sertifikat Bank Indonesia Syariah (SBIS) Terhadap

Return on Asset (ROA) (Studi Kasus Pada Bank Umum Syariah di Indonesia Periode 2010-2014)".

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan diata rumusan masalah dari penelitian ini adalah:

1. Apakah terdapat pengaruh Biaya Operasinal Pendapatan Operasional (BOPO) secara parsial terhadap Return on Asset (ROA) pada Bank Umum Syariah (BUS) di Indonesia?

2. Apakah terdapat pengaruh Non Performing Financing (NPF) secara parsial terhadap Return on Asset (ROA) pada Bank Umum Syariah (BUS) di Indonesia?

3. Apakah terdapat pengaruh Financing to Deposit Ratio (FDR) secara parsial terhadap Return on Asset (ROA) pada Bank Umum Syariah (BUS) di Indonesia?

12 5. Apakah terdapat pengaruh Biaya Operasinal Pendapatan Operasional (BOPO), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR) dan Sertifikat Bank Indonesia Syariah (SBIS) secara simultan terhadap Return on Asset (ROA) pada Bank Umum Syariah (BUS) di Indonesia?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas dapat di jelaskan tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisis pengaruh Biaya Operasinal Pendapatan Operasional (BOPO) secara parsial terhadap Return on Asset (ROA) pada Bank Umum Syariah (BUS) di Indonesia.

2. Untuk menganalisis pengaruh Non Performing Financing (NPF) secara parsial terhadap Return on Asset (ROA) pada Bank Umum Syariah (BUS) di Indonesia.

3. Untuk menganalisis pengaruh Financing to Deposit Ratio (FDR) secara parsial terhadap Return on Asset (ROA) pada Bank Umum Syariah (BUS) di Indonesia.

4. Untuk menganalisis pengaruh Sertifikat Bank Indonesia Syariah (SBI) secara parsial terhadap Return on Asset (ROA) pada Bank Umum Syariah (BUS) di Indonesia.

13 Deposit Ratio (FDR) dan Sertifikat Bank Indonesia Syariah (SBIS) secara simultan terhadap Return 0n Asset (ROA) pada Bank Umum Syariah (BUS) di Indonesia.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi penulis

Penelitian ini memberikan kesempatan untuk menambah wawasan dan kreatifitas berpikir, serta dapat di jadikan sebagai sarana pembandingan dalam penerapan ilmu pengetahuan yang diperoleh di bangku kuliah dengan penerapan di dunia kerja.

2. Bagi perusahaan

Hasil penelitian ini dapat menjadi bahan pertimbangan bagi bank-bank syariah di Indonesia. Hasil penelitian ini merupakan salah satu upaya lebih memahami apa dan bagaimana bank syariah dan melihat apakah Biaya Operasinal Pendapatan Operasional (BOPO), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR) dan Sertifikat Bank Indonesia Syariah (SBIS) berpengaruh secara signifikan terhadap Return on Asset (ROA) pada Bank Umum Syariah (BUS) di Indonesia. Penelitian ini dapat digunakan sabagai bahan kajian perbankan syariah dalam meningkatkan manajeman dananya.

14 Bagi pihak perbankan syariah, hasil ini diharapkan dapat memberikan informasi yang dapat digunakan sebagai bahan dalam mengevaluasi dan menentukan kebijakan perbankan yang harus dikembangkan guna meningkatkan pertisipasi muslim dalam menyimpan dananya.

4. Bagi Akademisi

BAB II LANDASAN TEORI

A. Bank Syariah

1. Pengertian Bank Syariah

Secara umum, bank adalah lembaga yang melaksanakan tiga fungsi, yaitu menerima simpanan uang, meminjamkan uang, dan memberikan jasa pengiriman uang. Di dalam sejarah perekonomian umat Islam, pembiayaan yang di lakukan dengan akad yang sesuai syariah telah menjadi bagian dari tradisi umat Islam sejak zaman Rasulullah SAW. Praktik-praktik seperti menerima titipan harta, meminjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis, serta melakukan pengiriman uang, telah lazim dilakukan sejak zaman Rasulullah SAW. Dengan demikian fungsi-fungsi utama perbankan modern telah menjadi bagian yang tidak terpisahkan dari kehidupan umat Islam, bahkan sejak zaman Rasulullah SAW (Karim, 2004:18).

16 bank melancarkan arus barang atau jasa dari produsen kepada konsumen.

Menurut UU Perbankan Syariah No. 21 Tahun 2008 menyatakan bahwa perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank pembiayaan rakyat syariah.

17 oleh pelaku perbankan syariah adalah sifat-sifat mulia yang dicontohkan oleh Rasulullah SAW, yaitu shidiq, amanah, tablig dan fatonah (Ascarya, 2007:30).

Perbankan syariah merupakan bank yang menerapkan nilai-nilai syariah, salah satu diantaranya pelarangan unsur riba, seperti dijelaskan oleh ayat Al-Qur‘an di bawah ini:

Surat An-Nisaa‘ ayat 161 yang memiliki makna:

―Dan, disebabkan mereka memakan riba (bunga) padahal

sesungguhnya mereka telah dilarang darinya, dan karena mereka memakan harta orang lain dengan cara yang batil. Kami telah menyediakan bagi orang-orang kafir di antar mereka itu azab

yang pedih‖.

Surat Al-Baqarah ayat 276 yang memiliki makna:

―Allah SWT memusnahkan riba dan menyuburkan sedekah dan

Allah SWT tidak menyukai setiap orang yang tetap dalam

kekafiran‖.

Dalam amanat terkhirnya pada tanggal 9 Dzulhijjah tahun 10

Hijriah, Rasulullah SAW, masih menekankan sikap islam yang melarang riba (Antonio, 2001:51).

―Ingatlah bahwa kamu akan menghadap Tuhanmu dan Dia pasti

18 dihapuskan. Modal (uang pokok) kamu adalah hak kamu. Kamu tidak akan menderita ataupun mengalami ketidakadilan‖.

Prinsip syariah menurut Pasal 1 angka 13 Undang-undang No.10 Tahun 1998 adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainya yang dinyatakan sesuai dengan syariah, antara lain :

a. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

b. Pembiayaan berdasarkan prinsip penyertaan modal (musyarakah) c. Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah)

d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah)

e. Pilihan pemindahan kepemilikan atas barang yang disewa.

Bank berdasarkan prinsip syariah dalam penentuan harga pokoknya sangat jauh berbeda dengan bank yang berdasarkan prinsip konvensional. Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

2. Fungsi Perbankan Syariah

19 dan menyalurkan dana dari masyarakat. Di samping itu bank syariah juga dapat menjalankan fungsi sosial dalam bentuk lembaga baitulmal dan pengelola wakaf. Berikut fungsi bank syariah (Kautsar,2012:70) :

a. Fungsi Manajer Investasi

Bank syariah bertindak sebagai manajer investasi dari pemilik dana (shahibul maal) dalam hal dana tersebut harus dapat disalurkan pada penyaluran yang produktif, sehingga dana yang dihimpun dapat menghasilkan keuntungan yang akan dibagihasilkan antara bank dan pemilik dana.

b. Fungsi Investor

Dalam penyaluran dana, bank syariah berfungsi sebagai investor (pemilik dana). Penanaman dana yang dilakukan bank syariah harus dilakukan pada sektor-sektor yang produktif dengan resiko yang minim dan tidak melanggar ketentuan syariah. Produk investasi yang sesuai syariah meliputi akad jual beli (murabahah, salam dan istishna), akad investasi (mudharabah dan musyarakah), akad sewa-menyewa (ijarah dan ijarah muntahiya bittamlik) dan akad lainnya yang dibolehkan oleh syariah.

c. Fungsi Sosial

20 penerimaan yang tidak memenuhi criteria halal serta dana infak dan sedekah yang tidak ditentukan peruntukkannya.

d. Fungsi Jasa Keuangan

Fungsi jasa keuangan meliputi layanan kliring, transfer, inkaso, pembayaran gaji, letter of guarantee, letter of credit, dan lain sebagainya dengan tetap menggunakan skema yang sesuai dengan prinsip syariah.

3. Jenis Kegiatan Usaha Perbankan Syariah

Menurut Sudarsono (2003:63), secara umum piranti-piranti yang digunakan bank syariah terdiri atas tiga kategori, yaitu:

a. Penyaluran Dana

Penyaluran dana bank syariah dilakukan dengan berbagai metode, seperti jual-beli, bagi hasil, pembiayaan, pinjaman dan investasi khusus. Dalam penyaluran dana pada nasabah, secara garis besar produk pembiayaan terbagi kedalam tiga kategori, yaitu :

1) Transaksi pembiayaan yang ditujukan untuk memiliki barang berdasarkan prinsip jual-beli.

2) Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa berdasarkan prinsip sewa.

21 jasa yang dijual. Produk yang termasuk dalam kelompok ini adalah produk yang menggunakan prinsip jual-beli seperti murabahah, salam, dan istishna serta produk yang menggunakan prinsip sewa atau ijarah. Sedangkan pada kategori ketiga, tingkat keuntunan bank ditentukan dari besarnya keuntungan usaha sesuai dengan prinsip bagi hasil. Pada produk bagi hasil keuntungan ditentukan oleh nisbah bagi hasil yang disepakati di muka. Produk perbankan yang termasuk kedalam kelompok ini adalah musyarakah dan mudharabah.

b. Penghimpunan Dana

Penghimpunan dana dari masyarakat yang dilakukan oleh bank syariah dilakukan dengan menggunakan instrument tabungan, deposito dan giro yang secara total biasa disebut dana pihak ketiga. Berdasarkan fatwa Dewan Syariah Nasional (DSN), prinsip penghimpunan dana yang digunakan dalam bank syariah ada dua, yaitu prinsip wadiah dan prinsip mudharabah.

1) Wadiah

Al-22 Amanah (TrusteeDepository). Wadiah Yad adh-Dhamanah adalah titipan yang selama belum dikembalikan kepada penitip dapat dimanfaatkan oleh penerima titipan. Apabila dari hasil pemanfaatan tersebut diperoleh keuntungan, maka seluruhnya menjadi hak penerima titipan. Prinsip titipan wadiah yad al-amanah adalah penerima titipan tidak boleh memanfaatkan barang titipan tersebut sampai si penitip mengambil kembali titipannya. 2) Mudharabah

23 c. Jasa Perbankan

Bank syariah dapat melakukan berbagai pelayanan jasa perbankan kepada nasabah dengan mendapatkan imbalan berupa sewa atau keuntungan. Jasa perbankan tersebut antara lain berupa sharf (perjanjian jual beli suatu valuta dengan valuta lainnya), safe deposit box (menyewakan kontan simpanan), dan jasa tata laksana administrasi dokumen (custodian).

B. Analisis Rasio Keuangan

Laporan keuangan berisi informasi untuk masyarakat, pemerintah, pemasok dan kreditur, pemilik perusahaan atau pemegang saham, manajemen perusahaan, investor, pelanggan dan karyawan, yang diperlukan secara tetap untuk mengukur kondisi dan efisiensi operasi perusahaan. Analisa dari laporan keuangan bersifat relati karena didasarkan pengetahuan dan menggunakan rasio atau nilai relatif. Analisa rasio adalah suatu metode perhitungan dan interpretasi rasio keuangan untuk menilai kinerja dan status suatu perusahaan (Rodoni dan Ali, 2014:191).

1. Return On Asset (ROA)

24 diukur secara profitabilitas atau rentabilitas yang terus meningkat diatas standar yang ditetapkan. Profitabilitas adalah kemampuan suatu perusahaan untuk memperoleh pendapatan diatas biaya-biaya yang diperhitungkan. Menurut Gitman (2003) pada buku yang berjudul Principal of Managerial Finance menjelaskan bahwa:

“Profitability is the relationship between revenues and cost

generated by using the firm’s asset- both current and fixed- in

productive activities”.

Menurut Rodoni dan Ali (2014:192) profitabilitas perusahaan akan mempengaruhi kemampuan perusahaan untuk mendapatkan pembiayaan dari luar. Profitabilitas atau rentabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Berikut ini akan diuraikan beberapa pengertian Profitabilitas menurut beberapa ahli keuangan:

25 periode tertentu. Menurut Gibson (2001) menjelaskan bahwa Return on Asset (ROA) adalah sebagai berikut:

“Return On assets measures the firm’s ability to utilize it’s assets

to create profits by comparing profit with the assets that generate

the profits”.

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar Return on Asset (ROA) suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset (Dendawijaya, 2003). Rasio ini dapat dirumuskan sebagai berikut:

26 2. Biaya Operasinal Terhadap Pendapatan Operasional (BOPO)

Rasio Biaya Operasional Pendapatan Operasional (BOPO) digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana masyarakat, maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga. Setiap peningkatan biaya operasional akan berakibat pada berkurangnya laba sebelum pajak yang pada akhirnya akan menurunkan laba atau profitabilitas (ROA) bank yang bersangkutan. Rasio Biaya Operasional Pendapatan Operasional (BOPO) dapat dirumuskan sebagai berikut:

Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 Lampiran 1d, Biaya Operasional Pendapatan Operasional (BOPO) diukur dari perbandingan antara biaya operasional terhadap pendapatan operasional. Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio, semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

Biaya operasional

27 3. Non Performing Financing (NPF)

Dalam Kamus Bank Indonesia, Non Performing Financing (NPF) adalah pembiayaan bermasalah yang terdiri dari pembiayaan yang berklarifikasi kurang lancar, diragukan dan macet. Sedangkan menurut Sudarsono (2007:123), pembiayaan non lancar atau yang juga dikenal dengan istilah Non Performing Financing (NPF) dalam perbankan syariah adalah jumlah kredit yang tergolong lancar yaitu dengan kualitas kurang lancar, diragukan dan macet berdasarkan ketentuan Bank Indonesia tentang aktiva produktif.

Menurut Veitzal (2007:477), yang dimaksud dengan Non Performing Financing (NPF) atau pembiayaan bermasalah adalah pembiayaan yang dalam pelaksanaannya belum mencapai atau memenuhi target yang diinginkan pihak bank seperti: pengembalian pokok atau bagi hasil yang bermasalah.; pembiayaan yang memiliki kemungkinan timbulnya resiko di kemudian hari bagi bank; pembiayaan yang termasuk golongan perhatian khusus, diragukan dan macet serta golongan lancar berpotensi terjadi penunggakan dalam pengembalian.

Rasio Non Performing Financing (NPF) dapat dirumuskan sebagai berikut:

Pembiayaan bermasalah

28 Menurut Surat Edaran BI No. 3/30/DPNP tanggal 14 Desember 2001 Lampiran 14, Non Performing Financing (NPF) diukur dari rasio perbandingan antara kredit bermasalah terhadap total kredit yang diberikan. Non Performing Financing (NPF) yang tinggi akan memperbesar biaya, sehingga berpotensi terhadap kerugian bank. Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar. Oleh karena itu, bank harus menanggung kerugian dalam kegiatan operasionalnya sehingga berpengaruh terhadap penurunan laba (ROA) yang diperoleh bank. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar (KL), diragukan (D) dan macet (M). Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia, besarnya Non Performing Financing (NPF) yang baik adalah di bawah 5%.

4. Financing to Deposit Ratio (FDR)

Perbankan syariah yang dalam aktifitasnya menggunakan prinsip-prinsip islami tidak mengenal kredit (loan) dalam fungsinya sebagai penyalur dana yang dihimpunnya. Oleh karena itu, aktifitas penyaluran dana yang dilakukan bank syariah lebih mengarah kepada pembiayaan (financing).

29 direncanakan. Variabel ini diwakili oleh Financing to Deposit Ratio (FDR). Financing to Deposit Ratio (FDR) merupakan perbandingan antara pembiayaan yang diberikan dengan dana pihak ketiga yang berhasil dihimpun perbankan syariah.

Rasio Financing to Deposit Ratio (FDR) menggambarkan sejauh mana simpanan digunakan untuk pemberian pinjaman. Rasio ini juga dapat mengukur likuiditas. Tinggi rendahnya rasio ini menunjukkan tingkat likuiditas bank tersebut. Sehingga semakin tinggi angka Financing to Deposit Ratio (FDR) suatu bank, berarti digambarkan sebagai bank yang kurang likuid dibanding dengan bank yang nilai FDRnya lebih kecil.

Berdasarkan Surat Edaran Bank Indonesia No. 26/5/BPPP tanggal 2 Mei 1993, besarnya Financing to Deposit Ratio (FDR) ditetapkan oleah Bank Indonesia tidak boleh melebihi 110%. Itu artinya bank boleh memberikan kredit atau pembiayaan melebihi jumlah dana pihak ketiga yang berhasil dihimpun asalkan tidak melebihi 110%. Jadi, besarnya FDR yang diijinkan adalah 80% < FDR < 110%, artinya minimum FDR adalah 80% dan Maksimum adalah 110% (A. Riawan Amin, 2009:41).

30 Financing to Deposit Ratio (FDR) dihitung dari perbandingan antara total pembiayaan yang diberikan bank dengan dana pihak ketiga. Total pembiayaan yang dimaksud adalah pembiayaan yang diberiakan kepada pihak ketiga (tidak termasuk kredit kepada bank lain). Dana pihak ketiga yang dimaksud yaitu antara lain giro, tabungan, dana deposito (tidak termasuk antarbank) (Furqan, 2012:4)

Financing to Deposit Ratio (FDR) menunjukan sejauh mana kemampuan Bank Syariah dalam membayar kembali penarikan dana yang telah dilakukannya kepada nasabah deposan. Pembayaran yang dilakukan oleh Bank Syariah kepada Nasabah deposan dilakukan dengan mengandalkan pembiayaan yang telah diberikan oleh Bank Syariah tersebut. Dengan kata lain, Financing to Deposit Ratio (FDR) ini digunakan untuk melihat seberapa jauh pembiayaan kepada nasabah dapat mengimbangi kewajiban untuk segera memenuhi hutang jangka pendeknya kepada nasabah deposan yang ingin menarik kembali uangnya yang telah digunakan untuk melihat kemampuan dan kerawanan dari suatu Bank Syariah.

Financing to Deposit Ratio (FDR) dapat pula digunakan untuk menilai stategi suatu bank. Manajeman bank konservatif biasanya cenderung memiliki Financing to Deposit Ratio (FDR) yang relatif

Pembiayaan Yang Diberikan

31 rendah. Sebaliknya bila Financing to Deposit Ratio (FDR) melebihi batas toleransi dapat dikatakan manajemen bank yang bersangkutan sangat ekspansif atau agresif (siamat, 2001:32). Rasio ini juga dapat digunakan untuk memberi isyarat apakah suatu pinjaman masih dapat mengalami ekspansi atau sebaliknya dibatasi. Jika bank syariah memiliki Financing to Deposit Ratio (FDR) yang terlalu kecil maka bank akan kesulitasn untuk menutup simpanan nasabah dengan jumlah pembiayaan yangada. Jika bank memiliki Financing to Deposit Ratio (FDR) yang sangat tinggi maka bank akan mempunyai resiko tidak tertagihnya pinjaman yang tinggi dan pada titik tertentu bank akan mengalami kerugian (Susilo, 1999:24)

C. Sertifikat Bank Indonesia Syariah (SBIS)

Sebelumnya Sertifikat Bank Indonesia Syariah (SBIS) dikenal sebagai Sertifikat Wadiah Bank Indonesia Syariah (SWBI), menurut Wirdyaningsih (2005:149) Sertifikat Wadiah Bank Indonesia (SWBI) merupakan isntrumen kebijakan moneter yang bertujuan untuk mengatasi kesulitan kelebihan likuiditas pada bank yang beroperasi dengan prinsip syariah.

32 yang dimaksud dengan wadiah disini adalah perjanjian penitipan dana anara pemilik dana dengan pihak penerima titipan yang dipercayakan untuk menjaga dana tersebut (Pasal 1 Ayat 3).

Selanjutnya perubahan perundangan-undangan tentang pencabutan Sertifikat Wadia Bank Indonesia (SWBI) menjadi Sertifikat Bank Indonesia Syariah (SBIS), berdasarkan PBI Nomoe 10/11/PBI/2008, Sertifikat Bank Indonesia Syariah (SBIS) adalah surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia. Sertifikat Bank Indonesia Syariah (SBIS) diterbitkan sebagai salah satu instrumen operasi pasar terbuka dalam rangka pengendalian moneter yang dilakukan berdasarkan prinsip syariah dengan menggunakan akad ju’alah (Peraturan Bank Indonesia 2008).

Ju’alah adalah suatu kontrak dimana pihak pertama menjanjikan

33 mendapat izin dari Dewan Syariah Nasional (DSN). Dalam peraturan Bank Indonesia SBI Syariah diterbitkan melalui mekanime lelang. Pihak yang berhak mengikuti lelang adalah Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) baru dapat mengikuti lelang Sertifikat Bank Indonesia Syariah (SBIS) jika memenuhi persyaratan Financing to Deposit Ratio (FDR) yang telah ditetapkan oleh Bank Indonesia sebagaimana terdapat pada Pasal 7 Ayat (1): Bank Umum Syariah (BUS) atau Unit Usaha Syariah (UUS) dapat memiliki Sertifikat Bank Indonesia Syariah (SBIS) melalui penjualan pembelian SBIS secara langsung atau melalui perusahaan pialang pasar uang rupiah dan valuta asing.

Karakteristik Sertifikat Bank Indonesia Syariah

Menggunakan akad Ju’alah

Satuan unit sebesar Rp. 1.000.000,00 (satu juta rupiah)

Berjangka waktu paling kurang 1 (satu) bulan dan paling lama 12

(dua belas) bulan

Diterbitkan tanpa warkat

Dapat digunakan pada Bank Indonesia, dan

Tidak dapat diperdagangkan dipasar sekunder.

1. Mekanisme dan Penyelesaian Transaksi Sertifikat Bank Indonesia Syariah (SBIS)

34 menjalankan mekanime lelang SBIS, adapun mekanisme yang harus dijalankan sebagai berikut:

a. Mekanisme Lelang SBIS

1. Bank Indonesia (BI) mengumumkan rencana lelang SBIS paling lambat pada 1 (satu) hari kerja sebelum pelaksanaan lelang SBIS, antara lain meliputi:

(a) BUS dan UUS yang dapat mengikuti lelang SBIS (FDR > 80% dan tidak sedang dikenakan sanki pemberhentian sementara untuk mengikuti lelang SBIS);

(b) Jangka waktu SBIS;

(c) Tingkat imbal, yang mengacu kepada tingkat diskonto hasil lelang Sertifikat Bank Indonesia (SBI) berjangka waktu sama yang diterbitkan bersama dengan penerbitan SBIS dengan ketentuan sebagai berikut:

Dalam hal lelang SBIS menggunakan metode fixed

rate tender, maka imbalan SBIS ditetapkan sama dengan rata-rata tertimbang tingkat diskonto hasil lelang SBI.

Dalam hal lelang SBI menggunakan metode variabel rate

tender, maka imbalan SBIS ditetapkan sama dengan rata-rata tertimbang tingkat diskonto hasil lelang SBI.

35 b. Pada hari pelaksanaan lelang SBIS (hari Rabu pukul 10.00 –

12.00), BUS, UUS, Pialang mengajukan penawaran kuantitas SBIS yang dibeli kepada Bank Indonesia cq Derektorat Pengawasan Moneter kepada Biro Operasional Moneter (BI cq. DPM – BopM) melalui BI-SSSS.

c. BI cq DPM-BopM mengumumkan hasil lelang SBIS setelah window time SBIS ditutup pada hari pelasanaan lelang, secara individual kepada pemegang lelang melalui BI-SSSS dan secara keseluruhan memalui BI-SSSS dan sistem Laporan Harian Bank Umum (LHBU).

d. BI menetapkan kualitas pemegang lelang SBIS berdasarkan jumlah penawaran kualitas yang diterima atau berdasarkan jumlah penawaran kualitas yang diterima atau berdasarkan perhitungan kualitas secara proporsional.

e. BI cq. DPM-PTPM melakukan penyelesaian hasil lelang SBIS pada hari kerja yang sama dengan hari pelaksanaan lelang SBIS, dengan cara sebagai berikut:

(a) Mendebet rekening giro pemegang lelang dalam rangka penyelesaian dana; dan

36 f. Dalam hal BUS dan UUS tidak memiliki saldo rekening giro yang mencukupi untuk menutup seluruh kewajiban penyelesaian dana sebagaimana dimaksud pada butir 1.a sampai dengan cut-off warning Sistem BI-RTGS, maka hasil lelang SBIS yang dimenangkan BUS atau UUS yang bersangkutan dinyatakan batal.

g. BI juga dapat membatalkan hasil lelang SBIS antara lain dalam hal penawaran yang masuk dinilai berada di luar kewajaran dari pemikiran potensi likuiditas. Pembatalan tersebut diumumkan oleh BI setelah window time ditutup pada hari pelaksanaan lelang melalui BI-SSSS dan secara keseuruhan melalui BI-SSSS dan sisten LHBU.

Adapun pengertian BI-SSSS adalah Bank Indonesia-Scripless Scurities Settlement Sistem yaitu sistem yang menghubungkan secara langsung secara elektronik antara peserta, penyelengara dan sistem Bank Indonesia, sedangkan BI-RTGS adalah Real Time Gross Settlement menurut PBI Nomor 10/6/PBI/2008 tentang RTGS ialah suatu sistem transfer dana elektronik antara peserta dalam mata uang rupiah yang penyelesaiannya dilakukan secara seketika pertransaksi secara individu.

2.Sanksi

37 (SBIS) oleh BUS atau UUS dinyatakan batal karena dua hal. Pertama, tidak memiliki saldo rekening giro yang cukup unruk memenuhi kewajiban penyelesaian transaksi pembelian SBIS. Yang kedua, tidak memiliki rekening surat berharga dan saldo rekening giro yang cukup untuk menyelesaikan transaksi pembelian SBIS. Sanksi yang akan dikenakan adalah sebagai berikut:

a. Terdapat pembatalan hasil lelang SBIS karena saldo rekening giro yang tidak mencukupi, BUS dan UUS dikenakan sanksi berupa teguran tertulis dan kewajiban membayar sebesar 1/1000 (satu per seribu) dari nominal SBIS yang dibatalkan atau paling banyak sebesar Rp. 1.000.000.000,00 (satu miliyar rupiah) untuk setiap pembatalan.

b. Apabila dalam kurun waktu 6 (enam) bulan, BUS dan UUS telah mendapatkan teguran tertulis sebanyak 3 (tiga) kali, maka selain mendapatkan sanksi terguran tertulis dan kewajiban membayar, BUS dan UUS juga dikenakan sanksi pemberhentian sementara untuk mengikuti lelang SBIS sampai dengan lelang minggu berikutnya dan larangan mengajukan Repo SBIS selama 5 (lima) hari kerja berturut-turut (Peraturan Bank Indonesia, 2008)

3.Mekanisme Repo Sertifikat Bank Indonesia Syariah (SBIS)

38 penggunaan SBIS dalam rangka Repo SBIS. Terdapat Repo SBIS, Bank Indonesia akan mengenakan biaya kepada BUS atau UUS. Adapun mekanisme Repo SBIS adalah sebagai berikut:

a. Bank Indonesia (BI) cq. DPM-Bop mengumumkan biata Repo SBIS dan jangka waktu Repo.

b. BUS dan UUS yang sebelumnya telah menandatangani Perjanjian Penggunaan SBIS dalam jangka Repo dan tidak sedang dalam pengenaan sanksi.

c. Terhadap Repo SBIS, dikenakan biaya Repo SBIS.

d. BI cq. DPM-PTPM melakukan penyelesaian Surat Berharga dan penyelesaian dalam rangka Repo SBIS yaitu pada waktu pelaksanaannya (Bank Indonesia, 2008).

4.Perbedaan Antara Sertifikat Wadiah Bank Indonesia (SWBI) dan Sertifikat Bank Indonesia Syariah (SBIS)

39 Sertifikat Bank Indonesia Syariah yang dalam prekteknya menggunakan akad Ju’alah yaitu mekanismenya dalam bentuk lelang dan lelang tersebut akan dimenangkan oleh salah satu BUS dan UUS yang mengikuti lelang dan ridak sedang kena sanksi. Sedangkan Sertifikat Wadiah Bank Indonesia memakai akad wadiah yang berarti titipan yang bonusnya ditetapkan oleh Bank Indonesia (Bank Indonesia, 2008).

D. Hubungan Antar Variabel

1. Biaya Operasional Pendapatan Operasional (BOPO) dengan Return on Asset (ROA)

Biaya Operasional Pendapatan Operasional (BOPO) adalah rasio perbandingan antara biaya operasional dengan pendapatan operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen tersebut, karena efisiensien dalam menggunakan sumber daya yang ada di perusahaan (Riyadi, 2006). Logikanya jika pendapatan operasional lebih besar dari biaya operasionalnya, berarti rasio BOPO kecil, sehingga dapat dikatakan bank dalam mengelola uahanya semakin efisien. Tingat efisien bank berpengaruh terhadapt tingkat pendapatan yang dihasilkan oleh bank. Semakin kecil BOPO maka akan semakin meningkat profitabilitas (ROA) bank.

40 Susilowibowo (2013) dan Saiful Bachri, Suhadak dan Muhamad Saifi (2013) menunjukkan bahwa BOPO berpengaruh terhadap Return on Asset (ROA). Tingginya rasio BOPO menunjukkan bahwa bank tidak dapat mengelola sumber dana dan aktiva yang dimiliki untuk memperoleh laba. Hal ini dikarenakan laba yang diperoleh digunakan untuk menutupi kerugian yang timbul akibat biaya operasional bank yang besar. Tingginya rasio BOPO tersebut dapat mengikis modal bank sehingga dapat mengganggu kesehatan bank. Sehingga hal tersebut juga sejalan dengan teori yang ada, dimana semakin kecil rasio BOPO yang dihasilkan maka semakin besar keuntungan yang didapat oleh bank tersebut.

2. Non Performing Financing (NPF) dengan Return on Asset (ROA) Non Performing Financing (NPF) adalah pembiayaan yang bermasalah yang terdiri dari pembiayaan yang berklarifikasi kurang lancar, diragukan dan macet (Kamus Bank Indonesia). NPF yang tinggi akan memperbesar biaya, sehingga berpotensi terhadap kerugian bank. Semakin tinggi resiko ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan mengakibatkan laba yang diperoleh bank menurun.

41 Utami (2014), dan Fitri Zulfiah dan Joni Susilowobowo (2013) menunjukkan bahwa NPF berpengaruh terhadap Return on Asset (ROA). Pengelolaan pembiayaan sangat diperlukan oleh bank, mengingat fungsi pembiayaan sebagai penyumbang pendapatan terbesar bagi bank syariah. Adanya pembiayaan bermasalah yang besar dapat mengakibatkan hilangnya kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan laba dan berpengaruh buruk pada ROA. Dengan demikian semakin besar NPF akan mengakibatkan menurunnya ROA. Tingginya NPF menunjukkan kualitas pembiayaan bank syariah semakin buruk. 3. Financing to Deposit Ratio (FDR) dengan Retunr on Asset (ROA)

Financing to Deposit Ratio (FDR) adalah pendanaan yang dikeluarkan untuk mendukung investasi yang direncanakan (Muhammad, 2005). FDR mencerminkan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini, memberikan indikasi semakin rendahnya likuiditas bank yang bersangkutan. Hal ini dikarenakan jumlah dana yang diperlukan untuk membiayai kredit/pembiayaan semakin besar (Dendawijaya, 2009).

42 FDR dapat berarti penyaluran dana ke pembiayaan semakin besar, sehingga laba akan meningka. Peningkatan laba tersebut mengakibatkan kinerja bank yang diukur dengan ROA semakin baik. Oleh karena itu pihak manajemen harus dapat mengelola dana yang dihimpun dari masyarakat untuk kemudian disalurkan kembali dalam bentuk pembiayaan yang nantinya dapat menambah pendapatan bank baik dalam bentuk bonus maupun bagi hasil, yang berarti profit bank syariah juga akan meningkat.

4. Sertifikat Bank Indonesia Syariah (SBIS) dengan Return on Asset (ROA)

Sertifikat Bank Indonesia Syariah (SBIS) adalah surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia. Menurut Rivai dan Arifin (2010: 561) menjelaskan bahwa tujuan utama bank dalam membeli surat berharga ada dua macam, yaitu untuk menjaga likuiditas bank dan menambah income. Sehingga nilai SBIS yang tinggi akan membuat pendapatan bank tinggi dan berdampak pada laba yang diperoleh bank akan naik.

43 tersebut terjadi karena setiap melakukan penempatan dana pada SBI, bank dipastikan akan memperoleh return sesuai kesepakatan saat lelang sehingga dapat memberikan tambahan pendapatan bagi pihak bank. Adanya penempatan dana pada SBIS akan membuat tingkat pembiayaan bermasalah berkurang karena kelebihan dana terebut dialihkan ke SBIS, berkurannya pembiayaan bermasalah ini akan meningkatkan bagi hasil yang diterima oleh pemilik dana dan meningkatkan keuntungan/laba (ROA) pada bank syariah.

E. Penelitian Terdahulu

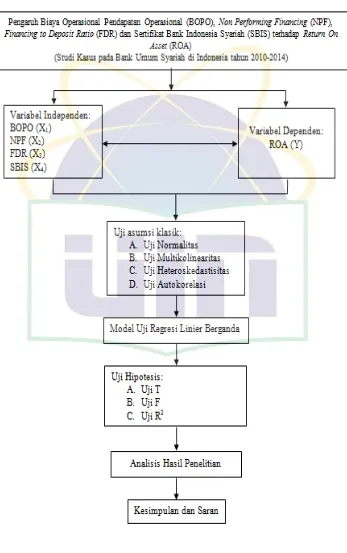

48 F. Kerangka Pemikiran

49 G. Hipotesis Penelitian

Pada bagian ini akan dijelaskan pengaruh veriabel independent terhadap variabel dependent. Penjelasan pengaruh variabel independent terhadap variabel dependent memberikan kesimpulan dalam bentuk perumusan hipotesis, diantaranya adalah sebagai berikut:

1. Variabel Biaya Operasional Pendapatan Operasional (BOPO)(X1)

H0 : Tidak terdapat pengaruh Biaya Operasional Pendapatan

Operasional terhadap Return on Asset (ROA) pada Bank Umum Syariah di Indonesia.

H1 : Terdapat pengaruh Biaya Operasional Pendapatan Operasional

terhadap Return on Asset (ROA) pada Bank Umum Syariah di Indonesia.

2. Variabel Non Performing Financing (NPF)(X2)

H0 : Tidak terdapat pengaruh Non Performing Financing (NPF)

terhadap Return on Asset (ROA) pada Bank Umum Syariah di Indonesia.

H1 : Terdapat pengaruh Non Performing Financing (NPF) terhadap

Return on Asset (ROA) pada Bank Umum Syariah di Indonesia. 3. Variabel Financing To Deposit Ratio (FDR)(X3)

H0 : Tidak terdapat pengaruh Financing To Deposit Ratio (FDR)

50 H1 : Terdapat pengaruh Financing To Deposit Ratio (FDR) terhadap

Return on Asset (ROA) pada Bank Umum Syariah di Indonesia. 4. Variabel Sertifikat Bank Indonesia Syariah (SBIS)(X4)

H0 : Tidak terdapat pengaruh Sertifikat Bank Indonesia Syariah

terhadap Return on Asset (ROA) pada Bank Umum Syariah di Indonesia.

H1 : Terdapat pengaruh Sertifikat Bank Indonesia Syariah terhadap

Return on Asset (ROA) pada Bank Umum Syariah di Indonesia. 5. Variabel Secara Simultan

H0 : Tidak terdapat pengaruh Biaya Operasional Pendapatan

Operasional (BOPO), Non Performing Financing (NPF), Financing To Deposit Ratio (FDR) dan Sertifikat Bank Indonesia Syariah (SBIS) secara simultan terhadap Return on Asset (ROA) pada Bank Umum Syariah di Indonesia.

H1 : Terdapat pengaruh Biaya Operasional Pendapatan Operasional

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penilitian

Penelitian ini memfokuskan untuk menganalisis peangaruh variabel independent yaitu Biaya Operasional Pendapatan Operasional (BOPO), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR) dan Sertifikat Bank Indonesia Syariah (SBIS) terhadap variabel dependent yaitu Return on Asset (ROA).

52 B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah kelompok bank yang termasuk dalam Bank Umum Syariah (BUS) di Indonesia yang terdiri dari 12 bank. Dalam penelitian ini, teknik pengambilan sampel yang digunakan oleh penulis adalah metode judgement sampling. Metode judgement sampling atau purposive adalah penarikan sample dengan pertimbangan tertentu, pertimbangan tersebut didasarkan pada kepentingan atau tujuan penelitian (Suryadi dan Purwanto, 2009:17). Adapun sampel dalam penelitian ini, dipilih dengan kriteria-kriteria sebagai berikut:

1. Bank syariah merupakan Bank Umum Syariah (BUS) di Indonesia 2. Bank syariah tersebut membuat laporan keuangan triwulan I 2010

hingga triwulan IV 2014 secara konsisten dan telah dipublikasi di Bank Indonesia, OJK dan pada website masing-masing bank tersebut. 3. Bank syariah memiliki data yang dibutuhkan terkait pengukuran

variabel-variabel yang digunakan untuk penelitian selama periode triwulan I 2010 hingga triwulan IV 2014.

Tabel 3. 1 Rincian Sampel Penelitian

Kriteria Jumlah

Bank Umum Syariah (BUS) di Indonesia 12 Bank yang tidak berturut-turut mengeluarkan laporan triwulan dari periode 2010-2014

(8)

Jumlah Bank Umum Syariah (BUS) yang memenuhi kriteria

4

53 Berdasarkan kriteria diatas terdapat 4 Bank Umum Syariah (BUS) yang digunakan dalam penelitian adalah Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank BRI Syariah dan Bank Bukopin Syariah.

C. Metode Pengumpulan Data

Dalam penelitian ini pengumpulan data yang dilakukan dengan cara:

1. Data sekunder, yaitu merupakan sumber data penelitian yang diperoleh sacara tidak langsung melalui media perantara (Supomo dan Indriantoro, 2002). Data sekunder yang dapat diperoleh dari penelitian ini adalah data histori, laporan keuangan, anggaran dan lain sebagainya. Pada penelitian ini menggunakan data panel berupa laporan keuangan selama periode triwulan I 2010 hingga triwulan IV 2014 yang diperoleh pada website bank syariah, website Bank Indonesia dan website OJK.

2. Studi kepustakaan, yaitu memperolah berbagai data dari literatur, jurnal-jurnal yang dipublikasi, laporan-laporan penelitian sebelumnya, serta berbagai sumber lainnya.

D. Metode Analisis Data

54 nilai rata-rata hitung atau nilai rata-rata variabel tidak bebas atas dasar nilai tetap variabel yang menjelaskan diketahui (Damodar Gujarati, 2003).

Untuk membantu penelitian, peneliti akan menggunakan software pengolah data statistik, SPSS for Windows version 22.0. SPSS merupakan software yang berfungsi untuk menganalisis data, melakukan perhitungan statistik baik untuk statistik parametrik maupun non-parametrik. Berikut adalah metode yang digunakan dalam menganalisis data dalam penelitian ini:

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range dan skewness (Ghozali, 2013). 2. Uji Asumsi Klasik

a. Uji Normalitas