Lampiran 1

Daftar Bank Syariah yang Memenuhi Kriteria

No. Nama Perusahaan

Kriteria Sampel

1 BANK MUAMALAT INDONESIA √ 1

2 BANK SYARIAH MANDIRI √ 2

3 BANK SYARIAH MEGA INDONESIA √ 3

4 BANK SYARIAH BNI √ 4

5 BANK SYARIAH BRI √ 5

6 BANK PANIN SYARIAH √ 6

Lampiran 2

Rasio Keuangan Bank Syariah

NAMA BANK TAHUN VARIABEL

DAFTAR PUSTAKA

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Edisi Kedua, Cetakan Pertama, Ghalia Indonesia, Bogor.

Farhan Akhtar, Muhammad, Khizer Ali dan Shama Sadaqat, 2011. “Factors Influencing The Profitability of Islamic Banks of Pakistan”, International Research Journal of Finance and Economics, IISN 1450-2877 Issue 66.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Husein, Umar, 2002. Metode Riset Bisnis, PT. Gramedia, Jakarta.

Ikatan Akuntan Indonesia, 2002. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah, Salemba Empat, Jakarta.

Limpaphayom, Piman and Sirapat Polwitoon, 2004. “Bank Relationship and Firm Performance: Evidence from Thailand Before the Asian Financial Crisis”. Journal of Bussiness Finance and Accounting, Vol 31 No 9-10 pp 1577-1600.

Muhammad, 2005. Manajemen Dana Bank Syariah, Edisi Pertama, Cetakan Kedua, Ekonisia, Yogyakarta.

Munawir, S. 2002. Akuntansi Keuangan dan Manajemen, Edisi Revisi, BPFE, Yogyakarta. Rahim, Rida dan Yuma Irpa, 2008. “Analisa Efisiensi Operasional terhadap Profitabilitas

pada Bank Umum Syariah dan Unit Syariah (Studi Kasus BSM dan BNI Syariah)”. Jurnal Bisnis & Manajemen, Volume 4 Nomor 3.

Rivai, Veithzal dan Arviyan Arifin, 2010. Islamic Banking: Sebuah Teori, Konsep, dan Aplikasi, Bumi Aksara, Jakarta.

Sugiyono, 2006. Metode Penelitian Bisnis, Cetakan Kesembilan, Alfabeta, Bandung.

Syafi’i, Antonio dan Muhammad, 2001. Bank Syariah: Dari teori ke Praktik, Gema Insani, Jakarta.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian pengujian hipotesis (Hypothesis testing). Hypothesis

testing menurut Indriantoro dan Bambang Supomo (1999:89) adalah “penelitian yang bertujuan untuk

menguji hipotesis dan umumnya merupakan penelitian yang menjelaskan fenomena dalam bentuk

hubungan antar variabel”. Penelitian ini dimaksudkan untuk mengetahui seberapa besar kontibusi

variabel bebas terhadap variabel terikatnya serta arah dari hubungan yang terjadi.

3.2 Variabel Penelitian dan Defenisi Operasional

1. Variabel penelitian

Berdasarkan pada objek penelitian yaitu bank syariah yang terdaftar di BEI pada periode

Desember 2008 - Desember 2012. Dalam hal ini variabel yang digunakan dalam penelitian ini

adalah :

a. Variabel dependen

Variabel dependen menurut Indriantoro dan Bambang Supomo (1999:63) adalah

“tipe variabel yang dijelaskan atau dipengharui oleh variabel yang dijelaskan atau

dipengaruhi oleh variabel independen”. Dalam penelitian ini, variabel dependen adalah

profitabilitas yang diukur dengan ROA (Return on Assets).

b. Variabel independen

Variabel indenpenden menurut Indriantoro dan Bambang Supomo (1999:63)

adalah “tipe variabel yang menjelaskan atau mempengaruhi variabel lain”.

Variabel-variabel independen yang akan diuji dalam penelitian ini adalah rasio-rasio keuangan

yang terdiri dari: NPF, CAR, FDR, dan BOPO.

2. Defenisi operasional

Dalam penelitian ini, kinerja bank diukur dengan menggunakan rasio-rasio keuangan yang

sepenuhnya sesuai dengan ketentuan Bank Indonesia, tetapi disesuaikan dengan ketersediaan data

yang ada. Defenisi operasional menurut Erlina (2007 : 14) adalah “suatu defenisi yang

menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasionalkan kedalam penelitian”. Secara operasional,

setiap variabel dalam penelitian ini dapat didefenisikan seperti yang tampak pada table 3.1 berikut

ini:

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

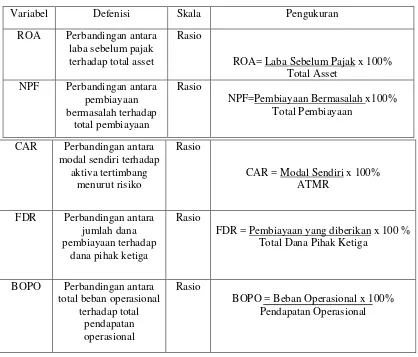

Variabel Defenisi Skala Pengukuran

ROA Perbandingan antara

laba sebelum pajak

NPF Perbandingan antara

pembiayaan

3.3 Populasi dan Sampel Penelitian

Populasi adalah jumlah dari keseluruhan obyek yang karakteristiknya hendak diduga

(Djarwanto, 1996 : 107). Populasi dalam penelitian ini adalah seluruh bank syariah yang terdaftar

dalam BEI periode 2008 - 2012.

Sampel adalah sebagian dari populasi yang karakteristiknya hendak diselidiki, dan dianggap

bisa mewakili keseluruhan populasi (Djarwanto, 1996 : 108). Penentuan sampel dalam penelitian

CAR Perbandingan antara

modal sendiri terhadap

FDR Perbandingan antara

jumlah dana pembiayaan terhadap

dana pihak ketiga

Rasio

FDR = Pembiayaan yang diberikan Total Dana Pihak Ketiga

x 100 %

BOPO Perbandingan antara

total beban operasional terhadap total

pendapatan operasional

Rasio

ini menggunakan metode purposive sampling, yaitu sampel ditarik sejumlah tertentu dari

populasi emiten dengan menggunakan pertimbangan atau tertentu.

Adapun kriteria dalam pengambilan sampel adalah :

1. Bank syariah yang terdaftar di BEI sejak tahun 2008-2012.

2. Bank syariah yang mempublikasikan laporan keuangan maupun annual report periode

2008-2012.

3. Bank syariah yang tidak delisting dari BEI selama periode pengamatan tahun 2008-2012.

Berdasarkan kriteria tersebut, maka ada 7 bank syariah yang memenuhi kriteria yang

selanjutnya disajikan dalam table 3.2 berikut ini :

Tabel 3.2

Daftar Bank Syariah yang dijadikan Sampel

No Nama Bank Syariah

1. Bank BRI Syariah

2. Bank Syariah Mandiri

3. Bank Syariah Mega Indonesia

4 Bank Muamalat

5 Bank BNI Syariah

6 Bank Bukopin Syariah

7 Bank Panin Bank Syariah

3.4 Jenis dan Sumber Data

Jenis data didalam penelitian ini adalah data sekunder, yaitu data yang telah dikumpulkan oleh

lembaga pengumpulan data dan dipublikasikan untuk masyarakat pengguna data. Menurut Husen dan

Umar (2002 : 84), data sekunder merupakan “data primer yang telah diolah lebih lanjut, misalnya

dalam bentuk label, grafik, digram, dan lainnya sehingga lebih informative jika digunakan oleh pihak

lain “.

Data sekunder pada penelitian ini diperoleh dari situs masing-masing bank syariah yang berupa

Penelitian ini diwakili oleh tujuh bank syariah dengan periode penelitian empat tahun, yaitu mulai

tahun 2008 sampai dengan 2012.

3.5 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan menggunakan data sekunder yaitu

data primer yang telah diolah dan disajikan dalam bentuk buku, jurnal, dan makalah untuk

memperoleh landasan teoritis yang komprehensif tentang perbankan syariah. Internet sebagai media

pendukung juga digunakan untuk memperoleh data dengan cara men-download data yang dibutuhkan

melalui website masing-masig seluruh bank syariah yang termasuk dalam sampel

3.6 Teknik Analisis

Model yang digunakan untuk menguji hipotesis dalam penelitian ini adalah model analisis

regresi berganda (Multiple Regression Analysis)dan pengolahannya menggunakan alat bantu SPSS

20.0. Analisis regresi digunakan untuk menguji kemampuan variabel rasio keuangan dalam

menemukan perubahan laba. Setelah itu dikukan uji statistik t dan uji statistik F untuk mengetahui

apakah masing-masing variabel independen berpengaruh secara persial maupun secara simultan

terhadap variabel dependen. Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut :

1. Pengujian asumsi klasik

a. Uji normalitas data

Uji normalitas data bertujuan untuk menguji apakah dalam sebuah model regresi,

variabel dependen (ROA), variabel independen (NPF, CAR, FDR, dan BOPO) pada bank

syariah, atau keduanya mempunyai distribusi normal atau tidak. Menurut Sugiyono (2006

:70), ”suatu data yang membentuk distrubusi normal bila jumlah diatas dan dibawah rata-rata

b. Uji heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji terjadinya perbedaan variance residual

suatu periode pengamatan ke periode yang lain. Menurut Ghozali (2005 : 111), “uji

heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik

adalah tidak terjadi heterokedastisitas. Dasar pengambilan keputusannya menurut Ghozali

(2005 : 111) adalah sebagai berikut :

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur maka mengindikasikan telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas serta titik menyebar dbawah 0 dan y, maka tidak terjadi

heterokedastisitas.

c. Uji autokorelasi

Menurut Erlina (2008 : 107), “uji autokorelasi bertujuan untuk melihat apakah dalam

suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1”. Model regresi yang baik adalah yang bebas dari autokorelasi.

Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin

Watson (DW). Panduan untuk mendeteksi ada atau tidaknya autokorelasi menurut Erlina (2008

:107) adalah sebagai berikut:

1) Bila nilai DW terletak antara batas atas (dL) dan (4-dU), maka koefisien autokorelasi

sama dengan nol berarti tidak ada autokorelasi.

2) Bila nilai DW lebih rendah dari pada batas bawah (dL), maka koefisien autokorelasi

lebih dari nol berarti ada autokorelasi positif.

3) Bila nilai DW lebih dari pada (4-dL), maka maka koefisien autokorelasi lebih kecil

dari nol berarti ada autokorelasi negatif.

d. Uji multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang

multikolinearitas antar variabel independen. Model regresi yang baik adalah tidak terjadi

korelasi antara variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variable

Inflation Factor) dan nilai tolerance. Multikolinearitas terjadi jika VIF < 10 dan nilai tolerance

> 0,10.

2. Pengujian hipotesis

Hipotesis yang digunakan dalam penelitian ini diuji denga analisis regresi berganda. Model

dalam penelitian ini adalah:

Y = a + X1 NPF + X2 CAR + X3 FDR + X4 BOPO + e

Penjelasan:

Y = ROA ( Return on Asset)

a = Konstanta

X1- X4 = Koefisien regresi

NPF = Non performing financing

CAR = Capital adequacy ratio

FDR = Financing to deposit ratio

BOPO = Beban Operasional / pendapatan operasional

e = Koefisien error

a. Uji koefisien determinasi (R2)

Untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen, maka digunakanlah koefisien determinasi menunjukkan seberapa besar variabel

independen menjelaskan variabel dependennya. Dalam penelitian ini, nilai koefisien

determinasi yang dipakai adalah nilai adjustedR2.Nilai adjustedR2 adalah nol sampai dengan

1. Apabila nilai adjusted R2 semakin mendekati 1, maka variable independennya memberikan

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

b. Uji parsial (Uji t)

Secara parsial, pengujian hipotesis dilkukan dengan uji t. Menurut Ghozali (2005 : 84),

“uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh variabel penjelas atau

mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara

parsial (individu). Kriteria pengambilan keputusan adalah:

1) Hipotesis diterima apabila ttabel pada sig-prob < a (0,05)

2) Hipotesis ditolak apabila thitung < ttabel pada sig-prob > a (0,05)

c. Uji simultan (Uji F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F. Menurut Ghozali (2005

:84),“uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variable

dependen atau terikat”. Uji ini bertujuan untuk menguji pengaruh antara variabel independen

terhadap variabel dependen secara bersama-sama.

Kriteria pengmbilan keputusan adalah:

1) Hipotesis diterima apabila Fhitung > Ftabel atau sig-prob < a (0,05)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Objek dalam penelitian ini adalah bank syariah yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Pemilihan sampel dilakukan dengan metode purposive sampling. Dari populasi sebanyak 7 bank syariah yang memenuhi kriteria dan untuk selanjutnya dapat dijadikan sampel yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Syariah Mega Indonesia, Bank Negara Indonesia Syariah, dan Bank Rakyat Indonesia Syariah, Bank Bukopin Syariah dan Panin Bank Syariah.

4.2 Analisis Data Penelitian 1. Analisis deskriptif

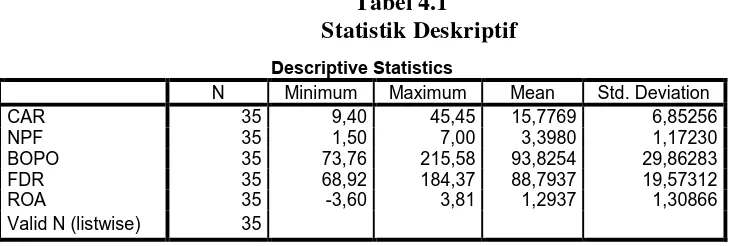

Analisis deskriptif dari data yang diambil untuk penelitian ini adalah dari tahun 2008 sampai dengan tahun 2012 yaitu sebanyak 35 data pengamatan. Deskripsi variabel dalam statistik deskriptif yang digunakan pada penelitian ini meliputi nilai minimum, maksimum, mean, dan standar deviasi dari satu variabel dependen yaitu profitabilitas (ROA) dan empat variabel independen yaitu CAR (Capital Adequacy Ratio), NPF (Non Performing Financing), BOPO (Beban Operasional Pendapatan Operasional), dan FDR (Financing to Deposit Ratio).

Tabel 4.1

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CAR 35 9,40 45,45 15,7769 6,85256

NPF 35 1,50 7,00 3,3980 1,17230

BOPO 35 73,76 215,58 93,8254 29,86283

FDR 35 68,92 184,37 88,7937 19,57312

ROA 35 -3,60 3,81 1,2937 1,30866

Valid N (listwise) 35

Tabel 4.1 menunjukan bahwa rata-rata masing dapat dilihat bahwa selama periode pengamatan, dapat diberi kesimpulan yaitu sebagai berikut:

a. Variabel dependen profitabilitas (ROA) yang diukur dengan membandingkan antara laba sebelum pajak terhadap total asset. ROA memiliki nilai terendah -3,60 dan nilai tertinggi 3,81 dengan nilai rata-rata 1,2937 dan standar deviasi 1,30866.

b. Variabel independen CAR (Capital Adequacy Ratio) yang mencerminkan kecukupan modal diukur dengan membandingkan antara modal sendiri terhadap aktiva tertimbang menurut risiko. Nilai terendah adalah 9,40 dan nilai tertinggi 45,45 dengan nilai rata-rata 15,7769 dan standar deviasi 6,85256. c. Variabel independen NPF (Non Performing Financing) yang mencerminkan

risiko pembiayaan diukur dengan membandingkan antara pembiayaan bermasalah terhadap total pembiayaan. Nilai terendah adalah 1,50 dan nilai tertinggi 7,00 dengan nilai rata-rata 3,3980 dan standar deviasi 1,17230.

e. Variabel independen FDR (Financing to Deposit Ratio) yang mencerminkan kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan diukur dengan membandingkan pembiayaan yang diberikan terhadap total dana pihak ketiga. Nilai terendah 68,92 dan nilai tertinggi 184,37 dengan nilai rata-rata 88,7937 dan standar deviasi 19,57312.

2. Pengujian asumsi klasik a. Uji normalitas data

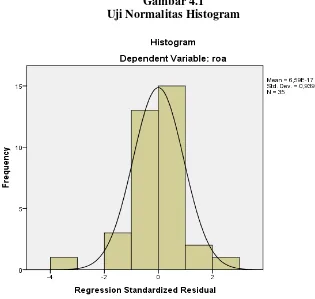

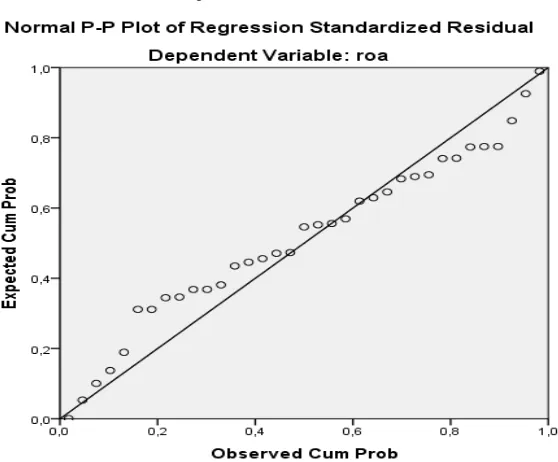

Uji normalitas data bertujuan untuk menguji apakah dalam sebuah model regresi, variabel dependen (ROA), variabel independen (CAR, NPF, BOPO, dan FDR) pada bank syariah, atau keduanya mempunyai distribusi normal atau tidak. Normalitas umumnya dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

Gambar 4.1

Uji Normalitas Grafik P-Plot

Analisis grafik dapat digunakan dengan dua alat yaitu grafik histogram dan grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi normal. Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal.

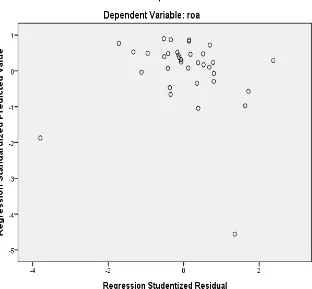

Dengan melihat tampilan grafik histogram pada gambar 4.1 diatas kita dapat melihat bahwa gambar grafik berbentuk lonceng dan tidak menceng ke kiri dan ke kanan yang menunjukkan bahwa data terdistribusi secara normal. Pada grafik P-P Plot pada gambar 4.2 diatas terlihat titik-titik menyebar di sepanjang garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas. b. Uji heterokedastisitas

adalah tidak terjadi heterokedastisitas. Cara melihat ada tidaknya heterokedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya menurut adalah sebagai berikut:

1) Jika membentuk pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heterokedastisitas.

2) Jika tidak membentuk pola yang jelas, serta titik menyebar dibawah angka 0 dan y, maka tidak heterokedastisitas.

Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik-titik yang menyebar di atas dan dibawah angka 0 pada sumbu y serta tidak membentuk pola maka tidak terjadi heterokedastisitas.

Gambar 4.3

Pada gambar 4.3 tentang grafik scatterplot diatas terlihat titik-titik menyebar secara acak dan tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu y. Hal ini berarti tidak terjadi heterokedastisitas pada model regresi sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen.

c. Uji autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t1 atau sebelumnya (Erlina, 2008:106). Model regresi yang baik untuk dijadikan obyek penelitian adalah yang bebas dari autokorelasi. Untuk melihat masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson. Panduan untuk mendeteksi ada atau tidaknya autokorelasi adalah sebagai berikut:

1) Bila nilai DW terletak antara dU dan (4-dU) maka koefisien autokorelasi sama dengan nol berarti tidak ada autokorelasi.

2) Bila nilai DW lebih rendah dari pada batas bawah (dU), maka koefisien autokorelasi lebih dari nol berarti ada autokorelasi positif.

3) Bila nilai DW lebih besar dari pada (4-dU), maka maka koefisien autokorelasi lebih kecil dari nol berarti ada autokorelasi negatif.

Tabel 4.2

a. Predictors: (Constant), NPF, CAR, FDR, BOPO b. Dependent Variable: ROA

disimpulkan bahwa tidak ada autokorelasi karena DW terletak diantara nilai dU dan (4-dU). Dengan demikian, model regresi tersebut sudah bebas dari masalah autokorelasi. d. Uji multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini, kita sebut variabel bebas ini tidak ortogonal (Erlina, 2008). Variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Pengujian bertujuan mengetahui ada tidaknya multikolinearitas antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Uji multikolinearitas juga bertujuan untuk menghindari kebiasaan dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap variabel dependen (Umar, 2003 : 132).

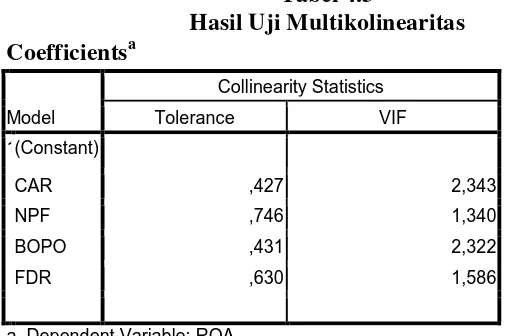

Deteksi dilakukan dengan melihat nilai VIF (Variable Inflation Factor) dan nilai

tolerance. Multikolinearitas terjadi apabila nilai VIF > 10 dan nilai tolerance < 0,10. Tabel 4.3

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1(Constant)

CAR ,427 2,343

NPF ,746 1,340

BOPO ,431 2,322

FDR ,630 1,586

a. Dependent Variable: ROA

Berdasarkan tabel 4.3 diatas dapat dilihat bahwa tidak ada satupun variabel independen yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki

semua variabel independen yang dipakai dalam penelitian ini lolos uji gejala multikolinearitas.

3. Pengujian hipotesis

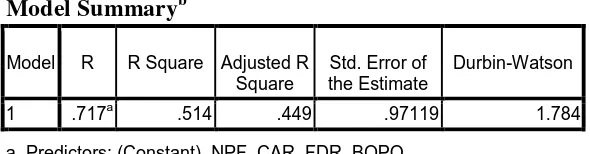

a. Uji koefesien determinasi (R2)

Koefisien determinasi menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Dalam hal ini, adjusted R2 digunakan untuk mengetahui seberapa besar pengaruh variabel CAR, NPF, BOPO, dan FDR terhadap profitabilitas (ROA). “Adjusted R2 dianggap lebih baik dari R2 karena nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model” (Ghozali, 2005).

Oleh karena itu, pada penelitian ini yang digunakan adjusted �2 berkisar antara nol dan satu. Jika nilai adjusted �2 makin mendekati satu maka makin baik kemampuan model tersebut dalam menjelaskan variabel independen dan sebaliknya.

Tabel 4.4

Hasil Uji Koefisien Determinasi (R2) Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,717a ,514 ,449 ,97119

a. Predictors: (Constant), NPF, CAR, FDR, BOPO b. Dependent Variable: ROA

Besarnya adjustedR2 berdasarkan hasil analisis statistik yang diperoleh sebesar 0,449. Dengan demikian besarnya pengaruh CAR, NPF, BOPO, dan FDR yang diberikan terhadap profitabilitas (ROA) adalah sebesar 45%. Sedangkan sisanya sebesar 55% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Uji ini bertujuan untuk mengetahui hubungan antara variabel independen terhadap variabel dependen secara parsial (individu). Kriteria pengambilan keputusan adalah:

1) Hipotesis diterima apabila thitung > ttabel pada sig-prob < α (0,05) 2) Hipotesis ditolak apabila thitung <ttabel pada sig-prob > α (0,05)

Apabila probabilitas (signifikasi) lebih besar dari α (> 0,05), maka variabel bebas secara individu tidak berpengaruh terhadap profitabilitas (ROA). Jika probabilitas (signifikansi) lebih kecil dari α (< 0,05), maka variabel bebas secara individu berpengaruh terhadap profitabilitas (ROA). Hasil uji parsial ini dapat dilihat pada tabel 4.5 sebagai berikut :

Tabel 4.5

a. Dependent Variable: ROA

Berikut ini adalah penjelasan hasil pengujian statistik t pada tabel : 1) Pengaruh CARterhadap profitabilitas (ROA)

Nilai signifikansi sebesar 0,09 (> 0,05) artinya bahwa CAR secara parsial tidak terbukti berpengaruh secara positif dan signifikan terhadap profitabilitas (ROA) bank syariah.

Nilai signifikansi sebesar 0,344 (> 0,05) artinya bahwa NPF secara parsial tidak terbukti berpengaruh secara positif dan signifikan terhadap profitabilitas (ROA) bank syariah.

3) Pengaruh BOPOterhadap profitabilitas (ROA)

Nilai signifikansi sebesar 0,338 (> 0,05) artinya bahwa BOPO secara parsial tidak terbukti berpengaruh secara positif dan signifikan terhadap profitabilitas (ROA) bank syariah.

4) Pengaruh FDRterhadap profitabilitas (ROA)

Nilai signifikansi sebesar 0,455 (> 0,05) artinya FDR secara parsial tidak terbukti berpengaruh secara positif dan signifikan terhadap profitabilitas (ROA) bank syariah.

Dari tabel 4.5 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut:

Y = 3,907– 0,104CAR + 0,158NPF – 0,08BOPO – 0,08FDR+ e

1) Koefisien konstan adalah 3,907 menyatakan jika CAR, NPF, BOPO, FDR dan e adalah 0, maka profitabilitas (ROA) adalah 3,907.

2) CAR mempunyai koefisien regresi kearah yang negatif sebesar 0,104. Hal ini berarti bahwa setiap peningkatan CAR sebesar 1% maka nilai tingkat profitabilitas (ROA) akan menurun sebesar 0,104 dengan asumsi variabel lain tetap.

3) NPF mempunyai koefisien regresi kearah positif sebesar 0,158. Hal ini berarti bahwa setiap peningkatan NPF sebesar 1% maka nilai tingkat profitabilitas (ROA) akan meningkat sebesar 0,158 dengan asumsi variabel lain tetap.

profitabilitas (ROA) akan menurun sebesar 0,08 dengan asumsi variabel lain tetap.

5) FDR mempunyai koefisien regresi kearah negatif sebesar 0,08. Hal ini berarti bahwa setiap peningkatan FDR sebesar 1% maka nilai tingkat profitabilitas (ROA) akan meningkat sebesar 0,08 dengan asumsi variabel lain tetap.

c. Uji simultan (Uji F)

Uji ini bertujuan untuk menguji pengaruh antara variabel independen terhadap variabel dependen secara bersama-sama. Kriteria pengambilan keputusan adalah:

1) Hipotesis diterima apabila Fhitung > Ftabel pada sig-prob < α (0,05) 2) Hipotesis ditolak apabila Fhitung < Ftabel pada sig-prob > α (0,05)

Apabila probabilitas (signifikansi) lebih besar dari α (> 0,05), maka variabel

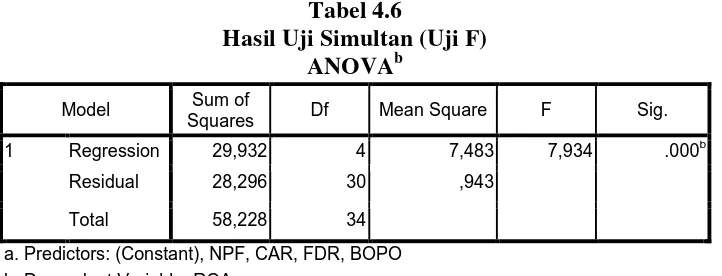

independen secara bersama-sama tidak berpengaruh terhadap variabel profitabilitas (ROA). Jika probabilitas (signifikansi) lebih kecil dari α (< 0,05), maka variabel independen secara bersama-sama berpengaruh terhadap variabel profitabilitas (ROA). Hasil uji simultan ini dapat dilihat pada tabel 4.6 sebagai berikut:

Tabel 4.6

Hasil Uji Simultan (Uji F) ANOVAb

Model Sum of

Squares Df Mean Square F Sig.

1 Regression 29,932 4 7,483 7,934 .000b

Residual 28,296 30 ,943

Total 58,228 34

a. Predictors: (Constant), NPF, CAR, FDR, BOPO b. Dependent Variable: ROA

Nilai signifikansi sebesar 0,000 (< 0,05). Hal ini menunjukkan bahwa variabel CAR, NPF, BOPO, dan FDR secara simultan terbukti mempengaruhi profitabilitas (ROA) bank syariah.

Hasil analisa statistik menunjukkan bahwa kemampuan variabel independen 1yaitu CAR (Capital Adequacy Ratio), NPF (Non Performing Financing), BOPO (Beban Operasional Pendapatan Operasional), dan FDR (Financing to Deposit Ratio) dalam menjelaskan variabel dependen yaitu profitabilitas (ROA) adalah sebesar 45% (adjusted R Square = 0,449), sisanya sebesar 55% dipengaruhi oleh variabel lain diluar variabel yang digunakan.

Dalam pengujian secara parsial, NPF (Non Performing Financing), BOPO (Beban Operasional Pendapatan Operasional), dan FDR (Financing to Deposit Ratio) hanya tiga variabel tersebut yang memiliki pengaruh signifikan terhadap profitailitas (ROA), sedangkan variabel CAR (Capital Adequacy Ratio) tidaklah signifikan

.

Pembahasan untuk masing–masing variabel dalam pengujian secara parsial adalah sebagai berikut:

1) CAR (Capital Adequacy Ratio)

Nilai signifikansi (0,09). Karena nilai signifikansi lebih besar dari 0,05 dan maka hipotesis 1 (H1) ditolak dan artinya tidak ada hubungan yang positif dan signifikan antara CAR dengan profitabilitas (ROA) bank syariah.

2) NPF (Non Performing Financing)

Nilai signifikansi (0,344) Karena nilai signifikansi lebih besar dari 0,05 dan maka hipotesis 2 (H2) ditolak dan artinya tidak ada hubungan yang positif dan signifikan antara NPF dengan profitabilitas (ROA) bank syariah.

3) BOPO (Beban Operasional Pendapatan Operasional)

4) FDR (Financing to Deposit Ratio)

Nilai signifikansi (0,445). Karena nilai signifikansi lebih besar dari 0,05 dan maka hipotesis 4 (H4) ditolak dan artinya tidak ada hubungan yang positif dan signifikan antara FDR dengan profitabilitas (ROA) bank syariah.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan pada bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:

1. Berdasarkan hasil pengujian normalitas data dapat disimpulkan bahwa model regresi variabel dependen dan variabel independen keduanya mempunyai distribusi normal (lulus) yang dianalisis dengan 2 alat yaitu

a. Grafik histogram, data normal apabila distribusi data berbentuk lonceng, begitu dengan sebaliknya.

b. Grafik P-Plot, data normal apabila distribusi titik datanya menyebar disekitar garis diagonal.

2. Berdasarkan uji heterokeditas bahwa uji ini (lulus) dengan menganalisis grafik

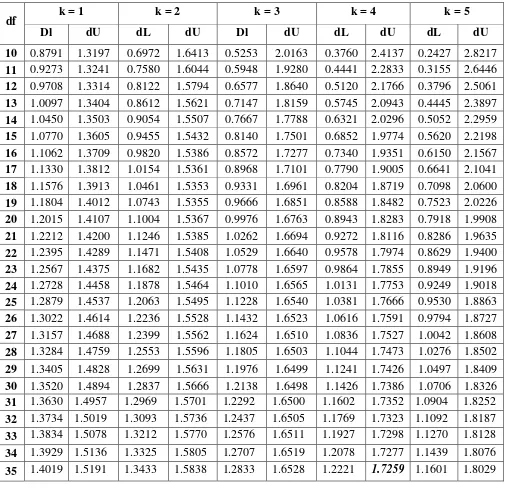

scatterplot, apabila distribusi data tidak membentuk pola yang jelas atau titik menyebar maka tidak terjadi heterokeditasyang dihasilkan dari program SPSS. 3. Hasil uji autokorelasi, bahwa uji ini tidak ada autokorelasi (lulus) karena nilai DW

terletak diantara dUtabel dan (4-dU). Dimana nilai DW = 1,784 nilai dUtabel = 1,7259 dan nilai 4-dU = 2,2741.

4. Berdasarkan uji multikolinearitas, bahwa uji terbebas (lulus) dari adanya multikolinearitas karena variabel independen tidak ada yang memiliki nilai tolerance VIF >10.

ROA adalah sebesar 45%. Sedangkan sisanya sebesar 55% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

6. Berdasarkan hasil pengujian hipotesis secara parsial dapat disimpulkan bahwa: a. Variabel CAR berpengaruh secara negatif namun tidak signifikan sehingga H1

yang menyatakan bahwa CAR berpengaruh secara negatif dan signifikan terhadap profitabilitas (ROA) bank syariah dapat diterima. Nilai signifikansi sebesar 0,09 (> 0,05) artinya bahwa CAR secara parsial tidak terbukti berpengaruh secara positif dan signifikan terhadap profitabilitas (ROA) bank syariah.

b. Variabel NPF berpengaruh secara negatif dan signifikan sehingga H2 yang menyatakan bahwa NPF berpengaruh secara negatif dan signifikan terhadap profitabilitas (ROA) bank syariah dapat diterima Nilai signifikansi sebesar 0,344 (> 0,05) artinya bahwa NPF secara parsial tidak terbukti berpengaruh secara positif dan signifikan terhadap profitabilitas (ROA) bank syariah.

c. Variabel BOPO berpengaruh secara negatif dan signifikan sehingga H3 yang menyatakan bahwa BOPO berpengaruh secara negatif dan signifikan terhadap profitabilitas (ROA) bank syariah dapat diterima. Nilai signifikansi sebesar 0,338 (> 0,05) artinya bahwa BOPO secara parsial tidak terbukti berpengaruh secara negatif dan signifikan terhadap profitabilitas (ROA) bank syariah.

7. Hasil pengujian hipotesis secara simultan (uji F) menunjukkan nilai signifikansi 0,000 sehingga H6 yang menyatakan bahwa CAR, NPF, BOPO, dan FDR secara bersama-sama (simultan) mempengaruhi profitabilitas (ROA) bank syariah dapat diterima.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan dan kekurangan yang pastinya memerlukan perbaikan dan pengembangan model di penelitian berikutnya. Adapun keterbatasan dalam penelitian ini adalah objek penelitian yang hanya dibatasi pada bank yang statusnya adalah bank syariah dan sulitnya mencari data untuk tahun yang kita ingin teliti. Penelitian ini tidak memasukkan bank syariah yang berstatus sebagai bank pembiayaan rakyat syariah. Oleh karena itu, hasil penelitian tidak bisa menjadikan sampel pada seluruh bank yang beroperasi dengan sistem syariah yang terdaftar di BEI.

5.3 Saran

Peneliti memberikan beberapa saran sebagai berikut:

1. Peneliti menyarankan untuk berikutnya dalam melakukan penelitian sejenis, agar menambah variabel independen yang berpengaruh terhadap profitabilitas (ROA) misalnya seperti Giro Wajib Minimum (GWM) dan Net Revenue Margin (NRM). 2. Peneliti menyarankan untuk berikutnya dapat menambah jumlah periode dan sampel

BAB II

TUJUAN PUSTAKA

2.1 Tinjuan Pustaka

1. Tinjuan umum perbankan syariah

a. Pengertian bank syariah

Bank syariah merupakan lembaga keuangan perbankan yang operasional dan produknya

dikembangkan berlandaskan pada Al’Qur’an dan Al-Hadist Nabi SAW. Dengan kata lain, bank

syariah adalah bank yang melakukan kegiatan usaha atau beroperasi berdasarkan prinsip

syariah dan tidak mengandalkan pada bunga dalam memberikan pembiayaan dan jasa-jasa

lainnya dalam lalu lintas pembayaran (Muhammad, 2005:13).

Setelah diberlakukannya UU No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun

1992 tentang perbankan telah memberi kesempatan luas untuk pengembangan jaringan

perbankan syariah. Menurut Undang-undang No. 10 tahun 1998 bank syariah adalah bank

yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

Menurut UU No. 21 Tahun 2008 tentang perbankan syariah, bank syariah didefenisikan

sebagai “bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut

jenisnya terdiri atas bank syariah dan pembiayaan rakyat syariah”.

b. Fungsi bank syariah

1) Manajer investasi

Salah satu fungsi bank yang penting adalah sebagai manajer investasi,

maksudnya adalah bank syariah merupakan manajer investasi dari pemilik dana yang

dihimpun, karena besar kecilnya pendapatan (bagi hasil) yang diterima sangat

tergantung pada keahlian, kehati-hatian, dan profesionalisme dari bank syariah Rivai

dan Arviyan (2010 : 306). Penyaluran dana yang dilakukan oleh bank syariah

lancar, bahkan sampai macet, bisa mengakibatkan pendapatan yang diperoleh kecil dan

pendapatan pemilik dana menjadi kecil pula.

2) Investor

Bank syariah menginvestasikan dana dengan jenis dan pola investasi yang sesuai

dengan syariah. Investasi tersebut meliputi akad murabahah, sewa-menyewa, musyarakah,

akad mudharabah, akad salam, memperdagangkan produk dan investasi atau

memperdagangkan saham yang dapat diperjual belikan, keuntungan dibagikan setelah

bank menerima bagian keuntungan yang sudah disepakati sebelum pelaksanaan akad (Rivai

dan Arviyan, 2010:306).

3) Jasa keuangan

Bank syariah menjalankan fungsi sebagai pemberi jasa keuangan, misalnya

memberi jasa kliring, transfer, inkaso, pembayaran gaji, jasa untuk memperoleh

imbalan atas dasar sewa, dan sebagainya (Rivai dan Arviyan, 2010:306). Hanya saja

yang sangat diperhatikan adalah prinsip syariah tidak boleh dilanggar.

4) Fungsi sosial

Konsep perbankan syariah mengharuskan bank-bank Islam memberikan pelayanan

sosial apakah melalui dana Qard (pinjaman kebajikan) atau zakat dan dana

sumbangan sesuai dengan prinsip-prinsip Islam (Rivai dan Arviyan, 2010:306).

c. Prinsip dasar bank syariah

Prinsip syariah menurut UU No. 21 Tahun 2008 tentang perbankan syariah adalah

“prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh

lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah”. Secara garis

besar, prinsip-prinsip dasar dalam perbankan syariah terbagi menjadi 5 bagian antara lain

sebagai berikut (Antonio,2001 :85) :

1) Prinsip titipan atau simpanan

Al-Wadi’ah dapat diartikan sebagai titipan murni dari suatu pihak ke pihak lain,

2) Prinsip bagi hasil

a) Al-musyarakah, yaitu akad kerja sama antara dua pihak atau lebih untuk usaha

tertentu dimana masing-masing memberikan kontribusi dana (amal / expertise)

dengan kesepakatan bahwa keuntungan dan resiko akan tanggung bersama sesuai

dengan kesepakatan.

b) Al-mudharabah, yaitu akad kerja sama usaha antaradua pihak di mana pihak

pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya

menjadi pengelola.

c) Al-muzara’ah, yaitu kerja sma pengelohan pertanian antara pemilik lahan dan

penggarap, dimana pemilik lahan memberikan lahan pertanian kepada si penggarap

untuk ditanami dan dipelihara dengan imbalan bagian tertentu dari hasil panen.

d) Al-musaqah, yaitu bentuk lebih sederhana dari muzara’ah dimana si penggarap

hanya bertanggung jawab atas penyiraman dan pemeliharaan. Sebagai imbalan, si

penggarap berhak atas nisbah tertentu dari hasil panen.

3) Prinsip jual beli

a) Bai’al-murabahah, yaitu jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati.

b) Bai’al-salam, yaitu pembelian barang yang diserahkan di kemudian hari, sedangkan

pembayaran dilakukan di muka.

c) Bai’al-istishna, yaitu kontrak penjualan antara pembeli dan pembuat barang.

4) Prinsip sewa

a) Al- ijarah, yaitu akad pemindahan hak guna atas barang atau jasa, melalui

pembayaran upah sewa, tanpa diikuti pemindahan kepemilikkan atas barang itu

sendiri.

b) Al-ijarah al-muntaha bit-tamlik, yaitu perpaduan antara kontrak jual beli dan sewa

5) Prinsip jasa

a) Al-wakalah, yaitu pelimpahan kekuasaan oleh seseorang kepada yang lain dalam

hal-hal yang diwakilkan.

b) AL-kafalah, yaitu jaminan yang diberikan oleh penanggung (kafil) kepada pihak

ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

c) Al-halawah, yaitu pengalihan utang dari orang yang berutang kepada orang lain

yang wajib menanggungnya.

d) Al-rahn, yaitu menahan salah satu harta milik si peminjam sebagai jaminan atas

pinjaman yang diterimanya.

e) Al’qardh, yaitu pemberian harta kepada orang lain yang dapat ditagi atau diminta

kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.

d. aporan keuangan bank syariah

Sesuai dengan karakteristiknya, Menurut IAI (dalam Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan Bank Syariah, 2002:3), laporan keuangan bank syariah maka

laporan keuangan bank syariah meliputi :

1) Laporan keuangan yang mencerminkan kegiatan bank syariah sebagai investor

beserta hak dan kewajibannya,yang dilaporkan dalam :

a) Laporan posisi keuangan

b) Laporan laba rugi

c) Laporan arus kas

d) Laporan perubahan ekuitas

2) Laporan keuangan yang mencerminkan perubahan dalam investasi terikat yang

dikelola oleh bank syariah untuk kemanfaatan pihak-pihak lain berdasakan akad

mudharabah atau agen investasi yang dilaporkan dalam laporan perubahan dana

investasi terikat.

3) Laporan keuangan yang mencerminkan peran bank syariah sebagai pemegang

a) Laporan sumber dan penggunaan dana zakat, imfak, dan shadaqah

b) Laporan sumber dan penggunaan dana qardhul hasan

2. Profitabilitas

Profitabilitas adalah suatu tolak ukur oleh sebuah bank, dimana profitabilitas merupakan

tujuan dari manajemen perusahaan dengan memaksimalkan nilai dari para pemegang saham,

optimalisasi dari berbagai tingkat return, dan meminimalisir risiko yang ada. Dan juga sebagai

salah satu acuan dalam mengukur besarnya laba menjadi begitu penting untuk mengetahui

apakah perusahaan telah menjalankan usahanya secara efisien. Efisiensi sebuah usaha baru

dapat diketahui setelah membandingkan laba yang diperoleh dengan aktiva atau modal yang

menghasilkan laba tersebut

ROA menghasilkan salah satu rasio profitabilitas yang digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. Menurut Dendawijaya

(2005:118), “Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai

bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset”

Menurut Rivai (2010), tingkat profitabilitas bank syariah di Indonesia merupakan yang

terbaik, diukur dari rasio laba terhadap asset

ROA, baik untuk kategori bank yang full fledge maupun untuk kategori unit

usaha syariah. Husnan dan Pudjiastuti (2002:120), menyatakan bahwa rasio

rentabilitas ekonomi mengukur kemampuan aktiva perusahaan memperoleh

laba dari operasi perusahaan. Karena hasil operasi yang ingin diukur, maka dipergunakan laba

sebelum pajak. Aktiva yang digunakan untuk mengukur kemampuan memperoleh laba operasi

adalah aktiva operasional (Diah Aristya,2010).

Besarnya nilai ROA suatu bank dapat dihitung dengan rumus :

ROA = Laba Sebelum Pajak

Total Asset

x 100 %

3. Analisis rasio keuangan

Analisis rasio keuangan menurut Munawir (2002:64) adalah “metode analisis untuk

maupun secara kombinasi dari kedua laporan tersebut”. Rasio keuangan menggambarkan suatu

hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain dalam laporan

keuangan dan dengan menggunakan analisis berupa rasio ini akan dapat menjelaskan atau

memberi gambaran kepada penganalisis tentang baik atau buruknya keadaan atau posisi keuangan

suatu perusahaan terutama apabila angka rasio pembanding yang digunakan sebagai standar.

Adapun rasio-rasio keuangan yang digunakan dalam penelitian ini adalah sebagai berikut :

a. NPF (Non Performing Financing )

NPF atau juga NPL pada bank konvensional merupakan rasio yang digunakan untuk

mengukur kinerja bank dalam mengelola kredit bermasalah terhadap total kredit yang

diberikan oleh bank. Semakin tinggi rasio NPF, maka akan menunjukkan semakin buruknya

kualitas pembiayaan yang diberikan bank syariah.

Besarnya nilai NPF suatu bank dapat dihitung dengan rumus :

NPF = Pembiayaan Bermasalah Total Pembiayaan

x 100 %

b. CAR (Capital Adequacy Ratio)

CAR merupakan rasio yang digunakan untuk mengukur kinerja bank dalam penyediaan

modal minimum yang harus selalu di sediakan sebagai suatu proporsi tertentu dari total aktiva

tertimbang. Menurut Dendawijaya (2005 : 121), capital adequacy ratio adalah rasio kinerja

bank untuk mengukur kecukupan modal yang dimilki bank untuk menunjang aktiva yang

mengandung atau mengahasilkan resiko, misalnya kredit yang diberikan. Semakin tinggi

resiko rasio CAR maka semakin baik kondisi suatu bank dan jika nila CAR tinggi berarti bank

tersebut mampu membiayai kegiatan operasinya.

Besarnya nilai CAR suatu bank dapat dihitung dengan rumus :

CAR = Modal Sendiri ATMR

x 100 %

c. FDR (Financing to Deposit Ratio)

jumlah kredit yang diberikan terhadap total dana pihak ketiga. Dengan kata lain, seberapa

jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank umum

segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah

digunakan oleh bank untuk memberikan kredit (Dendawijaya, 2005:116). Semakin tinggi

rasio FDR, maka akan menunjukkan semakin rendahnya likuiditas bank syariah.

Besarnya nilai FDR suatu bank dapat dihitung dengn rumus :

FDR = Pembiayaan yang diberikan

Total dana pihak keiga

x 100 %

d. BOPO (Beban Operasional Pendapatan Operasional)

BOPO menurut Dendawijaya (2005 : 120) merupakan “rasio yang digunakan untuk

mengukur tingkat kemampuan bank dalam melakukan kegiatan operasinya”. Semakin tinggi

rasio BOPO, maka akan menunjukkan semakin buruknya tingkat efisiensi dari bank syariah.

Besarnya nilai BOPO suatu bank dapat dihitung dengan rumus :

BOPO = Beban Operasional Pendapatan Operasional

2.2 Tinjuan Penelitian Terdahulu

Ringkasan dari penelitian-penelitian terdahulu disajikan dalam tabel 2.1 berikut ini

Tabel 2.1

Tinjauan Penelitian Terdahulu Peneliti

(Tahun)

Ikhwanisita Periode 2006 – 2009

Variabel

2.3 Hubungan Rasio Keuangan dengan Profitabilitas

Rasio NPF mencerminkan resiko pembiayaan. Semakin tingginya rasio NPF menunjukkan

bahwa kualitas pembiayaanyang diberikan bank syariah semakin buruk. Adanya pembiayaan

bermasalah yang besar mengakibatkan hilangnya kesempatan untuk memperoleh keuntungan dari

pembiayaan diberikan yang pada akhirya akan menurunkan profitabilitas

Rasio CAR mencerminkan seberapa jauh seluruh aktiva bank yang mengandung (kredit,

penyertaan, surat berharga, tagihan pada bank lain). Ikut dibiayai dari dana modal sendiri bank,

disamping dana-dana dari sumber di luar bank. Dengan meningkatkan nilai CAR, bank dapat

melakukan ekspansi usaha dengan lebih aman melalui aktivitas investasi yang menguntungkan dalam

rangka meningkatkan profitabilitasnya.

Rasio FDR mencerminkan kemampuan bank dalam membayar kembali penarikan dana yang

dilakukan deposan dengan kredit atau pembiayaan yang diberikan sebagai sumber likuiditasnya.

bahwa pembiayaan yang diberikan kepada pihak ketiga memang efektif dan menguntungkan, maka

semakin tinggi FDR akan diikuti dengan meningkatnya profitabilitas.

Rasio BOPO mencerminkan tingkat efisensi suatu bank dalam kegiatan operasionalnya. Jika

kegiatan operasional dapat dilakukan dengan efesien. Dengan kata lain, semakin kecil rasio efesiensi

(BOPO) akan menyebabkan meningkatnya profitabilitas bank tersebut.

2.4 Kerangka Konseptual

Berdasarkan tinjauan pustaka dan tujuan penelitian maka kerangka konseptual antara CAR,

NPF, BOPO, dan FDR terhadap profitabilitasnya (ROA) dapat dilihat pada gambar 2.1 berikut :

Gambar 2.1 Kerangka Konseptual

2.5 Hipotesis Penelitian

Berdasarkan rumusan masalah, tujuan penelitian, tinjauan pustaka dan kerangka konseptual

diatas maka dapat dirumuskan dan disusun hipotesis dalam penelitian ini sebagai berikut:

1.

H1:

Non Performing Financing berpengaruh secara negatif dan signifikan terhadapProfitabilitas (ROA) Bank Syariah

NPF

(XI)

CAR

(X2)

FDR

(X3)

BOPO

(X4)

Profibilitas

2.

H2:

Capital Adequacy Ratio berpengaruh secara positif dan signifikan terhadap Profitabilitas(ROA) Bank Syariah

3.

H3:

Financing to Deposit Ratio berpengaruh secara positif dan signifikan terhadap Profitabilitas(ROA) Bank Syariah

4.

H4:

Biaya Operasional Pendapatan Operasional berpengaruh secara negatif dan signifikanterhadap Profitabilitas (ROA) Bank Syariah

5.

H5:

Non Performing Financing , Capital Adequacy Ratio , Financing to Deposit Ratio , danBiaya Operasional Pendapatan Operasional berpengaruh secara simulatan dan signifikan terhadap

Profitabilitas (ROA) Bank Syariah

6. H6: Non Performing Financing , Capital Adequacy Ratio , Financing to Deposit Ratio , dan Biaya

Operasional Pendapatan Operasional berpengaruh secara parsial dan signifikan terhadap

BAB I

PENDAHULUAN

1.1 Latar Belakang

Bank dalam Pasal 1 ayat (2) UU No. 10 Tahun 1998 tentang perubahan UU Nomor 7

Tahun 1992 tentang perbankan menyatakan “bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lain dalam rangka meningkatkan taraf hidup rakyat banyak”. Sedangkan bank

dalam pasal 1 ayat (1) UU No. 21 Tahun 2008 tentang perbankan syariah

menyatakan “Perbankan syariah adalah segala sesuatu yang menyangkut tentang

bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha,

serta cara dan proses dalam melaksanakan kegiatan usahanya”.

Kegiatan usaha perbankan syariah pada dasarnya merupakan suatu produk jasa

yang dilakukan oleh bank-bank syariah bagi masyarakat yang membutuhkan keperluan

yang tidak akan dikenakan bunga, tetapi atas dasar prinsip syariah hukum islam.

Perbankan syariah dikatakan sebagai suatu sistem yang menyandarkan pada

kesinambungan pertumbuhan ekonomi, di tahun 2007 dapat bertumbuh dan mencapai kinerja

yang relatif baik seiring dengan pertumbuhan dan stabilnya perekonomian nasional (

Farhan, 2011) . Masyarakat sebagai pihak yang paling berperan, pada umumnya memiliki

sikap tanggap terhadap berbagai bentuk pelayanan yang diberikan oleh masing-masing

bank untuk menarik simpati masyarakat. Simpati dan kepercayaan masyarakat terhadap

suatu bank tidak terlepas dari keadaan keuangan bank, termasuk kesehatan bank tersebut

(Astohar, 2009).

suatu periode tahun tertentu seperti dalam pelayanan kredit maupun kemampuan

dalam bertahan dalam kondisi krisis. Kepercayaan dan loyalitas pemilik dana terhadap

bank merupakan faktor yang sangat membantu dan mempermudah pihak manajemen

bank untuk menyusun strategi bisnis yang baik. Sebaliknya para pemilik dana yang

kurang menaruh kepercayaan kepada bank yang bersangkutan maka loyalitasnya pun

sangat tipis, hal ini sangat tidak menguntungkan bagi bank yang bersangkutan karena

para pemilik dana sewaktu-waktu dapat menarik dananya dan memindahkannya ke bank

lain (Muhammad, 2005 ; 13).

Penilaian terhadap kinerja suatu bank dapat dilakukan dengan melakukan

analisis terhadap laporan keuangnya. Laporan keuangan bank berupa neraca

memberikan informasi kepada pihak di luar bank, misalnya bank sentral,

masyarakat umum, dan investor, mengenai gambaran posisi keuangannya, yang

lebih jauh dapat digunakan pihak eksternal untuk menilai besarnya risiko yang ada

pada suatu bank. Laporan laba rugi memberikan gambaran mengenai

perkembangan bank yang bersangkutan. Informasi mengenai kondisi suatu bank dapat

digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam menerapkan

berlaku dan manajemen risiko. Perkembangan kondisi bank perlu direview secara periodik untuk

menyesuaikan kondisi terkini dengan tujuan agar lebih mencerminkan kondisi bank saat ini dan di

waktu yang akan datang.

Sebagai lembaga perbankan, bank syariah juga merupakan lembaga yang berorientasi pada

keuntungan (profit oriented). Oleh karena itu, profitabilitas menjadi suatu ukuran yang penting untuk

mengetahui sehat atau tidaknya suatu bank, tak terkecuali bank syariah. Tingkat profitabilitas ini

dapat diukur dengan menggunakan Return on Assets dan Return on Equity. Untuk perusahaan

perbankan, pengunaan ROA lebih diutamakan karena ROA terfokus pada kemampuan perusahaan

untuk memperoleh earning dalam operasi perusahaan secara keseluruhan, ROA penting bagi bank

karena ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya (Nasser & Aryati, 2000). ROA merupakan rasio

antara laba sesudah pajak terhadap total asset. Semakin besar ROA menunjukkan kinerja

perusahaan semakin baik, karena tingkat kembalian semakin besar (Suad Husnan,1998). Rasio-rasio

keuangan yang mempengaruhi ROA adalah CAR, NPF, BOPO, dan FDR.

Kinerja bank syariah dapat dinilai melalui berbagai macam variabel yang diambil dari laporan

keuangan yang menghasilkan sejumlah rasio keuangan bank syariah. Laporan keuangan yang

menghasilkan sejumlah rasio keuangan yang dapat membantu para pemakai laporan keuangan yang

dapat membantu para pemakai laporan keuangan dalam menilai kinerja bank syariah.

Tabel 1.1 berikut ini menyajikan perkembangan rata-rata rasio keuangan bank syariah di Indonesia

selama periode 2008-2012.

Tabel 1.1

Perkembangan Rata-Rata Rasio Keuangan Bank Syariah di Indonesia Periode 2008-2011

NO INDIKATOR 2008 2009 2010 2011 2012

1 ROA 1,42 1,48 1,67 1,79 2,14

2 NPF 3,95 4,01 3,02 2,52 2,22

3 CAR 12,81 10,77 16,25 16,63 14,13

4 FDR 103,65 89,7 89,67 88,94 100,00

5 BOPO 81,75 84,39 80,54 85,63 82,51

Berdasarkan data pada tabel 1.1 dapat dilihat bahwa ROA bank syariah dalam

perkembangannya, selama periode 2007-2011 mengalami fluktuasi. Pada periode 2008-2009, ROA

mengalami peningkatan sebesar 0,6%, dan meningkat hingga pada tahun 2010 ROA mencapai 1,67%.

Sedangkan puncaknya pada periode 2011-2012, ROA berada di titik sebesar 2,14%. Dengan demikian

perlu diketahui faktor-faktor yang mempengharui ROA sehingga dapat diambil langkah perbaikan

kinerja untuk meningkatkan ROA selanjutnya.

Pada tabel 1.1 menunjukkan bahwa besarnya indikator NPF pada bank syariah periode

2008-2009 mengalami peningkatan sebesar 0,06%, sedangkan ROA mengalami peningkatan juga sebesar

0,6%. Pada periode 2009-2010, NPF mengalami penurunan sebesar 0,99%, dan ROA meningkat

sebesar 0,19%. Dan pada periode 2011-2012, NPF mengalami penurunan kembali yaitu sebesar 0,3%

dan ROA mengalami peningkatan juga sebesar 0,35%. Ini menunjukkan telah terjadi ketidak

kosistenan hubungan antara NPF dengan ROA dan oleh karena itu perlu dilakukan penelitian lebih

lanjut.

Pada table 1.1 menunjukkan bahwa CAR bank syariah pada periode 2008-2012 tidak ada yang

berada di bawah ketentuan Bank Indonesia yaitu 8%. Besarnya indikator CAR pada bank syariah

periode 2008-2009 mengalami penurunan sebesar 2,04%, sedangkan ROA mengalami peningkatan

sebesar 0,6%. Pada periode 2009-2010, CAR mengalami peningkatan sebesar 5,48 %, dan ROA

meningkat sebesar 0,19%.. Dan pada periode 2011-2012, CAR mengalami penurunan sebesar 2,5%,

sedangkan ROA mengalami peningkatan juga sebesar 0,35%. Ini menunjukkan telah terjadi ketidak

kosistenan hubuangan antara CAR dengan ROA dan oleh karena itu perlu dilakukan penelitian lebih

lanjut.

Pada tabel 1.1 menunjukkan bahwa besarnya indikator FDR pada bank syariah periode

2008-2009 mengalami penurunan sebesar 13,95%, sedangkan ROA mengalami peningkatan sebesar 0,6%.

Pada periode 2009-2010, FDR tetap mengalami penurunan sebesar 0,03%, dan ROA meningkat

sebesar 0,19%. Pada periode 2011-2012 FDR mengalami penurunan drastis sebesar 11,06%,

sedangkan ROA tetap mengalami peningkatan sebesar 0,35%. Ini menunjukkan telah terjadi ketidak

Pada tabel 1.1 menunjukkan bahwa besarnya indikator BOPO pada bank syariah periode

2008-2009 mengalami peningkatan sebesar 2,64%, sedangkan ROA mengalami peningkatan sebesar 0,6%.

Pada periode 2009-2010, BOPO mengalami penurunan sebesar 3,85% dan ROA meningkat sebesar

0,19%. Pada periode 2011-2012 BOPO mengalami penurunan yaitu 3,12%, sedangkan ROA tetap

mengalami peningkatan sebesar 0,35%. Ini menunjukkan telah terjadi ketidak konsistenan hubungan

antara BOPO dengan ROA dan oleh karena itu perlu dilakukan penelitian lebih lanjut.

Dan dari analisis diatas bisa disimpulkan melalui tabel yang dapat dilihat pada tabel 1.2 berikut

ini

Tabel 1.2

Research Problem : Analisis Perkembangan Rata-Rata Rasio Bank Syariah

Penelitian mengenai rasio keuangan dan profitabilitas bank di Indonesia telah dilakukan

beberapa peneliti. Berdasarkan hasil penelitian terdahulu, dapat disimpulkan bahwa rasio–rasio

keuangan yang mempengharui profitabilitas ROA bank antara lain adalah NPF, CAR, FDR, dan

BOPO (Farhan, 2011; Ikhwanisita, 2011; Dody, 2011; Astohar, 2009; Limpaphayom dan

Polwitoon,2004 ).

NPF dalam penelitian yang dilakukan oleh Farhan (2011) pengaruh yang negatif dan signifikan

terhadap profitabilitas (ROA). Namun dalam penelitian yang dilakukan oleh ikhwanisita (2011), NPF

menunjukkan hubungan yang negatif dan tidak signifikan terhadap profitabilitas ROA.

CAR dalam penelitian yang dilakukan oleh Farhan (2011) dan Astohar (2009) menunjukkan

hubungan positif dan signifikan terhadap profitabilitas bank, sementara penelitian yang dilakukan

oleh Ikhwanisita (2011) CAR menunjukkan hubungan yang positif dan tidak signifikan terhadap

Variabel

Tahun

2008-2009 2009-2010 2010-2011 2011-2012

profitabiilitas. Bertentangan dengan tiga penelitian tersebut, CAR dalam penelitian Dody (2011)

menunjukkan hubungan yang negatif terhadap profitabilitas. Senada dengan penelitian Dody (2011),

penelitian yang dilakukan oleh Limpaphayom dan Polwitoon juga menujukkan hubungan yang negatif

antar CAR dan profitabilitas ROA.

FDR dalam penelitian yang dilakukan oleh oleh Ikhwanisita (2011) dan Astohar (2009)

menunjukkan hubungan yang positif dan signifian terhadap profitabilitas (ROA). Bertentangan

dengan dua peneliti tersebut, dalam penelitian yang dilakukan oleh Dody (2011) dan Limpaphayom

dan Polwitoon, terjadi hubungan yang negatif antara FDR terhadap profitabilitas ROA.

BOPO dalam penelitian yang dilakukan oleh Farhan (2011) dan Ikhwanisita (2011)

menunjukkan hubungan yang negatif dan signifikan terhadap profitabilitas (ROA). Limpaphayom dan

Polwitoon (2004) dalam penelitiannya menunjukkan hubungan yang positif antara BOPO terhadap

profitabilitas ROA.

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi profitabilitas bank

syariah di Indonesia selama tahun 2008-2012. Adapun variablel–variabel yang digunakan antara lain

CAR, NPF, BOPO, dan FDR. Profitabilitas diukur dengan ROA untuk mengetahui kinerja asset yang

dimiliki bank syariah dalam memperoleh laba. Berdasarkan uraian latar belakang masalah, maka

penulis terdorong untuk mengambil judul “Pengaruh Non Performing Financing, Capital Adequacy

Ratio, Financing to Deposit Ratio dan Biaya Operasional Pendapatan Opeasional terhadap ROA pada

bank syariah yang terdaftar di Bursa Efek Indonesia (BEI)”.

1.2 Perumusan Masalah

Berdasarkan rumusan masalah penelitian, maka dapat dirumuskan beberapa pertanyaan

penelitian (research question) yang antara lain sebagai berikut :

a) Apakah CAR, NPF, BOPO, dan FDR secara simultan dan secara parsial berpengaruh

1.3 Tujuan Penelitian

Sesuai perumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk menguji secara

empiris pengaruh rasio keuangan (NPF, CAR, FDR dan BOPO) yang didasarkan pada data laporan

keuangan yang mempengaruhi ROA pada bank syariah yang terdaftar di Bursa Efek Indonesia (BEI).

1.4 Manfaat Penelitian

1. Bagi peneliti

Sebagai bahan masukan yang akan menambah wawasan dan pengetahuan mengenai rasio

keuangan dan profitabilitas yang sekaligus menjadi media pembanding antara teori yang

diperoleh dari literatur dengan aplikasinya pada penelitian ini.

2. Bagi bank syariah

Sebagai bahan pertimbangan dalam mengambil keputusan keuangan yang berkaitan dengan

rasio keuangan dalam mempengharui profitabilitas bank syariah.

3. Bagi nasabah

Sebagai bahan pertimbangan yang dapat membantu nasabah dan calon nasabah dalam

mengambil keputusan untuk melakukan investasi pada bank syariah.

4. Bagi akademisi dan peneliti selanjutnya

Sebagai referensi tambahan dalam mengembangkan atau memperluas penelitian lain khususnya

ABSTRAK

PENGARUH NON PERFORMING FINANCING, CAPITAL ADEQUACY RATIO, FINANCING TO DEPOSIT RATIO, DAN BIAYA OPERASIONAL PENDAPATAN OPERASI TERHADAP RETURN ON ASSETS PADA BANK

SYARIAH YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi profitabilitas bank syariah yang terdaftar di Bursa Efek Indonesia. Variabel dependen dalam penelitan ini adalah profitabilitas yang diukur dengan ROA dan variabel independen adalah rasio-rasio keuangan antara lain CAR, NPF, FDR dan BOPO.

Penelitian ini menggunakan 7 bank syariah yang terdaftar di Bursa Efek Indonesia pada periode 2008-2012 sebagai populasi. Pengambilan sampel dilakukan dengan cara metode purposive sampling. Data mengenai rasio-rasio keuangan didapat dari masing-masing website bank syariah dan website Bank Indonesia.

Pengujian hipotesis dilakukan untuk mengetahui pengaruh dari variabel independen terhadap variabel dependen baik secara parsial maupun simultan. Hasil pengujian secara parsial menunjukkan semua variabel independen (CAR, NPF, FDR, dan BOPO) tidak terbukti berpengaruh negatif signifikan terhadap ROA. Pada pengujian secara simultan, semua variabel independen (CAR, NPF, FDR, dan BOPO) berpengaruh signifikan terhadap ROA.

ABSTRACT

INFLUENCE OF THE NON PERFORMING FINANCING, CAPITAL ADEQUACY RATIO, FINANCING TO DEPOSIT RATIO, AND OPERATING

EXPENSES TO OPERATING INCOME ON PROFITABILITY (ROA) OF ISLAMIC BANKS LISTED ON THE INDONESIA STOCK EXCHANGE

Muhammad Hafiz Harahap, Chairul Nazwar

This study aims to analyze the factors that affect the profitability of Islamic banks listed on the Indonesia Stock Exchange. Dependent variable in this research is profitability which measured by ROA and independent variables are financial ratios include CAR, NPF, FDR and BOPO.

This study used 7 Islamic banks listed on the Indonesia Stock Exchange in the period 2008-2012 as a population. Sampling was taken by purposive sampling method. Data on financial ratios derived from each of the Islamic bank website and also the Bank of Indonesia’s website.

Hypothesis testing is conducted to determine the effect of independent variables on the dependent variable either partially or simultaneously. Partial test results showed that all independent variabeles (CAR, NPF, FDR, dan BOPO) haven’t a significant effect on ROA. On testing simultaneously, all independent variables (CAR, NPF, FDR, dan BOPO) have a significant effect on ROA.

SKRIPSI

“PENGARUH NON PERFORMING FINANCING, CAPITAL ADEQUACY RATIO, FINANCING TO DEPOSIT RATIO, DAN BIAYA OPERASIONAL PENDAPATAN OPERASI TERHADAP RETURN ON ASSETS PADA BANK

SYARIAH YANG TERDAFTAR DI BEI .”

OLEH

MUHAMMAD HAFIZ HARAHAP 090503265

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH NON PERFORMING FINANCING, CAPITAL ADEQUACY RATIO, FINANCING TO DEPOSIT

RATIO, DAN BIAYA OPERASIONAL PENDAPATAN OPERASI

TERHADAP RETURN ON ASSETS PADA BANK SYARIAH YANG TERDAFTAR DI BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Februari 2014 Yang membuat pernyataan,

MUHAMMAD HAFIZ HARAHAP

KATA PENGANTAR

Alhamdulillah puji dan syukur hamba kumandangkan kehadiran Allah SWT, yang telah memberikan rahmat dan berkah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul " Pengaruh Non Performing Financing, Capital Adequacy Ratio, Financing to Deposit Ratio, dan Biaya operasional Pendapatan Operasional Terhadap Return on Assets Pada Bank Syariah Yang Terdaftar Di BEI ".

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak. selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting S., S.E., M.A.F.I.S., Ak. selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Drs. Hotmal Ja’far, Ak., M.M. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Chairul Nazwar, M.Si., Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran, tenaga serta bimbingannya kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Zainal Abidin Tarigan S., S.E., Ak selaku Dosen Pembaca Penilai yang telah meluangkan waktu, pikiran, tenaga serta bimbingannya kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

6. Kedua orang tua saya, H.Hamdani Harahap S.H M.Hum dan Hj. Nursyaiftin Maimunah, atas segenap kasih saying tulus, doa, pengorbanan, dan dukungan moril maupun nonmoril yang amatlah berarti buat penulis. Juga kepada abang dan adik penulis, Raja Makayasa Harahap dan Citra Maisyarah Harahap, yang senantiasa mendoakan dan memberikan saran serta dukungan kepada penulis selama proses penyelesaian skripsi ini.

7. Kepada teman terbaik penulis Risma A.Pratiwi S.Psi yang sudah terus memberi semangat kepada penulis selama penyelesaian skripsi ini

8. Kepada teman seperjuangan selama berada di kampus sejak 2009 hingga kini Ade, Anjar, Ari, Aswin, Azmi, Dyota, Dafi, Husein, Iwan, Mahmud, Raja, Tamam, Puji. Dan seluruh stambuk 2009 S-1 Akuntansi

Hanya doa yang dapat penulis panjatkan semoga Allah SWT membalas semua kebaikan Bapak, Ibu, Saudara, sahabat dan juga rekan-rekan yang tidak dapat penulis sebutkan satu per satu. Dengan tulus hati, penulis juga sangat mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Akhir kata, semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Febrruari 2014 Penulis,

ABSTRAK

PENGARUH NON PERFORMING FINANCING, CAPITAL ADEQUACY RATIO, FINANCING TO DEPOSIT RATIO, DAN BIAYA OPERASIONAL PENDAPATAN OPERASI TERHADAP RETURN ON ASSETS PADA BANK

SYARIAH YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi profitabilitas bank syariah yang terdaftar di Bursa Efek Indonesia. Variabel dependen dalam penelitan ini adalah profitabilitas yang diukur dengan ROA dan variabel independen adalah rasio-rasio keuangan antara lain CAR, NPF, FDR dan BOPO.

Penelitian ini menggunakan 7 bank syariah yang terdaftar di Bursa Efek Indonesia pada periode 2008-2012 sebagai populasi. Pengambilan sampel dilakukan dengan cara metode purposive sampling. Data mengenai rasio-rasio keuangan didapat dari masing-masing website bank syariah dan website Bank Indonesia.

Pengujian hipotesis dilakukan untuk mengetahui pengaruh dari variabel independen terhadap variabel dependen baik secara parsial maupun simultan. Hasil pengujian secara parsial menunjukkan semua variabel independen (CAR, NPF, FDR, dan BOPO) tidak terbukti berpengaruh negatif signifikan terhadap ROA. Pada pengujian secara simultan, semua variabel independen (CAR, NPF, FDR, dan BOPO) berpengaruh signifikan terhadap ROA.

ABSTRACT

INFLUENCE OF THE NON PERFORMING FINANCING, CAPITAL ADEQUACY RATIO, FINANCING TO DEPOSIT RATIO, AND OPERATING

EXPENSES TO OPERATING INCOME ON PROFITABILITY (ROA) OF ISLAMIC BANKS LISTED ON THE INDONESIA STOCK EXCHANGE

Muhammad Hafiz Harahap, Chairul Nazwar

This study aims to analyze the factors that affect the profitability of Islamic banks listed on the Indonesia Stock Exchange. Dependent variable in this research is profitability which measured by ROA and independent variables are financial ratios include CAR, NPF, FDR and BOPO.

This study used 7 Islamic banks listed on the Indonesia Stock Exchange in the period 2008-2012 as a population. Sampling was taken by purposive sampling method. Data on financial ratios derived from each of the Islamic bank website and also the Bank of Indonesia’s website.

Hypothesis testing is conducted to determine the effect of independent variables on the dependent variable either partially or simultaneously. Partial test results showed that all independent variabeles (CAR, NPF, FDR, dan BOPO) haven’t a significant effect on ROA. On testing simultaneously, all independent variables (CAR, NPF, FDR, dan BOPO) have a significant effect on ROA.